|

|

|

- Margit Fazekas

- 9 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9 TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ I. Általános kiegészítések I.1 A Diákhitel Központ Rt. rövid bemutatása I.2 A Diákhitel Központ Rt. számviteli politikájának főbb vonásai I.2.1 I.2.2. I.2.3. I.2.4. I.2.5. I.2.6. A könyvvezetés módja és a mérlegkészítés időpontja A beszámoló készítésének rendje A mérleg és eredménykimutatás tagolása A mérlegtételek értékelése Az eszközök minősítése, besorolása, átsorolása Az értékcsökkenés elszámolása, a részvénytársaság amortizációs politikája Üzleti jelentés tartalma 1.3. A vagyoni-pénzügyi helyzet fontosabb mutatói SPECIFIKUS RÉSZ II. II / 1. II / 2. II /2.1. A mérleghez kapcsolódó kiegészítések A mérleghez kapcsolódó általános kiegészítések Eszközök Az immateriális javak és a tárgyi eszközök bruttó értékének alakulása II /2/ 1.a. II /2.1.b. Az immateriális javak és a tárgyi eszközök nettó értékének alakulása Az immateriális javak és a tárgyi eszközök halmozott értékcsökkenésének alakulása II / 2.2. Az immateriális javak és a tárgyi eszközök tárgyévi értékcsökkenésének alakulása II / 2.3. II / 2. 4 II / 2. 5 II / II / 3. II / II / 3. 1.a. II / 3 / l.b. II / II / II / II / II / II / II / II / Az elszámolt értékvesztés és a visszaírt értékvesztés alakulása Kapcsolt vállalkozásokkal kapcsolatos követelések Tájékoztató adatok a tárgyidőszakban befolyt törlesztésekről A bevételek és költségek aktív időbeli elhatárolásának részletezése Források A saját tőke éven belüli változása Kibocsátott részvények állományának alakulása A Diákhitel Központ Rt. részvényeseinak adatai A lekötött tartalék jogcímenkénti bemutatása A céltartalék képzés és felhasználás részletezése A hátrasorolt kötelezettségek értéke, jogcímeenkénti bemutatása Kötelezettségek hátralévő lejárat szerint Zálogjoggal vagy hasonló jogokkal biztosított kötelezettségek Kapcsolt vállalkozásokkal kapcsolatos kötelezettségek Bevételek, költségek, ráfordítások passzív időbeli elhatárolásának részletezése Mérlegen kívüli kötelezettségek

10 III. III / 1. III / 1.a III / 2. III / 3. III / 4. III / 5. III / 6. Az eredménykimutatáshoz kapcsolódó kiegészítések Az össze nem hasonlítható adatok bemutatása, indoklása A tőkésített kamatok alakulása Az értékesítés bevétele főbb tevékenységenkénti bontásban Az igénybevett szolgáltatások értékének bemutatása Társasági adóalapot módosító tételek Rendkívüli bevételek és ráfordítások részletezése A rendkívüli bevételek és ráfordítások társasági adóra gyakorolt hatása III / 7 III / 8 IV. IV / Halasztott ráfordítások jelentősebb összegei, azok időbeli alakulása Az alapítás-átszervezés aktivált értékének alakulása Tájékoztató kiegészítések Az átlagos statisztikai állományi létszám bemutatása állománycsoportonkénti bontásban IV / IV / 2. IV / 3. A tárgyévben foglalkoztatott munkavállalók kiemelt kereseti adatai Az Igazgatósági, Felügyelő Bizottsági tagoknak kifizetett járandóságok Önellenőrzés V CASH-FLOW kimutatás

11 I. ÁLTALÁNOS RÉSZ A kiegészítő melléklet készítésének célja hogy, a számviteli törvény (2000. évi C. tv.) előírásainak megfelelően bemutassuk mindazokat az adatokat, amelyek a Diákhitel Központ Rt. vagyoni, pénzügyi helyzetének, működése eredményének, megbízható és valós képének kialakításához - a mérlegben, az eredménykimutatásban szereplőkön túlmenően- fontosnak tartunk. A Diákhitel Központ Rt. tevékenységét a hallgatói hitelrendszerről és a Diákhitel Központról szóló többször módosított 119/2001. (VI. 30.) Kormányrendelet szabályozza. A társaság alaptevékenysége hitelek nyújtása, azonban nem tartozik a Hitelintézetekről és a pénzügyi vállalkozásokról szóló évi CXII. törvény hatálya alá, ezért a DK Rt. könyvvezetése, és éves beszámoló készítése során kizárólag a számviteli törvény előírásait kell figyelembe venni. A diákhitel termék sajátosságai megkövetelik a jelenlegi jogi szabályozás módosítását. A Diákhitel Központ Rt. számára a számviteli törvény felhatalmazása szükséges a termék adta sajátosságok kezelésére vonatkozó elszámolásra. A DK Rt. non-profit elven működik. Az adófizetési kötelezettség megállapításakor a gazdasági társaságokra vonatkozó szabályokat kell alkalmazni, ami a társasági és iparűzési adó tekintetében rendkívül kedvezőtlen a társaság számára. A költségvetési forrásból létrehozott társaság az adózási helyzete jogszabályi szintű rendezést igényel A TÁRSASÁG RÖVID BEMUTATÁSA április 27. Az Oktatási Minisztérium megalapította az egyszemélyes zártkörű működési formájú 100 millió forint alaptőkéjű DHK-Szervezési Rt-t. Összesen 100 db, egyenként 1 millió forint névértékű névre szóló törzsrészvény került kibocsátásra, amelyet az Alapító 500%-os kibocsátási értéken jegyzett le, és a Társaság számlájára 500 millió forintot befizetett augusztus 16. A Postabank és Takarékpénztár Rt. megvásárolta a Kincstári Vagyonigazgatóságtól a Diákhitel Központ Rt. összes részvényét, ezzel 100 %-os tulajdonossá vált december 5. A Magyar Fejlesztési Bank Rt december 5-én 2 Mrd Ft értékben tőkét emelt a Diákhitel Központ Rt-ben, amely alapján társaság jegyzett tőkéje 300 millió Ft-ra, míg a tőketartalék millió Ft-ra növekedett december 30. A Diákhitel Központ Rt. részvényeinek tulajdonosa a Magyar Állam, a vagyonkezelői szerződés alapján a tulajdonosi jogokat a Pénzügyminisztérium gyakorolja.

12 A Diákhitel Központ Rt. tulajdonosi szerkezete a cégbírósági bejegyzések szerint Tulajdonos június szeptember december december eft % eft % eft % eft % Oktatási Minisztérium ,00% Postabank és Takarékpénztár Rt ,00% ,33% Magyar Fejlesztési Bank Rt ,67% Magyar Állam ,00% jegyzett tőke összesen: ,00% ,00% ,00% ,00% A Diákhitel Központ Rt. a hallgatói hitelrendszer működtetését, és a hallgatói hitelek folyósítását, nyilvántartását végzi. A hitelnyújtáshoz szükséges források biztosítása a Kormányrendelet előírása szerint az Államadósság Kezelő Központon (ÁKK) keresztül történik, ennek keretében a Diákhitel Központ Rt. a december 22-én kelt szerződéssel megbízta az ÁKK Rt-t, hogy a pénz-és tőkepiacon eljárjon, és az állam által garantált források biztosításában közreműködjön. A évi CXXXIII. törvény A Magyar Köztársaság és évi költségvetéséről a szerint Az állam a központi költségvetés terhére készfizető kezességet vállal a Diákhitel Központ Rt. azon fizetési kötelezettségeire, amelyek a belföldről, és külföldről, a diákhitelezési rendszer finanszírozása érdekében felvett hiteleiből, illetve kötvénykibocsátásaiból erednek. A vállalt kezesség után a központi költségvetés kezességvállalási díjat nem számít fel. A diákhitelek forrásszükségletét és évben a Magyar Fejlesztési Bank által nyújtott rövid lejáratú kölcsönből biztosította a Diákhitel Központ Rt év végén -a 258/2002. ( XII. 17. ) Kormányrendelettel- A hallgatói hitelrendszerről és a Diákhitel Központról szóló 119/2001. (VI.30.) Korm. rendelet módosítására került sor. A változások a január 1- től hatályosak. A módosítások jelentős része a törlesztéssel kapcsolatos eljárásokat érinti. A társaság könyvvizsgálatát a KPMG Hungária Könyvvizsgáló Adó- és Közgazdasági Tanácsadó Kft. végzi. Címe: Budapest, Váci út 99., cégbejegyzési száma: , kamarai bejegyzési száma: A Könyvvizsgálói jelentés aláírói Dr. Eperjesi Ferenc, és Boros Judit bejegyzett könyvvizsgáló. Boros Judit Igazolvány száma: A DIÁKHITEL KÖZPONT RT. SZÁMVITELI POLITIKÁJÁNAK FŐBB VONÁSAI A Számviteli törvény meghatározza a beszámolás és könyvvezetés formáit, tartalmát, az érvényesítendő értékelési elveket és eljárásokat, valamint a nyilvánosságra-hozatalra, a közzétételre és a könyvvizsgálatra vonatkozó követelményeket. A vállalkozás folytatásának elvéből kiindulva a Diákhitel Központ Rt. számviteli nyilvántartási rendszere biztosítja a teljesség, valódiság, világosság, összemérés, folytonosság, következetesség, óvatosság, bruttó elszámolás, egyedi értékelés, az időbeli elhatárolás, a tartalom elsődlegességének, továbbá a lényegesség és a költség - haszon összevetésének elvét. A Diákhitel Központ által a könyvvezetés során, valamint az éves beszámoló elkészítésénél és közzétételénél alkalmazott számviteli elveket, eljárásokat, értékelési módszereket a társaság Számviteli politikája tartalmazza. A Diákhitel Központ Rt. Számviteli politikájának része:

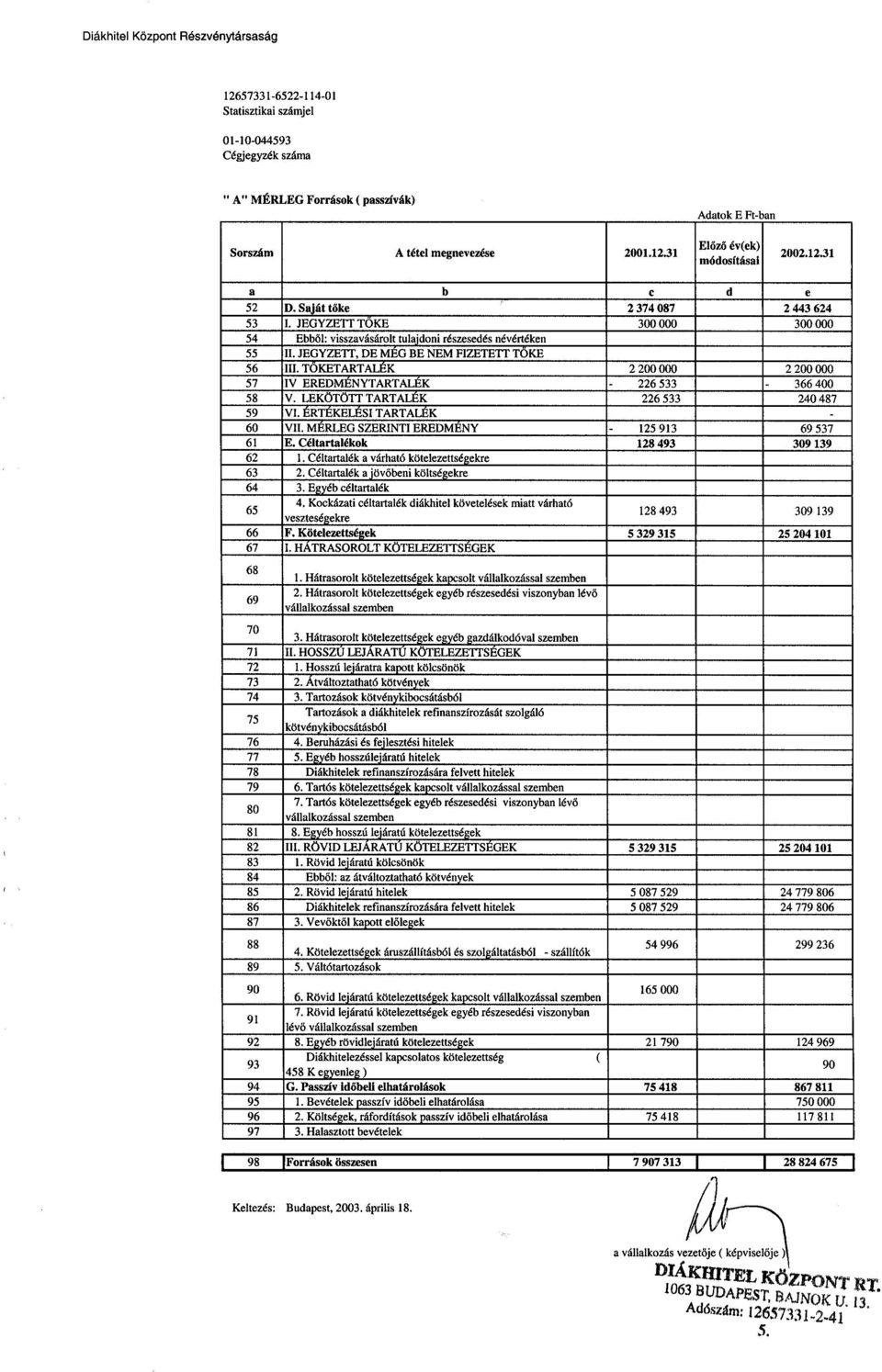

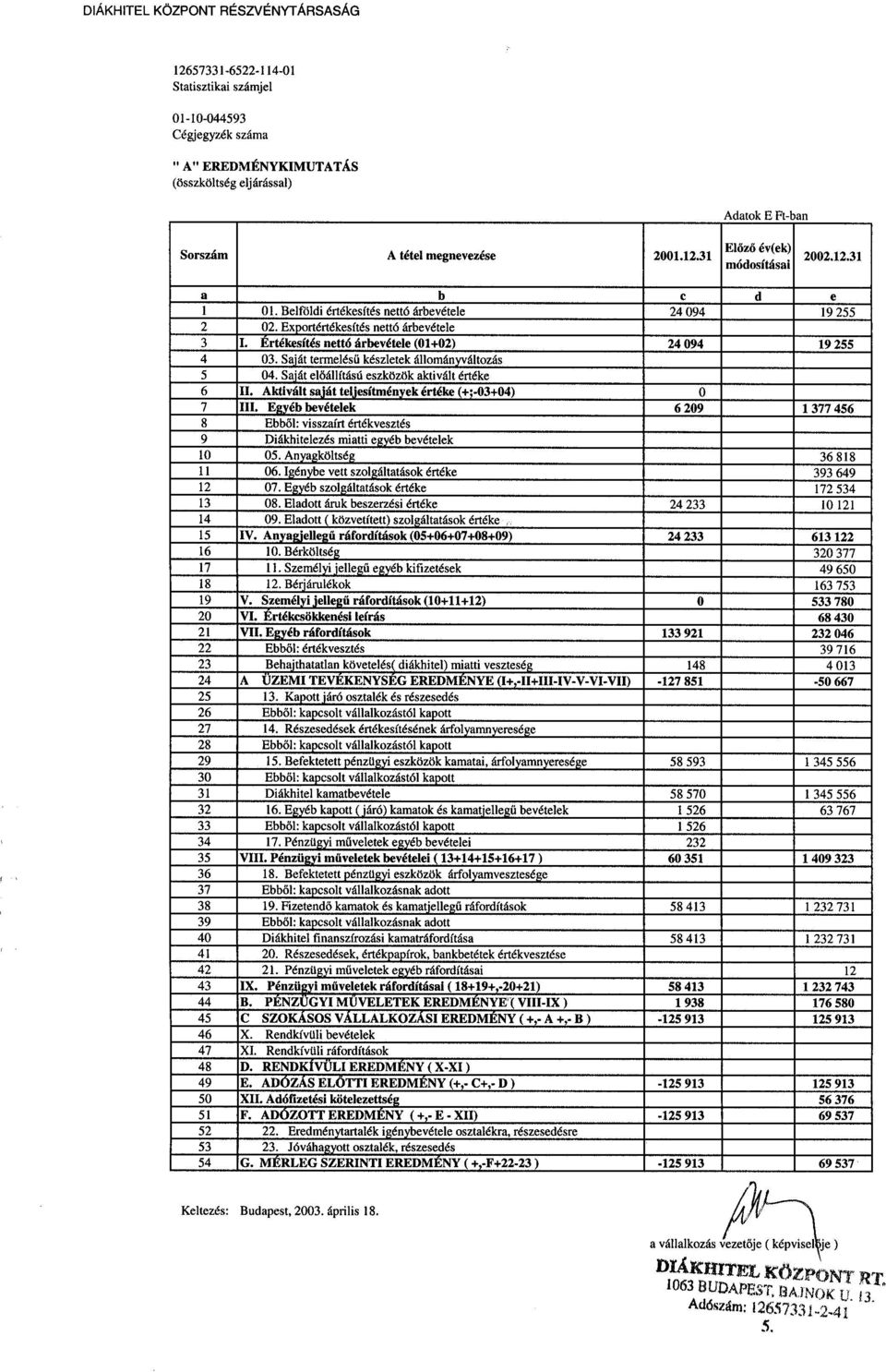

13 - a leltározási szabályzat, - az eszközök és források értékelési szabályzata, - a pénzkezelési szabályzat A KÖNYVVEZETÉS MÓDJA ÉS A MÉRLEGKÉSZÍTÉS IDŐPONTJA A könyvvezetés választott módja alapján a Diákhitel Központ Rt. a Számviteli törvényben meghatározott határértékek figyelembevételével, kettős könyvvitel rendszerében tesz eleget a könyvvezetési kötelezettségének. A Diákhitel Központ Rt-nél a mérleg fordulónapja tárgyév december 31., az előző évet érintő, külső tételek befogadásának utolsó időpontja, azaz a mérlegkészítés időpontja a tárgyévet követő év január A BESZÁMOLÓ KÉSZÍTÉSÉNEK RENDJE A Diákhitel Központ Rt. az éves beszámolóját a hatályos jogszabályban meghatározott szerkezetben és előírt részletezésben, bizonylatokkal alátámasztott, szabályszerűen vezetett kettős könyvvitel adatai alapján, világos, áttekinthető formában, magyar nyelven, ezer forintban készíti el. Az éves beszámoló részét képező mérleget, eredménykimutatást, valamint a kiegészítő mellékletet, és az üzleti jelentést a hely és dátum feltüntetésével a Részvénytársaság vezérigazgatója, Csillag Tamás (1026 Budapest, Endrődy S. u. 44/a ) írja alá A MÉRLEG ÉS EREDMÉNYKIMUTATÁS TAGOLÁSA A Diákhitel Rt. mérlegének és eredménykimutatásának a számviteli törvény általános előírásai szerinti formában kell elkészülnie, azonban a diákhitelezéssel kapcsolatos tevékenységre vonatkozó információk közlése érdekében egyes sorok továbbrészletezésére, új sorok felvételére került sor. Mérleg A. III. 5. Egyéb tartósan adott kölcsön Tartósan adott kölcsönök (diákhitel) B. II. 5. Egyéb követelések Diákhitelezés miatti követelés (458. ha T egyenleg) C. 4. Halasztott ráfordítások A következő évekre elhatárolt működési költségek E. 4. Kockázati céltartalék diákhitel követelések miatt várható veszteségekre F. II. 3. Tartozások kötvénykibocsátásból Tartozások a Diákhitelek refinanszírozását szolgáló kötvénykibocsátásból F. II. 5. Egyéb hosszúlejáratú hitelek Diákhitelek refinanszírozására felvett hitelek F. III. 2. Rövid lejáratú hitelek Diákhitelek refinanszírozására felvett hitelek F. III. 8. Egyéb rövid lejáratú kötelezettségek Diákhitelezéssel kapcsolatos kötelezettség (458 K egyenlege) Eredménykimutatás

14 III. Egyéb bevételek Diákhitelezés miatti egyéb bevételek VII. Egyéb ráfordítások Behajthatatlan követelés ( diákhitel) miatti veszteség 15. Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége Diákhitel kamatbevétele 19. Fizetendő kamatok és kamatjellegű ráfordítások Diákhitel finanszírozási kamatráfordítása A MÉRLEGTÉTELEK ÉRTÉKELÉSE Az értékelésnél a vállalkozás folytatásának alapelvéből indul ki a Diákhitel Központ Rt. Az értékelés szabályai és módszerei a mérleg szerkezetét követik. Az eszközök értékelése során a forgóeszközöket a valutakészlet kivételével beszerzési, bekerülési áron tartja nyilván. A társaság a befektetett eszközöket év közben, az állományba vételkor beszerzési áron veszi számba. A Diákhitel Központ Rt -ben 2002-ben értékhelyesbítés elszámolására nem került sor. A társaság a Halasztott ráfordítások aktív időbeli elhatárolása között mutatja ki azokat a folyamatos működési költségeket, amelyekre a tárgyidőszaki bevételekből a működési prémium révén nem teremtődik fedezet. A többször módosított 119/2001. (VI. 30.) Kormányrendelet rendelkezései alapján a 2001/2002 és a 2002/2003 tanévre vonatkozóan a kamatszámítás során a kockázati és működési prémiumot nem kell figyelembe venni. A Számviteli törvény összemérés elve alapján a működési költségek költségvetési támogatással nem ellentételezett összegét elhatároljuk a későbbi évekre, feloldása a működési prémiumok kamatbevételként történő elszámolásával párhuzamosan történik a későbbi években, a FIFO elv alkalmazásával. A források a mérlegben könyv szerinti értéken kerülnek kimutatásra. Jelenleg a társaság sem devizaeszközzel, sem devizaforrással nem rendelkezik AZ ESZKÖZÖK MINŐSÍTÉSE, BESOROLÁSA, ÁTSOROLÁSA A társaság a beszerzett eszközöket rendeltetésszerű használatuktól függően minősíti, illetve sorolja be a befektetett eszközök vagy a forgóeszközök közé. Befektetett eszközként azokat az eszközöket mutatja ki a társaság, amely a vállalkozási tevékenységet tartósan, legalább egy éven túl szolgálja. Befektetett eszközök csoportjába az immateriális javakat, tárgyi eszközöket és befektetett pénzügyi eszközöket soroljuk. A Diákhitel Központ Rt. a Befektetett pénzügyi eszközök, a tartósan adott kölcsönök között mutatja ki a diákoknak folyósított, és vissza nem fizetett hitelkövetelések összegét, amely tartalmazza az esedékes, de pénzügyileg ki nem egyenlített kamatkövetelések tőkésített összegét is. A kamatok tőkésítésére tárgyév végén, a december 31-i állapotnak megfelelően kerül sor. Forgóeszközök csoportjába a készleteket, a követeléseket, a forgatási célú értékpapírokat, részesedéseket és a pénzeszközöket kell besorolni. A Részvénytársaság által beszerzett eszközök minősítését a beszerzést végrehajtó szakterület végzi, szükség esetén a számviteli terület bevonásával. Értékpapírok, részesedések besorolását a Pénzügyi- Számviteli igazgatóság látja el.

15 Az eszközök besorolásának módosításáról (átsorolásáról) szintén a felhasználó területek döntenek, de azt a döntést hozó terület vezetőjének kell jóváhagynia. A szakterületek évente egy alkalommal, az év végén felülvizsgálják, áttekintik a besorolások helyességét és intézkednek az esetleges átsorolásról, figyelembe véve az átsorolásra vonatkozó belső szabályozásokat AZ ÉRTÉKCSÖKKENÉS ELSZÁMOLÁSA, A RÉSZVÉNYTÁRSASÁG AMORTIZÁCIÓS POLITIKÁJA Az értékcsökkenés a tárgyi eszközöknek és immateriális javaknak használatba vétele óta bekövetkezett elhasználódása, korszerűtlenné válása, és annak pénzben kifejezett értéke. A Részvénytársaság az immateriális javak és tárgyi eszközök tervszerinti értékcsökkenését a bruttó értéken alapuló lineáris értékcsökkenés elszámolási módszer alkalmazásával állapítja meg, mégpedig úgy, hogy az elhasználódás éveire évenként azonos összegű értékcsökkenés kerül elszámolásra. A Részvénytársaságnál alkalmazott eszközcsoportonként megállapított értékcsökkenési leírási kulcsok (amortizációs normák) az alábbiak szerint alakulnak: Eszközcsoport: Értékcsökkenési leírás: ( % ) Immateriális javak: - bérleti jogok 17,0 - szoftverek 20,0 - alapítás-átszervezés aktivált értéke 20,0 Tárgyi eszközök: Ingatlanok - telek 0 - épületek 2,0 - idegen ingatlanon végzett beruházás 6,0 Gépek, berendezések, felszerelések, járművek - műszaki berendezések 14,5 - ügyviteltechnikai berendezések 14,5 - számítástechnikai berendezések 33,0 - járművek 20,0 Egyéb berendezések és felszerelések - irodai bútorok, és berendezések 14,5 - páncél, és okmányszekrény 14,5 A Részvénytársaságnál a tervszerinti értékcsökkenésének elszámolása napra számítva történik, az értékcsökkenést a rendeltetésszerű üzembe helyezés napjától a kiselejtezés, értékesítés napjáig kell elszámolni. A Részvénytársaság élve a számviteli törvény által adott választási lehetőséggel, a kis értékű, ,- Ft egyedi érték alatti, de egy éven túl

16 elhasználódó tárgyi eszközöket használatba vételkor egy összegben számolja el értékcsökkenésként. Az egyösszegű értékcsökkenésként elszámolt tárgyi eszközökről a tulajdon védelme érdekében nyilvántartást vezet AZ ÜZLETI JELENTÉS TARTALMA A Diákhitel Központ Rt. Üzleti jelentése az éves beszámoló adatainak értékelésével mutatja be a társaság vagyoni, pénzügyi, jövedelmi helyzetét. Tartalmazza a mérleg fordulónapja, és a mérlegkészítés időpontja között bekövetkezett lényeges eseményeket, a gazdasági környezet várható hatásait, valamint a visszavásárolt saját részvényekre vonatkozó adatokat.

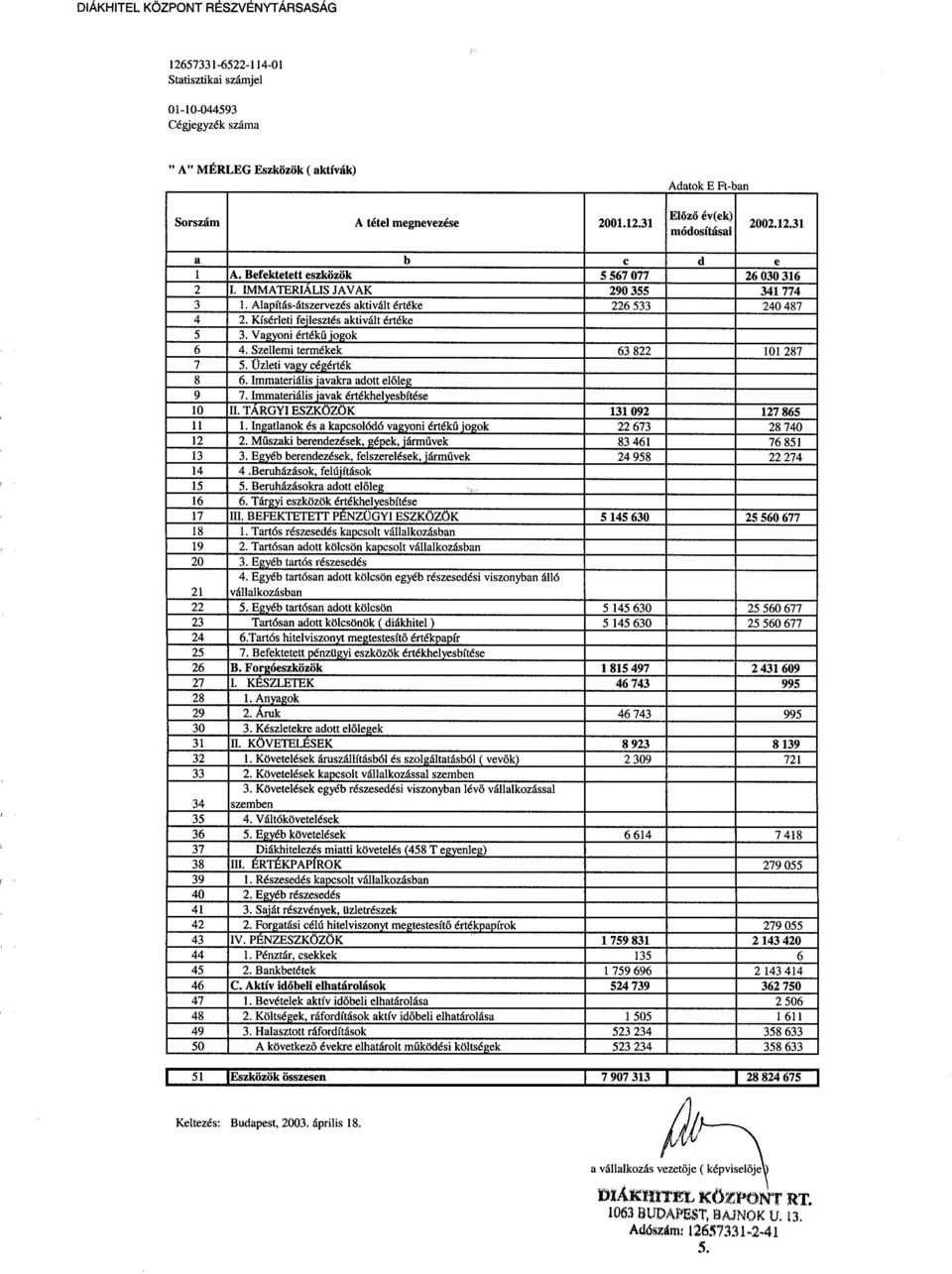

17 I. / 3. A vagyoni - pénzügyi helyzet fontosabb mutatói december 31. Mutatók %-ban Megnevezés Saját tőke aránya ( saját tőke/ Idegen tőke*100) 44,55 9,7 Eladósodottsági mutató ( Kötelezettségek/ Saját tőke*100) 224, ,42 Tőkeerősség ( Saját tőke/ Mérlegfőösszeg*100) 30,02 8,48 Likviditási mutató ( Forgóeszközök/ Rövid lejáratú köt.*100) 34,07 9,65 Likviditási gyorsráta ( Forgóeszközök- készletek/ Rövid lejáratú köt.*100) 33,19 9,64 * Tőkearányos jövedelmezőség ( Adózott eredmény/saját tőke*100) -5,3 2,85 Eszközarányos jövedelmezőség ( Adózott eredmény/eszközök*100) -1,63 0,24 Kamatmarge ( Diákhitel kamatbevétele-diákhitel finanszírozási kamatráfordítás/tartósan adott diákhitel kölcsön*100) 0,003 0,73 * A évi forgóeszközök között a 2003.évben esedékes törlesztőrészletek miatti követelések nem szerepelnek.

34,07 9,65 Likviditási gyorsráta ( Forgóeszközök- készletek/ Rövid lejáratú köt.")

18 II. 1. A MÉRLEGHEZ KAPCSOLÓDÓ ÁLTALÁNOS KIEGÉSZÍTÉSEK - A Diákhitel Központ Rt. speciális elszámolásai, alapítási költségek aktiválása, költségek időbeli elhatárolása, állami támogatás, céltartalék-képzés, adózás A Diákhitel Rt. Számviteli Politikájában foglaltak szerint a társaság mérlegének, és eredménykimutatásának a számviteli törvény általános előírásainak megfelelő formában kell elkészülnie. A társaság alaptevékenysége hitelnyújtás, így a társaság vagyoni, pénzügyi és jövedelmi helyzetének bemutatására a hitelintézetek számára előírt mérleg és eredménykimutatás séma megfelelőbb lenne. A DK Rt. beszámoló készítési kötelezettségére vonatkozóan nem készült sajátos jogszabály, kormányrendelet, ezért a diákhitelezéssel kapcsolatos tevékenységre vonatkozó információk közlésére egyes mérleg, és eredménykimutatás sorok továbbrészletezésre kerültek, továbbá új sorok kerültek felvételre, amelynek felsorolását az pont tartalmazza. Diákhitel kihelyezésekből származó követelések: A hallgatói hitelrendszer és a Diákhitel Központ működését szabályozó 119/2001. (VI. 30.) Kormányrendelet szerint a törlesztési kötelezettség teljesítésének legkorábbi időpontja január 1. Ennek alapján a törlesztési időszak kezdete január 1. A diákok részére folyósított kölcsönt a Mérlegben a Befektetett pénzügyi eszközök, ezen belül a Tartósan adott kölcsönök között tartjuk nyilván. Mivel a törlesztési feltételekre vonatkozó törvényi előírások január 1-től bekövetkezett változása miatt, a mérlegkészítés időpontjában a 2003-ban esedékes fizetések pontos értéke nem volt meghatározható, a DK Rt. a évi törlesztésekből származó követeléseket nem sorolta át a mérlegben a rövid lejáratú eszközök követelések - közé. Alapítás átszervezés aktivált értéke: A DK Rt. Alapítás-átszervezés aktivált értékeként mutatja ki a közvetlenül az alapítással összefüggésben felmerült költségeket, a diákhitelezési konstrukció kialakítása érdekében fizetett tanácsadói díjakat, valamint a konstrukció módosítása, tökéletesítése miatt felmerült egyéb költségeket. Kamatelemek, működési költségek: A 119/2001. Kormányrendelet alapján a Diákhitel Központ Rt. a diákhitelek kamatának számításakor, 2001/2002. és a 2002/2003. tanévre, a kormányrendeletben előírt kamatelemek - forrásköltségre számolt átlagos kamat, - törlesztés nem teljesítését fedező kockázati prémium, - működés költségeit fedező prémium,

19 közül utóbbi kettőt csak részben érvényesíti. Ebből adódóan az első két évben (2001, 2002) felmerülő működési költségekre nincs fedezet a kamatbevételekben, ugyanakkor hosszabb távra előre tekintve a jövőbeni működési prémiumokban fedezet képződik majd az első években felmerülő működési költségekre is, ezért az egyes években felmerülő működési költségeket - az összemérés számviteli elvére alapozva indokolt aktív időbeli elhatárolásként kimutatni, és azokra az évekre elhalasztani, amelyekben ezekre a költségekre a bevételekben fedezet képződik. Állami támogatás A évi LXII. törvény A Magyar Köztársaság évi költségvetéséről 2120,0 millió forint működési támogatást biztosít a DK Rt. számára. A 2120, 0 millió forint átutalása december végén megtörtént. Az átadott pénzeszköz felhasználásáról a Pénzügyminiszter rendelkezett. A támogatásból ezer forintot a Diákhitel Központ Rt. által használt, jelenleg az Oktatási Minisztérium vagyonkezelésében lévő informatikai rendszer vagyonkezelési jogának megvásárlására, ezer forintot a 119/2001. ( VI.20.) Kormányrendelet 21. (4) bekezdése alapján a hitelt felvevő hallgatók felé fel nem számított kockázati prémium és működési költséget fedező prémium ellentételezésére, ezer forintot az elhatárolt évi működési költségre, és a további évi működési költségre használható fel. A Diákhitel Központ Rt június 13-ig köteles elszámolni az átadott pénzeszköz évre jutó felhasználásáról. Kockázati céltartalék képzés A Diákhitel Központ Rt. a kockázati céltartalék képzésekor aktuáriusi számításokra támaszkodik. A céltartalék képzés a modell/ számítás alapján várhatóan visszafizetésre nem kerülő hitelállomány fedezetére történik. A modell lényegesebb elemei: az egyéni hitelmodell: a havi hitelösszegek és az éves jövedelem idősora alapján megállapítja, melyik évben mennyi pénzt vesz fel a szerződő és hány év múlva mekkora befizetés várható a hitelfelvevőtől. Az átlagos törlesztési idő 20 év. a hitelfelvevői típusok és ezek relatív súlya: a modell 288-féle hitelfelvevői típust különít el életkor (17-40), hitelfelvételi idő (1-6 év) és nem szerint. a nemfizetési esélyek: gyermeknevelés, inaktivitás, tartós munkanélküliség. A modell mindegyik ilyen veszélyfaktorhoz rendel egy nemekre és korévekre lebontott becslést, összegzi ezeket a faktorokat, hozzáad egy általános fegyelmezetlenségből, jövedelem-eltitkolásból eredő nemfizetési faktort, végül a kapott aránnyal csökkenti a törlesztési fázisba lépett szerződők közül az adott korév adott nemű tagjainak éves befizetéseit.

20 a várható átlagos hitelösszeg 2002-ben Ft. A várható átlagos jövedelemre (2002-ben Ft, 2003-ban Ft) gyorsan felfutó, majd stagnáló pályát tételeztünk fel évben az aktuáriusi számítások alapján - a diákhitelezés kockázatának fedezésére - a hitelállományra vetített 2,5 % kockázati céltartalékot képzett a Diákhitel Rt évben a számítások alapjául szolgáló adatok részben már tényeken alapultak, a statisztikák pontosabbak voltak. Az aktuáriusi számítások szerint a visszafizetésre nem kerülő hitelállomány várhatóan 17,6 % lesz. A diákhitel rendszerben jelenleg az igénybevevők majd 90 %-a folyósítási szakaszban van, tehát a 17,6 % céltartalék azonnali megképzése nem indokolt. A hitelek várható futamideje év, ezért a könyvvizsgálóval egyeztetve, és egyetértésével, az átlagos hitelállományra vetítve, évente 2,0 % céltartalékot képez a DK Rt., figyelembe véve a tárgyévi céltartalék- felhasználást, valamint az előző évi céltartalék képzési módszer miatti változást. Így eleget tesz a társaság a Számviteli törvényben előírt összemérés elvének, vagyis a törlesztési szakaszba lépett ügyfelek hitelállományával arányosan nő, a szükséges mérték eléréséig a céltartalék- állomány. A hitelállomány teljes kockázatát és az ennek fedezetéhez szükséges éves céltartalék képzési mértéket (mely 2002 év végén 2% volt) a Diákhitel Központ Rt. évente felülvizsgálja. Ennek megfelelően a mérlegben december 31-én kimutatott eft kockázati céltartalék a évi eft-os, illetve a évi eft-os átlagos követelés állomány számított 2%-os mértéket tükrözi; mely csökkentve lett a 2002 december 31-ig elszámolt eft-os leírások miatti felhasználással. Adózás A társaság cégformáját tekintve normál vállalkozás, nem tartozik a Hpt. hatálya alá. A társaság fő tevékenysége - egyéb hitelnyújtás - pénzügyi tevékenység, azonban a jelenlegi jogszabályok szerint a társaság nem alkalmazhatja a hitelintézetekre, pénzügyi vállalkozásokra vonatkozó előírásokat. Eszerint nem veheti figyelembe a hitelintézetekre, pénzügyi vállalkozásokra vonatkozó adóalap korrekciós tényezőket, így a tevékenység jellegének ellenére - az adófizetési kötelezettség megállapításakor a gazdasági társaságokra vonatkozó szabályokat kell alkalmazni, ami társasági adó, és az iparűzési adó tekintetében rendkívül kedvezőtlen a társaság számára. A hallgatói hitelezés társadalmi fontosságára tekintettel -a kormányrendelet előírásainak megfelelően - társaság non-profit elven működik. A társasági adófizetési kötelezettség keletkezésének oka az, hogy a hitelezési kockázat fedezésére, az eredmény terhére, a DK Rt. egyéb céltartalékot képez. A társasági adóról szóló évi LXXXI. törvény az értékvesztés céltartalék ráfordításként történő elszámolását a hitelintézetekre, pénzügyi vállalkozásokra vonatkozóan elfogadja, azonban normál vállalkozások, így a DK Rt.- esetében nem. A társaság évi társasági adófizetési kötelezettsége 56,3 millió forint, amely alapvetően a céltartalék képzés adóalap módosító hatására vezethető vissza.

21 Az iparűzési adó esetében hasonló okok miatt magasabb az adófizetési kötelezettség. A helyi adókról szóló évi C. törvény többféle nettó árbevétel fogalmat határoz meg az 52 - ának 22. pontjában. Eszerint a hitelintézetekre vonatkozó nettó árbevétel esetében a kapott kamat és kamatjellegű bevétel csökkenthető a fizetett kamattal és kamatjellegű ráfordítással. A Diákhitel Központ esetében, mivel normál gazdasági társaság, erre nincs lehetőség, tehát a diákhitelek után járó kamat teljes összege adóalap évre az iparűzési adófizetési kötelezettség 28 millió forint. - A Diákhitel Rt. Kiegészítő mellékletében nem szereplő adatok A Diákhitel Központ Rt. tevékenységi köre, speciális terméke miatt nem végzi az alábbi feladatokat, amelyeket a Sztv ban előírtak szerint be kell mutatni a Kiegészítő mellékletben. A kiegészítő melléklet nem tartalmazza a következőket: - a 89. (1), (3) bekezdés, továbbá a (4)bek. b)c) pontja szerinti adatszolgáltatás, - a 90. (4), (5) bekezdés szerinti adatszolgáltatás, - a 91. d) pontja, - a 92. (3) bekezdése - a 93. (1) bekezdése a) pont, (2), (3), (4), - a 94. valamennyi bekezdése.

22 II / 2.1. Az immateriális javak és a tárgyi eszközök bruttó értékének alakulása december 31-ig Adatok ezer Ft - ban M e g n e v e z é s A bruttó é r t é k v á l t o z á s a Mérlegsor Évközi Évközi Egyéb Egyéb növekedés csökkenés növekedés csökkenés I. Immateriális javak összesen: A I a/ Alapítás -átszervezés A b/ Szellemi termékek A c/ Immateriális javakra adott előleg A II. Tárgyi eszközök összesen: A. II a/ Ingatlanok A. II és kapcsolódó vagyoni értékű jogok b/ Műszaki berendezések A. II gépek, jármüvek c/ Egyéb berendezések, felszerelések, járművek A. II d/ Beruházások, felújítások A. II. 4. e/ Beruházásokra adott előlegek A. II. 5.

23 II / 2 / 1. a. Az immateriális javak és a tárgyi eszközök nettó értékének alakulása december 31-ig Adatok ezer Ft - ban M e g n e v e z é s A n e t t ó é r t é k v á l t o z á s a Mérlegsor Évközi Évközi Egyéb Egyéb növekedés csökkenés növekedés csökkenés I. Immateriális javak összesen: A I a/ Alapítás -átszervezés A b/ Szellemi termékek A c/ Immateriális javakra adott előleg A II. Tárgyi eszközök összesen: A. II a/ Ingatlanok A. II és kapcsolódó vagyoni értékű jogok b/ Műszaki berendezések A. II gépek, jármüvek c/ Egyéb berendezések, felszerelések, járművek A. II d/ Beruházások, felújítások A. II. 4. e/ Beruházásokra adott előlegek A. II. 5.

24 II / 2.1.b. Az immateriális javak és a tárgyi eszközök halmozott értékcsökkenésének alakulása december 31-ig Adatok ezer Ft - ban M e g n e v e z é s A halmozott értékcsökkenés értékének változása Mérlegsor Évközi Évközi Egyéb Egyéb növekedés csökkenés növekedés csökkenés I. Immateriális javak összesen: A I a/ Alapítás -átszervezés A b/ Szellemi termékek A c/ Immateriális javakra adott előleg A II. Tárgyi eszközök összesen: A. II a/ Ingatlanok A. II és kapcsolódó vagyoni értékű jogok b/ Műszaki berendezések A. II gépek, jármüvek c/ Egyéb berendezések, felszerelések, járművek A. II d/ Beruházások, felújítások A. II. 4. e/ Beruházásokra adott előlegek A. II. 5.

25 II / Az immateriális javak és a tárgyi eszközök tárgyévi értékcsökkenésének alakulása december 31-ig Adatok ezer Ft - ban Megnevezés évi elhatárolt értékcsökkenés évi tervszerinti évi terven felüli 2002.évben összesen elszámolt értékcsökkenés I. Immateriális javak II.1. Tárgyi eszközök 1/ Ingatlanok és a kapcsolódó vagyoni értékű jogok / Müszaki berendezések, gépek, járművek / Egyéb berendezések, felszerelések, járművek / Beruházások, felújítások III. 50e Ft. alatti tárgyi eszközök ért. csökkenése Ö s s z e s e n :

26 II / Az elszámolt értékvesztés és visszaírt értékvesztés alakulása december 31. Eszközök megnevezése Adatok ezer Ft - ban Elszámolt értékvesztés Tárgyévi növekedés csökkenés visszaírás Befektetett pénzügyi eszközök 2. Készletek Forgóeszközök között nyilvántartott értékpapírok Összesen

27 II / Kapcsolt vállalkozásokkal kapcsolatos követelések alakulása december 31-ig Adatok ezer Ft - ban M e g n e v e z é s Számlaszám, szerződésszám Összeg Esedékesség, lejárat Nemleges! Ö s s z e s e n : 0

28 II / Tájékoztató adatok a tárgyidőszakban befolyt előtörlesztésekről december 31. Adatok ezer Ft - ban Időszak Befolyt előtörlesztés összege Befolyt előtörlesztésből Befolyt előtörlesztésből 1000 Ft alatti tételek összesen tőke törlesztés kamat törlesztés miatti különbözet Ö s s z e s e n :

29 II / A bevételek és költségek aktív időbeli elhatárolásának részletezése december 31. Adatok ezer Ft - ban Megnevezés Értékpapírok után járó kamat Bevételek aktív időbeli elhatárolása összesen: Egészségügyi szolgáltatás 350 Hirlap, szakkönyv Biztosítási díj Nyomtatvány, irodaszer Számítástechnikai anyag 187 Reklám,hirdetés 138 Étkezési utalvány 213 Költségek aktív időbeli elhatárolása összesen:

30 II / A saját tőke éven belüli alakulása december 31. Adatok ezer Ft - ban M e g n e v e z é s Növekedés Csökkenés Saját tőke részei: I. Jegyzett tőke II. Jegyzett, de még be nem fizetett tőke III. Tőketartalék IV. Eredménytartalék V. Lekötött tartalék VI. Értékelési tartalék VI. Mérleg szerinti eredmény

31 II / 3.1.a. Kibocsátott részvények állományának alakulása december 31. Az állomány részletezése: M e g n e v e z é s Részvénytipus Névérték Darab Névérték összesen Törzsrészvény: Névre szóló II/ 3.1.b. A Diákhitel Központ Rt. részvényeseinek adatai december 31. Részvényes neve, és címe Részvényes jegyzett tőkéje eft-ban! Részvényes tulajdoni hányada A társaság irányítását biztosító befolyásolás formája Kincstári Vagyoni Igazgatóság ,00% közvetlen irányítást biztosító 1054 Budapest, Zoltán u.16.

32 II / A lekötött tartalék jogcímenkénti bemutatása december 31. Adatok ezer Ft - ban J O G C Í M A lekötés időpontja A lekötés feloldásának időpontja A lekötés összege Alapítás-átszervezés 2001.évben aktivált értéke Alapítás-átszervezés 2002.évben aktivált értéke Össszesen:

33 II / 3.3. Céltartalék állományváltozásának alakulása december 31. Adatok ezer Ft - ban Megnevezés Céltartalék Céltartalék Hitelezési felszabadítás képzés veszteség leírás Diákhitelekkel kapcsolatos hitelezési kockázat Garanciális kötelezettség Korengedményes nyugdíjazás Végkielégítés miatti kötelezettség Környezetvédelmi kötelezettség Függő kötelezettség Biztos jövőbeni kötelezettség Összesen: gjegyzés: A céltartalék a hitelek 2002.évi átlagállományára lett megképezve, figyelembe véve a évi felhasználásokat.

34 II / A hátrasorolt kötelezettségek értéke, jogcímenkénti bemutatása december 31. Adatok ezer Ft - ban J O G C Í M Összeg Nemleges! Össszesen:

35 II / Kötelezettségek hátralévő lejárat szerint december 31. Adatok ezer Ft - ban Hátralévő lejárat esedékesség szerint M e g n e v e z é s Összesen 3 hónapon 3 hónapon túl és 1 éven túl és 5 éven túl belül 1 éven belül 5 éven belül 1 = Kötelezettségek - Éven belüli, kapcsolt vállalkozással szembeni - Éven belüli egyéb Kötvénykibocsátásból eredő kötelezettségek - Éven belüli - Éven túli Ö s s z e s e n :

36 II / Zálogjoggal vagy egyéb jogokkal biztosított kötelezettségek állománya lejárat szerint december 31-én Adatok ezer Ft-ban Megnevezés Mérlegsor Látra szóló 3 hónapon 3hónapon túl 1 éven túl állomány belül 1 éven belül 5 éven belül Kötelezettségek : 1 = Éven belüli F.III Éven túli F. II Összesen: II / Kapcsolt vállalkozásokkal kapcsolatos kötelezettségek állománya lejárat szerint december 31 - én Adatok ezer Ft-ban Megnevezés Mérlegsor Látra szóló 3 hónapon 3hónapon túl 1 éven túl állomány belül 1 éven belül 5 éven belül 1 = Kötelezettségek : - Éven belüli F.III.6 - Éven túli F. II. 6 Összesen:

37 II / Bevételek, költségek, ráfordítások passzív időbeli elhatárolásának részletezése 2002 Adatok ezer Ft - ban Megnevezés Költségvetési támogatás Bevételek passzív időbeli elhatárolása összesen: Vállalkozások részére történő kifizetések Prémium Nyugdíjjárulék Egészségbiztosítási járulék Munkaadói járulék MFB-nek járó hitelkamat Gépjárműadó 21 Pénztári tételek 9 33 Költségek, ráfordítások passzív időbeli elhatárolása ö

38 II / Mérlegen kívüli tételek december 31. M e g n e v e z é s Összeg Lejárat Adatok ezer Ft-ban Diákhitelek fedezetére igénybe vehető hitelkeret szeptember 30. Diákok hitelkerete - folyósítási kötelezettség január 31. Peres ügyek miatti függő kötelezettség Összesen

39 III / 1. Az össze nem hasonlítható adatok bemutatása december 31. Sorszám M e g n e v e z é s Összeg Nemleges! III / 1. a A tőkésített kamatok alakulása december 31. Adatok ezer Ft - ban M e g n e v e z é s Diákhitelek állománya A diákhitelek tőkésített kamata Összesen

40 III / 2. A bevételek alakulása főbb tevékenységi bontásban december 31. Adatok ezer Ft - ban Sorszám M e g n e v e z é s Összeg 1. Hiteligénylő nyomtatványok értékesítési bevétele Diákhitelek utáni kamatbevétel Költségvetési támogatásból 2002.évre elszámolt bevétel Ö s s z e s e n : / /

41 III / 3. Az igénybevett szolgáltatások értékének bemutatása december 31. Adatok ezer Ft - ban Sorszám M e g n e v e z é s 1. Anyagjellegű szolgáltatások költsége ( szállítás, takarítás) Fenntartás, karbantartás költsége Egyéb anyaglellegű szolgáltatások költsége (telefon, posta,adatrögzítés...) Nem anyagjellegű szolgáltatások költségei (bérleti, szakértői, marketing ) Összesen

42 III / 4. Társasági adóalapot módosító tételek december 31. Adatok ezer Ft-ban Adózás előtti eredményt Összeg Adózás előtti eredményt Összeg csökkentő tételek növelő tételek 1. Adótörvény szerint figyelembe vett 1. Számviteli törvény alapján költségként értékcsökkenés elszámolt értékcsökkenés leírás Céltartalék felszabadítás Előző évet érintő ráfordítás 3. Adóévben visszatérített, bevételek között elszámolt adó összege 3. Jogerős határozatban megítélt bírság Közhasznú szervezeteknek nyújtott adomány 4. Adóhiány, amit az adóévben nem számoltak el 5. Immateriális javak, tárgyi eszközök 5.Diákhitelekre céltartaléképzés értékesítésekor, apportálásakor a társ. adótv. szerinti nyilvántartási érték Behajthatatlan követelés adóévben 6. Művészeti szempontból elbírált leírt összege képzőművészeti alkotás beszerzésére fordított összeg 7. Bérleti díj, ha 366 napon belül tulajdonjog megszerzésével kötötték a szerződést 8. Tárgyi eszközök, immateriális javak értékesítésekor, apportálásakor ráfordításként elszámolt nyilvántartási értéke Ö s s z e s e n : Ö s s z e s e n :

43 III / 5. Rendkívüli bevételek és ráfordítások részletezése december 31. Adatok ezer Ft - ban Sorszám M e g n e v e z é s Összeg Nemleges! Ö s s z e s e n : III / 6. Rendkívüli bevételek és ráfordítások társasági adóra gyakorolt hatása december 31. Adatok ezer Ft - ban Sorszám M e g n e v e z é s Összeg Nemleges! Ö s s z e s e n :

44 III / 7. Halasztott ráfordítások jelentősebb összegei, azok időbeli alakulása december 31. Sorszám M e g n e v e z é s Adatok ezer Ft - ban évi változás évi elhatárolás évi költség nyitó visszavezetése elhatárolás záró 1. Anyagköltség Igénybe vett szolgáltatások értéke Egyéb szolgáltatások értéke * 4. Eladott áruk beszerzési értéke 5. Eladott ( közvetített) szolgáltatások értéke 6. Anyagjellegü ráforditások összesen / / Bérköltség Személyi jellegü egyéb kifizetések Bérjárulékok Személyi jellegü ráforditások /7+8 +9/ Értékcsökkenési leirás Működést finanszírozó hitelek kamata ** Ö s s z e s e n * A diákok számlavezetése után a Postabank és Takarékpénztár Rt. részére fizetett összeg, megtérülése a későbbi kamatbevételekben várható. ** A -31 eft a évi elhatárolás különbözete

45 III / 8. Alapítás-átszervezés aktivált értékének bemutatása december 31. Sorszám M e g n e v e z é s Adatok ezer Ft - ban 1. Anyagköltség 2. Igénybe vett szolgáltatások értéke Egyéb szolgáltatások értéke Eladott áruk beszerzési értéke 5. Eladott ( közvetített) szolgáltatások értéke 6. Anyagjellegü ráforditások összesen / / Bérköltség Személyi jellegü egyéb kifizetések Bérjárulékok Személyi jellegü ráforditások /7+8 +9/ Értékcsökkenési leirás 12. Diákhitel nyomtatványok értékvesztése Működést finanszírozó hitelek kamata Ö s s z e s e n

46 IV / 1.1. Az átlagos statisztikai állományi létszám bemutatása állománycsoportonkénti bontásban december 31. Átlagos statisztikai állományi létszám / fő / I D Ő S Z A K Fizikai Szellemi Összesen

47 IV / 1.2. A tárgyévben foglalkoztatott munkavállalók kiemelt kereseti adatai 2002-ben december 31. Adatok ezer Ft-ban Á l l o m á n y c s o p o r t M e g n e v e z é s Ö s s z e s e n : f i z i k a i s z e l l e m i 1. Bérköltség Prémium, jutalom Személyi jellegű egyéb kifizetések Összesen:

48 IV / 2. Az Igazgatósági, Felügyelő Bizottsági tagoknak kifizetett járandóságok december 31. Adatok eft-ban I D Ő S Z A K Igazgatóság Felügyelő Bizottság Összesen tiszteletdíjak

49 IV / 3. ÖNELLENŐRZÉS A Diákhitel Központnál az adóellenőrzés, az önellenőrzés során előző évi tételként könyvelendők azok a hibakorrekciók, ahol az elkövetett hiba összege- előjeltől függetlenül - eléri a mérlegfőösszeg 2 %-át, illetve, ha a mérlegfőösszeg meghaladja az 500 millió forintot, akkor az 500 millió forint. Előző évi tételként könyvelendő önellenőrzésre a DK Rt-nél nem került sor.

50 V. Cash flow-kimutatás december 31. adatok e Ft-ban sorok megnevezések I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) 1. Adózás előtti eredmény Elszámolt amortizáció + 3. Elszámolt értékvesztés és visszaírás Céltartalék képzés és felhasználás különbözete Befektetett eszközök értékesítésének eredménye Szállítói kötelezettség változása Egyéb rövid lejáratú kötelezettség változása Passzív időbeli elhatárolások változása Vevőkövetelés változása Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása Aktív időbeli elhatárolások változása Fizetett, fizetendő adó (nyereség után) Fizetett, fizetendő osztalék, részesedés - II. Befektetési tevékenységből származó pénzeszköz-változás (Befektetési cash flow, sorok) 14. Befektetett eszközök beszerzése Befektetett eszközök eladása Kapott osztalék, részesedés + III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, sorok) 17. Részvénykibocsátás, tőkebevonás bevétele Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele Hitel és kölcsön felvétele Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása Véglegesen kapott pénzeszköz Részvénybevonás, tőkekivonás (tőkeleszállítás) Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése Hitel és kölcsön törlesztése, visszafizetése Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek Véglegesen átadott pénzeszköz Alapítókkal szembeni, illetve egyéb hosszú lejáratú kötelezettségek változása +- 0 IV. Pénzeszközök változása (I+II+III. sorok) Keltezés: Budapest, április 18.

51 Diákhitel Központ Részvénytársaság DIÁKHITEL KÖZPONT RÉSZVÉNYTÁRSASÁG évi üzleti jelentése BUDAPEST január

52 A DIÁKHITEL KÖZPONT RÉSZVÉNYTÁRSASÁG DECEMBER 31-I ÜZLETI JELENTÉSE A Társaságot az Alapító Oktatási Minisztérium - határozatlan időtartamra hozta létre. Az Alapító Okirat aláírásának kelte április 27. Az Alapító Okirat a évi módosításokat követően módosításra került január 4-én, február 27-én, április 4-én és szeptember 23- án. A módosított Alapítói Okirat szerint a társaság főtevékenysége: Egyéb hitelnyújtás A Társaság által végzett egyéb tevékenységek: Egyéb pénzügyi kiegészítő tevékenység Időszaki kiadvány kiadása Az Alapító Okirat július 6-i módosítását követően augusztus 28-i hatállyal a Társaság új cégneve Diákhitel Központ Rt. A Diákhitel Központ Rt. feladata a hallgatói hitelrendszer működtetése és a hallgatói hitelek folyósítása. E tevékenység mellett a részvénytársaság más üzletszerű gazdasági tevékenységet nem folytat. Az először 2001 szeptemberében induló hallgatói hitelrendszer célja, hogy minden fiatal számára esélyt teremtsen a felsőoktatásban való részvételre, függetlenül az egyén, illetve családja anyagi teherviselő képességétől, valamint cél, hogy a Kormány hosszú távon biztosítsa az általánosan hozzáférhető, tömeges és minőségi felsőoktatás fenntarthatóságának feltételeit a magyar gazdaság fejlesztése érdekében. A Diákhitel Központ Rt. a vonatkozó kormányrendelet értelmében nem nyereség elérésére létesült, illetve a képződő nyereséget köteles mindenkor a rendszerbe visszaforgatni. Kezdetben a hitelfelvevőknek nyújtott kölcsönök folyósításához szükséges forrásokat a pénzés tőkepiacról biztosítja, majd egy bizonyos idő elteltével a rendszer önfenntartóvá válik, és már nem igényel tovább külső forrást, mert a törlesztések várhatóan képesek lesznek fedezni a folyósított kölcsönök forrásigényét. A részvénytársaság forrásait döntően a hallgatói hitelek kihelyezésére, továbbá az államilag garantált forrásbevonások alapján fennálló fizetési kötelezettségeinek teljesítésére használja fel. A működéshez kapcsolódó pénzügyi kiadások finanszírozása és évben saját tőkéből történt, as évre vonatkozóan, pedig a december végén átutalt költségvetési támogatás nyújt erre fedezetet.

53

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

2012. évi éves - beszámoló

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

ÉVES BESZÁMOLÓ. AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 0 1-0 9-4 6 8 0 4 3

1 2 1 3 5 0 1 3 7 4 1 2 1 1 3 0 1 Statisztikai számjel 0 1-0 9-4 6 8 0 4 3 Cégjegyzék száma AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 1144. Budapest, Szentmihályi út 26/C a vállalkozás

1 2 1 3 5 0 1 3 7 4 1 2 1 1 3 0 1 Statisztikai számjel 0 1-0 9-4 6 8 0 4 3 Cégjegyzék száma AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 1144. Budapest, Szentmihályi út 26/C a vállalkozás

ÉVES BESZÁMOLÓ 2015.

FEGYVERNEK ÉS VIDÉKE KÖRZETI TAKARÉKSZÖVETKEZET 5231 Fegyvernek Szent Erzsébet út 138. Internet: www.fegyvernektksz.hu Cg.: 16-02-001554 ÉVES BESZÁMOLÓ 2015. Mérleg Eredmény-kimutatás Kiegészítő melléklet...

FEGYVERNEK ÉS VIDÉKE KÖRZETI TAKARÉKSZÖVETKEZET 5231 Fegyvernek Szent Erzsébet út 138. Internet: www.fegyvernektksz.hu Cg.: 16-02-001554 ÉVES BESZÁMOLÓ 2015. Mérleg Eredmény-kimutatás Kiegészítő melléklet...

Féléves jelentés Diákhitel Központ Zrt. 2015. A Diákhitel Központ Zrt. 2015. I. félévi Féléves jelentése

A Diákhitel Központ Zrt. 2015. I. félévi Féléves jelentése A tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) 54. (6) bekezdés b) pontja értelmében a Diákhitel Központ Zártkörűen Működő Részvénytársaságnak

A Diákhitel Központ Zrt. 2015. I. félévi Féléves jelentése A tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) 54. (6) bekezdés b) pontja értelmében a Diákhitel Központ Zártkörűen Működő Részvénytársaságnak

TARJÁNHŐ Szolgáltató- Elosztó Kft.

TARJÁNHŐ Szolgáltató- Elosztó Kft. Adószám: 11202309-2-12 Cégjegyzékszám: Nm-i Cégbíróság 12-09001857 Bank: KSH Bank: 10400786-07804544-0000000 Salgótarján Megyei Jogú Város K ö z g y ű l é s e 3100 Salgótarján,

TARJÁNHŐ Szolgáltató- Elosztó Kft. Adószám: 11202309-2-12 Cégjegyzékszám: Nm-i Cégbíróság 12-09001857 Bank: KSH Bank: 10400786-07804544-0000000 Salgótarján Megyei Jogú Város K ö z g y ű l é s e 3100 Salgótarján,

KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

Bookline.hu Nyilvánosan Működő Részvénytársaság. Független Könyvvizsgálói Jelentés és Éves beszámoló. 2008. december 31.

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Kiegészítő melléklet

Statisztikai számjel: 13969587862159901 Cégjegyzék száma: 0109882445 PestszentlőrincPestszentimre Eü. Szolgáltató Nonprofit Kft Kiegészítő melléklet 1. A vállalkozás bemutatása Társaság székhelye: 1183

Statisztikai számjel: 13969587862159901 Cégjegyzék száma: 0109882445 PestszentlőrincPestszentimre Eü. Szolgáltató Nonprofit Kft Kiegészítő melléklet 1. A vállalkozás bemutatása Társaság székhelye: 1183

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK A jelen Alaptájékoztatókban szereplő egyes fogalmak definíciói, illetve rövidítések magyarázatai az alábbiakban kerülnek ismertetésre. Az egyéb, vagyis

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK A jelen Alaptájékoztatókban szereplő egyes fogalmak definíciói, illetve rövidítések magyarázatai az alábbiakban kerülnek ismertetésre. Az egyéb, vagyis

Számviteli törvény változásai

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK. Cégjegyzékszám: 15-09-075467

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK Cégjegyzékszám: 15-09-075467 Cég neve: Nyírbátori Városfejlesztő és Működtető Kft. Székhelye: 4300 Nyírbátor, Fürdő u. 1. Alapítás időpontja: 2010.01.06. Cégforma:

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK Cégjegyzékszám: 15-09-075467 Cég neve: Nyírbátori Városfejlesztő és Működtető Kft. Székhelye: 4300 Nyírbátor, Fürdő u. 1. Alapítás időpontja: 2010.01.06. Cégforma:

GYÓGYÍR XI. NONPROFIT Kft. 1117 Budapest, Fehérvári út 12. Központ: +36-1-279 2100 titkárság: +36-1- 279 2180 fax: +36-1-279 2176 e-mail:

Statisztikai számjel: 21814097-8621-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Kft. Kiegészítő melléklet Budapest, 2012. április 24. P.H... dr. Kóti Tamás ügyvezető igazgató

Statisztikai számjel: 21814097-8621-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Kft. Kiegészítő melléklet Budapest, 2012. április 24. P.H... dr. Kóti Tamás ügyvezető igazgató

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről J A V A S L A T a mérleg megállapítására, az eredménykimutatás és az üzleti jelentés jóváhagyására Tartalom: Határozati

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről J A V A S L A T a mérleg megállapítására, az eredménykimutatás és az üzleti jelentés jóváhagyására Tartalom: Határozati

Schneider Gyula ügyvezet igazgató

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

ÉVES BESZÁMOLÓ 2013.

Hévíz és Vidéke TAKARÉKSZÖVETKEZET 8380 Hévíz, Széchenyi u. 66. Internet: www.heviztakarek.hu Cg.: 20-02-050059 ÉVES BESZÁMOLÓ 2013. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés...

Hévíz és Vidéke TAKARÉKSZÖVETKEZET 8380 Hévíz, Széchenyi u. 66. Internet: www.heviztakarek.hu Cg.: 20-02-050059 ÉVES BESZÁMOLÓ 2013. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés...

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: [email protected] Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: [email protected] Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010

- - 1 - Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010 - 2 - T A R T A L O M J E G Y Z É K 1 ÁLTALÁNOS FEJEZET... - 4-1.1 A TAKARÉKSZÖVETKEZET BEMUTATÁSA... - 4-1.1.1 A Takarékszövetkezet

- - 1 - Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010 - 2 - T A R T A L O M J E G Y Z É K 1 ÁLTALÁNOS FEJEZET... - 4-1.1 A TAKARÉKSZÖVETKEZET BEMUTATÁSA... - 4-1.1.1 A Takarékszövetkezet

Számvitel alapjai Feladatok/4.

1. FELADAT Társaságunk 20X1. március 1-jén egy termelő gépsort szerez be külföldről (közösségen kívülről), mellyel kapcsolatban következő tételek merültek fel (az összegek ÁFA nélkül értendők): Import

1. FELADAT Társaságunk 20X1. március 1-jén egy termelő gépsort szerez be külföldről (közösségen kívülről), mellyel kapcsolatban következő tételek merültek fel (az összegek ÁFA nélkül értendők): Import

K I E G É S Z Í Tİ MELLÉKLET. 2014. év. Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE Az Allianz Hungária Önkéntes Kölcsönös Egészségpénztárt (rövidített nevén Allianz Hungária Egészségpénztár) 34 fő természetes személy alapította

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE Az Allianz Hungária Önkéntes Kölcsönös Egészségpénztárt (rövidített nevén Allianz Hungária Egészségpénztár) 34 fő természetes személy alapította

a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján

ÉVES JELENTÉS a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján Győr, 2014. április 17. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon:

ÉVES JELENTÉS a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján Győr, 2014. április 17. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon:

Végelszámolási időszak első üzleti éve 2013. augusztus 01. - 2014. július 31.

1 3 2 3 5 2 9 5 3 7 0 0 1 1 3 0 1 Statisztikai számjel 0 1-0 9-1 7 7 2 9 3 Cégjegyzék száma A vállalkozás megnevezése: Pilisvörösvári Vízművek Kft. v.a. A vállalkozás címe, telefonszáma: 1134 Budapest,

1 3 2 3 5 2 9 5 3 7 0 0 1 1 3 0 1 Statisztikai számjel 0 1-0 9-1 7 7 2 9 3 Cégjegyzék száma A vállalkozás megnevezése: Pilisvörösvári Vízművek Kft. v.a. A vállalkozás címe, telefonszáma: 1134 Budapest,

Tisztelt Részvényesek,

Tisztelt Részvényesek, A 2015-ös év kiemelten fontos volt családunk és a Zwack Unicum Nyrt. számára is, hiszen 225 éves évfordulóját ünnepeltük annak, hogy ősöm, Dr. Zwack, Unicummal kínálta II. József

Tisztelt Részvényesek, A 2015-ös év kiemelten fontos volt családunk és a Zwack Unicum Nyrt. számára is, hiszen 225 éves évfordulóját ünnepeltük annak, hogy ősöm, Dr. Zwack, Unicummal kínálta II. József

MELLÉKLET 2012. ÉVI ÜZLETI TERVEK KIVONATA

MELLÉKLET 2012. ÉVI ÜZLETI TERVEK KIVONATA 1 1./ SZEGEDI KÖZLEKEDÉSI KFT A társaság az előző üzleti hez képest az alábbi változásokat építette be a 2012. június 22-i közgyűlésre benyújtott üzleti ébe:

MELLÉKLET 2012. ÉVI ÜZLETI TERVEK KIVONATA 1 1./ SZEGEDI KÖZLEKEDÉSI KFT A társaság az előző üzleti hez képest az alábbi változásokat építette be a 2012. június 22-i közgyűlésre benyújtott üzleti ébe:

ÚJBUDA SPORTJÁÉRT NONPROFIT KFT.

Statisztikai számjel: 20139294-8010-572-01 Cégjegyzékszám: 01-09-912983 ÚJBUDA SPORTJÁÉRT KÖZHASZNÚ NONPROFIT KFT. KIEGÉSZÍTŐ MELLÉKLET 2011.01.01-2011.12.31. Budapest, 2012. május 16. P.H. --------------------------------------------------

Statisztikai számjel: 20139294-8010-572-01 Cégjegyzékszám: 01-09-912983 ÚJBUDA SPORTJÁÉRT KÖZHASZNÚ NONPROFIT KFT. KIEGÉSZÍTŐ MELLÉKLET 2011.01.01-2011.12.31. Budapest, 2012. május 16. P.H. --------------------------------------------------

Harsányi János Főiskola BSC képzés Számviteli alapismeretek Munkafüzet 2010 2011. II. évfolyam, I félév

Harsányi János Főiskola BSC képzés Számviteli alapismeretek Munkafüzet 2010 2011. II. évfolyam, I félév Kötelező irodalom: Az előadások és a gyakorlatok ( munkafüzet ) tananyaga. A módosított 2000. évi

Harsányi János Főiskola BSC képzés Számviteli alapismeretek Munkafüzet 2010 2011. II. évfolyam, I félév Kötelező irodalom: Az előadások és a gyakorlatok ( munkafüzet ) tananyaga. A módosított 2000. évi

73MA Eredménykimutatás - Pénztár mőködési tevékenysége Nagyságrend: ezer forint Elızı évi felülvizsgált beszámoló záró

73MA Eredménykimutatás - Pénztár mőködési tevékenysége Elızı évi felülvizsgált beszámoló záró Tárgyévi felülvizsgált beszámoló záró Elızı évi beszámoló záró Megállapított eltérések (+/-) Tárgyévi beszámoló

73MA Eredménykimutatás - Pénztár mőködési tevékenysége Elızı évi felülvizsgált beszámoló záró Tárgyévi felülvizsgált beszámoló záró Elızı évi beszámoló záró Megállapított eltérések (+/-) Tárgyévi beszámoló

ARAGO Befektetési Holding Rt. 2001. évi gyorsjelentése

ARAGO Befektetési Holding Rt. 2001. évi gyorsjelentése Az ARAGO Befektetési Holding Rt. a Tőzsdei Értékpapír Listán C kategóriában szereplő részvénytársaság igazgatósága az alábbiakban ismerteti Tisztelt

ARAGO Befektetési Holding Rt. 2001. évi gyorsjelentése Az ARAGO Befektetési Holding Rt. a Tőzsdei Értékpapír Listán C kategóriában szereplő részvénytársaság igazgatósága az alábbiakban ismerteti Tisztelt

Konszolidált Éves Beszámoló

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2003. december 31. Budapest, 2004. március 16. Richard Pelly a vállalkozás vezetoje TARTALOMJEGYZÉK I. Független könyvvizsgálói jelentés

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2003. december 31. Budapest, 2004. március 16. Richard Pelly a vállalkozás vezetoje TARTALOMJEGYZÉK I. Független könyvvizsgálói jelentés

Eszközök és Források Értékelési Szabályzata

DUNAÚJVÁROSI FŐISKOLA Eszközök és Források Értékelési Szabályzata Dunaújvárosi Főiskola szenátusa 18-2006/2007. sz. határozatával 2006. 12.12. napjával elfogadta. 2006. Dunaújváros 1. kiadás 0. módosítás

DUNAÚJVÁROSI FŐISKOLA Eszközök és Források Értékelési Szabályzata Dunaújvárosi Főiskola szenátusa 18-2006/2007. sz. határozatával 2006. 12.12. napjával elfogadta. 2006. Dunaújváros 1. kiadás 0. módosítás

PANNERGY Nyrt. 2012. évi beszámoló. független könyvvizsgálói jelentés

PANNERGY Nyrt. 2012. évi beszámoló és független könyvvizsgálói jelentés Tartalomjegyzék I. Független könyvvizsgálói jelentés II. Éves beszámoló Mérleg Eredménykimutatás Kiegészít melléklet Üzleti jelentés

PANNERGY Nyrt. 2012. évi beszámoló és független könyvvizsgálói jelentés Tartalomjegyzék I. Független könyvvizsgálói jelentés II. Éves beszámoló Mérleg Eredménykimutatás Kiegészít melléklet Üzleti jelentés

Éves beszámoló mérlege - "A"

Adószám: Cégbíróság: Cégjegyzék szám: 11108944-2-51 Fejér Megyei Cégbíróság 07-09-003060 Annamajori Mezőgazdasági és Kereskedelmi Korlátolt Felelősségű Társaság 2471 Baracska, Annamajor utca 1 Éves beszámoló

Adószám: Cégbíróság: Cégjegyzék szám: 11108944-2-51 Fejér Megyei Cégbíróság 07-09-003060 Annamajori Mezőgazdasági és Kereskedelmi Korlátolt Felelősségű Társaság 2471 Baracska, Annamajor utca 1 Éves beszámoló

Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása... 3 1. A TÁRSASÁG BEMUTATÁSA... 3 2. A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság

Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása... 3 1. A TÁRSASÁG BEMUTATÁSA... 3 2. A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2015. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2015. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2015. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2015. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához

KTI Közlekedéstudományi Intézet Nonprofit Kft. Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához I. Általános

KTI Közlekedéstudományi Intézet Nonprofit Kft. Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához I. Általános

KIEGÉSZÍTŐ MELLÉKLETE

Statisztikai számjel: 22242419-1812-572-01 Cégjegyzék szám: 01-09-919716 ERFO REHABILITÁCIÓS FOGLAKOZTATÓ KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1076 Budapest, Dózsa György út 48. a 2015. évi

Statisztikai számjel: 22242419-1812-572-01 Cégjegyzék szám: 01-09-919716 ERFO REHABILITÁCIÓS FOGLAKOZTATÓ KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1076 Budapest, Dózsa György út 48. a 2015. évi

2013. december 31. Éves beszámoló

2013. december 31. Éves beszámoló I. Általános kiegészítések 1./ A vállalkozás bemutatása KIEGÉSZÍTŐ MELLÉKLET a 2013. december 31-i beszámolóhoz A társaság az Állami Vagyonkezelő Részvénytársaság 1993.

2013. december 31. Éves beszámoló I. Általános kiegészítések 1./ A vállalkozás bemutatása KIEGÉSZÍTŐ MELLÉKLET a 2013. december 31-i beszámolóhoz A társaság az Állami Vagyonkezelő Részvénytársaság 1993.

AXA ÖNKÉNTES EGÉSZSÉGPÉNZTÁR

1 AXA ÖNKÉNTES EGÉSZSÉGPÉNZTÁR ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE 2010. I. BEVEZETİ RÉSZ 1.) A PÉNZTÁR ALAPÍTÁSÁRA VONATKOZÓ ADATOK Az AXA Egészségpénztár mőködési formáját tekintve területi elven mőködı

1 AXA ÖNKÉNTES EGÉSZSÉGPÉNZTÁR ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE 2010. I. BEVEZETİ RÉSZ 1.) A PÉNZTÁR ALAPÍTÁSÁRA VONATKOZÓ ADATOK Az AXA Egészségpénztár mőködési formáját tekintve területi elven mőködı

- ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) A Pénzügyi Szervezetek Állami Felügyelete tölti ki!

A Pénzügyi Szervezetek Állami Felügyelete tölti ki!") 73O PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási id : 2 6 0 1 0 1 -tól (év / hónap / nap) 2 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 7 0 4 1

73O PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási id : 2 6 0 1 0 1 -tól (év / hónap / nap) 2 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 7 0 4 1

Független könyvvizsgálói jelentés

KPMG Hungária Kft. Váci út 99. H-1139 Budapest Hungary Tel.: Fax: E-mail: Internet: +36 (1) 887 71 00 +36 (1) 887 71 01 [email protected] kpmg.hu Független könyvvizsgálói jelentés ABanif Plus Bank Zrt.részvényesének

KPMG Hungária Kft. Váci út 99. H-1139 Budapest Hungary Tel.: Fax: E-mail: Internet: +36 (1) 887 71 00 +36 (1) 887 71 01 [email protected] kpmg.hu Független könyvvizsgálói jelentés ABanif Plus Bank Zrt.részvényesének

Információs Társadalomért Alapítvány. Közhasznú alapítványok közhasznú egyszer sített éves beszámolója

18093786-9499-569-01 Statisztikai számjel 1037. Budapest Táborhegyi út 18/D Közhasznú alapítványok közhasznú egyszer sített éves beszámolója 2010. Keltezés: 2011. március 24. az alapítvány képvisel je

18093786-9499-569-01 Statisztikai számjel 1037. Budapest Táborhegyi út 18/D Közhasznú alapítványok közhasznú egyszer sített éves beszámolója 2010. Keltezés: 2011. március 24. az alapítvány képvisel je

BOOKLINE.HU NYRT. 2006. évi. Éves beszámolója

BOOKLINE.HU NYRT. 2006. évi Éves beszámolója 2007. március 20. Tartalomjegyzék I. Összefoglaló II. Általános ismertető 1. Cégadatok 2. Részvényinformációk 3. Cégvezetés 4. Általános adatok a társaságról

BOOKLINE.HU NYRT. 2006. évi Éves beszámolója 2007. március 20. Tartalomjegyzék I. Összefoglaló II. Általános ismertető 1. Cégadatok 2. Részvényinformációk 3. Cégvezetés 4. Általános adatok a társaságról

A Kormány 192/2000. (XI. 24.) Korm. rendelete

Korm. rendelete") 2000/114. szám M A G Y A R K Ö Z L Ö N Y 7161 A Kormány 192/2000. (XI. 24.) Korm. rendelete a biztosítók éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól A számvitelr ól szóló

2000/114. szám M A G Y A R K Ö Z L Ö N Y 7161 A Kormány 192/2000. (XI. 24.) Korm. rendelete a biztosítók éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól A számvitelr ól szóló

ARTISJUS. Éves Beszámoló és Közhasznúsági melléklet

ARTISJUS Magyar Szerzői Jogvédő Iroda Egyesület Éves Beszámoló és Közhasznúsági melléklet 2013. december 31. ARTISJUS MAGYAR SZERZŐI JOGVÉDŐ IRODA EGYESÜLET MÉRLEG 2013. DECEMBER 31-ÉN (Az összes adat

ARTISJUS Magyar Szerzői Jogvédő Iroda Egyesület Éves Beszámoló és Közhasznúsági melléklet 2013. december 31. ARTISJUS MAGYAR SZERZŐI JOGVÉDŐ IRODA EGYESÜLET MÉRLEG 2013. DECEMBER 31-ÉN (Az összes adat

CIMBORA NYPT ÉVES BESZÁMOLÓ EREDMÉNY- KIMUTATÁS 2011.01.01.-2011.12.31.

CIMBORA NYPT 2011.01.01.-2011.12.31. ÉVES BESZÁMOLÓ EREDMÉNY- KIMUTATÁS 73OA Eredménykimutatás - Pénztár működési tevékenysége eltéré sek felülvizsgá lt eltéré sek (+/- ) felülvizsgá lt 1 2 3 4 5 6 7 c

CIMBORA NYPT 2011.01.01.-2011.12.31. ÉVES BESZÁMOLÓ EREDMÉNY- KIMUTATÁS 73OA Eredménykimutatás - Pénztár működési tevékenysége eltéré sek felülvizsgá lt eltéré sek (+/- ) felülvizsgá lt 1 2 3 4 5 6 7 c

Közhasznúsági jelentés

Közhasznúsági jelentés Közhasznú szervezet neve: MŰHELY PRODUKCIÓ Adószáma: 22631792-1-42 Cégjegyzék száma: 01-09-936654 Statisztikai számjele: 22631792-9001-113-01 Címe: 1117. Budapest, Galambóc u. 34.

Közhasznúsági jelentés Közhasznú szervezet neve: MŰHELY PRODUKCIÓ Adószáma: 22631792-1-42 Cégjegyzék száma: 01-09-936654 Statisztikai számjele: 22631792-9001-113-01 Címe: 1117. Budapest, Galambóc u. 34.

SZÁMLATÜKÖR A könyvvezetés és beszámolókésztés megnevezésű központi írásbeli vizsgatevékenységéhez 2016. május 1-től

1. BEFEKTETETT ESZKÖZÖK 11. IMMATERIÁLIS JAVAK SZÁMLATÜKÖR A könyvvezetés és beszámolókésztés megnevezésű központi írásbeli vizsgatevékenységéhez 2016. május 1-től 111. Alapítás-átszervezés aktivált értéke

1. BEFEKTETETT ESZKÖZÖK 11. IMMATERIÁLIS JAVAK SZÁMLATÜKÖR A könyvvezetés és beszámolókésztés megnevezésű központi írásbeli vizsgatevékenységéhez 2016. május 1-től 111. Alapítás-átszervezés aktivált értéke

Határozati javaslat I.:

BUDAPEST FŐVÁROS XVI. KERÜLETI POLGÁRMESTERE ÖNKORMÁNYZAT Készült a 2013. május 8. napján tartandó képviselő-testületi ülésre. Készítette: dr. Köles Zsuzsanna vagyonhasznosítási és jogi referens Tárgy:

BUDAPEST FŐVÁROS XVI. KERÜLETI POLGÁRMESTERE ÖNKORMÁNYZAT Készült a 2013. május 8. napján tartandó képviselő-testületi ülésre. Készítette: dr. Köles Zsuzsanna vagyonhasznosítási és jogi referens Tárgy:

Országos Idegtudományi Intézet

1. oldal: összesen: 20 Iktatószám: Országos Idegtudományi Intézet ÉRTÉKELÉSI SZABÁLYZATA Jóváhagyom: Budapest, 2010. január 06.. F igazgató F igazgató gazdasági helyettese 2. oldal: összesen: 20 TARTALOMJEGYZÉK

1. oldal: összesen: 20 Iktatószám: Országos Idegtudományi Intézet ÉRTÉKELÉSI SZABÁLYZATA Jóváhagyom: Budapest, 2010. január 06.. F igazgató F igazgató gazdasági helyettese 2. oldal: összesen: 20 TARTALOMJEGYZÉK

PANNON-VÁLTÓ NyRt. 2007. I. félévi gyorsjelentése

PANNON-VÁLTÓ NyRt. 2007. I. félévi gyorsjelentése PANNON-VÁLTÓ Rt. 2007. I. félévi gyorsjelentés Mérleg adatok 2006. június 30. 2007. június 30. Változás (e Ft) (e Ft) /előző év=100%/ A. Befektetett eszközök

PANNON-VÁLTÓ NyRt. 2007. I. félévi gyorsjelentése PANNON-VÁLTÓ Rt. 2007. I. félévi gyorsjelentés Mérleg adatok 2006. június 30. 2007. június 30. Változás (e Ft) (e Ft) /előző év=100%/ A. Befektetett eszközök

ÉVES BESZÁMOLÓ 2008.

ÉVES BESZÁMOLÓ 2008. Gyır, 2009. április 23. T A R T A L O M MÉRLEGKIMUTATÁS... 3 EREDMÉNYKIMUTATÁS...8 KIEGÉSZÍTİ MELLÉKLET...11 I. Általános rész... 11 II. A mérlegkimutatáshoz kapcsolódó kiegészítések...

ÉVES BESZÁMOLÓ 2008. Gyır, 2009. április 23. T A R T A L O M MÉRLEGKIMUTATÁS... 3 EREDMÉNYKIMUTATÁS...8 KIEGÉSZÍTİ MELLÉKLET...11 I. Általános rész... 11 II. A mérlegkimutatáshoz kapcsolódó kiegészítések...

Segédlet a pénzügyi számvitel oktatásához A Pénzügy számvitel szak levelező tagozatos III. évfolyamos hallgatói részére

Segédlet a pénzügyi számvitel oktatásához A Pénzügy számvitel szak levelező tagozatos III. évfolyamos hallgatói részére Térítés nélküli átvétel Összeállította: Seres Sándorné I. A tárgyi eszközök 483.

Segédlet a pénzügyi számvitel oktatásához A Pénzügy számvitel szak levelező tagozatos III. évfolyamos hallgatói részére Térítés nélküli átvétel Összeállította: Seres Sándorné I. A tárgyi eszközök 483.

Giró Szász és Társa Ügyvédi Iroda

Statisztikai számjel: 28335078691013101 Iroda lajstromszáma: 00240 Giró Szász és Társa Ügyvédi Iroda 1126 Budapest, Kis Altábornagy u. 23. I./1. 2014.01.012014.12.31. közötti időszak beszámolójának Budapest,

Statisztikai számjel: 28335078691013101 Iroda lajstromszáma: 00240 Giró Szász és Társa Ügyvédi Iroda 1126 Budapest, Kis Altábornagy u. 23. I./1. 2014.01.012014.12.31. közötti időszak beszámolójának Budapest,

Kiegészítő melléklet az Aquamarin Szállodaipari Kft. 2011. évi beszámolójához

Kiegészítő melléklet az Aquamarin Szállodaipari Kft. 2011. évi beszámolójához Hévíz, 2012. április 06. Tartalomjegyzék 1. ÁLTALÁNOS KIEGÉSZÍTÉSEK 3. 1.1. A társaság cégneve és székhelye 1.2. A társaság

Kiegészítő melléklet az Aquamarin Szállodaipari Kft. 2011. évi beszámolójához Hévíz, 2012. április 06. Tartalomjegyzék 1. ÁLTALÁNOS KIEGÉSZÍTÉSEK 3. 1.1. A társaság cégneve és székhelye 1.2. A társaság

KÖZHASZNÚSÁGI JELENTÉS 2011. ÉV

KÖZHASZNÚSÁGI JELENTÉS 2011. ÉV Alapadatok Alapítvány neve: NÓGRÁD MEGYEI REGIONÁLIS VÁLLALKOZÁSFEJLESZTÉSI ALAPÍTVÁNY Székhelye: 3100 Salgótarján, Mártírok út 1. Alapítás időpontja: 1994. június Módja:

KÖZHASZNÚSÁGI JELENTÉS 2011. ÉV Alapadatok Alapítvány neve: NÓGRÁD MEGYEI REGIONÁLIS VÁLLALKOZÁSFEJLESZTÉSI ALAPÍTVÁNY Székhelye: 3100 Salgótarján, Mártírok út 1. Alapítás időpontja: 1994. június Módja:

Kiemelt pénzügyi adatok

Tisztelt Részvényeseink! A Társaság a 2007-es év harmadik negyedévét az első két negyedévhez hasonló üzletmenettel és eredményekkel zárta. Kiemelt pénzügyi adatok Szept. 30- cal végződő Szept. 30- cal

Tisztelt Részvényeseink! A Társaság a 2007-es év harmadik negyedévét az első két negyedévhez hasonló üzletmenettel és eredményekkel zárta. Kiemelt pénzügyi adatok Szept. 30- cal végződő Szept. 30- cal

LELTÁROZÁSI SZABÁLYZAT 2016

LELTÁROZÁSI SZABÁLYZAT Szervezet neve: Magyar Kajak-Kenu Szövetség Címe: 1138 Budapest, Latorca utca 2. Adószáma: 18160037-2-41 Nyilvántartásba vevő: Fővárosi Törvényszék Nyilvántartási száma: 01-07-0000016

LELTÁROZÁSI SZABÁLYZAT Szervezet neve: Magyar Kajak-Kenu Szövetség Címe: 1138 Budapest, Latorca utca 2. Adószáma: 18160037-2-41 Nyilvántartásba vevő: Fővárosi Törvényszék Nyilvántartási száma: 01-07-0000016

T/4852. számú törvényjavaslat. a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/4852. számú törvényjavaslat a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest,

MAGYARORSZÁG KORMÁNYA T/4852. számú törvényjavaslat a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest,

Átviteli Rendszerirányító Zártkörűen Működő Részvénytársaság

Sorsz. 1 2 5 5 0 7 5 3-3 5 1 2-1 1 4-0 1 Statisztikai számjel 0 1-1 0-0 4 4 4 7 0 Cégjegyzék száma 2014. december 31. MAVIR Magyar Villamosenergia-ipari MÉRLEG Eszközök (aktívák) Átviteli Rendszerirányító

Sorsz. 1 2 5 5 0 7 5 3-3 5 1 2-1 1 4-0 1 Statisztikai számjel 0 1-1 0-0 4 4 4 7 0 Cégjegyzék száma 2014. december 31. MAVIR Magyar Villamosenergia-ipari MÉRLEG Eszközök (aktívák) Átviteli Rendszerirányító

Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA Érvényes: 2014. év január hó 1.

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA Érvényes: 2014. év január hó 1.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

Kiegészítő melléklet

Statisztikai számjele: 18652279-9412-529-01 Szervezet nyilvántartási száma: 01-02-0015757 Adószáma: 18652279-1-43 A szervezet megnevezése: Egyesület a Marketing Oktatásért és Kutatásért A szervezet címe:

Statisztikai számjele: 18652279-9412-529-01 Szervezet nyilvántartási száma: 01-02-0015757 Adószáma: 18652279-1-43 A szervezet megnevezése: Egyesület a Marketing Oktatásért és Kutatásért A szervezet címe:

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság. Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015.

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság A vállalkozás címe, telefonszáma: Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015. 8200 Veszprém, Jutasi út10. Pf. 54. Tel. 00-36-88-591-510

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság A vállalkozás címe, telefonszáma: Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015. 8200 Veszprém, Jutasi út10. Pf. 54. Tel. 00-36-88-591-510

M E G H Í V Ó. 2016. március 18-án (péntek) napjára de. 8.00 órára összehívom, melyre Önt tisztelettel meghívom.

napjára de. 8.00 órára összehívom, melyre Önt tisztelettel meghívom.") BALMAZÚJVÁROS VÁROS POLGÁRMESTERE M E G H Í V Ó Balmazújváros Város Önkormányzat Képviselő-testületének Szervezeti és Működési Szabályzatáról szóló 16/2010. (XI. 25.) sz. rendelete 4. (1) bekezdése alapján

BALMAZÚJVÁROS VÁROS POLGÁRMESTERE M E G H Í V Ó Balmazújváros Város Önkormányzat Képviselő-testületének Szervezeti és Működési Szabályzatáról szóló 16/2010. (XI. 25.) sz. rendelete 4. (1) bekezdése alapján

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 [email protected]

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 [email protected] Szentes Város Önkormányzata Képviselő-testülete H e l y b e n Tárgy: Szentes-Víz

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 [email protected] Szentes Város Önkormányzata Képviselő-testülete H e l y b e n Tárgy: Szentes-Víz

KIEGÉSZÍTŐ MELLÉKLET. a 2013. évi. egyszerűsített éves beszámolóhoz

1 Kumánia Gyógyfürdő Kft. Cégjegyzék száma: 16-09-013675 5310 Kisújszállás Statisztikai számjele: 23580259-9329-113-16 KIEGÉSZÍTŐ MELLÉKLET a 2013. évi egyszerűsített éves beszámolóhoz 2 I. ÁLTALÁNOS RÉSZ

1 Kumánia Gyógyfürdő Kft. Cégjegyzék száma: 16-09-013675 5310 Kisújszállás Statisztikai számjele: 23580259-9329-113-16 KIEGÉSZÍTŐ MELLÉKLET a 2013. évi egyszerűsített éves beszámolóhoz 2 I. ÁLTALÁNOS RÉSZ

ÉVES BESZÁMOLÓ 2013. Kiegészítő melléklet

Nyugdíjbiztosítási Dolgozók Önkéntes Kiegészítő Nyugdíjpénztára ÉVES BESZÁMOLÓ 2013. Kiegészítő melléklet A pénztár adatai Név: Nyugdíjbiztosítási Dolgozók Önkéntes Kiegészítő Nyugdíjpénztára Székhely:

Nyugdíjbiztosítási Dolgozók Önkéntes Kiegészítő Nyugdíjpénztára ÉVES BESZÁMOLÓ 2013. Kiegészítő melléklet A pénztár adatai Név: Nyugdíjbiztosítási Dolgozók Önkéntes Kiegészítő Nyugdíjpénztára Székhely:

VASUTAS EGÉSZSÉGPÉNZTÁR

VASUTAS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTŐ MELLÉKLET 2014. 1. ÁLTALÁNOS KIEGÉSZÍTÉSEK A Vasutas Önkéntes Kölcsönös Kiegészítő Egészségpénztár (továbbiakban Pénztár) területi elven működő nyitott kiegészítő Egészségpénztár,

VASUTAS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTŐ MELLÉKLET 2014. 1. ÁLTALÁNOS KIEGÉSZÍTÉSEK A Vasutas Önkéntes Kölcsönös Kiegészítő Egészségpénztár (továbbiakban Pénztár) területi elven működő nyitott kiegészítő Egészségpénztár,

MENEDZSMENT FELELŐSSÉGVÁLLALÓ NYILATKOZATA

ÉVES JELENTÉS - KIVONAT 2005 Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27. MENEDZSMENT FELELŐSSÉGVÁLLALÓ NYILATKOZATA A Linamar Hungary Rt. menedzsmentje felelős minden információ elkészítéséért,

ÉVES JELENTÉS - KIVONAT 2005 Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27. MENEDZSMENT FELELŐSSÉGVÁLLALÓ NYILATKOZATA A Linamar Hungary Rt. menedzsmentje felelős minden információ elkészítéséért,

NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. 2015. DECEMBER 31.

(minden adat ezer forintban értendő, kivéve ha másképpen van feltüntetve) NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. KIEGÉSZÍTŐ MELLÉKLET 2015. DECEMBER 31. (minden adat ezer forintban értendő, kivéve ha másképpen

(minden adat ezer forintban értendő, kivéve ha másképpen van feltüntetve) NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. KIEGÉSZÍTŐ MELLÉKLET 2015. DECEMBER 31. (minden adat ezer forintban értendő, kivéve ha másképpen

Ingatlanvagyon értékelés

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

Ózd, 2016. május 20. ÓZDSZOLG Szolgáltató Nonprofit Kft. ügyvezetője

Beszámoló az ÓZDSZOLG Szolgáltató Nonprofit Kft. 2015. évi tevékenységéről Javaslat a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Előterjesztő: ÓZDSZOLG Szolgáltató Nonprofit

Beszámoló az ÓZDSZOLG Szolgáltató Nonprofit Kft. 2015. évi tevékenységéről Javaslat a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Előterjesztő: ÓZDSZOLG Szolgáltató Nonprofit

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata Az Önkormányzat a számvitelről szóló 2000. évi C. törvény 14. (5) bekezdés a) pontja, valamint az államháztartás számviteléről

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata Az Önkormányzat a számvitelről szóló 2000. évi C. törvény 14. (5) bekezdés a) pontja, valamint az államháztartás számviteléről

TETTYE FORRÁSHÁZ Pécsi Városi Viziközm Üzemeltetési Zártkören Mköd Részvénytársaság beszámolójának kiegészít melléklete 2013. 01. 01-2013. 12. 31. üzleti évrl ------------------------------- Sándor Zsolt

TETTYE FORRÁSHÁZ Pécsi Városi Viziközm Üzemeltetési Zártkören Mköd Részvénytársaság beszámolójának kiegészít melléklete 2013. 01. 01-2013. 12. 31. üzleti évrl ------------------------------- Sándor Zsolt

FreeSoft Szoftverfejleszt és Számítástechnikai. Szolgáltató Nyilvánosan M köd Részvénytársaság. 2006. I. félévi. gyorsjelentése

FreeSoft Szoftverfejleszt és Számítástechnikai Szolgáltató Nyilvánosan M köd Részvénytársaság 2006. I. félévi gyorsjelentése 2005. augusztus 9. Keresztesi János vezérigazgató 2006. augusztus 8. FreeSoft

FreeSoft Szoftverfejleszt és Számítástechnikai Szolgáltató Nyilvánosan M köd Részvénytársaság 2006. I. félévi gyorsjelentése 2005. augusztus 9. Keresztesi János vezérigazgató 2006. augusztus 8. FreeSoft

A CERTUS ÖNKÉNTES NYUGDÍJPÉNZTÁR 2004. ÉVI BESZÁMOLÓJA KIEGÉSZÍTŐ MELLÉKLETÉNEK SZÖVEGES RÉSZE

A CERTUS ÖNKÉNTES NYUGDÍJPÉNZTÁR 2004. ÉVI BESZÁMOLÓJA KIEGÉSZÍTŐ MELLÉKLETÉNEK SZÖVEGES RÉSZE 1. Általános rész A Certus Önkéntes Nyugdíjpénztár 1996. évben alakult az Önkéntes Kölcsönös Biztosító Pénztárakról

A CERTUS ÖNKÉNTES NYUGDÍJPÉNZTÁR 2004. ÉVI BESZÁMOLÓJA KIEGÉSZÍTŐ MELLÉKLETÉNEK SZÖVEGES RÉSZE 1. Általános rész A Certus Önkéntes Nyugdíjpénztár 1996. évben alakult az Önkéntes Kölcsönös Biztosító Pénztárakról

B E S Z Á M O L Ó AZ ÖNKORMÁNYZAT 2011. ÉVI KÖLTSÉGVETÉSI GAZDÁLKODÁSÁRÓL. Püspökladány Város Polgármesterétől 4150 Püspökladány, Bocskai u. 2.