|

|

|

- Alajos Varga

- 9 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10

11

12 Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása A TÁRSASÁG BEMUTATÁSA A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság vagyoni, pénzügyi és jövedelmi helyzetének bemutatása II. SPECIFIKUS RÉSZ II/A. Mérleghez kapcsolódó kiegészítések A TÁRSASÁG MÉRLEGÉNEK ELEMZÉSE ESZKÖZÖK A TÁRSASÁG MÉRLEGÉNEK ELEMZÉSE FORRÁSOK II/B. Eredménykimutatáshoz kapcsolódó kiegészítések ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE PÉNZÜGYI MŰVELETEK EREDMÉNYÉNEK ÖSSZETÉTELE RENDKÍVÜLI EREDMÉNY ÖSSZETÉTELE TÁRSASÁGI ADÓ III. TÁJÉKOZTATÓ RÉSZ LÉTSZÁM ÉS BÉRADATOK RÉSZESEDÉSI VISZONYBAN ÁLLÓ VÁLLALKOZÁSOKKAL FOLYTATOTT TRANZAKCIÓK KÖTELEZETTSÉGVÁLLALÁSOK ÉS FÜGGŐ KÖTELEZETTSÉGEK KÖRNYEZETVÉDELMI TEVÉKENYSÉG BEMUTATÁSA ELLENŐRZÉSEK MÉRLEG FORDULÓNAPJÁT KÖVETŐ ESEMÉNYEK BEMUTATÁSA EGYÉB TÁJÉKOZTATÁS IV. CASH-FLOW KIMUTATÁS

13 Kiegészítő Melléklet I. ÁLTALÁNOS RÉSZ I/A. A Társaság és a számviteli politika bemutatása 1. A Társaság bemutatása Neve: Zalaerdő Erdészeti Zártkörűen Működő Részvénytársaság Rövidített neve: ZALAERDŐ Zrt. (a továbbiakban: Társaság ) Székhelye: 8800 NAGYKANIZSA, Múzeum tér 6. Telephelyei: 8800 NAGYKANIZSA, külterület hrsz Fióktelepei: 8891 BÁNOKSZENTGYÖRGY, Kossuth u LETENYE, József A. u LENTI, Táncsics u. 11/A ZALAEGERSZEG, Egervári u. 9. Cégjegyzék száma: KSH jelzőszáma: Adószáma: Honlap: Alapító: Állami Vagyonkezelő Részvénytársaság Alapítás időpontja: január 1. A társaság tulajdonosa: Magyar Állam A tulajdonosi jogok gyakorlója: Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság A társaság főtevékenysége: Jegyzett tőke: Erdészeti, egyéb erdőgazdálkodási tevékenység Forint Névérték Tulajdonosi részarány (%) Előző év Tárgy év Előző év Tárgy év MFB Zrt. Budapest, Nádor út ,00 100,00 Névre szóló részvények darabszáma: db névértéke: Ft Tevékenységi köre: Mag- és csemetetermelés Erdőfelújítás, erdőtelepítés Fakitermelés Vadgazdálkodás Fafeldolgozás Erdőgazdasági szolgáltatás 3

14 Kiegészítő Melléklet A Társaság adottságainak, piaci helyzetének rövid bemutatása A ZALAERDŐ Zrt. földrajzilag Magyarország délnyugati részén, közigazgatásilag Zala megyében gazdálkodik. A kezelt erdők fafajösszetételüket és minőségüket illetően az ország legjobb erdei közé tartoznak. Mindez azzal van összefüggésben, hogy a kitűnő éghajlati- és talajadottságok mellett az itt található idősebb korú állami erdők döntő többsége 1945 előtt nagybirtok volt, s mint ilyenekben, a tervszerű erdőgazdálkodást szem előtt tartották az akkori tulajdonosok. Másik nem elhanyagolható tényező a felkészült szakember gárda, amelynek biztosítása ma is olyan fontos feladat, mint korábban. Ma, amikor az erdőgazdálkodást a korábbinál is fokozottabb figyelem kíséri, elmondható, hogy a zalai erdész szakemberek vigyáztak és vigyáznak arra, hogy a nemzetgazdasági szempontból fontos erdővagyont úgy kezeljék, hogy az a jövő nemzedékek javát is szolgálja. A Társaság által kezelt összes terület hektár (2013. XII. 31-ei állapot). Erdő művelési ágú terület összesen ha. A fennmaradó ha terület művelési ága: szántó, gyep, kivett stb. A Társaság működési területén az ország 50 erdőgazdasági tájából 7 erdőgazdasági táj található meg részben vagy egészben. Ezek közül legjelentősebb a Göcseji Bükktáj és a Göcseji Fenyőrégió, amelyeket országos hírű erdőállományok alkotnak. Az erdészetek alapvetően erdőműveléssel, fakitermeléssel és vadgazdálkodással foglalkoznak. Erdőművelés Az erdőművelési tevékenység elsősorban a magtermeléshez, csemetetermeléshez, a karácsonyfatermeléshez, valamint az erdőfelújításhoz kapcsolódik. Az erdőművelésen belül megjelenik továbbá az erdőtelepítés, amely csak kis részarányt képvisel. Ide tartoznak a fiatal erdők ápolási, tisztítási munkálatai is. Fakitermelés A fakitermelési tevékenységek: törzskiválasztó gyérítés, növedékfokozó gyérítés és véghasználat. Ez utóbbin belül jelentős a fokozatos felújítóvágások aránya. Vadgazdálkodás A Társaság vadgazdálkodással és vadásztatással is foglalkozik. Felelős a vadállomány alakulásáért (mennyiség, összetétel, stb.), illetve a vadkár mértékéért. A vadászterületek nagy része különleges rendeltetésű, ami a zalai gímszarvas génállományának megőrzését szolgálja. 4

15 Kiegészítő Melléklet Fafeldolgozás Ezt a tevékenységet korábban önálló jogi személyiségű kft.-k végezték évtől a Társaság csak saját tevékenységként folytat fafeldolgozást a Lenti Erdészet szervezetébe integrálva. Egyéb Az egyéb tevékenységek közül az erdei vasút működtetése mellett a közcélú feladatok ellátása, a kereskedelem és az eszköz bérbeadás emelhető ki. Az általános gazdálkodási szabályokon túl a Társaság működését meghatározó, speciális gazdálkodási jogszabályok: - az erdőről, az erdő védelméről és az erdőgazdálkodásról szóló évi XXXVII. tv; - a vad védelméről és a vadgazdálkodásról, vadászatról szóló évi LV. tv; - a természet védelméről szóló évi LIII. Tv. 5

16 Kiegészítő Melléklet 2. A számviteli politika bemutatása 2.1. Az elszámolás alapja A Társaság a számvitelről szóló évi C törvény (a továbbiakban: Szt.) előírásai alapján működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről éves beszámoló készítésére kötelezett. Az éves beszámoló felépítése: - Mérleg: a Szt. 1. számú mellékletében meghatározott A változatban; - Eredménykimutatás: a Szt. 2. számú mellékletében meghatározott A változatban, összköltség eljárással; - Kiegészítő melléklet Az üzleti jelentés nem része az éves beszámolónak, de azzal egyidejűleg el kell készíteni. Az éves zárás fordulónapja: december 31. A mérlegkészítés időpontja: tárgyévet követő év január 31. Az éves beszámoló aláírására jogosult személy neve, lakóhelye: Rosta Gyula Mátraháza, Üdülő-telep 16. A Társaság könyvvizsgálatra kötelezett. A Társaság könyvvizsgálója: Szálinger Ferenc (igazolvány száma: MKVK ) Az éves beszámolót készítette: Muhr Ildikó (regisztrációs száma: ) Az éves beszámoló a formai követelményeknek megfelelően magyar nyelven készül, az összegek ezer forintban szerepelnek, tartalmazza az előző időszak adatait is. A Társaság konszolidált beszámoló készítésére nem kötelezett. A Társaság a kezelésében, illetve a tulajdonában lévő eszközökről és azok forrásairól a Számviteli törvény előírásai alapján a kettős könyvvitel szabályai szerint vezeti könyveit, mely biztosítja a gazdasági műveletek folyamatos rögzítését, a számviteli elvek betartását, és a társaság pénzügyigazdasági helyzetéről valós kép kialakítását teszi lehetővé. 6

17 Kiegészítő Melléklet A számlatükör és a szöveges számlarend a törvényi előírások figyelembevételével, a Társaság specialitásainak szem előtt tartásával került kialakításra. Az évközi folyamatos információ biztosítása érdekében a Társaság havonta főkönyvi kivonatot, valamint erdészeti és ágazati eredménykimutatást készít. A Társaság rögzítette számviteli politikájában, hogy a vállalkozás folytatásának elvéből kiindulva biztosítani kell a (teljesség, valódiság, világosság, következetesség, folytonosság, összemérés, óvatosság, bruttó elszámolás, egyedi értékelés, az időbeli elhatárolás, a tartalom elsődlegessége a formával szemben, a lényegesség és a költség-haszon összevetés) számviteli alapelvek érvényesülését. A közpénzek felhasználásának és a köztulajdon használatának nyilvánossága és ellenőrizhetősége érdekében a Társaság a nyilvántartási (könyvvezetési) rendszerét köteles oly módon továbbrészletezni, hogy abból a vonatkozó külön jogszabályban meghatározott adatok rendelkezésre álljanak. A Társaság a számviteli politika keretében az alábbi szabályzatokat készítette el, és alkalmazza a beszámoló összeállítása során: - Számlarend, - Eszközök és források értékelési szabályzata, - Önköltségszámítási szabályzat, - Eszközök és források leltárkészítési és leltározási szabályzata, - Pénz- és értékkezelési szabályzat, - Vagyongazdálkodási szabályzat, - Bizonylati szabályzat, - Selejtezési szabályzat, - Belső ellenőrzési szabályzat, - Számítástechnikai védelmi szabályzat, - Iratkezelési szabályzat. A mérleg és az eredménykimutatás a számviteli törvény szerinti tagoláson túl további tagolást nem tartalmaz. Az arab számmal jelzett tételek egy-egy csoporton belül nem kerülnek összevonásra. 7

számviteli alapelvek érvényesülését.")

18 Kiegészítő Melléklet 2.2. A számviteli politikában meghatározott kritériumok ismertetése Az ellenőrzés és önellenőrzés során feltárt hiba, hibahatás minősítése Jelentős összegű a hiba, ha a hiba feltárásának évében a különböző ellenőrzések során, egy adott üzleti évet érintően (évenként külön-külön) megállapított hibák és hibahatások eredményt, saját tőkét növelő-csökkentő értékének együttes (előjeltől független) összege meghaladja az ellenőrzött üzleti év mérlegfőösszegének 2 %-át, illetve, ha a mérlegfőösszeg 2 %-a nem haladja meg az 1 millió forintot, akkor az 1 millió forint Alapítás, átszervezés költségeinek minősítése A vállalkozási tevékenység indításával, átalakításával, átszervezésével kapcsolatos költségeket a társaság az eredmény terhére számolja el a felmerülés évében Kutatás, kísérleti fejlesztés költségeinek minősítése A kísérleti fejlesztéssel kapcsolatos költségeket a felmerülés évében az eredmény terhére számolja el a Társaság, kivéve, ha a kísérleti fejlesztés révén használatba vehető tárgyi eszköz létesül Adósonként együttesen kisösszegű követelés Adósonként együttesen kisösszegűnek minősíti a társaság azokat a követeléseket, melyek nem haladják meg a végrehajtás várható költségeinek háromszorosát A valuta és deviza tételek értékelése A valutapénztárba bekerülő valutakészletet, a devizaszámlára kerülő devizát, a külföldi pénzértékre szóló követelést, befektetett pénzügyi eszközt, értékpapírt, illetve kötelezettséget a bekerülés napjára, illetve a szerződés szerinti teljesítés napjára vonatkozó MNB által közzétett, hivatalos devizaárfolyamon átszámított forintértéken kell a könyvviteli nyilvántartásba felvenni, kivéve a forintért vásárolt valutát, devizát, amelyet a fizetett összegben kell felvenni, és amelynél a ténylegesen fizetett forint alapján kell a nyilvántartásba vételi árfolyamot meghatározni. A mérlegben szereplő eszközök és források mérlegfordulónapi átértékelésekor szintén az MNB által közzétett, hivatalos devizaárfolyamot alkalmazza a Társaság. A keletkező különbözet minden esetben jelentősnek minősül. 8

19 Kiegészítő Melléklet Fajlagosan kis értékű készlet Az értékvesztés megállapítása során fajlagosan kis értékű készleteknek minősül az a készlet, amelyeknél a nyilvántartáson való keresztülvezetés költsége meghaladja az értékvesztés összegét. Ezeknél a készleteknél az értékvesztés elszámolása a könyv szerinti érték arányában történik Az éves beszámoló összeállítása során alkalmazott főbb értékelési eljárások és amortizációs politika ismertetése Az eszközök és források értékelése a Szt. előírásainak megfelelően történik. A Társaság az előző üzleti évben alkalmazott értékelési eljárásokon nem változtatott. A társaság a Számviteli törvény 58. szerinti piaci értékeléssel, és az 59/A-F -ai által, a pénzügyi instrumentumok esetében lehetővé tett valós értéken történő értékeléssel nem él. Az immateriális javak és tárgyi eszközök értékcsökkenése az egyedi értékelés elve alapján kialakított lineáris kulcsok figyelembe vételével, időarányosan kerül elszámolásra. A tárgyi eszközök maradványértékének meghatározása a rendeltetésszerű használatbavételkor az üzembe helyezés időpontjában rendelkezésre álló információk alapján történik. A számítás alapja a maradványértékkel csökkentett bruttó érték, a leírás maradványértékig tart. A Társaság nem tekinti jelentősnek a tárgyi eszköz maradványértékét, ha az a tervezett elhasználódási idő végén a beszerzési érték 10 %-a alatti értékre prognosztizálható. Ebben az esetében a Társaság a maradványértéket nulla forintban határozza meg. A számviteli törvény által adott választási lehetőségekkel élve, a kis értékű eszközök (100 ezer forint egyedi előállítási vagy bekerülési érték alatti vagyoni értékű jogok, szellemi termékek, tárgyi eszközök) használatbavételkor egy összegben kerülnek értékcsökkenésként elszámolásra. A terv szerinti értékcsökkenés elszámolása havonta történik, a rendeltetésszerű használatbavétel napjától, az üzembe helyezéstől kezdődően. Eszköz kivezetés (pl. selejtezés, értékesítés, hiány), átsorolás esetén az eszköz értékcsökkenését a kivezetés, illetve átsorolás naptári napjáig kell elszámolni. Terven felüli értékcsökkenés abban az esetben kerül elszámolásra, ha az immateriális javak, tárgyi eszközök könyv szerinti értéke magasabb, mint a piaci értéke, illetve, ha azok megrongálódtak, 9

20 Kiegészítő Melléklet feleslegessé váltak, megsemmisültek, selejtezésre kerültek, vagy leltározás során hiányként kerültek feltárásra. A terven felüli értékcsökkenés az egyéb ráfordítások között kerül elszámolásra. Amennyiben az immateriális jószágnál, tárgyi eszköznél a piaci érték alapján meghatározott terven felüli értékcsökkenés elszámolásának okai már nem vagy csak részben állnak fenn, az elszámolt terven felüli értékcsökkenést meg kell szüntetni, az immateriális jószágot, a tárgyi eszközt piaci értékére (legfeljebb a terv szerinti értékcsökkenés figyelembevételével meghatározott nettó értékére) vissza kell értékelni Az értékvesztés elszámolásának módja Befektetések, értékpapírok értékelése, minősítése és értékvesztése A tulajdoni részesedést jelentő befektetések, továbbá a hitelviszonyt megtestesítő értékpapírok bekerülési értéke a Szt szerinti érték. A gazdasági társaságban lévő tulajdoni részesedést jelentő befektetésnél függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, a befektetés könyv szerinti értéke és piaci értéke közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. A Társaság minden nullától eltérő különbözetet jelentősnek minősít. A hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapírnál függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, ha a hitelviszonyt megtestesítő értékpapír könyv szerinti értéke és (felhalmozott) kamatot nem tartalmazó piaci értéke közötti különbözet veszteségjellegű, tartósnak mutatkozik és jelentős összegű. A Társaság minden nullától eltérő különbözetet jelentősnek minősít. Amennyiben a mérlegfordulónapi értékelés során megállapítást nyert, hogy a befektetések és értékpapírok mérlegkészítéskori piaci értéke jelentősen és tartósan magasabb, mint a befektetés könyv szerinti értéke, a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a befektetés könyv szerinti értéke nem haladhatja meg a befektetés beszerzési értékét. A készletek értékelése, minősítése és értékvesztése A vásárolt készletek bekerülési értéke a Szt szerinti érték. A saját termelésű készletek bekerülési értéke az Önköltségszámítási szabályzat előírásai szerint megállapított közvetlen önköltség. A készletállomány leltározása során fellelt többlet készleteket piaci értéken kell nyilvántartásba venni. 10

")

21 Kiegészítő Melléklet A készletállományban felhasználás, értékesítés, selejtezés címén bekövetkezett csökkenéseket a FIFO módszer szerint kell elszámolni. Ha a vásárolt készlet (anyag, áru) bekerülési (beszerzési), illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert tényleges piaci értéke, akkor azt a mérlegben a tényleges piaci értéken, ha pedig a saját termelésű készlet (befejezetlen termelés, félkész és késztermék, állat) bekerülési (előállítási), illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert és várható eladási ára, akkor azt a mérlegben a még várhatóan felmerülő költségekkel csökkentett, várható támogatásokkal növelt eladási áron számított értéken kell kimutatni, a készlet értékét értékvesztés elszámolásával kell csökkenteni. A Társaság minden nullától eltérő különbözetet jelentősnek minősít. Amennyiben a készlet piaci értéke jelentősen és tartósan meghaladja könyv szerinti értékét, a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a készlet könyv szerinti értéke nem haladhatja meg az eredeti bekerülési értéket. A készletállományt selejtezni és a könyvekből ki kell vezetni, ha az feleslegessé vált és további hasznosítása nem lehetséges. A követelések értékelése, minősítése és értékvesztése A könyvviteli nyilvántartásokban szereplő valamennyi követelést adósonként (ideértve a vevőkkel szembeni, a munkavállalókkal, kilépett munkavállalókkal szembeni, és az egyéb követeléseket, valamint a szállítóknak folyósított előlegeket, az adott kölcsönöket is) az éves beszámoló összeállítását megelőzően a követelés lejárati időpontja, az adós fizetési készsége, és fizetési képessége figyelembevételével minősíteni kell. A mérlegben behajthatatlan követelést nem lehet kimutatni. A részben vagy egészében behajthatatlan követelést legkésőbb a mérlegkészítéskor - a mérlegkészítés időpontjában rendelkezésre álló információk alapján - az üzleti év hitelezési veszteségeként le kell írni. A vevő, az adós minősítése alapján az üzleti év mérleg fordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelésnél (ide értve a hitelintézetekkel, pénzügyi vállalkozásokkal szembeni követeléseket, a kölcsönként, az előlegként adott összegeket, továbbá a bevételek aktív időbeli elhatárolása között lévő követelésjellegű tételeket is) értékvesztést kell elszámolni a mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. A Társaság minden nullától eltérő különbözetet jelentősnek minősít. A határidőn túli követelésekre a rendelkezésre álló információk alapján egyedi elbírálás szerint kell az értékvesztést megállapítani és 11

22 Kiegészítő Melléklet elszámolni. Minden esetben, amikor a vevő tartozása 360 napon túl áll fenn, 100 % értékvesztést kell elszámolni. Amennyiben a mérlegfordulónapi értékelés során megállapítást nyert, hogy a vevő, az adós minősítése alapján a követelés várhatóan megtérülő összege jelentősen meghaladja a követelés könyv szerinti értékét, a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a követelés könyv szerinti értéke nem haladhatja meg az eredeti nyilvántartásba vételi (devizakövetelés esetén a Sztv. 60. szerinti árfolyamon számított) értékét Céltartalék képzés A Szt. előírásainak megfelelően a Társaság az adózás előtti eredmény terhére céltartalékot képez a mérlegfordulónapon a várhatóan vagy bizonyosan felmerülő kötelezettségekre, valamint céltartalékot képezhet az olyan költségekre, amelyekről a mérlegfordulónapon feltételezhető vagy bizonyos, hogy a jövőben felmerülnek. A Társaság az erdősítéseit ért jelentős mértékű természeti csapás esetén, a felmerült kár felszámolásával kapcsolatos költségekre képezhet céltartalékot. A Társaság jelentősnek tekinti a kárfelszámolás költségeit akkor, ha azok összege a bázis év erdőfelújítási költségeinek 10 %-át meghaladja. Peres ügyek várható jövőbeni költségeinek fedezetére céltartalékot képez a Társaság egyedi mérlegelés alapján az alábbi szerint: első fokú ítélet hiányában a képzés mértéke a perérték 50 %-a első fokú ítélet ismeretében (pervesztesség), de a Társaság által megfellebbezett ítélet esetén a képzés mértéke a perérték 100 %-a első fokú ítélet ismeretében (pernyertesség), de további II. fokú eljárás esetén a képzés mértéke a perérték 0 %-a. 12

23 Kiegészítő Melléklet I/B. A társaság vagyoni, pénzügyi és jövedelmi helyzetének bemutatása Mutató megnevezése Mutató számítása Előző év Tárgy év Változás (%) Vagyoni helyzet értékelése Tőkeerősség (%) Saját tőke / Források összesen 88,27 88,18 99,90 Kötelezettségek aránya (%) Hosszú lejáratú kötelezettségek aránya (%) Rövid lejáratú kötelezettségek aránya (%) Vagyonarányos jövedelmezőség Kötelezettségek / Források összesen Hosszú lejáratú köt. / Források összesen Rövid lejáratú köt. / Források összesen Mérleg szerinti eredmény / Saját tőke 8,45 8,59 101, ,45 8,59 101,66 0,071 0,057 80,28 Eszköz igényességi mutató Eszközök összesen / Saját tőke 1,13 1,13 100,00 Eszközök forgási sebessége Készletek forgási sebessége Saját tőke forgási sebessége Befektetett eszközök aránya Értékesítés nettó árbevétele / Eszközök összesen Értékesítés nettó árbevétele / Készletek Értékesítés nettó árbevétele / Saját tőke Befektetett eszközök / Mérlegfőösszeg 0,83 0,77 92,77 11,13 10,19 91,55 0,95 0,88 92,63 0,54 0,54 100,00 Követelések aránya Követelések/ Mérlegfőösszeg 0,09 0,09 100,00 Saját tőke növekedési mutató Saját tőke/jegyzett tőke 5,65 5,99 106,02 Eladósodottság Kötelezettségek/Saját tőke 0,10 0,10 100,00 Mutató megnevezése Mutató számítása Előző év Pénzügyi, likviditási helyzet értékelése Hitelfedezeti mutató (%) Adósságszolgálati fedezeti mutató Likviditási mutató I. Likviditási mutató II. Likviditási gyorsráta Követelések / Rövid lejáratú kötelezettségek (Adózott er. + écs) / Hosszú lej. köt. esedékes törlesztő részlete Forgó eszközök / Rövid lejáratú kötelezettségek (Forgóeszközök Készletek) / Rövid lejáratú kötelezettségek Pénzeszközök / Rövid lejáratú kötelezettségek Tárgy év Változás (%) 111,88 110,08 98, ,38 5,28 98,14 4,50 4,40 97,78 3,38 3,30 97,63 13

24 Kiegészítő Melléklet Mutató megnevezése Jövedelmi helyzet értékelése Árbevétel arányos adózott eredmény (%) Saját tőke arányos adózott eredmény (ROE) (%) Eszközarányos adózott eredmény (ROA) (%) 1 főre jutó adózás előtti eredmény Élőmunka-ráfordítás arányos jövedelmezőség (%) Eszközarányos jövedelmezőség 1 főre jutó árbevétel 1 főre jutó személyi jellegű ráfordítások 1 főre jutó összköltség Mutató számítása Adózott eredmény / Ért. nettó árbevétele Előző év Tárgy év Változás (%) 7,54 6,54 86,74 Adózott eredmény / Saját tőke 7,13 5,73 80,36 Adózott eredmény / Eszközök összesen Adózás előtti eredmény / Átl. stat. létszám Adózás előtti eredmény / Személyi jellegű ráfordítások Mérleg szerinti eredmény/mérlegfőösszeg Értékesítés nettó árbevétele/ Átlagos statisztikai létszám Személyi jellegű ráfordítások/ Átlagos statisztikai létszám (Személyi jellegű ráfordítás + anyagjellegű ráfordítás + értékcsökkenési leírás)/ Átlagos statisztikai létszám 6,29 5,06 80, ,48 25,35 22,76 89,78 0,06 0,05 83, , , , évi gazdálkodás értékelése A befektetett eszköz állományon belül említést érdemel a Vagyoni értékű jogok állományának növekedése, ugyanis az év során bevezetésre került az Egységes Erdészeti Vállalatirányítási rendszer. A vagyonarányos jövedelmezőség az előző évhez képest közel 20 %-kal csökkent, mivel a Mérleg szerinti eredmény is közel 91 M Ft-tal kevesebb. A vállalkozás vagyoni helyzete stabil, melyet a saját tőke magas aránya is jól mutat. A kötelezettségek aránya kedvező, a vagyon alig több mint 8 %-a terhelt fizetési kötelezettséggel. Jóllehet a Társaság jelentős befektetett állománnyal rendelkezik, a saját tőke erre továbbra is fedezetet nyújt. A Társaságnak adósságállománya, azaz hosszú lejáratú kötelezettségei nincsenek. A likviditási mutatók alakulása jónak mondható, mivel a likvid eszközök állománya jóval meghaladja a rövid lejáratú kötelezettségek összegét. 14

25 Kiegészítő Melléklet A jövedelmezőségi mutatókból kitűnik, hogy a Társaság értékesítési tevékenysége továbbra is nyereséges. Az értékesítési bevétel jelentősen meghaladja az értékesítés közvetlen költségeit. Vállalati szinten az értékesítés közvetett költsége az értékesítés bevételében megtérül. Az értékesítés bevétele ezen felül még E Ft-os értékesítési nyereséget is biztosít. Összességében a évi gazdálkodást elemezve megállapítható, hogy a Társaság vagyoni, pénzügyi helyzete stabil. 15

26 II. II/A. SPECIFIKUS RÉSZ Mérleghez kapcsolódó kiegészítések 1. A Társaság mérlegének elemzése Eszközök Mérlegtétel Előző év Tárgy év Változás összeg % összeg % összeg % Befektetett eszközök , , ,32 Immateriális javak , , ,54 Tárgyi eszközök , , ,91 Befektetett pénzügyi eszközök , , ,77 Forgóeszközök , , ,97 Készletek , , ,40 Követelések , , ,27 Értékpapírok Pénzeszközök , , ,49 Aktív időbeli elhatárolás , , ,16 Eszközök összesen , , ,23 A Társaság, mint vagyonkezelő, a vagyonkezelési szerződésben meghatározott értéken mutatja ki mérlegében az eszközök között a törvényi rendelkezés, illetve felhatalmazás alapján - kezelésbe vett, az állami vagyon részét képező eszközöket. A Társaság által kezelt erdővagyon az Ideiglenes vagyonkezelői szerződésben 0 értéken szerepel, így a Társaság könyveiben a nyilvántartási érték 0 Ft Befektetett eszközök elemzése Immateriális javak Bruttó érték változása Mérlegtétel Nyitó állomány / Előző év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Immateriális javakra adott előleg Immateriális javak értékhelyesbítése Összesen:

27 Értékcsökkenés változása Mérlegtétel Nyitó állomány / Előző év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Alapítás átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Összesen: Terven felüli értékcsökkenés változása Mérlegtétel Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Összesen: Nyitó állomány/ Előző év Növekedés Csökkenés Átsorolás Záró állomány/ Tárgy év Nettó érték változása Mérlegtétel Nyitó állomány / Előző év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Alapítás átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Immateriális javakra adott előleg Összesen: Az immateriális javak mérlegsor tartalma: 1. Kísérleti fejlesztés aktivált értéke sorban Erdészeti utak földművének építése kötött talajon elnevezésű kutatásfejlesztés 17

28 2. Vagyoni értékű jogok sorban Telefonvonallal kapcsolatos belépési díj Vízhálózathoz való csatlakozási jog évtől használt szoftverek 3. Szellemi termékek sorban: év előtt beszerzett szoftverek találhatók. Az immateriális javak értékcsökkenésének elszámolási módja nem változott az előző évhez képest Tárgyi eszközök Bruttó érték változása Mérlegtétel Nyitó állomány / Előző év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Ingatlanok és kapcsolódó vagyoni értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Tenyészállatok Beruházások, felújítások Beruházásokra adott előlegek Összesen: Értékcsökkenés változása Mérlegtétel Nyitó állomány / Előző év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Ingatlanok és kapcsolódó vagyoni értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Tenyészállatok Beruházások, felújítások Összesen:

29 Terven felüli értékcsökkenés változása Mérlegtétel Nyitó állomány / Előző év Növekedés Csökkenés Átsorolás Ingatlanok és kapcsolódó vagyoni értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Tenyészállatok Beruházások, felújítások Összesen: Záró állomány / Tárgy év Nettó érték változása Mérlegtétel Nyitó állomány / Előző év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Ingatlanok és kapcsolódó vagyoni értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Tenyészállatok Beruházások, felújítások Beruházásokra adott előlegek Összesen: Ingatlanok mérlegsor tartalmazza: Erdők Telek Épületek Ingatlanhoz kapcsolódó vagyoni értékű jogok Erdei és ipartelepi utak Keskeny nyomtávú vasutak Egyéb építmények (pl.: vadvédelmi kerítések) bruttó értékét, halmozott értékcsökkenését. 19

30 Műszaki berendezések, gépek, járművek mérlegsor tartalmazza a termelő tevékenységet közvetlenül szolgáló Gépek Szerszámok, gyártó eszközök Termelésben résztvevő járművek Termelésben résztvevő vasúti járművek bruttó értékét, halmozott értékcsökkenését. Egyéb berendezések, felszerelések, járművek mérlegsor tartalmazza a termelő tevékenységet közvetetten szolgáló Gépek Járművek bruttó értékét, halmozott értékcsökkenését. A tárgyi eszközök értékcsökkenésének elszámolási módja az előző évhez viszonyítva nem változott. A tárgyévi beruházások és értéknövelő felújítások alakulása műszaki összetétel és pénzügyi forrásösszetétel szerint Megnevezés Ráfordítás összege Ebből költségvetési támogatás Teljesítmény arányos Pénzügyileg befolyt Ingatlanok Műszaki berendezés, gép, jármű Egyéb berendezés, felszerelés, jármű Tenyészállatok Erdőtelepítés Összesen: Egyéb támogatás Gépi beruházás Jelentős összegeket fordítottunk az erdészeti és faipari gépparkunk megújítására, kapacitásaink fenntartására, növelésére. A fakitermelési és szállítási feladatok optimalizálására, 2 db Volvo típusú 6x6-os összkerék meghajtásos terepjáró teherautót, egy John Deere típusú és egy Komatsu típusú forwardert állítottunk munkába. A fűrészüzemi fejlesztéseket a hatékonyság növelése motiválta. Egy tisztán elektromos üzemű Still homlokvillás targonca beszerzésével elkezdődött a telephelyen belüli anyagmozgatás hatékony, környezetközpontú fejlesztése. A 2013-as évben is üzembe állítottunk egy erdészeti pásztakészítő berendezést, amely nagyban könnyíti az erdőfelújítási munkákat. 20

31 Saját forrásból vásároltunk 10 db, a termelés irányítását szolgáló pickup gépkocsit, és 3 db terepjáró személyautót. Felújítottunk kettő vasúti kocsit és elkezdődött a második C50-es mozdony teljes körű motorcserés felújítása az erdei vasút fejlesztési programunk keretében. A korábbi évekhez képest jelentős fejlesztéseket végeztünk a biztonságtechnika terén, folytatódott az eszközpark GPS-el történő felszerelése is. Építési beruházások Befejeződött az Obornaki Erdei Iskola kialakítása a berendezések, bútorok beszerzésével, illetve egy tanösvény és egy kültéri foglalkoztató kialakításával. A Lenti Fűrészüzemünkbe tervezett faipari szárítókamra beruházás az építési engedélyezés nehézségei miatt sajnos nem tudott megvalósulni. Út-, vasútépítés Folytatódott az erdészeti feltáróút hálózat fejlesztése a meglévő feltáróút hálózatunk értéknövelő felújításával. A kisvasúti hálózat üzemeltetése szempontjából elengedhetetlen a vasúti pálya műszaki színvonalának folyamatos fejlesztése, ennek értelmében 2013 évben is jelentős pályaszakasz került felújításra. Újjáépítésre került 2 db vasúti híd is, a korábbi fa szerkezet helyett beton alapozással, acél tartókkal. Az immateriális javak és tárgyi eszközök elszámolt értékcsökkenése leírási módonként Terv szerinti Mérlegtétel Lineáris Degresszív Teljesítmény arányos Egyéb Összesen Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Immateriális javak összesen: Terven felüli Visszaírt terven felüli Ingatlanok és kapcsolódó vagyoni értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Tenyészállatok Tárgyi eszközök összesen: Összesen: A tárgyi eszközöknél elszámolt E Ft terven felüli értékcsökkenésre selejtezés miatt került sor Befektetett pénzügyi eszközök elemzése 21

32 Megnevezés Előző év Tárgy év Tartós részesedések kapcsolt vállalkozásban Tartósan adott kölcsön kapcsolt vállalkozásban Egyéb tartós részesedés Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban Egyéb tartósan adott kölcsön Tartós hitelviszonyt megtestesítő értékpapír Befektetett pénzügyi eszközök értékhelyesbítése Befektetett pénzügyi eszközök összesen: Tartós részesedések összetétele Egyéb részesedési viszonyban lévő vállalkozások Megnevezés Bekerülés éve Székhely Részesedés névértéke Tulajdoni hányad (%) Könyv szerinti érték Előző év Egyéb részesedési viszonyban lévő vállalkozás Ligniwood Kereskedelmi Kft Budapest , Öreglaki Vadfeldolgozó Kft Öreglak , Erdészeti Üdülő Közös Vállalat 1990 Szántód , Egyéb tartós részesedés összesen: Tárgy év Egyéb részesedési viszonyban lévő vállalkozás Ligniwood Kereskedelmi Kft Budapest , Öreglaki Vadfeldolgozó Kft Öreglak , Erdészeti Üdülő Közös Vállalat 1990 Szántód , Egyéb tartós részesedés összesen: Egyéb tartósan adott kölcsön összetétele Megnevezés Előző év Tárgy év Dolgozói kölcsön Egyéb kölcsön Összesen: A dolgozói kölcsön magában foglalja a lakásépítési, lakásvásárlási, valamint a devizahitelesek részére nyújtott kölcsönök összegét. 22

33 1.2. Forgóeszközök elemzése Készletek Mérlegtétel Előző év Tárgy év Anyagok Befejezetlen termelés és félkész termékek Növendék, hízó és egyéb állatok Késztermékek Áruk Készletre adott előleg Összesen: Mérlegtétel Nyitó Záró Növekedés Csökkenés állomány állomány Ipari anyagok éven belül elhasználódott eszközök Vásárolt erdei magvak Vásárolt elsődleges fafeldolgozási termékek Anyagok Vásárolt csemeték Vásárolt fatermékek Vásárolt vad és mezőgazdasági termékek Göngyölegek Áruk Vásárolt készletek összesen év során készletekre értékvesztést nem számoltunk el, mivel felhasználásra már alkalmatlan (elfekvő) készlettel nem rendelkezünk. Saját termelésű készletek összetevőinek bemutatása Mérlegtétel Nyitó állomány Növekedés Csökkenés Záró állomány Befejezetlen termelés és félkész termékek: Növendék, hízó és egyéb állatok: Késztermékek: Összesen:

34 Mérlegtétel Nyitó Záró Növekedés Csökkenés állomány állomány Befejezetlen csemete Befejezetlen karácsonyfa Befejezetlen dísznövény Befejezetlen vadföld Befejezetlen termelés és félkész termékek: Erdei magvak Csemeték Fatermékek Mezőgazdasági termékek Fafeldolgozási termékek Pellet Saját termelésű késztermékek Saját termelésű készletek Követelések Mérlegtétel Előző év Tárgy év Vevők Követelés kapcsolt vállalkozással szemben Követelés egyéb részesedési viszonyban lévő vállalkozással szemben Váltókövetelés Egyéb követelés Összesen: Vevők Vevőkövetelések állományának alakulása lejárat szerint Lejárat Előző év Tárgy év bruttó értékvesztés bruttó értékvesztés Határidőn belüli Határidőn túli: nap nap nap nap nap napon túli Összesen: A 360 napon túli követelésekből a mérlegkészítés időszakában E Ft kiegyenlítésre került, így ezen összegre értékvesztés nem került elszámolásra. 24

35 Egyéb követelések összetétele Megnevezés Előző év Tárgy év Munkavállalói tartozás Telefon Bértartozás Villany, víz továbbszámlázás Dolgozói pellet vásárlás 229 Egyéb Visszatérítendő adó Társasági adó Helyi adó túlfizetés ÁFA VPOP túlfizetés Egyéb Egyéb Adott kölcsönök következő évi törlesztő részlete Közfoglalkoztatási program támogatása Kölcsönadott pénzeszközök ÁFA elszámolási számla Szállítói túlfizetés Egyéb Értékvesztés: Összesen: Értékpapírok Forgóeszközök között kimutatott részesedésünk kapcsolt vállalkozásban, illetve egyéb részesedésünk nincs. Visszavásárolt saját részvénnyel, üzletrésszel, valamint forgatási célú hitelviszonyt megtestesítő értékpapírral nem rendelkezünk Értékvesztés mérlegtételenkénti alakulása Tartós részesedés kapcsolt vállalkozásban Tartósan adott kölcsön kapcsolt vállalkozásban Egyéb tartós részesedés Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban Nyitó Képzés Visszaírás Felhasználás Átsorolás Záró 25

36 Egyéb tartósan adott kölcsön Tartós hitelviszonyt megtestesítő értékpapír Készletek Követelések Részesedés kapcsolt vállalkozásban Egyéb részesedés Forgatási célú, hitelviszonyt megtestesítő értékpapírok Pénzeszközök alakulása Megnevezés Előző év Tárgy év Pénztár, csekkek Bankbetétek Összesen: A Társaság pénzeszközei az előző évhez képest E Ft-tal nőttek Aktív időbeli elhatárolások Megnevezés Előző év Tárgy év Bevételek aktív időbeli elhatárolása összesen: Betétkamat Támogatás Egyéb 165 Költségek aktív időbeli elhatárolása összesen: Munka- és egyenruha Előre fizetett díjak Egyéb 157 Halasztott ráfordítások összesen: Aktív időbeli elhatárolások összesen: A költségek aktív időbeli elhatárolása között a tárgyévben kiadott munka- és egyenruha következő éveket érintő költségei, illetve hírlap- szakmai lap előfizetések, egyéb előre számlázott tételek szerepelnek. 26

37 2. A Társaság mérlegének elemzése Források Mérlegtétel Előző év Tárgy év Változás összeg % összeg % összeg % Saját tőke , , ,11 Jegyzett tőke , ,71 Jegyzett, de be nem fizetett tőke Tőketartalék , , ,14 Eredménytartalék , , ,93 Lekötött tartalék , , ,9 Értékelési tartalék Mérleg szerinti eredmény , , ,33 Céltartalékok , , ,36 Kötelezettségek , , ,01 Hátrasorolt kötelezettségek Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek , , ,01 Passzív időbeli elhatárolás , , ,43 Források összesen: , , , Saját tőke elemzése Saját tőke állományváltozása Jegyzett tőke Jegyzett, de még be nem fizetett tőke Tőketartalék Eredménytartalék Lekötött tartalék Értékelési tartalék Mérleg szerinti eredmény Összesen Nyitó egyenleg: Növekedés Tőkeemelés Átsorolás a saját tőke elemei között Kapott támogatás Előző évi eredmény Tárgy évi eredmény Növekedés összesen: Csökkenés Átsorolás a saját tőke elemei között Előző évi eredmény

38 áthelyezése eredménytartalékba Csökkenés összesen: Záró egyenleg: Az átsorolás magában foglalja: az eredménytartalékból lekötött tartalék visszavezetett összegét a évi fejlesztési tartalék feloldása alapján: az eredménytartalékból lekötött tartalék visszavezetett összegét a kísérleti fejlesztés aktivált összegéből már leírt összeg alapján: az eredménytartalék lekötött tartalékba átvezetett összegét a évi fejlesztési tartalék miatt: A tőketartalék növekedés oka a évben az MVH-tól kapott erdőtelepítési támogatás Lekötött tartalék összetevői Lekötött tartalék jogcímenkénti összetétele Jogcím Előző év Tárgy év Kísérleti fejlesztés miatt Fejlesztési tartalék miatt Összesen: A jogcímenkénti lekötés a számviteli törvény előírásainak megfelelően történt Céltartalékok Nyitó/ Előző év Képzés Megszűntetés Felhasználás Záró/ Tárgy év Céltartalék a várható kötelezettségekre Céltartalék a jövőbeni költségekre Egyéb céltartalék Összesen:

39 A céltartalékok jogcímek szerinti részletezése Mérlegtétel Nyitó állomány Záró állomány Céltartalék a várható kötelezettségekre Környezetvédelmi kötelezettségekre a Sztv. 41. (1) alapján képzett céltartalékok összege Le nem zárt peres ügyekkel kapcsolatos várható kötelezettség miatt képzett céltartalék Várhatóan kifizetésre kerülő végkielégítés, illetve korengedményes nyugdíj, valamint a helyébe lépő korhatár előtti ellátás fedezetére képzett céltartalék Céltartalék a jövőbeni költségekre Erdősítésekben bekövetkezett károk felszámolására és többlet erdőfelújítási kötelezettségekre képzett céltartalék Egyéb céltartalék Összesen: A céltartalék képzés indoklása: 1. Környezetvédelmi kötelezettségekre A környezeti károk felszámolásával kapcsolatban újabb céltartalékot nem képeztünk, mivel a feladat teljesítésére közfoglalkoztatás keretében kerül sor, így a céltartalék képzése már nem indokolt. 2. Jelentősebb folyamatban lévő perek A évi céltartalék felszabadítás oka, hogy a december 31-e előtt Részvénytársaságunk ellen, mint alperes ellen indított perek nagy része befejeződött. A tárgyévben képzett céltartalék pedig új kötelezettségekkel kapcsolatos. 3. Várhatóan kifizetésre kerülő végkielégítés, illetve korengedményes nyugdíj valamint a helyébe lépő korhatár előtti ellátás fedezetére képzett céltartalék évben ilyen címen céltartalékot nem képeztünk, mivel mérleg fordulónapon ilyen jellegű kötelezettségről nem volt tudomásunk. 29

40 4. Erdősítésekben bekövetkezett károk évben az erdősítésekben súlyos aszálykárok keletkeztek, míg a lucfenyves faállományokat kiterjedt szúkárok érték. Az aszálykárok jelentősen megnövelték az erdősítésekben végzendő pótlások mennyiségét, míg a szúkárok felszámolása érdekében végzett fakitermelések új, többlet erdőfelújítási kötelezettséget keletkeztettek. A év őszi erdősítési időszakában az aszálykárok pótlására, és a szúkárok miatt belépő többlet erdősítési, I. kiviteli munkák elvégzésére csak részben kerülhetett sor. Az áthúzódó munkák összesen EFt költséget igényelnek, melyből a pótlási munkák EFt, az első kivitelek költségigénye pedig EFt. 5. Egyéb garanciális kötelezettség Társaságunknak egyéb garanciális kötelezettsége nincs Kötelezettségek Hátrasorolt kötelezettségek Hátrasorolt kötelezettségünk sem kapcsolt, sem egyéb részesedési viszonyban lévő vállalkozással, illetve egyéb gazdálkodóval szemben nincs Hosszú lejáratú kötelezettség elemzése Hosszú lejáratú kötelezettségünk nincs Rövid lejáratú kötelezettségek elemzése Megnevezés Előző év Tárgy év Rövid lejáratú kölcsönök Rövid lejáratú hitelek Vevőktől kapott előleg Kötelezettségek áruszállításból és szolgáltatásból (szállítók) Váltótartozás Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben Rövid lejáratú kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben Egyéb rövid lejáratú kötelezettségek Összesen:

41 Egyéb rövid lejáratú kötelezettségek összetétele: Megnevezés Előző év Tárgy év Költségvetési befizetési kötelezettség Munkabér, egyéb jövedelem Munkavállalókkal szembeni egyéb kötelezettség Vevő tartozás túlfizetés miatt 237 Vadkártérítés Helyi adók Egyéb Összesen: Passzív időbeli elhatárolások elemzése Megnevezés Előző év Tárgy év Bevétel elhatárolások összesen: Megbízásos erdőtelepítés következő éveket érintő bevétele Költség elhatárolások összesen: Garantált jutalék Várható prémium és közterhei Könyvvizsgálati díj Haszonbérleti és többlethasználati díj Vagyonkezelői díj Egyéb Halasztott bevételek összesen: Fejlesztési célú támogatás Térítés nélkül átvett eszköz Passzív időbeli elhatárolások összesen: A halasztott bevétel összetevőinek alakulása Megnevezés Nyitó Növekedés Csökkenés Záró Fejlesztési célú támogatás Széchenyi-terv pályázat alapján, a Sohollári kápolnára Széchenyi-terv pályázat alapján, a Lenti állomásépületre Kerítésépítési hozzájárulásra Informatikai és közjóléti beruházásra Csömödér Oltárc pályamegerősítés Erdőtelepítés ápolására Közfoglalkoztatási program eszközeire Térítés nélkül átvett eszköz Csitári feltáró út Összesen:

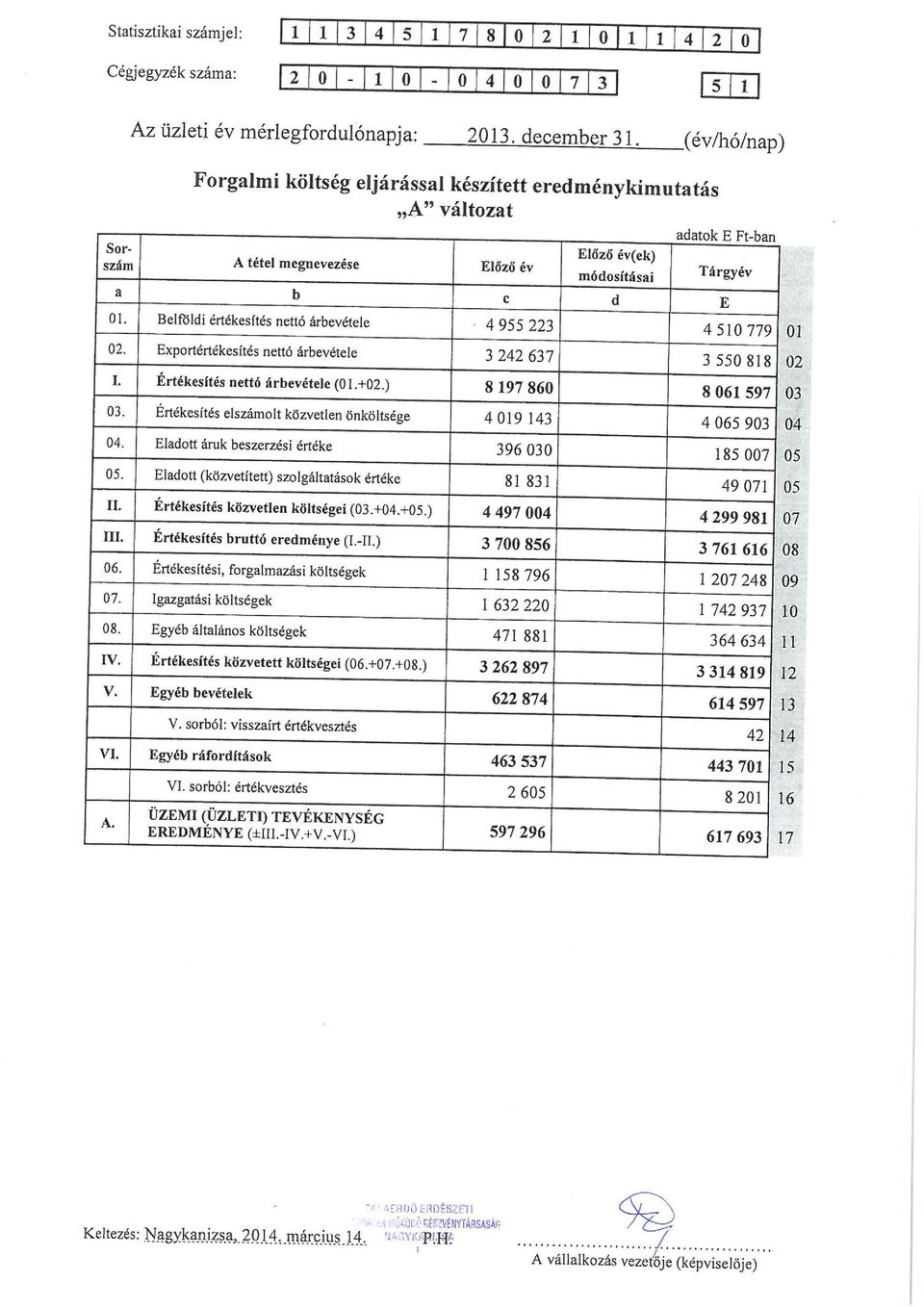

42 II/B. Eredménykimutatáshoz kapcsolódó kiegészítések Tétel Előző év Tárgy év Változás (%) Értékesítés nettó árbevétele ,34 Aktivált saját teljesítmények értéke ,67 Egyéb bevételek ,67 Anyagjellegű ráfordítások ,19 Személyi jellegű ráfordítások ,30 Értékcsökkenési leírás ,40 Egyéb ráfordítás ,72 Üzemi (üzleti) tevékenység eredménye ,41 Pénzügyi műveletek bevételei ,78 Pénzügyi műveletek ráfordításai ,93 Pénzügyi műveletek eredménye ,61 Rendkívüli bevételek ,46 Rendkívüli ráfordítások ,77 Rendkívüli eredmény ,89 Adózás előtti eredmény ,48 Adófizetési kötelezettség ,11 Adózott eredmény ,33 Eredménytartalék igénybe vétele osztalékra, részesedésre Jóváhagyott osztalék, részesedés Mérleg szerinti eredmény ,33 1. Üzemi (üzleti) tevékenység eredménye 1.1. Értékesítés nettó árbevételének elemzése Tétel Előző év Tárgy év Belföldi értékesítés nettó árbevétele Export értékesítés nettó árbevétele Értékesítés nettó árbevétele Az értékesítés nettó árbevételének összetétele ágazatonként Ágazat Előző év Tárgy év Belföldi Export Belföldi Export Fakitermelés árbevétele Fafeldolgozás árbevétele Csemetetermelés árbevétele Dísznövénytermelés árbevétele Karácsonyfatermelés árbevétele Magtermelés árbevétele Vadászat árbevétele Közcélú feladatok ellátása Erdei melléktermék árbevétele

43 Megbízásos erdőgazdasági szolgáltatás árbevétele Kereskedelmi tevékenység árbevétele Egyéb alaptevékenységen kívüli tevékenység árbevétele Összesen: Az export értékesítés nettó árbevételének alakulása Termék export Szolgáltatásexport Ország Előző év Tárgy év Előző év Tárgy év EUR E Ft EUR E Ft EUR E Ft EUR E Ft Európai Unió országai felé: Európai Unión kívüli országok: Összesen: A Társaság tevékenységében termék exportnak minősül a vásárolt és saját termelésű készlet külkereskedelmi termékforgalomban külföldi vevőnek történő értékesítése. Szolgáltatás exportként számoljuk el a külföldi igénybe vevő (pl.: külföldi vadászvendég) részére nyújtott szolgáltatás összegét Aktivált saját teljesítmények értékének elemzése Saját termelésű készletek állományváltozása Megnevezés Előző év állományváltozása Tárgy év állományváltozása Változás (STKÁV) Befejezetlen termelés és félkész termékek Növendék-, hízó és egyéb állatok Késztermékek Összesen:

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság. Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015.

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság A vállalkozás címe, telefonszáma: Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015. 8200 Veszprém, Jutasi út10. Pf. 54. Tel. 00-36-88-591-510

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság A vállalkozás címe, telefonszáma: Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015. 8200 Veszprém, Jutasi út10. Pf. 54. Tel. 00-36-88-591-510

Éves beszámoló mérlege - "A"

Adószám: Cégbíróság: Cégjegyzék szám: 11108944-2-51 Fejér Megyei Cégbíróság 07-09-003060 Annamajori Mezőgazdasági és Kereskedelmi Korlátolt Felelősségű Társaság 2471 Baracska, Annamajor utca 1 Éves beszámoló

Adószám: Cégbíróság: Cégjegyzék szám: 11108944-2-51 Fejér Megyei Cégbíróság 07-09-003060 Annamajori Mezőgazdasági és Kereskedelmi Korlátolt Felelősségű Társaság 2471 Baracska, Annamajor utca 1 Éves beszámoló

Számviteli törvény változásai

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

Független Könyvvizsgálói Jelentés

Morál-Audit Kft. 5309. Berekfürdő, Búzavirág u. 24. 1075. Budapest, Wesselényi u. 12. II/1. Tel.: +36 30 2070 735 email: moral.audit@gmail.com Független Könyvvizsgálói Jelentés a MAHART-Szabadkikötő Zrt.

Morál-Audit Kft. 5309. Berekfürdő, Búzavirág u. 24. 1075. Budapest, Wesselényi u. 12. II/1. Tel.: +36 30 2070 735 email: moral.audit@gmail.com Független Könyvvizsgálói Jelentés a MAHART-Szabadkikötő Zrt.

Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA Érvényes: 2014. év január hó 1.

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA Érvényes: 2014. év január hó 1.

Átviteli Rendszerirányító Zártkörűen Működő Részvénytársaság

Sorsz. 1 2 5 5 0 7 5 3-3 5 1 2-1 1 4-0 1 Statisztikai számjel 0 1-1 0-0 4 4 4 7 0 Cégjegyzék száma 2014. december 31. MAVIR Magyar Villamosenergia-ipari MÉRLEG Eszközök (aktívák) Átviteli Rendszerirányító

Sorsz. 1 2 5 5 0 7 5 3-3 5 1 2-1 1 4-0 1 Statisztikai számjel 0 1-1 0-0 4 4 4 7 0 Cégjegyzék száma 2014. december 31. MAVIR Magyar Villamosenergia-ipari MÉRLEG Eszközök (aktívák) Átviteli Rendszerirányító

Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához

Szocio-Produkt Kft 3526. Miskolc, Blaskovics u. 22. Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához 1 A. Általános kiegészítések 1. A társaság bemutatása Alakulása 1994. december 01. Tevékenység

Szocio-Produkt Kft 3526. Miskolc, Blaskovics u. 22. Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához 1 A. Általános kiegészítések 1. A társaság bemutatása Alakulása 1994. december 01. Tevékenység

MAGYAR POSTA ZRT. ÖSSZEVONT ÉVES BESZÁMOLÓ 2015. KIEGÉSZÍTŐ MELLÉKLET. Budapest, 2016. január 31. a vállalkozás vezetője (képviselője)

") MAGYAR POSTA ZRT. ÖSSZEVONT ÉVES BESZÁMOLÓ 2015. KIEGÉSZÍTŐ MELLÉKLET Budapest, 2016. január 31. a vállalkozás vezetője (képviselője) TARTALOMJEGYZÉK I. ÁLTALÁNOS JELLEGŰ KIEGÉSZÍTÉSEK... 4 I/A. BEVEZETÉS...

MAGYAR POSTA ZRT. ÖSSZEVONT ÉVES BESZÁMOLÓ 2015. KIEGÉSZÍTŐ MELLÉKLET Budapest, 2016. január 31. a vállalkozás vezetője (képviselője) TARTALOMJEGYZÉK I. ÁLTALÁNOS JELLEGŰ KIEGÉSZÍTÉSEK... 4 I/A. BEVEZETÉS...

Eszközök és Források Értékelési Szabályzata

DUNAÚJVÁROSI FŐISKOLA Eszközök és Források Értékelési Szabályzata Dunaújvárosi Főiskola szenátusa 18-2006/2007. sz. határozatával 2006. 12.12. napjával elfogadta. 2006. Dunaújváros 1. kiadás 0. módosítás

DUNAÚJVÁROSI FŐISKOLA Eszközök és Források Értékelési Szabályzata Dunaújvárosi Főiskola szenátusa 18-2006/2007. sz. határozatával 2006. 12.12. napjával elfogadta. 2006. Dunaújváros 1. kiadás 0. módosítás

KIEGÉSZÍTŐ MELLÉKLETE

Statisztikai számjel: 22242419-1812-572-01 Cégjegyzék szám: 01-09-919716 ERFO REHABILITÁCIÓS FOGLAKOZTATÓ KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1076 Budapest, Dózsa György út 48. a 2015. évi

Statisztikai számjel: 22242419-1812-572-01 Cégjegyzék szám: 01-09-919716 ERFO REHABILITÁCIÓS FOGLAKOZTATÓ KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1076 Budapest, Dózsa György út 48. a 2015. évi

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére Döntés a Társaság számviteli törvénynek megfelelıen elkészített 2012. évi egyedi éves beszámolójának (HAR) elfogadásáról, a Felügyelı Bizottság,

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére Döntés a Társaság számviteli törvénynek megfelelıen elkészített 2012. évi egyedi éves beszámolójának (HAR) elfogadásáról, a Felügyelı Bizottság,

K I E G É S Z Í Tİ MELLÉKLET. 2014. év. Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

ÉVES BESZÁMOLÓ. AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 0 1-0 9-4 6 8 0 4 3

1 2 1 3 5 0 1 3 7 4 1 2 1 1 3 0 1 Statisztikai számjel 0 1-0 9-4 6 8 0 4 3 Cégjegyzék száma AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 1144. Budapest, Szentmihályi út 26/C a vállalkozás

1 2 1 3 5 0 1 3 7 4 1 2 1 1 3 0 1 Statisztikai számjel 0 1-0 9-4 6 8 0 4 3 Cégjegyzék száma AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 1144. Budapest, Szentmihályi út 26/C a vállalkozás

ÚJBUDA SPORTJÁÉRT NONPROFIT KFT.

Statisztikai számjel: 20139294-8010-572-01 Cégjegyzékszám: 01-09-912983 ÚJBUDA SPORTJÁÉRT KÖZHASZNÚ NONPROFIT KFT. KIEGÉSZÍTŐ MELLÉKLET 2011.01.01-2011.12.31. Budapest, 2012. május 16. P.H. --------------------------------------------------

Statisztikai számjel: 20139294-8010-572-01 Cégjegyzékszám: 01-09-912983 ÚJBUDA SPORTJÁÉRT KÖZHASZNÚ NONPROFIT KFT. KIEGÉSZÍTŐ MELLÉKLET 2011.01.01-2011.12.31. Budapest, 2012. május 16. P.H. --------------------------------------------------

KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

Böcskei Elvira* AZ ÚJRAKODIFIKÁLT SZÁMVITELI TÖRVÉNY, - KÜLÖNÖS TEKINTETTEL A MÉRLEGKIMUTATÁSRA

Böcskei Elvira* AZ ÚJRAKODIFIKÁLT SZÁMVITELI TÖRVÉNY, - KÜLÖNÖS TEKINTETTEL A MÉRLEGKIMUTATÁSRA 2001. január elsejével hatályba lépett az újrakodifikált számviteli törvény. A törvény szabályszerű alkalmazása

Böcskei Elvira* AZ ÚJRAKODIFIKÁLT SZÁMVITELI TÖRVÉNY, - KÜLÖNÖS TEKINTETTEL A MÉRLEGKIMUTATÁSRA 2001. január elsejével hatályba lépett az újrakodifikált számviteli törvény. A törvény szabályszerű alkalmazása

Schneider Gyula ügyvezet igazgató

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. 2015. DECEMBER 31.

(minden adat ezer forintban értendő, kivéve ha másképpen van feltüntetve) NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. KIEGÉSZÍTŐ MELLÉKLET 2015. DECEMBER 31. (minden adat ezer forintban értendő, kivéve ha másképpen

(minden adat ezer forintban értendő, kivéve ha másképpen van feltüntetve) NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. KIEGÉSZÍTŐ MELLÉKLET 2015. DECEMBER 31. (minden adat ezer forintban értendő, kivéve ha másképpen

2013. december 31. Éves beszámoló

2013. december 31. Éves beszámoló I. Általános kiegészítések 1./ A vállalkozás bemutatása KIEGÉSZÍTŐ MELLÉKLET a 2013. december 31-i beszámolóhoz A társaság az Állami Vagyonkezelő Részvénytársaság 1993.

2013. december 31. Éves beszámoló I. Általános kiegészítések 1./ A vállalkozás bemutatása KIEGÉSZÍTŐ MELLÉKLET a 2013. december 31-i beszámolóhoz A társaság az Állami Vagyonkezelő Részvénytársaság 1993.

TARJÁNHŐ Szolgáltató- Elosztó Kft.

TARJÁNHŐ Szolgáltató- Elosztó Kft. Adószám: 11202309-2-12 Cégjegyzékszám: Nm-i Cégbíróság 12-09001857 Bank: KSH Bank: 10400786-07804544-0000000 Salgótarján Megyei Jogú Város K ö z g y ű l é s e 3100 Salgótarján,

TARJÁNHŐ Szolgáltató- Elosztó Kft. Adószám: 11202309-2-12 Cégjegyzékszám: Nm-i Cégbíróság 12-09001857 Bank: KSH Bank: 10400786-07804544-0000000 Salgótarján Megyei Jogú Város K ö z g y ű l é s e 3100 Salgótarján,

TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ I. Általános kiegészítések I.1 A Diákhitel Központ Rt. rövid bemutatása I.2 A Diákhitel Központ Rt. számviteli politikájának főbb vonásai I.2.1 I.2.2. I.2.3. I.2.4. I.2.5.

TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ I. Általános kiegészítések I.1 A Diákhitel Központ Rt. rövid bemutatása I.2 A Diákhitel Központ Rt. számviteli politikájának főbb vonásai I.2.1 I.2.2. I.2.3. I.2.4. I.2.5.

LELTÁROZÁSI SZABÁLYZAT 2016

LELTÁROZÁSI SZABÁLYZAT Szervezet neve: Magyar Kajak-Kenu Szövetség Címe: 1138 Budapest, Latorca utca 2. Adószáma: 18160037-2-41 Nyilvántartásba vevő: Fővárosi Törvényszék Nyilvántartási száma: 01-07-0000016

LELTÁROZÁSI SZABÁLYZAT Szervezet neve: Magyar Kajak-Kenu Szövetség Címe: 1138 Budapest, Latorca utca 2. Adószáma: 18160037-2-41 Nyilvántartásba vevő: Fővárosi Törvényszék Nyilvántartási száma: 01-07-0000016

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE Az Allianz Hungária Önkéntes Kölcsönös Egészségpénztárt (rövidített nevén Allianz Hungária Egészségpénztár) 34 fő természetes személy alapította

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE Az Allianz Hungária Önkéntes Kölcsönös Egészségpénztárt (rövidített nevén Allianz Hungária Egészségpénztár) 34 fő természetes személy alapította

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

ÉVES BESZÁMOLÓ 2013.

Hévíz és Vidéke TAKARÉKSZÖVETKEZET 8380 Hévíz, Széchenyi u. 66. Internet: www.heviztakarek.hu Cg.: 20-02-050059 ÉVES BESZÁMOLÓ 2013. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés...

Hévíz és Vidéke TAKARÉKSZÖVETKEZET 8380 Hévíz, Széchenyi u. 66. Internet: www.heviztakarek.hu Cg.: 20-02-050059 ÉVES BESZÁMOLÓ 2013. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés...

Tisztelt Részvényesek,

Tisztelt Részvényesek, A 2015-ös év kiemelten fontos volt családunk és a Zwack Unicum Nyrt. számára is, hiszen 225 éves évfordulóját ünnepeltük annak, hogy ősöm, Dr. Zwack, Unicummal kínálta II. József

Tisztelt Részvényesek, A 2015-ös év kiemelten fontos volt családunk és a Zwack Unicum Nyrt. számára is, hiszen 225 éves évfordulóját ünnepeltük annak, hogy ősöm, Dr. Zwack, Unicummal kínálta II. József

Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010

- - 1 - Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010 - 2 - T A R T A L O M J E G Y Z É K 1 ÁLTALÁNOS FEJEZET... - 4-1.1 A TAKARÉKSZÖVETKEZET BEMUTATÁSA... - 4-1.1.1 A Takarékszövetkezet

- - 1 - Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010 - 2 - T A R T A L O M J E G Y Z É K 1 ÁLTALÁNOS FEJEZET... - 4-1.1 A TAKARÉKSZÖVETKEZET BEMUTATÁSA... - 4-1.1.1 A Takarékszövetkezet

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről J A V A S L A T a mérleg megállapítására, az eredménykimutatás és az üzleti jelentés jóváhagyására Tartalom: Határozati

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről J A V A S L A T a mérleg megállapítására, az eredménykimutatás és az üzleti jelentés jóváhagyására Tartalom: Határozati

Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához

KTI Közlekedéstudományi Intézet Nonprofit Kft. Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához I. Általános

KTI Közlekedéstudományi Intézet Nonprofit Kft. Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához I. Általános

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2015. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2015. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2015. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2015. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

LELTÁROZÁSI SZABÁLYZAT

GERJE-FORRÁ FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. 2721 Pilis, Rákóczi út 67.. Tel: 29/496-768; Fax: 29/496-728 E-mail: gerjeforras@freemail.hu LELTÁROZÁSI SZABÁLYZAT Kelt: 2013. október

GERJE-FORRÁ FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. 2721 Pilis, Rákóczi út 67.. Tel: 29/496-768; Fax: 29/496-728 E-mail: gerjeforras@freemail.hu LELTÁROZÁSI SZABÁLYZAT Kelt: 2013. október

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete PK-142 Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag Kaposi

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete PK-142 Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag Kaposi

Ózd, 2016. május 20. ÓZDSZOLG Szolgáltató Nonprofit Kft. ügyvezetője

Beszámoló az ÓZDSZOLG Szolgáltató Nonprofit Kft. 2015. évi tevékenységéről Javaslat a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Előterjesztő: ÓZDSZOLG Szolgáltató Nonprofit

Beszámoló az ÓZDSZOLG Szolgáltató Nonprofit Kft. 2015. évi tevékenységéről Javaslat a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Előterjesztő: ÓZDSZOLG Szolgáltató Nonprofit

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK. Cégjegyzékszám: 15-09-075467

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK Cégjegyzékszám: 15-09-075467 Cég neve: Nyírbátori Városfejlesztő és Működtető Kft. Székhelye: 4300 Nyírbátor, Fürdő u. 1. Alapítás időpontja: 2010.01.06. Cégforma:

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK Cégjegyzékszám: 15-09-075467 Cég neve: Nyírbátori Városfejlesztő és Működtető Kft. Székhelye: 4300 Nyírbátor, Fürdő u. 1. Alapítás időpontja: 2010.01.06. Cégforma:

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 sztantics@szentes.hu

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 sztantics@szentes.hu Szentes Város Önkormányzata Képviselő-testülete H e l y b e n Tárgy: Szentes-Víz

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 sztantics@szentes.hu Szentes Város Önkormányzata Képviselő-testülete H e l y b e n Tárgy: Szentes-Víz

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság. Kiegészítő melléklet a 2012. évi éves beszámolóhoz

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság Kiegészítő melléklet a 2012. évi éves beszámolóhoz I. Általános rész 1. A Társaság bemutatása A Társaság teljes neve:

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság Kiegészítő melléklet a 2012. évi éves beszámolóhoz I. Általános rész 1. A Társaság bemutatása A Társaság teljes neve:

Veszprémi Tiszti Kaszinó Hagyományőrző egyesület

Veszprémi Tiszti Kaszinó Hagyományőrző egyesület számviteli politikája, értékelési, pénzkezelési, leltározási és selejtezései szabályzata Jelen Szabályzatot a Veszprémi Tiszti Kaszinó Hagyományőrző Egyesület

Veszprémi Tiszti Kaszinó Hagyományőrző egyesület számviteli politikája, értékelési, pénzkezelési, leltározási és selejtezései szabályzata Jelen Szabályzatot a Veszprémi Tiszti Kaszinó Hagyományőrző Egyesület

GYÓGYÍR XI. NONPROFIT Kft. 1117 Budapest, Fehérvári út 12. Központ: +36-1-279 2100 titkárság: +36-1- 279 2180 fax: +36-1-279 2176 e-mail:

Statisztikai számjel: 21814097-8621-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Kft. Kiegészítő melléklet Budapest, 2012. április 24. P.H... dr. Kóti Tamás ügyvezető igazgató

Statisztikai számjel: 21814097-8621-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Kft. Kiegészítő melléklet Budapest, 2012. április 24. P.H... dr. Kóti Tamás ügyvezető igazgató

2012. évi éves - beszámoló

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

Konszolidált Éves Beszámoló

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2003. december 31. Budapest, 2004. március 16. Richard Pelly a vállalkozás vezetoje TARTALOMJEGYZÉK I. Független könyvvizsgálói jelentés

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2003. december 31. Budapest, 2004. március 16. Richard Pelly a vállalkozás vezetoje TARTALOMJEGYZÉK I. Független könyvvizsgálói jelentés

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata Az Önkormányzat a számvitelről szóló 2000. évi C. törvény 14. (5) bekezdés a) pontja, valamint az államháztartás számviteléről

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata Az Önkormányzat a számvitelről szóló 2000. évi C. törvény 14. (5) bekezdés a) pontja, valamint az államháztartás számviteléről

Eszközök és források értékelési szabályzata

Kötelezı érvényő szabályzat sablonok Eszközök és források értékelési szabályzata Tartalomjegyzék: 1. Általános értékelési szabályok 2. Az eszközök értékelése Közös szabályok Az eszközök beszerzési ára

Kötelezı érvényő szabályzat sablonok Eszközök és források értékelési szabályzata Tartalomjegyzék: 1. Általános értékelési szabályok 2. Az eszközök értékelése Közös szabályok Az eszközök beszerzési ára

MELLÉKLET 2012. ÉVI ÜZLETI TERVEK KIVONATA

MELLÉKLET 2012. ÉVI ÜZLETI TERVEK KIVONATA 1 1./ SZEGEDI KÖZLEKEDÉSI KFT A társaság az előző üzleti hez képest az alábbi változásokat építette be a 2012. június 22-i közgyűlésre benyújtott üzleti ébe:

MELLÉKLET 2012. ÉVI ÜZLETI TERVEK KIVONATA 1 1./ SZEGEDI KÖZLEKEDÉSI KFT A társaság az előző üzleti hez képest az alábbi változásokat építette be a 2012. június 22-i közgyűlésre benyújtott üzleti ébe:

KIEGÉSZÍTŐ MELLÉKLET. I. Általános rész. 1. A Takarékszövetkezet bemutatása 2

KIEGÉSZÍTŐ MELLÉKLET A Takarékszövetkezet éves beszámolóját köteles közzétenni, ennél fogva köteles azt a Hpt.-ben előírt feltételeknek megfelelő könyvvizsgálóval felülvizsgáltatni, azaz könyvvizsgálatra

KIEGÉSZÍTŐ MELLÉKLET A Takarékszövetkezet éves beszámolóját köteles közzétenni, ennél fogva köteles azt a Hpt.-ben előírt feltételeknek megfelelő könyvvizsgálóval felülvizsgáltatni, azaz könyvvizsgálatra

3.1.2. Pénzügyi helyzet vizsgálata... 30 3.1.3. Hatékonyság vizsgálata... 30 3.1.4. Jövedelmezőség vizsgálata... 31 3.2. Egyéb tájékoztató adatok...

Tartalomjegyzék 1. Általános rész... 5 1.1. A társaságra vonatkozó legfontosabb információk bemutatása... 5 1.2. A számviteli politika rövid ismertetése... 6 1.2.1. Az éves beszámoló összeállításánál alkalmazott

Tartalomjegyzék 1. Általános rész... 5 1.1. A társaságra vonatkozó legfontosabb információk bemutatása... 5 1.2. A számviteli politika rövid ismertetése... 6 1.2.1. Az éves beszámoló összeállításánál alkalmazott

ESZTERHÁZY KÁROLY FŐISKOLA SZÁMVITELI POLITIKA

ESZTERHÁZY KÁROLY FŐISKOLA SZÁMVITELI POLITIKA (Elfogadva a Szenátus 157/2015. (XII.09.) sz. határozatával) 2015. 2 Tartalomjegyzék PREAMBULUM... 4 1. A számviteli politika jogforrásai... 4 2. A szabályzat

ESZTERHÁZY KÁROLY FŐISKOLA SZÁMVITELI POLITIKA (Elfogadva a Szenátus 157/2015. (XII.09.) sz. határozatával) 2015. 2 Tartalomjegyzék PREAMBULUM... 4 1. A számviteli politika jogforrásai... 4 2. A szabályzat

Bookline.hu Nyilvánosan Működő Részvénytársaság. Független Könyvvizsgálói Jelentés és Éves beszámoló. 2008. december 31.

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Egyszerősített éves beszámoló 2011. december 31.

18084874-6920-599-01 Statisztikai számjel 01-09-920128 Cégjegyzék száma Hitelintézeti Felszámoló Nonprofit Kft 1071 Budapest Damjanich u 11-15. Egyszerősített éves beszámoló 2011. december 31. Keltezés:

18084874-6920-599-01 Statisztikai számjel 01-09-920128 Cégjegyzék száma Hitelintézeti Felszámoló Nonprofit Kft 1071 Budapest Damjanich u 11-15. Egyszerősített éves beszámoló 2011. december 31. Keltezés:

Harsányi János Főiskola BSC képzés Számviteli alapismeretek Munkafüzet 2010 2011. II. évfolyam, I félév

Harsányi János Főiskola BSC képzés Számviteli alapismeretek Munkafüzet 2010 2011. II. évfolyam, I félév Kötelező irodalom: Az előadások és a gyakorlatok ( munkafüzet ) tananyaga. A módosított 2000. évi

Harsányi János Főiskola BSC képzés Számviteli alapismeretek Munkafüzet 2010 2011. II. évfolyam, I félév Kötelező irodalom: Az előadások és a gyakorlatok ( munkafüzet ) tananyaga. A módosított 2000. évi

Synergon Informatika Rt. és leányvállalatai. konszolidált éves beszámoló 2005. december 31. Az angol eredeti magyar fordítása

Synergon Informatika Rt. és leányvállalatai konszolidált éves beszámoló. Az angol eredeti magyar fordítása Synergon Informatika Rt. és leányvállalatai Auditált konszolidált éves beszámoló. Tartalomjegyzék:

Synergon Informatika Rt. és leányvállalatai konszolidált éves beszámoló. Az angol eredeti magyar fordítása Synergon Informatika Rt. és leányvállalatai Auditált konszolidált éves beszámoló. Tartalomjegyzék:

Információs Társadalomért Alapítvány. Közhasznú alapítványok közhasznú egyszer sített éves beszámolója

18093786-9499-569-01 Statisztikai számjel 1037. Budapest Táborhegyi út 18/D Közhasznú alapítványok közhasznú egyszer sített éves beszámolója 2010. Keltezés: 2011. március 24. az alapítvány képvisel je

18093786-9499-569-01 Statisztikai számjel 1037. Budapest Táborhegyi út 18/D Közhasznú alapítványok közhasznú egyszer sített éves beszámolója 2010. Keltezés: 2011. március 24. az alapítvány képvisel je

ELŐ TERJESZTÉS. Zirc Városi Önkormányzat Képviselő-testülete. 2009. április 27 -i ülésére

ELŐ TERJESZTÉS Zirc Városi Önkormányzat Képviselő-testülete 2009. április 27 -i ülésére Tárgy: Zirc Városi Önkormányzat 2008. évi költségvetésének teljesítése Előadó: Ottó Péter polgármester Előterjesztés

ELŐ TERJESZTÉS Zirc Városi Önkormányzat Képviselő-testülete 2009. április 27 -i ülésére Tárgy: Zirc Városi Önkormányzat 2008. évi költségvetésének teljesítése Előadó: Ottó Péter polgármester Előterjesztés

ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE. 2011. év. Főszerpaprika Kutató-Fejlesztı Nonprofit Közhasznú Kft. Kalocsa

Közhasznúsági jelentés 4. számú melléklete Főszerpaprika Kutató-Fejlesztı Nonprofit Közhasznú Kft. Kalocsa ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE 2011. év 1 I. ÁLTALÁNOS INFORMÁCIÓK 1. Társaság bemutatása

Közhasznúsági jelentés 4. számú melléklete Főszerpaprika Kutató-Fejlesztı Nonprofit Közhasznú Kft. Kalocsa ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE 2011. év 1 I. ÁLTALÁNOS INFORMÁCIÓK 1. Társaság bemutatása

NYUGAT-DUNÁNTÚLI REGIONÁLIS FEJLESZTÉSI ÜGYNÖKSÉG KHT. 2003. ÉVI KÖZHASZNÚ JELENTÉSE

1. számú melléklet NYUGAT-DUNÁNTÚLI REGIONÁLIS FEJLESZTÉSI ÜGYNÖKSÉG KHT. 2003. ÉVI KÖZHASZNÚ JELENTÉSE Tartalma: 1. Számviteli beszámoló 2. Kimutatás költségvetési támogatás felhasználásáról 3. Kimutatás

1. számú melléklet NYUGAT-DUNÁNTÚLI REGIONÁLIS FEJLESZTÉSI ÜGYNÖKSÉG KHT. 2003. ÉVI KÖZHASZNÚ JELENTÉSE Tartalma: 1. Számviteli beszámoló 2. Kimutatás költségvetési támogatás felhasználásáról 3. Kimutatás

ESZTERHÁZY KÁROLY FŐISKOLA

ESZTERHÁZY KÁROLY FŐISKOLA ESZKÖZÖK ÉS FORRÁSOK LELTÁROZÁSI ÉS LELTÁRKÉSZÍTÉSI SZABÁLYZATA (Elfogadva a Szenátus RH/6/2016. (II.23.) sz. határozatával) 2016. Tartalomjegyzék PREAMBULUM... 3 A SZABÁLYZAT

ESZTERHÁZY KÁROLY FŐISKOLA ESZKÖZÖK ÉS FORRÁSOK LELTÁROZÁSI ÉS LELTÁRKÉSZÍTÉSI SZABÁLYZATA (Elfogadva a Szenátus RH/6/2016. (II.23.) sz. határozatával) 2016. Tartalomjegyzék PREAMBULUM... 3 A SZABÁLYZAT

Zirc Városi Önkormányzat Képviselő-testülete. 2006. április 24 -i ülésére. Az Önkormányzat 2005. évi költségvetésének teljesítése.

ELŐ TERJESZTÉS Zirc Városi Önkormányzat Képviselő-testülete 2006. április 24 -i ülésére Tárgy: Az Önkormányzat 2005. évi költségvetésének teljesítése. Előadó: Horváth László polgármester Előterjesztés

ELŐ TERJESZTÉS Zirc Városi Önkormányzat Képviselő-testülete 2006. április 24 -i ülésére Tárgy: Az Önkormányzat 2005. évi költségvetésének teljesítése. Előadó: Horváth László polgármester Előterjesztés

Kényszerből: Kényszertörlés (szabályok megsértése)

") A végelszámolás számvitele, adózása - 2012 1 Végelszámolások 2012.03.01-től Saját szándékból: Végelszámolás (egyszerűsített) Kényszerből: Kényszertörlés (szabályok megsértése) Nem ide tartozik: Csőd, felszámolás

A végelszámolás számvitele, adózása - 2012 1 Végelszámolások 2012.03.01-től Saját szándékból: Végelszámolás (egyszerűsített) Kényszerből: Kényszertörlés (szabályok megsértése) Nem ide tartozik: Csőd, felszámolás

A MÜLLEX-KÖRMEND Hulladékgyűjtő és Hasznosító Kft. vagyoni, pénzügyi és jövedelmezőségi helyzetének elemzése a beszámolók alapján

BUDAPESTI GAZDASÁGI FŐISKOLA GAZDÁLKODÁSI KAR ZALAEGERSZEG A MÜLLEX-KÖRMEND Hulladékgyűjtő és Hasznosító Kft. vagyoni, pénzügyi és jövedelmezőségi helyzetének elemzése a beszámolók alapján Belső konzulens:

BUDAPESTI GAZDASÁGI FŐISKOLA GAZDÁLKODÁSI KAR ZALAEGERSZEG A MÜLLEX-KÖRMEND Hulladékgyűjtő és Hasznosító Kft. vagyoni, pénzügyi és jövedelmezőségi helyzetének elemzése a beszámolók alapján Belső konzulens:

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

B E S Z Á M O L Ó. az ÓZDINVEST Kft. 2015. évi tevékenységéről J A V A S L A T

B E S Z Á M O L Ó az ÓZDINVEST Kft. 215. évi tevékenységéről J A V A S L A T a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Tartalom: 215. évi beszámoló - mérleg - eredmény

B E S Z Á M O L Ó az ÓZDINVEST Kft. 215. évi tevékenységéről J A V A S L A T a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Tartalom: 215. évi beszámoló - mérleg - eredmény

ÉVES BESZÁMOLÓ 2015.

FEGYVERNEK ÉS VIDÉKE KÖRZETI TAKARÉKSZÖVETKEZET 5231 Fegyvernek Szent Erzsébet út 138. Internet: www.fegyvernektksz.hu Cg.: 16-02-001554 ÉVES BESZÁMOLÓ 2015. Mérleg Eredmény-kimutatás Kiegészítő melléklet...

FEGYVERNEK ÉS VIDÉKE KÖRZETI TAKARÉKSZÖVETKEZET 5231 Fegyvernek Szent Erzsébet út 138. Internet: www.fegyvernektksz.hu Cg.: 16-02-001554 ÉVES BESZÁMOLÓ 2015. Mérleg Eredmény-kimutatás Kiegészítő melléklet...

KIEGÉSZÍTŐ MELLÉKLET. a 2013. évi. egyszerűsített éves beszámolóhoz

1 Kumánia Gyógyfürdő Kft. Cégjegyzék száma: 16-09-013675 5310 Kisújszállás Statisztikai számjele: 23580259-9329-113-16 KIEGÉSZÍTŐ MELLÉKLET a 2013. évi egyszerűsített éves beszámolóhoz 2 I. ÁLTALÁNOS RÉSZ

1 Kumánia Gyógyfürdő Kft. Cégjegyzék száma: 16-09-013675 5310 Kisújszállás Statisztikai számjele: 23580259-9329-113-16 KIEGÉSZÍTŐ MELLÉKLET a 2013. évi egyszerűsített éves beszámolóhoz 2 I. ÁLTALÁNOS RÉSZ

T/4852. számú törvényjavaslat. a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/4852. számú törvényjavaslat a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest,

MAGYARORSZÁG KORMÁNYA T/4852. számú törvényjavaslat a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest,

Kockázatkezelési elvek, módszerek

AGRIA Bélapátfalva Takarékszövetkezet nyilvánosságra hozatali tájékoztató 2012 A 234/2007. (IX. 4.) Korm. Rendelet szabályozza a hitelintézetek nyilvánosságra hozatali követelményének teljesítését A jelentés

AGRIA Bélapátfalva Takarékszövetkezet nyilvánosságra hozatali tájékoztató 2012 A 234/2007. (IX. 4.) Korm. Rendelet szabályozza a hitelintézetek nyilvánosságra hozatali követelményének teljesítését A jelentés

Kiegészítő melléklet

Statisztikai számjel: 13969587862159901 Cégjegyzék száma: 0109882445 PestszentlőrincPestszentimre Eü. Szolgáltató Nonprofit Kft Kiegészítő melléklet 1. A vállalkozás bemutatása Társaság székhelye: 1183

Statisztikai számjel: 13969587862159901 Cégjegyzék száma: 0109882445 PestszentlőrincPestszentimre Eü. Szolgáltató Nonprofit Kft Kiegészítő melléklet 1. A vállalkozás bemutatása Társaság székhelye: 1183

ÉVES BESZÁMOLÓ 2008.

ÉVES BESZÁMOLÓ 2008. Gyır, 2009. április 23. T A R T A L O M MÉRLEGKIMUTATÁS... 3 EREDMÉNYKIMUTATÁS...8 KIEGÉSZÍTİ MELLÉKLET...11 I. Általános rész... 11 II. A mérlegkimutatáshoz kapcsolódó kiegészítések...

ÉVES BESZÁMOLÓ 2008. Gyır, 2009. április 23. T A R T A L O M MÉRLEGKIMUTATÁS... 3 EREDMÉNYKIMUTATÁS...8 KIEGÉSZÍTİ MELLÉKLET...11 I. Általános rész... 11 II. A mérlegkimutatáshoz kapcsolódó kiegészítések...

2013/22. SZÁM TARTALOM. 25/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Számviteli Politikájáról...

sz. vezérigazgatói utasítás a MÁV-START Zrt. Számviteli Politikájáról...") 2013/22. SZÁM TARTALOM Utasítások oldal 25/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Számviteli Politikájáról... 2 26/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói

2013/22. SZÁM TARTALOM Utasítások oldal 25/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Számviteli Politikájáról... 2 26/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói

A CERTUS ÖNKÉNTES NYUGDÍJPÉNZTÁR 2004. ÉVI BESZÁMOLÓJA KIEGÉSZÍTŐ MELLÉKLETÉNEK SZÖVEGES RÉSZE

A CERTUS ÖNKÉNTES NYUGDÍJPÉNZTÁR 2004. ÉVI BESZÁMOLÓJA KIEGÉSZÍTŐ MELLÉKLETÉNEK SZÖVEGES RÉSZE 1. Általános rész A Certus Önkéntes Nyugdíjpénztár 1996. évben alakult az Önkéntes Kölcsönös Biztosító Pénztárakról

A CERTUS ÖNKÉNTES NYUGDÍJPÉNZTÁR 2004. ÉVI BESZÁMOLÓJA KIEGÉSZÍTŐ MELLÉKLETÉNEK SZÖVEGES RÉSZE 1. Általános rész A Certus Önkéntes Nyugdíjpénztár 1996. évben alakult az Önkéntes Kölcsönös Biztosító Pénztárakról

BOOKLINE.HU NYRT. 2006. évi. Éves beszámolója

BOOKLINE.HU NYRT. 2006. évi Éves beszámolója 2007. március 20. Tartalomjegyzék I. Összefoglaló II. Általános ismertető 1. Cégadatok 2. Részvényinformációk 3. Cégvezetés 4. Általános adatok a társaságról

BOOKLINE.HU NYRT. 2006. évi Éves beszámolója 2007. március 20. Tartalomjegyzék I. Összefoglaló II. Általános ismertető 1. Cégadatok 2. Részvényinformációk 3. Cégvezetés 4. Általános adatok a társaságról

EÖTVÖS10 Közösségi és Kulturális Színtér Terézvárosi Kulturális Közhasznú Nonprofit Zártkörűen Működő Részvénytársaság

EÖTVÖS10 Közösségi és Kulturális Színtér Terézvárosi Kulturális Közhasznú Nonprofit Zártkörűen Működő Részvénytársaság 1067 Budapest, Eötvös u. 10. www.eotvos10.hu; Tel./fax: +36/1/690-0970; titkarsag@eotvos10.hu