|

|

|

- Lajos Boros

- 9 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10

11

12

13 Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1 A VÁLLALATCSOPORT BEMUTATÁSA 6 I.1.1 AZ ANYAVÁLLALAT ÁLTALÁNOS BEMUTATÁSA 6 I.1.2 AZ ANYAVÁLLALAT BEMUTATÁSA 8 I GYSEV Zrt. részére történı vonal átadás 9 I Szanálás 9 I.1.3 A KONSZOLIDÁLÁSBA TELJESKÖRŐEN BEVONT VÁLLALKOZÁSOK BEMUTATÁSA 10 I.1.4 A KONSZOLIDÁCIÓS KÖR KIALAKÍTÁSA ÉS A TÁRGYÉVBEN BEKÖVETKEZETT VÁLTOZÁSOK 15 A VÁLLALATCSOPORT SZÁMVITELI POLITIKÁJA 16 I.1.5 ALAPELVEK KIEGÉSZÍTÉSE ÉS ÉRTELMEZÉSE 16 I.1.6 A FORDULÓNAP ÉS AZ ÖSSZEÁLLÍTÁSSAL KAPCSOLATOS SZABÁLYOK 18 I.1.7 A KONSZOLIDÁLT MÉRLEG ÉS EREDMÉNYKIMUTATÁS ÖSSZEÁLLÍTÁSÁVAL KAPCSOLATOS ÁLTALÁNOS KIEGÉSZÍTİ SZABÁLYOK 18 I.1.8 A KONSZOLIDÁLT MÉRLEG ÉS EREDMÉNYKIMUTATÁS KIALAKÍTÁSA SORÁN ALKALMAZOTT MÓDSZEREK BEMUTATÁSA 20 I A konszolidálás elıkészítése során alkalmazott módszerek 20 I Részesedés kiszőréssel történı tıkekonszolidálás során alkalmazott módszerek 21 I Részesedés értékeléssel történı tıkekonszolidálás során alkalmazott módszerek 22 I Az adósságkonszolidálás során alkalmazott módszerek 23 I A hozamok és ráfordítások konszolidálása során alkalmazott módszerek 23 I A közbensı eredmény kiszőrése során alkalmazott módszerek 25 I A látens adók képzése és feloldása során alkalmazott módszerek 25 II SPECIFIKUS RÉSZ 27 II.1 MÉRLEGHEZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK 27 II.1.1 BEFEKTETETT ESZKÖZÖK ÁLLOMÁNYÁNAK ALAKULÁSA 27 II Immateriális javak és tárgyi eszközök állományváltozása 27 II Térítés nélküli átadás-átvétel 29 II A vagyonkezelt állami tulajdonú vagyon bemutatása 29 II A MÁV csoport befektetéseinek alakulása 33 II Az aktív tıkekonszolidációs különbözet alakulása a konszolidációba teljeskörően bevont vállalkozásnál 34 II A passzív tıkekonszolidációs különbözet alakulása a konszolidációba teljes körően bevont vállalkozásoknál 35 II Az aktív tıkekonszolidációs különbözet alakulása a konszolidációba equity módszerrel bevont vállalkozásoknál 35 II A passzív tıkekonszolidációs különbözet alakulása a konszolidációba equity módszerrel bevont vállalkozásoknál 35 II.1.2 KÖVETELÉSEK ÉS ÉRTÉKVESZTÉSÜK BEMUTATÁSA 36 II.1.3 AKTÍV IDİBELI ELHATÁROLÁSOK 37 II.1.4 SAJÁT TİKE 39 II Saját tıke mozgástábla 39 II.1.5 CÉLTARTALÉK KÉPZÉS ÉS FELOLDÁS 41 II évi mérleg szerinti céltartalék alakulása 41 II Céltartalék képzés a várható kötelezettségekre 41 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 3/88

14 II Céltartalék jövıbeni költségekre 42 II Egyéb céltartalék 43 II.1.6 KÖTELEZETTSÉGEK BEMUTATÁSA 43 II Kincstári vagyonhoz és kincstári finanszírozású beruházásokhoz kapcsolódó kötelezettségek 43 II A MÁV csoport hátrasorolt kötelezettségeinek bemutatása 45 II A MÁV csoport hosszú lejáratú hitelállománya 45 II Lízing kötelezettség 46 II Egyéb rövid lejáratú kötelezettségek 47 II.1.7 PASSZÍV IDİBELI ELHATÁROLÁSOK 48 II.1.8 MÉRLEGEN KÍVÜLI KÖTELEZETTSÉGEK 49 II Fedezeti ügyletek 49 II Lezárt határidıs ügyletek 49 II Készfizetı kezesség- és garanciavállalási szerzıdések 50 II Zálogjog kötelezettségek bemutatása 51 II Hosszú lejáratú hitelek és kölcsönök felvételi és törlesztési ütemterve 52 II.2 EREDMÉNYKIMUTATÁSHOZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK 53 II.2.1 AZ ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE FİBB TEVÉKENYSÉGENKÉNTI MEGBONTÁSBAN 53 II.2.2 AZ EXPORTÁRBEVÉTEL ÉS AZ IMPORT ALAKULÁSA 54 II.2.3 AZ ANYAGJELLEGŐ RÁFORDÍTÁSOK ALAKULÁSA 55 II.2.4 EGYÉB BEVÉTELEK ALAKULÁSA 56 II.2.5 EGYÉB RÁFORDÍTÁSOK ALAKULÁSA 57 II.2.6 PÉNZÜGYI ÉS RENDKÍVÜLI EREDMÉNY ALAKULÁSA 58 II Pénzügyi mőveletek bevételei 58 II Pénzügyi mőveletek ráfordításai 58 II Rendkívüli bevételek 59 II Rendkívüli ráfordítások 59 II.2.7 A VÁLLALATCSOPORT KONSZOLIDÁLT EREDMÉNYÉNEK LEVEZETÉSE 60 II.3 VALÓS VAGYONI, PÉNZÜGYI ÉS JÖVEDELMI HELYZET BEMUTATÁSA 61 II.3.1 A MÁV CSOPORT LIKVIDITÁSI HELYZETE 61 II.3.2 CASH-FLOW KIMUTATÁS 62 II.3.3 AZ ESZKÖZÖK ÉRTÉKÉNEK ÉS ÖSSZETÉTELÉNEK ALAKULÁSA 63 II.3.4 A VÁLLALATCSOPORT ELİZİ ÉVEKET ÉRINTİ TÉTELEI 65 III TÁJÉKOZTATÓ KIEGÉSZÍTÉSEK 70 III.1 AZ ANYAVÁLLALAT VÁLASZTOTT TISZTSÉGVISELİIVEL KAPCSOLATOS ADATOK 70 III.2 KAPOTT TÁMOGATÁSOK BEMUTATÁSA 70 III.3 KÖRNYEZETVÉDELEM 71 III.3.1 KÖRNYEZETVÉDELMI KÖTELEZETTSÉGEK 71 III.3.2 KÖRNYEZETVÉDELMET SZOLGÁLÓ TÁRGYI ESZKÖZÖK 72 III.3.3 A VESZÉLYES HULLADÉKOK MENNYISÉGÉNEK ALAKULÁSA 73 III.4 ÁTLAGOS STATISZTIKAI LÉTSZÁM ÉS BÉRKÖLTSÉG ALAKULÁSA 74 III.5 KUTATÁS, KÍSÉRLETI FEJLESZTÉS 74 III.6 TOVÁBBI TÁJÉKOZTATÓ INFORMÁCIÓK 75 IV TÁBLÁZATOK JEGYZÉKE 76 MELLÉKLETEK 78 4/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

15 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 5/88

16 I ÁLTALÁNOS RÉSZ I.1 A VÁLLALATCSOPORT BEMUTATÁSA I.1.1 Az anyavállalat általános bemutatása A Magyar Köztársaság Közlekedési, Hírközlési és Vízügyi Minisztériuma, mint a Magyar Állam tulajdonosi jogának gyakorlója (Alapító) a tartósan állami tulajdonban maradó vállalkozói vagyon kezelésérıl és hasznosításáról szóló évi LIII. törvény, valamint a koncesszióról szóló évi XVI. törvény rendelkezései alapján június 30. napján alapította a Magyar Államvasutak Részvénytársaságot (a továbbiakban: MÁV Zrt., vagy Társaság), mint egyszemélyes részvénytársaságot. A MÁV Zrt. átalakulás jogcímén jött létre, feladata a vasúti személyszállítási és árufuvarozási tevékenység ellátása volt, melybıl az árufuvarozási tevékenységet január 1-tıl, a normál nyomköző vasúti pályán végzett személyszállítási tevékenységet július 1-tıl, a vontatási tevékenységet és a vontató és a vontatott jármővek javítási tevékenységet január 1-tıl önálló társaságba szervezésétıl nem végzi évtıl a társaság alaptevékenységévé a vasúti pályahálózat mőködtetése vált. Az Alapító Okirat tartalmazza a MÁV Zrt. mőködésére, szervezetére, irányítási rendszerére vonatkozó alapvetı rendelkezéseket. A Társaság ügyvezetı szerve az Igazgatóság, munkaszervezetét az elnökvezérigazgató irányítja. A Társaság cégneve: MÁV Magyar Államvasutak Zártkörően Mőködı Részvénytársaság. A Társaság idegen nyelvő elnevezései: angolul: MÁV Hungarian State Railways Company Private Company by Shares franciául: MÁV Chemins de Fer de l Etat Hongrois Société Anonyme privée németül: MÁV Ungarische Staatseisenbahnen Aktiengesellschaft betreibend in geschlossener Weise. A Társaság rövidített cégneve: MÁV Zrt. Idegen nyelven: Angolul: MÁV Co,, Franciául: MÁV S.A., Németül: MÁV AG. A Társaság székhelye: 1087 Budapest, Könyves Kálmán krt tel: 06-1/ A Társaság internetes honlapja: 6/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

17 A Társaság alapítója: A Társaság alapítója a Magyar Állam. Az alapítás idıpontja: június 30. A Társaság tulajdonosa: A társaság tulajdonosa a Magyar Állam, a tulajdonosi jogok gyakorlója a Magyar Nemzeti Vagyonkezelı Zrt. A Társaság alaptıkéje: A társaság alaptıkéje december 31-én M Ft, ami 1 darab M Ft névértékő, 1 db 750 M Ft névértékő és 1 db 250 M Ft névértékő összevont címlető részvénybıl áll. Cégjegyzék száma: Cg Adószáma: Statisztikai számjele: A Társaság fıtevékenysége: Szárazföldi szállítást kiegészítı szolgáltatás A társaság konszolidált éves beszámolójának aláírására jogosult: Szarvas Ferenc elnök-vezérigazgató (lakhelye: 1022 Budapest, Detrekı utca 7/B. I. em. 2.). A könyvviteli szolgáltatás körébe tartozó feladatok irányításáért, vezetéséért felelıs: Kunné Porkoláb Andrea számviteli vezetı (lakhelye: 2040 Budaörs, Fém utca 5., tagsági szám/regisztrációs szám: MKVK ). A beszámoló könyvvizsgálatáért felelıs személy: Ispánovity Mártonné (Ernst & Young Kft., kamarai bejegyzési száma: ). A könyvvizsgáló tárgyévet terhelı díjai: MÁV Zrt. egyedi és konszolidált beszámolójának auditálása: 19 M Ft MÁV Zrt. konszolidált beszámolójába teljeskörően bevont leányvállalatok beszámolóinak auditálása: 39 M Ft Egyéb könyvvizsgálaton kívül végzett szolgáltatások díja 16 M Ft. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 7/88

18 I.1.2 Az anyavállalat bemutatása Az anyavállalat (MÁV Zrt.) június 30-án alakult át részvénytársasággá a Magyar Államvasutak mint állami vállalat általános jogutódjaként. A társaság saját tıkéje az alapításkor M Ft volt. A társaság alaptıkéje 1 darab M Ft össznévértékő, 1 db 750 M Ft össznévértékő és 1 db 250 M Ft össznévértékő, összevont címlető részvénybıl áll. A részvények más részvény típusba tartozó részvénnyé nem alakíthatóak át és nem ruházhatóak át. A társaság részvényei az értékpapírokra vonatkozó elıírások betartásával nyomdai úton, összevont címlető részvényként kerültek elıállításra január 30-án dematerializálták a társaság részvényeit január 27-i alapítói határozat szerint az MNV Zrt. a MÁV Zrt-ben ázsiós tıkeemelést hajtott végre, melynek hatásai a évi konszolidált beszámolóban fognak jelentkezni. Az alapítót a gazdasági társaságokról szóló törvény szerinti, valamennyi részvényesi jog megilleti. A társaság az állami (kincstári) vagyon kezelésére vonatkozó szerzıdés alapján a könyveiben mutatja ki a kezelésbe vett, kincstári vagyonkörbe tartozó eszközöket, ill. azok egyéb hosszú lejáratú kötelezettségként kimutatott forrását. A vagyonkezelés kapcsán a MÁV Zrt. olyan vagyongazdálkodási tevékenységet folytat, amelynek célja az állami feladatellátás hatékony biztosítása, a vagyon állagának és értékének megırzése, védelme, továbbá értékének növelése. A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye táblázat: Az anyavállalat kiemelt adatainak alakulása -36% A társaság fı tevékenységi köre: vasúti szállítást segítı szolgáltatás (pályahálózat-hozzáférési szolgáltatás) volt január 1-tıl a vasútijármő fenntartási és vontatási tevékenységét a társaság a MÁV csoporthoz tartozó társaságokhoz helyezte ki. A pályahálózat hozzáférési szolgáltatás mellett a társaság anyagértékesítési és készletezési, vasúti jármő (személykocsi) bérbeadási és ingatlan bérbeadási és üzemeltetési tevékenységet végez, jellemzıen a leányvállalatai részére. A MÁV Zrt. tevékenységét érintı lényeges információk a évre vonatkozóan az alábbiakban kerülnek bemutatásra. 8/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

19 I GYSEV Zrt. részére történı vonal átadás A Nemzeti Fejlesztési Minisztérium NFM/16391/2/2011 sz. leiratában foglalt döntése alapján és az MNV Zrt. 258/2011. (IX.08) számú alapítói határozatának megfelelıen a MÁV Zrt. a nyugat-dunántúli térségben 214 km vasútvonal mőködtetési jogát átadta a GYSEV Zrt. részére. A GYSEV Zrt. a mőködtetést október 1-tıl a MÁV Zrt.-vel kötött üzemeltetési szerzıdés, január 1-tıl az MNV Zrt.-vel kötött vagyonkezelési szerzıdés alapján gyakorolja. A GYSEV Zrt-nek történı átadás kapcsán 3,6 Mrd Ft értékő MÁV tulajdonú eszköz került átadásra vagyonrendezés jogcímén amely a MÁV évi saját tıkéjét rontotta. Az egyes közlekedési tárgyú törvények módosításáról szóló évi CLXXII. törvény 106. (2) bekezdésében foglaltak alapján a vagyonrendezés a MÁV Zrt.-nek tıkevesztést nem okozhat, ezért az alapító a MÁV tıkéjét, a MÁVval szemben fennálló visszapótlási követelésének apportba adásával január 27-i hatállyal azonos összegben megemelte. Az ázsiós tıkeemelés hatásai a MÁV Zrt évi egyedi beszámolójában fognak jelentkezni. Hatásait tekintve a jegyzett tıke 36,59 M Ft-tal növekszik, továbbá 3.622,41 M Ftot a tıketartalék javára kerül elszámolásra. A vonalátadás kapcsán a MÁV által vagyonkezelt eszközökbıl 4,9 Mrd Ft értékő állami tulajdonú eszköz is átadásra került, amely ugyanilyen összeggel csökkentette a MÁV egyéb hosszúlejáratú kötelezettségeit. I Szanálás A évi költségvetési törvény alapján a 1451/2011. (XII. 22.) számú kormányhatározatban foglaltak szerint a Magyar Állam a MÁV Zrt. hitelviszonyon alapuló adósságából átvállalt összesen 50,6 Mrd Ft-ot, a következı részletezésben: A forrás megnevezése Mőködési hitelek Szerzıdés kelte Szerzıdés lejárata Állami kezességvállalás (korm. hat. sz.) Szerzıdés eredeti összege Fennálló állomány átvállalás idıpontjába n Átvállalásra került állomány M Ft-ban Átvállalásra került felhalmozódott kamat Konzorcium 10 Mrd Ft / ,9 Konzorcium 55 Mrd Ft / ,6 Összesen: ,5 2. Táblázat: évben a Magyar Állam által átvállalt hitelek Ezek a hitelek kizárólag mőködési hitelek voltak, így a szanálás teljes egészében a MÁV Zrt évi eredményét rendkívüli eredményét javította. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 9/88

20 I.1.3 A konszolidálásba teljeskörően bevont vállalkozások bemutatása A MÁV Zrt. a évben összesen 11 leányvállalatot von be teljeskörően a konszolidált beszámolójába, melyek fıbb adatait az alábbiakban mutatjuk be. 1. MÁV-START Vasúti Személyszállító Zártkörően Mőködı Részvénytársaság Alapításának ideje: október 15. A társaság székhelye: 1087 Budapest, Könyves Kálmán krt A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A MÁV-START Zrt. kiemelt adatainak alakulása 546% A társaság fı tevékenysége: normál nyomköző vasúti pályán végzett vasúti személyszállítás (nagyobb részt közszolgáltatási szerzıdés alapján). 2. MÁV Vasútépítı-Gépellátó és Szolgáltató Korlátolt Felelısségő Társaság Alapítás idıpontja: január 01. A társaság február 29.-ével beolvadt a MÁV FKG Kft.-be. A társaság székhelye: 1103 Budapest, Kıér u.2./d A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A MÁVGÉP Kft. kiemelt adatainak alakulása 516% A társaság fı tevékenysége: közforgalmú vasúti pálya tervezhetı karbantartási és felújítási tevékenységének ellátása. 10/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

: Megnevezés 2010 2011 Index Mérleg fıösszege 94 923 107 990 114% Saját tıkéje 62 573 64 342 103% Jegyzett tıkéje 10 000 10 000 100% Értékesítés nettó")

21 3. MÁV Felépítménykarbantartó és Gépjavító Korlátolt Felelısségő Társaság Alapítás idıpontja: január 01. A társaság székhelye: 5137 Jászkísér, Jászladányi u. 10. A társaság kiemelt adatainak alakulása (): Megnevezés végleges* 2011 Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A MÁV FKG Kft. kiemelt adatainak alakulása 575% *A évi mérlegfıösszeg és saját tıke adata a évi konszolidált beszámoló elkészítését követıen még változott. A társaság fı tevékenysége: vasúti pályák felújítása, karbantartása, speciális gépláncok üzemeltetése, javítása, felújítása. 4. MÁV INFORMATIKA Kereskedelmi, Szolgáltató és Tanácsadó Zártkörően Mőködı Részvénytársaság Alapítás idıpontja: november 01. A társaság székhelye: 1012 Budapest, Krisztina krt. 37/a. A társaság kiemelt adatainak alakulása (): Megnevezés végleges* 2011 Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye % 6. Táblázat: A MÁV INFORMATIKA Zrt. kiemelt adatainak alakulása *A évi mérlegfıösszeg és saját tıke adata a évi konszolidált beszámoló elkészítését követıen még változott. A saját tıke itt feltüntett értéke tartalmazza a jóváhagyott osztalékot is. A társaság fı tevékenysége: rendszerfejlesztés, üzemeltetés, informatikai eszközök beszerzése, összeszerelése, üzembe helyezése, garanciális szolgáltatások, karbantartás, javítás, speciális szakanyagok, alkatrészek biztosítása. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 11/88

22 5. MÁV Ingatlankezelı Korlátolt Felelısségő Társaság Alapítás idıpontja: december 30. A társaság székhelye: 1087 Budapest, Könyves Kálmán krt A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje* % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A MÁV IK Kft. kiemelt adatainak alakulása 8% * A saját tıke itt feltüntett értéke tartalmazza a jóváhagyott osztalékot is. A társaság fı tevékenysége: a MÁV Zrt. ingatlanjainak kezelése, üzemeltetése, a felmerülı mőszaki hibák elhárítása és az ütemezett tervben elıírt felújítási munkák elvégzése, lebonyolítása. 6. MÁV Vagyonkezelı Zártkörően Mőködı Részvénytársaság Alapítás idıpontja: július 18. A társaság székhelye: 1087 Budapest, Könyves Kálmán krt A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje* % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A MÁV Vagyonkezelı Kft. kiemelt adatainak alakulása 120% * A saját tıke itt feltüntett értéke tartalmazza a jóváhagyott osztalékot is. A társaság fı tevékenysége: ingatlanforgalmazás és vagyonkezelés. 12/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

23 7. MÁV-TRAKCIÓ Vasúti Vontatási Zártkörően Mőködı Részvénytársaság. Alapítás idıpontja: október 10. A társaság székhelye: 1087 Budapest, Könyves Kálmán krt A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A MÁV-TRAKCIÓ Zrt. kiemelt adatainak alakulása 109% A társaság fı tevékenysége: vasúti vontatási tevékenység végzése, vontatási célú vasúti jármővek üzemeltetése. 8. MÁV-GÉPÉSZET Vasútijármő Fenntartó és Javító Zártkörően Mőködı Részvénytársaság Alapítás idıpontja: november 12. A társaság székhelye: 1087,, Budapest, Könyves Kálmán krt A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A MÁV-GÉPÉSZET Zrt. kiemelt adatainak alakulása 54% A társaság fı tevékenysége: a mozdonyok, személy- és teherkocsik javítása, karbantartása, a személykocsik elıfőtésére használt berendezések, a vegyi elhárítás és részben a baleset-elhárítás is. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 13/88

24 9. MÁV Központi Felépítményvizsgáló Korlátolt Felelısségő Társaság Alapítás idıpontja: szeptember 1. A társaság székhelye: 1097 Budapest, Péceli út 2. A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A MÁV KFV Kft. kiemelt adatainak alakulása 107% A társaság fı tevékenysége: a vasúti pályák pálya-felügyeleti vizsgálata, vágánygeometriai mérése, a mérésekhez használt mérıeszközök, illetve mérımőszerek fejlesztése. 10. ZÁHONY-PORT Záhonyi Logisztikai és Rakománykezelései Szolgáltató Zártkörően Mőködı Részvénytársaság Alapítás idıpontja: 2006.augusztus 31. A társaság székhelye: 4625 Záhony, Európa tér 12. A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele % Bérköltsége % Adózás elıtti eredménye Táblázat: A ZÁHONY-PORT Zrt. kiemelt adatainak alakulása -477% A társaság fı tevékenysége: rakománykezelés, raktározás, tárolás, szállítmányozás. 14/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

25 11. MÁV Koncessziós Korlátolt Felelısségő Társaság Alapítás idıpontja: július 13. A társaság székhelye: 1087 Budapest, Könyves Kálmán krt A társaság kiemelt adatainak alakulása (): Megnevezés Index Mérleg fıösszege % Saját tıkéje % Jegyzett tıkéje % Értékesítés nettó árbevétele Bérköltsége Adózás elıtti eredménye Táblázat: A MÁV Koncessziós Kft. kiemelt adatainak alakulása A társaság fı tevékenysége: koncessziós eszközök üzemeltetése. I.1.4 A konszolidációs kör kialakítása és a tárgyévben bekövetkezett változások A MÁV Zrt. konszolidált beszámolójába teljeskörően bevont vállalkozások köre az elızı évhez képest a MÁV Koncessziós Kft.-vel bıvült, mely a VIACOM HUNGARIA Elsı Olasz-Magyar Vasútvillamosítási Koncessziós Zártkörően Mőködı Részvénytársaságból kiválással jött létre án. Ezzel egyidejőleg a VIACOM HUNGÁRIA Zrt. kikerült az equity módszerrel (társultként) kezelt társaságok körébıl. Az equity módszerrel (társultként) kezelt társaságok körébıl az elızı évhez képest az elızı pontban említetteken túlmenıen átsorolásra került a részesedésként kezelt vállalkozások közé a Rákosrendezı Pályaudvar Kft. v.a., a Józsefváros Pályaudvar Kft. v.a., a Kelenföldi Pályaudvar Kft. v.a. és a DÉLI PÁLYAUDVAR Zrt. v.a., mivel végelszámolási eljárásukat a cégbíróság megindította. A konszolidációs körök kialakításakor figyelembe vett mutatók az 1. számú mellékletben szerepelnek. A vállalatcsoport struktúrájának áttekintı ábráját a 4. számú melléklet tartalmazza. A csoport vállalatainak minısítését és a végleges konszolidációs besorolás módját az 5. számú mellékletben mutatjuk be. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 15/88

26 A VÁLLALATCSOPORT SZÁMVITELI POLITIKÁJA I.1.5 Alapelvek kiegészítése és értelmezése A vállalatcsoport számviteli politikájának alapját a számvitelrıl szóló évi C. sz. törvény határozza meg. A vállalatcsoport a számviteli alapelveket a törvény meghatározása értelmében alkalmazza. A konszolidációs körökbe való besorolásról a MÁV Zrt. alapvetıen az elsı bevonáskor dönt, mérlegelve a vállalkozás jelentıségét és a konszolidált beszámolóra gyakorolt hatását, az alábbiak szerint: Az anyavállalat és a leányvállalatok teljeskörően bevonásra kerülnek a konszolidált beszámolóba. Mentesítésre kerülnek azonban azon leányvállalatok, amelyek esetén elsı bevonáskor az alábbi három feltételbıl kettı teljesül: mérlegfıösszege nem éri el az anya- és a leányvállalatok összesített mérlegfıösszegének 1%-át, éves nettó árbevétele nem éri el az anya- és a leányvállalatok összesített éves nettó árbevételének 1%-át, éves bérköltsége nem éri el az anya- és a leányvállalatok összesített éves bérköltségének 1%-át. A vizsgált mutatók az összes mentesített leányvállalatra együttesen sem haladhatják meg az 5%-ot. Nem kerülnek mentesítésre azon vállalatok, amelyek a MÁV Zrt. bázis portfóliójába tartoznak, valamint azon társaságok sem, amelyek konszolidációba teljeskörően bevont társaságban részesedéssel rendelkeznek. A konszolidációs körökbe történı besorolást csak lényeges változás esetén lehet megváltoztatni. Lényegesnek minısül a változás, ha: a vállalatcsoporthoz új társaság kerül, vagy egy meglévı társaság a csoporttól teljesen elszakad, a vállalatcsoporthoz tartozó társaság felszámolás vagy végelszámolás alá kerül, ekkor a társaság átkerül a külsı körbe, egy meglévı társaságban levı részesedés újabb részesedés szerzés következtében növekszik, vagy állomány és értékváltozás következtében (pl. értékesítés) csökken és ezen változások következtében az adott vállalkozás minısítése megváltozik, valamely meglévı társaság tevékenységének jellegében, illetve méretében olyan változás következik be, amely a minısítés felülvizsgálatát indokolja (ebben az esetben egyedileg történik a minısítés) a MÁV Zrt. portfólió-kezelési stratégiája alapján megváltozik a társaság portfólión belüli besorolása. Az adósságkonszolidálásánál az eltérések kiküszöbölésénél a követelés, illetve a kötelezettség értékének függvényében eltekintünk azoknak a lényegtelen eltéréseknek a kezelésétıl, amelyek halmozott értéke abszolút értékben nem haladja meg a kiszőrendı követelések, illetve kötelezettségek közül a kisebbik 0,1 %-át, maximum 50 M Ft-ot. 16/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

27 A hozamok és ráfordítások kiszőrésénél az adatütköztetések során jelentkezı eltérések közül a lényegtelennek minısített eltéréseket nem rendezzük, de ezek halmozott értéke abszolút értékben nem haladhatja meg a kiszőrendı hozam, illetve ráfordítás 0,05 %-át, maximum 50 M Ft-ot. A MÁV Zrt. elkészítette a MÁV csoport konszolidációs szabályzatát, amely a beszámoló-készítés elveinek egységesítése mellett úgynevezett számviteli politika- és értékelési szabályzat mintaszabályzatok kiadásával a konszolidációba teljeskörően bevont leányvállalatok számára kötelezıen elıírja a számviteli politika és értékelési szabályzat jelentıs részét. Ennek eredményeképpen az anyavállalat biztosítani tudja azt, hogy a konszolidáció alapjául szolgáló éves beszámoló azonos alapelveket figyelembe véve és egységes értékelési eljárásokat alkalmazva készüljön el. A nagyrészt egységes, azonban az egyedi adottságoknak is megfelelı szabályzatokat a konszolidációba teljeskörően bevont leányvállalatok január 1-tıl alkalmazzák. A konszolidációs szabályzat kiadásával új adatszolgáltató táblák is bevezetésre kerültek, valamint kiadásra került a tartalmilag és szerkezetileg egységes kiegészítı melléklet minta. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 17/88

28 I.1.6 A fordulónap és az összeállítással kapcsolatos szabályok Az anyavállalkozás a számviteli törvénynek megfelelıen a konszolidált beszámoló fordulónapját a tárgyév december 31-i napjában határozza meg. I.1.7 A konszolidált mérleg és eredménykimutatás összeállításával kapcsolatos általános kiegészítı szabályok A MÁV Zrt. a konszolidált mérleget a számviteli törvény 6. számú mellékletének I/A. elıírásai szerint állítja össze azzal a kiegészítéssel, hogy: az arab számmal jelzett tételek összevonásával, illetve elhagyásával nem él, a saját tıkén belül az eredménytartalék részét képezı, társultként kezelt vállalkozásokban lévı részesedések értékváltozásából eredı saját tıke változást önálló mérlegtételként kezeli D/VIII/A. megjelöléssel, a saját tıkén belül a Külsı tulajdonosok részesedése soron mutatja be a külsı tulajdonosok részesedését a konszolidációba teljeskörően bevont vállalkozások saját tıkéjébıl. A MÁV Zrt. a konszolidált eredménykimutatást a számviteli törvény 6. számú mellékletének II/2/A. elıírásai szerint állítja össze, azzal a kiegészítéssel, hogy: a 13/a és 13/b sorok értékét külön nem mutatja be azok a 13. sor értékében szerepelnek és ebbıl kiemelten bemutatja a kapcsolt beleértve ebbe a teljeskörően be nem vont leány, illetve kvóta alapján be nem vont közös vezetéső vállalkozásoktól kapott (járó) osztalék és részesedés értékét, a 23. sorszám alatt a külsı tulajdonosok részére az eredménytartalék terhére fizetett vagy fizetendı osztalék értékét mutatja be, a 24. sorszám alatt a külsı tulajdonosok részesedését mutatja be a tárgyévi eredménybıl. A összevont (konszolidált) éves beszámolóban szereplı értékek millió Ft-ban (M Ft) kerülnek bemutatásra. Maga a konszolidálás ezer Ft-ban (E Ft) történik, tekintettel arra, hogy a vállalatcsoport kemény és lágy magjában szereplı vállalkozások döntı többsége ezer Ft-ban állítja össze éves beszámolóját. A vállalatcsoport konszolidált beszámolójának összeállítása a konszolidálásba teljeskörően bevont leányvállalatok, illetve a kvóta (tulajdoni hányad) alapján bevont közös vezetéső vállalkozások egyedi éves mérlege, eredménykimutatása és a rendszeresített adatszolgáltató táblázatok, valamint a társultként kezelt vállalkozások egyedi mérlege és eredménykimutatása alapján történik. A konszolidálás céljaira bekért és beérkezett bizonylatokat a MÁV Zrt. az erre a célra kialakított és konszolidálási feladatonként elkülönített rendszerben dolgozza fel. A MÁV Zrt. a törvény 122. (2) bekezdése alapján a konszolidált mérleget és eredménykimutatást az egységesség elvének érvényre juttatása alapján állítja össze. Ez azt jelenti, hogy a vagyon és vagyonváltozások minısítése, felvétele és értékelése a vállalatcsoportban egységesen történik. Mindemellett a MÁV Zrt., élve a számviteli törvény 123. (3) bekezdésében biztosított lehetıséggel, 18/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

29 eltekint az egységesség érvényesítésétıl abban az esetben, ha a konszolidálásba bevont vállalkozások a számviteli törvény szabályai szerint állították össze mérlegüket és eredménykimutatásukat. Ebbıl eredıen: belföldi vállalkozások esetén a vállalkozás által alkalmazott minısítés, felvétel és értékelés megváltoztatására csak akkor kerülhet sor, ha az nem felel meg a számviteli törvény elıírásainak és azt a közgyőlés vagy taggyőlés már jóváhagyta. Ez esetben az eltérések a konszolidálás elıkészítı szakaszában az egyedi mérleg és eredménykimutatás korrekciója útján kerül rendezésre és a kiegészítı mellékletben külön bemutatásra, külföldi vállalkozások esetén a számviteli törvénytıl való eltérések rendezésére a konszolidálás elıkészítı fázisában végrehajtásra kerülı mérlegképesség vizsgálat és értékelés egységesítés keretében kerül sor. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 19/88

30 I.1.8 A konszolidált mérleg és eredménykimutatás kialakítása során alkalmazott módszerek bemutatása I A konszolidálás elıkészítése során alkalmazott módszerek A konszolidálás elıkészítése során a MÁV Zrt. a konszolidálási körök kialakítását, illetve a mérlegképesség vizsgálat feladatait végzi el, ha az szükségessé válik. a) A konszolidációs körök kialakításánál, illetve évenként történı felülvizsgálatánál a MÁV Zrt. a Számviteli törvényben rögzített szabályok szerint jár el, azzal a kiegészítéssel, hogy mentességet biztosít a konszolidálásba teljeskörően bevonandó leányvállalatoknak, illetve kvóta alapján bevonandó közös vezetéső vállalkozásoknak, ha azok egyedi értékeinek részaránya a mentesség elbírálásánál alkalmazott kiemelt mutatók esetében legalább két mutatónál 1 % alatt marad, és a mentességet kapott társaságok egyetlen mutató esetében sem csökkentik 95 % alá a megmaradt társaságok részarányát a vállalatcsoport bruttó halmozott értékeibıl, mentességet biztosít a részesedés értékelés alapján történı bevonás alól azoknak a társult vállalkozásoknak, amelyek a vállalatcsoport megbízható, valós összkép kialakítása szempontjából nem jelentısek, mert elsı bevonáskor saját tıkéjük nem haladja meg a társult vállalkozások összesített saját tıkéjének 5%-át. b) Mérlegképesség vizsgálatot és az értékelés egységesítését a MÁV Zrt. minden olyan külföldi leányvállalatnál és közös vezetéső vállalkozásnál végrehajt, amelyek a konszolidációs körök kialakítása, illetve felülvizsgálata során a konszolidációba teljeskörően bevonásra kerülnek. Belföldi leány- és közös vezetéső vállalkozások esetén ezekre a vizsgálatokra csak akkor kerül sor, ha a konszolidálási feladatok végrehajtása során az adatütköztetésekbıl eredı eltérések alapján vélelmezni lehet, hogy az adott vállalkozás hibát követett el a vagyonelemek és vagyonváltozások értékelése, illetve a mérleg és az eredménykimutatás összeállítása során. c) Valutaátszámítást a MÁV Zrt. egyrészt a vállalatcsoport konszolidációba teljeskörően bevont vállalkozások körébe sorolt külföldi leány- és közös vezetéső vállalkozások mérlegéhez és eredménykimutatásához, másrészt a konszolidációba Equity módszerrel bevontak közé sorolt külföldi leány-, közös vezetéső és társult vállalkozások saját tıke elemeinek változásához kapcsolódva alkalmaz, ha ilyen típusú vállalkozásokkal is rendelkezik. A konszolidációba teljeskörően bevont társaságok körébe sorolt vállalkozások mérlegátszámításánál a Számviteli törvény 123. (6) bekezdésének a) pontjában rögzített szabály szerint jár el, az eredménykimutatás átszámításánál pedig ugyanezen paragrafus (8) bekezdésében rögzített szabályokat alkalmazza. A mérlegátszámításnál a bekerülési árfolyamként elsı konszolidálás esetén a teljes körbe való bevonás idıpontjában érvényes MNB által közzétett hivatalos devizaárfolyamot alkalmazza. 20/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

31 Az eredménykimutatás átszámításánál a mérleg szerinti eredményt az MNB által közzétett hivatalos devizaárfolyamon, a (8) bekezdés c) pontjában megjelölt tételeket pedig az MNB által közzétett, az adott idıpontokhoz rendelt hivatalos devizaárfolyamon számítja át. A konszolidációba Equity módszerrel bevont vállalkozások közé sorolt vállalkozások saját tıke elemeinek változása az MNB által közzétett mérlegfordulónapi hivatalos devizaárfolyamon kerül átszámításra. I Részesedés kiszőréssel történı tıkekonszolidálás során alkalmazott módszerek A részesedés kiszőréssel történı tıkekonszolidálást a MÁV Zrt. a konszolidációba teljeskörően bevonásra kerülı leány- és közös vezetéső vállalkozások körében alkalmazza. A részesedés kiszőréssel történı tıkekonszolidálás során, ha a konszolidálásba teljeskörően vagy kvóta alapján bevonásra kerülı vállalkozások köre: a vállalatcsoporthoz eddig még nem tartozó vállalkozással bıvül (ide értve az egyéb részesedési viszonyban lévı vállalkozásokat is), akkor a kiszőrésre kerülı részesedésre jutó saját tıke értékét a megszerzés idıpontja szerinti értékviszonyoknak megfelelı értéken szőrjük ki, ha ennek feltételei biztosítottak, ellenkezı esetben fordulónapi értékviszonyok szerinti tıkekonszolidálás kerül végrehajtásra, mindkét esetben könyv szerinti értéken, a társult körben szereplı vállalkozás teljes körbe való átsorolásával bıvül, akkor a részesedés kiszőréssel történı tıkekonszolidálást az elızı év elsı napjának értékviszonyai alapján hajtjuk végre, függetlenül attól, hogy az átsorolás oka a tárgyév mely idıpontjához kapcsolódik, a részesedés és a részesedésre jutó saját tıke kiszőrése ez esetben is könyvszerinti értéken történik olyan módon, hogy a társult körben nyilvántartott aktív vagy passzív tıkekonszolidációs különbözetet kiegészítjük a részesedés növekményre jutó saját tıke különbözeteként keletkezı aktív vagy passzív tıkekonszolidációs különbözettel. Tekintettel arra, hogy a részesedés kiszőréssel történı tıkekonszolidálás során a MÁV Zrt. a könyv szerinti érték módszernek biztosít prioritást, a részesedés kiszőrésekor keletkezı aktív vagy passzív tıkekonszolidációs különbözetet rejtett tartalékokra, illetve rejtett terhekre nem váltja át, kivéve ha az lényegesnek bizonyul, azaz a részesedés könyv szerinti értékét 10%-kal meghaladja, vagy attól 10%- kal nagyobb értékkel elmarad. Az aktív tıkekonszolidációs különbözet terven felüli értékcsökkenésére akkor kerül sor, ha felülvizsgálata során megállapítottuk, hogy annak könyv szerinti értéke jelentısen (20%-kal, de minimum 50 M Ft-tal) és tartósan meghaladja a piaci értékét illetve a részesedés a könyveinkbıl kikerül. A részesedés kiszőréssel történı tıkekonszolidálás során többlépcsıs konszolidálásra is sor kerülhet abban az esetben, ha a konszolidálásba teljeskörően bevont vállalkozások között unokavállalkozások, vagy azok vállalkozásai is szerepelnek. Ez esetben a részesedés kiszőréssel történı tıkekonszolidálás a láncmódszer alkalmazásával egészül ki. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 21/88

32 I Részesedés értékeléssel történı tıkekonszolidálás során alkalmazott módszerek A társultként kezelt vállalkozások konszolidálását a MÁV Zrt. a társult vállalkozásban lévı részesedés értékelésével oldja meg. A részesedés értékelésre ez esetben a részesedésre jutó saját tıke függvényében kerül sor. A részesedés értékelése, ha a társult kör: a vállalatcsoporthoz nem tartozó vállalkozással bıvül (ide értve az egyéb részesedési viszonyú vállalkozásokat is) fordulónapi értékviszonyok és könyv szerinti érték módszerrel történik, teljes körbe tartozó vállalkozásnak a társult körbe történı átsorolásával történik (mert például részesedés egy a minısítést befolyásoló részének külsı körbe való értékesítésére került sor), akkor a részesedés értékelés a tárgyidıszak eleji értékviszonyok szerint és könyv szerinti módszerrel kerül végrehajtásra, figyelembe véve a teljes körben nyilvántartott aktív vagy passzív tıkekonszolidációs különbözetet is. Tekintettel arra, hogy a részesedés értékeléssel történı tıkekonszolidálás minden esetben könyv szerinti módszerrel történik, az elsı és az újabb részesedés szerzés értékelésekor aktív és passzív tıkekonszolidációs különbözet egyaránt keletkezhet. Az anyavállalkozás az aktív tıkekonszolidációs különbözetet a megbízható, valós kép és az egyértelmő kezelés érdekében a konszolidált mérlegbe is felveszi a részesedés értékének csökkentésével szemben. Ezzel szemben a passzív tıkekonszolidációs különbözet és annak alakulása a Szt. elıírásainak megfelelıen csak a kiegészítı mellékletben kerül bemutatásra. A vázoltakon kívül, a részesedés értékelése során a konszolidálásra elıkészített mérlegben szereplı részesedés értéke növelésre kerül a társultként kezelt vállalkozás: tárgyévi saját tıke növekedésének a részesedésre jutó értékével, tárgyév után fizetendı, de a befektetı által a tárgyévre el nem számolt osztalék részesedésre jutó részével, A részesedés értéke csökkentésre kerül a társultként kezelt vállalkozás: tárgyévi saját tıke csökkenésének a részesedésre jutó értékével, az elızı évben a konszolidálás során felvett a részesedés értékébe beszámított osztalék értékével, A részesedés értékelésbıl eredı tárgyévi hatásokat az anyavállalkozás a pénzügyi mőveletek egyéb bevételeivel, illetve ráfordításaival szemben számolja el, így azok a vállalatcsoport mérleg szerinti eredményében is megjelennek. Ezzel szemben a tárgyévet megelızıen végrehajtott értékelések hatásai eredménysemlegesen a vállalatcsoport saját tıkéjének részeként a VIII/A Társultként kezelt vállalkozások értékváltozása mérlegsoron fognak megjelenni. 22/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

33 I Az adósságkonszolidálás során alkalmazott módszerek A MÁV Zrt. az adósságkonszolidálást (a követelések és kötelezettségek egymással szembeni kiszőrését) a Sztv a alapján a konszolidálásba teljeskörően bevont vállalkozások körében érvényesíti. A követelések és kötelezettségek ütköztetése során nem jelentısnek tekinti az eltérést akkor, ha az vállalatcsoport szinten nem haladja meg a kiszőrendı követelések és kötelezettségek közül a kisebbik 0,1%-át, maximum 50 millió Ft-ot. Ebben az esetben a követelés és kötelezettség kiszőrésére az alacsonyabb értéken kerül sor, ez képezi az azonos értéket. Jelentıs eltérés esetén a különbözetek oka feltárásra kerül, majd az okok ismerete alapján fel kell venni vagy ki kell vezetni a követelés vagy kötelezettség értékét azzal a mérleg vagy eredménytétellel szemben, amellyel a feltárás alapján kapcsolatba hozható. Ha az eltérés oka nem deríthetı ki, akkor a követelés illetve a kötelezettség felvételét, illetve kivezetését az adósságkonszolidálásból eredı egyéb bevétellel vagy egyéb ráfordítással szemben kell elszámolni. Az eltérések rendezését követıen megmaradt azonos értékő követeléseket és kötelezettségeket egymással szemben a létezésüknek megfelelı mérlegsorok szembeállításaival kell kiszőrni. Az elızı évi különbözetek nyitáskori felvétele eredménysemlegesen a saját tıke elemeként megjelenı, adósságkonszolidálásból eredı konszolidációs különbözet mérlegtétellel szemben történik, tárgyévi változásukat viszont abban az évben, amelyikben a különbözet megfordult eredményhatékonyan kell kezelni, ezért az megjelenik az üzleti év mérleg szerinti eredményében és csak a következı év konszolidálása során a nyitást követıen hat a saját tıkében lévı adósságkonszolidációs különbözet értékére. Az eredményt módosító és belátható idın belül várhatóan megforduló lényeges különbözetek után látens adót számolunk el. I A hozamok és ráfordítások konszolidálása során alkalmazott módszerek A hozamok és ráfordítások konszolidálását a MÁV Zrt. a konszolidálásba teljeskörően bevont vállalkozások körében végzi. A konszolidációba teljeskörően bevont vállalatok között végrehajtott tranzakciókból eredıen a vállalatcsoportban olyan hozamok és ráfordítások képzıdnek és halmozódnak fel, amelyek a Sztv (5) bekezdése alapján nem tekinthetık realizált vagyonváltozások hatásainak. Ezért azokat egymással szemben az Sztv alapján ki kell szőrni. A belsı tranzakciókból eredı hozamok és ráfordítások kiszőrésének elıkészítése érdekében a MÁV Zrt. elsıként a belsı kör tagjai által jelentett fogadásokat és kibocsátásokat ütközteti. Az ütköztetés során feltárt különbözetek egyeztetéssel, illetve a lényegesség elvének alkalmazásával kerülnek felszámolásra. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 23/88

34 A MÁV Zrt nem tekinti jelentısnek a különbözetet akkor, ha az vállalatcsoport szinten, abszolút értékben nem haladja meg kiszőrendı bevételek 0,05%-át, maximum 50 millió Ft-ot. Nem jelentıs eltérés esetén a kiszőrést az eltérés nélküli értékeket figyelembe véve hajtja végre. Ha a kibocsátó hozama meghaladja a fogadó által jelentett fogadott értéket, akkor a kibocsátó hozamát és az ahhoz kapcsolódó ráfordítást arányosan a fogadott értékre redukálja. Lényeges eltérések esetén az eltérések okait figyelembe véve átrendezi, vagy generálja azokat a tételeket, amelyek az eltéréseket megszüntetik. Az egyeztetések és az eltérések felszámolását követıen a hozamok és ráfordítások egymással szembeni kiszőrése a következık szerint történik: Költségre fogadott szolgáltatások esetén a hozam ráfordítás kiszőrésére a nettó árbevételnek és az elszámolt költségnek, ráfordításnak az egymással szembeni elszámolásával valósul meg a kibocsátott teljesítmény árának megfelelı értéken. Eszközre fogadott szolgáltatások esetén a hozam ráfordítás kiszőrésére a nettó árbevételnek és a saját elıállítású eszközök aktivált értéke számlának egymással szembeni elszámolásával valósul meg a kibocsátott teljesítmény közvetlen önköltségének megfelelı értéken. Az ár és közvetlen önköltség közötti különbözet, mint margin eszközértékbıl történı kiszőrésére a közbensı eredmény konszolidáció keretében kerül sor a nettó árbevételnek az eszközértékkel szembeni csökkentésével. Eszközre fogadott eszközértékesítés esetén a hozam ráfordítás kiszőrésére a bevételnek és ráfordításnak egymással szembeni elszámolásával valósul meg a kibocsátó által nyilvántartott eszköz könyvszerinti értékén. Az eladási ár és könyv szerinti érték különbözete, mint margin a közbenı eredmény konszolidációban valósul meg a bevételnek az eszközértékkel szembeni csökkentésével. Egyik tag által elszámolt hozam és a másik tag által elszámolt ráfordítás esetén a hozam és ráfordítás kiszőrés egymással szemben a kibocsátó, illetve a fogadó által megjelölt hozam, illetve ráfordítás helyen tételesen történik. Egyoldalúan elszámolt hozam, vagy egyoldalúan elszámolt ráfordítás esetén az egyoldalú elszámolást megszüntetjük, ami eredmény változást idéz elı, ez esetben, ha annak látens adó vonzata van, látens adó változást, illetve ahhoz kapcsolódó látens adó miatti követelést vagy kötelezettséget képez. Egyoldalú hozam, illetve egyoldalú ráfordítás esetén bár az a hozam és ráfordítás keretében szőnik meg lényegét tekintve közbensı eredmény kiszőrésre kerül sor. Ezért az ilyen típusú kiszőréseket a következı üzleti évben eredménysemlegesen fel kell venni a mérlegbe (saját tıkén belül a közbensı eredmény kiszőrésbıl eredı változás elnevezéső mérlegtétellel szemben), majd figyelemmel kell kísérni, hogy mi történik azzal a tárgyidıszakban. Ha nem változik állományban marad és a következı konszolidálás nyitó tételeként is megjelenik. Ha változik, mert az egyoldalú elszámolást az érintett tag megszüntette, vagy maga az eszköz szőnik meg, vagy kerül ki a teljeskörbıl akkor az elsı esetben mint a tárgyidıszakban jelentkezı egyoldalú elszámolást kell kezelni, a második esetben viszont, mint egyoldalú elszámolásból eredı közbensı eredmény kiszőrést fel kell oldani. A tárgyidıszakban ezek a mozgások eredményhatásúak, ezért ha azokhoz látens adó kapcsolódott, a látens adóra való hatásukat is rendezni kell. A mérleg szerinti eredményen keresztül a következı év nyitásakor a saját tıkén belül elkülönítetten kimutatott közbensı eredménybıl eredı változás értéke automatikusan a mérleg szerinti eredmény felosztás eredményeként rendezıdik. 24/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

35 I A közbensı eredmény kiszőrése során alkalmazott módszerek A közbensı eredmény kiszőrést a MÁV Zrt. a Sztv a alapján a konszolidált beszámoló összeállítása során akkor alkalmazza, ha a konszolidálásba teljeskörően bevont vállalkozások egymással körön belül olyan tranzakciókat kötöttek és valósítottak meg, amelyek egyedi beszámolóikban eredményhatékonyan jelentkeztek. A közbensı eredmény kiszőrése során a kibocsátó által elszámolt bevétel kerül csökkentésre a fogadott eszköz értékével szemben, a kibocsátó által elszámolt bevétel és ráfordítás különbözetével. A módszerbıl adódóan a közbensı eredményt tartalmazó eszköz tárgyévi és azt követı mozgását nyomon kell követni és ez alapján a kiszőrést fel kell oldani vagy át kell rendezni. Közbensı eredmény képzıdhet belsı teljesítmény befektetett eszközre, illetve készletre történı fogadása következtében. Az anyavállalkozás az elızı évben kiszőrt és állományban maradt közbensı eredményt: az elızı években kiszőrt és állományban maradt közbensı eredményt a nyitáskor eredménysemlegesen fel kell venni a saját tıkén belül elkülönítetten kezelt közbensı eredmény kiszőrésbıl eredı változás elnevezéső tétellel szemben (el nem feledkezve arról, hogy a kiszőréshez aktív látens adó miatti követelés vagy passzív látens adó miatti kötelezettség kapcsolódik), azoknak az eszközöknek a mozgását, amelyek elızı években kiszőrt közbensı eredményt tartalmaznak, a tárgyévben figyelemmel kell kísérni és a bennük lévı közbensı eredményt áramoltatni és/vagy feloldani kell a tárgyévben kiszőrt közbensı eredménnyel kapcsolatos leírás szerint. A tárgyévi belsı tranzakciók alapján képzıdött közbensı eredmények kiszőrésre kerülnek a fogadott eszközzel, vagy elszámolt költséggel szemben, majd az eszköz és költség mozgást figyelemmel kísérve átvitelre és/vagy feloldásra kerülnek, illetve állományban maradnak. A kiszőrt közbensı eredmény végleges feloldására akkor kerül sor, ha a kiszőrt közbensı eredményt hordozó eszköz a vállalatcsoport belsı körébe tartozó vállalkozásokon kívülre kerül, mert azt értékesítették, vagy az eredmény terhére leírták. I A látens adók képzése és feloldása során alkalmazott módszerek Látens adó képzését és feloldását a MÁV Zrt. a konszolidációs feladatok megoldása során akkor alkalmazza, ha a konszolidációba teljeskörően, vagy kvóta alapján bevont vállalkozások olyan belsı tranzakciókat valósítanak meg, amelyek eredményre gyakorolt hatása belátható idın belül megfordul. A látens adó képzésére csak abban az esetben kerül sor, ha a konszolidációba bevont fogadó vállalatnak társasági adó fizetési kötelezettsége keletkezik a tárgyév folyamán. Az ilyen típusú tranzakciók figyelembe vétele a közbensı eredmény kiszőrése során történik, míg az adósságkonszolidálás, a hozam és ráfordítás konszolidálás során az ilyen tranzakciók hatását nem tekintjük jelentısnek (kivéve az egyoldalú elszámolások miatti eltérést), mert az egyenlegegyeztetés során minden jelentıs eltérés könyvelésre kerül. MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 25/88

36 A közbensı eredmény kiszőrés területén, a kiszőrt közbensı eredmény áramoltatása alapján tárgyéven belüli látens adó képzésre és feloldásra is sor kerülhet. Adósságkonszolidálás esetén a valódi különbözetek rendezése idézhet elı látens adó képzést, majd feloldást, a hozamok és ráfordítások konszolidálása során az egyoldalú hozam, illetve az egyoldalú ráfordítás elszámolás eliminálásának lehetnek látens adó képzés, majd feloldási vonzatai. A látens adó számszerősítésénél a MÁV Zrt. a közbensı eredményt tartalmazó eszközt fogadó társaságnál jelentkezı adómértéket veszi alapul. Adókulcs változás esetén az adóhatások átszámításra kerülnek. Az átszámítás hatása a tárgyév terhére vagy javára eredményhatékonyan kerül elszámolásra. A látens adók feloldása az átszámítás következményeként a megszőnésük évében érvényes társasági adótörvény szerinti adókulccsal történik. Látens adó kezelésébıl eredıen a vállalatcsoportnak egy idıben látens adó miatti követelése, illetve látens adó miatti kötelezettsége nem lehet, ezért feloldásuk során figyelembe kell venni a meglévı állományt, és egymással szemben is rendezni kell azokat. 26/88 MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete

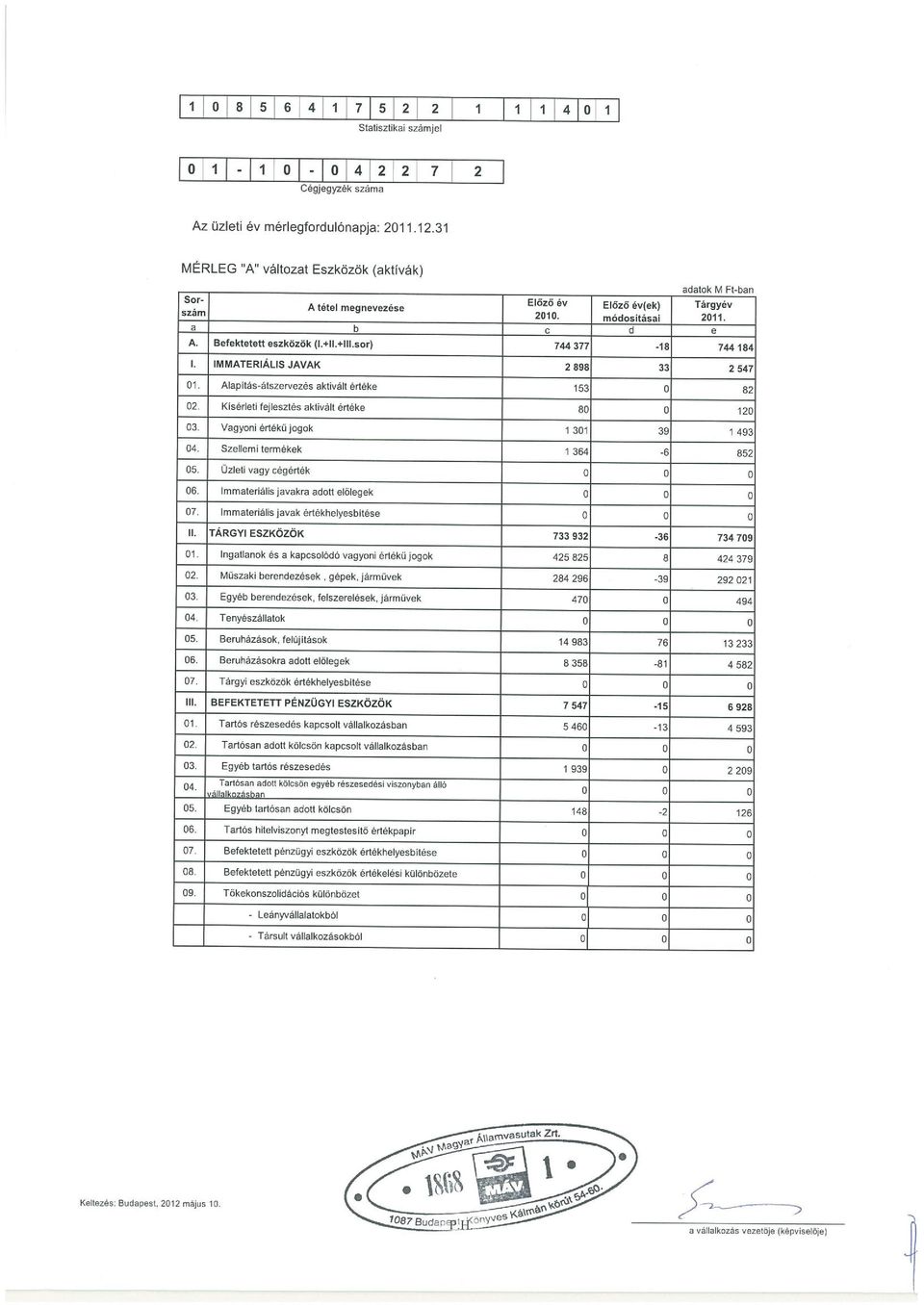

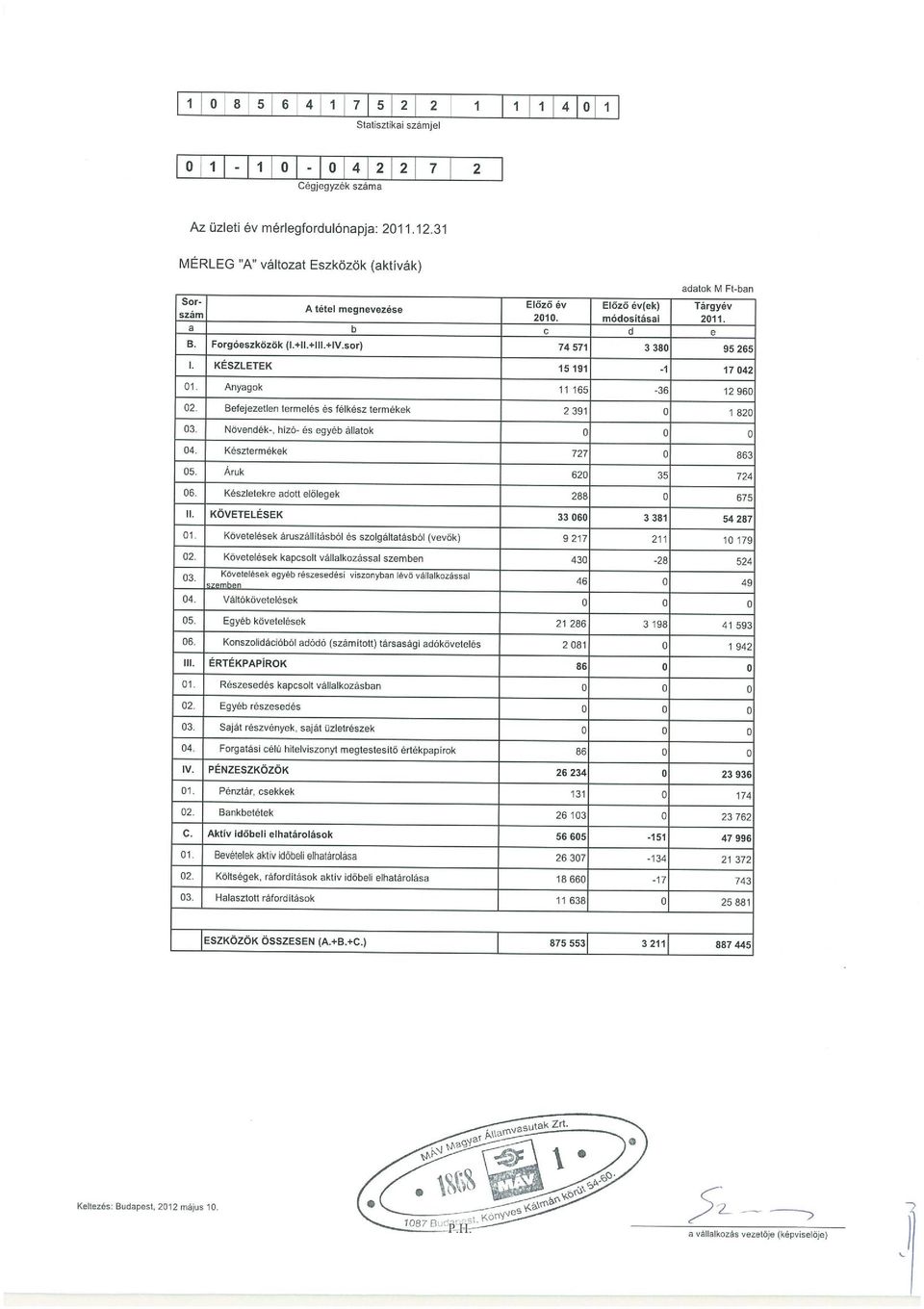

37 II SPECIFIKUS RÉSZ II.1 MÉRLEGHEZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK II.1.1 Befektetett eszközök állományának alakulása II Immateriális javak és tárgyi eszközök állományváltozása Az immateriális javak és tárgyi eszközök jelentısebb változásait a következı táblázatokban mutatjuk be. MEGNEVEZÉS Alapításátszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékő jogok Szellemi termékek Üzleti vagy cégérték Immateriális javakra adott elılegek Immateriális javak értékhelyesbítése Összesen 1. Bruttó érték nyitó állománya Tárgyévi beszerzés (beruházás, felújítás) Beflen állomány változás Leltári többlet Térítés nélküli átadás Társaságba apportálás Értékesítés Selejtezés, részselejtezés Hiány Megsemmisülés Átsorolás (elılegnél csökkenés) Bruttó érték záró állománya Értékcsökkenés nyitó állománya Tárgyévi terv szerinti leírás Elızı évi terv szerinti leírás Tárgyévi terven felüli leírás Terven felüli écs. visszaírása Térítés nélküli átvétel Leltári többlet Térítés nélküli átadás Társaságba apportálás Értékesítés Selejtezés Hiány Megsemmisülés Átsorolás Értékcsökkenés záró állománya Nyitó állomány nettó értéke Záró állomány nettó értéke Táblázat: Immateriális javak állományváltozása MÁV Zrt évi konszolidált éves beszámoló kiegészítı melléklete 27/88

MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ

ÉVES BESZÁMOLÓ") MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ 2/92 MÁV Zrt. 2013. évi konszolidált éves beszámoló kiegészít melléklete Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1

MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ 2/92 MÁV Zrt. 2013. évi konszolidált éves beszámoló kiegészít melléklete Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1

MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Tartalomjegyzék I Általános kiegészítések 7 I.1 A vállalkozás bemutatása 7 I.2 A Társaság

MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Tartalomjegyzék I Általános kiegészítések 7 I.1 A vállalkozás bemutatása 7 I.2 A Társaság

Kiegészítı melléklet a STATUS Capital Befektetési Zrt.

2 2 6 3 3 1 2 7 6 6 1 9 1 1 4 1 7 Statisztikai számjel 1 7-1 0-0 0 1 2 6 6 Cégjegyzék száma A vállalkozás megnevezése: STATUS Capital Befektetési Zrt. A vállalkozás címe: 7100 Szekszárd, Arany János utca

2 2 6 3 3 1 2 7 6 6 1 9 1 1 4 1 7 Statisztikai számjel 1 7-1 0-0 0 1 2 6 6 Cégjegyzék száma A vállalkozás megnevezése: STATUS Capital Befektetési Zrt. A vállalkozás címe: 7100 Szekszárd, Arany János utca

M E G H Í V Ó. 2012. május 31-én (csütörtök) napjára de. 8.00 órára összehívom, melyre Önt tisztelettel meghívom.

napjára de. 8.00 órára összehívom, melyre Önt tisztelettel meghívom.") BALMAZÚJVÁROS VÁROS POLGÁRMESTERE M E G H Í V Ó Balmazújváros Város Önkormányzat Képviselı-testületének Szervezeti és Mőködési Szabályzatáról szóló 16/2010. (XI. 25.) sz. rendelete 4. (1) bekezdése alapján

BALMAZÚJVÁROS VÁROS POLGÁRMESTERE M E G H Í V Ó Balmazújváros Város Önkormányzat Képviselı-testületének Szervezeti és Mőködési Szabályzatáról szóló 16/2010. (XI. 25.) sz. rendelete 4. (1) bekezdése alapján

Kiegészítı melléklet

Kiegészítı melléklet A Budapest Fıváros Vagyonkezelı Központ Zártkörően Mőködı Részvénytársaság 2011. évi beszámolójához a Számvitelrıl szóló többször módosított 2000. évi C. törvény alapján A részvénytársaság

Kiegészítı melléklet A Budapest Fıváros Vagyonkezelı Központ Zártkörően Mőködı Részvénytársaság 2011. évi beszámolójához a Számvitelrıl szóló többször módosított 2000. évi C. törvény alapján A részvénytársaság

KIEGÉSZÍTİ MELLÉKLET A Primor Audit Kft. 2013. évi BESZÁMOLÓJÁHOZ

KIEGÉSZÍTİ MELLÉKLET A Primor Audit Kft. 2013. évi BESZÁMOLÓJÁHOZ I. Általános rész I/1. A vállalkozás bemutatása 1. A cég elnevezése: Primor Audit Könyvelı és Könyvvizsgáló Korlátolt Felelısségő Társaság

KIEGÉSZÍTİ MELLÉKLET A Primor Audit Kft. 2013. évi BESZÁMOLÓJÁHOZ I. Általános rész I/1. A vállalkozás bemutatása 1. A cég elnevezése: Primor Audit Könyvelı és Könyvvizsgáló Korlátolt Felelısségő Társaság

Független könyvvizsgálói jelentés

KPMG Hungária Váci út 99 H-1139 Budapest Hungary Kft. Tel.: Fax: E-mail: Internet: +36 (1) 887 71 00 +36 (1) 887 71 01 info@kpmg.hu kpmg.hu Az MKB Bank Zrt. részvényeseinek Független könyvvizsgálói jelentés

KPMG Hungária Váci út 99 H-1139 Budapest Hungary Kft. Tel.: Fax: E-mail: Internet: +36 (1) 887 71 00 +36 (1) 887 71 01 info@kpmg.hu kpmg.hu Az MKB Bank Zrt. részvényeseinek Független könyvvizsgálói jelentés

Független könyvvizsgálói jelentés

Független könyvvizsgálói jelentés A Sárospataki Közszolgáltatási Nonprofit Kft tulajdonosainak Elvégeztem a Sárospataki Közszolgáltatási Nonprofit Kft mellékelt 2011. évi éves beszámolójának a könyvvizsgálatát,

Független könyvvizsgálói jelentés A Sárospataki Közszolgáltatási Nonprofit Kft tulajdonosainak Elvégeztem a Sárospataki Közszolgáltatási Nonprofit Kft mellékelt 2011. évi éves beszámolójának a könyvvizsgálatát,

AZ EGIS GYÓGYSZERGYÁR NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2005/2006. ÉVES JELENTÉSE

AZ EGIS GYÓGYSZERGYÁR NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2005/2006. ÉVES JELENTÉSE Budapest, 2007. január 24. EGIS Gyógyszergyár Nyrt. Felelősségvállaló nyilatkozat Az EGIS Gyógyszergyár Nyrt. 2005/2006.

AZ EGIS GYÓGYSZERGYÁR NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2005/2006. ÉVES JELENTÉSE Budapest, 2007. január 24. EGIS Gyógyszergyár Nyrt. Felelősségvállaló nyilatkozat Az EGIS Gyógyszergyár Nyrt. 2005/2006.

MKB Alapkezelı zrt. MKB GOLD Private Banking Tıkevédett Származtatott Alap. Éves beszámoló. 2010. november 4.- december 31.

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB GOLD Private Banking Tıkevédett

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB GOLD Private Banking Tıkevédett

BUDAPESTI FAIPARI TERMELİ ÉS KERESKEDELMI KFT.

BUDAPESTI FAIPARI TERMELİ ÉS KERESKEDELMI KFT. 1108 Budapest, Kozma u. 13. KIEGÉSZÍTİ MELLÉKLET a 2010. évi gazdálkodásról Budapest, 2011. március 25. Bódis Sándor ügyvezetı igazgató Kiegészítı melléklet

BUDAPESTI FAIPARI TERMELİ ÉS KERESKEDELMI KFT. 1108 Budapest, Kozma u. 13. KIEGÉSZÍTİ MELLÉKLET a 2010. évi gazdálkodásról Budapest, 2011. március 25. Bódis Sándor ügyvezetı igazgató Kiegészítı melléklet

KIEGÉSZÍTİ MELLÉKLET

KIEGÉSZÍTİ MELLÉKLET az ACCESS Befektetési Alapkezelı Zrt. 2008. évi Éves beszámolójához 1. Általános rész A társaság fıbb adatai: A cég elnevezése: ACCESS Befektetési Alapkezelı Zrt. Székhelye: 1054 Budapest,

KIEGÉSZÍTİ MELLÉKLET az ACCESS Befektetési Alapkezelı Zrt. 2008. évi Éves beszámolójához 1. Általános rész A társaság fıbb adatai: A cég elnevezése: ACCESS Befektetési Alapkezelı Zrt. Székhelye: 1054 Budapest,

Kiegészítı melléklet 2012

Adószám: 18665161-2-13 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-129463 GÖDÖLLİI KIRÁLYI KASTÉLY KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELİSSÉGŐ TÁRSASÁG 2100 Gödöllı, Grassalkovich-kastély

Adószám: 18665161-2-13 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-129463 GÖDÖLLİI KIRÁLYI KASTÉLY KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELİSSÉGŐ TÁRSASÁG 2100 Gödöllı, Grassalkovich-kastély

SZÁMVITELI POLITIKA. GERJE-FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. Készült: a Számvitelrıl szóló 2000. évi C.

GERJE-FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. 2721 Pilis, Rákóczi út 67.. Tel: 29/496-768; Fax: 29/496-728 E-mail: gerjeforras@freemail.hu SZÁMVITELI POLITIKA Készült: a Számvitelrıl szóló

GERJE-FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. 2721 Pilis, Rákóczi út 67.. Tel: 29/496-768; Fax: 29/496-728 E-mail: gerjeforras@freemail.hu SZÁMVITELI POLITIKA Készült: a Számvitelrıl szóló

BAKONYI ERİMŐ ZRT. AJKA KIEGÉSZÍTİ MELLÉKLET 2009.

BAKONYI ERİMŐ ZRT. AJKA KIEGÉSZÍTİ MELLÉKLET 2009. I. ÁLTALÁNOS RÉSZ 1. A vállalkozás bemutatása A Bakonyi Erımő Zártkörően Mőködı Részvénytársaság az Állami Vagyonügynökség által 1992. január 1-vel alapított

BAKONYI ERİMŐ ZRT. AJKA KIEGÉSZÍTİ MELLÉKLET 2009. I. ÁLTALÁNOS RÉSZ 1. A vállalkozás bemutatása A Bakonyi Erımő Zártkörően Mőködı Részvénytársaság az Állami Vagyonügynökség által 1992. január 1-vel alapított

Művészetek Palotája Kft.

Statisztikai számjel: 12697715-9232-113-01 Cégjegyzék száma: 01-09-699056 Művészetek Palotája Kft. Éves beszámoló 2009. év. Budapest, 2010. május 10. Kiss Imre vezérigazgató Tartalomjegyzék 2009. évi mérleg

Statisztikai számjel: 12697715-9232-113-01 Cégjegyzék száma: 01-09-699056 Művészetek Palotája Kft. Éves beszámoló 2009. év. Budapest, 2010. május 10. Kiss Imre vezérigazgató Tartalomjegyzék 2009. évi mérleg

2008. I. félévi beszámoló

2008. I. félévi beszámoló 2 Statisztikai számjel: 13980335-6810-114-18 Cégjegyzék szám: 18-10-100680 Az üzleti év mérleg-fordulónapja: 2008. június 30. MÉRLEG A változat Eszközök (aktívák) Adatok eft-ban

2008. I. félévi beszámoló 2 Statisztikai számjel: 13980335-6810-114-18 Cégjegyzék szám: 18-10-100680 Az üzleti év mérleg-fordulónapja: 2008. június 30. MÉRLEG A változat Eszközök (aktívák) Adatok eft-ban

KIEGÉSZÍTİ MELLÉKLET. A MOBILITÁS Nyugdíjpénztár 2012.01.01-2012.03.31. idıszaki, tevékenységet lezáró beszámolójához

KIEGÉSZÍTİ MELLÉKLET A MOBILITÁS Nyugdíjpénztár 2012.01.01-2012.03.31. idıszaki, tevékenységet lezáró beszámolójához ------------------------------------------------------ az Igazgatótanács elnöke Budapest,

KIEGÉSZÍTİ MELLÉKLET A MOBILITÁS Nyugdíjpénztár 2012.01.01-2012.03.31. idıszaki, tevékenységet lezáró beszámolójához ------------------------------------------------------ az Igazgatótanács elnöke Budapest,

Kiegészítı melléklet a 2008. évi éves beszámolóhoz. Bizalom Nyugdíjpénztár. Budapest, 2009. március 14.

Kiegészítı melléklet a 2008. évi éves beszámolóhoz Bizalom Nyugdíjpénztár Budapest, 2009. március 14. 2 Bevezetı A Bizalom Önkéntes Kölcsönös Kiegészítı Nyugdíjpénztár az 1994. május 16-i alakuló közgyőlésén

Kiegészítı melléklet a 2008. évi éves beszámolóhoz Bizalom Nyugdíjpénztár Budapest, 2009. március 14. 2 Bevezetı A Bizalom Önkéntes Kölcsönös Kiegészítı Nyugdíjpénztár az 1994. május 16-i alakuló közgyőlésén

ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE

Közhasznúsági jelentés 4. számú melléklete Főszerpaprika KutatóFejlesztı Nonprofit Közhasznú Kft. Kalocsa ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE 2010. év I. ÁLTALÁNOS INFORMÁCIÓK 1. Társaság bemutatása Alapító:

Közhasznúsági jelentés 4. számú melléklete Főszerpaprika KutatóFejlesztı Nonprofit Közhasznú Kft. Kalocsa ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE 2010. év I. ÁLTALÁNOS INFORMÁCIÓK 1. Társaság bemutatása Alapító:

BAKONYI ERİMŐ ZRT. AJKA KIEGÉSZÍTİ MELLÉKLET 2008.

BAKONYI ERİMŐ ZRT. AJKA KIEGÉSZÍTİ MELLÉKLET 2008. I. ÁLTALÁNOS RÉSZ 1. A vállalkozás bemutatása A Bakonyi Erımő Zártkörően Mőködı Részvénytársaság az Állami Vagyonügynökség által 1992. január 1-vel alapított

BAKONYI ERİMŐ ZRT. AJKA KIEGÉSZÍTİ MELLÉKLET 2008. I. ÁLTALÁNOS RÉSZ 1. A vállalkozás bemutatása A Bakonyi Erımő Zártkörően Mőködı Részvénytársaság az Állami Vagyonügynökség által 1992. január 1-vel alapított

Kiegészítı melléklet az Urányi János Sport KFT 2010. évi mérlegéhez

Kiegészítı melléklet az Urányi János Sport KFT 2010. évi mérlegéhez ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítı melléklet a URÁNYI JÁNOS SPORT KFT 2010. január 1-tıl 2010. december 31-ig terjedı idıszak üzleti

Kiegészítı melléklet az Urányi János Sport KFT 2010. évi mérlegéhez ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítı melléklet a URÁNYI JÁNOS SPORT KFT 2010. január 1-tıl 2010. december 31-ig terjedı idıszak üzleti

MKB. MKB Alapkezelı zrt. Megszőnési jelentés. Nyíltvégő Nemzetközi Kötvény Befektetési Alap. 2008. május 2.

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB Nyíltvégő Nemzetközi Kötvény

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB Nyíltvégő Nemzetközi Kötvény

A PÉTÁV PÉCSI TÁVFŐTİ KFT.

Continental Danubia Kft. Bejegyzett Könyvvizsgáló Társaság MKVK Tagsági Ig.szám: 001262 Független Könyvvizsgálói Jelentés A PÉTÁV PÉCSI TÁVFŐTİ KFT. Készült: Pécsett, 2007. március 19-én A könyvvizsgálói

Continental Danubia Kft. Bejegyzett Könyvvizsgáló Társaság MKVK Tagsági Ig.szám: 001262 Független Könyvvizsgálói Jelentés A PÉTÁV PÉCSI TÁVFŐTİ KFT. Készült: Pécsett, 2007. március 19-én A könyvvizsgálói

Pannon Várszínház Nonprofit Kft Veszprém Rákóczi u 1. 2010. évi Egyszerősített éves beszámoló Kiegészítı melléklete

Pannon Várszínház Nonprofit Kft Veszprém Rákóczi u 1. 2010. évi Egyszerősített éves beszámoló Kiegészítı melléklete Veszprém,2011.05.17. Vándorfi László ügyvezetı I. ÁLTALÁNOS RÉSZ 1. A vállalkozás bemutatása

Pannon Várszínház Nonprofit Kft Veszprém Rákóczi u 1. 2010. évi Egyszerősített éves beszámoló Kiegészítı melléklete Veszprém,2011.05.17. Vándorfi László ügyvezetı I. ÁLTALÁNOS RÉSZ 1. A vállalkozás bemutatása

Kiegészítı melléklet

Adószám: Cégbíróság: Cégjegyzék szám: 23987522-2-09 Debreceni Törvényszék Cégbírósága 09-09-023360 MIS-TEAM ÉPKER KFT 4254 Nyíradony, KÖLCSEY FERENC UTCA 35 2013 Fordulónap: Beszámolási idıszak: 2013.

Adószám: Cégbíróság: Cégjegyzék szám: 23987522-2-09 Debreceni Törvényszék Cégbírósága 09-09-023360 MIS-TEAM ÉPKER KFT 4254 Nyíradony, KÖLCSEY FERENC UTCA 35 2013 Fordulónap: Beszámolási idıszak: 2013.

Dombóvári Szent Lukács Egészségügyi. 2012. évi beszámolójához. Nonprofit Kft. Székhelye: 7200 Dombóvár, Kórház utca 39-41.

KIEGÉSZÍTİ MELLÉKLET A Dombóvári Szent Lukács Egészségügyi Nonprofit Kft. 2012. évi beszámolójához 1. A VÁLLALKOZÁS BEMUTATÁSA A vállalkozás elnevezése: Dombóvári Szent Lukács Egészségügyi Nonprofit Kft.

KIEGÉSZÍTİ MELLÉKLET A Dombóvári Szent Lukács Egészségügyi Nonprofit Kft. 2012. évi beszámolójához 1. A VÁLLALKOZÁS BEMUTATÁSA A vállalkozás elnevezése: Dombóvári Szent Lukács Egészségügyi Nonprofit Kft.

SZÁMLAREND Módosításának egységes keretbe foglalása

GERJE-FORRÁ FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. 2721 Pilis, Rákóczi út 67.. Tel: 29/496-768; Fax: 29/496-728 E-mail: gerjeforras@freemail.hu A 2006.02.10-én elfogadott SZÁMLAREND Módosításának

GERJE-FORRÁ FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. 2721 Pilis, Rákóczi út 67.. Tel: 29/496-768; Fax: 29/496-728 E-mail: gerjeforras@freemail.hu A 2006.02.10-én elfogadott SZÁMLAREND Módosításának

Nyilvánosságra hozatali tájékoztató. 2008. december 31.

Nyilvánosságra hozatali tájékoztató 2008. december 31. A Pilisvörösvár és Vidéke Takarékszövetkezet a Hitelintézetek nyilvánosságra hozatali követelményének teljesítésérıl szóló 234/2007. (IX.04.) kormányrendeletben

Nyilvánosságra hozatali tájékoztató 2008. december 31. A Pilisvörösvár és Vidéke Takarékszövetkezet a Hitelintézetek nyilvánosságra hozatali követelményének teljesítésérıl szóló 234/2007. (IX.04.) kormányrendeletben

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu MKB BONUS Nyíltvégő Részvény Befektetési Alap PSZÁF lajstromszám:

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu MKB BONUS Nyíltvégő Részvény Befektetési Alap PSZÁF lajstromszám:

KÖZHASZNÚSÁGI JELENTÉS

Egyesület 4026 Debrecen Garay utca 5. Adószám: 19117908-2-09 Cégjegyzékszám: - - KSH: 19117908-9240-331-09 KÖZHASZNÚSÁGI JELENTÉS 2011. évi egyszerősített éves beszámolóhoz Debrecen, 2012.04.18. A közzétett

Egyesület 4026 Debrecen Garay utca 5. Adószám: 19117908-2-09 Cégjegyzékszám: - - KSH: 19117908-9240-331-09 KÖZHASZNÚSÁGI JELENTÉS 2011. évi egyszerősített éves beszámolóhoz Debrecen, 2012.04.18. A közzétett

Összefoglaló táblázat a társaság legfontosabb gazdasági adatairól. 2008. év

Tisztelt Közgyőlés! Az önkormányzat 100%-os tulajdonú gazdasági társasági elkészítették a évi üzleti üket, melyeket jelen elıterjesztés keretében, gazdasági társaságonként az alábbiakban foglalunk össze:

Tisztelt Közgyőlés! Az önkormányzat 100%-os tulajdonú gazdasági társasági elkészítették a évi üzleti üket, melyeket jelen elıterjesztés keretében, gazdasági társaságonként az alábbiakban foglalunk össze:

A Fotex Elsı Amerikai-Magyar Vagyonkezelı Nyilvánosan Mőködı Részvénytársaság 2008. I-III. havi gyorsjelentése

A Fotex Elsı Amerikai-Magyar Vagyonkezelı Nyilvánosan Mőködı Részvénytársaság 2008. I-III. havi gyorsjelentése A Fotex Csoport 2008. I-III. havi tevékenységét bemutató gyorsjelentését az IFRS elıírásainak

A Fotex Elsı Amerikai-Magyar Vagyonkezelı Nyilvánosan Mőködı Részvénytársaság 2008. I-III. havi gyorsjelentése A Fotex Csoport 2008. I-III. havi tevékenységét bemutató gyorsjelentését az IFRS elıírásainak

MKB Alapkezelı zrt. MKB HOZAM EXPRESSZ Tıkegarantált Származtatott Alap. Megszőnési jelentés. 2010. május 25.

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB HOZAM EXPRESSZ Tıkegarantált

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB HOZAM EXPRESSZ Tıkegarantált

Kölcsönszerzıdés Lakossági deviza alapú szabad felhasználású jelzáloghitelhez

Iktatószám: Kölcsönszám: Hitelszámla száma: CB határozatszám: Kölcsönszerzıdés Lakossági deviza alapú szabad felhasználású jelzáloghitelhez amely egyrészrıl a Hévíz és Vidéke Takarékszövetkezet (8380 Hévíz,

Iktatószám: Kölcsönszám: Hitelszámla száma: CB határozatszám: Kölcsönszerzıdés Lakossági deviza alapú szabad felhasználású jelzáloghitelhez amely egyrészrıl a Hévíz és Vidéke Takarékszövetkezet (8380 Hévíz,

Független Könyvvizsgálói Jelentés

Független Könyvvizsgálói Jelentés A Határidıs Tızsdeipar Kereskedelmi és Szolgáltató Kft. tulajdonosainak Elvégeztem a Határidıs Tızsdeipar Kereskedelmi és Szolgáltató Kft. (továbbiakban: a Társaság )

Független Könyvvizsgálói Jelentés A Határidıs Tızsdeipar Kereskedelmi és Szolgáltató Kft. tulajdonosainak Elvégeztem a Határidıs Tızsdeipar Kereskedelmi és Szolgáltató Kft. (továbbiakban: a Társaság )

KIEGÉSZÍTİ MELLÉKLET Az UNIQA és Egyesült Közszolgálati Nyugdíjpénztár 2007. évi beszámolójához

KIEGÉSZÍTİ MELLÉKLET Az UNIQA és Egyesült Közszolgálati Nyugdíjpénztár 2007. évi beszámolójához Általános rész 1. Bevezetı Az UNIQA és Heller Farkas Elsı Magyar Közszolgálati Önkéntes Kölcsönös és Magán-nyugdíjpénztár

KIEGÉSZÍTİ MELLÉKLET Az UNIQA és Egyesült Közszolgálati Nyugdíjpénztár 2007. évi beszámolójához Általános rész 1. Bevezetı Az UNIQA és Heller Farkas Elsı Magyar Közszolgálati Önkéntes Kölcsönös és Magán-nyugdíjpénztár

RITEK ZRT. 0 6 1 0 0 0 0 2 7 9. ország. Adózott eredmény felhasználására vonatkozó határozat. Független könyvvizsgálói jelentés

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

MKB Alapkezelı zrt. MKB Szakura Tıkevédett Származtatott Alap. Féléves beszámoló. 2010. június 30. Budapest, 2010. július 30.

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB Szakura Tıkevédett Származtatott

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB Szakura Tıkevédett Származtatott

2005. október 1. 2005 december 31. elsı negyedév (nem auditált mérlegadatok alapján)

") Az EGIS Gyógyszergyár Nyilvánosan Mőködı Részvénytársaság gyorsjelentése a Budapesti Értéktızsde számára 2005. október 1. 2005 december 31. elsı negyedév (nem auditált mérlegadatok alapján) Az EGIS Nyrt.

Az EGIS Gyógyszergyár Nyilvánosan Mőködı Részvénytársaság gyorsjelentése a Budapesti Értéktızsde számára 2005. október 1. 2005 december 31. elsı negyedév (nem auditált mérlegadatok alapján) Az EGIS Nyrt.

Dr. Szentgyörgyi Pál gazdasági alpolgármester. Iktatószám: 3359-16/2009.

Elıterjesztı: Dr. Szentgyörgyi Pál gazdasági alpolgármester Iktatószám: 3359-16/2009. Tárgy: A Szegedi Sport és Fürdık Kft. és a Szegedi Sportlétesítmény Beruházó Kft. egyesülése kapcsán elkészített vagyonmérleg-,vagyonleltár

Elıterjesztı: Dr. Szentgyörgyi Pál gazdasági alpolgármester Iktatószám: 3359-16/2009. Tárgy: A Szegedi Sport és Fürdık Kft. és a Szegedi Sportlétesítmény Beruházó Kft. egyesülése kapcsán elkészített vagyonmérleg-,vagyonleltár

A VISONKA Takarmánykeverı és Szolgáltató Nyilvánosan Mőködı Részvénytársaság idıközi vezetıségi beszámolója. 2013. november

A VISONKA Takarmánykeverı és Szolgáltató Nyilvánosan Mőködı Részvénytársaság idıközi vezetıségi beszámolója 2013. november Alapadatok a Társaságról A Társaság cégneve: VISONKA Takarmánykeverı Szolgáltató

A VISONKA Takarmánykeverı és Szolgáltató Nyilvánosan Mőködı Részvénytársaság idıközi vezetıségi beszámolója 2013. november Alapadatok a Társaságról A Társaság cégneve: VISONKA Takarmánykeverı Szolgáltató

Közlemény. A PHKB DELTA Kereskedelmi és Befektetési Nyrt. a Gt. 304..(1). pontjának megfelelıen az alábbiakról tájékoztatja a Tisztelt Részvényeseket:

. pontjának megfelelıen az alábbiakról tájékoztatja a Tisztelt Részvényeseket:") Közlemény A PHKB DELTA Kereskedelmi és Befektetési Nyrt. a Gt. 304..(1). pontjának megfelelıen az alábbiakról tájékoztatja a Tisztelt Részvényeseket: 1./ az Összehívás idıpontjában meglévı részvények és

Közlemény A PHKB DELTA Kereskedelmi és Befektetési Nyrt. a Gt. 304..(1). pontjának megfelelıen az alábbiakról tájékoztatja a Tisztelt Részvényeseket: 1./ az Összehívás idıpontjában meglévı részvények és

MKB Alapkezelı zrt. MKB TOP 15 LUXUS Tıkevédett Származtatott Alap. Megszőnési jelentés. 2009. december 30.

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB TOP 15 LUXUS Tıkevédett

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu MKB TOP 15 LUXUS Tıkevédett

RÖVIDÍTETT TÁJÉKOZTATÓJA

által kezelt PLATINA ALFA SZÁRMAZTATOTT BEFEKTETÉSI ALAP* PLATINA BÉTA SZÁRMAZTATOTT BEFEKTETÉSI ALAP* PLATINA GAMMA SZÁRMAZTATOTT BEFEKTETÉSI ALAP* PLATINA DELTA SZÁRMAZTATOTT BEFEKTETÉSI ALAP* PLATINA

által kezelt PLATINA ALFA SZÁRMAZTATOTT BEFEKTETÉSI ALAP* PLATINA BÉTA SZÁRMAZTATOTT BEFEKTETÉSI ALAP* PLATINA GAMMA SZÁRMAZTATOTT BEFEKTETÉSI ALAP* PLATINA DELTA SZÁRMAZTATOTT BEFEKTETÉSI ALAP* PLATINA

Sárospatak Város Polgármesterétıl

Sárospatak Város Polgármesterétıl 3950 Sárospatak, Kossuth u. 44. Tel.: 47/513-240 Fax: 47/311-404 E-mail: sarospatak@sarospatak.hu E l ı t e r j e s z t é s - a Képviselı- testületnek - Sárospatak Város

Sárospatak Város Polgármesterétıl 3950 Sárospatak, Kossuth u. 44. Tel.: 47/513-240 Fax: 47/311-404 E-mail: sarospatak@sarospatak.hu E l ı t e r j e s z t é s - a Képviselı- testületnek - Sárospatak Város

a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján

ÉVES JELENTÉS a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján Győr, 2014. április 17. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon:

ÉVES JELENTÉS a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján Győr, 2014. április 17. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon:

Sárbogárd és Vidéke Takarékszövetkezet 7000 Sárbogárd Ady E. u. 107. Tel./Fax.: 25/518-080 Email: kozpont@sarbogard.tksz.hu

Sárbogárd és Vidéke Takarékszövetkezet 7000 Sárbogárd Ady E. u. 107. Tel./Fax.: 25/518-080 Email: kozpont@sarbogard.tksz.hu Nyilvánosságra hozatali tájékoztató 2013. december 31. A Hitelintézetek nyilvánosságra

Sárbogárd és Vidéke Takarékszövetkezet 7000 Sárbogárd Ady E. u. 107. Tel./Fax.: 25/518-080 Email: kozpont@sarbogard.tksz.hu Nyilvánosságra hozatali tájékoztató 2013. december 31. A Hitelintézetek nyilvánosságra

a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság

KIEGÉSZÍTŐ MELLÉKLET a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság 2013. évi beszámolójához BELVÁROSI KASZINÓ SZERENCSEJÁTÉK SZERVEZŐ KFT. 2 I. ÁLTALÁNOS RÉSZ 1. A VÁLLALKOZÁS

KIEGÉSZÍTŐ MELLÉKLET a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság 2013. évi beszámolójához BELVÁROSI KASZINÓ SZERENCSEJÁTÉK SZERVEZŐ KFT. 2 I. ÁLTALÁNOS RÉSZ 1. A VÁLLALKOZÁS

SZÉTVÁLÁSI OKIRATA- Tervezet

SZÉTVÁLÁSI OKIRATA- Tervezet amely a Pécs Holding Városi Vagyonkezelı Zártkörően Mőködı Részvénytársaság (cégjegyzékszáma:02-10-060289, székhelye:7626 Pécs, Búza tér 8.b.ép., továbbiakban: Szétváló Társaság

SZÉTVÁLÁSI OKIRATA- Tervezet amely a Pécs Holding Városi Vagyonkezelı Zártkörően Mőködı Részvénytársaság (cégjegyzékszáma:02-10-060289, székhelye:7626 Pécs, Búza tér 8.b.ép., továbbiakban: Szétváló Társaság

ÖSSZEVONT TÁJÉKOZTATÓ 500.000 DARAB 1.000 FORINT NÉVÉRTÉKŐ A SOROZATÚ NÉVRE SZÓLÓ DEMATERIALIZÁLT TÖRZSRÉSZVÉNYÉNEK A FIGYELEMFELHÍVÁS

ÖSSZEVONT TÁJÉKOZTATÓ A FINEXT VAGYONKEZELİ NYILVÁNOSAN MŐKÖDİ RÉSZVÉNYTÁRSASÁG 500.000 DARAB 1.000 FORINT NÉVÉRTÉKŐ A SOROZATÚ NÉVRE SZÓLÓ DEMATERIALIZÁLT TÖRZSRÉSZVÉNYÉNEK A BUDAPESTI ÉRTÉKTİZSDE B KATEGÓRIÁS

ÖSSZEVONT TÁJÉKOZTATÓ A FINEXT VAGYONKEZELİ NYILVÁNOSAN MŐKÖDİ RÉSZVÉNYTÁRSASÁG 500.000 DARAB 1.000 FORINT NÉVÉRTÉKŐ A SOROZATÚ NÉVRE SZÓLÓ DEMATERIALIZÁLT TÖRZSRÉSZVÉNYÉNEK A BUDAPESTI ÉRTÉKTİZSDE B KATEGÓRIÁS

Ingatlanvagyon-értékelırtékel. és közvetítı szakképzés. Számviteli alapismeretek 1.

Ingatlanvagyon-értékelırtékel és közvetítı szakképzés Számviteli alapismeretek 1. Számvitel feladatai 1) Tájékoztatás Belsı felhasználók tájékoztatása:» Menedzser tájékoztatása,» Dolgozók tájékoztatása,

Ingatlanvagyon-értékelırtékel és közvetítı szakképzés Számviteli alapismeretek 1. Számvitel feladatai 1) Tájékoztatás Belsı felhasználók tájékoztatása:» Menedzser tájékoztatása,» Dolgozók tájékoztatása,

Kiegészítı melléklet. A Nyugdíjpénztár 1995. szeptember 07-én alakult, a tevékenységi engedélyét 1995. november 15-én kapta meg.

OFFICIUM Országos Nyugdíjpénztár 4400 Nyíregyháza Korányi F. u. 12. Kiegészítı melléklet A pénztár 2010. évi mőködésének általános jellemzıi A Nyugdíjpénztár 1995. szeptember 07-én alakult, a tevékenységi

OFFICIUM Országos Nyugdíjpénztár 4400 Nyíregyháza Korányi F. u. 12. Kiegészítı melléklet A pénztár 2010. évi mőködésének általános jellemzıi A Nyugdíjpénztár 1995. szeptember 07-én alakult, a tevékenységi

Pécel Város Önkormányzatának 4/2009. (III. 2.) számú rendelete az Önkormányzat 2009. évi költségvetésérıl

számú rendelete az Önkormányzat 2009. évi költségvetésérıl") Pécel Város Önkormányzatának 4/2009. (III. 2.) számú rendelete az Önkormányzat 2009. évi költségvetésérıl Pécel Város Önkormányzatának képviselı-testülete az Államháztartásról szóló - többször módosított

Pécel Város Önkormányzatának 4/2009. (III. 2.) számú rendelete az Önkormányzat 2009. évi költségvetésérıl Pécel Város Önkormányzatának képviselı-testülete az Államháztartásról szóló - többször módosított

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

KÖZLÖNYE NÓGRÁD MEGYE ÖNKORMÁNYZATÁNAK HATÁROZATAI. NÓGRÁD MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK HIVATALA 3100 Salgótarján, Rákóczi út 36.

XVIII. évfolyam 9. szám 2008. Október 30. H NÓGRÁD MEGYE ÖNKORMÁNYZATÁNAK * * HIVATALOS LAPJA NÓGRÁD MEGYE ÖNKORMÁNYZATÁNAK KÖZLÖNYE A KÖZGYŰLÉS 2008.X.22.-ÉN TARTOTT ÜLÉSÉN HOZOTT HATÁROZATAI NÓGRÁD MEGYEI

XVIII. évfolyam 9. szám 2008. Október 30. H NÓGRÁD MEGYE ÖNKORMÁNYZATÁNAK * * HIVATALOS LAPJA NÓGRÁD MEGYE ÖNKORMÁNYZATÁNAK KÖZLÖNYE A KÖZGYŰLÉS 2008.X.22.-ÉN TARTOTT ÜLÉSÉN HOZOTT HATÁROZATAI NÓGRÁD MEGYEI

15EB 01 15EB 01/A. Cégadatok (A) MAGYAR KÖZLÖNY LAP ÉS KÖNYVKIADÓ KFT. Cégjegyzékszáma: 01 09 269016

MAGYAR KÖZLÖNY LAP ÉS KÖNYVKIADÓ KFT. Cégjegyzékszáma: 01 09 269016") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 Cégjegyzékszáma: 01 09 269016 Székhelye: MAGYAR

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 Cégjegyzékszáma: 01 09 269016 Székhelye: MAGYAR

I/1. Az ERSTE Bank Hungary Nyrt. rövid bemutatása Cégjogi forma: Nyilvánosan Működő Részvénytársaság Alapítási időpont: 1986. december 16. Cégbejegyzés időpontja: 1988. április 12. (utolsó változásbejegyzés:

I/1. Az ERSTE Bank Hungary Nyrt. rövid bemutatása Cégjogi forma: Nyilvánosan Működő Részvénytársaság Alapítási időpont: 1986. december 16. Cégbejegyzés időpontja: 1988. április 12. (utolsó változásbejegyzés:

Manna Kulturális Egyesület. Közhasznú társadalmi szervezetek közhasznú egyszerősített éves beszámolója

18196944 91 29 1 Manna Kulturális Egyesület 11 Budapest, Bulcsú u. 44 Közhasznú társadalmi szervezetek közhasznú egyszerősített éves beszámolója 21 A közzétett adatok könyvvizsgálattal nincsenek alátámasztva

18196944 91 29 1 Manna Kulturális Egyesület 11 Budapest, Bulcsú u. 44 Közhasznú társadalmi szervezetek közhasznú egyszerősített éves beszámolója 21 A közzétett adatok könyvvizsgálattal nincsenek alátámasztva

AXA ÖNKÉNTES EGÉSZSÉGPÉNZTÁR

1 AXA ÖNKÉNTES EGÉSZSÉGPÉNZTÁR ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE 2010. I. BEVEZETİ RÉSZ 1.) A PÉNZTÁR ALAPÍTÁSÁRA VONATKOZÓ ADATOK Az AXA Egészségpénztár mőködési formáját tekintve területi elven mőködı

1 AXA ÖNKÉNTES EGÉSZSÉGPÉNZTÁR ÉVES BESZÁMOLÓ KIEGÉSZÍTİ MELLÉKLETE 2010. I. BEVEZETİ RÉSZ 1.) A PÉNZTÁR ALAPÍTÁSÁRA VONATKOZÓ ADATOK Az AXA Egészségpénztár mőködési formáját tekintve területi elven mőködı

A Dél-alföldi régió gazdasági folyamatai a 2009. évi társaságiadó-bevallások tükrében