KIEGÉSZÍTŐ MELLÉKLET az éves beszámolóhoz évről

|

|

|

- Csenge Szekeresné

- 9 évvel ezelőtt

- Látták:

Átírás

1

2 Adószám: oldal Cégbíróság: Debreceni Törvényszék Cégjegyzék száma: Herpály-Team Építőipari és Szolgáltató Kft 4100 Berettyóújfalu, József A. u. 35. KIEGÉSZÍTŐ MELLÉKLET az éves beszámolóhoz évről Fordulónap: december 31. Beszámolási időszak: január 01-től december 31-ig A főkönyvi kivonat zárásának időpontja: Bondár Sándor ügyvezető igazgató 1

3 A Társaságról általában Név: Herpály-Team Építőipari és Szolgáltató Kft Rövidített név: Herpály-Team Kft Működési forma: Korlátolt Felelősségű Társaság Működési Terület: Berettyóújfalu Telephely: Berettyóújfalu, József A. u. 35. Székhely: Berettyóújfalu, József A. u. 35. Alapítás éve: augusztus 01. Társaság tulajdonosa: Berettyóújfalu Város Önkormányzata 100 %-ban Működés módja: önálló A társaság létrehozásának célja, hogy a meglévő erőforrások optimális kihasználásával és a szintentartáshoz szükséges fejlesztésekkel a gazdálkodás hosszútávon jövedelmezően, a piaci igényekhez igazodóan működjön. A kiegészítő melléklet a módosításokkal egységes szerkezetbe foglalt számvitelről szóló évi C. tv. Előírásai szerint készült. Jelen kiegészítő melléklet a Szv.tv. Előírása szerint azokat az információkat tartalmazza, melyek a nyilvánosságra hozatal szempontjából fontosak. A fontosságot a haszon ráfordítás elve alapján határozzuk meg. Társaság tevékenységi köre KSH ágazati besorolás szerint: Hőtermelés Hőszolgáltatás Építőipar, lakás és nem lakás célját szolgáló helyiségek bérbeadása, szakmunkás tanulók gyakorlati képzése Uszoda-strand üzemeltetés Piac üzemeltetés Egyéb tevékenység (bérbeadás, állati hulla) Bérbeadás (Csendes,Téglaparti Temetők, egyéb építmények) A társaság végzett tevékenységéről a évi C. Törvény II. fejezet 4. -ában meghatározottak szerint tesz eleget beszámolási kötelezettségének. Könyvvezetése: kettős 2

4 1. A Kft-nél Felügyelő Bizottság működik: - Tóth Károly FB elnök - Fekete István FB tag - Tóth Gyuláné FB tag Az 9. sz. mellékletben került kimutatásra díjazásuk. A bizottság tagjainak előleg, kölcsön nem került folyósításra, nevükben garanciális kötelezettségvállalás nem történt. 2. A társaságnál a Szv. tv szerint kötelező a könyvvizsgálat. Havi díja Ft + ÁFA, mely összeg magába foglalja az üzleti évre vonatkozó beszámoló könyvvizsgálatáért felszámított díjat ; az üzleti év során az egyéb bizonyosságot nyújtó szolgáltatást, adótanácsadói szakmai szolgáltatást, mely szolgáltatások nincsenek meghatározva külön-külön. A évi XVIII. távhőszolgáltatásról szóló törvény 183 (1) bek.-ben foglaltakra tekintettel külön feladatok kerültek meghatározásra a törvény erejénél fogva, arra vonatkozóan, hogy az engedélyes elvégzi-e a törvényben rögzítettek szerint a könyvelési feladatait, ezzel biztosítva vannak-e az elkülönített nyilvántartások vezetése, elkülönített számviteli szétválasztásuk törvényben foglaltak szerint valósul meg. A megbízott könyvvizsgáló: Csirmaz Könyvvizsgáló és Adószakértő Kft Kamarai bejegyzés száma: Képviseli: Csirmaz Mihály Engedély száma: Beszámolót készítette: Buzás Lászlóné Engedély száma: /2003., AT 12171/1993. aki felelős a beszámoló elkészítéséért. 4. Pénzügyi Bizottsága 149/2014. (X.22.) Önk. határozat alapján 7 fő, akik folyamatos ellenőrzés alatt tartják a társaság működését, szabályszerűségét, üzleti terv, utókalkuláció, hitelfelvétel, beszámoló készítését véleményezik. Az Önkormányzatnak a gazdasági társaságban meglévő vagyona vonatkozásában gyakorolja a tulajdonosi jogokat az önkormányzat vagyonáról szóló önkormányzati rendelet szerint, illetve véleményt nyilvánít, javaslatot tesz a Képviselő-testületnek az ezen vagyoni kör működtetése, hasznosítása során felmerült kérdésekben. 3

5 5. A vállalkozás képviseletére jogosult személy: Kiegészítő melléklet célja: Bondár Sándor 4100 Berettyóújfalu, Nyáras u. 58. A kiegészítő melléklet azokat a számszerű adatokat és szöveges magyarázatokat tartalmazza, amelyeket a számviteli törvény előír. Célja, hogy olyan további adatokat biztosítson a vállalkozás tulajdonosi külső információt felhasználók részére, ami segíti a vállalkozás megítélését. Ezek az információk egyrészt a mérleg, eredmény kimutatás tételeinek további részletezésére, másrészt a vállalkozás vagyoni, pénzügyi és jövedelmezőségi helyzetére vonatkoznak. A mellékletben a számszerű információk szöveges értékelését biztosítjuk. (mellékletek 1-1/A-1/B-1/C (1-2-3.oldal, 2.számú, 3.számú, 3/a-b-c., 3/D számú, 3/E számú, 4.számú, 5.számú, 6.számú, 7.számú, 7/A.számú, 7/B számú, 8.számú, 9.számú, 10.számú, 11.számú, 12/1.számú, 12/2.számú, 12/3.számú,13.számú, 14.számú, 15.számú, 16.számú, 17.számú, 18.számú Hasonlóan az előző évek működési folyamatához a kiegészítő melléklet célja a vállalkozás gazdasági, számviteli folyamatainak, választott módszereinek a bemutatása, a mérlegben és eredmény kimutatásban szereplő gazdasági mutatószámoknak, adatoknak a szöveges magyarázata, bemutatása, amelyek segítik a beszámoló helyes értelmezését, a vállalkozás helyzetének a megítélését. A társaságnál kialakított bizonylatolásra vonatkozó részletes belső szabályai úgy kerülnek kialakításra, hogy azok a mérleg-eredménykimutatás alátámasztásán túlmenően a kiegészítő melléklet adatainak közvetlen forrásául is szolgáljanak. (Szv.tv.161/A (1). A Társaság számviteli politikájának meghatározó elemei: A társaság számviteli politikájának elve, hogy a számviteli rendszer a hatályos szabályozásnak, a vezetési és a tulajdonosi információs igényeknek a költség haszon elv szem előtt tartásával megfeleljen, a kimutatások a gazdálkodó vagyoni, pénzügyi és jövedelmezőségi helyzetéről megbízható, valós képet adjon. Az előző évek értékeléséhez képest jelen gazdasági évben a számviteli törvény előírását tartalmazó rendelkezésekben nem volt jelentős törvényi módosítás, azonban a évi XVIII. Tsz.tv január 01. napjától a számviteli szétválasztással a számviteli politika kiegészítését tette szükségessé. A beszámoló formája 8. a./ pontja éves beszámoló. A Társaság a 9. (1) bek. szerint Éves Beszámoló, Kiegészítő Melléklet és Üzleti Jelentést készítésére kötelezett kettős könyvvitel rendszere szerint magyar nyelv. A könyvek vezetése magyar forintban történik. A beszámolóban az adatok eltérő jelölés hiányában ezer forintban kerülnek feltüntetésre. A Társaság könyveit a Számviteli törvény előírásainak megfelelően vezeti. Jelen beszámoló a hatályos magyar számviteli előírások szerint került összeállításra, a törvény előírásaitól való eltérésre okot adó körülmény nem merült fel. Beszámoló készítésének a hazai és nemzetközi gyakorlatnak megfelelő alapelveket érvényesíti. 4

6 A Társaság kötelezően előírt saját számvitelpolitikával a Számviteli törvény 14. (3) bek. meghatározottak szerint rendelkezik, illetve (5) bek. előírt belső kiegészítő szabályzatokkal: = Számlarend, számla tükör = Költség és árképzési szabályzat = Leltározási és Selejtezési szabályzat = Pénzkezelési szabályzat = Album az alkalmazott nyomtatványokról = Saját gépkocsi használat = Mobiltelefon használat = Transzferár szabályzat = Adatkezelési szabályzat Éves beszámolója: Mérleg (Szv.tv ,2 bek.) Eredménykimutatás: Szv.tv bek. és kiegészítő mellékletet tartalmaz. Az eredmény kimutatás összeállítása forgalmi költség eljárással készült A változat. A mérlegbeszámoló elkészítésének határnapja a számviteli politikában rögzítettek szerint üzleti évet követő ig. Nyilvánosságra hozatal, közzététel, letétbehelyezés az adott üzleti évet követő ötödik hónap utolsó napja ( ). A Társaság üzleti éve megegyezik a naptári évvel. Az éves beszámoló az üzleti évről leltárral alátámasztott, a könyvviteli zárlathoz az üzleti év végén a folyamatos könyvvezetéssel egyeztetett a vállalkozás, vagyoni, pénzügyi és jövedelmi helyzetéről bekövetkezett változásokról megbízható, valós képet mutat. Értékelési eljárások a tárgyévi gazdasági évben: Elsődlegesen 6. általános, 7. Tevékenységek számlaosztályokat használja, az 5. Költségnem számlaosztályt másodlagosan vezeti. A vásárolt készleteket tényleges beszerzési áron, a saját termelésű készleteket közvetlen önköltségi áron tartja nyilván. A készletekről és árukról év közben folyamatosan mennyiségi és értékbeni nyilvántartást vezet. Az esetlegesen felmerülő értékvesztéssel és selejtezéssel csak a leltározás alkalmával számol, a leltározást megelőzően a mérleg fordulónapjával. A strandbüfé árukészletei külön fogyasztói áron is nyilván vannak tartva, a szigorú elszámolás céljából, a mérlegben azonban csak a tényleges beszerzési áron szerepeltetjük. A rendkívüli bevételek és rendkívüli ráfordítások között azok a tételek kerülnek bemutatásra, melyek függetlenek a vállalkozási tevékenységtől, a rendes üzleti meneten kívül esnek, nincsenek összefüggésben a szokásos váll alkozási tevékenységgel. A vállalkozás analitikus nyilvántartást vezet a készletekről, árukról, a vevői követelésekről és a szállítói tartozásokról. A munkabérek és egyéb személyi jellegű kifizetések analitikus nyilvántartási kötelezettségének a bérszámfejtés keretében tesz eleget. A két vagy több évet érintő gazdasági események eredményre gyakorolt hatásának kiszűrése aktív és passzív időbeli elhatárolás számlát alkalmaz a társaság. 5

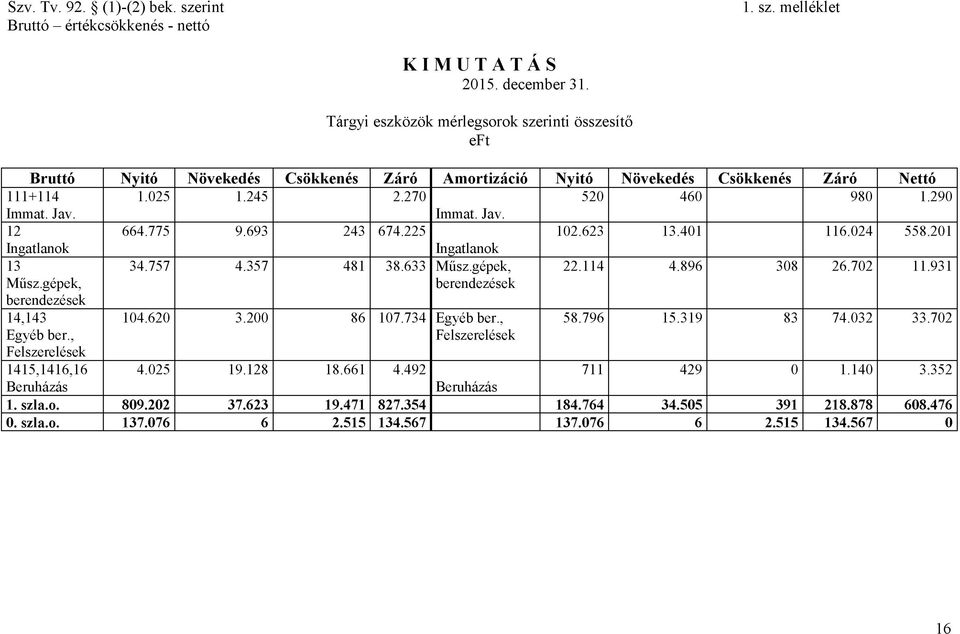

7 Az értékcsökkenési leírás elszámolása: A számviteli politika szerves része az értékcsökkenés elszámolásának a szabályozása, mely az évi LXXXI. Tv. (Társasági adótörvény) 2. sz. melléklete szerinti. A számviteli politikában meghatározott százalékos mértékben negyedévente kerül elszámolásra. Figyelemmel az egyedi eszköz várható elhasználódására, élettartamára, fizikai avulására, az egyéb körülményekre szükség esetén maradványértékre is figyelemmel kell lenni. Az eszköz bekerülési bruttó értékének arányában történik az értékcsökkenési leírás elszámolása mind főkönyvben, mind a kapcsolódó analitikában üzleti évben negyedévenként ezzel egyidőben kerül sor törtévi kivezetésekre is (selejtezés, értékesítés, terven felüli értékcsökkenésre). A Társaságnál az értékelési eljárásban az előző üzleti évtől eltérő eredményre, vagyoni, pénzügyi helyzetre vonatkozó hatás nem történt (Szv. Tv. 88. (4)). Értékcsökkenés elszámolásának alapelve: Bruttó érték Az értékcsökkenés elszámolásának módszerében értékelés szempontjából változást az előző évhez képest nem alkalmaztunk. Vevőállomány értékelése: Az óvatosság számviteli elvéből kiindulva az év végén fennálló, a mérlegkészítésig ki nem egyenlített követelések, kétes követelések, mint várható veszteségek fedezetére értékvesztést kell elszámolni, akkor ha a mérlegkészítés időpontjában rendelkezésre álló információk alapján (ez a tartósság általunk megállapított kritérium) a könyv szerinti érték és a várhatóan megtérülő összeg között jelentős összegű veszteség jellegű különbözet várható. Az értékvesztés megállapításához a vevők az adósok egyedi minősítése, a fizetési bizonytalanságának (fizetési határidőtől függetlenül ) becslése szükséges. Az értékvesztés megállapítása szempontjából egyaránt kell vizsgálni a le nem járt, a mérlegkészítésig lejárt és már a mérleg fordulónapjáig lejárt fizetési esedékességet, ki nem egyenlített követeléseket. A vevő az adós minősítése a Szv. Tv. 55. meghatározottak szerinti. A mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a valós megtérülés kerül összevetésre a vevők minősítése alapján. A vevő állománya tőke összege eft, mely eft-tal csökkent az előző évihez képest. A korábbi években felhalmozott kintlévőségekből a jogi úton történő intézkedéseknek hatására a fizetési hajlandóságnak tudható be. A 2015-ös gazdasági évben a végrehajtási eljárások is előtérbe kerültek, eredményeképpen első negyedévre húzódott kettő árveréssel végződő végrehajtási folyamat. A kintlévőségeknek még része a megszűnt víz-csatorna ágazat eft tőke követeléssel, melyre 100 % értékvesztés van képezve évben = eft tőkekövetelés vevőállományból eft összegű értékvesztés került elszámolásra, míg évben a eft tőke vevőkövetelésből eft (részleteiben a 3.számú mellékletben) 6

8 A követelésekre összegszerűen nyilvántartott értékvesztés el eft. Az egyéb bevételek között szerepel az előző években képzett a tárgyévben befolyt értékvesztésre befizetett összeg eft, mely a T.adóban csökkentő tételként vehető figyelembe, illetve azon tételek 20 % csökkenthetők, amelyek 365 napon belül nem kerültek kiegyenlítésre. A beszámolóban szereplő képzett értékvesztés összegét göngyölítetten ágazatonként a 3. sz. melléklet mutatja. A készleten lévő pénzeszközök összértéke eft. Az időbeli elhatárolások: A Szv. Tv.-ben és a számvitelpolitikában meghatározottak szerinti tételek szerepelnek e mérlegtételek között (4. sz. melléklet részleteiben). Források értékelése: Saját tőke rész: A jegyzett tőke a tárgy év során nem változott. A saját tőke változás az előző évi és a tárgyévi eredmény hatása, illetve a vagyonkezelésből adódó képzett amortizációs összegből fel nem része, mely összeg a lekötött tartalékba került könyvelésre (1.228 e Ft). Értékhelyesbítés elszámolása: A vállalkozás a tárgyévben nem élt az értékhelyesbítés lehetőségével (a mérlegben piaci értéken való szerepeltetésével az eszközöknek), így a mérlegben sem értékhelyesbítés, sem értékelési tartalék nem szerepel. Hátrasorolt kötelezettségei nincsenek a Társaságnak. Hosszúlejáratú kötelezettségek állománya: A Strandfürdő versenyképes turisztikai termékké fejlesztése Berettyóújfaluban c. beruházáshoz folyósított hosszúlejáratú hitel állományát mutatja el e Ft, és a pénzügyi lízing még hátralévő összegét 37 e Ft összegben, hosszú lejáratú összesen: eft Hosszúlejáratú kötelezettségek között jelentős a vagyonkezelési szerződésből eredő kötelezettség vállalás e Ft összegben, valamint a beruházás részeként visszatartott jól teljesítési garancia összege e Ft. Rövidlejáratú kötelezettségek között szerepel: - a tárgyévben esedékes hosszúlejáratú hitel állományból visszafizetendő összege, illetve a folyószámla hitel állománya, - szállítói tartozások, - december hónapot terhelő munkabér adóvonzatával együtt. 7

.")

9 A rövidlejáratú kötelezettségek állományán belül jelentős a szállítói állomány eft. Passzív időbeli elhatárolások: A strandberuházáshoz kapott fejlesztési támogatás mint halasztott bevétel = eft, az évenként elszámolt értékcsökkenéssel összhangban történik a visszaírása évben e Ft (4. sz. melléklet). Ugyancsak ebben a mérlegsorban kell szerepeltetni a Széchenyi pályázat keretében finanszírozott, halasztott bevételként nyilvántartott összeget = 566 eft., melyből tárgyévben 40 e Ft került visszaírásra. A nyilvántartott halasztott bevétel összesen: eft. Az üzleti évben érdekeltséggel nem számoltunk. Kiegészítő melléklet: Kötelező tartalmi elemét a Szv. Tv /4. -ai határozzák meg, amelyek a vállalkozás vagyoni, pénzügyi helyzetének, működése eredményének megbízható és valós bemutatásához a tulajdonosok, a befektetők, a hitelezők számára a mérlegben, az eredmény kimutatásban szereplőkön túlmenően az összehasonlításhoz szükségesek. Ilyen pl. a tevékenységek ágazatok nettó árbevétele, mely ezen kiegészítő melléklet 10. oldalán kerül tételesen bemutatásra. A Társaságnál a Szv. Tv ban meghatározott NAV ellenőrzésre nem került sor. A Társaságnál az Energia Hivatal a folyamatos havonkénti adatszolgáltatás útján végzi el az utólagos adatszolgáltatáson alapuló ellenőrzését. Megállapítást nem gyakorolt évben. A Társaság 88. (6) bek. szerint cash flow kimutatást a 6. sz. melléklet tartalmazza. A Társaságnak 89. -ban részletezett közös vezetésű vállalkozása, társult vállalkozása, részesedési viszonyban lévő vállalkozása nincs. A Herpály-Team Kft. Berettyóújfalu Város Önkormányzatának 100 % tulajdonban lévő vállalkozása. A jogszabályi előírásból adódó Transzferáras nyilvántartás elkészítésére kötelezett, a törvény előírása szerint költség jövedelem módszerével szabályzattal rendelkezik, melyet folyamatosan aktualizál. A Kiegészítő melléklet 90. az időbeli elhatárolásokat mutatja be; úgy mint a - halasztott ráfordítások, - költségek, ráfordítások passzív időbeli elhatárolása. A mérlegbeszámoló tartalmazza mindazokat a tételeket költségeket ráfordításokathalasztott bevételeket, amelyek költség szempontjából az üzleti évet érintik, azokat a bevételeket, amelyek áthúzódó tételként a távhő támogatás része és a mérlegkészítés időpontjáig befolyt, illetve egyéb határozatokból adódóan e sorokon kerül bemutatásra. A Kiegészítő melléklet 90. (3) bek. szerint bemutatásra kerülnek minden olyan kötelezettségek, amelyeknek a hátralévő futamideje több mint 5 év, zálogjoggal terheltek. 8

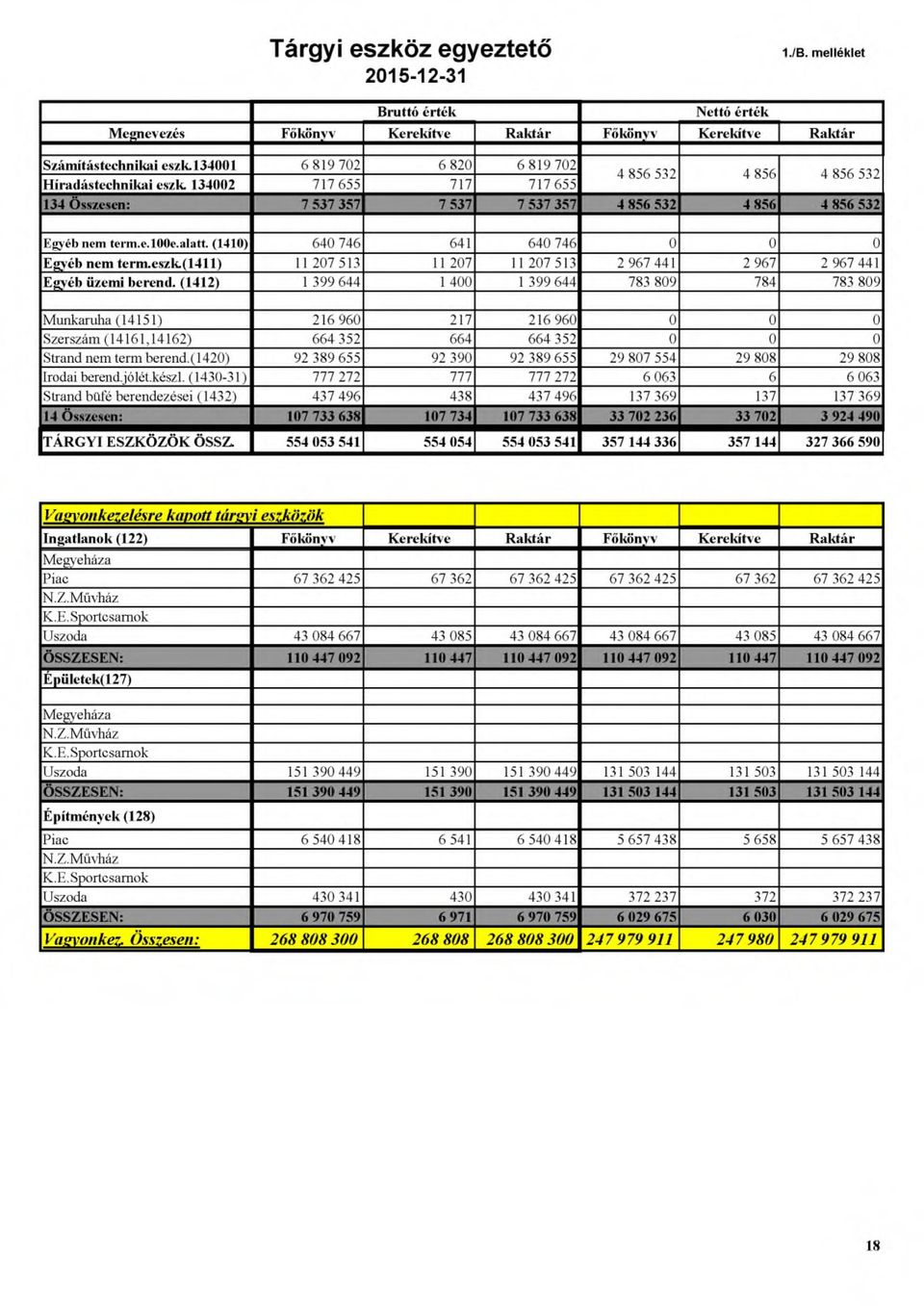

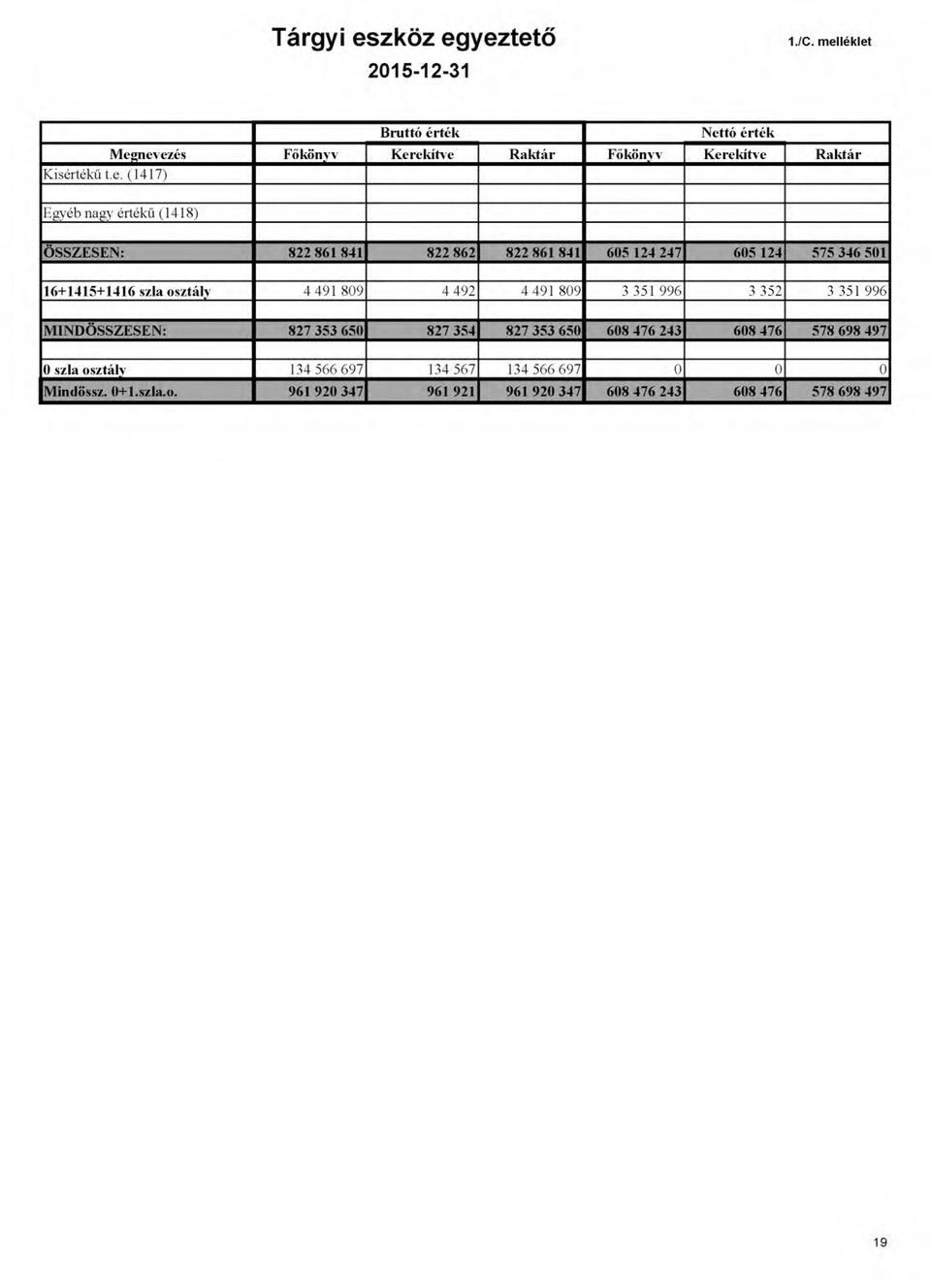

10 Biztosíték fajtáját és formáját a 7-7/A-7/B. sz. melléklet mutatja be (ingatlan, ingó dolgot terhelő keretbiztosítási jelzálog, ami a strandfejlesztéshez került felhasználásra). A vállalkozás rendelkezésére álló hitelkeret a gazdasági évben minimálisan volt használva, így a fizetett kamat összege 23 eft. Az előző évek kintlévőségéből nagyságrendileg jelentős összegek kiegyenlítésre, megtérülésre kerültek a tárgyévben, mely a pénzforgalomra kedvezően hatott. A vállalkozás beszámolójában e Ft hosszúlejáratú hitel mellett eft rövidlejáratú hitelállomány szerepel. Rendelkezésre áll e Ft a folyószámla hitelkeret, ami a folyamatos működést biztosítja, záró állománya 0 Ft, a Kereskedelmi és Hitel Bank részéről határozatlan időre került meghosszabbításra 2014 év augusztusában. A Kiegészítő melléklet 91. -ában foglaltak szerinti létszámadatot, bérköltséget és személyi jellegű egyéb kifizetéseket, állománycsoportonként megbontva a 8. sz. mellékletben mutatja be. A Kiegészítő melléklet 92. szerinti tárgyi eszközök bruttó értékét, az abban bekövetkezett változásokat az értékcsökkenés nyitó értékét és az abban bekövetkezett változásokat a záró értékekkel a 1-1/A-2. sorszámú melléklet mutatja be. Export tevékenységet a Társaság nem végez a Kiegészítő melléklet 93. -ában megfogalmazottak szerint. A 93. (3) bek. meghatározottak szerint eft az alant felsorolt támogatásokban részesült a társaság. (10. sz. melléklet). Munkanélküliek támogatása (munkabérek nettó értékét megőrző tám.) (9671 fők.) Gyakornoki program (96761) Távhő támogatás (9678 főkönyvi szám ) Vállalkozás által (9677) Szakképzési hozzájárulás (9679 főkönyvi szám) Támogatások összesen: eft eft eft 600 eft eft eft 9

11 A kiegészítő melléklet 93. -ában megfogalmazottak szerint az értékesítés nettó árbevétele tevékenységenként az alábbiak szerinti: (5.sz.melléklet) Az értékesítés nettó árbevétele minimálisan növekedett az előző évihez képest. Tevékenységek 2014 (eft) 2015 (eft) Hőszolgáltatás, elosztás - termelés - szolgáltatás int.fűtés Szennyvíz szolg. - Víz szolgáltatás * Uszoda üzemeltetés Piac üzemeltetés Intézmények karbantart Úttisztítás Állati hulla Egyéb tevékenységek Bérbeadási tev Strand büfé Anyag elad. 244 Ingatlan kezelés Tevékenys. összesen: Egyéb bevétel * A évben megszünt vizes ágazatnál utólag kellett visszafizetéseket alkalmazni, mivel a fogyasztó nem fizetése miatt ügyvédi felszólítást kapott, reklamációval élt, utóvizsgálattal megállapításra került, hogy jogos a reklamáció. A 93. (4) bek. szerinti kutatás kísérleti fejlesztés tárgyát képező költségek nincsenek, a Társaság ilyen tevékenységet nem végez. A 94. környezetvédelmét közvetlenül szolgáló tárgyi eszközök közé sorolható beruházásokat nem valósított meg a Társaság. Veszélyes hulladék, környezetre káros anyagok nincsenek készleten. A Társaság üzemi tevékenységének eredménye a Szv. Tv. 71. szerinti össz költség eljárással készült eft, az előző évben elért eredményt nem éri el, mivel az egyéb eredmény eft-tal elmaradt az előző évitől. Az eredménykimutatás: saját előállítású eszközök aktivált értéke eft, mely a tárgyévi saját kivitelezésének az értéke el. 10

12 A Szv.tv. 93. (5) bek. összköltség szerinti tételsoron részletezetten az alábbi: IV. Összeg(eFt)2014. Összeg(eFt) tételsor Anyagköltség tételsor Igénybevett szolg. értéke tételsor Egyéb szolgáltatások értéke tételsor Eladott áruk beszerzési értéke tételsor Eladott közvetített szolg.értéke 0 0 Összesen V. Értékcsökkenés leírása Távhőtermelés és szolgáltatás: A távhőszolgáltatási és távhőtermelési engedélyes tevékenységekről, valamint a cég egyéb tevékenységeiről készített mérleg és eredménykimutatások bemutatása. A társaság a rábízott eszközöket, berendezéseket úgy tudta működtetni, hogy a fő tevékenység végzése a távhő és meleg víz ellátásban fennakadást, szolgáltatási kiesést nem okozott. Az elmúlt évben megoldódott a lakótelepek esetében a lakossági távleolvasás, mellyel a korábbi években folyamatosan gondot okozó főmérőn mért fogyasztási különbözetre megoldást jelent, így a jelentős fogyasztási különbözetek megszüntetésre kerültek. A társaság működési évében legjelentősebb értékelési pontokat a évi XVIII. Tszt-ból eredő feladatok jelentették, melynek részletezettségét a Tszt 18/A - 18/B előírt tagolás szabályoz, megjelenítése a kiegészítő melléklet kötelező része, mint Beszámoló. Azzal, hogy a társaság távhő termelési és távhő szolgáltatási engedéllyel rendelkezik telephelyi (kazánházankénti) bontásban kell elkészíteni mind a mérleget, mind az eredmény kimutatást is. A társaság engedélyköteles távhőtermelési és távhőszolgáltatási tevékenységére vonatkozó számviteli szétválasztási kötelezettségét 2014-ben is teljesítette. Ezen tevékenységeken túl, amennyiben egyéb tevékenységet is végez a társaság a keresztfinanszírozás elkerülése végett, ezen összevont tevékenységekről külön-külön kell egyegy mérleget és eredmény kimutatást készíteni, ezáltal bemutatva az egyéb tevékenységeket is külön. A távhőszolgáltatási törvény 18. A-B-C-ben meghatározottak szerint a tevékenységenként hozzárendelendő mérlegsorok megfelelő szétbontással, illetve az eredménykimutatás megfelelő tagolással került összeállításra. A számlázás számviteli szétválasztása egy tevékenységi kategória társaságon belül. Amennyiben a fentebb leírtaknak a bontása nem lehetséges az 1/2013. ajánlásban közzétett (Magyar Energia Hivatal) távhőtermelők és távhőszolgáltatók számára előírt számviteli szétválasztási szabályok gyakorlati alkalmazásával kell a szétválasztást megoldani. A mérlegbeszámoló azon sorai, amelyeket tételes elkülönítéssel nem tudunk szétválasztani az irányelvben foglaltakat alkalmazzuk. 11

13 A számviteli szétválasztásból eredően az eredménykimutatások nagyon eltérő eredményeket mutatnak a kazánházak külön választásával úgymint, Bessenyei kazánház, József A. kazánház, Dózsa kazánház, ahol minden telephely esetében negatív adózás előtti eredmény mutatható ki, mivel az átadott hő költségeinek ellentételezése a bevétel oldalon nem jelenik meg a vonatkozó tevékenységenkénti eredménykimutatásban. Valamennyi bevétel a távhőszolgáltatás árbevételében (tevékenységenként ) jelenik meg. A távhőszolgáltatás kategóriába sorolandó csőhálózat hőközpont számlázás behajtás, együtt. A hóban befagyasztott díjtételek ellentételezésére nyújtott támogatás mértéke az Energia Hivatal által előzetesen, illetve az adott évi beszámolók adataiból kerül feldolgozásra, majd meghatározása a támogatás mértéke, az útmutatás a MEH által a évi XVIII. Tszt és az 50/2011. (IX.30.) NFM rendelet 2. mellékletében szereplő módszertan szerinti eljárással, mely a távhőszektor egészét felölelő összehasonlító gazdasági elemzésekből képződik. Az ágazat működését az Energia Hivatal döntései befolyásolják évben két alkalommal került meghirdetésre a támogatás mértéke, től a csökkentett, 816 Ft/GJ csökkent a támogatás mértéke, majd től az emelt Ft és től Ft-ra módosult, összességében pozitívan hatott a támogatás mértéke a évben az előző évekhez viszonyítva. A évi támogatási értékek kedvezőtlenül hatottak a társaságra, az ágazat nyereségszintjére eft-tal kapott kevesebbet, mint előző évben. A Tsz.tv. a tárgyévre vonatkozó nyereségkorlátot is előírja, amely nem lehet több a könyv szerinti bruttó eszközérték 2 %-ánál, amennyiben ezen nyereségtartam magasabb érték az adott évben, a kiutalt támogatás kamattal növelten visszafizetendő, illetve a MEH által engedélyezett kérelem alapján hó után megvalósított beruházásra felhasználható. A nyereségkorlát tekintetében az engedélyes tevékenységeket együtt kell értékelni. A Tsz.tv-ben, illetve a MEH által kiadott 1/2013. ajánlása alapján elkészített mérleg és eredménykimutatásokat külön-külön kell közzétenni, a beszámoló kiegészítő melléklet részét kell hogy képezze, illetve a megjelölt adatszolgáltatásokban szerepeltetni kell. Ennek megfelelően kerültek összeállításra a mérlegek és eredménykimutatások külön kazánházanként, mint távhőtermelő és külön mint távhőszolgáltatás megbontásban. A fentebb részletezett jogszabályok a évben jelentősen nem módosultak, azonban az adatszolgáltatási kötelezettségek egymást érik. Az ágazatra nehezedő feladatok, melyek negatív eredményt realizálnak a rezsidíj csökkenésből és az egységes közszolgáltatói számlakép végrehajtásából adódnak. A távhőszolgáltatási törvény 57/C -ában és végrehajtására vonatkozó 157/2005. (VIII.15.) Korm. rendelet 17/7 -a a honlapon történő közzétételi kötelezettséget szabályozza, melynek társaságunk maradéktalanul eleget tesz és tett. Kiegészítő melléklet részeként kerül bemutatásra a törvényi előírás szerinti mérlegek és eredmény kimutatások mutatószámai a sz. mellékletekben. A számviteli törvény keretein belül biztosítani szükséges az átláthatóságot, versenytorzítás és a keresztfinanszírozás kizáró lehetőségeit. 12

14 Az üzleti évben a Kiegészítő mellékletben szereplő számszerű adatok, elemzések mellett a Tulajdonosok és a hitelezők számára az alábbiak szerint foglaljuk össze a Társaság üzleti évének főbb számait: Mérleg főösszeg: Összeg E Ft Összeg E Ft Mérleg főösszeg Mérleg szerinti (adózott) eredmény Eszközök Források egyenlege: Saját tőke: Személyi jellegű ráfordítások: ebből munkabér: Foglalkoztatotti létszám: A társaságunk tevékenységei közül megszűnt víz-csatorna ágazat kintlévőségének kezelése a 2015-ös évben tovább folytatódott. A megtérült kintlévőség, melyre már az előző években értékvesztés lett képezve eft az elért eredményre pozitívan hatott. A kiegészítő melléklet kötelező tartalmi eleme közé sorolandó a vagyongazdálkodás. A Tulajdonos Önkormányzat / Berettyóújfalu Város Önkormányzata / a 1990 évi LXV. törvény 80/A - 80/E -ában foglalt, valamint a 4/2007 /II.23/ rendelelet IV.9. alapján vagyonkezelői szerződést kötött / a többségi : 100 % / tulajdonában lévő társaságunkkal. A vagyonkezelői szerződésből eredően kötelezően ellátandó közfeladatok kerültek meghatározásra, / uszoda- strand,piac/, melynek használatából hasznosításából működtetéséből származó bevételeit, költségeit elkülönítetten szerepelteti a könyvekben. A vagyonkezelői szerződésben került meghatározásra, hogy az elszámolt értékcsökkenésnek megfelelő összeget a vagyonkezelésbe vett eszköz pótlására, bővítésére, felújítására köteles a vagyonkezelő fordítani, míg a fel nem használt összeget az eredménytartalékból a lekötött tartalékba köteles helyezi. A vagyonkezelői szerződésből eredően a beszámolóba az egyéb hosszúlejáratú kötelezettségek mérlegsorában szerepel az átvett vagyonelem forrása, e Ft összegben. A képzett a költségek között elszámolt de visszapótlásra fel nem használt összeg a mérlegsor lekötött tartalékba szerepel e ft. összegben. A vagyonkezelés gazdálkodásával kapcsolatos számszaki adatokat a kiegészítő melléklet : 1 számú táblázata mutatja be, mely tartalmában azonos a vagyonkezelői szerződés 2 számú mellékletével. A kiegészítő melléklet további kötelező tartalmi elemeként meghatározza azokat a mutatószámokat, amelyeket be kell mutatni a gazdasági értékelés szempontjából. A évben ezen mutatószámokat a 12/1 18. sz. mellékleten keresztül értékeljük. 13

15 A tárgyévi adatok, mutatószámok az üzleti év gazdálkodásáról megfelelő értékelést adnak, a mérleg főbb számai a vagyongazdálkodást tükrözik. A befektetett eszközök értéke az elszámolt értékcsökkenés összegével csökkent, a beruházások értékével növekedett. Az előző évi adatokhoz hasonlítva a tárgyévi adatok közel azonos szintű gazdálkodást eredményez, az eltérések a fentebb leírtakkal került kiegészítésre. Összefoglalva: a társaság 2015-ös gazdasági éve üzemi szinten eltér az előző évitől. A strandfejlesztés beruházásához kapcsolódó hitelállomány kamatának pénzügyi eredménye csökkentette a társaság adózás előtti eredményét. Az eredmény kimutatás fő sorainak az összehasonlítása az előző évi adatokkal teljes egészében nem lehetséges, a fentebb rögzített részletesebb információ ismerete nélkül. A számviteli törvény előírásainak alkalmazására, a számviteli alapelvek érvényesítése elegendő a megbízható és valós összképnek a mérlegben, eredmény kimutatásban történő bemutatásához. Adózott eredmény alakulása: 2014-ben e Ft 2015-ben e Ft 14

16 Társasági adó megállapítása A többször módosított évi CXXXI. - társasági adóról szóló törvény 6. -a szerint a. adózás előtti eredmény: e Ft b. Számított adóalap levezetése: eft Tao.Tv szerinti 8. (1) Növelő tételek Adózás előtti eredményt növelő-illetve csökkentő jogcímek 8. (1) az adózás előtti eredményt 7. (1) az adózás előtti eredményt növeli a) távhőszolgáltatás nyereségkorlát feletti eredmény miatt képzett céltartalék - - csökkenti b) Az adóévben terv szerinti értékcsökk. leírásként és terven felüli értékcsökk. elszámolt összeg továbbá az immateriális jószág, a tárgyi eszköz eladás könyv szerinti értéke, tárgyi eszköz selejt. könyv szerinti érték d) Nem a vállalkozási, bevételszerző tevékenységgel kapcsolatos költségek, ráfordítások összege (3 sor d) e) az adózás rendjéről, továbbá társ.bizt. szóló tv-ek szerinti jogköv-ből adódó kötelezettség - - ráfordításként elszámolt összege gy) követelésre elszámolt értékvesztés (1) p) adóellenőrzés során ráford. elszámolt összeg - - Csökke ntő b) a várható kötelezettségekre és jövőbeni költségekre képzett céltartalék felhasználására - - tételek miatt az adóévben bevételként elszámolt összeg d) Értékcsökkenési leírásként az 1. és 2. sz. mellékletben megállapított összeg n) A számviteli tv. Szerinti behajthatatlanná vált követelés, mely tételeknél a korábbi években adóalap növelő tételként az értékvesztés elsz.megtörtént. Visszaírt értékvesztés i) Szakképző iskolai tanuló utáni kedvezmény j) Sikeres szakmai vizsgája után folyamatosan továbbfoglalkoztatott Szakképző iskolai tanuló, továbbá a korábban munkanélküli fogl. esetén a befizetett szociális hozzájárulási adó Növelő és csökkentő tételek összesen: Adózás előtti eredmény Számított adóalap nyereségminimum alapján Berettyóújfalu, március 31. Bondár Sándor ügyvezető igazgató 15

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50 Ü Z L E T I J E L E N T É S. A Herpály Team Épitőipari és Szolgáltató Kft évi éves beszámolójához a Szv.tv. 95. megfogalmazottaknak megfelelően. Jelen üzleti jelentés célja, hogy a 2015 évi beszámoló adatainak értékelésével a vállalkozás vagyoni, pénzügyi, jövedelmezőségi helyzete, üzletmenete úgy kerüljön bemutatásra, hogy azzal a múltbeli tények, és várható jövőbeni adatok, a lényeges események, az üzlet menetéről a tényleges körülményeknek megfelelő valós kép tükröződjön a vállalkozásról. Mint ismeretes a társaság a tulajdonos érdekeit szem előtt tartva végzi munkáját, hiszen a társaságra háruló feladatok egyrészt közfeladat ellátási szerződés keretében vállalt kötelezettségeket tartalmaz, melyet szükséges előtérbe helyezni, hiszen ezen szolgáltatások meghatározó feladatot biztosítanak Berettyóújfaluban. A Kft évi nyereséges gazdálkodás egyértelműen igazolja, hogy a nehéz gazdasági körülmények ellenére is jól szervezett termelési és szolgáltatási területen hatékonyan tudta kihasználni adottságait. Az üzleti év kezdetén még számtalan bizonytalansági tényezővel kellett számolni - különösen a táv hő szolgáltatás területén / rezsidíj csökkenés, támogatás mértékének módosítása, elkezdett pályázatok megvalósítása / mégis eredményes gazdálkodásról lehetett beszámolni. A jövő a táv hő termelés és táv hő szolgáltatás tovább működtetése, a vállalkozás fennmaradása érdekében. A társaság a rábízott eszközöket, berendezéseket, úgy tudta működtetni, hogy a rábízott feladatokat teljesíteni tudta, ezáltal a kitűzött elvárt eredményt megalapozó feladatok elvégzésre kerülhettek. Az elkészített üzleti terv meghatározó pontjai a táv hő termelés és szolgáltatás mellett a strand uszoda vendéglátó egység, parkolás egyéb kiegészítő tevékenységek,mely a jövőbeni elvárásokat tartalmazza a fogyasztói és tulajdonosi részről egyaránt. A 2015 év működését meghatározó szabad pénzeszköz, folyamatosan rendelkezésre állt, költségtakarékosság - a kintlévőségek csökkenése mellett terveztük a 2016-os üzleti évet eredményesnek. A hosszúlejáratú fejlesztési hitelnek a 2016 üzleti évben is van visszafizetendő része melyet az ágazaton képződő amortizációs összegből tervezünk. A 2015 ös évben a folyószámla hitel a működés és a fizetőképesség biztonságát jelentette, felhasználását a 2016 évben sem terveztük másképp. A os gazdasági évben a társaság tevékenységi köre bővült a parkolási feladatokkal, a kezdeti nehézségeket a folyamatos működés követte, bízunk benne hogy a reánk háruló feladatot a tulajdonos elvárásainak megfelelően teljesíteni tudjuk. 49

51 A társaság célkitűzése a Tulajdonos és a hitelezők számára megfelelő összkép kialakítása a jövőről -, a talpon maradásról-, a működőképességről, stabilitás megőrzéséről. A 2015 évről készített beszámoló, kiegészítő melléklet, a 2016 évre összeállított üzleti terv adatai, szöveges kiegészítések, kimutatások, megalapozzák a társaság fennmaradását, működőképességét. Berettyóújfalu Bondár Sándor ügyvezető igazgató 50

52 Adószám: Cégbíróság: Debreceni Törvényszék Cégjegyzék száma: Herpály-Team Építőipari és Szolgáltató Kft Berettyóújfalu, József A. u december 31. A távhőszolgáltatásról szóló 2005 évi XVIII. törvény 18/A-18/C szerint SZÉTVÁLASZTOTT ÉVES BESZÁMOLÓ Berettyóújfalu, március 31. Bondár Sándor vállalkozás vezetője 1

53 Berettyóújfalu Városában a Herpály - Team Építőipari és Szolgáltató Kft. a távhőszolgáltatásról szóló 2005 évi XVIII. sz. tv. alapján 137/2012. számon távhőtermelésre, 140/2012. számon távhőszolgáltatói működési engedélyt kapott. Társaságunk a távhő szolgáltatási törvényben meghatározottak szerint a számviteli szétválasztásának eleget téve három kazánházban távhőtermelési tevékenységet, kapcsoltan távhőszolgáltatási feladatokat lát el engedély alapján. A hivatkozott törvény 2012.évtől életbelépő 18/A- 18/C -aiban előírt számviteli szétválasztási kötelezettség miatt a számlarendet olyan mértékben módosította meg, hogy a szétválasztás és az ahhoz tartozó analitikák teljesíthetőek lehessenek. Figyelembe vettük a Magyar Energia Hivatal február 22-én kiadott módszertani útmutatóját, ennek ajánlott szétválasztási módszereit A hivatkozott elvek szerint az engedélyes tevékenységekre elkészített mérlegek és eredmény kimutatások a melléklet szerinti. A távhőtermelésre vonatkozó mérleg ágazatonként és telephelyenként : 20.sz. melléklet 1-3-ig oldal; és a 22/1, 22/2, 22/3. sz. melléklet szerint. A telephelyenkénti eszközérték a termelő berendezések nyilvántartási értékét, tételesen bontókódonként megbontottuk míg a központi irányítás eszközeinek (okokozatiság elve nem lehetséges) közvetlen költségek vetítési alap alkalmazásával felosztott értéket tartalmazza. A szétválasztási különbözet technikai jelleglű sor, mivel a pénzeszközök és a saját tőke felosztása tételesen nem lehetséges. Csak hő értékesítést nem végzünk, ezért a termelésnek bevétele nincs. A telephelyenkénti utókalkulációval készült költség tartalmazza a teljes költségre vetített üzemi általános és a közvetlen önköltségre vetített központi irányítás költségeit. 22/4, 22/5, 22/6, 22/7, 22/8, 22/9, 22/10, 22/11, 22/12. sz. mellékletek. A távhőszolgáltatás az utókalkulációs séma alapján készített költség számítás során az alábbi egységekből áll : -távhőtermelés : József Attila kazánház Besssenyei kazánház Dózsa György kazánház 2

54 - távhőszolgáltatás. elosztás, hőközponti csőhálózat - távhőszolgáltatás számlázási, behajtási költségei A mérleg szétválasztásánál az immateriális javak, tárgyi eszközök a vevők - szállítók, költségvetési kapcsolatok időbeli elhatárolások megbontása tényadatok alapján történt, bontókód alkalmazásával viszont a többi vagyonelem az egyes tevékenységekhez sorolt eszközök és vevők összegéhez viszonyított aránya alapján került felosztásra. Ezzel a vagyonrészek szerinti szétbontás, a költség-haszon elv megtartásával történt. Az eltérő szétválasztási módszerek miatt a tevékenységre bontáskor a mérleg eszköz és forrás oldala nem egyező, ennek kompenzálása jelentkezik a szétválasztási különbözet soron. Távhőszolgáltatási tevékenységre vonatkozó eredmény kimutatás és mérleg: 20. sz. melléklet 1-3 oldalig, 21, 23/1. sz. melléklet. A távhő termelésnek nincs bevétele, ezért a teljes távhő árbevétel itt jelentkezik a távhőszolgáltatási tevékenységen. Az elkülönítést az adózás előtti eredmény szintjéig kellett elvégezni, a Magyar Energia Hivatal által kiadott 1/2013. ajánlás szerint készült. A közvetlenül elkülöníthető költségeket a felmerülés pillanatában a megfelelő tevékenységre terheljük bontókódos elkülönítéssel. 23/2.sz. melléklet. Ilyenek a közvetlen anyag, anyagjellegű ráfordítások közül a közvetlen anyagköltségek, az igénybevett szolgáltatások költségei, illetve a közvetlen személyi jellegű ráfordítások, értékcsökkenés. Azok a költségek amelyek a felmerülés pillanatában még nem rendelhetőek tevékenységekhez, felosztással kerülnek szétosztásra. Az üzemi általános költségek, közvetlen munkabérek, az egyéb igazgatási költségek a tevékenységekhez rendelhetőek bontókód hozzárendeléssel. Azon költségek amelyek közvetlenül nem rendelhetőek a tevékenységhez közvetlen utókalkulációs költség alapján teljes költségre vetítve kerül felosztásra. 23/3. sz. melléklet. 3

55 A távhőtermelés és távhőszolgáltatás összevont adózás előtti eredménye 241 e ft. 21. sz. melléklet. A Magyar Energia Hivatal által 2015 évre vonatkozó nyereség korlát ellenőrzése során vetítési alapként a könyv szerinti bruttó eszközértéket e ft határozta meg 20/C/1. sz. melléklet. Ez alapján a távhőszolgáltatás eredménye a 2 %-os nyereségkorlát alatt van. A figyelembe vett eszközérték a táv hő szektor egészét felölelő összehasonlító gazdasági elemzésen alapuló szám volt kezdetben, azonban 2014-től már a vállalkozás által meghatározott saját eszközérték az irányadó. A nyereség korlát feletti eredményt a tárgyévben, vagy a kérelem benyújtását követő harmadik év végéig olyan megkezdett, vagy nem aktivált beruházásra kell fordítani, amely a rendeletben megfogalmazott feltételeknek megfelel. A 2015 évben ezen tevékenységeken összességében elért adózott eredmény 186 e Ft a bruttó eszközérték alapján nyereségkorlát alatt maradt, így sem kérelem benyújtására, sem céltartalék képzésre nem került sor 21. sz. melléklet. A törvényben meghatározott, majd kiegészített számviteli szétválasztást a beszámoló ezen kiegészítő melléklete részletesen tartalmazza. Egyéb tevékenységekre vonatkozó eredmény kimutatás és mérleg : 20.sz. melléklet 1-3-ig oldal, 20/B/1. sz. melléklet, 20/B/2. sz. melléklet 1-2-ig oldal. 21. sz. melléklet. Az egyéb tevékenységek összevont adózás előtti eredménye pozitív, ez bizonyítja azt, hogy a kidolgozott és alkalmazott számviteli szétválasztási szabályok és az egyes tevékenységek közötti alkalmazott árak biztosítják a távhőszolgáltatás és a vállalkozás egyéb tevékenységei közötti keresztfinanszírozás mentességet. 19. sz. melléklet, 20. sz. melléklet 1-3-ig oldal, 20/A/1. sz. melléklet 1-2 oldal, 20/B/1. sz. melléklet, 20/C/1. sz. melléklet, 21. sz. melléklet, 21/A. sz. melléklet. Az egyéb tevékenységek részletes adatait a társaság egészére vonatkozó a kiegészítő melléklet részletesen mutatja be (1-18 sorszámozott mellékletben). Berettyóújfalu, Bondár Sándor ügyvezető igazgató 4

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

KIEGÉSZÍTŐ MELLÉKLET

Statisztikai számjel: 22945033-3530-572-02 Cégjegyzékszám : 02-09-076277 Szigetvári Távhő Szolgáltató Nonprofit Kft 7900 Szigetvár, Szent István lakótelep 7. KIEGÉSZÍTŐ MELLÉKLET 2013. év Szigetvár, 2014

Statisztikai számjel: 22945033-3530-572-02 Cégjegyzékszám : 02-09-076277 Szigetvári Távhő Szolgáltató Nonprofit Kft 7900 Szigetvár, Szent István lakótelep 7. KIEGÉSZÍTŐ MELLÉKLET 2013. év Szigetvár, 2014

KIEGÉSZÍTŐ MELLÉKLET

Gyógyfürdő Nonprofit Közhasznú Kft Cégjegyzék száma: 16-09-009776 5420 Túrkeve, Kuthen király u. 11. KIEGÉSZÍTŐ MELLÉKLET a 2014.01.01. 2014.12.31. időszakról egyszerűsített éves beszámolóhoz I. ÁLTALÁNOS

Gyógyfürdő Nonprofit Közhasznú Kft Cégjegyzék száma: 16-09-009776 5420 Túrkeve, Kuthen király u. 11. KIEGÉSZÍTŐ MELLÉKLET a 2014.01.01. 2014.12.31. időszakról egyszerűsített éves beszámolóhoz I. ÁLTALÁNOS

Nyírbátori Városfejlesztő és Működtető Kft

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Korlátolt Felelősségű

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Korlátolt Felelősségű

KIEGÉSZÍTŐ MELLÉKLET 2014.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2014.12.31. Dátum: Debrecen, 2015. március 6. Főnix Takarékszövetkezet 4025 Debrecen, Petőfi tér 6. Fodorné Szabó Judit elnök-ügyvezető ig. Pinczésiné Ludman Viktória ügyvezető ig.

KIEGÉSZÍTŐ MELLÉKLET 2014.12.31. Dátum: Debrecen, 2015. március 6. Főnix Takarékszövetkezet 4025 Debrecen, Petőfi tér 6. Fodorné Szabó Judit elnök-ügyvezető ig. Pinczésiné Ludman Viktória ügyvezető ig.

MILLENÁRIS TUDOMÁNYOS KULTURÁLIS KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG

MILLENÁRIS TUDOMÁNYOS KULTURÁLIS KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG (korábban Millenáris Tudományos Kulturális Közhasznú Társaság 2008.03.31.-ig) 1024 Budapest, Kis Rókus u. 16-20. (www.millenaris.hu)

MILLENÁRIS TUDOMÁNYOS KULTURÁLIS KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG (korábban Millenáris Tudományos Kulturális Közhasznú Társaság 2008.03.31.-ig) 1024 Budapest, Kis Rókus u. 16-20. (www.millenaris.hu)

A SZÉKESFEHÉRVÁRI HŰTŐIPARI NYRT

1 0 5 6 4 3 0 3 1 5 3 3 1 1 4 0 7 Statisztikai számjel 0 7-1 0-0 0 1 0 1 3 Cégjegyzék száma A SZÉKESFEHÉRVÁRI HŰTŐIPARI NYRT 2005. ÉVI ÉVES JELENTÉSE A TŐKEPIACRÓL SZÓLÓ 2001. ÉVI CXX. TV. ALAPJÁN Mérleg

1 0 5 6 4 3 0 3 1 5 3 3 1 1 4 0 7 Statisztikai számjel 0 7-1 0-0 0 1 0 1 3 Cégjegyzék száma A SZÉKESFEHÉRVÁRI HŰTŐIPARI NYRT 2005. ÉVI ÉVES JELENTÉSE A TŐKEPIACRÓL SZÓLÓ 2001. ÉVI CXX. TV. ALAPJÁN Mérleg

Közhasznúsági jelentés

Közhasznúsági jelentés Közhasznú szervezet neve: MŰHELY PRODUKCIÓ Adószáma: 22631792-1-42 Cégjegyzék száma: 01-09-936654 Statisztikai számjele: 22631792-9001-113-01 Címe: 1117. Budapest, Galambóc u. 34.

Közhasznúsági jelentés Közhasznú szervezet neve: MŰHELY PRODUKCIÓ Adószáma: 22631792-1-42 Cégjegyzék száma: 01-09-936654 Statisztikai számjele: 22631792-9001-113-01 Címe: 1117. Budapest, Galambóc u. 34.

KIEGÉSZÍTŐ MELLÉKLET A KÖR 2004 Informatikai Nonprofit Kft. 2013. évi BESZÁMOLÓJÁHOZ

KIEGÉSZÍTŐ MELLÉKLET A 2013. évi BESZÁMOLÓJÁHOZ I. I/1. Általános rész A vállalkozás bemutatása 1. A cég elnevezése: KÖR 2004 Nonprofit Korlátolt Felelősségű Társaság 2. A cég rövidtett elnevezése: 3.

KIEGÉSZÍTŐ MELLÉKLET A 2013. évi BESZÁMOLÓJÁHOZ I. I/1. Általános rész A vállalkozás bemutatása 1. A cég elnevezése: KÖR 2004 Nonprofit Korlátolt Felelősségű Társaság 2. A cég rövidtett elnevezése: 3.

2012. évi Éves beszámoló

1 1 0 8 5 4 4 1 4 9 3 9 1 1 4 0 6 Statisztikai számjel 0 6 1 0 0 0 0 0 8 3 Cégjegyzék száma Tisza Volán Zrt. a vállalkozás megnevezése 672Ő. Szeged, Bakay Nándor u. Ő8. 62/560111 a vállalkozás címe, telefonszáma

1 1 0 8 5 4 4 1 4 9 3 9 1 1 4 0 6 Statisztikai számjel 0 6 1 0 0 0 0 0 8 3 Cégjegyzék száma Tisza Volán Zrt. a vállalkozás megnevezése 672Ő. Szeged, Bakay Nándor u. Ő8. 62/560111 a vállalkozás címe, telefonszáma

ÉVES BESZÁMOLÓ 2014.

Szécsény és Környéke Takarékszövetkezet 3170 Szécsény, Rákóczi út 71. Cg.: 12-02-000365 ÉVES BESZÁMOLÓ 2014. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés AMENNYIBEN NEM JELEZZÜK,

Szécsény és Környéke Takarékszövetkezet 3170 Szécsény, Rákóczi út 71. Cg.: 12-02-000365 ÉVES BESZÁMOLÓ 2014. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés AMENNYIBEN NEM JELEZZÜK,

ÉVES BESZÁMOLÓ. 2014. évi üzleti évről. Cégjegyzékszám: 02-09-063561 Statisztikai számjel: 11362018-3530-113-02. Pécs, Tüzér u. 18-20.

Pécs, Tüzér u. 18-20. ÉVES BESZÁMOLÓ 2014. évi üzleti évről Cégjegyzékszám: 02-09-063561 Statisztikai számjel: 11362018-3530-113-02 Készült: 2014. december 31-i fordulónappal 2015. február 15-én Vida János

Pécs, Tüzér u. 18-20. ÉVES BESZÁMOLÓ 2014. évi üzleti évről Cégjegyzékszám: 02-09-063561 Statisztikai számjel: 11362018-3530-113-02 Készült: 2014. december 31-i fordulónappal 2015. február 15-én Vida János

KIEGÉSZÍTŐ MELLÉKLET. 2007. évi. éves beszámolóhoz. S+H Portfolio Zrt. 2000 Szentendre Bánáti utca 2/a. Adószám: 11884264-2-13

S+H Portfolio Zrt. 2000 Szentendre Bánáti utca 2/a Adószám: 11884264-2-13 Cégjegyzékszám: 13-10-040601 KSH: 11884264-7412-114-13 KIEGÉSZÍTŐ MELLÉKLET 2007. évi éves beszámolóhoz A beszámoló auditált adatokat

S+H Portfolio Zrt. 2000 Szentendre Bánáti utca 2/a Adószám: 11884264-2-13 Cégjegyzékszám: 13-10-040601 KSH: 11884264-7412-114-13 KIEGÉSZÍTŐ MELLÉKLET 2007. évi éves beszámolóhoz A beszámoló auditált adatokat

KIEGÉSZITŐ MELLÉKLET A Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2013. december 31-i fordulónapra készített éves beszámolójához

KIEGÉSZITŐ MELLÉKLET A Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2013. december 31-i fordulónapra készített éves beszámolójához A vállalkozás ismertetése A Bethlen Gábor Alapkezelő Közhasznú Nonprofit

KIEGÉSZITŐ MELLÉKLET A Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2013. december 31-i fordulónapra készített éves beszámolójához A vállalkozás ismertetése A Bethlen Gábor Alapkezelő Közhasznú Nonprofit

Éves beszámoló. MISEK Miskolci Semmelweis Ignác Egészségügyi Központ és Egyetemi Oktató Kórház Nonprofit Kft. Miskolc, Csabai kapu 9-11 2010.

Statisztikai számjel: 14635306-8610-599-05 Cégjegyzék száma: CG. 05-09-017049 MISEK Miskolci Semmelweis Ignác Egészségügyi Központ és Egyetemi Oktató Kórház Nonprofit Kft. Miskolc, Csabai kapu 9-11 2010.

Statisztikai számjel: 14635306-8610-599-05 Cégjegyzék száma: CG. 05-09-017049 MISEK Miskolci Semmelweis Ignác Egészségügyi Központ és Egyetemi Oktató Kórház Nonprofit Kft. Miskolc, Csabai kapu 9-11 2010.

B E S Z Á M O L Ó az ÓZDINVEST KFT 2013. évi tevékenységéről J A V A S L A T

B E S Z Á M O L Ó az ÓZDINVEST KFT 213. évi tevékenységéről J A V A S L A T a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Tartalom: 213. évi beszámoló - mérleg - eredmény

B E S Z Á M O L Ó az ÓZDINVEST KFT 213. évi tevékenységéről J A V A S L A T a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Tartalom: 213. évi beszámoló - mérleg - eredmény

KIEGÉSZITŐ MELLÉKLET a Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2015. december 31-i fordulónapra készített éves beszámolójához

KIEGÉSZITŐ MELLÉKLET a Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2015. december 31-i fordulónapra készített éves beszámolójához Budapest, 2016. február 29. A vállalkozás ismertetése A Bethlen Gábor

KIEGÉSZITŐ MELLÉKLET a Bethlen Gábor Alapkezelő Közhasznú Nonprofit Zrt. 2015. december 31-i fordulónapra készített éves beszámolójához Budapest, 2016. február 29. A vállalkozás ismertetése A Bethlen Gábor

12. szám 123. évfolyam 2008. május 2. TARTALOM

12. szám 123. évfolyam 2008. május 2. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Utasítások 17/2008. (V. 2. MÁV Ért. 12.) VIG. sz. vezérigazgatói utasítás a MÁV Zrt. Értékelési

12. szám 123. évfolyam 2008. május 2. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Utasítások 17/2008. (V. 2. MÁV Ért. 12.) VIG. sz. vezérigazgatói utasítás a MÁV Zrt. Értékelési

Független Könyvvizsgálói Jelentés

Morál-Audit Kft. 5309. Berekfürdő, Búzavirág u. 24. 1075. Budapest, Wesselényi u. 12. II/1. Tel.: +36 30 2070 735 email: moral.audit@gmail.com Független Könyvvizsgálói Jelentés a MAHART-Szabadkikötő Zrt.

Morál-Audit Kft. 5309. Berekfürdő, Búzavirág u. 24. 1075. Budapest, Wesselényi u. 12. II/1. Tel.: +36 30 2070 735 email: moral.audit@gmail.com Független Könyvvizsgálói Jelentés a MAHART-Szabadkikötő Zrt.

Éves beszámoló 01-09-562612. 1095. BUDAPEST, Laczkovich u.1. 2013. Üzleti évről. a vállalkozás vezetője. a vállalkozás címe, telefonszáma 06-1-2056068

1 2 1 8 1 5 2 4 2 2 1 1 1 3 1 Statisztikai számjel 1-9-562612 Cégjegyzék száma a vállalkozás megnevezése FCSM Mélyépítő KFT. a vállalkozás címe, telefonszáma 195. BUDAPEST, Laczkovich u.1. 6-1-25668 Éves

1 2 1 8 1 5 2 4 2 2 1 1 1 3 1 Statisztikai számjel 1-9-562612 Cégjegyzék száma a vállalkozás megnevezése FCSM Mélyépítő KFT. a vállalkozás címe, telefonszáma 195. BUDAPEST, Laczkovich u.1. 6-1-25668 Éves

Kiegészítő Melléklet

Kiegészítő Melléklet a BISZ Zrt. 2012. évi beszámolójához Tartalomjegyzék 1. Általános kiegészítések... 2 1.1. A BISZ Zrt. bemutatása... 2 1.2. A BISZ Zrt. irányításának rendszere... 3 1.3. BISZ Zrt. számviteli

Kiegészítő Melléklet a BISZ Zrt. 2012. évi beszámolójához Tartalomjegyzék 1. Általános kiegészítések... 2 1.1. A BISZ Zrt. bemutatása... 2 1.2. A BISZ Zrt. irányításának rendszere... 3 1.3. BISZ Zrt. számviteli

KIEGÉSZÍTŐ MELLÉKLET. a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft. 2013. éves beszámolóhoz

KIEGÉSZÍTŐ MELLÉKLET a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft 2013 éves beszámolóhoz A kiegészítő melléklet szerepe a számviteli törvény 88 -a értelmében, hogy számszerű és szöveges magyarázatot adjon

KIEGÉSZÍTŐ MELLÉKLET a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft 2013 éves beszámolóhoz A kiegészítő melléklet szerepe a számviteli törvény 88 -a értelmében, hogy számszerű és szöveges magyarázatot adjon

Pannon Várszínház Színművészetfejlesztési Nonoprofit Kft

Adószám: 20999476 2 19 Cégbíróság: Veszprém Megyei Törvényszék Cégjegyzékszám: 19-09-511588 Pannon Várszínház Színművészetfejlesztési Nonoprofit Kft 8200. Veszprém, Rákóczi u. 1. 1.em. 1. Kiegészítő melléklet

Adószám: 20999476 2 19 Cégbíróság: Veszprém Megyei Törvényszék Cégjegyzékszám: 19-09-511588 Pannon Várszínház Színművészetfejlesztési Nonoprofit Kft 8200. Veszprém, Rákóczi u. 1. 1.em. 1. Kiegészítő melléklet

Eszközök és források értékelési szabályzata

ORSZÁGOS POLGÁRŐR SZÖVETSÉG Levélcím: Telefon: Fax: BM-tel: BM-fax: E-mail: 1077 Budapest, Király u. 71. 441-1827 441-1794 441-1821 21-248 21-232 kozpontiiroda@opsz.hu J ó v á h a g y o m: Budapest, 2015.

ORSZÁGOS POLGÁRŐR SZÖVETSÉG Levélcím: Telefon: Fax: BM-tel: BM-fax: E-mail: 1077 Budapest, Király u. 71. 441-1827 441-1794 441-1821 21-248 21-232 kozpontiiroda@opsz.hu J ó v á h a g y o m: Budapest, 2015.

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Érd, 2015. december 9. Lanku Ildikó ügyvezető Érd és Térsége Csatorna-szolgáltató Korlátolt Felelősségű Társaság 2030 Érd, Fehérvári út 63/b-c. Postacím: 2031 Érd,

KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Érd, 2015. december 9. Lanku Ildikó ügyvezető Érd és Térsége Csatorna-szolgáltató Korlátolt Felelősségű Társaság 2030 Érd, Fehérvári út 63/b-c. Postacím: 2031 Érd,

B E S Z Á M O L Ó az ÓZDINVEST KFT 2012. évi tevékenységéről J A V A S L A T

B E S Z Á M O L Ó az ÓZDINVEST KFT 212. évi tevékenységéről J A V A S L A T a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Tartalom: 212. évi beszámoló - mérleg - eredmény

B E S Z Á M O L Ó az ÓZDINVEST KFT 212. évi tevékenységéről J A V A S L A T a mérleg megállapítására, üzleti jelentés és eredménykimutatás jóváhagyására Tartalom: 212. évi beszámoló - mérleg - eredmény

Gyógyír XI. Egészségügyi Szolgáltató Nonprofit Kft. Kiegészítő melléklet

Statisztikai számjel: 21814097-8512-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Nonprofit Kft. 2010. évi Éves beszámoló Kiegészítő melléklet Budapest, 2011. április 8. P.H...

Statisztikai számjel: 21814097-8512-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Nonprofit Kft. 2010. évi Éves beszámoló Kiegészítő melléklet Budapest, 2011. április 8. P.H...

E S Z K Ö Z Ö K ( A K T Í V Á K

MÉRLEG KSH: 10043165-6419-122-03 Cg.: 03-02-000189 Dunapataj és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2012.év 2013.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K

MÉRLEG KSH: 10043165-6419-122-03 Cg.: 03-02-000189 Dunapataj és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2012.év 2013.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K

{ I f. Eves beszámoló 2012. év. Kft. NYÍRTÁVHŐ. aválljlkoi,4s ve~etője (képviselője) 4400 NYÍREGYHÁZA, NÉPKERT U.12. T.

4400 NYÍREGYHÁZA, NÉPKERT U.12. T.") 11241256-3530-113-15 Statisztikai számjel Cg.15-09-061685 Cégjegyzék száma NYÍRTÁVHŐ Kft. 4400 NYÍREGYHÁZA, NÉPKERT U.12. T.: 42/314-433, Eves beszámoló 2012. év A beszámoló készítésének időpontja: 2013,

11241256-3530-113-15 Statisztikai számjel Cg.15-09-061685 Cégjegyzék száma NYÍRTÁVHŐ Kft. 4400 NYÍREGYHÁZA, NÉPKERT U.12. T.: 42/314-433, Eves beszámoló 2012. év A beszámoló készítésének időpontja: 2013,

Balatoni Halászati Zrt. MÉRLEG

1 1 2 2 6 5 8 3 0 3 1 2 1 1 4 1 4 Statisztikai számjel 1 4 _ 1 0 3 0 0 0 5 4 Cégjegyzék szám Balatoni Halászati Zrt. MÉRLEG MÉRLEG Eszközök (aktívák) adatok ezer Ft-ban A tétel megnevezése Előző év Tárgy

1 1 2 2 6 5 8 3 0 3 1 2 1 1 4 1 4 Statisztikai számjel 1 4 _ 1 0 3 0 0 0 5 4 Cégjegyzék szám Balatoni Halászati Zrt. MÉRLEG MÉRLEG Eszközök (aktívák) adatok ezer Ft-ban A tétel megnevezése Előző év Tárgy

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 sztantics@szentes.hu

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 sztantics@szentes.hu Tárgy: Szentes Városi Szolgáltató Kft 2013. évi beszámolója Szentes Város Önkormányzata

Szentesi Közös Önkormányzati Hivatal JEGYZŐJÉTŐL 6600 Szentes, Kossuth tér 6. 63/510-384 63/510-332 sztantics@szentes.hu Tárgy: Szentes Városi Szolgáltató Kft 2013. évi beszámolója Szentes Város Önkormányzata

ÉVES BESZÁMOLÓ KIEGÉSZÍTŐ MELLÉKLET 2015.12.31.

ÉVES BESZÁMOLÓ KIEGÉSZÍTŐ MELLÉKLET 2015.12.31. Dátum: Mohács, 2016. március 11.... Mohácsi Takarék Bank Zrt. Kultné Mátyás Rita Lovász Ildikó elnök-vezérigazgató gazdasági igazgató. 1. A vállalkozás főbb

ÉVES BESZÁMOLÓ KIEGÉSZÍTŐ MELLÉKLET 2015.12.31. Dátum: Mohács, 2016. március 11.... Mohácsi Takarék Bank Zrt. Kultné Mátyás Rita Lovász Ildikó elnök-vezérigazgató gazdasági igazgató. 1. A vállalkozás főbb

KIEGÉSZÍTŐ MELLÉKLET 2010. ÉVI SZEGED, 2011. ÁPRILIS 15. A SZEGEDI SPORT ÉS FÜRDŐK KFT. ÉVES BESZÁMOLÓJÁHOZ HORVÁTH ANDRÁS ÜGYVEZETŐ IGAZGATÓ

KIEGÉSZÍTŐ MELLÉKLET A SZEGEDI SPORT ÉS FÜRDŐK KFT. 2010. ÉVI ÉVES BESZÁMOLÓJÁHOZ SZEGED, 2011. ÁPRILIS 15. HORVÁTH ANDRÁS ÜGYVEZETŐ IGAZGATÓ 1 I. ÁLTALÁNOS RÉSZ 1. A VÁLLALKOZÁS BEMUTATÁSA: Működési forma:

KIEGÉSZÍTŐ MELLÉKLET A SZEGEDI SPORT ÉS FÜRDŐK KFT. 2010. ÉVI ÉVES BESZÁMOLÓJÁHOZ SZEGED, 2011. ÁPRILIS 15. HORVÁTH ANDRÁS ÜGYVEZETŐ IGAZGATÓ 1 I. ÁLTALÁNOS RÉSZ 1. A VÁLLALKOZÁS BEMUTATÁSA: Működési forma:

1.b. 2.a. 2.b. 3.a. 3.b. 4.a. 4.b.

TARTALOMJEGYZÉK 1.a. A számvitel törvényi szintű szabályozásának szükségessége. A számviteli törvény célja, filozófiája, hatálya, kikre terjed ki. A számviteli törvény által meghatározott számviteli alapelvek

TARTALOMJEGYZÉK 1.a. A számvitel törvényi szintű szabályozásának szükségessége. A számviteli törvény célja, filozófiája, hatálya, kikre terjed ki. A számviteli törvény által meghatározott számviteli alapelvek

Szécsényi Agro-Help Nonprofit Kft. 3170 Szécsény Rákóczi út.90/b. Kiegészítő melléklet 2008.

0 Adószám: 18633849-2-12 Cégbíróság: Nógrád Megyei Bíróság mint cégbíróság Cégjegyzék szám: 12-09-005723 3170 Szécsény Rákóczi út.90/b Kiegészítő melléklet 2008. Fordulónap: 2008. december 31. Beszámolási

0 Adószám: 18633849-2-12 Cégbíróság: Nógrád Megyei Bíróság mint cégbíróság Cégjegyzék szám: 12-09-005723 3170 Szécsény Rákóczi út.90/b Kiegészítő melléklet 2008. Fordulónap: 2008. december 31. Beszámolási

KONSZOLIDÁLT ÉVES BESZÁMOLÓ

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2014. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2014. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

K&H BANK ZRT. KONSZOLIDÁLT ÉVES BESZÁMOLÓ 2009. DECEMBER 31. TARTALOMJEGYZÉK

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KÖZVETLENÜL A SAJÁT TŐKÉBEN ELSZÁMOLT KONSZOLIDÁLT EREDMÉNY...5 KONSZOLIDÁLT MÉRLEG...6 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...7 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KÖZVETLENÜL A SAJÁT TŐKÉBEN ELSZÁMOLT KONSZOLIDÁLT EREDMÉNY...5 KONSZOLIDÁLT MÉRLEG...6 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...7 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8

Észak-dunántúli Áramszolgáltató Részvénytársaság. Tőzsdei éves jelentés 2002

Észak-dunántúli Áramszolgáltató Részvénytársaság Tőzsdei éves jelentés 2002 Az éves jelentés tartalma Mérleg, Eredménykimutatás 3. oldal Kiegészítő melléklet 8. oldal Üzleti jelentés... 51. oldal Budapesti

Észak-dunántúli Áramszolgáltató Részvénytársaság Tőzsdei éves jelentés 2002 Az éves jelentés tartalma Mérleg, Eredménykimutatás 3. oldal Kiegészítő melléklet 8. oldal Üzleti jelentés... 51. oldal Budapesti

Kiegészítő melléklet 2013 üzleti évről

Statisztikai számjel: 13546636360011315 Cégjegyzék száma: 15-09 - 070074 Vállalkozás megnevezése: Szalka-Víz Mátészalka Térségi Víz- és Csatornaszolgáltató Korlátolt Felelősségű Társaság Vállalkozás címe:

Statisztikai számjel: 13546636360011315 Cégjegyzék száma: 15-09 - 070074 Vállalkozás megnevezése: Szalka-Víz Mátészalka Térségi Víz- és Csatornaszolgáltató Korlátolt Felelősségű Társaság Vállalkozás címe:

Észak-dunántúli Áramszolgáltató Rt. Tőzsdei Éves Jelentés 2003

Észak-dunántúli Áramszolgáltató Rt. Tőzsdei Éves Jelentés 2003 2004. április 29. Gazdasági Igazgatóság / Economic Directorate Az éves jelentés tartalma: Tartalom. 1. oldal Független Könyvvizsgálói jelentés

Észak-dunántúli Áramszolgáltató Rt. Tőzsdei Éves Jelentés 2003 2004. április 29. Gazdasági Igazgatóság / Economic Directorate Az éves jelentés tartalma: Tartalom. 1. oldal Független Könyvvizsgálói jelentés

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 15. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 01 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/M/A3

2015. 07. 15. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 01 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/M/A3

ALPOLGÁRMESTERE. ELŐTERJESZTÉS a Képviselő-testület 2013. április 25-i ülésére

Budapest Főváros IV. kerület, Újpest Önkormányzat ALPOLGÁRMESTERE : 1041 Bu da pest, Istvá n út 14. /Fa x: 231-3141 /231-315 1 e-ma il: msza bolcs@u jpest.hu ELŐTERJESZTÉS a Képviselő-testület 2013. április

Budapest Főváros IV. kerület, Újpest Önkormányzat ALPOLGÁRMESTERE : 1041 Bu da pest, Istvá n út 14. /Fa x: 231-3141 /231-315 1 e-ma il: msza bolcs@u jpest.hu ELŐTERJESZTÉS a Képviselő-testület 2013. április

A társaság alapadatai

A társaság alapadatai Megnevezése: Működési formája. ÖKO-DOMBÓ Dombóvári Környezet- és Hulladékgazdálkodási Nonprofit Kft. Korlátolt felelősségű társaság Cégjegyzék száma: 17-09-005330 Adószáma: 13490315-2-17

A társaság alapadatai Megnevezése: Működési formája. ÖKO-DOMBÓ Dombóvári Környezet- és Hulladékgazdálkodási Nonprofit Kft. Korlátolt felelősségű társaság Cégjegyzék száma: 17-09-005330 Adószáma: 13490315-2-17

15EB 01 15EB 01/A. Cégadatok (A) Sopronkőhidai Ipari és Szolgáltató Kft. Cégjegyzékszáma: 08 09 003769

Sopronkőhidai Ipari és Szolgáltató Kft. Cégjegyzékszáma: 08 09 003769") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 Cégjegyzékszáma: 08 09 003769 Székhelye: Sopronkőhidai

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 Cégjegyzékszáma: 08 09 003769 Székhelye: Sopronkőhidai

Ellenőrző kérdések és feladatok... 53

Tartalomjegyzék 6. A kötelezettségekkel kapcsolatos elszámolások............................. 9 6.1 A kötelezettségek fogalma............................................ 9 6.1.1 Hosszú lejáratú kötelezettségek.................................

Tartalomjegyzék 6. A kötelezettségekkel kapcsolatos elszámolások............................. 9 6.1 A kötelezettségek fogalma............................................ 9 6.1.1 Hosszú lejáratú kötelezettségek.................................

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KIEGÉSZÍTŐ MELLÉKLET. a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft. 2011. évi mérlegéhez és eredménykimutatásához. 1. Általános rész

KIEGÉSZÍTŐ MELLÉKLET a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft 2011 évi mérlegéhez és eredménykimutatásához 11 A társaság bemutatása, főbb adatai: 1 Általános rész A társaság neve : KECSKEMÉTI TERMOSTAR

KIEGÉSZÍTŐ MELLÉKLET a KECSKEMÉTI TERMOSTAR Hőszolgáltató Kft 2011 évi mérlegéhez és eredménykimutatásához 11 A társaság bemutatása, főbb adatai: 1 Általános rész A társaság neve : KECSKEMÉTI TERMOSTAR

KIEGÉSZÍTŐ MELLÉKLET. Füzesgyógy Vidékfejlesztési Centrum. korlátolt felelősségű társaság. 2014. december 31-i egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2014. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2014. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

ÉVES BESZÁMOLÓ 2013.

Nagykáta és Vidéke TAKARÉKSZÖVETKEZET 2760 Nagykáta, Dózsa György u10. Internet: www.nagykatatksz.hu Cg.:13-02-050256 ÉVES BESZÁMOLÓ 2013. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói

Nagykáta és Vidéke TAKARÉKSZÖVETKEZET 2760 Nagykáta, Dózsa György u10. Internet: www.nagykatatksz.hu Cg.:13-02-050256 ÉVES BESZÁMOLÓ 2013. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói

ÉVES BESZÁMOLÓ 2015.

HÉVÍZ ÉS VIDÉKE TAKARÉKSZÖVETKEZET 8380 HÉVÍZ, SZÉCHENYI U. 66. Cg : 02-02-050059 ÉVES BESZÁMOLÓ 2015. Mérleg Eredménykimutatás Kiegészítő melléklet Könyvvizsgálói jelentés Üzleti jelentés 1.

HÉVÍZ ÉS VIDÉKE TAKARÉKSZÖVETKEZET 8380 HÉVÍZ, SZÉCHENYI U. 66. Cg : 02-02-050059 ÉVES BESZÁMOLÓ 2015. Mérleg Eredménykimutatás Kiegészítő melléklet Könyvvizsgálói jelentés Üzleti jelentés 1.

A RÁBA Nyrt. 2012. I-IV. negyedéves jelentése ÖSSZEFOGLALÁS

A RÁBA Nyrt. 2012. I-IV. negyedéves jelentése Nem auditált, konszolidált negyedéves jelentés a Nemzetközi Pénzügyi Jelentéskészítési Szabványok (IFRS) szerint A társaság neve: RÁBA Járműipari Holding Nyilvánosan

A RÁBA Nyrt. 2012. I-IV. negyedéves jelentése Nem auditált, konszolidált negyedéves jelentés a Nemzetközi Pénzügyi Jelentéskészítési Szabványok (IFRS) szerint A társaság neve: RÁBA Járműipari Holding Nyilvánosan

ÉVES BESZÁMOLÓ 2009. Győr, 2010. április 27. A Éves Beszámoló tartalma: Mérlegkimutatás Eredménykimutatás Kiegészítő melléklet

ÉVES BESZÁMOLÓ 29. A Éves Beszámoló tartalma: Mérlegkimutatás Eredménykimutatás Kiegészítő melléklet Győr, 21. április 27. T A R T A L O M MÉRLEGKIMUTATÁS... 3 EREDMÉNYKIMUTATÁS... 7 KIEGÉSZÍT MELLÉKLET...

ÉVES BESZÁMOLÓ 29. A Éves Beszámoló tartalma: Mérlegkimutatás Eredménykimutatás Kiegészítő melléklet Győr, 21. április 27. T A R T A L O M MÉRLEGKIMUTATÁS... 3 EREDMÉNYKIMUTATÁS... 7 KIEGÉSZÍT MELLÉKLET...

M-SPIRIT SZOLGÁLTATÓ KFT. 2013. ÉVI GAZDÁLKODÁSÁRÓL

ÜZLETI JELENTÉS AZ M-SPIRIT SZOLGÁLTATÓ KFT. 2013. ÉVI GAZDÁLKODÁSÁRÓL Veszprém, 2013. február 14. Dr. Markovszky György ügyvezető igazgató 1 Üzleti Jelentés az M-Spirit Kft. 2013. évi gazdálkodásáról

ÜZLETI JELENTÉS AZ M-SPIRIT SZOLGÁLTATÓ KFT. 2013. ÉVI GAZDÁLKODÁSÁRÓL Veszprém, 2013. február 14. Dr. Markovszky György ügyvezető igazgató 1 Üzleti Jelentés az M-Spirit Kft. 2013. évi gazdálkodásáról

HNK-2015/304. A Hipavilon Magyar Szellemi Tulajdon Ügynökség Nonprofit Kft. 2014. évi egyszerűsített éves beszámolója

HNK-2015/304 A Hipavilon Magyar Szellemi Tulajdon Ügynökség Nonprofit Kft. 2014. évi egyszerűsített éves beszámolója -1- Tartalomjegyzék: 1. Általános információk a beszámolóhoz 1.1. A gazdálkodó

HNK-2015/304 A Hipavilon Magyar Szellemi Tulajdon Ügynökség Nonprofit Kft. 2014. évi egyszerűsített éves beszámolója -1- Tartalomjegyzék: 1. Általános információk a beszámolóhoz 1.1. A gazdálkodó

KIEGÉSZÍTŐ MELLÉKLET. 2006.évi. egyszerűsített éves beszámolóhoz. Dányi Kommunális Közhasznú Társaság. 2118 Dány, Dózsa György u. 43.

Dányi Kommunális Közhasznú Társaság 2118 Dány, Dózsa György u. 43. Cégjegyzékszám: 13-14-000066 Adószám: 20162892-2-13 KIEGÉSZÍTŐ MELLÉKLET 2006.évi egyszerűsített éves beszámolóhoz Dány, 2007. május 14.

Dányi Kommunális Közhasznú Társaság 2118 Dány, Dózsa György u. 43. Cégjegyzékszám: 13-14-000066 Adószám: 20162892-2-13 KIEGÉSZÍTŐ MELLÉKLET 2006.évi egyszerűsített éves beszámolóhoz Dány, 2007. május 14.

M E G H Í V Ó. Gyomaendrőd Város Polgármestere tisztelettel meghívja Önt a Képviselő-testület. 2012. május 16-án 16 órakor

Gyomaendrőd Város Polgármestere 5500 Gyomaendrőd, Szabadság tér 1. Tel./Fax: (66) 521-600, (66) 283-288 Web site: www.gyomaendrod.hu e-mail: polgarmester@gyomaendrod.hu M E G H Í V Ó Gyomaendrőd Város

Gyomaendrőd Város Polgármestere 5500 Gyomaendrőd, Szabadság tér 1. Tel./Fax: (66) 521-600, (66) 283-288 Web site: www.gyomaendrod.hu e-mail: polgarmester@gyomaendrod.hu M E G H Í V Ó Gyomaendrőd Város

NÉMET-MAGYAR IPARI- ÉS KERESKEDELMI KAMARA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A 2015. DECEMBER 31-ÉN VÉGZŐDŐ ÉVRE

NÉMET-MAGYAR IPARI- ÉS KERESKEDELMI KAMARA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A 2015. DECEMBER 31-ÉN VÉGZŐDŐ ÉVRE NÉMET-MAGYAR IPARI-ÉS KERESKEDELMI KAMARA MÉRLEG A 2015. DECEMBER 31-ÉN VÉGZŐDŐ ÉVRE (Az összes

NÉMET-MAGYAR IPARI- ÉS KERESKEDELMI KAMARA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A 2015. DECEMBER 31-ÉN VÉGZŐDŐ ÉVRE NÉMET-MAGYAR IPARI-ÉS KERESKEDELMI KAMARA MÉRLEG A 2015. DECEMBER 31-ÉN VÉGZŐDŐ ÉVRE (Az összes

A KAPOSVÁR JÉGCSARNOK KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1/2016 (IV. 28.) SZÁMÚ ALAPÍTÓI HATÁROZATA

SZÁMÚ ALAPÍTÓI HATÁROZATA") A KAPOSVÁR JÉGCSARNOK KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1/2016 (IV. 28.) SZÁMÚ ALAPÍTÓI HATÁROZATA A KAPOS HOLDING Zrt. (7400 Kaposvár, Áchim A. u. 2. képviseli Gombos Attila elnökvezérigazgató), mint a KAPOSVÁR

A KAPOSVÁR JÉGCSARNOK KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1/2016 (IV. 28.) SZÁMÚ ALAPÍTÓI HATÁROZATA A KAPOS HOLDING Zrt. (7400 Kaposvár, Áchim A. u. 2. képviseli Gombos Attila elnökvezérigazgató), mint a KAPOSVÁR

15EB 01 15EB 01/A. Cégadatok (A) MAGYAR KÖZLÖNY LAP ÉS KÖNYVKIADÓ KFT. Cégjegyzékszáma: 01 09 269016

MAGYAR KÖZLÖNY LAP ÉS KÖNYVKIADÓ KFT. Cégjegyzékszáma: 01 09 269016") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 Cégjegyzékszáma: 01 09 269016 Székhelye: MAGYAR

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 Cégjegyzékszáma: 01 09 269016 Székhelye: MAGYAR

23497241-6820-572-02 02-09-077830. 7629 Pécs Komjáth A. u. 5. 2015.december 31. A társaság a mérlegét a../ 2016. számú határozatával jóváhagyta!

Statisztikai számjel: Cégjegyzék száma: 23497241-6820-572-02 02-09-077830 Vállalkozás megnevezése: Gandhi Gimnázium Közhasznú Nonprofit Kft. Vállalkozás címe: 7629 Pécs Komjáth A. u. 5. 2015.december 31.

Statisztikai számjel: Cégjegyzék száma: 23497241-6820-572-02 02-09-077830 Vállalkozás megnevezése: Gandhi Gimnázium Közhasznú Nonprofit Kft. Vállalkozás címe: 7629 Pécs Komjáth A. u. 5. 2015.december 31.

Várszínház és Kultúrmozgó Esztergom Nonprofit Kft. 2500 Esztergom, Imaház u. 2/A.

Adószám: 21893335-2-11 Cégbíróság: Tatabányai Törvényszék Cégbírósága Cégjegyzék szám: 11-09-013060 Várszínház és Kultúrmozgó Esztergom Nonprofit Kft. 2500 Esztergom, Imaház u. 2/A. Kiegészítő melléklet

Adószám: 21893335-2-11 Cégbíróság: Tatabányai Törvényszék Cégbírósága Cégjegyzék szám: 11-09-013060 Várszínház és Kultúrmozgó Esztergom Nonprofit Kft. 2500 Esztergom, Imaház u. 2/A. Kiegészítő melléklet

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)- 507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó ELŐTERJESZTÉS a Képviselő-testület 2014. április 23-i ülésére

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)- 507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó ELŐTERJESZTÉS a Képviselő-testület 2014. április 23-i ülésére

KETTŐS KÖNYVVITELT VEZETŐ SZERVEZET EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KÖZHASZNŰ EREDMÉNYKIMUTATÁSA " " VÁLTOZAT

2 3 7 0 2 0 3 3 9 0 0 1 5 7 2 0 2 Statisztikai számjel 0 2-0 9-0 7 8 2 1 3 Cégjegyzék száma A szervezet megnevezése: Pécsi Nemzeti Színház Nonprofit Kft. A szervezet címe: 7621 Pécs, Színház tér 1. 2 0

2 3 7 0 2 0 3 3 9 0 0 1 5 7 2 0 2 Statisztikai számjel 0 2-0 9-0 7 8 2 1 3 Cégjegyzék száma A szervezet megnevezése: Pécsi Nemzeti Színház Nonprofit Kft. A szervezet címe: 7621 Pécs, Színház tér 1. 2 0

Számvitel alapjai példatár. Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné

Számvitel alapjai példatár Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné Tartalomjegyzék Elõszó...7 I. fejezet Gazdasági társaságok alapítása...9 II.

Számvitel alapjai példatár Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné Tartalomjegyzék Elõszó...7 I. fejezet Gazdasági társaságok alapítása...9 II.

Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27.

ÉVES JELENTÉS 2004 Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27. VEZÉRIGAZGATÓ ÜZENETE Társaságunk a 2004. évben jelentősen növelte eredményét, miközben árbevételében jelentős változás nem történt.

ÉVES JELENTÉS 2004 Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27. VEZÉRIGAZGATÓ ÜZENETE Társaságunk a 2004. évben jelentősen növelte eredményét, miközben árbevételében jelentős változás nem történt.

Az EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság gyorsjelentése a Budapesti Értéktőzsde számára

Az EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság gyorsjelentése a Budapesti Értéktőzsde számára 2006. október 1. 2006. december 31. első negyedév (nem auditált mérlegadatok alapján) Az EGIS Nyrt.

Az EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság gyorsjelentése a Budapesti Értéktőzsde számára 2006. október 1. 2006. december 31. első negyedév (nem auditált mérlegadatok alapján) Az EGIS Nyrt.

KIEGÉSZÍTŐ MELLÉKLET A NAGYERDEI KULTÚRPARK NONPROFIT KFT 2014.01.01. 2014.12.31. TERJEDŐ IDŐSZAKRÓL ELKÉSZÍTETT BESZÁMOLÓHOZ

NAGYERDEI KULTÚRPARK NONPROFIT KFT. : 4032 Debrecen, Ady Endre u. 1. : 52/ 310-065, 413-515; Fax: 52/ 532-774 KIEGÉSZÍTŐ MELLÉKLET A NAGYERDEI KULTÚRPARK NONPROFIT KFT 2014.01.01. 2014.12.31. TERJEDŐ IDŐSZAKRÓL

NAGYERDEI KULTÚRPARK NONPROFIT KFT. : 4032 Debrecen, Ady Endre u. 1. : 52/ 310-065, 413-515; Fax: 52/ 532-774 KIEGÉSZÍTŐ MELLÉKLET A NAGYERDEI KULTÚRPARK NONPROFIT KFT 2014.01.01. 2014.12.31. TERJEDŐ IDŐSZAKRÓL

E L Ő T E R J E S Z T É S Szombathely Megyei Jogú Város Gazdasági és Városstratégiai Bizottság részére

1 2 E L Ő T E R J E S Z T É S Szombathely Megyei Jogú Város Gazdasági és Városstratégiai Bizottság részére SZOMBATHELYI TÁVHŐSZOLGÁLTATÓ KFT. 2015. ÉVI I. FÉLÉVES MÉRLEGBESZÁMOLÓJA Tisztelt Gazdasági és

1 2 E L Ő T E R J E S Z T É S Szombathely Megyei Jogú Város Gazdasági és Városstratégiai Bizottság részére SZOMBATHELYI TÁVHŐSZOLGÁLTATÓ KFT. 2015. ÉVI I. FÉLÉVES MÉRLEGBESZÁMOLÓJA Tisztelt Gazdasági és

A RÁBA Nyrt. 2013. I-IV. negyedéves jelentése ÖSSZEFOGLALÁS

A RÁBA Nyrt. 2013. I-IV. negyedéves jelentése Nem auditált, konszolidált negyedéves jelentés a Nemzetközi Pénzügyi Jelentéskészítési Szabványok (IFRS) szerint A társaság neve: RÁBA Járműipari Holding Nyilvánosan

A RÁBA Nyrt. 2013. I-IV. negyedéves jelentése Nem auditált, konszolidált negyedéves jelentés a Nemzetközi Pénzügyi Jelentéskészítési Szabványok (IFRS) szerint A társaság neve: RÁBA Járműipari Holding Nyilvánosan

15EB 01 15EB 01/A. ÉVES MÉRLEG "A" típus

2016. 06. 08. Elektronikus Beszámoló Portál Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01

2016. 06. 08. Elektronikus Beszámoló Portál Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01

Egyszerűsített éves beszámoló mérlege "A" változat

Adószám: 14419250-2-09 Cégbíróság: Debreceni Törvényszék Cégbírósága Cégjegyzék szám: 09-09-015413 ALFÖLD SZAKKÉPZŐ Szakképzés-szervezési Nonprofit Közhasznú Kft 4030 Debrecen, Fokos utca 12 Egyszerűsített

Adószám: 14419250-2-09 Cégbíróság: Debreceni Törvényszék Cégbírósága Cégjegyzék szám: 09-09-015413 ALFÖLD SZAKKÉPZŐ Szakképzés-szervezési Nonprofit Közhasznú Kft 4030 Debrecen, Fokos utca 12 Egyszerűsített

a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság

KIEGÉSZÍTŐ MELLÉKLET a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság 2013. évi beszámolójához BELVÁROSI KASZINÓ SZERENCSEJÁTÉK SZERVEZŐ KFT. 2 I. ÁLTALÁNOS RÉSZ 1. A VÁLLALKOZÁS

KIEGÉSZÍTŐ MELLÉKLET a Belvárosi Kaszinó Szerencsejáték Szervező Korlátolt Felelősségű Társaság 2013. évi beszámolójához BELVÁROSI KASZINÓ SZERENCSEJÁTÉK SZERVEZŐ KFT. 2 I. ÁLTALÁNOS RÉSZ 1. A VÁLLALKOZÁS

Kiegészítő melléklet és üzleti jelentés

DÉL-PEST MEGYEI VÍZIKÖZMŰ SZOLGÁLTATÓ ZRT Kiegészítő melléklet és üzleti jelentés 2012. 07. 06-2012. 12. 31. Tartalomjegyzék Tartalomjegyzék...2 1. Bevezetés...4 2. A Társaság bemutatása...4 A vállalkozás

DÉL-PEST MEGYEI VÍZIKÖZMŰ SZOLGÁLTATÓ ZRT Kiegészítő melléklet és üzleti jelentés 2012. 07. 06-2012. 12. 31. Tartalomjegyzék Tartalomjegyzék...2 1. Bevezetés...4 2. A Társaság bemutatása...4 A vállalkozás

KIEGÉSZÍTŐ MELLÉKLET az ACCESS Ingatlan Nyíltvégű Befektetési Alap 2011. évi Éves beszámolójához Az Access Ingatlan Befektetési Alap 2011. december 31-i mérleg szerinti Saját tőkéje (nettó eszközértéke)

KIEGÉSZÍTŐ MELLÉKLET az ACCESS Ingatlan Nyíltvégű Befektetési Alap 2011. évi Éves beszámolójához Az Access Ingatlan Befektetési Alap 2011. december 31-i mérleg szerinti Saját tőkéje (nettó eszközértéke)

ÉVES BESZÁMOLÓ Kiegészítő melléklete 2012.

BAKONYVIDÉKE TAKARÉKSZÖVETKEZET 2870 Kisbér, Kossuth L. u. 14. Cg.: 11-02-000651 ÉVES BESZÁMOLÓ Kiegészítő melléklete 2012.... TARTALOMJEGYZÉK KIEGÉSZÍTŐ MELLÉKLET... 3 I. Általános rész... 3 1. A Takarékszövetkezet

BAKONYVIDÉKE TAKARÉKSZÖVETKEZET 2870 Kisbér, Kossuth L. u. 14. Cg.: 11-02-000651 ÉVES BESZÁMOLÓ Kiegészítő melléklete 2012.... TARTALOMJEGYZÉK KIEGÉSZÍTŐ MELLÉKLET... 3 I. Általános rész... 3 1. A Takarékszövetkezet

33 342 33 342 105 000 Jelentés a könyvvizsgálat végrehajtásáról EXTERNET Nyrt. Az üzleti év: 2008. január 1. - 2008. december 31. 1/12 KSH SZÁM: 14003790-6190-114-16 CÉGJEGYZÉK: 16-10-001759 ssz / E Ft

33 342 33 342 105 000 Jelentés a könyvvizsgálat végrehajtásáról EXTERNET Nyrt. Az üzleti év: 2008. január 1. - 2008. december 31. 1/12 KSH SZÁM: 14003790-6190-114-16 CÉGJEGYZÉK: 16-10-001759 ssz / E Ft

KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

NAGYERDEI KULTÚRPARK NONPROFIT KFT. : 4032 Debrecen, Ady Endre u. 1. : 52/ 310-065, 413-515; Fax: 52/ 532-774

NAGYERDEI KULTÚRPARK NONPROFIT KFT. : 4032 Debrecen, Ady Endre u. 1. : 52/ 310-065, 413-515; Fax: 52/ 532-774 KIEGÉSZÍTŐ MELLÉKLET A NAGYERDEI KULTÚRPARK NONPROFIT KFT 2013.01.01. 2013.12.31. TERJEDŐ IDŐSZAKRÓL

NAGYERDEI KULTÚRPARK NONPROFIT KFT. : 4032 Debrecen, Ady Endre u. 1. : 52/ 310-065, 413-515; Fax: 52/ 532-774 KIEGÉSZÍTŐ MELLÉKLET A NAGYERDEI KULTÚRPARK NONPROFIT KFT 2013.01.01. 2013.12.31. TERJEDŐ IDŐSZAKRÓL

BORSOD TAKARÉK Takarékszövetkezet Nyilvánosságra hozatal 2013.év. Kockázatkezelési elvek, módszerek

BORSOD TAKARÉK Takarékszövetkezet Nyilvánosságra hozatal 2013.év A BORSOD TAKARÉK Takarékszövetkezet A hitelintézetekről és pénzügyi vállalkozásról szóló 1996. évi CXII. Tv. 137/A és A hitelintézetek nyilvánosságra

BORSOD TAKARÉK Takarékszövetkezet Nyilvánosságra hozatal 2013.év A BORSOD TAKARÉK Takarékszövetkezet A hitelintézetekről és pénzügyi vállalkozásról szóló 1996. évi CXII. Tv. 137/A és A hitelintézetek nyilvánosságra

ÉVES BESZÁMOLÓ 2015.