Mérnökgazdasági számítások. Dr. Mályusz Levente Építéskivitelezési Tanszék

|

|

|

- Boglárka Kis

- 10 évvel ezelőtt

- Látták:

Átírás

1 Mérnökgazdasági számítások Dr. Mályusz Levente Építéskivitelezési Tanszék

2 Tartalom Beruházási döntések Pénzfolyamok meghatározása Tõke alternatíva költsége Mérnökgazdasági számítások Pénzügyi mutatók Finanszírozási döntések Tõkeáttétel hatása Kockázat mérése, kezelése

3 Pénzfolyam elemeinek a meghatározása Pénzügyileg realizált bevétel és kiadás és ezek idõpontja Adó kiszámítása számviteli törvény szerint Pld: tárgyi eszközök beszerzési ára Pénzfolyam: a tényleges összeg a kifizetés idõpontjában Számvitelbõl értékcsökkenési leírás Kaució!

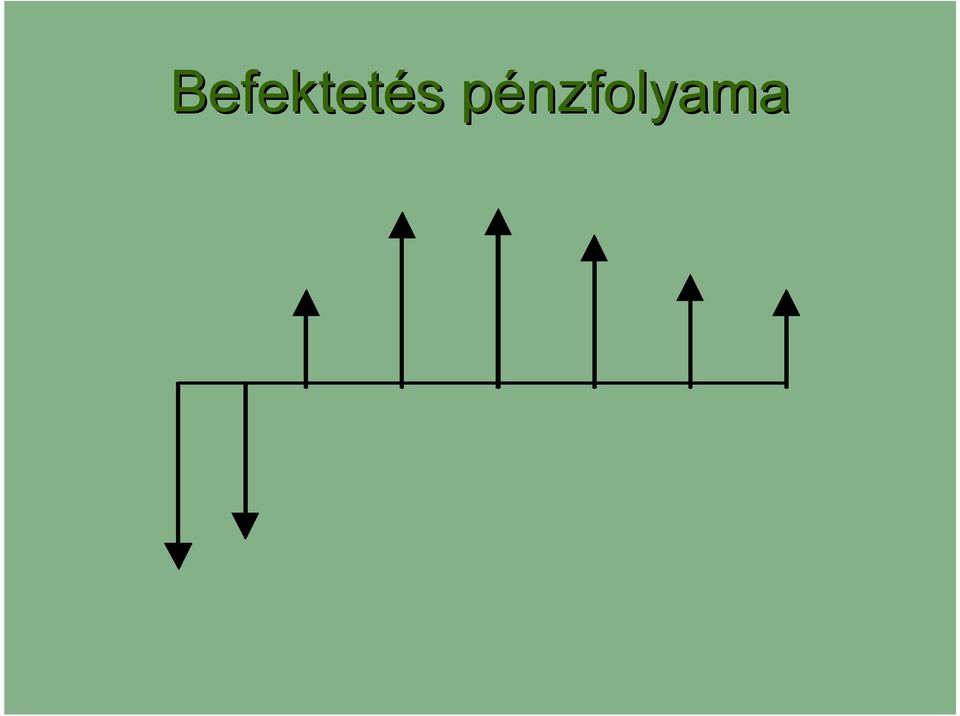

4 Befektetés pénzfolyama

5 Mit diszkontáljunk? Tényleges és látszólagos pénzáramlásokat, amelyek a projekt hatásaként jöttek létre Csak a növekményt vegyük figyelembe Tõke alternatíva költségét vegyük figyelembe Infláció figyelembe vétele legyen következetes Adózás utáni állapotot mindig vegyük figyelembe

6 részletesen Közvetett költségek meghatározása növekményi alapon Forgótõkeigény Felejtsük el azt ami már elúszott Vegyük számításba a tõke alternatívaköltségét: ugyanolyan kockázatú tõkepiaci alternatíva várható hozama

7 Bevételek kiadások Maradványérték változás Ingatlanérték növekedése Saját telek használata Más projektekre gyakorolt hatások

8 példa Telket vásároltunk és - építési engedély nélkül - eladásra szánt lakások építkezését kezdtük el; az önkormányzat elrendeli a bontást; helyette parkolóházat építünk Mit tartalmaz a parkolóház pénzfolyama? Mit tartalmaz a parkolóház pénzfolyama akkor, ha mi döntünk úgy, hogy utóbbi megtérülése kedvezõbb?

9 Kamatláb Egyszerû kamat Kamatos kamat Nominális kamatláb ( inflációt tartalmazza) Reál kamat (inflációt nem tartalmazza) 1+ i = (1 + i )(1 + i nominál reál infláció )

1+ i = (1 + i )(1 + i")

10 Kamat, ráta meghatározása Tõke alternatíva költsége Haszonáldozat MARR: Minimal Attractive Rate of Return; ; minimálisan elvárt megtérülési ráta

11 Nettó jelenérték Net Present Value A pénzáramlások adott rátával- jelenre diszkontált értéke (Discounted Cash Flow) Az a befektetés jó amelynek pozitív a jelenértéke Értékek összeadhatósága Pénzfolyamok összeadhatóak mert az NPV-k is összeadódnak

12 Nettó jelenérték kiszámítása i: Interest; kamatláb a j-edik pénzfolyam elem n: élettartam NPV = n ( 1+ ) a j i j j= 0

a j")

13 ingatlanbefektetés ingatlanbefektetés Bont Bontás, s, telekelad telekeladás Üzemeltet zemeltetés Üzemeltet zemeltetés Kivitelez Kivitelezés Tervez Tervezés Telekv Telekvásárl rlás El Elotervez tervezés Bev Bevétel tel mft mft Költs ltség mft mft

14 Pénzfolyam ábra, befektetõ szemszögébõl

15 ajánlás Nettó jelenértékkel csak azonos idõtartamú befektetéseket hasonlítsunk össze Különbözõ idõtartamú befektetések esetén számoljunk az élettartamok legkisebb közös többszörösével

16 Annuitás EUA Eqvialent Uniform Annuity Különbözõ élettartamú beruházások közötti választás NPV = 1 EUA ( 1+ i) i n

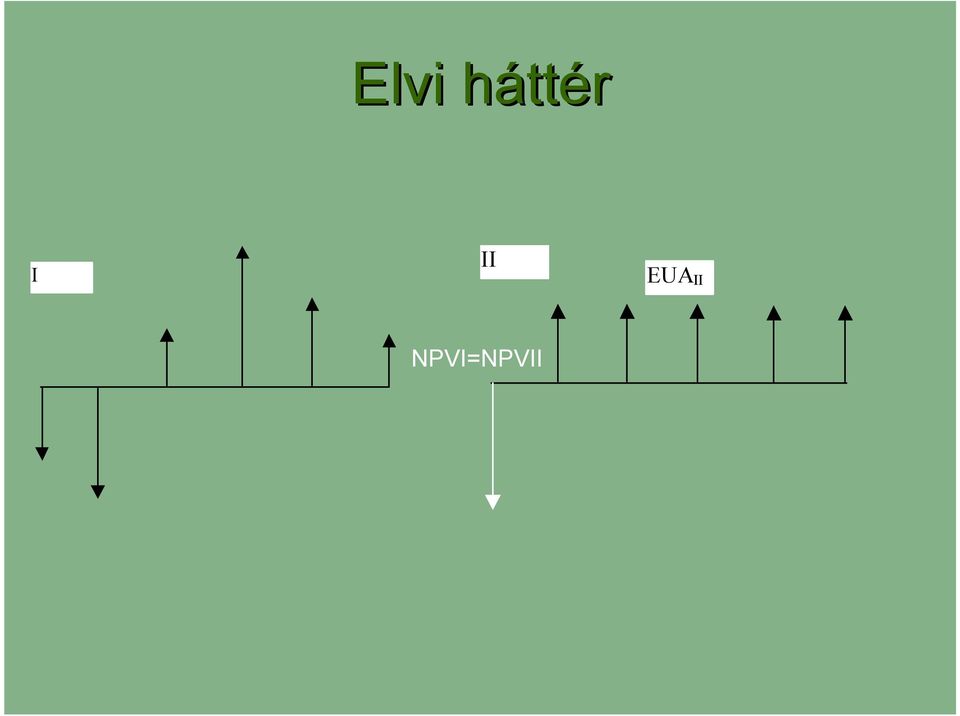

17 Elvi háttér I II EUA II NPVI=NPVII

18 Példa; melyiket válasszuk? Piac Bevásárl rló központ Lakópark Irodaház Tervezési költség 0. 1 millió 15 millió 20 millió 15 millió Kivitelezési ktsg., 1. év végén 45 millió 1,5 milliárd 3 milliárd 2 milliárd Éves tiszta bevétel 10 millió 200 millió millió 90 millió Élettartam végtelen

19 Örökjáradék Mennyit ér évi 100 egység örökjáradék ha i=10 %? Járadéktag S Érték = = P = hozam i 100 = = ,1

20 Örökjáradék, növekvõ tagú örökjáradék Mekkora a növekvõ tagú örökjáradék értéke, ha elsõ évi 100 egységnyi forintunk évi 4%-kal növekszik P = 100 i g = 100 0,10 0,04 = 1667

21 IRR Hozadéktermelõ képességet mutat Az a kamatláb amely mellett a nettó jelenérték zérus. Megtérülési érték szabálya: Azt a befektetést fogadjuk el, amelynek megtérülési rátája nagyobb mint a tõke alternatívaköltsége.

22 Nettó jelenérték a kamatláb NPV függvényében IRR i

23 I=8%, NPV=0; Évek száma Pénzfolyam eft

24 Mit jelent a belsõ megtérülési ráta? Aktuális év A befektetett összeg 8%-os megtérüléssel minden év v végérev számítva A befektetett összeg 8%-a Pénzfolyam A befektetés által termelt pénzp ( )= ( )= ( )= ( )= ( )=

25 Példa IRR=? Évek száma Pénzfolyam eft

26 Számoljuk ki az NPV-t i=10% esetén NPV= (1+0,1)-1+30 (1+0,1)-2+20 (1+0,1) (1+0,1)-4+40 (1+0,1)-5= ,18+24,79+15,03+27,32+24,84 =10,16

27 Számoljuk ki az NPV-t i=15% esetén NPV= (1+0,15)-1+30 (1+0,15)-2+20 (1+0,15)-3+40 (1+0,15)-4+40 (1+0,15)-5= ,39+22,68+13,15+22, ,89=-4,02

28 i Ö13, % 10% 15% 5% -5

29 NPV=?; IRR=? Benzinkút Édesség bolt Beruházási költség Éves bevétel Élettartam Megoldás, IRR Megoldás, NPV év 13,9% 47, év 13,1% 56,36

30 IRR=? Évek száma Pénzfolyam eft

31 IRR=10%; IRR=47% egy pénzfolyamnak a pénzfolyam elõjelváltásától függõen több belsõ megtérülési rátája is lehet.

32 Hitelnyújtás vagy hitelfelvétel? 0. év 1. év IRR NPV i=10% A % 1636 B % -1636

33 Egymást kölcsönösen kizáró lehetõségek 0. év 1. év IRR NPV i=10% A % 3,64 B ,45 B-A ,82

34 Banki kamatláb versus IRR Évi 8%-os kamatra bankba helyezünk 100 egységnyi pénzt. 5 év múlva így 146,9328 egységnyi pénzhez jutottunk. Mekkora az IRR?

35 Banki kamatláb versus IRR Egy befektetés pénzfolyama látható a következõ táblázatban. Mekkora a befektetés belsõ megtérülési rátája? ,95

36 Banki kamatláb versus IRR Mivel a bank által befektetésünkre fizetett pénzt azon elv szerint határozza meg a bank, hogy befektetett összeg jelenértéke egyenlõ a visszakapott összeg jelenértékével, a diszkont ráta pedig a banki kamatláb, ezért banki befektetés esetén az IRR=banki kamatláb. A bankba fektetett pénz IRR-je a banki kamatláb.

37 Return On Capital, Return On Investment Éves tiszta bevétel / befektetési költség 0. év 1. év 2. év 3.év A ROI = 300 = %

38 Megtérülési idõ Hány év alatt éri el az összes nettó jövedelem a befektetés értékét? A 0. év év év 0 3. év 0 Megtérülési idõ 1 NPV i=10% -182 B

39 Diszkontált megtérülési idõ 0. év 1. év 2. Év 3. év Megtérülé si idõ NPV i=10 % A B

40 Finanszírozási döntések

41 Példa Tegyük fel, hogy egy 500 milliós befektetés felét hitelbõl fedezzük. A hitelt 20 évre kapjuk, kamata 13%. A befektetés éves tiszta bevétele legyen 55 millió. Az elvárt megtérülési ráta legyen 9%. a., Számoljuk ki a befektetés hitelfelvétel elõtti nettó jelenértékét és belsõ megtérülési rátáját.

42 Példa folyt. b., Számoljuk ki ugyanezen mutatókat a saját tõke/teljes befektetés arányának 1; 0,5; 0- függvényében feltéve, hogy a hitel kamata 7%, illetve 9 % illetve 13%.

43 Példa folyt. Kockázat? NPV(hitel)=? IRR(hitel)=? NPV(évi tiszta bevétel)=? IRR(évi tiszta bevétel)=?

44 Tõkeáttétel hatása D: Debt,, hitel, kötvény E: Equity,, saját tõke, részvény D/E hányados

45 Hitellel történõ finanszírozás elvárt hozam a hitelen r D elvárt hozam a saját tõkén: r E elvárt hozam a saját eszközön: r A Összes eszköz (asset( asset): A; D+E=A r E = A E r A D E r D = r A + D E ( r r A D )

46 Modigliani-Miller (MM) I. tétele: A vállalat teljes piaci értéke független a tõkeáttételtõl. Modigliani-Miller (MM) II. tétele: A saját tõke hozama lineárisan növekszik, amíg a hitel kockázatmentes. Ha a tõkeáttétel növeli az adósság kockázatát hitelezõk magasabb hozamot várnak el. A várható hozam növekedése csak a kockázatokat ellensúlyozza.

47 Hitelek, Adók, Befektetés értéke Tökéletes tõkepiacon a tõkeáttétel nem befolyásolja vállalat (projekt) értékét. Akkor miért foglalkozunk vele? Mert nincs elég pénzünk és a tõkepiac nem tökéletes például az adók miatt.

48 Példa Van 1000 forintom. Van egy ingatlan, ami 1000 forintba kerül. Ha 1000 forintot berakok a bankba évi 60 forintot kapok érte. Van egy bank, amelyik 1000 forintot adna nekem az ingatlan vásárlv rlására, ra, ha 10 éven keresztül évi 110 forintot fizetek neki vissza. Az ingatlan üzemeltetése 100 forintot hoz évente. Ha nem jön j n be az üzlet, akkor a banké az ingatlan. Számoljuk ki az NPV-t és s az IRR-t.. Hogyan változik v a kockázat? MARR=8%.

49 Értékcsökkenési leírás (amortizáció) Könyvszerinti érték= Aktivált költség- Értékcsökkenési leírás Lineáris Gyorsított Lassított

50 Lineáris értékcsökkenési leírás D az éves értékcsökkenési díj, P: beszerzési érték S: maradványérték a hasznos élettartam végén, d: értékcsökkenési ráta. az éves értékcsökkenési díj: D = P n S

51 Lineáris értékcsökkenés Érték Beszerzési érték (P) Éves értékcsökkenési díj (D j ) Maradványérték (S) Idõ

52 Példa; értékcsökkenési díj=? P= N=5 év Maradványérték=

53 Termékegységre jutó értékcsökkenési leírás D t = évestermelés teljes élettartam alatti termelés ( P S) Kotrógép értékcsökkenése P=800000; SV=22000 Év m

54 Évek számjegyösszege módszer Beszerzési érték 15 millió Érték D j = n j + 1 SUM Éves értékcsökkenési díj (D j ) ( P S) Maradványérték 3 millió Idõ

55 Példa; éves értékcsökkenés? P= N=5 SV=22000 Használja az évek számjegyösszege módszert.

56 Lassított E Érték Beszerzési érték (P) j = n ( ) n P S exp n j Éves értékcsökkenési díj (D j ) j Maradványérték (S) Idõ

57 Adózás utáni pénzfolyam Társasági adó Személyi jövedelemadó Osztalékadó Iparûzési adó

58 Példa NPV=?; IRR=?; P= SV=0 N=5 év Tervezett árbevétel= k Tervezett költségek= k Adóköteles jövedelem=bruttó bevétel-költségek-értékcsökkenési leírás (lineáris)

59 Értékcsökkenési módszerek hatása az adókra P= S=0 n=5 év Adókulcs=35% Adózás után elvárt megtérülési ráta 10% Használja a lineáris értékcsökkenési leírást és az évek számjegyösszege módszert.

60 Bizonytalanság kezelése Érzékenységvizsgálatok Matematikai statisztika Scenário -k Döntési fa Monte Carlo szimuláció

61 Érzékenységvizsgálatok Pénzügyi mutatók vizsgálata valamely input függvényében

62 Példa x függvényében melyiket válasszuk A B C Egyszeri beruházási költség 2000 X 5000 Évi tiszta bevétel Élettartam

63 példa Lehetõségünk van Siófok környékén vízparttól nem messze egy 2000 m2 es telek megvásárlására. A telek ára Ft/m2. Panziót szeretnénk építeni rá amelynek költsége körülbelül 90 millió forint. Az éves tiszta bevétel várhatóan 8 millió forint körül alakul majd. A minimálisan elvárt megtérülési ráta 7%. Mivel bizonytalanok vagyunk az éves tiszta bevétel alakulásában, ezért vizsgáljuk meg, hogy a befektetés nettó jelenértéke és belsõ megtérülési rátája hogyan alakul a tiszta bevételek függvényében.

64 Kockázat és Hozam Kockázat Szórás, a hozamok, mint normális eloszlású változók szórása Pénzügyi mutatók változásának sebessége Hozam Normális eloszlás várható értéke

65 Portfóliók kialakítása US Portfólió Kincstári váltó Hosszú lejáratú államkötvények Vállalati kötvények Részvények Kisvállalati részvények Szórás 3,3 8,7 8,3 20,2 34,3

66 Matematikai statisztikai mutatók várható érték M ( x) = x i p i i 2 = szórásnégyzet korreláció( x, y); D r xy ( x) = i M (( x ( x M ) 2 i p i M ( x))( y M D( x) D( y) ( y)))

67 Portfólió varianciája, szórásnégyzete A befektetések arányát a portfólióban jelölje ë. var( x, y) = 2 σ 2 λ 2 σ λ + + λ σ 1 1 λ 2 σ 2 r 12

68 Henry Markowitz 1952 A befektetõk hatékony portfóliókat keresnek adott kockázat mellett a várható hozamot akarják maximalizálni Adott hozam mellett a kockázatot csökkenteni

69 Projekt+államkötvény Képezzünk portfóliót a következõ két befektetési lehetõségbõl, korreláció legyen -0,2. Államkötvény Projekt A Arány1; 0,5;0,5 Arány1; 0,7;0,3 Arány1; 0,3;0,7 Hozam 12,5% 25% 18,5 16,1 20,5 szórás 8,7% 14% 7,5 6,6 9,6

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Modern vállalati pénzügyek tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Vállalati pénzügyek előadás Beruházási döntések

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

A pénz időértéke. Vállalati pénzügyek III.-IV. előadások. A pénz időértéke (Time Value of Money)

") Vállalati pénzügyek III.-IV. előadások A pénz időértéke A pénz időértéke (Time Value of Money) Egységnyi mai pénz értékesebb, mint egységnyi jövőbeli pénz. A mai pénz befektethető, kamatot eredményez A

Vállalati pénzügyek III.-IV. előadások A pénz időértéke A pénz időértéke (Time Value of Money) Egységnyi mai pénz értékesebb, mint egységnyi jövőbeli pénz. A mai pénz befektethető, kamatot eredményez A

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Vállalati pénzügyi döntések Finanszírozási döntések

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

ANNUITÁSOK PVAN C PVIFA

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

ANNUITÁSOK RÉSZVÉNYEK PVAN C PVIFA. DIV 1 = 100; P 0 = 850; b = 30%; ROE = 12%

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

Vizsga: december 14.

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

A vállalati pénzügyi döntések fajtái

A vállalati pénzügyi döntések fajtái Hosszú távú finanszírozási döntések Befektetett eszközök Forgóeszközök Törzsrészvények Elsőbbségi részvények Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek

A vállalati pénzügyi döntések fajtái Hosszú távú finanszírozási döntések Befektetett eszközök Forgóeszközök Törzsrészvények Elsőbbségi részvények Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

GYAKORLÓ FELADATOK 1. A pénz időértéke I. rész (megoldott) Fizetés egy év múlva

Fizetés egy év múlva") . Jelenérték (PV, NPV), jövő érték (FV) Számítsa ki az alábbi pénzáramok jelen és jövőértékét. Az A,B,C ajánlatok három külön esetet jelentenek. 0% kamatlábat használjon minden lejáratra. Jövőértéket a.

. Jelenérték (PV, NPV), jövő érték (FV) Számítsa ki az alábbi pénzáramok jelen és jövőértékét. Az A,B,C ajánlatok három külön esetet jelentenek. 0% kamatlábat használjon minden lejáratra. Jövőértéket a.

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 8 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 8 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

A TÕKE KÖLTSÉGE Források tõkeköltsége. 7. fejezet Hitel típusú források tõkeköltsége

7. fejezet A TÕKE KÖLTSÉGE 7.1. Források tõkeköltsége 7.1.1. Hitel típusú források tõkeköltsége Hitel típusú források tõkeköltsége (T C >0;P n =P 0 ;f=0): r D =r i (1 T C ). Kamatszelvényes kötvény tõkeköltsége

7. fejezet A TÕKE KÖLTSÉGE 7.1. Források tõkeköltsége 7.1.1. Hitel típusú források tõkeköltsége Hitel típusú források tõkeköltsége (T C >0;P n =P 0 ;f=0): r D =r i (1 T C ). Kamatszelvényes kötvény tõkeköltsége

Vállalati pénzügyi döntések Beruházási döntések

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Beruházási döntések Előadó: Deliné Pálinkó Éva Vezérelv a döntések meghozatalában Befektetési döntések Értékteremtő és romboló projektek szétválasztása

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Beruházási döntések Előadó: Deliné Pálinkó Éva Vezérelv a döntések meghozatalában Befektetési döntések Értékteremtő és romboló projektek szétválasztása

Tőkeköltség (Cost of Capital)

") Vállalati pénzügyek 1 9. előadás A tőkeköltség szerepe Tőkeköltség (Cost of Capital) Tőkeköltség 1 2 A tőkeköltség értelmezése TŐKEKÖLTSÉG A finanszírozási források ára (költsége), A befektetők által elvárt

Vállalati pénzügyek 1 9. előadás A tőkeköltség szerepe Tőkeköltség (Cost of Capital) Tőkeköltség 1 2 A tőkeköltség értelmezése TŐKEKÖLTSÉG A finanszírozási források ára (költsége), A befektetők által elvárt

A hosszú távú finanszírozási döntések főbb jellemzői

A hosszú távú finanszírozási döntések főbb jellemzői s Mikor, milyen eszközökbe, mennyi tőkét fektessenek be, és ezt honnan, milyen formában biztosítsák. s A döntések célja a tőkeszerkezet, a saját tőke

A hosszú távú finanszírozási döntések főbb jellemzői s Mikor, milyen eszközökbe, mennyi tőkét fektessenek be, és ezt honnan, milyen formában biztosítsák. s A döntések célja a tőkeszerkezet, a saját tőke

Vállalati pénzügyek alapjai. Konzultáció

Vállalati pénzügyek alapjai Konzultáció Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 13. Példa.Nominális és reál kamatláb Mekkora reálkamatot realizálnak a befektetők, amennyiben az éves

Vállalati pénzügyek alapjai Konzultáció Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 13. Példa.Nominális és reál kamatláb Mekkora reálkamatot realizálnak a befektetők, amennyiben az éves

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

A TŐKE KÖLTSÉGE. 7. Fejezet. 7.1. Források tőkeköltsége. 7.1.2 Saját tőke költsége. 7.1.1. Hitel típusú források tőkeköltsége DIV DIV

7. Fejezet A TŐKE KÖLTSÉGE 7.1.2 Saját tőke költsége D =hitel tőkeköltsége. i =névleges kamatláb, kötvény esetén n. P n =a kötvény névétéke. =a kötvény áfolyama. P 0 Hitel típusú foások tőkeköltsége, (T

7. Fejezet A TŐKE KÖLTSÉGE 7.1.2 Saját tőke költsége D =hitel tőkeköltsége. i =névleges kamatláb, kötvény esetén n. P n =a kötvény névétéke. =a kötvény áfolyama. P 0 Hitel típusú foások tőkeköltsége, (T

II. Tárgyi eszközök III. Befektetett pénzügyi. eszközök. I. Hosszú lejáratú III. Értékpapírok

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

Pénzügyi számítások. 7. előadás. Vállalati pénzügyi döntések MAI ÓRA ANYAGA. Mérleg. Rózsa Andrea Csorba László FINANSZÍROZÁS MÓDJA

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

Vállalati pénzügyek alapjai. Konzultáció

Vállalati pénzügyek alapjai Konzultáció Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 13. Példa.Nominális és reál kamatláb Mekkora reálkamatot realizálnaka befektetők, amennyiben az éves

Vállalati pénzügyek alapjai Konzultáció Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 13. Példa.Nominális és reál kamatláb Mekkora reálkamatot realizálnaka befektetők, amennyiben az éves

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 3 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 3 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügytan I. tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan I. tárgyból Közgazdász gazdálkodási alap levelező, GAM alap és kieg. levelező képzés

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan I. tárgyból Közgazdász gazdálkodási alap levelező, GAM alap és kieg. levelező képzés

A portfólió elmélet általánosításai és következményei

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügy tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügy tárgyból Pénzügy MSc. képzés I. évfolyam levelező tagozat számára A Pénzügyi és Számviteli

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügy tárgyból Pénzügy MSc. képzés I. évfolyam levelező tagozat számára A Pénzügyi és Számviteli

= =10% 0,7=7% = 3. =300 á 0,08 0,07

= plowback ratio, visszaforgatási hányad Mennyi lesz ennek a részvénynek az ára? A növekedési lehetőségek jelenértéke = =10% 0,7=7% = = 3 =300 á 0,08 0,07 Az osztalék tehát lecsökkent 10 dollárról 3 dollárra,

= plowback ratio, visszaforgatási hányad Mennyi lesz ennek a részvénynek az ára? A növekedési lehetőségek jelenértéke = =10% 0,7=7% = = 3 =300 á 0,08 0,07 Az osztalék tehát lecsökkent 10 dollárról 3 dollárra,

Tartalom. Speciális pénzáramlások. Feladatmegoldás, jelenértékszámítások 2010.10.19. 8. hét. Speciális pénzáramlások. Örökjáradék:

Feladatmegoldás, jelenértékszámítások 8. hét 2010.10.26. 1 Tartalom Speciális pénzáramlások Örökjáradék: Olyan végtelen számú tagból álló pénzáramlás, amelynek minden eleme megegyezik. Növekvő örökjáradék:

Feladatmegoldás, jelenértékszámítások 8. hét 2010.10.26. 1 Tartalom Speciális pénzáramlások Örökjáradék: Olyan végtelen számú tagból álló pénzáramlás, amelynek minden eleme megegyezik. Növekvő örökjáradék:

A vállalat pénzügyi környezete

BME Pénzügyek Tanszék A vállalat pénzügyi környezete A pénz időértéke (1-2.) Előadó: Deliné Pálinkó Éva A pénz idő értéke pénzügyi alapszámítások A VÁLLALAT ÉS A PÉNZÜGYI PIACOK PÉNZÁRAMLÁSA Reáljavak

BME Pénzügyek Tanszék A vállalat pénzügyi környezete A pénz időértéke (1-2.) Előadó: Deliné Pálinkó Éva A pénz idő értéke pénzügyi alapszámítások A VÁLLALAT ÉS A PÉNZÜGYI PIACOK PÉNZÁRAMLÁSA Reáljavak

6_1_részvényértékelés A B C D E F G H

részvényértékelés C D E F G H 0 0 0 0 vállalatunk a Kóceráj Rt. vállalat nettó eszközértéke (mérlegfőösszeg-rövid lejáratú kötelezettség) 00 millió forint. vállalat hosszú lejáratú kötelezettsége 00 millió

részvényértékelés C D E F G H 0 0 0 0 vállalatunk a Kóceráj Rt. vállalat nettó eszközértéke (mérlegfőösszeg-rövid lejáratú kötelezettség) 00 millió forint. vállalat hosszú lejáratú kötelezettsége 00 millió

PROJEKTÉRTÉKELÉSI MÓDSZEREK

PROJEKTÉRTÉKELÉSI MÓDSZEREK A gyakorlat célja, hogy a hallgatók projektértékelési számításokat tudjanak végezni. DÖNTÉSI MÓDSZEREK ÁTTEKINTÉSE 1. Vizsgálja meg a következő projektek pénzáramlásainak gazdasági

PROJEKTÉRTÉKELÉSI MÓDSZEREK A gyakorlat célja, hogy a hallgatók projektértékelési számításokat tudjanak végezni. DÖNTÉSI MÓDSZEREK ÁTTEKINTÉSE 1. Vizsgálja meg a következő projektek pénzáramlásainak gazdasági

Kockázatos pénzügyi eszközök

Kockázatos pénzügyi eszközök Tulassay Zsolt zsolt.tulassay@uni-corvinus.hu Tőkepiaci és vállalati pénzügyek 2006. tavasz Budapesti Corvinus Egyetem 2006. március 1. Motiváció Mi a fő különbség (pénzügyi

Kockázatos pénzügyi eszközök Tulassay Zsolt zsolt.tulassay@uni-corvinus.hu Tőkepiaci és vállalati pénzügyek 2006. tavasz Budapesti Corvinus Egyetem 2006. március 1. Motiváció Mi a fő különbség (pénzügyi

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1.

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Vállalatértékelés példák

Vállalatértékelés példák Részvényértékelés reálopcióval Egy vállalat eszközeinek várható értéke jelenleg 1000 mft. Ennek a relatív szóródása 40%. Rövid lejáratú hitel összege 10 mft, kamata 10%, lejárata

Vállalatértékelés példák Részvényértékelés reálopcióval Egy vállalat eszközeinek várható értéke jelenleg 1000 mft. Ennek a relatív szóródása 40%. Rövid lejáratú hitel összege 10 mft, kamata 10%, lejárata

Diverzifikáció Markowitz-modell MAD modell CAPM modell 2017/ Szegedi Tudományegyetem Informatikai Intézet

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügyi alapismeretek tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügyi alapismeretek tárgyból SZIE GTK BSc III. évf. Gazdasági és vidékfejlesztési valamint Informatikus

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügyi alapismeretek tárgyból SZIE GTK BSc III. évf. Gazdasági és vidékfejlesztési valamint Informatikus

III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra)

") VÁLLALATI PÉNZÜGYEK III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár Részvény: olyan lejárat nélküli értékpapír, amely a társasági tagnak: 1) az alaptőke

VÁLLALATI PÉNZÜGYEK III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár Részvény: olyan lejárat nélküli értékpapír, amely a társasági tagnak: 1) az alaptőke

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 5 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 5 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 7 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 7 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

E, 130 e Ft örökké amely évente 5%-kal növekszik (az első pénzáramlás egy év múlva)

") 1. Feladat 1B video - Hozamgörbe,átváltás 2:30 Ma elhelyezünk bankbetétbe 100 Ft-ot és egy hónap múlva 102 Ft-ot kaphatunk kézhez. Mekkora a havi kamatláb és az éves kamatláb? Mekkora a havi hozam és az

1. Feladat 1B video - Hozamgörbe,átváltás 2:30 Ma elhelyezünk bankbetétbe 100 Ft-ot és egy hónap múlva 102 Ft-ot kaphatunk kézhez. Mekkora a havi kamatláb és az éves kamatláb? Mekkora a havi hozam és az

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

Pénzügyi számítások. oldal Pénzügyi számítási segédlet 1.16. 1.7. 1.8. 1.17. 1.9. 1.18. 1.10. 1.19. 1.11. 1.12. 1.20. 1.13. 1.21. 1.14. 1.22. 1.15.

Pénzügyi számítási segédlet 1.7. A negyedéves névleges kamatláb évi 12%. Ekkor az effektív kamatláb (hozam) a) r = (1+0.12/4) 4 b) r = (1+0.12) (1/4) 1 c) r = (1+0.12) 4 1 d) r = (1+0.12/4) 4 1 1.8. Mekkora

Pénzügyi számítási segédlet 1.7. A negyedéves névleges kamatláb évi 12%. Ekkor az effektív kamatláb (hozam) a) r = (1+0.12/4) 4 b) r = (1+0.12) (1/4) 1 c) r = (1+0.12) 4 1 d) r = (1+0.12/4) 4 1 1.8. Mekkora

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

Vállalatértékelés példatár

Vállalatértékelés példatár 1. Végezze el a benchmarkelemzést a Richter és a Bristol-Myers Scibb példáján és határozza meg 5 tanult piaci ráta alapján a Richter korrigált értékét. A d mutatót az alábbi

Vállalatértékelés példatár 1. Végezze el a benchmarkelemzést a Richter és a Bristol-Myers Scibb példáján és határozza meg 5 tanult piaci ráta alapján a Richter korrigált értékét. A d mutatót az alábbi

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DCF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DCF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

30 MB. Adat és Információvédelmi Mesteriskola KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK PROJEKTEK ELŐKÉSZÍTÉSE

Adat és Információvédelmi Mesteriskola PROJEKTEK ELŐKÉSZÍTÉSE 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 19.10.2018 Adat és Információvédelmi Mesteriskola 1 PROJEKTEK

Adat és Információvédelmi Mesteriskola PROJEKTEK ELŐKÉSZÍTÉSE 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 19.10.2018 Adat és Információvédelmi Mesteriskola 1 PROJEKTEK

1. Mekkora az 1 év múlva esedékes 1 dollár mai értéke? 4. Ha Ft jelenértéke 6028 Ft, mekkora a diszkonttényez?

PV, FV, DF 1. Mekkora az 1 év múlva esedékes 1 dollár mai értéke? 2. Mekkora az 1 év múlva esedékes 33000 Ft jelenértéke, ha az éves kamatráta 10%? 3. Mekkora az egyéves diszkonttényez, ha az egy év múlva

PV, FV, DF 1. Mekkora az 1 év múlva esedékes 1 dollár mai értéke? 2. Mekkora az 1 év múlva esedékes 33000 Ft jelenértéke, ha az éves kamatráta 10%? 3. Mekkora az egyéves diszkonttényez, ha az egy év múlva

MINTA FELADATSOR. Megoldás: mivel a négy év múlva esedékes összegre vagyunk kíváncsiak, ezért a feladat a bankszámla jövıértékének meghatározása, t

MINTA FELADATSOR 1. Hány forintunk lenne a bankszámlán 4 év múlva, ha ma 200 ezer forintot helyeznénk el évi 8%-os kamatra, és a bank a kamatokat negyedévenként tıkésíti? mivel a négy év múlva esedékes

MINTA FELADATSOR 1. Hány forintunk lenne a bankszámlán 4 év múlva, ha ma 200 ezer forintot helyeznénk el évi 8%-os kamatra, és a bank a kamatokat negyedévenként tıkésíti? mivel a négy év múlva esedékes

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Vállalati pénzügyek alapjai Gyakorló feladatok Konzultáció 2. zh.

Vállalati pénzügyek alapjai Konzultáció 2. zh. Deliné Pálinkó Éva Pénzügyek Tanszék palinko@finance.bme.hu (Kötvény, részvény) 1. Egy vállalkozó 2006 január 1-én 3 év időtartamra szeretné befektetni 15

Vállalati pénzügyek alapjai Konzultáció 2. zh. Deliné Pálinkó Éva Pénzügyek Tanszék palinko@finance.bme.hu (Kötvény, részvény) 1. Egy vállalkozó 2006 január 1-én 3 év időtartamra szeretné befektetni 15

Okleveles könyvvizsgálói képesítés Közgazdaságtan és pénzügyek írásbeli vizsga B sorozat

Okleveles könyvvizsgálói képesítés Közgazdaságtan és pénzügyek írásbeli vizsga B sorozat 2018. május 31. A megoldáshoz rendelkezésre álló idő: 180 perc Használható segédeszközök: nem programozható számológép

Okleveles könyvvizsgálói képesítés Közgazdaságtan és pénzügyek írásbeli vizsga B sorozat 2018. május 31. A megoldáshoz rendelkezésre álló idő: 180 perc Használható segédeszközök: nem programozható számológép

1. Kutatás, fejlesztés, innováció K + F + I. 2. Fejlesztések területei Fejlesztések. 3. Beruházások típusai Beruházások

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció K + F + I 2. Fejlesztések területei Fejlesztések 3. Beruházások típusai Beruházások 4. Megtérülési számítások Megtérülések 5.

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció K + F + I 2. Fejlesztések területei Fejlesztések 3. Beruházások típusai Beruházások 4. Megtérülési számítások Megtérülések 5.

1. Kutatás, fejlesztés, innováció K + F + I. 2. Fejlesztések területei Fejlesztések. 3. Beruházások típusai Beruházások

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció K + F + I 2. Fejlesztések területei Fejlesztések 3. Beruházások típusai Beruházások 4. Megtérülési számítások Megtérülések 5.

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció K + F + I 2. Fejlesztések területei Fejlesztések 3. Beruházások típusai Beruházások 4. Megtérülési számítások Megtérülések 5.

Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!)

") Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!) BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 1. Az alábbi adatok alapján állítsa össze

Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!) BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 1. Az alábbi adatok alapján állítsa össze

VÁROS- ÉS INGATLANGAZDASÁGTAN

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

VÁROS- ÉS INGATLANGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az

Gazdasági Információs Rendszerek

Gazdasági Információs Rendszerek 1. előadás Bánhelyi Balázs Alkalmazott Informatika Tanszék, Szegedi Tudományegyetem 2009 A pénz időértéke Mit jelent a pénz időértéke? Egy forint (dollár, euró, stb.) ma

Gazdasági Információs Rendszerek 1. előadás Bánhelyi Balázs Alkalmazott Informatika Tanszék, Szegedi Tudományegyetem 2009 A pénz időértéke Mit jelent a pénz időértéke? Egy forint (dollár, euró, stb.) ma

Beruházási és finanszírozási döntések

Beruházási és finanszírozási döntések Dr. Pályi Zoltán, c. egyetemi docens TMC First Tanácsadó Kft Eredmény Bevétel - Ráfordítások Nyereség (Adózás Előtti Eredmény) EREDMÉNY FELOSZTÁSA ÁLLAM VÁLLALAT TULAJDONOSOK

Beruházási és finanszírozási döntések Dr. Pályi Zoltán, c. egyetemi docens TMC First Tanácsadó Kft Eredmény Bevétel - Ráfordítások Nyereség (Adózás Előtti Eredmény) EREDMÉNY FELOSZTÁSA ÁLLAM VÁLLALAT TULAJDONOSOK

Controlling BEFEKTETÉSI DÖNTÉSEK

Controlling BEFEKTETÉSI DÖNTÉSEK Befektetési döntések Amikor hosszú élettartamú eszközökbe történő befektetésekről kell dönteni a befektetők problémája azonos, mégpedig: jelentős összegű kezdő vagy többszöri

Controlling BEFEKTETÉSI DÖNTÉSEK Befektetési döntések Amikor hosszú élettartamú eszközökbe történő befektetésekről kell dönteni a befektetők problémája azonos, mégpedig: jelentős összegű kezdő vagy többszöri

pont pont pont összesen 20 pont. III. Válaszolja meg, ill. számolja ki a feladatokat két tizedesre!

Közgazdaságtan és pénzügyek írásbeli vizsga B) sorozat FELADATOK 2017. október 4. A megoldáshoz rendelkezésre álló idő: 180 perc Használható segédeszközök: nem programozható számológép jelenérték-táblázatok

Közgazdaságtan és pénzügyek írásbeli vizsga B) sorozat FELADATOK 2017. október 4. A megoldáshoz rendelkezésre álló idő: 180 perc Használható segédeszközök: nem programozható számológép jelenérték-táblázatok

Ingatlanfinanszírozás és befektetés

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanmenedzser 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanfinanszírozás és befektetés 7. Példatár Összeállította: Harnos

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanmenedzser 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanfinanszírozás és befektetés 7. Példatár Összeállította: Harnos

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DCF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DCF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 1.

4. fejezet BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 1. 4.1. Beruházások pénzárama Konvencionális, új beruházás kezdõ pénzárama: Új beruházás beszerzési értéke Üzembe helyezés tõkésített költségei Meglevõ erõforrások

4. fejezet BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 1. 4.1. Beruházások pénzárama Konvencionális, új beruházás kezdõ pénzárama: Új beruházás beszerzési értéke Üzembe helyezés tõkésített költségei Meglevõ erõforrások

VII. BERUHÁZÁSOK (8 óra)

") VÁLLALATI PÉNZÜGYEK VII. BERUHÁZÁSOK (8 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár, mesterpedagógus 1 1. Beruházásokkal kapcsolatos fogalmak Beruházás: tárgyi eszköz beszerzésére,

VÁLLALATI PÉNZÜGYEK VII. BERUHÁZÁSOK (8 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár, mesterpedagógus 1 1. Beruházásokkal kapcsolatos fogalmak Beruházás: tárgyi eszköz beszerzésére,

DE! Hol van az optimális tőkeszerkezet???

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Vállalati pénzügyek tantárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból Az Intézetbe történő beérkezés legkésőbbi határideje 2009.02.26.

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból Az Intézetbe történő beérkezés legkésőbbi határideje 2009.02.26.

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA, II. évf. alapszakok számára Az Pénzügyi és Számviteli Intézetbe

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA, II. évf. alapszakok számára Az Pénzügyi és Számviteli Intézetbe

Vállalati pénzügyek II. Részvények. Váradi Kata

Vállalati pénzügyek II. Részvények Váradi Kata Járadékok - Ismétlés Rendszeresen időközönként ismétlődő, azonos nagyságú vagy matematikai szabályossággal változó pénzáramlások sorozata. Örökjáradék Növekvő

Vállalati pénzügyek II. Részvények Váradi Kata Járadékok - Ismétlés Rendszeresen időközönként ismétlődő, azonos nagyságú vagy matematikai szabályossággal változó pénzáramlások sorozata. Örökjáradék Növekvő

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK. Prof. Dr. Tánczos Lászlóné 2015

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK Prof. Dr. Tánczos Lászlóné 2015 KÖZLEKEDÉSGAZDASÁGTAN BSc. I. KAMATOS KAMATSZÁMÍTÁS (jövőbeni érték számítása) C t = C 0 * (1 + i) t ahol C t a 0. évben ismert

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK Prof. Dr. Tánczos Lászlóné 2015 KÖZLEKEDÉSGAZDASÁGTAN BSc. I. KAMATOS KAMATSZÁMÍTÁS (jövőbeni érték számítása) C t = C 0 * (1 + i) t ahol C t a 0. évben ismert

4 Kamatlábak. Options, Futures, and Other Derivatives 8th Edition, Copyright John C. Hull

4 Kamatlábak 1 Típusok Jegybanki alapkamat LIBOR (London Interbank Offered Rate, naponta, AA minősítésű partnereknek kölcsön) BUBOR (Budapest Interbank Offered Rate) Repo kamatláb (repurchase, értékpapír

4 Kamatlábak 1 Típusok Jegybanki alapkamat LIBOR (London Interbank Offered Rate, naponta, AA minősítésű partnereknek kölcsön) BUBOR (Budapest Interbank Offered Rate) Repo kamatláb (repurchase, értékpapír

Kamat Hozam - Árfolyam

Pénzügyi számítások kamat, hozam Váltó és értékelése 7. hét 2010.10.19. 1 Kamat Hozam - Árfolyam Kamat nem egyenlő a hozammal!! Kamat-Hozam-Árfolyam összefüggés A jelenlegi gyakorlat alatt a pénz időértékének

Pénzügyi számítások kamat, hozam Váltó és értékelése 7. hét 2010.10.19. 1 Kamat Hozam - Árfolyam Kamat nem egyenlő a hozammal!! Kamat-Hozam-Árfolyam összefüggés A jelenlegi gyakorlat alatt a pénz időértékének

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügytan tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan tárgyból Közgazdász-gazdálkodási kiegészítő képzés számára A Tanszékre történő beérkezés

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan tárgyból Közgazdász-gazdálkodási kiegészítő képzés számára A Tanszékre történő beérkezés

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 2.

5. fejezet BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 2. AZ NPV, IRR, PI ALKALMAZÁSÁNAK KRITÉRIUMAI: ÖNÁLLÓ PROJEKTEK ÉRÉKELÉSE NPV IRR PI EGYMÁST KÖLCSÖNÖSEN KIZÁRÓ ELTÉRÕ MÉRETÛ PROJEKTEK ÉRTÉKELÉSE EGYMÁST KÖLCSÖNÖSEN

5. fejezet BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 2. AZ NPV, IRR, PI ALKALMAZÁSÁNAK KRITÉRIUMAI: ÖNÁLLÓ PROJEKTEK ÉRÉKELÉSE NPV IRR PI EGYMÁST KÖLCSÖNÖSEN KIZÁRÓ ELTÉRÕ MÉRETÛ PROJEKTEK ÉRTÉKELÉSE EGYMÁST KÖLCSÖNÖSEN

FINANSZÍROZÁSI FORRÁSOK SZERKEZETE

8. fejezet FINANSZÍROZÁSI FORRÁSOK SZERKEZETE 8.1. Tõkeáttétel hatásai Mûködési, finanszírozási és kombinált áttétel, az árbevétel változásának függvényében * : EBIT EPS EPS EBIT EPS EPS DOL = ; DFL =

8. fejezet FINANSZÍROZÁSI FORRÁSOK SZERKEZETE 8.1. Tõkeáttétel hatásai Mûködési, finanszírozási és kombinált áttétel, az árbevétel változásának függvényében * : EBIT EPS EPS EBIT EPS EPS DOL = ; DFL =

2015.02.26. b) Örökjáradékos kötvény esetében: c) Kamatszelvény nélküli (diszkont- vagy elemi) kötvény esetében: C = periódusonkénti járadék összege

Örökjáradékos kötvény esetében: c) Kamatszelvény nélküli (diszkont- vagy elemi) kötvény esetében: C = periódusonkénti járadék összege") VÁLLALATI PÉNZÜGYEK II. A KÖTVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár A pénz tartva tenyész, költögetve vész! Dugonics András: Magyar példa beszédek

VÁLLALATI PÉNZÜGYEK II. A KÖTVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár A pénz tartva tenyész, költögetve vész! Dugonics András: Magyar példa beszédek

A Markowitz modell: kvadratikus programozás

A Markowitz modell: kvadratikus programozás Losonczi László Debreceni Egyetem, Közgazdaság- és Gazdaságtudományi Kar Debrecen, 2011/12 tanév, II. félév Losonczi László (DE) A Markowitz modell 2011/12 tanév,

A Markowitz modell: kvadratikus programozás Losonczi László Debreceni Egyetem, Közgazdaság- és Gazdaságtudományi Kar Debrecen, 2011/12 tanév, II. félév Losonczi László (DE) A Markowitz modell 2011/12 tanév,

A Markowitz modell: kvadratikus programozás

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

Vállalati pénzügyek alapjai

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Kötvények értékelése Előadó: Deliné Pálinkó Éva A vizsgálat köre, rendszere - Tematika 3. Befektetési döntések 5. Befekt. és finansz.

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Kötvények értékelése Előadó: Deliné Pálinkó Éva A vizsgálat köre, rendszere - Tematika 3. Befektetési döntések 5. Befekt. és finansz.

Cégértékelés. Benefit Barcode Inc. Vállalat értékének megállapítása diszkontált cash-flow módszer alkalmazásával

Cégértékelés Benefit Barcode Inc. Vállalat értékének megállapítása diszkontált cash-flow módszer alkalmazásával 2016. 2015.05.19. május Vállalati érték meghatározása A Benefit Barcode Inc. többségi tulajdonosa

Cégértékelés Benefit Barcode Inc. Vállalat értékének megállapítása diszkontált cash-flow módszer alkalmazásával 2016. 2015.05.19. május Vállalati érték meghatározása A Benefit Barcode Inc. többségi tulajdonosa

Gazdaságosság, hatékonyság. Katona Ferenc franzkatona@gmail.com

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

Gazdasági Információs Rendszerek

Gazdasági Információs Rendszerek 2. előadás Bánhelyi Balázs Alkalmazott Informatika Tanszék, Szegedi Tudományegyetem 2009 Pénzügyi eszközök értékelése Az eszközök piaci értékelésének becslésére a jelenérték

Gazdasági Információs Rendszerek 2. előadás Bánhelyi Balázs Alkalmazott Informatika Tanszék, Szegedi Tudományegyetem 2009 Pénzügyi eszközök értékelése Az eszközök piaci értékelésének becslésére a jelenérték

Vállalati pénzügyek alapjai Bevezetés(folytatás)

") BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Bevezetés(folytatás) Előadó: Deliné Pálinkó Éva Vállalati pénzügyek Bevezetés- a tudományterület meghatározása: A vállalati pénzügyi döntések köre Vezérelv

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Bevezetés(folytatás) Előadó: Deliné Pálinkó Éva Vállalati pénzügyek Bevezetés- a tudományterület meghatározása: A vállalati pénzügyi döntések köre Vezérelv

III.A DCF alapú döntések megtakarítók és beruházók

Vállalati pénzügyek alapjai III. A DCF alapú döntések megtakarítók és beruházók Deliné Pálinkó Éva Pénzügyek Tanszék palinko@finance.bme.hu III.A DCF alapú döntések megtakarítók és beruházók 1.Pénzügyi

Vállalati pénzügyek alapjai III. A DCF alapú döntések megtakarítók és beruházók Deliné Pálinkó Éva Pénzügyek Tanszék palinko@finance.bme.hu III.A DCF alapú döntések megtakarítók és beruházók 1.Pénzügyi

Feladatgyőjtemény. Közbeszerzési referens képzés. Pénzügyi gazdasági moduljához. 2011. 1. Pénzügyi ismeretek

Feladatgyőjtemény Közbeszerzési referens képzés Pénzügyi gazdasági moduljához 2011. 1. Pénzügyi ismeretek 1. 1000 Ft-os betét értéke mennyi lesz 120 nap múlva, ha az esedékes éves kamatláb 15%? 2. 2500

Feladatgyőjtemény Közbeszerzési referens képzés Pénzügyi gazdasági moduljához 2011. 1. Pénzügyi ismeretek 1. 1000 Ft-os betét értéke mennyi lesz 120 nap múlva, ha az esedékes éves kamatláb 15%? 2. 2500