Gazdaságosság, hatékonyság. Katona Ferenc

|

|

|

- Emília Dudásné

- 9 évvel ezelőtt

- Látták:

Átírás

1

2 A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás. Mérésére különféle mutatók léteznek: gazdaságosság gazdasági hatékonyság termelékenység jövedelmezőség

3 A gazdaságosság mutatói: a gazdaságosság. g E: gazdasági eredmény (Ft) R: az E elérése érdekében tett ráfordítás = E R A mutató alkalmas a fejlesztési döntések előkészítéséhez. Ez alapján hasonlítunk össze gazdasági vállalatokat és választunk befektetéseket. Egy adott gazdasági tevékenységet akkor tekintünk gazdaságosnak, ha minél nagyobb eredményt érünk el, minél kisebb ráfordítással. A gazdaságosság minimumának feltétele, hogy a g mutató nagyobb legyen, mint 1! A vizsgált tevékenység gazdaságosságának megállapítása annál biztosabban elvégezhető, minél több összehasonlítási alap van

4 Gazdaságossági hatékonyság A gazdaságosságot, hatékonyságot, a gazdasági hatékonyságot a szakirodalom hasonló jellegű fogalomként tárgyalja. A gazdasági hatékonyság felfogható, mint a gazdasági tevékenységnek olyan értelmű hatásfoka, amelyben a gazdaságosság elve úgy érvényesül, hogy tevékenységek egyben a lehetőségek maximális kihasználására épülnek.

5 Termelékenység A munka termelékenysége a munkavégzés azon képességét, hatékonyságát fejezi ki, amellyel egységnyi idő alatt meghatározott mennyiségű, és minőségű terméket hoz létre. Munkaterme lékenység foka = Munka eredménye Munkaráfordítás Munkaintenzitás az egységnyi munkaidőbe foglalt munka fiziológiailag meghatározott mennyisége.

6 A termelékenység növelése elérhető: jobb munkaszervezéssel munkafolyamatok begyakorlásával szakképzettség növelésével munkafegyelem javításával műszaki fejlesztéssel

7 Az élőmunka termelékenysége összefügg a termelési eszközök hatékonyságával és technikai színvonalával. A termelési eszközök hatékonyságát az egységnyi termelőeszköz által előállított termelési érték fejezi ki. T = Termelőermköz hatékonysága E A technikai színvonalat jellemzi az eszközfelszereltség mutatója, amely kifejezi az egy fő által működtetett eszközállományt: E = L eszközfelszereltség Az élőmunka átlagos termelékenysége: T L = T E E L

8 A munkatermelékenység tehát egyenes arányban változik a termelőeszközök hatékonyságával és a munkaerő eszközfelszereltségének függvényében. A gyakorlatban az élőmunka termelékenységét vizsgálják, és ennek javítására összpontosítanak. A mutató emelkedhet, ha másik vállalattal bérmunkában, kooperációban végeztetik a munkát.

9 Jövedelmezőség A jövedelmezőség alapdefiníciója szerint minden olyan gazdasági tevékenység jövedelmező, amelynek eredményei (bevételei) hosszabb időn át meghaladják a ráfordításokat (költségeket), azaz a vállalat nyereséges. J = Á - K Jövedelem (Nyereség) = Árbevétel - Költségek A jövedelmezőség mérésénél, elemzésénél a gyakorlatban többnyire a hányados alakú mutatót alkalmazzák (rentabilitási ráta): Nyereség Árbevétel

= Árbevétel - Költségek A jövedelmezőség mérésénél, elemzésénél a")

10 Az eszközjövedelmezőségi mutatóban a vállalt egy évi nyereségét viszonyítják a vállalatnál a termelés céljára lekötött álló, és forgó eszközök éves átlagos értékéhez. Nyereség Lekötött eszközök A bérjövedelmezőség az éves vállalati nyereséget az egy év alatt felhasznált bértömeghez viszonyítja. Nyereség Bértömeg

11 A jövedelmezőségi mutató egyben Eredmény / Ráfordítás típusú gazdaságossági mutató. A jövedelmezőséget általában vállalati szinten vizsgálják. Két vagy több vállalat jövedelmezősége összehasonlítható egymással, mégpedig úgy hogy a jövedelmezőség számításához felhasznált adatokból Eredmény / Ráfordítás típusú gazdaságossági mutatókat képzünk. A vállalat lehet jövedelmező, kevésbé gazdaságos, illetve nem hatékony.

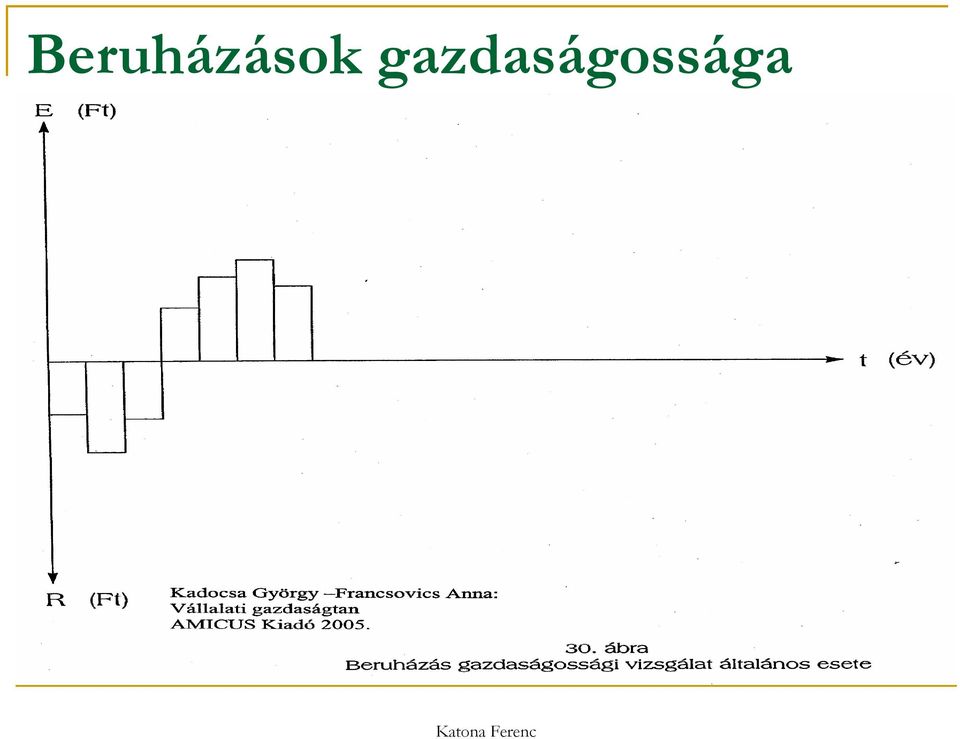

12 Beruházások gazdaságossága Beruházáson általában tárgyi eszközök létesítésének, beszerzésének, üzembe helyezésének folyamatát értjük. Szokásos csoportosítani: Első beruházás Pótló beruházás Racionalizáló beruházás Bővítő beruházás Kötelező beruházás Értékelni lehet a beruházást gazdaságosság, rentabilitás, finanszírozhatóság, minőség, kockázat szerint

13 Beruházások gazdaságossága Beruházás gazdaságossági vizsgálatok Statikus gazdasági vizsgálatot szokás végezni az egy időben, egyszerre lejátszódó gazdasági események mérlegelésekor, vagy a reálfolyamatok értékarányaiban a vizsgálati idő alatt számottevő torzító hatás nem következik be. A számítás lényege, hogy a ráfordítások és az eredmények a felmerülés nominálértékén kerülnek számbavételre, minden korrekció nélkül.

14 Beruházások gazdaságossága Beruházás gazdaságossági vizsgálatok Dinamikus gazdaságossági vizsgálat esetén a viszonylag nagy időintervallumban végbemenő, számszerűsített gazdasági események összehasonlításakor figyelembe kell venni az időtényezőt, amely ráfordításokat és eredményeket az időtengelyen mért elhelyezkedésük függvényében differenciáltan módosítja. Hosszabb ideig tartó fejlesztési, beruházási, termelési folyamat gazdaságossági elemzésekor használják. Egy adott összegű mai bevétel többet ér, mint az egy ugyanilyen összegű holnapi bevétel, ugyanakkor a mai kiadás nagyobb terhet jelent, mintha ugyanezt az összeget csak a jövőben kellene kiadni. Az időreferencia mértéke, felértékelési rátája határozza meg, és ezt kamatlábbal fejezik ki. A mai bevétel kiadás későbbi időpontra való felértékeléséhez a kamatfaktorokat használják.

15 Beruházások gazdaságossága Egyszerű kamatfaktor K n e = 1+ i * Kamatos kamatfaktor: kamat évenkénti tőkésítése, ezt használják a dinamikus gazdaságossági számításoknál: K n = ( 1+ i) n k Diszkontfaktor: a kamatfaktor reciproka, az időben visszafelé történő átszámításoknál használják. D n k = 1 1 ( + i) n Alapvető szabály, hogy a felkamatolásnak, vagy a diszkontálásnak mind a ráfordítások, mind az eredmények szempontjából mindig azonos időpontra kell történnie. n

n Alapvető szabály, hogy a felkamatolásnak, vagy a diszkontálásnak mind a ráfordítások, mind az")

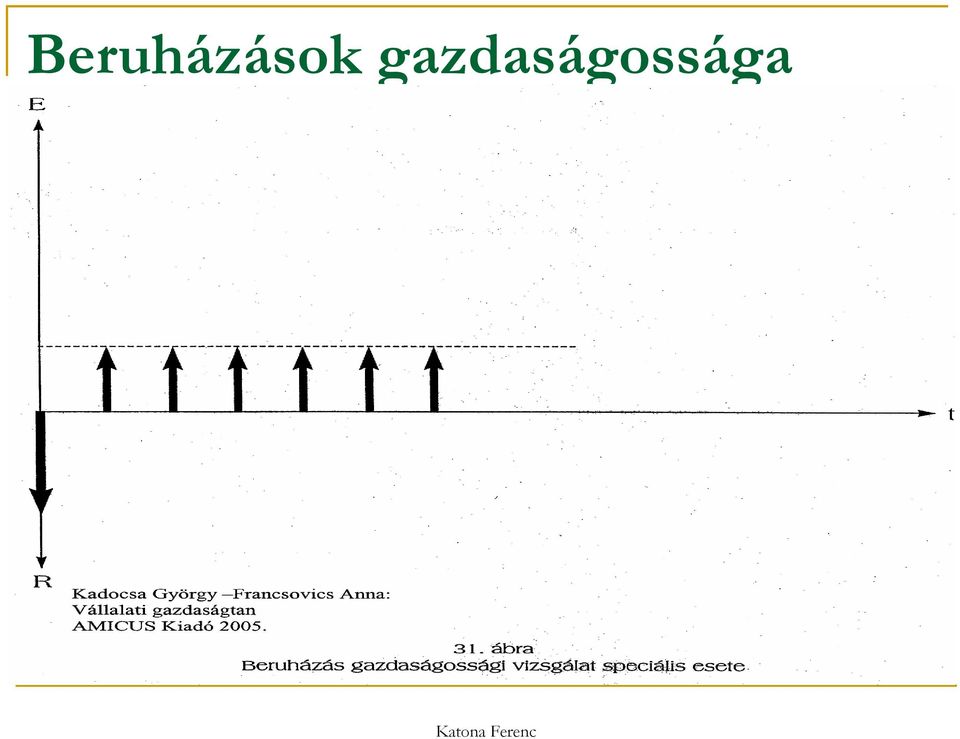

16 Beruházások gazdaságossága Általános eset Általános esetben ráfordítások és a hozamok különböző időpontokban merülnek fel. Minden egyes tételt vissza kell számolni a mérési időpontra, melynek matematikai eszköze a kamatszámítás és a diszkontálás. A nettó jelenérték módszer a ráfordítások, és eredmények jelenértékének az egyenlegét határozza meg, és a beruházást akkor tekinti célszerűnek, gazdaságosnak, ha ez az érték pozitív. Ha egy gazdasági folyamat sokáig tart (több év), nem helyes elvonatkoztatni az időtényezőtől. Az általános esetnél feltételezéseket alkalmazunk: Eredmények és kiadások tárgyév végén jelentkeznek. Az összehasonlítási időszak a beruházások befejezésének éve, illetve a termelés megindulásának eleje.

, nem helyes elvonatkoztatni az időtényezőtől.")

17 Beruházások gazdaságossága

18 Beruházások gazdaságossága Speciális eset A beruházás gazdaságossági vizsgálatokban a jövőbeni hozamok tervezésénél gyakran élnek azzal a feltételezéssel, hogy azok időben egyenletesen merülnek föl. Ugyanakkor a beruházásokat, mint pontberuházást kezelik, és jelenértéküket adottnak tekintik. Az egyszeri és folyamatos ráfordítások, illetve hozamok egybevetésének, összehasonlíthatóságának problémája minden olyan tevékenység gazdaságosságának vizsgálatánál jelentkezik, amelyben mindkét fajtájú ráfordítás, hozam felmerül. Az egyszeri beruházás és a folyamatosan felmerülő hozamok, illetve költségek egyenértékűségét a következő egyenlet fejezi ki: K b =B*q Ahol: K b : az éves átlagos tőkeköltség; B: az egyszeri ráfordítás, beruházás; q: tőkefaktor.

19 Beruházások gazdaságossága Az egyszeri ráfordítások átalakítására törlesztőfaktort, mint az egységnyi tőke és kamatos kamatai mértani sorának összegképlete, reciprok alakban kifejezett formáját használják. q i *(1 + = n (1 + i) 1 Minden 1-nél nagyobb számú év esetén a q értékeinél nagyobb és 1-nél kisebb. A törlesztőfaktor magában foglalja a ráfordítás (kölcsön) egy évi megtérülését (részletét), másrészt a ráfordítás kamatos kamatait. i) n

egy évi megtérülését (részletét), másrészt a")

20 Beruházások gazdaságossága

21 Beruházások gazdaságossága A jövőbeni egyenletes hozamokat, amelyeknek a beruházási időpontra diszkontált értéke éppen a beruházás értékével egyenlő, annuitásnak szokták nevezni. A beruházás átlagos megtérülési hozamát a belső kamatláb fejezi ki. A belső kamatláb a beruházásba fektetett tőke tényleges kamatozása. Ezt összehasonlítjuk az elvárt, normatív kamatlábbal, és ha nagyobb annál, akkor a beruházás célszerű, és gazdaságos.

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK. Prof. Dr. Tánczos Lászlóné 2015

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK Prof. Dr. Tánczos Lászlóné 2015 KÖZLEKEDÉSGAZDASÁGTAN BSc. I. KAMATOS KAMATSZÁMÍTÁS (jövőbeni érték számítása) C t = C 0 * (1 + i) t ahol C t a 0. évben ismert

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK Prof. Dr. Tánczos Lászlóné 2015 KÖZLEKEDÉSGAZDASÁGTAN BSc. I. KAMATOS KAMATSZÁMÍTÁS (jövőbeni érték számítása) C t = C 0 * (1 + i) t ahol C t a 0. évben ismert

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Vállalati pénzügyek előadás Beruházási döntések

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

A pénz időértéke. Vállalati pénzügyek III.-IV. előadások. A pénz időértéke (Time Value of Money)

") Vállalati pénzügyek III.-IV. előadások A pénz időértéke A pénz időértéke (Time Value of Money) Egységnyi mai pénz értékesebb, mint egységnyi jövőbeli pénz. A mai pénz befektethető, kamatot eredményez A

Vállalati pénzügyek III.-IV. előadások A pénz időértéke A pénz időértéke (Time Value of Money) Egységnyi mai pénz értékesebb, mint egységnyi jövőbeli pénz. A mai pénz befektethető, kamatot eredményez A

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

30 MB. Adat és Információvédelmi Mesteriskola KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK PROJEKTEK ELŐKÉSZÍTÉSE

Adat és Információvédelmi Mesteriskola PROJEKTEK ELŐKÉSZÍTÉSE 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 19.10.2018 Adat és Információvédelmi Mesteriskola 1 PROJEKTEK

Adat és Információvédelmi Mesteriskola PROJEKTEK ELŐKÉSZÍTÉSE 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 19.10.2018 Adat és Információvédelmi Mesteriskola 1 PROJEKTEK

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Tárgyi eszköz-gazdálkodás

Tárgyi eszköz-gazdálkodás Gazdálkodás, gazdaságosság, kontrolling Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati

Tárgyi eszköz-gazdálkodás Gazdálkodás, gazdaságosság, kontrolling Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati

KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A mezőgazdasági vállalkozások termelési tényezői, erőforrásai 30. lecke A mezőgazdasági

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A mezőgazdasági vállalkozások termelési tényezői, erőforrásai 30. lecke A mezőgazdasági

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Gazdasági Információs Rendszerek

Gazdasági Információs Rendszerek 1. előadás Bánhelyi Balázs Alkalmazott Informatika Tanszék, Szegedi Tudományegyetem 2009 A pénz időértéke Mit jelent a pénz időértéke? Egy forint (dollár, euró, stb.) ma

Gazdasági Információs Rendszerek 1. előadás Bánhelyi Balázs Alkalmazott Informatika Tanszék, Szegedi Tudományegyetem 2009 A pénz időértéke Mit jelent a pénz időértéke? Egy forint (dollár, euró, stb.) ma

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügy tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügy tárgyból Pénzügy MSc. képzés I. évfolyam levelező tagozat számára A Pénzügyi és Számviteli

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügy tárgyból Pénzügy MSc. képzés I. évfolyam levelező tagozat számára A Pénzügyi és Számviteli

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Az információ drága, de hülyének lenni sem olcsó.

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

BERUHÁZÁS-GAZDASÁGOSSÁGI ELEMZÉS

BERUHÁZÁS-GAZDASÁGOSSÁGI ELEMZÉS BEFEKTETÉS, BERUHÁZÁS FOGALMA A BEFEKTETÉS KIFEJEZÉS ÁLTALÁNOSABB, MELY PÉNZESZKÖZÖK LEKÖTÉSÉT JELENT EGY KÉSŐBBI HOZAM REMÉNYÉBEN A BERUHÁZÁS FOGALMA ENNÉL SZŰKEBB, AMELY

BERUHÁZÁS-GAZDASÁGOSSÁGI ELEMZÉS BEFEKTETÉS, BERUHÁZÁS FOGALMA A BEFEKTETÉS KIFEJEZÉS ÁLTALÁNOSABB, MELY PÉNZESZKÖZÖK LEKÖTÉSÉT JELENT EGY KÉSŐBBI HOZAM REMÉNYÉBEN A BERUHÁZÁS FOGALMA ENNÉL SZŰKEBB, AMELY

INFORMATIKAI PROJEKTELLENŐR

INFORMATIKAI PROJEKTELLENŐR A projektek előkészítése 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 2017. 12. 07. MMK-Informatikai projektellenőr képzés 1 PROJEKTEK ELŐKÉSZÍTÉSE

INFORMATIKAI PROJEKTELLENŐR A projektek előkészítése 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 2017. 12. 07. MMK-Informatikai projektellenőr képzés 1 PROJEKTEK ELŐKÉSZÍTÉSE

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2006 2007

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

A Royalty-ról másképp

A Royalty-ról másképp A Les Nouvelles 2011 szeptemberi számában, Damien Salauze, Institute Curie, Párizs, VP Business Development & Licensing cikke alapján (pp. 210 216) Lantos Mihály lantos@danubia.hu

A Royalty-ról másképp A Les Nouvelles 2011 szeptemberi számában, Damien Salauze, Institute Curie, Párizs, VP Business Development & Licensing cikke alapján (pp. 210 216) Lantos Mihály lantos@danubia.hu

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügytan I. tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan I. tárgyból Közgazdász gazdálkodási alap levelező, GAM alap és kieg. levelező képzés

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan I. tárgyból Közgazdász gazdálkodási alap levelező, GAM alap és kieg. levelező képzés

KÖZGAZDASÁGI- MARKETING ALAPISMERETEK

0611 ÉRETTSÉGI VIZSGA 2006. május 18. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM MIKROÖKONÓMIA I. FELELETVÁLASZTÓS KÉRDÉSEK

0611 ÉRETTSÉGI VIZSGA 2006. május 18. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM MIKROÖKONÓMIA I. FELELETVÁLASZTÓS KÉRDÉSEK

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

ANNUITÁSOK PVAN C PVIFA

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

ANNUITÁSOK RÉSZVÉNYEK PVAN C PVIFA. DIV 1 = 100; P 0 = 850; b = 30%; ROE = 12%

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Modern vállalati pénzügyek tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

1. Kutatás, fejlesztés, innováció K + F + I. 2. Fejlesztések területei Fejlesztések. 3. Beruházások típusai Beruházások

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció K + F + I 2. Fejlesztések területei Fejlesztések 3. Beruházások típusai Beruházások 4. Megtérülési számítások Megtérülések 5.

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció K + F + I 2. Fejlesztések területei Fejlesztések 3. Beruházások típusai Beruházások 4. Megtérülési számítások Megtérülések 5.

1. Kutatás, fejlesztés, innováció K + F + I. 2. Fejlesztések területei Fejlesztések. 3. Beruházások típusai Beruházások

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció K + F + I 2. Fejlesztések területei Fejlesztések 3. Beruházások típusai Beruházások 4. Megtérülési számítások Megtérülések 5.

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció K + F + I 2. Fejlesztések területei Fejlesztések 3. Beruházások típusai Beruházások 4. Megtérülési számítások Megtérülések 5.

GYAKORLÓ FELADATOK 1. A pénz időértéke I. rész (megoldott) Fizetés egy év múlva

Fizetés egy év múlva") . Jelenérték (PV, NPV), jövő érték (FV) Számítsa ki az alábbi pénzáramok jelen és jövőértékét. Az A,B,C ajánlatok három külön esetet jelentenek. 0% kamatlábat használjon minden lejáratra. Jövőértéket a.

. Jelenérték (PV, NPV), jövő érték (FV) Számítsa ki az alábbi pénzáramok jelen és jövőértékét. Az A,B,C ajánlatok három külön esetet jelentenek. 0% kamatlábat használjon minden lejáratra. Jövőértéket a.

Beruházási és finanszírozási döntések

Beruházási és finanszírozási döntések Dr. Pályi Zoltán, c. egyetemi docens TMC First Tanácsadó Kft Eredmény Bevétel - Ráfordítások Nyereség (Adózás Előtti Eredmény) EREDMÉNY FELOSZTÁSA ÁLLAM VÁLLALAT TULAJDONOSOK

Beruházási és finanszírozási döntések Dr. Pályi Zoltán, c. egyetemi docens TMC First Tanácsadó Kft Eredmény Bevétel - Ráfordítások Nyereség (Adózás Előtti Eredmény) EREDMÉNY FELOSZTÁSA ÁLLAM VÁLLALAT TULAJDONOSOK

Gazdálkodási modul. Gazdaságtudományi ismeretek I. Közgazdaságtan. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelési tényezők piaca 8. lecke A gazdasági szereplők piaci kapcsolatai

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelési tényezők piaca 8. lecke A gazdasági szereplők piaci kapcsolatai

f: a tárgyi eszköz korszerűségi foka Te: a tárgyi eszköz értéke (nettó és bruttó)

") 40. Termelési eszközök és megtérülésük (TK: 111old.) A termelési eszközök két csoportra bonthatók: a)tárgyi eszközök - ide tartoznak az épületek, gépek, felszerelések, járművek - üzembe helyezéskor 100%-os

40. Termelési eszközök és megtérülésük (TK: 111old.) A termelési eszközök két csoportra bonthatók: a)tárgyi eszközök - ide tartoznak az épületek, gépek, felszerelések, járművek - üzembe helyezéskor 100%-os

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 3 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 3 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA. Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP /1/A

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 5. előadás A termelés környezeti feltételei A környezeti feltételek hatása Közvetlen Termék-előállítás

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 5. előadás A termelés környezeti feltételei A környezeti feltételek hatása Közvetlen Termék-előállítás

Alapfogalmak, alapszámítások

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Vállalati pénzügyek tantárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból Az Intézetbe történő beérkezés legkésőbbi határideje 2009.02.26.

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból Az Intézetbe történő beérkezés legkésőbbi határideje 2009.02.26.

Tartalom. Speciális pénzáramlások. Feladatmegoldás, jelenértékszámítások 2010.10.19. 8. hét. Speciális pénzáramlások. Örökjáradék:

Feladatmegoldás, jelenértékszámítások 8. hét 2010.10.26. 1 Tartalom Speciális pénzáramlások Örökjáradék: Olyan végtelen számú tagból álló pénzáramlás, amelynek minden eleme megegyezik. Növekvő örökjáradék:

Feladatmegoldás, jelenértékszámítások 8. hét 2010.10.26. 1 Tartalom Speciális pénzáramlások Örökjáradék: Olyan végtelen számú tagból álló pénzáramlás, amelynek minden eleme megegyezik. Növekvő örökjáradék:

Vállalkozás gazdaságtan SZIKORA PÉTER TAVASZ

Vállalkozás gazdaságtan 2015-2016 TAVASZ Tárgyi eszközgazdálkodás Gazdálkodás, gazdaságosság, kontrolling 3 Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül

Vállalkozás gazdaságtan 2015-2016 TAVASZ Tárgyi eszközgazdálkodás Gazdálkodás, gazdaságosság, kontrolling 3 Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül

Definíciószerűen az átlagidő a kötvény hátralévő pénzáramlásainak, a pénzáramlás jelenértékével súlyozott átlagos futamideje. A duration képlete:

meg tudjuk mondani, hogy mennyit ér ez a futamidő elején. Az évi 1% különbségeket jelenértékre átszámolva ez kb. 7.4% veszteség, a kötvényünk ára 92,64 lesz. Látható, hogy a hosszabb futamidejű kötvényre

meg tudjuk mondani, hogy mennyit ér ez a futamidő elején. Az évi 1% különbségeket jelenértékre átszámolva ez kb. 7.4% veszteség, a kötvényünk ára 92,64 lesz. Látható, hogy a hosszabb futamidejű kötvényre

Beruházás-gazdaságossági számítások a gyakorlatban

Barcelona Berlin Boston Budapest Düsseldorf Madrid Munich Prague Stuttgart Vienna Zurich www.ifua.hu Vári Attila Budapest, 2007. november 7-8. FITT Workshop Beruházás-gazdaságossági számítások a gyakorlatban

Barcelona Berlin Boston Budapest Düsseldorf Madrid Munich Prague Stuttgart Vienna Zurich www.ifua.hu Vári Attila Budapest, 2007. november 7-8. FITT Workshop Beruházás-gazdaságossági számítások a gyakorlatban

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

KORLÁTOZOTT TERJESZTÉSŰ Pénzügyi-számviteli ügyintéző szakképesítés Pénzügyi ügyintéző részszakképesítés

. (vizsgázó olvasható neve) PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-21/2019.. (Születési hely, idő) Érvényességi idő: 2019. február 05. 8.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült:

. (vizsgázó olvasható neve) PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-21/2019.. (Születési hely, idő) Érvényességi idő: 2019. február 05. 8.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült:

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

VAGYONGAZDÁLKODÁSI IRÁNYELVEK, KÖLTSÉGHATÉKONYSÁG JAVÍTÁSI ESZKÖZÖK DR. SZALÓKI SZILVIA

VAGYONGAZDÁLKODÁSI IRÁNYELVEK, KÖLTSÉGHATÉKONYSÁG JAVÍTÁSI ESZKÖZÖK DR. SZALÓKI SZILVIA AZ ELŐADÁS VÁZLATA 1. Költséghatékonyság javító eszközök - a Magyar Energetikai és Közmű-szabályozási Hivatal eszköztára

VAGYONGAZDÁLKODÁSI IRÁNYELVEK, KÖLTSÉGHATÉKONYSÁG JAVÍTÁSI ESZKÖZÖK DR. SZALÓKI SZILVIA AZ ELŐADÁS VÁZLATA 1. Költséghatékonyság javító eszközök - a Magyar Energetikai és Közmű-szabályozási Hivatal eszköztára

Pénzügyi számítások. 7. előadás. Vállalati pénzügyi döntések MAI ÓRA ANYAGA. Mérleg. Rózsa Andrea Csorba László FINANSZÍROZÁS MÓDJA

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

II. Tárgyi eszközök III. Befektetett pénzügyi. eszközök. I. Hosszú lejáratú III. Értékpapírok

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

Emberi erõforrás gazdálkodás vizsgálata

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Emberi erõforrás-gazdálkodás Vállalkozások erõforrásai Anyagi eszközök (gépek, berendezések

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Emberi erõforrás-gazdálkodás Vállalkozások erõforrásai Anyagi eszközök (gépek, berendezések

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

Mérnökgazdasági számítások. Dr. Mályusz Levente Építéskivitelezési Tanszék

Mérnökgazdasági számítások Dr. Mályusz Levente Építéskivitelezési Tanszék Tartalom Beruházási döntések Pénzfolyamok meghatározása Tõke alternatíva költsége Mérnökgazdasági számítások Pénzügyi mutatók Finanszírozási

Mérnökgazdasági számítások Dr. Mályusz Levente Építéskivitelezési Tanszék Tartalom Beruházási döntések Pénzfolyamok meghatározása Tõke alternatíva költsége Mérnökgazdasági számítások Pénzügyi mutatók Finanszírozási

Számvitel alapjai. IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

Gyártási mélység változásának tendenciája

Gyártási mélység változásának tendenciája 1 Make-or-Buy döntés szükségessége 2 Make or Buy döntés lehet: egy konkrét megrendelés esetére, egy meghatározott időszakra, amíg a feltételek, adottságok nem

Gyártási mélység változásának tendenciája 1 Make-or-Buy döntés szükségessége 2 Make or Buy döntés lehet: egy konkrét megrendelés esetére, egy meghatározott időszakra, amíg a feltételek, adottságok nem

Számvitel alapjai. Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Kötelezettségek Mérleg szerinti eredmény Nyereségadó Osztalék,

Számvitel alapjai Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Kötelezettségek Mérleg szerinti eredmény Nyereségadó Osztalék,

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA, II. évf. alapszakok számára Az Pénzügyi és Számviteli Intézetbe

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA, II. évf. alapszakok számára Az Pénzügyi és Számviteli Intézetbe

MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny. Elődöntő KOMPLEX ÍRÁSBELI FELADATSOR MEGOLDÁSA

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

A BGF nappali tagozatos képzésén havonként felmerülő tandíjtól független átlagos hallgatói kiadások becsült értékei a 2013/14. tanév I.

A BGF nappali tagozatos képzésén havonként felmerülő tandíjtól független átlagos hallgatói kiadások becsült értékei a 2013/14. tanév I. félévére Ha a hallgató Zala megyei lakos, naponta max. 30 Km-ről

A BGF nappali tagozatos képzésén havonként felmerülő tandíjtól független átlagos hallgatói kiadások becsült értékei a 2013/14. tanév I. félévére Ha a hallgató Zala megyei lakos, naponta max. 30 Km-ről

bölcsesség tudás információ adat értékvonal INFORMÁCIÓGAZDÁLKODÁS

INFORMÁCIÓGAZDÁLKODÁS Gazdaságossági számítások Szent István Egyetem Információgazdálkodási Tanszék 2006. 1 Az információ drága, de hülyének lenni sem olcsó. (Pázmándi Gyula) 2 Mi hiányzik az utolsó sorból?

INFORMÁCIÓGAZDÁLKODÁS Gazdaságossági számítások Szent István Egyetem Információgazdálkodási Tanszék 2006. 1 Az információ drága, de hülyének lenni sem olcsó. (Pázmándi Gyula) 2 Mi hiányzik az utolsó sorból?

Eredmény és eredménykimutatás

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

KÖZGAZDASÁGI ALAPISMERETEK (ELMÉLETI GAZDASÁGTAN)

") 0611 ÉRETTSÉGI VIZSGA 2006. május 18. KÖZGAZDASÁGI ALAPISMERETEK (ELMÉLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM JAVÍTÁSI ÚTMUTATÓ A javítás

0611 ÉRETTSÉGI VIZSGA 2006. május 18. KÖZGAZDASÁGI ALAPISMERETEK (ELMÉLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM JAVÍTÁSI ÚTMUTATÓ A javítás

Számviteli alapfogalmak I.

Számviteli alapfogalmak I. 1. A számvitel fogalma: a gazdálkodás (a gazdasági tevékenység) rendszeres, szervezett, számokban kifejezett megfigyelése, mérése, feljegyzése. 2. A számvitel területei: a törvény

Számviteli alapfogalmak I. 1. A számvitel fogalma: a gazdálkodás (a gazdasági tevékenység) rendszeres, szervezett, számokban kifejezett megfigyelése, mérése, feljegyzése. 2. A számvitel területei: a törvény

PROJEKTÉRTÉKELÉSI MÓDSZEREK

PROJEKTÉRTÉKELÉSI MÓDSZEREK A gyakorlat célja, hogy a hallgatók projektértékelési számításokat tudjanak végezni. DÖNTÉSI MÓDSZEREK ÁTTEKINTÉSE 1. Vizsgálja meg a következő projektek pénzáramlásainak gazdasági

PROJEKTÉRTÉKELÉSI MÓDSZEREK A gyakorlat célja, hogy a hallgatók projektértékelési számításokat tudjanak végezni. DÖNTÉSI MÓDSZEREK ÁTTEKINTÉSE 1. Vizsgálja meg a következő projektek pénzáramlásainak gazdasági

Pénzügyi-számviteli ügyintéző szakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-28/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 02. 8:00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-28/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 02. 8:00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

«A» Energetikai gazdaságtan 1. nagy zárthelyi Sajátkezű névaláírás:

«A» Energetikai gazdaságtan Név: 1. nagy zárthelyi Sajátkezű névaláírás: Munkaidő: 90 perc Azonosító: Gyakorlatvezető: Vass Bálint Lipcsei Gábor Buzea Klaudia Zárthelyi hallgatói értékelése Mennyiség 1:kevés

«A» Energetikai gazdaságtan Név: 1. nagy zárthelyi Sajátkezű névaláírás: Munkaidő: 90 perc Azonosító: Gyakorlatvezető: Vass Bálint Lipcsei Gábor Buzea Klaudia Zárthelyi hallgatói értékelése Mennyiség 1:kevés

Gazdálkodási modul. Gazdaságtudományi ismeretek I. Közgazdaságtan. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelés költségei, a vállalati kínálat tökéletes verseny esetén 6. lecke

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelés költségei, a vállalati kínálat tökéletes verseny esetén 6. lecke

A BGF nappali tagozatos képzésén havonként felmerülő tandíjtól független átlagos hallgatói kiadások becsült értékei a 2015/16. tanév I.

A BGF nappali tagozatos képzésén havonként felmerülő tandíjtól független átlagos hallgatói kiadások becsült értékei a 2015/16. tanév I. félévére Ha a hallgató Zala megyei lakos, Budapesten tanul és Zalaegerszegen

A BGF nappali tagozatos képzésén havonként felmerülő tandíjtól független átlagos hallgatói kiadások becsült értékei a 2015/16. tanév I. félévére Ha a hallgató Zala megyei lakos, Budapesten tanul és Zalaegerszegen

Dr. Katits Etelka A VÁLLALATI GAZDÁLKODÁS ALAPJAI

Dr. Katits Etelka A VÁLLALATI GAZDÁLKODÁS ALAPJAI Budapest, 2007 Szerző: Dr. Katits Etelka egyetemi docens Pécsi Tudományegyetem Lektor: Dr. Bélyácz Iván Intézetigazgató, egyetemi tanár, akadémikus Pécsi

Dr. Katits Etelka A VÁLLALATI GAZDÁLKODÁS ALAPJAI Budapest, 2007 Szerző: Dr. Katits Etelka egyetemi docens Pécsi Tudományegyetem Lektor: Dr. Bélyácz Iván Intézetigazgató, egyetemi tanár, akadémikus Pécsi

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DCF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DCF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

Záróvizsga tételek Pénzügy Számvitel Ba. A tételek

Záróvizsga tételek Pénzügy Számvitel Ba. A tételek 1. Jellemezze a piac főbb tényezőit (kereslet, kínálat, ár) és befolyásoló elemeit a Marshall kereszt felhasználásával! Határozza meg az egyéni és a piaci

Záróvizsga tételek Pénzügy Számvitel Ba. A tételek 1. Jellemezze a piac főbb tényezőit (kereslet, kínálat, ár) és befolyásoló elemeit a Marshall kereszt felhasználásával! Határozza meg az egyéni és a piaci

MEGVALÓSÍTHATÓSÁGI TANULMÁNY TARTALMÁVAL KAPCSOLATOS KÖVETELMÉNYEK

MEGVALÓSÍTHATÓSÁGI TANULMÁNY TARTALMÁVAL KAPCSOLATOS KÖVETELMÉNYEK A Regionális Fejlesztési Operatív Program 2004. februárban megjelenő pályázati kiírásaihoz kapcsolódóan a turisztikai és elérhetőség-javítási

MEGVALÓSÍTHATÓSÁGI TANULMÁNY TARTALMÁVAL KAPCSOLATOS KÖVETELMÉNYEK A Regionális Fejlesztési Operatív Program 2004. februárban megjelenő pályázati kiírásaihoz kapcsolódóan a turisztikai és elérhetőség-javítási

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

Vállalati pénzügyek alapjai 2.DF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

VÁLLALATGAZDASÁGTAN. Pénzügy alapok előadás. ELŐADÓ: Dr. Pónusz Mónika PhD

Pénzügy alapok előadás ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei PÉNZÜGYEK Költséggazdálkodás Ráfordítások költségek kiadások Költségek csoportjai Költségfüggvények ÁKFN struktúra Fedezetszámítás

Pénzügy alapok előadás ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei PÉNZÜGYEK Költséggazdálkodás Ráfordítások költségek kiadások Költségek csoportjai Költségfüggvények ÁKFN struktúra Fedezetszámítás

Vezetői számvitel / Controlling XIII. előadás. Eltéréselemzés I.

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

1. A vállalat. 1.1 Termelés

II. RÉSZ 69 1. A vállalat Korábbi fejezetekben már szóba került az, hogy különböző gazdasági szereplők tevékenykednek. Ezek közül az előző részben azt vizsgáltuk meg, hogy egy fogyasztó hogyan hozza meg

II. RÉSZ 69 1. A vállalat Korábbi fejezetekben már szóba került az, hogy különböző gazdasági szereplők tevékenykednek. Ezek közül az előző részben azt vizsgáltuk meg, hogy egy fogyasztó hogyan hozza meg

A minőség gazdasági hatásai

5. A minőség gazdasági hatásai 5.1 A minőség költségei A minőség költségeit három nagy csoportra oszthatjuk: az első csoportot a minőség érdekében tett megelőző jellegű intézkedések költségei, a másodikat

5. A minőség gazdasági hatásai 5.1 A minőség költségei A minőség költségeit három nagy csoportra oszthatjuk: az első csoportot a minőség érdekében tett megelőző jellegű intézkedések költségei, a másodikat

Közgazdaságtan alapjai. Dr. Karajz Sándor Gazdaságelméleti Intézet

Közgazdaságtan alapjai Dr. Karajz Sándor Gazdaságelméleti 4. Előadás Az árupiac és az IS görbe IS-LM rendszer A rövidtávú gazdasági ingadozások modellezésére használt legismertebb modell az úgynevezett

Közgazdaságtan alapjai Dr. Karajz Sándor Gazdaságelméleti 4. Előadás Az árupiac és az IS görbe IS-LM rendszer A rövidtávú gazdasági ingadozások modellezésére használt legismertebb modell az úgynevezett

A fogyasztói többlet:

Műszaki menedzser, nemzetközi tanulmányok, egészségügyi szervező, valamint számviteli szakügyintéző és gazdálkodási menedzserasszisztens képzésben részt vevő hallgatók számára 8-9. Tanulmányi hét 2010.

Műszaki menedzser, nemzetközi tanulmányok, egészségügyi szervező, valamint számviteli szakügyintéző és gazdálkodási menedzserasszisztens képzésben részt vevő hallgatók számára 8-9. Tanulmányi hét 2010.

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügytan tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan tárgyból Közgazdász-gazdálkodási kiegészítő képzés számára A Tanszékre történő beérkezés

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan tárgyból Közgazdász-gazdálkodási kiegészítő képzés számára A Tanszékre történő beérkezés

A BGE nappali tagozatos képzésén havonként felmerül tandíjtól független átlagos hallgatói kiadások becsült értékei a 2018/19. tanév I.

A BGE nappali tagozatos képzésén havonként felmerül tandíjtól független átlagos hallgatói kiadások becsült értékei a 2018/19. tanév I. félévére Ha a hallgató Zala megyei lakos, Szállásdíj (Ft/hó) Budapesten

A BGE nappali tagozatos képzésén havonként felmerül tandíjtól független átlagos hallgatói kiadások becsült értékei a 2018/19. tanév I. félévére Ha a hallgató Zala megyei lakos, Szállásdíj (Ft/hó) Budapesten

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

5. Szállodai beruházások napjainkban

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció 2. Fejlesztések területei 3. Beruházások típusai 4. Megtérülési számítások 5. Szállodai beruházások napjainkban 6. Inspiráció

27. Innováció, fejlesztés, beruházás RDI 1 1. Kutatás, fejlesztés, innováció 2. Fejlesztések területei 3. Beruházások típusai 4. Megtérülési számítások 5. Szállodai beruházások napjainkban 6. Inspiráció

Mikroökonómia gyakorlás. 11. Tőkepiac. Igaz-hamis állítások. Kiegészítős feladatok

11. Tőkepiac Igaz-hamis állítások 1. Egy jövőbeni hozam jelenértéke annál kisebb, minél alacsonyabb a kamatláb. 2. Mindenképpen érdemes megvalósítani azt a beruházást, ahol a bevételek jelenértéke meghaladja

11. Tőkepiac Igaz-hamis állítások 1. Egy jövőbeni hozam jelenértéke annál kisebb, minél alacsonyabb a kamatláb. 2. Mindenképpen érdemes megvalósítani azt a beruházást, ahol a bevételek jelenértéke meghaladja

DE! Hol van az optimális tőkeszerkezet???

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben,

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

A TANTÁRGY ADATLAPJA

A TANTÁRGY ADATLAPJA 1. A képzési program adatai 1.1 Felsőoktatási intézmény Babeş-Bolyai Tudományegyetem 1.2 Kar Közgazdaság- és Gazdálkodástudományi Kar 1.3 Intézet Közgazdaság- és Gazdálkodástudományi

A TANTÁRGY ADATLAPJA 1. A képzési program adatai 1.1 Felsőoktatási intézmény Babeş-Bolyai Tudományegyetem 1.2 Kar Közgazdaság- és Gazdálkodástudományi Kar 1.3 Intézet Közgazdaság- és Gazdálkodástudományi

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 8 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 8 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

HosszútávúBefektetések Döntései

VállalatgadaságtaII. HossútávúBefektetések Dötései Előadó: Koma Tímea Tatárgyfelelős: Dr. Illés B. Csaba 27. November 9. A hossútávúbefektetések sajátosságai Rövidebb időre sóló befektetés hossabb időtávra

VállalatgadaságtaII. HossútávúBefektetések Dötései Előadó: Koma Tímea Tatárgyfelelős: Dr. Illés B. Csaba 27. November 9. A hossútávúbefektetések sajátosságai Rövidebb időre sóló befektetés hossabb időtávra

GAZDASÁGI ISMERETEK JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

Gazdasági ismeretek emelt szint 1211 ÉRETTSÉGI VIZSGA 2012. május 24. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ NEMZETI ERŐFORRÁS MINISZTÉRIUM I. TESZTFELADATOK

Gazdasági ismeretek emelt szint 1211 ÉRETTSÉGI VIZSGA 2012. május 24. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ NEMZETI ERŐFORRÁS MINISZTÉRIUM I. TESZTFELADATOK

Összeállította: Lengyel László c. egyetemi docens

Összeállította: Lengyel László c. egyetemi docens 1 Oktatás, képzés = befektetés az emberi tőkébe A humán tőke minden ember sajátja, munkaerejéhez tartozik. A képességek az egyén munkáját teszik hatékonyabbá.

Összeállította: Lengyel László c. egyetemi docens 1 Oktatás, képzés = befektetés az emberi tőkébe A humán tőke minden ember sajátja, munkaerejéhez tartozik. A képességek az egyén munkáját teszik hatékonyabbá.