A pénztárak könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok. Előadó: Dóczi Istvánné Audit manager Mazars Kft.

|

|

|

- Liliána Soósné

- 9 évvel ezelőtt

- Látták:

Átírás

1 A pénztárak könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Előadó: Dóczi Istvánné Audit manager Mazars Kft. 1

2 Tartalom I. Általános piaci áttekintés II. III. IV. Jogszabályi háttér évi változások és 2015-ben várható változások A pénztárak működési, számviteli és könyvvizsgálati sajátosságai dióhéjban V. Összegzés 2

3 I. Általános piaci áttekintés (2014. II. negyedéves adatok alapján) 3

4 NYUGDÍJRENDSZER Hazai nyugdíjrendszer felépítése II. pillér Magánnyugdíjpénztári megtakarítás I. pillér III. pillér Önkéntes nyugdíjpénztári megtakarítás IV. pillér NYESZ TÁRSADALOMBIZTOSÍTÁSI (ÖREGSÉGI) NYUGDÍJ

5 Nyugdíjpénztári piac 5

6 Nyugdíjpénztári piac (pénztárak száma) Megnevezés IV. negyedév I. negyedév II. negyedév Önkéntes nyugdíjpénztár Magánnyugdíjpénztár Önkéntes kölcsönös egészségpénztár Önkéntes kölcsönös önsegélyező pénztár

7 Nyugdíjpénztári piac 7

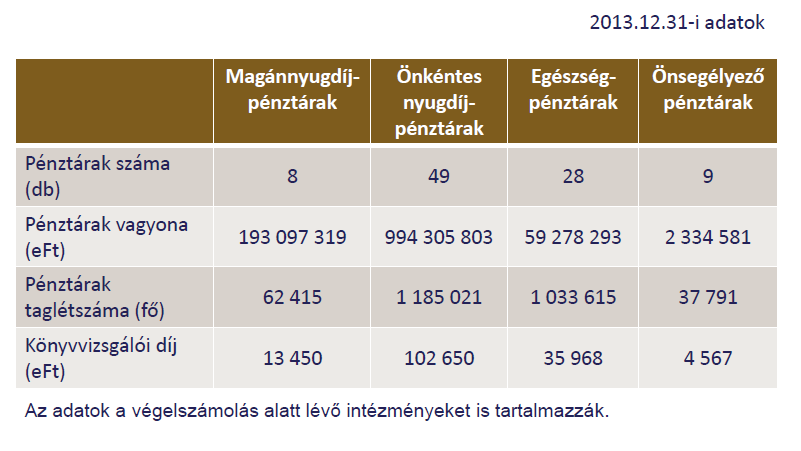

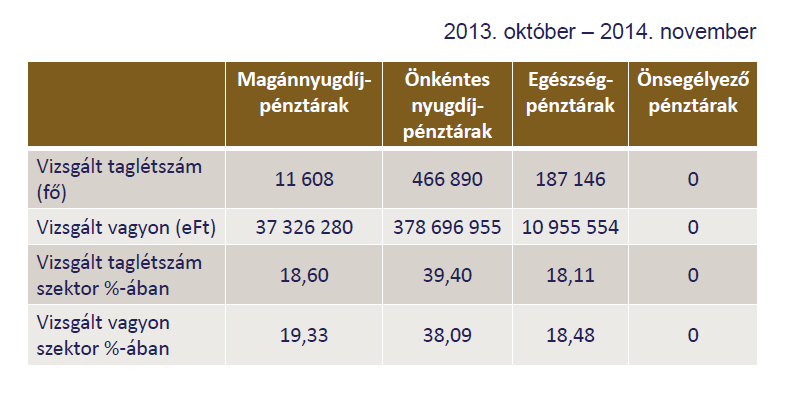

8 Magánnyugdíjpénztári piac (MNB adatok alapján) A magánnyugdíjpénztárak száma a második negyedév végére 6-ra csökkent (ami most már csak 4: Szövetség, Horizont, Budapest, MKB) A kezelt vagyon nagyságrendje 203 Mrd forint, ami előző év azonos időszakához képest 8,6 %-kal bővült A nyugdíjpénztári piac vagyon, illetve taglétszám alapján számított legnagyobb súlyú szereplői továbbra is a pénzügyi csoportokhoz tartozó, azaz banki, biztosítói háttérrel rendelkező pénztárak. A tagok száma fő tól járadékszolgáltatás, melynek jogszabályi megalapozottsága még nem tisztázott (folyamatban van) 8

9 Önkéntes nyugdíjpénztári piac (MNB adatok alapján) Jelenleg 49 db önkéntes nyugdíjpénztár van jelen a piacon A kezelt vagyon nagyságrendje Mrd forint. A piaci koncentráció értéke továbbra is magas. A tagok száma képest) fő. ( 2%-os csökkenés előző évhez A csökkenő adókedvezmény a megtakarításokat más irányokba terelheti. 9

10 Egészségpénztári piac (MNB adatok alapján) Jelenleg 31 db egészségpénztár van a piacon A kezelt vagyon nagyságrendje 57 Mrd Ft A tagok száma fő (csökkenő létszám a kilépések és a tagdíjat nem fizetők kiléptetése miatt) Továbbra is jellemző, hogy a kifizetett szolgáltatásokból szinte teljes egészében kiegészítő egészségbiztosítási szolgáltatást finanszíroztak a pénztártagok, és elenyésző az életmódjavító egészségpénztári szolgáltatások aránya 10

11 II. Jogszabályi háttér 11

12 II. Fontosabb jogszabályok Mindhárom pénztári forma könyvvizsgálata során figyelembe kell venni a évi C. törvényt. Magán nyugdíjpénztárak könyvvizsgálata során figyelembe veendő főbb jogszabályok: évi LXXXII. Törvény a magánnyugdíjról és a magánnyugdíjpénztárakról 222/2000. (XII.19.) Korm. rendelet a magánynugdíjpénztárak beszámolókészítési és könyvvezetési közelezettségének sajátosságairól 282/2001 (XII.26.) Korm. rendelet a magánnyugdíjpénztárak befektetési és gazdálkodási tevékenységéről 12

Korm.")

13 II. Fontosabb jogszabályok Önkéntes nyugdíjpénztárak könyvvizsgálata során figyelembe veendő jogszabályok: 1993.évi XCVI törvény az Önkéntes Kölcsönös Biztosító Pénztárakról 223/2000. (XII.19.) Korm. rendelet az önkéntes nyugdíjpénztárak beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól 281/2001 (XII.26.) Korm. rendelet az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól 13

Korm.")

14 II. Fontosabb jogszabályok Egészségpénztárak könyvvizsgálata során figyelembe veendő jogszabályok: 252/2000. (XII. 24.) Korm. Rendelete az önkéntes kölcsönös egészség- és önsegélyező pénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól 14

15 III. Legfontosabb múltbéli és várható változások 15

16 Az utóbbi évek változásainak áttekintése év november és december között a magánnyugdíjpénztári levonás az állami nyugdíjkasszába került befizetésre, majd 2012-től a törvényi változások ezt az időszakot határozatlan ideig meghosszabbították Első visszalépési lehetőség a magánnyugdíjpénztári rendszerből az állami nyugdíjrendszerbe Pályakezdők kötelező magánnyugdíjpénztári tagságának eltörlése. Az önkéntes pénztárba történő egyéni tagi befizetés kedvezménye 30%-ról 20%-ra csökkent (maximum 100 ezer Ft, visszalépő tagok esetében maximum 300 ezer Ft).

17 Az utóbbi évek változásainak áttekintése év A magánnyugdíjpénztári tagdíj fogalmának megváltozása: - Tagdíj: az az összeg, amelyet a pénztár tagja, a pénztár számára megfizet - önkéntesen vállalt, rendszeresen fizetett hozzájárulás Második visszalépési lehetőség (reálhozam és tagdíjkiegészítés visszaigénylési lehetőséggel) Megszűnt az a korlátozás, amely szerint a magánnyugdíjpénztár tagja elvesztette az állami nyugdíjra vonatkozó jogosultságát.

Megszűnt az a korlátozás, amely szerint a")

18 Változások hatása a Magánpénztárakra Jelentősen lecsökkent a taglétszám és a díjbevétel Az elszámolható ktg. 0,9%, a vagyonkezelési díj pedig max. a vagyon 0,2 százaléka A pénztárak bevétel nélkül maradtak és folyamatos veszteséggel működtek. Ez utóbbit a korábban felhalmozott működési tartalékból illetve támogatásokból finanszírozzák Csak az önként vállalt plusz tagdíjban reménykedhetnek (a fizetők aránya nem jelentős) Piacról kivonuló pénztár tagja ha 30 napon belül nem választ másik pénztárat, akkor automatikusan bekerül az állami nyugdíjrendszerbe Koncentráció a piacon, több beolvadás, végleszámolás 18

Piacról kivonuló pénztár tagja ha 30 napon belül nem választ másik pénztárat, akkor automatikusan bekerül az állami")

19 Magánpénztárakat érintő tervezett változások A november 20-i NGM előterjesztés alapján: nyugdíjszolgáltatás pénztári járadékként vagy biztosítótól, nyugdíjszolgáltatótól vásárolt életjáradékként járadékszolgáltatás jóváhagyott szolgáltatási szabályzat alapján pénzügyi tervek készítésének ütemezése az önkéntes pénztárakéval egyező, a hosszú távú terv 3 évre készül Fedezeti tartalék javára : 97,5%. Befektetési hozamból levonható a működési és likviditási alapra eső egységes tagdíj Vagyonkezelés (ha részben vagy egészen önállóan végzi) 0,4 % (bruttó piaci érték számtani átlagára) 19

20 Magánpénztárakat érintő tervezett változások A november 20-i NGM előterjesztés alapján: A pénztár jogutód nélkül végelszámolással megszűnik, ha a tagdíjfizető tagok száma a megelőző hat hónap átlagában legalább kettő hónapon keresztül a taglétszám hetven százaléka alá csökken. A fenti kritériumot várhatóan nem visszamenőlegesen, hanem szeptemberétől kell majd figyelembe venni Hogy tervezzenek most a pénztárak? Mi lesz a tervezett beolvadásokkal? És milyen jelentést tud a könyvvizsgáló a pü-i tervekről adni? 20

21 A PSZÁF állásfoglalása értelmében vegyes pénztárak esetében eltérő időpontban kerül sor a két ágazat pénzügyi tervének elfogadására. Az utóbbi évek változásainak áttekintése önkéntes pénztár év Önkéntes nyugdíjpénztárak esetében keresztféléves pénzügyi tervezés bevezetése: -az éves pénzügyi terv időtávja az éves beszámolót elfogadó közgyűlés negyedévét követő négy negyedév Évente csak egy közgyűlés megtartása A 3 évre vonatkozó hosszú távú terv esetében maradt az eddigi naptári éves tervezés.

22 Az utóbbi évek változásainak áttekintése önkéntes pénztár Béren kívüli juttatásokat érintő változások e Ft/fő/év-re csökkent a kedvezményes adózás alá eső összeg (korábban 500 e Ft/fő/év) - a munkáltatót terhelő adózás (önkéntes ill. egészségpénztári munkáltatói hozzájárulás után): a juttatás 1,19-szerese után 16% SZJA, és 14% EHO (korábban 10% volt) - a keretösszeg felett is adható béren kívüli juttatás, de a keret feletti összegre 27% az EHO - az önkéntes NYP-ba fizetett munkáltatói hozzájárulás csak akkor esik kedvezményes adó- és járulékfizetés hatálya alá, ha nem haladja meg a minimálbér 50%-át - az önkéntes egészségpénztári munkáltatói hozzájárulás a minimálbér 30%-ig nyújtható kedvezményesen 22

23 Az utóbbi évek változásainak áttekintése önkéntes pénztár - A Cafeteria elemek összetétele ugyan nem változott január 1-jével, és 2014-ben sem vártak a Pénztárak jelentős változást, de a konkurens elemek (pl. SZÉP kártya és Erzsébet utalvány) megerősödtek, s azok negatívan hatottak az egészségpénztári munkáltatói befizetésekre. - A munkáltatók január 1-je óta magasabb terheket fizetnek a cafeteria juttatások után az EHO mértékének emelése miatt. - A gazdasági helyzet miatt továbbra sem valószínű, hogy a pénztártagoknál extra jövedelmek szabadulnak fel, és jelentősen növekedni fog az öngondoskodásra való nyitottság - Változás történt az Öpt-ben, a szolgáltatások szabályozásának vonatkozásában, az egészségpénztári számla terhére ugyanis szolgáltatást fedező egészségbiztosítást lehet igénybe venni. 23

24 Cafeteria változásai január elsejétől: éves 200 ezer forintig a béren kívüli juttatások közterhei, és egyedi korlátai nem változnak, a juttatás értékének 1,19-szerese után 16 százalék szja-t és 14 százalék eho-t, összességében 35,7 százalék közterhet kell fizetni. 200 ezer és 450 ezer forint között ez a 35,7 százalékos adóterhelés csak a SZÉP-kártyák esetében marad fent, más béren kívüli juttatások 51,17 százalékos közterhet viselnek (a juttatás értékének 1,19 szerese után 16 százalék szja-t és 27 százalék eho-t kell fizetni). Változatlan az eddig is magasabb közterhet viselő, és az adómentes juttatások köre. 24

25 IV. A pénztárak működési, számviteli és könyvvizsgálati sajátosságai 25

26 A könyvvizsgálati sajátosságok Az ágazatok (magán, önkéntes) rendszere jelentősen eltér, de tekintettel a jelentős számú tranzakciókra (különös tekintettel az önkéntes és egészségpénztári ágazatokra) mindkét esetben a kontrol alapú könyvvizsgálatot célszerű tervezni. Folyamatba épített ellenőrzések manuális, vagy rendszerbe beépített ellenőrzés az IT ellenőrzés kiemelt fontosságú * A magán pénztárak esetében már nincs jelentős összegű tagdíjbevétel, ezért ott elsősorban a beolvadások, végleszámolások vizsgálata lehet szükséges

27 A pénztárak működési és számviteli sajátosságai Tartalékok képzése: fedezeti, működési, likviditási Folyamatok és alkalmazott audit stratégia Belépés, Bevallás, Befizetés Control based Kilépés (szolgáltatás) Control based Kifizetés Control based Tartalék képzés Control based Befektetések Control based Hozamosztás Control based Unit dealing Control based Pénztárszolgáltatói díj (ügyviteli tanácsadás) - Substantive FSCP - Substantive Vállalt tagdíj - Substantive Függő számlák Substantive 27

28 A pénztárak működési és számviteli sajátosságai A pénztárnak az alábbi, legfontosabb egyezőségeket kell biztosítani: - egyéni számlák egyenlegeinek összege és a fedezeti tartalék, - egyéni számla egyenlege = a darabszámnak és az elszámoló egység árfolyamnak a szorzatával, - letétkezelői igazolás, fordulónapi értékpapír állomány, - pénzügyi instrumentumok és a tartalékok, Egészségpénztár esetében pénzforgalmi szemléletű beszámoló készül és nincs piaci értékelés az értékpapírok esetében. 28

29 A könyvvizsgálati sajátosságok A megbízás elfogadása - Közérdeklődésre számottevő intézmény Jelentős figyelem a tagok által, továbbá külső felügyeleti ellenőrzések Az ügyfél és a munka elfogadása során a kockázatokat fokozottan mérlegelni kell. Minőségbiztosítási partner bevonása (az aláíró partneren kívül minden Pénztár könyvvizsgálatában részt vesz, egy minőségbiztosításért felelős partner is) Egyes területeken többlet vizsgálatok elvégzése 29

30 A könyvvizsgálati sajátosságok A megbízás elfogadása Függetlenségi szabályok A könyvvizsgáló egyszerre maximum öt Pénztár beszámolójáról mondhat véleményt, ugyanazon a Pénztáron legfeljebb 5 évig lehet aláíró és nem lehet az adott Pénztár tagja sem (az utóbbi minden, a könyvvizsgálatban résztvevő munkatársa vonatkozik) Folyamatosan biztosítani kell a függetlenséget a könyvvizsgált pénztár letétkezelő, vagyonkezelő, pénztárszolgáltató és alapító szervétől. Fontos hogy a pénztár a fentiekben bekövetkező változásról mihamarabb értesítse a könyvvizsgálót, hogy az esetleg előálló függetlenségi kérdést időben kezelni lehessen. 30

31 A könyvvizsgálati sajátosságok A megbízás elfogadása kiadásra kerülő jelentések A pénztárak minden negyedévben jelentést küldenek a PSZÁF részére az általa előírt formában, de a könyvvizsgáló csak az év végén készülő Éves Pénztári Beszámolóról mond véleményt Önkéntes által működtetett magán pénztár esetében szükséges az Egyesített Éves Pénztári Beszámoló elkészítése is, melyről külön jelentést kell kiadni. A rövid távú pénzügyi tervről és a hosszú távú pénzügyi tervet is vizsgálni szükséges, amelyekről a könyvvizsgáló szintén ad ki jelentést (3400. témaszámú A jövőre vonatkozó pénzügyi információk vizsgálata standard alapján) 31

32 A könyvvizsgálati sajátosságok Eltérő kockázati kitettségek a többi iparághoz képest: - Közérdeklődésnek kitett könyvvizsgálat - Részletes jogszabályi háttér - Az eredendő kockázat magasabb, amelyet a Pénztárak az ellenőrzési kockázat csökkentésével tudnak ellensúlyozni - Általában erősebb és kifinomultabb ellenőrzési környezet - Az IT környezet sokkal fontosabb mint más iparágakban 32

33 A könyvvizsgálati sajátosságok A könyvvizsgáló válaszai: - Kiemelt jelentőségű a jogszabályok folyamatos figyelemmel kísérése - Szakértők bevonása, mély iparági ismeret - Az informatikai rendszerek felmérése, tesztelése elengedhetetlen a nagy számú tranzakciók illetve azok komplikáltsága miatt, ehhez IT szakértők bevonása - A könyvvizsgálat nem végezhető el szubsztantív tesztelésekkel, ezért törekedni kell a folyamatba épített ellenőrzések felmérésére, és tesztelésére, annak érdekében, hogy azokra a könyvvizsgáló támaszkodhasson 33

34 A könyvvizsgálati sajátosságok A könyvvizsgáló válaszai: - Hibahatárok meghatározása a mérlegfőösszeg alapján ( a felhalmozott vagyon legjellemzőbb mutatószáma) - Vagyonkezelői és letétkezelői igazolások felhasználása és tesztelése (pl. napi árfolyamok meghatározása, FIFO helyes kezelése) 34

35 A könyvvizsgálati sajátosságok Azonosan vizsgálható területek az ágazatok esetében: Költségelszámolás -vagyonkezelési díj, valamint pénztárszolgáltatói díj, -bérleti díjak, bérköltség, garanciadíj, felügyeleti díj. A fentieket hagyományos audit technikákkal lefedhetjük. Tagdíjbevételek tartalékok közötti felosztása (az alapszabályban elfogadott százalékok mentén, újraszámolható) Befektetések elszámolása (Pénztáranként eltérő, de egy Pénztáron belül fennálló két ágazatban jellemzően azonos) 35

36 A könyvvizsgálati sajátosságok Befektetések vizsgálata Záró piaci érték megerősítése a vagyonkezelő és a letétkezelő által (a törvények szerint a letétkezelő független kell legyen a pénztártól is, így ez harmadik féltől kapott megerősítésnek minősül). Szükséges lehet egy mintán ellenőrizni, hogy az alkalmazott értékelési eljárások megfelelőek-e, különösen egzotikus befektetések esetén. Az értékelési különbözet változásának egyeztetése nem-realizált árfolyamnyereség / veszteség összegéhez. 36

37 A könyvvizsgálati sajátosságok Befektetések vizsgálata A realizált nyereség és veszteség (valamint kamat és osztalékbevétel) a pénztár sajátosságainak megfelelően végezhető kontrol megközelítéssel, vagy a nélkül is. Az adat tesztelés mintavételezéssel történik, ahol a minta nagysága lényegesen csökkenthető hatékony kontrolok megléte esetén. A kiválasztott tételek esetén az egyedi megbízási szerződések alapján újrakalkuláljuk a nyereséget / veszteséget (ennek részeként szükség szerint az eladási- és vételárban foglalt kamatokat és a FIFO-t is). 37

38 A könyvvizsgálati sajátosságok Fedezeti céltartalék auditálása: A beszámoló 73MEA Fedezeti céltartalék táblájának segítségével ellenőrizhető a fedezeti céltartalék időszak végi állománya: A tábla sorainak főkönyvből történő levezetése A lényeges változások esetén a kontrol teszteléseken túl az alábbi módszerek alkalmazása a leggyakoribb: Ésszerűségi teszt, melynek során egy tételt más adatok alapján kiszámítunk és az így kapott eredmény hibahatáron belül van a tényleges adathoz képest. 38

39 A könyvvizsgálati sajátosságok Tagdíjbevétel (önkéntes ág) vizsgálata szubsztantív vagy kontrol alapú megközelítéssel -Szubsztantív megközelítés: várakozás felállítása az éves tagdíjbevételekre, az előző évi tagdíjbevételek és a taglétszám változás, illetve PSZÁF adatok alapján. Vállalt tagdíjak előírása. - Kontrol alapú megközelítés: a befizetési folyamat megismerése, kontrolpontok keresése, illetve amennyiben megállapítjuk, hogy a kontrolok kialakítása megfelelő, véletlen mintavétellel a befizetések tesztelése.

40 A könyvvizsgálati sajátosságok Követelések vizsgálata: A tagdíjkövetelések jellemzően az utolsó havi (még nem esedékes) tagdíjbevételt, valamint a korábbi időszakokról áthozott (esedékes) tagdíjbevételt tartalmazzák. Ennek megfelelően egy ésszerűségi teszt, valamint a korosítás vizsgálata célravezető, ugyanakkor a könyvvizsgálati kockázat limitált, hiszen a meg nem fizetett tagdíjak tartaléka lényegében az esedékes követelések teljes összegére fedezetet nyújt. A kapott analitika kapcsán véletlenszerű mintavétellel alátámasztó vizsgálat elvégzése (alátámasztó adatok tesztelése). A TB-be visszalépő tagokkal szemben fennálló követeléseket hitelezési veszteségként kell leírni (Mpt bekezdés), abban az esetben ha egyéb megszűnésként kezeljük ezeket az eseteket (a jogszabály más iránymutatást nem ad).

41 A könyvvizsgálati sajátosságok Végelszámolások sajátosságai: a végelszámolás megindulásával az igazgatótanács és az ügyvezetés megbízatása megszűnik (az Ellenőrző Bizottságé nem) a pénztártag a rájutó vagyonrészt átlépés útján más pénztárba átviheti a végelszámolás megindulásáig, utána már csak az állami rendszerbe léphet vissza külön vizsgálandók a visszalépések a végelszámolást az arról való döntéstől számított 1 éven belül le kell folytatni a végelszámolás megindulása előtti napra éves pénztári beszámolót kell a pénztárnak készíteni, melyet a bejegyzett könyvvizsgálónak kell auditálni (vegyes pénztárak esetén mindkét ágra el kell készíteni a beszámolót) amennyiben a végelszámolás nem fejeződik be az üzleti év végéig, az üzleti év végére vonatkozóan is kell éves beszámolót készíteni a végelszámolás befejezésének időpontjára már csak az érintett ágra kell elkészíteni az éves beszámolót pénzügyi tervek elkészítésével kapcsolatban felmerülő kérdések (mikorra, milyen időtávra)

42 A könyvvizsgálati sajátosságok Beolvadások/összeolvadások sajátosságai: küldöttközgyűlés dönt 2/3-os minősített többséggel vagyonmérleg tervezet fordulónapjától a döntés időpontjáig legfeljebb 6 hónap telhet el egyesülési szerződés kerül megkötésre a kitűzött fordulónapra vagyonmérleg és vagyonleltár tervezetek készülnek, amelyet független könyvvizsgáló ellenőriz (mindkét pénztárnál lehet ua.) az átalakulás napja legkorábban a 2. küldöttközgyűlés napja lehet, de nem lehet későbbi mint az azt követő 30.nap az átalakulással létrejövő pénztár tevékenységi engedélyt kér az átalakulás napját követő 90 napon belül végleges vagyonmérleget és vagyonleltárat kell készíteni a megszűnő pénztár a közgyűlés napját követő 30. napon belül záró beszámolót készít

43 Könyvvizsgálói jelentések 43

44 Könyvvizsgálói jelentések Pénzügyi tervek: A vizsgálatot a jövőre vonatkozó pénzügyi információk vizsgálatára vonatkozó témaszámú magyar Nemzeti Bizonyosságot Nyújtó Szolgáltatási Standard alapján hajtjuk végre. Ennek értelmében kellő bizonyosságot kell szereznünk arról, hogy az éves pénzügyi tervet az abban bemutatott feltevésekkel összhangban készítették el, illetve korlátozott szintű bizonyosságot kell szereznünk arról, hogy az éves pénzügyi terv alapját képező feltevések a pénzügyi terv megfelelő alapját képezik. Önkéntes ágon elmúlt évi tapasztalataink szerint mindezen bizonyosságok megszerezhetőek, tehát minősítés nélküli, azaz tiszta könyvvizsgálói jelentések adhatók ki.

45 Könyvvizsgálói jelentések Pénzügyi tervek: Mindkét ágra vonatkozó jelentésünkben utalunk arra, hogy még ha a fentebb leírt hipotetikus feltevések szerint várható események bekövetkeznek is, a tényleges eredmények eltérhetnek a pénzügyi tervben foglaltaktól, mivel az egyéb feltételezett események gyakran nem a várakozásoknak megfelelően következnek be, és az eltérés lényeges lehet. Magán ágon az utóbbi időszak jogszabály-változásai jelentős mértékű bizonytalanságot eredményeztek a pénztárak jövőbeni működését illetően, különös tekintettel a taglétszám és a pénztári vagyon várható alakulására, illetve adott esetben a működési költségek fedezetére.

46 Könyvvizsgálói jelentések Pénzügyi tervek: Ugyanakkor a számú standard 33. pontja szerint: amikor a könyvvizsgálatot olyan tényezők befolyásolják, amelyek eleve kizárják az adott körülmények között szükségesnek tartott egy vagy több eljárás alkalmazását, a könyvvizsgálónak vagy vissza kell lépnie a megbízástól, vagy pedig elutasító záradékot (ellenvéleményt) kell adnia és a jövőre vonatkozó pénzügyi információkról készített jelentésében a vizsgálati hatókör korlátozását le kell írnia. Mindez azt jelenti, hogy az elmúlt év végén kiadott jelentéseinkben a korlátozott bizonyosságot nyújtó következtetésre vonatkozóan nem adhattunk ki korlátozott záradékot, hanem nem nyilvánítottunk véleményt/ elutasítottuk a véleménynyilvánítást arról, hogy a pénzügyi tervben ismertetett feltevések a pénzügyi terv elfogadható alapját képezik-e.

47 Könyvvizsgálói jelentések Pénzügyi tervek: Arról viszont továbbra is véleményt tudtunk mondani, hogy a pénzügyi tervet vajon a benne bemutatott feltevések alapján készítették-e el, függetlenül attól, hogy magukról a feltevésekről milyen véleményt mondtunk tavaszán már nagyjából fel lehetett mérni a jogszabály-változások várható hatását, így amelyik magánnyugdíjpénztárunk akkor új pénzügyi tervet készített, s megfelelően alá tudta támasztani, hogy a további működésének pénzügyi alapja biztosított, annak legalább az éves pénzügyi tervére vonatkozóan minősítés nélküli jelentést adtunk ki, de ebben vissza kellett utaljunk arra, hogy ugyanezen időszakra vonatkozóan már korábban véleményt mondtunk egy tervről, illetve azt is meg kell említeni, hogy milyen jelentést adtunk ki akkor. Az NGM előterjesztése miatt a fentiekben érintett kérdések ismét felmerülnek a magánpénztárak esetében.

48 Könyvvizsgálói jelentések Éves beszámoló: A jogszabály-változásoknak a pénztár további működésére gyakorolt hatását be kell mutatni az éves beszámoló kiegészítő mellékletében. Magán ágon figyelemfelhívást tettünk a jelentésünkbe, melyben utalunk arra, hogy a kiegészítő mellékletben bemutatásra került a magánnyugdíjpénztári befizetések felfüggesztése és a tagok várhatóan jelentős részének állami rendszerbe történő visszalépése következtében kialakult helyzet, valamint a vállalkozás folytatásának biztosítása érdekében hozott intézkedések.

49 MNB tapasztalatai a Pénztári könyvvizsgálók tevékenységével kapcsolatban MNB vizsgálat előtti interjúk általános jellegűek Pénzügyi tervek nem az éves beszámolóval együtt lett elfogadva ill. nem megfelelő az időtáv Kevés az elvégzett interim vizsgálat IT és EB üléseken történő részvétel aránya kicsi Csak a számviteli szabályzatok kerülnek áttekintésre Hozamfelosztás ellenőrzése tagi szinten hiányzik MNB több számviteli hiányosságot állapít meg, Vezetői levél kiadása nem történik meg

50 Összegzés 50

51 Összegzés Rövid távon változatlanul folytatható a könyvvizsgálati munka, az ismertetett jogszabályi változások és speciális könyvvizsgálati eljárások figyelembe vétele mellett. Hosszabb távon mindkét ágon előtérbe kerül a vállalkozás folytatásának elve érvényesíthetősége, egyben megkérdőjeleződik a szektor jövője (magán ágon fennmaradása is, de önkéntes ágon is jelentős térvesztés várható). Az alkalmazott könyvvizsgálati módszerek sok esetben sajátosak (követve a kialakult szabályozást), azonban az egyes pénztárak folyamatai egymástól jelentősen eltérnek, ezért egyedi vizsgálati megközelítést kell alkalmaznunk, különösen az ellenőrzési környezet tesztelésekor.

52 Köszönöm a figyelmet! 52

A pénztárak könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok. Előadó: Dóczi Istvánné Audit manager Mazars Kft.

A pénztárak könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Előadó: Dóczi Istvánné Audit manager Mazars Kft. 1 Tartalom I. Általános piaci áttekintés II. Jogszabályi háttér

A pénztárak könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Előadó: Dóczi Istvánné Audit manager Mazars Kft. 1 Tartalom I. Általános piaci áttekintés II. Jogszabályi háttér

A nyugdíjpénztárak könyvvizsgálatának specialitásai Előadók: Pálffy László és Fodor Angéla

A nyugdíjpénztárak könyvvizsgálatának specialitásai Előadók: Pálffy László és Fodor Angéla 2013. november 22. Tartalom Legfrissebb változások hatásai Általános piaci áttekintés Jogszabályi háttér A könyvvizsgálati

A nyugdíjpénztárak könyvvizsgálatának specialitásai Előadók: Pálffy László és Fodor Angéla 2013. november 22. Tartalom Legfrissebb változások hatásai Általános piaci áttekintés Jogszabályi háttér A könyvvizsgálati

A nyugdíjpénztárak könyvvizsgálatának specialitásai Előadók: Pálffy László és Bense Dániel

A nyugdíjpénztárak könyvvizsgálatának specialitásai Előadók: Pálffy László és Bense Dániel 2012. december 6. Tartalom Legfrissebb változások hatásai Általános piaci áttekintés Jogszabályi háttér A könyvvizsgálati

A nyugdíjpénztárak könyvvizsgálatának specialitásai Előadók: Pálffy László és Bense Dániel 2012. december 6. Tartalom Legfrissebb változások hatásai Általános piaci áttekintés Jogszabályi háttér A könyvvizsgálati

A nyugdíjpénztárak. specialitásai. Előadók: Pálffy László és Szűcs Dávid. 2011. november 23.

A nyugdíjpénztárak könyvvizsgálatának specialitásai Előadók: Pálffy László és Szűcs Dávid 2011. november 23. Tartalom Legfrissebb változások hatásai Általános piaci áttekintés Jogszabályi háttér A könyvvizsgálati

A nyugdíjpénztárak könyvvizsgálatának specialitásai Előadók: Pálffy László és Szűcs Dávid 2011. november 23. Tartalom Legfrissebb változások hatásai Általános piaci áttekintés Jogszabályi háttér A könyvvizsgálati

Központban az elszámoló egység avagy évi számviteli és egyes befektetési rendeleti változások. Szűcs József főosztályvezető-helyettes PSZÁF

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások Szűcs József főosztályvezető-helyettes PSZÁF Számviteli rész Témavázlat általános számviteli változások

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások Szűcs József főosztályvezető-helyettes PSZÁF Számviteli rész Témavázlat általános számviteli változások

A nyugdíjpénztári számviteli, elszámolási szabályok változása

A nyugdíjpénztári számviteli, elszámolási szabályok változása Szakmai konzultáció Szűcs József 2003. február 25. Budapest 1 Törvényi változások számviteli hatásai egyéni nyugdíjszámla, az egyéni számla

A nyugdíjpénztári számviteli, elszámolási szabályok változása Szakmai konzultáció Szűcs József 2003. február 25. Budapest 1 Törvényi változások számviteli hatásai egyéni nyugdíjszámla, az egyéni számla

Egyesült Villamosenergia-ipari Dolgozók Szakszervezeti Szövetsége. Tájékoztató

12. a) sz. melléklet Egyesült Villamosenergia-ipari Dolgozók Szakszervezeti Szövetsége Tájékoztató a Pannónia Nyugdíjpénztár 2012-2013. évi tevékenységéről, a Pénztár előtt álló 2013-2014.évi feladatokról

12. a) sz. melléklet Egyesült Villamosenergia-ipari Dolgozók Szakszervezeti Szövetsége Tájékoztató a Pannónia Nyugdíjpénztár 2012-2013. évi tevékenységéről, a Pénztár előtt álló 2013-2014.évi feladatokról

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások. Szűcs József főosztályvezető-helyettes PSZÁF

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások Szűcs József főosztályvezető-helyettes PSZÁF Számviteli rész Témavázlat általános számviteli változások

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások Szűcs József főosztályvezető-helyettes PSZÁF Számviteli rész Témavázlat általános számviteli változások

A pénztárak számviteli kormányrendeleteinek változásai

A pénztárak számviteli kormányrendeleteinek változásai Szűcs József főosztályvezető-helyettes dátum Az előadás rövid tartalma Minden pénztártípust érintő változás Nyugdíjpénztárakat érintő változás Önkéntes

A pénztárak számviteli kormányrendeleteinek változásai Szűcs József főosztályvezető-helyettes dátum Az előadás rövid tartalma Minden pénztártípust érintő változás Nyugdíjpénztárakat érintő változás Önkéntes

Az önkéntes nyugdíjpénztárak működése és sajátosságai

MOTTÓ: MAGUNK FORMÁLJUK SZERENCSÉNKET, S ÚGY HÍVJUK SORS... Az önkéntes nyugdíjpénztárak működése és sajátosságai Előadók: Hanák Márta ügyvezető Jakab Ilona befektetési kontroller 2015. augusztus 31. TARTALOM

MOTTÓ: MAGUNK FORMÁLJUK SZERENCSÉNKET, S ÚGY HÍVJUK SORS... Az önkéntes nyugdíjpénztárak működése és sajátosságai Előadók: Hanák Márta ügyvezető Jakab Ilona befektetési kontroller 2015. augusztus 31. TARTALOM

Mérlegfordulónap: Nagyságrend: ezer forint

A 2008.06.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Magánnyugdíjpénztári ágazatának 2008. évközi végleges vagyonmérlegér l közzétett adatok Mérlegfordulónap: 2008.06.30

A 2008.06.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Magánnyugdíjpénztári ágazatának 2008. évközi végleges vagyonmérlegér l közzétett adatok Mérlegfordulónap: 2008.06.30

DANUBIUS Szálloda és Gyógyüdülő Rt. Egészségpénztára

DANUBIUS Szálloda és Gyógyüdülő Rt. Egészségpénztára 1051 Budapest, Szent István tér 11. KIEGÉSZÍTŐ MELLÉKLET 2004. 1 Az EGÉSZSÉGPÉNZTÁR bemutatása A Pénztár az Önkéntes, Kölcsönös Biztosító Pénztárakról

DANUBIUS Szálloda és Gyógyüdülő Rt. Egészségpénztára 1051 Budapest, Szent István tér 11. KIEGÉSZÍTŐ MELLÉKLET 2004. 1 Az EGÉSZSÉGPÉNZTÁR bemutatása A Pénztár az Önkéntes, Kölcsönös Biztosító Pénztárakról

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és. TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár évi éves beszámolójáról

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár 2006. évi éves beszámolójáról Budapest, 2007. április 26. FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Mentő Önkéntes

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS és TULAJDONOSI TÁJÉKOZTATÓ a Mentő Önkéntes Nyugdíjpénztár 2006. évi éves beszámolójáról Budapest, 2007. április 26. FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Mentő Önkéntes

Az önkéntes nyugdíjpénztárak szerepe a hazai megtakarítási és nyugdíj-el. előtakarékossági piacon

MOTTÓ: MAGUNK FORMÁLJUK SZERENCSÉNKET, S ÚGY HÍVJUK SORS... Az önkéntes nyugdíjpénztárak szerepe a hazai megtakarítási és nyugdíj-el előtakarékossági piacon Előadó: dr. Hardy Ilona Előadó: az Aranykor

MOTTÓ: MAGUNK FORMÁLJUK SZERENCSÉNKET, S ÚGY HÍVJUK SORS... Az önkéntes nyugdíjpénztárak szerepe a hazai megtakarítási és nyugdíj-el előtakarékossági piacon Előadó: dr. Hardy Ilona Előadó: az Aranykor

OTP Quantum Kiegészítő Nyugdíjpénztár. 2005. december 31-i éves beszámolójához

1 Kiegészítő melléklet OTP Quantum Kiegészítő Nyugdíjpénztár 2005. december 31-i éves beszámolójához Az OTP Quantum Kiegészítő Nyugdíjpénztár 2005. évi Mérlege az önkéntes kölcsönös nyugdíjpénztárak beszámoló

1 Kiegészítő melléklet OTP Quantum Kiegészítő Nyugdíjpénztár 2005. december 31-i éves beszámolójához Az OTP Quantum Kiegészítő Nyugdíjpénztár 2005. évi Mérlege az önkéntes kölcsönös nyugdíjpénztárak beszámoló

DANUBIUS Gyógyüdülők Országos Egészségpénztára Üzleti jelentés év

DANUBIUS Gyógyüdülők Országos Egészségpénztára Üzleti jelentés 2016. év Általános rész A Pénztár az Önkéntes, Kölcsönös Biztosító Pénztárakról szólótörvény hatálya alá tartozó egészségpénztár. A Pénztár

DANUBIUS Gyógyüdülők Országos Egészségpénztára Üzleti jelentés 2016. év Általános rész A Pénztár az Önkéntes, Kölcsönös Biztosító Pénztárakról szólótörvény hatálya alá tartozó egészségpénztár. A Pénztár

2007. évtől hatályos magánnyugdíjpénztárakat érintő számviteli jogszabály-módosítások

2007. évtől hatályos magánnyugdíjpénztárakat érintő számviteli jogszabály-módosítások Szűcs József főosztályvezető-helyettes Pénzügyi Szervezetek Állami Felügyelete 1 Új szabályzatok: az adóhatóság által

2007. évtől hatályos magánnyugdíjpénztárakat érintő számviteli jogszabály-módosítások Szűcs József főosztályvezető-helyettes Pénzügyi Szervezetek Állami Felügyelete 1 Új szabályzatok: az adóhatóság által

ÜZLETI JELENTÉS ÉV BESZÁMOLÓJÁHOZ

ÜZLETI JELENTÉS 2014. ÉV BESZÁMOLÓJÁHOZ Készült: Győr, 2015. április 20. Dr. Vasas István Igazgatótanács Elnöke 1 I. Gazdasági környezet 2014. év és 2015. évi várható alakulása 2014. január l-től érvényes

ÜZLETI JELENTÉS 2014. ÉV BESZÁMOLÓJÁHOZ Készült: Győr, 2015. április 20. Dr. Vasas István Igazgatótanács Elnöke 1 I. Gazdasági környezet 2014. év és 2015. évi várható alakulása 2014. január l-től érvényes

XI. Kerületi Polgármesteri Hivatal Munkavállalói Nyugdíjpénztára. Üzleti jelentés. a június 30-ai tevékenységet lezáró beszámolóhoz

XI. Kerületi Polgármesteri Hivatal Munkavállalói Nyugdíjpénztára Üzleti jelentés a 2013. június 30-ai tevékenységet lezáró beszámolóhoz Budapest, 2013. szeptember 12. Jogutód nyugdíjpénztár részéről: Beolvadó

XI. Kerületi Polgármesteri Hivatal Munkavállalói Nyugdíjpénztára Üzleti jelentés a 2013. június 30-ai tevékenységet lezáró beszámolóhoz Budapest, 2013. szeptember 12. Jogutód nyugdíjpénztár részéről: Beolvadó

El z évi felülvizsgált beszámoló záró adatai. Tárgyévi felülvizsgált beszámoló záró adatai MÉRLEG-ESZKÖZÖK

A 008.0.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Önkéntes és Magáni ágazatának 008. évi gazdálkodásáról közzétett adatok az összesített alapján MÉRLEG-ESZKÖZÖK i

A 008.0.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Önkéntes és Magáni ágazatának 008. évi gazdálkodásáról közzétett adatok az összesített alapján MÉRLEG-ESZKÖZÖK i

DANUBIUS Gyógyüdülők Országos Egészségpénztára

DANUBIUS Gyógyüdülők Országos Egészségpénztára Üzleti jelentés 2013 Általános rész A Pénztár az Önkéntes, Kölcsönös Biztosító Pénztárakról szólótörvény hatálya alá tartozó egészségpénztár. A Pénztár alakulásának

DANUBIUS Gyógyüdülők Országos Egészségpénztára Üzleti jelentés 2013 Általános rész A Pénztár az Önkéntes, Kölcsönös Biztosító Pénztárakról szólótörvény hatálya alá tartozó egészségpénztár. A Pénztár alakulásának

PÉNZÜGYI TERV VASAS ÖNKÉNTES ÖNSEGÉLYEZŐ PÉNZTÁR

PÉNZÜGYI TERV 2017-2019. VASAS ÖNKÉNTES ÖNSEGÉLYEZŐ PÉNZTÁR 1 Előzmények (tapasztalatok), illetve aktuális helyzet rövid leírása Az Önkéntes kölcsönös biztosító pénztárakról szóló 1993. évi XCVI. törvény

PÉNZÜGYI TERV 2017-2019. VASAS ÖNKÉNTES ÖNSEGÉLYEZŐ PÉNZTÁR 1 Előzmények (tapasztalatok), illetve aktuális helyzet rövid leírása Az Önkéntes kölcsönös biztosító pénztárakról szóló 1993. évi XCVI. törvény

Kiegészítő melléklet

1 Kiegészítő melléklet a Balzsam Egészségpénztár i éves beszámolójához A pénztár 2001. május 5-én alakult, tevékenységét az ország egész területén a Pénzügyi Szervezetek Állami Felügyelete engedélyével

1 Kiegészítő melléklet a Balzsam Egészségpénztár i éves beszámolójához A pénztár 2001. május 5-én alakult, tevékenységét az ország egész területén a Pénzügyi Szervezetek Állami Felügyelete engedélyével

A nyugdíjpénztárak éves beszámolói és üzleti jelentései feldolgozásának tapasztalatai. Kovácsné Hegyi Éva főosztályvezető-helyettes március 19.

A nyugdíjpénztárak éves beszámolói és üzleti jelentései feldolgozásának tapasztalatai Kovácsné Hegyi Éva főosztályvezető-helyettes 2012. március 19. Az éves beszámolókra vonatkozó általános szabályok a

A nyugdíjpénztárak éves beszámolói és üzleti jelentései feldolgozásának tapasztalatai Kovácsné Hegyi Éva főosztályvezető-helyettes 2012. március 19. Az éves beszámolókra vonatkozó általános szabályok a

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Éves beszámolójának felülvizsgálatáról

DR FÁBIÁN ÉS TÁRSA Könyvvizsgáló és Tanácsadó Kft 2040 Budaörs, Szabadság u. 286. Kamarai nyilvántartási szám: 000120 FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az ARTISJUS Kiegészítő Nyugdíjpénztár 2005. Éves

DR FÁBIÁN ÉS TÁRSA Könyvvizsgáló és Tanácsadó Kft 2040 Budaörs, Szabadság u. 286. Kamarai nyilvántartási szám: 000120 FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az ARTISJUS Kiegészítő Nyugdíjpénztár 2005. Éves

A nyugdíjpénztár tevékenységét az Állami Pénztár Felügyelet E/307/97. számú határozatával 1997. november hónapban engedélyezte.

Kiegészítés A Herendi Porcelánmanufaktúra Rt. Fehér Arany Nyugdíjpénztára 2005. évi éves beszámolójáról készített független könyvvizsgálói jelentéshez Veszprém, 2006. április 5. 1.) A megbízás tárgya Társaságunk

Kiegészítés A Herendi Porcelánmanufaktúra Rt. Fehér Arany Nyugdíjpénztára 2005. évi éves beszámolójáról készített független könyvvizsgálói jelentéshez Veszprém, 2006. április 5. 1.) A megbízás tárgya Társaságunk

A Bizalom Nyugdíjpénztár Igazgatótanácsának

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

ÚJ PILLÉR ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR

ÚJ PILLÉR ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR Ü Z L E T I J E L E N T É S 2017. ÉV T A R T A L O M J E G Y Z É K 1. 2017-BEN BŐVÜLŐ TAGSÁG, BŐVÜLŐ EGYÉNI BEFIZETÉSEK AZ ÚJ PILLÉRBEN...

ÚJ PILLÉR ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR Ü Z L E T I J E L E N T É S 2017. ÉV T A R T A L O M J E G Y Z É K 1. 2017-BEN BŐVÜLŐ TAGSÁG, BŐVÜLŐ EGYÉNI BEFIZETÉSEK AZ ÚJ PILLÉRBEN...

Költségtranszparencia a pénztárak szemszögéből

Költségtranszparencia a pénztárak szemszögéből Nagy Csaba OTP Magánnyugdíjpénztár ügyvezető igazgató PSZÁF II. Biztosítás-konferencia Siófok, 2007. május 17. OTP Magánnyugdíjpénztár OTP Önkéntes Nyugdíjpénztár

Költségtranszparencia a pénztárak szemszögéből Nagy Csaba OTP Magánnyugdíjpénztár ügyvezető igazgató PSZÁF II. Biztosítás-konferencia Siófok, 2007. május 17. OTP Magánnyugdíjpénztár OTP Önkéntes Nyugdíjpénztár

BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA

OTP ORSZÁGOS EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4. BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA HATÁLYOS 2017. JÚLIUS 01. 1 TARTALOMJEGYZÉK I. ÁLTALÁNOS SZABÁLYOK...

OTP ORSZÁGOS EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4. BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA HATÁLYOS 2017. JÚLIUS 01. 1 TARTALOMJEGYZÉK I. ÁLTALÁNOS SZABÁLYOK...

Postás ~ Kiegészítő Nyugdíj pénztár

Postás ~ Kiegészítő Nyugdíj pénztár Engedély száma: E-278196 2014.07.01-2015.06.30 időszak Elfogadó közgyűlés időpontja: 20 14.05.27 A pénztár közgyűlése által elfogadva: I ~MQÁd~ -t~~---~ 2014.05.27.

Postás ~ Kiegészítő Nyugdíj pénztár Engedély száma: E-278196 2014.07.01-2015.06.30 időszak Elfogadó közgyűlés időpontja: 20 14.05.27 A pénztár közgyűlése által elfogadva: I ~MQÁd~ -t~~---~ 2014.05.27.

BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA

OTP ORSZÁGOS EGÉSZSÉGPÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4. BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA HATÁLYOS 2015. JANUÁR 01. 1 TARTALOMJEGYZÉK I. ÁLTALÁNOS SZABÁLYOK... 3 1. A SZABÁLYZAT

OTP ORSZÁGOS EGÉSZSÉGPÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4. BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA HATÁLYOS 2015. JANUÁR 01. 1 TARTALOMJEGYZÉK I. ÁLTALÁNOS SZABÁLYOK... 3 1. A SZABÁLYZAT

ÚJ PILLÉR ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR

ÚJ PILLÉR ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR Ü Z L E T I J E L E N T É S 2016. ÉV T A R T A L O M J E G Y Z É K 1. 2016-BAN BŐVÜLŐ TAGSÁG, BŐVÜLŐ EGYÉNI BEFIZETÉSEK AZ ÚJ PILLÉRBEN...

ÚJ PILLÉR ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR Ü Z L E T I J E L E N T É S 2016. ÉV T A R T A L O M J E G Y Z É K 1. 2016-BAN BŐVÜLŐ TAGSÁG, BŐVÜLŐ EGYÉNI BEFIZETÉSEK AZ ÚJ PILLÉRBEN...

HVG konferenciák Önkéntes pénztári változások

az előadás letölthető: www.patikapenztar.hu/ magánszemélyeknek/konferencia HVG konferenciák Önkéntes pénztári változások 2012. január 25. dr. Lukács Marianna A magyar szociális állam 60/1991. (X.29.) országgyűlési

az előadás letölthető: www.patikapenztar.hu/ magánszemélyeknek/konferencia HVG konferenciák Önkéntes pénztári változások 2012. január 25. dr. Lukács Marianna A magyar szociális állam 60/1991. (X.29.) országgyűlési

A Bizalom Nyugdíjpénztár Igazgatótanácsának évi Üzleti jelentése

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

Matuzsálem Kft. H-2440 Százhalombatta, Olimpia u.17. Tel.: (23)-354-690, Fax: (23)-359-794 E-mail: honor@battanet.hu

-354-690, Fax: (23)-359-794 E-mail: honor@battanet.hu") Matuzsálem Kft. H- Tel.: (23)-354-690, Fax: (23)-359-794 E-mail: honor@battanet.hu 1075 Budapest Kéthly Anna tér 1.. Biztosításmatematikusi jelentés a Pénztár 2014. évi működéséről 2015. május TARTALOMJEGYZÉK

Matuzsálem Kft. H- Tel.: (23)-354-690, Fax: (23)-359-794 E-mail: honor@battanet.hu 1075 Budapest Kéthly Anna tér 1.. Biztosításmatematikusi jelentés a Pénztár 2014. évi működéséről 2015. május TARTALOMJEGYZÉK

TEMPO Önkéntes Nyugdíjpénztár

TEMPO Önkéntes Nyugdíjpénztár TEMPO ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ NYUGDÍJPÉNZTÁR ÜZLETI JELENTÉS 2014. ÉV T A R T A L O M J E G Y Z É K 1. ÁLTALÁNOS ÉRTÉKELÉS... 3 2. A TEMPO NYUGDÍJPÉNZTÁR BEVÉTELEINEK

TEMPO Önkéntes Nyugdíjpénztár TEMPO ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ NYUGDÍJPÉNZTÁR ÜZLETI JELENTÉS 2014. ÉV T A R T A L O M J E G Y Z É K 1. ÁLTALÁNOS ÉRTÉKELÉS... 3 2. A TEMPO NYUGDÍJPÉNZTÁR BEVÉTELEINEK

A Bizalom Nyugdíjpénztár Igazgatótanácsának évi Üzleti jelentése

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

A Pannónia Nyugdíjpénztár tájékoztatója az EVDSZ 2012. november 27-i Kongresszusa részére

A Pannónia Nyugdíjpénztár tájékoztatója az EVDSZ 2012. november 27-i Kongresszusa részére 2012. évi események Önkéntes nyugdíjpénztári ágazat: bővülés és nyilvántartó rendszer váltás a Mobilitás Önkéntes

A Pannónia Nyugdíjpénztár tájékoztatója az EVDSZ 2012. november 27-i Kongresszusa részére 2012. évi események Önkéntes nyugdíjpénztári ágazat: bővülés és nyilvántartó rendszer váltás a Mobilitás Önkéntes

- ÉVES JELENTÉS (Önkéntes nyugdíjpénztár)

") PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE 73O - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási idő : 2 0 1 3 0 1 0 1 -tól (év / hónap / nap) 2 0 1 3 1 2 3 1 -ig (év / hónap / nap) Bizonylat jellege

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE 73O - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási idő : 2 0 1 3 0 1 0 1 -tól (év / hónap / nap) 2 0 1 3 1 2 3 1 -ig (év / hónap / nap) Bizonylat jellege

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

ÜZLETI JELENTÉS ÉV GAZDÁLKODÁSÁRÓL

ÜZLETI JELENTÉS 2010. ÉV GAZDÁLKODÁSÁRÓL Készült: Győr, 2011. március 31. Dr. Vasas István Igazgatótanács Elnöke 1 I.Gazdasági környezet 2010. év és 2011. évi várható alakulása 2010. január l-től érvényes

ÜZLETI JELENTÉS 2010. ÉV GAZDÁLKODÁSÁRÓL Készült: Győr, 2011. március 31. Dr. Vasas István Igazgatótanács Elnöke 1 I.Gazdasági környezet 2010. év és 2011. évi várható alakulása 2010. január l-től érvényes

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

Üzleti Jelentés A Generali Önkéntes Nyugdíjpénztár évi beszámolójához

Teréz krt 42-44 Üzleti Jelentés A Generali Önkéntes Nyugdíjpénztár 2012. évi beszámolójához 1. 1 A pénztár általános jellemzői, 2012. évi események Önkéntes pénztári ágazat alakulása A Generali (korábban

Teréz krt 42-44 Üzleti Jelentés A Generali Önkéntes Nyugdíjpénztár 2012. évi beszámolójához 1. 1 A pénztár általános jellemzői, 2012. évi események Önkéntes pénztári ágazat alakulása A Generali (korábban

73K - EGYESÍTETT ÉVES BESZÁMOLÓ

Üzleti jelentés A 2009-es évben az Allianz Hungária Nyugdíjpénztár a tagjainak számában és vagyonban is jelentősen fejlődött. A pénztárunk önkéntes ágához félévkor a MALÉV nyugdíjpénztár csatlakozott beolvadással,

Üzleti jelentés A 2009-es évben az Allianz Hungária Nyugdíjpénztár a tagjainak számában és vagyonban is jelentősen fejlődött. A pénztárunk önkéntes ágához félévkor a MALÉV nyugdíjpénztár csatlakozott beolvadással,

A Vasutas Önkéntes- és Magánnyugdíjpénztár évi üzleti jelentése

A Vasutas Önkéntes- és Magánnyugdíjpénztár 2009. évi üzleti jelentése A Vasutas Önkéntes- és Magánnyugdíjpénztár (továbbiakban: Nyugdíjpénztár) gazdálkodását az elmúlt üzleti évben is az érvényben lévő

A Vasutas Önkéntes- és Magánnyugdíjpénztár 2009. évi üzleti jelentése A Vasutas Önkéntes- és Magánnyugdíjpénztár (továbbiakban: Nyugdíjpénztár) gazdálkodását az elmúlt üzleti évben is az érvényben lévő

TEMPO Önkéntes Nyugdíjpénztár

TEMPO Önkéntes Nyugdíjpénztár TEMPO ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ NYUGDÍJPÉNZTÁR ÜZLETI JELENTÉS 2016. ÉV T A R T A L O M J E G Y Z É K 1. ÁLTALÁNOS ÉRTÉKELÉS... 3 2. A TEMPO NYUGDÍJPÉNZTÁR BEVÉTELEINEK

TEMPO Önkéntes Nyugdíjpénztár TEMPO ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ NYUGDÍJPÉNZTÁR ÜZLETI JELENTÉS 2016. ÉV T A R T A L O M J E G Y Z É K 1. ÁLTALÁNOS ÉRTÉKELÉS... 3 2. A TEMPO NYUGDÍJPÉNZTÁR BEVÉTELEINEK

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Szabó Gergely partner Ernst & Young Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Szabó Gergely partner Ernst & Young Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű

2007. évtől hatályos egészség és önsegélyező pénztárakat érintő számviteli jogszabály módosítások

2007. évtől hatályos egészség és önsegélyező pénztárakat érintő számviteli jogszabály módosítások Szűcs József Főosztályvezető-helyettes Pénzügyi Szervezetek Állami Felügyelete dátum 1 Új szabályzat: a

2007. évtől hatályos egészség és önsegélyező pénztárakat érintő számviteli jogszabály módosítások Szűcs József Főosztályvezető-helyettes Pénzügyi Szervezetek Állami Felügyelete dátum 1 Új szabályzat: a

1. Napirendi pont Alapszabály, Szolgáltatási szabályzat módosítása, az Alapszabály jogutód pénztár Alapszabályaként történő elfogadása

KÖZGYŰLÉSI HATÁROZATOK kivonat az Allianz Hungária Nyugdíjpénztár küldöttközgyűlésének jegyzőkönyvéből Hely: 1087 Budapest Könyves Kálmán krt. 48-52. Időpont: 2014. december 18 11 10 óra Az Igazgatótanács

KÖZGYŰLÉSI HATÁROZATOK kivonat az Allianz Hungária Nyugdíjpénztár küldöttközgyűlésének jegyzőkönyvéből Hely: 1087 Budapest Könyves Kálmán krt. 48-52. Időpont: 2014. december 18 11 10 óra Az Igazgatótanács

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Kiegészítő melléklet A Vitalitás Egészségpénztár évi beszámolójához

Kiegészítő melléklet A Vitalitás Egészségpénztár 2006. évi beszámolójához 1. A Pénztár bemutatása Név: Vitalitás Egészségpénztár Székhely: 1068 Budapest, Benczúr u. 45. Adószám: 18177507-1-42 A pénztár

Kiegészítő melléklet A Vitalitás Egészségpénztár 2006. évi beszámolójához 1. A Pénztár bemutatása Név: Vitalitás Egészségpénztár Székhely: 1068 Budapest, Benczúr u. 45. Adószám: 18177507-1-42 A pénztár

A Pannónia Önsegélyező Pénztár tájékoztatója az 2012. november 27-én tartandó EVDSZ Kongresszusa részére

A Pannónia Önsegélyező Pénztár tájékoztatója az 2012. november 27-én tartandó EVDSZ Kongresszusa részére 2012. évi események Pannónia Önsegélyező Pénztár, az önsegélyező pénztárak élvonalában Az önsegélyező

A Pannónia Önsegélyező Pénztár tájékoztatója az 2012. november 27-én tartandó EVDSZ Kongresszusa részére 2012. évi események Pannónia Önsegélyező Pénztár, az önsegélyező pénztárak élvonalában Az önsegélyező

Sorszám PSZÁF kód Megnevezés ISIN/ azonosító kód Tétel neve Ár (ezer Ft), illetve kötvény esetében árfolyam (%) Darab, illetve kötvény esetében név Könyv szerinti Piaci Darab, illetve kötvény esetében

Sorszám PSZÁF kód Megnevezés ISIN/ azonosító kód Tétel neve Ár (ezer Ft), illetve kötvény esetében árfolyam (%) Darab, illetve kötvény esetében név Könyv szerinti Piaci Darab, illetve kötvény esetében

A pénztárakkal kapcsolatos 2006-2007. évi törvénymódosítások

A pénztárakkal kapcsolatos 2006-2007. évi törvénymódosítások Szikszainé dr. Bérces Anna Pénzügyminisztérium IX. Pénztárkonferencia, 2006. november 8-9. Járulék - tagdíj A magánnyugdíj- illetve önkéntes

A pénztárakkal kapcsolatos 2006-2007. évi törvénymódosítások Szikszainé dr. Bérces Anna Pénzügyminisztérium IX. Pénztárkonferencia, 2006. november 8-9. Járulék - tagdíj A magánnyugdíj- illetve önkéntes

- EGYESÍTETT ÉVES BESZÁMOLÓ

73K PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - EGYESÍTETT ÉVES BESZÁMOLÓ Vonatkozási idő : 2 6 1 1 -tól (év / hónap / nap) 2 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 7 4 1 8 (év / hónap / nap)

73K PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - EGYESÍTETT ÉVES BESZÁMOLÓ Vonatkozási idő : 2 6 1 1 -tól (év / hónap / nap) 2 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 7 4 1 8 (év / hónap / nap)

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Erős Gergely Péter, menedzser 2013. december 9.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

- EGYESÍTETT ÉVES BESZÁMOLÓ

73K PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - EGYESÍTETT ÉVES BESZÁMOLÓ Vonatkozási idő : 2 0 0 4 0 1 0 1 -tól (év / hónap / nap) 2 0 0 4 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 0 0 5 0 2 2 8

73K PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - EGYESÍTETT ÉVES BESZÁMOLÓ Vonatkozási idő : 2 0 0 4 0 1 0 1 -tól (év / hónap / nap) 2 0 0 4 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 0 0 5 0 2 2 8

A TISZAI KÖZSZOLGÁLATI ÖNKÉNTES EGÉSZSÉGPÉNZ- TÁR évi kiegészítő melléklete

A TISZAI KÖZSZOLGÁLATI ÖNKÉNTES EGÉSZSÉGPÉNZ- TÁR 24. évi kiegészítő melléklete I. BEVEZETŐ RÉSZ 1. A PÉNZTÁR BEMUTATÁSA a) Elnevezése: Tiszai Közszolgálati Önkéntes Egészségpénztár Rövidített neve: Tiszai

A TISZAI KÖZSZOLGÁLATI ÖNKÉNTES EGÉSZSÉGPÉNZ- TÁR 24. évi kiegészítő melléklete I. BEVEZETŐ RÉSZ 1. A PÉNZTÁR BEMUTATÁSA a) Elnevezése: Tiszai Közszolgálati Önkéntes Egészségpénztár Rövidített neve: Tiszai

ÜZLETI JELENTÉS ÉV BESZÁMOLÓJÁHOZ

ÜZLETI JELENTÉS 2011. ÉV BESZÁMOLÓJÁHOZ Készült: Győr, 2012. március 31. Dr. Vasas István Igazgatótanács Elnöke 1 I.Gazdasági környezet 2011. év és 2012. évi várható alakulása 2011. január l-től érvényes

ÜZLETI JELENTÉS 2011. ÉV BESZÁMOLÓJÁHOZ Készült: Győr, 2012. március 31. Dr. Vasas István Igazgatótanács Elnöke 1 I.Gazdasági környezet 2011. év és 2012. évi várható alakulása 2011. január l-től érvényes

TRADÍCIÓ ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ NYUGDÍJPÉNZTÁR ÜZLETI JELENTÉS ÉV

TRADÍCIÓ ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ NYUGDÍJPÉNZTÁR ÜZLETI JELENTÉS 2015. ÉV T A R T A L O M J E G Y Z É K 1. ÁLTALÁNOS ÉRTÉKELÉS... 3 2. A TAGLÉTSZÁM ALAKULÁSA... 3 3. AZ ALAPOK ALAKULÁSA... 3 4. A

TRADÍCIÓ ÖNKÉNTES KÖLCSÖNÖS KIEGÉSZÍTŐ NYUGDÍJPÉNZTÁR ÜZLETI JELENTÉS 2015. ÉV T A R T A L O M J E G Y Z É K 1. ÁLTALÁNOS ÉRTÉKELÉS... 3 2. A TAGLÉTSZÁM ALAKULÁSA... 3 3. AZ ALAPOK ALAKULÁSA... 3 4. A

HOZAMFELOSZTÁSI SZABÁLYZAT. CIB Nyugdíjpénztár

HOZAMFELOSZTÁSI SZABÁLYZAT CIB Nyugdíjpénztár 2011 Hozamfelosztási Szabályzat Ezen szabályzat célja az, hogy egyértelmően és világosan meghatározza a Pénztár által elért hozamoknak a tagok egyéni, illetve

HOZAMFELOSZTÁSI SZABÁLYZAT CIB Nyugdíjpénztár 2011 Hozamfelosztási Szabályzat Ezen szabályzat célja az, hogy egyértelmően és világosan meghatározza a Pénztár által elért hozamoknak a tagok egyéni, illetve

Danubius Gyógyüdülők Országos Egészségpénztára évi Üzleti Jelentés 1/8. oldal. DANUBIUS Gyógyüdülők Országos Egészségpénztára

1/8. oldal DANUBIUS Gyógyüdülők Országos Egészségpénztára 1051 Budapest, Szent István tér 11. Üzleti jelentés 2008. Budapest, 2009. április 9. 2/8. oldal Általános rész A Pénztár az Önkéntes, Kölcsönös

1/8. oldal DANUBIUS Gyógyüdülők Országos Egészségpénztára 1051 Budapest, Szent István tér 11. Üzleti jelentés 2008. Budapest, 2009. április 9. 2/8. oldal Általános rész A Pénztár az Önkéntes, Kölcsönös

TRADÍCIÓ ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR

TRADÍCIÓ ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR Ü Z L E T I J E L E N T É S 2018. ÉV T A R T A L O M J E G Y Z É K 1. ÁLTALÁNOS ÉRTÉKELÉS... 3 2. A TAGLÉTSZÁM ALAKULÁSA... 3 3. AZ ALAPOK ALAKULÁSA...

TRADÍCIÓ ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR Ü Z L E T I J E L E N T É S 2018. ÉV T A R T A L O M J E G Y Z É K 1. ÁLTALÁNOS ÉRTÉKELÉS... 3 2. A TAGLÉTSZÁM ALAKULÁSA... 3 3. AZ ALAPOK ALAKULÁSA...

IZYS FITT Önkéntes Kölcsönös Egészségpénztár

IZYS FITT Önkéntes Kölcsönös Egészségpénztár Üzleti jelentés A 2013. évi éves pénztári beszámolóhoz Budapest, 2014. május 31. 1 Általános rész 1.1 A Pénztár bemutatása Az IZYS FITT Egészségpénztár 2003.

IZYS FITT Önkéntes Kölcsönös Egészségpénztár Üzleti jelentés A 2013. évi éves pénztári beszámolóhoz Budapest, 2014. május 31. 1 Általános rész 1.1 A Pénztár bemutatása Az IZYS FITT Egészségpénztár 2003.

- ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) A Pénzügyi Szervezetek Állami Felügyelete tölti ki! Mentő Önkéntes Nyugdíjpénztár

A Pénzügyi Szervezetek Állami Felügyelete tölti ki! Mentő Önkéntes Nyugdíjpénztár") 73O - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár Vonatkozási idő : 2 0 0 7 0 1 0 1 -tól (év / hónap / nap 2 0 0 7 1 2 3 1 -ig (év / hónap / nap Kitöltés dátuma: 2 0 0 8 0 5 2 8 (év / hónap / nap Bizonylat

73O - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár Vonatkozási idő : 2 0 0 7 0 1 0 1 -tól (év / hónap / nap 2 0 0 7 1 2 3 1 -ig (év / hónap / nap Kitöltés dátuma: 2 0 0 8 0 5 2 8 (év / hónap / nap Bizonylat

A Pénzügyi Szervezetek Állami Felügyelete tölti ki!

73E PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) Vonatkozási idő : 2 4 1 1 -tól (év / hónap / nap) 2 4 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma:

73E PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) Vonatkozási idő : 2 4 1 1 -tól (év / hónap / nap) 2 4 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma:

SZISZTÉMA ÖNKÉNTES KÖLCSÖNÖS ÖNSEGÉLYEZŐ PÉNZTÁR KIEGÉSZÍTŐ MELLÉKLET

SZISZTÉMA ÖNKÉNTES KÖLCSÖNÖS ÖNSEGÉLYEZŐ PÉNZTÁR KIEGÉSZÍTŐ MELLÉKLET A 2005. ÉVI ÉVES PÉNZTÁRI BESZÁMOLÓHOZ, MELY EGYBEN A TEVÉKENYSÉGET ZÁRÓ BESZÁMOLÓ 1. Általános kiegészítések A SZISZTÉMA ÖNKÉNTES

SZISZTÉMA ÖNKÉNTES KÖLCSÖNÖS ÖNSEGÉLYEZŐ PÉNZTÁR KIEGÉSZÍTŐ MELLÉKLET A 2005. ÉVI ÉVES PÉNZTÁRI BESZÁMOLÓHOZ, MELY EGYBEN A TEVÉKENYSÉGET ZÁRÓ BESZÁMOLÓ 1. Általános kiegészítések A SZISZTÉMA ÖNKÉNTES

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

BIZALOM. Országos Önkéntes Kölcsönös Nyugdíjpénztár. 1146 Budapest, Borostyán u. 1/B. Tel./Fax.: 351-0372, 351-4843. Hozamfelosztási Szabályzat

BIZALOM Országos Önkéntes Kölcsönös Nyugdíjpénztár 1146 Budapest, Borostyán u. 1/B. Tel./Fax.: 351-0372, 351-4843 A ot a Nyugdíjpénztár Igazgató Tanácsa 2006. július 14-i ülésén fogadta el. 1. Bevezetés

BIZALOM Országos Önkéntes Kölcsönös Nyugdíjpénztár 1146 Budapest, Borostyán u. 1/B. Tel./Fax.: 351-0372, 351-4843 A ot a Nyugdíjpénztár Igazgató Tanácsa 2006. július 14-i ülésén fogadta el. 1. Bevezetés

CÉLTARTALÉK KÉPZÉSI SZABÁLYZAT. CIB Nyugdíjpénztár

CÉLTARTALÉK KÉPZÉSI SZABÁLYZAT CIB Nyugdíjpénztár 2011 Bevezetés Jelen céltartalék képzési szabályzat célja, hogy szabályozza a CIB Önkéntes és Kölcsönönös Nyugdíjpénztár esetében a céltartalékképzésre

CÉLTARTALÉK KÉPZÉSI SZABÁLYZAT CIB Nyugdíjpénztár 2011 Bevezetés Jelen céltartalék képzési szabályzat célja, hogy szabályozza a CIB Önkéntes és Kölcsönönös Nyugdíjpénztár esetében a céltartalékképzésre

CÁT ÖNKÉNTES KÖLCSÖNÖS NYUGDÍJPÉNZTÁR

CÁT ÖNKÉNTES KÖLCSÖNÖS NYUGDÍJPÉNZTÁR 2700 Cegléd, Bede 575. Eredménykimutatás 2015. december 31. Cegléd, 2016. május 26. Dr. Vargáné Barna Judit IT elnök 73OA Eredménykimutatás - Pénztár működési tevékenysége

CÁT ÖNKÉNTES KÖLCSÖNÖS NYUGDÍJPÉNZTÁR 2700 Cegléd, Bede 575. Eredménykimutatás 2015. december 31. Cegléd, 2016. május 26. Dr. Vargáné Barna Judit IT elnök 73OA Eredménykimutatás - Pénztár működési tevékenysége

IZYS Önsegélyező Pénztár. Üzleti jelentés A évi éves pénztári beszámolóhoz. Budapest, május 14.

Üzleti jelentés A 2012. évi éves pénztári beszámolóhoz Budapest, 2013. május 14. 1 Általános rész 1.1 A Pénztár bemutatása Az IZYS Önsegélyező Pénztár 2005. március 25-én alakult, a Fővárosi Bíróság 274.

Üzleti jelentés A 2012. évi éves pénztári beszámolóhoz Budapest, 2013. május 14. 1 Általános rész 1.1 A Pénztár bemutatása Az IZYS Önsegélyező Pénztár 2005. március 25-én alakult, a Fővárosi Bíróság 274.

- ÉVES BESZÁMOLÓ (Magánnyugdíjpénztár)

") 73M PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Magánnyugdíjpénztár) Vonatkozási idő : 2 0 0 6 0 1 0 1 -tól (év / hónap / nap) 2 0 0 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 0

73M PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Magánnyugdíjpénztár) Vonatkozási idő : 2 0 0 6 0 1 0 1 -tól (év / hónap / nap) 2 0 0 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 0

ágazat Üzleti jelentés a évrõl

Erste Önkéntes és Magánnyugdíjpénztár önkéntes nyugdíjpénztári ágazat Üzleti jelentés a 2009. rõl I. Pénztár szervezete és kapcsolatai Változások az Igazgatótanácsban Magyar István 2009. május 21-i hatállyal

Erste Önkéntes és Magánnyugdíjpénztár önkéntes nyugdíjpénztári ágazat Üzleti jelentés a 2009. rõl I. Pénztár szervezete és kapcsolatai Változások az Igazgatótanácsban Magyar István 2009. május 21-i hatállyal

Az éves pénztári beszámoló elkészítése az Igazgatótanács feladata.

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

- ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) A Pénzügyi Szervezetek Állami Felügyelete tölti ki!

A Pénzügyi Szervezetek Állami Felügyelete tölti ki!") 73O PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási idő : 2 0 0 6 0 1 0 1 -tól (év / hónap / nap) 2 0 0 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2

73O PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási idő : 2 0 0 6 0 1 0 1 -tól (év / hónap / nap) 2 0 0 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2

- ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) A Pénzügyi Szervezetek Állami Felügyelete tölti ki!

A Pénzügyi Szervezetek Állami Felügyelete tölti ki!") 73E PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) Vonatkozási idő : 2 0 0 8 0 1 0 1 -tól (év / hónap / nap) 2 0 0 8 1 2 3 1 -ig (év / hónap / nap) Kitöltés

73E PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös egészség pénztár) Vonatkozási idő : 2 0 0 8 0 1 0 1 -tól (év / hónap / nap) 2 0 0 8 1 2 3 1 -ig (év / hónap / nap) Kitöltés

ELSŐ ORSZÁGOS IPARSZÖVETSÉGI NYUGDÍJPÉNZTÁR

1 ELSŐ ORSZÁGOS IPARSZÖVETSÉGI NYUGDÍJPÉNZTÁR Székhely: Budapest 1146. Thököly út 58-60. Az Első Országos Iparszövetségi Nyugdíjpénztár KIEGÉSZÍTŐ MELLÉKLETE a 2005.-ös évről Az Első Országos Iparszövetségi

1 ELSŐ ORSZÁGOS IPARSZÖVETSÉGI NYUGDÍJPÉNZTÁR Székhely: Budapest 1146. Thököly út 58-60. Az Első Országos Iparszövetségi Nyugdíjpénztár KIEGÉSZÍTŐ MELLÉKLETE a 2005.-ös évről Az Első Országos Iparszövetségi

I. rész. Magánnyugdíjpénztár aktuáriusi értékelése

A Pénzügyi Szervezetek Állami Felügyeletének 2/2009. számú irányelve a magánnyugdíjpénztárak aktuáriusi értékelése egyes részeinek formátumára, annak kitöltésére vonatkozóan A magánnyugdíjról és a magánnyugdíjpénztárakról

A Pénzügyi Szervezetek Állami Felügyeletének 2/2009. számú irányelve a magánnyugdíjpénztárak aktuáriusi értékelése egyes részeinek formátumára, annak kitöltésére vonatkozóan A magánnyugdíjról és a magánnyugdíjpénztárakról

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Nagy Péter, szenior menedzser November 16.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Nagy Péter, szenior menedzser 2011. November 16. Tematika Könyvvizsgálati munkafolyamat Kérdések és válaszok 2 A könyvvizsgálati munkafolyamat

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Nagy Péter, szenior menedzser 2011. November 16. Tematika Könyvvizsgálati munkafolyamat Kérdések és válaszok 2 A könyvvizsgálati munkafolyamat

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár. Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát!

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát! Tudjon meg többet az önkéntes nyugdíjpénztárakról! ÖNGONDOSKODÁS 26 Milyen kérdésekben

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát! Tudjon meg többet az önkéntes nyugdíjpénztárakról! ÖNGONDOSKODÁS 26 Milyen kérdésekben

Hozamfelosztási és Hozamelszámolási Szabályzat

Honvéd Közszolgálati Önkéntes Nyugdíjpénztár Székhely: 1135 Budapest Aba utca 4. Levelezési cím: 1397 Budapest, Pf.: 528. Hozamfelosztási és Hozamelszámolási Szabályzat A Hozamfelosztási és Hozamelszámolási

Honvéd Közszolgálati Önkéntes Nyugdíjpénztár Székhely: 1135 Budapest Aba utca 4. Levelezési cím: 1397 Budapest, Pf.: 528. Hozamfelosztási és Hozamelszámolási Szabályzat A Hozamfelosztási és Hozamelszámolási

A Pénzügyi Szervezetek Állami Felügyelete tölti ki! Végelszámolás, beolvadás, összeolvadás esetén benyújtott éves beszámoló. Pannónia Nyugdíjpénztár

73K PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE Vonatkozási idő : 2 0 1 3 0 1 0 1 -tól (év / hónap / nap) 2 0 1 3 0 6 3 0 -ig (év / hónap / nap) Kitöltés dátuma: 2 0 1 3 0 7 3 0 (év / hónap / nap) Bizonylat

73K PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE Vonatkozási idő : 2 0 1 3 0 1 0 1 -tól (év / hónap / nap) 2 0 1 3 0 6 3 0 -ig (év / hónap / nap) Kitöltés dátuma: 2 0 1 3 0 7 3 0 (év / hónap / nap) Bizonylat

73OA Eredménykimutatás - Pénztár működési tevékenysége Nagyságrend: ezer forint

Táblakód: 73OA 73OA Eredménykimutatás - Pénztár működési tevékenysége Előző évi beszámoló Előző évi felülvizsgált Tárgyévi beszámoló Tárgyévi felülvizsgált Sors zám 1 2 3 4 5 6 7 001 73OA01 Tagok által

Táblakód: 73OA 73OA Eredménykimutatás - Pénztár működési tevékenysége Előző évi beszámoló Előző évi felülvizsgált Tárgyévi beszámoló Tárgyévi felülvizsgált Sors zám 1 2 3 4 5 6 7 001 73OA01 Tagok által

Üzleti Jelentés A Generali Önkéntes Nyugdíjpénztár 2013. évi beszámolójához

Teréz krt 42-44 Üzleti Jelentés A Generali Önkéntes Nyugdíjpénztár 2013. évi beszámolójához 1. 1 A pénztár általános jellemzői Önkéntes pénztári ágazat alakulása A Generali (korábban Évgyűrűk) Önkéntes

Teréz krt 42-44 Üzleti Jelentés A Generali Önkéntes Nyugdíjpénztár 2013. évi beszámolójához 1. 1 A pénztár általános jellemzői Önkéntes pénztári ágazat alakulása A Generali (korábban Évgyűrűk) Önkéntes

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTİ MELLÉKLET 2007. ÉV 2008. ÁPRILIS 30. 1. Általános kiegészítések A pénztár mőködési formája: kiegészítı egészségpénztár Alapítás idıpontja: 1999. november

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTİ MELLÉKLET 2007. ÉV 2008. ÁPRILIS 30. 1. Általános kiegészítések A pénztár mőködési formája: kiegészítı egészségpénztár Alapítás idıpontja: 1999. november

JELEN ÖNSEGÉLYEZŐ PÉNZTÁR 2007. évi mérlegbeszámolójához

KIEGÉSZITŐ MELLÉKLET a JELEN ÖNSEGÉLYEZŐ PÉNZTÁR 2007. évi mérlegbeszámolójához A JELEN Önsegélyező Pénztár (6722. Szeged, Kölcsey u. 1-3.) - alapításának időpontja: 2004. január 27. - a bírósági bejegyzés

KIEGÉSZITŐ MELLÉKLET a JELEN ÖNSEGÉLYEZŐ PÉNZTÁR 2007. évi mérlegbeszámolójához A JELEN Önsegélyező Pénztár (6722. Szeged, Kölcsey u. 1-3.) - alapításának időpontja: 2004. január 27. - a bírósági bejegyzés

A magán nyugdíjpénztári tv. várható változásainak hatása. TÁJÉKOZTATÓ

A magán nyugdíjpénztári tv. várható változásainak hatása. TÁJÉKOZTATÓ Budapest, 2010. október 25. A mai helyzet.. Öngondoskodás Magyarország lakossága évről-évre öregszik, csökken az aktív keresők aránya

A magán nyugdíjpénztári tv. várható változásainak hatása. TÁJÉKOZTATÓ Budapest, 2010. október 25. A mai helyzet.. Öngondoskodás Magyarország lakossága évről-évre öregszik, csökken az aktív keresők aránya

Erste Önkéntes és Magánnyugdíjpénztár önkéntes nyugdíjpénztári ágazat Üzleti jelentés a 2012. évről

Erste Önkéntes és Magánnyugdíjpénztár önkéntes nyugdíjpénztári ágazat Üzleti jelentés a 2012. évről I. Pénztár szervezete és kapcsolatai Változások az Igazgatótanácsban és Ellenőrző Bizottságban Az Igazgatótanács

Erste Önkéntes és Magánnyugdíjpénztár önkéntes nyugdíjpénztári ágazat Üzleti jelentés a 2012. évről I. Pénztár szervezete és kapcsolatai Változások az Igazgatótanácsban és Ellenőrző Bizottságban Az Igazgatótanács

73S. - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös önsegélyező pénztár) PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE") PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE 73S - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös önsegélyező pénztár) Vonatkozási idő : 2 0 0 7 0 1 0 1 -tól (év / hónap / nap) 2 0 0 7 1 2 3 1 -ig (év / hónap / nap) Kitöltés

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE 73S - ÉVES BESZÁMOLÓ (Önkéntes kölcsönös önsegélyező pénztár) Vonatkozási idő : 2 0 0 7 0 1 0 1 -tól (év / hónap / nap) 2 0 0 7 1 2 3 1 -ig (év / hónap / nap) Kitöltés

73OA Eredménykimutatás - Pénztár működési tevékenysége

73OA Eredménykimutatás - Pénztár működési tevékenysége 001 73OA01 Tagok által fizetett tagdíj 13 399 0 13 399 14 521 0 14 521 E 002 73OA02 Munkáltatói tagdíj-hozzájárulás 54 067 0 54 067 35 002 0 35 002

73OA Eredménykimutatás - Pénztár működési tevékenysége 001 73OA01 Tagok által fizetett tagdíj 13 399 0 13 399 14 521 0 14 521 E 002 73OA02 Munkáltatói tagdíj-hozzájárulás 54 067 0 54 067 35 002 0 35 002

MÉRLEG ESZKÖZÖK. ezer forintban Tárgyévi felülvizsgált beszámoló. PSZÁF sorkód

73K - EGYESÍTETT ÉVES BESZÁMOLÓ (2005. ÉV) PSZÁF sorkód MÉRLEG ESZKÖZÖK Előző évi beszámoló záró adatai Allianz Hungária Nyugdíjpénztár 18080966-2-41 Előző évi felülvizsgált beszámoló záró adatai Tárgyévi

73K - EGYESÍTETT ÉVES BESZÁMOLÓ (2005. ÉV) PSZÁF sorkód MÉRLEG ESZKÖZÖK Előző évi beszámoló záró adatai Allianz Hungária Nyugdíjpénztár 18080966-2-41 Előző évi felülvizsgált beszámoló záró adatai Tárgyévi

BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA

OTP ORSZÁGOS EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4. BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA HATÁLYOS 2016. DECEMBER 01. 1 TARTALOMJEGYZÉK I. ÁLTALÁNOS SZABÁLYOK...

OTP ORSZÁGOS EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR 1051 BUDAPEST, MÉRLEG UTCA 4. BEFEKTETÉSEKBŐL SZÁRMAZÓ HOZAMOK ELSZÁMOLÁSÁNAK SZABÁLYZATA HATÁLYOS 2016. DECEMBER 01. 1 TARTALOMJEGYZÉK I. ÁLTALÁNOS SZABÁLYOK...

IZYS Önsegélyező Pénztár. Üzleti jelentés A évi éves pénztári beszámolóhoz. Budapest, május 30.

Üzleti jelentés A 2015. évi éves pénztári beszámolóhoz Budapest, 2016. május 30. 1 Általános rész 1.1 A Pénztár bemutatása Az IZYS Önsegélyező Pénztár 2005. március 25-én alakult, a Fővárosi Bíróság 274.

Üzleti jelentés A 2015. évi éves pénztári beszámolóhoz Budapest, 2016. május 30. 1 Általános rész 1.1 A Pénztár bemutatása Az IZYS Önsegélyező Pénztár 2005. március 25-én alakult, a Fővárosi Bíróság 274.

73OA Eredménykimutatás - Pénztár működési tevékenysége Nagyságrend: ezer forint

73OA redménykimutatás - Pénztár működési tevékenysége beszámoló beszámoló 1 2 3 4 5 6 7 a b c d e f z 1 73OA1 Tagok által fizetett tagdíj 17 538 17 538 2 91 2 91 2 73OA2 Munkáltatói tagdíj-hozzájárulás

73OA redménykimutatás - Pénztár működési tevékenysége beszámoló beszámoló 1 2 3 4 5 6 7 a b c d e f z 1 73OA1 Tagok által fizetett tagdíj 17 538 17 538 2 91 2 91 2 73OA2 Munkáltatói tagdíj-hozzájárulás

Richter Gedeon Rt. mellett működő Nyugdíjpénztár évi Éves beszámolója

Mérleg - Eszközök Eszközök (akítvák) összesen 9 112 702 9 321 848 Befektetett eszközök 5 633 784 3 169 541 I. Immateriális javak 32 128 1. Vagyoni értékű jogok 0 0 2. Szellemi termékek 32 128 3. Immateriális

Mérleg - Eszközök Eszközök (akítvák) összesen 9 112 702 9 321 848 Befektetett eszközök 5 633 784 3 169 541 I. Immateriális javak 32 128 1. Vagyoni értékű jogok 0 0 2. Szellemi termékek 32 128 3. Immateriális

OME Tagi kölcsön OME1224

73OME MÉRLEG-Eszközök Előző évi beszámoló záró Megállapított Előző évi felülvizsgált Tárgyévi beszámoló Megállapított Tárgyévi felülvizsgált adatai eltérések (+, -) beszámoló záró adatai záró adatai eltérések

73OME MÉRLEG-Eszközök Előző évi beszámoló záró Megállapított Előző évi felülvizsgált Tárgyévi beszámoló Megállapított Tárgyévi felülvizsgált adatai eltérések (+, -) beszámoló záró adatai záró adatai eltérések

73OA Eredménykimutatás - Pénztár működési tevékenysége Nagyságrend: ezer forint

1 2 3 4 5 6 7 c d e f g h z 001 73OA01 Tagok által fizetett tagdíj 13 024 0 13 024 13 399 0 13 399 002 73OA02 Munkáltatói tagdíj-hozzájárulás 53 438 0 53 438 54 067 0 54 067 003 73OA03 Meg nem fizetett

1 2 3 4 5 6 7 c d e f g h z 001 73OA01 Tagok által fizetett tagdíj 13 024 0 13 024 13 399 0 13 399 002 73OA02 Munkáltatói tagdíj-hozzájárulás 53 438 0 53 438 54 067 0 54 067 003 73OA03 Meg nem fizetett

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár. Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát!

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát! Tudjon meg többet az önkéntes nyugdíjpénztárakról! ÖNGONDOSKODÁS 26 Milyen kérdésekben

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát! Tudjon meg többet az önkéntes nyugdíjpénztárakról! ÖNGONDOSKODÁS 26 Milyen kérdésekben