Szja bevallás a 2012-es évről

|

|

|

- Csongor Hegedüs

- 10 évvel ezelőtt

- Látták:

Átírás

1 Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén

2 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság Ha Ön önkéntes kölcsönös nyugdíjpénztár tagja, akkor a befizetett összeg alapján rendelkezési jogosultság illeti meg. A rendelkezési jog alapjául az Ön által befizetett tagdíj, valamint az Ön egyéni számláján az adóévben támogatói adomány és más jogcímen jóváírt, egyéb jövedelemként adóköteles a pénztár által kiadott igazolásban szereplő összegek szolgálnak. A kedvezmény mértéke a pénztár által kiadott igazoláson szereplő, a rendelkezési jogosultságra jogosító összeg 20%-a, ezt kell a 132. sorba a c oszlopba beírnia. Ha a pénztár igazolásán támogatói adomány és más jogcímen jóváírt, egyéb jövedelemként adóköteles összeg is szerepel, akkor azt ne felejtse el a bevallása 12. sorában is feltüntetni, mert az Önnél egyéb összevonás alá eső jövedelemnek minősül. A pénztár az igazoláson csak a december 31-ig átutalt, illetőleg befizetett tagdíjat igazolja. Az ezen a jogcímen Önt megillető összeg nem lehet több mint forint. Ha a 132. sorban szereplő összeg forintnál kevesebb, erre a kisebb összegre, ha több, akkor a forintra teheti meg a rendelkező nyilatkozatát. Kedvezőbb szabály vonatkozik azokra, akik a rájuk vonatkozó nyugdíjkorhatárt január 1 e előtt töltik be (145. sor). Ha Ön is ebbe a korcsoportba tartozik, akkor az Ön esetében a rendelkezésre jogosító legmagasabb összeg nem , hanem forint lehet. Amennyiben Ön a nyugdíjpénztári tagsága mellett egészség és/vagy önsegélyező pénztárnak is a tagja, és e tagságával, tagságaival összefüggésben is jogosult a rendelkezési jog gyakorlására, akkor az együttesen érvényesíthető kedvezmény (137. sor) legmagasabb összege forint, ha Ön az Önre vonatkozó nyugdíjkorhatárt január 1-e előtt tölti be, akkor pedig forint lehet (145. sor) sor: Önkéntes kölcsönös egészségpénztárba és/vagy önsegélyező pénztárba befizetett összeg utáni rendelkezési jogosultság Ha Ön önkéntes kölcsönös egészségpénztárnak, önsegélyező pénztárnak vagy mindkettőnek a tagja, akkor a pénztár vagy pénztárak által kiadott igazolás alapján jogosult rendelkezési jogát gyakorolni. A kedvezmény az igazoláson, igazolásokon feltüntetett, a rendelkezés alapjául szolgáló összeg 20%-a, de legfeljebb forint lehet. Amennyiben Ön a nyugdíjkorhatárt az

3 Önre irányadó szabályok szerint január 1-e előtt tölti be (145. sor), akkor a kedvezmény legmagasabb összege forint lehet. A kedvezmény összegét e sor b oszlopába írja be. Abban az esetben, ha Ön az egészségpénztárnál lévő egyéni számláján lévő összeget vagy annak egy részét lekötötte, vagy a prevenciós szolgáltatásra tekintettel is kedvezményt kíván érvényesíteni, akkor ügyeljen arra, hogy az egészségpénztárakkal, valamint feltéve, hogy önsegélyező pénztári tagságára tekintettel is kíván a rendelkezési jogával élni, az önsegélyező pénztárakkal kapcsolatos kedvezmény együttes összege sem haladhatja meg a , illetőleg a már említett feltétel megléte esetén a forintot. A lekötött összeghez, valamint a prevenciós szolgáltatáshoz kapcsolódó rendelkezési jogra vonatkozó tudnivalókat a 134. és a 135. sorhoz készült magyarázatból ismerheti meg. Amennyiben Ön az önkéntes nyugdíjpénztári befizetésekre tekintettel is gyakorolja a rendelkezési jogát, akkor a kedvezmények együttes összege (137. sor) nem lehet több , illetőleg a január 1-e előtti Önre vonatkozó nyugdíjkorhatár (145. sor) esetén a forintnál, ezért ennek a sornak a kitöltésénél erre is legyen figyelemmel. A kedvezmény alapjául szolgáló összeggel kapcsolatos részletesebb tudnivalókat a 132. sorhoz fűzött magyarázat tartalmazza sor: Az önkéntes kölcsönös egészségpénztárban, önsegélyező pénztárban lekötött összeg kedvezménye Amennyiben Ön az egészségpénztárnál, önsegélyező pénztárnál vezetett egyéni számláján a fennálló számlakövetelésből az Ön által meghatározott összeget legalább 24 hónapra lekötötte, akkor az adóév utolsó napján lekötött számlakövetelésként kimutatott összeg 10%-a további rendelkezésre jogosítja a lekötés évéről szóló adóbevallásban. A pénztár által kiállított igazoláson feltüntetett összeg 10%-át e sor b oszlopában kell szerepeltetnie. Amennyiben a 24 hónapos időtartamon belül a lekötést akár részben is megszűnteti (feltöri), az ezen a címen igénybe vett kedvezményt 20%-kal növelt összegben kell visszafizetnie! A 20%-kal növelt összeget a feltörés évéről szóló adóbevallásban kell szerepeltetnie, és a bevallás benyújtására nyitva álló határnapig kell megfizetnie. A lekötött összeg feltöréséről a pénztár az állami adóhatóság részére adatot szolgáltat. Amennyiben Ön a 2010-es és/vagy a 2011-es évről szóló bevallásában ezen a címen adókedvezményt érvényesített, és a lekötött összeget akár részben is feltörte, akkor olvassa el az 52. sorhoz fűzött magyarázatot is. Tekintettel az esetleges visszafizetési kötelezettségre ebben a sorban csak akkor szerepeltessen adatot, ha e többletkedvezménnyel együtt sem haladja meg az egészségés önsegélyező pénztárhoz kapcsolódó kedvezmény együttes összege a 135. sorban

4 szerepeltethető prevenciós szolgáltatás utáni kedvezményre is tekintettel a , illetőleg a forintot, továbbá nyugdíjpénztári tagsághoz kapcsolódó kedvezménnyel együtt a , illetőleg a forintot sor: Az önkéntes kölcsönös egészségpénztár, önsegélyező pénztár prevenciós szolgáltatásának kedvezménye Ha Ön önkéntes egészségpénztár, önsegélyező pénztár tagjaként az egyéni számlája terhére a külön törvényben meghatározott prevenciós szolgáltatásban részesült, akkor a megbízása alapján a pénztár által kifizetett összeg 10%-át további kedvezményként érvényesítheti. A kedvezményre jogosító összeget a pénztár az igazoláson külön feltünteti. Amennyiben Ön ezen a címen is jogosult kedvezményre, ügyeljen arra, hogy az e sor b oszlopában, valamint a lekötött összeghez kapcsolódó 134. sorban feltüntetendő kedvezménnyel együtt sem haladhatja meg az egészség és önsegélyező pénztárhoz kapcsolódó kedvezmény együttes összege a , illetőleg a forintot, valamint a nyugdíjpénztári tagsággal összefüggő kedvezménnyel együtt, a , illetőleg a forintot. A 10 éves kifizetések szja terhe Példa: 1. Elszámolás bruttó összege (teljes összegű igény esetén az előleg összege): Ft 1.a. - ebből 100%-osan adó- és eho kötelezettséggel terhelt tőkeösszeg Ft 1.b - ebből 50%-osan adó- és eho kötelezettséggel terhelt tőkeösszeg Ft 2. Adó- és ehokötelezettséggel terhelt számított tőkeösszeg Ft 13. sor (b) 3. Adóalap (a jövedelemnek minősülő tőkeösszeg 78%-a) Ft 13. sor (d) 4. Adóalap kiegészítés (az adóalap 27%-a a tag nyilatkozata szerint) Ft

5 5. A pénztár, mint kifizető által levont és befizetett 16%-os adóelőleg Ft 55. sor (b) 9. A tagot terhelő 27%-os eho kötelezettség Ft 287. sor A befizetett összeg (294. sor): 13. sor: Egyéb jogcímen kapott jövedelem, amely után a magánszemély kötelezett az eho megfizetésére Ebben a sorban csak akkor szabad jövedelmet feltüntetnie, ha a adóévben olyan egyéb jövedelmet szerzett, amely után Ön kötelezett az egészségügyi hozzájárulás (eho), illetve a szociális hozzájárulási adó megfizetésére. A b oszlopba az egyéb jövedelemből származó bevételt, az igazolt kiadást a c oszlopba írja be. A d oszlopba jövedelemként a bevételből a kiadás levonása után maradt összeg 78%-át kell beírnia. Ha az egészségügyi hozzájárulás, illetve szociális hozzájárulási adó költségként elszámolható, vagy azt Önnek megtérítették, akkor a 78%-os szabályt nem alkalmazhatja. Ne felejtse el a es egészségügyi hozzájárulás lapot kitölteni, mert az ilyen jogcímen kapott egyéb jövedelmek esetében a 27%-os ehot Önnek kell bevallania és megfizetnie! Az önkéntes kölcsönös biztosító pénztár által nyújtott, szolgáltatás adókötelezettsége A nem nyugdíjszolgáltatásként (kiegészítő nyugdíjként) kifizetett (juttatott) adóköteles bevételek kapcsán a kötelező várakozási időszak számítására vonatkozó szabályok. Egyéb jövedelemnek minősül és ebben a sorban kell bevallania az önkéntes kölcsönös nyugdíjpénztár által a kötelező várakozási időszak leteltét követően, nem nyugdíjszolgáltatásként (kiegészítő nyugdíjként) kifizetett (juttatott) adóköteles összeget is. Amennyiben Ön a kötelező várakozási idő leteltének évében, vagy az azt követő évben vett fel adóköteles összeget, annak egésze jövedelem, míg a kötelező várakozási idő leteltét követő második évtől a jövedelem évente 10-10%-kal csökken.

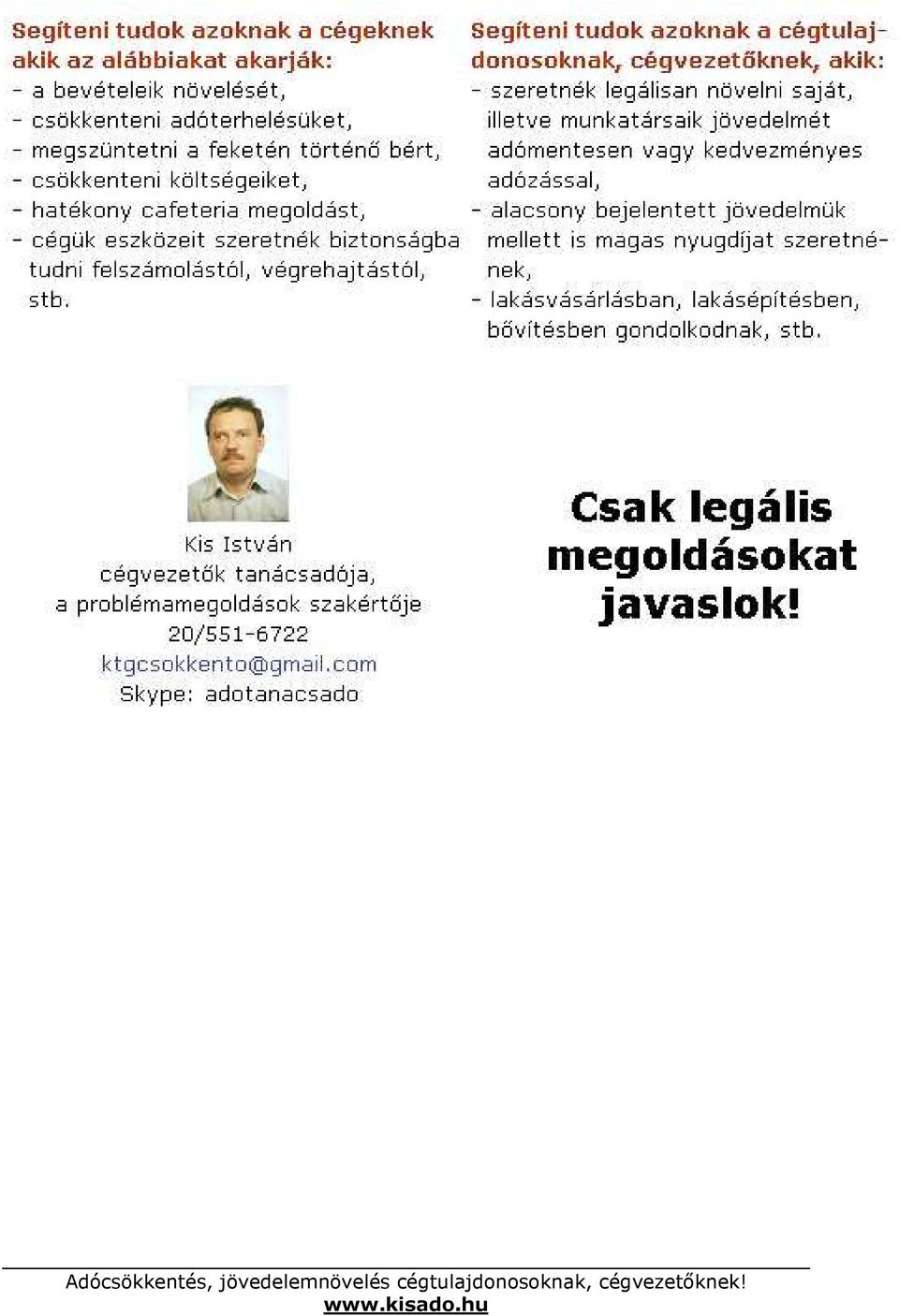

6 A kötelező várakozási időszak letelte évét követő tizenegyedik évben az ilyen bevételt a jövedelemszámítás során már nem kell figyelembe venni. Előzőektől eltérően kell megállapítani az adókötelezettséget a nyugdíjszolgáltatásnak nem minősülő kifizetés azon részére, amelyet a december 31-ét követően teljesített befizetések (jóváírások) alapján fizetett ki a pénztár. Az említett befizetések (jóváírások) alapján megszerzett jövedelem a tagsági jogviszony időtartamától függetlenül teljes egészében adóköteles. Az önkéntes kölcsönös pénztártól megszerzett egyéb jövedelem után Önnek 27%-os mértékű egészségügyi hozzájárulást is kell fizetnie, ezért feltétlenül olvassa el a es laphoz fűzött magyarázatot. Az önkéntes kölcsönös biztosítópénztár által nyújtott szolgáltatás (kifizetés, juttatás), ha az nem törvényben meghatározott szolgáltatási körében és feltételekkel nyújtott a Szjatörvény szerinti adómentes szolgáltatás, szintén egyéb jövedelemként adóköteles forint bruttó költségkeretből a munkavállaló forintot kap kézhez bérként, forintot kedvezményesen adózó juttatás formájában és forintot, amennyiben a munkáltató normál adózású juttatást biztosít. Ha alkalmazza javaslatom, akkor ez közel 8500 forint, vagy akár Ft is lehet. Hogyan: A mai nehéz gazdasági helyzetben, Ön keményen megdolgozik cége bevételének minden egyes forintjáért. Erről a keményen megszerzett bevétel egy részéről a cégvezetők nagy része azonban nagyon könnyen lemond. Miért? Mert nem, vagy nem elég hatékonyan alkalmazza a költségcsökkentés, a jövedelemnövelés legális lehetőségeit, emiatt több százezer, több millió forintot veszítenek. Hogy ne így legyen: Szja bevallások készítése: /szjabevallaselkeszitese.html

alapján megszerzett jövedelem a tagsági jogviszony időtartamától függetlenül teljes egészében adóköteles.")

7

ADÓIGAZOLÁS A ÉVI ÖNKÉNTES NYUGDíJPÉNZTÁRI BEFIZETÉSEKRŐL

Powered by TCPDF (www.tcpdf.org) Honvéd Közszolgálati Önkéntes Nyugdíjpénztár 1135 Budapest, Aba u. 4. Postacím: 1397 Budapest, Pf.: 528 Telefon: (1) 329-6651, (1) 329-7010, (30) 749-9980 Fax: (1) 288-0448

Powered by TCPDF (www.tcpdf.org) Honvéd Közszolgálati Önkéntes Nyugdíjpénztár 1135 Budapest, Aba u. 4. Postacím: 1397 Budapest, Pf.: 528 Telefon: (1) 329-6651, (1) 329-7010, (30) 749-9980 Fax: (1) 288-0448

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Kitöltési útmutató a 14K59 jelű, az önkéntes kölcsönös biztosító pénztár 2014. évi adatszolgáltatása elnevezésű nyomtatványhoz

Kitöltési útmutató a 14K59 jelű, az önkéntes kölcsönös biztosító pénztár 2014. évi adatszolgáltatása elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Kitöltési útmutató a 14K59 jelű, az önkéntes kölcsönös biztosító pénztár 2014. évi adatszolgáltatása elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

10M30. közt. közt. Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alap:

10M30 A munkáltató (társas vállalkozás, polgári jogi társaság) által az szja előleg levonásánál figyeleme vett összegekről kiadott igazolás, a 2010. évi személyi jövedelemadó és különadó evallásához 1.

10M30 A munkáltató (társas vállalkozás, polgári jogi társaság) által az szja előleg levonásánál figyeleme vett összegekről kiadott igazolás, a 2010. évi személyi jövedelemadó és különadó evallásához 1.

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Allianz Hungária Egészség-és Önsegélyező Pénztár Számlakezelési és tagokkal való elszámolási Szabályzat

Allianz Hungária Egészség-és Önsegélyező Pénztár Számlakezelési és tagokkal való elszámolási Szabályzat TARTALOMJEGYZÉK 1 A SZABÁLYZAT CÉLJA...3 2 AZ ALKALMAZÁSI TERÜLET, AZ ILLETÉKESSÉG ÉS A FELELŐSSÉG

Allianz Hungária Egészség-és Önsegélyező Pénztár Számlakezelési és tagokkal való elszámolási Szabályzat TARTALOMJEGYZÉK 1 A SZABÁLYZAT CÉLJA...3 2 AZ ALKALMAZÁSI TERÜLET, AZ ILLETÉKESSÉG ÉS A FELELŐSSÉG

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

Kitöltési útmutató a 14K59 jelű, az önkéntes kölcsönös biztosító pénztár évi adatszolgáltatása elnevezésű nyomtatványhoz

Kitöltési útmutató a 14K59 jelű, az önkéntes kölcsönös biztosító pénztár 2014. évi adatszolgáltatása elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Kitöltési útmutató a 14K59 jelű, az önkéntes kölcsönös biztosító pénztár 2014. évi adatszolgáltatása elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

Iromány száma: T/ Benyújtás dátuma: :08. Parlex azonosító: WSTT3BRL0001

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor

megszűnésekor") Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja Jó, ha tudjuk, hogy nem mindig a bevétel teljes összege képezi az adó

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja Jó, ha tudjuk, hogy nem mindig a bevétel teljes összege képezi az adó

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Adó Hírlevél SZJA bevallás 2014

Adó Hírlevél SZJA bevallás 2014 2014. április Magánszemélyek adóbevallása 2014 Belföldi illetőségű magánszemélyeknek a teljes jövedelmük után, míg a nem belföldi illetőségű magánszemélyeknek a Magyarországon

Adó Hírlevél SZJA bevallás 2014 2014. április Magánszemélyek adóbevallása 2014 Belföldi illetőségű magánszemélyeknek a teljes jövedelmük után, míg a nem belföldi illetőségű magánszemélyeknek a Magyarországon

.1 2 QOVG8. Módosító iavaslat. Dr. Kövér László úr, az Országgyűlés elnöke részére. Helyben T/8750/ Tisztelt Elnök Úr! módosító javaslato t

i s tlivaetal a SZÁMVEVŐSZÉKI ÉS KÖLTSÉGVETÉSI BIZOTTSÁG Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Z ).crfcc ( 4z9,(.1 2 QOVG8. Módosító iavaslat T/8750/ Tisztelt Elnök Úr! Az egyes adótörvények

i s tlivaetal a SZÁMVEVŐSZÉKI ÉS KÖLTSÉGVETÉSI BIZOTTSÁG Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Z ).crfcc ( 4z9,(.1 2 QOVG8. Módosító iavaslat T/8750/ Tisztelt Elnök Úr! Az egyes adótörvények

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

A munkáltató, kifizető összesített igazolása a évi személyi jövedelemadó bevallásához. utóneve

18M30 A munkáltató, kifizető összesített igazolása a 2018. i személyi jövedelemadó evallásához Munkáltató, kifizető neve Adószáma Címe MAGÁNSZEMÉLY ADATAI Adóazonosító jele Családi neve Születési családi

18M30 A munkáltató, kifizető összesített igazolása a 2018. i személyi jövedelemadó evallásához Munkáltató, kifizető neve Adószáma Címe MAGÁNSZEMÉLY ADATAI Adóazonosító jele Családi neve Születési családi

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

1995. évi CXVII. törvény. a személyi jövedelemadóról (A 2015.01.1. és 2015. 12. 31. között hatályos szöveg)

") AZ ÖNKÉNTES PÉNZTÁRAKKAL KAPCSOLATOS (IDEÉRTVE AZ ADOMÁNYT IS) 2015. ÉVRE ÉRVÉNYES FONTOSABB JOGSZABÁLYOK KIVONATA (Fontosabb szövegrészek kiemelésekkel, készült 2014. 12. 31-én) 1995. évi CXVII. törvény

AZ ÖNKÉNTES PÉNZTÁRAKKAL KAPCSOLATOS (IDEÉRTVE AZ ADOMÁNYT IS) 2015. ÉVRE ÉRVÉNYES FONTOSABB JOGSZABÁLYOK KIVONATA (Fontosabb szövegrészek kiemelésekkel, készült 2014. 12. 31-én) 1995. évi CXVII. törvény

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

HVG konferenciák Önkéntes pénztári változások

az előadás letölthető: www.patikapenztar.hu/ magánszemélyeknek/konferencia HVG konferenciák Önkéntes pénztári változások 2012. január 25. dr. Lukács Marianna A magyar szociális állam 60/1991. (X.29.) országgyűlési

az előadás letölthető: www.patikapenztar.hu/ magánszemélyeknek/konferencia HVG konferenciák Önkéntes pénztári változások 2012. január 25. dr. Lukács Marianna A magyar szociális állam 60/1991. (X.29.) országgyűlési

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Adózási tájékoztató 2019.

Adózási tájékoztató 2019. Felhívjuk kedves ügyfelünk figyelmét, hogy jelen adózási tájékoztató kizárólag tájékoztató jelleggel jött létre, így sem adótanácsadásnak, sem hivatalos jogértelmezésnek nem minősül,

Adózási tájékoztató 2019. Felhívjuk kedves ügyfelünk figyelmét, hogy jelen adózási tájékoztató kizárólag tájékoztató jelleggel jött létre, így sem adótanácsadásnak, sem hivatalos jogértelmezésnek nem minősül,

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

NYILATKOZAT. Postára adás dátuma 2 0. Beérkezés dátuma 2 0. Adózó adóazonosító jele. utóneve. jellege hsz. ép.

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

A postára adás dátuma: A beérkezés dátuma: Az átvevő adóhatóság kódja: helye: közterület. neve. SWIFT kód: közterület

Adó- és Pénzügyi Ellenőrzési Hivatal (A) H I V A T A L 0953 BEVALLÁS a 2009. évre a személyi jövedelemadó, a járulék, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás és a

Adó- és Pénzügyi Ellenőrzési Hivatal (A) H I V A T A L 0953 BEVALLÁS a 2009. évre a személyi jövedelemadó, a járulék, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás és a

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról. Benyújtandó az illetékes elsőfokú adóhatósághoz

0708A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Adó- és Pénzügyi Ellenőrzési Hivatal Benyújtandó az illetékes elsőfokú adóhatósághoz 0A0001C A javítani

0708A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Adó- és Pénzügyi Ellenőrzési Hivatal Benyújtandó az illetékes elsőfokú adóhatósághoz 0A0001C A javítani

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

kukta.hu Tbj Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe

pont 2. alpont helyébe") kukta.hu Tbj. 2015. 1. Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe 2014. 12. 31-ig az 1.) alpont szerinti jövedelem hiányában a munkaszerződésben meghatározott alapbér, ha a munkát

kukta.hu Tbj. 2015. 1. Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe 2014. 12. 31-ig az 1.) alpont szerinti jövedelem hiányában a munkaszerződésben meghatározott alapbér, ha a munkát

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

ÜZLETI JELENTÉS ÉV BESZÁMOLÓJÁHOZ

ÜZLETI JELENTÉS 2014. ÉV BESZÁMOLÓJÁHOZ Készült: Győr, 2015. április 20. Dr. Vasas István Igazgatótanács Elnöke 1 I. Gazdasági környezet 2014. év és 2015. évi várható alakulása 2014. január l-től érvényes

ÜZLETI JELENTÉS 2014. ÉV BESZÁMOLÓJÁHOZ Készült: Győr, 2015. április 20. Dr. Vasas István Igazgatótanács Elnöke 1 I. Gazdasági környezet 2014. év és 2015. évi várható alakulása 2014. január l-től érvényes

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

TÁJÉKOZTATÓ a magánszemély életbiztosításokkal kapcsolatos adókötelezettségéről (2013)

") TÁJÉKOZTATÓ a magánszemély életbiztosításokkal kapcsolatos adókötelezettségéről (2013) AEGON Magyarország Általános Biztosító Zrt. 1091 Budapest, Üllői út 1. Telefonos Ügyfélszolgálat: 06-40/204-204 Honlap:

TÁJÉKOZTATÓ a magánszemély életbiztosításokkal kapcsolatos adókötelezettségéről (2013) AEGON Magyarország Általános Biztosító Zrt. 1091 Budapest, Üllői út 1. Telefonos Ügyfélszolgálat: 06-40/204-204 Honlap:

SZJA 2013 SZJA 2013 SZJA 2013 SZJA 2013 2013.10.02. Családi kedvezmény:

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

A következőkben az egyéb szervezetek adatszolgáltatási kötelezettségét ismertetjük.

05.12.15 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8008/2005. (AEÉ. 13.) tájékoztatója az állami adóhatóság részére történő 2005. évi adatszolgáltatásról A tájékoztató a jogszabályban előírt adatszolgáltatási

05.12.15 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8008/2005. (AEÉ. 13.) tájékoztatója az állami adóhatóság részére történő 2005. évi adatszolgáltatásról A tájékoztató a jogszabályban előírt adatszolgáltatási

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény összege kedvezményezett eltartottanként és havonta Egy és két eltartott esetén 62 500 Ft Három és több eltartott esetén 206 250 Ft. 2015.

SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény összege kedvezményezett eltartottanként és havonta Egy és két eltartott esetén 62 500 Ft Három és több eltartott esetén 206 250 Ft. 2015.

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

Látvány-csapatsportok támogatása 2015-2016

Látvány-csapatsportok támogatása 2015-2016 Útmutató támogató szervezetek részére TARTALOM Jogszabályi háttér Támogatás menete Az új konstrukció A rendelkező nyilatkozat Az adóelőleg terhére Az adóelőleg-kiegészítés,

Látvány-csapatsportok támogatása 2015-2016 Útmutató támogató szervezetek részére TARTALOM Jogszabályi háttér Támogatás menete Az új konstrukció A rendelkező nyilatkozat Az adóelőleg terhére Az adóelőleg-kiegészítés,

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról. Tamás Sándor.

1008M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Az adózó adószáma adóazonosító jele neve (elnevezése) Káta Parképítő Kft. A magánszemély

1008M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Az adózó adószáma adóazonosító jele neve (elnevezése) Káta Parképítő Kft. A magánszemély

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

A Tbj. törvény 2010. évi változása

A Tbj. törvény 2010. évi változása A 2010. január 1-jétıl megszerzett jövedelmekre és fizetési kötelezettségekre kell alkalmazni. A 19. (1) és (3) bekezdését a 2010. január 1-jétıl megszerzett jövedelmekre

A Tbj. törvény 2010. évi változása A 2010. január 1-jétıl megszerzett jövedelmekre és fizetési kötelezettségekre kell alkalmazni. A 19. (1) és (3) bekezdését a 2010. január 1-jétıl megszerzett jövedelmekre

Tájékoztató a 10NY29 munkáltatói elszámoláshoz adható nyilatkozathoz

Tájékoztató a 10NY29 munkáltatói elszámoláshoz adható nyilatkozathoz (Részlet a 2010. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával

Tájékoztató a 10NY29 munkáltatói elszámoláshoz adható nyilatkozathoz (Részlet a 2010. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával

Példák a 1153-as bevallás egyes sorainak kitöltéséhez

Példák a 1153-as bevallás egyes sorainak kitöltéséhez Az összevont adóalapba tartozó jövedelmek összegének megállapítása (adóalap-kiegészítés számítása) : Adózó Jánosnak 2011-ben munkaviszonyból származó

Példák a 1153-as bevallás egyes sorainak kitöltéséhez Az összevont adóalapba tartozó jövedelmek összegének megállapítása (adóalap-kiegészítés számítása) : Adózó Jánosnak 2011-ben munkaviszonyból származó

Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére)

") NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

A munkavállalókat, munkáltatókat érintő 2013. évi adóváltozások

H-1037 Budapest Montevideo u. 3/A Tel.: +36 1 430-3400 Fax: +36 1 430-3402 [email protected] www.abt.hu Budapest, 2012. december A munkavállalókat, munkáltatókat érintő 2013. évi adóváltozások Tisztelt Ügyfeleink!

H-1037 Budapest Montevideo u. 3/A Tel.: +36 1 430-3400 Fax: +36 1 430-3402 [email protected] www.abt.hu Budapest, 2012. december A munkavállalókat, munkáltatókat érintő 2013. évi adóváltozások Tisztelt Ügyfeleink!

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

A százalékos mértékű egészségügyi hozzájárulás

1998. évi LXVI. törvény az egészségügyi hozzájárulásról1 Az egészségügyi szolgáltatásokra szolidaritási elv alapján jogosultak ellátásai pénzügyi fedezetének biztosítása és az arányos közteherviselés elvének

1998. évi LXVI. törvény az egészségügyi hozzájárulásról1 Az egészségügyi szolgáltatásokra szolidaritási elv alapján jogosultak ellátásai pénzügyi fedezetének biztosítása és az arányos közteherviselés elvének

SZJA, Szocho 2015 Mérlegképes továbbképzés. Személyi jövedelemadó. Az első házasok kedvezménye. Családi kedvezmény 2015.03.19.

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

Adatlap b c d. 1. A munkaviszonyból származó bérjövedelem. 2. A munkaviszonyból származó nem rendszeres bérjövedelem

Adatlap 21 a munkáltatótól (társas vállalkozástól) származó jövedelemről és az adóelőlegek levonásáról a munkaviszony (tagsági viszony) megszűnésekor Fontos! Felhívjuk szíves figyelmét arra, hogy amennyiben

Adatlap 21 a munkáltatótól (társas vállalkozástól) származó jövedelemről és az adóelőlegek levonásáról a munkaviszony (tagsági viszony) megszűnésekor Fontos! Felhívjuk szíves figyelmét arra, hogy amennyiben

1 Szja-törvény 74. (2) bekezdés. Szja-törvény 74. (3) bekezdés.

bekezdés. Szja-törvény 74. (3) bekezdés.") Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

9. A nyilatkozatot tevő magánszemély aláírása: 8. Munkáltatóm, rendszeres bevételt juttató kifizetőm van: nincs:

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Munkáltatói adó-megállapítás

A tartalomból: A magánszemélyek személyi jövedelemadó bevallása Munkáltatói bevallás Csökkentett adattartalmú bevallás 2015. évi 3.szám, 2015.január 29. Egyszerűsített adóbevallás Adónyilatkozat Fontos

A tartalomból: A magánszemélyek személyi jövedelemadó bevallása Munkáltatói bevallás Csökkentett adattartalmú bevallás 2015. évi 3.szám, 2015.január 29. Egyszerűsített adóbevallás Adónyilatkozat Fontos

ÖtletAdó. Év végi megtakarítási és befektetési ajánlatok

ÖtletAdó Év végi megtakarítási és befektetési ajánlatok Az alább leírtak nem minősülnek sem adótanácsadásnak, sem a jogszabályok hivatalos értelmezésének, kizárólag általános tájékoztatási célt szolgálnak.

ÖtletAdó Év végi megtakarítási és befektetési ajánlatok Az alább leírtak nem minősülnek sem adótanácsadásnak, sem a jogszabályok hivatalos értelmezésének, kizárólag általános tájékoztatási célt szolgálnak.

Családi járulékkedvezmény

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Tájékoztató az NN Biztosító Zrt. nyugdíjbiztosításaihoz kapcsolódó adózási szabályokról. a január 1-én hatályos adójogszabályok alapján

Tájékoztató az NN Biztosító Zrt. nyugdíjbiztosításaihoz kapcsolódó adózási szabályokról a 2017. január 1-én hatályos adójogszabályok alapján A jelen tájékoztatás semmilyen körülmények között nem minősül

Tájékoztató az NN Biztosító Zrt. nyugdíjbiztosításaihoz kapcsolódó adózási szabályokról a 2017. január 1-én hatályos adójogszabályok alapján A jelen tájékoztatás semmilyen körülmények között nem minősül

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

K I V O N A T. Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből.

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

0708M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról 0A0001C Az adózó adószáma adóazonosító jele neve (elnevezése) 001A 002A Próba (csak

0708M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról 0A0001C Az adózó adószáma adóazonosító jele neve (elnevezése) 001A 002A Próba (csak

Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

1. Kamatjövedelem. Személyi jövedelemadó (Szja tv. 65. )

") Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Év végi megtakarítási és befektetési ajánlatok ÖtletAdó

Év végi megtakarítási és befektetési ajánlatok ÖtletAdó A jelen tájékoztatóban nyújtott adóügyi következményekre vonatkozó információk az idei évre szólnak, pontosan csak az ügyfél egyedi körülményei alapján

Év végi megtakarítási és befektetési ajánlatok ÖtletAdó A jelen tájékoztatóban nyújtott adóügyi következményekre vonatkozó információk az idei évre szólnak, pontosan csak az ügyfél egyedi körülményei alapján

SZEMÉLYI JÖVEDELEMADÓ

ADÓTÖRVÉNYEK 2015. SZJA 2015. január 21. Előadó: 14 50-16 20 Dr. Andrási Jánosné osztályvezető NAV Ügyfélkapcsolati és Tájékoztatási Főosztály SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény

ADÓTÖRVÉNYEK 2015. SZJA 2015. január 21. Előadó: 14 50-16 20 Dr. Andrási Jánosné osztályvezető NAV Ügyfélkapcsolati és Tájékoztatási Főosztály SZEMÉLYI JÖVEDELEMADÓ CSALÁDI KEDVEZMÉNY 2015 A családi kedvezmény

ügyvezetésnek minősül vezető tisztségviselői Vezető tisztségviselő csak természetes személy lehet a társasággal, testületeivel,

A gazdasági társaságokról szóló 2006. IV szerint nek minősül a társaság irányításával összefüggésben szükséges mindazon döntések meghozatala, amelyek vagy a társasági szerződés alapján nem tartoznak a

A gazdasági társaságokról szóló 2006. IV szerint nek minősül a társaság irányításával összefüggésben szükséges mindazon döntések meghozatala, amelyek vagy a társasági szerződés alapján nem tartoznak a

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014.

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014. Biztosítottak körben bekövetkező változás 1. 2014. január 1-jétől

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014. Biztosítottak körben bekövetkező változás 1. 2014. január 1-jétől

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália

Dr. Bedőházi Zita-Rózália") Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott