A évi személyi jövedelemadó-bevallás legfontosabb tudnivalói

|

|

|

- Áron Mezei

- 10 évvel ezelőtt

- Látták:

Átírás

1 A évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő

2 nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán nem szerzett bevételt vagy csak olyan bevételt szerzett, amelyet a törvény rendelkezései szerint nem kell bevallani. Ilyen bevételek, jövedelmek lehetnek például: - azok a bevételek, amelyeket a jövedelem kiszámításánál nem kell figyelembe venni (például az adómentes bevételek), 2

3 - amely ingó vagyontárgy átruházásából származik, és az éves összege nem haladja meg a 600 ezer forintot, vagy nem gazdasági tevékenység keretében történő értékesítésből származik, és az adóévben megállapított összes jövedelem nem haladja meg a 200 ezer forintot; 3

4 - amely ingatlan átruházásából, a vagyoni értékű jog gyakorlásának átengedéséből, e jogról való lemondásból származik, ha abból jövedelem nem keletkezik; 4

5 - amely után a személyi jövedelemadó megfizetésére a kifizető kötelezett; - amely kamatjövedelemnek minősül, és abból a kifizető az adót levonta; - amely pénzbeli nyereménynek minősül; 5

6 - a törvénnyel vagy kormányrendelettel kihirdetett nemzetközi szerződés alapján az adó alól Magyarországon mentesített jövedelem, ha más bevallási kötelezettség alá eső jövedelme a magánszemélynek nem volt; 6

7 Nem kell bevallást benyújtani akkor sem, ha az adóévben kizárólag egyszerűsített foglalkoztatás keretében szerzett jövedelmet a magánszemély, és az nem haladta meg az e foglalkoztatás naptári napjai száma és az adóév első napján hatályos kötelező legkisebb munkabér napibérként meghatározott összegének (4510 forint) szorzatát. 7

szorzatát. 7")

8 A mezőgazdasági őstermelőnek (ideértve az átalányadózást alkalmazó kistermelőt is) nem kell bevallást benyújtania akkor, ha az e tevékenységéből származó, támogatás nélkül számított bevétele a 600 ezer forintot nem haladta meg, és más, bevallási kötelezettség alá eső jövedelme sem volt. 8

9 Összevont adóalapba tartozó jövedelmek a magánszemély összevont adóalapba tartozó valamennyi jövedelmét 16 százalékos mértékű személyi jövedelemadó terheli. Ha a jövedelem után a magánszemély kötelezett a szociális hozzájárulási adó vagy a 27 százalékos mértékű egészségügyi hozzájárulás megfizetésére (kivéve, ha az költségként elszámolható, vagy azt számára megtérítették), akkor a megállapított jövedelem 78 százalékát kell figyelembe vennie. 9

10 Nem önálló tevékenységből származó jövedelem Munkaviszonyból származó jövedelem: Bérnek minősül a közfoglalkoztatási jogviszony keretében megszerzett jövedelem, a munkáltató által átvállalt kötelezettség, vagy elengedett tartozás, valamint a magánszemély javára vagy érdekében teljesített kiadás teljes összege, a munkáltató által az alkalmazottja számára - a munkaköre (tevékenysége) szerint a munkáltató által üzemeltetett gépjármű vezetőjeként teljesített kilométerfutásteljesítménye alapulvételével üzemanyagmegtakarítás címén fizetett összeg, amelyből legfeljebb havi 100 ezer forint levonható. 10

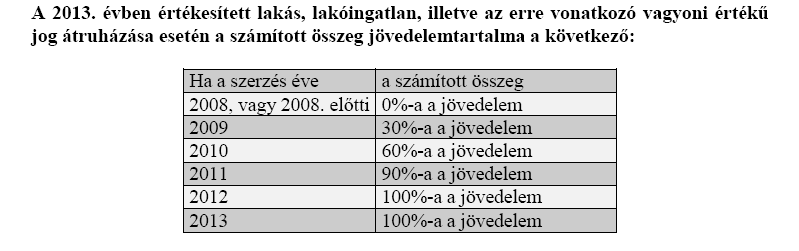

11 Az ösztöndíjas foglalkoztatás esetén adómentes az ösztöndíjas foglalkoztatási jogviszonyból származó ösztöndíj minimálbért meg nem haladó rész. Az adómentesen adható juttatáson felüli jövedelmet azonban munkaviszonyból származó jövedelemként be kell vallani. 11

12 a külföldről származó, de a kettős adóztatás elkerüléséről szóló egyezmény alapján vagy ennek hiányában Magyarországon adóztatható jövedelem, 12

13 Adóköteles a baleset- és betegségbiztosítás alapján járó jövedelmet pótló szolgáltatás összegéből a jövedelem kiesés időszakára vonatkozóan a napi 15 ezer forintot meghaladó rész. 13

14 Más bérjövedelem Itt kell feltüntetni azokat a bérjövedelmeket, amelyeket nem a munkaviszonnyal összefüggésben kapott az adózó, de ezeket a személyi jövedelemadóról szóló törvény bérnek minősíti. 14

15 Más bérjövedelem Ilyenek például - álláskeresési járadék, álláskeresési segély, ha ennek megállapítására nem a magánszemélyre irányadó öregségi nyugdíjkorhatár öt évet meg nem haladó időtartamon belüli betöltésére is figyelemmel került sor, - keresetkiegészítés és a keresetpótló juttatás, 15

16 Önálló tevékenységből származó bevétel Önálló tevékenységből származó bevételnek számít a tevékenységgel összefüggésben, a tevékenység alapjául szolgáló jogviszonyra tekintettel megszerzett valamennyi bevétel ideértve a tevékenységgel összefüggésben kapott költségtérítés összegét is. Az önálló tevékenységből származó jövedelmet a bevételből kétféleképpen lehet megállapítani. - Tételes költségelszámolás - Bizonylat nélküli költségelszámolás A kétféle elszámolás vegyesen nem alkalmazható. 16

17 A kettős adóztatást kizáró egyezmény szerint belföldön az adó alól mentesített jövedelem A jövedelem kiszámításánál nem kell figyelembe venni a törvénnyel vagy kormányrendelettel kihirdetett nemzetközi szerződés alapján az adó alól Magyarországon mentesített azon jövedelmet, amelyet egyébként az összevont adóalapba kellene beszámítani, azonban ezt az összeget tájékoztató adatként szerepeltetni kell az adóbevallásban, de csak abban az esetben, ha a magánszemély más okból is köteles a személyi jövedelemadó bevallási kötelezettség teljesítésére 17

18 AZ ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK ÉS ADÓJUK RÉSZLETEZÉSE Az ingatlan (ideértve a termőföldet is), vagyoni értékű jog átruházásából származó jövedelem 18

19 Az ingatlan, a vagyoni értékű jog átruházásából származó jövedelem kiszámításához a bevételből (a szerzés időpontja szerint megosztott bevételből) le kell vonni az átruházó Magán személyt terhelő igazolt költségeket (kivéve azokat, amelyeket valamely tevékenységéből származó bevételével szemben költségként elszámolt). Az így kapott jövedelem a tulajdonban tartás időszakára tekintettel korrigálható. Ingatlanértékesítésből származó bevételnek számít az ingatlan, vagyoni értékű jog átruházásából származó minden olyan bevétel, amelyet az átruházásra tekintettel megszerez. Ilyennek minősül különösen az eladási ár, a cserébe kapott dolognak a jövedelemszerzés időpontjára megállapított szokásos piaci értéke, valamint az ingatlan, a vagyoni értékű jog gazdasági társaság vagy más cég részére nem pénzbeli hozzájárulásként (nem pénzbeli betétként) történő szolgáltatása esetén annak a társasági szerződésben, más hasonló okiratban meghatározott értéke 19

20 Az ingatlan, a vagyoni értékű jog átruházásából származó bevételből (a szerzés időpontja szerint megosztott bevételből) le kell vonni az átruházó magánszemélyt terhelő következő igazolt költségeket, kivéve azokat, amelyeket valamely tevékenységéből származó bevételével szemben költségként már elszámolt: a megszerzésre fordított összeget, és az ezzel összefüggő más kiadásokat (illeték, ügyvédi költség stb.); az értéknövelő beruházásokat; a szerzési időponthoz tartozó bevételrész arányában az átruházással kapcsolatos kiadásokat (hirdetési díj, ügyvédi költség stb.), ideértve az adott ingatlannal kapcsolatban az állammal szemben vállalt kötelezettség alapján igazoltan megfizetett összeget is 20

; az értéknövelő beruházásokat; a szerzési időponthoz tartozó bevételrész arányában az átruházással kapcsolatos kiadásokat (hirdetési díj, ügyvédi költség stb.")

21 Ingatlan lízing esetén más kiadásnak minősül továbbá a futamidő letelte előtti megvásárlás esetén fizetett előtörlesztési díj. Nem vonható le a bevételből az a kiadás, amelyet a magánszemély az önálló tevékenységből származó bevételével szemben elszámol(t) költségként 21

22 Értéknövelő beruházásnak tekintendő az ingatlan szokásos piaci értékét növelő ráfordítás igazolt kiadás valamint az átruházást megelőző 24 hónapon belül és az átruházásról szóló szerződés szerinti bevételnek az 5%-át meghaladó mértékben, az ingatlan állagmegóvása céljából történt kiadás 22

23 23

24 Az ingatlan és/vagy vagyoni értékű jog évben történő átruházásából származó jövedelem cél szerinti felhasználásának kedvezménye A jövedelmet be kell vallania akkor is, ha az ingatlan és a vagyoni értékű jog az adóévben történő értékesítéséből származó jövedelmet a bevallás benyújtásáig teljes egészében (vagy részben) a jövedelem bevallására nyitva álló határidőt megelőzően saját maga, közeli hozzátartozója vagy élettársa részére idősek otthonában, fogyatékos személyek lakóotthonában vagy más hasonló, például ápolási intézményben (bármely EGT-államban) biztosított férőhely megszerzésére használta fel 24

25 A cél szerinti felhasználás igazolásához szükséges: a férőhely megszerzése alapjául szolgáló okirat, az összeg felhasználását igazoló okirat, a rokonsági fokot bizonyító közokirat, élettársi kapcsolat esetében az élettársi kapcsolatra vonatkozó teljes bizonyító erejű magánokirat 25

26 Adóbevallásában az ingatlan, vagyoni értékű jog átruházásából származó jövedelem felhasználás kedvezményét csak akkor érvényesítheti, ha a cél szerinti felhasználás a bevallás benyújtásáig megtörtént. Ha Ön a jövedelmét a bevallás benyújtásáig cél szerinti felhasználásra fordította, akkor ezt az összeget kiadásként nem veheti figyelembe, mert az nem minősül költségnek az ingatlan értékesítéséből származó jövedelem megállapítása során 26

27 A termőföld értékesítéséből származó jövedelem és adója Adómentes a termőföld értékesítéséből származó jövedelem összegéből az évi forintot meg nem haladó rész, ha az értékesítés regisztrációs számmal rendelkező olyan magánszemély részére történik, aki azt legalább 5 évig egyéni vállalkozóként vagy mezőgazdasági őstermelőként hasznosítja,vagy az értékesítés regisztrált mezőgazdasági társas vállalkozás alkalmazottja részére történik, és az alkalmazott a munkáltatójának a termőföldet legalább 10 évre bérbe adja azzal, hogy amennyiben ez a részaránytulajdon megszüntetését is eredményezi, akkor a teljes jövedelem mentes az adó alól 27

28 Közös tulajdon értékesítése esetén a tulajdonosok eltérő rendelkezése, vagy a tulajdoni jog korlátozása hiányában a tulajdonostársak mindegyike a tulajdoni hányadának megfelelően veszi figyelembe a bevételt, a ráfordításokat és így a jövedelmet is Az ingatlanok cseréje során szerzett jövedelem adóköteles. Ezt úgy kell tekinteni, mintha a cserélő felek külön - külön adásvételi szerződést kötöttek volna 28

29 Nem kell jövedelmet megállapítani az ingó vagyontárgyak átruházására tekintettel, ha az adóévben megszerzett összes bevétel a forintot nem haladja meg 29

30 Akkor sem keletkezik bevallási és adófizetési kötelezettsége, ha az ingó vagyontárgy(ak) értékesítéséből származó jövedelem a forintot az adóévben nem haladja meg. Amennyiben az ingó vagyontárgyak értékesítéséből származó jövedelem a forintot meghaladja, akkor csak a forint feletti rész után kell a 16%-os adót megfizetni. Ebben az esetben a teljes jövedelmet be kell vallani, de annak adója forinttal csökkenthető A fémkereskedelmi engedélyköteles anyag (fémhulladék) átruházására tekintettel szerzett bevételből 25% számít jövedelemnek a magánszemély esetében. Az adót a kifizető vonja le, és a magánszemélyt más adókötelezettség nem terheli. Az ezen a módon megszerzett bevételt nem kell figyelembe venni a forintos bevételi határ megállapítása során. 30

31 Családi kedvezmény A családi kedvezményt érvényesítő magánszemély az összevont adóalapját a családi kedvezménnyel csökkenti. Ez azt jelenti, hogy az adót a családi kedvezménnyel csökkentett összeg után kell kiszámítani. Ugyanakkor a családi kedvezmény összege nem csökkenti az éves összes jövedelmet. 31

32 A családi kedvezmény az eltartottak lélekszámától függően kedvezményezett eltartottanként és jogosultsági hónaponként - egy és kettő eltartott esetén forint, - három és minden további eltartott esetén forint. 32

33 Családi kedvezmény érvényesítésére jogosult az a magánszemély is, aki bármely külföldi állam jogszabálya alapján családi pótlékra, rokkantsági járadékra, vagy más hasonló ellátásra jogosult. Amennyiben a magánszemély azért érvényesíthet családi kedvezményt, mert külföldi állam jogszabálya alapján ott jogosult családi pótlékra, rokkantsági járadékra, vagy más hasonló ellátásra, kedvezményezett eltartottként azt a magánszemélyt (gyermeket) veheti figyelembe, akire tekintettel a családok támogatásáról szóló törvény megfelelő alkalmazásával a családi pótlékra való jogosultsága megállapítható lenne, eltartottként pedig azt a magánszemélyt (gyermeket), akit a családok támogatásáról szóló törvény megfelelő alkalmazásával más magánszemély (gyermek) után járó családi pótlék megállapításánál figyelembe lehetne venni. 33

34 Jogosultsági hónap az a hónap, - amelyre tekintettel a családi pótlékra való jogosultság fennáll, - amelyre tekintettel a rokkantsági járadékot folyósítják, - amelyben a várandósság az orvosi igazolás alapján legalább egy napig fennáll, kivéve azt a hónapot, amikor a gyermek után a családi pótlékra való jogosultság megnyílik. 34

35 Több jogosult vagy a kedvezmény megosztása esetén az igénybevétel feltétele az érintett magánszemélyeknek az adóbevallásban közösen tett, egymás adóazonosító jelét is feltüntető nyilatkozata. 35

36 A magánszemély az Összefogás az Államadósság Ellen Alapba az adóévben befizetett összeget a befizetést igazoló bizonylat alapján a családi kedvezménnyel csökkentett összevont adóalapból és a bevallásköteles különadózó jövedelmek adóalapjából (a továbbiakban együtt: kedvezménykeret) levonva személyi jövedelemadó adóalap-kedvezményt vehet igénybe. 36

37 Amennyiben a magánszemély családi kedvezménnyel csökkentett összevont adóalapja, különadózó jövedelem adóalapja, ekho-s adóalapja, az egyszerűsített vállalkozói adó szerinti adóalapja együttesen nem nyújt fedezetet a befizetés teljes levonására, akkor a le nem vont rész után az adóalap-kedvezmény további legfeljebb négy adóév kedvezmény kerete terhére érvényesíthető, továbbá akkor is eszerint kell eljárni, ha a magánszemélynek az adóévben nem volt kedvezménykerete. 37

38 Nyilatkozat a személyi jövedelemadó fizetési kötelezettség részletekben történő megfizetéséhez Ha élni kíván a forintot meg nem haladó személyi jövedelemadó fizetési kötelezettség részletekben történő megfizetésének lehetőségével, az (A) mezőben nyilatkoznia kell arról, hogy részletekben kívánja teljesíteni a fizetési kötelezettségét. A részletben történő teljesítés lehetősége maximum hat hónap lehet. Ennél rövidebb (két, három, négy vagy öt hónap) idő is lehetséges a teljesítésre. A 71. sornál a választott időtartamot számszerűen kell beírnia. 38

nem kell bevallást benyújtani?

SZJA bevallás 2012 nem kell bevallást benyújtani? Ha az adóévben egyáltalán nem, vagy csak olyan bevételt szerzett a magánszemély, amelyet a törvény rendelkezései szerint nem kell bevallani. Ilyenek lehetnek:

SZJA bevallás 2012 nem kell bevallást benyújtani? Ha az adóévben egyáltalán nem, vagy csak olyan bevételt szerzett a magánszemély, amelyet a törvény rendelkezései szerint nem kell bevallani. Ilyenek lehetnek:

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

T/2940. számú. törvényjavaslat

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/2940. számú törvényjavaslat az Összefogás az Államadósság Ellen Alapba történő befizetésekhez kapcsolódó kedvezmények megalkotásáról és az Alap létrehozásával kapcsolatos

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/2940. számú törvényjavaslat az Összefogás az Államadósság Ellen Alapba történő befizetésekhez kapcsolódó kedvezmények megalkotásáról és az Alap létrehozásával kapcsolatos

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor

megszűnésekor") Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

JÖVEDELEMNYILATKOZAT

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

Colling Ügyfél-tájékoztató május 30.

Colling Ügyfél-tájékoztató 2011. május 30. 1 H 1138 Budapest, Váci út 141. Tel: +36 1 452 6900 Fax: +36 1 452 6910 colling@colling.hu www.colling.hu Tisztelt Olvasó! Ebben a hónapban is összeállítottunk

Colling Ügyfél-tájékoztató 2011. május 30. 1 H 1138 Budapest, Váci út 141. Tel: +36 1 452 6900 Fax: +36 1 452 6910 colling@colling.hu www.colling.hu Tisztelt Olvasó! Ebben a hónapban is összeállítottunk

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

JÖVEDELEMNYILATKOZAT. 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási helyének címe:

1. számú melléklet a 15/2011.(IX.29.) önkormányzati rendelethez JÖVEDELEMNYILATKOZAT A) Személyi adatok 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási

1. számú melléklet a 15/2011.(IX.29.) önkormányzati rendelethez JÖVEDELEMNYILATKOZAT A) Személyi adatok 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási

1995. évi CXVII. törvény a személyi jövedelemadóról hatályos 2008.01.01-től. Ingatlan, vagyoni értékű jog átruházásából származó jövedelem

1995. évi CXVII. törvény a személyi jövedelemadóról hatályos 2008.01.01-től Ingatlan, vagyoni értékű jog átruházásából származó jövedelem 59. Az ingatlan átruházásából, a vagyoni értékű jog visszterhes

1995. évi CXVII. törvény a személyi jövedelemadóról hatályos 2008.01.01-től Ingatlan, vagyoni értékű jog átruházásából származó jövedelem 59. Az ingatlan átruházásából, a vagyoni értékű jog visszterhes

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete. A helyi iparűzési adóról

sz. Rendelete. A helyi iparűzési adóról") Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete A helyi iparűzési adóról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990. évi

Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete A helyi iparűzési adóról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990. évi

XI. Fejezet A VAGYONÁTRUHÁZÁS. Ingó vagyontárgy átruházásából származó jövedelem

XI. Fejezet A VAGYONÁTRUHÁZÁS Ingó vagyontárgy átruházásából származó jövedelem 58. (1) Az ingó vagyontárgy átruházásából származó jövedelmet azon a napon kell megszerzettnek tekinteni, amikor az erről

XI. Fejezet A VAGYONÁTRUHÁZÁS Ingó vagyontárgy átruházásából származó jövedelem 58. (1) Az ingó vagyontárgy átruházásából származó jövedelmet azon a napon kell megszerzettnek tekinteni, amikor az erről

K É R E L E M LAKHATÁSHOZ KAPCSOLÓDÓ RENDSZERES KIADÁSOK VISELÉSÉHEZ NYÚJTOTT TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT

2. melléklet K É R E L E M LAKHATÁSHOZ KAPCSOLÓDÓ RENDSZERES KIADÁSOK VISELÉSÉHEZ NYÚJTOTT TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT Kérelmező adatai: Név:... Születési név:... Születési hely, idő:... Anyja neve:...

2. melléklet K É R E L E M LAKHATÁSHOZ KAPCSOLÓDÓ RENDSZERES KIADÁSOK VISELÉSÉHEZ NYÚJTOTT TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT Kérelmező adatai: Név:... Születési név:... Születési hely, idő:... Anyja neve:...

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

ÚTMUTATÓ. Általános tájékoztató a családi kedvezmény érvényesítéséhez 1

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2014. évi személyi jövedelemadó munkáltató által történő megállapításához a családi adóalap érvényesítéséhez Felhívjuk figyelmét, hogy a nyomtatvány kitöltése

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2014. évi személyi jövedelemadó munkáltató által történő megállapításához a családi adóalap érvényesítéséhez Felhívjuk figyelmét, hogy a nyomtatvány kitöltése

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

9. A nyilatkozatot tevő magánszemély aláírása: 8. Munkáltatóm, rendszeres bevételt juttató kifizetőm van: nincs:

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Hatályos: 2011.06.10.-től

2011. évi LVII. törvény az Összefogás az Államadósság Ellen Alapba történő befizetésekhez kapcsolódó kedvezmények megalkotásáról és az Alap létrehozásával kapcsolatos törvénymódosításokról1 Hatályos: 2011.06.10.-től

2011. évi LVII. törvény az Összefogás az Államadósság Ellen Alapba történő befizetésekhez kapcsolódó kedvezmények megalkotásáról és az Alap létrehozásával kapcsolatos törvénymódosításokról1 Hatályos: 2011.06.10.-től

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

Példák a személyi jövedelemadóra

Példák a személyi jövedelemadóra Magyar állampolgár itthon és külföldön szerzett jövedelme egyaránt adóköteles Miről volt szó? SZJA kiszámítása Társadalombiztosítási kötelezettségek Kifizetők szerepe SZJA

Példák a személyi jövedelemadóra Magyar állampolgár itthon és külföldön szerzett jövedelme egyaránt adóköteles Miről volt szó? SZJA kiszámítása Társadalombiztosítási kötelezettségek Kifizetők szerepe SZJA

ÚTMUTATÓ. Általános tájékoztató az első házasok kedvezményének érvényesítéséhez 1

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2015. évi személyi jövedelemadó munkáltató által történő megállapításához az első házasok ének és a családi érvényesítéséhez Felhívjuk figyelmét, hogy a

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2015. évi személyi jövedelemadó munkáltató által történő megállapításához az első házasok ének és a családi érvényesítéséhez Felhívjuk figyelmét, hogy a

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Nyilatkozatminták, segédletek

Nyilatkozatminták, segédletek Adóelőleg-nyilatkozat 2014. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről a munkáltatótól származó bevétel adóelőlegének megállapításához I. A nyilatkozatot

Nyilatkozatminták, segédletek Adóelőleg-nyilatkozat 2014. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről a munkáltatótól származó bevétel adóelőlegének megállapításához I. A nyilatkozatot

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség 2.

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával Tételes költségelszámolás alkalmazása esetén az adóköteles jövedelem kiszámításához a bevételből kiindulva először az

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával Tételes költségelszámolás alkalmazása esetén az adóköteles jövedelem kiszámításához a bevételből kiindulva először az

Nagykanizsa Megyei Jogú Város Polgármesteri Hivatal Művelődési és Sportosztály

Nagykanizsa Megyei Jogú Város Polgármesteri Hivatal Művelődési és Sportosztály Azzal a kéréssel fordulok Önökhöz, hogy részemre óvodapedagógusi/ tanítói/ tanári díszoklevelet kiállítani szíveskedjenek.

Nagykanizsa Megyei Jogú Város Polgármesteri Hivatal Művelődési és Sportosztály Azzal a kéréssel fordulok Önökhöz, hogy részemre óvodapedagógusi/ tanítói/ tanári díszoklevelet kiállítani szíveskedjenek.

Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

Tájékoztató a 10NY29 munkáltatói elszámoláshoz adható nyilatkozathoz

Tájékoztató a 10NY29 munkáltatói elszámoláshoz adható nyilatkozathoz (Részlet a 2010. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával

Tájékoztató a 10NY29 munkáltatói elszámoláshoz adható nyilatkozathoz (Részlet a 2010. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával

Jövedelemnyilatkozat a személyi térítési díj megállapításához

3.sz. melléklet (5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez) Jövedelemnyilatkozat a személyi térítési díj megállapításához Az ellátást igénybe vevőre vonatkozó személyes adatok*: Név: Anyja

3.sz. melléklet (5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez) Jövedelemnyilatkozat a személyi térítési díj megállapításához Az ellátást igénybe vevőre vonatkozó személyes adatok*: Név: Anyja

1995. évi CXVII. törvény. a személyi jövedelemadóról

1. oldal 1995. évi CXVII. törvény a személyi jövedelemadóról Ingatlan, vagyoni értékű jog átruházásából származó jövedelem 59. Az ingatlan átruházásából, a vagyoni értékű jog visszterhes alapításából,

1. oldal 1995. évi CXVII. törvény a személyi jövedelemadóról Ingatlan, vagyoni értékű jog átruházásából származó jövedelem 59. Az ingatlan átruházásából, a vagyoni értékű jog visszterhes alapításából,

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016. ÉVI SZEMÉLYI JÖVEDELEMADÓ MUNKÁLTATÓ ÁLTAL TÖRTÉNŐ MEGÁLLAPÍTÁSÁHOZ AZ ELSŐ HÁZASOK KEDVEZMÉNYÉNEK ÉS A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉHEZ ELNEVEZÉSŰ NYILATKOZAT

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016. ÉVI SZEMÉLYI JÖVEDELEMADÓ MUNKÁLTATÓ ÁLTAL TÖRTÉNŐ MEGÁLLAPÍTÁSÁHOZ AZ ELSŐ HÁZASOK KEDVEZMÉNYÉNEK ÉS A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉHEZ ELNEVEZÉSŰ NYILATKOZAT

Ingóság, felesleg értékesítése

Horváth János. Ingóság, felesleg értékesítése Nem minősül a kereskedelmi törvény szerint kereskedelmi tevékenységnek, ha a terméket nem üzletszerű gazdasági tevékenységként értékesíti valaki. Üzletszerű

Horváth János. Ingóság, felesleg értékesítése Nem minősül a kereskedelmi törvény szerint kereskedelmi tevékenységnek, ha a terméket nem üzletszerű gazdasági tevékenységként értékesíti valaki. Üzletszerű

Alulírott, kérem T.Címet, hogy szíveskedjen részemre eseti átmeneti segélyt megállapítani.

Nyírbogdány Község Önkormányzata Képviselő-testületének SZOCIÁLIS, EGÉSZSÉGÜGYI OKTATÁSI ÉS KULTÚRÁLIS BIZOTTSÁGA Nyírbogdány, Kéki u.2. K É R E L E M Alulírott, kérem T.Címet, hogy szíveskedjen részemre

Nyírbogdány Község Önkormányzata Képviselő-testületének SZOCIÁLIS, EGÉSZSÉGÜGYI OKTATÁSI ÉS KULTÚRÁLIS BIZOTTSÁGA Nyírbogdány, Kéki u.2. K É R E L E M Alulírott, kérem T.Címet, hogy szíveskedjen részemre

K É R E L E M. Beiskolázási segély megállapításához

1 K É R E L E M Beiskolázási segély megállapításához Alulírott kérem, hogy gyermeke(i)m részére/részemre (a megfelelő aláhúzandó) beiskolázási segélyre való jogosultságot megállapítani szíveskedjenek.

1 K É R E L E M Beiskolázási segély megállapításához Alulírott kérem, hogy gyermeke(i)m részére/részemre (a megfelelő aláhúzandó) beiskolázási segélyre való jogosultságot megállapítani szíveskedjenek.

NYILATKOZAT. Postára adás dátuma 2 0. Beérkezés dátuma 2 0. Adózó adóazonosító jele. utóneve. jellege hsz. ép.

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Különadó 2007. Magánszemély adóalapja, adója

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Tőkejövedelmek bevallása

Tőkejövedelmek bevallása 2013.05.14. tőkejövedelmek Kamat Értékpapír-kölcsönzés Csereügylet Osztalék Árfolyamnyereség Ellenőrzött tőkepiaci ügylet Tartós befektetés Vállalkozásból kivont jöv. Kamatjövedelem

Tőkejövedelmek bevallása 2013.05.14. tőkejövedelmek Kamat Értékpapír-kölcsönzés Csereügylet Osztalék Árfolyamnyereség Ellenőrzött tőkepiaci ügylet Tartós befektetés Vállalkozásból kivont jöv. Kamatjövedelem

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ

JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ Az ellátást igénybevevő gyermekre/ fiatal felnőttre vonatkozó személyes adatok: Név:... Születési név:... Anyja neve:... Apja neve:.. Születési

JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ Az ellátást igénybevevő gyermekre/ fiatal felnőttre vonatkozó személyes adatok: Név:... Születési név:... Anyja neve:... Apja neve:.. Születési

KÉRELEM. BEISKOLÁZÁSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ (Tankönyv és Tanszertámogatás)

") KÉRELEM BEISKOLÁZÁSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ (Tankönyv és Tanszertámogatás) I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve: Anyja neve:. Születési hely,év,hó,nap:

KÉRELEM BEISKOLÁZÁSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ (Tankönyv és Tanszertámogatás) I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve: Anyja neve:. Születési hely,év,hó,nap:

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

Magyar joganyagok évi LVII. törvény - az Összefogás az Államadósság Ellen Ala 2. oldal a) 63,3 százaléka, azon összeg után, amely nem több, mi

63,3 százaléka, azon összeg után, amely nem több, mi") Magyar joganyagok - 2011. évi LVII. törvény - az Összefogás az Államadósság Ellen Ala 1. oldal 2011. évi LVII. törvény az Összefogás az Államadósság Ellen Alapba történő befizetésekhez kapcsolódó kedvezmények

Magyar joganyagok - 2011. évi LVII. törvény - az Összefogás az Államadósság Ellen Ala 1. oldal 2011. évi LVII. törvény az Összefogás az Államadósság Ellen Alapba történő befizetésekhez kapcsolódó kedvezmények

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

3. melléklet a 13/2014. (IX.4.) önkormányzati rendelethez. Jövedelemnyilatkozat helyi lakáscélú támogatás megállapításához

önkormányzati rendelethez. Jövedelemnyilatkozat helyi lakáscélú támogatás megállapításához") 3. melléklet a 13/2014. (IX.4.) önkormányzati rendelethez Jövedelemnyilatkozat helyi lakáscélú támogatás megállapításához I. Az igénylő adatai: 1./ Igénylő neve /születési név is/ Születési helye, ideje:

3. melléklet a 13/2014. (IX.4.) önkormányzati rendelethez Jövedelemnyilatkozat helyi lakáscélú támogatás megállapításához I. Az igénylő adatai: 1./ Igénylő neve /születési név is/ Születési helye, ideje:

13-02-15 Horváth Józsefné 2

SZJA bevallás 2012 A személyi jövedelemadó-bevallást a tavalyi évhez hasonlóan önadózással vagy munkáltatói adómegállapítással teljesíthetjük. Önadózóként adónyilatkozatot tehetünk, és továbbra is készíthetünk

SZJA bevallás 2012 A személyi jövedelemadó-bevallást a tavalyi évhez hasonlóan önadózással vagy munkáltatói adómegállapítással teljesíthetjük. Önadózóként adónyilatkozatot tehetünk, és továbbra is készíthetünk

5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez 1 JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ

Korm. rendelethez 1 JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ") 5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez 1 JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ Az ellátást igénybe vevőre vonatkozó személyes adatok 2 : Név:... Születési név:...

5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez 1 JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ Az ellátást igénybe vevőre vonatkozó személyes adatok 2 : Név:... Születési név:...

KÉRELEM tankönyvtámogatás megállapításához

KÉRELEM tankönyvtámogatás megállapításához I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... állampolgársága:.

KÉRELEM tankönyvtámogatás megállapításához I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... állampolgársága:.

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Iromány száma: T/ Benyújtás dátuma: :08. Parlex azonosító: WSTT3BRL0001

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

A MAGYAR KÖZTÁRSASÁG KORMÁNYA EGYSÉGES JAVASLAT

A MAGYAR KÖZTÁRSASÁG KORMÁNYA T/16103/20. számú EGYSÉGES JAVASLAT a mezőgazdasági termelők nyugdíj előtti támogatásának bevezetéséhez kapcsolódó egyes törvények módosításáról szóló törvényjavaslat zárószavazásához

A MAGYAR KÖZTÁRSASÁG KORMÁNYA T/16103/20. számú EGYSÉGES JAVASLAT a mezőgazdasági termelők nyugdíj előtti támogatásának bevezetéséhez kapcsolódó egyes törvények módosításáról szóló törvényjavaslat zárószavazásához

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról. Tamás Sándor.

1008M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Az adózó adószáma adóazonosító jele neve (elnevezése) Káta Parképítő Kft. A magánszemély

1008M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Az adózó adószáma adóazonosító jele neve (elnevezése) Káta Parképítő Kft. A magánszemély

NEMZETI ADÓ- ÉS VÁMHIVATAL. Elfogadó nyugta FIRST CHOICE HUNGARY KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG. KR érkeztetési szám

NEMZETI ADÓ- ÉS VÁMHIVATAL Elfogadó nyugta Adóazonosító 22908078 VPID Adózó neve FIRST CHOICE HUNGARY KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG NAV iktatószám 1084356334 KR érkeztetési szám 518124715201501121519470999

NEMZETI ADÓ- ÉS VÁMHIVATAL Elfogadó nyugta Adóazonosító 22908078 VPID Adózó neve FIRST CHOICE HUNGARY KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG NAV iktatószám 1084356334 KR érkeztetési szám 518124715201501121519470999

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)

RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

KÉRELEM az időskorúak járadékának megállapítására

KÉRELEM az időskorúak járadékának megállapítására 1. Személyes adatok 1.1. A kérelmező személyre vonatkozó adatok: 1.1.1. Neve:... 1.1.2. Születési neve:... 1.1.3. Anyja neve:... 1.1.4. Születési helye,

KÉRELEM az időskorúak járadékának megállapítására 1. Személyes adatok 1.1. A kérelmező személyre vonatkozó adatok: 1.1.1. Neve:... 1.1.2. Születési neve:... 1.1.3. Anyja neve:... 1.1.4. Születési helye,

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

Adatlap b c d. 2. Munkaviszonnyal kapcsolatos költségtérítés. 3. Külszolgálatért kapott jövedelem. 4. Más bérjövedelem

A munkáltató (kifizető) neve: A munkáltató címe Adóazonosító jele: Születési ideje: Si-Ker-Humán Bt. A munkáltató adóazonosító száma: 21461424-2-17 A dolgozó (tag) neve: Születési helye: 844693224 1989.5.14

A munkáltató (kifizető) neve: A munkáltató címe Adóazonosító jele: Születési ideje: Si-Ker-Humán Bt. A munkáltató adóazonosító száma: 21461424-2-17 A dolgozó (tag) neve: Születési helye: 844693224 1989.5.14

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Adóváltozások 2012. (A Kormány által eredendően benyújtott T/4662-es törvényjavaslat alapján) Lucz Zoltánné adószakértő

Lucz Zoltánné adószakértő") Adóváltozások 2012 (A Kormány által eredendően benyújtott T/4662-es törvényjavaslat alapján) Lucz Zoltánné adószakértő Személyi jövedelemadó Page 2 Adójóváírás, bruttósítás Megszűnik az adójóváírás. Sávos

Adóváltozások 2012 (A Kormány által eredendően benyújtott T/4662-es törvényjavaslat alapján) Lucz Zoltánné adószakértő Személyi jövedelemadó Page 2 Adójóváírás, bruttósítás Megszűnik az adójóváírás. Sávos

Adóelőleg-nyilatkozat évben az első házasok kedvezményének érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!

Adóelőleg-nyilatkozat 2015. évben az első házasok kedvezményének érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító jele:..

Adóelőleg-nyilatkozat 2015. évben az első házasok kedvezményének érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító jele:..

SZEMÉLYI JÖVEDELEMADÓ 2016

SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető Az adó mértéke, az adó alapja 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető Az adó mértéke, az adó alapja 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

SZEMÉLYI JÖVEDELEMADÓ 2016

Az adó mértéke, az adó alapja SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

Az adó mértéke, az adó alapja SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

SZJA 2013 SZJA 2013 SZJA 2013 SZJA 2013 2013.10.02. Családi kedvezmény:

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

A helyi iparűzési adóról ( egységes szerkezetben )

") Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Családi járulékkedvezmény

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. és a 29/2012. (XI.29.) sz. rendeletekkel

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. és a 29/2012. (XI.29.) sz. rendeletekkel

Reprezentáció és üzleti ajándék

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

KÉRELEM SZOCIÁLIS RÁSZORULTSÁG ALAPJÁN IGÉNYELHETŐ BEISKOLÁZÁSI TÁMOGATÁSHOZ

Hajdúszoboszlói Polgármesteri Hivatal Igazgatási Iroda/Egészségügyi, Szociális Csoport 4200 Hajdúszoboszló, Hősök tere 1. KÉRELEM SZOCIÁLIS RÁSZORULTSÁG ALAPJÁN IGÉNYELHETŐ BEISKOLÁZÁSI TÁMOGATÁSHOZ KÉRELMEZŐ

Hajdúszoboszlói Polgármesteri Hivatal Igazgatási Iroda/Egészségügyi, Szociális Csoport 4200 Hajdúszoboszló, Hősök tere 1. KÉRELEM SZOCIÁLIS RÁSZORULTSÁG ALAPJÁN IGÉNYELHETŐ BEISKOLÁZÁSI TÁMOGATÁSHOZ KÉRELMEZŐ

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

Adatlap b c d. 2. Munkaviszonnyal kapcsolatos költségtérítés. 3. Külszolgálatért kapott jövedelem. 4. Más bérjövedelem

A munkáltató (kifizető) neve: Ézsibau Kft A munkáltató címe A munkáltató adóazonosító száma: 117197-2-17 A dolgozó (tag) neve: Adóazonosító jele: Születési ideje: Születési helye: 841196165 1979.1.17 Baja

A munkáltató (kifizető) neve: Ézsibau Kft A munkáltató címe A munkáltató adóazonosító száma: 117197-2-17 A dolgozó (tag) neve: Adóazonosító jele: Születési ideje: Születési helye: 841196165 1979.1.17 Baja