Sztochasztikus mez k a pénzügyekben

|

|

|

- Lilla Pappné

- 4 évvel ezelőtt

- Látták:

Átírás

1 Sztochasztikus mez k a pénzügyekben Szakdolgozat Írta: Drahos Csaba Biztosítási és Pénzügyi Matematika MSc Kvantitatív Pénzügyek szakirány Témavezet : Dr. Márkus László egyetemi docens Valószín ségelméleti és Statisztika Tanszék Eötvös Loránd Tudományegyetem Természettudományi Kar Budapesti Corvinus Egyetem Közgazdaságtudományi Kar 216

2 Köszönetnyilvánítás Hálával tartozom családomnak, barátaimnak és témavezet mnek, Dr. Márkus Lászlónak, aki precíz gyelmével és tanácsaival segítette munkámat. Köszönettel tartozom barátn mnek, aki végtelen türelemével és hasznos ötleteivel támogattott e dolgozat megírásában. Budapest, 216. május 17. Drahos Csaba 2

3 Tartalomjegyzék Bevezet 4 1. Sztochasztikus mez k és tulajdonságaik Részben rendezés az R p téren Filtráció Növekmény folyamat Véletlen bolyongás Wiener mez Martingál tulajdonság Többparaméteres sztochasztikus integrál Wiener mez szerinti integrál Martingál szerinti integrál Többparaméteres szemimartingálok A többparaméteres Itô-formula Többparaméteres Girszanov tétel Pénzügyi alkalmazások Ázsiai opció értéke a lejárat függvényében Kötvény modell Összegzés Irodalomjegyzék 5

4 Bevezet Szakdolgozatomban célul t ztem ki, hogy bemutassam a többdimenziós paraméter sztochasztikus folyamatok elméletét, valamint ezek néhány pénzügyi alkalmazását. Ehhez bevezetem a pénzügyekben jól ismert Wienerfolyamat többparaméteres konstrukcióját a Wiener mez t, illetve megvizsgálom annak részletes tulajdonságait, ezzel feltárva az egyparaméteres esettel megegyez, illetve attól eltér vonásokat. Az alkalmazások közt megjelenik egy sztochasztikus mez által meghajtott kötvény modell, egy olyan európai típusú a Black-Scholes-Merton modell szerint felírt európai típusú opció árának többparaméteres szimulációja, illetve egy ázsiai típusú opció értékének analitikus elemzése. Az alkalmazások során felhasznált elmélet elengedhetetlen kelléke a többdimenziós paraméter martingálok sztochasztikus integrálokkal történ reprezentációja. Ennek megismeréséhez áttekintem a Wiener mez szerinti sztochasztikus integrál felépítését, mely által kitekintést nyerhetünk a többparaméteres szemimartingálok világába. 4

5 1. fejezet Sztochasztikus mez k és tulajdonságaik Az egyparaméteres sztochasztikus folyamatok kézenfekv általánosításai a többparaméteres sztochasztikus folyamatok, vagyis a vektorparaméter sztochasztikus folyamatok, azaz sztochasztikus mez k, melyekre gyakran a szakirodalomban a véletlen mez k random elds elnevezést használják. Legyen Ω, A, P valószín ségi mez, p N és T R p a paramétertér, ekkor p a paraméterszám, hasonlóan legyen d N és X R d az állapottér és d az állapottér dimenziószáma. Legyen X : Ω T X függvény, ha minden t T esetén ω Xω, t valószín ségi változó, akkor az X függvényt sztochasztikus mez nek nevezzük. Rögzített ω Ω esetén az ω Xω, t függvényt az X trajektóriájának nevezzük, ha X trajektóriái 1 valószín séggel folytonosak, akkor X folytonos trajekóriájú. Ahogy az analízisben a függvényeket értelmezési tartományuk és értékkészletük szerint csoportosítjuk, úgy a sztochasztikus mez k típusait is meghatározhatjuk a paraméterterük és állapotterük szerint. Ha p = 1, akkor visszakapjuk a sztochasztikus folyamat denícióját, ha p > 1, akkor X valódi sztochasztikus 5

6 1. fejezet Sztochasztikus mez k és tulajdonságaik mez. A továbbiakban megengedjük a sztochasztikus mez deníciójában a p = 1 esetet is, ebben az értelemben sztochasztikus mez alatt sztochasztikus folymatot is érthetünk. Ha t T diszkrét folytonos paraméter, akkor X diszkrét folytonos paraméter. Hasonlóan, ha d = 1, akkor X egydimenziós állapotter, azaz skalár érték, ha d > 1, akkor X többdimenziós állapotter, azaz vektor érték sztochasztikus mez Részben rendezés az R p téren Lássuk el az R p halmazt a következ részben rendezési relációval, legyen s = s 1, s 2,..., s p és t = t 1, t 2,..., t p, ha minden s j t j, akkor azt mondjuk, hogy s t. Az intervallumok deníciójához hasonlóan, ha s t, akkor legyen [s, t] = {u R p s u t} az s és t vektorok által határolt p dimenziós zárt tégla, hasonlóan deniálhatjuk a p dimenziós nyílt téglákat, valamint a balról zárt és jobbról nyílt, illetve a balról nyílt és jobbról zárt p dimenziós tégla fogalmát. Jelölje =,,..., R p a nullvektort és hasonlóan 1 = 1, 1,..., 1 R p az azonosan 1 vektort. Legyen bármely x, y R esetén x y = min{x, y} és x y = max{x, y}, ehhez hasonlóan jelölje s t = s 1 t 1, s 2 t 2,..., s p t p a koordinátánkénti minimumot és s t = s 1 t 1, s 2 t 2,..., s p t p a koordinátánkénti maximumot. Bevezetjük a következ jelöléseket a többparaméteres összegzésre és integrálásra: s n k=1 x k = n 1 fx dx = n 2 k 1 =1 k 2 =1 t p s p t p 1 t 1 n p k p=1 x k1,k 2,...,k p, fx 1, x 2,..., x p dx 1 dx p 1 dx p. s p 1 s 1 6

7 1. fejezet Sztochasztikus mez k és tulajdonságaik 1.2. Filtráció Legyen Ω, A, P teljes valószín ségi mez, azaz minden A A esetén, ha PA =, akkor minden A A esetén A A és PA =. A továbbiakban feltesszük, hogy T = [, p, ha ett l eltérünk akkor azt jelezzük Deníció Filtráció. Legyen minden t esetén Ft A σ-algebra, ha minden s t esetén Fs Ft, akkor F ltráció. Legyen minden t esetén az F ltráció j-edik marginális ltrációja F j t j = σ Fs s j t j, i j : s i. 1.1 Ha egy Z valószín ségi változó mérhet a G A σ-algebrára nézve, akkor azt úgy jelöljük, hogy Z G. Legyen G 1, G 2,..., G n, G A σ-algebra, ha minden Z j G j korlátos valószín ségi változó esetén n E Z j G = j=1 n E Z j G, 1.2 akkor a G 1, G 2,..., G n σ-algebrák feltételesen függetlenek a G σ-algebrától Deníció Kommutáló ltráció. Legyen F = Ft: t ltráció, ha minden s, t és Z Ft korlátos valószín ségi változó esetén j=1 E Z Fs = E Z Fs t, 1.3 akkor az F ltrációt kommutáló ltrációnak nevezzük. F pontosan akkor kommutáló ltráció, ha minden s, t esetén Fs és Ft feltételesen függetlenek az Fs t σ-algebrától [Khoshnevisan 22]. 7

8 1. fejezet Sztochasztikus mez k és tulajdonságaik Ha F kommutáló ltráció, akkor minden Z korlátos valószín ségi változó esetén E Z Ft = E E E Z F 1 t 1 F2 t 2 F pt p 1.4 és az F 1 t 1, F 2 t 2,..., F p t p marginális ltrációk σ-algebrái feltételesen függetlenek az Ft σ-algebrától. Ha minden t esetén Ft = σ A A A Ft, A A: PA =, akkor az F ltráció teljes. Ha Ft = Fu, akkor az F ltráció jobbról folytonos. u>t Ha F jobbról folytonos teljes kommutáló ltráció, akkor azt mondjuk, hogy az F ltrációra teljesülnek a szokásos feltételek, azaz szokásos ltrációnak nevezzük Növekmény folyamat Legyen X = Xt: t folytonos trajektóriájú sztochasztikus mez, határozzuk meg a növekményeit bármely s t esetén az s, t] téglán, jelölje X s, t] a növekményt. Ha p = 1, akkor s = s 1, t = t 1 és X s, t] = Xt 1 Xs Ha p = 2, akkor s = s 1, s 2, t = t 1, t 2 és X s, t] = Xt 1, t 2 Xt 1, s 2 Xs 1, t 2 + Xs 1, s

9 1. fejezet Sztochasztikus mez k és tulajdonságaik Ha p = 3, akkor s = s 1, s 2, s 3, t = t 1, t 2, t 3 és X s, t] = Xt 1, t 2, t 3 Xt 1, t 2, s 3 Xt 1, s 2, t 3 Xs 1, t 2, t Xt 1, s 2, s 3 + Xs 1, t 2, s 3 + Xs 1, s 2, t 3 Xs 1, s 2, s Legyen C {1, 2,..., p} és jelölje ϕ C s, t = u azt a paramétert, amelynek j-edik koordinátája, ha j C, akkor s j, egyébként t j, azaz s j, ha j C u j = 1.8 t j, ha j / C. Ekkor minden C esetén s ϕ C s, t t és ϕ s, t = t, ϕ {1,2,...,p} s, t = s. Ezekkel a kifejezésekkel már felírhatjuk a növekményeket, X s, t] = 1 C X ϕ C s, t. 1.9 C {1,2,...,p} A téglák halmazán megkonstruált X kiterjeszthet a B [, p σ-algebrára. Jelölje a kiterjesztést is X, ekkor X = XB: B B [, p σ-véges el jeles véletlen mérték. Ha minden 1, 2,..., n [, p páronként diszjunkt téglák esetén X 1, X 2,..., X 1 függetlenek, akkor X független növekmény. Tegyük fel, hogy az X sztochasztikus mez a tengelyeken azonosan X. Legyen s t, ekkor valamely tengellyel párhuzamos, a többi tengellyel mer leges szakaszon vett növekmény felírható, mint X s, ϕ{j} t, s ] = X ϕ {j} t, s Xs = 1.1 = Xs 1,..., s j 1, t j, s j+1,..., s p Xs 1,..., s j 1, s j, s j+1,..., s p, 9

10 1. fejezet Sztochasztikus mez k és tulajdonságaik ami nem más, mint rögzített s 1, s 2,..., s j 1, s j+1,..., s p esetén az s j Xs sztochasztikus folyamat növekménye az s j, t j ] szakaszon. Tekintsük azon u t paraméterek halmazát, amelyek valamely koordinátája nagyobb, mint egy s paramétervektor megfelel koordinátája, de nem feltétlenül mindegyik nagyobb. Az ilyen u paramétereket tartalmazza a, t] \, s] halmaz, amelyen X növekménye éppen X, t] \, s] = Xt Xs Véletlen bolyongás Els példánk diszkrét sztochasztikus mez re a véletlen bolyongás többparaméteres általánosítása. Ismert tény, hogy az egyparaméteres véletlen bolyongás martingál a természetes ltrációjában, ha várható érték és véges szórású Deníció Véletlen bolyongás. Legyen X = X n : n N p független azonos eloszlású valószín ségi változókból álló diszkrét sztochasztikus mez, ha minden n N p esetén n X k, ha n > S n = k=1, ha n N p \ N p, 1.12 akkor S = S n : n N p véletlen bolyongás. Vezessük be a következ jelölést, legyen minden n N p esetén n = {k > k N p, k n} a, n] téglában lév rácspontok száma. Ha p = 1 és n = n 1, akkor 1

11 1. fejezet Sztochasztikus mez k és tulajdonságaik n = {k > k N, k n} = {1, 2,..., n1 } = n1. Ha p = 2 és n = n 1, n 2, akkor n = {k > k N 2, k n} = {1, 2,..., n1 } {1, 2,..., n 2 } = n1 n 2 és hasonlóan, minden n N p esetén n = p n j. Legyen p = 1, ekkor a nagy számok Kolmogorov-féle er s törvénye S szerint, ha minden n N esetén E X n <, akkor lim n n n = EX 1. Többparaméteres véletlen bolyongásra hasonló állítást fogalmazhatunk meg. j= Tétel Nagy számok Smythe-féle er s törvénye. Legyen S véletlen bolyongás, ha minden n N p esetén E X n ln p 1 X n 1 <, 1.13 S akkor lim n = E X n n 1. Azaz, a nagy számok Smythe-féle er s törvénye [Khoshnevisan 22] p = 1 esetén éppen a nagy számok Kolmogorov-féle er s törvényét adja Wiener mez Ebben a fejezetben a Wiener folyamat vagy Brown mozgás többdimenziós paraméterre vonatkozó általánosítását a Wiener mez t Wiener sheet, multiparameter Wiener process mutatjuk be, amelyre a szakirodalomban a Brown leped Brownian sheet elnevezés is használatos. Azonban miel tt ezt megtennénk, bevezetünk egy jelölést. Legyen minden t esetén λ, t] = p t j a, t] tégla Lebesgue mértéke, mivel minden n N p ese- j=1 tén n = p n j, ezért ezt a jelölést kiterjeszthetjük. A továbbiakban legyen j=1 11

12 1. fejezet Sztochasztikus mez k és tulajdonságaik minden t esetén t = p t j j=1 és AxesT = {t T t = } a T tengelypontjainak halmaza. Ha p = 1, akkor AxesR = {}, ha p = 2, akkor AxesR 2 = {t 1,,, t 2 R 2 t 1, t 2 R} és hasonlóan, minden p 2 esetén a tengelypontok éppen a tengelyeken lév pontok, vagyis amelyek valamely koordinátája, ilyen értelemben a az egyetlen tengelypontja a valós számok halmazának. Egy sztochasztikus mez kezd értékeit megadhatjuk azzal, hogy a paraméterterének tengelypontjaiban meghatározzuk az értékeit, ahogy ezt az 1.3 deníció esetén tettük Deníció Wiener mez. Legyen W = W t: t folytonos trajektóriájú sztochasztikus mez, ha W független növekmény, minden t Axes [, p esetén W t = és minden s t esetén W t W s N, t s, akkor W Wiener mez. Megmutatható, hogy rögzített t 1, t 2,..., t j 1, t j+1,..., t p > esetén t j 1 t1 t 2... t j 1 t j+1... t p W t 1.14 Wiener folyamat, tehát azonnal adódik, hogy a Wiener mez trajektóriái 1-valószín séggel nem dierenciálhatók. Hasonlóan, a Wiener folyamat id inverziós tulajdonsága is általánosítható tetsz leges p N paraméterre. Speciálisan p = 2 esetén t 1, t 2 t 1 W 1, t 2, t 2 W t 1, 1t2 1, t 1 t 2 W, 1 t 1 t 1 t 2 is Wiener mez. Látszik, hogy p praraméter esetén az id inverzióra 2 p 1 lehet ség van, ugyanis kiválasztunk néhány, de legalább 1 paramétert, ezek szorzata kerül a mez érték elé és a kiválasztott paraméterek helyett a paraméterek reciprokát helyettesítjük be, a ki nem választott paraméterek vál- 12

13 1. fejezet Sztochasztikus mez k és tulajdonságaik tozatlanul hagyjuk és a Wiener mez t az így meghatározott paraméterek mellett értékeljük ki. A következ tétel [Khoshnevisan 22] kiemelked fontosságú a folytonos paraméter sztochasztikus mez k elméletében, bár jelent ségét a bizonyítások során látnánk Tétel Cairoli-Walsh kommutációs tétel. Ha W = W t: t Wiener mez, akkor W természetes ltrációja kommutáló ltráció Martingál tulajdonság A martingálok többparaméteres általánosítására számos lehet ség kínálkozik. Egydimenziós paraméter esetén, ha X martingál az F ltrációban, akkor minden s t esetén E Xt Fs = Xs, viszont Xs Fs, tehát Xs = E Xs Fs, ezért E Xt Fs Xs = E Xt Xs Fs = Nyilvánvaló, hogy az 1.15 szerint egy martingál növekményének a megfelel σ-algebrára vonatkozó feltételes várható értéke, de milyen többdimenziós halmazon vett növekménnyel helyettesíthet az Xt Xs egydimenziós halmazon vett növekmény és milyen többparaméteres ltrációval helyettesíthet az F ltráció. Természetesen az általánosítás során fontos szempont, hogy a többparaméteres deníció egyparaméteres megszorítása visszaadja az 1.15 tulajdonságot. Emlékezzünk vissza az 1.5, 1.1 és 1.11 összefüggésekre, ezeket gyelembe véve helyettesíthetjük az Xt Xs növekményt az Xt Xs növekménnyel, azaz az s, t] intervallumot helyettesíthetjük az s, t] téglával vagy 13

14 1. fejezet Sztochasztikus mez k és tulajdonságaik az X s, t] növekménnyel, azaz az s és t közti növekményt helyettesíthetjük az s és t közti növekménnyel vagy rögzített s 1, s 2,..., s j 1, s j+1,..., s p esetén az s j Xs sztochasztikus folyamat s j, t j ] szakaszon vett növekményével, azaz az s, t] intervallumot helyettesíthetjük az s j, t j ] intervallummal. Világos, hogy az els két esetben az egyparaméterre vonatkozó megszorítás visszaadja az 1.15 összefüggést, az utolsó esetet tekintsük úgy, hogy egyetlen paraméter kivételével a többit rögzítjük és az így kapott sztochasztikus folyamat növekményét vesszük a megfelel szakaszon. Egyparaméter esetén, ha egy paraméter kivételével az összes többit rögzítjük, akkor egyetlen paramétert sem rögzítettünk, tehát a megszorított egyparaméteres folyamat éppen a valódi folyamat lesz, így az utolsó esetben is visszakapjuk az 1.15 feltételt. Azonban ebben az esetben valamely s j paraméter kivételével a többi s i i j paramétert tetsz legesen megválaszthatjuk és az ezen megszorított paraméterek mellett kell az s j Xs folyamatnak martingálnak lennie, a kérdés a megfelel ltráció megválasztása. Megtehetnénk, hogy a sztochasztikus mez megszorítását alkalmazzuk a ltráció megszorítására is, vagyis tekinthetnénk a megszorított folyamatot az s j Fs ltrációban, viszont ebben az esetben a rögzített paraméterek megváltoztatása esetén le kellene cserélnünk a ltrációt is. Ezt azonban elkerülhetjük, ha az F j marginális ltrációt választjuk, ekkor a rögzített paramétereket tetsz legesen megválaszthatjuk és a ltrációt nem kell lecserélnünk ahhoz, hogy martingált kapjunk, ráadásul az egyparaméteres esetben a marginális ltráció és a valódi ltráció egybeesik. A ltráció megválasztására is adódik további lehet ség a többparaméteres esetben, ugyanis az F s = p F j s j generált σ-algebra egyetlen s = s 1 paraméter esetén éppen az F 1 s 1 = Fs σ-algebrával egyezik meg. Az egyparaméteres esettel megegyez en, ha minden t 14 j=1

15 1. fejezet Sztochasztikus mez k és tulajdonságaik esetén Xt Ft, akkor X adaptált az F ltrációhoz. A továbbiakban lerögzítjük a ltrációt és azt mondjuk, hogy X adaptált mez, ahelyett, hogy azt mondanánk, hogy X adaptált az F ltrációhoz. Az imént felírt tulajdonságok szerint a következ lehet ségek adódnak a martingál deníciójának általánosítására: 1.5. Deníció Martingál. Legyen X adaptált mez, ha minden s t esetén E Xt < és E Xt Fs = Xs, 1.16 akkor X martingál az F ltrációban Deníció Ortomartingál. Legyen F = Ft: t ltráció és X = Xt: t sztochasztikus mez, ha minden 1 j p és t 1, t 2,..., t j 1, t j+1,..., t p esetén t j Xt martingál az F j marginális ltrációban, akkor X ortomartingál az F ltrációban. Ha M martingál, akkor M ortomartingál is, a megfordítás akkor teljesül, ha F kommutáló ltráció [Cairoli, Walsh 1975] Deníció Gyenge martingál. Legyen X adaptált mez, ha minden t s esetén E Xt < és E X s, t] Fs =, 1.17 akkor X gyenge martingál az F ltrációban. Ha M martingál, akkor gyenge martingál is. martingál, akkor nem feltétlenül martingál. Azonban, ha M gyenge 15

16 1. fejezet Sztochasztikus mez k és tulajdonságaik 1.8. Deníció Er s martingál. Legyen X adaptált mez, ha minden t Axes [, p esetén Xt = X, minden s t esetén E Xt < és akkor X er s martingál az F ltrációban. E X s, t] F s =, 1.18 Világos, hogy egydimenziós paramétertér esetén, a martingál és a gyenge martingál deníciója egybeesik, valamint F s = Fs és X s, t] = Xt 1 Xs 1 = Xt Xs, 1.19 azaz a martingál és az er s martingál deníciója is egybeesik. Azonban ez többdimenziós paramétertér esetén nem teljesül. Ha M er s martingál, akkor M martingál [Cairoli, Walsh 1975]. Arra kés bb mutatunk példát, hogy ha M martingál, akkor nem feltétlenül er s martingál. A Wiener mez er s martingál a saját természetes ltrációjában. Mutassuk meg, hogy W 2 t t martingál az Ft = σw u: u t ltrációban, ehhez határozzuk meg a következ feltételes várható értéket: E W 2 t Fs = E W t W s + W s 2 Fs = W t W s 2 + 2W sw t W s + W 2 s Fs = E = D W 2 t W s = W 2 s + t s. + 2W se W t W s + W 2 s = = Tehát átrendezve az egyenletet, megkapjuk a martingál tulajdonságot, azaz E W 2 t t Fs = W 2 s s

17 1. fejezet Sztochasztikus mez k és tulajdonságaik Hasonló számolással megmutatható, hogy bármely a R esetén e aw t 1 2 a2 t martingál. Megvizsgálhatjuk, hogy milyen tulajdonságokkal rendelkezik egy olyan egyparaméteres folyamat, amelyet úgy kapunk, hogy egy sztochasztikus mez paraméteréreire vonatkozóan különböz feltevéseket teszünk, illetve ezek a feltárt tulajdonságok milyen összefüggéseket állítanak az eredeti sztochasztikus mez re vonatkozóan. Legyen bármely t esetén p: [, 1] [, t] folytonos függvény, ha minden q r 1 esetén pq pr, akkor a p függvényt útvonal függvénynek path function nevezzük. Ha t Mt folytonos trajektóriájú és p folytonos függvény, akkor r Mpr is folytonos trajektóriájú. Ha t Ft ltráció és p monoton növekv, akkor r Fpr is egyparaméteres ltráció, mivel, ha s t, s = pq és t = pr, akkor q r, mert p monoton növekv és ekkor Fpq = Fs Ft = Fpr. Világos, hogy ha M = Mt: t martingál az F = Ft: ltrációban és minden p: [, 1] [, p útvonal függvény esetén r Mpr egyparaméteres martingál az r Fpr ltrációban, mivel E M pr F pq = E Mt F pq = M pq Tehát egy többparaméteres martingál minden útvonal mentén meghatároz egy egyparaméteres martingált. Megfordítva, legyen t Mt sztochasztikus mez, ha minden p útvonal függvény mentén r Mpr egyparaméteres martingál az r Fpr ltrációban, akkor bármely s t esetén választhatjuk a pr = s + r t s útvonal függvényt, ekkor E Mt Fs = E M p1 F p = M p = Ms, tehát t Mt martingál. 17

18 1. fejezet Sztochasztikus mez k és tulajdonságaik Az alkalmazások során persze nem tudjuk garantálni, hogy a ltráció nem b vebb, mint a Wiener mez természetes ltrációja, viszont a ltráció b vítése el tudja rontani a martingál tulajdonságot, ahhoz, hogy ezt megmutassuk, legyen Ft = σ W s: s t + 1, ekkor ugyan W adaptált az F ltrációhoz, de bármely r [, 1] esetén E W s + r Fs = W s + r W s, tehát W nem martingál az F ltrációban. Ezért természetesen merülhet fel a kérdés, hogy a ltráció milyen jelleg b vítése rontja el vagy rzi meg a martingál tulajdonságot? Ennek a kérdésnek a megválaszolásához meg kell vizsgálnunk a Wiener mez néhány olyan tulajdonságát, amelyek segítségével kiterjeszthetjük a denícióját bármely olyan ltrációra, amelyben a martingál tulajdonság érvényben marad. Legyen X sztochasztikus mez, ha minden t 1, t 2,..., t n T esetén Xt1, Xt 2,..., Xt n együttesen normális eloszlású valószín ségi vektorváltozó, akkor X Gauss mez. A Wiener mez kovariancia struktúrája minden s, t esetén covw s, W t = s t. Mivel a Wiener mez olyan folytonos trajektóriájú Gauss mez, amely martingál a természetes ltrációjában és minden s t esetén W t W s független a σw u: u s σ-algebrától, ezért ha ezek a tulajdonságok meg rz dnek valamely tetsz leges F ltráció esetén, akkor azt mondjuk, hogy W Wiener mez az F ltrációban. A továbbiakban, amennyiben ez nem okoz félreértést, ahogy az adaptáltság és a martingál tulajdonság esetén is tettük, rögzítjük az F ltrációt és azt mondjuk, hogy W Wiener mez ahelyett, hogy azt mondanánk, hogy W Wiener mez az F ltrációban Deníció Gauss fehér zaj. Legyen W : Ω B [, p R, ha 18

19 1. fejezet Sztochasztikus mez k és tulajdonságaik minden B, B 1, B 2 B [, p Borel halmaz esetén E W B = és cov W B1, W B 2 = λb 1 B 2, akkor W Gauss fehér zaj. Legyen W : Ω B [, p R Gauss fehér zaj, ekkor minden B B [, p esetén W B N, λb, minden B 1, B 2 B [, p diszjunkt halmaz esetén W B 1 és W B 2 függetlenek és W B 1 B 2 = W B 1 + W B 2, minden B 1, B 2 B [, p esetén W B 1 B 2 + W B 1 B 2 = W B 1 + W B 2, valamint, ha B n B [, p olyan páronként diszjunkt halmazok sorozata, amelyre λb n <, akkor W B n = W B n, n=1 n=1 n=1 tehát W σ-véges el jeles véletlen mérték. A Gauss fehér zaj és a Wiener mez növekményeinek kapcsolatát fogalmazza meg a következ tétel [Khoshnevisan 22] Tétel Csencov reprezentáció. Legyen W Gauss fehér zaj és minden t esetén W t = W, t], ha W folytonos trajektóriájú sztochasztikus mez, akkor W Wiener mez. 19

20 2. fejezet Többparaméteres sztochasztikus integrál Ebben a fejezetben felépítjük a folytonos trajektóriájú négyzetesen integrálható martingálok szerinti sztochasztikus integrált. El ször speciális esetként a Wiener folyamat szerinti sztochasztikus integrál többparaméteres változatát. Legyen n N p, minden 1 j p esetén = t j, < t j,1 < t j,2 < < t j,nj és minden i n esetén t i = t 1,i1, t 2,i2,..., t p,ip, ekkor Π = {t i : i n} rács grid. Ha t n = t, akkor a Π rácsot a [, t] tégla felosztásának nevezzük. Ha minden n N p esetén Π n = t n i { } : i n a [, t] tégla felosztása, ha lim max t n n i t n i 1 =, akkor Π n a [, t] tégla végtelenül - 1 i n nomodó felosztássorozata. Speciálisan, ha t n i = i 1 n 1 t 1, i 2 n 2 t 2,..., ip n p t p, akkor a [, t] tégla ekvidisztáns felosztását kapjuk. Vagyis a többdimenziós tér ekvidisztáns felosztása a tengelyenként ekvidisztáns felosztások direkt szorzata. 2

21 2. fejezet Többparaméteres sztochasztikus integrál 2.1. Wiener mez szerinti integrál Legyen Ω, A, P teljes valószín ségi mez, F = Ft: t szokásos ltráció, W = W t: t Wiener mez az F ltrációban a P valószín ségi mérték szerint Deníció Egyszer mez. Legyen X = Xt: t sztochasztikus mez és {t i : i n} rács, ha léteznek olyan X i Ft i korlátos valószín ségi változók, amelyekre minden t esetén akkor X egyszer mez. Xt = n X i 1 1 ti 1,t i ]t, 2.1 i=1 A 2.1 deníció szerint egy egyszer sztochasztikus mez adaptált a ltrációhoz. Ha X egyszer mez 2.1 szerint, akkor X integrálható a W Wiener mez szerint, tegyük fel, hogy t = t k, ekkor Xu dw u = k i=1 X i 1 W t i 1, t i ]. 2.2 Tekintsük speciálisan a p = 2 esetet, azaz legyen = s < s 1 < < s n és = t < t 1 < < t m, ekkor minden s és t esetén Xs, t = n m X i 1,j 1 1 si 1,s i ] t j 1,t j ]s, t, 2.3 i=1 j=1 tegyük fel, hogy s = s k és t = t l, ekkor s u= v= = k l i=1 j=1 Xu, v dw u, v = X i 1,j 1 W s i, t j W s i 1, t j W s i, t j 1 + W s i 1, t j 1. 21

22 2. fejezet Többparaméteres sztochasztikus integrál Ha minden t esetén az ω, t Xω, t 1,t] t mérhet az F t B, t] σ-algebrára nézve, akkor az X progresszíven mérhet. Legyen Prog 1 = { H Ω [, p 1H progresszíven mérhet }, ekkor X Prog 1 pontosan akkor, ha X progresszíven mérhet. Ha X folytonos trajektóriájú, adaptált mez, akkor progresszíven mérhet. A Wiener mez szerinti sztochasztikus integrált az egyparaméteres esettel teljesen analóg módon terjesztjük ki [Wong, Zakai 1974] alapján. Vezessük be a következ jelölést: S 1 W = { t } X Prog 1 t : E X 2 u du <. Ha X S 1 W, akkor létezik olyan X n egyszer mez k sorozata, amelyre minden t esetén lim Xn u Xu 2 du =, ekkor jelölje Xu dw u az t n E X n u dw u sorozat határértékét az L 2 Ω térben, azaz X n u dw u Xu dw u az L 2 Ω térben. Vezessük be a progresszíven mérhet, lokálisan 1-valószín séggel négyzetesen integrálható sztochasztikus mez k osztályára a következ jelölést: L 1 W = { X Prog 1 t : } X 2 u du <. Ha X L 1 W, akkor létezik olyan X n egyszer mez k sorozata, amelyre minden t esetén t lim Xn u Xu 2 du =, ekkor jelölje Xu dw u az t azaz t X n u dw u p n X n u dw u sorozat sztochasztikus határértékét, Xu dw u. 22

23 2. fejezet Többparaméteres sztochasztikus integrál A Wiener mez szerinti sztochasztikus integrál fontosabb tulajdonságait kés bb, a martingálok szerinti integrál tilajdonságainak speciális eseteként foglaljuk össze Deníció Kvadratikus kovariáció. Legyen X 1, X 2 sztochasztikus { } mez és minden t esetén t n i : i n a [, t] tégla végtelenül nomodó felosztássorozata, ha létezik olyan X 1, X 2 t, amelyre n i=1 ] X 1 t n i 1, tn i X ] 2 t n p i 1, tn i X1, X 2 t, 2.4 akkor az X 1, X 2 = X 1, X 2 t: t sztochasztikus mez t az X 1 és X 2 kvadratikus kovariációjának nevezzük. Ha X 1 = X 2 = X, akkor X = X, X az X kvadratikus variációja. Számítsuk ki a Wiener mez kvadratikus variációját Állítás. A W Wiener mez kvadratikus variációja W t = t. Bizonyítás. Legyen t rögzített és { } t n i : i n a [, t] tégla végtelenül nomodó ekvidisztáns felosztássorozata. érdekében rögzített n N p esetén legyen A jelölések egyszer sítése W i = W ] t n i 1, tn i N, t n, és X n t = n i=1 W 2 i. Meg kell mutatni, hogy ha X n t Xt az L 2 Ω térben, akkor Xt = t, vagyis lim n E X n t Xt 2 =, ekkor a teljes négyzetet kibontva és az egyenletet átrendezve elég megmutatni, hogy t lim E X n t 1 lim E X n 2 nt 2 = 1 n 2 t

24 2. fejezet Többparaméteres sztochasztikus integrál Legyen W i = t n Z i, ahol Z i N, 1 i N p, i n függetlenek, ekkor E X n t n = E i=1 W 2 i n t = E n Z2 i = t n i=1 n E Zi 2 = t. A 2.5 egyenlet bal oldalának kiszámításához határozzuk meg X n t szórásnégyzetét. mivel Z i D 2 X n t = n i=1 2 t n D 2 Zi 2, N, 1, ezért D 2 Zi 2 = EZ4 i + E2 Zi 2 = 3!! + 1!! = 4, így E X 2 nt = D 2 X n + E 2 X n = 4 n t 2 n 2 + t 2, ekkor i=1 t lim n E X n t 1 2 lim n E X 2 nt = t lim t 2 + n n t 2 = 1 t, 2 tehát beláttuk, hogy X n t t az L 2 Ω térben, így sztochasztikusan is. Az egyparaméteres esetben a martingál reprezentációs tétel kimondja, hogy a négyzetesen integrálható martingálok el állíthatók Wiener folyamat szerinti integrálok alakjában. Vajon a többparaméteres martingálokra vonatkozóan megfogalmazható-e hasonló állítás? Láttuk, hogy W 2 t t martingál, tehát próbáljuk meg el állítani az egyparaméteres esethez hasonlóan, Wiener mez szerinti integrál alakjában. Ehhez írjuk fel a közelítö összegek sorozatát, használjuk a 2.1 állításban szerepl jelöléseket, valamint legyen W i = W t i és vizsgáljuk meg a következ közelít összegek sztochasztikus határértékét: n W i 1 W p i? 2.6 i=1 A 2.6 határérték meghatározásához felírjuk, hogy n i=1 p W i W t, így 24

25 2. fejezet Többparaméteres sztochasztikus integrál n i=1 W i 2 p W 2 t, ezért n i=1 2 n W i t = i=1 W i 2 n i=1 1 ti 1,t i ] dλ = p W 2 t t. A teljes négyzetet felbontva n i=1 n W i j=1 W j = n i=1 W 2 i + 2 n n i=1 j=1 i j i j W i Wj + n n i=1 j=1 i j j i W i Wj = n Mivel n n i=1 j=1 i j i j i=1 W i 2 t 1 ti 1,t i ] dλ + 2 n 1 ti 1,t i ] dλ, így n W i Wj p t n i=1 W u dw u, ezért n i=1 j=1 i j j i W i 2 t n i=1 j=1 i j i j W i Wj + n 1 ti 1,t i ] dλ n i=1 j=1 i j j i p és W i Wj. 2.7 p W i Wj W 2 t t t 2 W u dw u, 2.8 viszont a 2.8 bal oldalán lév mennyiség tekinthet egy olyan sztochasztikus integrál közelít összegeként, amelyben az integrációs tartomány része a p-dimenziós tér rendezhetetlen párjai halmazának. Erre bevezetjük a következ jelölést: Ξ = { s, t [, p [, p s t, s t }. 2.9 Ekkor jelölje t 2 1 Ξ u, v dw u dw v a 2.8 bal oldalán szerepl kö- 25

26 2. fejezet Többparaméteres sztochasztikus integrál zelít összeg sztochasztikus határértékét, mivel az összegzésben minden tag éppen kétszer szerepel. Ezzel W 2 t t t = 2 W u dw u Ξ u, v dw u dw v. 2.1 Az így deniált kett s integrált szokás második típusú sztochasztikus integrálnak [Wong, Zakai 1974] nevezni. Ebben a terminológiában az egyváltozós sztochasztikus integrált szokás els típusúnak nevezni. Míg az egyparaméteres esetben csak az els típusú integrál jelenik meg, addig a kétparaméteres esetben megjelenik a másodík típusú intergrál is, azonban többdimenziós paraméterek esetén már nem jelennek meg további harmadik, negyedik, stb. típusú integrálok [Wong, Zakai 1974], mivel az integrálközelít összegek felbonthatók rendezhet és rendezhetetlen párok halmazán vett összegekre, ahogy azt a 2.7 esetén tettük a W 2 t t közelít összegekkel való felírása során. Mivel egydimenziós paraméter esetén a martingálok nem tartalmaznak id szerinti integrált és 2.1 szerint W 2 t t integrálokkal való reprezentációja szintén nem tartalmaz közvetlenül t szerinti integrált, azonban 2.1 alapján úgy t nik a martingál reprezentációhoz is szükség van a kett s sztochasztikus integrálokra. Mivel ΞR R = {s, t R R s t, s t} =, 2.11 ezért 2.1 szerint W t t csak p > 1 esetén tartalmaz kett sintegrált, mivel p = 1 esetén a kett sintegrálban szerepl integrációs tartomány az üres halmaz, tehát visszakapjuk, a következ jólismert formulát W 2 t t t = 2 W u dw u

27 2. fejezet Többparaméteres sztochasztikus integrál Legyen Y = Y s, t: s, t kétváltozós sztochasztikus mez, ha minden s, t esetén Y s, t Fs t, akkor Y adaptált kétváltozós mez. Megjegyezzük, hogy az s és t vektorokat Y változóinak nevezzük, s 1, s 2,..., s p és t 1, t 2,..., t p az Y paraméterei Deníció Egyszer kétváltozós mez. Legyen {t i : i n} rács és Y = Y s, t: s, t sztochasztikus mez, ha léteznek olyan Y i,j Ft i t j korlátos valószín ségi változók, amelyekre minden s, t esetén Y s, t = n n i=1 j=1 akkor Y egyszer kétváltozós mez. 1 Ξ t i, t j Y i 1,j 1 1 ti 1,t i ] t j 1,t j] s, t, 2.13 Ha Y egyszer kétváltozós mez 2.13 szerint, akkor Y integrálható a W Wiener mez szerint, tegyük fel, hogy t = t k, ekkor Y u, v dw u dw v = = k k i=1 j=1 1 Ξ t i, t j Y i 1,j 1 W t i 1, t i ] W t j 1, t j ]. Ha minden s, t esetén az ω, s, t Y ω, s, t 1,s],t] s, t mérhet az F t B, s] B, t] σ-algebrára nézve, akkor Y progresszíven mérhet. Legyen Prog 2 = { H Ω [, p [, p 1H progresszíven mérhet }, ekkor Y Prog 2 pontosan akkor, ha Y progresszíven mérhet. Ha Y folytonos trajektóriájú, adaptált mez, akkor progresszíven mérhet. Legyen az 27

28 2. fejezet Többparaméteres sztochasztikus integrál egyváltozós esethez hasonlóan S 2 W = { t } Y Prog 2 t : E Y 2 u, v du dv <. Ha Y S 2 W, akkor létezik olyan Y n egyszer kétváltozós mez k sorozata, amelyre minden t esetén t lim Yn u, v Y u, v 2 du dv = és ekkor t térben. n E Y n u, v dw u dw v Y u, v dw u dw v az L 2 Ω Vezessük be a progresszíven mérhet, lokálisan 1-valószín séggel négyzetesen integrálható kétváltozós sztochasztikus mez k osztályára a következ jelölést: L 2 W = { Y Prog 2 t : } Y 2 u, v du dv <. Ha Y L 2 W, akkor létezik olyan Y n egyszer kétváltozós mez k sorozata, amelyre minden t esetén t lim Yn u, v Y u, v 2 du dv = és ekkor t n Y n u, v dw u dw v p Y u, v dw u dw v Tétel Martingál reprezentáció. Legyen M = Mt: t négyzetesen integrálható martingál, ekkor létezik olyan X S 1 W és Y S 2 W, amely esetén Mt = M + Ekkor M t = Xu dw u + X 2 u du + Y u, v dw u dw v Y 2 u, v du dv 28

29 2. fejezet Többparaméteres sztochasztikus integrál 2.2. Tétel Er s martingál reprezentáció. Legyen M = Mt: t sztochasztikus mez, ekkor M pontosan akkor négyzetesen integrálható martingál, ha létezik olyan X S 1 W, amely esetén Mt = M + Xu dw u Az egyparaméteres esetben a martingál és az er s martingál deníciója megegyezik, azonban többparaméteres esetben eltérnek. Láthatjuk, hogy valójában a többparaméteres eset azért tér el lényegesen az egyparaméteres esett l, mert ΞR R = {s, t R R s t, s t} =, azaz az egyparaméteres esetben a kett s integrálban szerepl integrációs tartomány az üres halmaz Martingál szerinti integrál A folytonos trajektóriájú négyzetesen integrálható martingál szerinti sztochasztikus integrál felépítését a [Cairoli, Walsh 1975] alapján végezzük. Legyen M = Mt: t folytonos trajektóriájú négyzetesen integrálható martingál, ha X egyszer mez 2.1 szerint, akkor X integrálható az M martingál szerint, tegyük fel, hogy t k = t, ekkor Xu dmu = k X i 1 M ti 1, t i ] i=1 Legyen S 1 M = { t } X Prog 1 t : E X 2 u d M u <. Ha X S 1 M, akkor létezik olyan X n egyszer mez k sorozata, amelyre 29

30 2. fejezet Többparaméteres sztochasztikus integrál minden t esetén lim E Xn u Xu 2 d M u n X n u dmu Xu dmu az L 2 Ω térben. Legyen = és ekkor L 1 M = { X Prog 1 t : } X 2 u d M u <. Ha X L 1 M, akkor létezik olyan X n egyszer mez k sorozata, amelyre minden t esetén t lim Xn u Xu 2 d M u = és ekkor X n u dmu p n Xu dmu. Legyen X L 1 M és I 1 X, Mt = Xu dmu, ekkor I 1 X, M =, I 1 X, M folytonos trajektóriájú, ha X S 1 M, akkor I 1 X, W martingál, azaz minden s t esetén E I 1 X, Mt Fs = I 1 X, Ms. Ha X S 1 M és M er s martingál, akkor I 1 X, M is er s martingál. Legyen X 1, X 2 L 1 M, ekkor így t E I 1 X 1, Mt I 1 X 2, Mt = E X 1 ux 2 u d M u, I 1 X 1, M, I 1 X 2, M t = X 1 ux 2 u d M u és minden a, b R esetén I 1 a X 1 + b X 2, Mt = a I 1 X 1, Mt + b I 1 X 2, Mt. Ha M 1 és M 2 folytonos trajektóriájú négyzetesen integrálható martingál és 3

31 2. fejezet Többparaméteres sztochasztikus integrál X L 1 M 1 L 1 M 2, akkor I 1 X, a M 1 + b M 2 t = a I 1 X, M 1 t + b I 1 X, M 2 t, azaz I 1 bilineáris. Ha Y egyszer kétváltozós mez 2.13 szerint és t = t k, akkor Y u, v dmu dmv = = k k i=1 j=1 1 Ξ t i, t j Y i 1,j 1 M t i 1, t i ] M t j 1, t j ]. Legyen S 2 M = { Y Prog 2 t : t E } 1 Ξ u, vy 2 u, v d M u d M v <. Ha Y S 2 M, akkor létezik olyan Y n egyszer kétváltozós mez k sorozata, amelyre minden t esetén lim E Yn u, v Y u, v 2 d M u d M v = n és ekkor t térben. Y n u, v dmu dmv Y u, v dmu dmv az L 2 Ω 31

32 2. fejezet Többparaméteres sztochasztikus integrál Legyen L 2 M = { Y Prog 2 t : } 1 Ξ u, vy 2 u, v d M u d M v <. Ha Y L 2 M, akkor létezik olyan Y n egyszer kétváltozós mez k sorozata, amelyre minden t esetén lim n Yn u, v Y u, v 2 d M u d M v = és ekkor t Y n u, v dmu dmv p Y u, v dmu dmv. Legyen Y L 2 M és I 2 Y, Mt = 1 Ξ u, v Y u, v dmu dmv, ekkor I 2 Y, M =, I 2 Y, M folytonos trajektóriájú, ha Y I 2 Y, M martingál, azaz minden s t esetén E I 2 Y, Mt Fs = I 2 Y, Ms. S 2 M, akkor Legyen Y 1, Y 2 L 2 M, ekkor E I 2 Y 1, Mt I 2 Y 2, Mt = E t = 1 Ξ u, v Y 1 u, vy 2 u, v d M u d M v, 32

33 2. fejezet Többparaméteres sztochasztikus integrál így I 2 Y 1, M, I 2 Y 2, M t = 1 Ξ u, v Y 1 u, vy 2 u, v d M u d M v és minden a, b R esetén I 2 a Y 1 + b Y 2, Mt = a I 2 Y 1, W t + b I 2 Y 2, Mt. Ha X L 1 M és Y L 2 M, akkor E I 1 X, Mt I 2 Y, Mt = és I 1 X, M, I 2 Y, M t =. Ha M 1 és M 2 folytonos trajektóriájú négyzetesen integrálható martingál és Y L 2 M 1 L 2 M 2, akkor I 2 Y, a M 1 + b M 2 t = a I 2 Y, M 1 t + b I 2 Y, M 2 t, azaz I 2 is bilineáris Többparaméteres szemimartingálok Egydimenziós paraméter esetén azt mondjuk hogy Z szemimartingál, ha el áll id paraméter szerinti és Wiener folyamat szerinti integrálok összegeként. Ekkor viszont alkalmasan megválválasztva egy szemimartingál és egy megfelel id paraméter szerinti integrál különbsége martingál. Azonban láttuk 2.1, hogy többdimenziós paraméter esetén a martingálok tartalmazhatnak Wiener mez szerinti kett sintegrált is, tehát feltételezhetjük, hogy 33

34 2. fejezet Többparaméteres sztochasztikus integrál többdimenzós paraméter esetén a szemimartingálok szintén tartalmazhatnak Wiener mez szerinti kett sintegrált. Kett sintegrálokat azonban deniálhatunk id paraméter és Wiener mez szerint vegyes értelemben is. Legyen Y egyszer kétváltozós mez 2.13 szerint és t = t k, ekkor J 1 Y, Mt = = Y u, v du dmv = k k i=1 j=1 1 Ξ t i, t j Y i 1,j 1 λ t i 1, t i ] M t j 1, t j ]. és hasonlóan deniálható a fordított esetben, jelölje J 2 Y, M az így kapott integrált. Ekkor a Wiener mez szerinti kett sintegrálhoz teljesen hasonlóan a vegyes kett sintegrálok is kiterjeszthet k az L 2 M térbeli integrandusokra [Linn 29] szerint Tétel Gyenge martingál reprezentáció. Legyen M négyzetesen integrálható gyenge martingál, ekkor létezik olyan X S 1 W és Y, Y 1, Y 2 S 2 W, amely esetén Mt = M + Xu dw u + + Y u, v dw u dw v+ Y 1 u, v du dw v + Y u, v dw u dv. A gyenge martingálok reprezentációja világossá teszi, hogy éppen az id paraméter szerinti integrálokat tartalmazó tagok rontják el a martingál tulajdonságot, valamint a 1.7 denícióban éppen azokon a halmazokon lév növekményekre vonatkozóan nem tettünk feltételt, amelyek a vegyes integrálokban megjelennek. 34

35 2. fejezet Többparaméteres sztochasztikus integrál 2.4. Deníció Gyenge szemimartingál. Legyen V, X 1 L 1 W és Y, Y 1, Y 2 L 2 W, ha Z F és minden t esetén Zt = Z + V u du + + X 1 u dw u + Y u, v dw u dw v+ akkor Z gyenge szemimartingál. Y 1 u, v du dw v + Y 2 dw u dv, Ha Y 1 = és Y 2 =, akkor Z szemimartingál. Ha Z szemimaringál és Y =, akkor Z er s szemimartingál. Megjegyzés: A sztochasztikus integrál kiterjeszthet a Z szemimartingál szerint integrálható integrandusok osztályára [Wong, Zakai 1978], azonban ez meghaladja ennek a szakdolgozatnak a kereteit, viszont általánosítjuk többparaméterre az Itô formulát abban az esetben, amikor az integrátor er s szemimartingál, a többparaméteres martingál szerinti sztochasztikus integrál és az egyparaméteres szemimartingál szerinti sztochasztikus integrál alapján deniálhatjuk az L 1 Z osztályt A többparaméteres Itô-formula A sztochasztikus folyamatok elméletében központi szerepet játszik az Itô-formula, amely segítségével bizonyos sztochasztikus folyamatok megváltozását felírhatjuk integrálok alakjában. Hasonló formulát mutatunk be sztochasztikus mez k esetén [Wong, Zakai 1974], [Wong, Zakai 1978] és [Imkeller 1985] alapján. Jelölje C 4 a negyedrendben folytonosan deriválható függvények osztályát. 35

36 2. fejezet Többparaméteres sztochasztikus integrál 2.4. Tétel Többparaméteres Itô formula. Legyen Z er s szemimartingál, f : R R függvény, ha f C 4, akkor f Zt = 1 p+1 f Z + f Zu dzu Ξ u, vf Zu v dzu dzv t t t 4 1 Ξ u, vf 3 Zu v d Z u dzv + 1 Ξ u, vf 3 Zu v dzu d Z v + f Zu d Z u + 1 Ξ u, vf 4 Zu v d Z u d Z v Az imént felírt formula bal oldalát több cikkben helytelenül említik. Ugyan az origón kívül a tengelyeken lév értékek kiejtik egymást ha Z a tengelyeken azonos értéket vesz fel, ráadásul az origóban lév f függvényérték sem feltétlenül, így az páros p esetén negatív el jellel kerül át az egyenlet jobb oldalára és nem úgy, mint a [Wong, Zakai 1978] cikkben. Ugyanis az a, t] téglán vett növekmény, amelyet az 1.9 szerint kell kiszámítani. Továbbá megjegyezzük, hogy a [Wong, Zakai 1974] cikkben a formulában szerepl Z szerinti kett sintegrál 1 együtthatóval szerepel, azonban az el z ekben 2 hivatkozott többi forrás, valamint Wong és Zakai egy kés bbi közös cikkében [Wong, Zakai 1978] szerepl általánosabb formula speciális eseteként kapott formulában már egységnyi együtthatóval szerepel. A többparaméteres Itô formulát felhasználhatjuk arra, hogy többparaméteres martingálokat keressünk integrálok alakjában. 36

37 2. fejezet Többparaméteres sztochasztikus integrál 2.5. Többparaméteres Girszanov tétel Legyen Ω, A, P valószín ségi mez, W Wiener mez és M er s martingál az F ltrációban a P mérték szerint. Tegyük fel, hogy M martingál reprezentációja a 2.2 tétel szerint Mt = M + Λu dw u, 2.19 ekkor M kvadratikus variációja és a Wiener mez vel vett kvadratikus kovariációja M t = Λ 2 u du és M, W t = Λu du. Legyen Zt = e Mt 1 2 M t, 2.2 ekkor 1 t Zt = Z 2 Λ2 uzu du Zu dmu + 1 t Zu d M u Ξ u, v Zu v dmu dmv = = Z t 2 + = Z Λ 2 uzu du ZuΛ 2 u du + ZuΛu dw u + 1 Ξ u, v Zu vλuλv dw u dw v = ZuΛu dw u Ξ u, v Zu vλuλv dw u dw v, tehát Z el áll Wiener mez szerinti integrálok alakjában, ha minden t esetén EZt = 1, akkor Z martingál [Körezlioglu et al. 1983]. A több- 37

38 2. fejezet Többparaméteres sztochasztikus integrál dimenziós paraméterre általánosított Novikov feltétel biztosítja a martingál tulajdonságot [Allouba, Goodman 23], a többparaméteres Girszanov tétel ugyanezen cikkben található Tétel Általánosított Novikov feltétel. Ha minden t esetén E e 1 2 M t <, 2.21 akkor Z martingál és minden t esetén E Zt = 1. Legyen T és minden A A esetén P A = E ZT 1 A, 2.22 ha Z martingál, akkor P és P ekvivalens valószín ségi mértékek P P és a Radon-Nikodym derivált dp dp 1 = e MT 2 M T = e T T Λu dw u 1 2 Λ 2 u du Tétel Többparaméteres Girszanov tétel. Legyen M er s martingál és tegyük fel, hogy M kielégíti az általánosított Novikov feltételt Legyen minden t T esetén W t = W t M, W t = W t + Λu du, 2.24 ekkor W Wiener mez a P valószín ségi mérték szerint a [, T ] téglán. 38

39 3. fejezet Pénzügyi alkalmazások A Black-Scholes-Merton modellben feltételezzük, hogy a részvényárfolyam eleget tesz a dst = µst dt + σst dw t 3.1 sztochasztikus dierenciálegyenletnek és a bankbetét dinamikája dbt = rbt dt. 3.2 Legyen λ = µ r σ a Sharpe-mutató és Mt = λw t martingál, valamint Zt = e Mt 1 2 M t = e λw t 1 2 λ2 t 3.3 exponenciális martingál. Legyen T > rögzített és minden A A esetén P A = E ZT 1 A, ekkor P P és a Radon-Nikodym derivált dp dp 1 T = ZT = e λw 2 λ2t

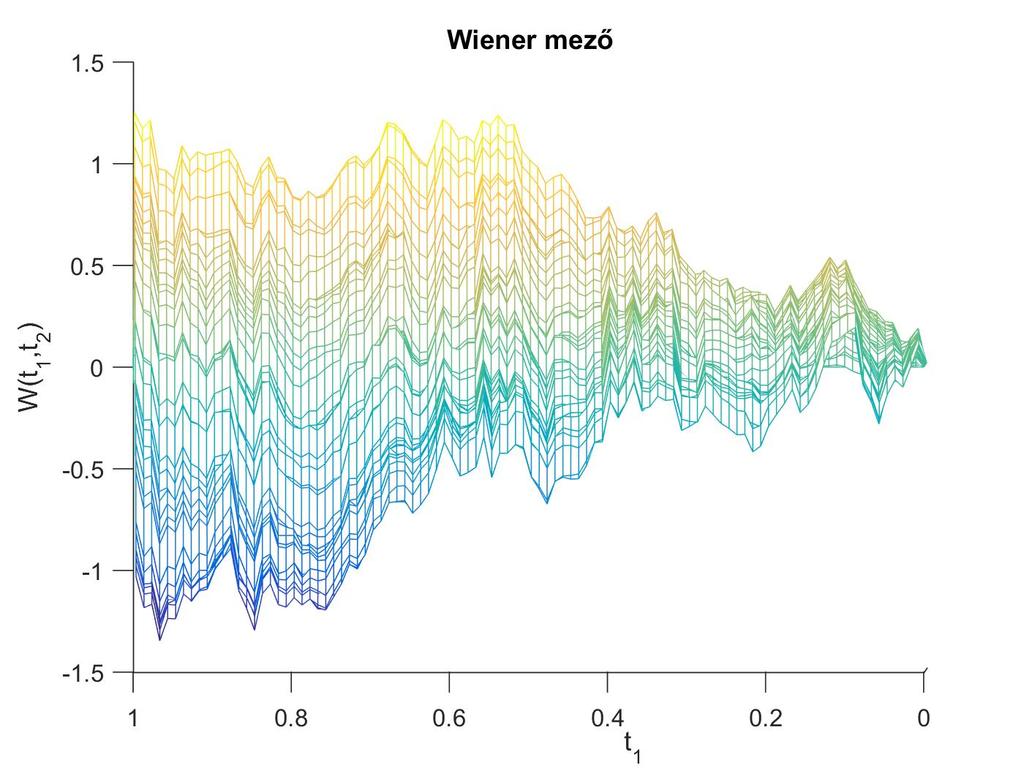

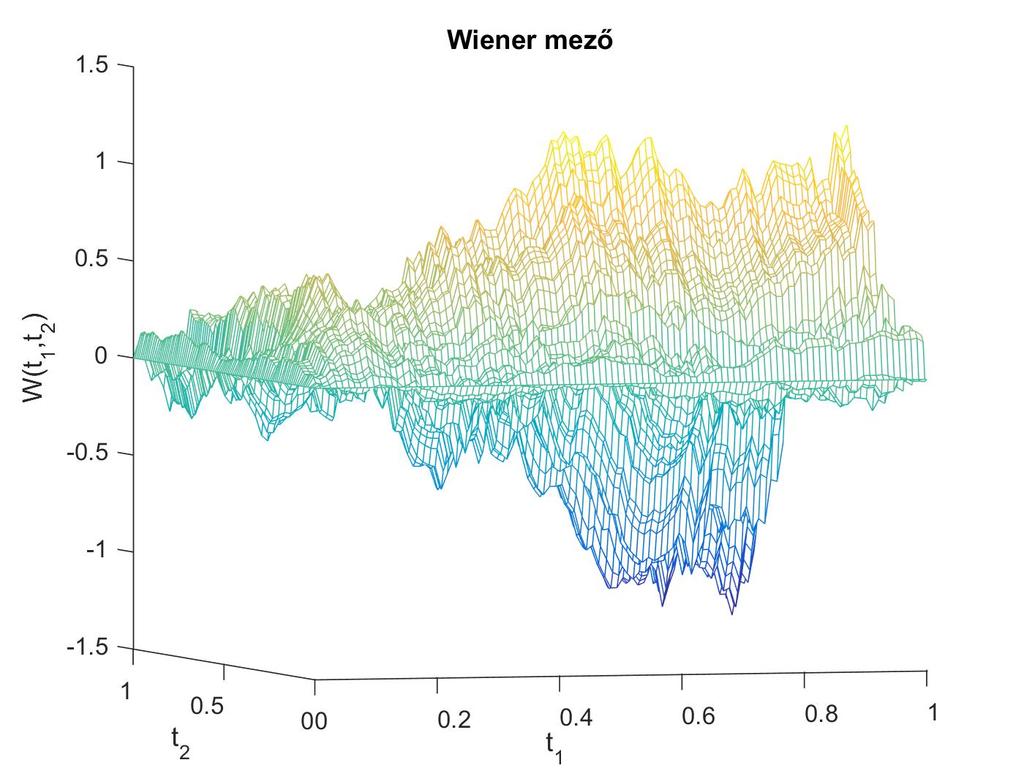

40 3. fejezet Pénzügyi alkalmazások Legyen minden t T esetén W t = W t W, M t = W t W, λw t = W t + λt, 3.5 ekkor a Girszanov tétel szerint W Wiener folyamat a P mérték szerint a [, T ] intervallumon. A T id pontban lejáró elemi kötvény értéke a t T id pontban P t, T = Bt E 1 BT Ft = Bt BT = e r T t, 3.6 mivel a kamatláb konstans. A kockázatsemleges mérték szerinti Wiener folyamattal felírva a részvényárfolyam dinamikája dst = rst dt + σst dw t 3.7 A T id pontban lejáró európai típusú call opció kizetés függvénye X = ST K és az opció értéke a t id pontban T t lejárat esetén ST K c eu T = Bt E + BT Ft = = St Φ d 1 t K P t, T Φ d 2 t, 3.9 ahol d 1 t = St ln K +r+ 1 2 σ2 T t σ T t és d 2 t = St ln K +r 1 2 σ2 T t σ. T t Legyen W Wiener mez a P mérték szerint. Miel tt rátérnénk az opcióárazás további vizsgálatára, bemutatjuk Wiener mez szimulációját a [, 1] [, 1] négyzeten a következ ábrák segítségével. 4

41 3. fejezet Pénzügyi alkalmazások Az ábrákon a Wiener mez t láthatjuk az a négyzet két szemközti oldaláról nézve. 41

42 3. fejezet Pénzügyi alkalmazások Az utóbbi négy ábrán pedig felülnézetb l láthatjuk, illetve a különböz térbeli perspektívákból gyelhetjük meg. Az opció árazása során kihasználhatjuk, hogy W t = d W t azonos eloszlásúak. Nyilvánvalóan a Wiener folyamat és a Wiener mez is a saját ltrációjában martingál, azonban az árazás szempontjából csak a megfelel eloszlások egyezése lényeges. Legyen t és tegyük fel, hogy St és Bt olyan többparaméteres sztochasztikus mez k amelyre St = d S t és Bt = B t. Ha t = t, akkor St = d St és Bt = Bt, ekkor d Bt = r Bt dt, 3.1 Legyen T = T, ekkor d St = r St dt + σ St d W t c eu T = B E ST K + BT Határozzuk meg, hogy S = 1, r = 5%, σ = 2% és K = 8 esetén mennyit ér most egy T =, 4 év múlva lejáró európai call opció. Az opció elméleti értéke a Black-Scholes-Merton modellben a 3.9 szerint c = 1 Φ Φ1.859 = 217, 78. Az így kapott összefüggést összehasonlíthatjuk a 3.1 és 3.11 szerinti szimulációval kapott értékkel, tetsz legesen megválaszthatjuk T 1 és T 2 értékét, amennyiben T 1 T 2 = T =, 4. Monte-Carlo szimuláció esetén az intervallumok felosztásának nomsága és a szimulált trajektóriák száma függvényében meghatározhatjuk az opció értékét, azonban a trajektóriák végessége miatt a szimulált opcióár egy valószín ségi változó egyetlen realizációja. A 42

43 3. fejezet Pénzügyi alkalmazások szimulációt újra lefuttatva ugyanezen eloszlásból egy újabb realizációt kapunk, amelynek a várható értéke ismert, azonban a szórása ismeretlen. 1 lefuttatott szimuláció mellett a következ eredményeket kaptuk: A táblázatok alapján mindkét szimuláció teljesen hasonlóan árazta be az opciót, a várható érték és a szórás a különböz szimulációk esetén teljesen azonos nagyságrendben változik. A Wiener mez vel való szimuláció egy lehetséges megoldást ad az opció értékének meghatározására, viszont jelent sen gyorsabb a Wiener folyamat szerinti szimuláció. Azonban az analitikus számításokban még segítségünkre lehet ez az ötlet az ázsiai típusú opció árazásában Ázsiai opció értéke a lejárat függvényében Tegyük fel hogy az S = St, t részvényárfolyam eleget tesz a 3.7 egyenletnek. Legyen bármely T > lejárat esetén AT = 1 T T St dt

44 3. fejezet Pénzügyi alkalmazások Tegyük fel, hogy, a kockázatmentes kamatláb r = %, ekkor behelyettesítve a 3.7 egyenlet megoldását AT = S 1 T T e σw t 1 2 σ2t dt, 3.14 ekkor elvégezve a t = u T helyettesítést AT = S 1 1 e σw u T 1 2 σ2u T 1 du T = S e σw u T 1 2 σ2u T du. T Mivel W t, T d = W t T, ezért 1 AT = S e σw u T 1 2 σ2u T du d 1 = S e σ W u,t 1 2 σ2u T du, mivel Xt, T = e σ W t,t 1 2 σ2 t T martingál az Ft, T = σ W u, v, u, v ltrációban, ezért IT = Xt, T dt, martingál az F 2 marginális ltrációban, mivel minden U T esetén 1 E IT 1 F 2 U = E Xt, T dt F 2U = = 1 E Xt, T F 2 U dt = 1 Xt, U dt = IU. Ekkor AT = d S IT és létezik olyan ltrált valószín ségi mez, amelyen S IT martingál. Legyen g : [, R konvex függvény, ha minden gat T > esetén E < és GT = E gat növekv függvény, akkor azt mondjuk, hogy A = AT, T > növekv folyamat a konvex rendezés szerint. Ekkor rögzített t esetén AT K c as t, T = Bt E + BT Ft 44

45 3. fejezet Pénzügyi alkalmazások a T id pontban lejáró ázsiai call opció értéke és p as t, T = Bt E K AT + BT Ft a T id pontban lejáró ázsiai put opció értéke a lejárat függvényében monoton növekv függvények [Baker, Yor 29]. Az európai call opció árazása során megadott paraméterekkel 1 trajektórián ekvidisztáns felosztás mellett t i t i 1 = 1 lépésközzel szimuláltuk 1 az ázsiai call opció t = pillanatbeli értékének alakulását a T lejárat függvényében. Az ábra alapján a szimuláció is alátámasztja, hogy az ázsiai opció értéke a lejárat függvényében növekszik Kötvény modell A Heath-Jarrow-Morton modellben az elemi kötvény árfolyamra és a határid s kamatlábra feltételezett dinamikákban közös Wiener folyamat jelenik meg. Ezt a modellosztályt általánosíthatjuk, amennyiben feltételezzük, hogy 45

46 3. fejezet Pénzügyi alkalmazások a különböz lehetséges T > lejáratok esetén különböz Wiener folyamatok hajtják meg az árfolyamokat. Persze azt feltételezzük, hogy ha a lejárat id pontja kicsit megváltozik, akkor a meghajtó Wiener folyamat is csak kicsit változik, tehát egymáshoz minél közelebbi lejáratokat tekintünk annál inkább korrelált Wiener folyamatok hajtják meg a megfelel árfolyamokat. Ezt a tulajdonságot egy kézenfekv módon a Wiener mez vel ragadjuk meg. Legyen W = W t, T : t, T Wiener mez és minden T > esetén Zt, T = 1 T W t, T Ekkor cov Zt 1, T 1, Zt 2, T 2 = 1 T1 T 2 t 1 t 2 T 1 T 2 =. Ha T 1 T 2, akkor = t 1 t 2 T 2 1 T 1 T 2 = t 1 t 2 T 1 T 2 = t 1 t 2 T 1 T 2 T 1 T 2. Ha T 1 T 2, akkor = t 1 t 2 T 2 2 T 1 T 2 = t 1 t 2 T 2 T 1 = t 1 t 2 T 1 T 2 T 1 T 2. Tehát bármely T 1, T 2 > esetén cov Zt 1, T 1, Zt 2, T 2 = t 1 t 2 T 1 T 2 T 1 T 2. Tehát ebb l adódik, hogy rögzített t > esetén, minél közelebb van egymáshoz T 1 és T 2, annál közelebb lesz a két lejárati id ponthoz tartozó Wiener folyamat korrelációja 1-hez. Hasonlóan kiszámolható, hogy corr Zt 1, T 1, Zt 2, T 2 = 1 T 1 T 2 t 1 t 2 t 1 t 2. 46

47 3. fejezet Pénzügyi alkalmazások Legyen az elemi kötvényárfolyam dinamikája d 1 P t, T = µt, T P t, T dt + σt, T P t, T d 1 Zt, T 3.16 és tegyük fel, hogy létezik olyan λt, T ismeretlen sztochasztikus mez, amely segítségével az elemi kötvényár driftje el állítható µt, T = rt + λt, T σt, T 3.17 alakban. Legyen P a kockázatsemleges valószín ségi mérték, T > egy rögzített legvégs lejárati id pont és Mt, T az az er s martingál, amely esetén a Girszanov tétel szerint W t, T = W t, T M, W t, T 3.18 Wiener mez a P mérték szerint a [, T ] [, T ] téglalapon. Legyen az er s martingál reprezentációs tétel 2.15 szerint Mt, T = T v= u= Λu, v dw u, v, 3.19 tegyük fel, hogy λt, T, a kockázat piaci ára parciálisan deriválható T szerint és jelölje a deriváltját Megmutatható [Allouba, Goodman 23], hogy λ T t, T = λt, T. 3.2 T T Λu, v du dv = T T λ T u, v du dv, 47

48 3. fejezet Pénzügyi alkalmazások továbbá ekkor M kielégíti az általánosított Novikov feltételt, vagyis P ekvivalens a P mértékkel és a Radon-Nikodym derivált dp dp T T T T = Λt,T dw t,t 1 e 2 Λ 2 t,t dt dt [Allouba, Goodman 23] szerint, ha E e T T 5 4 T λ T 2 u,v du dv <, 3.22 akkor a kötvény modell arbitrázsmentes. Legyen Z deníciójához hasonlóan Z t, T = 1 T W t, T, ekkor Z kifejezhet a kockázat piaci árával a következ képpen: Z t, T = 1 T W t, T = 1 T W t, T + = 1 T W t, T + = Zt, T + T λu, T du. T λ T u, v du dv = Λu, v du dv = Ekkor minden rögzített T > esetén T Z t, T Wiener folyamat a P mérték szerint és a kötvényárfolyam dinamikája felírható a kockázatsemleges mérték szerinti Wiener folyamat segítségével. d 1 P t, T = µt, T P t, T dt + σt, T P t, T d 1 Zt, T = µt, T P t, T dt + σt, T P t, T d 1 Z t, T λt, T dt = µt, T λt, T σt, T P t, T dt + σt, T P t, T d 1 Z t, T = rtp t, T dt + σt, T P t, T d 1 Z t, T 48

49 3. fejezet Pénzügyi alkalmazások Tehát az elemi kötvényárfolyam kockázatsemleges mérték szerinti driftje a pillanatnyi kamatláb Összegzés A sztochasztikus mez k bevezetése és a tulajdonságaik áttekintése számos tekintetben örökölte a sztochasztikus folyamatok tulajdonságait, azonban a részletes elemzés során több lényeges különbséget fedeztem fel. A ltráció, a véletlen bolyongás, a Wiener folyamat szinte azonnal átültethet volt a többparaméteres világba. Az els lényeges nehézséget a martingál tulajdonság meg rzése jelentette, amely esetén számos lehet ség adódott a kiterjesztésre. Ugyan a sztochasztikus integrál többparaméteres kiterjesztése is tartogatott váratlan akadályokat, a kett sintegrálok megjelenése végül nem gátolta a többparaméteres Girszanov tétel és az Itô formula felírását ugyan utóbbit kevésbé általános módon tehettem csak meg, mint amire számítottam. Megállapítottam, hogy az opcióárazás megvalósítható a Wiener mez szimulációjával, azonban a futásid drasztikus növekedése miatt csak az analitikus elemzésben hasznosíthattam az ötletet. Kés bb egy olyan kötvénymodellt vizsgáltam, amelyben minden lejárathoz különböz Wiener folyamat tartozott, de az egymáshoz közeli lejáratok esetén er sen korrelált folyamatokat alkalmaztunk, erre a Wiener mez alkalmas eszköznek bizonyult. A modell felírása után kiválóan alkalmazhattuk a Girszanov formula többdimenzós paraméterre felírt változatát, amely az általánosított Novikov feltétellel együtt hatékony eszköznek bizonyult a kockázat piaci árának meghatározásában. 49

1. Példa. A gamma függvény és a Fubini-tétel.

. Példa. A gamma függvény és a Fubini-tétel.. Az x exp x + t )) függvény az x, t tartományon folytonos, és nem negatív, ezért alkalmazható rá a Fubini-tétel. I x exp x + t )) dxdt + t dt π 4. [ exp x +

. Példa. A gamma függvény és a Fubini-tétel.. Az x exp x + t )) függvény az x, t tartományon folytonos, és nem negatív, ezért alkalmazható rá a Fubini-tétel. I x exp x + t )) dxdt + t dt π 4. [ exp x +

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 3 III. VÉLETLEN VEKTOROK 1. A KÉTDIMENZIÓs VÉLETLEN VEKTOR Definíció: Az leképezést (kétdimenziós) véletlen vektornak nevezzük, ha Definíció:

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 3 III. VÉLETLEN VEKTOROK 1. A KÉTDIMENZIÓs VÉLETLEN VEKTOR Definíció: Az leképezést (kétdimenziós) véletlen vektornak nevezzük, ha Definíció:

Elméleti összefoglaló a Valószín ségszámítás kurzushoz

Elméleti összefoglaló a Valószín ségszámítás kurzushoz Véletlen kísérletek, események valószín sége Deníció. Egy véletlen kísérlet lehetséges eredményeit kimeneteleknek nevezzük. A kísérlet kimeneteleinek

Elméleti összefoglaló a Valószín ségszámítás kurzushoz Véletlen kísérletek, események valószín sége Deníció. Egy véletlen kísérlet lehetséges eredményeit kimeneteleknek nevezzük. A kísérlet kimeneteleinek

Abszolút folytonos valószín ségi változó (4. el adás)

") Abszolút folytonos valószín ségi változó (4. el adás) Deníció (Abszolút folytonosság és s r ségfüggvény) Az X valószín ségi változó abszolút folytonos, ha van olyan f : R R függvény, melyre P(X t) = t

Abszolút folytonos valószín ségi változó (4. el adás) Deníció (Abszolút folytonosság és s r ségfüggvény) Az X valószín ségi változó abszolút folytonos, ha van olyan f : R R függvény, melyre P(X t) = t

Valószínűségi változók. Várható érték és szórás

Matematikai statisztika gyakorlat Valószínűségi változók. Várható érték és szórás Valószínűségi változók 2016. március 7-11. 1 / 13 Valószínűségi változók Legyen a (Ω, A, P) valószínűségi mező. Egy X :

Matematikai statisztika gyakorlat Valószínűségi változók. Várható érték és szórás Valószínűségi változók 2016. március 7-11. 1 / 13 Valószínűségi változók Legyen a (Ω, A, P) valószínűségi mező. Egy X :

Itô-formula. A sztochasztikus folyamatok egyik legfontosabb formulája. Medvegyev Péter Matematika tanszék

Itô-formula A sztochasztikus folyamatok egyik legfontosabb formulája Medvegyev Péter Matematika tanszék 2008 Medvegyev (Corvinus Egyetem) Itô-formula 2008 1 / 39 Az Itô-formula Theorem Ha F kétszer folytonosan

Itô-formula A sztochasztikus folyamatok egyik legfontosabb formulája Medvegyev Péter Matematika tanszék 2008 Medvegyev (Corvinus Egyetem) Itô-formula 2008 1 / 39 Az Itô-formula Theorem Ha F kétszer folytonosan

Véletlen jelenség: okok rendszere hozza létre - nem ismerhetjük mind, ezért sztochasztikus.

Valószín ségelméleti és matematikai statisztikai alapfogalmak összefoglalása (Kemény Sándor - Deák András: Mérések tervezése és eredményeik értékelése, kivonat) Véletlen jelenség: okok rendszere hozza

Valószín ségelméleti és matematikai statisztikai alapfogalmak összefoglalása (Kemény Sándor - Deák András: Mérések tervezése és eredményeik értékelése, kivonat) Véletlen jelenség: okok rendszere hozza

Megoldott feladatok november 30. n+3 szigorúan monoton csökken, 5. n+3. lim a n = lim. n+3 = 2n+3 n+4 2n+1

Megoldott feladatok 00. november 0.. Feladat: Vizsgáljuk az a n = n+ n+ sorozat monotonitását, korlátosságát és konvergenciáját. Konvergencia esetén számítsuk ki a határértéket! : a n = n+ n+ = n+ n+ =

Megoldott feladatok 00. november 0.. Feladat: Vizsgáljuk az a n = n+ n+ sorozat monotonitását, korlátosságát és konvergenciáját. Konvergencia esetén számítsuk ki a határértéket! : a n = n+ n+ = n+ n+ =

1. Komplex függvények dierenciálhatósága, Cauchy-Riemann egyenletek. Hatványsorok, elemi függvények

1. Komplex függvények dierenciálhatósága, Cauchy-Riemann egyenletek. Hatványsorok, elemi függvények 1.1. Dierenciálhatóság 1.1. deníció. Legyen a z 0 pont az f(z) függvény értelmezési tartományának torlódási

1. Komplex függvények dierenciálhatósága, Cauchy-Riemann egyenletek. Hatványsorok, elemi függvények 1.1. Dierenciálhatóság 1.1. deníció. Legyen a z 0 pont az f(z) függvény értelmezési tartományának torlódási

A következő feladat célja az, hogy egyszerű módon konstruáljunk Poisson folyamatokat.

Poisson folyamatok, exponenciális eloszlások Azt mondjuk, hogy a ξ valószínűségi változó Poisson eloszlású λ, 0 < λ

Poisson folyamatok, exponenciális eloszlások Azt mondjuk, hogy a ξ valószínűségi változó Poisson eloszlású λ, 0 < λ

Véletlen bolyongás. Márkus László március 17. Márkus László Véletlen bolyongás március / 31

Márkus László Véletlen bolyongás 2015. március 17. 1 / 31 Véletlen bolyongás Márkus László 2015. március 17. Modell Deníció Márkus László Véletlen bolyongás 2015. március 17. 2 / 31 Modell: Egy egyenesen

Márkus László Véletlen bolyongás 2015. március 17. 1 / 31 Véletlen bolyongás Márkus László 2015. március 17. Modell Deníció Márkus László Véletlen bolyongás 2015. március 17. 2 / 31 Modell: Egy egyenesen

1. Parciális függvény, parciális derivált (ismétlés)

") Operációkutatás NYME Gazdaságinformatikus mesterképzés El adó: Kalmár János (kalmar[kukac]inf.nyme.hu) Többváltozós széls érték számítás Parciális függvény, parciális derivált Széls érték korlátos zárt

Operációkutatás NYME Gazdaságinformatikus mesterképzés El adó: Kalmár János (kalmar[kukac]inf.nyme.hu) Többváltozós széls érték számítás Parciális függvény, parciális derivált Széls érték korlátos zárt

Pénzügyi matematika. Vizsgadolgozat I. RÉSZ. 1. Deniálja pontosan, mit értünk amerikai vételi opció alatt!

NÉV: NEPTUN KÓD: Pénzügyi matematika Vizsgadolgozat I. RÉSZ Az ebben a részben feltett 4 kérdés közül legalább 3-ra kell hibátlan választ adni ahhoz, hogy a vizsga sikeres lehessen. Kett vagy kevesebb

NÉV: NEPTUN KÓD: Pénzügyi matematika Vizsgadolgozat I. RÉSZ Az ebben a részben feltett 4 kérdés közül legalább 3-ra kell hibátlan választ adni ahhoz, hogy a vizsga sikeres lehessen. Kett vagy kevesebb

Matematika III előadás

Matematika III. - 2. előadás Vinczéné Varga Adrienn Debreceni Egyetem Műszaki Kar, Műszaki Alaptárgyi Tanszék Előadáskövető fóliák Vinczéné Varga Adrienn (DE-MK) Matematika III. 2016/2017/I 1 / 23 paramétervonalak,

Matematika III. - 2. előadás Vinczéné Varga Adrienn Debreceni Egyetem Műszaki Kar, Műszaki Alaptárgyi Tanszék Előadáskövető fóliák Vinczéné Varga Adrienn (DE-MK) Matematika III. 2016/2017/I 1 / 23 paramétervonalak,

Véletlen bolyongás. 2. rész. Márkus László jegyzete alapján Tóth Tamás december 10.

2. rész 2012. december 10. Határeloszlás tételek a bolyongás funkcionáljaira 1 A bolygó pont helyzete: EX i = 0, D 2 X i = EX 2 = 1 miatt i ES n = 0, D 2 S n = n, és a centrális határeloszlás tétel (CHT)

2. rész 2012. december 10. Határeloszlás tételek a bolyongás funkcionáljaira 1 A bolygó pont helyzete: EX i = 0, D 2 X i = EX 2 = 1 miatt i ES n = 0, D 2 S n = n, és a centrális határeloszlás tétel (CHT)

2. SZÉLSŽÉRTÉKSZÁMÍTÁS. 2.1 A széls érték fogalma, létezése

2 SZÉLSŽÉRTÉKSZÁMÍTÁS DEFINÍCIÓ 21 A széls érték fogalma, létezése Azt mondjuk, hogy az f : D R k R függvénynek lokális (helyi) maximuma (minimuma) van az x 0 D pontban, ha van olyan ε > 0 hogy f(x 0 )

2 SZÉLSŽÉRTÉKSZÁMÍTÁS DEFINÍCIÓ 21 A széls érték fogalma, létezése Azt mondjuk, hogy az f : D R k R függvénynek lokális (helyi) maximuma (minimuma) van az x 0 D pontban, ha van olyan ε > 0 hogy f(x 0 )

egyenletesen, és c olyan színű golyót teszünk az urnába, amilyen színűt húztunk. Bizonyítsuk

Valószínűségszámítás 8. feladatsor 2015. november 26. 1. Bizonyítsuk be, hogy az alábbi folyamatok mindegyike martingál. a S n, Sn 2 n, Y n = t n 1+ 1 t 2 Sn, t Fn = σ S 1,..., S n, 0 < t < 1 rögzített,

Valószínűségszámítás 8. feladatsor 2015. november 26. 1. Bizonyítsuk be, hogy az alábbi folyamatok mindegyike martingál. a S n, Sn 2 n, Y n = t n 1+ 1 t 2 Sn, t Fn = σ S 1,..., S n, 0 < t < 1 rögzített,

Sztochasztikus folyamatok alapfogalmak

Matematikai Modellalkotás Szeminárium 2012. szeptember 4. 1 Folytonos idejű Markov láncok 2 3 4 1 Folytonos idejű Markov láncok 2 3 4 Folytonos idejű Markov láncok I Adott egy G = (V, E) gráf Folytonos

Matematikai Modellalkotás Szeminárium 2012. szeptember 4. 1 Folytonos idejű Markov láncok 2 3 4 1 Folytonos idejű Markov láncok 2 3 4 Folytonos idejű Markov láncok I Adott egy G = (V, E) gráf Folytonos

Készítette: Fegyverneki Sándor

VALÓSZÍNŰSÉGSZÁMÍTÁS Összefoglaló segédlet Készítette: Fegyverneki Sándor Miskolci Egyetem, 2001. i JELÖLÉSEK: N a természetes számok halmaza (pozitív egészek) R a valós számok halmaza R 2 {(x, y) x, y

VALÓSZÍNŰSÉGSZÁMÍTÁS Összefoglaló segédlet Készítette: Fegyverneki Sándor Miskolci Egyetem, 2001. i JELÖLÉSEK: N a természetes számok halmaza (pozitív egészek) R a valós számok halmaza R 2 {(x, y) x, y

Gazdasági matematika II. vizsgadolgozat megoldása, június 10

Gazdasági matematika II. vizsgadolgozat megoldása, 204. június 0 A dolgozatírásnál íróeszközön kívül más segédeszköz nem használható. A dolgozat időtartama: 90 perc. Ha a dolgozat első részéből szerzett

Gazdasági matematika II. vizsgadolgozat megoldása, 204. június 0 A dolgozatírásnál íróeszközön kívül más segédeszköz nem használható. A dolgozat időtartama: 90 perc. Ha a dolgozat első részéből szerzett

Parciális dierenciálegyenletek

Parciális dierenciálegyenletek 2009. május 25. A félév lezárásaként néhány alap-deníciót és alap-példát szeretnék adni a Parciális Dierenciálegynletek (PDE) témaköréb l. Épp csak egy kis izelít t. Az alapfeladatok

Parciális dierenciálegyenletek 2009. május 25. A félév lezárásaként néhány alap-deníciót és alap-példát szeretnék adni a Parciális Dierenciálegynletek (PDE) témaköréb l. Épp csak egy kis izelít t. Az alapfeladatok

A maximum likelihood becslésről

A maximum likelihood becslésről Definíció Parametrikus becsléssel foglalkozunk. Adott egy modell, mellyel elképzeléseink szerint jól leírható a meghatározni kívánt rendszer. (A modell típusának és rendszámának

A maximum likelihood becslésről Definíció Parametrikus becsléssel foglalkozunk. Adott egy modell, mellyel elképzeléseink szerint jól leírható a meghatározni kívánt rendszer. (A modell típusának és rendszámának

Pénzügyi matematika. Sz cs Gábor szi félév. Szegedi Tudományegyetem, Bolyai Intézet

Pénzügyi matematika Sz cs Gábor Szegedi Tudományegyetem, Bolyai Intézet 2016. szi félév Bevezetés Értékpapírpiacok Értékpapírpiacok A t zsde (piac, market) egy olyan intézmény, melyen a résztvev k különféle

Pénzügyi matematika Sz cs Gábor Szegedi Tudományegyetem, Bolyai Intézet 2016. szi félév Bevezetés Értékpapírpiacok Értékpapírpiacok A t zsde (piac, market) egy olyan intézmény, melyen a résztvev k különféle

Gibbs-jelenség viselkedésének vizsgálata egyszer négyszögjel esetén

Matematikai modellek, I. kisprojekt Gibbs-jelenség viselkedésének vizsgálata egyszer négyszögjel esetén Unger amás István B.Sc. szakos matematikus hallgató ungert@maxwell.sze.hu, http://maxwell.sze.hu/~ungert

Matematikai modellek, I. kisprojekt Gibbs-jelenség viselkedésének vizsgálata egyszer négyszögjel esetén Unger amás István B.Sc. szakos matematikus hallgató ungert@maxwell.sze.hu, http://maxwell.sze.hu/~ungert

A L Hospital-szabály, elaszticitás, monotonitás, konvexitás

A L Hospital-szabály, elaszticitás, monotonitás, konvexitás 9. előadás Farkas István DE ATC Gazdaságelemzési és Statisztikai Tanszék A L Hospital-szabály, elaszticitás, monotonitás, konvexitás p. / A L

A L Hospital-szabály, elaszticitás, monotonitás, konvexitás 9. előadás Farkas István DE ATC Gazdaságelemzési és Statisztikai Tanszék A L Hospital-szabály, elaszticitás, monotonitás, konvexitás p. / A L

Taylor-polinomok. 1. Alapfeladatok. 2015. április 11. 1. Feladat: Írjuk fel az f(x) = e 2x függvény másodfokú Maclaurinpolinomját!

= e 2x függvény másodfokú Maclaurinpolinomját!") Taylor-polinomok 205. április.. Alapfeladatok. Feladat: Írjuk fel az fx) = e 2x függvény másodfokú Maclaurinpolinomját! Megoldás: A feladatot kétféle úton is megoldjuk. Az els megoldásban induljunk el

Taylor-polinomok 205. április.. Alapfeladatok. Feladat: Írjuk fel az fx) = e 2x függvény másodfokú Maclaurinpolinomját! Megoldás: A feladatot kétféle úton is megoldjuk. Az els megoldásban induljunk el

Elméleti összefoglaló a Sztochasztika alapjai kurzushoz

Elméleti összefoglaló a Sztochasztika alapjai kurzushoz 1. dolgozat Véletlen kísérletek, események valószín sége Deníció. Egy véletlen kísérlet lehetséges eredményeit kimeneteleknek nevezzük. A kísérlet

Elméleti összefoglaló a Sztochasztika alapjai kurzushoz 1. dolgozat Véletlen kísérletek, események valószín sége Deníció. Egy véletlen kísérlet lehetséges eredményeit kimeneteleknek nevezzük. A kísérlet

Valószín ségszámítás és statisztika

Valószín ségszámítás és statisztika Informatika BSc, esti tagozat Backhausz Ágnes agnes@cs.elte.hu 2016/2017. tavaszi félév Bevezetés Célok: véletlen folyamatok modellezése; kísérletekb l, felmérésekb

Valószín ségszámítás és statisztika Informatika BSc, esti tagozat Backhausz Ágnes agnes@cs.elte.hu 2016/2017. tavaszi félév Bevezetés Célok: véletlen folyamatok modellezése; kísérletekb l, felmérésekb

0-49 pont: elégtelen, pont: elégséges, pont: közepes, pont: jó, pont: jeles

Matematika szigorlat, Mérnök informatikus szak I. 2013. jan. 10. Név: Neptun kód: Idő: 180 perc Elm.: 1. f. 2. f. 3. f. 4. f. 5. f. Fel. össz.: Össz.: Oszt.: Az elérhető pontszám 40 (elmélet) + 60 (feladatok)

Matematika szigorlat, Mérnök informatikus szak I. 2013. jan. 10. Név: Neptun kód: Idő: 180 perc Elm.: 1. f. 2. f. 3. f. 4. f. 5. f. Fel. össz.: Össz.: Oszt.: Az elérhető pontszám 40 (elmélet) + 60 (feladatok)

Valószín ségszámítás és statisztika

Valószín ségszámítás és statisztika Informatika BSc, esti tagozat Backhausz Ágnes agnes@math.elte.hu fogadóóra: szerda 10-11 és 13-14, D 3-415 2018/2019. tavaszi félév Bevezetés A valószín ségszámítás

Valószín ségszámítás és statisztika Informatika BSc, esti tagozat Backhausz Ágnes agnes@math.elte.hu fogadóóra: szerda 10-11 és 13-14, D 3-415 2018/2019. tavaszi félév Bevezetés A valószín ségszámítás

Miért fontos számunkra az előző gyakorlaton tárgyalt lineáris algebrai ismeretek

Az november 23-i szeminárium témája Rövid összefoglaló Miért fontos számunkra az előző gyakorlaton tárgyalt lineáris algebrai ismeretek felfrissítése? Tekintsünk ξ 1,..., ξ k valószínűségi változókat,

Az november 23-i szeminárium témája Rövid összefoglaló Miért fontos számunkra az előző gyakorlaton tárgyalt lineáris algebrai ismeretek felfrissítése? Tekintsünk ξ 1,..., ξ k valószínűségi változókat,

Utolsó el adás. Wettl Ferenc BME Algebra Tanszék, Wettl Ferenc (BME) Utolsó el adás / 20

Utolsó el adás / 20") Utolsó el adás Wettl Ferenc BME Algebra Tanszék, http://www.math.bme.hu/~wettl 2013-12-09 Wettl Ferenc (BME) Utolsó el adás 2013-12-09 1 / 20 1 Dierenciálegyenletek megoldhatóságának elmélete 2 Parciális

Utolsó el adás Wettl Ferenc BME Algebra Tanszék, http://www.math.bme.hu/~wettl 2013-12-09 Wettl Ferenc (BME) Utolsó el adás 2013-12-09 1 / 20 1 Dierenciálegyenletek megoldhatóságának elmélete 2 Parciális

Lagrange és Hamilton mechanika

Lagrange és 2010. október 17. Lagrange és Tartalom 1 Variáció Lagrange egyenlet Legendre transzformáció Hamilton egyenletek 2 3 Szimplektikus sokaság Hamilton mez Hamilton és Lagrange egyenletek ekvivalenciája

Lagrange és 2010. október 17. Lagrange és Tartalom 1 Variáció Lagrange egyenlet Legendre transzformáció Hamilton egyenletek 2 3 Szimplektikus sokaság Hamilton mez Hamilton és Lagrange egyenletek ekvivalenciája

GAZDASÁGMATEMATIKA KÖZÉPHALADÓ SZINTEN

GAZDASÁGMATEMATIKA KÖZÉPHALADÓ SZINTEN Készült a TÁMOP-4.1.-08//a/KMR-009-0041 pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék

GAZDASÁGMATEMATIKA KÖZÉPHALADÓ SZINTEN Készült a TÁMOP-4.1.-08//a/KMR-009-0041 pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék

FELVÉTELI VIZSGA, július 21. Írásbeli próba MATEMATIKÁBÓL A. RÉSZ

BABE -BOLYAI TUDOMÁNYEGYETEM, KOLOZSVÁR MATEMATIKA ÉS INFORMATIKA KAR FELVÉTELI VIZSGA, 9. július. Írásbeli próba MATEMATIKÁBÓL FONTOS MEGJEGYZÉS: ) Az A. részben megjelen feleletválasztós feladatok esetén

BABE -BOLYAI TUDOMÁNYEGYETEM, KOLOZSVÁR MATEMATIKA ÉS INFORMATIKA KAR FELVÉTELI VIZSGA, 9. július. Írásbeli próba MATEMATIKÁBÓL FONTOS MEGJEGYZÉS: ) Az A. részben megjelen feleletválasztós feladatok esetén

Jármőtervezés és vizsgálat I. VALÓSZÍNŐSÉGSZÁMÍTÁSI ALAPFOGALMAK Dr. Márialigeti János

BUDAPESTI MŐSZAKI ÉS GAZDASÁGTUDOMÁNYI EGYETEM KÖZLEKEDÉSMÉRNÖKI KAR JÁRMŐELEMEK ÉS HAJTÁSOK TANSZÉK Jármőtervezés és vizsgálat I. VALÓSZÍNŐSÉGSZÁMÍTÁSI ALAPFOGALMAK Dr. Márialigeti János Budapest 2008

BUDAPESTI MŐSZAKI ÉS GAZDASÁGTUDOMÁNYI EGYETEM KÖZLEKEDÉSMÉRNÖKI KAR JÁRMŐELEMEK ÉS HAJTÁSOK TANSZÉK Jármőtervezés és vizsgálat I. VALÓSZÍNŐSÉGSZÁMÍTÁSI ALAPFOGALMAK Dr. Márialigeti János Budapest 2008

matematikai statisztika 2006. október 24.

Valószínűségszámítás és matematikai statisztika 2006. október 24. ii Tartalomjegyzék I. Valószínűségszámítás 1 1. Véletlen jelenségek matematikai modellje 3 1.1. Valószínűségi mező..............................

Valószínűségszámítás és matematikai statisztika 2006. október 24. ii Tartalomjegyzék I. Valószínűségszámítás 1 1. Véletlen jelenségek matematikai modellje 3 1.1. Valószínűségi mező..............................

Függvények július 13. f(x) = 1 x+x 2 f() = 1 ()+() 2 f(f(x)) = 1 (1 x+x 2 )+(1 x+x 2 ) 2 Rendezés után kapjuk, hogy:

= 1 x+x 2 f() = 1 ()+() 2 f(f(x)) = 1 (1 x+x 2 )+(1 x+x 2 ) 2 Rendezés után kapjuk, hogy:") Függvények 015. július 1. 1. Feladat: Határozza meg a következ összetett függvényeket! f(x) = cos x + x g(x) = x f(g(x)) =? g(f(x)) =? Megoldás: Összetett függvény el állításához a küls függvényben a független

Függvények 015. július 1. 1. Feladat: Határozza meg a következ összetett függvényeket! f(x) = cos x + x g(x) = x f(g(x)) =? g(f(x)) =? Megoldás: Összetett függvény el állításához a küls függvényben a független

4. Az A és B események egymást kizáró eseményeknek vagy idegen (diszjunkt)eseményeknek nevezzük, ha AB=O

eseményeknek nevezzük, ha AB=O") 1. Mit nevezünk elemi eseménynek és eseménytérnek? A kísérlet lehetséges kimeneteleit elemi eseményeknek nevezzük. Az adott kísélethez tartozó elemi események halmazát eseménytérnek nevezzük, jele: X 2.

1. Mit nevezünk elemi eseménynek és eseménytérnek? A kísérlet lehetséges kimeneteleit elemi eseményeknek nevezzük. Az adott kísélethez tartozó elemi események halmazát eseménytérnek nevezzük, jele: X 2.

: s s t 2 s t. m m m. e f e f. a a ab a b c. a c b ac. 5. Végezzük el a kijelölt m veleteket a változók lehetséges értékei mellett!

nomosztással a megoldást visszavezethetjük egy alacsonyabb fokú egyenlet megoldására Mivel a 4 6 8 6 egyenletben az együtthatók összege 6 8 6 ezért az egyenletnek gyöke az (mert esetén a kifejezés helyettesítési

nomosztással a megoldást visszavezethetjük egy alacsonyabb fokú egyenlet megoldására Mivel a 4 6 8 6 egyenletben az együtthatók összege 6 8 6 ezért az egyenletnek gyöke az (mert esetén a kifejezés helyettesítési

Matematika A2 vizsga mgeoldása június 4.

Matematika A vizsga mgeoldása 03. június.. (a (3 pont Definiálja az f(x, y függvény határértékét az (x 0, y 0 helyen! Megoldás: Legyen D R, f : D R. Legyen az f(x, y függvény értelmezve az (x 0, y 0 pont

Matematika A vizsga mgeoldása 03. június.. (a (3 pont Definiálja az f(x, y függvény határértékét az (x 0, y 0 helyen! Megoldás: Legyen D R, f : D R. Legyen az f(x, y függvény értelmezve az (x 0, y 0 pont

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

Függvényhatárérték és folytonosság

8. fejezet Függvényhatárérték és folytonosság Valós függvények és szemléltetésük D 8. n-változós valós függvényen (n N + ) olyan f függvényt értünk amelynek értelmezési tartománya (Dom f ) az R n halmaznak

8. fejezet Függvényhatárérték és folytonosság Valós függvények és szemléltetésük D 8. n-változós valós függvényen (n N + ) olyan f függvényt értünk amelynek értelmezési tartománya (Dom f ) az R n halmaznak

valós számot tartalmaz, mert az ilyen részhalmazon nem azonosság.

2. Közönséges differenciálegyenlet megoldása, megoldhatósága Definíció: Az y függvényt a valós számok H halmazán a közönséges differenciálegyenlet megoldásának nevezzük, ha az y = y(x) helyettesítést elvégezve

2. Közönséges differenciálegyenlet megoldása, megoldhatósága Definíció: Az y függvényt a valós számok H halmazán a közönséges differenciálegyenlet megoldásának nevezzük, ha az y = y(x) helyettesítést elvégezve

Mérhetőség, σ-algebrák, Lebesgue Stieltjes-integrál, véletlen változók és eloszlásfüggvényeik

Mérhetőség, σ-algebrák, Lebesgue Stieltjes-integrál, véletlen változók és eloszlásfüggvényeik Az A halmazrendszer σ-algebra az Ω alaphalmazon, ha Ω A; A A A c A; A i A, i N, i N A i A. Az A halmazrendszer

Mérhetőség, σ-algebrák, Lebesgue Stieltjes-integrál, véletlen változók és eloszlásfüggvényeik Az A halmazrendszer σ-algebra az Ω alaphalmazon, ha Ω A; A A A c A; A i A, i N, i N A i A. Az A halmazrendszer

Integrálszámítás. a Matematika A1a-Analízis nevű tárgyhoz november

Integrálszámítás a Matematika Aa-Analízis nevű tárgyhoz 009. november Tartalomjegyzék I. Feladatok 5. A határozatlan integrál (primitív függvények........... 7.. A definíciók egyszerű következményei..................

Integrálszámítás a Matematika Aa-Analízis nevű tárgyhoz 009. november Tartalomjegyzék I. Feladatok 5. A határozatlan integrál (primitív függvények........... 7.. A definíciók egyszerű következményei..................

e (t µ) 2 f (t) = 1 F (t) = 1 Normális eloszlás negyedik centrális momentuma:

2 f (t) = 1 F (t) = 1 Normális eloszlás negyedik centrális momentuma:") Normális eloszlás ξ valószínűségi változó normális eloszlású. ξ N ( µ, σ 2) Paraméterei: µ: várható érték, σ 2 : szórásnégyzet (µ tetszőleges, σ 2 tetszőleges pozitív valós szám) Normális eloszlás sűrűségfüggvénye:

Normális eloszlás ξ valószínűségi változó normális eloszlású. ξ N ( µ, σ 2) Paraméterei: µ: várható érték, σ 2 : szórásnégyzet (µ tetszőleges, σ 2 tetszőleges pozitív valós szám) Normális eloszlás sűrűségfüggvénye:

Dierenciálhatóság. Wettl Ferenc el adása alapján és

205.0.9. és 205.0.26. 205.0.9. és 205.0.26. / Tartalom A dierenciálhatóság fogalma Pontbeli dierenciálhatóság Jobb és bal oldali dierenciálhatóság Folytonosság és dierenciálhatóság Deriváltfüggvény 2 Dierenciálási

205.0.9. és 205.0.26. 205.0.9. és 205.0.26. / Tartalom A dierenciálhatóság fogalma Pontbeli dierenciálhatóság Jobb és bal oldali dierenciálhatóság Folytonosság és dierenciálhatóság Deriváltfüggvény 2 Dierenciálási

Sorozatok és Sorozatok és / 18

Sorozatok 2015.11.30. és 2015.12.02. Sorozatok 2015.11.30. és 2015.12.02. 1 / 18 Tartalom 1 Sorozatok alapfogalmai 2 Sorozatok jellemz i 3 Sorozatok határértéke 4 Konvergencia és korlátosság 5 Cauchy-féle

Sorozatok 2015.11.30. és 2015.12.02. Sorozatok 2015.11.30. és 2015.12.02. 1 / 18 Tartalom 1 Sorozatok alapfogalmai 2 Sorozatok jellemz i 3 Sorozatok határértéke 4 Konvergencia és korlátosság 5 Cauchy-féle

1.9. B - SPLINEOK B - SPLINEOK EGZISZTENCIÁJA. numerikus analízis ii. 34. [ a, b] - n legfeljebb n darab gyöke lehet. = r (m 1) n = r m + n 1

![1.9. B - SPLINEOK B - SPLINEOK EGZISZTENCIÁJA. numerikus analízis ii. 34. [ a, b] - n legfeljebb n darab gyöke lehet. = r (m 1) n = r m + n 1](/thumbs/88/116339870.jpg "1.9. B - SPLINEOK B - SPLINEOK EGZISZTENCIÁJA. numerikus analízis ii. 34. [ a, b] - n legfeljebb n darab gyöke lehet. = r (m 1) n = r m + n 1") numerikus analízis ii 34 Ezért [ a, b] - n legfeljebb n darab gyöke lehet = r (m 1) n = r m + n 1 19 B - SPLINEOK VOLT: Ω n véges felosztás S n (Ω n ) véges dimenziós altér A bázis az úgynevezett egyoldalú

numerikus analízis ii 34 Ezért [ a, b] - n legfeljebb n darab gyöke lehet = r (m 1) n = r m + n 1 19 B - SPLINEOK VOLT: Ω n véges felosztás S n (Ω n ) véges dimenziós altér A bázis az úgynevezett egyoldalú

HALMAZELMÉLET feladatsor 1.

HALMAZELMÉLET feladatsor 1. Egy (H,, ) algebrai struktúra háló, ha (H, ) és (H, ) kommutatív félcsoport, és teljesül az ún. elnyelési tulajdonság: A, B H: A (A B) = A, A (A B) = A. A (H,, ) háló korlátos,

HALMAZELMÉLET feladatsor 1. Egy (H,, ) algebrai struktúra háló, ha (H, ) és (H, ) kommutatív félcsoport, és teljesül az ún. elnyelési tulajdonság: A, B H: A (A B) = A, A (A B) = A. A (H,, ) háló korlátos,

Pénzügyi folyamatok folytonos időben

Pénzügyi folyamatok folytonos időben Kevei Péter 19. február 4. Tartalomjegyzék 1. Martingálok 1.1. Diszkrét időben.......................... 1.1.1. Definíciók, alapvető tulajdonságok............ 1.1..

Pénzügyi folyamatok folytonos időben Kevei Péter 19. február 4. Tartalomjegyzék 1. Martingálok 1.1. Diszkrét időben.......................... 1.1.1. Definíciók, alapvető tulajdonságok............ 1.1..

Feladatok a Gazdasági matematika II. tárgy gyakorlataihoz

Debreceni Egyetem Közgazdaságtudományi Kar Feladatok a Gazdasági matematika II tárgy gyakorlataihoz a megoldásra ajánlott feladatokat jelöli e feladatokat a félév végére megoldottnak tekintjük a nehezebb

Debreceni Egyetem Közgazdaságtudományi Kar Feladatok a Gazdasági matematika II tárgy gyakorlataihoz a megoldásra ajánlott feladatokat jelöli e feladatokat a félév végére megoldottnak tekintjük a nehezebb

Gyakorló feladatok I.

Gyakorló feladatok I. a Matematika Aa Vektorüggvények tárgyhoz (D D5 kurzusok) Összeállította: Szili László Ajánlott irodalmak:. G.B. Thomas, M.D. Weir, J. Hass, F.R. Giordano: Thomas-féle KALKULUS I.,

Gyakorló feladatok I. a Matematika Aa Vektorüggvények tárgyhoz (D D5 kurzusok) Összeállította: Szili László Ajánlott irodalmak:. G.B. Thomas, M.D. Weir, J. Hass, F.R. Giordano: Thomas-féle KALKULUS I.,

Függvények Megoldások

Függvények Megoldások ) Az ábrán egy ; intervallumon értelmezett függvény grafikonja látható. Válassza ki a felsoroltakból a függvény hozzárendelési szabályát! a) x x b) x x + c) x ( x + ) b) Az x függvény

Függvények Megoldások ) Az ábrán egy ; intervallumon értelmezett függvény grafikonja látható. Válassza ki a felsoroltakból a függvény hozzárendelési szabályát! a) x x b) x x + c) x ( x + ) b) Az x függvény

Határozatlan integrál

Határozatlan integrál 205..04. Határozatlan integrál 205..04. / 2 Tartalom Primitív függvény 2 Határozatlan integrál 3 Alapintegrálok 4 Integrálási szabályok 5 Helyettesítéses integrálás 6 Parciális integrálás

Határozatlan integrál 205..04. Határozatlan integrál 205..04. / 2 Tartalom Primitív függvény 2 Határozatlan integrál 3 Alapintegrálok 4 Integrálási szabályok 5 Helyettesítéses integrálás 6 Parciális integrálás

Vektorterek. Wettl Ferenc február 17. Wettl Ferenc Vektorterek február / 27

Vektorterek Wettl Ferenc 2015. február 17. Wettl Ferenc Vektorterek 2015. február 17. 1 / 27 Tartalom 1 Egyenletrendszerek 2 Algebrai struktúrák 3 Vektortér 4 Bázis, dimenzió 5 Valós mátrixok és egyenletrendszerek

Vektorterek Wettl Ferenc 2015. február 17. Wettl Ferenc Vektorterek 2015. február 17. 1 / 27 Tartalom 1 Egyenletrendszerek 2 Algebrai struktúrák 3 Vektortér 4 Bázis, dimenzió 5 Valós mátrixok és egyenletrendszerek

Véletlen fraktálok. Diplomamunka. Témavezet : Írta: Beringer Dorottya. Elekes Márton, egyetemi adjunktus Analízis tanszék.

Véletlen fraktálok Diplomamunka Írta: Beringer Dorottya Matematikus szak Témavezet : Elekes Márton, egyetemi adjunktus Analízis tanszék Eötvös Loránd Tudományegyetem Természettudományi Kar 2011 Tartalomjegyzék

Véletlen fraktálok Diplomamunka Írta: Beringer Dorottya Matematikus szak Témavezet : Elekes Márton, egyetemi adjunktus Analízis tanszék Eötvös Loránd Tudományegyetem Természettudományi Kar 2011 Tartalomjegyzék

Optimalizálás alapfeladata Legmeredekebb lejtő Lagrange függvény Log-barrier módszer Büntetőfüggvény módszer 2017/