|

|

|

- Nóra Szabóné

- 9 évvel ezelőtt

- Látták:

Átírás

1 Antal Zoltán MSB Fejlesztési Tanácsadó Zrt.

2 Amiről biztosan szó lesz Üzleti tervezés lépései A pénzügyi tervezés szerepe Elemzési technikák, módszerek A cash-flow fajtái, felépítése Példák Eredménykimutatás, Mérleg szerepe, felépítése Mutatószámok a pénzügyi terv értékelése

3 "A rossz terv az, amin nem lehet változtatni." Az üzleti terv felépítése 1.) Vezetői összefoglaló 2.) A vállalkozás általános bemutatása 3.) Marketing Terv 4.) Működési terv 5.) Vezetőség és szervezeti felépítés 6.) Pénzügyi terv

Működési terv 5.) Vezetőség és szervezeti felépítés 6.")

4 A pénzügyi tervezés fontossága A vállalkozások gazdálkodásának egyik legfontosabb elemzési területe a pénzügyi helyzet vizsgálata. A vállalkozás vezetése éppúgy érdekelt a pénzügyi helyzet naprakész ismeretében, mint a piac külső szereplői, a hitelezők, a szállítók, a befektetők stb. A vállalkozás pénzügyi helyzetének megítélése során az elemzés három-négy fő irányt érint: a hosszú lejáratú fizető- és hitelképesség - az adósságállomány, a rövid lejáratú fizető- és hitelképesség - a likviditás, a pénzáramok - a cash flow Megtérülési mutatók számítása

5 Pénzügyi terv alkalmazhatósága Belső használat Pályázatok Hitelkérelmek Egyéb

6 Pénzügyi tervezés lépései Alapelvek: Lehető legkisebb részekre bontás Minden felmerülő reális költség és bevétel figyelembe vétele Külső és belső környezet figyelembe vétele Megközelítési lehetőségek: Bevétel-húzott tervezés Költség alapú tervezés Vegyes megközelítés

7 Pénzügyi tervezés lépései Időtáv meghatározása -3 vs. 5 vs. 10 éves tervezés Makro- és nemzetgazdasági mutatók rögzítése, meghatározása A választott megközelítés szerinti oldal alapadatainak tervezése Költség-vagy bevételi oldal rögzítése A másik oldal tervezése Cash-flow formába öntése Eredménykimutatás, Mérleg készítés Számviteli dokumentumok értékelése

8 Cash-flow definíciók A cash flow-általánosan elfogadott értelmezés szerint - nem más, mint pénzforrások képződésének és felhasználásának folyamata egy meghatározott időszak alatt. cash flow = cash in-flow - cash out-flow, A cash flow a statikus költségvetéssel szemben dinamikájában vizsgálja a pénzügyeket

9 Cash-flow definíciók/2 A Cash Flow olyan pénzbevételeket előidéző hozamokat és pénzkiadást jelentő ráfordítások különbségét bemutató levezetés, amely alkalmas a vállalkozás készpénz kitermelő képességének becslésére, ütemezésére. A Cash Flow kimutatás bemutatja honnan származik a pénz, keletkezésének forrását és azt, hogy mire került felhasználásra.

10 A cash flow-kimutat kimutatás hasznosítása sa A vállalkozás vezetői részére számszerűsítve láthatja korábbi döntései következményeit és a döntések hatását a pénzeszközök állományára. működés bevételei fedezetet biztosítanak-e a belső tőkeigényre Osztalékpolitika a mértékének meghatározását segíti A hitelezők és befektetők részére vállalkozás kötelezettségteljesítési és osztalékfizetési képességét mutatja jelzi a vállalkozás külső finanszírozási források bevonására vonatkozó igényét. A vizsgált időszak befektetési, illetve pénzügyi tevékenysége, műveletei milyen hatást gyakoroltak a vállalkozás cash flow-jára.

11 Veszteséges sokáig lehetsz, fizetésképtelen kevésbé A mindenkori fizetőképesség Létkérdés Ezt amennyire lehet előrelátni És tervezni kell A tervezés egyik napi célja a finanszírozási hiányok és pótlásuk megállapítása és a finanszírozás időben történő biztosítása

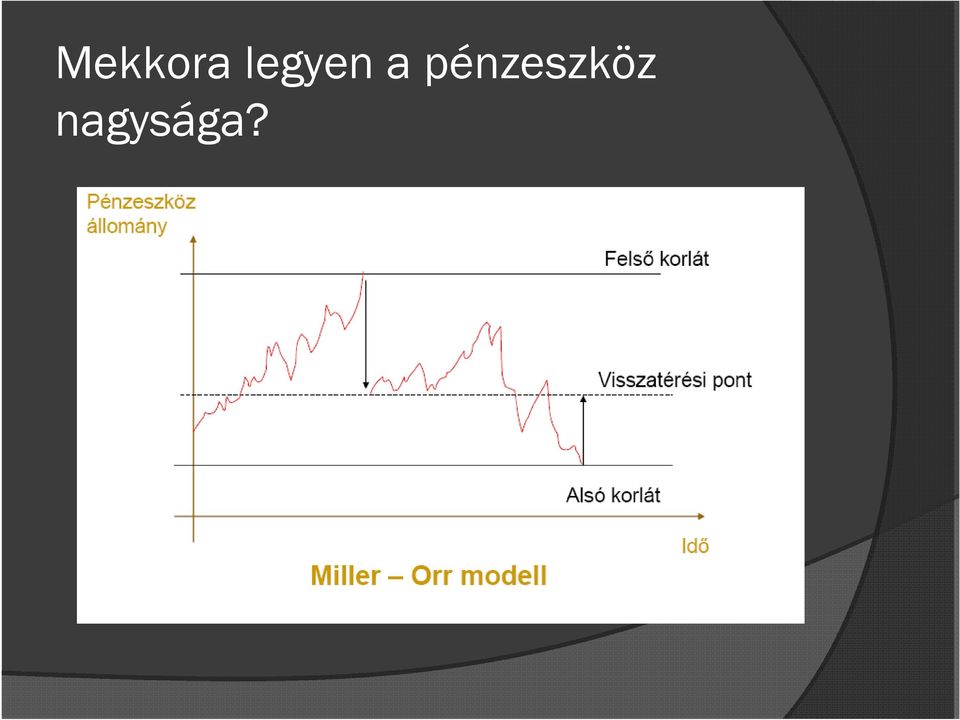

12 Mekkora legyen a pénzeszköz nagysága?

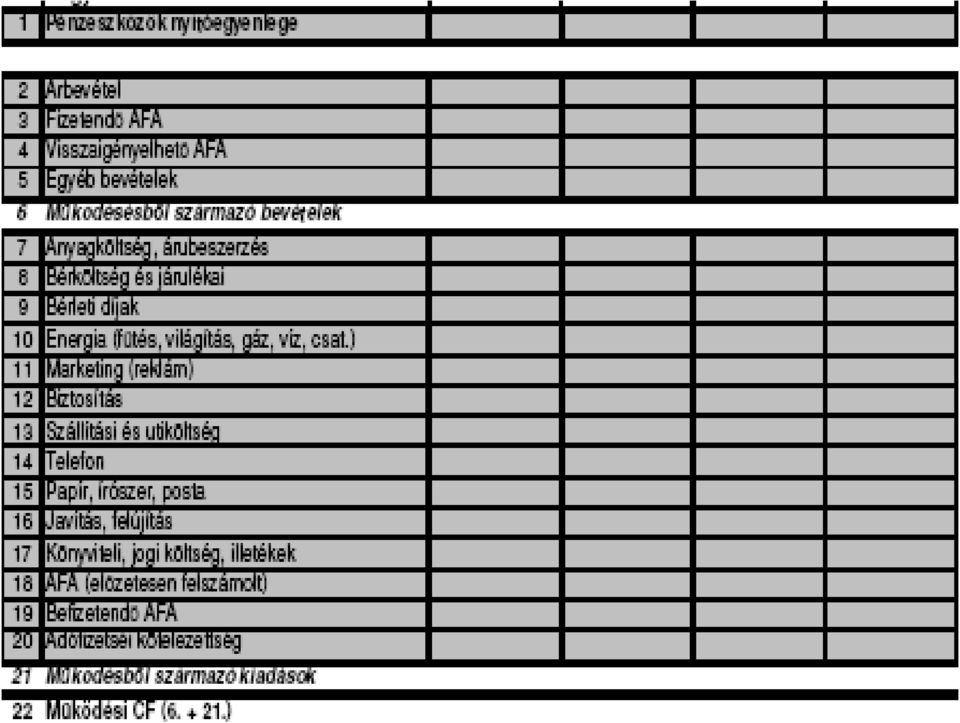

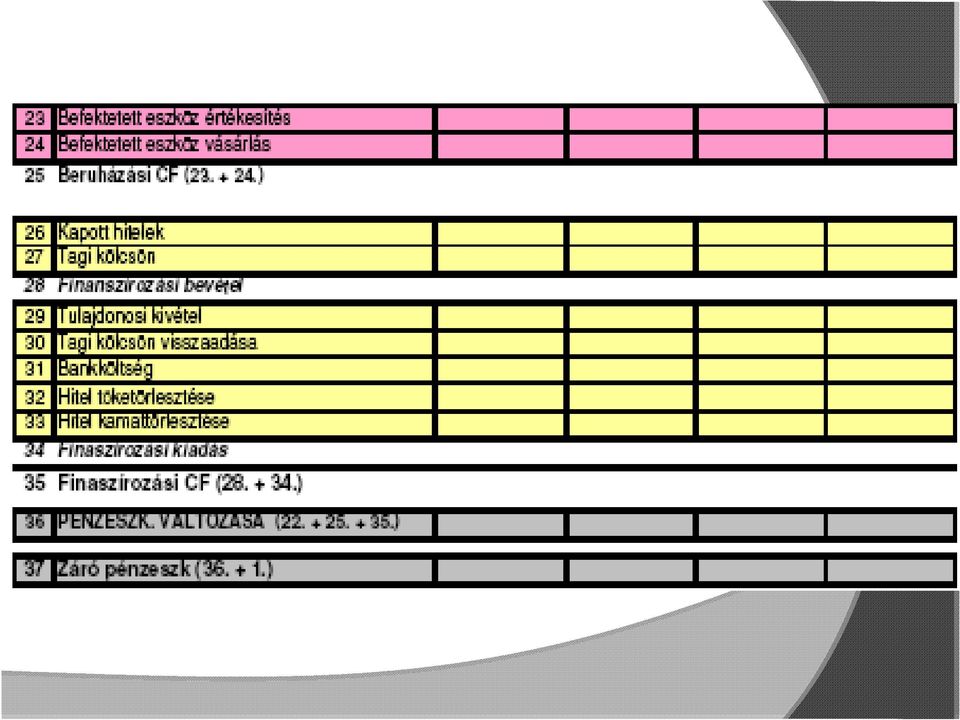

13 Cash-flow készítés - elméletben A többé-kevésbé azonos kategorizálás szerint a vállalkozás gazdálkodását a operatív működési (üzleti) tevékenysége, befektetési (beruházási) tevékenysége és pénzügyi (finanszírozási) tevékenysége Alkotja.

tevékenysége és pénzügyi (finanszírozási)")

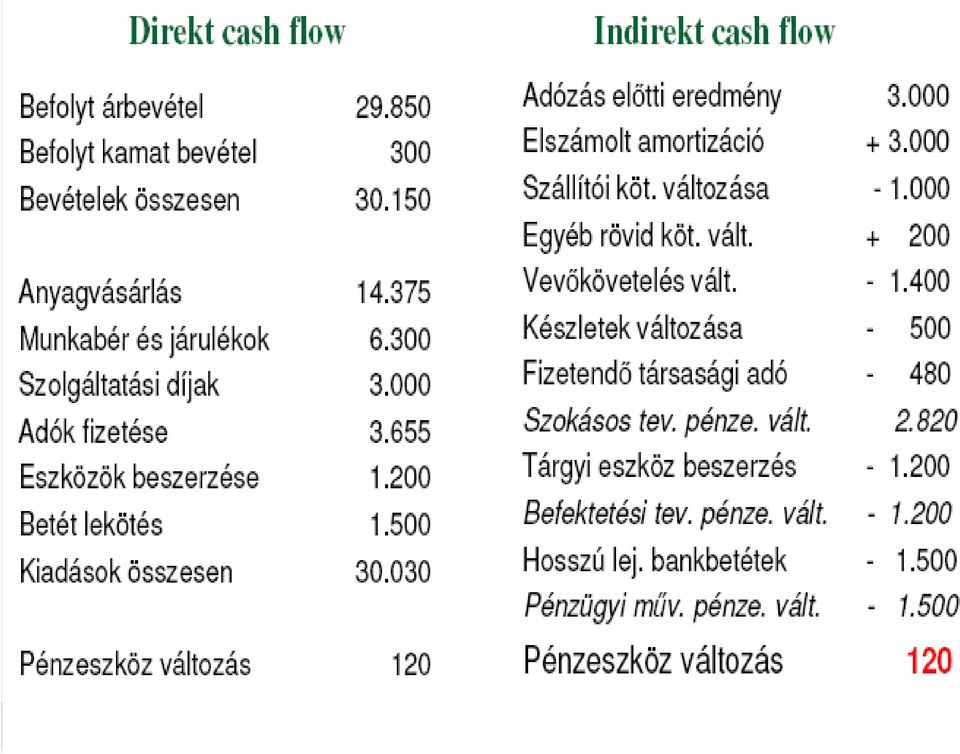

14 Cash-flow készítés - elméletben Direkt módszer A módszer alkalmazása során az eladásokból származó pénzbeáramlásból levonjuk mindazon üzleti ráfordításokat (és csak azokat), amelyek a pénzállományt csökkentik. Indirekt módszer Lényege, hogy a kiindulási alapnak valamely számviteli eredmény-kategóriát tekintjük, amit korrigálunk azokkal a tételekkel, amelyek az eredmény nagyságát ugyan befolyásolják, de nem járnak pénzmozgással.

15

16

17

18

19 A gyakorlatban Az első egy részletes költségvetés készítése, amelynek során összesítjük a termék vagy szolgáltatás értékesítéséből származó tervezett bevételt és figyelembe besszük az összes felmerülő költséget, megtervezzük a vállalat eredményességét. A másik fontos feladat, elkészíteni a pénzbeáramlásának és kiáramlásának tervét, a cash flow - t.

20 Példák Kávéház Hotel Internetes vállalkozás

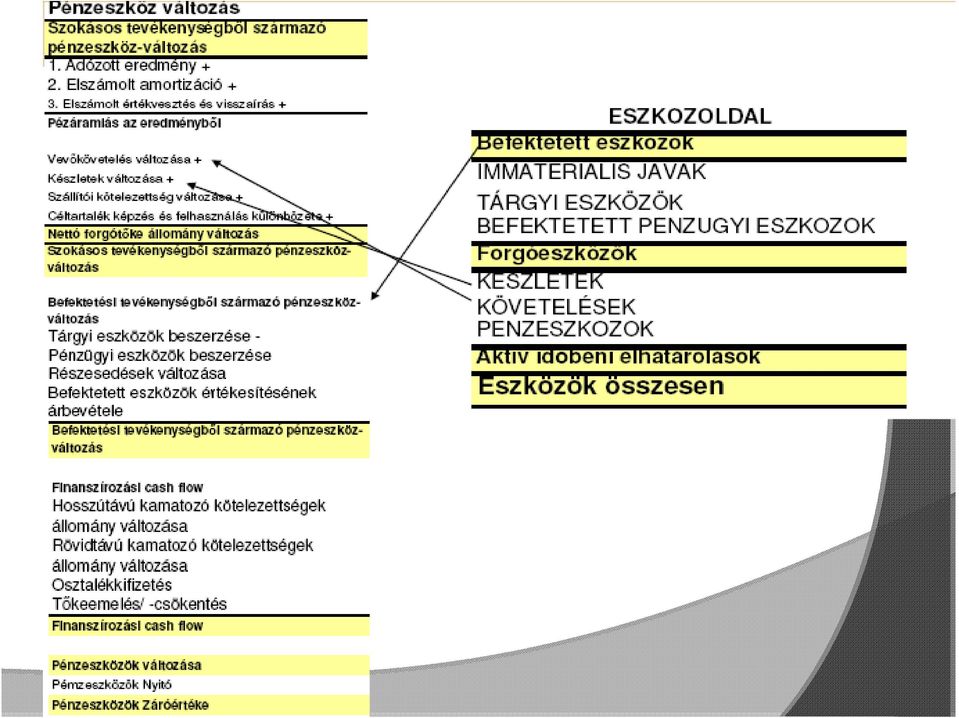

21 Mit mutat meg a CF kimutatás, hogyan kapcsolódik a többi kimutatáshoz 1. Időszak alatti pénzeszköz állomány változását, és 2. A mérlegben mutatkozó pénzeszköz állomány változását magyarázza. 3. Az eredménykimutatás valamely eredmény kategóriájából indul ki

22 Mérleg A mérleg olyan számviteli okmány, amely az eszközöket és forrásokat, adott időpontra vonatkozóan, megfelelően értékelve, pénzértékben összesítve, előírt struktúrában tartalmazza.

23

24 Eredménykimutatás Az eredménykimutatás adott időszakra vonatkozóan, összevontan és pénzértékben kifejezve tartalmazza a vállalkozás bevételeit és ráfordításait a vállalkozásnál maradó időszaki eredmény (mérleg szerint időszaki szerinti eredmény) meghatározásának céljából. Az eredménykimutatás összeállításának és elemzésének célja a vállalkozás jövedelmi helyzetéről és annak változásáról való tájékoztatás, illetve tájékozódás. *

25 S. Megnevezés 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele 03. Saját termelésű készletek állományváltozása 04. Saját előállítású eszközök aktivált érléke II. III. Aktivált saját teljesítmények értéke Egyéb bevételek 05. Anyagköltség 06. Igénybe vett szolgáltatások értéke 07. Egyéb szolgáltatások értéke 08. Eladott áruk beszerzési értéke 09. Eladott (közvetített) szolgáltatások értéke IV. Anyagjellegű ráfordítások értéke 10. Bérköltség 11. Személyi jellegű egyéb kifizetések 12. Bérjárulékok V. Személyi jellegű ráfordítások VI. VII. Értékcsökkenési leírás Egyéb ráfordítások A. Üzemi (üzleti) tevékenységek eredménye

26 13. Kapott osztalék, részesedés 14. Részesedések értékesítésének árf.nyeresége 15. Bef.pü-i esz. Kamatai, árfolyamnyeresége 16. Egyéb kapott kamatok és kamatjell. bevételek 17. Pénzügyi műveletek egyéb bevételei VIII. Pénzügyi műveletek bevételei 18. Bef.pü-i esz. Árfolyamvesztesége 19. Fizetendő kamatok és kamatjell.ráfordítások 20. Részesedések, ép, bankbetétek értékvesztése 21. Pénzügyi műveletek egyéb ráfordításai IX. Pénzügyi műveletek ráfordításai B. Pénzügyi műveletek eredménye C. Szokásos vállalkozói eredmény X. Rendkívüli bevételek XI. Rendkívüli ráfordítások D. Rendkívüli eredmény E. Adózás előtti eredmény XII. Adófizetési kötelezettség F. Adózott eredmény 22. Eredménytartalék igénybevétele 23. Jóváhagyott osztalék, részesedés G. Mérleg szerinti eredmény

27 Mutatószámok, ráták Likviditási mutatók Forgótőke: Forgóeszközök Források Likviditás III.:Forgóeszközök és rövid lejáratú kötelezettségek aránya Forgóeszközök aránya: Forgóeszközök az eszközök hányadában Adósság és hitelképesség: Tulajdonosi arány:befektetett pénzügyi eszközök / összes forrással Adósságráta: Összes kötelezettség / források

28 Mutatók, ráták/2 Profitabilitási mutatók Nettó profithányad: Adózott eredmény / értékesítés nettó árbevétele Osztalékfizetési ráta: az értékesítés nettó árbevételére jutó osztalék Profitvisszatérítési ráta: 1- osztalékfizetési ráta

29 Mutatók, ráták /3 Jövedelmezőségi mutatók Árbevétel arányos eredmény: Értékesítés nettó árbevételére jutó adózás előtti eredmény Eszközarányos megtérülés (ROA): Összes eszközre jutó adózott eredmény Saját tőke arányos megtérülés(roe): Saját tőkére jutó adózott eredmény

30 A pénzügyi tervezés tízparancsolata Csak reális piaci célokra építsd a pénzügyi terveid Ne akarj a reálisnál hosszabb időhorizontra tervezni Vedd figyelembe a vevői tulajdonosi vezetői banki - alkalmazotti környezeti érdekeket Óvatos hitelpolitikát folytass Ne bízz túlságosan a bankodban, hitelezőidben A saját tőkére építs Minden erőddel tartsd fenn likviditásodat Csak értékes és magas likviditási potenciálú eszközbe fektess, és bánj óvatosan a befektetésekkel Az alaptevékenység pénzügyi egyensúlya a fő Folyamatosan mérd és értékeld helyzeted, s ha kell, változtasd terveid, de ne menekülj egyikből a másikba

31 Köszönöm a figyelmet! Elérhetőség: antal.zoltan@msb.hu

A vállalkozások tevékenységének komplex elemzése

Dr. Bíró Tibor Kresalek Péter Dr. Pucsek József Dr. Sztanó Imre A vállalkozások tevékenységének komplex elemzése Dr. Bíró Tibor Kresalek Péter Dr. Pucsek József Dr. Sztanó Imre A vállalkozások tevékenységének

Dr. Bíró Tibor Kresalek Péter Dr. Pucsek József Dr. Sztanó Imre A vállalkozások tevékenységének komplex elemzése Dr. Bíró Tibor Kresalek Péter Dr. Pucsek József Dr. Sztanó Imre A vállalkozások tevékenységének

Hasonlítsa össze a Kft-t és a Bt-t, mint vállalkozási formát! Melyiket, milyen esetben érdemes létrehozni?

Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség, Tőke (befektetés), Vállalkozói készség vállalkozó, Kockázatvállalás, Reális üzleti terv Hasonlítsa össze a Kft-t és a Bt-t,

Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség, Tőke (befektetés), Vállalkozói készség vállalkozó, Kockázatvállalás, Reális üzleti terv Hasonlítsa össze a Kft-t és a Bt-t,

Számvitel: A vállalkozás működését vagyoni, pénzügyi, jövedelmezőségi helyzetét rögzítő és bemutató elszámolási rendszer.

Bevezetés Mi a számvitel? = információnyújtás Külső: partnerek, vevők, szállítók, állam, NAV adóhatóság, hitelezők, tőzsdei befektetők Belső: menedzsment vállalat irányítói, alkalmazottak, szakszervezet

Bevezetés Mi a számvitel? = információnyújtás Külső: partnerek, vevők, szállítók, állam, NAV adóhatóság, hitelezők, tőzsdei befektetők Belső: menedzsment vállalat irányítói, alkalmazottak, szakszervezet

Ingatlanvagyon értékelés

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához

Szocio-Produkt Kft 3526. Miskolc, Blaskovics u. 22. Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához 1 A. Általános kiegészítések 1. A társaság bemutatása Alakulása 1994. december 01. Tevékenység

Szocio-Produkt Kft 3526. Miskolc, Blaskovics u. 22. Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához 1 A. Általános kiegészítések 1. A társaság bemutatása Alakulása 1994. december 01. Tevékenység

Éves beszámoló mérlege - "A"

Adószám: Cégbíróság: Cégjegyzék szám: 11108944-2-51 Fejér Megyei Cégbíróság 07-09-003060 Annamajori Mezőgazdasági és Kereskedelmi Korlátolt Felelősségű Társaság 2471 Baracska, Annamajor utca 1 Éves beszámoló

Adószám: Cégbíróság: Cégjegyzék szám: 11108944-2-51 Fejér Megyei Cégbíróság 07-09-003060 Annamajori Mezőgazdasági és Kereskedelmi Korlátolt Felelősségű Társaság 2471 Baracska, Annamajor utca 1 Éves beszámoló

CIMBORA NYPT ÉVES BESZÁMOLÓ EREDMÉNY- KIMUTATÁS 2011.01.01.-2011.12.31.

CIMBORA NYPT 2011.01.01.-2011.12.31. ÉVES BESZÁMOLÓ EREDMÉNY- KIMUTATÁS 73OA Eredménykimutatás - Pénztár működési tevékenysége eltéré sek felülvizsgá lt eltéré sek (+/- ) felülvizsgá lt 1 2 3 4 5 6 7 c

CIMBORA NYPT 2011.01.01.-2011.12.31. ÉVES BESZÁMOLÓ EREDMÉNY- KIMUTATÁS 73OA Eredménykimutatás - Pénztár működési tevékenysége eltéré sek felülvizsgá lt eltéré sek (+/- ) felülvizsgá lt 1 2 3 4 5 6 7 c

DEBRECENI EGYETEM Informatikai Kar. Egy konkrét vállalat pénzügyi elemzése

DEBRECENI EGYETEM Informatikai Kar Egy konkrét vállalat pénzügyi elemzése Témavezető: Dr. Hernádi László egyetemi adjunktus Készítette: Nagy Zsanett Beatrix gazdaságinformatikus Debrecen 2010 Tartalomjegyzék

DEBRECENI EGYETEM Informatikai Kar Egy konkrét vállalat pénzügyi elemzése Témavezető: Dr. Hernádi László egyetemi adjunktus Készítette: Nagy Zsanett Beatrix gazdaságinformatikus Debrecen 2010 Tartalomjegyzék

TARJÁNHŐ Szolgáltató- Elosztó Kft.

TARJÁNHŐ Szolgáltató- Elosztó Kft. Adószám: 11202309-2-12 Cégjegyzékszám: Nm-i Cégbíróság 12-09001857 Bank: KSH Bank: 10400786-07804544-0000000 Salgótarján Megyei Jogú Város K ö z g y ű l é s e 3100 Salgótarján,

TARJÁNHŐ Szolgáltató- Elosztó Kft. Adószám: 11202309-2-12 Cégjegyzékszám: Nm-i Cégbíróság 12-09001857 Bank: KSH Bank: 10400786-07804544-0000000 Salgótarján Megyei Jogú Város K ö z g y ű l é s e 3100 Salgótarján,

Egyszerősített éves beszámoló 2011. december 31.

18084874-6920-599-01 Statisztikai számjel 01-09-920128 Cégjegyzék száma Hitelintézeti Felszámoló Nonprofit Kft 1071 Budapest Damjanich u 11-15. Egyszerősített éves beszámoló 2011. december 31. Keltezés:

18084874-6920-599-01 Statisztikai számjel 01-09-920128 Cégjegyzék száma Hitelintézeti Felszámoló Nonprofit Kft 1071 Budapest Damjanich u 11-15. Egyszerősített éves beszámoló 2011. december 31. Keltezés:

Bookline.hu Nyilvánosan Működő Részvénytársaság. Független Könyvvizsgálói Jelentés és Éves beszámoló. 2008. december 31.

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Schneider Gyula ügyvezet igazgató

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

- ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) A Pénzügyi Szervezetek Állami Felügyelete tölti ki!

A Pénzügyi Szervezetek Állami Felügyelete tölti ki!") 73O PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási id : 2 6 0 1 0 1 -tól (év / hónap / nap) 2 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 7 0 4 1

73O PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási id : 2 6 0 1 0 1 -tól (év / hónap / nap) 2 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2 7 0 4 1

Adatok: ezer Ft.ban. El z évi felülvizsgált beszámoló záró adatai. Tárgyévi beszámoló záró adatai MÉRLEG-FORRÁSOK

A 200.06.0-ai nappal átalakuló jogutód AEGON Magyarország Önkéntes és Magánnyugdíjpénztár önkéntes ágazatának 200. évi gazdálkodásáról közzétett adatok MÉRLEG-ESZKÖZÖK Adatok: ezer Ft.ban MÉRLEG-FORRÁSOK

A 200.06.0-ai nappal átalakuló jogutód AEGON Magyarország Önkéntes és Magánnyugdíjpénztár önkéntes ágazatának 200. évi gazdálkodásáról közzétett adatok MÉRLEG-ESZKÖZÖK Adatok: ezer Ft.ban MÉRLEG-FORRÁSOK

Féléves jelentés Diákhitel Központ Zrt. 2015. A Diákhitel Központ Zrt. 2015. I. félévi Féléves jelentése

A Diákhitel Központ Zrt. 2015. I. félévi Féléves jelentése A tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) 54. (6) bekezdés b) pontja értelmében a Diákhitel Központ Zártkörűen Működő Részvénytársaságnak

A Diákhitel Központ Zrt. 2015. I. félévi Féléves jelentése A tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) 54. (6) bekezdés b) pontja értelmében a Diákhitel Központ Zártkörűen Működő Részvénytársaságnak

A számvitel feladatai. Ingatlanvagyon értékelésrtékel. Számviteli információs rendszerének felépítése. Nem nevesített alapelvek. Számviteli alapelvek

A számvitel feladatai Ingatlanvagyon értékelésrtékel Számviteli alapismeretek 1) Tájékoztatás Belsı felhasználók tájékoztatása:» Menedzserek tájékoztatása,» Tulajdonosok tájékoztatása,» Dolgozók tájékoztatása,

A számvitel feladatai Ingatlanvagyon értékelésrtékel Számviteli alapismeretek 1) Tájékoztatás Belsı felhasználók tájékoztatása:» Menedzserek tájékoztatása,» Tulajdonosok tájékoztatása,» Dolgozók tájékoztatása,

ÜZLETI TERVEZÉS, ÜZLETI TERV KÉSZÍTÉS ALAPJAI, ÜZLETI TERV FELÉPÍTÉSE. Előadó Dr. Szücs Tamás

ÜZLETI TERVEZÉS, ÜZLETI TERV KÉSZÍTÉS ALAPJAI, ÜZLETI TERV FELÉPÍTÉSE Előadó Dr. Szücs Tamás A tervezés s követelmk vetelményei Az üzleti tervnek - pályázatok esetében is - 3 fő kritériumot kell teljesítenie:

ÜZLETI TERVEZÉS, ÜZLETI TERV KÉSZÍTÉS ALAPJAI, ÜZLETI TERV FELÉPÍTÉSE Előadó Dr. Szücs Tamás A tervezés s követelmk vetelményei Az üzleti tervnek - pályázatok esetében is - 3 fő kritériumot kell teljesítenie:

Éves beszámoló 2011. december 31.

Éves beszámoló 2011. december 31. TIGÁZ GEPA Korlátolt Felelősségű Társaság Társaság székhelye: Hajdúszoboszló, Rákóczi u. 184. TARTALOM / TIGÁZ GEPA KFT. 2011. ÉVES BESZÁMOLÓ Jelentések és éves beszámoló

Éves beszámoló 2011. december 31. TIGÁZ GEPA Korlátolt Felelősségű Társaság Társaság székhelye: Hajdúszoboszló, Rákóczi u. 184. TARTALOM / TIGÁZ GEPA KFT. 2011. ÉVES BESZÁMOLÓ Jelentések és éves beszámoló

ÉVES BESZÁMOLÓ. AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 0 1-0 9-4 6 8 0 4 3

1 2 1 3 5 0 1 3 7 4 1 2 1 1 3 0 1 Statisztikai számjel 0 1-0 9-4 6 8 0 4 3 Cégjegyzék száma AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 1144. Budapest, Szentmihályi út 26/C a vállalkozás

1 2 1 3 5 0 1 3 7 4 1 2 1 1 3 0 1 Statisztikai számjel 0 1-0 9-4 6 8 0 4 3 Cégjegyzék száma AKCEPT Könyvvizsgáló és Számviteli Kft. a vállalkozás megnevezése 1144. Budapest, Szentmihályi út 26/C a vállalkozás

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben a Szárföld Község Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben a Szárföld Község Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Értékelés Összesen: 100 pont 100% = 100 pont A VIZSGAFELADAT MEGOLDÁSÁRA JAVASOLT %-OS EREDMÉNY: EBBEN A VIZSGARÉSZBEN A VIZSGAFELADAT ARÁNYA 100%.

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Átviteli Rendszerirányító Zártkörűen Működő Részvénytársaság

Sorsz. 1 2 5 5 0 7 5 3-3 5 1 2-1 1 4-0 1 Statisztikai számjel 0 1-1 0-0 4 4 4 7 0 Cégjegyzék száma 2014. december 31. MAVIR Magyar Villamosenergia-ipari MÉRLEG Eszközök (aktívák) Átviteli Rendszerirányító

Sorsz. 1 2 5 5 0 7 5 3-3 5 1 2-1 1 4-0 1 Statisztikai számjel 0 1-1 0-0 4 4 4 7 0 Cégjegyzék száma 2014. december 31. MAVIR Magyar Villamosenergia-ipari MÉRLEG Eszközök (aktívák) Átviteli Rendszerirányító

73MA Eredménykimutatás - Pénztár mőködési tevékenysége Nagyságrend: ezer forint Elızı évi felülvizsgált beszámoló záró

73MA Eredménykimutatás - Pénztár mőködési tevékenysége Elızı évi felülvizsgált beszámoló záró Tárgyévi felülvizsgált beszámoló záró Elızı évi beszámoló záró Megállapított eltérések (+/-) Tárgyévi beszámoló

73MA Eredménykimutatás - Pénztár mőködési tevékenysége Elızı évi felülvizsgált beszámoló záró Tárgyévi felülvizsgált beszámoló záró Elızı évi beszámoló záró Megállapított eltérések (+/-) Tárgyévi beszámoló

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2015. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2015. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2015. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2015. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Budapesti Gazdasági Egyetem Pénzügyi és Számviteli Kar ZÁRÓVIZSGA TÉMAKÖRÖK PÉNZÜGY SZÁMVITEL SZAK SZÁMVITEL SZAKIRÁNY SZÁMVITEL ELEMZÉS TÁRGYKÖR

Budapesti Gazdasági Egyetem Pénzügyi és Számviteli Kar ZÁRÓVIZSGA TÉMAKÖRÖK PÉNZÜGY SZÁMVITEL SZAK SZÁMVITEL SZAKIRÁNY SZÁMVITEL ELEMZÉS TÁRGYKÖR Összeállította: dr. Pucsek József Dr. Siklósi Ágnes Dr.

Budapesti Gazdasági Egyetem Pénzügyi és Számviteli Kar ZÁRÓVIZSGA TÉMAKÖRÖK PÉNZÜGY SZÁMVITEL SZAK SZÁMVITEL SZAKIRÁNY SZÁMVITEL ELEMZÉS TÁRGYKÖR Összeállította: dr. Pucsek József Dr. Siklósi Ágnes Dr.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

GYÓGYÍR XI. NONPROFIT Kft. 1117 Budapest, Fehérvári út 12. Központ: +36-1-279 2100 titkárság: +36-1- 279 2180 fax: +36-1-279 2176 e-mail:

Statisztikai számjel: 21814097-8621-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Kft. Kiegészítő melléklet Budapest, 2012. április 24. P.H... dr. Kóti Tamás ügyvezető igazgató

Statisztikai számjel: 21814097-8621-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Kft. Kiegészítő melléklet Budapest, 2012. április 24. P.H... dr. Kóti Tamás ügyvezető igazgató

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

II. Bevallott idıszak év hó naptól év hó napig.

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2015 évben kezdıdı adóévben a Barcs Város Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2015 évben kezdıdı adóévben a Barcs Város Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl

M E G H Í V Ó. 2015. április 20-án 14 órakor. kezdődő ülésére a Városháza üléstermébe.

Gyomaendrőd Város Képviselő-testülete Városfenntartó, Környezetvédelmi és Mezőgazdasági Bizottságának Elnöke 5500 Gyomaendrőd, Selyem u. 124. Tel./Fax: (66) 386-122 (66) 581-232 Web site: www.gyomaendrod.hu

Gyomaendrőd Város Képviselő-testülete Városfenntartó, Környezetvédelmi és Mezőgazdasági Bizottságának Elnöke 5500 Gyomaendrőd, Selyem u. 124. Tel./Fax: (66) 386-122 (66) 581-232 Web site: www.gyomaendrod.hu

BEVALLÁS FİLAP. a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

1 BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén FİLAP 2014. évben kezdıdı adóévben a/az OZORA önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl

1 BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén FİLAP 2014. évben kezdıdı adóévben a/az OZORA önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl

PÉNZÜGYI ÉS KIEGÉSZÍTŐ PÉNZÜGYI SZOLGÁLTATÁSOKRA VONATKOZÓ ÁLTALÁNOS ÜZLETSZABÁLYZATA

A B3 TAKARÉK SZÖVETKEZET PÉNZÜGYI ÉS KIEGÉSZÍTŐ PÉNZÜGYI SZOLGÁLTATÁSOKRA VONATKOZÓ ÁLTALÁNOS ÜZLETSZABÁLYZATA HATÁLYOS: 2016. március 21. napjától 1 ÁLTALÁNOS SZABÁLYOK 1. ALAPADATOK, ALAPFOGALMAK, ÉRTELMEZŐ

A B3 TAKARÉK SZÖVETKEZET PÉNZÜGYI ÉS KIEGÉSZÍTŐ PÉNZÜGYI SZOLGÁLTATÁSOKRA VONATKOZÓ ÁLTALÁNOS ÜZLETSZABÁLYZATA HATÁLYOS: 2016. március 21. napjától 1 ÁLTALÁNOS SZABÁLYOK 1. ALAPADATOK, ALAPFOGALMAK, ÉRTELMEZŐ

Kölcsönszerződés ingatlan jelzálogjoggal biztosított, fogyasztóknak, lakáscélú hitel kiváltására nyújtott kölcsönhöz

Hiteliktatószám: Kölcsönszerződés ingatlan jelzálogjoggal biztosított, fogyasztóknak, lakáscélú hitel kiváltására nyújtott kölcsönhöz A szerződő felek, egyrészről: Örkényi Takarékszövetkezet székhelye:

Hiteliktatószám: Kölcsönszerződés ingatlan jelzálogjoggal biztosított, fogyasztóknak, lakáscélú hitel kiváltására nyújtott kölcsönhöz A szerződő felek, egyrészről: Örkényi Takarékszövetkezet székhelye:

Energiaipar: a jég hátán is megél?

OTDK-dolgozat 2015 Energiaipar: a jég hátán is megél? A szektor kereskedelmi engedélyes vállalkozásainak beszámolóelemzése az elmúlt évek tükrében Energy industry: can he always make do? The recent year

OTDK-dolgozat 2015 Energiaipar: a jég hátán is megél? A szektor kereskedelmi engedélyes vállalkozásainak beszámolóelemzése az elmúlt évek tükrében Energy industry: can he always make do? The recent year

ÉVES BESZÁMOLÓ 2015.

FEGYVERNEK ÉS VIDÉKE KÖRZETI TAKARÉKSZÖVETKEZET 5231 Fegyvernek Szent Erzsébet út 138. Internet: www.fegyvernektksz.hu Cg.: 16-02-001554 ÉVES BESZÁMOLÓ 2015. Mérleg Eredmény-kimutatás Kiegészítő melléklet...

FEGYVERNEK ÉS VIDÉKE KÖRZETI TAKARÉKSZÖVETKEZET 5231 Fegyvernek Szent Erzsébet út 138. Internet: www.fegyvernektksz.hu Cg.: 16-02-001554 ÉVES BESZÁMOLÓ 2015. Mérleg Eredmény-kimutatás Kiegészítő melléklet...

TETTYE FORRÁSHÁZ Pécsi Városi Viziközm Üzemeltetési Zártkören Mköd Részvénytársaság beszámolójának kiegészít melléklete 2013. 01. 01-2013. 12. 31. üzleti évrl ------------------------------- Sándor Zsolt

TETTYE FORRÁSHÁZ Pécsi Városi Viziközm Üzemeltetési Zártkören Mköd Részvénytársaság beszámolójának kiegészít melléklete 2013. 01. 01-2013. 12. 31. üzleti évrl ------------------------------- Sándor Zsolt

Mikrogazdálkodói egyszerűsített éves beszámoló

Mikrogazdálkodói egyszerűsített éves beszámoló ELEKTRONIKUS ŰRLAP Cég neve: Cégjegyzékszáma: Székhelye: 6721 Szeged Sóhordó utca 18 Adószáma: 18464410-2-06 KSH jelzőszáma: 18464410691013106 Beszámoló aláírására

Mikrogazdálkodói egyszerűsített éves beszámoló ELEKTRONIKUS ŰRLAP Cég neve: Cégjegyzékszáma: Székhelye: 6721 Szeged Sóhordó utca 18 Adószáma: 18464410-2-06 KSH jelzőszáma: 18464410691013106 Beszámoló aláírására

FIZETÉSI SZÁMLA KERETSZERZŐDÉS

DUNAFÖLDVÁR ÉS VIDÉKE TAKARÉKSZÖVETKEZET Székhelye: Dunaföldvár Fehérvári u. 4. Cégjegyzékszáma: 17-02-000615, PSZÁF tevékenységi engedély száma: E-I. 543/2006 Levélcím: 7020 Dunaföldvár Pf.:20 Tel:75/541-510

DUNAFÖLDVÁR ÉS VIDÉKE TAKARÉKSZÖVETKEZET Székhelye: Dunaföldvár Fehérvári u. 4. Cégjegyzékszáma: 17-02-000615, PSZÁF tevékenységi engedély száma: E-I. 543/2006 Levélcím: 7020 Dunaföldvár Pf.:20 Tel:75/541-510

ÉVES BESZÁMOLÓ 2013.

Hévíz és Vidéke TAKARÉKSZÖVETKEZET 8380 Hévíz, Széchenyi u. 66. Internet: www.heviztakarek.hu Cg.: 20-02-050059 ÉVES BESZÁMOLÓ 2013. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés...

Hévíz és Vidéke TAKARÉKSZÖVETKEZET 8380 Hévíz, Széchenyi u. 66. Internet: www.heviztakarek.hu Cg.: 20-02-050059 ÉVES BESZÁMOLÓ 2013. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés...

II. Bevallott időszak év hó naptól év hó napig

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. évben kezdődő adóévben az Erdőkertes Község Önkormányzat illetékességi területén folytatott tevékenység utáni

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. évben kezdődő adóévben az Erdőkertes Község Önkormányzat illetékességi területén folytatott tevékenység utáni

A vezetői számvitel gyakorlati alkalmazása az Eurovan Miskolc Kft számviteli rendszerében

Miskolci Egyetem Gazdaságtudományi kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel intézeti tanszék A vezetői számvitel gyakorlati alkalmazása az Eurovan Miskolc Kft számviteli rendszerében

Miskolci Egyetem Gazdaságtudományi kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel intézeti tanszék A vezetői számvitel gyakorlati alkalmazása az Eurovan Miskolc Kft számviteli rendszerében

GYORSJELENTÉS. e-mail:investor.relations@synergon.hu

GYORSJELENTÉS A Synergon Informatika Rt. 2003. január 1-től június 30-ig tartó 6 hónap pénzügyi eredményei Nem auditált, konszolidált Nemzetközi Pénzügyi Jelentés/ Beszámolói Szabályok szerint összeállított

GYORSJELENTÉS A Synergon Informatika Rt. 2003. január 1-től június 30-ig tartó 6 hónap pénzügyi eredményei Nem auditált, konszolidált Nemzetközi Pénzügyi Jelentés/ Beszámolói Szabályok szerint összeállított

A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM.

KORM.") A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM. RENDELET SZERINTI NYILVÁNOS ADATAI A dokumentum célja a Merkantil Bank Zrt., mint hitelintézet - 1996. évi CXII. törvény (Hpt.) 235. -a (1) bekezdésének k)

A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM. RENDELET SZERINTI NYILVÁNOS ADATAI A dokumentum célja a Merkantil Bank Zrt., mint hitelintézet - 1996. évi CXII. törvény (Hpt.) 235. -a (1) bekezdésének k)

K I E G É S Z Í Tİ MELLÉKLET. 2014. év. Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP

1 BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 20... évben kezdődő adóévben a/az ROMHÁNY önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

1 BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 20... évben kezdődő adóévben a/az ROMHÁNY önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

KIEGÉSZÍTŐ MELLÉKLETE

Statisztikai számjel: 22242419-1812-572-01 Cégjegyzék szám: 01-09-919716 ERFO REHABILITÁCIÓS FOGLAKOZTATÓ KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1076 Budapest, Dózsa György út 48. a 2015. évi

Statisztikai számjel: 22242419-1812-572-01 Cégjegyzék szám: 01-09-919716 ERFO REHABILITÁCIÓS FOGLAKOZTATÓ KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 1076 Budapest, Dózsa György út 48. a 2015. évi

EÖTVÖS10 Közösségi és Kulturális Színtér Terézvárosi Kulturális Közhasznú Nonprofit Zártkörűen Működő Részvénytársaság

EÖTVÖS10 Közösségi és Kulturális Színtér Terézvárosi Kulturális Közhasznú Nonprofit Zártkörűen Működő Részvénytársaság 1067 Budapest, Eötvös u. 10. www.eotvos10.hu; Tel./fax: +36/1/690-0970; titkarsag@eotvos10.hu

EÖTVÖS10 Közösségi és Kulturális Színtér Terézvárosi Kulturális Közhasznú Nonprofit Zártkörűen Működő Részvénytársaság 1067 Budapest, Eötvös u. 10. www.eotvos10.hu; Tel./fax: +36/1/690-0970; titkarsag@eotvos10.hu

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK A jelen Alaptájékoztatókban szereplő egyes fogalmak definíciói, illetve rövidítések magyarázatai az alábbiakban kerülnek ismertetésre. Az egyéb, vagyis

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK A jelen Alaptájékoztatókban szereplő egyes fogalmak definíciói, illetve rövidítések magyarázatai az alábbiakban kerülnek ismertetésre. Az egyéb, vagyis

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK. Cégjegyzékszám: 15-09-075467

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK Cégjegyzékszám: 15-09-075467 Cég neve: Nyírbátori Városfejlesztő és Működtető Kft. Székhelye: 4300 Nyírbátor, Fürdő u. 1. Alapítás időpontja: 2010.01.06. Cégforma:

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK Cégjegyzékszám: 15-09-075467 Cég neve: Nyírbátori Városfejlesztő és Működtető Kft. Székhelye: 4300 Nyírbátor, Fürdő u. 1. Alapítás időpontja: 2010.01.06. Cégforma:

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben Herceghalom község önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben Herceghalom község önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

PANNON-VÁLTÓ NyRt. 2007. I. félévi gyorsjelentése

PANNON-VÁLTÓ NyRt. 2007. I. félévi gyorsjelentése PANNON-VÁLTÓ Rt. 2007. I. félévi gyorsjelentés Mérleg adatok 2006. június 30. 2007. június 30. Változás (e Ft) (e Ft) /előző év=100%/ A. Befektetett eszközök

PANNON-VÁLTÓ NyRt. 2007. I. félévi gyorsjelentése PANNON-VÁLTÓ Rt. 2007. I. félévi gyorsjelentés Mérleg adatok 2006. június 30. 2007. június 30. Változás (e Ft) (e Ft) /előző év=100%/ A. Befektetett eszközök

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Szabályzat száma: JOG-001/2014. Jóváhagyó határozat száma: 7/2015 (2015.03.20.) számú Igazgatósági Határozat Hatályos:

A KOCKÁZATVÁLLALÁSSAL KAPCSOLATOS LAKOSSÁGI ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Szabályzat száma: JOG-001/2014. Jóváhagyó határozat száma: 7/2015 (2015.03.20.) számú Igazgatósági Határozat Hatályos:

Társaság címe: H-9027 Győr, Martin u. 1. Ágazati besorolás: 2015. I-IV. negyedév Telefon: 06 96 624-460 Telefax: 06 96 624-006 adam.steszli@raba.

A RÁBA Nyrt. I-IV. negyedéves jelentése Nem auditált, konszolidált negyedéves jelentés a Nemzetközi Pénzügyi Jelentéskészítési Szabványok (IFRS) szerint A Társaság neve: RÁBA Járműipari Holding Nyrt. Társaság

A RÁBA Nyrt. I-IV. negyedéves jelentése Nem auditált, konszolidált negyedéves jelentés a Nemzetközi Pénzügyi Jelentéskészítési Szabványok (IFRS) szerint A Társaság neve: RÁBA Járműipari Holding Nyrt. Társaság

A gazdasági visszaesés jelentősen csökkentette a keresletet, főként Budapesten, ami a költségek nagyfokú visszafogását eredményezi.

A Danubius Szálloda és Gyógyüdülő Nyilvánosan Működő Részvénytársaság a mai napon nyilvánosságra hozta IV. negyedes és es, nem auditált eredményeit. A jelentés a társaság vezetése által az IFRS, Nemzetközi

A Danubius Szálloda és Gyógyüdülő Nyilvánosan Működő Részvénytársaság a mai napon nyilvánosságra hozta IV. negyedes és es, nem auditált eredményeit. A jelentés a társaság vezetése által az IFRS, Nemzetközi

Pénzben, n szervezeti z szinten n ~ vállalatértékelési l ék lé módszerek

A szellemi tőke mérésének é é módszerei Pénzben, n szervezeti z szinten n ~ vállalatértékelési l ék lé módszerek EE 4. Ea: Hollóné Kacsó Erzsébet PhD Hollóné dr Kacsó Erzsébet 1 VÁZLAT A szellemi tőke

A szellemi tőke mérésének é é módszerei Pénzben, n szervezeti z szinten n ~ vállalatértékelési l ék lé módszerek EE 4. Ea: Hollóné Kacsó Erzsébet PhD Hollóné dr Kacsó Erzsébet 1 VÁZLAT A szellemi tőke

Kényszerből: Kényszertörlés (szabályok megsértése)

") A végelszámolás számvitele, adózása - 2012 1 Végelszámolások 2012.03.01-től Saját szándékból: Végelszámolás (egyszerűsített) Kényszerből: Kényszertörlés (szabályok megsértése) Nem ide tartozik: Csőd, felszámolás

A végelszámolás számvitele, adózása - 2012 1 Végelszámolások 2012.03.01-től Saját szándékból: Végelszámolás (egyszerűsített) Kényszerből: Kényszertörlés (szabályok megsértése) Nem ide tartozik: Csőd, felszámolás

BOOKLINE.HU NYRT. 2006. évi. Éves beszámolója

BOOKLINE.HU NYRT. 2006. évi Éves beszámolója 2007. március 20. Tartalomjegyzék I. Összefoglaló II. Általános ismertető 1. Cégadatok 2. Részvényinformációk 3. Cégvezetés 4. Általános adatok a társaságról

BOOKLINE.HU NYRT. 2006. évi Éves beszámolója 2007. március 20. Tartalomjegyzék I. Összefoglaló II. Általános ismertető 1. Cégadatok 2. Részvényinformációk 3. Cégvezetés 4. Általános adatok a társaságról

Számviteli törvény változásai

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE Az Allianz Hungária Önkéntes Kölcsönös Egészségpénztárt (rövidített nevén Allianz Hungária Egészségpénztár) 34 fő természetes személy alapította

ALLIANZ HUNGÁRIA EGÉSZSÉGPÉNZTÁR 2014. ÉVI KIEGÉSZÍTŐ MELLÉKLETE Az Allianz Hungária Önkéntes Kölcsönös Egészségpénztárt (rövidített nevén Allianz Hungária Egészségpénztár) 34 fő természetes személy alapította

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

Határozati javaslat: Szécsény Város Önkormányzata Képviselı-testületének /2013.(V.28.) határozata

határozata") J A V A S L A T a Szécsényi Közművelődési Nonprofit Kft. 2013. évi üzleti tervének elfogadásához Készült: Szécsény Város Önkormányzata Képviselő-testületének 2013. május 28-i ülésére Előterjesztők: Stayer

J A V A S L A T a Szécsényi Közművelődési Nonprofit Kft. 2013. évi üzleti tervének elfogadásához Készült: Szécsény Város Önkormányzata Képviselő-testületének 2013. május 28-i ülésére Előterjesztők: Stayer

PANNERGY Nyrt. 2012. évi beszámoló. független könyvvizsgálói jelentés

PANNERGY Nyrt. 2012. évi beszámoló és független könyvvizsgálói jelentés Tartalomjegyzék I. Független könyvvizsgálói jelentés II. Éves beszámoló Mérleg Eredménykimutatás Kiegészít melléklet Üzleti jelentés

PANNERGY Nyrt. 2012. évi beszámoló és független könyvvizsgálói jelentés Tartalomjegyzék I. Független könyvvizsgálói jelentés II. Éves beszámoló Mérleg Eredménykimutatás Kiegészít melléklet Üzleti jelentés

TERMÉKTÁJÉKOZTATÓ LAKÁSCÉLÚ HITELEK ÁLLAMI TÁMOGATÁSÚ LAKÁSCÉLÚ KÖLCSÖNÖK

TERMÉKTÁJÉKOZTATÓ A PILLÉR Takarékszövetkezet ebben a tájékoztató anyagban segítséget kíván nyújtani Önnek ahhoz, hogy a hitelfelvétele során kellő körültekintéssel, felelős odafigyeléssel hozza meg azon

TERMÉKTÁJÉKOZTATÓ A PILLÉR Takarékszövetkezet ebben a tájékoztató anyagban segítséget kíván nyújtani Önnek ahhoz, hogy a hitelfelvétele során kellő körültekintéssel, felelős odafigyeléssel hozza meg azon

KIEGÉSZÍTŐ MELLÉKLET. I. Általános rész. 1. A Takarékszövetkezet bemutatása 2

KIEGÉSZÍTŐ MELLÉKLET A Takarékszövetkezet éves beszámolóját köteles közzétenni, ennél fogva köteles azt a Hpt.-ben előírt feltételeknek megfelelő könyvvizsgálóval felülvizsgáltatni, azaz könyvvizsgálatra

KIEGÉSZÍTŐ MELLÉKLET A Takarékszövetkezet éves beszámolóját köteles közzétenni, ennél fogva köteles azt a Hpt.-ben előírt feltételeknek megfelelő könyvvizsgálóval felülvizsgáltatni, azaz könyvvizsgálatra

H I R D E T M É N Y (Forintban végzett műveletek)

") -------------------------------------------------------------------- Dél-Zalai Egyesült Takarékszövetkezet H I R D E T M É N Y (Forintban végzett műveletek) FIZETÉSI SZÁMLA VEZETÉS KONDÍCIÓI Lakosság és

-------------------------------------------------------------------- Dél-Zalai Egyesült Takarékszövetkezet H I R D E T M É N Y (Forintban végzett műveletek) FIZETÉSI SZÁMLA VEZETÉS KONDÍCIÓI Lakosság és

PÉNZÜGYI MENEDZSMENT 9.

PARTIUMI KERESZTÉNY EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR NAGYVÁRAD PÉNZÜGYI MENEDZSMENT 9. Dr. Máté Domicián mate.domician@econ.unideb.hu http://oktato.econ.unideb.hu/domician/ Pénzkonverziós ciklus I. A likviditási

PARTIUMI KERESZTÉNY EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR NAGYVÁRAD PÉNZÜGYI MENEDZSMENT 9. Dr. Máté Domicián mate.domician@econ.unideb.hu http://oktato.econ.unideb.hu/domician/ Pénzkonverziós ciklus I. A likviditási

Számvitel alapjai Feladatok/4.

1. FELADAT Társaságunk 20X1. március 1-jén egy termelő gépsort szerez be külföldről (közösségen kívülről), mellyel kapcsolatban következő tételek merültek fel (az összegek ÁFA nélkül értendők): Import

1. FELADAT Társaságunk 20X1. március 1-jén egy termelő gépsort szerez be külföldről (közösségen kívülről), mellyel kapcsolatban következő tételek merültek fel (az összegek ÁFA nélkül értendők): Import

T/4852. számú törvényjavaslat. a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/4852. számú törvényjavaslat a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest,

MAGYARORSZÁG KORMÁNYA T/4852. számú törvényjavaslat a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest,

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről J A V A S L A T a mérleg megállapítására, az eredménykimutatás és az üzleti jelentés jóváhagyására Tartalom: Határozati

B E S Z Á M O L Ó az Ózdi Távhőtermelő és Szolgáltató Kft. 2011. évi tevékenységéről J A V A S L A T a mérleg megállapítására, az eredménykimutatás és az üzleti jelentés jóváhagyására Tartalom: Határozati

ESZTERHÁZY KÁROLY FŐISKOLA ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT

ESZTERHÁZY KÁROLY FŐISKOLA ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT (Elfogadva a Szenátus RH/15/2016. (II.23.) sz. határozatával) 2016. 2 Tartalomjegyzék Preambulum... 3 1.... 3 I. Általános rendelkezések... 3 2.

ESZTERHÁZY KÁROLY FŐISKOLA ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT (Elfogadva a Szenátus RH/15/2016. (II.23.) sz. határozatával) 2016. 2 Tartalomjegyzék Preambulum... 3 1.... 3 I. Általános rendelkezések... 3 2.

A nemzetközi pénzügyi rendszer A gazdasági nyitottság és a pénzügyi rendszer

A nemzetközi pénzügyi rendszer A gazdasági nyitottság és a pénzügyi rendszer 1 Fő témakörök A nemzetközi fizetési mérleg A devizagazdálkodás A konvertibilitás A devizaárfolyam Devizaárfolyam-rendszerek

A nemzetközi pénzügyi rendszer A gazdasági nyitottság és a pénzügyi rendszer 1 Fő témakörök A nemzetközi fizetési mérleg A devizagazdálkodás A konvertibilitás A devizaárfolyam Devizaárfolyam-rendszerek

OKLEVELES KÖNYVVIZSGÁLÓI VIZSGAFELADAT KÖNYVVIZSGÁLAT ÉS ELLENŐRZÉS C. TÁRGYBÓL. 2015. november 17./ A változat MEGOLDÁSA

OKLEVELES KÖNYVVIZSGÁLÓI VIZSGAFELADAT KÖNYVVIZSGÁLAT ÉS ELLENŐRZÉS C. TÁRGYBÓL 2015. november 17./ A változat MEGOLDÁSA A vizsgázó neve:... Feladatok Elérhető maximális pontszám Elért pontszám 1. 15 1a)

OKLEVELES KÖNYVVIZSGÁLÓI VIZSGAFELADAT KÖNYVVIZSGÁLAT ÉS ELLENŐRZÉS C. TÁRGYBÓL 2015. november 17./ A változat MEGOLDÁSA A vizsgázó neve:... Feladatok Elérhető maximális pontszám Elért pontszám 1. 15 1a)

I. Fejezet Alapelvek

1 / 103 2016.03.29. 10:57 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról 2016.03.10 2017.12.31 99 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról Az állami feladatok

1 / 103 2016.03.29. 10:57 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról 2016.03.10 2017.12.31 99 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról Az állami feladatok

KIEGÉSZÍTÉSEK 1. SZÉKHELYVÁLTOZÁS ÉVES GYORSJELENTÉS 2007.

XVIII. KIEGÉSZÍTÉSEK 1. SZÉKHELYVÁLTOZÁS ÉVES GYORSJELENTÉS 2007. 225 1. SZÁMÚ KIEGÉSZÍTÉS Az UniCredit Jelzálogbank Zrt. 50.000.000.000 forint keretösszegű Kibocsátási Programjához készített, a PSZÁF

XVIII. KIEGÉSZÍTÉSEK 1. SZÉKHELYVÁLTOZÁS ÉVES GYORSJELENTÉS 2007. 225 1. SZÁMÚ KIEGÉSZÍTÉS Az UniCredit Jelzálogbank Zrt. 50.000.000.000 forint keretösszegű Kibocsátási Programjához készített, a PSZÁF

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról 1

Forrás: http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=99600081.tv 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról 1 Az állami feladatok ellátásához szükséges bevételek biztosítása, a

Forrás: http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=99600081.tv 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról 1 Az állami feladatok ellátásához szükséges bevételek biztosítása, a

Klasszikus életbiztosítások. általános és különös feltételei. Hatályos: 2014. március 15. Nysz.: 16166

Klasszikus életbiztosítások általános és különös feltételei Hatályos: 2014. március 15. Nysz.: 16166 Tartalomjegyzék Klasszikus életbiztosítások általános szerződési feltételei (EÁSZF14)....3 I. A biztosítási

Klasszikus életbiztosítások általános és különös feltételei Hatályos: 2014. március 15. Nysz.: 16166 Tartalomjegyzék Klasszikus életbiztosítások általános szerződési feltételei (EÁSZF14)....3 I. A biztosítási

MASTERPLAST NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

A MASTERPLAST NYRT. Időközi vezetőségi beszámolója 2015. május 13. nem auditált, konszolidált készült a Nemzetközi Pénzügyi Jelentéskészítési Szabványok (IFRS) szerint 1 Az 1997-ben alapított Masterplast

A MASTERPLAST NYRT. Időközi vezetőségi beszámolója 2015. május 13. nem auditált, konszolidált készült a Nemzetközi Pénzügyi Jelentéskészítési Szabványok (IFRS) szerint 1 Az 1997-ben alapított Masterplast

Végelszámolási időszak első üzleti éve 2013. augusztus 01. - 2014. július 31.

1 3 2 3 5 2 9 5 3 7 0 0 1 1 3 0 1 Statisztikai számjel 0 1-0 9-1 7 7 2 9 3 Cégjegyzék száma A vállalkozás megnevezése: Pilisvörösvári Vízművek Kft. v.a. A vállalkozás címe, telefonszáma: 1134 Budapest,

1 3 2 3 5 2 9 5 3 7 0 0 1 1 3 0 1 Statisztikai számjel 0 1-0 9-1 7 7 2 9 3 Cégjegyzék száma A vállalkozás megnevezése: Pilisvörösvári Vízművek Kft. v.a. A vállalkozás címe, telefonszáma: 1134 Budapest,

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2015. december A központi költségvetés finanszírozása A. Állományi adatok

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2015. december A központi költségvetés finanszírozása A. Állományi adatok

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2011. adóben a nagykállói önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2011. adóben a nagykállói önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

Hitelkisokos Igazodjon el a hitelek világában!

Hitelkisokos Igazodjon el a hitelek világában! A Kisokos tartalma I. Mielőtt belefogna, érdemes átgondolni II. Milyen típusú hitelek léteznek a Raiffeisen Banknál? III. Mit érdemes figyelembe venni a hitel

Hitelkisokos Igazodjon el a hitelek világában! A Kisokos tartalma I. Mielőtt belefogna, érdemes átgondolni II. Milyen típusú hitelek léteznek a Raiffeisen Banknál? III. Mit érdemes figyelembe venni a hitel

Kiegészítő melléklet az Aquamarin Szállodaipari Kft. 2011. évi beszámolójához

Kiegészítő melléklet az Aquamarin Szállodaipari Kft. 2011. évi beszámolójához Hévíz, 2012. április 06. Tartalomjegyzék 1. ÁLTALÁNOS KIEGÉSZÍTÉSEK 3. 1.1. A társaság cégneve és székhelye 1.2. A társaság

Kiegészítő melléklet az Aquamarin Szállodaipari Kft. 2011. évi beszámolójához Hévíz, 2012. április 06. Tartalomjegyzék 1. ÁLTALÁNOS KIEGÉSZÍTÉSEK 3. 1.1. A társaság cégneve és székhelye 1.2. A társaság

a Takarék számlabetétre vonatkozóan Hatályos: 2014. március 21.

7. sz. melléklet Általános Szerz dési Feltételek a Takarék számlabetétre vonatkozóan Hatályos: 2014. március 21. I. Bevezetés A Takarék számlabetét az egyéni- és társas, a jogi személyiség vállalkozások,

7. sz. melléklet Általános Szerz dési Feltételek a Takarék számlabetétre vonatkozóan Hatályos: 2014. március 21. I. Bevezetés A Takarék számlabetét az egyéni- és társas, a jogi személyiség vállalkozások,

ARTISJUS. Éves Beszámoló és Közhasznúsági melléklet

ARTISJUS Magyar Szerzői Jogvédő Iroda Egyesület Éves Beszámoló és Közhasznúsági melléklet 2013. december 31. ARTISJUS MAGYAR SZERZŐI JOGVÉDŐ IRODA EGYESÜLET MÉRLEG 2013. DECEMBER 31-ÉN (Az összes adat

ARTISJUS Magyar Szerzői Jogvédő Iroda Egyesület Éves Beszámoló és Közhasznúsági melléklet 2013. december 31. ARTISJUS MAGYAR SZERZŐI JOGVÉDŐ IRODA EGYESÜLET MÉRLEG 2013. DECEMBER 31-ÉN (Az összes adat

Pénzügyi alapvetések (pénzügytan)

") Pénzügyi alapvetések (pénzügytan) Dr. habil. Farkas Szilveszter PhD egyetemi docens, tanszékvezető BGF, PSZK Pénzügy Intézeti Tanszék http://dr.farkasszilveszter.hu farkas.szilveszter@pszfb.bgf.hu 2 1

Pénzügyi alapvetések (pénzügytan) Dr. habil. Farkas Szilveszter PhD egyetemi docens, tanszékvezető BGF, PSZK Pénzügy Intézeti Tanszék http://dr.farkasszilveszter.hu farkas.szilveszter@pszfb.bgf.hu 2 1

A MÜLLEX-KÖRMEND Hulladékgyűjtő és Hasznosító Kft. vagyoni, pénzügyi és jövedelmezőségi helyzetének elemzése a beszámolók alapján

BUDAPESTI GAZDASÁGI FŐISKOLA GAZDÁLKODÁSI KAR ZALAEGERSZEG A MÜLLEX-KÖRMEND Hulladékgyűjtő és Hasznosító Kft. vagyoni, pénzügyi és jövedelmezőségi helyzetének elemzése a beszámolók alapján Belső konzulens:

BUDAPESTI GAZDASÁGI FŐISKOLA GAZDÁLKODÁSI KAR ZALAEGERSZEG A MÜLLEX-KÖRMEND Hulladékgyűjtő és Hasznosító Kft. vagyoni, pénzügyi és jövedelmezőségi helyzetének elemzése a beszámolók alapján Belső konzulens:

2012. évi éves - beszámoló

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján

Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján MKB Bank Zrt. 2015.12.31 2/52. oldal Tartalomjegyzék 1. BEVEZETŐ... 5 2. KOCKÁZATKEZELÉSI CÉLOK ÉS

Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján MKB Bank Zrt. 2015.12.31 2/52. oldal Tartalomjegyzék 1. BEVEZETŐ... 5 2. KOCKÁZATKEZELÉSI CÉLOK ÉS

NYÍLTVÉGŰ INGATLAN ALAPOK ALAPJA

Az ERSTE ALPOK NYÍLTVÉGŰ INGATLAN ALAPOK ALAPJA tájékoztatója Alapkezelő: Erste Alapkezelő Zrt. Letétkezelő: Erste Bank Hungary Zrt. Forgalmazó: Erste Befektetési Zrt. Lajstromozási száma: 1111-143 Hatály:

Az ERSTE ALPOK NYÍLTVÉGŰ INGATLAN ALAPOK ALAPJA tájékoztatója Alapkezelő: Erste Alapkezelő Zrt. Letétkezelő: Erste Bank Hungary Zrt. Forgalmazó: Erste Befektetési Zrt. Lajstromozási száma: 1111-143 Hatály:

Rábaközi Takarékszövetkezet

Rábaközi Takarékszövetkezet Magánszemélyek által nyitható takarékbetétek, számlabetétek kamatairól, valamint a vonatkozó betétbiztosítási feltételekről Hatályos: 2016. április 1-jétől Kiadás időpontja:

Rábaközi Takarékszövetkezet Magánszemélyek által nyitható takarékbetétek, számlabetétek kamatairól, valamint a vonatkozó betétbiztosítási feltételekről Hatályos: 2016. április 1-jétől Kiadás időpontja:

KEZELÉSI SZABÁLYZATA

QUAESTOR Aranytallér Vegyes Nyíltvégő Értékpapír Befektetési Alap KEZELÉSI SZABÁLYZATA Alapkezelı: QUAESTOR Befektetési Alapkezelı Zrt. 1132 Budapest, Váci út 30. Tel: 2999-999 Letétkezelı: Raiffeisen

QUAESTOR Aranytallér Vegyes Nyíltvégő Értékpapír Befektetési Alap KEZELÉSI SZABÁLYZATA Alapkezelı: QUAESTOR Befektetési Alapkezelı Zrt. 1132 Budapest, Váci út 30. Tel: 2999-999 Letétkezelı: Raiffeisen

ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP

ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP tájékoztatója Alapkezelő: Erste Alapkezelő Zrt. Letétkezelő: Erste Bank Hungary Zrt. Forgalmazó: Erste Befektetési Zrt. Ingatlanértékelő: ESTON International Ingatlantanácsadó

ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP tájékoztatója Alapkezelő: Erste Alapkezelő Zrt. Letétkezelő: Erste Bank Hungary Zrt. Forgalmazó: Erste Befektetési Zrt. Ingatlanértékelő: ESTON International Ingatlantanácsadó

Forintra váltott késedelmes deviza jelzáloghitel kondíciói kamattámogatás igénybevétele esetén

TÁMOGATOTT JELZÁLOGHITELEK ÉS ÁLLAMI TÁMOGATÁSOK I. UniCredit támogatott lakáscélú jelzáloghitelek II. III. IV. UniCredit Otthonteremtő hitelek Forintra váltott késedelmes deviza jelzáloghitel kondíciói

TÁMOGATOTT JELZÁLOGHITELEK ÉS ÁLLAMI TÁMOGATÁSOK I. UniCredit támogatott lakáscélú jelzáloghitelek II. III. IV. UniCredit Otthonteremtő hitelek Forintra váltott késedelmes deviza jelzáloghitel kondíciói

A KISKUN Takarékszövetkezet. Hitelezési Üzletszabályzata

A KISKUN Takarékszövetkezet Hitelezési Üzletszabályzata Hatálybalépés időpontja 2013. 01.01. 1 Tartalomjegyzék 1. Bevezető rendelkezések.. 3 2. Fogalmak 3 3. Általános tudnivalók.. 5 4. A kölcsönszerződés

A KISKUN Takarékszövetkezet Hitelezési Üzletszabályzata Hatálybalépés időpontja 2013. 01.01. 1 Tartalomjegyzék 1. Bevezető rendelkezések.. 3 2. Fogalmak 3 3. Általános tudnivalók.. 5 4. A kölcsönszerződés

A Konzum Rt. közgyűlési határozatai és a 2005. évi éves jelentésének tartalmi kivonata

A Konzum Rt. közgyűlési határozatai és a 2005. évi éves jelentésének tartalmi kivonata A Konzum Kereskedelmi és Ipari Rt. 2006. április 28-án 11. órai kezdettel 76,59 %-os részvételi arány mellett megtartotta

A Konzum Rt. közgyűlési határozatai és a 2005. évi éves jelentésének tartalmi kivonata A Konzum Kereskedelmi és Ipari Rt. 2006. április 28-án 11. órai kezdettel 76,59 %-os részvételi arány mellett megtartotta

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben Debrecen önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben Debrecen önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Kiemelt pénzügyi adatok

Tisztelt Részvényeseink! A Társaság a 2007-es év harmadik negyedévét az első két negyedévhez hasonló üzletmenettel és eredményekkel zárta. Kiemelt pénzügyi adatok Szept. 30- cal végződő Szept. 30- cal

Tisztelt Részvényeseink! A Társaság a 2007-es év harmadik negyedévét az első két negyedévhez hasonló üzletmenettel és eredményekkel zárta. Kiemelt pénzügyi adatok Szept. 30- cal végződő Szept. 30- cal

PANNÓNIA NYUGDÍJPÉNZTÁR ITÖ-51 SZABÁLYZAT. Befektetési Politika ÖNKÉNTES ÁGAZAT. Módosítás dátuma

PANNÓNIA NYUGDÍJPÉNZTÁR ITÖ-51 SZABÁLYZAT Befektetési Politika ÖNKÉNTES ÁGAZAT Sorszám 1.0 1.1 MÓDOSÍTÁSOK JEGYZÉKE Módosítás leírása Módosítás dátuma Módosította Jóváhagyó Pénztári ágazatok szétválasztása,

PANNÓNIA NYUGDÍJPÉNZTÁR ITÖ-51 SZABÁLYZAT Befektetési Politika ÖNKÉNTES ÁGAZAT Sorszám 1.0 1.1 MÓDOSÍTÁSOK JEGYZÉKE Módosítás leírása Módosítás dátuma Módosította Jóváhagyó Pénztári ágazatok szétválasztása,

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvény tagsági és tulajdonviszonyt megtestesítő

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvény tagsági és tulajdonviszonyt megtestesítő