Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

|

|

|

- Petra Szabóné

- 9 évvel ezelőtt

- Látták:

Átírás

1

2 CONFORG

3 Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

4 Üzleti szerződések adótervezése Budapest, október 30.

5 Az előadás képei letölthetőek: Előadások

6 műszakiak könyvelők Szerződés készítése adótanácsadók jogászok

7 ÁFA? Közvetített szolgáltatás? Árengedmény?

8 A szerződés alapján kell könyvelni számlázni adózni

9 Adóhatósági támadás iránya szerződő személyek ellen átminősítés teljesítés tagadása

10 Zsinórmérték színlelés tartalom elsődlegessége gazdasági cél mesterséges konstrukciók kizárása

11 Szerződés elnevezése, típusa

12 Szerződés elnevezése jogszabályi típus pl. felhasználási szerződés adókedvezmény Tao 50 % Hipa 100 %

13 Értékesítés jogi formájának megválasztása Elkerülhető Apport ÁFA Meg kell fizetni illeték Kiválás ÁFA 2010-tól illeték Egyesülés ÁFA 2010-tól illeték Kedvezményezett eszközátruházás ÁFA+illeték+Ta Részesedéscsere ÁFA+Ta Kedvezményezett részesedéscsere ÁFA+illeték+Ta Kedvezményezett átalakulás ÁFA+illeték+Ta 2010-tól illeték

14 Szerződő felek

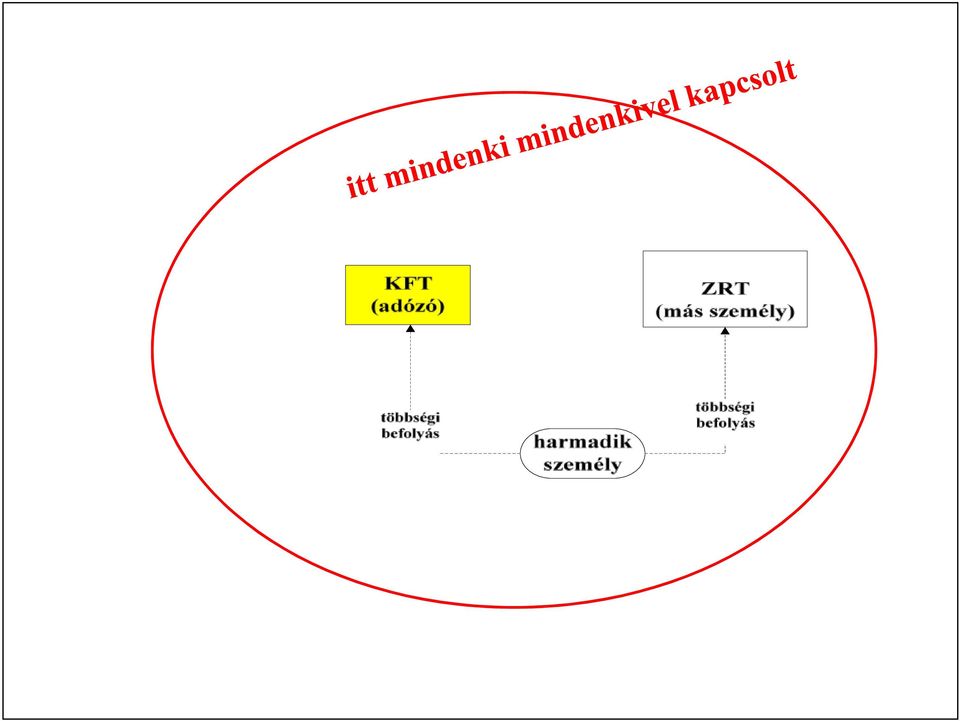

15 Üzleti partnerek kapcsolt vállalkozás adóalanyiság ellenőrzése adómentesség személyi feltételei

16 A kapcsoltság nem tilos, de adójogi hatásai kellemetlenek az adóhatóság különleges jogosítványokat kap

17 Kapcsolt vállalkozások (associated companies) ellenőrzött ügylet (controlled transaction) belső árazás (transfer pricing) arm s lenght principle szokásos piaci érték szokásos piaci ár piaci érték

18

19 Többségi befolyás Ptk 685/B.

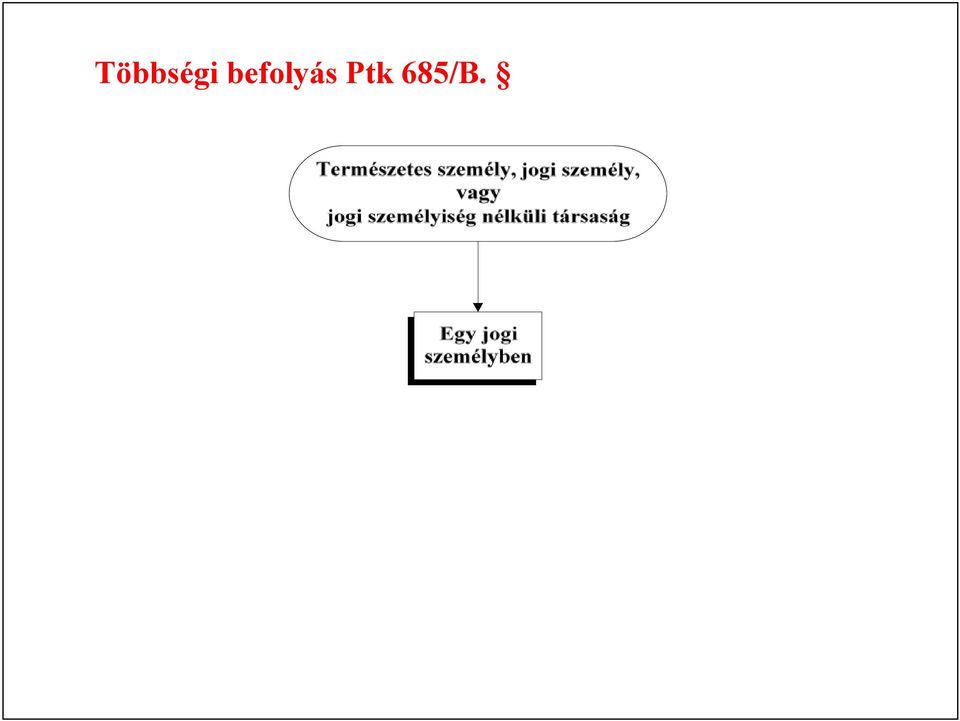

20 Többségi befolyás Ptk 685/B.

21 Többségi befolyás Ptk 685/B.

22 Többségi befolyás Ptk 685.

23 Közeli hozzátartozó Ptk a házastárs, bejegyzett élettárs -az egyeneságbeli rokon, -az örökbefogadott, a mostoha- és neveltgyermek, -az örökbefogadó-, a mostoha- és a nevelőszülő, - valamint a testvér. szavazataikat egybe kell számítani

24 2010. adóévtől kapcsoltak

25 A kapcsoltság kezelésének módszerei Jogszerű megoldások 1) A kapcsolt vállalkozások közötti ügyletek megszüntetés 2) A kapcsolt vállalkozások egyesülése 3) Átalakulás a tulajdonosi arányok megváltoztatásával 4) Részesedéscsere 5) Független fél bevonása

26 A kapcsoltság kezelésének módszerei Jogszerűtlen megoldások 1) Közvetítő cég beiktatása 2) Offshore cég a tulajdonosok között 3) Stróman belépése

27

28 Külföldi adóalany Ellenőrzés módja 1. közösségi APEH, VIES 2. harmadik ország adószám, helyi hatóságok igazolása, kereskedelmi biztonsági eljárások (fizetések, személyazosság ellenőrzése), stb 282/2011/EU Végrehajtási rendelete

29 EU céginformációk

30 Szerződés tárgya, összetett ügyletek

31 5% 27 %

32 ÁFA mértéke könyv használati útmutató könyv a könyv melléklete szoftver 5% 27 % hanglemez 5 % és 27%

33 Ptk fogalmak osztható, oszthatatlan fizikailag osztható jogilag oszthatatlan összetett dolog dologösszesség jogegység fizikai egység fődolog tartozék alkotórész feldolgozás és az egyesítés adójogi fogalom járulékos költségek (Áfa tv 70. )

34 Járulékos költség - összetett ügylet Áfa tv 70. főtevékenység - melléktevékenység befolyásolja: az ügylet minősítését (pl. sima vagy fordított) az adó mértékét a teljesítés helyét

35 Európai Bíróság a C-349/96. sz. jogeset.alapvetően akkor történik egyetlen értékesítés, ha egy vagy több elem elsődleges szolgáltatásnak, míg egy vagy több további elem, ezzel szemben, járulékos szolgáltatásnak tekinthető, amely utóbbiakra a fő szolgáltatásra alkalmazott adóelbánás vonatkozik. Egy szolgáltatás akkor tekintendő az elsődleges szolgáltatáshoz kapcsolódó járulékos szolgáltatásnak, ha önmagában nem képezi az ügyfelek célját, csupán az elsődleges szolgáltatás teljesebb élvezetét segíti.

36 Európai Bíróság C-41/04. sz. ügy (Levob)..amennyiben az adóalany két vagy több dolgot, ill. tevékenységet értékesít a vevőnek, de ezek olyan szorosan kapcsolódnak egymáshoz, hogy a külső szemlélő számára gazdasági szempontból egyetlen teljes ügyletet alkotnak, amelyet csak mesterségesen lehet részekre bontani, akkor az értékesített dolgok és tevékenységek az áfa kötelezettség megállapítása szempontjából egyetlen egységes értékesítést alkotnak.

37

38 Vegyes kivitelezés termékértékesítésnél

39 Vegyes kivitelezés termékértékesítésnél

40 Vegyes kivitelezés termékértékesítésnél

41 Vegyes kivitelezés termékértékesítésnél

42 Vegyes kivitelezés termékértékesítésnél

43 Vegyes kivitelezés termékértékesítésnél

44 Vegyes kivitelezés termékértékesítésnél

45 Vegyes kivitelezés termékértékesítésnél

46 Teljesítés

47 Adófizetési kötelezettség keletkezése teljesítés Számla kiállítása Kettős könyvvitel

48 Teljesítés bizonyítékai -banki dokumentumok -adóalanyiság ellenőrzése, -fordított adózás feltételei, - munkavégző és kapcsolattartó személyek - szerződés - üzleti levelezés ( , fax, telefon) - fuvarokmányok, fuvarbiztosítás, - összesítő nyilatkozat - Intrastat - származási okmányok, - minőségi tanúsítvány - átvételi igazolások, - vámokmányok, stb.

49 Teljesítés időpontja polgári jogi (számviteli) Áfa tv szerinti Áfa tv szerinti Áfa tv szerinti

50 Teljesítés időpontjának eltolása Szerződés típus Halasztott adó Előleg Tao Előszerződés Tao ÁFA Tulajdonjog fenntartás Tao ÁFA Bizomány Tao ÁFA Időszakos elszámolás Tao ÁFA Felfüggesztő feltétel Tao ÁFA Vevői készlet ÁFA raktár Tao ÁFA

51 Áfa törvény 58., ha a szerződő felek részletfizetésben, vagy határozott időre szóló elszámolásban állapodtak meg. Teljesítés = az ellenérték megtérítésének esedékessége Az elszámolási időszak maximum 12 hónap lehet. Lízingre nem vonatkozik.

52 Példák Áfa tv 58. közüzemi szerződés, telefon és internet szolgáltatás, ingó- és ingatlan bérbeadás, rendszeresen, folyamatos jelleggel beszerzett termékek, szolgáltatások (nem szállításonként, hanem meghatározott periódusokban számolnak el) átalánydíjas ügyletek újság-előfizetések, stb.

53 Teljesítés időpontja Áfa törvény 58. alapján polgári jogi (számviteli) részfizetés esedékessége elszámolás időpontja

54 Teljesítés időpontja Héa-irányelv szerint Áfa törvény 58. (1) bek. Héa-irányelv 64. cikk (1) bek...teljesítés az ellenérték megtérítésének esedékessége, amelyre az adott részlet vagy elszámolás vonatkozik...azon időszak lejártakor minősül teljesítettnek, amelyre ezen elszámolások vagy fizetések vonatkoznak

55 Felfüggesztő feltétel pl. ügyvédi átalánydíj a havi átalány díj a tárgyhónapot követő hó 10. napjáig esedékes, feltéve, hogy az ügyvéd a tárgyhónapot követő hó 5. napjáig átadja a megbízó részére a tárgyhónapi beszámolót, ha a beszámoló átadása késik, akkor a fizetés az átadástól számított 10. napon esedékes.

56 Vevő raktára adómentes terület áruszállítás nem értékesítés számlázás Közösségen belüli termértékesítés vevő kivételez = Közösségen belüli beszerzés

57 ÁFA raktár adómentes terület beraktározás nemzetközi közlekedés, termék forg. kiraktározás = adóköteles, (kivéve: kiviteli célú EV)

58 Teljesítés tagadása körbetartozás

59 Teljesítés vevő általi elismerése Legfelsőbb Bíróság GK 16. szám a szolgáltatás szerződésszerű teljesítésének megtörténtéről csak akkor lehet szó, ha a megrendelő a dolgot, a szolgáltatást át is vette (éspedig teljesítésként, tehát ide nem értve a felelős őrzésbe vételt). ha nincs elismerés, akkor számla sem állítható ki 71/1999. Számviteli kérdés

60 Ha a vevő visszautasítja a számlát 1. eladó storníroz 2. eladó polgári pert indít 3. a bíróság ítélete pótolja a vevő teljesítést elismerő nyilatkozatát 4. az eladó kiállítja a számlát (teljesítés időponja = ítélet jogerősítésének napja) (103/2002. Számviteli kérdés)

61 Sztv 15. (8) bek. Nem lehet eredményt kimutatni akkor, ha az árbevétel, a bevétel pénzügyi realizálása bizonytalan. (az óvatosság elve)

62 Sztv 72. (2) bek. A teljesítés időszakában elszámolt értékesítés nettó árbevétele magában foglalja. - a vevő által elismert, elfogadott számlában rögzített.ellenértékkel egyező árbevételt

63 Bíróság előtt: APEH előtt: nem jó a számla jó a számla

64 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak.

65 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak.

66 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak. Számviteli törvény 16. (1) bek. Az eszközöket és a kötelezettségeket a könyvvezetés és a beszámoló elkészítése során egyedileg kell rögzíteni és értékelni (az egyedi értékelés elve).

67 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak. Számviteli törvény 16. (1) bek. Az eszközöket és a kötelezettségeket a könyvvezetés és a beszámoló elkészítése során egyedileg kell rögzíteni és értékelni (az egyedi értékelés elve).

68 Btk 289. A számviteli fegyelem megsértése Btk 310. Adócsalás (költségvetési csalás)

69 Ellenérték

70 Ellenérték nélkül -ingyenes ügyletek (pl. kezesség vállalás), -rejtett szolgáltatások aki kapja: rendkívüli bevétel, aki adja: fizetendő ÁFA

71 Példa rejtett ügyletre - Bérleti szerződés Bérlő köteles: díjat fizetni, 5 évenként felújítani Bérlő számlázza a felújítást Bérbeadó számlája: bérleti díj + felújítás összege

72 Ellenérték meghatározása Bruttó ár nettó ár + ÁFA Áfa mentességnél: a vevő köteles utólag befogadni +ÁFA számlát

73 Bruttó ÁFA tartalma Felülről Felfelé Lefelé Alulról

74 Alulról, vagy felülről? 27 % ÁFA Tényleges ellenérték 27 % ÁFA Tényleges ellenérték

75 Áfa-mentesség bizonyítása

76 Áfa nélkül számlázott értékesítések alanyi-tárgyi adómentes fordított adózás (eladó) termékexport közösségen belüli termékértékesítés külföldi adóalanynak szolgáltatásnyújtás árrés adózás

77 Személyek azonosítása meghatalmazás, cégjegyzésre jogosultság, személyi igazolvány fénymásolata például: - képviselő, - közvetítő, - áruátvevő, - sofőr

78 Ellenérték megfizetése - kerülni kell a készpénz fizetést - banki átutalás, kártyás fizetés - hitelfinanszírozás, akkredítív, stb.

79 Szállítás ellenőrzése 1. a vevő saját fuvareszközével 2. vevő által megbízott független fuvarozó, szállítmányozó 3. az eladó saját fuvareszközével 4. eladó által megbízott független fuvarozó, szállítmányozó

80 M ásik tagállam ba szállítás igazolása Független fuvarozó szállít - vevő által igazolt CM R fuvarlevél Eladó saját eszközével szállít Vevő saját eszközével szállít - rakom ányjegyzék - a kiszállítást igazoló egyéb okm ány (pl. m enetlevél, útnyilvántartás, írásbeli m egrendelés, átadás-átvételi jkv.)

81 APEH állásfoglalás A termék más tagállamba történő kiszállítása igazolásának módja Különös méltánylást érdemlő esetekben a vevő a termék más tagállamba történő megérkezés tényét igazoló nyilatkozata is elfogadható. 2007/41. Adózási kérdés

82 Termékexport adómentes közvetlen export (HU eladó szállít) közvetett export (külföldi vevő szállít) külön feltétel: vámokmány a harmadik területre történő végleges kiléptetés igazolására

83 Közösségi eladás és export esetében 1. vevő azonosítása 2. kérni kell a vevőtől elszállítási nyilatkozatot 3. kézben kell tartani a termékszállítást ellenkező esetben vagyontalan cégen keresztül kell kereskedni

84 Körültekintő számlabefogadó belföldi ügyletnél 1. az NAV honlapjának lekérdezése, kinyomtatása, 2. a NAV-tól írásbeli tájékoztatás kérése, 3. eladó jövedéki engedélyének ellenőrzése, 4. e-cégjegyzék adatainak lekérdezése, kinyomtatása. minden kiegyenlítés előtt

85 Számlát alátámasztó okiratok - banki dokumentumok, - adószám érvényesítés, - adóalanyiság ellenőrzése - szerződés - üzleti levelezés - fuvarokmányok, - összesítő nyilatkozat - Intrastat - származási okmányok - átvételi igazolások, - vámokmányok

86 Fel és összeszerelés termékértékesítés a terméket elfuvarozzák (a vevő vagy eladó) a termék fel- és összeszerelés tárgya teljesítési hely: ahol szerelik, üzembe helyezik

87

88 Magyar a magyarnak

89 Magyar a magyarnak

90 Magyar a magyarnak

91 Magyar a magyarnak

92 Magyar a magyarnak összeszerel összeszerelés Németországban

93 Biztosíték

94 Biztosíték megnevezése Előleg Foglaló Kötbér Bánatpénz Óvadék (ellenértékbe beszámítható) Tulajdonjog-fenntartás Letét Fedezeti vétel-eladás Kötelezettség ÁFA bevétel bevétel ÁFA, bevétel ÁFA/ bevétel

95 Köszönöm a figyelmet

96 Az előadás képei letölthetőek: Előadások

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell. Joghajó, 2015. augusztus 29.

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, 2015. augusztus 29. Előadó: Vadász Iván alelnök Szerződések új megközelítésben Richard

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, 2015. augusztus 29. Előadó: Vadász Iván alelnök Szerződések új megközelítésben Richard

Nemzetközi ügyletek számlázása. Budapest, 2013. január 16.

Nemzetközi ügyletek számlázása Budapest, 2013. január 16. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Főszabály: minden értékesítés ÁFA köteles

Nemzetközi ügyletek számlázása Budapest, 2013. január 16. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Főszabály: minden értékesítés ÁFA köteles

A kötelmi jog és az adójog kapcsolódási pontjai. előadó: Vadász Iván. Budapest, szeptember 28.

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. október 15.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szerződések új megközelítésben A szerződés

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szerződések új megközelítésben A szerződés

Nemzetközi ügyletek adómentessége

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. október 14. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. október 14. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

NEXON. Gyakorlatban az adóváltozásokról. Budapest, 2013. december 5.

NEXON Gyakorlatban az adóváltozásokról Budapest, 2013. december 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Magyar árnyékgazdaság a GDP %-ban 120 100 105 93 98 100

NEXON Gyakorlatban az adóváltozásokról Budapest, 2013. december 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Magyar árnyékgazdaság a GDP %-ban 120 100 105 93 98 100

Az Európai Unió Bíróságának magyar ítéletei

Az Európai Unió Bíróságának magyar ítéletei Előadó: Vadász Iván Budapest, 2012. szeptember 27. ezért továbbra is szükséges 1. körültekintő számlakiállítás és befogadás 2. üzleti partner adóalanyiságának

Az Európai Unió Bíróságának magyar ítéletei Előadó: Vadász Iván Budapest, 2012. szeptember 27. ezért továbbra is szükséges 1. körültekintő számlakiállítás és befogadás 2. üzleti partner adóalanyiságának

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Nemzetközi ügyletek adómentessége

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2014. január 21. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2014. január 21. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Nemzetközi ügyletek adómentessége

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. november 27. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. november 27. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

A termék kiszállításának igazolása határon átnyúló ügyleteknél

A termék kiszállításának igazolása határon átnyúló ügyleteknél Előadó: Dr. Ditrói-Tóth Zsuzsa Budapest, 2013. szeptember 26. http://curia.europa.eu/jcms/jcms/j_6/kezdlap Ügyszám Név Tárgy C-74/08 Parat

A termék kiszállításának igazolása határon átnyúló ügyleteknél Előadó: Dr. Ditrói-Tóth Zsuzsa Budapest, 2013. szeptember 26. http://curia.europa.eu/jcms/jcms/j_6/kezdlap Ügyszám Név Tárgy C-74/08 Parat

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés és számlázás Budapest, 2011.

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés és számlázás Budapest, 2011.

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

Számlázás és adótervezés 2013

Pallas 70 Számlázás és adótervezés 2013 Budapest, 2013. április 29. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Adófizetési kötelezettség keletkezése teljesítés Számla

Pallas 70 Számlázás és adótervezés 2013 Budapest, 2013. április 29. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Adófizetési kötelezettség keletkezése teljesítés Számla

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Magyar Könyvvizsgálói Kamara Jász-Nagykun-Szolnok megyei Szervezet Szolnok, 2011. június 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és

Az előadás képei letölthetőek: www.adko.hu Előadások Magyar Könyvvizsgálói Kamara Jász-Nagykun-Szolnok megyei Szervezet Szolnok, 2011. június 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete ÁFA vissza 2010 Budapest, 2010. október 18. Az előadás képei letölthetőek: www.adko.hu Előadások

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete ÁFA vissza 2010 Budapest, 2010. október 18. Az előadás képei letölthetőek: www.adko.hu Előadások

Nemzetközi számlázás. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó

Nemzetközi számlázás Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Közösségen belüli (adómentes) termékértékesítés HU GB HUadóalany1 DEadóalany2 Közösségen belüli termékértékesítés Közösségen belüli termékbeszerzés

Nemzetközi számlázás Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Közösségen belüli (adómentes) termékértékesítés HU GB HUadóalany1 DEadóalany2 Közösségen belüli termékértékesítés Közösségen belüli termékbeszerzés

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Évközi ÁFA változások 2012. Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2012. október 9.

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Évközi ÁFA változások 2012. Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2012. október 9.

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Szolgáltatások ÁFA-ja és számlázása

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

Az Európai Unió Bíróságának magyar ítéletei

Az Európai Unió Bíróságának magyar ítéletei Elıadó: Vadász Iván Budapest, 2012. szeptember 27. ezért továbbra is szükséges 1. körültekintı számlakiállítás és befogadás 2. üzleti partner adóalanyiságának

Az Európai Unió Bíróságának magyar ítéletei Elıadó: Vadász Iván Budapest, 2012. szeptember 27. ezért továbbra is szükséges 1. körültekintı számlakiállítás és befogadás 2. üzleti partner adóalanyiságának

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások EKAER rendszer bevezetése Budapest, 2014. december 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások EKAER együttműködés

Az előadás képei letölthetőek: www.adko.hu Előadások EKAER rendszer bevezetése Budapest, 2014. december 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások EKAER együttműködés

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2017. március 1. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A jogászi és könyvelői szemlélet

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2017. március 1. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A jogászi és könyvelői szemlélet

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFO 2011. február 8. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFO 2011. február 8. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Gyakorlatban a 2015. évi adóváltozásokról. Budapest, 2014. december 10.

Gyakorlatban a 2015. évi adóváltozásokról Budapest, 2014. december 10. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32 % 39 % 35 % 43

Gyakorlatban a 2015. évi adóváltozásokról Budapest, 2014. december 10. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32 % 39 % 35 % 43

Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val

Pest Megyei Szervezete Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val Budapest, 2017. február 28. Előadó: Vadász Iván okleveles adószakértő, alelnök Az előadás képei letölthetőek: www.adko.hu

Pest Megyei Szervezete Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val Budapest, 2017. február 28. Előadó: Vadász Iván okleveles adószakértő, alelnök Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2011. október 4. Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2011. október 4. Az előadás képei letölthetőek:

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Évközi ÁFA változások 2012, mentesség biztosítása határon átnyúló ügyletek esetén Előadó: Vadász Iván. Kecskemét, 2012. június 4.

Évközi ÁFA változások 2012, mentesség biztosítása határon átnyúló ügyletek esetén Előadó: Vadász Iván Kecskemét, 2012. június 4. Összesítő jelentés 2013-tól ÁFA bevallásban tételes felsorolás 31. (16)

Évközi ÁFA változások 2012, mentesség biztosítása határon átnyúló ügyletek esetén Előadó: Vadász Iván Kecskemét, 2012. június 4. Összesítő jelentés 2013-tól ÁFA bevallásban tételes felsorolás 31. (16)

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI ELSZÁMOLÁSÚ ÜGYLETEK SZÁMLÁZÁSÁNAK 2015. JÚLIUS 01-TŐL HATÁLYOS VÁLTOZÁSÁRÓL

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

Nemzetközi szolgáltatások számlázása. Budapest, 2015. április 15.

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Évközi ÁFA változások 2012 Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2012. június 5.

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Évközi ÁFA változások 2012 Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2012. június 5.

Adóváltozások 2012-2013 Új veszélyek. Budapest, 2012. szeptember 7.

Adóváltozások 2012-2013 Új veszélyek Budapest, 2012. szeptember 7. Az előadás képei letölthetőek: www.adko.hu Előadások ÁFA elszámolás teljesítés szemlélet pénzforgalmi szemlélet Pénzforgalmi szemléletű

Adóváltozások 2012-2013 Új veszélyek Budapest, 2012. szeptember 7. Az előadás képei letölthetőek: www.adko.hu Előadások ÁFA elszámolás teljesítés szemlélet pénzforgalmi szemlélet Pénzforgalmi szemléletű

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ 2011. május 4. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ 2011. május 4. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Fiktív számlák. Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó. Budapest, 2011. június 1.

Fiktív számlák Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. június 1. A számlák csoportosítása: 1. jó ( jogszerű) 2. hibás 3. hiányos 4. hamis (fiktív) Jogszerű számla fogalma - Pp. 196.

Fiktív számlák Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. június 1. A számlák csoportosítása: 1. jó ( jogszerű) 2. hibás 3. hiányos 4. hamis (fiktív) Jogszerű számla fogalma - Pp. 196.

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2016. október 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2016. október 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek:

Mi a teeendő, ha nem fizet a vevő? Budapest, 2013. június 17.

Mi a teeendő, ha nem fizet a vevő? Budapest, 2013. június 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A követelés érvényesítés adójogi és számviteli szempontjai

Mi a teeendő, ha nem fizet a vevő? Budapest, 2013. június 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A követelés érvényesítés adójogi és számviteli szempontjai

Előadó: Vadász Iván alelnök

CONFORG Előadó: Vadász Iván alelnök Nemzetközi ügyletek ÁFA-ja és számlázása az adókockázatok csökkentése a 2015. adóévben Budapest, 2015. április 15. Az előadás képei letölthetőek: www.adko.hu Előadások

CONFORG Előadó: Vadász Iván alelnök Nemzetközi ügyletek ÁFA-ja és számlázása az adókockázatok csökkentése a 2015. adóévben Budapest, 2015. április 15. Az előadás képei letölthetőek: www.adko.hu Előadások

Budapest, augusztus 30.

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. április 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. április 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Áfa változások dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

1265 2012. évi Áfa bevallás, július 1-től

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése Budapest, 2019. március 26. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése Budapest, 2019. március 26. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető

1365 2013. évi Áfa bevallás, január 1-től

1365 2013. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1365 2013. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. november 30. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. november 30. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. március 28. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. március 28. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

1065 2010. évi Áfa bevallás, január 1-től

1065 2010. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1065 2010. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2015. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2015. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Kölcsön Lízing

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Kölcsön Lízing

Az ÁFA törvény változásai

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

EKAER kérdések és válaszok

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. november 20. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. november 20. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

Dr. Ditrói-Tóth Zsuzsa Vadász Iván PÉLDÁK AZ ÖSSZETETT ÜGYLETEKRE

Dr. Ditrói-Tóth Zsuzsa Vadász Iván PÉLDÁK AZ ÖSSZETETT ÜGYLETEKRE A modern gazdaságra egyre inkább jellemző a komplex szolgáltatások nyújtása, amikor is egész alvállalkozói láncok közreműködésével csomagban

Dr. Ditrói-Tóth Zsuzsa Vadász Iván PÉLDÁK AZ ÖSSZETETT ÜGYLETEKRE A modern gazdaságra egyre inkább jellemző a komplex szolgáltatások nyújtása, amikor is egész alvállalkozói láncok közreműködésével csomagban

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás. Adólevonási jog

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

EKAER rendszer 2015. március 1-től. Pétfürdő, 2015. március 4.

EKAER rendszer 2015. március 1-től Pétfürdő, 2015. március 4. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015.

EKAER rendszer 2015. március 1-től Pétfürdő, 2015. március 4. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015.

H jelű betétlap. állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz. Önellenőrzési pótlék bevallása

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

Az előadás témái. Adófizetési kötelezettség keletkezése előleg esetén. Adófizetési kötelezettség keletkezése

Az általános forgalmi adózást érintő szabályok változásai 2016 Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2015. évi CLXXXVII. törvény Készítette: Gayerhoszné Hajós Zsófia NAV

Az általános forgalmi adózást érintő szabályok változásai 2016 Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2015. évi CLXXXVII. törvény Készítette: Gayerhoszné Hajós Zsófia NAV

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG Budapest, 2018 Szerző: Bonácz Zsolt ISBN 978-963-638-539-2 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási kézikönyvek) Kiadja a SALDO Pénzügyi Tanácsadó

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG Budapest, 2018 Szerző: Bonácz Zsolt ISBN 978-963-638-539-2 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási kézikönyvek) Kiadja a SALDO Pénzügyi Tanácsadó

Ingatlanokkal kapcsolatos gazdasági műveletek. Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ÁFA ellenőrzési tapasztalatok határon átnyúló ügyletek esetén MIRE FIGYELJÜNK? VGD Hungary -- Kuntner Andrea adó partner

ÁFA ellenőrzési tapasztalatok határon átnyúló ügyletek esetén MIRE FIGYELJÜNK? VGD Hungary -- Kuntner Andrea adó partner AMIRŐL SZÓ LESZ ADÓMENTES ÉRTÉKESÍTÉS KÜLÖNLEGES TRANZAKCIÓK FIKTÍV SZÁMLA ADÓMENTES

ÁFA ellenőrzési tapasztalatok határon átnyúló ügyletek esetén MIRE FIGYELJÜNK? VGD Hungary -- Kuntner Andrea adó partner AMIRŐL SZÓ LESZ ADÓMENTES ÉRTÉKESÍTÉS KÜLÖNLEGES TRANZAKCIÓK FIKTÍV SZÁMLA ADÓMENTES

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó 2010. szeptember 29. Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóév Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó 2010. szeptember 29. Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóév Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2.

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások kérdések interneten

Az előadás képei letölthetőek: www.adko.hu Előadások Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások kérdések interneten

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai. Csehné Telek Klára

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

A szolgáltatásnyújtás teljesítési helyének aktuális 2011. évi adójogszabályai

A szolgáltatásnyújtás teljesítési helyének aktuális 2011. évi adójogszabályai Előadó: RABB Andrea, okl.nki.áfa, adóellenőrzési adószakértő, Moklasz nemzetközi alelnök 1 Folyamatos változások a szolgáltatásnyújtás

A szolgáltatásnyújtás teljesítési helyének aktuális 2011. évi adójogszabályai Előadó: RABB Andrea, okl.nki.áfa, adóellenőrzési adószakértő, Moklasz nemzetközi alelnök 1 Folyamatos változások a szolgáltatásnyújtás

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK. 18/1997.(XII.10.) önkormányzati rendelete. a helyi iparűzési adóról. Az adó alanya, adókötelezettség

önkormányzati rendelete. a helyi iparűzési adóról. Az adó alanya, adókötelezettség") KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK 8/997.(XII.0.) önkormányzati rendelete a helyi iparűzési adóról a /00. (XI.9.), a 7/00. (X.9.), az 5/00. (XII.7.), a /005. (I.8.) és a 8/005. (X.8.) 5 önkormányzati

KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK 8/997.(XII.0.) önkormányzati rendelete a helyi iparűzési adóról a /00. (XI.9.), a 7/00. (X.9.), az 5/00. (XII.7.), a /005. (I.8.) és a 8/005. (X.8.) 5 önkormányzati

Számlakorrekciók célja. Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása. előadó: Vadász Iván

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése