Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó

|

|

|

- Natália Siposné

- 9 évvel ezelőtt

- Látták:

Átírás

1 Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó

2 2010. szeptember 29.

3 Kivételek

4 Az előadás képei letölthetőek: Főmenű Előadások

5 2010. adóév Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2 B2C Megrendelő székhelye (vagy eltérő telephelye) Nyújtó székhelye (vagy eltérő telephelye) Kivételek

")

6 2010. adóév Kivételek B2C ügyletekre közvetítés árufuvarozás + járulékos bérmunka speciális távközlés elektronikus B2B és B2C ügyletekre ingatlanhoz személyszállítás belépőjegyek éttermi gépjármű bérlet

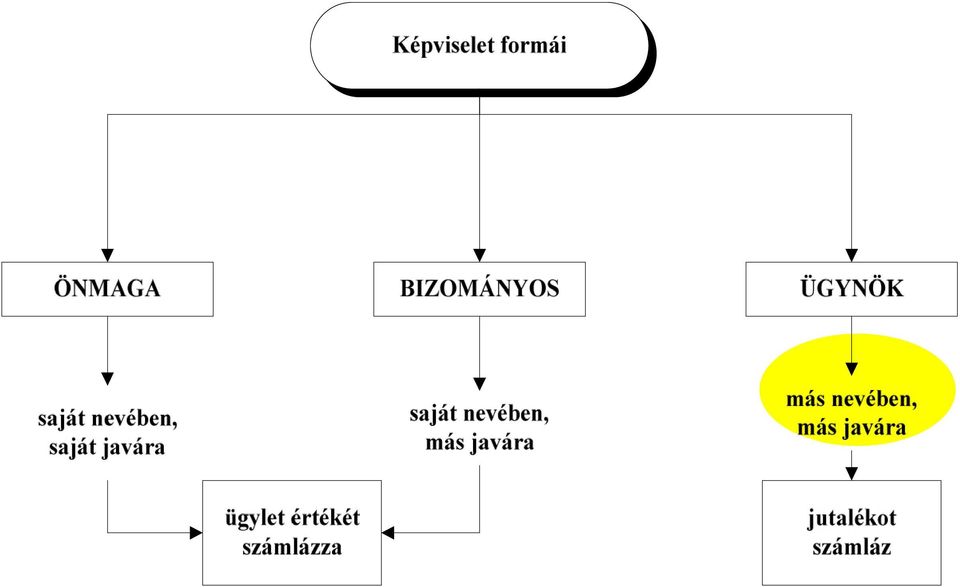

7 Közvetítés

8

9 Közvetítés teljesítés helye B2B ügyletekre B2C ügyletekre Főszabály: Megrendelő adóalany székhelye Közvetített ügylet teljesítési helye EZ A KIVÉTEL

10 B2B Munkaerő közvetítés Teljesítés helye: Megrendelő székhelye

11 B2C Táncosnők közvetítése magánbulikra Teljesítés helye: Ténylegesen végzik

12 B2B- színészek közvetítése megrendelő számla közvetítő Teljesítés helye: Megrendelő székhelye

13 B2C- színészek közvetítése megrendelő számla közvetítő Teljesítés helye: esemény helyszíne

14 Ingatlanhoz kapcsolódó

15 közvetlen kapcsolódás példák: o ingatlan ügynök, o hotel szállás, o munkagép biztosítása kezelővel konkrét területre, o kiállítási terület bérbeadása, o építészeti tervezés, o építés, bontás, általános mérnöki munka, o ingatlankezelő, földmérő, tervező o jogi munka: építési engedély, adásvételi szerződés, o ingatlanértékelés

16 Nincs közvetlen kapcsolat: o olyan gépek fenntartása, amelyek nem alkotórészek o ingatlannal kapcsolatos tanács- és információadás, o hasznosítási tanulmányterve, o könyvelési szolgáltatás, adóbevallás készítés, o meghalt személy ingatlanának jogi rendezése, o típustervezés

17 Ingatlanhoz kapcsolódó teljesítés helye B2B ügyletekre B2C ügyletekre Ingatlan fekvése Ingatlan fekvése

18 B2B Teljesítés helye: Ingatlan fekvése Magyar vállalkozó

19 B2C Teljesítés helye: Ingatlan fekvése Magyar vállalkozó

20 B2B - határeset Teljesítés helye: megrendelő Megrendelő székhelye vállalkozó Teljesítés helye: Ingatlan fekvése?: ingatlanhoz kapcsolódó vagy gépkölcsönzés

21 Külföldi befektető Magyarországon A fordított adózás feltételei: teljesítés helye: belföld megrendelő: belföldi adóalany nyújtó: külföldi adóalany, nincs letelepedve belföldön szolgáltatás: törvényben felsorolt tevékenység Áfa törvény 140.

22 Állandó telephely ahol az adóalany megfelelő szintű, állandóan jelenlévő humán és technikai erőforrással rendelkezik a) a részére nyújtott szolgáltatások fogadására és felhasználására, b) az általa nyújtott szolgáltatások teljesítésére COM(2009)672 végleges

23 Telephely fogalma

24 A külföldi vállalkozó belföldi építkezése Art 33. adóbevallás benyújtása: első ízben annak az adóévnek adókötelezettségével egyidejűleg, amelyben építkezés, szerelés időtartama meghaladja az az az építkezés telephellyé minősítéséhez a nemzetközi egyezményben meghatározott időtartamot, illetve egyezmény hiányában a három hónapot.

25 Személyszállítás

26 Személyszállítás teljesítés helye B2B ügyletekre Megtett útszakasszal arányos B2C ügyletekre Megtett útszakasszal arányos

27 B2B és B2C személyszállítás DE számla1 AT számla2 HU számla3 0 % ADÓ, NINCS PROBLÉMA

28 Árufuvarozás

29 2009-es szabály: FŐSZABÁLY: indulás helye Ha a megrendelő indulás helyétől eltérő tagállamban adóalany Teljesítés helye a megrendelő székhelye

30 Árufuvarozás teljesítés helye B2B ügyletekre Főszabály: Igénybevevő székhelye B2C ügyletekre Közösségen belüli árufuvarozás Egyéb árufuvarozás Indulás helye Megtett útvonal

31 Közösségen belüli árufuvarozás fogalma adóévben adóévben Indulás érkezés két különböző tagállam + a közösségihez kapcsolódó belföldi fuvar is Indulás érkezés két különböző tagállam

32 Közvetlenül kapcsolódó Közösségen belüli árufuvarozás 2009: közösségen belüli 2010: belföldi

33 Indulás helye Ahol az áru fuvarozása ténylegesen megkezdődik

34 Indulás helye: Áru bepakolása Üres teherautó Indulás helye

35 B2B Német megrendelő Teljesítés helye: Megrendelő székhelye

36 B2B Német megrendelő Teljesítés helye: Megrendelő székhelye számla

37 B2B-telephelye Német megrendelő számla német telephelye Teljesítés helye: Megrendelő telephelye

38 B2C Teljesítés helye: Indulás helye

39 B2C Teljesítés helye: útvonallal arányos

40 Bérmunka (szállításhoz járulékos + ingó értékbecslése)

41 Termékeken végzett munka a megrendelő anyagán végzett feldolgozás, megmunkálás, Megrendelő termékeinek fel- és összeszerelése; a termék javítása, tisztítása, helyreállítása és átalakítása; a kalibrálás, szigetelés, lakkozás, festés, polírozás, foglalatba tétel (ékszereknél), élezés, vízhatlanítás; és kancafedeztetés, stb.

42 Bérmunka anyagmérlege megrendelő által adott alapanyag vállalkozó által adott segéd/alapanyag arányok maradék anyag ELHATÁROLÁS!

43 2010-es szabályok Bérmunka teljesítés helye B2B ügyletek Főszabály: Megrendelő székhelye Elszállítást nem kell igazolni! B2C ügyletek Ahol ténylegesen nyújtják

44 B2B Német megrendelő Teljesítés helye: Megrendelő székhelye

45 B2B USA-i megrendelő Teljesítés helye: Megrendelő székhelye

46 B2C Német megrendelő Teljesítés helye: Munkavégzés helye

47 B2B Német megrendelő Magyar alvállalkozó Teljesítés helye: Megrendelő székhelye

48 B2C Német megrendelő Magyar vállalkozó Teljesítés helye: Munkavégzés helye

49 Kulturális

50 Kulturális szolgáltatás teljesítés helye B2B ügyletekre Ahol ténylegesen végzik B2C ügyletekre Ahol ténylegesen végzik 2011-ben változik!

51 B2B Magyar szervező Teljesítés helye: Esemény helyszíne

52 B2C Magyar szervező Teljesítés helye: Esemény helyszíne

53 Közlekedési eszköz bérbeadása

54 2013-ban változik! Közlekedési eszköz bérbeadásának teljesítés helye Hosszú távú Rövid távú Főszabály: Megrendelő székhelye, Szolgáltatás nyújtója Ahol a megrendelő rendelkezésére bocsátják max. 90 nap egyéb max. 30 nap

55 Visszatérítés másik tagállamból

56 Visszatérítés újraszabályozása 1. Honos tagállamhoz benyújtás, 2. Eljárási rend változása, 3. Részletszabályok módosítása január 1. után keletkezett ÁFA visszatérítési jog

57 Honos tagállamhoz benyújtás január 1-től magyar adóalany a közösség bármely tagállamából kérheti ÁFA-ja visszatérítését a magyar adóhatóság útján Illetékes adóhatóság: APEH KAIG

58 Eljárási rend változása Egy ablakos rendszer KIZÁRÓLAG ELEKTRONIKUSAN! Határidő: június 30 szeptember 30

59 Határidő: Elbírálás ideje: 6 hónap hónap

60 Részletszabályok módosítása Minimum összeg: éves: negyedéves: Elismert harmadik állam Áfa tv-be Arányosítás szabályainak alkalmazása Sok részletszabály megváltozik

61 Köszönöm a figyelmet

62 Az előadás képei letölthetőek: Főmenű Előadások

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Szolgáltatások ÁFA-ja és számlázása

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

Budapest, augusztus 30.

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

Nemzetközi szolgáltatások számlázása. Budapest, 2015. április 15.

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

VEZINFÓ. Nemzetközi ügyletek ÁFA-ja és számlázása. Budapest, 2012. június 5.

VEZINFÓ Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2012. június 5. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Előadások Teljesítés helye 2010.

VEZINFÓ Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2012. június 5. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Előadások Teljesítés helye 2010.

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. május 4. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2 B2C

2011. május 4. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2 B2C

Nemzetközi ügyletek számlázása. Budapest, 2013. január 16.

Nemzetközi ügyletek számlázása Budapest, 2013. január 16. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Főszabály: minden értékesítés ÁFA köteles

Nemzetközi ügyletek számlázása Budapest, 2013. január 16. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Főszabály: minden értékesítés ÁFA köteles

2014.07.06. A szolgáltatások teljesítési helye 2010.01.01-től. A szolgáltatások teljesítési helye 2010.01.01-től

A szolgáltatásnyújtások teljesítési helye Általános szabály (tv.37. ) Adóalany részére nyújtott szolgáltatások estén: a teljesítési hely ahol A szolgáltatás igénybevevője gazdasági céllal letelepedett

A szolgáltatásnyújtások teljesítési helye Általános szabály (tv.37. ) Adóalany részére nyújtott szolgáltatások estén: a teljesítési hely ahol A szolgáltatás igénybevevője gazdasági céllal letelepedett

A szolgáltatásnyújtás teljesítési helyének aktuális 2011. évi adójogszabályai

A szolgáltatásnyújtás teljesítési helyének aktuális 2011. évi adójogszabályai Előadó: RABB Andrea, okl.nki.áfa, adóellenőrzési adószakértő, Moklasz nemzetközi alelnök 1 Folyamatos változások a szolgáltatásnyújtás

A szolgáltatásnyújtás teljesítési helyének aktuális 2011. évi adójogszabályai Előadó: RABB Andrea, okl.nki.áfa, adóellenőrzési adószakértő, Moklasz nemzetközi alelnök 1 Folyamatos változások a szolgáltatásnyújtás

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Szolgáltatások

2011. június 16. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások Fordított adózás Egyenes ÁFA elszámolás Eladó Nettó ellenérték +

2011. június 16. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások Fordított adózás Egyenes ÁFA elszámolás Eladó Nettó ellenérték +

Az ÁFA törvény változásai

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

Nemzetközi számlázás. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó

Nemzetközi számlázás Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Közösségen belüli (adómentes) termékértékesítés HU GB HUadóalany1 DEadóalany2 Közösségen belüli termékértékesítés Közösségen belüli termékbeszerzés

Nemzetközi számlázás Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Közösségen belüli (adómentes) termékértékesítés HU GB HUadóalany1 DEadóalany2 Közösségen belüli termékértékesítés Közösségen belüli termékbeszerzés

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Héa-rendelet. Végrehajtási rendelet: 282/2011/EU Közvetlenül alkalmazandó Fogalmak Pontosítások

Áfa 2011. Héa-rendelet Végrehajtási rendelet: 282/2011/EU Közvetlenül alkalmazandó Fogalmak Pontosítások Héa-rendelet - bevezetés Teljesítés helye: Adóalanyok közötti szolgáltatás: 1. Főszabály: megrendelő

Áfa 2011. Héa-rendelet Végrehajtási rendelet: 282/2011/EU Közvetlenül alkalmazandó Fogalmak Pontosítások Héa-rendelet - bevezetés Teljesítés helye: Adóalanyok közötti szolgáltatás: 1. Főszabály: megrendelő

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

A közösségi és egyéb külföldi ügyletek áfája és számlázása

dr. Farkas Alexandra A közösségi és egyéb külföldi ügyletek áfája és számlázása IMPRESSZUM Kiadja a Wolters Kluwer Kft. Budapest, 2016 1117 Budapest, Prielle Kornélia u. 21-35. Telefon; (40) 464-565, +36

dr. Farkas Alexandra A közösségi és egyéb külföldi ügyletek áfája és számlázása IMPRESSZUM Kiadja a Wolters Kluwer Kft. Budapest, 2016 1117 Budapest, Prielle Kornélia u. 21-35. Telefon; (40) 464-565, +36

Könyvelői Praktikum (http://online.kpr.hu) :08:43 IP: Copyright 2016 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

:08:43 IP: Copyright 2016 Egzatik Szakkiadó Kft. - Minden jog fenntartva.") Közösségi adószám Időállapot: 2011-01-01-2014-12-31 Szerző: Dr.Zatik Levente, Lektor: Zatik László, Módosítva: 2014-06-29 10:47:24 Tartalomjegyzék: 1. A közösségi adószámra vonatkozó általános szabályok

Közösségi adószám Időállapot: 2011-01-01-2014-12-31 Szerző: Dr.Zatik Levente, Lektor: Zatik László, Módosítva: 2014-06-29 10:47:24 Tartalomjegyzék: 1. A közösségi adószámra vonatkozó általános szabályok

Az Európai Unió Hivatalos Lapja L 44/11 IRÁNYELVEK

2008.2.20. Az Európai Unió Hivatalos Lapja L 44/11 IRÁNYELVEK A TANÁCS 2008/8/EK IRÁNYELVE (2008. február 12.) a 2006/112/EK irányelvnek a szolgáltatásnyújtás teljesítési helye tekintetében történő módosításáról

2008.2.20. Az Európai Unió Hivatalos Lapja L 44/11 IRÁNYELVEK A TANÁCS 2008/8/EK IRÁNYELVE (2008. február 12.) a 2006/112/EK irányelvnek a szolgáltatásnyújtás teljesítési helye tekintetében történő módosításáról

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFO 2011. február 8. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFO 2011. február 8. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

A HATÁRON ÁTNYÚLÓ SZOLGÁLTATÁSOK ÚJ SZABÁLYAI 2011. JÚLIUS 1-TŐL ÉS A 2012. ÉVI VÁLTOZÁSOK

A HATÁRON ÁTNYÚLÓ SZOLGÁLTATÁSOK ÚJ SZABÁLYAI 2011. JÚLIUS 1-TŐL ÉS A 2012. ÉVI VÁLTOZÁSOK Pénzügyi és Könyvszakértő Kft Székhely: 1025 Budapest, Palánta u. 3/c. Telefon+Fax: 209-9373, 466-8409 e-mail:

A HATÁRON ÁTNYÚLÓ SZOLGÁLTATÁSOK ÚJ SZABÁLYAI 2011. JÚLIUS 1-TŐL ÉS A 2012. ÉVI VÁLTOZÁSOK Pénzügyi és Könyvszakértő Kft Székhely: 1025 Budapest, Palánta u. 3/c. Telefon+Fax: 209-9373, 466-8409 e-mail:

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Személygépkocsi fenntartással, üzemeltetéssel kapcsolatos szolgáltatás adójának 50%-a levonható. A maradék 50% akkor vonható le (azaz 100%-ban levonható

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Személygépkocsi fenntartással, üzemeltetéssel kapcsolatos szolgáltatás adójának 50%-a levonható. A maradék 50% akkor vonható le (azaz 100%-ban levonható

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ 2011. május 4. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ 2011. május 4. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

EKAER rendszer 2015. március 1-től. Pétfürdő, 2015. március 4.

EKAER rendszer 2015. március 1-től Pétfürdő, 2015. március 4. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015.

EKAER rendszer 2015. március 1-től Pétfürdő, 2015. március 4. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015.

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2011. október 4. Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2011. október 4. Az előadás képei letölthetőek:

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

Általános forgalmi adó

Általános forgalmi adó 1. Kérdés: Miben különbözik a Romániába irányuló termékértékesítés, illetve a Romániából induló termékbeszerzés a termékexporttól és a termékimporttól? 1. Válasz: A vámteher alóli

Általános forgalmi adó 1. Kérdés: Miben különbözik a Romániába irányuló termékértékesítés, illetve a Romániából induló termékbeszerzés a termékexporttól és a termékimporttól? 1. Válasz: A vámteher alóli

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

www.pwc.com/hu Az áfa alapkérdései October 2010 PricewaterhouseCoopers

www.pwc.com/hu Az áfa alapkérdései Agenda 1. Közvetett, össz-fázisú hozzáadott-érték adó 2. Az öt alapkérdés 1. kérdés : Adóalany végzi a tevékenységet? 2. kérdés : Az áfa hatálya alá tartozik az ügylet?

www.pwc.com/hu Az áfa alapkérdései Agenda 1. Közvetett, össz-fázisú hozzáadott-érték adó 2. Az öt alapkérdés 1. kérdés : Adóalany végzi a tevékenységet? 2. kérdés : Az áfa hatálya alá tartozik az ügylet?

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Magyar Könyvvizsgálói Kamara Jász-Nagykun-Szolnok megyei Szervezet Szolnok, 2011. június 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és

Az előadás képei letölthetőek: www.adko.hu Előadások Magyar Könyvvizsgálói Kamara Jász-Nagykun-Szolnok megyei Szervezet Szolnok, 2011. június 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és

I. Általános rendelkezések. II. A bevezetett egyes helyi adókra vonatkozó különös rendelkezések. 1. Építményadó. Adókötelezettség

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

a önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: B E V A L L Á S. a d ó é v r ő l a h e l y i i p a r ű z é s i a d ó r ó l i d e i g l e n e s j e l l e g ű

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: B E V A L L Á S. a d ó é v r ő l a h e l y i i p a r ű z é s i a d ó r ó l i d e i g l e n e s j e l l e g ű

Benyújtás, postára adás napja:... Átvevő aláírása: BEVALLÁS

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: BEVALLÁS 201_. a d ó é v r ő l a h e l y i i p a r ű z é s i a d ó r ó l i d e i g l e n e s j e l l e g ű t

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: BEVALLÁS 201_. a d ó é v r ő l a h e l y i i p a r ű z é s i a d ó r ó l i d e i g l e n e s j e l l e g ű t

Grant Thornton Hungary News

Grant Thornton Hungary News 2012 Szeptember Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó B. Az adózás rendje C:\Documents and Settings\zba\Local Settings\Temporary

Grant Thornton Hungary News 2012 Szeptember Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó B. Az adózás rendje C:\Documents and Settings\zba\Local Settings\Temporary

Az elismert harmadik államban letelepedett adóalany és a nem adóalany jogi személy adófizetésre kötelezetti státuszának igazolása

45836 M A G Y A R K Ö Z L Ö N Y 2009. évi 188. szám A pénzügyminiszter 32/2009. (XII. 21.) PM rendelete a belföldön nem letelepedett adóalanyokat a Magyar Köztársaságban megilletõ általánosforgalmiadó-visszatéríttetési

45836 M A G Y A R K Ö Z L Ö N Y 2009. évi 188. szám A pénzügyminiszter 32/2009. (XII. 21.) PM rendelete a belföldön nem letelepedett adóalanyokat a Magyar Köztársaságban megilletõ általánosforgalmiadó-visszatéríttetési

A teljesítési hely szabályainak változása és hatásai a kiemelt adózókra

A teljesítési hely szabályainak változása és hatásai a kiemelt adózókra dr. Boros Richárd NAV Kiemelt Adózók Adóigazgatósága Különös Hatásköri Ellenőrzési Főosztály főosztályvezető Tartalom: I. Előzmények

A teljesítési hely szabályainak változása és hatásai a kiemelt adózókra dr. Boros Richárd NAV Kiemelt Adózók Adóigazgatósága Különös Hatásköri Ellenőrzési Főosztály főosztályvezető Tartalom: I. Előzmények

I. Általános rendelkezések. 2. Ózd Város helyi adóit, azok pótlékait, bírságait a rendelet mellékletében feltüntetett számlákra kell teljesíteni.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz., az 1/2011.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz., az 1/2011.

Ingatlan építéséhez rendelt konténeres szállítás, ill. az asztalos ajtójavító munkája fordított áfás-e 2008.05.01 után?

Ingatlan építéséhez rendelt konténeres szállítás, ill. az asztalos ajtójavító munkája fordított áfás-e 2008.05.01 után? Eredeti címe: Fordított áfa szolgáltatás esetén Beküldte: Dianee, 17:12, 06/04/08

Ingatlan építéséhez rendelt konténeres szállítás, ill. az asztalos ajtójavító munkája fordított áfás-e 2008.05.01 után? Eredeti címe: Fordított áfa szolgáltatás esetén Beküldte: Dianee, 17:12, 06/04/08

ÁFA 2013 ÁFA 2013 ÁFA 2013 ÁFA 2013 2013.10.02.

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

B E V A L L Á S. a d ó é v r ő l a h e l y i i p a r ű z é s i a d ó r ó l i d e i g l e n e s j e l l e g ű t e v é k e n y s é g e s e t é n

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: B E V A L L Á S. a d ó é v r ő l a h e l y i i p a r ű z é s i a d ó r ó l i d e i g l e n e s j e l l e g ű

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: B E V A L L Á S. a d ó é v r ő l a h e l y i i p a r ű z é s i a d ó r ó l i d e i g l e n e s j e l l e g ű

EKAER kérdések és válaszok

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

A vállalkozás (letelepedés) szabadsága. Kiket illet ez a szabadság?

szabadsága. Kiket illet ez a szabadság?") Quelle: http://www.euvonal.hu/index.php?op=mindennapok_vallalkozas&id=135 A határon átnyúló szolgáltatásnyújtás általános szabályai A legtöbb EU-tagállam gazdaságának motorja a szolgáltatások szektora.

Quelle: http://www.euvonal.hu/index.php?op=mindennapok_vallalkozas&id=135 A határon átnyúló szolgáltatásnyújtás általános szabályai A legtöbb EU-tagállam gazdaságának motorja a szolgáltatások szektora.

1265 2012. évi Áfa bevallás, július 1-től

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

I JELŰ BETÉTLAP. éves beszámolóját az IFRS-ek alapján készítő vállalkozó részére. Adóalany neve (cégneve):

:") I JELŰ BETÉTLAP 2018. évben kezdődő adóévről a/az önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz éves

I JELŰ BETÉTLAP 2018. évben kezdődő adóévről a/az önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz éves

Kerekasztal beszélgetés aktuális Áfa kérdésekrıl

Kerekasztal beszélgetés aktuális Áfa kérdésekrıl Beszélgetés vezetık: Jancsa-Pék Judit Palicz Petra 2011. október 26. Budapest Célkitőzés Elıre összeállított, beszélgetés indító esettanulmányokon keresztül

Kerekasztal beszélgetés aktuális Áfa kérdésekrıl Beszélgetés vezetık: Jancsa-Pék Judit Palicz Petra 2011. október 26. Budapest Célkitőzés Elıre összeállított, beszélgetés indító esettanulmányokon keresztül

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

B E V A L L Á S a h e l y i i p a rűzési adóról ideiglenes jellegű t e v é k e n y s é g e s e t é n

Az adóhatóság tölti ki! Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:... Átvétel időpontja:... év... hó... B E V A L L Á S a h e l y i i p a rűzési adóról ideiglenes jellegű t e v é k e

Az adóhatóság tölti ki! Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:... Átvétel időpontja:... év... hó... B E V A L L Á S a h e l y i i p a rűzési adóról ideiglenes jellegű t e v é k e

Benyújtás, postára adás napja:... Átvevő aláírása: BEVALLÁS

Monostorapáti Közös Önkormányzati Hivatal 8296 MONOSTORAPÁTI, PETŐFI U. 123. TELEFON, 87/435-055., 87/535-005. FAX: 87/435-055 E-mail: mapatik@hu.inter.net AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás,

Monostorapáti Közös Önkormányzati Hivatal 8296 MONOSTORAPÁTI, PETŐFI U. 123. TELEFON, 87/435-055., 87/535-005. FAX: 87/435-055 E-mail: mapatik@hu.inter.net AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás,

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

ELTE PÉNZÜGYI JOGI KONFERENCIA 2012

Budapesti Ügyvédi Kamara ELTE ELTE PÉNZÜGYI JOGI KONFERENCIA 2012 Budapest, 2012. november 23. Második szekció: Belföldi ÁFA ügylettel kapcsolatos problémák elemzése Moderátor: dr. Fülöp Péter ügyvéd,

Budapesti Ügyvédi Kamara ELTE ELTE PÉNZÜGYI JOGI KONFERENCIA 2012 Budapest, 2012. november 23. Második szekció: Belföldi ÁFA ügylettel kapcsolatos problémák elemzése Moderátor: dr. Fülöp Péter ügyvéd,

I. Bevallás fajtája: II. Bevallás benyújtásának oka:

BEVALLÁS a telekadóról HEGYESHALOM (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban a kerületi önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást

BEVALLÁS a telekadóról HEGYESHALOM (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban a kerületi önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

1365 2013. évi Áfa bevallás, január 1-től

1365 2013. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1365 2013. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1065 2010. évi Áfa bevallás, január 1-től

1065 2010. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1065 2010. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

Benyújtás, postára adás napja:... Átvevő aláírása:

Erzsébeti Közös Önkormányzati Hivatal Jegyzője Fő hivatal: 7661 Erzsébet, Fő u. 135. Tel: (06-69) 351-101; Fax: (06-69) 351-101 email: hivatal@erzsbetikoh.hu Székhely hivatal: 7733 Geresdlak, Hunyadi u.

Erzsébeti Közös Önkormányzati Hivatal Jegyzője Fő hivatal: 7661 Erzsébet, Fő u. 135. Tel: (06-69) 351-101; Fax: (06-69) 351-101 email: hivatal@erzsbetikoh.hu Székhely hivatal: 7733 Geresdlak, Hunyadi u.

Új szabályok az ingatlanokhoz kapcsolódó szolgáltatások áfa kezelésében II. rész az ingatlanhoz kapcsolódó szolgáltatások

ÁFA-kalauz 2017/4 Új szabályok az ingatlanokhoz kapcsolódó szolgáltatások áfa kezelésében II. rész az ingatlanhoz kapcsolódó szolgáltatások JANCSA-PÉK JUDIT 2017. január 1-étől hazánkban is új áfaszabályok

ÁFA-kalauz 2017/4 Új szabályok az ingatlanokhoz kapcsolódó szolgáltatások áfa kezelésében II. rész az ingatlanhoz kapcsolódó szolgáltatások JANCSA-PÉK JUDIT 2017. január 1-étől hazánkban is új áfaszabályok

1. rész. Ekáer élesben

1. rész Ekáer élesben Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A rendszer célja és lényege Elektronikus, mert az interneten lehet csak bejelenteni Közúti, mert csak a közúton

1. rész Ekáer élesben Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A rendszer célja és lényege Elektronikus, mert az interneten lehet csak bejelenteni Közúti, mert csak a közúton

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Utazási irodák ÁFA elszámolása és iparűzési adója Budapest, 2018. október 12. Az előadás képei letölthetőek: www.adko.hu Előadások Jogszabályok 2007. évi CXXVII. törvény

Előadó: Vadász Iván alelnök Utazási irodák ÁFA elszámolása és iparűzési adója Budapest, 2018. október 12. Az előadás képei letölthetőek: www.adko.hu Előadások Jogszabályok 2007. évi CXXVII. törvény

2013. Az általános forgalmi adó törvény módosítása

Az általános forgalmi adó törvény módosítása 2013. Ideiglenesen más tagállamba történő kivitel 12. Abban az esetben sem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás, ha a

Az általános forgalmi adó törvény módosítása 2013. Ideiglenesen más tagállamba történő kivitel 12. Abban az esetben sem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás, ha a

Kisgyőr Község Önkormányzat Képviselő-testületének

Kisgyőr Község Önkormányzat Képviselő-testületének 13/2001. (XI.20.), 9/2004. (IV.20.), 21/2004. (XII. 07.) 7/2005. (IV.05.) és 16/2007. (XI.27.) rendeletével módosított 5/1999. (VI.29.) számú rendelet

Kisgyőr Község Önkormányzat Képviselő-testületének 13/2001. (XI.20.), 9/2004. (IV.20.), 21/2004. (XII. 07.) 7/2005. (IV.05.) és 16/2007. (XI.27.) rendeletével módosított 5/1999. (VI.29.) számú rendelet

BaraMa Könyvvizsgáló és Könyvelı KFT (2943 Bábolna, Kisfaludy ltp. C. ép. I/4. www.barama.uw.hu) SEGÉDLET

SEGÉDLET") BaraMa Könyvvizsgáló és Könyvelı KFT (2943 Bábolna, Kisfaludy ltp. C. ép. I/4. www.barama.uw.hu) SEGÉDLET SZOLGÁLTATÁSOK ÁFA MÉRTÉKÉNEK MEGÁLLAPÍTÁSÁHOZ 2010.01.01-TİL Ssz. Szolgáltatás leírása ÁFA mértéke

BaraMa Könyvvizsgáló és Könyvelı KFT (2943 Bábolna, Kisfaludy ltp. C. ép. I/4. www.barama.uw.hu) SEGÉDLET SZOLGÁLTATÁSOK ÁFA MÉRTÉKÉNEK MEGÁLLAPÍTÁSÁHOZ 2010.01.01-TİL Ssz. Szolgáltatás leírása ÁFA mértéke

I. Általános szabályok

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

2011-es ÁFA változások

2011-es ÁFA változások Kulturális, sportszolgáltatások teljesítési helye Idén nincs különbség az adóalanyoknak és a nem adóalanyoknak nyújtott kulturális, művészeti, tudományos, oktatási, szórakoztatási

2011-es ÁFA változások Kulturális, sportszolgáltatások teljesítési helye Idén nincs különbség az adóalanyoknak és a nem adóalanyoknak nyújtott kulturális, művészeti, tudományos, oktatási, szórakoztatási

Csanytelek Község Önkormányzata. Képviselő-testülete. 26/2007.(XI. 29.) Ökt. rendelete AZ IPARŰZÉSI ADÓRÓL

Ökt. rendelete AZ IPARŰZÉSI ADÓRÓL") Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete AZ IPARŰZÉSI ADÓRÓL Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete az iparűzési

Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete AZ IPARŰZÉSI ADÓRÓL Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete az iparűzési

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Főbb témák Személygépjárművek egyes gyakorlati

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Főbb témák Személygépjárművek egyes gyakorlati

Ingatlanok és az Áfa. Előadó: Vira Sándor, Saldo Zrt. Okl. adó ellenőrzési és forgalmi adószakértő

Ingatlanok és az Áfa Előadó: Vira Sándor, Saldo Zrt. Okl. adó ellenőrzési és forgalmi adószakértő Ingatlanok meghatározása a) a föld bármely meghatározott területe, akár a földfelszínen vagy a földfelszín

Ingatlanok és az Áfa Előadó: Vira Sándor, Saldo Zrt. Okl. adó ellenőrzési és forgalmi adószakértő Ingatlanok meghatározása a) a föld bármely meghatározott területe, akár a földfelszínen vagy a földfelszín

A BIZOTTSÁG 1174/2009/EK RENDELETE

L 314/50 Az Európai Unió Hivatalos Lapja 2009.12.1. A BIZOTTSÁG 1174/2009/EK RENDELETE (2009. november 30.) az 1798/2003/EK rendelet 34a. és 37. cikkének a 2008/9/EK tanácsi irányelv szerinti héavisszatérítéssel

L 314/50 Az Európai Unió Hivatalos Lapja 2009.12.1. A BIZOTTSÁG 1174/2009/EK RENDELETE (2009. november 30.) az 1798/2003/EK rendelet 34a. és 37. cikkének a 2008/9/EK tanácsi irányelv szerinti héavisszatérítéssel

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Utazási irodák ÁFA elszámolása és iparűzési adója Budapest, 2017. augusztus 2. Az előadás képei letölthetőek: www.adko.hu Előadások Jogszabályok 2007. évi CXXVII. törvény

Előadó: Vadász Iván alelnök Utazási irodák ÁFA elszámolása és iparűzési adója Budapest, 2017. augusztus 2. Az előadás képei letölthetőek: www.adko.hu Előadások Jogszabályok 2007. évi CXXVII. törvény

A hozzáadott érték adó kötelezettségekből származó adminisztratív terhek

A hozzáadott érték adó kötelezettségekből származó adminisztratív terhek 15.02.2006-15.03.2006 A beállított feltételeknek 589 felel meg a(z) 589 válaszból. Jelölje meg tevékenységének fő ágazatát. D -

A hozzáadott érték adó kötelezettségekből származó adminisztratív terhek 15.02.2006-15.03.2006 A beállított feltételeknek 589 felel meg a(z) 589 válaszból. Jelölje meg tevékenységének fő ágazatát. D -

Várható változások 2012

Áfa 2012. Közhatalmi tevékenység fogalma 2011. 12. 31-ig: feltétel az, hogy a tevékenység során az államigazgatási jogkörben okozott kár szabályai alkalmazandók legyenek 2012-től ez a kitétel megszűnik

Áfa 2012. Közhatalmi tevékenység fogalma 2011. 12. 31-ig: feltétel az, hogy a tevékenység során az államigazgatási jogkörben okozott kár szabályai alkalmazandók legyenek 2012-től ez a kitétel megszűnik

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3.

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3. E-kereskedelem: hol kell adóznom, kell adóznom? E-kereskedelmi tevékenység adózása komplex terület,

Határtalan adózás ott fizetsz ahol keresel? IX. Elektronikus Kereskedelem Konferencia 2012. május 3. E-kereskedelem: hol kell adóznom, kell adóznom? E-kereskedelmi tevékenység adózása komplex terület,

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, október 21.

Budapest, október 21.") Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010.

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

Ingatlanokkal kapcsolatos gazdasági műveletek. Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

ÁFA. A fizetett előleg az "ellenérték megtérítésének" minősül? Mikor és milyen összeg után keletkezik az Áfa fizetési kötelezettsége társaságunknak?

ÁFA 1. Egy külföldi (Szerbia) vállalkozásnak van magyar fióktelepe, áfás adószámmal. Ugyanennek a társaságnak a tulajdonában van egy építési telek Magyarországon, amit értékesíteni kíván. A telek az osztrák

ÁFA 1. Egy külföldi (Szerbia) vállalkozásnak van magyar fióktelepe, áfás adószámmal. Ugyanennek a társaságnak a tulajdonában van egy építési telek Magyarországon, amit értékesíteni kíván. A telek az osztrák

Utazási irodák ÁFA elszámolása és iparűzési adója

Utazási irodák ÁFA elszámolása és iparűzési adója 2019-2020 Előadók: Dr Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles adószakértő Budapest, 2019. április 30. Előadó: Vadász Iván alelnök Az

Utazási irodák ÁFA elszámolása és iparűzési adója 2019-2020 Előadók: Dr Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles adószakértő Budapest, 2019. április 30. Előadó: Vadász Iván alelnök Az

Álmosd Község Önkormányzat Képviselő-testületének. 15/2007. (XI. 30.) számú rendelete. az iparűzési adóról

számú rendelete. az iparűzési adóról") Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Kik tartoznak a különleges adózói körbe?

A különleges adózói körnek az Európai Közösség más tagállamában illetőséggel bíró adóalannyal létesített - közösségi kereskedelemmel kapcsolatos - ügyleteire vonatkozó alapvető áfa-szabályok 2019. Kik

A különleges adózói körnek az Európai Közösség más tagállamában illetőséggel bíró adóalannyal létesített - közösségi kereskedelemmel kapcsolatos - ügyleteire vonatkozó alapvető áfa-szabályok 2019. Kik

Kikre vonatkozik e tájékoztatás?

Az általános szabályok szerint adózó áfa-alanyok Közösségen belüli termékbeszerzései, szolgáltatás-igénybevételei, termékértékesítései, szolgáltatásnyújtásai után teljesítendő áfa-kötelezettség legfontosabb

Az általános szabályok szerint adózó áfa-alanyok Közösségen belüli termékbeszerzései, szolgáltatás-igénybevételei, termékértékesítései, szolgáltatásnyújtásai után teljesítendő áfa-kötelezettség legfontosabb

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Palotai Kinga. Általános forgalmi adó változások 2013

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

ÁFA - SZABÁLYOZÁS őszi félév

ÁFA - SZABÁLYOZÁS 2018 őszi félév ÁFA - SZABÁLYOZÁS TARTALOM 1. Áfa jellemzői 2. Áfa hatálya (területi, személyi, tárgyi) 3. Gazdasági tevékenység 4. Termékértékesítés 5. Szolgáltatás nyújtása 6. Teljesítés

ÁFA - SZABÁLYOZÁS 2018 őszi félév ÁFA - SZABÁLYOZÁS TARTALOM 1. Áfa jellemzői 2. Áfa hatálya (területi, személyi, tárgyi) 3. Gazdasági tevékenység 4. Termékértékesítés 5. Szolgáltatás nyújtása 6. Teljesítés

Fordított adózás az általános forgalmi adó rendszerében

48 Fordított adózás az általános forgalmi adó rendszerében Az általános forgalmi adóról szóló 1992. évi LXXIV. törvény (továbbiakban: Áfa törvény) 40. (1) bekezdése szerint az adót termékértékesítésnél

48 Fordított adózás az általános forgalmi adó rendszerében Az általános forgalmi adóról szóló 1992. évi LXXIV. törvény (továbbiakban: Áfa törvény) 40. (1) bekezdése szerint az adót termékértékesítésnél

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás. Adólevonási jog

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Boldog Új Évet! Áfa-törvény 2010-ben életbe lépő változásai. Hírlevél 2010. /01. www.sinkatax.hu

Hírlevél 2010. /01. www.sinkatax.hu Boldog Új Évet! Áfa-törvény 2010-ben életbe lépő változásai Az Áfa-törvény 2010. január 1-től hatályos módosítása a közösségi adószám alkalmazását, az adófizetési kötelezettség

Hírlevél 2010. /01. www.sinkatax.hu Boldog Új Évet! Áfa-törvény 2010-ben életbe lépő változásai Az Áfa-törvény 2010. január 1-től hatályos módosítása a közösségi adószám alkalmazását, az adófizetési kötelezettség

- Termékek közúti fuvarozásának bejelentése

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.01.22. 2015. január 1-jén elindul az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.01.22. 2015. január 1-jén elindul az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Kikre vonatkozik e tájékoztatás?

Az általános szabályok szerint adózó áfa-alanyoknak a Közösségen belüli termékbeszerzéseik, szolgáltatás-igénybevételük, termékértékesítéseik, szolgáltatásnyújtásaik után teljesítendő áfa-kötelezettségének

Az általános szabályok szerint adózó áfa-alanyoknak a Közösségen belüli termékbeszerzéseik, szolgáltatás-igénybevételük, termékértékesítéseik, szolgáltatásnyújtásaik után teljesítendő áfa-kötelezettségének

Kiemelt ellenőrzési terület

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

AZ ÁFA ELLENŐRZÉS FAJTÁI

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

Frissítve: április 9. 11:28 Netjogtár Hatály: 2018.IV.1. - Magyar joganyagok - 32/2009. (XII. 21.) PM rendelet - a belföldön nem letelepedett a

PM rendelet - a belföldön nem letelepedett a") Magyar joganyagok - 32/2009. (XII. 21.) PM rendelet - a belföldön nem letelepedett a 1. oldal 32/2009. (XII. 21.) PM rendelet a belföldön nem letelepedett adóalanyokat a Magyar Köztársaságban megillető

Magyar joganyagok - 32/2009. (XII. 21.) PM rendelet - a belföldön nem letelepedett a 1. oldal 32/2009. (XII. 21.) PM rendelet a belföldön nem letelepedett adóalanyokat a Magyar Köztársaságban megillető

Mely tevékenységek esetén kell a vevőnek fizetnie az Áfát az eladó helyett? Ingatlan értékesítés:

A fordított Áfa fizetés azt jelenti, hogy az Áfa működési mechanizmusával ellentétben értékesítéskor nem az eladó fizeti meg a számlában foglalt összeg után az Áfát hanem a vevő. A fizetés azonban a vevő

A fordított Áfa fizetés azt jelenti, hogy az Áfa működési mechanizmusával ellentétben értékesítéskor nem az eladó fizeti meg a számlában foglalt összeg után az Áfát hanem a vevő. A fizetés azonban a vevő