Üzleti szerződések adótervezése

|

|

|

- Lilla Vass

- 10 évvel ezelőtt

- Látták:

Átírás

1 Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, október 30.

2 Az előadás képei letölthetőek: Előadások

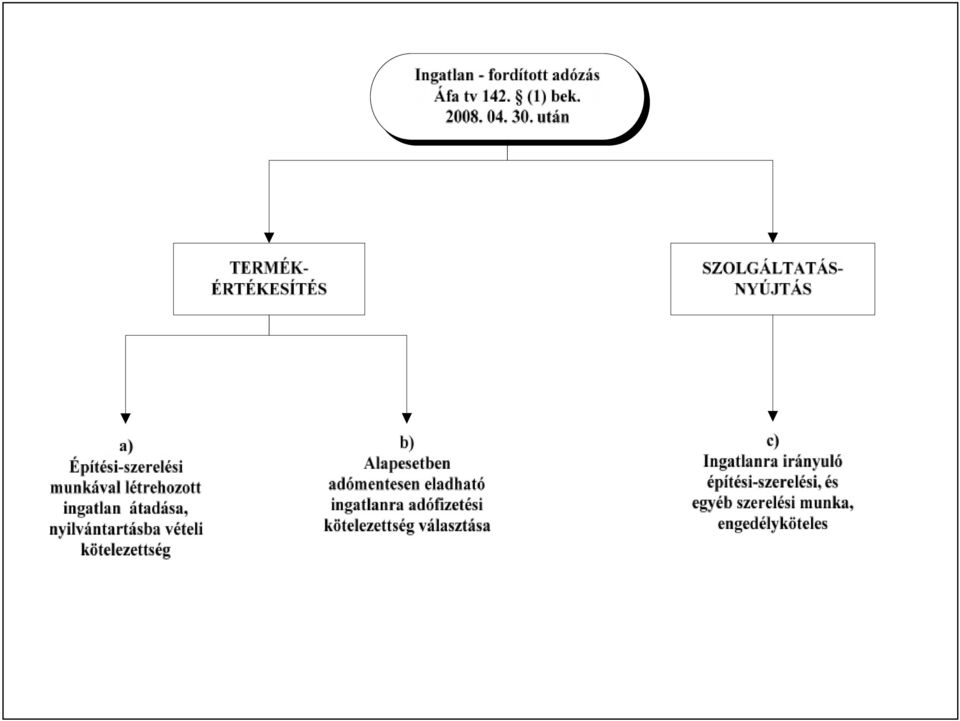

3 FORDÍTOTT ADÓZÁS

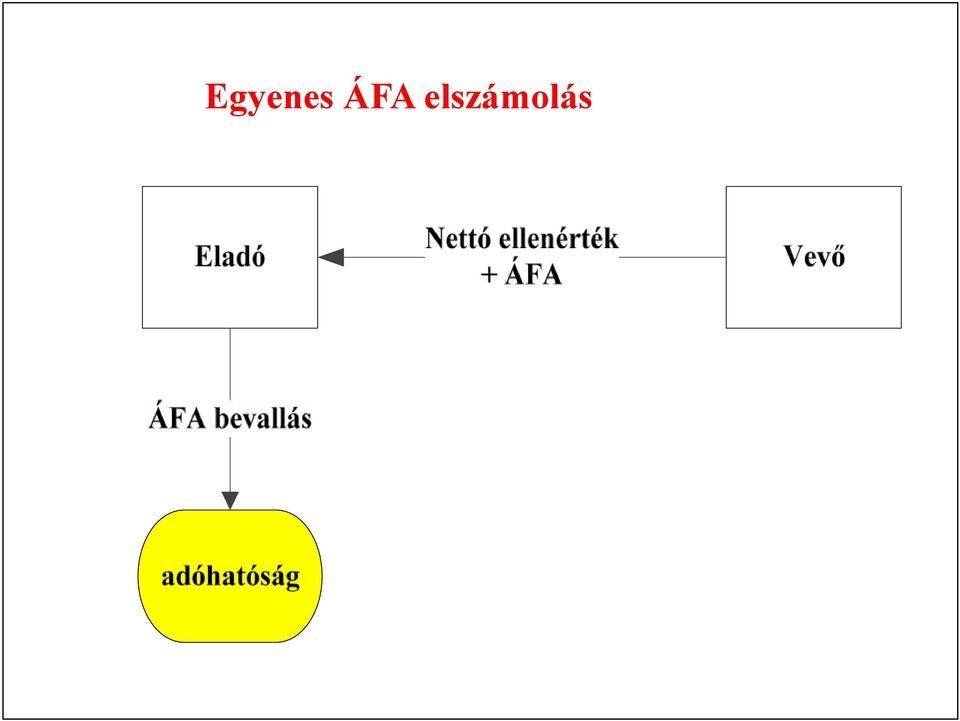

4 Egyenes ÁFA elszámolás

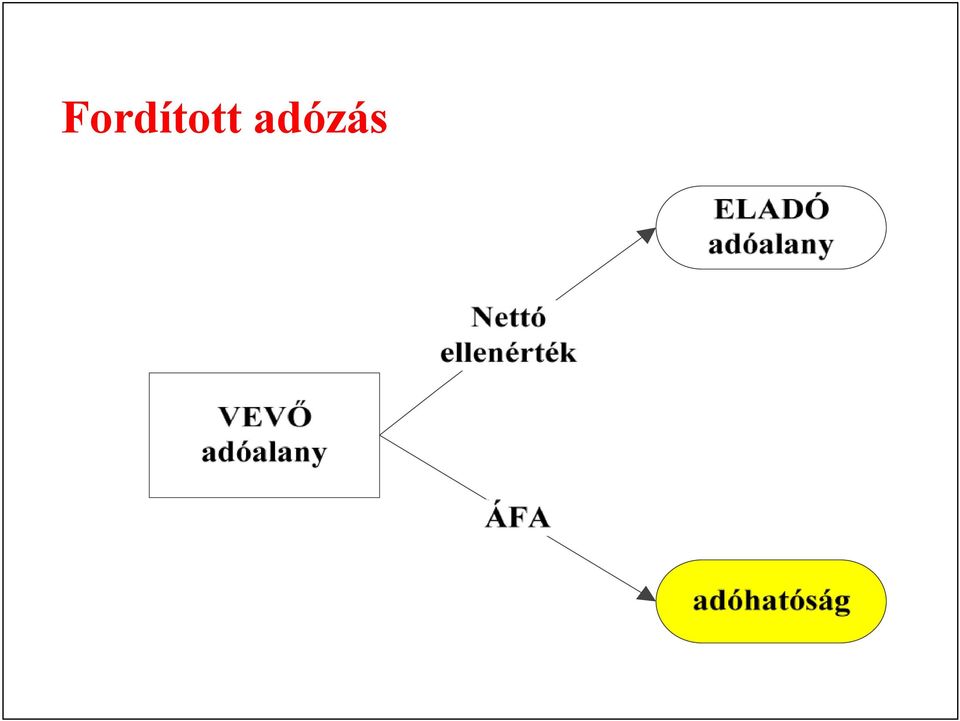

5 Fordított adózás

6 Fordított adózás két alapfeltétele eladó vevő egyaránt olyan belföldön nyilvántartásba vett adóalany, akitől az áfa fizetése követelhető törvény által nevesített ügylet teljesítése

7

8 Építési szerződés ÁFA szempontból lehet - szolgáltatásnyújtás, vagy - termékértékesítés

9 Áfa tv 10. d) pont [142. (1) bek. a) pont] Fordított termékértékesítésnek minősül az építési-szerelési munkával létrehozott, az ingatlan-nyilvántartásban bejegyzendő ingatlan átadása a jogosultnak, akkor is, ha az anyagokat a jogosult adta. + ehhez kapcsolódó munkaerő kölcsönzés

10 Áfa tv 142. (1) bek. b) pont Fordított adózású szolgáltatásnyújtásnak minősül építési hatósági engedély-köteles építési-szerelési és egyéb szerelési munka, amely ingatlanra irányul a) létrehozására, b) bővítésére, c) átalakítására, d) egyéb megváltoztatására (pl. bontás) + ehhez kapcsolódó munkaerő kölcsönzés

létrehozására, b) bővítésére, c) átalakítására, d) egyéb")

11 Az építés-szerelési munka minden olyan tevékenység, amelynek közvetlen célja új építmény létrehozása, meglevő újjáépítése, bővítése, átalakítása, fenntartása (karbantartása, javítása), lebontása. Ide tartozik még: épületgépészeti, épületlakatos ipari, könnyűszerkezetes építési móddal megvalósított épületszerelési, személyfelvonó-szerelési, villamos hálózat szerelési munka.

12 Egyéb szerelési munka fogalma hiányzik A bírói gyakorlat szerint technológiai szerelési munka például: vas-, acél- és fémszerkezet, tartály, gép, gépi berendezések, irányítás-, számítástechnikai és automatikai berendezések, vízvezetékek közül az üzemi területen belüli, ipari légtechnikai és klímaberendezések, felvonó és szállító berendezések, stb.

13 Legfelsőbb Bíróság joggyakorlata Nem a konkrét építési-szerelési vagy egyéb szerelési szolgáltatásnak kell engedélykötelesnek lennie.

14 anyagbeszerzés általános építőmunkások fordított generálkivitelező fordított betonozás általános nyílászárók fordított vevő

15 Nem fordított Felújítás, Karbantartás, Nem engedélyköteles építési tevékenység (kivéve alvállalkozóként), Anyagbeszerzés, Nem kapcsolódik közvetlenül építkezéshez (pl. anyagmozgatás)

16 Legfelsőbb Bíróság joggyakorlata Adózó tévedése nem vezethet adólevonási jog elenyészéséhez (Kfv.V /2010) Európai Bíróság Uszodaépítő ügy: adóhatóságnak rendeznie kell adóhiányt az eljárása során

17 A terményszárító Mobil, kerekeken áll: Általános szabályok Gép beszerzése: Általános szabályok Betonaljzat, de leszerelhető: Fordított adózás

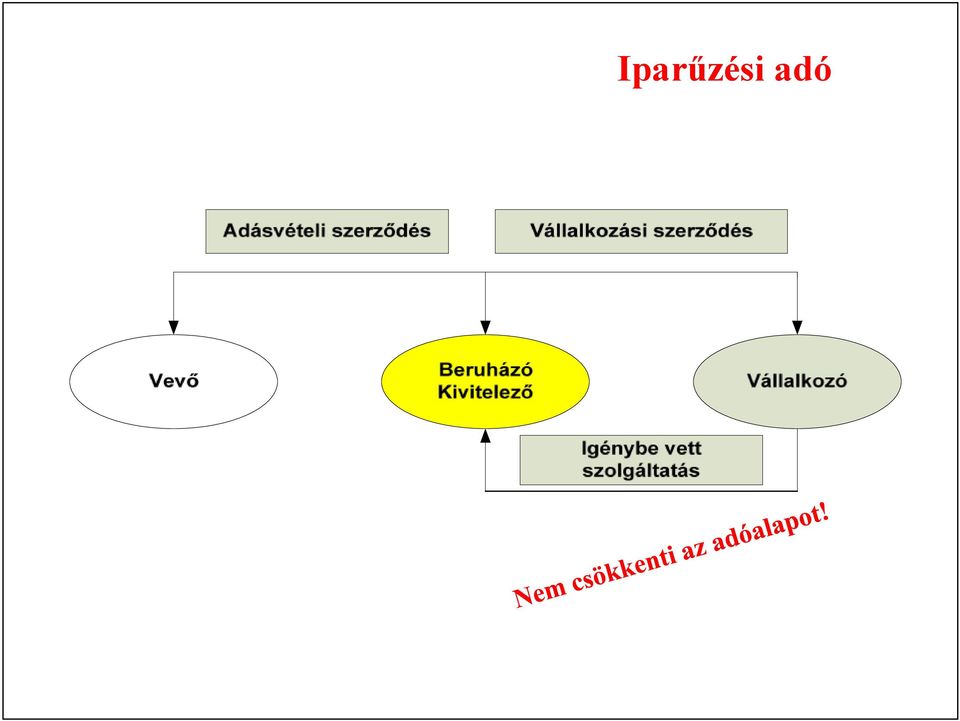

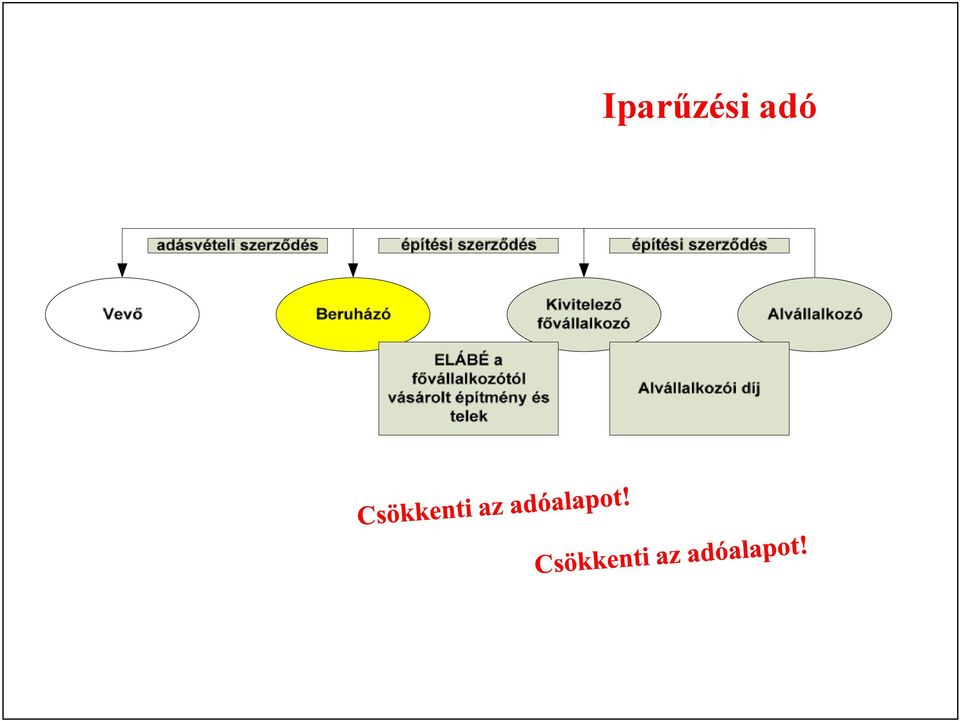

18 Iparűzési adó

19 Iparűzési adó

20 INGATLANÉRTÉKESÍTÉS

21 Ingatlanértékesítés ÁFA kötelezettsége Használt beépített ingatlan +földrészlet Új beépített ingatlan +földrészlet Beépítetlen ingatlan Építési telek adómentes adóköteles adómentes adóköteles HA -első használatba vétel megtörtént, -2 év eltelt a használatbavételi engedély és az értékesítés között

22 Adókötelessé tétel 1. Bejelentés alapján Belföldi adóalany Tárgya: Használt beépített és beépítetlen ingatlan (kivéve építési telek) január 1-től: minden ingatlan vagy minden ingatlan, kivéve lakások

23 Adókötelessé tétel 2. Választott körben minden termékértékesítésre 5 évig nem térhet el Bejelentés: Alapításkor, Adóköteles tevékenysége megkezdésekor, vagy Változás tárgyévet megelőzően Art 22. (2) bek. ÁFA LEVONÁS!

24 Áfa tv (1) bek. e) pont Ingatlan értékesítés alapesetben adómentesen eladható ingatlanra adófizetési kötelezettség választása

25 Ingatlan fajtája Adókötelessé tétel Vevő adójogi státusza ÁFA elszámolása Beépített, régi Igen Fordított adózásra alkalmas adóalany Fordított adózás, a számlán nincs ÁFA Beépített, régi Igen Adóalany, de fordított adózásra nem alkalmas ÁFA köteles, a számlán van ÁFA Beépített, régi Igen Nem adóalany ÁFA köteles, a számlán van ÁFA Beépített, régi Nem bárki ÁFA mentes, a számlán nincs ÁFA Építési telek Nem választható bárki ÁFA köteles, a számlán van ÁFA Beépített, új Nem választható bárki ÁFA köteles, a számlán van ÁFA

26 Ingatlan fajtája Adókötelessé tétel Vevő adójogi státusza ÁFA elszámolása Beépítetlen, de nem építési telek Igen Fordított adózásra alkalmas adóalany Fordított adózás, a számlán nincs ÁFA Beépítetlen, de nem építési telek Igen Adóalany, de fordított adózásra nem alkalmas ÁFA köteles, a számlán van ÁFA Beépítetlen, de nem építési telek Igen Nem adóalany ÁFA köteles, a számlán van ÁFA Beépítetlen, de nem építési telek Nem bárki ÁFA mentes, a számlán nincs ÁFA

27 Tulajdonjog átszállásának szándékával NAV tájékoztató AÉV 2011/7

28 Tulajdonjog átszállásának szándékával

29 Tulajdonjog átszállásának szándékával Legkorábbi alábbiakból: -Számla kézhezvétele, -Ellenérték megtérítése, - teljesítést követő hó 15. nap

30 Lakás a telephelyen Cég székhelye: Adókockázatok: -ÁFA levonás, - ingyenes használatba adás

31 INGATLAN BÉRBEADÁSA

32 Ingatlanbérbeadás (ÁFA) Bérleti jogviszony + Minden egyéb jogviszony, amelynek tartama alatt a jogosult az ellenérték egészét vagy túlnyomó részét a termék időleges használatáért téríti vagy téríteni köteles a kötelezettnek

ÁFA mentes ÁFA mentesség nem alkalmazható: a) kereskedelmi szálláshely b) közlekedési eszköz elhelyezés, parkolás c)")

33 Ingatlanbérbeadása, haszonbérbeadása Áfa tv. 86. (1) bek. l) ÁFA mentes ÁFA mentesség nem alkalmazható: a) kereskedelmi szálláshely b) közlekedési eszköz elhelyezés, parkolás c) ingatlannal tartósan összekötött gép, egyéb berendezés, d) széf bérbeadása esetében

34 Adókötelessé tétel Bejelentés alapján Belföldi adóalany Tárgya: 1. minden ingatlan bérbeadása VAGY 2. lakást kivéve minden ingatlan bérbeadása 5 évig nincs eltérés

35 Ingatlanbérbeadás ÁFA kötelezettsége minden ingatlan adómentes kivéve: a) kereskedelmi szálláshely b) közlekedési eszköz elhelyezés, parkolás c) ingatlannal tartósan összekötött gép d) széf minden ingatlan adóköteles minden ingatlan adóköteles kivéve: lakóingatlan

36 Bérelt ingatlanon végzett beruházás ha beszámít a bérleti díjba: Szerződésben rendezni kell! több értékesítés ha nem: a bérlet megszűnésekor ingyenes átadás

37 MAGÁNSZEMÉLY ÜZLETSZERŰ ÉRTÉKESÍTÉSE

önálló tevékenységből származó jövedelemmé minősítés (Szja, EHO), b) ÁFA különbözet megállapítása. 3. 2012.")

38 Üzletszerű kivitelezés, ingatlanértékesítés magánszemélyként Következmények: 1. Áfa tv. 6. (4) bekezdése kötelezettség, automatikusan ÁFA 2. Adóellenőrzés eredményeként: a) önálló tevékenységből származó jövedelemmé minősítés (Szja, EHO), b) ÁFA különbözet megállapítása január 1-től új Szja szabályok

39 ÁFA: gazdasági tevékenység Nem adóalanyi minőségben eljáró személy sorozat jelleggel értékesít Beépítés alatt álló, illetőleg beépített új ingatlant (ingatlanrészt), és ehhez tartozó földrészletet, építési telket (telekrészt).

40 HA: 2 naptári éven belül legalább 4 db építési telket (telekrészt) és/vagy beépítés alatt álló, illetőleg beépített új ingatlant értékesít.

41 Bírósági gyakorlat Az ingatlan értékesítéshez kapcsolódó speciális szabályok csak akkor alkalmazhatók, ha nem áll fenn egyéb jogcímen, adott esetben az önálló tevékenység utáni adófizetési kötelezettség. Amennyiben a jogügyletben nem a konkrét ingatlan értékesítése a kizárólagos cél, hanem ingatlanok éveken át tartó rendszeres értékesítésén keresztül bevételek szerzése, akkor a személyi jövedelemadóról szóló törvény általános-, azon belül az önálló tevékenységre vonatkozó szabályai az irányadók. [Kúria Kfv.I /2011/4. szám]

42 Szja január 1-től Új fogalmak gazdasági tevékenység termőföldből átminősített ingatlan (5 éven belül)

43 Magánszemély ingatlan értékesítése Eseti (főszabály) Üzletszerű Termőföldből átminősítve

44 Magánszemély ingatlan értékesítése Eseti (főszabály) bevétel költség, időben csökkenő adóalap 16 % SZJA Üzletszerű Termőföldből átminősítve

45

46 Magánszemély ingatlan értékesítése Eseti (főszabály) bevétel költség, időben csökkenő adóalap 16 % SZJA Üzletszerű önálló tevékenységből származó jövedelem 16 % SZJA, 27 % EHO, 27 % ÁFA Termőföldből átminősítve közvetlenül társaságon keresztül extra hozam megemelt adója

47 + szokásos hozam + (tényleges hozam szokásos hozam) x 3 = korrigált adóalap Társasági adóban kétszeres adó

48 Ingatlannal rendelkező társaság

49 Adóalannyá válik külföldi cég ha részesedését elidegeníti, tőkeleszállítással kivonja elidegenítés: értekesítés, apportálás térítés nélküli átadás

50 Kettős feltétel (Tao tv) társaság beszámolójában kimutatott eszközökből a belföldön fekvő ingatlan értéke több mint 75 % tagja az adóév legalább egy napján offshore államban illetőséggel rendelkezik külföldi

51 Hármas feltétel (illeték) társaság ingatlannal rendelkezik, legalább 75 %-át megszerzi a társaságnak magánszemély/cég és közeli hozzátartozói, meghatározott tevékenységi kört folytat társaság

52 2011. július 15-től Belföldi ingatlanvagyonnal rendelkező társaság üzletrészének megszerzése csak akkor illetékköteles, Ha főtevékenysége: épületépítési projekt szervezése, lakó- és nem lakó épület építése, saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése vagy saját tulajdonú ingatlan adásvétele.

53

54 Tervezett illetékváltozások 2013 öröklési és ajándékozási illeték két kulcs: 18 %, lakás esetén 9 %, visszterhes átruházás egyenesági rokonok között is illetékmentes lesz, korlátlan öröklési illetékmentesség özvegynek, visszterhes vagyonátruházás egy kulcs: 4 %, lakásvásárlásnál negatív illetékalap után nem kell illetéket fizetni

55 Köszönöm a figyelmet

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Ingatlanokkal kapcsolatos gazdasági műveletek. Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás. Adólevonási jog

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. november 11.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. november 11. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. november 11. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Adóalanyiság. Az új Áfa törvény. Ingatlanok sorozat jellegű értékesítése. Ingatlanok sorozat jellegű értékesítése

Adóalanyiság Az új Áfa törvény Az áfa alanyiság akkor jön létre, ha valaki gazdasági tevékenységet végez. Gazdasági tevékenység: Előadó: dr. Teszéri-Rácz Ildikó adójogi szakjogász üzletszerű a tevékenység

Adóalanyiság Az új Áfa törvény Az áfa alanyiság akkor jön létre, ha valaki gazdasági tevékenységet végez. Gazdasági tevékenység: Előadó: dr. Teszéri-Rácz Ildikó adójogi szakjogász üzletszerű a tevékenység

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Mely tevékenységek esetén kell a vevőnek fizetnie az Áfát az eladó helyett? Ingatlan értékesítés:

A fordított Áfa fizetés azt jelenti, hogy az Áfa működési mechanizmusával ellentétben értékesítéskor nem az eladó fizeti meg a számlában foglalt összeg után az Áfát hanem a vevő. A fizetés azonban a vevő

A fordított Áfa fizetés azt jelenti, hogy az Áfa működési mechanizmusával ellentétben értékesítéskor nem az eladó fizeti meg a számlában foglalt összeg után az Áfát hanem a vevő. A fizetés azonban a vevő

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: [email protected] IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: [email protected] IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

Lízingszövetség Konferencia

Dr. Kelemen János - PwC Ingatlannal rendelkező társaság Illeték- és adóvonzatok Lízingszövetség Konferencia 2010. november 4. P w C 1. Ingatlantulajdonnal rendelkező társaság az illetéktörvényben 2. Ingatlannal

Dr. Kelemen János - PwC Ingatlannal rendelkező társaság Illeték- és adóvonzatok Lízingszövetség Konferencia 2010. november 4. P w C 1. Ingatlantulajdonnal rendelkező társaság az illetéktörvényben 2. Ingatlannal

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Kölcsön Lízing

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Kölcsön Lízing

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Szolgáltatások ÁFA-ja és számlázása

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. október 15.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val

Pest Megyei Szervezete Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val Budapest, 2017. február 28. Előadó: Vadász Iván okleveles adószakértő, alelnök Az előadás képei letölthetőek: www.adko.hu

Pest Megyei Szervezete Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val Budapest, 2017. február 28. Előadó: Vadász Iván okleveles adószakértő, alelnök Az előadás képei letölthetőek: www.adko.hu

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2015. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2015. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

A HELYI ADÓKRÓL HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE

ÖNKORMÁNYZATI RENDELETE") HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL EGYSÉGES SZERKEZETBE FOGLALVA: 2014. FEBRUÁR 5. Hort Község Önkormányzata Képviselő-testületének

HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL EGYSÉGES SZERKEZETBE FOGLALVA: 2014. FEBRUÁR 5. Hort Község Önkormányzata Képviselő-testületének

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

Az ÁFA törvény változásai

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

AZ INGATLAN ÉRTÉKESÍTÉS ÉS INGATLAN BÉRBEADÁS ADÓZÁSA. ÖSSZEÁLLÍTOTTA: Horváth Józsefné

AZ INGATLAN ÉRTÉKESÍTÉS ÉS INGATLAN BÉRBEADÁS ADÓZÁSA ÖSSZEÁLLÍTOTTA: Horváth Józsefné Ingatlanok a Ptk-ban Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa törvény) értelmező

AZ INGATLAN ÉRTÉKESÍTÉS ÉS INGATLAN BÉRBEADÁS ADÓZÁSA ÖSSZEÁLLÍTOTTA: Horváth Józsefné Ingatlanok a Ptk-ban Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa törvény) értelmező

I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

I. FEJEZET Vagyoni típusú adók. 1. Építményadó. Az adókötelezettség

Abaliget Község Önkormányzat Képviselő-testületének 19/2006. (XII.15.) rendelete a helyi adók megállapításáról a 8/2007.(III.08.), a 16/2008.(XI.20.), 11/2009.(XI.17.), és a 13/2010.(XI.23.) rendelettel

Abaliget Község Önkormányzat Képviselő-testületének 19/2006. (XII.15.) rendelete a helyi adók megállapításáról a 8/2007.(III.08.), a 16/2008.(XI.20.), 11/2009.(XI.17.), és a 13/2010.(XI.23.) rendelettel

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

1 Szja-törvény 74. (2) bekezdés. Szja-törvény 74. (3) bekezdés.

bekezdés. Szja-törvény 74. (3) bekezdés.") Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben

teendıi 2011-ben") Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben Az Art. és a társasági adó törvény 2010.01.01-tıl nevesíti az ingatlannal rendelkezı társaság fogalmát. Tao. Tv. 4. 18/a pontja határozza meg az ingatlannal

Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben Az Art. és a társasági adó törvény 2010.01.01-tıl nevesíti az ingatlannal rendelkezı társaság fogalmát. Tao. Tv. 4. 18/a pontja határozza meg az ingatlannal

Nemzetközi szolgáltatások számlázása. Budapest, 2015. április 15.

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Ingatlan bérbeadásának alapvető szabályai 2009.

Ingatlan bérbeadásának alapvető szabályai 2009. A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlan bérbeadásának alapvető szabályai 2009. A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről.

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről. Vámosmikola Község Önkormányzatának képviselő-testülete a helyi adókról szóló 1990.évi

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről. Vámosmikola Község Önkormányzatának képviselő-testülete a helyi adókról szóló 1990.évi

Csörög Község Önkormányzata 14/2005.(XII.28.) rendelete a HELYI ADÓKRÓL. Egységes szerkezet. I. rész. Magánszemélyek kommunális adója

rendelete a HELYI ADÓKRÓL. Egységes szerkezet. I. rész. Magánszemélyek kommunális adója") Csörög Község Önkormányzata 14/2005.(XII.28.) rendelete a HELYI ADÓKRÓL Egységes szerkezet Csörög Község Önkormányzatának Képviselı-testülete a Helyi önkormányzatokról szóló 1990 évi LXV. tv. 16 (1). -a

Csörög Község Önkormányzata 14/2005.(XII.28.) rendelete a HELYI ADÓKRÓL Egységes szerkezet Csörög Község Önkormányzatának Képviselı-testülete a Helyi önkormányzatokról szóló 1990 évi LXV. tv. 16 (1). -a

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, október 21.

Budapest, október 21.") Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Adótörvény változások

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Áfa változások dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

I. Bevallás fajtája: II. Bevallás benyújtásának oka:

BEVALLÁS a telekadóról HEGYESHALOM (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban a kerületi önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást

BEVALLÁS a telekadóról HEGYESHALOM (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban a kerületi önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

a helyi iparüzési adóról. I. fejezet Általános rendelkezések

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

TOKAJ VÁROS ÖNKORMÁNYZATÁNAK. 21/1995. (XII.6.) számú. rendelete. az idegenforgalmi adóról

számú. rendelete. az idegenforgalmi adóról") TOKAJ VÁROS ÖNKORMÁNYZATÁNAK 21/1995. (XII.6.) számú rendelete az idegenforgalmi adóról Az 1990. évi C. törvény 1. (1) bekezdésében foglalt felhatalmazás alapján Tokaj Város Önkormányzat Képviselő-testülete

TOKAJ VÁROS ÖNKORMÁNYZATÁNAK 21/1995. (XII.6.) számú rendelete az idegenforgalmi adóról Az 1990. évi C. törvény 1. (1) bekezdésében foglalt felhatalmazás alapján Tokaj Város Önkormányzat Képviselő-testülete

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával Tételes költségelszámolás alkalmazása esetén az adóköteles jövedelem kiszámításához a bevételből kiindulva először az

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával Tételes költségelszámolás alkalmazása esetén az adóköteles jövedelem kiszámításához a bevételből kiindulva először az

A tervezet előterjesztője

Jelen előterjesztés csak tervezet, amelynek közigazgatási egyeztetése folyamatban van. A minisztériumok közötti egyeztetés során az előterjesztés koncepcionális kérdései is jelentősen módosulhatnak, ezért

Jelen előterjesztés csak tervezet, amelynek közigazgatási egyeztetése folyamatban van. A minisztériumok közötti egyeztetés során az előterjesztés koncepcionális kérdései is jelentősen módosulhatnak, ezért

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

I. Általános rendelkezések. II. A bevezetett egyes helyi adókra vonatkozó különös rendelkezések. 1. Építményadó. Adókötelezettség

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról

rendelete a magánszemélyek kommunális adójáról") Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról (Egységes szerkezetben a 19/2011. (XII. 1.) önkormányzati rendelettel.) Inárcs Község Önkormányzata a helyi

Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról (Egységes szerkezetben a 19/2011. (XII. 1.) önkormányzati rendelettel.) Inárcs Község Önkormányzata a helyi

Kiadja a Fórum Média Kiadó Kft Bp., Váci út 91. Tel.: Fax: Felelős kiadó: Sárközy Ágnes, ügyvezető igazgató Termékmenedzser:

Kiadja a Fórum Média Kiadó Kft. 1139 Bp., Váci út 91. Tel.: 273-2090 Fax: 468-2917 Felelős kiadó: Sárközy Ágnes, ügyvezető igazgató Termékmenedzser: György Orsolya HU ISSN 2064-4736 Megvásárolható a kiadónál

Kiadja a Fórum Média Kiadó Kft. 1139 Bp., Váci út 91. Tel.: 273-2090 Fax: 468-2917 Felelős kiadó: Sárközy Ágnes, ügyvezető igazgató Termékmenedzser: György Orsolya HU ISSN 2064-4736 Megvásárolható a kiadónál

Vindornyalak Község Önkormányzati Képviselő-testülete. 3/2003. /III. 28./ számú R E N D E L E T E. A helyi adókról. Egységes szerkezetben

Vindornyalak Község Önkormányzati Képviselő-testülete 3/2003. /III. 28./ számú R E N D E L E T E A helyi adókról Egységes szerkezetben Egységes szerkezetbe foglalva: 2013.05.20. Módosítások: 8/2003. (XII.

Vindornyalak Község Önkormányzati Képviselő-testülete 3/2003. /III. 28./ számú R E N D E L E T E A helyi adókról Egységes szerkezetben Egységes szerkezetbe foglalva: 2013.05.20. Módosítások: 8/2003. (XII.

I. Általános rendelkezések. 2. Ózd Város helyi adóit, azok pótlékait, bírságait a rendelet mellékletében feltüntetett számlákra kell teljesíteni.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz., az 1/2011.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz., az 1/2011.

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben

számú rendelete az iparűzési adóról, egységes szerkezetben") Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

ADATBEJELENTÉS. (Helyrajzi számonként külön-külön kell az adatbejelentést benyújtani!)

") ADATBEJELENTÉS a telekadóról Benyújtandó a telek fekvése szerinti települési önkormányzati, a fővárosban a kerületi önkormányzati adóhatóságnak. (Helyrajzi számonként külön-külön kell az adatbejelentést

ADATBEJELENTÉS a telekadóról Benyújtandó a telek fekvése szerinti települési önkormányzati, a fővárosban a kerületi önkormányzati adóhatóságnak. (Helyrajzi számonként külön-külön kell az adatbejelentést

község közterület közterület jellege hsz. ép. lh. em. ajtó

Tiszaüly Községi Önkormányzat Polgármesteri Hivatal 5061 Tiszasüly, Kistéri út 21. Tel:56/497-000, fax: 56/497-019 Bevallás a magánszemélyek kommunális adójáról (Helyrajzi számonként külön-külön kell bevallást

Tiszaüly Községi Önkormányzat Polgármesteri Hivatal 5061 Tiszasüly, Kistéri út 21. Tel:56/497-000, fax: 56/497-019 Bevallás a magánszemélyek kommunális adójáról (Helyrajzi számonként külön-külön kell bevallást

Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete. a helyi adókról

önkormányzati rendelete. a helyi adókról") Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete a helyi adókról Hajdúsámson Város Önkormányzata Képviselő-testülete a helyi önkormányzatokról szóló 1990.

Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete a helyi adókról Hajdúsámson Város Önkormányzata Képviselő-testülete a helyi önkormányzatokról szóló 1990.

Vadász Iván okleveles adószakértő, alelnök

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása Budapest, 2017. február 23. Előadó: Vadász Iván

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása Budapest, 2017. február 23. Előadó: Vadász Iván

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó 2010. szeptember 29. Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóév Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó 2010. szeptember 29. Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóév Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

ADATBEJELENTÉS a telekadóról

BudapestFőváros IX. kerület XX. Ferencvárosi Polgármesteri Hivatal kerület Pesterzsébet Polgármesteri Adóiroda Hivatal Hatósági Osztály Adócsoport 1093 Budapest, Bakáts utca 8. Tel: 215-1077 Fax: 217-3032

BudapestFőváros IX. kerület XX. Ferencvárosi Polgármesteri Hivatal kerület Pesterzsébet Polgármesteri Adóiroda Hivatal Hatósági Osztály Adócsoport 1093 Budapest, Bakáts utca 8. Tel: 215-1077 Fax: 217-3032

Magánszemélyek kommunális adója

5/2000. (XI.20.) sz. Önkormányzati rendelet a helyi adókról (módosításokkal egységes szerkezetbe foglalva) A Pusztazámor Községi Önkormányzat Képviselő-testülete a központi állami költségvetéstől független

5/2000. (XI.20.) sz. Önkormányzati rendelet a helyi adókról (módosításokkal egységes szerkezetbe foglalva) A Pusztazámor Községi Önkormányzat Képviselő-testülete a központi állami költségvetéstől független

ADÓZÁSI KÉZIKÖNYVEK. Ingatlanok és az értékesítésükhöz kapcsolódó áfa és illeték 2017

ADÓZÁSI KÉZIKÖNYVEK Ingatlanok és az értékesítésükhöz kapcsolódó áfa és illeték 2017 Budapest, 2017 Szerzők: dr. Báthory-Király Kata Vira Sándor ISBN 978-963-638-527-9 ISSN 2416-2310 (Tanácsadói könyvek)

ADÓZÁSI KÉZIKÖNYVEK Ingatlanok és az értékesítésükhöz kapcsolódó áfa és illeték 2017 Budapest, 2017 Szerzők: dr. Báthory-Király Kata Vira Sándor ISBN 978-963-638-527-9 ISSN 2416-2310 (Tanácsadói könyvek)

Telekadó bevallása, kivetésének ügyintézése

Telekadó bevallása, kivetésének ügyintézése Ügyintéző: Otoltics Gyuláné Ügyintézés helye: Fadd Nagyközség Polgármesteri Hivatala Adó Iroda Fadd, Dózsa György utca 12. Ügyfélfogadás ideje: Hétfő: 8 00-12

Telekadó bevallása, kivetésének ügyintézése Ügyintéző: Otoltics Gyuláné Ügyintézés helye: Fadd Nagyközség Polgármesteri Hivatala Adó Iroda Fadd, Dózsa György utca 12. Ügyfélfogadás ideje: Hétfő: 8 00-12

2012.05.03. Hatálya. Az 1990. évi C. törvény a helyi adókról. Kivetés szabályai. I. Vagyoni típusú adók. I.1. Az építményadó

Az 1990. évi C. törvény a helyi adókról 2011/2012. Hatálya Hazai települési önkormányzatok adókivetési jogát szabályozza A törvény meghatározza, milyen adókat vethetnek ki nem kötelezően az önkormányzatok,

Az 1990. évi C. törvény a helyi adókról 2011/2012. Hatálya Hazai települési önkormányzatok adókivetési jogát szabályozza A törvény meghatározza, milyen adókat vethetnek ki nem kötelezően az önkormányzatok,

Mosonszolnok Község Önkormányzat Képviselő-testületének. 14/1999.(XI.26.) ÖKT sz. R E N D E L E T E. a helyi iparűzési adóról

ÖKT sz. R E N D E L E T E. a helyi iparűzési adóról") Mosonszolnok Község Önkormányzat Képviselő-testületének 14/1999.(XI.26.) ÖKT sz. R E N D E L E T E a helyi iparűzési adóról Mosonszolnok Község Önkormányzatának Képviselő-testülete a többször módosított

Mosonszolnok Község Önkormányzat Képviselő-testületének 14/1999.(XI.26.) ÖKT sz. R E N D E L E T E a helyi iparűzési adóról Mosonszolnok Község Önkormányzatának Képviselő-testülete a többször módosított

BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 20/2007. (XII.18.) sz. r e n d e l e t. a helyi adókról

sz. r e n d e l e t. a helyi adókról") BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 20/2007. (XII.18.) sz. r e n d e l e t a helyi adókról Buzsák községi Önkormányzat képviselő-testülete a helyi önkormányzatokról szóló többször módosított

BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 20/2007. (XII.18.) sz. r e n d e l e t a helyi adókról Buzsák községi Önkormányzat képviselő-testülete a helyi önkormányzatokról szóló többször módosított

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ ÉVI VÁLTOZÁSAI. Készítette :Szalainé Somogyi Valéria

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

Őstermelés A 16. életévét betöltött, nem egyéni vállalkozó magánszemély, aki a Saját gazdaságában a 6. számú mellékletben felsorolt termékek előállítására irányuló tevékenységet folytat, és ennek igazolására

Őstermelés A 16. életévét betöltött, nem egyéni vállalkozó magánszemély, aki a Saját gazdaságában a 6. számú mellékletben felsorolt termékek előállítására irányuló tevékenységet folytat, és ennek igazolására

ÁFA ADÓMÉRTÉK CSÖKKENÉS NEMZETI ADÓKONZULTÁCIÓ SZEPTEMBER Sike Olga főosztályvezető-helyettes

ÁFA ADÓMÉRTÉK CSÖKKENÉS 2016-2017. NEMZETI ADÓKONZULTÁCIÓ 2016. SZEPTEMBER 22-23. Sike Olga főosztályvezető-helyettes ADÓMÉRTÉK I. INGATLAN ÉRTÉKESÍTÉS TERMÉKÉRTÉKESÍTÉS Áfa tv. 9. (1) bekezdés - Tulajdonoskénti

ÁFA ADÓMÉRTÉK CSÖKKENÉS 2016-2017. NEMZETI ADÓKONZULTÁCIÓ 2016. SZEPTEMBER 22-23. Sike Olga főosztályvezető-helyettes ADÓMÉRTÉK I. INGATLAN ÉRTÉKESÍTÉS TERMÉKÉRTÉKESÍTÉS Áfa tv. 9. (1) bekezdés - Tulajdonoskénti

Pánd község Önkormányzata képviselő-testületének

Pánd község Önkormányzata képviselő-testületének 13/1995./XII.18./ sz. önk. rendelete, és a 8/2001/XII.3. sz. önk. rendelet egységes szerkezetbe foglalása A kommunális helyi adóról Pánd község önkormányzati

Pánd község Önkormányzata képviselő-testületének 13/1995./XII.18./ sz. önk. rendelete, és a 8/2001/XII.3. sz. önk. rendelet egységes szerkezetbe foglalása A kommunális helyi adóról Pánd község önkormányzati

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Személygépkocsi fenntartással, üzemeltetéssel kapcsolatos szolgáltatás adójának 50%-a levonható. A maradék 50% akkor vonható le (azaz 100%-ban levonható

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Személygépkocsi fenntartással, üzemeltetéssel kapcsolatos szolgáltatás adójának 50%-a levonható. A maradék 50% akkor vonható le (azaz 100%-ban levonható

INGATLANKÖZVETÍTŐ OKJ 52 341 02 SZÓBELI TÉTELEK. 15. tétel: Adózás és illeték az ingatlanközvetítésben. Készítette: Pannon Oktatási Központ Kft

INGATLANKÖZVETÍTŐ OKJ 52 341 02 SZÓBELI TÉTELEK 15. tétel: Adózás és illeték az ingatlanközvetítésben Foglalja össze az adózásra és az illeték fizetésére vonatkozó törvények ingatlanszakmai vonatkozásait:

INGATLANKÖZVETÍTŐ OKJ 52 341 02 SZÓBELI TÉTELEK 15. tétel: Adózás és illeték az ingatlanközvetítésben Foglalja össze az adózásra és az illeték fizetésére vonatkozó törvények ingatlanszakmai vonatkozásait:

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

EKAER kérdések és válaszok

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

Évközi változások Ingyenes átadások és adomány

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított

, 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított") MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Paks Város Önkormányzati Képviselő-testületének 24/2007. (XII. 28.) számú önkormányzati rendelete. A helyi adókról * Általános rendelkezések

számú önkormányzati rendelete. A helyi adókról * Általános rendelkezések") Paks Város Önkormányzati Képviselő-testületének 24/2007. (XII. 28.) számú önkormányzati rendelete A helyi adókról * I. Általános rendelkezések 1. Paks Város Önkormányzata a helyi adókról szóló módosított

Paks Város Önkormányzati Képviselő-testületének 24/2007. (XII. 28.) számú önkormányzati rendelete A helyi adókról * I. Általános rendelkezések 1. Paks Város Önkormányzata a helyi adókról szóló módosított

MEGÁLLAPODÁS. adóval kapcsolatos kötelezettségekrıl és jogokról

1. SZÁMÚ MELLÉKLET MEGÁLLAPODÁS adóval kapcsolatos kötelezettségekrıl és jogokról I. Adónem Építményadó Telekadó Magánszemély kommunális adója Épület utáni idegenforgalmi adó II. Ingatlan 1. Címe: város/község

1. SZÁMÚ MELLÉKLET MEGÁLLAPODÁS adóval kapcsolatos kötelezettségekrıl és jogokról I. Adónem Építményadó Telekadó Magánszemély kommunális adója Épület utáni idegenforgalmi adó II. Ingatlan 1. Címe: város/község

Különbözet szerinti adózás az ÁFA rendszerében

Különbözet szerinti adózás az ÁFA rendszerében Előadó: Vadász Iván Budapest, 2013. szeptember 26. 2007. évi CXXVII. törvény az általános forgalmi adóról XVI. Fejezet HASZNÁLT INGÓSÁGOKRA, MŰALKOTÁSOKRA,

Különbözet szerinti adózás az ÁFA rendszerében Előadó: Vadász Iván Budapest, 2013. szeptember 26. 2007. évi CXXVII. törvény az általános forgalmi adóról XVI. Fejezet HASZNÁLT INGÓSÁGOKRA, MŰALKOTÁSOKRA,

17/2003. (XII.01.) RENDELETE. A HELYI ADÓKRÓL /egységes szerkezetben/ A rendelet hatálya 1. KOMMUNÁLIS JELLEGŰ ADÓK

RENDELETE. A HELYI ADÓKRÓL /egységes szerkezetben/ A rendelet hatálya 1. KOMMUNÁLIS JELLEGŰ ADÓK") 1 JÁSZSZENTANDRÁS ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 17/2003. (XII.01.) RENDELETE A HELYI ADÓKRÓL /egységes szerkezetben/ Jászszentandrás község önkormányzati képviselőtestülete a helyi adókról szóló

1 JÁSZSZENTANDRÁS ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 17/2003. (XII.01.) RENDELETE A HELYI ADÓKRÓL /egységes szerkezetben/ Jászszentandrás község önkormányzati képviselőtestülete a helyi adókról szóló

Kisgyőr Község Önkormányzat Képviselő-testületének

Kisgyőr Község Önkormányzat Képviselő-testületének 15/2002. (XII.10.) és 20/2004. (XII.07.) rendeletével módosított 1/1995. (I.31.) sz. rendelete a magánszemélyek kommunális adójáról (a módosításokkal

Kisgyőr Község Önkormányzat Képviselő-testületének 15/2002. (XII.10.) és 20/2004. (XII.07.) rendeletével módosított 1/1995. (I.31.) sz. rendelete a magánszemélyek kommunális adójáról (a módosításokkal

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Kápolnásnyék Község Önkormányzat Képviselő-testülete 21/2009.(XII.16.) rendelete a helyi adókról. I. fejezet Építménvadó

rendelete a helyi adókról. I. fejezet Építménvadó") Kápolnásnyék Község Önkormányzat Képviselő-testülete 21/2009.(XII.16.) rendelete a helyi adókról Káplnásnyék Község Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1) bekezdése,

Kápolnásnyék Község Önkormányzat Képviselő-testülete 21/2009.(XII.16.) rendelete a helyi adókról Káplnásnyék Község Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1) bekezdése,