INGATLANKÖZVETÍTŐ OKJ SZÓBELI TÉTELEK. 15. tétel: Adózás és illeték az ingatlanközvetítésben. Készítette: Pannon Oktatási Központ Kft

|

|

|

- Virág Csonkané

- 10 évvel ezelőtt

- Látták:

Átírás

1 INGATLANKÖZVETÍTŐ OKJ SZÓBELI TÉTELEK 15. tétel: Adózás és illeték az ingatlanközvetítésben Foglalja össze az adózásra és az illeték fizetésére vonatkozó törvények ingatlanszakmai vonatkozásait: Az ingatlanok adásvételéhez és bérletéhez kapcsolódó személyi jövedelemadózási szabályok Az ingatlanok adásvételéhez és bérletéhez kapcsolódó általános forgalmi adózási szabályok Az ingatlanokkal kapcsolatos helyi adózás szabályai Az ingatlanok adásvételéhez kapcsolódó illetékfizetési szabályok Adásvételéhez kapcsolódó SZJA szabályok A személyi jövedelemadóról szóló évi CXVII. Törvény (Szja tv.) szerint a magánszemély ingatlanértékesítésből származó jövedelmét a bevételből kiindulva, a költségek és a tulajdonban tartás időszakát figyelembe véve kell meghatározni. Bevétel A jövedelem megállapításának első lépése az ingatlan átruházásából származó bevétel meghatározása. Bevételnek tekintendő mindazon a bevétel, melyet a magánszemély az átruházásra tekintettel megszerez (ilyennek minősül különösen az eladási ár, a cserébe kapott dolognak a jövedelemszerzés időpontjára megállapított szokásos piaci értéke stb.). Amennyiben a vevő a vételárat részletekben fizeti meg, akkor is a teljes vételárat kell az értékesítés évében bevételnek tekinteni, mivel az Szja tv. rendelkezése értelmében a jövedelemszerzés napja az értékesítésről szóló szerződés ingatlanügyi hatósághoz (a járási földhivatalhoz) történő benyújtásának a napja. Költség Az ingatlan átruházásából származó bevételből levonható költségek a következők: 1.) Megszerzésre fordított összeg, és az ezzel összefüggő más kiadások. Ebbe a körbe tartoznak többek között a) az átruházásról szóló szerződés (okirat, bírósági, hatósági határozat) szerinti érték; b) a cserébe kapott ingatlan csereszerződésben rögzített értéke. 2.) Értéknövelő beruházások (Értéknövelő beruházás az ingatlan szokásos piaci értékét növelő ráfordítás, azzal, hogy szokásos piaci értéket növelő ráfordításnak minősül az az igazolt kiadás is, amely ingatlan átruházása esetében az átruházást megelőző 24 hónapon belül és az átruházásról szóló szerződés szerinti bevételnek az 5 százalékát meghaladó mértékben az ingatlan állagmegóvása céljából történt (például az épület külső hőszigetelésének költségei, napkollektor beépítése stb.); A kiadásokat számlával, okirattal (például szerződés) kell igazolni Az SZJA szempontjából nem mindegy, hogy milyen jellegű ingatlanról van szó. 1

2 Az Szja tv. értelmében ingatlannak minősül a föld és a földdel alkotórészi kapcsolatban álló minden dolog, kivéve a földingatlan tulajdonosváltozása nélkül értékesített lábon álló (betakarítatlan) termést, terményt (pl. lábon álló fa). Ingatlan jellemzően a termőföld, a telek, az építmény, az épület. Termőföld Termőföldnek minősül a mező- és erdőgazdasági földek forgalmáról szóló évi CXXII. Törvényben meghatározott mező-, erdőgazdasági hasznosítású föld. Tehát az Szja tv. értelmében termőföldnek számít a föld fekvésétől (belterület, külterület) függetlenül valamennyi olyan földrészlet, amely az ingatlan-nyilvántartásban szántó, szőlő, gyümölcsös, kert, rét, legelő (gyep), nádas, erdő és fásított területművelési ágban van nyilvántartva, továbbá az olyan művelés alól kivett területként nyilvántartott földrészlet, amelyre az ingatlan-nyilvántartásban Országos Erdőállomány Adattárban erdőként nyilvántartott te-rület jogi jelleg van feljegyezve. Lakótelek Lakóteleknek az épített környezet alakításáról és védelméről szóló évi LXXVIII. Törvényben építési telekként meghatározott földrészletet akkor lehet tekinteni, ha arra a jog szerint lakás építhető. Lakótelekként kell figyelembe venni az ingatlan-nyilvántartásba a lakással együtt bejegyzett földrészletet és azokat a földrészleteket is, amelyeket a lakáshoz, a lakóházhoz tartozó földhasználati jog terhel. Lakás Az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott, vagy ilyenként feltüntetésre váró építmény, valamint az építési engedély szerint lakóház céljára létesülő építmény, ha készültségi foka a szerkezetkész állapotot (elkészült és ráépített tetőszerkezet) eléri, továbbá az ingatlan-nyilvántartásban tanyaként feltüntetett földrészleten lévő lakóház. Adómentes ingatlanátruházás Az SZJA tv-ben meghatározott esetekben az ingatlan átruházásából származó bevételből származó jövedelem részben, vagy egészben adómentes: - Adómentes a házassági vagyonközösség megszüntetése következtében az ingatlannak, a házastárs által történő megváltásából származó jövedelem. (Ilyenkor az egyik fél lemond a közös lakás őt megillető tulajdonrészéről és ezért cserébe a másik fél lemond az egyéb közös vagyon (tárgy) (például: autó) őt megillető részéből a megváltott tulajdonrésznek megfelelő értékről, akkor ez az ingatlanátruházás adómentesnek minősül. Az adómentesség abban az esetben is fennáll, ha a tulajdonrész megváltása nem a közös vagyonból, hanem külső források [például hitel] igénybevételével történik.) - Amennyiben a magánszemély más magánszeméllyel kötött tartási, életjáradéki vagy öröklési szerződés alapján ingatlant ruház át tartás vagy járadékfolyósítás ellenében, akkor az ebből származó jövedelem adómentes. - Adómentes a nyugdíjban részesülő magánszemély által a központi költségvetési szervvel vagy a helyi önkormányzattal kötött tartási, életjáradéki vagy öröklési szerződés alapján megszerzett jövedelem. A évtől adómenetes a termőföld értékesítésből származó jövedelemnek a 200 ezer forintot meg nem haladó része, ha a termőföldet - olyan regisztrált mezőgazdasági termelőnek adja el a magánszemély, aki azt legalább 5 évig egyéni vállalkozóként, mezőgazdasági őstermelőként mezőgazdasági célra hasznosítja, vagy - olyan magánszemélynek értékesíti, aki regisztrált mezőgazdasági társas vállalkozás alkalmazottja, és e földet az őt alkalmazó társas vállalkozásnak legalább 10 évre bérbe adja, - a magánszemély úgy adja el az előzőekben említett személyeknek, hogy az adásvétel a szövetkezetekről szóló évi I. törvény hatályba- lépéséről és az átmeneti szabályokról szóló évi II. törvény szerinti részarány-tulajdon megszüntetését eredményezi, akkor a termőföld értékesítésből származó teljes jövedelme adómentes évtől a vevő által használt földterület méretétől függetlenül adómentes a termőföld értékesítésből származó jövedelem, ha a magánszemély a termőföldet 2

3 - regisztrációs számmal rendelkező állattenyésztést folytató olyan magán-személynek adja el, aki a termőföldet egyéni vállalkozóként, mezőgazda-sági őstermelőként legalább 5 évig az állattartó telep takarmánytermelése céljából használja, vagy - olyan magánszemélynek értékesíti, aki az őt alkalmazó mezőgazdasági társas vállalkozásnak az állattenyésztés takarmánybiztosítása érdekében legalább 10 évre bérbe adja. Adómentes a termőföld átruházása továbbá akkor is, ha az átruházás magánszemély részére birtok-összevonási céllal, települési önkormányzat részére szociális földprogram céljából, vagy a Nemzeti Földalap javára történik. A jövedelem megállapítása A számított összeget úgy kell meghatározni, hogy a bevételt csökkenteni kell a költséggel, de költséget csak a bevétel erejéig lehet elszámolni. Tehát a számított összeg minimum nulla lehet. Nem engedi meg az SZJA tv. a bevételből levonni azokat a kiadásokat, amelyeket a magánszemély az önálló tevékenységből származó bevételével szemben számol (t) el költségként (például, ha a magánszemély olyan ingatlant értékesít, amelyet korábban bérbe adott és a tevékenységgel kapcsolatban az épületre értékcsökkenési leírást számolt el, akkor nem számolható el költségként a megszerzés összegből az értékcsökkenési leírás alapján elszámolt érték). Lakás céljára szolgáló ingatlanok esetében a számított összeg a törvényben meghatározott feltételekkel és mértékben csökkenthető. A csökkentés lehetőségét és mértékét az értékesített ingatlan jellegétől függően határozta meg a törvény. Az ingatlan-nyilvántartás szerint lakóház vagy lakás megnevezéssel nyilvántartott, vagy ilyenként feltüntetésre váró építmény és a hozzá tartozó földrészlet, a lakáshoz tartozó földhasználati jog, valamint a lakáshoz, lakóházhoz tartozó vagyoni értékű jog (haszonélvezeti jog) átruházása esetén a számított összegből a szerzés időpontjától függően a következők szerint számított összeg minősül jövedelemnek: A szerzés éve A számított összeg % év év év év év év 0 számított összegből a szerzés időpontjától függően a következők szerint számított összeg minősül jövedelemnek: Nem lakás céljára szolgáló ingatlanok A fentiekben nem említett minden más ingatlan (telek, üdülő, üdülőtelek, termőföld, üzlethelyiség, nem lakás céljára szolgáló egyéb ingatlan) értékesítése esetén a számított összeg a következők szerint csökkenthető: A szerzés éve A számított összegből levonható (%) év év év év év év év év év év év év 60 3

4 Az SZJA mértéke és az adókötelezettség teljesítése év év év év 100 Az ingatlan átruházásából keletkező jövedelem után 16 százalék személyi jövedelemadót kell fizetni. Az ingatlan értékesítéséből származó jövedelmet és annak az adóját az éves személyi jövedelemadó bevallásban kell megállapítani és az adott évről szóló bevallás benyújtására előírt határidőre, kell az adót megfizetni. (például a évben történt értékesítés esetén az adót május 20-áig kell az adót megfizetni, egyéni vállalkozók és az áfa fizetésre kötelezettek esetében pedig február 25-éig kell megfizetni). Nem kell bevallani sem az ingatlan átruházásából származó bevételt akkor, ha abból jövedelem nem keletkezik (például valaki 2009-ben vett 8 millió forintért egy lakást és 2014-ben csak 7 millió forintért tudta eladni). Ingatlan bérbeadása A magánszemély ingatlan bérbeadásából származó jövedelme önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik. Termőföld bérbeadása A termőföld bérbeadásából, illetve a fizető vendéglátásból származó jövedelem ez utóbbinál feltéve, hogy annak adókötelezettségére a magánszemély a tételes átalányadózást választja külön adózó jövedelemnek minősül. A termőföld bérbeadásából származó bevétel egésze - ha az nem adómentes - külön adózó jövedelem, amely után az adó mértéke 16 százalék. Ez a jövedelem adómentes akkor, ha a haszonbérbeadás határozott időre kötött megállapodás (szerződés) alapján legalább 5 évre szól. Az ilyen szerződés alapján felvett jövedelem korábban meg nem fizetett adóját késedelmi pótlékkal növelten kell megfizetni akkor, ha a szerződés 5 éven belül megszűnik (kivéve, ha a megszűnés oka a szerződő felek akaratán kívüli, vagy ha azonnali felmondás történt). A késedelmi pótlékkal növelt adót a magánszemélynek a szerződés megszűnése évének kötelezettségeként kell megállapítania és megfizetnie. A termőföldnek nem minősülő ingatlan bérbeadása A jövedelem megállapítása és az adóelőleg megfizetése termőföldnek nem minősülő ingatlan bérbeadásából, mint önálló tevékenységből származó bevételből kétféle módon történhet: a jövedelmet a magánszemély választása szerint vagy tételes költségelszámolással vagy a 10 százalék költséghányad alkalmazásával állapíthatja meg. A kifizető által levonandó és a magánszemély által fizetendő adóelőleg mértéke a jövedelem 16 százaléka. Az adóelőleg-alap számításánál figyelembe vett jövedelem tételes költségelszámolás esetén a magánszemély nyilatkozata szerinti, az igazolható költségek levonásával megállapított bevételrész összege. A kifizető az adóelőleg alapjának megállapítása során költségként legfeljebb a bevétel 50 százalékát veheti figyelembe. A 10 százalék költséghányad alkalmazása esetén továbbra is a bevétel 90 százaléka minősül az adóelőleg-alap számításánál figyelembe vett jövedelemnek. Jellemzően előforduló és költségként elszámolható kiadás lehet például az ingatlan fenntartásával, rendeltetésszerű használatával kapcsolatosan felmerülő rezsiköltség. Abban az esetben, ha a bérlő nevére átírják a közüzemi szolgáltatást mérő készülékeket (vagyis a közüzemi számlák a bérlő nevére szólnak), akkor a bérlő által a szolgáltatónak fizetett díj a bérbeadónál nem számít bevételnek, így az költségként sem számolható el. A kizárólag üzemi célt szolgáló tárgyi eszközök, nem anyagi javak folyamatos, zavartalan, biztonságos üzemeltetését szolgáló javítási, karbantartási, felújítási munkákra fordított kiadás is elszámolható költségként. Áfa szabályok ingatlan értékesítésénél 4

5 Az általános forgalmi adóról szóló évi CXVII. Törvény (Áfa tv.) alkalmazásában főszabály szerint adóalanynak minősül az a jogképes személy vagy szervezet, aki (amely) saját neve alatt gazdasági tevékenységet folytat, tekintet nélkül annak helyére, céljára és eredményére. Az Áfa tv. adóalanyiságra vonatkozó általános szabályai az ingatlanértékesítések (például adásvétel) esetén is irányadóak, figyelemmel kell lenni azonban arra is, hogy az egyes ingatlanok értékesítésével összefüggésben az alább ismertetett külön rendelkezéseket is tartalmazza az Áfa tv. - Beépítés alatt álló vagy beépített új ingatlan és építési telek sorozat jel-leggel történő értékesítése miatti speciális adóalanyiság és adófizetés szabályai Az Áfa tv. alkalmazásában gazdasági tevékenység és áfa adóalanyiságot eredményez az is, ha az egyébként nem adóalanyi minőségben eljáró személy, szervezet sorozat jelleggel értékesít ingatlant. Sorozat jellegű ingatlan értékesítést a következőknek megfelelő ingatlanok értékesítése eredményezhet: - beépített ingatlan (ingatlanrész) és ehhez tartozó földrészlet feltéve, hogy annak első rendeltetésszerű használatba vétele még nem történt meg, vagy első rendeltetésszerű használatba vétele megtörtént ugyan, de az arra jogosító hatósági engedély jogerőre emelkedése és az értékesítés között még nem telt el 2 év (Ezen ingatlan-kör továbbiakban együtt az Áfa tv. meghatározásának megfelelően: beépítés alatt álló, illetőleg beépített új ingatlan.), - építési telek (telekrész). Sorozat jelleg az Áfa tv. értelmező rendelkezése alapján akkor valósul meg, - ha 2 naptári éven belül negyedik vagy további építési telket (telekrészt) és/vagy beépítés alatt álló vagy beépített új ingatlant értékesítenek, valamint a rá következő 3 naptári éven belül további építési telket (telekrészt) és/vagy beépítés alatt álló vagy beépített új ingatlant értékesítenek, - azzal, hogy ha olyan építési telket (telekrészt) és/vagy beépítés alatt álló vagy beépített új ingatlant értékesítenek, amely tulajdon kisajátításának tárgyát képezi, vagy amelynek szerzése az értékesítőnél az illetékekről szóló törvény alapján öröklési illeték tárgyát képezte, az az előzőekben említett darabszámba beleszámít ugyan, de önmagában nem minősül sorozat jellegűnek, - továbbá azon - lakóterület besorolású - építési telkek (telekrészek), amelyeket telekmegosztással egyazon építési telekből (telekrészből) alakítottak ki - darabszámtól függetlenül - az előzőekben említett darabszámba egy építési telekként (telekrészként) számítanak be. Ingatlanbérbeadás Áfa szabályai Az Áfa tv. bérbeadási szolgáltatásra vonatkozó főszabálya szerint amennyiben a bérbeadást végző saját döntése alapján nem teszi azt adókötelessé az ingatlan (például lakóingatlan, üzlet) bérbeadása, haszonbérbeadása a tevékenység egyéb sajátos jellegére tekintettel adómentes szolgáltatásnak minősül az áfa adóalany bérbeadó, illetőleg a bérbevevő személyétől, jogállásától függetlenül. Kivételt képez ez alól, ezért minden esetben adókötelezettséget eredményez: - az olyan bérbeadás, amely tartalma alapján kereskedelmi szálláshely-szolgáltatás nyújtásának minősül, - a közlekedési eszköz elhelyezésének, parkolásának biztosítását szolgáló bérbeadás (például garázs bérbeadása), - az ingatlannal tartósan összekötött gép, egyéb berendezés (pl. viziközmű berendezés), illetőleg széf bérbeadása. Az Áfa tv. alkalmazásában a bérleti szerződésen alapuló jogviszony mellett minden olyan egyéb jogviszony is bérbeadásnak minősül, amelynek tartama alatt a jogosult az ellenérték egészét vagy túlnyomó részét a termék időleges használatáért téríti (vagy téríteni köteles). Az ingatlan bérbeadása tekintetében érvényesülő adómentesség adólevonási joggal nem járó mentesség, ami azt jelenti, hogy a bérbeadónak a bérleti szolgáltatás után nem kell áfát felszámítania/fizetnie, ugyanakkor a bérbeadáshoz kapcsolódó beszerzések előzetesen felszámított általános forgalmi adója tekintetében adólevonási jog nem illeti meg. Az ingatlan-bérbeadást rendszeresen, tartósan, illetve üzletszerűen végző személy áfa adóalanynak minősül, még akkor is, ha kizárólag adómentes ingatlan-bérbeadást végez. (Közös tulajdonban és közös használatban lévő ingatlan bérbeadása esetén a tulajdonostársak közössége az áfa adóalany. Az adóalanyisághoz fűződő jogokat és kötelezettségeket a tulajdonostársak közössége az általa kijelölt képviselő útján gyakorolja. Kijelölés hiányában képviselő a legnagyobb tulajdoni hányaddal rendelkező tulajdonostárs, egyenlő tulajdoni hányad esetében pedig az adóhatóság által kijelölt tulajdonostárs.) Bérbeadási tevékenységet az adózás rendjéről szóló törvény (2003. évi XCII. Törvény) előírásaiból következően főszabály szerint csak adószám birtokában lehet végezni (egyes ingatlan bérbeadással foglalkozó magánszemélyeknek lehetőségük van a bejelentkezés, adószám megállapítás alóli mentesülésre). A 5

esetén is irányadóak, figyelemmel kell lenni azonban arra is, hogy az egyes ingatlanok értékesítésével")

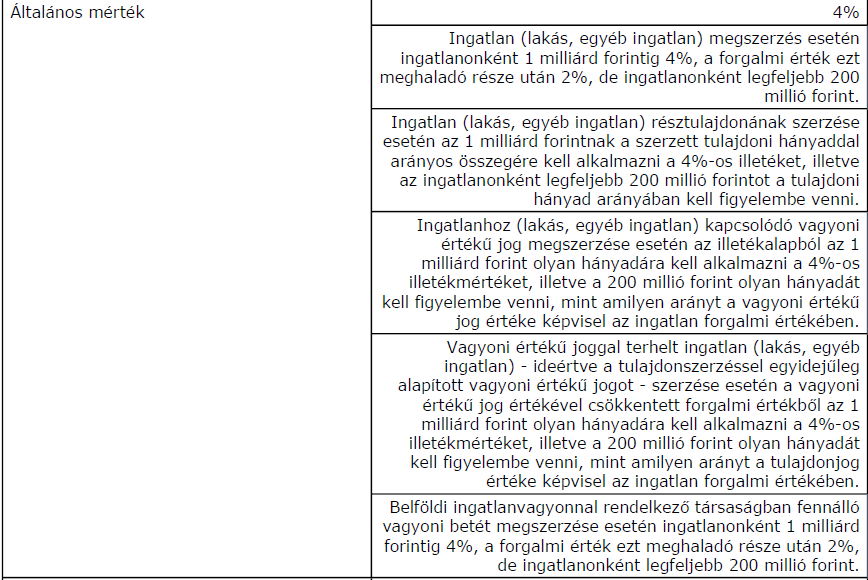

6 magánszemélynek és a tulajdontársak közösségének az adószám megállapítását az állami adóhatóságtól kell kérnie (természetesen csak akkor, ha egyéb tevékenységére tekintettel azzal még nem rendelkezik). Az ingatlan bérbeadást végző az általa nyújtott adómentes bérbeadási szolgáltatásról köteles legalább a számviteli törvény rendelkezéseinek megfelelő bizonylatot kibocsátani a bérbe vevő részére. Az Áfa tv. főszabálya szerint adómentes ingatlan (ingatlanrész) bérbeadásával, haszonbérbeadásával összefüggésben az Áfa tv. az alábbi választási lehetőségeket biztosítja: - az adóalany adókötelessé teheti a főszabály szerint a tevékenység egyéb sajátos jellegére tekintettel adómentes ingatlan bérbeadási szolgáltatását (beleértve a lakóingatlan 1 bérbeadását is) vagy - az adóalany adókötelessé teheti a lakóingatlan bérbeadáson kívüli (egyéb), főszabály szerint adómentes ingatlan bérbeadási tevékenységét (míg a főszabály szerint adómentes lakóingatlan bérbeadási szolgáltatásra a főszabályt alkalmazza). Az adóalanyt az adókötelessé tétel választásához kapcsolódóan előzetes bejelentési kötelezettség terheli, mely bejelentési kötelezettségét az Art. szerint kell teljesítenie. Az olyan adóalanyt, aki az adókötelessé tételt választotta, a választása a választás évét követő ötödik naptári év végéig köti. Bejelentkezés áfa adóalanyként Az általános forgalmi adóalany magánszemélynek aki még nem rendelkezik adószámmal, és nem kizárólag az Áfa tv. szerinti adómentes bérbeadási (haszonbérbeadási) tevékenységet folytat bejelentést kell tennie az állami adóhatósághoz a tevékenység megkezdésétől számított 15 napon belül. A bejelentkezéssel egyidejűleg nyilatkozhat az adóalany arról, hogy ingatlan bérbeadását (a lakóingatlan bérbeadásra is kiterjedően, vagy a nélkül) adókötelessé teszi. Amennyiben ilyen irányú nyilatkozatot nem tesz és kötelezően adóköteles ingatlan bérbeadása és/vagy az adómentes ingatlan bérbeadáson kívüli (adómentesnek nem minősülő) ügylete nincs meg kell jelölnie, hogy kizárólag közérdekű vagy speciális jellegére tekintettel adómentes tevékenységet végez. Amennyiben alanyi adómentességet kíván választani (és annak törvényi feltételei fennállnak), úgy ezt jeleznie kell az adóhatóság felé. Ingatlan adásvételének illetéke Az illeték alapjára és mértékére vonatkozó rendelkezéseket, illetve a mentességekre, kedvezményekre vonatkozó szabályokat az illetékekről szóló évi XCIII. Törvény (Itv.) tartalmazza. A visszterhes vagyonátruházási illeték mértéke az Itv. szerint 1 Az Áfa tv. alapján az általános forgalmi adórendszerben lakóingatlanok minősül a lakás céljára létesített és az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró ingatlan. Nem minősül lakóingatlannak a lakás rendeltetésszerű használatához nem szükséges helyiség még akkor sem, ha az a lakóépülettel egybeépült, így különösen: a garázs, a műhely, az üzlet, a gazdasági épület. 6

bérbeadásával, haszonbérbeadásával összefüggésben az Áfa tv.")

7 Mentességek kedvezmények 7

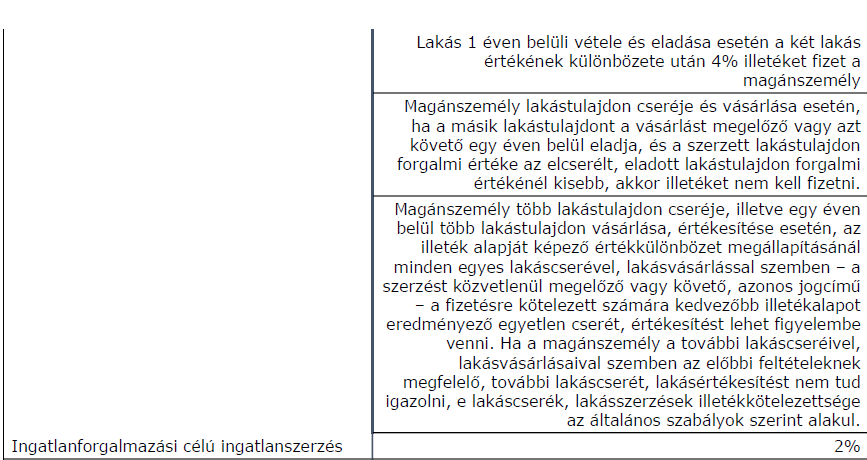

8 Mentes a visszterhes vagyonátruházási illeték alól többek között: - A lakóház építésére alkalmas telektulajdonnak (tulajdoni hányadnak), a megszerzése, ha a vagyonszerző az ingatlanon a szerződés illetékkiszabásra történő bemutatásától számított 4 éven belül lakóházat épít és a felépített lakóházban a lakás (ok) hasznos alapterülete eléri a településrendezési tervben meghatározott maximális beépíthetőség legalább 10%-át. (A vagyonszerző lakóházépítési szándékáról legkésőbb az illetékfizetési meghagyás jogerőre emelkedéséig nyilatkozhat az állami adóhatóságnál). - A vállalkozó által értékesítés céljára újonnan épített, építtetett ideértve az ingatlan-nyilvántartásban nem lakóház vagy lakás megnevezéssel nyilvántartott és ténylegesen sem lakás céljára használt épület átalakításával, továbbá a lakóépület bővítésével (pl. tetőtér-beépítéssel) létesített 15 millió forintot meg nem haladó forgalmi értékű új lakás tulajdonjogának, ilyen lakás tulajdoni hányadának megvásárlása. (Amennyiben az új lakás forgalmi értéke nem haladja meg a 30 millió forintot és a vagyonszerző másik lakástulajdon eladását nem igazolja, akkor a megállapított illetékből nem kell megfizetni azt az összeget, amely akkor járna, ha a lakás forgalmi értéke 15 millió forint lenne. Ilyen lakás tulajdoni hányada esetén a kedvezmény a 15 millió forintnak a szerzett tulajdoni hányaddal arányos részére illeti meg a vagyonszerzőt). - A termőföldnek a földműves általi, ellenérték fejében történő megszerzése, feltéve, ha a birtokbaadástól, de legkésőbb az illetékkötelezettség keletkezését követő 12. hónap utolsó napjától számítva 5 évig ha a termőföld tulajdonjogát nem idegeníti el, a termőföldön vagyoni értékű jogot nem alapít, és a termőföldet egyéni vállalkozóként, mezőgazdasági őstermelőként vagy családi gazdálkodóként mező-, illetve erdőgazdasági tevékenység céljára hasznosítja. - A magánszemély lakásvásárlása, amennyiben az a hitelszerződésből eredő kötelezettségeiknek eleget tenni nem tudó természetes személyek lakhatásának biztosításáról szóló törvényben meghatározott visszavásárlási jog érvényesítésével történik. - A lakástulajdon magánszemély általi cseréje és vásárlása, ha a magánszemély a másik lakástulajdonát a vásárlást megelőző vagy azt követő egy éven belül eladja, és a szerzett lakástulajdon forgalmi értéke az elcserélt, eladott lakástulajdon forgalmi értékénél kisebb. - A vagyonszerzés, ha egyenes ági rokonok (ideértve az örökbefogadáson alapuló rokoni kapcsolatot is) egymás közötti vagyonátruházásából házastársak egymás közötti vagyonátruházásából, a házastársi vagyonközösség megszüntetéséből származik Az illetékkötelezettség keletkezésekor a 35. életévét be nem töltött fiatal az első lakástulajdonának (tulajdoni hányadának) megszerzése esetén az egyébként fizetendő illeték 50%-ig terjedő kedvezményre jogosult, ha az egész lakástulajdon forgalmi értéke a forintot nem haladja meg. Ilyen forgalmi értékű lakás tulajdoni hányadának megszerzése esetén a vagyonszerzőt a szerzett tulajdoni hányaddal arányos mértékű kedvezmény illeti meg. Az ingatlan-tulajdonosokat érintő helyi adók A helyi adókról szóló évi C. törvény alapján a települési (községi, városi, fővárosi és kerületi) önkormányzat képviselőtestülete rendelettel az illetékességi területén helyi adókat vezethet be. Az adókötelezettség az önkormányzat illetékességi területén - egyebek mellett - kiterjedhet az ingatlantulajdonra, az ingatlanhoz kapcsolódó vagyoni értékű jogra. Az építményadó esetén adóköteles az önkormányzat illetékességi területén lévő építmények közül a lakás és a nem lakás céljára szolgáló épület, épületrész (együttesen: építmény). Az adókötelezettség az építmény valamennyi helyiségére kiterjed, annak rendeltetésétől, illetőleg hasznosításától függetlenül. A helyi adókról szóló törvény szerint az építményadó alanya az, aki a naptári év első napján az építmény tulajdonosa. Több tulajdonos esetén a tulajdonosok tulajdoni hányadaik arányában adóalanyok. Amennyiben az építményt az ingatlan-nyilvántartásba bejegyzett vagyoni értékű jog terheli, az annak gyakorlására jogosult az adó alanya. Társasház, -garázs és -üdülő esetén a tulajdonosok önálló adóalanyok, a közös használatú helyiségek után az adó alanya az említett közösség. Mentes az építményadó alól: 8

9 - a szükséglakás, - a kizárólag az önálló orvosi tevékenységről szóló törvény szerinti háziorvos által nyújtott egészségügyi ellátás céljára szolgáló helyiség, - az ingatlan-nyilvántartási állapot szerint állattartásra vagy növénytermesztésre szolgáló építmény vagy az állattartáshoz, növénytermesztéshez kapcsolódó tároló építmény (pl. istálló, üvegház, terménytároló, magtár, műtrágyatároló), feltéve, hogy az építményt az adóalany rendeltetésszerűen állattartási, növénytermesztési tevékenységéhez kapcsolódóan használja. Az adókötelezettség a használatbavételi, illetőleg a fennmaradási engedély jogerőre emelkedését követő év első napján keletkezik. Az engedély nélkül épült vagy anélkül használatba vett építmény esetén az adókötelezettség a tényleges használatbavételt követő év első napján keletkezik. Az adó alapja az önkormányzat döntésétől függően: az építmény m 2 -ben számított hasznos alapterülete, vagy az építmény korrigált forgalmi értéke. Az adó évi mértéke a négyzetméter után számított adó esetén max Ft./m 2, a korrigált forgalmi érték esetén pedig ennek max. 3,6%-a lehet. A telekadó tárgya az önkormányzat illetékességi területén lévő telek. Az adó alanya az, aki az év első napján a telek tulajdonosa. Mentes a telekadó alól: - az épület, épületrész hasznos alapterületével egyező nagyságú telekrész, - a belterületen fekvő, az ingatlan-nyilvántartásban művelés alól kivett területként nyilvántartott, 1 hektárt meg nem haladó nagyságú földterület, feltéve, ha az adóévben annak teljes területe tényleges mezőgazdasági művelés alatt áll és e tényt a telek fekvése szerint illetékes mezőgazdasági igazgatási szerv az adóévben igazolja, - az építési tilalom alatt álló telek adóköteles területének 50 %-a, - az adóalany termék-előállító üzeméhez tartozó, jogszabályban vagy hatósági előírásban megállapított védő-biztonsági terület (övezet), feltéve, ha az adóalany adóévet megelőző adóévi, évesített nettó árbevétele legalább 50%-ban saját előállítású termék értékesítéséből származik. A telekadó alapja az építményadóhoz hasonlóan az önkormányzat döntésétől függően: a telek m 2 -ben számított területe, vagy a telek korrigált forgalmi értéke. Az adó évi mértéke az első változat szerint adóalapszámítás esetében legfeljebb 200 Ft/m 2, vagy a korrigált forgalmi érték 3%-a lehet. 9

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A vagyonszerzés bejelentése és a kedvezmények igénybevétele során felmerülő, gyakori problémák

A vagyonszerzés bejelentése és a kedvezmények igénybevétele során felmerülő, gyakori problémák Bejelentési kötelezettség - B400-as adatlap Ingatlan ajándékozása vagy visszterhes vagyonszerzés útján történő

A vagyonszerzés bejelentése és a kedvezmények igénybevétele során felmerülő, gyakori problémák Bejelentési kötelezettség - B400-as adatlap Ingatlan ajándékozása vagy visszterhes vagyonszerzés útján történő

Ingatlan bérbeadásának alapvető szabályai 2009.

Ingatlan bérbeadásának alapvető szabályai 2009. A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlan bérbeadásának alapvető szabályai 2009. A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

SÁVOLY KÖZSÉG ÖNKORMÁNYZATÁNAK. 18/2008./XII. 15./ számú R E N D E L E T E. az építményadóról.

SÁVOLY KÖZSÉG ÖNKORMÁNYZATÁNAK 18/2008./XII. 15./ számú R E N D E L E T E az építményadóról. Sávoly község Önkormányzatának Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16..

SÁVOLY KÖZSÉG ÖNKORMÁNYZATÁNAK 18/2008./XII. 15./ számú R E N D E L E T E az építményadóról. Sávoly község Önkormányzatának Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16..

ÉPÍTMÉNYADÓ. 45/1992. (1993.I.1.) KGY rendelet az építményadóról (továbbiakban: Ör.)

KGY rendelet az építményadóról (továbbiakban: Ör.)") ÉPÍTMÉNYADÓ Vonatkozó jogszabály: 1990. évi C. törvény a helyi adókról (továbbiakban: Htv.) 2003. évi XCII. törvény az adózás rendjéről 45/1992. (1993.I.1.) KGY rendelet az építményadóról (továbbiakban:

ÉPÍTMÉNYADÓ Vonatkozó jogszabály: 1990. évi C. törvény a helyi adókról (továbbiakban: Htv.) 2003. évi XCII. törvény az adózás rendjéről 45/1992. (1993.I.1.) KGY rendelet az építményadóról (továbbiakban:

I. FEJEZET Vagyoni típusú adók. 1. Építményadó. Az adókötelezettség

Abaliget Község Önkormányzat Képviselő-testületének 19/2006. (XII.15.) rendelete a helyi adók megállapításáról a 8/2007.(III.08.), a 16/2008.(XI.20.), 11/2009.(XI.17.), és a 13/2010.(XI.23.) rendelettel

Abaliget Község Önkormányzat Képviselő-testületének 19/2006. (XII.15.) rendelete a helyi adók megállapításáról a 8/2007.(III.08.), a 16/2008.(XI.20.), 11/2009.(XI.17.), és a 13/2010.(XI.23.) rendelettel

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról

önkormányzati rendelete az építményadóról és telekadóról") Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete az Alkotmány

Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete az Alkotmány

Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 5/1992. (IV.1.) számú R E N D EL E T E. Az építmény- és telekadóról

számú R E N D EL E T E. Az építmény- és telekadóról") Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 5/1992. (IV.1.) számú R E N D EL E T E Az építmény- és telekadóról (módosításokkal egységes szerkezetben) 1 Az 1990. évi LXV. tv.

Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 5/1992. (IV.1.) számú R E N D EL E T E Az építmény- és telekadóról (módosításokkal egységes szerkezetben) 1 Az 1990. évi LXV. tv.

1 Szja-törvény 74. (2) bekezdés. Szja-törvény 74. (3) bekezdés.

bekezdés. Szja-törvény 74. (3) bekezdés.") Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlan bérbeadásának alapvető szabályai 2013.

Ingatlan bérbeadásának alapvető szabályai 2013. A magánszemély ingatlan bérbeadásából származó jövedelme önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik. A termőföld

Ingatlan bérbeadásának alapvető szabályai 2013. A magánszemély ingatlan bérbeadásából származó jövedelme önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik. A termőföld

Rákóczifalva Város Önkormányzat Képviselő-testületének a 26/2011. (XII. 16.) rendelettel módosított 19/2011. (XI. 30.) önkormányzati rendelete

rendelettel módosított 19/2011. (XI. 30.) önkormányzati rendelete") Rákóczifalva Város Önkormányzat Képviselő-testületének a 26/2011. (XII. 16.) rendelettel módosított 19/2011. (XI. 30.) önkormányzati rendelete az építményadóról Az Alkotmány 44/A. (1) bekezdésének d) pontjában

Rákóczifalva Város Önkormányzat Képviselő-testületének a 26/2011. (XII. 16.) rendelettel módosított 19/2011. (XI. 30.) önkormányzati rendelete az építményadóról Az Alkotmány 44/A. (1) bekezdésének d) pontjában

Vindornyalak Község Önkormányzati Képviselő-testülete. 3/2003. /III. 28./ számú R E N D E L E T E. A helyi adókról. Egységes szerkezetben

Vindornyalak Község Önkormányzati Képviselő-testülete 3/2003. /III. 28./ számú R E N D E L E T E A helyi adókról Egységes szerkezetben Egységes szerkezetbe foglalva: 2013.05.20. Módosítások: 8/2003. (XII.

Vindornyalak Község Önkormányzati Képviselő-testülete 3/2003. /III. 28./ számú R E N D E L E T E A helyi adókról Egységes szerkezetben Egységes szerkezetbe foglalva: 2013.05.20. Módosítások: 8/2003. (XII.

Óbuda-Békásmegyer Önkormányzat Képviselőtestületének. 49/2008. (IX. 30.) rendelete 1. egyes helyi adókról

rendelete 1. egyes helyi adókról") Óbuda-Békásmegyer Önkormányzat Képviselőtestületének 49/2008. (IX. 30.) rendelete 1 egyes helyi adókról Óbuda-Békásmegyer Önkormányzat Képviselőtestülete a helyi önkormányzatokról szóló 1990. évi LXV.

Óbuda-Békásmegyer Önkormányzat Képviselőtestületének 49/2008. (IX. 30.) rendelete 1 egyes helyi adókról Óbuda-Békásmegyer Önkormányzat Képviselőtestülete a helyi önkormányzatokról szóló 1990. évi LXV.

Ingatlan bérbeadásának alapvető szabályai 2014.

Ingatlan bérbeadásának alapvető szabályai 2014. A magánszemély ingatlan bérbeadásából származó jövedelme önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik. A termőföld

Ingatlan bérbeadásának alapvető szabályai 2014. A magánszemély ingatlan bérbeadásából származó jövedelme önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik. A termőföld

Mány Község Önkormányzata Képviselő-testületének 12/2008. (XI.26.) számú rendelete az építményadóról és a telekadóról

számú rendelete az építményadóról és a telekadóról") Mány Község Önkormányzata Képviselő-testületének 12/2008. (XI.26.) számú rendelete az építményadóról és a telekadóról Mány község Önkormányzata Képviselő-testülete a helyi adókról szóló, többször módosított

Mány Község Önkormányzata Képviselő-testületének 12/2008. (XI.26.) számú rendelete az építményadóról és a telekadóról Mány község Önkormányzata Képviselő-testülete a helyi adókról szóló, többször módosított

Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének 30/2011. (XII.20.) számú rendelete a helyi adókról

számú rendelete a helyi adókról") Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének 30/2011. (XII.20.) számú rendelete a helyi adókról Nagykovácsi Nagyközség Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (Htv.)

Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének 30/2011. (XII.20.) számú rendelete a helyi adókról Nagykovácsi Nagyközség Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (Htv.)

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete. a helyi adókról

önkormányzati rendelete. a helyi adókról") Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete a helyi adókról Hajdúsámson Város Önkormányzata Képviselő-testülete a helyi önkormányzatokról szóló 1990.

Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete a helyi adókról Hajdúsámson Város Önkormányzata Képviselő-testülete a helyi önkormányzatokról szóló 1990.

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

A HELYI ADÓKRÓL HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE

ÖNKORMÁNYZATI RENDELETE") HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL EGYSÉGES SZERKEZETBE FOGLALVA: 2014. FEBRUÁR 5. Hort Község Önkormányzata Képviselő-testületének

HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL EGYSÉGES SZERKEZETBE FOGLALVA: 2014. FEBRUÁR 5. Hort Község Önkormányzata Képviselő-testületének

Kápolnásnyék Község Önkormányzat Képviselő-testülete 21/2009.(XII.16.) rendelete a helyi adókról. I. fejezet Építménvadó

rendelete a helyi adókról. I. fejezet Építménvadó") Kápolnásnyék Község Önkormányzat Képviselő-testülete 21/2009.(XII.16.) rendelete a helyi adókról Káplnásnyék Község Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1) bekezdése,

Kápolnásnyék Község Önkormányzat Képviselő-testülete 21/2009.(XII.16.) rendelete a helyi adókról Káplnásnyék Község Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1) bekezdése,

Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben)

önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben)") Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben) Som Község Önkormányzatának Képviselő-testülete az Alaptörvény

Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben) Som Község Önkormányzatának Képviselő-testülete az Alaptörvény

Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének../2015. (..) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének../2015. (..) önkormányzati rendelete a helyi adókról Nagykovácsi Nagyközség Önkormányzat Képviselő-testülete az Alaptörvény 32. cikk (1) bekezdésének

Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének../2015. (..) önkormányzati rendelete a helyi adókról Nagykovácsi Nagyközség Önkormányzat Képviselő-testülete az Alaptörvény 32. cikk (1) bekezdésének

BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 20/2007. (XII.18.) sz. r e n d e l e t. a helyi adókról

sz. r e n d e l e t. a helyi adókról") BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 20/2007. (XII.18.) sz. r e n d e l e t a helyi adókról Buzsák községi Önkormányzat képviselő-testülete a helyi önkormányzatokról szóló többször módosított

BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 20/2007. (XII.18.) sz. r e n d e l e t a helyi adókról Buzsák községi Önkormányzat képviselő-testülete a helyi önkormányzatokról szóló többször módosított

(Egységes szerkezetbe foglalva és lezárva, december 2. napjával.) I. fejezet. Általános rendelkezések

I. fejezet. Általános rendelkezések") Siójuti Önkormányzat Képviselő-testületének 15./2008. /XII. 15./ számú rendelettel módosított 16./2004./XII.13./ rendelettel módosított 15/2003. (XII.15.)számú rendelete Egységes szerkezetben A HELYI ADÓZÁS

Siójuti Önkormányzat Képviselő-testületének 15./2008. /XII. 15./ számú rendelettel módosított 16./2004./XII.13./ rendelettel módosított 15/2003. (XII.15.)számú rendelete Egységes szerkezetben A HELYI ADÓZÁS

Zalacsány község Önkormányzati Képviselőtestületének. 16/2005.(XI.30.) rendelete

rendelete") Zalacsány község Önkormányzati Képviselőtestületének 16/2005.(XI.30.) rendelete a telekadóról, építményadóról és a magánszemélyek kommunális adójáról Zalacsány község Önkormányzati Képviselőtestülete a

Zalacsány község Önkormányzati Képviselőtestületének 16/2005.(XI.30.) rendelete a telekadóról, építményadóról és a magánszemélyek kommunális adójáról Zalacsány község Önkormányzati Képviselőtestülete a

Ingatlan bérbeadásának al apvető szabályai 2012.

Ingatlan bérbeadásának al apvető szabályai 2012. A magánszemélynek az ingatlan bérbeadásából származó jövedelme külön adózóként történő kezelésére vonatkozó választási lehetősége - kivéve a kereskedelmi

Ingatlan bérbeadásának al apvető szabályai 2012. A magánszemélynek az ingatlan bérbeadásából származó jövedelme külön adózóként történő kezelésére vonatkozó választási lehetősége - kivéve a kereskedelmi

Kőröshegy Község Önkormányzat Képviselő-testületének 24/2011.(XII. 13.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Kőröshegy Község Önkormányzat Képviselő-testületének 24/2011.(XII. 13.) önkormányzati rendelete a helyi adókról a módosításáról szóló 10/2012. (V. 22.), 22/2012. (XII. 11.) valamint a 15/2013. (XII.11.)

Kőröshegy Község Önkormányzat Képviselő-testületének 24/2011.(XII. 13.) önkormányzati rendelete a helyi adókról a módosításáról szóló 10/2012. (V. 22.), 22/2012. (XII. 11.) valamint a 15/2013. (XII.11.)

ATKÁR KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2011. (XI.28.) SZÁMÚ ÖNKORMÁNYZATI RENDELETE

SZÁMÚ ÖNKORMÁNYZATI RENDELETE") ATKÁR KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2011. (XI.28.) SZÁMÚ ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL Egységes szerkezetbe foglalva: 2011. december 19. Atkár Község Önkormányzata Képviselő-testületének

ATKÁR KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2011. (XI.28.) SZÁMÚ ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL Egységes szerkezetbe foglalva: 2011. december 19. Atkár Község Önkormányzata Képviselő-testületének

Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról

rendelete a magánszemélyek kommunális adójáról") Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról (Egységes szerkezetben a 19/2011. (XII. 1.) önkormányzati rendelettel.) Inárcs Község Önkormányzata a helyi

Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról (Egységes szerkezetben a 19/2011. (XII. 1.) önkormányzati rendelettel.) Inárcs Község Önkormányzata a helyi

BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 20/2007. (XII.18.) sz. r e n d e l e t. a helyi adókról

sz. r e n d e l e t. a helyi adókról") BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 20/2007. (XII.18.) sz. r e n d e l e t a helyi adókról Buzsák községi Önkormányzat képviselő-testülete a helyi önkormányzatokról szóló többször módosított

BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 20/2007. (XII.18.) sz. r e n d e l e t a helyi adókról Buzsák községi Önkormányzat képviselő-testülete a helyi önkormányzatokról szóló többször módosított

Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL. I. fejezet ÁLTALÁNOS RENDELKEZÉSEK

számú önkormányzati rendelete A HELYI ADÓKRÓL. I. fejezet ÁLTALÁNOS RENDELKEZÉSEK") Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL Som Község Önkormányzatának Képviselő-testülete a gazdálkodás biztonsága, az illetékességi

Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL Som Község Önkormányzatának Képviselő-testülete a gazdálkodás biztonsága, az illetékességi

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2015. évre vonatkozó adókötelezettségének alapvető szabályai

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2015. évre vonatkozó adókötelezettségének alapvető szabályai Amennyiben Ön a 2015. évben ingatlant, vagyoni értékű jogot

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2015. évre vonatkozó adókötelezettségének alapvető szabályai Amennyiben Ön a 2015. évben ingatlant, vagyoni értékű jogot

A magánszemélyek kommunális adójáról

Jászfelsőszentgyörgy Községi Önkormányzat Képviselő-testületének a 10/1999. (X.22.). sz. valamint 19/2004. (XII. 14.) számú kt. rendeletekkel módosított 11/1998. (XII.11.) számú rendelete A magánszemélyek

Jászfelsőszentgyörgy Községi Önkormányzat Képviselő-testületének a 10/1999. (X.22.). sz. valamint 19/2004. (XII. 14.) számú kt. rendeletekkel módosított 11/1998. (XII.11.) számú rendelete A magánszemélyek

Építményadó. Adókötelezettség 1. Az adó alanya 2.

Diósd Város Önkormányzata 19/2015. (X. 28) önkormányzati rendelete az építményadóról és a telekadóról (Egységes szerkezetben a 7 /2016. (II.25.) önkormányzati rendelettel) Diósd Város Önkormányzat Képviselő-testülete

Diósd Város Önkormányzata 19/2015. (X. 28) önkormányzati rendelete az építményadóról és a telekadóról (Egységes szerkezetben a 7 /2016. (II.25.) önkormányzati rendelettel) Diósd Város Önkormányzat Képviselő-testülete

Adatbejelentés telek utáni építményadó adókötelezettségről

Adatbejelentés telek utáni építményadó adókötelezettségről Hatáskörrel rendelkező szerv (eljáró hatóság): Tiszaföldvár Város Önkormányzatának Jegyzője Ügyintézés helye: Tiszaföldvár Bajcsy-Zs. út 2. Adóiroda

Adatbejelentés telek utáni építményadó adókötelezettségről Hatáskörrel rendelkező szerv (eljáró hatóság): Tiszaföldvár Város Önkormányzatának Jegyzője Ügyintézés helye: Tiszaföldvár Bajcsy-Zs. út 2. Adóiroda

JÁSZSZENTANDRÁS KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ TESTÜLETÉNEK 8/2010. (XI.29.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL. A rendelet hatálya 1.

ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL. A rendelet hatálya 1.") JÁSZSZENTANDRÁS KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ TESTÜLETÉNEK 8/2010. (XI.29.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL Jászszentandrás község önkormányzati képviselőtestülete a helyi adókról szóló 1990.évi

JÁSZSZENTANDRÁS KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ TESTÜLETÉNEK 8/2010. (XI.29.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL Jászszentandrás község önkormányzati képviselőtestülete a helyi adókról szóló 1990.évi

Petőfibánya Községi Önkormányzat Képviselő-testületének 19/2010. (XI.11.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") 1 Petőfibánya Községi Önkormányzat Képviselő-testületének 19/2010. (XI.11.) önkormányzati rendelete a helyi adókról Petőfibánya Községi Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi

1 Petőfibánya Községi Önkormányzat Képviselő-testületének 19/2010. (XI.11.) önkormányzati rendelete a helyi adókról Petőfibánya Községi Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi

BÁLVÁNYOS KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 10/2010.(XII. 15.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL

ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL") BÁLVÁNYOS KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 10/2010.(XII. 15.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL Bálványos Község Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében

BÁLVÁNYOS KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 10/2010.(XII. 15.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL Bálványos Község Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében

Kőröshegy Község Önkormányzat Képviselő-testületének 20/2010.(XII. 14.) önkormányzati rendelete. a helyi adókról

önkormányzati rendelete. a helyi adókról") Kőröshegy Község Önkormányzat Képviselő-testületének 20/2010.(XII. 14.) önkormányzati rendelete a helyi adókról a módosításáról szóló 2/2011. (I. 25.) rendelettel egységes szerkezetben Kőröshegy Község

Kőröshegy Község Önkormányzat Képviselő-testületének 20/2010.(XII. 14.) önkormányzati rendelete a helyi adókról a módosításáról szóló 2/2011. (I. 25.) rendelettel egységes szerkezetben Kőröshegy Község

ELŐTERJESZTÉS a KÉPVISELŐTESTÜLET december 12-i ülésére

Budapest Főváros IX. kerület Ferencváros Önkormányzata Iktató szám: 201/2/2013. ELŐTERJESZTÉS a KÉPVISELŐTESTÜLET 2013. december 12-i ülésére Tárgy: Előterjesztő: Készítette: Módosító indítvány a Budapest

Budapest Főváros IX. kerület Ferencváros Önkormányzata Iktató szám: 201/2/2013. ELŐTERJESZTÉS a KÉPVISELŐTESTÜLET 2013. december 12-i ülésére Tárgy: Előterjesztő: Készítette: Módosító indítvány a Budapest

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről.

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről. Vámosmikola Község Önkormányzatának képviselő-testülete a helyi adókról szóló 1990.évi

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről. Vámosmikola Község Önkormányzatának képviselő-testülete a helyi adókról szóló 1990.évi

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2014. évre vonatkozó adókötelezettségének alapvető szabályai

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2014. évre vonatkozó adókötelezettségének alapvető szabályai Amennyiben Ön a 2014. évben ingatlant, vagyoni értékű jogot

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2014. évre vonatkozó adókötelezettségének alapvető szabályai Amennyiben Ön a 2014. évben ingatlant, vagyoni értékű jogot

Szigethalom Város Önkormányzat Képviselő-testületének 29/2008. (XI.27.) RENDELETE. a helyi építményadóról

RENDELETE. a helyi építményadóról") Szigethalom Város Önkormányzat Képviselő-testületének 29/2008. (XI.27.) RENDELETE a helyi építményadóról Az önkormányzatoknak a települési sajátosságokra tekintettel, eltérő mértékű források szükségesek

Szigethalom Város Önkormányzat Képviselő-testületének 29/2008. (XI.27.) RENDELETE a helyi építményadóról Az önkormányzatoknak a települési sajátosságokra tekintettel, eltérő mértékű források szükségesek

2012.05.03. Hatálya. Az 1990. évi C. törvény a helyi adókról. Kivetés szabályai. I. Vagyoni típusú adók. I.1. Az építményadó

Az 1990. évi C. törvény a helyi adókról 2011/2012. Hatálya Hazai települési önkormányzatok adókivetési jogát szabályozza A törvény meghatározza, milyen adókat vethetnek ki nem kötelezően az önkormányzatok,

Az 1990. évi C. törvény a helyi adókról 2011/2012. Hatálya Hazai települési önkormányzatok adókivetési jogát szabályozza A törvény meghatározza, milyen adókat vethetnek ki nem kötelezően az önkormányzatok,

Zalalövő Város Önkormányzatának. 17/2003./XII.04./sz. rendelete. a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ I.

Zalalövő Város Önkormányzatának 17/2003./XII.04./sz. rendelete a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ Zalalövő Város Önkormányzata Képviselőtestülete a többször módosított 1990.

Zalalövő Város Önkormányzatának 17/2003./XII.04./sz. rendelete a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ Zalalövő Város Önkormányzata Képviselőtestülete a többször módosított 1990.

Ingatlan bérbeadásának alapvető szabályai 2015.

Ingatlan bérbeadásának alapvető szabályai 2015. A magánszemély ingatlan bérbeadásából származó jövedelme önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik. A termőföld

Ingatlan bérbeadásának alapvető szabályai 2015. A magánszemély ingatlan bérbeadásából származó jövedelme önálló tevékenységből származó jövedelemként az összevont adóalap részeként adózik. A termőföld

Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás. Adólevonási jog

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

Ingatlanokkal kapcsolatos gazdasági műveletek. Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Cserkút Község Önkormányzat Képviselőtestületének 4/2004./ I. 30./ rendelete a helyi építményadóról

Cserkút Község Önkormányzat Képviselőtestületének 4/2004./ I. 30./ rendelete a helyi építményadóról Cserkút Község Önkormányzat képviselőtestülete a helyi adóról szóló 1990. évi C. törvény 1.. (1) bekezdésében

Cserkút Község Önkormányzat Képviselőtestületének 4/2004./ I. 30./ rendelete a helyi építményadóról Cserkút Község Önkormányzat képviselőtestülete a helyi adóról szóló 1990. évi C. törvény 1.. (1) bekezdésében

Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE. Helyi adókról. - egységes szerkezetben - I. Fejezet. Adóalany, adókötelezettség 1..

Ör. RENDELETE. Helyi adókról. - egységes szerkezetben - I. Fejezet. Adóalany, adókötelezettség 1..") Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE Helyi adókról - egységes szerkezetben - Dombrád Város Önkormányzata a helyi adókról szóló módosított 1990. évi C. törvény (továbbiakban: Ht.)

Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE Helyi adókról - egységes szerkezetben - Dombrád Város Önkormányzata a helyi adókról szóló módosított 1990. évi C. törvény (továbbiakban: Ht.)

Ricse Nagyközség Önkormányzati Képviselőtestületének

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

VAGYONI TÍPUSÚ ADÓK. 1. Építményadó. Az adókötelezettség. Az adó alanya. Az adómentesség

VAGYONI TÍPUSÚ ADÓK 1. Építményadó Az adókötelezettség 11. (1) 1 Adóköteles az önkormányzat illetékességi területén lévő építmények közül a lakás és a nem lakás céljára szolgáló épület, épületrész (a továbbiakban

VAGYONI TÍPUSÚ ADÓK 1. Építményadó Az adókötelezettség 11. (1) 1 Adóköteles az önkormányzat illetékességi területén lévő építmények közül a lakás és a nem lakás céljára szolgáló épület, épületrész (a továbbiakban

Esztergályhorváti Községi Önkormányzat Képviselőtestületének. - módosított, egységes szerkezetbe foglalt -

Esztergályhorváti Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 12/2004./XII. 18./ önkormányzati r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2005. JANUÁR

Esztergályhorváti Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 12/2004./XII. 18./ önkormányzati r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2005. JANUÁR

TUDNIVALÓK AZ INGATLANVÁSÁRLÁSHOZ KAPCSOLÓDÓ ILLETÉKKÖ- TELEZETTSÉGRE VONATKOZÓAN

udnivalók TUDNIVALÓK AZ INGATLANVÁSÁRLÁSHOZ KAPCSOLÓDÓ ILLETÉKKÖ- TELEZETTSÉGRE VONATKOZÓAN Mikor kell illetéket fizetni? Ingatlan tulajdonának (akár telek, akár lakástulajdon) ellenérték fejében történő

udnivalók TUDNIVALÓK AZ INGATLANVÁSÁRLÁSHOZ KAPCSOLÓDÓ ILLETÉKKÖ- TELEZETTSÉGRE VONATKOZÓAN Mikor kell illetéket fizetni? Ingatlan tulajdonának (akár telek, akár lakástulajdon) ellenérték fejében történő

PUSZTASZEMES KÖZSÉG ÖNKORMÁNYZAT. 13/2007. (XII.11.) SZÁMÚ r e n d e l e t e A H E L Y I A D Ó K R Ó L

SZÁMÚ r e n d e l e t e A H E L Y I A D Ó K R Ó L") PUSZTASZEMES KÖZSÉG ÖNKORMÁNYZAT 13/2007. (XII.11.) SZÁMÚ r e n d e l e t e A H E L Y I A D Ó K R Ó L Pusztaszemes Község Önkormányzatának Képviselő-testülete a gazdálkodás biztonsága, az illetékességi

PUSZTASZEMES KÖZSÉG ÖNKORMÁNYZAT 13/2007. (XII.11.) SZÁMÚ r e n d e l e t e A H E L Y I A D Ó K R Ó L Pusztaszemes Község Önkormányzatának Képviselő-testülete a gazdálkodás biztonsága, az illetékességi

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával Tételes költségelszámolás alkalmazása esetén az adóköteles jövedelem kiszámításához a bevételből kiindulva először az

7.1. Az adóköteles jövedelem megállapítása tételes költségelszámolás alkalmazásával Tételes költségelszámolás alkalmazása esetén az adóköteles jövedelem kiszámításához a bevételből kiindulva először az

Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének 33 (XI.26) számú rendelete a helyi adókról

számú rendelete a helyi adókról") Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének 33 (XI.26) számú rendelete a helyi adókról Nagykovácsi Nagyközség Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény

Nagykovácsi Nagyközség Önkormányzat Képviselő-testületének 33 (XI.26) számú rendelete a helyi adókról Nagykovácsi Nagyközség Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény

Mátraszentimre Önkormányzat Képviselő-testületének 16/1995. (XII.12) önkormányzati rendelete a telekadóról*

önkormányzati rendelete a telekadóról*") Mátraszentimre Önkormányzat Képviselő-testületének 16/1995. (XII.12) önkormányzati rendelete a telekadóról* egységes szerkezetben Mátraszentimre Önkormányzat Képviselő-testülete a helyi adókról szóló 1990.

Mátraszentimre Önkormányzat Képviselő-testületének 16/1995. (XII.12) önkormányzati rendelete a telekadóról* egységes szerkezetben Mátraszentimre Önkormányzat Képviselő-testülete a helyi adókról szóló 1990.

1995. évi CXVII. törvény a személyi jövedelemadóról hatályos 2008.01.01-től. Ingatlan, vagyoni értékű jog átruházásából származó jövedelem

1995. évi CXVII. törvény a személyi jövedelemadóról hatályos 2008.01.01-től Ingatlan, vagyoni értékű jog átruházásából származó jövedelem 59. Az ingatlan átruházásából, a vagyoni értékű jog visszterhes

1995. évi CXVII. törvény a személyi jövedelemadóról hatályos 2008.01.01-től Ingatlan, vagyoni értékű jog átruházásából származó jövedelem 59. Az ingatlan átruházásából, a vagyoni értékű jog visszterhes

BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 13/2013. (XI.30.) önkormányzati rendelete. a helyi adókról

önkormányzati rendelete. a helyi adókról") BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 13/2013. (XI.30.) önkormányzati rendelete a helyi adókról Buzsák Község Önkormányzata Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény

BUZSÁK KÖZSÉG ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 13/2013. (XI.30.) önkormányzati rendelete a helyi adókról Buzsák Község Önkormányzata Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. törvény

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

A HELYI ADÓKRÓL SZÓLÓ

TISZACSEGE VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK A HELYI ADÓKRÓL SZÓLÓ 20/2004.(V.3.) RENDELETÉNEK A 16/2007.(XI. 01.) RENDELETTEL, A 24/2007.(XII. 20.) RENDELETTEL, A 26/2008.(XI. 27.) RENDELETTEL,

TISZACSEGE VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK A HELYI ADÓKRÓL SZÓLÓ 20/2004.(V.3.) RENDELETÉNEK A 16/2007.(XI. 01.) RENDELETTEL, A 24/2007.(XII. 20.) RENDELETTEL, A 26/2008.(XI. 27.) RENDELETTEL,

Zsámbék Város Képviselő-testületének. 30/2011. (XII.16.) számú önkormányzati R E N D E L E T E. a telekadóról

számú önkormányzati R E N D E L E T E. a telekadóról") Zsámbék Város Képviselő-testületének 30/2011. (XII.16.) számú önkormányzati R E N D E L E T E a telekadóról A Helyi adókról szóló (továbbiakban: Htv.) többször módosított 1990. évi C. törvény 1.. (1) bekezdése,

Zsámbék Város Képviselő-testületének 30/2011. (XII.16.) számú önkormányzati R E N D E L E T E a telekadóról A Helyi adókról szóló (továbbiakban: Htv.) többször módosított 1990. évi C. törvény 1.. (1) bekezdése,

Az évi C. törvény a helyi adókról 2011/2012.

Az 1990. évi C. törvény a helyi adókról 2011/2012. Hatálya Hazai települési önkormányzatok adókivetési jogát szabályozza A törvény meghatározza, milyen adókat vethetnek ki nem kötelezően az önkormányzatok,

Az 1990. évi C. törvény a helyi adókról 2011/2012. Hatálya Hazai települési önkormányzatok adókivetési jogát szabályozza A törvény meghatározza, milyen adókat vethetnek ki nem kötelezően az önkormányzatok,

a telekadóról Benyújtandó a telek fekvése szerinti települési önkormányzati, a fővárosban a kerületi önkormányzati adóhatóságnak.

ADATBEJELENTÉS a telekadóról Benyújtandó a telek fekvése szerinti települési önkormányzati, a fővárosban a kerületi önkormányzati adóhatóságnak. (Helyrajzi számonként külön-külön kell az adatbejelentést

ADATBEJELENTÉS a telekadóról Benyújtandó a telek fekvése szerinti települési önkormányzati, a fővárosban a kerületi önkormányzati adóhatóságnak. (Helyrajzi számonként külön-külön kell az adatbejelentést

Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a. magánszemélyek kommunális adójáról

sz. rendelete a. magánszemélyek kommunális adójáról") Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a magánszemélyek kommunális adójáról 2 Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a magánszemélyek kommunális adójáról Általános

Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a magánszemélyek kommunális adójáról 2 Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a magánszemélyek kommunális adójáról Általános

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2013. évre vonatkozó adókötelezettségének alapvető szabályai

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2013. évre vonatkozó adókötelezettségének alapvető szabályai Amennyiben Ön a 2013. évben ingatlant, vagyoni értékű jogot

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2013. évre vonatkozó adókötelezettségének alapvető szabályai Amennyiben Ön a 2013. évben ingatlant, vagyoni értékű jogot

PÁTY KÖZSÉG ÖNKORMÁNYZATÁNAK 13/2016. (X. 25.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL

ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL") PÁTY KÖZSÉG ÖNKORMÁNYZATÁNAK 13/2016. (X. 25.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL az azt módosító 3/2017. (II. 2.) önkormányzati rendelettel EGYSÉGES SZERKEZETBEN Páty Község Önkormányzatának képviselő-testülete

PÁTY KÖZSÉG ÖNKORMÁNYZATÁNAK 13/2016. (X. 25.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL az azt módosító 3/2017. (II. 2.) önkormányzati rendelettel EGYSÉGES SZERKEZETBEN Páty Község Önkormányzatának képviselő-testülete

I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Kővágószőlős Község Önkormányzata Képviselő-testületének 3/2015. (IV. 13.) önkormányzati rendelete a helyi adókról. I. fejezet ÁLTALÁNOS RENDELKEZÉSEK

önkormányzati rendelete a helyi adókról. I. fejezet ÁLTALÁNOS RENDELKEZÉSEK") Kővágószőlős Község Önkormányzata Képviselő-testületének 3/2015. (IV. 13.) önkormányzati rendelete a helyi adókról Magyarország Alaptörvénye 32. cikkének (2) bekezdésében, valamint a helyi adókról szóló

Kővágószőlős Község Önkormányzata Képviselő-testületének 3/2015. (IV. 13.) önkormányzati rendelete a helyi adókról Magyarország Alaptörvénye 32. cikkének (2) bekezdésében, valamint a helyi adókról szóló

Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete. A helyi iparűzési adóról

sz. Rendelete. A helyi iparűzési adóról") Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete A helyi iparűzési adóról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990. évi

Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete A helyi iparűzési adóról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990. évi

Romonya Község Önkormányzatának 7/2011. (XII.30.) sz. rendelete MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL EGYSÉGES SZERKEZETBEN

sz. rendelete MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL EGYSÉGES SZERKEZETBEN") Romonya Község Önkormányzatának 7/2011. (XII.30.) sz. rendelete MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL EGYSÉGES SZERKEZETBEN A Község Önkormányzatának Képviselőtestülete - a helyi adókról szóló 1990. évi C.

Romonya Község Önkormányzatának 7/2011. (XII.30.) sz. rendelete MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL EGYSÉGES SZERKEZETBEN A Község Önkormányzatának Képviselőtestülete - a helyi adókról szóló 1990. évi C.

Építményadó. Jogszabályi háttér

Jogszabályi háttér az adózás rendjéről szóló 2003. évi XCII. törvény; a helyi adókról szóló 1990. évi C. törvény; az illetékekről szóló 1990. évi XCIII. törvény; a közigazgatási hatósági eljárás és szolgáltatás

Jogszabályi háttér az adózás rendjéről szóló 2003. évi XCII. törvény; a helyi adókról szóló 1990. évi C. törvény; az illetékekről szóló 1990. évi XCIII. törvény; a közigazgatási hatósági eljárás és szolgáltatás

KITÖLTÉSI ÚTMUTATÓ Telekadó bevalláshoz

KITÖLTÉSI ÚTMUTATÓ Telekadó bevalláshoz Pécs Megyei Jogú Város Önkormányzatának illetékességi területén lévő telkek után a telekadóval kapcsolatos adókötelezettséget a helyi adókról szóló 1990. évi C.

KITÖLTÉSI ÚTMUTATÓ Telekadó bevalláshoz Pécs Megyei Jogú Város Önkormányzatának illetékességi területén lévő telkek után a telekadóval kapcsolatos adókötelezettséget a helyi adókról szóló 1990. évi C.

KEREKI KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK. 15/2011.(XII.15.) önkormányzati rendelete A H E L Y I A D Ó K R Ó L 1

önkormányzati rendelete A H E L Y I A D Ó K R Ó L 1") KEREKI KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 15/2011.(XII.15.) önkormányzati rendelete A H E L Y I A D Ó K R Ó L 1 Kereki Község Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1.

KEREKI KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 15/2011.(XII.15.) önkormányzati rendelete A H E L Y I A D Ó K R Ó L 1 Kereki Község Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1.

I. Általános rendelkezések. 2. Ózd Város helyi adóit, azok pótlékait, bírságait a rendelet mellékletében feltüntetett számlákra kell teljesíteni.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz., az 1/2011.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz., az 1/2011.

K É P V I S E L Ő-T E S T Ü L E T E

BUDAPEST XXI. KERÜLET CSEPEL ÖNKORMÁNYZATA K É P V I S E L Ő-T E S T Ü L E T E 12/2003. (V.27.) Budapest-Csepel Önkormányzata Kt rendelete az építményadóról (44/2003. (XII. 16.), 48/2004. (XII. 14.), 34/2006.

BUDAPEST XXI. KERÜLET CSEPEL ÖNKORMÁNYZATA K É P V I S E L Ő-T E S T Ü L E T E 12/2003. (V.27.) Budapest-Csepel Önkormányzata Kt rendelete az építményadóról (44/2003. (XII. 16.), 48/2004. (XII. 14.), 34/2006.

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 18/2004. (V.5.) Ök. számú R E N D E L E T E

Ök. számú R E N D E L E T E") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 18/2004. (V.5.) Ök. számú R E N D E L E T E a magánszemélyek kommunális adójáról (egységes szerkezetben a 26/2010.(XII.30.) rendelettel) 1. AZ ADÓ BEVEZETÉSE 1. A helyi

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 18/2004. (V.5.) Ök. számú R E N D E L E T E a magánszemélyek kommunális adójáról (egységes szerkezetben a 26/2010.(XII.30.) rendelettel) 1. AZ ADÓ BEVEZETÉSE 1. A helyi

ÉPÍTMÉNYADÓ KITÖLTÉSI ÚTMUTATÓ

ÉPÍTMÉNYADÓ KITÖLTÉSI ÚTMUTATÓ Salgótarjánban az üzleti célú építmények utáni adókötelezettség mellett 2017. január 01-jétől bevezetésre került a lakások- és a lakhatást szolgáló üdülők utáni építményadó,

ÉPÍTMÉNYADÓ KITÖLTÉSI ÚTMUTATÓ Salgótarjánban az üzleti célú építmények utáni adókötelezettség mellett 2017. január 01-jétől bevezetésre került a lakások- és a lakhatást szolgáló üdülők utáni építményadó,

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

Egységes szerkezetbe foglalta: Némethné Sári Irén 2013. augusztus 29. Hatályos: 2013. január 1-jétől

Egységes szerkezetbe foglalta: Némethné Sári Irén 2013. augusztus 29. Hatályos: 2013. január 1-jétől Budapest Főváros XVII. kerület Önkormányzatának helyi adókról szóló 58/2002. (XII.27.) számú rendelete

Egységes szerkezetbe foglalta: Némethné Sári Irén 2013. augusztus 29. Hatályos: 2013. január 1-jétől Budapest Főváros XVII. kerület Önkormányzatának helyi adókról szóló 58/2002. (XII.27.) számú rendelete

I. Általános rendelkezések. II. A bevezetett egyes helyi adókra vonatkozó különös rendelkezések. 1. Építményadó. Adókötelezettség

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1.

2012/2013. tanév II. félév PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ szak/pü Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Illeték

2012/2013. tanév II. félév PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ szak/pü Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Illeték

ADATBEJELENTÉS a telekadóról papír alapon kizárólag magánszemélyek nyújthatják be

ADATBEJELENTÉS a telekadóról papír alapon kizárólag magánszemélyek nyújthatják be (gazdálkodó szervezet kizárólag https://ohp-20.asp.lgov.hu/nyitolap oldalon keresztül) benyújtandó a telek fekvése szerinti

ADATBEJELENTÉS a telekadóról papír alapon kizárólag magánszemélyek nyújthatják be (gazdálkodó szervezet kizárólag https://ohp-20.asp.lgov.hu/nyitolap oldalon keresztül) benyújtandó a telek fekvése szerinti

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek évre vonatkozó adókötelezettségének alapvető szabályai

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2015. évre vonatkozó adókötelezettségének alapvető szabályai Amennyiben Ön a 2015. évben ingatlant, vagyoni értékű jogot

Az ingatlanértékesítésből és a vagyoni értékű jog átruházásából származó jövedelmek 2015. évre vonatkozó adókötelezettségének alapvető szabályai Amennyiben Ön a 2015. évben ingatlant, vagyoni értékű jogot

Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 29/2015. (XI.27.) önkormányzati rendelete. a települési adóról

önkormányzati rendelete. a települési adóról") Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 29/2015. (XI.27.) önkormányzati rendelete a települési adóról (módosításokkal egységes szerkezetben) 1 Budapest Főváros IV. kerület

Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 29/2015. (XI.27.) önkormányzati rendelete a települési adóról (módosításokkal egységes szerkezetben) 1 Budapest Főváros IV. kerület

ETYEKI POLGÁRMESTERI HIVATAL PÉNZÜGYI CSOPORTJA

ETYEKI POLGÁRMESTERI HIVATAL PÉNZÜGYI CSOPORTJA H-2091 Etyek, Körpince köz 4. Telefon: 06-22/353-633; 06-22/353-698 Fax: 06-22/353-655 E-mail: ado@etyek.hu B e v a l l á s A hatályos é p í t m é n y a

ETYEKI POLGÁRMESTERI HIVATAL PÉNZÜGYI CSOPORTJA H-2091 Etyek, Körpince köz 4. Telefon: 06-22/353-633; 06-22/353-698 Fax: 06-22/353-655 E-mail: ado@etyek.hu B e v a l l á s A hatályos é p í t m é n y a

I. fejezet. Építményadó

A Visegrádi Önkormányzat 22/2005. (XII. 16.) ör. rendelete a helyi adókról [egységes szerkezetben a *6/2006. (II. 23.), **17/2006. (XII. 1.), 12/207 (XI.22.), 15/2007 (XII.13.), a 16/2008 (XI.27.), valamint

A Visegrádi Önkormányzat 22/2005. (XII. 16.) ör. rendelete a helyi adókról [egységes szerkezetben a *6/2006. (II. 23.), **17/2006. (XII. 1.), 12/207 (XI.22.), 15/2007 (XII.13.), a 16/2008 (XI.27.), valamint

49/2008. (IX. 30.) RENDELETE EGYES HELYI ADÓKRÓL EGYSÉGES SZERKEZETBEN

RENDELETE EGYES HELYI ADÓKRÓL EGYSÉGES SZERKEZETBEN") ÓBUDA-BÉKÁSMEGYER ÖNKORMÁNYZAT KÉPVISELŐTESTÜLETÉNEK 49/2008. (IX. 30.) RENDELETE EGYES HELYI ADÓKRÓL A 47/2010. (IX. 8.), AZ 50/2010. (XI. 2.) ÉS AZ 57/2010. (XII. 17.) RENDELETTEL EGYSÉGES SZERKEZETBEN

ÓBUDA-BÉKÁSMEGYER ÖNKORMÁNYZAT KÉPVISELŐTESTÜLETÉNEK 49/2008. (IX. 30.) RENDELETE EGYES HELYI ADÓKRÓL A 47/2010. (IX. 8.), AZ 50/2010. (XI. 2.) ÉS AZ 57/2010. (XII. 17.) RENDELETTEL EGYSÉGES SZERKEZETBEN

II. fejezet Vagyoni típusú adók

Cserkút Község Önkormányzata Képviselő-testületének 10/2015. (XI. 25.) önkormányzati rendelete a helyi adókról Magyarország Alaptörvénye 32. cikkének (2) bekezdésében, valamint a helyi adókról szóló 1990.

Cserkút Község Önkormányzata Képviselő-testületének 10/2015. (XI. 25.) önkormányzati rendelete a helyi adókról Magyarország Alaptörvénye 32. cikkének (2) bekezdésében, valamint a helyi adókról szóló 1990.

Újhartyán Község Önkormányzatának 17/2011. (XII.14) sz. rendelete. az építményadóról és telekadóról szóló 16/2004.(XII.16.) sz. rendelet módosításáról

sz. rendelete. az építményadóról és telekadóról szóló 16/2004.(XII.16.) sz. rendelet módosításáról") Újhartyán Község Önkormányzatának 17/2011. (XII.14) sz. rendelete az építményadóról és telekadóról szóló 16/2004.(XII.16.) sz. rendelet módosításáról Újhartyán Község Önkormányzata a helyi önkormányzatokról

Újhartyán Község Önkormányzatának 17/2011. (XII.14) sz. rendelete az építményadóról és telekadóról szóló 16/2004.(XII.16.) sz. rendelet módosításáról Újhartyán Község Önkormányzata a helyi önkormányzatokról

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL

RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL Egységes szerkezetben: 2011. március 25. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.)

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.) RENDELETE A MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL Egységes szerkezetben: 2011. március 25. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 17/2004. (V. 1.)

Nagymaros Város Önkormányzat Képviselő-testületének. 21/2006. (XII. 19.) önkormányzati rendelete. a helyi adókról 1

önkormányzati rendelete. a helyi adókról 1") Nagymaros Város Önkormányzat Képviselő-testületének 21/2006. (XII. 19.) önkormányzati rendelete a helyi adókról 1 Nagymaros Város Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi C.