KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, március 10.

|

|

|

- Frigyes Balázs

- 10 évvel ezelőtt

- Látták:

Átírás

1 KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, március 10.

2 a tulajdonosok között

3 férj magyar kft. feleség

4 férj férj részesedés szerzés feleség feleség férj, feleség offshore cég

5 Részesedés szerzés módjai - alapítás, - részesedés vásárlás, - tőkeemelés - részesedés csere, - átalakulás

6 Magyar cég tagjai de a szavazatok 50 % Férj 1/3 OFFSHORE 1/3 Feleség 1/3

7 férj feleség offshore cég ciprusi cég férj feleség magyar kft. kereskedelmi tevékenység

8 EXPORT Magyar cég Alacsony áron eladás Off-shore Piaci áron továbbértékesítés Tényleges vevő

9 IMPORT Magyar cég Magasabb áron továbbadás Off-shore Árrés Osztrák bankban Piaci áron értékesítés Tényleges eladó

10 Osztalék útja Magyar cég Osztalék adómentesen Offshore tag Szja tv Egyéb jövedelem Jövedelem Magyar tulajdonos

11 Ha a haszonhúzó a magánszemély Egyéb jövedelem (Szja tv 28. ) 16 % szja 27 % eho

16 % szja 27")

12 Kontroll biztosítása a magyar cégbeli részesedésre vételi jog kikötése ügyvezetés megválasztása határozatlan időre eltérő döntési jogosultságok az üzletrészek részvények esetében (pl. aranyrészvény) részesedés elidegenítéséhez társasági beleegyezés szükséges az offshore cég bankszámlája feletti rendelkezési jogosultság kizárólag a tényleges tulajdonost illeti meg

részesedés elidegenítéséhez társasági beleegyezés szükséges az offshore cég")

13 Az offshore cég funkciói Adózatlan nyereség felhalmozása Adózott eredmény leszívása Vállalat finanszírozás Vagyonőrzés Külkereskedelem eredménye itt csapódik le Tagi osztalék formájában Tőke Tőketartalék Kölcsön Tulajdonos elrejtése Kapcsoltság megszüntetése!!!

14 Finanszírozás I. Magyar kft Offshore társaság HUF tőkeemelés Pl.: tőketartalék

15 magyar tulajdonos 1/3 Magyar kft. Tőke offshore társaság 2/3

16 magyar tulajdonos 1/2 Magyar kft. Tőke offshore társaság 1/2 DE!! Osztalékhoz való jog eltérő

17 Finanszírozás II. Magyar kft Offshore társaság HUF tagi kölcsön Kapcsoltság!!! Piaci kamat!!!

18 A jogsértés határpontja alapítás

19 A jogsértés határpontja alapítás

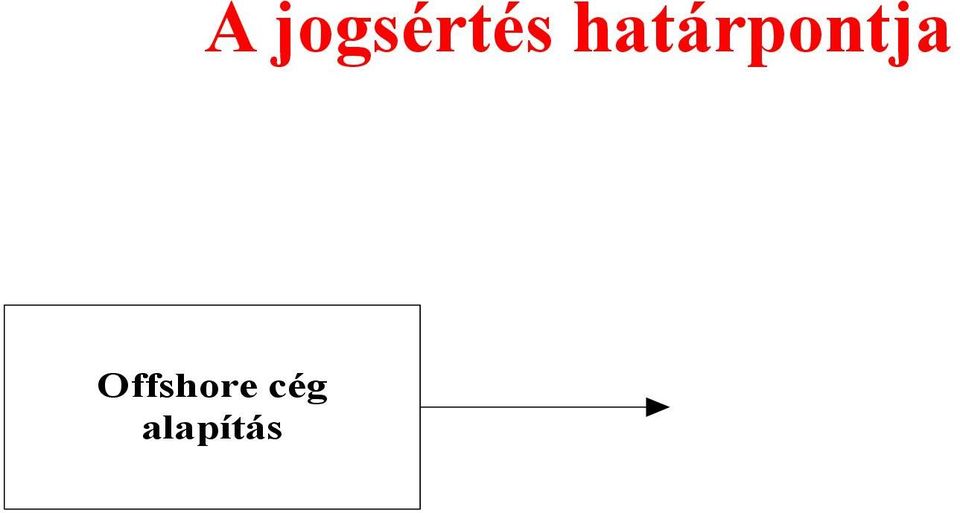

20 A jogsértés határpontja alapítás belépése magyar cégbe

21 A jogsértés határpontja alapítás belépése magyar cégbe

22 A jogsértés határpontja alapítás belépése magyar cégbe Osztalék utalása bankjába

23 A jogsértés határpontja alapítás belépése magyar cégbe Osztalék utalása bankjába

24 A jogsértés határpontja alapítás belépése magyar cégbe Osztalék utalása bankjába Osztalék felvétel offshore bankjából

25 A jogsértés határpontja alapítás belépése magyar cégbe Osztalék utalása bankjába Osztalék felvétel offshore bankjából

26 A jogsértés határpontja alapítás belépése magyar cégbe Osztalék utalása bankjába Osztalék felvétel offshore bankjából Felvett osztalék nem szerepel a magyar szja bevallásban

27 Ingatlannal rendelkező társaság

28 Ingatlannal rendelkező társaság Adózó Adózó kapcsolt vállalkozásai amelyek belföldön fekvő ingatlannal rendelkeznek, amennyiben

29 Kettős feltétel (Tao tv) beszámolójában kimutatott eszközökből a belföldön fekvő ingatlan értéke több mint 75 % tagja az adóév legalább egy napján offshore államban rendelkezik külföldi illetőséggel

30 Új adóalany a külföldi személy ha részesedését elidegeníti, tőkeleszállítással kivonja elidegenítés: értekesítés, apportálás térítés nélküli átadás

31 Ingatlannal rendelkező társaság részesedésének átruházása adóév ILLETÉK 4 % SZJA 25 % TAO 19 % szerző fél (bárki) ha külföldi eladó külföldi magánszemély eladó külföldi személy - ha nincs egyezmény, - vagy van, de megengedi

32 ÜZLETRÉSZ ÁTRUHÁZÁS CIPRUSI CÉG MAGYAR CÉG NINCS ADÓ és ILLETÉK

33 Új illetékmentesség Kapcsolt vállalkozások közötti vagyoni betét átruházása Ingatlannal rendelkező társaságban. Minden olyan ügyben, amit az adóhatóság július 1-jén nem zárt le jogerősen.

34

35 Ellenőrzött külföldi társaság fajtái belföldi magánszemély tulajdonos bevétel többsége HU-ból származik ha van tényleges tulajdonos pl. ha osztalékot, kamatot kap HU-ból

36 Ellenőrzött külföldi társaság fajtái kivéve: ha OECD tagállam, és van gazdasági jelenlét 1. a társasági adó mértéke kevesebb 10 %-nál vagy 2. pozitív eredmény, de 0 adóalap vagy 3. társ. adó magas, de pozitív eredménynél sem fizet

37 VALÓDI GAZDASÁGI JELENLÉT - a külföldi társaság és kapcsolt vállalkozásai együttesen - saját eszközeikkel és munkavállalókkal - termelő, feldolgozó, mezőgazdasági, szolgáltató, befektetői valamint kereskedelmi tevékenységből - bevételük legalább 50 %-át ebben az országban érik el

38 EKT hátrány nem költség az ellenőrzött külföldi társaság részére juttatott ellenérték, kivéve, ha az adózó bizonyítja, hogy a vállalkozási tevékenységét szolgálja

39 Kapcsolt külföldi társaság férj HU társaság Külföldi társaság A letelepedés országában nem fizet társasági adót vagy kevesebb 10 %-nál feleség

40 Kapcsolt külföldi társaság férj HU társaság Külföldi társaság A letelepedés országában nem fizet társasági adót vagy kevesebb 10 %-nál feleség EKT szabályok!!

41 Adókötelezettség EKT miatt

42 Köszönöm a figyelmet!

43 Az előadás képei letölthetőek: Főmenű Előadások

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2.

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

CONFORG Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó, elnökségi tag Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2013. október 8. Az előadás képei letölthetőek: www.adko.hu Előadások Újdonságok

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 20. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, november 6.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. november 6. Újdonságok az adóellenőrzésben KOCKERD kérdőív Adóregisztrációs eljárás Revizor + NAV nyomozók

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Adótörvény változások

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Lízingszövetség Konferencia

Dr. Kelemen János - PwC Ingatlannal rendelkező társaság Illeték- és adóvonzatok Lízingszövetség Konferencia 2010. november 4. P w C 1. Ingatlantulajdonnal rendelkező társaság az illetéktörvényben 2. Ingatlannal

Dr. Kelemen János - PwC Ingatlannal rendelkező társaság Illeték- és adóvonzatok Lízingszövetség Konferencia 2010. november 4. P w C 1. Ingatlantulajdonnal rendelkező társaság az illetéktörvényben 2. Ingatlannal

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

A/ A tulajdonos változást az utolsó közzétett beszámoló adatai alapján kell könyvelni a Kft-nél.

11/ "A" társaság (anya), melynek tagjai 25-25%-ban 2 magánszemély és 25-25%-ban két társaság. Az "A" társaság 100%-os tulajdonosa "B" társaságnak (leány). Mindkét társaság ingatlan tulajdonnal rendelkezik.

11/ "A" társaság (anya), melynek tagjai 25-25%-ban 2 magánszemély és 25-25%-ban két társaság. Az "A" társaság 100%-os tulajdonosa "B" társaságnak (leány). Mindkét társaság ingatlan tulajdonnal rendelkezik.

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Támogató döntéssel, támogatási szerződéssel/okirattal rendelkező pályázók esetén

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Támogató döntéssel, támogatási

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Támogató döntéssel, támogatási

Az Országgyűlés 2009. június 29-én megszavazta

LAVECO since 1991. 2009/1 special NEWSLETTER Adóváltozások Magyarországon Az Országgyűlés 2009. június 29-én megszavazta a 2010. január 1-jétől életbe lépő adóváltozásokat. Számos törvény módosul, így

LAVECO since 1991. 2009/1 special NEWSLETTER Adóváltozások Magyarországon Az Országgyűlés 2009. június 29-én megszavazta a 2010. január 1-jétől életbe lépő adóváltozásokat. Számos törvény módosul, így

Társasági adó változások

Társasági adó változások Változik az idő, s minket is változtat RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Társasági adó változások 2010 "Aki azt állítja vagy hiszi, hogy ezeket az áldozatokat

Társasági adó változások Változik az idő, s minket is változtat RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Társasági adó változások 2010 "Aki azt állítja vagy hiszi, hogy ezeket az áldozatokat

Az általam képviselt szervezet olyan belföldi / külföldi 1

sz. szerződés... sz. melléklete Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 41. (6) bekezdésében foglaltaknak való megfelelésről a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3.

sz. szerződés... sz. melléklete Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 41. (6) bekezdésében foglaltaknak való megfelelésről a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3.

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

I. Bevallás fajtája: II. Bevallás benyújtásának oka:

BEVALLÁS a telekadóról HEGYESHALOM (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban a kerületi önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást

BEVALLÁS a telekadóról HEGYESHALOM (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban a kerületi önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást

Pályázat benyújtásához. A jelen nyilatkozatot nem kell kitöltenie a következő szervezeteknek:

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Pályázat benyújtásához I.

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Pályázat benyújtásához I.

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

Nyilatkozat az államháztartásról szóló 2011 évi CXCV törvény 41 (6) bekezdés, 50 (1) bekezdés c) és a nemzeti vagyonról szóló 2011 évi CXCVI törvény 3 (1) 1 pontjának való megfelelésről I Törvény erejénél

Nyilatkozat az államháztartásról szóló 2011 évi CXCV törvény 41 (6) bekezdés, 50 (1) bekezdés c) és a nemzeti vagyonról szóló 2011 évi CXCVI törvény 3 (1) 1 pontjának való megfelelésről I Törvény erejénél

KT01 ADATBEJELENTÉS A TELEKADÓRÓL

I. Az adatbejelentés benyújtója Adatbejelentő minősége: tulajdonos vagyoni értékű jog jogosítottja jogi jellege kezelői jog vagyonkezelői jog haszonélvezeti jog használat joga Tulajdoni (jogosultsági)

I. Az adatbejelentés benyújtója Adatbejelentő minősége: tulajdonos vagyoni értékű jog jogosítottja jogi jellege kezelői jog vagyonkezelői jog haszonélvezeti jog használat joga Tulajdoni (jogosultsági)

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 13. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

Pénzügyi számvitel VI. előadás. Értékpapírok

Pénzügyi számvitel VI. előadás Értékpapírok Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt jogot Átruházása a jog átruházását is jelenti Nyomdai úton előállítható, vagy

Pénzügyi számvitel VI. előadás Értékpapírok Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt jogot Átruházása a jog átruházását is jelenti Nyomdai úton előállítható, vagy

Hivatkozási szám a TAB ülésén: 1. (T/13268) Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Alulírott, (név).., mint a (cégnév) (adószám).

.., mint a (cégnév) (adószám).") 34 6. sz. melléklet Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről I. Törvény

34 6. sz. melléklet Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről I. Törvény

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

2010. évi CLIII. törvény. a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról

2010. évi CLIII. törvény a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról 1-4. 5. (1)-(2) (3) 6-9. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

2010. évi CLIII. törvény a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról 1-4. 5. (1)-(2) (3) 6-9. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem Jogdíjak (12.cikk) jogdíjnak minősül minden olyan térítés, amelyet irodalmi, művészeti vagy tudományos művek, beleértve a mozgóképfilmeket

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem Jogdíjak (12.cikk) jogdíjnak minősül minden olyan térítés, amelyet irodalmi, művészeti vagy tudományos művek, beleértve a mozgóképfilmeket

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Főbb témák Személygépjárművek egyes gyakorlati

A német- és magyarországi társasági-, valamint személyi jövedelemadóztatás egyes gyakorlati aspektusai RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Főbb témák Személygépjárművek egyes gyakorlati

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben

teendıi 2011-ben") Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben Az Art. és a társasági adó törvény 2010.01.01-tıl nevesíti az ingatlannal rendelkezı társaság fogalmát. Tao. Tv. 4. 18/a pontja határozza meg az ingatlannal

Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben Az Art. és a társasági adó törvény 2010.01.01-tıl nevesíti az ingatlannal rendelkezı társaság fogalmát. Tao. Tv. 4. 18/a pontja határozza meg az ingatlannal

Adóparadicsom és offshore

Adóparadicsom és offshore A médiában időről időre felbukkannak közismert emberek offshore cégeiről szóló hírek, amelyeket ki-ki a maga szájíze szerint igyekszik többnyire prekoncepciók alapján magyarázni.

Adóparadicsom és offshore A médiában időről időre felbukkannak közismert emberek offshore cégeiről szóló hírek, amelyeket ki-ki a maga szájíze szerint igyekszik többnyire prekoncepciók alapján magyarázni.

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, március 27.

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 27. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

MIT TEGYÜNK, HA JÖN AZ ADÓELLENŐR? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. március 27. Szabad forrás számla nélküli vásárlásra fekete foglalkoztatáshoz korrupcióra Fontosabb ismertető

Az erdőgazdák gazdasági helyzete és teljesítménye az APEH adatai alapján. Prof. Dr. Lett Béla

Az erdőgazdák gazdasági helyzete és teljesítménye az APEH adatai alapján Prof. Dr. Lett Béla 1. Az erdészeti társas vállalkozások gazdasági helyzete és teljesítménye 1.1. Erdészeti vállalkozások (kettős

Az erdőgazdák gazdasági helyzete és teljesítménye az APEH adatai alapján Prof. Dr. Lett Béla 1. Az erdészeti társas vállalkozások gazdasági helyzete és teljesítménye 1.1. Erdészeti vállalkozások (kettős

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

ADÓZÁSI KÉZIKÖNYVEK MAGÁNSZEMÉLYEK EGYES TŐKEJÖVEDELMEINEK ADÓZÁSA

ADÓZÁSI KÉZIKÖNYVEK MAGÁNSZEMÉLYEK EGYES TŐKEJÖVEDELMEINEK ADÓZÁSA Budapest, 2016 Szerző: Surányi Imréné Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-514-9 ISSN 2416-2310 (Tanácsadói könyvek)

ADÓZÁSI KÉZIKÖNYVEK MAGÁNSZEMÉLYEK EGYES TŐKEJÖVEDELMEINEK ADÓZÁSA Budapest, 2016 Szerző: Surányi Imréné Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-514-9 ISSN 2416-2310 (Tanácsadói könyvek)

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem Jogdíjak (12.cikk) jogdíjnak minősül minden olyan térítés, amelyet irodalmi, művészeti vagy tudományos művek, beleértve a mozgóképfilmeket

Jogdíjak, licencek, ingatlan elidegenítésből származó jövedelem Jogdíjak (12.cikk) jogdíjnak minősül minden olyan térítés, amelyet irodalmi, művészeti vagy tudományos művek, beleértve a mozgóképfilmeket

Kedvezmények, külön adózó jövedelmek 2016/2017. II.

Kedvezmények, külön adózó jövedelmek 2016/2017.. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá

Kedvezmények, külön adózó jövedelmek 2016/2017.. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá

A jelen nyilatkozatot nem kell kitöltenie a következő szervezeteknek:

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről A nyilatkozatban kért adatokat

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről A nyilatkozatban kért adatokat

NYILATKOZAT ÁTLÁTHATÓSÁGRÓL. (Konzorciumi partnerenként kell benyújtani)

") NYILATKOZAT ÁTLÁTHATÓSÁGRÓL (Konzorciumi partnerenként kell benyújtani) az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti onról szóló 2011. évi CXCVI. törvény 3. (1) 1.

NYILATKOZAT ÁTLÁTHATÓSÁGRÓL (Konzorciumi partnerenként kell benyújtani) az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti onról szóló 2011. évi CXCVI. törvény 3. (1) 1.

XII. havi 12 pont, azaz az év végéig megfontolandó döntések sora a 2010. évre vonatkozó adóváltozások tükrében

XII. havi 12 pont, azaz az év végéig megfontolandó döntések sora a 2010. évre vonatkozó adóváltozások tükrében Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2010. évi adótörvény változásokról szóló törvényeket.

XII. havi 12 pont, azaz az év végéig megfontolandó döntések sora a 2010. évre vonatkozó adóváltozások tükrében Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2010. évi adótörvény változásokról szóló törvényeket.

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Írta: Administrator június 07. kedd, 11:17

Külföldi szervezet magyarországi adózása, külföldiek adófizetési kötelezettsége. A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 2. (4) bekezdésének 2010.

Külföldi szervezet magyarországi adózása, külföldiek adófizetési kötelezettsége. A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 2. (4) bekezdésének 2010.

BEVALLÁS az építményadóról, hasznos alapterület szerinti adózás esetében FŐLAP

BEVALLÁS az építményadóról, hasznos alapterület szerinti adózás esetében FŐLAP (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban a kerületi önkormányzat adóhatóságához. Helyrajzi

BEVALLÁS az építményadóról, hasznos alapterület szerinti adózás esetében FŐLAP (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban a kerületi önkormányzat adóhatóságához. Helyrajzi

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

Társasági adó változások 2014

Társasági adó változások 2014 Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló Jogszabályi háttér 2013. évi XXXVII. törvény Hatály: 2013. május 19. 2013. évi CC. törvény

Társasági adó változások 2014 Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló Jogszabályi háttér 2013. évi XXXVII. törvény Hatály: 2013. május 19. 2013. évi CC. törvény

BEVALLÁS a telekadóról, alapterület szerinti adózás esetében

BEVALLÁS a telekadóról, alapterület szerinti adózás esetében 2014 adóévtől (Helyrajzi számonként külön-külön kell bevallást benyújtani.) I.Megállapodás I.1. Bevallás fajtája: alapján benyújtott bevallás

BEVALLÁS a telekadóról, alapterület szerinti adózás esetében 2014 adóévtől (Helyrajzi számonként külön-külön kell bevallást benyújtani.) I.Megállapodás I.1. Bevallás fajtája: alapján benyújtott bevallás

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Tőkejövedelmek bevallása

Tőkejövedelmek bevallása 2013.05.14. tőkejövedelmek Kamat Értékpapír-kölcsönzés Csereügylet Osztalék Árfolyamnyereség Ellenőrzött tőkepiaci ügylet Tartós befektetés Vállalkozásból kivont jöv. Kamatjövedelem

Tőkejövedelmek bevallása 2013.05.14. tőkejövedelmek Kamat Értékpapír-kölcsönzés Csereügylet Osztalék Árfolyamnyereség Ellenőrzött tőkepiaci ügylet Tartós befektetés Vállalkozásból kivont jöv. Kamatjövedelem

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Kamat, Modellegyezmény 11.cikk 2014/2015. II. ADÓZÁS II.

Kamat, Modellegyezmény 11.cikk Kamat adózása Magyarország a kamat jövedelmet vagy a Tao. tv. vagy az Szja-tv. alapján adóztatja, attól függően, hogy magánszemélyről vagy külföldi jogszabályok alapján létrejött

Kamat, Modellegyezmény 11.cikk Kamat adózása Magyarország a kamat jövedelmet vagy a Tao. tv. vagy az Szja-tv. alapján adóztatja, attól függően, hogy magánszemélyről vagy külföldi jogszabályok alapján létrejött

ÁTLÁTHATÓSÁGI NYILATKOZAT

ÁTLÁTHATÓSÁGI NYILATKOZAT az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről I.

ÁTLÁTHATÓSÁGI NYILATKOZAT az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről I.

NYILATKOZAT ÁTLÁTHATÓSÁGRÓL

NYILATKOZAT ÁTLÁTHATÓSÁGRÓL Az államháztartásról szóló 2011. évi CXCV. törvény (Áht.) 41. (6) bekezdése, 50. (1) bekezdés c) pontja és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény (Nvt.) 3. (1) bekezdés

NYILATKOZAT ÁTLÁTHATÓSÁGRÓL Az államháztartásról szóló 2011. évi CXCV. törvény (Áht.) 41. (6) bekezdése, 50. (1) bekezdés c) pontja és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény (Nvt.) 3. (1) bekezdés

Az Off-shore cégek alkalmazásának elınyei

Az Off-shore cégek alkalmazásának elınyei Stricca Lilla Szmicsek Sándor 2007. november 20. Magyar Könyvvizsgálói Kamara Adótanácsadói Tagozat Témák Az off-shore társaság fogalma, kialakulása A magyar off-shore

Az Off-shore cégek alkalmazásának elınyei Stricca Lilla Szmicsek Sándor 2007. november 20. Magyar Könyvvizsgálói Kamara Adótanácsadói Tagozat Témák Az off-shore társaság fogalma, kialakulása A magyar off-shore

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

NYILATKOZAT ÁTLÁTHATÓSÁGRÓL

NYILATKOZAT ÁTLÁTHATÓSÁGRÓL az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről

NYILATKOZAT ÁTLÁTHATÓSÁGRÓL az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről

Az értékpapír fogalma. Üzleti számvitel. Értékpapírok. Értékpapírok csoportosítása. Értékpapírok csoportosítása. Értékpapírok csoportosítása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Munkavállalók adózása

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban. Budapest, 2013. március 7.

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

2010 NOV 2 9. Tisztelt Elnök Úr!

Országgyűlési képviselő Fidesz Magyar Polgári Szövetség j ia6,r I 2010 NOV 2 9. Dr. Kövér László úrnak az Országgyűlés Elnökének Helyben Kapcsolódó módosító javaslat Tisztelt Elnök Úr! A Házszabály 102.

Országgyűlési képviselő Fidesz Magyar Polgári Szövetség j ia6,r I 2010 NOV 2 9. Dr. Kövér László úrnak az Országgyűlés Elnökének Helyben Kapcsolódó módosító javaslat Tisztelt Elnök Úr! A Házszabály 102.

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

. melléklet a /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

. melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

EGYSZERŰSÍTETT. Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas)

") EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Pénzügyi számvitel IX. előadás. Saját tőke, céltartalékok

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,