Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

|

|

|

- Lilla Faragó

- 9 évvel ezelőtt

- Látták:

Átírás

1

2 CONFORG

3 Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

4 Kapcsolt vállalkozások adótervezése Budapest, október 25.

5 Az előadás képei letölthetőek: Előadások

6

7 A kapcsoltság nem tilos, de adójogi hatásai kellemetlenek az adóhatóság különleges jogosítványokat kap

8 Általános követelmény Art 1. (8) bek. kapcsolt vállalkozások ügyleteit adózási szempontból a szokásos piaci ár alapulvételével kell minősíteni kivéve: ha a kapcsolt vállalkozások magatartása megfelel a független felektől az adott esetben elvárható piaci magatartásnak.

9 Bejelentési kötelezettség a kapcsolt vállalkozással kötött első szerződéskötést követően az egymillió forintot meghaladó értékben teljesített készpénzszolgáltatásnál

10 Kapcsolt vállalkozások (associated companies) ellenőrzött ügylet (controlled transaction) belső árazás (transfer pricing) arm s lenght principle szokásos piaci érték szokásos piaci ár piaci érték

11 Fogalom meghatározása Adózás rendje = társasági adó (háttér jogszabály: Ptk) Áfa nem független fél Számvitel (nemzetközi standardok) anya- és leányvállalat OECD Modellegyezmény elegendő a részesedés

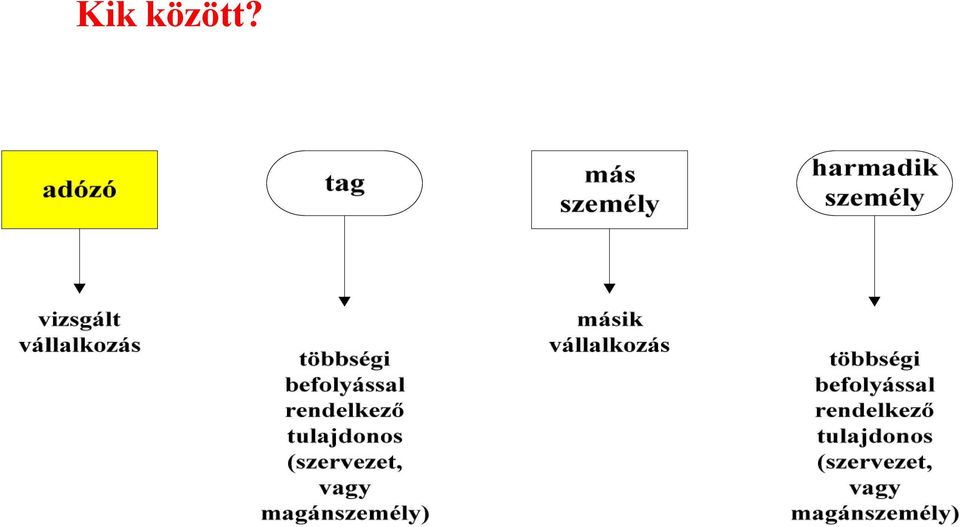

12 Kik között?

13 Kik között?

14 Kik között?

15 Kik között?

16 Kik között?

17

18

19

20

21 Kapcsolt telephelyek

22 Kapcsolt telephelyek

23 Kapcsolt telephelyek

24 Kapcsolt telephelyek

25

26

27 Többségi befolyás fogalma a Tao törvényben a Ptk. rendelkezéseinek alkalmazásával megfelelő

28 Többségi befolyás Ptk 685/B.

29 Többségi befolyás Ptk 685/B.

30 Többségi befolyás Ptk 685/B.

31 Többségi befolyás Ptk 685.

32 Nem kapcsoltak?

33 Közvetlen és közvetett befolyás

34 Szavazati arányok összeszorzási szabálya (Ptk 685/B. ) befolyás százalékos mértéke= köztes vállalkozásban lévő szavazatarány vállalkozásban lévő szavazatarány 50 % feletti szavazatarány értéke = 1 közeli hozzátartozók szavazati jogát egybe kell számítani

35 Szavazati arányok összeszorzása 0,49 0,7 = 0,34

36 Szavazati arányok összeszorzása

37 Szavazati arányok összeszorzása a másik 51 %-os tulajdonos dönt (0,49 0,7) + 0,2 = 0,54

38 Közeli hozzátartozó Ptk a házastárs, bejegyzett élettárs -az egyeneságbeli rokon, -az örökbefogadott, a mostoha- és neveltgyermek, -az örökbefogadó-, a mostoha- és a nevelőszülő, - valamint a testvér. szavazataikat egybe kell számítani

39 Csupán hozzátartozó: -az élettárs, -az egyeneságbeli rokon házastársa, bejegyzett élettársa, -a jegyes, -a házastárs, bejegyzett élettárs egyeneságbeli rokona és testvére, - valamint a testvér házastársa, bejegyzett élettársa

40

41 közeli hozzátartozók külön-külön cégben nem voltak kapcsoltak

42 2010. adóévtől kapcsoltak

43 Közeli hozzátartozók közvetlen és közvetett szavazatai

44 Nem kapcsoltak

45 Vizsgálandó kérdések kik a társaság(ok) tagjai? mekkora a társaság(ok) tagjainak részesedése? a tagok közvetlenül és közvetve a szavazatok mekkora hányadával rendelkeznek? jogosult-e valamelyik tag a vezető tisztségviselők vagy felügyelőbizottsági tagok többségének megválasztására vagy visszahívására? a tagok kötöttek-e egymással olyan megállapodást, amely alapján valamely tag a szavazatok több mint 50 %-ával rendelkezik? közeli hozzátartozók-e a tagok?

46

47 + Számviteli eredmény Csökkentő tételek + Növelő tételek ± Kapcsolt vállalkozások miatti korrekciók ± Tao tv melléklet szerinti korrekciók = Társasági adóalap

csökkenti b) növeli a szokásos piaci árhoz")

48 Ha a kapcsolt vállalkozások egymás közötti szerződésükben magasabb vagy alacsonyabb ellenértéket alkalmaznak a szokásos piaci árnál, akkor az adózó a különbözetnek megfelelő összeggel adózás előtti eredményét a) csökkenti b) növeli a szokásos piaci árhoz igazítva

49 A kapcsolt vállalkozás miatti adóalap csökkentés és növelés az e törvényben előírt más, az adózás előtti eredményt növelő vagy csökkentő jogcímektől függetlenül

50 Ingyenes átadás a számvitelben rendkívüli bevétel (aki kapja) rendkívüli ráfordítás (aki adja)

51 Ingyenes átadás (aki kapja) + Számviteli eredmény Csökkentő tételek + Növelő tételek ± Kapcsolt vállalkozások miatti korrekciók ± Tao tv melléklet szerinti korrekciók = Társasági adóalap

52 Általános követelmény Art 1. (8) bek. kapcsolt vállalkozások ügyleteit adózási szempontból a szokásos piaci ár alapulvételével kell minősíteni kivéve: ha a kapcsolt vállalkozások magatartása megfelel a független felektől az adott esetben elvárható piaci magatartásnak.

53 A szokásos piaci árra kell korrigálni társaság alapításánál (kivéve: átalakulás) a jegyzett tőke emelése, tőkekivonással történő leszállítása esetén, a jogutód nélküli megszűnésnél a nem pénzben történő vagyon kiadásakor természetbeni osztalék ha többségi befolyással rendelkező tag teljesíti a nem pénzbeli hozzájárulást, vagy részesedik a vagyonból.

54 Nem kell a szokásos piaci árra korrigálni kis- és középvállalkozás adózónak a közös beszerzés és értékesítés érdekében létrehozott kapcsolt vállalkozással kötött tartós szerződésre Cél: versenyhátrány megszüntetése

55 Nem kell a szokásos piaci árra korrigálni a társasági adóalapot a társasági adó alanyának ha vele magánszemély (nem egyéni vállalkozóként) kötött szerződést a társasági adó alanya kifizetőnek minősül! a magánszemélynek kell korrigálnia az Art és az Szja törvény alapján

56

57 A szokásos piaci ár meghatározásának módszerei a) összehasonlító ár b) viszonteladási ár c) költség és jövedelem d) egyéb

58 Szokásos piaci ár nyilvántartás nem kell vezetnie kisvállalkozásnak, közös beszerzést szervező KKV-nak KKV a) létszáma 250 főnél kevesebb, és b) éves nettó árbevétele legfeljebb 50 millió euró, vagy mérlegfőösszege legfeljebb 43 millió euró Kisvállalkozás a) létszáma 50 főnél kevesebb, és b) éves nettó árbevétele vagy mérlegfőösszege legfeljebb 10 millió euró

59 22/2009. (X. 16.) PM rendelet

60 Összevonható szerződések az összevonás az összehasonlíthatóságot nem veszélyezteti, tárgya azonos, teljesítésük minden lényeges feltétele előre rögzített és azonos, vagy a feltételek között az eltérések nem jelentősek, vagy egymással szorosan összefüggnek.

61

62 Szja törvény 1. Ha a felek a szokásos piaci értékektől, áraktól való eltérítésekkel, vagy színlelt jogügyletekkel kívánják érvényesíteni, növelni az adószabályok alkalmazásának előnyeit, akkor azokat az adókötelezettség megállapítása során figyelmen kívül kell hagyni.

kötött szerződést a társasági adó alanya kifizetőnek minősül!")

63 Nem kell a szokásos piaci árra korrigálni a társasági adóalapot a társasági adó alanyának ha vele magánszemély (nem egyéni vállalkozóként) kötött szerződést a társasági adó alanya kifizetőnek minősül! a magánszemélynek kell korrigálnia az Art és az Szja törvény alapján

64 A szokásos piaci árra kell korrigálni a társasági adóalapot társaság alapításánál (kivéve: átalakulás) a jegyzett tőke természetbeni emelése, tőkekivonással történő leszállítása esetén, a jogutód nélküli megszűnésnél a nem pénzben történő vagyon kiadásakor természetbeni osztalék többségi befolyással rendelkező tagnál kifizetői szja megállapítás

65

66 Jövedelem részesedés megszerzésekor Szja tv 77/A. + részesedés piaci értéke részesedés vételára = jövedelem feltéve piaci érték > vételár

67

68 Adóalap ellenérték Adóalap szokásos piaci ár ha az értékesítés nem független felek között történik, feltéve, hogy a) az ellenérték aránytalanul magas, és az eladó nem vonhat le teljesen, b) az ellenérték aránytalanul alacsony, és a vevő nem vonhat le teljesen, c) az ellenérték aránytalanul alacsony, és az eladó nem vonhat le teljesen, + az értékesítés adómentes kivéve: hatósági ár

69 Nem független felek a) kapcsolt vállalkozások b) tulajdonosi jogviszony c) vezető tisztségviselő d) munkaviszony e) közeli hozzátartozó

70

71 Korlátlanul felel (2006. évi V. tv 93. ) a többségi befolyással rendelkező tag, ha ha a cég a saját tőkéjének 50 %-t meghaladó tartozás, a cég hitelezőjének kereseti kérelmére, a bíróság megállapítja, kivéve, ha a tag bizonyítja, hogy a megszüntetési eljárás bekövetkezéséhez magatartásával nem járult hozzá.

72 Korlátlanul felel (2006. évi V. tv 93. ) a többségi befolyással rendelkező tag, ha a céget a cégbíróság a megszüntetési eljárást követően törölte, a cég a saját tőkéjének 50 százalékát meghaladó tartozást hagyott hátra, a cég hitelezője kereseti kérelme alapján, kivéve, ha a volt tag bizonyítja, hogy a vagyoni hányada átruházásának időpontjában a cég fizetőképes volt, a vagyonvesztés csak ezt követően következett be, vagy a cég nem volt fizetőképes, de a tag az átruházás során jóhiszeműen járt el.

73 Fedezet elvonás Ptk 203. Btk 290. csődbűntett 297. gazdasági tartozás

74 ADÓS HITELEZŐ Rosszhiszemű szerző

75 A fedezetelvonás a kötelezett a jogosult kielégítéséül szolgáló vagyont eladja, elajándékozza, a házastársának a különvagyonába utalja,

76 haszonkölcsönbe adja, eladományozza engedményezi apportálja, stb. saját elhatározásából vagyonilag kedvezőtlenebb helyzetbe hozza önmagát

77 Fedezetelvonás Ptk 203. Az a szerződés, amellyel harmadik személy igényének kielégítési alapját részben vagy egészben elvonták, e harmadik személy irányában hatálytalan, ha a másik fél rosszhiszemű volt, vagy reá nézve a szerződésből ingyenes előny származott.

78 Vélelmezett rosszhiszeműség és ingyenesség, ha valaki hozzátartozójával, többségi befolyása alatt álló cégével, a tagjával vagy vezető tisztségviselőjével, illetve annak hozzátartozójával, egyszerű befolyása alatti jogi személlyel köt fedezetet elvonó szerződést.

79 A szerződés érvényes DE a hitelezővel szemben hatálytalan

80 ADÓS Roszhiszemű szerző HITELEZŐ Ítélet

81 Fedezetelvonás vélelm e Ptk203. Szerződés rokonnal Szerződés Szerződés ingyenesen osszefonódott céggel

82 Btk (1) bek. Aki a gazdasági tevékenységből származó tartozás fedezetéül szolgáló vagyont elvonja, és ezzel a tartozás kiegyenlítését részben vagy egészben meghiúsítja, bűntettet követ el, és öt évig terjedő szabadságvesztéssel büntetendő.

83

84 Közvetítő cég beiktatása

85 Társaság átalakulása formaváltás szétválás (különválás, kiválás) egyesülés (beolvadás, összeolvadás) kedvezményezett átalakulás

86 Új cég + apportálás + átalakulás

87 Új cég + apportálás + átalakulás

88 Új cég + apportálás + átalakulás

89 Új cég + apportálás + átalakulás

90 Új cég + apportálás + átalakulás

91 Új cég + apportálás + átalakulás

92 Új cég + apportálás + átalakulás

93 Tulajdoni arányok változása átalakulás után

94 Vagyon őrző cég Eszközök bérbeadása ingatlanok, gépek, járművek, vagyoni értékű jogok Aktív cég

95 Vagyon őrző cég Eszközök bérbeadása Aktív cég Előnyök: - gyorsított amortizáció - vagyon védelem - bérleti díj variálható

96 Ajánlott cégstruktúra AT bankszámla HU aktív cég AT bankszámla eszközök bérbeadása HU vagyonőrző Offshore tulajdonos

97 Köszönöm a figyelmet

98 Az előadás képei letölthetőek: Előadások

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Menedzser Praxis Kft Mit tegyünk, ha jön az adóellenőr? Budapest, 2010. november 2. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli

Az előadás képei letölthetőek: www.adko.hu Előadások Menedzser Praxis Kft Mit tegyünk, ha jön az adóellenőr? Budapest, 2010. november 2. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Adótervezés és számlázás. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. február 1.

Adótervezés és számlázás Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. február 1. Fiktív számlák, fantom cégek Fiktív számla fogalma - Hamisított számla - Valótlan tartalmú számla - Valótlan

Adótervezés és számlázás Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. február 1. Fiktív számlák, fantom cégek Fiktív számla fogalma - Hamisított számla - Valótlan tartalmú számla - Valótlan

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

P R O T I T A S K F T. T R A N S Z F E R Á R K A L A U Z

1.) KKV A Tao. tv. szerint a transzferár dokumentálási kötelezettség nem vonatkozik kisvállalkozásokra. 1996. évi LXXXI. tv. / Tao. tv. 18. (5) Az adóév utolsó napján kisvállalkozásnak nem minősülő gazdasági

1.) KKV A Tao. tv. szerint a transzferár dokumentálási kötelezettség nem vonatkozik kisvállalkozásokra. 1996. évi LXXXI. tv. / Tao. tv. 18. (5) Az adóév utolsó napján kisvállalkozásnak nem minősülő gazdasági

Kiemelt ellenőrzési terület

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Transzferár nyilvántartás minta

Transzferár nyilvántartás minta Társaság neve Dokumentált év Készítés időpontja: Felülvizsgálat időpontja: Tartalomjegyzék 1. Vezetői összefoglaló... 3 2. A Társaság transzferár képzési gyakorlata... 3

Transzferár nyilvántartás minta Társaság neve Dokumentált év Készítés időpontja: Felülvizsgálat időpontja: Tartalomjegyzék 1. Vezetői összefoglaló... 3 2. A Társaság transzferár képzési gyakorlata... 3

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Adókamara Adószakértői Tagozat. A bűn határán. Budapest, 2011. június 1.

Adókamara Adószakértői Tagozat A bűn határán. Budapest, 2011. június 1. Előadók: Vadász Iván alelnök Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Dr. Fülöp Péter, ügyvéd adótanácsadó Bűntetőjogi alapok

Adókamara Adószakértői Tagozat A bűn határán. Budapest, 2011. június 1. Előadók: Vadász Iván alelnök Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Dr. Fülöp Péter, ügyvéd adótanácsadó Bűntetőjogi alapok

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

Hogyan változik a kapcsolt vállalkozások köre 2010-től?

Hogyan változik a kapcsolt vállalkozások köre 2010-től? Nem csak a transzferárazásra kötelezett közép- és nagyvállalatoknak, de a legkisebb EVA-s cégeknek is gondot okozhat a kapcsolt vállalkozások definíciójának

Hogyan változik a kapcsolt vállalkozások köre 2010-től? Nem csak a transzferárazásra kötelezett közép- és nagyvállalatoknak, de a legkisebb EVA-s cégeknek is gondot okozhat a kapcsolt vállalkozások definíciójának

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. június 23. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. június 23. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások VEZINFÓ Mit tegyünk, ha jön az adóellenőr? Budapest, 2011. április 14. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Az előadás képei letölthetőek: www.adko.hu Előadások VEZINFÓ Mit tegyünk, ha jön az adóellenőr? Budapest, 2011. április 14. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. május 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014. május 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Transzferár 2012. Siegler Zsófia Senior manager BDO Magyarország Tanácsadó Kft.

Transzferár 2012. Siegler Zsófia Senior manager BDO Magyarország Tanácsadó Kft. AZ ELŐADÁS KIEMELT TERÜLETEI SZOKÁSOS PIACI ÁR A KAPCSOLÓDÓ KORREKCIÓK KAPCSOLT VÁLLALKOZÁSOK SZOKÁSOS PIACI ÁR ELVE (nyilvántartás

Transzferár 2012. Siegler Zsófia Senior manager BDO Magyarország Tanácsadó Kft. AZ ELŐADÁS KIEMELT TERÜLETEI SZOKÁSOS PIACI ÁR A KAPCSOLÓDÓ KORREKCIÓK KAPCSOLT VÁLLALKOZÁSOK SZOKÁSOS PIACI ÁR ELVE (nyilvántartás

A transzferáras nyíltnap tapasztalatai

A transzferáras nyíltnap tapasztalatai 2010. július 8-án az Önadózó és a olchis ft. nyílt napot szervezett, melynek keretében az Önadózó előfizetői minden transzferárazással kapcsolatos kérdésüket ingyenesen

A transzferáras nyíltnap tapasztalatai 2010. július 8-án az Önadózó és a olchis ft. nyílt napot szervezett, melynek keretében az Önadózó előfizetői minden transzferárazással kapcsolatos kérdésüket ingyenesen

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.december 3. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Az előadás képei letölthetőek: www.adko.hu Előadások Adócsalás Cégtemető Felelősség Budapest, 2014.december 3. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Témák: Adócsalás

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Kisvállalkozások adózási problémái Budapest, 2017. március 25. Mit nem tud a magyar vállalkozó? pénzügyi terv készítés adótervezés tudatos cégstruktúra felépítés Rossz cégstruktúra

Előadó: Vadász Iván alelnök Kisvállalkozások adózási problémái Budapest, 2017. március 25. Mit nem tud a magyar vállalkozó? pénzügyi terv készítés adótervezés tudatos cégstruktúra felépítés Rossz cégstruktúra

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

I. A Pályázó vállalkozás tulajdonosainak vizsgálata az államháztartáshoz kapcsolódás tekintetében.

A pályázó vállalkozás minősítése a kis-és középvállalkozás kedvezményezett helyzetének megállapításához a Bizottság 800/2008/EK rendelete (2008.08.06) valamint a KKV meghatározásáról szóló 2003/361/EK

A pályázó vállalkozás minősítése a kis-és középvállalkozás kedvezményezett helyzetének megállapításához a Bizottság 800/2008/EK rendelete (2008.08.06) valamint a KKV meghatározásáról szóló 2003/361/EK

Kapcsolt vállalkozások

Kapcsolt vállalkozások (az adózásban) Kerényi Máté Fülöp 2014. október 30. Te melyikre gondolsz? Akikkel most nem foglalkozunk Kapcsolt vállalkozás 2000. évi C. tv. 3. (2) 7. Kapcsolt fél 2000. évi C.

Kapcsolt vállalkozások (az adózásban) Kerényi Máté Fülöp 2014. október 30. Te melyikre gondolsz? Akikkel most nem foglalkozunk Kapcsolt vállalkozás 2000. évi C. tv. 3. (2) 7. Kapcsolt fél 2000. évi C.

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, október 21.

Budapest, október 21.") Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Adótörvény változások

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2.

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások VEZINFÓ Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. március 13. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Az előadás képei letölthetőek: www.adko.hu Előadások VEZINFÓ Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. március 13. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Transzferárról magyarul

Transzferárról magyarul 2012. április 18. Transzferár nyilvántartásokat érintő változások Nagy Gabriella Gbill Transzferárakhoz kapcsolódó változások Nyilvántartási kötelezettség (22/2009. számú PM rendelet)

Transzferárról magyarul 2012. április 18. Transzferár nyilvántartásokat érintő változások Nagy Gabriella Gbill Transzferárakhoz kapcsolódó változások Nyilvántartási kötelezettség (22/2009. számú PM rendelet)

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

Adócsalás Cégtemető Felelősség

Magyar Számviteli Szakemberek Egyesülete Fejér Megyei Szervezete Adócsalás Cégtemető Felelősség Székesfehérvár, 2015. január 21. Előadó: Vadász Iván alelnök Magyar árnyékgazdaság a GDP %-ban 120 100

Magyar Számviteli Szakemberek Egyesülete Fejér Megyei Szervezete Adócsalás Cégtemető Felelősség Székesfehérvár, 2015. január 21. Előadó: Vadász Iván alelnök Magyar árnyékgazdaság a GDP %-ban 120 100

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

Kapcsolt vállalkozások

Kapcsolt vállalkozások (az adózásban) Kerényi Máté Fülöp 2011. március 29. Te melyikre gondolsz? Akikkel most nem foglalkozunk Kapcsolt vállalkozás 2000. évi C. tv. 3. (2) 7. Kapcsolt fél 2000. évi C.

Kapcsolt vállalkozások (az adózásban) Kerényi Máté Fülöp 2011. március 29. Te melyikre gondolsz? Akikkel most nem foglalkozunk Kapcsolt vállalkozás 2000. évi C. tv. 3. (2) 7. Kapcsolt fél 2000. évi C.

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Kérem tegyék fel kérdéseiket. vadasz.ivan@adko.hu Adócsalás Cégtemető Felelősség Budapest, 2015. március 23. Előadó: Vadász Iván alelnök Az előadás

Az előadás képei letölthetőek: www.adko.hu Előadások Kérem tegyék fel kérdéseiket. vadasz.ivan@adko.hu Adócsalás Cégtemető Felelősség Budapest, 2015. március 23. Előadó: Vadász Iván alelnök Az előadás

Tájékoztató a közérdekű nyugdíjas szövetkezetről

Tájékoztató a közérdekű nyugdíjas szövetkezetről A közérdekű nyugdíjas szövetkezet (a továbbiakban: nyugdíjas szövetkezet) a munkaerő piacon még aktív idősebb korosztály számára teremti meg a lehetőségét

Tájékoztató a közérdekű nyugdíjas szövetkezetről A közérdekű nyugdíjas szövetkezet (a továbbiakban: nyugdíjas szövetkezet) a munkaerő piacon még aktív idősebb korosztály számára teremti meg a lehetőségét

NYILATKOZAT A Növekedési Hitelprogram I. Pillérjére vonatkozóan

NYILATKOZAT A Növekedési Hitelprogram I. Pillérjére vonatkozóan A(z).. (székhely: cégjegyzékszám:.., céget nyilvántartó bíróság a., mint Cégbíróság, adószám:.., statisztikai számjel:.., a továbbiakban:

NYILATKOZAT A Növekedési Hitelprogram I. Pillérjére vonatkozóan A(z).. (székhely: cégjegyzékszám:.., céget nyilvántartó bíróság a., mint Cégbíróság, adószám:.., statisztikai számjel:.., a továbbiakban:

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

Nyilatkozat. Otthonteremtési kamattámogatott lakáshitel igénylése esetén. a 341/2011 (XII. 29.) Korm. rendelet szerinti feltételek fennállásáról

Korm. rendelet szerinti feltételek fennállásáról") 1. Azonosító (Szerződésszám): Ügyfélszám: Hitel típusa: Nyilatkozat Otthonteremtési kamattámogatott lakáshitel igénylése esetén a 341/2011 (XII. 29.) Korm. rendelet szerinti feltételek fennállásáról Bank

1. Azonosító (Szerződésszám): Ügyfélszám: Hitel típusa: Nyilatkozat Otthonteremtési kamattámogatott lakáshitel igénylése esetén a 341/2011 (XII. 29.) Korm. rendelet szerinti feltételek fennállásáról Bank

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. május 2. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

Hivatkozási szám a TAB ülésén: 1. (T/13268) Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. november 20. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. november 20. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. március 27. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Az előadás képei letölthetőek: www.adko.hu Előadások Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. március 27. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Dr. Gróf Gabriella. Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

23/1996. (XII. 4.) Budapest Főváros XII. kerületi Önkormányzat rendelete az építményadóról 1

Budapest Főváros XII. kerületi Önkormányzat rendelete az építményadóról 1") 23/1996. (XII. 4.) Budapest Főváros XII. kerületi Önkormányzat rendelete az építményadóról 1 A Budapest Főváros XII. kerületi Önkormányzat Képviselő-testülete a helyi adókról szóló, többször módosított

23/1996. (XII. 4.) Budapest Főváros XII. kerületi Önkormányzat rendelete az építményadóról 1 A Budapest Főváros XII. kerületi Önkormányzat Képviselő-testülete a helyi adókról szóló, többször módosított

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

a reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépéséről é s azzal összefüggő egyes adótörvények módosításáról *

Országgyű lés Hivatal a lrománys7< I /~Z 6g p ( 2014. évi törvény Érkezett : 2014 J ul 0 9. a reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépéséről é s azzal összefüggő egyes

Országgyű lés Hivatal a lrománys7< I /~Z 6g p ( 2014. évi törvény Érkezett : 2014 J ul 0 9. a reklámadóról szóló 2014. évi XXII. törvény eltérő szöveggel való hatálybalépéséről é s azzal összefüggő egyes

NAPSUGARAK HÁZA NONPROFIT KFT ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZITŐ MELLÉKLETE

1 NAPSUGARAK HÁZA NONPROFIT KFT. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZITŐ MELLÉKLETE I. Általános rész A. A vállalkozás adatai Közhasznúsági fokozat: közhasznú Cégforma : Korlátolt Felelősségű

1 NAPSUGARAK HÁZA NONPROFIT KFT. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZITŐ MELLÉKLETE I. Általános rész A. A vállalkozás adatai Közhasznúsági fokozat: közhasznú Cégforma : Korlátolt Felelősségű

AZONOSÍTÁSI ADATLAP KIZÁRÓLAG A SZOLGÁLTATÓ TÖLTHETI KI!

AZONOSÍTÁSI ADATLAP KIZÁRÓLAG A SZOLGÁLTATÓ TÖLTHETI KI! A természetes személy adatai: családi és utónév: születési családi és utónév állampolgárság: magyar: egyéb: születési hely, idő: anyja születési

AZONOSÍTÁSI ADATLAP KIZÁRÓLAG A SZOLGÁLTATÓ TÖLTHETI KI! A természetes személy adatai: családi és utónév: születési családi és utónév állampolgárság: magyar: egyéb: születési hely, idő: anyja születési

NONPROFIT? CIVIL? EGYÉB SZERVEZET?

NONPROFIT? CIVIL? EGYÉB SZERVEZET? Önkéntes céllal tevékenykedő szervezet egyszerre lehet: - Nonprofit - Civil - Egyéb Nonprofit szervezet: - 2007. júl. 1-től alapítható np. gazdasági társaság, - jelenleg

NONPROFIT? CIVIL? EGYÉB SZERVEZET? Önkéntes céllal tevékenykedő szervezet egyszerre lehet: - Nonprofit - Civil - Egyéb Nonprofit szervezet: - 2007. júl. 1-től alapítható np. gazdasági társaság, - jelenleg

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. január 31. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

Milyen jogviszonyban látható el az ügyvezetés 2012-ben?

Milyen jogviszonyban látható el az ügyvezetés 2012-ben? 2012. január 23. 19:52 Forrás: Önadózó Szerző: Dr. Szabó Tibor Kategória: Járulékok A gazdasági társaságok ügyvezető tagjai jogviszonyát érintően

Milyen jogviszonyban látható el az ügyvezetés 2012-ben? 2012. január 23. 19:52 Forrás: Önadózó Szerző: Dr. Szabó Tibor Kategória: Járulékok A gazdasági társaságok ügyvezető tagjai jogviszonyát érintően

A helyi iparűzési adóról ( egységes szerkezetben )

") Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

EGYSZERŰSÍTETT. Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas)

") EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Körúti Színház Közhasznú Nonprofit Kft évi Egyszerűsített éves beszámolójának Kiegészítő melléklete

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina KATA: KATA, KIVA VÁLTOZÁSOK A KATA adómértéke nem változik, a főállású kisadózó után továbbra is 50.000 forint, míg a nem

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina KATA: KATA, KIVA VÁLTOZÁSOK A KATA adómértéke nem változik, a főállású kisadózó után továbbra is 50.000 forint, míg a nem

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

TÁJÉKOZTATÁS. Társaságunknak tevékenysége során számos jogszabályi, felügyeleti előírásnak, hazai és nemzetközi sztenderdnek kell megfelelnie.

TÁJÉKOZTATÁS Az ügyfél-átvilágítás során a pénzmosás és terrorizmus finanszírozása megelőzéséről szóló 2007. évi CXXXVI. törvény (továbbiakban: Pmt.) 6-7 -ai alapján: Kedves Ügyfelünk! Társaságunknak tevékenysége

TÁJÉKOZTATÁS Az ügyfél-átvilágítás során a pénzmosás és terrorizmus finanszírozása megelőzéséről szóló 2007. évi CXXXVI. törvény (továbbiakban: Pmt.) 6-7 -ai alapján: Kedves Ügyfelünk! Társaságunknak tevékenysége

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

1.. A rendelet célja 2..

Szalkszentmárton Községi Önkormányzat Képviselő-tetülete 11/1995.(XII.20.) önkormányzati rendelete A magánszemélyek kommunális adójáról (egységes szerkezetben) A helyi adókról szóló 1990. évi C. törvény

Szalkszentmárton Községi Önkormányzat Képviselő-tetülete 11/1995.(XII.20.) önkormányzati rendelete A magánszemélyek kommunális adójáról (egységes szerkezetben) A helyi adókról szóló 1990. évi C. törvény

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. január 11. Multi cég tőke Osztalék adómentes Magyar leányvállalat tőke Tulajdonos magánszemély Magyar középvállalkozás Osztalék

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. november 6. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Az előadás képei letölthetőek: www.adko.hu Előadások Menedzserpraxis Mit tegyünk, ha jön az adóellenőr? Budapest, 2012. november 6. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók

Számviteli törvény változások 2016

Számviteli törvény változások 2016 Számos, az IFRS-ből már ismert szabály került a számviteli törvényünkbe. Változások segítik az éves pénzügyi kimutatások, számviteli beszámolók egész unióra kiterjedő

Számviteli törvény változások 2016 Számos, az IFRS-ből már ismert szabály került a számviteli törvényünkbe. Változások segítik az éves pénzügyi kimutatások, számviteli beszámolók egész unióra kiterjedő

Pénzügyi számvitel IX. előadás. Saját tőke, céltartalékok

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

A Hollóné Dr Baranyi Zita Ügyvédi Iroda kiegészítő melléklete 2014. december 31. (adatok ezer forintban)

") 1. Általános magyarázatok 1.1 JOGI VISZONYOK Az alapító-tulajdonos Hollóné Dr Baranyi Zita ügyvéd kérelme alapján a BAZ Megyei Ügyvédi Kamara elnöksége 2005. július 01-i ülésén az alapító okirat jóváhagyásával

1. Általános magyarázatok 1.1 JOGI VISZONYOK Az alapító-tulajdonos Hollóné Dr Baranyi Zita ügyvéd kérelme alapján a BAZ Megyei Ügyvédi Kamara elnöksége 2005. július 01-i ülésén az alapító okirat jóváhagyásával

Tájékoztató. a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS

által magánszemély Biztosítottra kötött BEST DOCTORS") Tájékoztató a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS Csoportos Egészségbiztosításra és (Euró Alapú) Kiegészítő Egészségbiztosításra vonatkozó, 2012-ben hatályos adózási,

Tájékoztató a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS Csoportos Egészségbiztosításra és (Euró Alapú) Kiegészítő Egészségbiztosításra vonatkozó, 2012-ben hatályos adózási,

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

Társasági adó Kisvállalati adó

Társasági adó Kisvállalati adó Dr. Laki Gábor Budapest, 2013. január 31. Bejelentett részesedés A bejelentett részesedés árfolyamnyereségét (apport esetén rendkívüli eredményét) csökkenteni kell a cégérték

Társasági adó Kisvállalati adó Dr. Laki Gábor Budapest, 2013. január 31. Bejelentett részesedés A bejelentett részesedés árfolyamnyereségét (apport esetén rendkívüli eredményét) csökkenteni kell a cégérték

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

EUROPA CANTAT PÉCS 2015 Nonprofit Kft.

EUROPA CANTAT PÉCS 2015 Nonprofit Kft. KIEGÉSZÍTŐ MELLÉKLET A 2015. ÉVI BESZÁMOLÓHOZ Pécs, 2016. február 28. Cégszerű aláírás I. Általános Rész: A vállalkozás bemutatása A Társaság neve: Europa Cantat

EUROPA CANTAT PÉCS 2015 Nonprofit Kft. KIEGÉSZÍTŐ MELLÉKLET A 2015. ÉVI BESZÁMOLÓHOZ Pécs, 2016. február 28. Cégszerű aláírás I. Általános Rész: A vállalkozás bemutatása A Társaság neve: Europa Cantat

Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról

számú rendelete a helyi iparűzési adóról") Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról Tard Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. tv. 1. (1) és (6) bekezdésében (a

Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról Tard Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. tv. 1. (1) és (6) bekezdésében (a

Monoszló Község Önkormányzat Képviselõtestületének 9/2004.(IV.30.) r e n d e l e t e

r e n d e l e t e") 1 Monoszló Község Önkormányzat Képviselõtestületének 9/2004.(IV.30.) r e n d e l e t e az idegenforgalmi adóról (módosítással egységes szerkezetbe foglalva 2009. május 31.) * Kihirdetve: 2004. április

1 Monoszló Község Önkormányzat Képviselõtestületének 9/2004.(IV.30.) r e n d e l e t e az idegenforgalmi adóról (módosítással egységes szerkezetbe foglalva 2009. május 31.) * Kihirdetve: 2004. április

Monoszló Község Önkormányzata Képviselőtestülete 12/2008.(XII.18.) r e n d e l e t e. a magánszemélyek kommunális adójáról

r e n d e l e t e. a magánszemélyek kommunális adójáról") Monoszló Község Önkormányzata Képviselőtestülete 12/2008.(XII.18.) r e n d e l e t e a magánszemélyek kommunális adójáról Kihirdetve: 2008. december 18. Sólyom Béláné körjegyző 2 Monoszló Község Önkormányzata

Monoszló Község Önkormányzata Képviselőtestülete 12/2008.(XII.18.) r e n d e l e t e a magánszemélyek kommunális adójáról Kihirdetve: 2008. december 18. Sólyom Béláné körjegyző 2 Monoszló Község Önkormányzata

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Útmutató a transzferár szabályok megfelelő alkalmazásához

Útmutató a transzferár szabályok megfelelő alkalmazásához Vállalatok, melyek a transzferárazási szabályok hatálya alá esnek A szokásos piaci ár meghatározására alkalmazott módszerek A rendelkezésre álló

Útmutató a transzferár szabályok megfelelő alkalmazásához Vállalatok, melyek a transzferárazási szabályok hatálya alá esnek A szokásos piaci ár meghatározására alkalmazott módszerek A rendelkezésre álló

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli