Az előadás képei letölthetőek:

|

|

|

- Máté Molnár

- 6 évvel ezelőtt

- Látták:

Átírás

1 Az előadás képei letölthetőek: Előadások

2

3 Előadó: Vadász Iván alelnök

4 Kapcsolt vállalkozások adózási problémái Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles adószakértő Budapest, június 11.

5 Az előadás képei letölthetőek: Előadások

6 Tartalom I. rész Kapcsoltság problémái II. rész Csoportos tao adóalanyiság Konzultáció

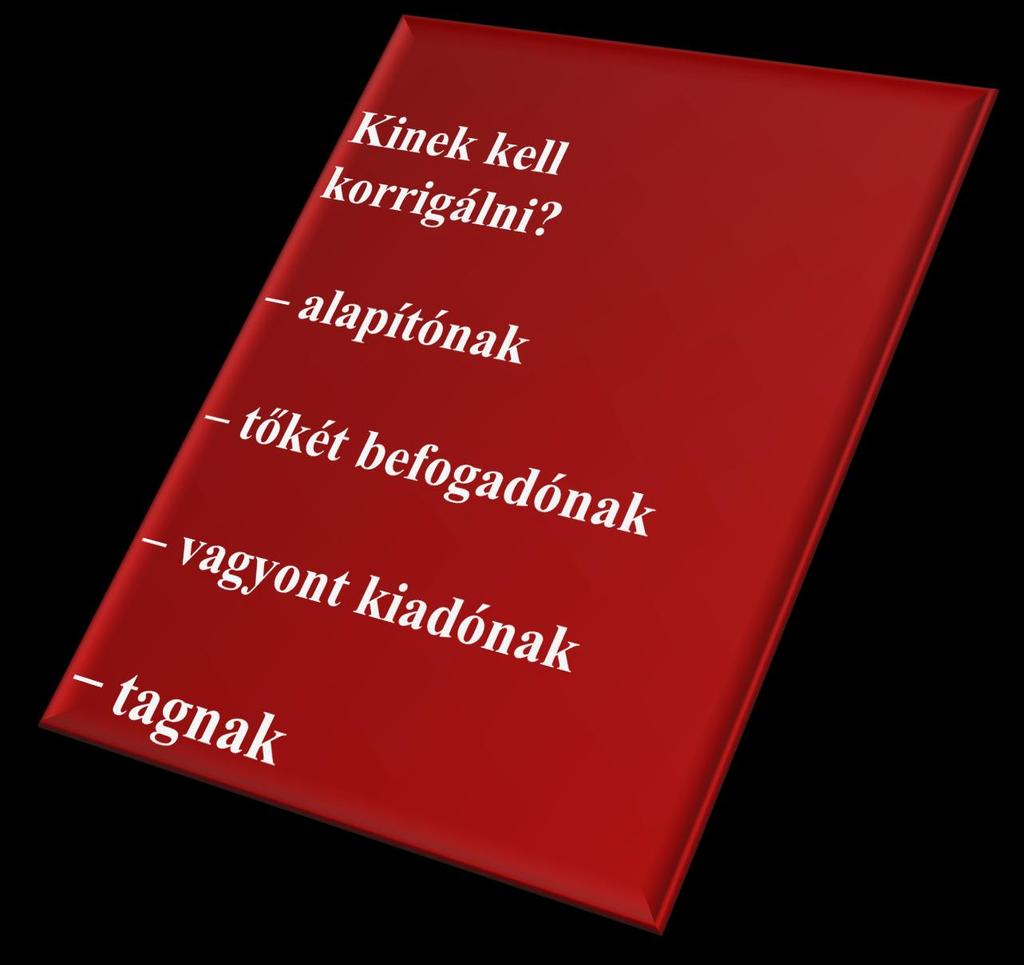

7 A kapcsoltság nem tilos, de adójogi hatásai kellemetlenek az adóhatóság különleges jogosítványokat kap

8 A kapcsoltság következményei 1) Adóalap-korrekció 2) Többlet bejelentési és nyilvántartási kötelezettség 3) Fokozott felelősség elrejtett előírásokra példák: EVA-s vállalkozónál duplán számít a kapcsolttól kapott bevétel KIVA belépésnél figyelembe kell venni a kapcsoltak adatait is ha kapcsolt KATA-sok beszámláznak

9

10 Fogalom meghatározása Adózás rendje = társasági adó (háttér jogszabály: Ptk) Áfa nem független fél Számvitel (nemzetközi standardok) anya- és leányvállalat OECD Modellegyezmény 9. cikk elegendő a részesedés

11 Ptk 8:2. befolyás Többségi befolyás - a szavazatok több, mint felével rendelkezik Meghatározó befolyással rendelkező - tisztségviselők megválasztása - együttszavazási megállapodás Közvetett befolyás - köztes jogi személy

12 Közvetlen és közvetett befolyás tag tag 51 szavazat köztes vállalkozás 51 szavazat 51 szavazat társaság társaság

13 Nincs közvetett befolyás tag 49 szavazat köztes vállalkozás 70 szavazat társaság

14 Közvetett befolyás tag2 tag1 51 szavazat 49 szavazat köztes vállalkozás 70 szavazat társaság

15 Ptk 3:324. befolyásszerzés Minősített többség - a szavazatok legalább 3/4-ével rendelkezik

16 Többségi és meghatározó befolyás Ptk Természetes személy, jogi személy

17 Többségi és meghatározó befolyás Ptk Természetes személy, jogi személy Egy jogi személyben

18 Többségi és meghatározó befolyás Ptk Természetes személy, jogi személy Egy jogi személyben többségi befolyás rendelkezik a szavazok több mint 50 %-ával

19 Többségi és meghatározó befolyás Ptk Természetes személy, jogi személy Egy jogi személyben többségi befolyás rendelkezik meghatározó befolyás a szavazatok több mint 50 %-ával tisztségviselőről döntés, vagy megállapodás, hogy a más tagok a befolyással rendelkezővel szavaznak

20 Közeli hozzátartozó új Ptk. 8:1. -a házastárs, -az egyeneságbeli rokon, -az örökbefogadott, a mostoha- és nevelt gyermek, -az örökbefogadó-, a mostoha- és a nevelőszülő, - valamint a testvér. szavazataikat egybe kell számítani

21 Nem közeli hozzátartozó az élettárs, az egyeneságbeli rokon házastársa, a házastárs egyeneságbeli rokona és testvére, és a testvér házastársa; (az após/anyós és annak menye/veje, az unokatestvér)

22 Kapcsoltság típusai többségi befolyás telephelyek, ellenőrzött külföldi társaság ügyvezetés egyezősége

23 Tao törvény kapcsolt vállalkozás: a) b) c) d) f) e) g)

24 kapcsolt vállalkozás: a) az adózó és az a személy, amelyben az adózó - a Ptk. rendelkezéseinek megfelelő alkalmazásával - közvetlenül vagy közvetve többségi befolyással rendelkezik adózó adózó tulajdonában lévő személy

25 kapcsolt vállalkozás: b) az adózó és az a személy, amely az adózóban - a Ptk. rendelkezéseinek megfelelő alkalmazásával - közvetlenül vagy közvetve többségi befolyással rendelkezik adózó adózó tulajdonosa

26 kapcsolt vállalkozás: c) az adózó és más személy, ha harmadik személy - a Ptk. rendelkezéseinek megfelelő alkalmazásával - közvetlenül vagy közvetve mindkettőjükben többségi befolyással rendelkezik azzal, hogy azokat a közeli hozzátartozókat, akik az adózóban és a más személyben többségi befolyással rendelkeznek, harmadik személynek kell tekinteni adózó harmadik személy

27 kapcsolt vállalkozás: d) a külföldi vállalkozó és belföldi telephelye, valamint a külföldi vállalkozó telephelyei, továbbá a külföldi vállalkozó belföldi telephelye és az a személy, amely a külföldi vállalkozóval az a)-c) alpontban meghatározott viszonyban áll külföldi vállalkozás külföldi vállalkozás belföldi telephelye

28 kapcsolt vállalkozás: e) az adózó és külföldi telephelye, továbbá az adózó külföldi telephelye és az a személy, amely az adózóval az a)-c) alpontban meghatározott viszonyban áll belföldi adózó adózó külföldi telephelye, és más személy

29 kapcsolt vállalkozás: f) az adózó és más személy, ha köztük az ügyvezetés egyezőségére tekintettel az üzleti és pénzügyi politikára vonatkozó döntő befolyásgyakorlás valósul meg adózó adózó azonos ügyvezető

30 kapcsolt vállalkozás: g) az a)-c) alpontban foglaltaktól függetlenül akkor is létrejön a kapcsolt vállalkozási viszony a 11. pont, az 53. pont és a 8. (1) bekezdés f) pontja alkalmazásában, ha az adózó és más személy viszonylatában legalább 25 százalékos közvetlen vagy közvetett szavazati jog részesedés, vagy legalább 25 százalékos közvetlen vagy közvetett tőkerészesedés, vagy legalább 25 százalékos nyereségrészesedés áll fenn, belföldi adózó ellenőrzött külföldi társaság, vagy különálló adózó

31 Kik között? adózó tag más személy harmadik személy

32 Kik között? adózó tag más személy harmadik személy vizsgált vállalkozás

33 Kik között? adózó tag más személy harmadik személy vizsgált vállalkozás többségi befolyással rendelkező tulajdonos (szervezet, vagy magánszemély)

34 Kik között? adózó tag más személy harmadik személy vizsgált vállalkozás többségi befolyással rendelkező tulajdonos (szervezet, vagy magánszemély) másik jogi személy vállalkozás

35 Kik között? adózó tag más személy harmadik személy vizsgált vállalkozás többségi befolyással rendelkező tulajdonos (szervezet, vagy magánszemély) másik jogi személy vállalkozás többségi befolyással rendelkező tulajdonos (szervezet, vagy magánszemély)

36 KFT adózó

37 KFT adózó értékesítés ZRT más személy

38 KFT adózó értékesítés ZRT más személy többségi befolyás harmadik személy többségi befolyás

39 Kapcsolt telephelyek Belföldi telephely Külföldi vállalkozó Külföldi telephely tag más személy harmadik személy

40 Kapcsolt telephelyek Külföldi vállalkozó alapítás Belföldi telephely

41 Kapcsolt telephelyek Külföldi telephely alapítás Külföldi vállalkozó alapítás Belföldi telephely

42 Kapcsolt telephelyek Külföldi telephely alapítás Külföldi vállalkozó alapítás Belföldi telephely többségi befolyás személy

43 Külföldi telephely alapítás Külföldi vállalkozó alapítás Belföldi telephely többségi befolyás személy

44 Külföldi telephely alapítás Külföldi vállalkozó alapítás Belföldi telephely többségi befolyás értékesítés személy többségi befolyás Megrendelő

45 Külföldi telephely alapítás Külföldi vállalkozó alapítás Belföldi telephely többségi befolyás értékesítés személy többségi befolyás Megrendelő

46 Férj Feleség Gyerek Társaság

47 közeli hozzátartozók külön-külön cégben nem voltak kapcsoltak

48 2010. adóévtől kapcsoltak FÉRJ FELESÉG Vállalkozás 1. Vállalkozás 2.

49 Közeli hozzátartozók közvetlen és közvetett szavazatai férj feleség gyermek 10 % szavazat 10 % szavazat köztes vállalkozás 40 % szavazat társaság 80 % szavazat

50 Közeli hozzátartozók közvetlen és közvetett szavazatai férj feleség gyermek 10 % szavazat 10 % szavazat köztes vállalkozás 51 % szavazat társaság 80 % szavazat

51 Nem kapcsoltak Idegen 1. Idegen 2. Idegen 1. Idegen Társaság I. Társaság II.

52 Nincs kapcsoltság Gazdasági Társaság-1 Gazdasági Társaság-2 Ügyvezető-1 Ügyvezető-1 Ügyvezető-2 együttes cégjegyzés

53 Vizsgálandó kérdések kik a társaság(ok) tagjai? ügyvezetők azonosak? mekkora a társaság(ok) tagjainak részesedése? a tagok közvetlenül és közvetve a szavazatok mekkora hányadával rendelkeznek? a jogi személy tagoknak kik a tulajdonosai? jogosult-e valamelyik tag a vezető tisztségviselők vagy felügyelőbizottsági tagok többségének megválasztására vagy visszahívására? a tagok kötöttek-e egymással megállapodást az együttes szavazásról? közeli hozzátartozók-e a tagok?

54 Vizsgálandó Kft 1. tulajdonos befolyás tagja tagja 2. tulajdonos 3. tulajdonos 4. tulajdonos

55

56 Általános követelmény Art 3. kapcsolt vállalkozások ügyleteit adózási szempontból a szokásos piaci ár alapulvételével kell minősíteni kivéve: ha a kapcsolt vállalkozások magatartása megfelel a független felektől az adott esetben elvárható piaci magatartásnak.

57 Bejelentési kötelezettség Aig. Vhr. 16. (4) bek. (19T202T B-lap 07.) kapcsoltság tényét a kapcsolt vállalkozással kötött első szerződéskötést követő 15. napon belül mindkét fél + kapcsoltság megszűnését 15 napon belül nem kell jelentenie az egyéni vállalkozónak és az őstermelőnek

58 Bejelentési kötelezettség Art millió Ft-ot meghaladó készpénz fizetés a kapcsolt vállalkozásnak történő kifizetést követő 15. napon belülvő a vevő (kivéve: a nem vállalkozó magánszemélyt)

59 KATA-s jogviszony átminősítése Kat tv 14. (4) bek. a kifizető kapcsolt vállalkozása is felelős a jogkövetkezményekért

60 A szokásos piaci ár hatósági megállapítása Art 174. a kapcsolt vállalkozások közötti jövőbeni ügyletben érvényesíthető szokásos piaci ár meghatározásakor - alkalmazandó módszert, - a megállapítás alapjául szolgáló körülményeket, valamint - ha meghatározható, a szokásos piaci árat, ártartományt díja: 2 millió Ft x oldalú eljárás

61 A szokásos piaci ár hatósági megállapítása Art 174. a kapcsolt vállalkozások közötti jövőbeni ügyletben érvényesíthető szokásos piaci ár meghatározásakor - alkalmazandó módszert, - a megállapítás alapjául szolgáló körülményeket, valamint - ha meghatározható, a szokásos piaci árat, ártartományt a PM sem tudja?

62

63 + Számviteli eredmény Csökkentő tételek + Növelő tételek ± Kapcsolt vállalkozások miatti korrekciók ± Tao tv melléklet szerinti korrekciók = Társasági adóalap

64 szokásos piaci ár elszámoló ár kisebb (+) elszámoló ár nagyobb ( )

csökkenti b) növeli a szokásos piaci árhoz")

65 Ha a kapcsolt vállalkozások egymás közötti szerződésükben magasabb vagy alacsonyabb ellenértéket alkalmaznak a szokásos piaci árnál, akkor az adózó a különbözetnek megfelelő összeggel adózás előtti eredményét a) csökkenti b) növeli a szokásos piaci árhoz igazítva

66 A kapcsolt vállalkozás miatti adóalap csökkentés és növelés az e törvényben előírt más, az adózás előtti eredményt növelő vagy csökkentő jogcímektől függetlenül

67 A szokásos piaci árra kell korrigálni Tao 18. (6) bek. társaság alapításánál (kivéve: átalakulás) a jegyzett tőke (természetbeni) emelése, tőkekivonással történő leszállítása esetén, a jogutód nélküli megszűnésnél a nem pénzben történő vagyon kiadásakor természetbeni osztalék HA a többségi befolyással rendelkező tag teljesíti a nem pénzbeli hozzájárulást, vagy részesedik a vagyonból.

68

69 Nem kell a szokásos piaci árra korrigálni a társasági adóalapot a társasági adó alanyának ha vele magánszemély (nem egyéni vállalkozóként) kötött szerződést

70 Nem kell a szokásos piaci árra korrigálni kis- és középvállalkozás adózónak, ha a közös beszerzés és értékesítés érdekében létrehozott kapcsolt vállalkozással kötött tartós szerződésre Cél: versenyhátrány megszüntetése

71 Elengedett követelés Tao 8. (1) bek. h) pont Az adózás előtti eredményt növeli: h) a behajthatatlan követelésnek nem minősülő, adóévben elengedett követelés, kivéve 1. ha a követelés elengedése magánszemély javára történik, vagy 2. ha az adózó olyan külföldi személlyel vagy magánszemélynek nem minősülő belföldi személlyel szemben fennálló követelését engedi el, amellyel kapcsolt vállalkozási viszonyban nem áll,

72 Elengedett követelés Tao 8. (1) bek. h) pont Az adózás előtti eredményt növeli: h) a behajthatatlan követelésnek nem minősülő, adóévben elengedett követelés, kivéve 1. ha a követelés elengedése magánszemély javára történik, vagy 2. ha az adózó olyan külföldi személlyel vagy magánszemélynek nem minősülő belföldi személlyel szemben fennálló követelését engedi el, amellyel kapcsolt vállalkozási viszonyban nem áll, nem növelő tétel, ha idegen - külföldinek, vagy - nem magánszemély belföldinek engedik el

73 Osztalék követelés elengedése Tao 29/Q. - csökkenti a társasági adó alapját a megállapított, ki nem fizetett osztalék elengedésére tekintettel elszámolt bevétel összege, - nem növeli az osztalékot megállapító társaság tagjánál az elengedett követelésre tekintettel elszámolt ráfordítás összege (kivéve, ha a követelést ellenőrzött külföldi társasággal szemben engedte el) kapcsoltaknál is!

74 Bejelentett részesedés Tao tv pont a) ha az adózó által jogi személyben szerzett részesedést, b) vagy a korábban már bejelentett részesedés értéke növekszik c) és a szerzést követő 75 napon belül bejelenti az adóhatóságnak; d) 1 éven túl nyereségjellegű különbözetet realizál, e) akkor adóalap csökkentő tétel

75 Bejelentett részesedés Tao tv pont NAV 2. bejelentés 75. napon belül Befektető Kft 1. bejelentett részesedés szerzés Tulajdonolt Kft 3. részesedés eladás 1 év után Részesedés új tulajdonosa

76

77 Nem független felek ÁFA-ban 259. a) kapcsolt vállalkozások b) tulajdonosi jogviszony c) vezető tisztségviselő d) munkaviszony e) közeli hozzátartozó

78 Adóalap ellenérték Adóalap szokásos piaci ár ha az értékesítés nem független felek között történik, feltéve, hogy a) az ellenérték aránytalanul magas, és az eladó nem vonhat le teljesen, b) az ellenérték aránytalanul alacsony, és a vevő nem vonhat le teljesen, c) az ellenérték aránytalanul alacsony, és az eladó nem vonhat le teljesen, + az értékesítés adómentes kivéve: hatósági ár

79 ÁFA adóalapot nem kell korrigálni kapcsolt felek között sem, ha adólevonásra jogosultak a felek EBH2012. K.9 EUB C-285/10. sz. Campsa ügy pont

80 ÁFA CSOPORT LÉNYEGE: 1. Csoporttagok ÁFA alanyisága megszűnik, 2. ÁFA csoport az adóhatósággal való kapcsolatában egyetlen adóalanynak minősül, 3. ÁFA csoporton belüli ügyleteken nincs ÁFA

81 Csoporttagok ÁFA alanyiság megszűnik Egy ÁFA alanynak minősülnek Egyetemleges felelősség MINDEN MÁS ADÓNEMBEN ÖNÁLLÓAK MARADNAK ÁFA csoport nem hat ki Tao-ra, különadóra, stb.

82 Belső ügyletek: Számviteli bizonylat hivatkozás az ÁFA csoportra Két adószám ÁFA

83 Külső ügyletek: Csoporttag állítja ki a számlát Számlán feltüntetik az ÁFA csoport adószámát is

84 számla ÁFA CSOPORT Csoporttag1 ÁFA megosztása közösen számviteli bizonylat Csoporttag2 Nincs ÁFA számla

85 ÁFA Csoport képviselője: 1. ÁFA adóalany jogait és kötelezettségeit gyakorolja (bevallás, átvezetés, önellenőrzés, ÁFA nyilvántartása, stb.), 2. Hatóságok és bíróságok előtt képviselőként eljár

86

87 A kapcsoltság kezelésének módszerei Jogszerű megoldások 1) A kapcsolt vállalkozások közötti ügyletek felszámolása 2) A kapcsolt vállalkozások egyesülése 3) Független fél bevonása

88 A kapcsoltság kezelésének módszerei Jogszerű megoldások 1) A kapcsolt vállalkozások közötti ügyletek felszámolása 2) A kapcsolt vállalkozások egyesülése 3) Független fél bevonása Jogszerűtlen megoldások 1) Közvetítő cég beiktatása 2) Offshore cég a tulajdonosok között 3) Stróman belépése

89 Stróman belépése a) A társasági szerződésbe foglalható rendelkezések részesedés átruházás korlátozása b) A szindikátusi szerződés együttszavazás c) Az üzletrész zálogjoggal való megterhelése

90 Egymással szembeni követelések és kötelezettségek megszüntetése módszerek: elengedés engedményezés apportálás egyesülés elévülés beszámítás értékesítés

91 Rossz cégstruktúra Jó hírnév Vagyon Kockázat

92 Korszerű cégszerkezet Jó hírnév Kockázat Vagyon

93 Jó hírnév Kft Kockázat Kft Vagyonörző Kft

94 Jó hírnév Kft Kockázat Kft bérbeadás Vagyonörző Kft

95 Jó hírnév Kft Kockázat Kft bérbeadás Vagyonörző Kft bérbeadás

96 Jó hírnév Kft alvállalkozás Kockázat Kft bérbeadás Vagyonörző Kft bérbeadás

97 Jó hírnév Kft alvállalkozás Kockázat Kft bérbeadás Vagyonörző Kft bérbeadás Külföldi cég

98 Jó hírnév Kft alvállalkozás Kockázat Kft bérbeadás Vagyonörző Kft bérbeadás osztalék Külföldi cég

99 Vagyon őrző cég Eszközök bérbeadása Aktív cég ingatlanok, gépek, járművek, jogok munkaerő, megrendelések, termelés, készletek

100

101 Kapcsolt vállalkozások (associated companies) Kapcsolt vállalkozás1. értékesítés ellenőrzött ügylet (controlled transaction) Kapcsolt vállalkozás2. belső árazás (transfer pricing) arm s lenght principle szokásos piaci érték szokásos piaci ár piaci érték

102 Főszabály a szokásos piaci árra történő korrekciókat mindig el kell végezni, de transzferár nyilvántartást kizárólag az előírt esetekben kell vezetni

103 Nem kell transzferár nyilvántartás vezetnie a mikro- és kisvállalkozásnak a 32/2017 (X. 18.) NGM rendeletben felsorolt esetekben

104 Transzferár nyilvántartás kell vezetnie a közép- és nagyvállalkozásnak az összes magyar vállalkozás 2 %-a Minősítés: évi XXXIV. törvény a kis- és középvállalkozásokról, fejlődésük támogatásáról

105 Nem kell transzferár nyilvántartás vezetni 32/2017 (X. 18.) NGM r. 1. (2) bek a) a magánszeméllyel nem egyéni vállalkozóként kötött szerződést, c) értékesítés változatlan összegben történő átterhelése, feltéve, hogy az első értékesítő személy az adózóval kapcsolt vállalkozási viszonyban nem áll, e) teljesítések értéke az adóévben a nettó 50 millió forintot nem haladja meg, azzal, hogy az összevonható szerződések alapján történő teljesítések értékét együttesen kell figyelembe venni,

106 Nem kell transzferár nyilvántartás vezetni 32/2017 (X. 18.) NGM r. 1. (2) bek Független Vállalkozás értékesítés ADÓZÓ továbbértékesítés változatlan áron Kapcsolt Vállalkozás

107 Összevonható szerződések az összevonás az összehasonlíthatóságot nem veszélyezteti, tárgya azonos, teljesítésük minden lényeges feltétele előre rögzített és azonos, vagy a feltételek között az eltérések nem jelentősek, vagy egymással szorosan összefüggnek.

108

109 Ptk kötelmi jog 6:235. [Ajándékozási szerződés] (1) Ajándékozási szerződés alapján az ajándékozó dolog tulajdonjogának ingyenes átruházására, a megajándékozott a dolog átvételére köteles.

110 Ptk kötelmi jog 6:235. [Ajándékozási szerződés] (1) Ajándékozási szerződés alapján az ajándékozó dolog tulajdonjogának ingyenes átruházására, a megajándékozott a dolog átvételére köteles. ez a szerződéstípus nem konform a számvitellel pl. térítés nélküli szolgáltatás

111 Ptk kötelmi jog 6:237. [Ajándék visszakövetelése] szerződéskötés után bekövetkezett változások miatt létfenntartása érdekében a megajándékozott vagy vele együtt élő hozzátartozója az ajándékozó vagy közeli hozzátartozója rovására súlyos jogsértést követ a szerződéskötéskor ismert feltevés utóbb véglegesen meghiúsult

112 Ptk kommentár Adásvételi szerződéssel vegyes ajándékozási szerződésről van szó, ha a kötelezettet - legalább részben - az ajándékozás szándéka vezette, de bizonyos ellenértéket mégis kapott a szolgáltatásért.

113 Ingyenes ügylet fogalma ÁFA-ban - az ügyletet nem lehet megbontani kifizetett és ellenérték nélküli részekre - ha a vevő valamilyen összeget fizet nem minősülhet ellenérték nélkül átadottnak Eub C-412/03. sz. ügy

114

115 Ajándékozás illetékmentessége Átadó bárki Ingó átruházás ami nem szerepel Itv. 18. (2) bek. Átvevő gazdálkodó Átadó gazdálkodó Követelés ajándékozás, elengedés tartozásátvállalás Átvevő gazdálkodó

116 Itv 18. (2) Az illetékfizetési kötelezettség a következő vagyoni értékű jogokra és ingókra terjed ki: a) az ingatlanhoz kapcsolódó vagyoni értékű jog megszerzése, továbbá e jognak a megszüntetése folytán bekövetkező vagyonszerzés; b) az ingatlanon fennálló haszonélvezet gyakorlásának átengedése; c) ingónak hatósági árverésen történő megszerzése; d) gépjármű, illetőleg pótkocsi tulajdonjogának, vagyoni értékű jogának megszerzése; e) közterületen álló, ingatlannak nem minősülő felépítmény tulajdonjogának, vagyoni értékű jogának megszerzése; f) g) az értékpapír öröklési szerződéssel való megszerzése; h) belföldi ingatlanvagyonnal rendelkező társaságban fennálló vagyoni betét (részvény, üzletrész, szövetkezeti részesedés, átalakított befektetői részjegy) megszerzésére.

117 Illetékmentesség Kapcsolt1 Kapcsolt2 ingatlan átruházás főtevékenység: ingatlan

118

119 Térítés nélkül átadott eszközök elszámolása átadónál Átadott eszköz Könyvelés helye Érték egyéb eszköz Egyéb ráfordítás könyv szerinti részesedés Részesedésekből származó könyv szerinti (befektetett pénzügyi eszközök) ráfordítás, árfolyamveszteség értékpapír, kölcsön Befektetett pénzügyi eszközök könyv szerinti (befektetett pénzügyi eszközök) (értékpapírok, kölcsönök) ráfordítása, árfolyamvesztesége részesedések, értékpapír Pénzügyi műveletek egyéb könyv szerinti (forgóeszközök) ráfordításai üzemeltetőnek Egyéb ráfordítások könyv szerinti halasztott ráfordításként elhatárolható

120 Térítés nélkül átvett eszközök elszámolása átvevőnél Átvett eszköz Könyvelés helye Érték egyéb eszköz Egyéb bevétel piaci részesedés (befektetett pénzügyi eszközök) értékpapír, kölcsön (befektetett pénzügyi eszközök) részesedések, értékpapír (forgóeszközök) Befektetett pénzügyi eszközökből származó bevétel Befektetett pénzügyi eszközökből származó bevétel Pénzügyi műveletek egyéb bevétele piaci piaci piaci halasztott bevételt kell elszámolni

121

122 Ptk 6:203. [Tartozásátvállalás] Szereplők: a) kötelezett b) jogosult c) harmadik személy (átvállaló)

123 Tartozásátvállalás típusai háromoldalú (jogosult hozzájárul) teljesítésátvállalás (kötelezett és az átvállaló között) jogszabályon alapuló

124 Tartozásátvállalás elszámolása a kötelezettnél Tartozásátvállalás Könyvelés helye Érték eszköz nem kapcsolódik Egyéb bevétel szerződés szerinti összeg eszköz (nem részesedés, nem értékpapír) kapcsolódik Egyéb bevétel szerződés szerinti összeg befektetett pénzügyi eszközök közötti részesedés kapcsolódik Részesedésekből származó bevétel szerződés szerinti összeg befektetett pénzügyi eszközök közötti értékpapír, kölcsön kapcsolódik Befektetett pénzügyi eszközökből származó bevétel szerződés szerinti összeg forgóeszközök közötti részesedés, értékpapír kapcsolódik Pénzügyi műveletek egyéb bevétele szerződés szerinti összeg halasztott bevételt kell elszámolni max. a beszerzett eszköz könyv szerinti értékéig

125 Tartozásátvállalás elszámolása az átvállalónál Tartozásátvállalás Könyvelés helye Érték minden fajta Egyéb ráfordítás szerződés szerinti összeg halasztott ráfordítás

126

127 Elengedett kötelezettség elszámolása a kötelezettnél (adósnál) Kötelezettség Könyvelés helye Érték a hitelező által elengedett, valamint az elévült, ahhoz beszerzett eszköz nem kapcsolódik részesedésnek vagy értékpapírnak nem minősülő beszerzett eszközhöz kapcsolódik befektetett pénzügyi eszközök közötti részesedés kapcsolódik befektetett pénzügyi eszközök közötti értékpapír, kölcsön kapcsolódik forgóeszközök közötti részesedések, értékpapír Egyéb bevétel Egyéb bevétel Részesedésekből származó bevétel Befektetett pénzügyi eszközökből származó bevétel Pénzügyi műveletek egyéb bevétele kötelezettség összege kötelezettség összege kötelezettség összege kötelezettség összege kötelezettség összege halasztott bevétel a könyv szerinti értékig

128 Elengedett követelés elszámolása a jogosultnál (hitelezőnél) Követelés Könyvelés helye Érték behajthatatlannak nem minősülő Egyéb ráfordítás könyv szerinti

129

130 Pénzeszközök átadása átvevőnél Átadott pénzeszköz Könyvelés helye Érték nem fejlesztési célra kapott támogatás, véglegesen átvett pénzeszköz fejlesztési célra kapott, pénzügyileg rendezett támogatás Egyéb bevétel Egyéb bevétel tényleges összeg tényleges összeg halasztott bevétel

131 Pénzeszközök átadása átadónál Átadott pénzeszköz Könyvelés helye Érték nem fejlesztési célra adott támogatás, véglegesen átadott pénzeszköz fejlesztési célra adott, pénzügyileg rendezett támogatás Egyéb ráfordítás Egyéb ráfordítás tényleges összeg tényleges összeg

132

133 Térítés nélküli szolgáltatás elszámolása a nyújtónál Szolgáltatás Könyvelési hely Érték minden fajta egyéb ráfordítás bekerülési + áfa

134 Térítés nélküli szolgáltatás elszámolása az igénybe vevőnél Szolgáltatás Könyvelési hely Érték minden fajta egyéb bevétel piaci

135

136 Ingyenes átadáshoz kapcsolódó ÁFA elszámolása ha az ÁFA-t az átadó viseli Átadónál egyéb ráfordítás Átvevőnél egyéb bevétel ha az ÁFA-t az átvevő viseli Átadónál követelés Átvevőnél kötelezettség

137 Ingyenes értékesítés ÁFA kötelezettsége Vállalkozási célból Vállalkozás idegen beszerzési ÁFA levonható az átadás nem adóköteles beszerzési ÁFA levonható az átadás adóköteles NAV álláspontja: 2014/57. Adózási kérdés

138 Ingyenes átadások ÁFA-ja Példa: üzletközpont + odavezető út számlázva megrendelőnek vételár: ÁFA ingyenes átadás önkormányzatnak NAV szerint fizetendő adó alapja: út előállítási értéke

139 Kúria Kfv.VI /2012.az Áfa tv. 11. (1) bekezdése csak olyan termékekre vonatkozik, melyeket az adóalany a saját vállalkozásából személyes vagy alkalmazottai szükségletei kielégítése végett vont ki, más termékek nem vonhatók ebbe a körbe.

140 Kúria Kfv.VI /2012.az Áfa tv. 11. (1) bekezdése csak olyan termékekre vonatkozik, melyeket az adóalany a saját vállalkozásából személyes vagy alkalmazottai szükségletei kielégítése végett vont ki, más termékek nem vonhatók ebbe a körbe.

141 Példa: cégautó ingyenes magánhasználat ÁFA-ja szgk nyílt végű lízingnél Nem tartozik az Áfa tv (1) bek. d) pont szerinti levonási tilalom alá, mivel: bérletnek minősül az Áfa tv pontja szerint az ellenérték egészét vagy túlnyomó részét a termék időleges használatáért téríti a beszerző kizárólag adóköteles tevékenységet végez

142 Példa: cégautó ingyenes magánhasználat ÁFA-ja szgk nyílt végű lízingnél A magánhasználat adóköteles az Áfa tv a szerint Fizetendő áfa keletkezik Áfa tv. 69. A magánhasználat érdekében felmerült kiadás összege az adó alapja

143 Számlázás ingyenesség esetén az ingyenes, de értékesítésnek minősített (vélelmezett) ügyleteknél célszerű követni az ellenértékes értékesítések szabályait, hivatkozva a jogszabályhelyre és az ingyenességre adó alapja terméknél Áfa tv 68. beszerzési ár, előbbi hiányában a teljesítéskor megállapított előállítási értéke adó alapja szolgáltatásnál Áfa tv. 69. a teljesítés érdekében kiadásként felmerült összeg.

144

145 Juttatás Kinek adható? bárkinek, de növelő tétel Tao tv 8. (1) bek. d) alapján, ha - az üzletvezetés helye alapján külföldi illetőségű részére, vagy - nem adott nyilatkozatot (kivéve: közhasznú szervezet)

146 Juttatás fogalma Taxatív felsorolás Tao tv 3. sz. mell A) 13. pont adott támogatás, juttatás, véglegesen átadott pénzeszköz, a térítés nélkül átadott eszköz könyv szerinti értéke (kivéve: áruminta) átvállalt kötelezettségnek az adóévi adózás előtti eredmény terhére elszámolt összege, térítés nélkül nyújtott szolgáltatás bekerülési értéke, valamint e juttatásokkal kapcsolatban ráfordításként elszámolt ÁFA

147 Juttatásban részesülő nyilatkozata Tao tv 3. sz. mell. A) a juttatás adóévében - az eredmény - e juttatás következtében elszámolt bevétel nélkül számítva - nem lesz negatív kiállítás: beszámoló elkészítését követően

148 KIVA-s vállalkozásnak adott juttatás Tao tv 3. sz. mell. A) 2. - nem a vállalkozás érdekében felmerülő ráfordítás

149 Kapcsolt vállalkozások adózási problémái II. rész Előadó: dr. Pallós Veronika ügyvéd, adótanácsadó Budapest, június 11.

150

151 Mit jelent a csoportos társasági adóalanyiság? Társasági adó tekintetében a csoport egyetlen adóalanynak minősül, de minden más tekintetben önállóak a csoport tagjai.

152 Előnyök Együttes adóalap < egyedi adólapok összege Veszteséges csoporttag Adókedvezménnyel rendelkező csoporttag Nem kell transzferárat alkalmazni és dokumentációt készíteni (kivételek vannak) Hátrányok Felelősség Nem alkalmazható/vagy korlátozottan alkalmazható csökkentő tételek

153 Bizonytalanság - A kilépő csoporttag adókedvezménye Nem egyértelmű a Tao. tv. 23. (9) bek. Csoporttagság megszűnése után az adókedvezményre jogosult csoporttag az adókedvezmény érvényesítésére jogosult marad. Kérdéses mennyiben nem: Tagság előtt igénybe vett és tagság alatt általa arányosan igénybe vett Vagy Tagság előtt igénybe vett és a csoport által érvényesített összeg

154 Felelősség a csoportos társasági adóalany adókötelezettségeiért Art. 114/E. Bármely tag valamennyi többi taggal egyetemlegesen felel a csoportos adóalanyiság időszaka után is a csoportos társasági adóalanynak a tag csoporttagsága fennállása alatt és a tag csoporttagságát megelőzően keletkezett kötelezettségeiért. Akkor is, ha az adómegállapítási időszaknak csak egy részében volt csoporttag!

155 Nem érvényesíthető csökkentő tételek az egyedi adóalapnál 1. Nem osztható meg a csoporttagok között és a megrendelőkkel sem a kutatás-fejlesztési költség - Tao tv. 7. (1) bek. w) pont és (18a)-(18d) bek. Nem osztható meg a csoporttagok között a kulturális örökségvédelmi célú beruházáshoz/ felújításhoz/ karbantartáshoz kapcsolódó költség -Tao tv. 7. (1) bek. x) pont

156 Nem érvényesíthető csökkentő tételek az egyedi adóalapnál 2. A csoporttag nem érvényesíthet több kedvezményt annál, mint ami a szokásos piaci ár figyelembevételével megilleti: Csoporttagok között a jogdíjjal kapcsolatos csökkentő tétel alkalmazásakor - Tao tv. 7. (1) bek. s) pont Csoporttagok között az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés közvetlen költségével kapcsolatos csökkentő tétel alkalmazásakor - Tao tv. 7. (1) bek. t) pont

157 Feltételek

158 Feltételek - Tao. tv. 2/A. Legalább kettő tag Legalább 75%-os mértékű befolyás Mérlegfordulónap vagy adóév utolsó napja azonos Beszámoló, könyvviteli zárlat egységes készítése Könyvvezetés azonos pénznemben Adóhatósági engedélyezés

159 Tagsági feltétel Legalább kettő csoporttag: Gazdasági társaság Egyesülés Európai részvénytársaság Szövetkezet Európai szövetkezet Egyéni cég Üzletvezetés helyére tekintettel belföldi illetőségűnek minősülő külföldi személy Belföldi telephelye útján külföldi vállalkozó

160 Feltételek - Tao. tv. 2/A. Legalább kettő tag Legalább 75%-os mértékű befolyás Mérlegfordulónap vagy adóév utolsó napja azonos Beszámoló, könyvviteli zárlat egységes készítése Könyvvezetés azonos pénznemben Adóhatósági engedélyezés

161 75%-os befolyás 75% - os mértékű közvetlen befolyás Egyik adózó a másikban Más személy az adózókban min. 75%-os arányú szavazati joggal rendelkezik közvetlenül 75% - os mértékű közvetett befolyás Egyik adózó a másikban Más személy az adózókban min. 75%-os arányú szavazati joggal rendelkezik közvetetten úgy, hogy a köztes jogi személyben is min. 75%-os szavazati aránnyal rendelkezik

162 Közvetlen 75%-os befolyás Egyik adózó a másikban Min. 75%

163 Közvetlen 75%-os befolyás Más személy az adózókban Magánszemély is lehet Min. 75% Min. 75%

164 Egyik adózó a másikban Közvetett 75%-os befolyás Min. 75% Min. 75% Min. 75%

165 Közvetett 75%-os befolyás Más személy az adózókban Magánszemély is lehet Min. 75% Min. 75% Min. 75%

166 Közvetlen és közvetett 75%-os befolyás példa Magánszemély is lehet Min. 75% Min. 75% Min. 75% Min. 75%

167 Feltételek Legalább kettő tag Legalább 75%-os mértékű befolyás Mérlegfordulónap vagy adóév utolsó napja azonos Beszámoló, könyvviteli zárlat egységes készítése Könyvvezetés azonos pénznemben Adóhatósági engedélyezés

168 Mérlegfordulónap vagy adóév utolsó napja azonos Minden csoporttagnál azonos időpont: Számviteli politikában meghatározott mérlegfordulónap Beszámoló készítésre nem kötelezett tag esetében az adóév utolsó napja

169 Feltételek - Tao. tv. 2/A. Legalább kettő tag Legalább 75%-os mértékű befolyás Mérlegfordulónap vagy adóév utolsó napja azonos Beszámoló, könyvviteli zárlat egységes készítése Könyvvezetés azonos pénznemben Adóhatósági engedélyezés

170 Beszámoló, könyvviteli zárlat egységes készítése Minden csoporttagnál azonos módon: Számviteli törvény III. fejezete szerint (Éves beszámoló) VAGY IFRS-ek szerint (Nemzetközi Pénzügyi Beszámolási Standardok)

171 Feltételek - Tao. tv. 2/A. Legalább kettő tag Legalább 75%-os mértékű befolyás Mérlegfordulónap vagy adóév utolsó napja azonos Beszámoló, könyvviteli zárlat egységes készítése Könyvvezetés azonos pénznemben Adóhatósági engedélyezés

172 Könyvvezetés azonos pénznemben Minden csoporttagnál azonos pénznemben kell a könyvvezetést végezni Alkalmazott pénznem (Számviteli tv. 20. ) Forint Euro USA dollár Funkcionális pénznem

173 Feltételek - Tao. tv. 2/A. Legalább kettő tag Legalább 75%-os mértékű befolyás Mérlegfordulónap vagy adóév utolsó napja azonos Beszámoló, könyvviteli zárlat egységes készítése Könyvvezetés azonos pénznemben Adóhatósági engedélyezés

174 Adóhatósági engedélyezés létrehozás Csatlakozni kívánó adózók (tagok) közös kérelme Csoportképviselő kijelölése Feltételek igazolása November 01- November 20. közötti benyújtás (Igazolási kérelem nem lehetséges) TAO kötelezettségek teljesítésére bankszámla bejelentése Kérelem benyújtását követő adóév első napjával jön létre a csoportos társasági adóalany

175 Létrehozás gyakorlati kérdések

176 A kérelem tartalma 465/2017. (XII. 28.) Korm. r. 15/B. Csoportképviselő kijelölése, elfogadó nyilatkozata Csoporttagonként külön-külön bemutatni: Név, cím, adószám Feltételek - Tao. tv. 2/A. - fennállása Nyilvántartási rendszer Tao. tv. 5. (11) bek. - bemutatása Tagok közös, kifejezett, egybehangzó hozzájárulása a létrehozáshoz/csatlakozáshoz Mellékletkén igazolások: legalább számviteli politika. Nyomtatvány: T118

177 Csatlakozás

178 Adóhatósági engedélyezés -csatlakozás Már létező csoportos társasági adóalany Csatlakozni kívánó adózó és a csoportképviselő közös kérelme Feltételek igazolása November 01- November 20. közötti benyújtás (Igazolási kérelem nem lehetséges) Kérelem benyújtását követő adóév első napjával jön létre a tagság

179 A TAO Csoport működése

180 Csoportazonosító szám alkalmazása minden iraton (közös adókötelezettségek/jogok) adóhatósággal való kommunikáció a csoportról adószámra vonatkozó rendelkezések alkalmazása a társasági adóval kapcsolatos ügyekben

181 Adóbevallás, nyilvántartás Csoporttagok nyilvántartása és nyilatkozata Csoportképviselő nyilvántartása és bevallása

182 Csoporttagok nyilatkozata és nyilvántartása Önálló adólevezetés Adóbevallással egyenértékű nyilatkozat megtétele adóhatóság felé csoportképviselő felé Határidő: Május 16. (bevallási határidő előtti 15. nap) Nyomtatvány: TANYIL Nyilvántartást mely a nyilatkozatot támasztja alá csoportképviselőnek egyidejűleg át kell adni.

183 Nem érvényesíthető csökkentő tételek az egyedi adóalapnál 1. Nem osztható meg a csoporttagok között és a megrendelőkkel sem a kutatás-fejlesztési költség - Tao tv. 7. (1) bek. w) pont és (18a)-(18d) bek. Nem osztható meg a csoporttagok között a kulturális örökségvédelmi célú beruházáshoz/ felújításhoz/ karbantartáshoz kapcsolódó költség -Tao tv. 7. (1) bek. x) pont

184 Nem érvényesíthető csökkentő tételek az egyedi adóalapnál 2. A csoporttag nem érvényesíthet több kedvezményt annál, mint ami a szokásos piaci ár figyelembevételével megilleti: Csoporttagok között a jogdíjjal kapcsolatos csökkentő tétel alkalmazásakor - Tao tv. 7. (1) bek. s) pont Csoporttagok között az alapkutatás, alkalmazott kutatás, kísérleti fejlesztés közvetlen költségével kapcsolatos csökkentő tétel alkalmazásakor - Tao tv. 7. (1) bek. t) pont

185 Csoporttagok nyilvántartásának tartalma 1. Adózás előtti eredmény a beszámoló alapján 2. Az adózás előtti eredményt módosító tényezők 3. Annak rögzítése, hogy az adózás előtti eredménye (beszámoló alapján) vagy az adóalapja (fentiek szerint kiszámítottak alapján) közül a nagyobb érték eléri-e a jövedelem- (nyereség-) minimumot 4. Egyedi adóalap

186 Csoportképviselő nyilvántartása és bevallása Tagok nyilatkozatait összesíti Elkészíti a csoport adóbevallását Benyújtja a csoport, mint adóalany bevallását

187 Veszteségelhatárolás Csoportos adóalap csökkenthető a csoporttagok adott évi negatív adóalapjával 5 évig továbbvihető 50%-os veszteségfelhasználási korlát: Legfeljebb (az elhatárolt veszteség nélkül számított) egyedi adóalapok 50%-áig vehető figyelembe

188 Adókedvezmények közös érvényesítése A csoporttagság előtti kedvezmények is figyelembe vehetőek, de csak akkor, ha a kedvezmény feltételeiek csoporttagként is megfelel A 80 és 70%-os érvényesítési korlátokat a csoporttag(ok)ra vonatkoztatottan egyedileg kell alkalmazni. A csoport adókedvezményt akkor vehet igénybe, ha a feltételeknek való megfelelést egy csoporttag vállalja és ténylegesen teljesíti. (Megszűnés esetén a fel nem használt kedvezményt ez a tag érvényesítheti.) A csoport a fizetendő adóból az adókedvezményeket közösen érvényesítheti.

189 Bizonytalanság - A kilépő csoporttag adókedvezménye Nem egyértelmű a Tao. tv. 23. (9) bek. Csoporttagság megszűnése után az adókedvezményre jogosult csoporttag az adókedvezmény érvényesítésére jogosult marad. Kérdéses mennyiben nem: Tagság előtt igénybe vett és tagság alatt általa arányosan igénybe vett Vagy Tagság előtt igénybe vett és a csoport által érvényesített összeg

190 Csoportképviselő nyilvántartásának tartalma 1. Minden egyes csoporttag egyedi adóalap megállapítása 2. Csoporttagok nyilatkozatai szerint a tagok nem negatív adóalapja 3. Tagok elhatárolt vesztesége (ha van) 4. Csoport adóévi adóalapjának meghatározása 5. Csoport számított társasági adója 6. Kedvezmények igénybevétele (ha van) 7. A Csoportos társasági adóalany fizetendő adójának megállapítása 8. A Csoportos társasági adóalany fizetendő adójának csoporttagok közötti felosztása a csoporttagok egyedi pozitív adóalapjai arányában

191 Társasági adó A csoport fizetendő társasági adóját a tagok között az egyedileg megállapított pozitív adóalapok arányában kell felosztani. Az egyes tagokra jutó fizetendő adót a csoportképviselő jelenti be társasági adó bevallásában. A társasági adó összegét a csoporttag adófizetési kötelezettségként számolja el.

192 Számvitel A társasági adó összegét a csoporttag adófizetési kötelezettségként számolja el.

193 Várjuk kérdéseiket Dr Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles adószakértő

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök Kapcsolt vállalkozások adózási problémái 2019-2020 Előadók: dr. Pallós Veronika ügyvéd, adótanácsadó Vadász Iván okleveles

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2011. március 10. Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: [email protected] IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: [email protected] IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Dr. Gróf Gabriella. Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Társasági adó 2013. évi változásai

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Kiemelt ellenőrzési terület

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

AZONOSÍTÓ ADATOK. 2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje)

") Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Bejelentett részesedés

TÁRSASÁGI ADÓ 2019. Bejelentett részesedés Kedvező irányba változik a hozzá kapcsolódó adóalap csökkentő tétel A kedvezményes szabályokat átalakulás, egyesülés és szétválás esetén is lehet alkalmazni,

TÁRSASÁGI ADÓ 2019. Bejelentett részesedés Kedvező irányba változik a hozzá kapcsolódó adóalap csökkentő tétel A kedvezményes szabályokat átalakulás, egyesülés és szétválás esetén is lehet alkalmazni,

Társasági adótörvény változása

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

Adótörvény változások

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:

HELYI IPARŰZÉSI ADÓBEVALLÁS állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

A 484/2015. (XII. 29.) Korm. rendelet

Korm. rendelet") A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Társasági adó törvény kiemelt változásai november 19-én elfogadott törvény alapján Hatályba lépés: január 1.

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 BEVALLÁS

Szigetvár Város Önkormányzata 1/9 Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 Szigetvári Polgármesteri Hivatal Iktató Költségvetési és Adóosztály

Szigetvár Város Önkormányzata 1/9 Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 Szigetvári Polgármesteri Hivatal Iktató Költségvetési és Adóosztály

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

BEVALLÁS. FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

HELYI IPARŰZÉSI ADÓBEVALLÁS

16. számú melléklet a 13/1991. (V. 21.) PM rendelethez HELYI IPARŰZÉSI ADÓBEVALLÁS utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó... nap megnevezése: azonosító száma:...... Az átvevő

16. számú melléklet a 13/1991. (V. 21.) PM rendelethez HELYI IPARŰZÉSI ADÓBEVALLÁS utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó... nap megnevezése: azonosító száma:...... Az átvevő

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

év hó naptól év hó napig 1. Adóalany neve (cégneve): Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.

: Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.") BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje.)

") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ZSÁMBÉK VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ZSÁMBÉK VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2009. adóévben Békésszentandrás Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2009. adóévben Békésszentandrás Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

P R O T I T A S K F T. T R A N S Z F E R Á R K A L A U Z

1.) KKV A Tao. tv. szerint a transzferár dokumentálási kötelezettség nem vonatkozik kisvállalkozásokra. 1996. évi LXXXI. tv. / Tao. tv. 18. (5) Az adóév utolsó napján kisvállalkozásnak nem minősülő gazdasági

1.) KKV A Tao. tv. szerint a transzferár dokumentálási kötelezettség nem vonatkozik kisvállalkozásokra. 1996. évi LXXXI. tv. / Tao. tv. 18. (5) Az adóév utolsó napján kisvállalkozásnak nem minősülő gazdasági

AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve):... ... címe (lakóhelye, székhelye):... ... telephelye:... ... levelezési címe:... ...

:... ... címe (lakóhelye, székhelye):... ... telephelye:... ... levelezési címe:... ...") HELYI IPARŰZÉSI ADÓBEVALLÁS tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja: 2008.... hó... nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:.. az

HELYI IPARŰZÉSI ADÓBEVALLÁS tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja: 2008.... hó... nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:.. az

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: év hó nap megnevezése:

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja: év hó nap megnevezése:

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről VISEGRÁD önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2009. adóévről VISEGRÁD önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év...

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

Az adóhatóság tölti ki! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Gyöngyösoroszi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Gyöngyösoroszi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

TÁRSASÁGI ADÓ

TÁRSASÁGI ADÓ 2016-2017 A változások életbe lépése több lépcsőben történik: - 2016 július 1. és 16. - 2016 augusztus 1. - 2016 szeptember 1. - 2017 január 1. Adókulcs változás 2017. január 1: a kétkulcsos

TÁRSASÁGI ADÓ 2016-2017 A változások életbe lépése több lépcsőben történik: - 2016 július 1. és 16. - 2016 augusztus 1. - 2016 szeptember 1. - 2017 január 1. Adókulcs változás 2017. január 1: a kétkulcsos

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről tölti ki! Benyújtás, postára adás napja év hó

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről tölti ki! Benyújtás, postára adás napja év hó

Társasági adó változások

Társasági adó változások Változik az idő, s minket is változtat RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Társasági adó változások 2010 "Aki azt állítja vagy hiszi, hogy ezeket az áldozatokat

Társasági adó változások Változik az idő, s minket is változtat RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Társasági adó változások 2010 "Aki azt állítja vagy hiszi, hogy ezeket az áldozatokat

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS. adóévről POGÁNY községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről KÖRJEGYZŐ

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS. adóévről POGÁNY községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről KÖRJEGYZŐ

Társas vállalkozók 2012/2013.II ADÓZÁS I.

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóben SZENTMÁRTONKÁTA önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóben SZENTMÁRTONKÁTA önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

KIVA. Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló. MKVK Könyvelői Tagozat

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Évközi változások Ingyenes átadások és adomány

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap Az adóhatóság megnevezése: Monorierdő Községi Polgármesteri Hivatal Az adóhatóság címe: 2213 Monorierdő, Béke köz 13. Az iparűzési adószámla

Az adóhatóság tölti ki! Benyújtás, postára adás napja:... év hó nap Az adóhatóság megnevezése: Monorierdő Községi Polgármesteri Hivatal Az adóhatóság címe: 2213 Monorierdő, Béke köz 13. Az iparűzési adószámla

Tájékoztató. a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS

által magánszemély Biztosítottra kötött BEST DOCTORS") Tájékoztató a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS Csoportos Egészségbiztosításra és (Euró Alapú) Kiegészítő Egészségbiztosításra vonatkozó, 2012-ben hatályos adózási,

Tájékoztató a kifizető (munkáltató) által magánszemély Biztosítottra kötött BEST DOCTORS Csoportos Egészségbiztosításra és (Euró Alapú) Kiegészítő Egészségbiztosításra vonatkozó, 2012-ben hatályos adózási,

Társasági adó tól hatályos évközi változások

Társasági adó Társasági adó 2018.07.26-tól hatályos évközi változások 1.) Fogalom változása: energiahatékonysági beruházás, Tao 4. 11a. pont Energiahatékonysági célokat szolgáló beruházás fogalmának módosítása:

Társasági adó Társasági adó 2018.07.26-tól hatályos évközi változások 1.) Fogalom változása: energiahatékonysági beruházás, Tao 4. 11a. pont Energiahatékonysági célokat szolgáló beruházás fogalmának módosítása:

AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

HELYI IPARŰZÉSI ADÓBEVALLÁS. 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki!

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Tápiószele Nagyközségi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki!

BEVALLÁS a helyi iparűzési adóról. Felsõjánosfa Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: [email protected]

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: [email protected]

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

Kisvállalati adó (KIVA)

") Dr. Kökényesi László Kisvállalati adó (KIVA) Mérnöktovábbképző Intézet Könyvviteli szolgáltatást végzők továbbképzése Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

Dr. Kökényesi László Kisvállalati adó (KIVA) Mérnöktovábbképző Intézet Könyvviteli szolgáltatást végzők továbbképzése Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

3. A záró bevallás benyújtásának oka: ( A megfelel négyzetbe tegyen egy x-et.)

") HELYI IPARZÉSI ADÓBEVALLÁS 2004. adóévrl... önkormányzat illetékességi területén folytatott állandó jelleg0 ipar0zési tevékenység utáni adókötelezettségrl Az adóhatóság tölti ki! Benyújtás, postára adás

HELYI IPARZÉSI ADÓBEVALLÁS 2004. adóévrl... önkormányzat illetékességi területén folytatott állandó jelleg0 ipar0zési tevékenység utáni adókötelezettségrl Az adóhatóság tölti ki! Benyújtás, postára adás