Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell. Joghajó, augusztus 29.

|

|

|

- Gabi Boglárka Balázs

- 10 évvel ezelőtt

- Látták:

Átírás

1 Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, augusztus 29.

2 Előadó: Vadász Iván alelnök

3 Szerződések új megközelítésben

4 Richard Susskind: Az ügyvédség vége?

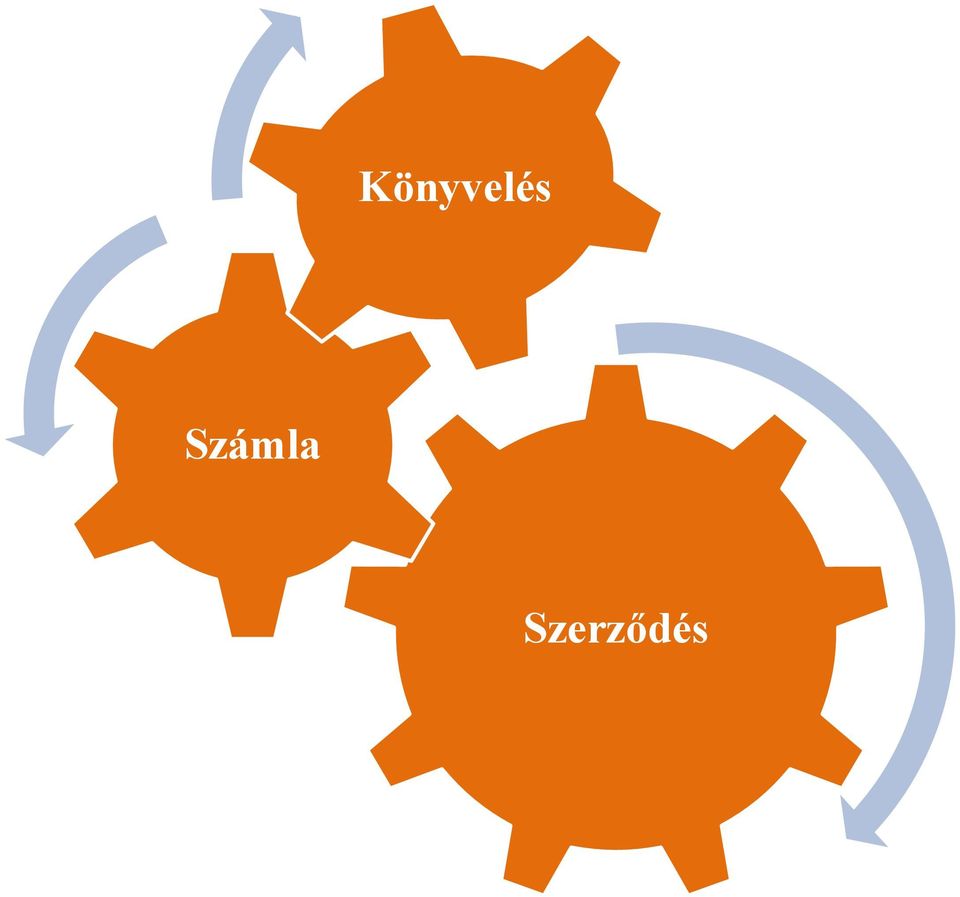

5 A szerződés alapján kell könyvelni számlázni adózni

6 Könyvelés Számla Szerződés

7 kontírozás = jogi minősítés adótervezés = szerződések láncolata

8 Tartozik Követel

9 Tartozik Követel

10 Tartozik Követel

11 Adóhatósági támadás iránya

12 Adóhatósági támadás iránya szerződések átminősítés

13 Adóhatósági támadás iránya szerződések átminősítés teljesítés tagadása

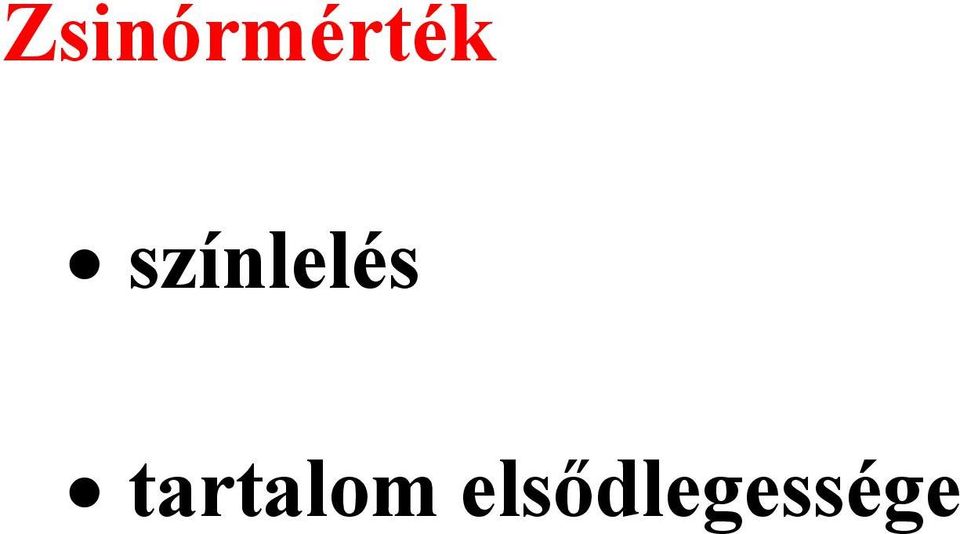

14 Zsinórmérték

15 Zsinórmérték színlelés

16 Zsinórmérték színlelés tartalom elsődlegessége

17 Zsinórmérték színlelés tartalom elsődlegessége gazdasági cél mesterséges konstrukciók kizárása

18 Jogász Ügyvezető Szerződés Könyvelő készítés Adótanácsadó Mérnök

19 Szerződés elnevezése, típusa

20 Szerződés elnevezése jogszabályi típusok alkalmazása adójogi fogalmak használata pl. felhasználási szerződés adókedvezmény Tao 50 % Ipa 100 %

21 Adó megtakarítás/halasztás a jogi forma megválasztásával Elkerülhető Fizetendő Apport ÁFA illeték Kiválás ÁFA illeték Egyesülés ÁFA illeték Kedvezményezett eszközátruházás ÁFA+illeték+Ta Részesedéscsere ÁFA+Ta+Szja illeték Kedvezményezett részesedéscsere ÁFA+illeték+Ta+Szja Kedvezményezett átalakulás ÁFA+illeték+Ta

22 Szerződő felek

23 Kapcsolt vállalkozás - piaci ár alkalmazási kötelezettség, - transzferár nyilvántartás

24 Adójogi státusz - adóalanyiság (adószám) ellenőrzése - speciális személyi feltételek adómentesség (pl. határon átnyúló ügyletek) fordított adózás - közvetítő megjelölése

25 Főszabály az ÁFA elszámolásra E la d ó N e ttóe lle n é r té k +Á F A V e v ő Á F Ae ls z á m o lá s a d ó h a tó s á g

26 Fordított adózás ELADÓ adóalany Nettó ellenérték VEVŐ adóalany ÁFA elszámolás adóhatóság

27 Fordított adózás tipusai külföldi adóalany + belföldi adóalany belföldi adóalany + belföldi adóalany

28 Szerződés tárgya

29 Ptk 6:1. (2) bek. termékértékesítés A kötelem valamely dolog adására, tevékenységre, tevékenységtől való tartózkodásra vagy más magatartásra irányulhat. szolgáltatásnyújtás

30 5 % 27 %

31 ÁFA mértéke könyv a könyv 5 % melléklete használati szoftver 27 % útmutató könyv hanglemez 5 % és 27%

32 Ptk fogalmak osztható, oszthatatlan fizikailag osztható jogilag oszthatatlan összetett dolog dologösszesség jogegység fizikai egység fődolog tartozék alkotórész feldolgozás és az egyesítés adójogi fogalom járulékos költségek (Áfa tv 70. )

33 Járulékos költség - összetett ügylet Áfa tv 70. főtevékenység - melléktevékenység befolyásolja: az ügylet minősítését (pl. egyenes vagy fordított) az adó mértékét a teljesítés helyét

34 Összetett, vagy több önálló értékesítésből áll az ügylet?

35 Önálló értékesítések Összetett, vagy több önálló értékesítésből áll az ügylet?

36 Összetett, vagy több önálló értékesítésből áll az ügylet? Önálló értékesítések Összetett értékesítés

37 Összetett, vagy több önálló értékesítésből áll az ügylet? Önálló értékesítések Összetett értékesítés Minden egyes értékesítésre külön-külön ÁFA szabályokat kell alkalmazni

38 Összetett, vagy több önálló értékesítésből áll az ügylet? Önálló értékesítések Összetett értékesítés Minden egyes értékesítésre külön-külön ÁFA szabályokat kell alakalmazni Az adóztatás a domináns értékesítésre vonatkozó szabály szerint történik

39 A szerződés teljesítése

40 Teljesítés fogalma egy határidő = a szerződésben leírt feltételek megvalósulása

41 Adófizetési kötelezettség keletkezése teljesítés joghatásai Számla kiállítása Kettős könyvvitel

42 Teljesítés időpontja polgári jogi ÁFA számviteli ÁFA ÁFA

43 Teljesítés időpontjának eltolása Szerződés típus Halasztott adó Előleg Tao Előszerződés Tao ÁFA Tulajdonjog fenntartás Tao ÁFA Bizomány Tao ÁFA Időszakos elszámolás Tao ÁFA Felfüggesztő feltétel Tao ÁFA Vevői készlet ÁFA raktár Tao ÁFA

44 Nem fizető vevő mondja: Bíróság előtt: nem jó a számla, ha fizetni kell Könyvelésben: jó a számla költségnek, ÁFA levonásra

45 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak.

46 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak.

47 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak. Számviteli törvény 16. (1) bek. Az eszközöket és a kötelezettségeket a könyvvezetés és a beszámoló elkészítése során egyedileg kell rögzíteni és értékelni (az egyedi értékelés elve).

48 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak. Számviteli törvény 16. (1) bek. Az eszközöket és a kötelezettségeket a könyvvezetés és a beszámoló elkészítése során egyedileg kell rögzíteni és értékelni (az egyedi értékelés elve).

49 Eladó számlája

50 Vevő teljesen visszautasítja Eladó számlája

51 Eladó számlája Vevő teljesen visszautasítja számla stornírozása

52 Eladó számlája Vevő teljesen visszautasítja Vevő részben visszautasítja számla stornírozása

53 Eladó számlája Vevő teljesen visszautasítja Vevő részben visszautasítja számla stornírozása számla helyesbítése

54 Eladó számlája Vevő teljesen visszautasítja Vevő részben visszautasítja Vevő elfogadja, de nem fizet számla stornírozása számla helyesbítése

55 Eladó számlája Vevő teljesen visszautasítja Vevő részben visszautasítja Vevő elfogadja, de nem fizet számla stornírozása számla helyesbítése behajthatatlan követelés

56 Ellenérték

57 Ellenérték meghatározása természetben pénzben

58 Ellenérték meghatározása Bruttó ár nettó ár + ÁFA Áfa mentességnél célszerű kikötni: a vevő köteles utólag befogadni +ÁFA számlát

59 Egy összeg ÁFA tartalma Felülről Felfelé Lefelé Alulról

60 Alulról, vagy felülről? 27 % ÁFA 27 % ÁFA Tényleges ellenérték Tényleges ellenérték

61 Ingyenesség elengedés támogatás véglegesen átvett pénzeszköz a térítés nélkül átvett eszköz ajándék tartozásátvállalás a térítés nélkül kapott (igénybe vett) szolgáltatás, stb. az ellenértékes ügyletekhez hasonlóan adóznak!

62 Ingyenesség fajtái Kapott Adott Látszólagos rendkivüli bevétel rendkivüli ráfordítás értékesítés

63 Látszólagos ingyenesség színlelés (Ptk 6:92) (tényleges ellenértéket leplezik) marketing (árba beépített)

64 Természetbeni kiegyenlítés ELADÓ VEVŐ

65 Természetbeni kiegyenlítés Követelés áruszállításból kiegyenlítetlen számla ELADÓ VEVŐ

66 Természetbeni kiegyenlítés Követelés áruszállításból kiegyenlítetlen számla ELADÓ VEVŐ Természetbeni kiegyenlítés

67 Természetbeni kiegyenlítés Követelés áruszállításból kiegyenlítetlen számla ELADÓ VEVŐ Természetbeni kiegyenlítés Tárgyi eszköz értékesítés - számla

68 Természetbeni kiegyenlítés Követelés áruszállításból kiegyenlítetlen számla ELADÓ VEVŐ VEVŐ ELADÓ Természetbeni kiegyenlítés Tárgyi eszköz értékesítés - számla

69 Az áfatörvény pontja értelmében ellenérték: Bármilyen vagyoni előny, ideértve a meglévő követelés mérséklésére elismert vagyoni értéket is.

70 Követelés/számla ELADÓ Vevő Beszámítás VEVŐ Eladó Követelés/számla

71 Kötelezettségvállalás a szerződésben Például: a ingatlan bérleti szerződésben a bérbevevő köteles a szükséges karbantartást és a felújítást elvégezni karbantartás és a felújítás értékesítésnek minősül, tehát számlázni kell a bérbevevőnek és a bérbeadónak egyaránt

72 Bérleti díj számla (pénzbeli díj + felújítás értéke) Bérbeadó Ingatlan bérbeadás Bérbevevő Felújítás számla

73 Biztosítékok

74 Biztosíték megnevezése Előleg Foglaló Kötbér Bánatpénz Óvadék, ha ellenértékbe beszámítható Tulajdonjog-fenntartás Letét Fedezeti vétel-eladás Kötelezettség ÁFA bevétel bevétel ÁFA, bevétel ÁFA/ bevétel

75 Köszönöm a figyelmet

76 II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő

77 INGATLANÜGYLETEK

78 TELJESÍTÉS IDŐPONTJA

79 Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre jogosítja

80 tulajdonosként való rendelkezésre jogosító átengedés

81 tulajdonosként való rendelkezésre jogosító átengedés

82 tulajdonosként való rendelkezésre jogosító átengedés tulajdonjog átruházása

83 Ingatlan értékesítés teljesítés időpontja

84 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing

85 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing Tulajdonjogfenntartás

86 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing Főszabály Tulajdonjogfenntartás

87 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing Főszabály Tulajdonjogfenntartás

88 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing Főszabály Tulajdonjogfenntartás Birtokba adás

89 Ingatlan értékesítés teljesítés időpontja Új építés, (ing. nyilv-ba bejegyzés) Részletvétel, lízing Főszabály Tulajdonjogfenntartás Birtokba adás

90 Ingatlan értékesítés teljesítés időpontja Új építés, (ing. nyilv-ba bejegyzés) Részletvétel, lízing Főszabály Tulajdonjogfenntartás Birtokba adás

91 Ingatlan értékesítés teljesítés időpontja Új építés, (ing. nyilv-ba bejegyzés) Részletvétel, lízing Főszabály Tulajdonjogfenntartás átadás-átvételi jegyzőkönyvben dátum Birtokba adás

92 SZÁMVITEL és TAO

93 Könyvelni külön főkönyvi számlára Számv. tv. 26. a földterület, a telek, a telkesítés, az épület, az épületrész, az egyéb építmény, az üzemkörön kívüli ingatlan, a bérbe vett ingatlanokon végzett és aktivált beruházás, felújítás, az ingatlanokhoz kapcsolódó vagyoni értékű jogok földhasználat, haszonélvezet, használat, bérleti jog, szolgalmi jog, stb.

94 Értékcsökkenés elszámolása Számv. tv. 52. telek: NEM számolható el értékcsökkenés építmény: elszámolható értékcsökkenés építmény és telek értékének megbontása

95 RÉSZESEDÉSEK ÁTRUHÁZÁSA

96 Példa: üzletrész adásvételi szerződés

97 Példa: üzletrész adásvételi szerződés tag eladja az üzletrészét

98 Példa: üzletrész adásvételi szerződés tag eladja az üzletrészét +

99 Példa: üzletrész adásvételi szerződés tag eladja az üzletrészét + átruházza a tagi kölcsön követelését

100 Példa: üzletrész adásvételi szerződés tag eladja az üzletrészét + átruházza a tagi kölcsön követelését 1 db ellenérték (nincs megbontva)

101 Egyedi értékelés és bruttó elszámolás elve egyedileg, külön-külön kell kimutatni

102 Egyedi értékelés és bruttó elszámolás elve egyedileg, külön-külön kell kimutatni értéküket nem lehet nettósítani, összevontan kimutatni

103 Eladó: üzletrész: árfolyamnyereség/árfolyamveszteség eladási ár könyv szerinti érték (bekerülési érték) követelés: nyereség/veszteség átruházás ellenértéke könyv szerinti érték

104 Vevő: üzletrész bekerülési értéke? követelés bekerülési értéke?

105 ÁTALAKULÁS

106 KEDVEZMÉNYEZETT ÁTALAKULÁS

107 Főszabály: - társasági adó - illeték Adóhalasztás/Adómentesség: - kedvezményezett átalakulás - kötelezettségvállalások a létesítő okiratban - bevallásban bejelentés

108 NEGATÍV SAJÁT TŐKE TILALMA

109 Jegyzett tőke JOGUTÓD SAJÁT TŐKE Tőketartalék Eredménytartalék + Lekötött tartalék a veszteség akadálya lehet az átalakulásnak!

110 ÁTALAKULÁS IDŐZÍTÉSE

111 = a) amely napon a cégbíróság az átalakulást bejegyzi b) az átalakuló társaság(ok) által meghatározott nap PONTOSAN IDŐZÍTHETŐ!!!

112 Társasági jog, cégjog: az átalakulás ezen a napon, e napi hatállyal megy végbe - jogelőd e napon megszűnik - ha a jogutód új jogalany, akkor e napon jön létre (vtv-k, könyvvizsgálók megbízatása ekkor kezdődik stb.)

113 Számvitel: a jogutód az átalakulás napját követő napon kezdi meg a működését, ez üzleti évének 1. napja, ekkor nyitja meg a könyvviteli nyilvántartásait az átalakulás napjának működését, gazdasági eseményeit még a jogelőd társaságnak kell betudni!

114 TÁRSASÁGI JOG, CÉGJOG jogelőd megszűnik Á jogutód létrejön

115 TÁRSASÁGI JOG, CÉGJOG jogelőd megszűnik Á jogutód létrejön SZÁMVITEL jogelőd üzleti éve utolsó nap Á jogutód üzleti éve első nap

116 Átalakulás napja - december hónap vége

117 BIZOMÁNYOS - ÜGYNÖK

118 Értékesítés formái

119 ÖNMAGA Értékesítés formái

120 Értékesítés formái ÖNMAGA BIZOMÁNYOS

121 Értékesítés formái ÖNMAGA BIZOMÁNYOS ÜGYNÖK

122 Értékesítés formái ÖNMAGA BIZOMÁNYOS ÜGYNÖK saját nevében, saját javára

123 Értékesítés formái ÖNMAGA BIZOMÁNYOS ÜGYNÖK saját nevében, saját javára saját nevében, más javára

124 Értékesítés formái ÖNMAGA BIZOMÁNYOS ÜGYNÖK saját nevében, saját javára saját nevében, más javára ügylet értékét számlázza

125 Értékesítés formái ÖNMAGA BIZOMÁNYOS ÜGYNÖK saját nevében, saját javára saját nevében, más javára más nevében, más javára ügylet értékét számlázza

126 Értékesítés formái ÖNMAGA BIZOMÁNYOS ÜGYNÖK saját nevében, saját javára saját nevében, más javára más nevében, más javára ügylet értékét számlázza jutalékot számláz

127 Problémák - bizományosi és ügynöki (közvetítői) elemek keverednek tisztázni + rögzíteni: a bizományos - saját nevében szerződik a vevővel - saját nevében állít ki számlát a vevő részére - a vevőtől befolyó ellenértéket sajátjaként szerzi meg

128 Köszönöm a figyelmet

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. október 15.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szerződések új megközelítésben A szerződés

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szerződések új megközelítésben A szerződés

A kötelmi jog és az adójog kapcsolódási pontjai. előadó: Vadász Iván. Budapest, szeptember 28.

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2017. március 1. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A jogászi és könyvelői szemlélet

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2017. március 1. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A jogászi és könyvelői szemlélet

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. április 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. április 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. november 30. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. november 30. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. március 28. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. március 28. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Ingatlanokhoz kapcsolódó számviteli kérdések 2013 című előadás

Ingatlanokhoz kapcsolódó számviteli kérdések 2013 című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Az ingatlanok számviteli besorolása Az ingatlanhoz kapcsolódó jogok Az ingatlan

Ingatlanokhoz kapcsolódó számviteli kérdések 2013 című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Az ingatlanok számviteli besorolása Az ingatlanhoz kapcsolódó jogok Az ingatlan

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2016. október 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2016. október 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val

Pest Megyei Szervezete Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val Budapest, 2017. február 28. Előadó: Vadász Iván okleveles adószakértő, alelnök Az előadás képei letölthetőek: www.adko.hu

Pest Megyei Szervezete Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val Budapest, 2017. február 28. Előadó: Vadász Iván okleveles adószakértő, alelnök Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése Budapest, 2019. március 26. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése Budapest, 2019. március 26. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

A kötelmi jog és az adójog kapcsolódási pontjai. előadó: Vadász Iván. Budapest, szeptember 28. II. rész. Konkrét szerződések

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. II. rész Konkrét szerződések Adásvétel Adásvétel 1. Export 2. Közösségen belüli termékértékesítés 3. Belföldi

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. II. rész Konkrét szerződések Adásvétel Adásvétel 1. Export 2. Közösségen belüli termékértékesítés 3. Belföldi

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2015. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2015. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Szolgáltatások ÁFA-ja és számlázása

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés és számlázás Budapest, 2011.

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés és számlázás Budapest, 2011.

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Kölcsön Lízing

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Kölcsön Lízing

Budapest, augusztus 30.

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Gazdasági társaságok átalakulása

Gazdasági társaságok átalakulása című előadás Előadó: Botka Erika okl. könyvvizsgáló, MSZSZE főtitkár Főbb témakörök: Az átalakulás általános szabályai Átalakulási folyamat Átalakulás formaváltással Átalakulás

Gazdasági társaságok átalakulása című előadás Előadó: Botka Erika okl. könyvvizsgáló, MSZSZE főtitkár Főbb témakörök: Az átalakulás általános szabályai Átalakulási folyamat Átalakulás formaváltással Átalakulás

Mérlegképes Tanoncok Mikulásának ajándéka. Immateriális javak könyvelési Segédlete - Puska

Mérlegképes Tanoncok Mikulásának ajándéka Immateriális javak könyvelési Segédlete - Puska www.merlegkepestanoncok.hu Immateriális javak: Állomány növekedések Vásárlás T: 113/114 Immateriális javak T: 466

Mérlegképes Tanoncok Mikulásának ajándéka Immateriális javak könyvelési Segédlete - Puska www.merlegkepestanoncok.hu Immateriális javak: Állomány növekedések Vásárlás T: 113/114 Immateriális javak T: 466

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R. Tárgyi eszköz

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Tárgyi eszköz MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Tárgyi eszköz MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS

Nemzetközi szolgáltatások számlázása. Budapest, 2015. április 15.

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. november 11.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. november 11. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. november 11. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

Vadász Iván okleveles adószakértő, alelnök

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása Budapest, 2017. február 23. Előadó: Vadász Iván

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása Budapest, 2017. február 23. Előadó: Vadász Iván

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

Budapest, február 23.

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása NGM/72-68/2017. határozat Mérlegképes könyvelők

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása NGM/72-68/2017. határozat Mérlegképes könyvelők

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

TARTALOM. 2.1 Aktiválási és passziválási kritériumok A mérlegértékek alapjául szolgáló értékek Az eszközök bekerülési értéke 15

1. FEJEZET / BEVEZETÉS 11 2. FEJEZET / ÁLLOMÁNYBAVÉTELI ÉRTÉKEK 13 2.1 Aktiválási és passziválási kritériumok 13 2.2 A mérlegértékek alapjául szolgáló értékek 15 2.2.1 Az eszközök bekerülési értéke 15

1. FEJEZET / BEVEZETÉS 11 2. FEJEZET / ÁLLOMÁNYBAVÉTELI ÉRTÉKEK 13 2.1 Aktiválási és passziválási kritériumok 13 2.2 A mérlegértékek alapjául szolgáló értékek 15 2.2.1 Az eszközök bekerülési értéke 15

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

Számlakorrekciók célja. Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása. előadó: Vadász Iván

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Forrás. Bevezetés a számvitelbe. A számvitel vagyonfelfogása. A mérleg jellemzői. A mérleg főcsoportok. Éves beszámoló mérlege AXIÓMA!

Bevezetés a számvitelbe A vállalkozás vagyona Kettős megközelítés: A számvitel vagyonfelfogása 1. Az újratermelési folyamat melyik szakaszában van? 2. Honnan származik ez a vagyon rész? Dr. Pál Tibor Rendeltetés

Bevezetés a számvitelbe A vállalkozás vagyona Kettős megközelítés: A számvitel vagyonfelfogása 1. Az újratermelési folyamat melyik szakaszában van? 2. Honnan származik ez a vagyon rész? Dr. Pál Tibor Rendeltetés

A 484/2015. (XII. 29.) Korm. rendelet

Korm. rendelet") A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

Pénzügyi számvitel II. előadás. Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása

Pénzügyi számvitel II. előadás Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása A befektetett eszközök I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök

Pénzügyi számvitel II. előadás Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása A befektetett eszközök I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök

Mohl Gergely. www.uni-corvinus.hu/szamvitel/mg.html

Mohl Gergely Tárgyi eszközök I. (TK 95.-109.) 2008. szeptember 29. www.uni-corvinus.hu/szamvitel/mg.html Megbízható, valós összkép követelménye (Sztv. 4. (2) Vállalkozás folytatásának elve Tartalmi elvek

Mohl Gergely Tárgyi eszközök I. (TK 95.-109.) 2008. szeptember 29. www.uni-corvinus.hu/szamvitel/mg.html Megbízható, valós összkép követelménye (Sztv. 4. (2) Vállalkozás folytatásának elve Tartalmi elvek

Térségi Hulladék-Gazdálkodási Korlátolt Felelősségű Társaság Nyíregyháza, Bokréta u. 22. Éves beszámoló mérlege - "A"

Adószám: Cégbíróság: Cégjegyzék szám: 13992013-2-15 Szabolcs-Szatmár-Bereg Megyei Bíróság mint Cégbíróság 15-09-071642 2007.év Térségi Hulladék-Gazdálkodási Korlátolt Felelősségű Társaság Nyíregyháza,

Adószám: Cégbíróság: Cégjegyzék szám: 13992013-2-15 Szabolcs-Szatmár-Bereg Megyei Bíróság mint Cégbíróság 15-09-071642 2007.év Térségi Hulladék-Gazdálkodási Korlátolt Felelősségű Társaság Nyíregyháza,

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Számviteli aktualitások 2015. Vállalkozási szakterület

(számviteli témakör) Forrás Akadémia GriffSoft Informatikai Zrt. 1041 Budapest, Görgey Artúr utca 69-71. Telefon: +36-1/450-2200, +36-62/549-100 Fax: +36-1/239-0056, +36-62/401-417 Web: www.griffsoft.hu

(számviteli témakör) Forrás Akadémia GriffSoft Informatikai Zrt. 1041 Budapest, Görgey Artúr utca 69-71. Telefon: +36-1/450-2200, +36-62/549-100 Fax: +36-1/239-0056, +36-62/401-417 Web: www.griffsoft.hu

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. október 15.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

SZÁMVITELI SAJÁTOSSÁGOK CÍMŰ TANTÁRGY HÁZI DOLGOZATA TÁVOKTATÁS TAGOZAT GAZDÁLKODÁSMENEDZSMENT SZAK KÉSZÍTETTE: NEPTUN KÓD: 2014/2015. 2.

SZÁMVITELI SAJÁTOSSÁGOK CÍMŰ TANTÁRGY HÁZI DOLGOZATA TÁVOKTATÁS TAGOZAT GAZDÁLKODÁSMENEDZSMENT SZAK KÉSZÍTETTE: NEPTUN KÓD: 2014/2015. 2. FÉLÉV 1 1. feladat: Alapítás Az A vállalkozás új vállalkozást hoz

SZÁMVITELI SAJÁTOSSÁGOK CÍMŰ TANTÁRGY HÁZI DOLGOZATA TÁVOKTATÁS TAGOZAT GAZDÁLKODÁSMENEDZSMENT SZAK KÉSZÍTETTE: NEPTUN KÓD: 2014/2015. 2. FÉLÉV 1 1. feladat: Alapítás Az A vállalkozás új vállalkozást hoz

Aktuális gazdasági események

Magyar Könyvvizsgáló Kamara Budapesti tagozata Nincs szükség arra, hogy az ember egy személyben tudjon mindent, de ismernie kell, hol és hogyan tudja bármelyik kérdésre megtalálni a választ. (Adam J. Jackson)

Magyar Könyvvizsgáló Kamara Budapesti tagozata Nincs szükség arra, hogy az ember egy személyben tudjon mindent, de ismernie kell, hol és hogyan tudja bármelyik kérdésre megtalálni a választ. (Adam J. Jackson)

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások kérdések interneten

Az előadás képei letölthetőek: www.adko.hu Előadások Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások kérdések interneten

Mérleg. Engedélyes tevékenység* Ebből ivóvízágazat*

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

EGYESÜLÉSI SZERZŐDÉS

1 EGYESÜLÉSI SZERZŐDÉS amely létrejött egyrészről a Pécsi Kreatív Központ Nonprofit Korlátolt Felelősségű Társaság cégjegyzékszáma: 02-09-066283 képviseli: Hadobás Béla ügyvezető mint átvevő társaság (továbbiakban:

1 EGYESÜLÉSI SZERZŐDÉS amely létrejött egyrészről a Pécsi Kreatív Központ Nonprofit Korlátolt Felelősségű Társaság cégjegyzékszáma: 02-09-066283 képviseli: Hadobás Béla ügyvezető mint átvevő társaság (továbbiakban:

Keltezés: Budapest, 2015.március 25.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R. Készletek

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Készletek MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Készletek MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

A/ A tulajdonos változást az utolsó közzétett beszámoló adatai alapján kell könyvelni a Kft-nél.

11/ "A" társaság (anya), melynek tagjai 25-25%-ban 2 magánszemély és 25-25%-ban két társaság. Az "A" társaság 100%-os tulajdonosa "B" társaságnak (leány). Mindkét társaság ingatlan tulajdonnal rendelkezik.

11/ "A" társaság (anya), melynek tagjai 25-25%-ban 2 magánszemély és 25-25%-ban két társaság. Az "A" társaság 100%-os tulajdonosa "B" társaságnak (leány). Mindkét társaság ingatlan tulajdonnal rendelkezik.

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc)

") MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

II. ELŐADÁS A SZÁMVITEL VAGYONFELFOGÁSA

Számvitel alapjai II. ELŐADÁS A SZÁMVITEL VAGYONFELFOGÁSA Dr. Pál Tibor 2015.09.20. A vállalkozás vagyona Kettős vetület 1. Az újratermelési folyamat mely szakaszában van a vagyon? 2. Honnan származik

Számvitel alapjai II. ELŐADÁS A SZÁMVITEL VAGYONFELFOGÁSA Dr. Pál Tibor 2015.09.20. A vállalkozás vagyona Kettős vetület 1. Az újratermelési folyamat mely szakaszában van a vagyon? 2. Honnan származik

Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz.

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

EGYÉB BERENDEZÉSEK, FELSZERELÉSEK, GÉPEK, JÁRMŰVEK

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált