Járműipar és regionális versenyképesség

|

|

|

- Ottó Kerekes

- 9 évvel ezelőtt

- Látták:

Átírás

1

2 Járműipar és regionális versenyképesség Nyugat- és Közép-Dunántúl a kelet-közép-európai térségben Szerkesztette Rechnitzer János Smahó Melinda SZÉCHENYI ISTVÁN EGYETEM UNIVERSITAS-GYŐR Nonprofit Kft. GYŐR, 2012

3 Szerzők: Barta Györgyi, Bugovics Zoltán, Dusek Tamás, Filep Bálint, Füzi Anita, Gombos Szandra, Hardi Tamás, Kovács Zoltán, Lengyel Imre, Losoncz Miklós, Lukovics Miklós, Pájer Ivett, Rechnitzer János, Smahó Melinda, Savanya Péter, Tóth Péter, Tóth Tamás, Tömböly Teodóra, 2012 ISBN: A szerzők, a Széchenyi István Egyetem és a kiadó a kiadvány valamennyi jogát fenntartja magának azzal, hogy a kiadvány változatlan formában szabadon többszörözhető és ingyenesen terjeszthető a kiadó megjelölésével. A kiadvány bármilyen megváltoztatása, átdolgozása, rövidítése, illetőleg kereskedelmi célra történő többszörözése vagy terjesztése kizárólag a szerzők, a Széchenyi István Egyetem és a kiadó előzetes, írásbeli engedélyével lehetséges. Kiadja az UNIVERSITAS-GYŐR Nonprofit Kft. Felelős kiadó: a kft. ügyvezetője. Műszaki szerkesztő: Nagy Zoltán. Készült a Palatia Nyomda és Kiadó Kft. nyomdájában. Felelős vezető Radek József. A kötet a TÁMOP /B-09/1/KONV azonosító számú, Mobilitás és környezet: Járműipari, energetikai és környezeti kutatások a Közép- és Nyugat-dunántúli régióban című projekt keretében a Magyar Állam és az Európai Unió támogatásával, az Európai Szociális Alap társfinanszírozásával valósult meg.

4 TARTALOM Rechnitzer János Smahó Melinda: A jármű- és autóipar hatása a kelet-középeurópai térség versenyképességére (A kutatási eredmények összefoglalása)... 5 I. Rész A járműipar nemzetközi összefüggései, a térség pozicionálása Barta Györgyi: A kelet-közép-európai járműgyártás európai összefüggései Losoncz Miklós: A kelet-közép-európai járműipar piaci környezete Hardi Tamás: A közúti járműgyártás szerepe a kelet-közép- és délkelet-európai ipari térségek kialakulásában Smahó Melinda: A tudástranszferek rendszerei és a járműipar Füzi Anita Gombos Szandra Tóth Tamás: Járműipari telepítési tényezők Kelet-Közép-Európában Pájer Ivett: A járműipari beruházások állami támogatásai a kelet-közép-európai térség országaiban II. Rész Régiók és termelési központok versenyképessége Lengyel Imre: A kelet-közép-európai országok régióinak versenyképessége Lukovics Miklós Savanya Péter: A visegrádi országok megyéinek versenyképessége a járműipar szemszögéből Dusek Tamás: A kelet-közép-európai járműgyártási központok versenyképessége Filep Bálint Tömböly Teodóra: Nyugat- és Közép-Dunántúl járműipari központjainak pozicionálása a kelet-közép-európai városhálózatban Bugovics Zoltán: Szociókulturális és identitási elemek a versenyképességben Tóth Péter: Regionális fejlesztési stratégiák és a járműgyártás kapcsolata Kelet- Közép-Európában Kovács Zoltán: A szlovák autóipar elemzése Szerzők jegyzéke

5

6 A JÁRMŰ- ÉS AUTÓIPAR HATÁSA A KELET-KÖZÉP- EURÓPAI TÉRSÉG VERSENYKÉPESSÉGÉRE (A KUTATÁSI EREDMÉNYEK ÖSSZEFOGLALÁSA) (Effects of Vehicle and Automotive Industry on the Competitiveness of Central and Eastern European Regions [Summary of Research Results]) RECHNITZER JÁNOS SMAHÓ MELINDA Kulcsszavak: jármű- és autóipar Közép- és Nyugat-Dunántúl régió kelet-közép-európai versenytér A Mobilitás és környezet: Járműipari, energetikai és környezeti kutatások a Közép- és Nyugatdunántúli régióban című TÁMOP /B-09/1/KONV projekt keretében az egyik alprogram arra vállalkozott, hogy két részprogramra bontva vizsgálja a szektor társadalmi, gazdasági és települési feltételeit, valamint a beszállítói hálózat szerveződését. A Versenyképesség, Kelet-Közép-Európa címet viselő K+F projekt célja a kelet-közép-európai térség jármű- és autóiparának átfogó bemutatása volt, megteremtve ezzel az alapot a magyar régiók nagytérségi versenyterének értékelésére. Célul tűztük ki a jármű- és autóipari kapacitások mélyebb feltérképezését, nemcsak a kelet-közép-európai térségben, 1 hanem esetenként más kelet- és dél-európai országokban is (Horvátország, Szerbia, Románia, Bulgária). A kutatás során lehetőségünk nyílt az vizsgált térség jármű- és autóipari egységeit befogadó központok és régióik adottságainak, telepítő tényezőinek és fejlesztési irányainak megismerésére és összevetésére. A kutatás végső célja, hogy mindezek alapján pozicionáljuk a Nyugat- és Közép-Dunántúl régiókat, meghatározzuk versenyhelyzetüket ebben a kibontakozó jármű- és autóipari nagytérségben, s ezzel ajánlásokat fogalmazzunk meg a szektor telepítési és működési feltételeinek alakításához, az arra szolgáló fejlesztési irányok pontosabb, egyértelműbb, s a versenyképességet fokozó feltételeinek kijelöléséhez. A járműipar és az autógyártás nemzetközi összefüggései, a térség pozicionálása A kutatások egyértelműen bizonyították, hogy Kelet-Közép-Európában az elmúlt húsz esztendőben a járműipar dinamikusan fejlődött (Barta 2011, Losoncz 2011). Ezen belül az autóipar nettó importálóból nettó exportálóvá vált, hiszen míg 2006-ban 300 ezer járművet gyártottak, addig 2012-re már 1,1 milliót terveznek. Az autóipari beruházások külföldi közvetlen befektetések révén valósultak meg. Ezt ösztönözte az olcsó és képzett munkaerő, valamint az új piacokon való megjelenés, de nem feledkezhetünk meg a nyugat-európai piacok földrajzi közelségéről sem. A térség autóipari beruházásai többségében zöldmezős fejlesztések, s azok létesítésével egy időben megindult az elsőkörös

7 6 Rechnitzer János Smahó Melinda beszállítók megtelepedése, s ezzel a járműipari értéklánc (piramis) kialakulása (1. ábra). A második és harmadik körös beszállítók, amelyekben egyre nagyobb hányadot képviselnek az egyes telephelyi országok vállalkozásai, csak fokozatosan, időben elcsúszva, döntően az ezredforduló után kezdtek kiépülni, illetve napjainkban létesülnek. 1. ÁBRA Az autógyártók és a beszállítóik közötti kapcsolatrendszer (Linking up OEMs and suppliers and the structure of the value chain) OEM-ek Motorok Felépítése (tervezés, design) Összeszerelés Értékesítés OEM Szövetségek Közös vállalatok Összeolvadás&felvásárlás Tőke kapcsolatok OEM Hozzáadott érték arányának eltolódása, költségcsökkentés Növekvő technológiai know-how input Tier 1 beszállítók Autóipari rendszerek (pl. belső rész, vezérlés) Tier 1 Konszolidáció Tier 1 Konszolidáció Tier 1 Hozzáadott érték arányának eltolódása, költségcsökkentés Tier 2, 3,... beszállítók egyedi alkatrészek és modulok Növekvő anyagköltségekből adódó bottom-up nyomás Tier 2 Tier 2 Tier 2 Tier 2 Tier 2 Tier 2 Forrás: Smahó (2012). A 2008-ban indult gazdasági válság visszaesést eredményezett a vizsgált országokban, de 2010-re a kelet-közép-európai térség elérte a korábbi szintet. Eredménynek tekinthető, hogy nem zártak be autógyárat, ami a gyártók rugalmasságára vezethető vissza, valamint az elmúlt éves munka- és szervezési tapasztalatokra, de nem elhanyagolható a dolgozók alkalmazkodása sem. A térség országaiban az egyes kormányok is intézkedéseket hoztak a dinamikus ágazat megvédésére, ezek a piacélénkítést segítő vásárlás ösztönzésében jelentek meg. A nyugat-európai országok intenzívebb vásárlásösztönzései (roncsautó programok) a kisebb fogyasztású, környezetterhelésben jobb paramétereket felmutató járművekre irányultak, mivel ezen típusok gyártása meghatározó a kelet-közép-európai térségben, így a termelés iránti kereslet ezen gyártóknál (Hyundai Kia, Fiat) nem csökkent. A térség kormányzatai mindezeken túl hasonlóan a nyugat-európai országokhoz nagy szerepet tulajdonítanak a jármű- és autóiparnak. A támogatások nyújtásakor egyértelműen felhívták a figyelmet arra, hogy elvárják a foglalkoztatottság fenntartását, a munkahelyek, telephelyek megőrzését, a termelési tervek újragondolását. Az európai alkalmazkodási stratégia sikeresebb volt, mint az észak-amerikai (1. táblázat). A kelet-közép-európai térség autóiparának termelése közel 30%-kal nőtt a tízes években, kissé elmaradt a globális termelési dinamikától (33,4%). A németországi vállalatok dominanciája meghatározó, ám a németországi és a kelet-közép-európai térség más országai közötti munkamegosztás aránya az elmúlt tíz esztendőben változott, a német részesedés 72:23%-ról, 64:36%-ra csökkent, ami a vizsgált térség termelési potenciáljának növekedését jelzi.

OEM-ek Motorok Felépítése (tervezés, design) Összeszerelés")

8 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére 7 1. TÁBLÁZAT Kelet-Közép-Európa (KKE)* megerősödése a világ járműgyártásában (East-Central Europe in the global automotive industry) Ország A gyártott járművek száma (1000 db) Az országok részesedése a KKE és a világ járműgyártásában KKE=100 % Világ=100% Németország ,2 63,8 7,6 Ausztria ,9 1,1 0,1 Csehország ,4 11,6 1,4 Lengyelország ,1 9,4 1,1 Szlovákia ,5 6,0 0,8 Románia ,1 3,8 0,5 Szlovénia ,7 2,3 0,3 Magyarország ,9 1,8 0,2 Szerbia ,2 0,2 0,0 Összesen ,0 100,0 12,0 Oroszország ,8 Törökország ,4 Világ összesen ,0 * Kutatásunkban a KKE térségébe nem tartozik Oroszország és Törökország, viszont beletartozik Németország és Ausztria. Forrás: Barta (2011). A jármű- és autóipar globális átrendeződését figyelhettük meg az elmúlt évtizedben, ez Európában is kimutatható volt, hiszen a négy legfontosabb autógyártó ország ben 70 gyárat és márkát működtetett, 2008-ra csupán hat maradt. Országonként eltérő módon, de a világgazdaság trendjei alapján történtek az átstrukturálódások, ennek eredménye többek között a beolvasztások, a stratégiai szövetségek kialakulása, a beszállítói piacok konszolidációja. Térségünket ezen átalakulások közül a komplex autógyárak relokációja érintette, hiszen megindult a magas költségű térségekből a gyártás kitelepítése, új piacok jelentek meg, a verseny egyre erőteljesebbé vált, a kutatás-fejlesztés révén számos új funkció épült be a gépjárművekbe, miközben a fogyasztói igények is megnőttek a termékekkel szemben. Kelet-Közép-Európa nyertese lett tehát a globális termelési és piaci átrendeződésnek a kilencvenes évek elejétől. Az autóipari relokáció megindult, és napjainkra az európai magterületekhez való kötődés, valamint a tulajdonosi szerepek jellege és a munkamegosztás alapján a következő négy csoportot különíthetjük el: A közép-európai EU-tagok: Lengyelország, Csehország, Szlovákia, Magyarország, Szlovénia; Románia és Bulgária mint a később csatlakozók; Törökország, amely szabadkereskedelmi egyezményt kötött az EU-val a későbbi csatlakozás reményében;

9 8 Rechnitzer János Smahó Melinda Ukrajna és Oroszország, amelyek ugyan most jobban kötődnek az orosz magtérséghez, de reményeik szerint sikerül az EU-val szorosabb kapcsolatot kialakítaniuk. Ez utóbbi még inkább igaz Horvátországra és Szerbiára. A kelet-közép-európai országokat erősen integrált periférikus piacként határozzák meg, míg a többi országot (Törökország, Ukrajna, Oroszország) a periférikus térséghez sorolják. A kelet-közép-európai térség országaiban a külföldi vállalatok lassú, de szisztematikus beágyazódási folyamata megy végbe, ám eltérő intenzitással. A különféle multinacionális vállalatok más és más stratégiákat követnek, éppen a telephelyi tényezők és az országok adottságainak, valamint a letelepedést és a működést segítő támogatási rendszerek részbeni eltérésének következtében. A kutatások igazolták, hogy a telephelyi tényezők közül az alábbiak kedvezőbbek a térségben, mint az anyaországokban: alacsonyabb bérköltségek ( között az órabérek ugyan megkétszereződtek, de a német órabéreknek a román bérek csupán 8%-át, a cseh bérek pedig 16%-át teszik ki; a nyugat-európai piachoz való közelség; több országban a gépgyártásban, egyeseknél az autóiparban, vagy a szélesebb járműiparban való minősített munkakultúra; a kedvezőnek ítélhető döntően a korábbi ipari központokhoz kapcsolódó közlekedési és telephelyi infrastruktúra; valamint az állami támogatások fokozatosan kiépülő rendszere. A térség meghatározó jármű- és autóipari hagyományokkal rendelkezik (Hardi 2011). Így vannak 1989 előtt már saját technológián és fejlesztésen alapuló, illetve a második világháború előtti gyártási tradíciókkal rendelkező országok (Csehország, Kelet-Németország, részben Magyarország), találhatunk nyugati licencek alapján gyártást folytató országokat (Lengyelország, Jugoszlávia és Románia), és alkatrészgyártást végzőket, ahol viszont nem volt összeszerelés, azaz beszállító országokat (Magyarország, Bulgária). Az egyes országok jármű- és autóipara fejlődésének áttekintése után megállapítható volt, hogy a rendszerváltozásig nem alakultak ki jelentős jármű- és autóipari központok, s azokra épülő körzetek. Minden országban egy-egy vagy néhány nagy ipari centrumban ugyan domináns volt a jármű- és autóipar, vagy annak valamilyen szegmense, de ezek nem váltak olyan ipari bázissá, amelyek tartósan szolgálhatták volna az ágazat fejlesztését, annak megújítását. Annyiban viszont szerepük számottevő volt, hogy a rendszerváltozás után a nagyobb központok versenyelőnnyel indultak a barna- és/vagy zöldmezős beruházást kezdeményező, a nyugati országokból érkező jármű- és autóipari cégek megnyerésében. A telephelyi tényezők között nem volt elhanyagolható a jármű- és autóipari termelési múlt, vagy korábbi telephelyi adottságok, de ezen tényezőket nem elsődleges telepítési szempontként kell számon tartani a keletközép-európai térségben. A járműiparban hatalmas tudástömeg halmozódik fel, aminek a tartalma, jellege, valamint a termelési folyamatban elfoglalt helyzete is nagy változásokon ment keresztül (Smahó 2011). A kutatás során áttekintettük, hogy a gyártás rendszereinek megváltozása

10 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére 9 ezen tudások súlypontjait miként rendezte át, s egyben követelte meg a tudásáramlás korábbi folyamatainak meghaladását, azok újjászerveződését. A gyártási és döntően fejlesztési igények, s az azokra épülő ismeretrendszer, valamint az intézményi keretek a járművekkel kapcsolatos igények gyors változása következtében is átrendeződtek. Míg a múlt század 50-es, 60-as éveiben a fejlesztések szinte teljes mértékben a gyártó központokban valósultak meg, addig a Toyota-módszer elterjedésével azok fokozatosan kihelyeződnek a fontosabb beszállítókhoz, majd a napjainkban terjedő alkalmazkodó termelés esetében már meghatározó fejlesztő funkciók kerülnek ebbe a körbe. Három sajátosságát sikerült feltárni a járműipari innovációknak. Az első, hogy az értéklánc átalakulása következtében egyre nagyobb szerepe lesz a beszállítóknak a fejlesztésben, a másik, hogy mélyreható technológiai változás jellemzi a szektort, aminek következménye a moduláris rendszerek terjedése, s ezzel a termékskála jelentős szélesítése. S végül a harmadik irány, hogy egyre több újítás, fejlesztés jelenik meg az alacsonyabb kategóriájú (költség és funkció) járműveknél, sőt ezek új megoldásai átkerülnek a felsőbb kategóriájú járművekbe. Igazolható volt, hogy ebben a felfokozott fejlesztési lendületben a beszállítók az autógyárakhoz, az összeszerelő üzemekhez közelebb települnek, hogy a közvetlen kapcsolatot kiépíthessék, ugyanakkor magánál a beszállítói hálózatnál is erőteljes koncentráció zajlik le, ami növeli az innovációs potenciált. Ehhez a körhöz egyre intenzívebben kapcsolódnak a telephelyek választásában is a kimondottan fejlesztésre szakosodott vállalkozások is, amelyek a beszállítóknak, de magának a gyártóüzemnek a komplex fejlesztésében is részt vesznek. A kutatás-fejlesztési tevékenységek, mint a tudástermelés és közvetítés legmagasabb szintjének térségi elemzése során megállapíthattuk, hogy Kelet-Közép-Európa térségében a járműipari egységek megjelenését követően fokozatosan épülnek ki az intézmények. A nagyobb termelési hagyományokkal rendelkező Csehország kiemelkedik a térségben a kutató-fejlesztő intézményeivel (fejlesztő helyek, egyetemi oktatás, kutatási bázisok), mindegyik kelet-közép-európai országban megfigyelhető, hogy a járműipar funkcionális megújítását szolgáló rendszerek megjelennek. Az országok közötti különbségek ugyanakkor ezen vonatkozásban is érzékelhetőek, vannak kimondottan feltörekvők (Szlovákia, Lengyelország), jó adatottságokkal rendelkezők, de lassabban felzárkózók (Magyarország) is (2. táblázat). A vizsgálatokat kiterjesztettük a járműipar telepítési tényezőinek elemzésére is Kelet-Közép-Európa országaiban, egy általános, ország szintű összehasonlító elemzés segítségével (Füzi Gombos Tóth 2012). A célunk az volt, hogy az ágazatra jellemző telepítési tényezőket rendszerezzük, követve a szakirodalomban meghatározott irányokat, éspedig kiemelten a kemény (mérhető) tényezőket, így a járműipari tradíciókat, a logisztikai, közlekedési (infrastrukturális) feltételeket, a potenciális beszállítói környezetet, az adórendszert, a munkaerőpiacot és annak költségeit, és végül magát a vállalkozói miliőt, amit az alapítás gyorsaságával tudnunk lemérni. Megállapítható volt, hogy szinte mindegyik kelet-közép-európai országban voltak járműipari hagyományok, amelyek ugyan eligazítást jelentettek a telepítéshez, de a döntésnél csak informálisan, vagy csak bizonyos telephelyi adottságok kihasználása esetén érvényesültek. A vállalkozói környezet egyes elemei (a korrupció szintje, a vállalatalapítás gyorsasága, a kék-

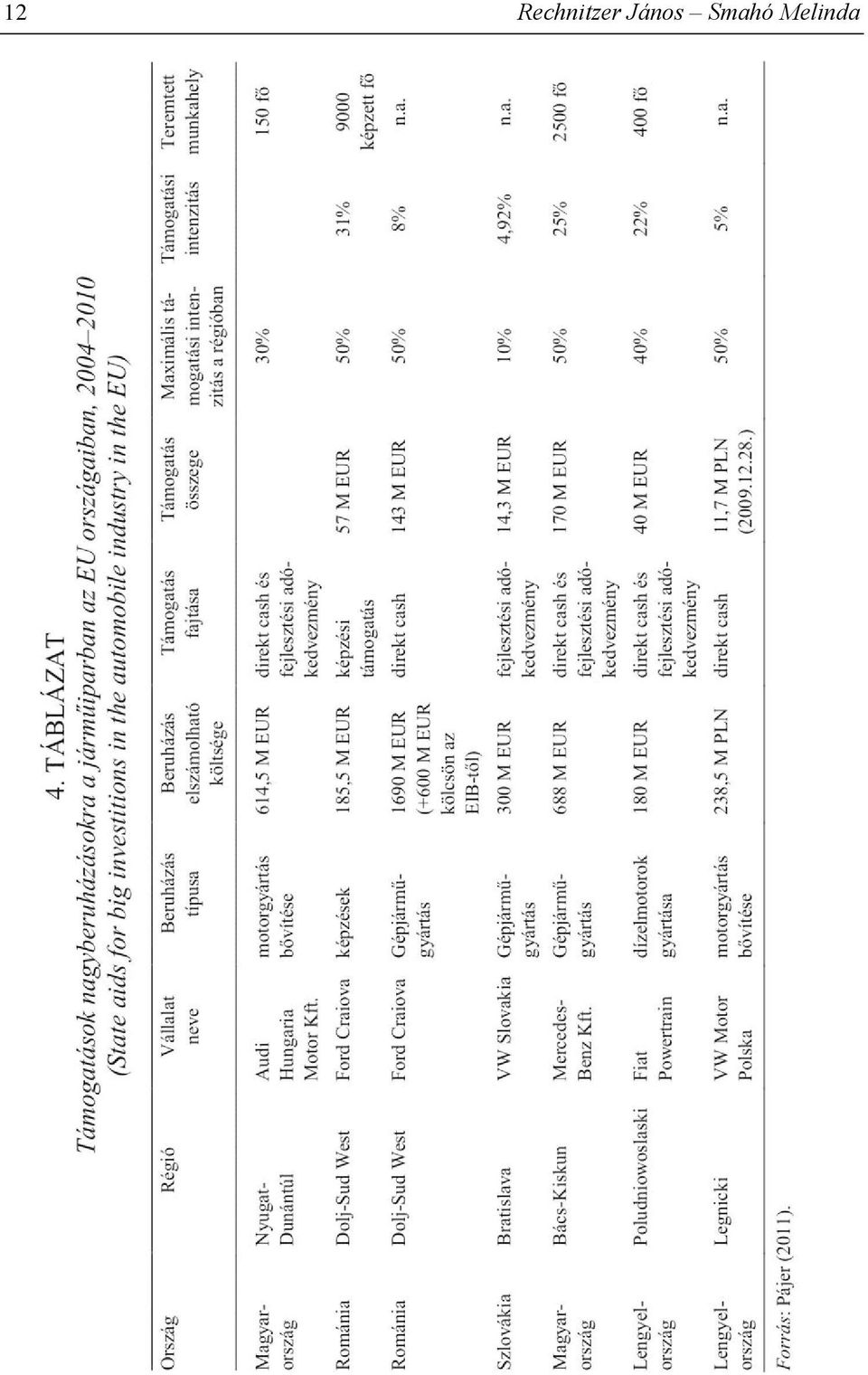

11 10 Rechnitzer János Smahó Melinda és fehérgalléros munkaerőpiac, az adórendszer, a közlekedési infrastruktúra, a potenciális beszállítói hálózatok) erőteljesen megoszlanak a térség országaiban. Az egyes faktorokon belül nagy szórás figyelhető meg, ami ösztönözheti ugyan a telephelyválasztást, ám nem mindegy, hogy egy-egy kedvezőnek tekintett költségelőny (pl. kék- és fehérgalléros munkaerő) mennyiben képes kompenzálni a más tényezőkben lévő kedvezőtlen (pl. bürokrácia, kutatás-fejlesztés alacsony aránya, a kialakulatlan beszállítói hálózat) körülményeket, amelyek mint más vizsgálatok megerősítették ezekben az országokban lassan változnak. 2. TÁBLÁZAT Autóipari kutatás-fejlesztési kapacitások Kelet-Közép-Európa néhány országában, 2010 (Automotive R&D capacities in some CEE countries, 2010) Kategória Szlovénia Szlovákia Magyarország Románia Tudományos és technológiai park 1 Egyetemi központ Kiválósági központ 7 1 Technológiafejlesztő központ Kutatóközpont/ kutatóintézet Mérnöki szolgáltatásokat nyújtó központ Tesztközpont 1 2 Innovációs központ Összesen Forrás: Smahó (2011). A 3. táblázatban a vizsgált hat telepítési tényező alapján határoztuk meg az országok rangsorát. Ebben a sorrendben nincs nagy eltérés az előzetes kutatásokhoz képest. Németország és Ausztria vezető szerepe egyértelmű, bár az utóbbi ország két tényezőben kimondottan hátrasorolódott, így versenybe kerülhet a térség felzárkózó, dinamizmust mutató országaival. Ezek Csehország és Lengyelország, amelyek egyre jobban elszakadnak a volt keleti tömbtől, s egyre jobb telepítési feltételeket ajánlanak. Magyarország és Szlovákia együtt mozog Szlovéniával egy közepes, egyben még egyenetlen telepítési tényező kínálattal. Románia, Bulgária és Horvátország viszont a mezőny végén található, szinte mindegyik tényezőben a legkedvezőtlenebb ajánlatot kínálva. A kelet-közép-európai térség országaiban az általános tehát nem puha telepítési tényezőkben látványosak a különbségek, a térségen belül jól kitapintható a verseny a korszerű technológiát alkalmazó járműipari vállalatokért. Egymás helyettesítéséért mérkőznek a Kelet-Közép-Európa térség országai. Kutatásokat végeztünk az állami szerepvállalással kapcsolatban a járműipar, és szűkebben az autógyártás vonatkozásában Kelet-Közép-Európa országaiban (Pájer 2011). Megállapítható, hogy a térség európai uniós tagállamaiban a közösségi jognak megfelelően közel azonos állami támogatási rendszert alkalmaznak, amelynek általános célja a munkahelyteremtés, az ipari szerkezet megújítása és a periférikus térségek felzárkóztatásának segítése (4. táblázat). Az egyes országokban a támogatások módjaiban,

körülményeket, amelyek mint más vizsgálatok megerősítették ezekben az országokban lassan változnak. 2.")

12 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére 11 azok értékhatáraiban, az eljárási rendekben kisebb különbségek megfigyelhetők, illetve abban vannak eltérések, hogy azok szektorális irányultsága milyen, illetve milyen nagyságúak a preferált régiókban. Szlovénia és Szlovákia estében regisztrálhatunk különbségeket. Az első esetben egyértelmű a területi preferencia, míg a másikban a foglalkoztatási kritériumok nagyobb támogatási intenzitással párosulnak, valamint egyszerűbb az ingatlanok átadásának rendszere. Az európai uniós tagsággal nem rendelkező Szerbiában az állami támogatást a beruházás nagyságához kötik, s jobban kapcsolódik a tartós adókedvezményekhez. Az uniós tagsággal rendelkező kelet-közép-európai országok esetében a jelentősebb jármű- és autóipari nagyberuházások (százmillió euró felettiek) a támogatások odaítélésénél bejelentési kötelezettséggel tartoznak az Európai Bizottság felé, valamint engedélykötelezettek. Az elbírálás rendszere, annak információigénye és folyamata, időbeli ütemezése megújításra szorul, mert ezen procedúra csökkentheti a térség országainak versenyképességét a más térségben, így Kelet- és Délkelet-Európában található nem uniós tagállamokkal szemben. Kelet-Közép-Európa országai versenyképességének elemzésekor nem feledkezhetünk meg arról, hogy a térségnek egyrészt a betelepülő multinacionális vállalatok biztosítják-e a minőségi termelés modelljeit, másrészt képesek-e az egyes országok a növekvő versenytényezőket kiszolgálni. Egyértelműen bizonyították a kutatások, hogy a betelepülő nagyvállalatok a hazai munka- és termelési modellek elemeit (képzettségi struktúra, munkaszervezet, beszállítói hálózatok, szolgáltatási igények) magukkal viszik a befogadó országokba, s azok térségeibe ezen tényezők alapján építik ki tevékenységüket. Tapasztalható, hogy a térség országai között döntően a visegrádi országokra érvényes ez a telepítési tényezőkben jelentős különbségek nincsenek, így versenyhelyzetük közel azonos. A differenciát az adhatja, hogy mennyire képesek ezeket a termelési és munkamodelleket adaptálni, s azok révén milyen fejlődési lehetőségeket kínálnak a jármű- és autóiparnak, s egyes vállalatainak. 3. TÁBLÁZAT Telepítési tényezők szerinti területi rangsor (Ranking of regions after location factors) Ország Járműipari tradíciók Gazdasági környezet Adórendszer Munkaerőpiac Infrastruktúra Beszállítói hálózat Összesítés Németország Ausztria Csehország Lengyelország Magyarország Szlovénia Szlovákia Románia Bulgária Horvátország Forrás: Füzi Gombos Tóth (2012).

13 12 Rechnitzer János Smahó Melinda

14 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére 13 A kutatások ráirányították a figyelmet a munkahelybiztonságra, ami azt jelenti, hogy mennyiben garantált a képzett munkaerő jelenléte, annak bővítése miként biztosítható a fejlesztésekhez igazodva. Tapasztalható, hogy növekvő képzett munkaerőhiánnyal kell számolni a térség országaiban, kiemelten a jármű- és autóipar által preferált régiókban, s ezek akadályozhatják a termelési kapacitások bővítését, vagy azok diverzifikáltabb szerkezetének kialakulását. A kutatás során felmerült annak kérdése, hogy a kelet-közép-európai térség megjelenése az autó- és járműiparban milyen hatással lehet a nyugat-európai iparra, kiéleződhetnek-e a feszültségek a térségek és egyben az országok között, amelynek politikai és gazdasági következményei lehetnek. Igazolható, hogy a verseny nem Németország és Kelet-Közép-Európa országai között mutatható ki, hanem a dél-európai periférikus országok és az általunk vizsgált térség között. Ezt bizonyítja, hogy a német autóipari import összességében nem nőtt ugyan, de átstrukturálódott, hiszen a kelet-középeurópai térség országai együttesen radikálisan növelték beszállításaikat Németországba, Spanyolországgal és Portugáliával szemben (1995 és 2005 között 9%-ról 37%-ra). Megerősíti mindezt, hogy a külföldi működőtőke-beáramlás a jármű- és autóiparba 2006-ig 17 milliárd eurót tett ki, amiből Magyarország (28,8%), Lengyelország (30,3%) és Csehország (28,9%) részesedése a meghatározó. Az összeszerelő üzemek mellett megjelentek a legnagyobb beszállítók is, s ezzel a szektor fejlődése jelentős dinamikát mutat, hiszen a térség ipari hozzáadott értékéből az ágazat részesedése 2000 és 2005 között 5,8%-ról, 7,3%-ra növekedett. A kelet-közép-európai térség egyes országai között kialakult a verseny a jármű- és autóipari beruházások fogadására. Mint jeleztük, az állami támogatások közel azonos rendszert és szerkezetet mutatnak, azonban az adórendszerekben még lényeges különbségek vannak, de megfigyelhetők az ágazat gazdaságpolitikai ösztönzésének különbségei is. Összességében azonban jelentős eltéréseket nem találtunk az országok között, a telephelyválasztásban és a fejlesztésben döntő lehet az adott ország politikai klímája, a gazdaságpolitika kiegyensúlyozottsága, a rendelkezésre álló munkaerő képzettsége és a képzési, oktatási rendszer, valamint az adminisztrációs környezet, s a telephely kínálat komplexitása. Régiók és termelési központok versenyképessége A kutatások másik nagy blokkjának irányultsága, hogy a Kelet-Közép-Európa térségén belül meghatározzuk az egyes régiók (NUTS2), valamint a központok (NUTS3 és centrumok) vonatkozásban azokat a paramétereket, majd azok alapján a típusokat, amelyek a vizsgált térségen belül a területi egységeket jellemzik a jármű- és autóipar fogadása szempontjából. Ebben a sorrendben a pozíció meghatározásban értelemszerűen arra törekedtünk, hogy kimutassuk a magyar régiók és központok elhelyezkedését. A cél tehát megadni egyrészt azokat a tényezőket, gazdasági, társadalmi és más faktorokat, amelyek erősen determinálják a vizsgált területi egységek helyzetét, helyezését, más-

15 14 Rechnitzer János Smahó Melinda részt a magyar régiók és központok pozicionálásával ajánlásokat tudjunk tenni a helyzetük javítására, egyben a versenyképességük erősítésére. A versenyképesség elméleti modelljeinek értékeléséhez, valamint az ezekkel kapcsolatos kutatásokhoz annyiban járultak hozzá elemzéseink, hogy sikerült a meglévő modellbe új elemeket is beépíteni (Lengyel 2011). A klasszikus munkatermelékenység és foglalkoztatás alapkategóriái finomításra kerültek, s ennek következtében a kutatásfejlesztési, a humántőkét megjelenítő, a működő tőkét megragadó alaptényezők mellett beépültek a modellbe a társadalmi tőke elemek, valamint a traded szektorra (exportra termelő ágazatok) vonatkozó paraméterek is. A kutatás első fázisában nevezhetjük a regionális dimenziónak nyolc ország NUTS2 egységeit hasonlítottuk össze, ami 93 régiót jelent, s ezekben 91 jármű- és autóipari gazdasági szervezet működik. Az elemzésekhez 25 változót vettünk alapul, amelyeket különféle matematikai-statisztika módszerekkel értékeltünk. A versenyképesség alkotó tényezőit, így a munkatermelékenységet és a foglalkoztatást elemezve megállapítható, hogy a térség erősen differenciált, abban jól elhatárolható törésvonal rajzolódik ki. Az elkülönülés általában azzal jellemezhető, hogy a fejlett nyugat-európai piacgazdaságok és a felzárkózó kelet-közép-európai térség régiói jól elválnak egymástól. Az előbbieknél a magas foglalkoztatás magas termelékenységgel párosul, míg a másik csoportban pontosan fordítva, az alacsony foglalkoztatás alacsonyabb termelékenységgel jár együtt. Kutatási területünk a Nyugat- és Közép-Dunántúl ebben a régióhalmazban ugyan a volt szocialista országok régióihoz képest kedvezőbb helyzetben van, közelebb állnak a két országcsoport közötti törésvonalhoz, nincsenek távol cseh régióktól, ez igaz mindkét vonatkozásra (2. ábra). Míg a többi magyar régió a fővárost kivéve, mert az viszont közelít a nyugat-európai típushoz erősen leszakadva a nagytérség perifériához sorolódott. Kimutatható volt, hogy a jármű- és autóipari vállalatok jelenléte a komplex versenyképességben nem jelent differenciáló tényezőt, nem lehet tetten érni ezen szektorok egyértelmű befolyását sem a foglalkoztatásra, sem a munkatermelékenységre. A mélyebb vizsgálatok a versenyképességre ható tényezők elemzései megállapították, hogy két faktor határozza meg a régiók helyzetét a versenyképességben. Az egyiket nevezzük humán tőkének ez a tényező a munkaerő fejlettségét, a munkaerővonzás képességét és a szabadalmak meglétét foglalja magában, amely erősen megosztja a térséget, annak differenciálásában árnyaltabb képet nyújtva. A vizsgált régióink ismét közelebb állnak a cseh és lengyel régiók határmezsgyéhez közelítő értékeihez. A többi magyar régió viszont erősen leszakadt, a periférikus román régiókkal megegyező értékek jellemzik azokat. A másik a kutatás és fejlesztés faktor kutatás-fejlesztési kiadások, high-tech szektorban foglalkoztattok aránya, állótőke-képződés, nyertes keretprogramok, amely a tudásalapú gazdaság és az innovatív szektorok jelenlétét szimbolizálja, ezáltal már jobban szétteríti Kelet-Közép-Európa térségét. Ebben a gomba alakú megosztottságban a kutatási területünk két régiója együtt mozog, de jobban elszakad a cseh és lengyel régióktól. Az elemzés újra megerősíti azt a magyar mondhatni középeurópai sajátosságot, hogy a főváros karakteresen elkülönül a többi térségtől esetünkben Budapest kimondottan látványosan, s az jobban közelít a fejlett térségekhez,

16 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére 15 közelebb áll a gomba fejéhez. A törzsben, mint leszakadó tömbben található a többi magyar régió, jelezve azt, hogy a kutatási potenciáljuk kedvezőtlen, s ezzel a versenyképességük is kimondottan gyenge Kelet-Közép-Európában. 2. ÁBRA A régiók versenyképességi főkomponens szerinti típusai (Types of regions by competitiveness principal component) Forrás: Lengyel (2011). A jármű- és autóipar térbeli sajátosságainak következő szintje már azon területi egységek helyzetének a meghatározása, amelyek magukat a termelő egységeket magukban foglalják, vagy azok számára potenciális működési terek (vonzáskörzetek) lehetnek (Lukovics Savanya 2001; Dusek 2011). A kelet-közép-európai térséget szűkítettük, mivel az elemzések bizonyították, hogy a versenyhelyzetet a magyar régiók számára inkább a visegrádi országok vonatkozásában célszerű alaposabban értékelni. Ennek oka, hogy napjainkra ebben a négy országban kialakult egy jármű- és autóipari potenciál, ennek fejlesztése mind az üzemek kapacitásainak bővítésével, mind a beszállítói hálózatok kiépítésével folyamatosan történik. A négy ország telepítési tényezőinek kínálata kedvezőbbé vált (gyártási kultúra, beszállítók jelenléte, speciális szakképzés, közlekedési infrastruktúra, állami támogatások rendszere), nem elhanyagolható ugyanakkor az sem, hogy ezen faktorok kínálatában az említett országok közel azonos feltételekkel jelentkeznek. Így a verseny a telephelyek bővítéséért, a beszállítók befogadására, vagy hálózatuk kiépítéséért ezen országcsoportban intenzívebb. A kutatás ráirányította a figyel-

17 16 Rechnitzer János Smahó Melinda met arra, hogyan formálódnak a jármű- és autóipari körzetek a visegrádi országokban, azaz egyes nagyobb gyárak, összeszerelő üzemek környezetében fellelhető az ezen szektorhoz tartozó további ipari kapacitások kiépülése, s ezzel kirajzolódik egy jövőbeli jármű- és autóipari nagy régió, ami vélhetően több kisebb, karakterében elkülönült területi koncentrációt takarhat. Ezen felismerések szellemében már a vizsgálatokat is két irányban folytattuk. Az egyik a visegrádi országok NUTS3 területi egységeinek összehasonlítása, azok versenyképességi dimenzióinak meghatározásával, a másik irány viszont egy újabb szűkítéssel csupán a jármű- és autóipari központok elemzése, azok fejlődésében a szektor hatásainak kimutatása, valamint egymáshoz viszonyított helyzetük feltárása. A mélyebb területi szintű vizsgálatok első iránya tehát a NUTS3 szint (a vizsgált országcsoportban 108 db egységet figyeltünk meg), ahol törekedtünk a korábban kidolgozott versenyképességhez kapcsolható indikátorok alkalmazására. Meg kell jegyezni, hogy minél mélyebben megyünk le a területi vonatkozásban, annál nehezebb egységes, összehasonlításra képes adatokat találni. Így szükségszerű volt, hogy a versenyképesség alapkategóriájához kötődő faktorokat kiegészítsük az azok értelmezéséhez esetenként csak részben kapcsolódó tényezőkkel. A többdimenziós skálázással végzett elemzések kimutatták, hogy egyrészt a magyar megyék átlagos rangszáma az országcsoportban a legnagyobb, így helyzetük összességében kedvezőtlenebb a másik három ország megyéihez viszonyítva (3. ábra). A klaszterelemzések árnyaltabbá tették a képet azzal, hogy meghatározták az egyes fejlettségi csoportokat, azokat a megyéket, amelyek a fejlődésben azonos szintet képviselnek, így a versenyképességük is azonosnak ítélhető meg. A négy ország megyéi ebben a relációban erősen megosztottak. A cseh megyék között mérsékeltebbek a különbségek, így a relatíve erős és átlagosan erős versenyképességű csoportba tömörültek, a lengyel megyék már megosztottabbak, nagyobb számban az átlagosnál gyengébb és gyengébb csoportba sorolódtak, s a szlovák megyék vonatkozásában már nagy kettőség figyelhető meg, hiszen vagy viszonylag erős a versenyképesség, vagy nagyon gyenge, inkább leszakadó. A magyar megyék szintén megosztottak, többségük a gyenge versenyképességű kategóriák valamelyikében található. Vizsgált régióink hat megyéjéből kettő (Győr-Moson-Sopron, Komárom-Esztergom) a relatíve erős versenyképességű csoporthoz sorolódott, kettő (Fejér és Vas megye) az átlagosnál erősebb jellemzőket mutató klaszterbe tartozik, míg kettő az átlagosnál gyengébb területek értékeit adja (Zala és Veszprém megye). A második iránynál szintén a NUTS3 területi egységet követtük a visegrádi országokban, s az elvégzett részletesebb, főbb változók szerinti elemzést azzal egészítettük ki, hogy összehasonlítsuk a jármű- és autóiparral rendelkező és nem rendelkező térségeket (Dusek 2011). Ezzel az elemzéssel azt kívántuk tesztelni a korábban felvetetteken kívül, hogy a szektor hozzájárul-e a térség fejlődéséhez, s ha igen, annak intenzitása az egyes országokban milyen mértékű lehet. Megállapítható, hogy a jármű- és autóiparral rendelkező térségek versenyképessége jelentősen meghaladja a szektor vállalatait nem tömörítő megyék pontosabban centrumok és környékük versenyképességét. Ez a magasabb versenyképesség egyben jelen-

18 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére 17 tős vonzerőt képvisel a járműgyártáshoz kapcsolódó további vállalkozásoknak, így tartósan nagyobb dinamikát érhetnek el. Az országok között kimutathatóak különbségek a versenyképesség egészének vonatkozásában, s azok a jármű- és autóiparral rendelkező és nem rendelkező régiók fejlettségbeli differenciái szerint is árnyalhatók. Mélyebbé válnak a kutatási megállapítások azáltal, hogy ezen megyéket aztán megbontjuk a városi és a nem városi térségek szerint (5. táblázat). 3. ÁBRA Országok a versenyképességi rangsorban (Competitive ranking of countries) Forrás: Lukovics Savanya (2011). Megállapítható, hogy a jármű- és autóiparral rendelkező térségek versenyképessége jelentősen meghaladja a szektor vállalatait nem tömörítő megyék pontosabban centrumok és környékük versenyképességét. Ez a magasabb versenyképesség egyben jelentős vonzerőt képvisel a járműgyártáshoz kapcsolódó további vállalkozásoknak, így tartósan nagyobb dinamikát érhetnek el. Az országok között kimutathatóak különbségek a

Forrás: Lukovics Savanya (2011).")

19 18 Rechnitzer János Smahó Melinda versenyképesség egészének vonatkozásában, s azok a jármű- és autóiparral rendelkező és nem rendelkező régiók fejlettségbeli differenciái szerint is árnyalhatók. Mélyebbé válnak a kutatási megállapítások azáltal, hogy ezen megyéket aztán megbontjuk a városi és a nem városi térségek szerint (5. táblázat). 5. TÁBLÁZAT A versenyképesség a járműgyárakkal rendelkező és a járműgyár nélküli alrégiókban, országonként (The competitiveness of the subregions with and without automotive factories by countries) Ország Járműgyáras alrégiók átlaga Járműgyár nélküli alrégiók átlaga Összes alrégió átlaga Csehország Lengyelország Magyarország Szlovákia Együtt Forrás: Dusek (2011). A jármű- és autógyártással rendelkező városok nagyobb GDP-növekedést voltak képesek realizálni, miközben erősebb vándorlást és lakásépítési értékeket mutattak az alacsonyabb munkanélküliség mellett. A jármű- és autóiparral nem rendelkező megyék (alrégiók) ezen paraméterekben mind a városok vonatkozásában, mind az azok nélküli térségekben is elmaradtak az előbbiektől az összes vizsgált paraméterben. Igazolható tehát, hogy a jármű- és autóipar jelenléte egy-egy megyében (alrégióban) a gazdasági folyamatokat kedvezően befolyásolja, s egyben erősíti a városok funkcióit, azok vonzását növeli. Elemzéseket végeztünk a járműiparral rendelkező központok egymáshoz viszonyított helyzetének, telephelyi adottságainak elemzésére, valamint ezeken belül a Nyugat- és Közép-Dunántúl régió három központjának pozicionálására (Filep Tömböly 2011). Kimutatható, hogy a jármű- és autóipart befogadó városok nagyságukban, jellegükben, funkcióikban és térségi befolyásukban (vonzáskörzetek, intézményi ellátottság, azok területszervező hatásai) jelentősen eltérnek. A telepítésnél nem ezek a szempontok voltak a meghatározóak, hiszen a kis-, a közép- és nagyvárosig széles skálán mozog a közel félszáz város, ahol járműipart regisztráltak. Abban azonban jelentős az azonosság, hogy fokozatosan kiépültek az ipari infrastruktúra intézményei (ipari park, innovációs központok), a közlekedési kapcsolatok (vasúti csomópont, repülőtér közelsége) kedvezőek, helyben, vagy elérhető közelségben vannak a felsőoktatási intézmények és regionális, vagy területi szervezési szerepkörökkel is rendelkeznek a központok. Megállapítható továbbá, hogy a magyarországi centrumok ezen funkciók alapján nincsenek kedvezőtlen helyzetben. A három központ (Győr, Esztergom, Szentgotthárd) települési adottságai folyamatosan megújításra kerülnek, így a járműgyártás működését képesek kiszolgálni, ahhoz urbanizációs előnyöket kínálnak (4. ábra).

20 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére ÁBRA Járműipari központok és azok termelési potenciálja a visegrádi országokban (Vehicle industry centres and their production potential in the Visegrad Countries) Forrás: Hardi (2011).

21 20 Rechnitzer János Smahó Melinda A jármű- és autóipar és a regionális fejlesztési stratégiák összefüggéseit vizsgáló kutatás arra hívja fel a figyelmet, hogy az ágazatcsoport közvetlenül nem épült be a keletközép-európai térség, 46 NUTS 2 régiójának fejlesztési koncepciójába (Tóth 2011). A régiók fejlettsége nagyon különböző a nagytérségben, így a fejlesztési súlypontok roppant differenciáltak. A fővárosok, valamint a számottevő gazdasági potenciállal rendelkező régiók esetében kiemelendő a szektor szempontjából a tudásorientált fejlesztések támogatása, ami a felsőoktatás és a kutatás-fejlesztési potenciálok erőteljes javítását célozza meg. Ez kedvezhet az egyes országok jármű- és autóiparának a jövőben, azonban ismeretes más kutatásokból, hogy nagyon lassan épülhetnek be ezen potenciálok a fejlesztésekbe, döntően a képzett munkaerő jelenthet fokozott vonzást, illetve erőforrás-kínálatot. A kevésbé fejlett régiókban inkább az infrastruktúra-fejlesztést hangsúlyozzák, ezen belül a telepítési tényezők kedvezőbb alakítását célozzák meg, ami lehetőséget kínálhat a kapacitások bővítéséhez, illetve a beszállítói hálózat újabb tagjainak letelepedéséhez. Az elmaradott régiók fejlesztésében mérsékelten talált a kutatás utalásokat a jármű- és autóiparra, hiszen ezen térségek elérhetőségének kialakítása a cél, illetve a foglalkoztatás minimális biztosítása. A kelet-közép-európai térség régióinak fejlesztései kevésbé számolnak a jármű- és autóiparral, annak kapacitásai bővítésével, azonban a nagytérség erősen megosztott, a régiók között egyre mélyülő különbségek vannak, így a fővárosok és térségük, valamint a növekedési potenciált felmutató központok lehetnek esélyesek a jármű- és autóipar, vagy az ahhoz kapcsolódó tevékenységek fogadására. Az országtanulmányok közül érdekes és tanulságos eredményeket ad közre a Szlovákiával foglalkozó fejezet (Kovács 2011). A szlovák gazdaságpolitika tudatosan alakította ki a jármű- és autóipari fejlesztéseket és az ezredforduló után három autógyár betelepülése történt meg három központba. Maga a telepítéspolitika is tanulságos, hiszen kihasználták az ország és az adott régiók, központok sajátosságait, széles támogatási rendszer alkalmazásával. Szlovákia kedvezően használta ki az európai uniós tagságát, a közös valuta gyors bevezetésével elérte a gazdasági stabilitást, ami kedvezett és kedvez a feltörekvő, piacokat kiépíteni szándékozó összeszerelő üzemeknek. Tanulságos, hogy folyamatosan épültek ki a beszállítói hálózatok, ezek irányai meghatározásra kerültek (elektromos rendszerek, belső felszerelések, hajtóművek, karosszériaelemek, más hajtószerkezetek), majd ehhez átlátható támogatási politika is létrejött. Ennek következtében a szlovák gazdaságban gyorsan elkezdődött az első szintű ott is döntően külföldi tulajdonú vállalatok szervezésében lévő beszállítók megtelepedése, majd a második és harmadik szintű, többségében szlovák tulajdonú beszállítók megjelenése. Az autóipari központok mentén, de más ipari központokban is (Nitra, Banska Bistrica) megjelennek beszállítók, ezek között elkezdődött a klaszterek létrehozása. A kutatás a szlovák autóipar gyengeségeire hívja fel a figyelmet, amely egyrészt az egyetemi és kutatásfejlesztési apparátusok, intézmények mérsékelt részvételében, másrészt a gyártás és a beszállítói hálózatoknak az ország nyugati felében történő koncentrálódásában mint újratermelődő területi aránytalanságban figyelhető meg. A szlovák példa bizonyítja, hogy a jármű- és autóipar célirányos megtelepítése nagyban hozzájárulhat egy feltörekvő gazdaság megújításához.

22 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére 21 Ajánlott fejlesztési elvek és irányok A kutatások bizonyították, hogy a jármű- és autóipar a kelet-közép-európai térség gyorsan fejlődő, dinamikus ágazatcsoportja, amelynek fejlesztési kezdeményezéseiért közel azonos telepítési adottságokkal rendelkező országok és telepítési tényezőkben már jobban differenciált régiók és központok állnak versenyben. Ebben az egyre élénkülő versenytérben kell a magyar régióknak és nagyközpontoknak a helyzetüket megerősíteni és olyan módon fejleszteni, hogy egyrészt képesek legyenek segíteni a meglévő jármű- és autóipari bázisok megújításait, másrészt részben ezekhez is kapcsolódni kívánó új kapacitások kiépülését szorgalmazzák. A két fejlesztési iránynak vannak közös elemei, így az ajánlásokban azok kiemelésére törekedünk. Egyértelművé vált a kutatásból, hogy azok a térségek és központjaik lehetnek az elkövetkező öt nyolc év jármű- és autóipari fejlesztéseinek nyertesei, amelyek tudatosan alakítják a telephelyi tényezőket, olyan környezetet teremtenek, amelyben a szektor működése és fejlődése zavartalan, s mindeközben a beszállítói rendszerek célirányos fejlesztésével élénkítik a piaci kapcsolatokat, de a városok, központok miliőjére, annak környezetére, minőségi tényezőinek javítására is hangsúlyt helyeznek. A kutatások megállapítása szerint a munkaerő képzettsége, annak rendelkezésre álló mennyisége a jövő fejlesztéseinek legfontosabb záloga. A szakmunkás képzés gyors megújítása, a felsőoktatásban a duális képzés bevezetése, a munkaerőpiaci belépésre való felkészítés, a munkakultúra kedvező elemeinek megtartása és újabbak kiépítése (kiemelten az idegen nyelvek ismerete, a kommunikációs képességek fejlesztése, a munkahelyi alkalmazkodás, a csoportmunkában való részvétel alakítása) a legfontosabb feltétele a jármű- és autóipar jövőbeli fejlesztésének. A középszintű (szakmunkás) képzésnél célszerű térségi, regionális dimenzióban gondolkodni és fejleszteni, ami egyrészt az oktatási kapacitások összehangolását, másrészt az azok közötti munkamegosztások egyben erőforrások ésszerűbb formálását jelentheti. A képzésfejlesztésnél nem csak a középszint megújítása a kívánatos, hanem még nagyobb figyelmet kell fordítani a felsőoktatás felé, ahol az új ismeretek gyors átadása, az idegen nyelvi képzések erősítése, az innovációs aktivitás kibontása mellett a kutatás-fejlesztés-innováció bázisainak sokoldalú kiépítése és megújítása alapvető versenykövetelmény. Célszerű lenne a jármű- és autóiparhoz kapcsolódó felsőoktatási intézmények hálózatát létrehozni, közöttük élénk oktatási-képzési és kutatási kapcsolatokat teremteni és ösztönözni, növelni a specializációkat, s a szakmai elmélyülést nemzetközi kapcsolatokkal, hálózatokkal színesíteni. A felsőoktatás, s az arra épülő kutatás-fejlesztés mellett a két régióban létrejöttek azok az innovációt támogató szervezetek, amelyek nagy tapasztalattal rendelkeznek a KKV-szektorban a műszaki, a termék- és tevékenység-fejlesztések segítésében, azok folyamatának támogatásában. Tapasztalható, hogy szinte mindegyik jármű- és autóipari vállalatot, vagy jelentősebb beszállítókat fogadó központban megtalálhatók ezen innovációs központok, s azok szervezetei. Célszerű lenne, ha tevékenységükben a szektor nagyobb szerepet kaphatna, kiemelten kezelnék azon vállalkozásokat, amik a járműgyártáshoz kötődnek, vagy annak irányában kívánnak fejleszteni. Természetesen ehhez

23 22 Rechnitzer János Smahó Melinda olyan decentralizált innováció támogató eszközökre is szükség lenne, amelyek területi szinten állnának rendelkezésre és a járműipart tömörítő városok, s azok szervezeteinek igénye szerint oszthatók el. Az ipari infrastruktúra a két régióban magas szintű, biztosítottak azok a telephelyi feltételek, amelyek fogadni tudják a jármű- és autóipar egységeit. Az ipari parkok hálózata azonban nem összehangoltan nyújt kínálatot, nincsenek specializált telephelyi rendszerek, a központok inkább versenyeznek, mint együttműködnek. Nem jelenik meg az együttes kínálat és fellépés. A beszállítók ésszerűbb terítésével munkaerő, szállítási költségek, specializációs ismeretek, képzési helyek jelentős költségcsökkentés érhető el, ami további gazdasági hatásokat is eredményezhet (újabb vállalkozások telepítése, közlekedési kapcsolatok javítása, települési környezet megújítása, kistérségi hatások élénkülése), egyben növelheti a két magyar régió versenyhelyzetét a kelet-középeurópai térségben. Tapasztalható, hogy a kelet-közép-európai térségben az egyes járműipari központok körül beszállítói tömörülések rajzolódnak ki. Ezek természetes és racionális irányai az ipari fejlődésnek. A területi politika feladata, hogy akár országos, akár térségi és települési szinten ösztönözze ezen koncentrációk létrejöttét, majd folyamatos működését. A fentebb jelzett telephelyi kínálat, az innovációs folyamatok segítése, a szakember ellátottság támogatása mellett a hálózati rendszerek kiépülésének erősítése a jövő további feladata. A jármű- és autóiparhoz kapcsolódó klaszterek száma ugyan magas hazánkban, s ebben a két régió vállalkozásai is nagyszámban érintettek, azonban ezek a csoportosulások nem tudnak karakteres jelleget ölteni, nem váltak még a szektor megújításának gerjesztőjévé. Az alakulás (szervezet létrehozása, kiépülése) szintjét kell meghaladni a klaszteretek esetében, amihez az egyértelmű támogatások, a stabil szervezeti rendszerek és világos teljesíthető fejlesztési célok szükségesek. Végezetül, de nem utolsó sorban ki kell emelni, hogy a két régióban fokozatosan kibontakozik egy jelenleg spontán jármű- és autóipari körzet, amelynek célirányos alakítása a szereplők (állam, vállalkozások, önkormányzatok, hídszervezetek, felsőoktatás és oktatási intézmények, kutatás-fejlesztő szervezetek, érdekképviseletek stb.) széles körének együttműködését kívánja meg. Nem lehet már elszigetelten az egyes lokális szintű telepítési tényezőket fejleszteni, nem vezet eredményre a munkaerőbázisok csak helyi megújítása, a közlekedési, infrastrukturális rendszerek alakítása, vagy a különféle közszolgáltatások (egészségügy, oktatás, közintézmények) egyedi fejlesztése. A kibontakozó jármű- és autóipari régióban ezeket összehangoltan fejlesztési tervek alapján kell célirányosan alakítani, megtartva az egyediségeket, a centrumok, térségek adottságait, de össze kell hangolni, egymásba kell kapcsolni az erőforrásokat, intézményeket, lokális, ágazati fejlesztési törekvéseket. Csak egy tudatos, jövőorientált jármű- és autóipari körzet szakszerű, s egyben hosszú távú formálásával lehet versenyelőnyhöz jutni a kelet-közép-európai térségben az elkövetkező öt nyolc évben.

24 A jármű- és autóipar hatása a kelet-közép-európai térség versenyképességére 23 Jegyzet 1 Az általunk Kelet-Közép-Európaként definiált kutatási térség az alábbi országokat foglalja magában: Németország, Ausztria, Lengyelország, Csehország, Szlovákia, Szlovénia, Magyarország, Románia. A többváltozós statisztikai elemzésekbe kizárólag ezen országok adatai kerültek bevonásra, a további vizsgálatoknál ugyanakkor az említetteken kívül más országok is felbukkanhatnak. Irodalom A TÁMOP /B-09/1/KONV Mobilitás és környezet: Járműipari, energetikai és környezeti kutatások a Közép- és Nyugat-dunántúli régióban című projekt keretében született tanulmányok: Barta Györgyi 2011: A kelet-közép-európai járműgyártás európai összefüggései. Kézirat, Győr. Dusek Tamás 2011: A kelet-közép-európai járműgyártási központok versenyképessége. Kézirat, Győr. Filep Bálint Tömböly Teodóra 2011: Nyugat- és Közép-Dunántúl járműipari központjainak pozicionálása a kelet-közép-európai városhálózatban. Kézirat, Győr. Füzi Anita Gombos Szandra Tóth Tamás 2012: Járműipari telepítési tényezők Kelet-Közép- Európában. Kézirat, Győr. Hardi Tamás 2011: A közúti járműgyártás szerepe a kelet-közép- és délkelet-európai ipari térségek kialakulásában. Kézirat, Győr. Kovács Zoltán 2011: A szlovák autóipar elemzése. Kézirat, Győr. Lengyel Imre 2011: A kelet-közép-európai országok régióinak versenyképessége. Kézirat, Győr. Losoncz Miklós 2011: A kelet-közép-európai járműipar piaci környezete. Kézirat, Győr. Lukovics Miklós Savanya Péter 2011: A visegrádi országok megyéinek versenyképessége a járműipar szemszögéből. Kézirat, Győr. Pájer Ivett 2011: A járműipari beruházások állami támogatásai a kelet-közép-európai térség országaiban. Kézirat, Győr. Smahó Melinda 2012: A tudástranszferek rendszerei és a járműipar. Kézirat, Győr. Tóth Péter 2011: Regionális fejlesztési stratégiák és a járműgyártás kapcsolata Kelet-Közép- Európában. Kézirat, Győr.

25 24 Rechnitzer János Smahó Melinda EFFECTS OF VEHICLE AND AUTOMOTIVE INDUSTRY ON THE COMPETITIVENESS OF CENTRAL AND EASTERN EUROPEAN REGIONS [SUMMARY OF RESEARCH RESULTS] JÁNOS RECHNITZER MELINDA SMAHÓ Within the framework of TAMOP-4.2.1/B-09/1/KONV : Mobility and Environment: Research in the fields of motor vehicle industry, energetics and environment in the Central- and Western-Transdanubian Regions of Hungary one of the sub-programmes divided in two R&D projects has undertaken to examine the social, economic and locality conditions of the vehicle industry as well as the development of its supplier network. The aim of the research was presenting the economic and regional contexts, which influence the development of vehicle (automotive) industry firstly in the Central-Eastern European Area, and secondly in the Central and Western Transdanubian Regions of Hungary. Further aim was positioning these two regions within Central- and Eastern Europe and showing the effect of the industrial sector on the evolution and trends of the two Hungarian regions in the future. In this way the Hungarian regions, their centres and the industrial specialisation can be positioned in the larger region and the main nodes of the development strategy building on automotive production within vehicle industry by integrating the results into the further dimensions of the economic contexts (innovation activity and the corporate environment of suppliers).

26 I. RÉSZ A JÁRMŰIPAR NEMZETKÖZI ÖSSZEFÜGGÉSEI, A TÉRSÉG POZICIONÁLÁSA

27

28 A KELET-KÖZÉP-EURÓPAI JÁRMŰGYÁRTÁS EURÓPAI ÖSSZEFÜGGÉSEI (East-Central European Automotive Industry in European Context) BARTA GYÖRGYI Kulcsszavak: integráció gazdasági válság technológiai fejlődés centrum periféria olcsó bérű munkamodell relokalizáció A globálisan szerveződő járműipar az egyik legfontosabb ágazat az európai gazdaságban, méretét, a foglalkoztatásban betöltött szerepét, gazdasági húzószerepét, a kutatásban, fejlesztésben meghatározó fontosságát tekintve egyaránt. A járműipar kilencven éves történetének három dimenzióját emeltük ki: az 1990-es évektől induló fejlődési szakaszát, a globalizáció kiteljesedésével és a kelet-közép-európai országok rendszerváltozás utáni gazdasági integrációjával; a válság éveit, amely cezúrát jelentett (és jelent) a járműipar fejlődésében is; valamint a már belátható jövő várható változásait, amelyek gyökeresen át fogják alakítani a járműipar szerepét, struktúráját. A tanulmány második része a kelet-közép-európai térség integrálódási folyamatával foglalkozik a járműiparon belül. Ezt a folyamatot a centrum periféria viszonylat határozza meg, hiszen az említett országok járműipari fejlődése szinte kizárólag külföldi működőtőke-beruházásokhoz kapcsolódik. Ez a viszonylat azonban változik, és a kérdés az, hogy e jelentős fejlesztések révén (is) milyen esélye nyílik ezeknek az országoknak a fejlett világhoz való felzárkózáshoz. Bevezető A járműgyártás rendkívül fontos ágazat Európában. Itt gyártják a világon előállított járművek negyed részét, Ázsia után Európa a második legnagyobb jármű- és motorgyártó. Az európai járműipar 6 millió főt foglalkoztat közvetlenül, és közvetve további 12 millió munkahely kapcsolódik ehhez az ágazathoz. Az európai GDP 3%-át, a teljes ipari termelés 7%-át, az európai export 5%-át adja a járműipar. A járműipar kilencven éves történetét négy szakaszra lehet bontani: az as évek kezdeti stádiumára, a II. világháború utáni dinamikus fejlődésre, majd az es évek lassuló időszakára, és végül az 1990-es évektől kezdődő szakaszra, amely egyrészt a globalizáció kibontakozásának korszaka, másrészt a rendszerváltozás utáni Kelet-Közép-Európa számára jelentette a nyugat-európai járműiparhoz csatlakozás lehetőségét. A jórészt külföldi tőkével létesített járműipar révén ez a térség két évtized alatt nettó importőrből nettó exportőrré vált, a globális, illetve európai járműipar fejlődésének a kelet-közép-európai országok kifejezetten nyertesei lettek. Már a bevezetőben tisztázni szükséges, mely országok köréről beszélünk, amikor Közép-Európáról, illetve Kelet-Közép-Európáról van szó (együttesen ezt a térséget nevezzük Kelet- és Közép-

29 28 Barta Györgyi Európának, rövidítve KKE): Közép-Európa meghatározó országa Németország mérete és gazdasági fejlettsége révén, ide tartozik Ausztria is, amely azonban a járműiparban nem különösebben érdekelt. A kelet-közép-európai térség része Csehország, (Dél-) Lengyelország, Szlovákia, Magyarország, Szlovénia, Románia és Bulgária, valamint idetartozik Horvátország és Szerbia is. Tanulmányunk ezen országok alkotta térség járműiparával foglalkozik. (Más vizsgálatok bevonják e térségi körbe Oroszországot és Törökországot is). A KKE-térség a világtermelés 12%-át tette ki 2010-ben. Ennek domináns részét a német járműipar adta, de a német és a többi KKE-ország közötti arányok az utóbbi tíz év alatt jelentősen változtak 77:23%-ról 64:36%-ra, vagyis Németország nélkül a KKEtérségben állítják elő a világ járműtermelésének 4,4%-át (ennek háromnegyed részét Csehországban, Lengyelországban és Szlovákiában). A külföldi tőkével megvalósított beruházások, valamint az említett átrendeződés, a termelési kapacitások relokalizációja a KKE-térségben szakmai viták sorát indította el: mennyire tekinthető a külföldi működő tőkét fogadó országok saját gazdasági eredményének járműiparuk teljesítménye, hol vannak a fejlődés korlátai, hozzásegíti-e a járműipari fejlesztés a kelet-közép-európai országokat a fejlett világhoz való felzárkózásában? A beruházó országokban is sokan kezdték firtatni, vajon a relokalizáció nem üresíti-e ki a magterületek gazdaságát? A tanulmány két részből áll: Az első részben a járműipar globális helyzetével és fejlődésével foglalkozunk. A közkedvelt téma igen gazdagon feldolgozott. E rövid tanulmány keretei között két kérdésre helyeztük a hangsúlyt: részletesen írtunk a gazdasági válság gazdasági és területi hatásairól a járműiparban, valamint azt az izgalmas témát sem lehetett figyelmen kívül hagyni, hogy már belátható időn belül a járműipar új korszakhatárt lép át, ami gyökeresen át fogja alakítani a világ járműiparának struktúráját. A második rész taglalja a kelet-közép-európai országok integrálódását az európai és a világ járműgyártásába és e térség felzárkózási esélyeit. Az Európa perifériáját alkotó országok helyzetét a centrum periféria viszony keretében vizsgáltuk. A járműipar globális helyzete és fejlődése A járműipar globális súlya, dinamikája A világ és Európa járműipara A világ járműipara három nagy térségbe koncentrálódott 2006-ban: Nyugat-Európa, Észak-Amerika és Japán járműipara termelte az összes jármű közel kétharmadát (62,9%-át), de már szorosan a nyomukban volt a gyártott mennyiséget tekintve Kína is re jelentősen átrendeződött a világ járműipari termelése: elsősorban a kínai robbanásszerű növekedésnek köszönhetően már Ázsiában gyártják a járművek több mint

30 A kelet-közép-európai járműgyártás európai összefüggései 29 felét (miközben Japán részesedése jelentősen csökkent), az európai termelés részaránya valamelyest csökkent (ebbe a csoportba sorolta az idézett kutatás Oroszországot és Törökországot is), jelenleg a világ járműtermelésének negyedével. Észak-Amerika (USA és Kanada) részaránya drámaian csökkent, viszont növekedett Dél-Amerika részesedése. Tehát a világ fejlett térségéből a hangsúly már a feltörekvő fejlődő országok csoportjára helyeződött át: a 2007-ben regisztrált 63:37%-os arány, 2010-ben 43:57%-ra módosult a gyártott járművek száma szerint (1. táblázat) (Halesiak et al. 2007). 1. TÁBLÁZAT A járműipar (OEM)* térségi megoszlása (Regional distribution of the automotive industry) Terület A gyártott járművek száma szerinti megoszlás (%) Észak-Amerika 22,9 12,6 Dél-Amerika 4,6 8,6 Nyugat-Európa 23,4 17,9 Kelet- és Közép-Európa** 7,4 7,4 Afrika 0,9 0,8 Ázsia-Óceánia 40,8 52,7 Ebből: Japán 16,6 12,4 Kína 10,4 23,5 Dél-Korea 5,5 5,5 India 2,7 4,5 Összesen 100,0 100,0 *OEM = Original equipment manufacturer (komplex járműgyárak). **KKE Németország és Ausztria nélkül, Oroszországgal és Törökországgal együtt. Forrás: Saját számítás az OICA statisztikai adataiból, valamint Halesiak et al. (2007, 6). Európa a második legnagyobb járműmotorgyártó Ázsia-Óceánia térsége után és a világ legnagyobb személyautó gyártója a világpiac 42%-ával, ezt követi Ázsia- Óceánia (35%), Amerika (21%). A teherautó gyártásban Amerika vezet (56%), Ázsia- Óceánia (30%), Európa (14%), míg Kína a buszok gyártásában a vezető (70%) és 2009 között a verseny erősödött, a BRIC országok (Brazília, Oroszország, India és Kína) törtek elő. Közülük Kína a meghatározó, de például India máris az egyik legnagyobb traktorokat és háromkerekű járműveket gyártó ország. Az európai járműipar a személygépkocsi gyártásban meghatározó részaránya mellett rendkívül fontos szerepet tölt be a foglalkoztatásban, ebben az ágazatban közvetlenül 6 millió főt foglalkoztatnak (1,2 millió főt a járműipar; 4,8 millió főt a beszállítók), és közvetve kb. 12 millió munkahely kapcsolódik még hozzá nagyvállalatokban és kis- és középvállalatokban egyaránt. Ez az ágazat működteti Európa legkiterjedtebb magántulajdonú kutatás-fejlesztési tevékenységét, ahova kb. 20 milliárd eurót invesztáltak eddig; és amely az innováció kulcsfontosságú motorja. A járműipar az EU GDP-jének

31 30 Barta Györgyi 3%-át adja, és 7%-át a teljes ipari termelésének, 8%-át az Európai Unió tagállamai összes állami kiadásának, és 5%-át a teljes európai exportnak. A járműipar gyorsan fejlődik Kelet- és Közép-Európában is. A térség nettó importálóból nettó exportálóvá vált ban több mint 300 ezer járművet gyártottak, többet, mint amit a régióban eladtak, 2012-re 1,1 millió darabot terveznek gyártani. A járműipari beruházások jórészt a külföldi közvetlen befektetésekhez kapcsolódtak. A térség fő vonzereje az olcsó és képzett munkaerő, de jelentős új piacnak is számít. A járműipari beruházások túlnyomó része zöldmezős fejlesztésekben valósult meg. A földrajzi közelség a nyugat-európai piacokhoz szintén fontos telepítő tényező. A KKE térsége kiválóan alkalmas az alacsonyabb költségű termelésre, amely a kiélezett globális versenyben meghatározó szempont. Az új összeszerelő vállalatokat a beszállító vállalatok, majd a komplexebb, nagyobb hozzáadott értékű tevékenység letelepítése követte. A járműipar fejlődési szakaszai, időbeli folyamatai Az európai járműipar elmúlt kilencven éves történetében váltakoztak a konszolidációs és dekonszolidációs szakaszok. Mit is jelent a konszolidáció? Az ipari konszolidáció azt jelenti, hogy csökken egy adott országban a saját (hazai) gyártók, illetve a saját (hazai) autómárkák (brand) száma. A piaci konszolidáció az összes termelő illetve autómárkák számának csökkenését jelenti az adott ország piacán. Tehát a konszolidáció a hazai (és összes) termelők, illetve az adott országban termelt hazai, illetve összes autómárkák koncentrálódását jelenti (miközben a termelés és a jövedelmezőség folyamatosan emelkedik). A dekonszolidáció az új (hazai és külföldi) szereplők és új autómárkák megjelenését mutatja (Diez Becker 2010). A világ járműiparának történetében a globális szereplők száma folyamatosan növekedett. Az es években a japán gyártók belépése az amerikai és európai piacra jelentette az új korszak kezdetét, az es években a koreai járműgyártók követték őket. A statisztikai adatok már azt mutatják, hogy Kína dominanciája fogja az új korszakot jellemezni (1. ábra). Konszolidáció és dekonszolidáció az európai autóiparban Az európai autóipar négy fontos fázison ment keresztül: az első konszolidációs fázis az as évekre tehető (ez az ipari úttörők korszaka); a második fázist az 1950-es években regisztrálták, a II. világháború utáni prosperitás éveiben; a harmadik fázis az 1960-as években kezdődött, amikor a gazdasági növekedés addig gyors üteme lassulni kezdett, az eladók piacából a vásárlók piaca lett; a negyedik konszolidációs korszak az 1990-es években vette kezdetét, összefüggésben a növekvő globalizációval.

32 A kelet-közép-európai járműgyártás európai összefüggései ÁBRA A járműgyártás volumenének alakulása néhány kiválasztott országban, (gyártott járművek száma, db) (Productional trend [number of vehicles] in the automotive industry between 1950 and 2010) Egyesült Királyság Franciaország Németország Olaszország Svédország Japán USA Forrás: SMMT, Motor Industry of Great Britain (2003). Két fontos változás jellemezte a negyedik szakasz időszakát: létrejött Európa közös piaca (European Single Market), és Kelet-Európában rendszerváltozás ment végbe. A kelet-európai, volt szocialista országok nagy része csatlakozott az EU-hoz. E változások az európai gazdasági integráció erősödését hozták magukkal. A globalizáció éleződő versenyhelyzetet teremtett az európai piacon is. A kelet-európai országok politikaigazdasági átalakulása az alacsony költségű termelés letelepítésének, bővítésének adott teret a járműiparban. E korszak kevésbé jellemezhető a szereplők piacról való kilépésével (bár erre is voltak példák: főleg a volt szocialista országokban gyártott autómárkák gyártása szűnt meg, például a Trabant, Wartburg), sokkal inkább a vállalati beolvadások voltak gyakoriak (Škoda, Seat VW). A KKE-térség járműiparának termelése (a gyártott járművek száma szerint) közel 30%-kal növekedett a vizsgált évtizedben, valamelyest elmaradva a globális termelés dinamizmusától (33,4%-kal növekvő világtermelés). A KKE-n belül Németország tölt be domináns szerepet. (Ez az uralkodó szerep ennél sokkal nagyobb mértékű, ha a vállalatok tulajdon szerinti területi megoszlását vizsgáljuk. Erről lesz szó a későbbiekben). A németországi és a többi KKE-ország közötti munkamegosztás arányai változtak a tíz év folyamán: 77:23%-ról 64:36%-ra, amelyből valamennyi KKE-ország profitált. Összes-

33 32 Barta Györgyi ségében, a KKE-térség 12%-kal vesz részt a világ termelésében (a gyártott járművek száma alapján) (2. táblázat). 2. TÁBLÁZAT Kelet-Közép-Európa (KKE)* megerősödése a világ járműgyártásában (East-Central Europe in the global automotive industry) Ország A gyártott járművek száma (1000 db) Az országok részesedése a KKE és a világ járműgyártásában KKE=100 % Világ=100% Németország ,2 63,8 7,6 Ausztria ,9 1,1 0,1 Csehország ,4 11,6 1,4 Lengyelország ,1 9,4 1,1 Szlovákia ,5 6,0 0,8 Románia ,1 3,8 0,5 Szlovénia ,7 2,3 0,3 Magyarország ,9 1,8 0,2 Szerbia ,2 0,2 0,0 Összesen ,0 100,0 12,0 Oroszország ,8 Törökország ,4 Világ összesen ,0 * Kutatásunkban a KKE térségébe nem tartozik Oroszország és Törökország, viszont beletartozik Németország és Ausztria. Forrás: Saját számítás az OICA statisztikai adataiból. A válság hatása: Az európai járműipar átalakulása és választási lehetőségei A járműipar jelentős átstrukturálódáson ment keresztül már a válság kirobbanása előtt. A gyökeres változtatásokat több probléma váltotta ki, az európai járműipar szenvedett: a piaci telítettségtől (Nyugat-Európában minden harmadik emberre jutott egy gépjármű 1993-ban); a járműfogyasztás jelentős csökkenésétől (csökkenő kereslet főleg a városi zsúfoltság miatt); a túlméretezett termelési kapacitástól; a növekvő nyersanyag és üzemanyag áraktól (főleg a kőolaj emelkedő árától); a technológiai lemaradástól (a K+F beruházások korlátozott emelkedése miatt); a termelési költségek viszonylag magas szintjétől.

34 A kelet-közép-európai járműgyártás európai összefüggései 33 A válság kirobbanása előtt sikerült új piacokra és új termelési területekre szert tenni (például a KKE térségében, Kínában, Indiában), radikálisan csökkenteni a termelési költségeket az olcsó termelésű országok bevonásával. A válság rendkívül érzékenyen érintette az európai járműipart, a nyugati és keleti felét egyaránt de különbözőképpen (3. táblázat). 3. TÁBLÁZAT A járműgyártás visszaesése a válság éveiben (%) (The slow down of the automotive industry in the economic crisis) Térség A gyártott járművek számának változása 2008/ / /2007 Világtermelés* Európa összesen KKE *OICA-tagok. Forrás: Saját számítás az OICA statisztikai adataiból. Míg a évi világtermelés már meghaladta a válság előtti szintet, Európában ez közel sem mondható el, csak a lassú kilábalás jelei mutatkoztak. A KKE-térség (ebben szerepel Németország is) mérséklő hatással volt az európai termelés visszaesésére, olyannyira, hogy e térségben 2008-ban még nem csökkent a gyártott gépjárművek száma, 2010-re pedig megközelítette a válság előtti évet (2. ábra). Ami a KKE-térségen belüli megoszlást illeti, Németországban a termelés mélypontja 2009 első negyedévében volt, majd folyamatos emelkedés után 2010 második felében újabb visszaesés következett be. A KKE többi országában a évi termelés még jelentős növekedést mutatott (Ausztriát kivéve), 2009-ben Ausztria mellett Magyarországon és Szlovákiában esett vissza jelentősen a járműgyártás volumene, a csehországi termelés viszont mint Németország után a legjelentősebb járműgyártó a térségben a válság második évében is pozitív egyenleggel zárt re az előző évi termeléshez képest Ausztriát és Szerbiát kivéve valamennyi ország jelentősen növelte a termelését. Így a válság előtti (2007. évi) szintet Csehország, Lengyelország, Románia és Szlovénia jelentősen meghaladta, Németország megközelítette, Magyarország, Ausztria és Szerbia viszont csupán felét-kétharmadát érte el (3. ábra, 4. táblázat). A termelési adatok tehát azt mutatják, hogy 2009-ben esett vissza a járműgyártás, 2010-re már a KKE térsége nagyjából elérte a válság előtti szintet. A viszonylag kisebb mértékű és rövidebb ideig tartó visszaesés nyilvánvalóan az EU, a kormányzatok és a járműgyártók összefogásának eredménye volt, és nem a piaci hatásnak tudható be. Ugyanis ebben az időszakban drámaian visszaesett a gépjárművásárlás és 2009 között az új gépjárművek vásárlása például Nagy-Britanniában 21%-kal, Spanyolországban 53%-kal, Romániában 60%-kal, Magyarországon 63%-kal, Írországban 71%- kal, Izlandon 87%-kal esett vissza (4. ábra).

35 2008 I n.év 2008 II. n.é III. n.é IV. n.é I n.év 2009 II. n.é III. n.é IV. n.é I n.év 2010 II. n.é III. n.é Barta Györgyi 2. ÁBRA A járműgyártás volumenének változása * (gyártott járművek száma, db) (Change in production of automotive industry, [the number of the produced vehicles]) Közép- és Kelet-Európa Európa Japán Egyesült Államok Forrás: OICA adatai alapján szerkesztette Szabó Szabolcs. 3. ÁBRA A járműipar termelésének változása Kelet-Közép-Európa országaiban, (Change in the production of the automotive industry in the countries of the CEE, ) % Németország Csehország Lengyelország Szlovákia Románia Szlovénia Magyarország Ausztria KKE *Csak ACEA-tagokra vonatkozó adatok (a évi adatok becslések). Forrás: ACEA adatai alapján szerkesztette Szabó Szabolcs.

36 A kelet-közép-európai járműgyártás európai összefüggései TÁBLÁZAT A KKE országaiban gyártott járművek számának változása a válság évei alatt (Change in the production of vehicles during the crisis in CEE) Ország A gyártott járművek számának változása (%) 2008/ / /2009 Németország Csehország Lengyelország Szlovákia Románia Szlovénia Magyarország Ausztria Szerbia Forrás: Saját számítás az OICA adataiból. 4. ÁBRA A regisztrált új személygépjárművek számának változása Kelet-Közép-Európa országaiban, (előző év = 100%) (Change in numbers of the registrated cars in CEE countries between 1990 and 2010) % Németország Románia Ausztria KKE Forrás: ACEA adatai alapján szerkesztette Szabó Szabolcs.

37 Barta Györgyi Évente az EU-ban 16,7 17,7 millió gépjárművet adtak el 1998 és 2008 között januárjára 3,5 millióval kevesebbet első negyedévében 35,6%-kal csökkent az új gépjárművek regisztrációja az egy évvel korábbi helyzethez képest (31,1% Nyugat- Európában és 48,7% az új tagállamokban) (Jürgens Krzywdzinski 2009). A kb európai beszállító is nehéz helyzetbe került. A kereslet a felére esett, igen sok KKV ment csődbe. A válságot enyhítő stratégia sikerességét mutatja a válság évei alatt a foglalkoztatásban bekövetkezett változások trendje is. Összességében a válság kihatása a foglalkoztatásra is rendkívül nagy (volt), bár nem rendelkezünk még átfogó helyzetképpel. A 12 millió munkahely kb. 10%-a szűnt meg az európai járműiparban 2009-ben, ami leginkább Németországot sújtotta (2009 közepéig 50 ezer munkahelyet +20 ezer munkahelyet a beszállítóknál). (6) A szlovák, lengyel és a román járműipari foglalkoztatás esett abszolút értékben is, a többi országban stagnált, vagy lassabban növekedett az alkalmazottak száma. (Hozzá kell tenni, hogy e téren az adatszolgáltatás igen hiányos és megbízhatatlan) (5. ábra). 5. ÁBRA A járműiparban foglalkoztatottak számának változása Kelet-Közép-Európa országaiban, (Changing employment in the countries of CEE between 2002 and 2007) % Németország Csehország Lengyelország Szlovákia Románia Szlovénia Magyarország Ausztria Forrás: ACEA adatai alapján szerkesztette Szabó Szabolcs.

38 A kelet-közép-európai járműgyártás európai összefüggései végén, 2010 elején úgy látszott, hogy Európa kilábalása a világ pénzügyi és gazdasági válságából elindult, jelenleg azonban újabb válságfelhők gyülekeznek Európa fölé. A válság hatása országonként eltérő, az országok megújulási és növekedési kilátásai is különbözőek. A gazdasági és pénzügyi válság előtt Németország, Svédország exportjának növekedése hajtotta a gazdasági növekedést is, a közép-európai országok az olcsó áruk exportjából tudtak előnyt kovácsolni, más országok, mint például Olaszország és Franciaország a belső fogyasztás növeléséből tudott gazdasági növekedést felmutatni, Nagy-Britannia a pénzügyi aktivitását növelte, Spanyolország pedig az építőipari beruházásait. Az európai országok pénzügyi és bér deregulációja is segítette a növekedést, bár a jövedelemkülönbségek különösen megnövekedtek Angliában, Portugáliában, Spanyolországban és Görögországban, viszont ezzel ellentétes folyamatok mentek végbe a skandináv országokban, Németországban és Franciaországban. A válság kezdetén először az exportáló országok jutottak bajba, majd később a belső fogyasztás visszaesése miatt azok az országok, ahol ez volt a gazdasági növekedés motorja. Ekkor viszont az exportáló országok helyzete javulni kezdett (Svédország, Németország). A válság még közel sem ért véget, és nehéz megjósolni az európai piaci folyamatokat, vagy a fogyasztás alakulását a következő években. Érdemes kitérni az európai (EU), kormányzati (legfőbb járműgyártó országok) és a vállalatok válságot enyhítő stratégiáira, amelyek sikeresek és jelentősek voltak, és hasznos tapasztalatokkal gazdagították a KKE térségét is. Vállalati és kormányzati beavatkozások, és hatásuk a válság idején A járműgyártók szerint a gépjármű eladások csökkenésének kisebb negatív hatása volt termelési stratégiájuk alakítására, mint a bankkölcsönök befagyasztásának. A járműgyárak csökkentették a termelést, és elsősorban a készleteiket értékesítették. Leállították az új munkaerő felvételét, az állandó munkaerőt átmenetileg parkoltatták, a határozott időre felvett munkaerő szerződéseit nem újították meg, és a termelési terveiket is újra fogalmazták. A stratégia az volt, hogy a termelést olyan szintre csökkentsék, ami bankkölcsönök nélkül folytatható. Nagy eredménynek számít, hogy 2010 nyaráig nem zártak be egyetlen járműgyárat sem (a Szicíliában működő Fiat gyár kivételével), a Panda összeszerelését Lengyelországba helyezték át. A PSA és a Renault fennmaradását állami támogatással oldották meg Franciaországban. (Még a válság előtt zárták be a VW gyárát Belgiumban és a PSA-t Nagy-Britanniában.) Az amerikai alkatrészgyártók is támogatták, hogy minél kevesebb gyárat zárjanak be Európában, hogy megőrizhessék európai export piacaikat. A Ford egy vállalatot zárt be Bordeaux-ban, még a válság előtt adták el a Land Rovert és a Jaguart az indiai Tata-nak, a Volvot Kínának. A válság alatt kétséges volt az Opel/ Vauxhall megtartása. A GM elsősorban a termelésében kevésbé fontos gyárát akarta eladni, de feladta a Chevrolet gyárának eladási tervét Antwerpenben, amely most azonban újra szóba került. Összességében, a járműgyártók jól alkalmazkodtak a változó gazdasági helyzethez, alig zártak be üzemet, az elbocsátás is kisebb volt átmeneti megoldásokkal operáltak (jól hasznosították az elmúlt tíz évben bevezetett munkaidő rugalmasságot, pl. a munka-

39 38 Barta Györgyi idő éves tervezését: a termeléshez igazítva adták ki a szabadságot, esetleg pénzben fizették ki, meghosszabbították, vagy lerövidítették a túlmunka idejét). A járműgyártó vállalatok lényegesen jobban vészelték át a válságot, mint a beszállítók, és az alvállalkozók. A beszállítóknak azzal is megnehezült a helyzete, hogy a járműgyárak késve fizettek. Ezt ellensúlyozandó a kormányok igyekeztek segítséget nyújtani a KKV-szektor számára a banki hitelezés előmozdításában. Mindemellett ezek a módszerek nem bizonyultak elégségesnek. A kormányoknak és az EU-nak is akcióba kellett lépniük. Ez főleg három területen történt: a bankok újra hiteleztek a termelés és beruházás folytatása érdekében, de csak a környezetbarát autók gyártását segítették; támogatták a kevésbé szennyező prémium autók eladását azokban az országokban, ahol ezeket gyártják; a kormányok támogatták a termelésből átmenetileg kivont dolgozók bérének részbeni finanszírozását. Az egyes országok kormányai hasonló intézkedéseket hoztak ugyan, de ezeket nem hangolták össze egymással. Németország és Franciaország a válság legelején lépett, és igyekezett segítséget nyújtani a szükségletek és lehetőségek szerint. Olaszország először visszautasította az autóvásárlási kedvezmény támogatását, majd később mégis hajlandónak bizonyult erre. Nagy-Britannia és Spanyolország a piac közeli összeomlását érzékelve kezdte támogatni a prémium fizetését (az autóvásárláshoz adott állami támogatás), éppen akkor, amikor ezt leállították Németországban és Franciaországban. Az autóvásárlási támogatás nyújtása Németországban és Franciaországban olyan nagyhatású volt, hogy az autóvásárlás növekedett a válság éveiben. A kormányzati támogatás befolyásolta a vásárolt autók típusválasztékát is: 2009-ben a kis személyautók részaránya növekedett, míg a luxusautók, a négykerék-meghajtásúak, és a mini teherautók fogyasztása csökkent. Ez is jelentősen hatott a járműgyártásra, jobb helyzetbe került a Hyundai Kia, a Fiat, a KKE-ben gyártott olcsó autók, míg a speciális, luxus jellegű, nagyméretű autók vásárlását szinte büntették. Németországban viszont a nagy, luxusautók vásárlásához is nyújtottak kormányzati támogatást. Ugyancsak befolyásolta ez a rendszer a bonus/malus szisztémát, és a CO 2 -kibocsátás szerint rangsorolt gépjárművek gyártását és vásárlását. A prémium további hatása akkor jelentkezik, amikor megszűnik ez a támogatás. A hatás ilyenkor brutális, visszaesik a fogyasztás. Ez történt Németországban is, a francia kormány ezért támogatja a prémium fokozatos leépítését. A kormányok tehát a járműipar újra fontos szereplőivé váltak bár ez a szerepük sohasem szűnt meg a korábbi években sem. A kormányok azok is, amelyek korábban kifejezetten előnyt húztak a szabadpiacból az EU ellenkezése ellenére felhívták a gyártó vállalatok figyelmét, hogy támogatásukért cserébe elvárják a foglalkoztatás szinten tartását, a munkahelyek, telephelyek megőrzését, sőt, néhány országban követelték a vállalat termelési terveinek újrafogalmazását is. Az európai országokban alkalmazott eladási támogatásnak tulajdoníthatóan, valamint annak, hogy csak néhány ország fordult az új gazdaság (new economy) felé, az európai piac jobban vészelte át a válságot, mint az észak-amerikai.