A MAGYAR GAZDASÁG ELMÚLT ÉVTIZEDE A monetáris politika szerepe

|

|

|

- György Veres

- 10 évvel ezelőtt

- Látták:

Átírás

1 A MAGYAR GAZDASÁG ELMÚLT ÉVTIZEDE A monetáris politika szerepe Dr. Surányi György egyetemi tanár régió igazgató, KKE-régió szeptember. 19.

2 MAGYAR GAZDASÁG : AMIT A SZÁMOK MUTATNAK Három szakasz: A MAGYAR GDP BŐVÜLÉSI ÜTEM, év/év A MAGYAR GDP BŐVÜLÉSI ÜTEM, év/év HU v4+cro+slo PL+CZ+SK EZ Forrás: IMF 2009: mély recesszió : lassú kilábalás 2012: újabb recesszió ( kedvezőtlen külső környezet, belső problémák) 2

3 MAGYAR GAZDASÁG : AMIT A SZÁMOK MUTATNAK Megtorpanó konvergencia, leszakadóban a régiós társaktól Forrás: imf 3

4 A NÖVEKEDÉS BELSŐ MOTORJAI LEFULLADTAK % GDP növekedés Nettó export Készletváltozás Beruházás Végső fogyasztás Eurozóna KKE régió Magyarország : KÉT ÉV EGYÜTT Forrás: MNB Hazánkban lassabb és eltérő szerkezetű a növekedés a régiós társakkal összevetve Belső motorok lefulladtak 4

5 CSÖKKENŐ FOGYASZTÁS ÉS BERUHÁZÁSOK Forrás: KSH 5

6 MAGAS MUNKANÉLKÜLISÉG, CSÖKKENŐ REÁLKERESETEK Forrás: KSH Reálkeresetek : +27,6% : -0,9% : -1,2% 2013: újra emelkedő reálkeresetek, kismértékben csökkenő munkanélküliségi ráta 6

7 NÖVEKVŐ FOGLALKOZTATÁSI ÉS AKTIVITÁSI RÁTA Közmunka program (150 ezer fő) Foglalkoztatási ráta Adminisztratív intézkedések Aktivitási ráta Magánszektor munkakereslete gyenge/stagnál Forrás: KSH 2009 mélypont óta: foglalkoztatottak +163 ezer fő közmunkaprogram +150 ezer fő 7

8 2005 ÓTA CSÖKKENŐ BERUHÁZÁSOK Forrás:KSH, IMF Nettó beruházások negatív tartományban A gazdaságban termelőkapacitások épülnek le Beruházások (reálértelemben) : -1,2% : -20% : -10% 8

2001-2012: -1,2% 2007-2012: -20%")

9 JELENTŐSEN JAVULÓ KÜLSŐ EGYENSÚLYI POZÍCIÓ FOLYÓ FIZETÉSI MÉRLEG EGYENLEGE (GDP %-a) FOLYÓ FIZETÉSI MÉRLEG EGYENLEGE (GDP %-a) HU PL+CZ+SK V4+CRO+SLO Bruttó külföldi adósság (FDI és egyéb tőke nélkül)/gdp 53% 113,90% 96,90% Nettó külföldi adósság (FDI és egyéb tőke nélkül)/gdp 15,40% 56,10% 43,50% A recesszió leképeződése Összeomló belső kereslet (fogyasztás, beruházások) Forrás: MNB,IMF 9

/gdp 15,40% 56,10% 43,50% A recesszió leképeződése Összeomló belső kereslet (fogyasztás, beruházások) Forrás:")

10 2006-TÓL MEGTORPANÁSSAL, DE JAVULÓ BELSŐ EGYENSÚLYI POZÍCIÓ 6 4 ÁHT EGYENLEG A GDP %-ÁBAN 8 ÁHT EGYENLEG VÁLTOZÁSA GDP%-ÁBAN korrigált ÁHT ÁHT-korrigált* CRO HU PL RO SRB CZ Valójában: 2011: jelentős fiskális stimulus (~ 2%), eredmény nélkül 2012: kiigazítás (-1,8%) 2013: semleges Fenntarthatóság? Forrás: Eurostat, IMF,MNB *: MNYP és egyéb egyszeri hatásokkal korrigálva 10

2013: semleges Fenntarthatóság?")

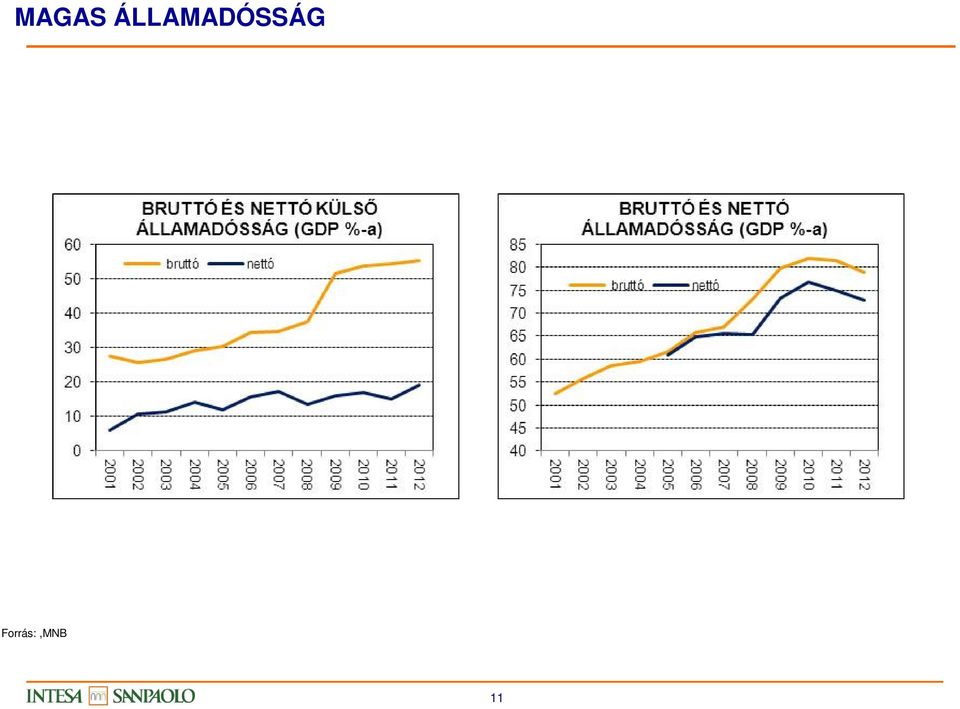

11 MAGAS ÁLLAMADÓSSÁG Forrás:,MNB 11

12 2010 UTÁN: GAZDASÁGPOLITIKAI IRÁNYVÁLTÁS 2010-re a kiigazítás eredményeképpen javulnak a makrogazdasági mutatók Lassú növekedés a régió átlaga körül De! Magas külső és belső- adósság szűkíti a mozgásteret 2010: Gazdaságpolitikai kísérlet (ellentmondásos eredményekkel) Nem szokványos ( unorthodox) Nincs megszorítás Nem terhelünk semmit a lakosságra Költségvetésben nincs mozgástér (Brüsszel) (költségvetési szigor kifejezetten orthodox elem) 12

Nem szokványos ( unorthodox) Nincs megszorítás Nem terhelünk semmit a lakosságra Költségvetésben")

13 EREDMÉNY? Harmadik éve működik a rendszer : lazítás (2009: komoly recesszió, strukturális egyenleg 2008: -5,2% vs 2009: -2,8%) 2012: első év, amikor nettó megszorítás DE! A 2011-es lazítás növekedési többletet, bevétel emelkedést késleltetve sem hoz Forrás: MNB 13

14 AZ ÖRDÖGI KÖR Egykulcsos SZJA Családi adókedvezmény Társasági nyereségadó kulcs csökkentése Nyugdíjrendszer recentralizálása érvek és ellenérvek, elsősorban nem a tartalma, hanem a módja bizalmat romboló- és felhasználása problematikus Adó- és járulék emelések ÁFA, fogyasztási adó, egyéni járulék, tranzakciós adó Ágazati különadók reakció vállalati oldalon: költségcsökkentés, elbocsátások, beruházások elhalasztása, visszafogása mrd forint bevétel kiesés (GDP 2,5-3%-a) FISKÁLIS STIMULUS EREDMÉNY NÉLKÜL FISKÁLIS MEGSZORÍTÁS FÉKEZI A NÖVEKEDÉST, RONTJA A KÖLTSÉGVETÉS POZÍCIÓJÁT TOVÁBBI KIIGAZÍTÁSI KÉNYSZER 14

FISKÁLIS STIMULUS EREDMÉNY NÉLKÜL FISKÁLIS MEGSZORÍTÁS FÉKEZI A NÖVEKEDÉST, RONTJA A KÖLTSÉGVETÉS POZÍCIÓJÁT TOVÁBBI")

15 MONETÁRIS POLITIKA: AZ INFLÁCIÓS CÉLKÖVETÉS CSEHORSZÁG LENGYELORSZÁG MAGYARORSZÁG TARGET TÉNY TARGET TÉNY TARGET TÉNY ,5-6,5% 1,70% N/A 8,60% N/A N/A 10,30% N/A % 1,50% 6,4-7,8% 9,80% N/A 11,20% N/A ,5-5,5% 3% 5,4-6,8% 8,50% N/A 10,10% N/A % 2,40% 6-8% 3,60% 5,8%** 6,80% ,75-4,75%* 0,50% 4,60% 0,80% 3,5-5,5% 4,8%*** ,5-4,5%* 1% 2-4% 1,70% 2,5-4,5% 5,70% %* 2,8% 1,5-3,5% 4,00% 2,5-4,5% 6,10% %* 2,2% 1,5-3,5% 0,70% 2,5-4,5% 3,30% %* 1,6% 1,5-3,5% 2,50% 2-4% 6,50% %* 2,8% 1,5-3,5% 2,50% 2-4% 8,00% %* 6,3% 1,5-3,5% 4,20% 2-4% 6,00% %* 1,1% 1,5-3,5% 3,50% 2-4% 4,20% %* 1,5% 1,5-3,5% 2,5% 2-4% 4,9% %* 1,9% 1,5-3,5% 4,3% 2-4% 3,9% %* 3,3% 1,5-3,5% 3,7% 2-4% 5,7% *headline infl,korábban net infl ** nem target, elorejelzés ***éves átlag: 5,3% Forrás: jegybankok, saját számítások 15

16 MONETÁRIS POLITIKA: SEGÍTETT VAGY GÁTOLT? Költségvetési politika sem ártatlan, de monetáris politika sem támogatta a gazdaság egészséges növekedését, nem tompította a negatív sokkokat Egész periódusban szándéka szerint restriktív De facto : expanzív Forrás:KSH, Reuters Volatilis infláció, várakozások nem megfelelően horgonyzottak : ~ :

17 MONETÁRIS POLITIKA: SEGÍTETT VAGY GÁTOLT? 10,00 9,00 8,00 7,00 6,00 5,00 4,00 3,00 2,00 1,00 0,00 REÁLKAMAT (VÁLLALATI FORINT HITELKAMAT-INFLÁCIÓ) év/év, % jan.01 jan.03 jan.05 jan.07 jan.09 jan.11 jan.13 Forrás: MNB,KSH 17

18 A DEVIZÁBAN TÖRTÉNŐ ELADÓSODÁS Restriktív monetáris politika (látszólag) (inflációs célkövetés árfolyam, reálkamatok) + Bankok, felügyelet, fiskális politika, hitelfelvevők tévedései Devizában történő eladósodás Forrás: MNB MAGÁNSZEKTOR HITELÁLLOMÁNYA (mrd HUF) Forint Deviza Összesen január 3371,8 1422,6 4794, január 6191, , ,2 2009/ ,6% 931,6% 405,6% CAGR ,1% 37,6% 22,1% 18

19 A DEVIZÁBAN TÖRTÉNŐ ELADÓSODÁS Az ország, amely tovább nyújtózkodott, mint ameddig a takarója ért S-I egyensúlytalanság Folyó fizetési mérleg hiány -20% 65% Forrás: MNB 19

20 A DEVIZÁBAN TÖRTÉNŐ ELADÓSODÁS S-I egyensúlytalanság tükörképe a tartós devizában történő eladósodás (a kérdés csak az, melyik szektorban - lakosság, vállalatok, állam- épül fel a nyitott pozíció) 2008 őszéig: magánszektorra allokálódott a nyitott pozíció (probléma: egy része fedezetlen, kockázatkezelési eszközök, képességek hiánya) 100% A BRUTTÓ KÜLFÖLDI ADÓSSÁG MEGOSZLÁSA 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% MAGÁNSZEKTOR ÁHT+MNB Forrás: MNB 20

21 A VÁLSÁG NAGY TANULSÁGA: A KÜLSŐ EGYENSÚLY AZ IGAZI KORLÁT NETTÓ KÜLSŐ ADÓSSÁG (GDP %-A), 2010 FOLYÓ FIZETÉSI MÉRLEG EGYENLEG (GDP %-a) 2007 Írország Görögország Portugália Spanyolország Olaszország Franciaország Németország Belgium CZ SLO SK PL CRO HU RO LT SRB LV Forrás: Eurostat, IMF 21

22 2008-: AZ MNB KÉSVE, FÉL SZÍVVEL REAGÁLT A MEGVÁLTOZOTT HELYZETRE Nem használta ki az S-I pozíció javulása, illetve a gazdaságpolitika által generált mozgástér bővülést 12,5% 11,5% 10,5% 9,5% 8,5% 7,5% 6,5% 5,5% 4,5% 3,5% MNB-ALAPKAMAT REÁLKAMAT (ÚJ FORINTHITEL KAMATA- INFLÁCIÓ év/év, % ) 12,00 10,00 átlag 8,00 6,00 4,00 2,00 0,00 júl 2012.jan júl 2011.jan júl 2010.jan júl 2009.jan júl 2008.jan 2013.jan Nem konvencionális intézkedések: túl későn, túl kevés Nem tompította a beruházási hitelezés visszaesését Devizaforrás: nincs és/vagy extrém drága Forrás: MNB Hosszú lejáratú forint forrás: nincs (bizalmi, strukturális okok) 22

23 LEÁLLT A BANKI HITELEZÉS VÁLLALATI HITELEZÉS NEMZETKÖZI ÖSSZEHASONLÍTÁSBAN 2008 OKTÓBER= % % okt 2009.jan ápr júl okt 2010.jan ápr júl okt 2011.jan ápr júl okt 2012.jan ápr júl RO BG PL SK CZ HU EZ PT ES Forrás: MNB Jegybank passzív asszisztenciája Hitelezési képesség gyengülése (kormányzati intézkedések hatása is jelentős) Kereslet visszaesése (recesszió, bizalmi deficit) 23

24 BANKSZEKTOR: DRASZTIKUSAN GYENGÜLŐ HITELEZÉSI KÉPESSÉG/HAJLANDÓSÁG A BANKRENDSZER ROE MUTATÓJA NEMZETKÖZI ÖSSZEHASONLÍTÁSBAN 30 % % Magyarország Bulgária Horvátország Lengyelország Csehország Szlovákia Románia A szektor indokolatlan, elhibázott terhelése (Bankadó -pro rata szerese német, svéd, brit szintnek-, végtörlesztés, árfolyamgát) Forrás:MNB 24

25 SZINTE MEGÁLLÍTHATATLANUL CSÖKKENŐ BERUHÁZÁSOK Forrás: MNB, Eurostat, IMF, Mo: korrigált egyéb tételekkel 25

26 A POTENCIÁLIS NÖVEKEDÉSI ÜTEM A POTENCIÁLIS NÖVEKEDÉSI ÜTEM (%) 5,0 4,0 3,0 2,0 1,0 0,0-1, Tőke növekedési hozzájárulása Termelékenység növekedési hozzájárulása Munka növekedési hozzájárulása potenciális növekedési ütem Forrás: MNB 26

27 ÖSSZEFOGLALÁS Gazdaságpolitikai irányváltás: Nem szokványos ( unorthodox) elemek Nem probléma, ha javítja potenciális növekedési ütemet DE! Az ellenkezőjét látjuk ROMLÓ POTENCIÁLIS NÖVEKEDÉSI ÜTEM ZUHANÓ BERUHÁZÁSI RÁTA KÖLTSÉGVETÉSI POLITIKA: ILLÚZIÓ/KUDARC KIKEZDETT BIZALOM JEGYBANK HEZITÁLÁSA ( nincs reálgazdaságot, beruházásokat, hitelezést támogató lépés) 27

28 ÚJABB ELVESZTETT ÉVTIZED? Az elmúlt 3-4 évben régiós összehasonlításban Magyarország teljesítménye közepesnél gyengébb Részben örökség (magas külső- adósságállomány) De gazdaságpolitika (fiskális és monetáris politika) megítélése is ellentmondásos LESZAKADÁS Forrás: Eurostat 28

Trippon Mariann Budapest Október 1.

MAKROGAZDASÁGI ÉS PIACI KÖRKÉP Trippon Mariann Budapest 2013. Október 1. Forrás: www.kepgyujto.hu 2 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 2013 2012 2011 2010 2009 2008 2007

MAKROGAZDASÁGI ÉS PIACI KÖRKÉP Trippon Mariann Budapest 2013. Október 1. Forrás: www.kepgyujto.hu 2 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 2013 2012 2011 2010 2009 2008 2007

KÜLFÖLDI TŐKE MAGYARORSZÁGON

KÜLFÖLDI TŐKE MAGYARORSZÁGON Dr. Surányi György egyetemi tanár régió igazgató, KKE-régió Budapest 2013. november 7. KÖZVETLENTŐKE-BEÁRAMLÁS A RÉGIÓBA Forrás: UNCTAD, Magyarország: nem tisztított adat 2

KÜLFÖLDI TŐKE MAGYARORSZÁGON Dr. Surányi György egyetemi tanár régió igazgató, KKE-régió Budapest 2013. november 7. KÖZVETLENTŐKE-BEÁRAMLÁS A RÉGIÓBA Forrás: UNCTAD, Magyarország: nem tisztított adat 2

MAGYAR GAZDASÁG Jobban teljesít?

MAGYAR GAZDASÁG Jobban teljesít? Dr. Surányi György egyetemi tanár Budapest 2015. szeptember 9. A MAGYAR GAZDASÁG KÜLSŐ KÖRNYEZETE 2 Összeomlás esélye számottevően mérséklődött, de jelentős kihívások Törékeny

MAGYAR GAZDASÁG Jobban teljesít? Dr. Surányi György egyetemi tanár Budapest 2015. szeptember 9. A MAGYAR GAZDASÁG KÜLSŐ KÖRNYEZETE 2 Összeomlás esélye számottevően mérséklődött, de jelentős kihívások Törékeny

A magyar gazdaságpolitika elmúlt 25 éve

X. Régiók a Kárpát-medencén innen és túl Nemzetközi tudományos konferencia Kaposvár, 2016. október 14. A magyar gazdaságpolitika elmúlt 25 éve Gazdaságtörténeti áttekintés a konvergencia szempontjából

X. Régiók a Kárpát-medencén innen és túl Nemzetközi tudományos konferencia Kaposvár, 2016. október 14. A magyar gazdaságpolitika elmúlt 25 éve Gazdaságtörténeti áttekintés a konvergencia szempontjából

MONETÁRIS POLITIKA ÉS VÁLSÁG. Nemzetközi trendek és hazai lehetőségek

MONETÁRIS POLITIKA ÉS VÁLSÁG Nemzetközi trendek és hazai lehetőségek Trippon Mariann Herceghalom 213. November 7. EGY KIS TÖRTÉNELEM Forrás: www.historicallocks.com % % A NAGY MODERÁCIÓ: AZ INFLÁCIÓS CÉLKÖVETÉS

MONETÁRIS POLITIKA ÉS VÁLSÁG Nemzetközi trendek és hazai lehetőségek Trippon Mariann Herceghalom 213. November 7. EGY KIS TÖRTÉNELEM Forrás: www.historicallocks.com % % A NAGY MODERÁCIÓ: AZ INFLÁCIÓS CÉLKÖVETÉS

MAGYARORSZÁG GAZDASÁGI HELYZETE A

MAGYARORSZÁG GAZDASÁGI HELYZETE A LEGFRISSEBB GAZDASÁGI STATISZTIKÁK FÉNYÉBEN (2014. II. félév) MIRŐL LESZ SZÓ? Konjunktúra (GDP, beruházások, fogyasztás) Aktivitás, munkanélküliség Gazdasági egyensúly

MAGYARORSZÁG GAZDASÁGI HELYZETE A LEGFRISSEBB GAZDASÁGI STATISZTIKÁK FÉNYÉBEN (2014. II. félév) MIRŐL LESZ SZÓ? Konjunktúra (GDP, beruházások, fogyasztás) Aktivitás, munkanélküliség Gazdasági egyensúly

Quo vadis Magyarország?

Quo vadis Magyarország? Kopits György Republikon Intézet Konferenciája Budapest, 2018. október 17. Vázlat A makrogazdaság-politikai ágak interakciója Dominancia-típusok Rezsimek néhány országban Magyarország

Quo vadis Magyarország? Kopits György Republikon Intézet Konferenciája Budapest, 2018. október 17. Vázlat A makrogazdaság-politikai ágak interakciója Dominancia-típusok Rezsimek néhány országban Magyarország

KILÁBALÁS -NÖVEKEDÉS. 2013. szeptember VARGA MIHÁLY

KILÁBALÁS -NÖVEKEDÉS 2013. szeptember VARGA MIHÁLY Tartalom Kiindulóhelyzet Makrogazdasági eredmények A gazdaságpolitika mélyebb folyamatai Kiindulóhelyzet A bajba jutott országok kockázati megítélése

KILÁBALÁS -NÖVEKEDÉS 2013. szeptember VARGA MIHÁLY Tartalom Kiindulóhelyzet Makrogazdasági eredmények A gazdaságpolitika mélyebb folyamatai Kiindulóhelyzet A bajba jutott országok kockázati megítélése

A visegrádi négyek gazdaságpolitikája

Budapesti Gazdasági Egyetem Gazdálkodási Kar Zalaegerszeg Mikro- és makrogazdasági folyamatok múltban és jelenben Kutatóműhely 3920-1/2016/FEKUT (EMMI) A visegrádi négyek gazdaságpolitikája Áttekintés

Budapesti Gazdasági Egyetem Gazdálkodási Kar Zalaegerszeg Mikro- és makrogazdasági folyamatok múltban és jelenben Kutatóműhely 3920-1/2016/FEKUT (EMMI) A visegrádi négyek gazdaságpolitikája Áttekintés

A BÉT ma és holnap. a magyar gazdaság finanszírozási lehetőségei. Szécsényi Bálint Alelnök Budapesti Értéktőzsde. 2012. december

A BÉT ma és holnap a magyar gazdaság finanszírozási lehetőségei Szécsényi Bálint Alelnök Budapesti Értéktőzsde 2012. december Bankszektor: veszteségek és forráskivonás Bankszektor ROE mutatója % % 30 70

A BÉT ma és holnap a magyar gazdaság finanszírozási lehetőségei Szécsényi Bálint Alelnök Budapesti Értéktőzsde 2012. december Bankszektor: veszteségek és forráskivonás Bankszektor ROE mutatója % % 30 70

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól Budapest Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központ Budapest, 2017. október 12. Célkitűzések

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól Budapest Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központ Budapest, 2017. október 12. Célkitűzések

Helyzetkép a magyar gazdaságról

Helyzetkép a magyar gazdaságról Borsod-Abaúj Zemplén megyei Kereskedelmi és Iparkamara XLIII. Küldöttgyűlése 213. április 3. Palócz Éva KOPINT-TÁRKI Zrt. palocz@kopint-tarki.hu Az előadás témái Rövid visszatekintés,

Helyzetkép a magyar gazdaságról Borsod-Abaúj Zemplén megyei Kereskedelmi és Iparkamara XLIII. Küldöttgyűlése 213. április 3. Palócz Éva KOPINT-TÁRKI Zrt. palocz@kopint-tarki.hu Az előadás témái Rövid visszatekintés,

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól Budapest Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központ Budapest, 2016. október 20. Célkitűzések

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól Budapest Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központ Budapest, 2016. október 20. Célkitűzések

Válságkezelés Magyarországon

Válságkezelés Magyarországon HORNUNG ÁGNES államtitkár Nemzetgazdasági Minisztérium 2017. október 28. Fő üzenetek 2 A magyar gazdaság elmúlt három évtizede dióhéjban Reál GDP növekedés (éves változás)

Válságkezelés Magyarországon HORNUNG ÁGNES államtitkár Nemzetgazdasági Minisztérium 2017. október 28. Fő üzenetek 2 A magyar gazdaság elmúlt három évtizede dióhéjban Reál GDP növekedés (éves változás)

Milyen új tanulságokkal szolgál a válság utáni időszak az euro bevezetése szempontjából?

Milyen új tanulságokkal szolgál a válság utáni időszak az euro bevezetése szempontjából? Darvas Zsolt Az euro bejövetele a magyarokhoz Konferencia a GKI 25. születésnapja alkalmából Budapesti Kongresszusi

Milyen új tanulságokkal szolgál a válság utáni időszak az euro bevezetése szempontjából? Darvas Zsolt Az euro bejövetele a magyarokhoz Konferencia a GKI 25. születésnapja alkalmából Budapesti Kongresszusi

BEFEKTETÉSEK ÉS A KÖLTSÉGVETÉS

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK BEFEKTETÉSEK ÉS A KÖLTSÉGVETÉS 2013 ŐSZ Tartalom 1. A 2013. évi költségvetés megvalósításának

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK BEFEKTETÉSEK ÉS A KÖLTSÉGVETÉS 2013 ŐSZ Tartalom 1. A 2013. évi költségvetés megvalósításának

Az Otthonteremtési Program hatásai

Az Otthonteremtési Program hatásai NEMZETI MINŐSÉGÜGYI KONFERENCIA 2016. szeptember 16. Balogh László Pénzügypolitikáért Felelős Helyettes Államtitkár Nemzetgazdasági Minisztérium 2016. Szeptember 16.

Az Otthonteremtési Program hatásai NEMZETI MINŐSÉGÜGYI KONFERENCIA 2016. szeptember 16. Balogh László Pénzügypolitikáért Felelős Helyettes Államtitkár Nemzetgazdasági Minisztérium 2016. Szeptember 16.

A magyar pénzügyi szektor kihívásai

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

Új szelek a monetáris politikában - mi változott a válság óta?

Új szelek a monetáris politikában - mi változott a válság óta? Matolcsy György 52. MKT Közgazdász-vándorgyűlés, Nyíregyháza 2014. szeptember 6. 1 Tartalom Örökségünk Inflációs célkövetés a válság után

Új szelek a monetáris politikában - mi változott a válság óta? Matolcsy György 52. MKT Közgazdász-vándorgyűlés, Nyíregyháza 2014. szeptember 6. 1 Tartalom Örökségünk Inflációs célkövetés a válság után

HITELEZÉSI FOLYAMATOK, AUGUSZTUS

Nagy Tamás Pénzügyi Rendszer Elemzése Igazgatóság Sajtótájékoztató 218. augusztus 3. HITELEZÉSI FOLYAMATOK, 218. AUGUSZTUS 1 A KIADVÁNY FŐ ÜZENETEI A teljes vállalati hitelállomány 12 százalékkal, a kkv-hitelállomány

Nagy Tamás Pénzügyi Rendszer Elemzése Igazgatóság Sajtótájékoztató 218. augusztus 3. HITELEZÉSI FOLYAMATOK, 218. AUGUSZTUS 1 A KIADVÁNY FŐ ÜZENETEI A teljes vállalati hitelállomány 12 százalékkal, a kkv-hitelállomány

A hazai bankszektor szerepe a magyar gazdaság növekedésében

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

Tartalom. A bankrendszer működése a válság idején (mítoszok és a valóság) I. Milyen állapotban érte a válság a magyar gazdaságot és a bankrendszert?

I. Milyen állapotban érte a válság a magyar gazdaságot és a bankrendszert?") 21.4.27. Dr. Nyers Rezső a Magyar Bankszövetség főtitkára Tartalom I. Milyen állapotban érte a válság a magyar gazdaságot és a bankrendszert? A bankrendszer működése a válság idején (mítoszok és a valóság)

21.4.27. Dr. Nyers Rezső a Magyar Bankszövetség főtitkára Tartalom I. Milyen állapotban érte a válság a magyar gazdaságot és a bankrendszert? A bankrendszer működése a válság idején (mítoszok és a valóság)

Modernizáció Magyarországon javuló egyensúly, átfogó reformok, változó körülmények között a pénzügyi szektor

Modernizáció Magyarországon javuló egyensúly, átfogó reformok, változó körülmények között a pénzügyi szektor Kovács Álmos Pénzügyminisztérium 27. november 6. Államháztartási konszolidáció - gazdaságpolitikai

Modernizáció Magyarországon javuló egyensúly, átfogó reformok, változó körülmények között a pénzügyi szektor Kovács Álmos Pénzügyminisztérium 27. november 6. Államháztartási konszolidáció - gazdaságpolitikai

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság A válságot követően számos országban volt megfigyelhető a fogyasztás drasztikus szűkülése. A volumen visszaesése

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság A válságot követően számos országban volt megfigyelhető a fogyasztás drasztikus szűkülése. A volumen visszaesése

A gazdasági növekedés elırejelzésének nehézségei a pénzügyi válságban

A gazdasági növekedés elırejelzésének nehézségei a pénzügyi válságban Csermely Ágnes Államadósság és Gazdasági Növekedés A Költségvetési Tanács munkáját támogató szakmai konferencia 2012. Május 15. 2 Trend

A gazdasági növekedés elırejelzésének nehézségei a pénzügyi válságban Csermely Ágnes Államadósság és Gazdasági Növekedés A Költségvetési Tanács munkáját támogató szakmai konferencia 2012. Május 15. 2 Trend

A magyar makrogazdaság várható pályája és az azt övező kockázatok Balatoni András

A magyar makrogazdaság várható pályája és az azt övező kockázatok Balatoni András Magyarország 2009-ben A 2009-es válság a hazai gazdaságot legyengült állapotban érte A 2000-es évek elejétől folyamatosan

A magyar makrogazdaság várható pályája és az azt övező kockázatok Balatoni András Magyarország 2009-ben A 2009-es válság a hazai gazdaságot legyengült állapotban érte A 2000-es évek elejétől folyamatosan

KÖZPÉNZÜGYI ALAPOK TÁVOKTATÁS II. KONZULTÁCIÓ (2012. NOVEMBER 17.)

") KÖZPÉNZÜGYI ALAPOK TÁVOKTATÁS II. KONZULTÁCIÓ (2012. NOVEMBER 17.) Dr. Sivák József tudományos főmunkatárs, c. egyetemi docens sivak.jozsef@pszfb.bgf.hu Az állam hatása a gazdasági folyamatokra. A hiány

KÖZPÉNZÜGYI ALAPOK TÁVOKTATÁS II. KONZULTÁCIÓ (2012. NOVEMBER 17.) Dr. Sivák József tudományos főmunkatárs, c. egyetemi docens sivak.jozsef@pszfb.bgf.hu Az állam hatása a gazdasági folyamatokra. A hiány

Karvalits Ferenc. Vállalkozások hitelezése - jegybanki szemmel. Finanszírozás kockázatkezelés csaláskutatás Nyugat-magyarországi Egyetem, Sopron

Vállalkozások hitelezése - jegybanki szemmel Karvalits Ferenc Finanszírozás kockázatkezelés csaláskutatás Nyugat-magyarországi Egyetem, Sopron 212.1.5 25.I. I 26.I. I 27.I. I 28.I. I 29.I. I 21.I. I 211.I.

Vállalkozások hitelezése - jegybanki szemmel Karvalits Ferenc Finanszírozás kockázatkezelés csaláskutatás Nyugat-magyarországi Egyetem, Sopron 212.1.5 25.I. I 26.I. I 27.I. I 28.I. I 29.I. I 21.I. I 211.I.

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk A magyar gazdaság növekedési modellje az elmúlt években finanszírozási szempontból alapvetően megváltozott: a korábbi, külső

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk A magyar gazdaság növekedési modellje az elmúlt években finanszírozási szempontból alapvetően megváltozott: a korábbi, külső

Gazdasági és államháztartási folyamatok

Gazdasági és államháztartási folyamatok 214 215 A Századvég Gazdaságkutató Zrt. elemzése a Költségvetési Tanács részére Siba Ignác vezérigazgató Virovácz Péter kutatásicsoport-vezető Tartalom 1. Makrogazdasági

Gazdasági és államháztartási folyamatok 214 215 A Századvég Gazdaságkutató Zrt. elemzése a Költségvetési Tanács részére Siba Ignác vezérigazgató Virovácz Péter kutatásicsoport-vezető Tartalom 1. Makrogazdasági

A magyarországi bérfelzárkózás lehetőségei és korlátai

A magyarországi bérfelzárkózás lehetőségei és korlátai MKT 2017. június 8. Palócz Éva Kopint-Tárki Zrt. palocz@kopint-tarki.hu www.kopint-tarki.hu A magyar gazdaság teljesítménye 2010 óta, a régióban 120

A magyarországi bérfelzárkózás lehetőségei és korlátai MKT 2017. június 8. Palócz Éva Kopint-Tárki Zrt. palocz@kopint-tarki.hu www.kopint-tarki.hu A magyar gazdaság teljesítménye 2010 óta, a régióban 120

Virovácz Péter kutatásicsoport-vezető október 13.

A Századvég makro-fiskális modelljével (MFM) készült középtávú előrejelzés* Virovácz Péter kutatásicsoport-vezető 15. október 13. *A modell kidolgozásában nyújtott segítségért köszönet illeti az OGResearch

A Századvég makro-fiskális modelljével (MFM) készült középtávú előrejelzés* Virovácz Péter kutatásicsoport-vezető 15. október 13. *A modell kidolgozásában nyújtott segítségért köszönet illeti az OGResearch

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István ügyvezető igazgató ICEG - MKT konferencia, Hotel Mercure Buda, 2003. Június 18 1 Az előadás vázlata Az MNB előrejelzéseiről

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István ügyvezető igazgató ICEG - MKT konferencia, Hotel Mercure Buda, 2003. Június 18 1 Az előadás vázlata Az MNB előrejelzéseiről

A magyar bakrendszer regionális vetületben. A magyar bankrendszer regionális vetületben

A magyar bakrendszer regionális vetületben UNICREDIT GROUP A magyar bankrendszer regionális vetületben Előadás vázlat a Magyar Közgazdasági Társaság: Az államháztartási stabilitás és a versenyképesség

A magyar bakrendszer regionális vetületben UNICREDIT GROUP A magyar bankrendszer regionális vetületben Előadás vázlat a Magyar Közgazdasági Társaság: Az államháztartási stabilitás és a versenyképesség

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények György László, PhD vezető közgazdász, egyetemi docens Századvég Gazdaságkutató Zrt. gyorgy@szazadveg.hu 1. Diagnózis

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények György László, PhD vezető közgazdász, egyetemi docens Századvég Gazdaságkutató Zrt. gyorgy@szazadveg.hu 1. Diagnózis

FORDULATOK UTÁN / FORDULATOK ELŐTT

Matolcsy György Gazdasági Évnyitó 218 21-25 FORDULATOK UTÁN / FORDULATOK ELŐTT 12 FORDULAT A MAGYAR GAZDASÁG STABILIZÁLÁSÁRA 21-218 21 22 23 24 25 26 27 28 29 21 211 212 213 214 215 216 217 MUNKAERŐPIACI

Matolcsy György Gazdasági Évnyitó 218 21-25 FORDULATOK UTÁN / FORDULATOK ELŐTT 12 FORDULAT A MAGYAR GAZDASÁG STABILIZÁLÁSÁRA 21-218 21 22 23 24 25 26 27 28 29 21 211 212 213 214 215 216 217 MUNKAERŐPIACI

Az előadás tartalma. 1. Világgazdasági kilátások. 2. Magyarország Gazdasági kilátások. 3. Devizapiaci várakozások. Sebességvesztés

Az előadás tartalma 1. Világgazdasági kilátások Sebességvesztés 2. Magyarország Gazdasági kilátások Csökkenő bizonytalanság felszálló köd 3. Devizapiaci várakozások EUR/HUF, EUR/CHF, EUR/USD Európai gazdasági

Az előadás tartalma 1. Világgazdasági kilátások Sebességvesztés 2. Magyarország Gazdasági kilátások Csökkenő bizonytalanság felszálló köd 3. Devizapiaci várakozások EUR/HUF, EUR/CHF, EUR/USD Európai gazdasági

Csalóka számok, borús kilátások

Pénzügykutató Zrt. Csalóka számok, borús kilátások Várhegyi Éva tudományos tanácsadó, az MTA doktora A Republikon Intézet konferenciája Budapest, 2016. április 20. A Vázlat tények 1. Felemás helyzet: lassuló

Pénzügykutató Zrt. Csalóka számok, borús kilátások Várhegyi Éva tudományos tanácsadó, az MTA doktora A Republikon Intézet konferenciája Budapest, 2016. április 20. A Vázlat tények 1. Felemás helyzet: lassuló

Gyorsuló növekedési pályán

BIZTONSÁGOS JELEN VERSENYKÉPES JÖVŐ V a r g a M i h á l y n e m z e t g a z d a s á g i m i n i s z t e r e l ő a d á s a a z L V. K ö z g a z d á s z V á n d o r g y ű l é s e n Gyorsuló növekedési pályán

BIZTONSÁGOS JELEN VERSENYKÉPES JÖVŐ V a r g a M i h á l y n e m z e t g a z d a s á g i m i n i s z t e r e l ő a d á s a a z L V. K ö z g a z d á s z V á n d o r g y ű l é s e n Gyorsuló növekedési pályán

A stabil magyar bankrendszer aktuális kérdései

A stabil magyar bankrendszer aktuális kérdései A hitel híja szinte minden mozgást elakaszt. Dr. Patai Mihály: Előadás vázlat a Magyar Közgazdasági Társaság: Átalakulás és konszolidáció a magyar gazdaságban

A stabil magyar bankrendszer aktuális kérdései A hitel híja szinte minden mozgást elakaszt. Dr. Patai Mihály: Előadás vázlat a Magyar Közgazdasági Társaság: Átalakulás és konszolidáció a magyar gazdaságban

A kilábalás ben megtorpan.

Válság Európában és Magyarországon g Vértes András elnök GKI Gazdaságkutató Zrt. Budapest, 2011. november 16. 2007 óta bankválságnak indult Világ: pénzügyi-gazdasági gazdasági válság hatalmas gazdasági

Válság Európában és Magyarországon g Vértes András elnök GKI Gazdaságkutató Zrt. Budapest, 2011. november 16. 2007 óta bankválságnak indult Világ: pénzügyi-gazdasági gazdasági válság hatalmas gazdasági

Panelbeszélgetés szeptember 8. MKT Vándorgyűlés, Eger. Nagy Márton Alelnök, Magyar Nemzeti Bank

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Navigátor 2011.szeptember

Navigátor 2011.szeptember Válság-óra Deviza strukturális kudarc Fogyasztó Itt tartunk most Állam Vállalat 65 pont 60 pont 55 pont 50 pont 45 pont 40 pont 35 pont 30 pont 25 pont Erősödtek a növekedési

Navigátor 2011.szeptember Válság-óra Deviza strukturális kudarc Fogyasztó Itt tartunk most Állam Vállalat 65 pont 60 pont 55 pont 50 pont 45 pont 40 pont 35 pont 30 pont 25 pont Erősödtek a növekedési

Válság Európában és Magyarországon

Válság Európában és Magyarországon Vértes András elnök GKI Gazdaságkutató Zrt. Budapest, 2011. november 16. Világ: pénzügyi-gazdasági válság 2007 óta bankválságnak indult hatalmas gazdasági visszaesés

Válság Európában és Magyarországon Vértes András elnök GKI Gazdaságkutató Zrt. Budapest, 2011. november 16. Világ: pénzügyi-gazdasági válság 2007 óta bankválságnak indult hatalmas gazdasági visszaesés

A magyar gazdaság felülnézetből

Orbán Gábor A magyar gazdaság felülnézetből Kötvény üzletág-vezető AEGON Magyarország Befektetési Alapkezelő Zrt. Balatonalmádi, 212 szeptember 7. avagy Vezeklés 28-2?? Kényszerpályán a magyar gazdaság

Orbán Gábor A magyar gazdaság felülnézetből Kötvény üzletág-vezető AEGON Magyarország Befektetési Alapkezelő Zrt. Balatonalmádi, 212 szeptember 7. avagy Vezeklés 28-2?? Kényszerpályán a magyar gazdaság

Gazdasági helyzetértékelés évi kilátások

Gazdasági helyzetértékelés 2016. évi kilátások Szeged 2016. január 15. Palócz Éva Kopint-Tárki Zrt. palocz@kopint-tarki.hu www.kopint-tarki.hu jan márc júl szept nov jan márc júl szept nov jan márc júl

Gazdasági helyzetértékelés 2016. évi kilátások Szeged 2016. január 15. Palócz Éva Kopint-Tárki Zrt. palocz@kopint-tarki.hu www.kopint-tarki.hu jan márc júl szept nov jan márc júl szept nov jan márc júl

A fenntartható gazdasági növekedés dilemmái a magyar gazdaságban. Előadó: Pitti Zoltán tudományos kutató, egyetemi oktató

A fenntartható gazdasági növekedés dilemmái a magyar gazdaságban Előadó: Pitti Zoltán tudományos kutató, egyetemi oktató A fenntartható gazdasági növekedés értelmezése (24) a.) Ellentmondásos megközelítésekkel

A fenntartható gazdasági növekedés dilemmái a magyar gazdaságban Előadó: Pitti Zoltán tudományos kutató, egyetemi oktató A fenntartható gazdasági növekedés értelmezése (24) a.) Ellentmondásos megközelítésekkel

Aktuális monetáris politikai kérdések

Aktuális monetáris politikai kérdések Pleschinger Gyula Magyar Nemzeti Bank Treasury Klub 217. június 9. Makrogazdaság Magyar Nemzeti Bank 2 A 217. márciusi Inflációs jelentés összefoglaló táblázata 216

Aktuális monetáris politikai kérdések Pleschinger Gyula Magyar Nemzeti Bank Treasury Klub 217. június 9. Makrogazdaság Magyar Nemzeti Bank 2 A 217. márciusi Inflációs jelentés összefoglaló táblázata 216

Balatoni András Rippel Géza Fogyasztás helyett a megtakarítások és a beruházások a hosszú távú jólét alapjai

Balatoni András Rippel Géza Fogyasztás helyett a megtakarítások és a beruházások a hosszú távú jólét alapjai Az elmúlt időszakban bejárta a hazai sajtót egy adat, ami az egy főre jutó háztartási fogyasztási

Balatoni András Rippel Géza Fogyasztás helyett a megtakarítások és a beruházások a hosszú távú jólét alapjai Az elmúlt időszakban bejárta a hazai sajtót egy adat, ami az egy főre jutó háztartási fogyasztási

Lovas Zsolt- Berta Dávid: A kormányzati szektor egyenlegének alakulása Nemzetközi összehasonlításban alacsony deficit az elmúlt években

Lovas Zsolt- Berta Dávid: A kormányzati szektor egyenlegének alakulása Nemzetközi összehasonlításban alacsony deficit az elmúlt években Cikkünkben azt vizsgáljuk, hogy az elmúlt években hogyan alakult

Lovas Zsolt- Berta Dávid: A kormányzati szektor egyenlegének alakulása Nemzetközi összehasonlításban alacsony deficit az elmúlt években Cikkünkben azt vizsgáljuk, hogy az elmúlt években hogyan alakult

2013. tavaszi előrejelzés: Az EU gazdasága lassú kilábalás az elhúzódó recesszióból

EURÓPAI BIZOTTSÁG SAJTÓKÖZLEMÉNY Brüsszel, 2013. május 3. 2013. tavaszi előrejelzés: Az EU gazdasága lassú kilábalás az elhúzódó recesszióból A 2012-es évet meghatározó visszaesést követően az előrejelzések

EURÓPAI BIZOTTSÁG SAJTÓKÖZLEMÉNY Brüsszel, 2013. május 3. 2013. tavaszi előrejelzés: Az EU gazdasága lassú kilábalás az elhúzódó recesszióból A 2012-es évet meghatározó visszaesést követően az előrejelzések

A MAGYAR GAZDASÁG, A KÖLTSÉGVETÉS HELYZETE, KILÁTÁSAI

A MAGYAR GAZDASÁG, A KÖLTSÉGVETÉS HELYZETE, KILÁTÁSAI - VEZÉRIGAZGATÓI TALÁLKOZÓ RÖJTÖKMUZSAJ Prof. Dr. Kovács Árpád egyetemi tanár Költségvetési Tanács Elnök 2016.08.16. 1 Az előadás témái: A kormányzás,

A MAGYAR GAZDASÁG, A KÖLTSÉGVETÉS HELYZETE, KILÁTÁSAI - VEZÉRIGAZGATÓI TALÁLKOZÓ RÖJTÖKMUZSAJ Prof. Dr. Kovács Árpád egyetemi tanár Költségvetési Tanács Elnök 2016.08.16. 1 Az előadás témái: A kormányzás,

GE Capital Hungary. Budapest Bank. Banki megoldások a KKV szektor számára finanszírozás terén. 1 Magyar Termék 2014.05.16.

GE Capital Hungary Budapest Bank Banki megoldások a KKV szektor számára finanszírozás terén 1 GE Közép-Kelet Európában GE jelenlét Magyarország 12 500+ alkalmazott 3 regionális üzleti központ (Lighting

GE Capital Hungary Budapest Bank Banki megoldások a KKV szektor számára finanszírozás terén 1 GE Közép-Kelet Európában GE jelenlét Magyarország 12 500+ alkalmazott 3 regionális üzleti központ (Lighting

A magyar gazdaság, az államháztartás évi folyamatai

A magyar gazdaság, az államháztartás 2017-2018. évi folyamatai Dr. Karsai Gábor vezérigazgató-helyettes GKI Gazdaságkutató Zrt. KT MKT Szakmai Konferencia Budapest, 2017. október 12. Három téma A magyar

A magyar gazdaság, az államháztartás 2017-2018. évi folyamatai Dr. Karsai Gábor vezérigazgató-helyettes GKI Gazdaságkutató Zrt. KT MKT Szakmai Konferencia Budapest, 2017. október 12. Három téma A magyar

A A h itelesség díja j Vértes András elnök GKI Gazdaságkutató Zrt. Közgazdász Vándorgyűlés Eger, szeptember 28. GKI Zrt.,

A hitelesség díja Vértes András elnök GKI Gazdaságkutató Zrt. Közgazdász Vándorgyűlés Eger, 2012. szeptember 28. Hitelesség a modern gazdaság egyik döntő sikertényezője! Elemei előrelátható gazdaságpolitika

A hitelesség díja Vértes András elnök GKI Gazdaságkutató Zrt. Közgazdász Vándorgyűlés Eger, 2012. szeptember 28. Hitelesség a modern gazdaság egyik döntő sikertényezője! Elemei előrelátható gazdaságpolitika

A MAGYAR GAZDASÁG 2013-BAN KITÖRÉSI PONTOK ÉS VESZÉLYEK A KÖZÉP-KELET EURÓPAI ORSZÁGOK FELZÁRKÓZÁSA A MAGYAR NÉZŐPONT

KOVÁCS ÁRPÁD EGYETEMI TANÁR SZEGEDI TUDOMÁNYEGYETEM MAGYAR KÖZGAZDASÁGI TÁRSASÁG KÖLTSÉGVETÉSI TANÁCS A MAGYAR GAZDASÁG 2013-BAN KITÖRÉSI PONTOK ÉS VESZÉLYEK A KÖZÉP-KELET EURÓPAI ORSZÁGOK FELZÁRKÓZÁSA

KOVÁCS ÁRPÁD EGYETEMI TANÁR SZEGEDI TUDOMÁNYEGYETEM MAGYAR KÖZGAZDASÁGI TÁRSASÁG KÖLTSÉGVETÉSI TANÁCS A MAGYAR GAZDASÁG 2013-BAN KITÖRÉSI PONTOK ÉS VESZÉLYEK A KÖZÉP-KELET EURÓPAI ORSZÁGOK FELZÁRKÓZÁSA

Kicsák Gergely A Bundesbank módszertana szerint is jelentős a magyar költségvetés kamatmegtakarítása

Kicsák Gergely A Bundesbank módszertana szerint is jelentős a magyar költségvetés kamatmegtakarítása Az MNB programok támogatásával bekövetkező jelentős hazai állampapírpiaci hozamcsökkenés, és a GDP-arányos

Kicsák Gergely A Bundesbank módszertana szerint is jelentős a magyar költségvetés kamatmegtakarítása Az MNB programok támogatásával bekövetkező jelentős hazai állampapírpiaci hozamcsökkenés, és a GDP-arányos

Az eurózóna 2017-ben: a Gazdasági és Monetáris Unió előtt álló kihívások. Dr. Ferkelt Balázs (Budapesti Gazdasági Egyetem)

") Az eurózóna 2017-ben: a Gazdasági és Monetáris Unió előtt álló kihívások Dr. Ferkelt Balázs (Budapesti Gazdasági Egyetem) Kiindulási pontok I. Az eurózóna tagsági feltételeinek tekinthető maastrichti konvergencia-kritériumok

Az eurózóna 2017-ben: a Gazdasági és Monetáris Unió előtt álló kihívások Dr. Ferkelt Balázs (Budapesti Gazdasági Egyetem) Kiindulási pontok I. Az eurózóna tagsági feltételeinek tekinthető maastrichti konvergencia-kritériumok

Recesszió Magyarországon

Recesszió Magyarországon Makrogazdasági helyzet 04Q1 04Q2 04Q3 04Q4 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 08Q3 08Q4 09Q1 09Q2 09Q3 09Q4 A bruttó hazai termék (GDP) növekedése

Recesszió Magyarországon Makrogazdasági helyzet 04Q1 04Q2 04Q3 04Q4 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 08Q3 08Q4 09Q1 09Q2 09Q3 09Q4 A bruttó hazai termék (GDP) növekedése

1. Az államadósság alakulása az Európai Unióban

Magyarország éllovas az államadósság csökkentésében Magyarország az utóbbi két évben a jelenleg nemzetközileg is egyik leginkább figyelt mutató, az államadósság tekintetében jelentős eredményeket ért el.

Magyarország éllovas az államadósság csökkentésében Magyarország az utóbbi két évben a jelenleg nemzetközileg is egyik leginkább figyelt mutató, az államadósság tekintetében jelentős eredményeket ért el.

A GKI konferencián megkérdeztük Ma délutánra a Monetáris Tanács ülése után a jelenlegi 5,25%-hoz képest hogyan változik a jegybanki alapkamat? 25 bázi

Utak és irányok merre tovább Magyarország? Konferencia, Óbudai Egyetem Egy tündérmese nyomában Vértes András elnök GKI Gazdaságkutató Zrt. Budapest, 2013. április 5. A GKI konferencián megkérdeztük Ma

Utak és irányok merre tovább Magyarország? Konferencia, Óbudai Egyetem Egy tündérmese nyomában Vértes András elnök GKI Gazdaságkutató Zrt. Budapest, 2013. április 5. A GKI konferencián megkérdeztük Ma

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások. Király Júlia, alelnök

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások Király Júlia, alelnök Mindennapi Pénzügyeink konferencia 212. ius 14. Stabilitás és növekedés: lehet-e

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások Király Júlia, alelnök Mindennapi Pénzügyeink konferencia 212. ius 14. Stabilitás és növekedés: lehet-e

MAGYARORSZÁG A FENNTARTHATÓ FELZÁRKÓZÁS ÖSVÉNYÉN

Matolcsy György Debreceni Egyetem 219. március 14. MAGYARORSZÁG A FENNTARTHATÓ FELZÁRKÓZÁS ÖSVÉNYÉN 23 / / 2 1 ~ 24 25 1 FELZÁRKÓZÁSI PERIÓDUSOK AZ EGYESÜLT ÁLLAMOKHOZ KÉPEST (GDP/FŐ) 2 Forrás: Maddison

Matolcsy György Debreceni Egyetem 219. március 14. MAGYARORSZÁG A FENNTARTHATÓ FELZÁRKÓZÁS ÖSVÉNYÉN 23 / / 2 1 ~ 24 25 1 FELZÁRKÓZÁSI PERIÓDUSOK AZ EGYESÜLT ÁLLAMOKHOZ KÉPEST (GDP/FŐ) 2 Forrás: Maddison

KOVÁCS ÁRPÁD SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS MAGYAR KÖZGAZDASÁGI TÁRSASÁG GAZDASÁGI ÉS ÁLLAMHÁZTARTÁSI KILÁTÁSOK RÉGIÓNK ORSZÁGAIBAN

KOVÁCS ÁRPÁD SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS MAGYAR KÖZGAZDASÁGI TÁRSASÁG GAZDASÁGI ÉS ÁLLAMHÁZTARTÁSI KILÁTÁSOK RÉGIÓNK ORSZÁGAIBAN 2015.02.10. előadás témái: éhány értelmezőgondolat arról,

KOVÁCS ÁRPÁD SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS MAGYAR KÖZGAZDASÁGI TÁRSASÁG GAZDASÁGI ÉS ÁLLAMHÁZTARTÁSI KILÁTÁSOK RÉGIÓNK ORSZÁGAIBAN 2015.02.10. előadás témái: éhány értelmezőgondolat arról,

A magyar gazdaság növekedési kilátásai

A magyar gazdaság növekedési kilátásai Önfinanszírozás - a megtakarítások szerepe Palotai Dániel ügyvezető igazgató, vezető közgazdász VI. MABISZ Nemzetközi Biztosítási Konferencia 2015. október 14. Miért

A magyar gazdaság növekedési kilátásai Önfinanszírozás - a megtakarítások szerepe Palotai Dániel ügyvezető igazgató, vezető közgazdász VI. MABISZ Nemzetközi Biztosítási Konferencia 2015. október 14. Miért

A magyar gazdaság és a pénzügyi stabilitás

A magyar gazdaság és a pénzügyi stabilitás Az államadósság és a bankrendszer finanszírozásának kihívásai Nagy Márton Magyar Nemzeti Bank Pénzügyi stabilitás 212. Február 22. Az állam és pénzügyi szektor

A magyar gazdaság és a pénzügyi stabilitás Az államadósság és a bankrendszer finanszírozásának kihívásai Nagy Márton Magyar Nemzeti Bank Pénzügyi stabilitás 212. Február 22. Az állam és pénzügyi szektor

Tények, lehetőségek és kockázatok a magyar agrárgazdaságban

Tények, lehetőségek és kockázatok a magyar agrárgazdaságban Előadó: Kapronczai István Agrárakadémia Herman Ottó Konferencia Központ, 217. április 4. A jövő nem fogja jóvátenni, amit te a jelenben elmulasztasz.

Tények, lehetőségek és kockázatok a magyar agrárgazdaságban Előadó: Kapronczai István Agrárakadémia Herman Ottó Konferencia Központ, 217. április 4. A jövő nem fogja jóvátenni, amit te a jelenben elmulasztasz.

Banai Ádám Fábián Gergely Nagy Tamás. Finanszírozási és növekedési konvergencia az eladósodás margójára

Banai Ádám Fábián Gergely Nagy Tamás Finanszírozási és növekedési konvergencia az eladósodás margójára A válságot követő konszolidációs időszak lezárultával új konvergencia periódus indult el. Tekintve

Banai Ádám Fábián Gergely Nagy Tamás Finanszírozási és növekedési konvergencia az eladósodás margójára A válságot követő konszolidációs időszak lezárultával új konvergencia periódus indult el. Tekintve

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

Monetáris politika mozgástere az árstabilitás elérése után

Monetáris politika mozgástere az árstabilitás elérése után Dr. Kocziszky György A Magyar Nemzeti Bank Monetáris Tanácsának külső tagja Költségvetési Tanács Magyar Közgazdasági Társaság 2014. július 17.

Monetáris politika mozgástere az árstabilitás elérése után Dr. Kocziszky György A Magyar Nemzeti Bank Monetáris Tanácsának külső tagja Költségvetési Tanács Magyar Közgazdasági Társaság 2014. július 17.

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK GAZDASÁG ÉS KÖLTSÉGVETÉS

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK GAZDASÁG ÉS KÖLTSÉGVETÉS 2013 ŐSZ Tartalom 1. A 2013. évi költségvetés megvalósításának

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK GAZDASÁG ÉS KÖLTSÉGVETÉS 2013 ŐSZ Tartalom 1. A 2013. évi költségvetés megvalósításának

Út a kiesés széléről a bajnokok közé a magyar gazdaság elmúlt évtizede számokban (1.rész)

") Virág Barnabás Út a kiesés széléről a bajnokok közé a magyar gazdaság elmúlt évtizede számokban (1.rész) Immár több, mint egy évtized telt el a legutóbbi globális pénzügyi válság kitörése óta. Az időszak

Virág Barnabás Út a kiesés széléről a bajnokok közé a magyar gazdaság elmúlt évtizede számokban (1.rész) Immár több, mint egy évtized telt el a legutóbbi globális pénzügyi válság kitörése óta. Az időszak

A magyar gazdaságról: helyzetkép és kilátások

A magyar gazdaságról: helyzetkép és kilátások MAVZ Közgyűlés 206 206. május 26. Palócz Éva Kopint-Tárki Zrt. palocz@kopint-tarki.hu www.kopint-tarki.hu Az EU országok egy főre eső GDP-je vásárlóerőparitáson

A magyar gazdaságról: helyzetkép és kilátások MAVZ Közgyűlés 206 206. május 26. Palócz Éva Kopint-Tárki Zrt. palocz@kopint-tarki.hu www.kopint-tarki.hu Az EU országok egy főre eső GDP-je vásárlóerőparitáson

Makrogazdasági helyzetkép, kitekintés re

Makrogazdasági helyzetkép, kitekintés 2016-2017-re Vértes András elnök GKI Gazdaságkutató Zrt. MKT - Költségvetési Tanács szakmai konferencia Budapest, 2016. október 20. Négyes válság volt - egy maradt

Makrogazdasági helyzetkép, kitekintés 2016-2017-re Vértes András elnök GKI Gazdaságkutató Zrt. MKT - Költségvetési Tanács szakmai konferencia Budapest, 2016. október 20. Négyes válság volt - egy maradt

Sérülékeny gazdaság: sérülékeny állam, sérülékeny háztartások

Sérülékeny gazdaság: sérülékeny állam, sérülékeny háztartások A magyar társadalom 2012-ben: trendek és perspektívák EU összehasonlításban Budapest, november 22-23. Oblath Gábor Palócz Éva MTA KRTK KTI

Sérülékeny gazdaság: sérülékeny állam, sérülékeny háztartások A magyar társadalom 2012-ben: trendek és perspektívák EU összehasonlításban Budapest, november 22-23. Oblath Gábor Palócz Éva MTA KRTK KTI

Új típusú versenyképesség és az Európai Unió _ MNB statisztikák alapján

Új típusú versenyképesség és az Európai Unió _ MNB statisztikák alapján Prof. Dr. LENTNER CSABA egyetemi tanár, intézetvezető Nemzeti Közszolgálati Egyetem A felzárkózás és a versenyképesség evolúciója

Új típusú versenyképesség és az Európai Unió _ MNB statisztikák alapján Prof. Dr. LENTNER CSABA egyetemi tanár, intézetvezető Nemzeti Közszolgálati Egyetem A felzárkózás és a versenyképesség evolúciója

ÚT A FELLENDÜLÉSHEZ. 2014. szeptember VARGA MIHÁLY

ÚT A FELLENDÜLÉSHEZ 2014. szeptember VARGA MIHÁLY Tartalom Kockázatok és lehetőségek Gazdaságpolitikai teendők Irányvonalak a jövőre nézve Kockázatok és lehetőségek Csak némileg javul a nemzetközi

ÚT A FELLENDÜLÉSHEZ 2014. szeptember VARGA MIHÁLY Tartalom Kockázatok és lehetőségek Gazdaságpolitikai teendők Irányvonalak a jövőre nézve Kockázatok és lehetőségek Csak némileg javul a nemzetközi

Ki menti meg a hajót? Az EU újraszabályozása. Martin József Péter Szeged, április 21.

Ki menti meg a hajót? Az EU újraszabályozása Martin József Péter Szeged, 2011. április 21. Témák Válság előtti helyzet AZ EU a válságban A válságra adott válasz: újraszabályozás Dilemmák Válság előtti

Ki menti meg a hajót? Az EU újraszabályozása Martin József Péter Szeged, 2011. április 21. Témák Válság előtti helyzet AZ EU a válságban A válságra adott válasz: újraszabályozás Dilemmák Válság előtti

A HIÁNY ÉS AZ ÁLLAMADÓSSÁG CSÖKKENTÉSÉNEK LEHETŐSÉGEI - STABILITÁS ÉS PÉNZÜGYI BIZTONSÁG -

KOVÁCS ÁRPÁD MAGYAR KÖZGAZDASÁGI TÁRSASÁG SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS A HIÁNY ÉS AZ ÁLLAMADÓSSÁG CSÖKKENTÉSÉNEK LEHETŐSÉGEI - STABILITÁS ÉS PÉNZÜGYI BIZTONSÁG - 2012. DECEMBER 13. AZ ELŐADÁS

KOVÁCS ÁRPÁD MAGYAR KÖZGAZDASÁGI TÁRSASÁG SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS A HIÁNY ÉS AZ ÁLLAMADÓSSÁG CSÖKKENTÉSÉNEK LEHETŐSÉGEI - STABILITÁS ÉS PÉNZÜGYI BIZTONSÁG - 2012. DECEMBER 13. AZ ELŐADÁS

A MAGYAR GAZDASÁG 2013-BAN KITÖRÉSI REMÉNYEK ÉS VESZÉLYEK A KÖZÉP-KELET EURÓPAI ORSZÁGOK FELZÁRKÓZÁSA A MAGYAR NÉZŐPONT

KOVÁCS ÁRPÁD EGYETEMI TANÁR SZEGEDI TUDOMÁNYEGYETEM MAGYAR KÖZGAZDASÁGI TÁRSASÁG KÖLTSÉGVETÉSI TANÁCS A MAGYAR GAZDASÁG 2013-BAN KITÖRÉSI REMÉNYEK ÉS VESZÉLYEK A KÖZÉP-KELET EURÓPAI ORSZÁGOK FELZÁRKÓZÁSA

KOVÁCS ÁRPÁD EGYETEMI TANÁR SZEGEDI TUDOMÁNYEGYETEM MAGYAR KÖZGAZDASÁGI TÁRSASÁG KÖLTSÉGVETÉSI TANÁCS A MAGYAR GAZDASÁG 2013-BAN KITÖRÉSI REMÉNYEK ÉS VESZÉLYEK A KÖZÉP-KELET EURÓPAI ORSZÁGOK FELZÁRKÓZÁSA

A devizahitelezés kivezetésének hatása a bankrendszerre

A devizahitelezés kivezetésének hatása a bankrendszerre Nagy Márton ügyvezető igazgató Lízing szakmai napok 14. november 13. I. A devizahitelek kivezetése jelentősen átalakítja a bankrendszert A devizahiteles

A devizahitelezés kivezetésének hatása a bankrendszerre Nagy Márton ügyvezető igazgató Lízing szakmai napok 14. november 13. I. A devizahitelek kivezetése jelentősen átalakítja a bankrendszert A devizahiteles

STABIL KÖLTSÉGVETÉS, NÖVEKVŐ GAZDASÁG

STABIL KÖLTSÉGVETÉS, NÖVEKVŐ GAZDASÁG NEMZETGAZDASÁGI MINISZTÉRIUM 2014. július VARGA MIHÁLY Tartalom 1. Helyzetértékelés Gazdasági folyamatok Költségvetés 2. Merre tovább? Útban a növekedés és a teljes

STABIL KÖLTSÉGVETÉS, NÖVEKVŐ GAZDASÁG NEMZETGAZDASÁGI MINISZTÉRIUM 2014. július VARGA MIHÁLY Tartalom 1. Helyzetértékelés Gazdasági folyamatok Költségvetés 2. Merre tovább? Útban a növekedés és a teljes

Finanszírozási kilátások az agráriumban. Előadó: Szabó István, igazgató

Finanszírozási kilátások az agráriumban Előadó: Szabó István, igazgató Agrárágazati Igazgatóság 2 A mezőgazdaság... Agrárágazati Igazgatóság 3 A mezőgazdaság befolyásoló tényezői Agrárágazati Igazgatóság

Finanszírozási kilátások az agráriumban Előadó: Szabó István, igazgató Agrárágazati Igazgatóság 2 A mezőgazdaság... Agrárágazati Igazgatóság 3 A mezőgazdaság befolyásoló tényezői Agrárágazati Igazgatóság

A CIB Befektetési Alapkezelő Zrt. beszámolója a. CIB Nyugdíjpénztár 2016-os és a 2017-es időarányos teljesítményéről

CIB Nyugdíjpénztár A CIB Befektetési Alapkezelő Zrt. beszámolója a CIB Nyugdíjpénztár 2016-os és a 2017-es időarányos teljesítményéről Budapest, 2017.05.29 Tartalom Teljesítmény-bemutatás a portfolió teljesítménye

CIB Nyugdíjpénztár A CIB Befektetési Alapkezelő Zrt. beszámolója a CIB Nyugdíjpénztár 2016-os és a 2017-es időarányos teljesítményéről Budapest, 2017.05.29 Tartalom Teljesítmény-bemutatás a portfolió teljesítménye

Gazdaságpolitika és költségvetés 2018

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

A MAGYAR KÖLTSÉGVETÉS HELYZETE 2013. JANUÁR- 2014. JÚNIUS

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK A MAGYAR KÖLTSÉGVETÉS HELYZETE 2013. JANUÁR- 2014. JÚNIUS A KÖLTSÉGVETÉSI TANÁCS OLVASATA

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK A MAGYAR KÖLTSÉGVETÉS HELYZETE 2013. JANUÁR- 2014. JÚNIUS A KÖLTSÉGVETÉSI TANÁCS OLVASATA

Konjunktúrajelentés 2014

Konjunktúrajelentés 0 A Német Magyar Ipari és Kereskedelmi Kamara 0. Konjunktúra felmérésének eredményei 0. április. Dirk Wölfer kommunikációs osztályvezető 0.0.. Résztvevők 0 Magyar felmérés: résztvevő

Konjunktúrajelentés 0 A Német Magyar Ipari és Kereskedelmi Kamara 0. Konjunktúra felmérésének eredményei 0. április. Dirk Wölfer kommunikációs osztályvezető 0.0.. Résztvevők 0 Magyar felmérés: résztvevő

2010. december. Tényhelyzet 5,63 5,8 5,8 5,8 5,68 5,8 5,8 5,8 6,1 6, ,5 5,75 5,75 5,75 7,8 8,2 8,2 8,2 4,7 5,2 5,2 5,2 4,2 4,4 5,0 4,5

1 hónapos BUBOR 3 hónapos BUBOR 3 hónapos referenciahozam 1 éves referenciahozam Jegybanki alapkamat (2010. 30. óta) Éven belüli vállalati hitel (2010. október) Éven belüli vállalati betét (2010. október)

1 hónapos BUBOR 3 hónapos BUBOR 3 hónapos referenciahozam 1 éves referenciahozam Jegybanki alapkamat (2010. 30. óta) Éven belüli vállalati hitel (2010. október) Éven belüli vállalati betét (2010. október)

HOGYAN TOVÁBB IRÁNYVÁLTÁS A FOGLALKOZTATÁSPOLITIKÁBAN

HOGYAN TOVÁBB IRÁNYVÁLTÁS A FOGLALKOZTATÁSPOLITIKÁBAN DR. CZOMBA SÁNDOR államtitkár Nemzetgazdasági Minisztérium 90 80 70 60 50 40 30 20 10 0 76,3 74,1 72,9 71,4 71,0 Forrás: Eurostat TARTÓS LEMARADÁS

HOGYAN TOVÁBB IRÁNYVÁLTÁS A FOGLALKOZTATÁSPOLITIKÁBAN DR. CZOMBA SÁNDOR államtitkár Nemzetgazdasági Minisztérium 90 80 70 60 50 40 30 20 10 0 76,3 74,1 72,9 71,4 71,0 Forrás: Eurostat TARTÓS LEMARADÁS

A közepes fejlettség csapdája: nemzetközi tapasztalatok és hazai relevanciák

A közepes fejlettség csapdája: nemzetközi tapasztalatok és hazai relevanciák Virág Barnabás MNB, ügyvezető igazgató MKT Vándorgyűlés Miskolc, 2015. szeptember 4. Legfontosabb üzenetek A sikeres gazdasági

A közepes fejlettség csapdája: nemzetközi tapasztalatok és hazai relevanciák Virág Barnabás MNB, ügyvezető igazgató MKT Vándorgyűlés Miskolc, 2015. szeptember 4. Legfontosabb üzenetek A sikeres gazdasági

GAZDASÁGI KILÁTÁSOK A KÁRPÁT MEDENCÉBEN

KOVÁCS ÁRPÁD SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS MAGYAR KÖZGAZDASÁGI TÁRSASÁG GAZDASÁGI KILÁTÁSOK A KÁRPÁT MEDENCÉBEN 2015 TAVASZ BUDAPEST, 2015. MÁJUS 28. Az előadás témái: a magyar költségvetési

KOVÁCS ÁRPÁD SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS MAGYAR KÖZGAZDASÁGI TÁRSASÁG GAZDASÁGI KILÁTÁSOK A KÁRPÁT MEDENCÉBEN 2015 TAVASZ BUDAPEST, 2015. MÁJUS 28. Az előadás témái: a magyar költségvetési

A magyar gazdaság főbb számai európai összehasonlításban

A magyar gazdaság főbb számai európai összehasonlításban A Policy Solutions makrogazdasági gyorselemzése 2011. szeptember Bevezetés A Policy Solutions a 27 európai uniós tagállam tavaszi konvergenciaprogramjában

A magyar gazdaság főbb számai európai összehasonlításban A Policy Solutions makrogazdasági gyorselemzése 2011. szeptember Bevezetés A Policy Solutions a 27 európai uniós tagállam tavaszi konvergenciaprogramjában

Magyar Közgazdasági Társaság éves küldöttközgyűlése A magyar bankrendszer helyzete, szerepe a gazdaságban és kilátásai

Magyar Közgazdasági Társaság éves küldöttközgyűlése 215 - A magyar bankrendszer helyzete, szerepe a gazdaságban és kilátásai Budapest, 215 május 22. Dr. Patai Mihály Magyar Bankszövetség - elnök, UniCredit

Magyar Közgazdasági Társaság éves küldöttközgyűlése 215 - A magyar bankrendszer helyzete, szerepe a gazdaságban és kilátásai Budapest, 215 május 22. Dr. Patai Mihály Magyar Bankszövetség - elnök, UniCredit

Aktuális kihívások a monetáris politikában

Aktuális kihívások a monetáris politikában Pleschinger Gyula Magyar Nemzeti Bank Magyar Közgazdasági Társaság 2017. május 25. Tartalom Árstabilitás és a sérülékenység csökkentése Pénzügyi stabilitás Növekedés

Aktuális kihívások a monetáris politikában Pleschinger Gyula Magyar Nemzeti Bank Magyar Közgazdasági Társaság 2017. május 25. Tartalom Árstabilitás és a sérülékenység csökkentése Pénzügyi stabilitás Növekedés

Hogyan változott a magyar foglalkoztatás 2008 óta?

Hogyan változott a magyar foglalkoztatás 2008 óta? Molnár Tamás Budapest Szakpolitikai Elemző Intézet MKT Vándorgyűlés, Kecskemét 2016 szeptember 16. Tartalom! Trendek a foglalkoztatottsági adatokban!

Hogyan változott a magyar foglalkoztatás 2008 óta? Molnár Tamás Budapest Szakpolitikai Elemző Intézet MKT Vándorgyűlés, Kecskemét 2016 szeptember 16. Tartalom! Trendek a foglalkoztatottsági adatokban!

A magyar gazdaság és államháztartás kilátásai nemzetközi kontextusban

A magyar gazdaság és államháztartás kilátásai nemzetközi kontextusban Antal Judit KT Titkársága MKT szakmai Konferencia Budapest,. október 12. Tanulmányunk célja * 1. Áttekintjük a világgazdaság középtávú

A magyar gazdaság és államháztartás kilátásai nemzetközi kontextusban Antal Judit KT Titkársága MKT szakmai Konferencia Budapest,. október 12. Tanulmányunk célja * 1. Áttekintjük a világgazdaság középtávú

Gazdasági Havi Tájékoztató

Gazdasági Havi Tájékoztató 2016. október A vállalati hitelfelvétel alakulása Magyarországon Rövid elemzésünk arra keresi a választ, hogy Magyarországon mely tényezők alakítják a vállalati hitelfelvételt

Gazdasági Havi Tájékoztató 2016. október A vállalati hitelfelvétel alakulása Magyarországon Rövid elemzésünk arra keresi a választ, hogy Magyarországon mely tényezők alakítják a vállalati hitelfelvételt

Banai Ádám Fábián Gergely Nagy Tamás. Van még tér a széleskörű, egészséges szerkezetű hitelezésre

Banai Ádám Fábián Gergely Nagy Tamás Van még tér a széleskörű, egészséges szerkezetű hitelezésre Az új hitelciklus 213-as indulását követően a háztartások hitelállománya 217-ben stabil növekedési pályára

Banai Ádám Fábián Gergely Nagy Tamás Van még tér a széleskörű, egészséges szerkezetű hitelezésre Az új hitelciklus 213-as indulását követően a háztartások hitelállománya 217-ben stabil növekedési pályára

AZ EURÓPAI HALÁSZAT SZÁMOKBAN

AZ EURÓPAI HALÁSZAT SZÁMOKBAN Az alábbi táblázatok a közös halászati politika (KHP) egyes területeinek alapvető statisztikai adatait mutatják be a következő felbontásban: a tagállamok halászflottái 2014-ben

AZ EURÓPAI HALÁSZAT SZÁMOKBAN Az alábbi táblázatok a közös halászati politika (KHP) egyes területeinek alapvető statisztikai adatait mutatják be a következő felbontásban: a tagállamok halászflottái 2014-ben

A globális, valamint az eurozóna válsága Hitek és tévhitek

A globális, valamint az eurozóna válsága Hitek és tévhitek Szapáry György Kecskemét 2016.09.16. Szapáry, 2016 1 Tévhit 1 és tény Tévhit: a válság költségvetési és szuverén adósság válság volt, vagyis a

A globális, valamint az eurozóna válsága Hitek és tévhitek Szapáry György Kecskemét 2016.09.16. Szapáry, 2016 1 Tévhit 1 és tény Tévhit: a válság költségvetési és szuverén adósság válság volt, vagyis a