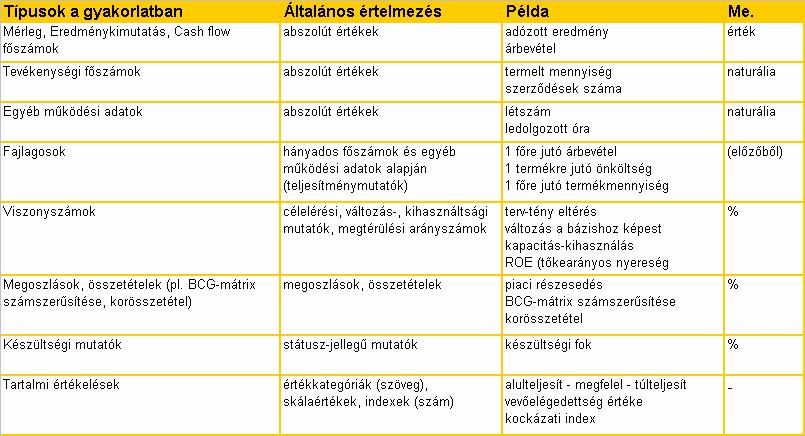

Mutatószám-mérőszám. Az autónk 200 km/óra sebességgel képes haladni. Mutatószám(külső dimenzió).

|

|

|

- Gizella Sipos

- 6 évvel ezelőtt

- Látták:

Átírás

1 Mutatószám-mérőszám A mutatószám: a társadalmi és a gazdasági élet helyzetét, jelenségeit és ezek összefüggését jellemző mennyiségi adat. Lehet természetes mértékegységben kifejezett naturális mutató, továbbá vegyes jellegű de lehet az előbbiekből képzett viszonyszám, indexszám. Egy-egy a társadalmi, illetve a gazdasági jelenségét mennyiségi vonatkozását jellemzi, tehát nem adhat teljes, átfogó képe. A mérőóra mutatószámokból áll. /0-200/ A mérőszám mutatja meg, hogy a mértékegységet hányszor lehet a mérendő mennyiségbe belefoglalni. A pillanatnyi sebességet mutatja a mérőszám. /145/ Az autónk 200 km/óra sebességgel képes haladni. Mutatószám(külső dimenzió). Az autónk 145 km/óra sebességgel száguld. Mérőszám (belső dimenzió). 1

2 Mutatószámok Abszolút számok: átlagos állományi létszám, személyi jellegű költségek Viszonyszámok: vonatkoztatási egy főre jutó árbevétel megoszlási fizikai dolgozók aránya Felhasználásuk Eltérés elemzés:- terv-tény: abszolút eltérés, %-os eltérés bázis-tény: abszolút eltérés, %-os eltérés Idősor (trend) elemzés Összehasonlító elemzés (versenytárssal összevetve) 2

3 HR Mutatók Munkaerő gazdálkodás mutatói létszám nagysága, és összetétele, munkaidő kihasználás Munkaerő - költség mutatói létszám nagysága, béren kívüli és szociális jóléti tevékenység Teljesítmény mérés mutatói hatékonyság, termelékenység, jövedelmezőség 3

4 A bűvös mutatószámok szervezeti hatékonyság mérése, szellemi tőke mérése, nettó termelési érték és hozzáadott érték meghatározása, innováció és újítások mérése, a humán erőforrás funkciók (szervezet) mérése, kiválasztás, toborzás mérése, teljesítmény mérése, termelékenység és fizetés mérése, alkalmazotti stabilitás mérése, képzés és fejlesztés, képzéshatékonyság, tanulás, tudásmenedzsment mérése, hiányzás, egészség-, és munkavédelem mérése, munkaügyi kapcsolatok mérése, munkaviszony megszűnésével kapcsolatos mérőszámok megtérülés számítása statikus módszerrel. 4

5 Termelékenység és munkaerőköltség mutatók 4. Kereseten belül a rendkívüli munkavégzés aránya (Overtime Expences Ratio) Éves szinten túlóra címén kifizetett bérek összege Éves rendszeres kerestek összege Mit mutat? Megmutatja, hogy a törvényesen teljesíthető munkaidőn, illetve bérkifizetésen túl hogyan alakul a rendkívüli munkavégzés aránya. A túlmunka elrendelés indoklása és jogosságának ellenőrzése az egyik legfontosabb humánkontrollig feladat. Elemzési szempontok: Célszerű megvizsgálni: a túlóra felhasználás mértékét, kifizetett munkaerőköltséget, a munkaerő megfelelő elosztását a vállalaton belül. 5

6 Hiányzás, betegállomány és biztonság 1. Egy főre jutó kieső idő Éves összes le nem dolgozott munkanap Éves átlagos állományi létszám Mit mutat? Megmutatja,hogy a ténylegesen évente ledolgozható napokból mennyi az egy munkavállalóra jutó, le nem dolgozott munkanap. Elemzési szempontok: Ha ez a mutató iparági viszonylatban magas: vizsgálni kell a hiányzások okát, a dolgozók elégedettségét. 6

7 Hiányzás, betegállomány és biztonság 2. Hiányzási ráta (Absence Rate) Éves összes kieső munkanap Éves összes ledolgozható munkanap Mit mutat? Megmutatja,a hiányzások mértékét. Rendszeres vizsgálata akkor is indokolt, ha ráta érétke közel van a vállalat által kitűzött értékhez. Ha a ráta magas az elégedetlenséget jelez, ami fluktuációhoz vezethet.ha az érétke nagyon alacsony, akkor nagyon jó a munkahelyi légkör, ami a munkaintenzitás csökkentéséhez vezethet. Elemzési szempontok: Ha ez a mutató magas, fel kell tárni a hiányzások okát és meg kell találni a ráta csökkentéséhez vezető módszert. Ha ez a mutató nagyon alacsony, mérni kell folyamatosan a teljesítményt, és ha az romlik, növelni kell a teljesítménytől függő bér arányát. 7

8 Hiányzás, betegállomány és biztonság 3. Egy napra jutó hiányzási költség( Daily Cost os Absence) Éves összes kieső idő költsége Éves összes kiesett munkanap Mit mutat? Kvalifikálja a hiányzások tényleges költségét. Az összes kieső költsége a szabadság, egyéb fizetett távollét és betegszabadság címén kifizetett összeg, amelyet a vállalat effektív munkavégzés nélkül fizet ki. Elemzési szempontok: Fontos a rendszeres mérés, mert: nagyobb figyelemfelkeltő erővel bír, mint a hiányzási ráta százalékos értéke, megmutatja a hiányzások vállalti teljesítményre való hatását. 8

9 Hiányzás, betegállomány és biztonság 4. Ezer főre jutó kieső időt okozó balesetek száma(lost time Incidens per FTE) Éves szinten a baleset miatt kieső idők előfordulási száma *1000 Éves átlagos állományi létszám Egy főre jutó rehabilitációs költség (Liabilities and Rehabilitation Cost per FTE) Munkavállalók éves biztosítási és rehabilitációs költsége Éves átlagos állományi létszám Mit mutat? A munkahelyi balesetekhez kapcsolódó többletköltségek( táppénzkülönbözet, jövedelem-kiesés különbözet) egyéb költségek és kártérítési összegek arányát mutatja meg. Iparáganként jelentős eltéréseket mutat.( Csak benchmark adat) 9

10 Munkaerőmozgás(fluktuáció)1. Kilépési arány (Termination Rate) Összes kilépés éves szinten Éves átlagos állományi létszám Mit mutat? Az összes kilépő arányát adja meg az összlétszám arányában, tekintet nélkül a kilépés okára. Elemzési szempontok: Ha ez a ráta magas, akkor meg kell vizsgálni a kilépések okát. A magas kilépési ráta magas költségekkel járhat. Ha a ráta túl alacsony, akkor a vállalat nem támaszt magas elvárásokat a munkavállalókkal szemben, a kihívások nem elégségesek a termelékenység és a hatékonyság romlik. 10

11 Munkaerőmozgás(fluktuáció)2. Nem önkéntes kilépések aránya (Involuntary Termination Rate) Nem önkéntes kilépések éves szinten Éves átlagos állományi létszám Mit mutat? Az elbocsájtott munkavállalók száma. Ezzel olyan kilépési arány mérhető, amely mindenképpen valamilyen menedzsment döntéssel összefüggő és a munkavállalókkal kapcsolatos teljesítményproblémák állnak a háttérben, vagy üzleti nehézségek folytán munkaerő-felesleg alakult ki a vállalaton belül. Elemzési szempontok: Ha ez a ráta emelkedik, akkor a toborzási arány csökken. Ahol a kilépési és a toborzási költségek magasak, ott kettős költséghatás lép fel, ezért ezt a mutatót a toborzási mérőszámokkal együtt kell vizsgálni. A leépítési stratégia kialakításánál figyelnie kell a kulcspozícióban lévő munkatársak megtartására, hogy elkerüljük a demoralizációt. 11

12 Munkaerőmozgás(fluktuáció)3. Önkéntes kilépések aránya (Resignation Rate) Munkavállalók felmondása éves szinten Éves átlagos állományi létszám Mit mutat? Az önszántukból kilépett munkavállalók aránya. Elemzési szempontok: Érdemes iparági szempontból is vizsgálni, ha jelentős az eltérés akkor mélyebb elemzés szükséges. Ha a ráta értéke alacsony, a munkaerő stagnálására utal. Ha magas, az munkavállalói elégedettségre utal. A kulcspozícióban lévő munkatársak elvesztése a menedzsmenttel kapcsolatos problémák meglétét jelzi. Fontos az önkéntes távozás okainak vizsgálata kilépési interjúk, munkavállalói elégedettség felmérés és egyéb visszajelzések formájában. 12

13 Kulcsteljesítmény mutatók, amelyre a HR hatással van Az alkalmazottak megtartása A munkahelyi légkör Az alkalmazottak teljesítménye A technológiai infrastruktúra Az alkalmazottak elégedettsége Az alkalmazottak képességei 13

14 Kulcsemberek, tehetségek fluktuációja Eredmények Egy alkalmazottra jutó árbevétel Alkalmazottak megtartása Alkalmazotti elkötelezettségi index Alkalmazottak elégedettsége Alkalmazottak teljesítménye 1 FT bérköltségre jutó hozam Egy alkalmazottra jutó javaslat, kezdeményezés száma Alkalmazottak képességei Technológiai infrastruktúra Munkahelyi légkör 14

15 Ma az egyetlen igazán értékes erőforrás az egyének és a társadalom számára egyaránt a tudás. A tudással minden mást meg lehet teremteni. A tudás termelőeszközzé vált Peter Drucker, a Harvard világhírű menedzsment-professzora 15

16 16

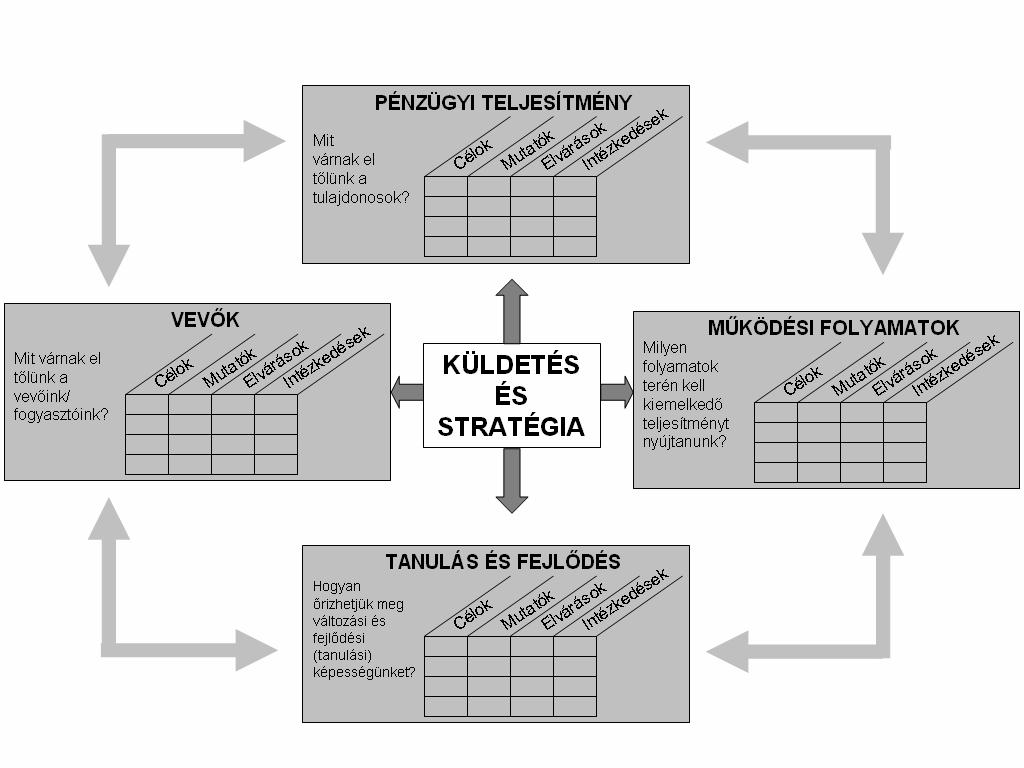

17 eredménymutató A BSC elemei - a mutatók Az a mutató, melynek javulása közelebb visz a kitűzött cél eléréséhez. A mutató célértékének elérése a cél teljesülését jelenti. teljesítményokozó Teljesítményokozó az a mutató, amelynek javulása közelebb visz az eredménymutatóra kitűzött célérték eléréséhez. A teljesítménymutató azt a teljesítményt definiálja, amelyet teljesíteni kell a cél megvalósulása érdekében. ellensúlyozó mutató Egy mutatóban bekövetkező javulás más paraméterek romlása árán történő megvalósulását megakadályozó mutató. 17

18 HR Scorecard A BSC a pénzügyi mérőszámok, az ügyfélkör,a belső működés, tanulás-fejlődés mérőszámai közötti összefüggésrendszerre épül. A humánpolitikai tevékenységre külön scorecardok készülnek a humán folyamatok kezelése. HR Scorecard is Norton, Kaplan nevéhez fűződik Olyan vezetést támogató eszköz, mely a tervezéstől a munkavállalók ösztönzéséig átfogja a mérőszámok rendszerét,kijelöli a stratégia célok teljesítéséhez vezető utat az eredmények a dolgozói megelégedettségtől függnek. 18

19 HR Scorecard Pénzügyi nézőpont Az emberi erőforrás pénzügyi kategóriákban kifejezett hatékony és eredményes felhasználására utal. Folyamatok nézőpont A humán szolgáltatások belső vevőit és az ő szempontjaikat vesszük figyelembe, az ő elégedettségükre koncentrálunk. Vevői nézőpont Az emberi erőforrás menedzsment folyamainak hatékony működtetését célozzuk meg. Tanulás, fejlődés nézőpont A humán területen dolgozó munkatársak szakképzettségét, elégedettségét és költségeit kezeljük ebben a nézőpontban. 19

20 20

21 A leggyakrabban használt HR kulcsmutatók: 1. fluktuációs ráta 2. fluktuáció költsége 3. HR költségek/teljes munkaidős létszám 4. egy főre jutó toborzási költség 5. egy főre jutó képzési költség 6. humán ráfordítások megtérülési mutatója 7. vezetői csapat erőssége 8. munkavállalók elkötelezettsége 9. felvételhez szükséges idő 10. felvételi költség/felvettek száma 11. felvettek beválási aránya az első 3 és 6 hónapban, illetve két évben 12. kulcspozíciókban dolgozók motivációs indexe 13. táppénz aránya a teljes dolgozói létszámra nézve 14. HR létszám aránya 15. elégedettség a HR szolgáltatásaival 16. teljesítményalapú fizetések szórása 17. azonnal előléptethetők aránya 18. átlagéletkor 19. nemek aránya a szervezeten belül 20. munkáltatói márka ismertsége 21

22 22

23 A hatékonyság növelése A dolgozói elégedettség növelése Optimális létszám Szakképzett, kompetens munkatársak Az oktatási tevékenység szélesítése az értékesítés területén A kiválasztás hatékonyságá nak növelése Teljesítménya lapú javadalmazás TÉR kibővítés Informatikai támogatás szélesítése HR ügyfélközpo ntúvá tétele Szakképzett HR munkatársak 23

Humán kontrolling avagy az útlátás képessége 2. Kissné András Klára

Humán kontrolling avagy az útlátás képessége 2. Kissné András Klára Balanced Score Card Kiegyensúlyozott Stratégiai Mutatószám-rendszer (BSC) Olyan korszerű vállalatirányítási megközelítés, amely a vállalat

Humán kontrolling avagy az útlátás képessége 2. Kissné András Klára Balanced Score Card Kiegyensúlyozott Stratégiai Mutatószám-rendszer (BSC) Olyan korszerű vállalatirányítási megközelítés, amely a vállalat

Dr. András Klára 1 TERVEZÉS

2015.04.20. Dr. András Klára 1 TERVEZÉS 2015.04.20. Dr. András Klára 2 a létszámtervezés ma inkább művészet 2015.04.20. Dr. András Klára 3 A tervezés alapjai Fogalma: célok a célok eléréséhez vezető utak

2015.04.20. Dr. András Klára 1 TERVEZÉS 2015.04.20. Dr. András Klára 2 a létszámtervezés ma inkább művészet 2015.04.20. Dr. András Klára 3 A tervezés alapjai Fogalma: célok a célok eléréséhez vezető utak

7. A létszám- és bérgazdálkodás

636. Egy áruház február havi létszáma: 7. A létszám- és bérgazdálkodás Nap Felvétel Kilépés Állományi tétszám Szabadság Betegállomány Dolgozói létszám 1 - - 342 2 3 337 2 1-343 2 3 338 3-2 341 4 2 335

636. Egy áruház február havi létszáma: 7. A létszám- és bérgazdálkodás Nap Felvétel Kilépés Állományi tétszám Szabadság Betegállomány Dolgozói létszám 1 - - 342 2 3 337 2 1-343 2 3 338 3-2 341 4 2 335

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

Humán kontrolling elmélet és gyakorlat

Humán kontrolling elmélet és gyakorlat dr. András Klára 2014. dr. András Klára 1 I. TERVEZÉS, STRATÉGIA STRATÉGIAI TERVEZÉS dr. András Klára 2 1. A tervezés alapjai Fogalma: a vállalati célok a célok eléréséhez

Humán kontrolling elmélet és gyakorlat dr. András Klára 2014. dr. András Klára 1 I. TERVEZÉS, STRATÉGIA STRATÉGIAI TERVEZÉS dr. András Klára 2 1. A tervezés alapjai Fogalma: a vállalati célok a célok eléréséhez

Emberi erõforrás gazdálkodás vizsgálata

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Emberi erõforrás-gazdálkodás Vállalkozások erõforrásai Anyagi eszközök (gépek, berendezések

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Emberi erõforrás-gazdálkodás Vállalkozások erõforrásai Anyagi eszközök (gépek, berendezések

54 345 03 0000 00 00 Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző 54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő

É 074406/4/11 A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján.

É 074406/4/11 A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján.

Aon Legjobb Munkahelyek 2017 Bemutatkozó

Aon Legjobb Munkahelyek 2017 Bemutatkozó Miért érdemes az Aon Legjobb Munkahelyek programot választani? A LEGNAGYOBB felmérés Magyarországon CSELEKVÉSEKKÉ FORDÍTHATÓ ADATOK Átfogó elemzések a továbblépés

Aon Legjobb Munkahelyek 2017 Bemutatkozó Miért érdemes az Aon Legjobb Munkahelyek programot választani? A LEGNAGYOBB felmérés Magyarországon CSELEKVÉSEKKÉ FORDÍTHATÓ ADATOK Átfogó elemzések a továbblépés

18. Szállodák személyi ráfordításai Személyi költségek. 1. Személyi ráfordítások Költségek költsége. 2. Munkabér Bérköltség

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége. Munkabér Bérköltség. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő.

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége. Munkabér Bérköltség. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő.

Szállodák személyi ráfordításai

Szállodák személyi ráfordításai 1 Személyi ráfordítások 1. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő 5. Személyi ráfordítás mutatószámai

Szállodák személyi ráfordításai 1 Személyi ráfordítások 1. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő 5. Személyi ráfordítás mutatószámai

18. Szállodák személyi ráfordításai Személyi költségek. 1. Személyi ráfordítások Költségek költsége. 2. Munkabér Bérköltség

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége 2. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége 2. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső

Budapest, 2010.03.25. PSZE HR Szakmai nap Előadó: Pécsi Tünde Humánerőforrás Tervezési és Gazdálkodási Osztály

A teljesítmény alapú munkavállalói ösztönzés Budapest, 2010.03.25. PSZE HR Szakmai nap Előadó: Pécsi Tünde Humánerőforrás Tervezési és Gazdálkodási Osztály Az ösztönzésről... Motivációról akkor beszélhetünk,

A teljesítmény alapú munkavállalói ösztönzés Budapest, 2010.03.25. PSZE HR Szakmai nap Előadó: Pécsi Tünde Humánerőforrás Tervezési és Gazdálkodási Osztály Az ösztönzésről... Motivációról akkor beszélhetünk,

HR Hatékonyság Audit

HR Hatékonyság Audit HR Hatékonyság Audit mi ez és miért van erre szükségünk? A felsővezetés még mindig bizonytalan az emberi tőkébe történő befektetések megtérülésével kapcsolatban, ismétlődő igény részükről,

HR Hatékonyság Audit HR Hatékonyság Audit mi ez és miért van erre szükségünk? A felsővezetés még mindig bizonytalan az emberi tőkébe történő befektetések megtérülésével kapcsolatban, ismétlődő igény részükről,

STATISZTIKA I. A változók mérési szintjei. Nominális változók. Alacsony és magas mérési szint. Nominális változó ábrázolása

A változók mérési szintjei STATISZTIKA I. 3. Előadás Az adatok mérési szintjei, Viszonyszámok A változók az alábbi típusba tartozhatnak: Nominális (kategorikus és diszkrét) Ordinális Intervallum skála

A változók mérési szintjei STATISZTIKA I. 3. Előadás Az adatok mérési szintjei, Viszonyszámok A változók az alábbi típusba tartozhatnak: Nominális (kategorikus és diszkrét) Ordinális Intervallum skála

MIR. Egészség, munkabiztonság, stressz. Dr. Finna Henrietta

MIR Egészség, munkabiztonság, stressz Dr. Finna Henrietta http://www.yout ube.com/watch?v=iaeoamv8zve Munkahelyi stresszlevezetés A munkahelyi stressz faktorai Dimenziók Munkahelyi követelmények Szervezet

MIR Egészség, munkabiztonság, stressz Dr. Finna Henrietta http://www.yout ube.com/watch?v=iaeoamv8zve Munkahelyi stresszlevezetés A munkahelyi stressz faktorai Dimenziók Munkahelyi követelmények Szervezet

Emberi erőforrás. Kis- és középvállalkozások. Ember, mint élő tőke. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Emberi erőforrás 2 Ember, mint élő tőke Egyéb eszközöktől eltérő tulajdonság Célok, tervek Szükségletek, érzelmek, motivációk Munkaerőpiac Keres / kínálat

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Emberi erőforrás 2 Ember, mint élő tőke Egyéb eszközöktől eltérő tulajdonság Célok, tervek Szükségletek, érzelmek, motivációk Munkaerőpiac Keres / kínálat

Szóbeli tételsor. A) Az üzleti terv védése. Kiadott útmutató alapján ÉRTÉKELŐLAP. Eredmény %-ban* min. 50% Dátum: aláírás

Az üzleti terv védése. Kiadott útmutató alapján ÉRTÉKELŐLAP. Eredmény %-ban* min. 50% Dátum: aláírás") A) Üzleti terv védése vizsgafeladatrész Szóbeli tételsor A) Az üzleti terv védése Kiadott útmutató alapján ÉRTÉKELŐLAP Sorszám A vizsgázó neve ZD készítése min. 25 pont; max 50 pont Pontszám ZD védése

A) Üzleti terv védése vizsgafeladatrész Szóbeli tételsor A) Az üzleti terv védése Kiadott útmutató alapján ÉRTÉKELŐLAP Sorszám A vizsgázó neve ZD készítése min. 25 pont; max 50 pont Pontszám ZD védése

Munkavállalókkal kapcsolatos feladatok

dr.henczi Lajos, dr. Horváth István, dr. Molnár-Hidassy Dóra, Molnárné dr.balogh Márta Munkavállalókkal kapcsolatos feladatok TARTALOM Előszó I. A munkaerőpiac szereplői 1. Piac 2. Munkaerőpiac 2.1 Munkaerő-kereslet

dr.henczi Lajos, dr. Horváth István, dr. Molnár-Hidassy Dóra, Molnárné dr.balogh Márta Munkavállalókkal kapcsolatos feladatok TARTALOM Előszó I. A munkaerőpiac szereplői 1. Piac 2. Munkaerőpiac 2.1 Munkaerő-kereslet

Elkötelezettség és megtartás menedzsment

Elkötelezettség és megtartás menedzsment Szűcsné Szaniszló Zsuzsa telefon: +36 30 486 91 91 e-mail: zsuzsa.szaniszlo@dse.hu Virág Imre telefon: +36 20 974 98 96 e-mail: imre.virag@dse.hu Az elkötelezettség

Elkötelezettség és megtartás menedzsment Szűcsné Szaniszló Zsuzsa telefon: +36 30 486 91 91 e-mail: zsuzsa.szaniszlo@dse.hu Virág Imre telefon: +36 20 974 98 96 e-mail: imre.virag@dse.hu Az elkötelezettség

3. Motivációs rendszerek. 4. Személyzet kiváltási lehetőségei. Személyi jellegű ráfordítás nagysága 1.1.Létszám nagyság és összetétel

.19. Szállodák személyi ráfordításai Személyi költségek 1.Személyi ráfordítások Költségek költsége 2. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő.

.19. Szállodák személyi ráfordításai Személyi költségek 1.Személyi ráfordítások Költségek költsége 2. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő.

18. Szállodák személyi ráfordításai Personal expenses. 1. Személyi költségek Personal Costs. 3. Motivációs rendszerek Motivation

18. Szállodák személyi ráfordításai Personal expenses 1 1. Személyi költségek Personal Costs 2. Munkabér Wage 3. Motivációs rendszerek Motivation 4. Személyzet kiváltási lehetőségei External labor cost

18. Szállodák személyi ráfordításai Personal expenses 1 1. Személyi költségek Personal Costs 2. Munkabér Wage 3. Motivációs rendszerek Motivation 4. Személyzet kiváltási lehetőségei External labor cost

Gazdaságosság, hatékonyság. Katona Ferenc franzkatona@gmail.com

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

A túszul ejtett szervezet

A túszul ejtett szervezet avagy a munkavállaló kockázatai dr.béres Ágnes és Mártha Csenge - ADAPTO Solutions Kft. Bemutatkozás 1 1. A túszul ejtett szervezet A munkavállaló, aki túszul ejti a szervezetet

A túszul ejtett szervezet avagy a munkavállaló kockázatai dr.béres Ágnes és Mártha Csenge - ADAPTO Solutions Kft. Bemutatkozás 1 1. A túszul ejtett szervezet A munkavállaló, aki túszul ejti a szervezetet

Az új szabványok támogató szerepe a működési kiválóság gyakorlatára

Az új szabványok támogató szerepe a működési kiválóság gyakorlatára Az út amin jár(hat)unk. Nagy István gyártási osztályvezető, MIR megbízott Vasúti Berendezések Kft. A hazai kötöttpályás közlekedés első

Az új szabványok támogató szerepe a működési kiválóság gyakorlatára Az út amin jár(hat)unk. Nagy István gyártási osztályvezető, MIR megbízott Vasúti Berendezések Kft. A hazai kötöttpályás közlekedés első

Benchmarking a gyakorlatban Az összemérés mestersége. Hogyan tanulhatunk a legjobb gyakorlatból?

Benchmarking a gyakorlatban Az összemérés mestersége. Hogyan tanulhatunk a legjobb gyakorlatból? Dr. Németh Balázs 2016. December 1. Elég jók vagyunk? Siker Szindróma: Az elégedettség sokszor a későbbi

Benchmarking a gyakorlatban Az összemérés mestersége. Hogyan tanulhatunk a legjobb gyakorlatból? Dr. Németh Balázs 2016. December 1. Elég jók vagyunk? Siker Szindróma: Az elégedettség sokszor a későbbi

Az információ drága, de hülyének lenni sem olcsó.

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

A HR BP szerep eredményességének mérése, értékelése

A HR BP szerep eredményességének mérése, értékelése Mit javasol a nemzetközi szakirodalom? Mik a tipikus nehézségek, csapdák, dilemmák? Milyen fejlődésen megy keresztül a mérés, értékelés a gyakorlatban?

A HR BP szerep eredményességének mérése, értékelése Mit javasol a nemzetközi szakirodalom? Mik a tipikus nehézségek, csapdák, dilemmák? Milyen fejlődésen megy keresztül a mérés, értékelés a gyakorlatban?

HR MENEDZSMENT TRENDEK ÉS TENDENCIÁK KÖZÉP KELET EURÓPÁBAN A CRANET ÉS CEEIRT KUTATÁS TÜKRÉBEN

HR MENEDZSMENT TRENDEK ÉS TENDENCIÁK KÖZÉP KELET EURÓPÁBAN A CRANET ÉS CEEIRT KUTATÁS TÜKRÉBEN 2004 2016 Karoliny Mártonné, PTE, KTK Szlávicz Ágnes, UNS, EF Nemanja Berber, UNS, EF Poór József, SZIE, CMC

HR MENEDZSMENT TRENDEK ÉS TENDENCIÁK KÖZÉP KELET EURÓPÁBAN A CRANET ÉS CEEIRT KUTATÁS TÜKRÉBEN 2004 2016 Karoliny Mártonné, PTE, KTK Szlávicz Ágnes, UNS, EF Nemanja Berber, UNS, EF Poór József, SZIE, CMC

Innermetrix Szervezeti Egészség Felmérés. Vezető János

Innermetrix Szervezeti Egészség Felmérés április 18, 2011 Végezte Innermetrix Hungary Copyright Innermetrix, Inc. 2008 1 IMX Szervezeti Egészség Felmérés Üdvözöljük az Innermetrix Szervezeti Egészség Felmérésén!

Innermetrix Szervezeti Egészség Felmérés április 18, 2011 Végezte Innermetrix Hungary Copyright Innermetrix, Inc. 2008 1 IMX Szervezeti Egészség Felmérés Üdvözöljük az Innermetrix Szervezeti Egészség Felmérésén!

KÉRDŐÍV A SZEMÉLYES INFORMÁCIÓGYŰJTÉSHEZ

SZOCIÁLIS ÉS MUNKAÜGYI MINISZTÉRIUM FOGLALKOZTATÁSI HIVATAL MAGYAR KERESKEDELMI ÉS IPARKAMARA GAZDASÁG- ÉS VÁLLALKOZÁSELEMZŐ INTÉZET kirendeltség kódja adatszolgáltató sorszáma KÉRDŐÍV A SZEMÉLYES INFORMÁCIÓGYŰJTÉSHEZ

SZOCIÁLIS ÉS MUNKAÜGYI MINISZTÉRIUM FOGLALKOZTATÁSI HIVATAL MAGYAR KERESKEDELMI ÉS IPARKAMARA GAZDASÁG- ÉS VÁLLALKOZÁSELEMZŐ INTÉZET kirendeltség kódja adatszolgáltató sorszáma KÉRDŐÍV A SZEMÉLYES INFORMÁCIÓGYŰJTÉSHEZ

Pénzügyi számvitel. VIII. előadás. A jövedelmek számvitele

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

Ügyeljen a számítások kijelölésére, pontos kerekítésre és a mértékegységek megadására!

A 27/2012. (VIII. 27.) NGM rendelet (12/2013. (III. 28.) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján. Szakképesítés azonosító száma és megnevezése: 54 341 01 Kereskedő Tájékoztató

A 27/2012. (VIII. 27.) NGM rendelet (12/2013. (III. 28.) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján. Szakképesítés azonosító száma és megnevezése: 54 341 01 Kereskedő Tájékoztató

Migrációs Projektek. Citibank HR Szolgáltató Központ. Bozsik Melinda Transitions Project Manager. 2013. május 16.

Migrációs Projektek Citibank HR Szolgáltató Központ Bozsik Melinda Transitions Project Manager 2013. május 16. Tartalom Citibank Szolgáltató Központ Általános bemutató Citibank HR Szolgáltató Központ Általános

Migrációs Projektek Citibank HR Szolgáltató Központ Bozsik Melinda Transitions Project Manager 2013. május 16. Tartalom Citibank Szolgáltató Központ Általános bemutató Citibank HR Szolgáltató Központ Általános

Humán kontrolling: a siker kulcsa avagy

Humán kontrolling: a siker kulcsa avagy mérni a mérhetetlent Fővárosi Gázművek Zrt. 2012. 1 I. Tervezés,mérés, beavatkozás 2 Mi is a kontrolling? A pesszimista, az optimista és a kontroller ülnek egy sörözőben,

Humán kontrolling: a siker kulcsa avagy mérni a mérhetetlent Fővárosi Gázművek Zrt. 2012. 1 I. Tervezés,mérés, beavatkozás 2 Mi is a kontrolling? A pesszimista, az optimista és a kontroller ülnek egy sörözőben,

MUNKAKÉPESSÉGI INDEX FELMÉRÉS ZÁRÓKONFERENCIA

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése MUNKAKÉPESSÉGI INDEX FELMÉRÉS ZÁRÓKONFERENCIA Magyarország 45 év feletti munkavállalóinak munkaképessége

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése MUNKAKÉPESSÉGI INDEX FELMÉRÉS ZÁRÓKONFERENCIA Magyarország 45 év feletti munkavállalóinak munkaképessége

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás. OTP Hungaro-Projekt Kft.

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás OTP Hungaro-Projekt Kft. Vállalati célok, problémák Elég versenyképesek a termékeink? Hogyan javítsuk versenyképességünket? Hogyan növeljük az árbevételünket

Nemzetközi Innovációmenedzsment Tanácsadási szolgáltatás OTP Hungaro-Projekt Kft. Vállalati célok, problémák Elég versenyképesek a termékeink? Hogyan javítsuk versenyképességünket? Hogyan növeljük az árbevételünket

TÁMOP Program Munka közben is egészségesen. Vállalati hatékonyság növelés Munkahelyi egészségfejlesztéssel. Kolarovszki Tünde.

TÁMOP 6.1.2 Program Munka közben is egészségesen Vállalati hatékonyság növelés Munkahelyi egészségfejlesztéssel Kolarovszki Tünde Szakmai vezető Personal Best Kft. 16 éve a sikeres, eredményes vállalatokért,

TÁMOP 6.1.2 Program Munka közben is egészségesen Vállalati hatékonyság növelés Munkahelyi egészségfejlesztéssel Kolarovszki Tünde Szakmai vezető Personal Best Kft. 16 éve a sikeres, eredményes vállalatokért,

BALANCED SCORECARD. Dr. Gyökér Irén 2013 ősz

BALANCED SCORECARD Dr. Gyökér Irén 2013 ősz DE MI AZ A STRATÉGIA? Missziók Piacvezetők szeretnénk lenni. Ügyfeleink elégedettsége áll az első helyen Kiváló ár-teljesítmény arányú termékeket és szolgáltatásokat

BALANCED SCORECARD Dr. Gyökér Irén 2013 ősz DE MI AZ A STRATÉGIA? Missziók Piacvezetők szeretnénk lenni. Ügyfeleink elégedettsége áll az első helyen Kiváló ár-teljesítmény arányú termékeket és szolgáltatásokat

6.25. Szállodák eredménygazdálkodása. 1. Eredménygazdálkodás elmélete. 2. Eredménygazdálkodás. 3. Költségcsökkentés vezetői döntései

6.25. Szállodák eredménygazdálkodása 1 1. Eredménygazdálkodás elmélete 2. Eredménygazdálkodás 3. Költségcsökkentés vezetői döntései 4. Költséggazdálkodás prioritása 5. Szakmai számítások 6. Inspiráció

6.25. Szállodák eredménygazdálkodása 1 1. Eredménygazdálkodás elmélete 2. Eredménygazdálkodás 3. Költségcsökkentés vezetői döntései 4. Költséggazdálkodás prioritása 5. Szakmai számítások 6. Inspiráció

CÉGDIAGNOSZTIKA tanulmány Cégdiagnosztika tanulmány. innováció-menedzsment felmérés folyamata.

CÉGDIAGNOSZTIKA tanulmány innovációmenedzsment IMP 3 rove innovációmenedzsment munkafolyamata 1. Felmérés, átvilágítás, kezdeti értékelés az AT Kearney ( és Fraunhofer inst. által kidolgozott EU standard

CÉGDIAGNOSZTIKA tanulmány innovációmenedzsment IMP 3 rove innovációmenedzsment munkafolyamata 1. Felmérés, átvilágítás, kezdeti értékelés az AT Kearney ( és Fraunhofer inst. által kidolgozott EU standard

MARADJ A SIKERIG ÉS AZON TÚL IS! II. DÉL-DUNÁNTÚLI REGIONÁLIS HUMÁNERŐFORRÁS KONFERENCIA PÉCS, ÁPRILIS 11.

HOGY LÁTJA A HELYZETET EGY SIKERES HUMÁNSZOLGÁLTATÓ SONRISA CSOPORT Tóth Adrienn Hr vezető Zlatics József Kirendeltség-vezető munkavállaló szolgáltató cég Fluktuáció vs. Megtartás A vállalatok felénél,

HOGY LÁTJA A HELYZETET EGY SIKERES HUMÁNSZOLGÁLTATÓ SONRISA CSOPORT Tóth Adrienn Hr vezető Zlatics József Kirendeltség-vezető munkavállaló szolgáltató cég Fluktuáció vs. Megtartás A vállalatok felénél,

Vállalatfejlesztési Diagnózis

Vállalatfejlesztési Diagnózis ÚT A BELSŐ POTENCIÁL FELTÁRÁSÁHOZ Az eredmények bemutatásának tartalmi elemei Motiváció Kompetencia Eredmények A Vállalatfejlesztési Diagnózis egy olyan integrált szervezeti

Vállalatfejlesztési Diagnózis ÚT A BELSŐ POTENCIÁL FELTÁRÁSÁHOZ Az eredmények bemutatásának tartalmi elemei Motiváció Kompetencia Eredmények A Vállalatfejlesztési Diagnózis egy olyan integrált szervezeti

HR Business Partner kutatás 3. szekció: Az Ulrich modell értékajánlata és hazai megvalósítási gyakorlatok

HR Business Partner kutatás 3. szekció: Az Ulrich modell értékajánlata és hazai megvalósítási gyakorlatok Széni Zoltán - EY (Ernst & Young), Europe, Middle East, India and Africa (EMEIA) HR Igazgató Farkas

HR Business Partner kutatás 3. szekció: Az Ulrich modell értékajánlata és hazai megvalósítási gyakorlatok Széni Zoltán - EY (Ernst & Young), Europe, Middle East, India and Africa (EMEIA) HR Igazgató Farkas

Információbiztonság irányítása

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Egyetemi HR rendszerek megújításának lehetıségei

Egyetemi HR rendszerek megújításának lehetıségei Dr. Endrei Dóra orvos-igazgató Pécsi Tudományegyetem Klinikai Központ Dr. Saághy Andrea Pécsi Tudományegyetem Gazdasági Fıigazgatóság Közgazdasági Igazgatóság

Egyetemi HR rendszerek megújításának lehetıségei Dr. Endrei Dóra orvos-igazgató Pécsi Tudományegyetem Klinikai Központ Dr. Saághy Andrea Pécsi Tudományegyetem Gazdasági Fıigazgatóság Közgazdasági Igazgatóság

Versenyképesség és egészségnyereség

Versenyképesség és egészségnyereség A munkahelyi egészségfejlesztés értéknövelő alternatív megoldásai HR-megoldások a XXI. században - fókuszban a közszféra és a magánszféra nemzetközi tudományos konferencia

Versenyképesség és egészségnyereség A munkahelyi egészségfejlesztés értéknövelő alternatív megoldásai HR-megoldások a XXI. században - fókuszban a közszféra és a magánszféra nemzetközi tudományos konferencia

Statisztikai alapfogalmak

i alapfogalmak statisztikai sokaság: a megfigyelés tárgyát képező egyedek összessége 2 csoportja van: álló sokaság: mindig vmiféle állapotot, állományt fejez ki, adatai egy adott időpontban értelmezhetők

i alapfogalmak statisztikai sokaság: a megfigyelés tárgyát képező egyedek összessége 2 csoportja van: álló sokaság: mindig vmiféle állapotot, állományt fejez ki, adatai egy adott időpontban értelmezhetők

A javítási-értékelési útmutatótól eltérő, de szakmailag helyes megoldásokat is el kell fogadni.

A 29/2016. (VIII. 26.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 341 02 Kereskedelmi képviselő Értékelési skála: 81 100 pont 5 (jeles) 71 80 pont

A 29/2016. (VIII. 26.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 341 02 Kereskedelmi képviselő Értékelési skála: 81 100 pont 5 (jeles) 71 80 pont

A társadalmi hatás növelése. A NESsT megközelítése a társadalmi hatás mérésére. Társadalmi Vállalkozások Napja Budapest, június 8.

A társadalmi hatás növelése A NESsT megközelítése a társadalmi hatás mérésére Társadalmi Vállalkozások Napja Budapest, 2012. június 8. Varga Éva NESsT www.nesst.org Mit jelent nekünk a társadalmi hatás?

A társadalmi hatás növelése A NESsT megközelítése a társadalmi hatás mérésére Társadalmi Vállalkozások Napja Budapest, 2012. június 8. Varga Éva NESsT www.nesst.org Mit jelent nekünk a társadalmi hatás?

STRATÉGIAI EMBERI ERŐFORRÁS GAZDÁLKODÁS GYÖNGYÖS VÁROS ÖNKORMÁNYZATÁNÁL

STRATÉGIAI EMBERI ERŐFORRÁS GAZDÁLKODÁS GYÖNGYÖS VÁROS ÖNKORMÁNYZATÁNÁL (ÁROP-1.A.5-2013-2013-0030 GYÖNGYÖS VÁROS ÖNKORMÁNYZATÁNAK SZERVEZETFEJLESZTÉSE ) Gyöngyös, 2014. december 4-5. Az áttekintő vizsgálat

STRATÉGIAI EMBERI ERŐFORRÁS GAZDÁLKODÁS GYÖNGYÖS VÁROS ÖNKORMÁNYZATÁNÁL (ÁROP-1.A.5-2013-2013-0030 GYÖNGYÖS VÁROS ÖNKORMÁNYZATÁNAK SZERVEZETFEJLESZTÉSE ) Gyöngyös, 2014. december 4-5. Az áttekintő vizsgálat

DANUBIUS Gyógyüdülők Országos Egészségpénztára

DANUBIUS Gyógyüdülők Országos Egészségpénztára Üzleti jelentés 2013 Általános rész A Pénztár az Önkéntes, Kölcsönös Biztosító Pénztárakról szólótörvény hatálya alá tartozó egészségpénztár. A Pénztár alakulásának

DANUBIUS Gyógyüdülők Országos Egészségpénztára Üzleti jelentés 2013 Általános rész A Pénztár az Önkéntes, Kölcsönös Biztosító Pénztárakról szólótörvény hatálya alá tartozó egészségpénztár. A Pénztár alakulásának

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny. Elődöntő KOMPLEX ÍRÁSBELI FELADATSOR MEGOLDÁSA

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő. Személyügyi gazdálkodó és fejlesztő É 1/5

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

6.21. Szállodai vendéglátás Hotel F&B gazdálkodás. 1.Szállodai vendéglátás sajátosságai. 2. Vendéglátás közvetlen személyi költségek F&B Payroll

1 6.21. Szállodai vendéglátás Hotel F&B gazdálkodás 1.Szállodai vendéglátás sajátosságai F&B Features 2. Vendéglátás közvetlen személyi költségek F&B Payroll 3. Szállodai vendéglátás költségei F&B Costs

1 6.21. Szállodai vendéglátás Hotel F&B gazdálkodás 1.Szállodai vendéglátás sajátosságai F&B Features 2. Vendéglátás közvetlen személyi költségek F&B Payroll 3. Szállodai vendéglátás költségei F&B Costs

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Szervezeti teljesítményértékelő mutatószámrendszer. Eredményességi mutatószámok. Mutatószám megnevezése Célérték Akció

Szervezeti teljesítményértékelő mutatószámrendszer Eredményességi mutatószámok Mutatószám megnevezése Célérték Akció A Képviselő Testület elvárásaihoz kötött célok mutatószámai Kintlévőségek aránya Ne

Szervezeti teljesítményértékelő mutatószámrendszer Eredményességi mutatószámok Mutatószám megnevezése Célérték Akció A Képviselő Testület elvárásaihoz kötött célok mutatószámai Kintlévőségek aránya Ne

Megőrzi, ami jó. A vállalati kultúra szerepe a munkaerő megtartásában

Megőrzi, ami jó A vállalati kultúra szerepe a munkaerő megtartásában Az összefoglaló célja Komplex vállalati dolgozói program bemutatása Mint a vállalati kultúra szerves eleme Az érdeklődés felkeltése

Megőrzi, ami jó A vállalati kultúra szerepe a munkaerő megtartásában Az összefoglaló célja Komplex vállalati dolgozói program bemutatása Mint a vállalati kultúra szerves eleme Az érdeklődés felkeltése

2. előadás. Viszonyszámok típusai

2. előadás Viszonyszámok típusai Mérési skálák Nominális /névleges skála: kötetlen hozzárendelése a számoknak Sorrendi / Ordinális skála: sokaság egyedeinek egy közös tulajdonság szerinti sorbarendezése

2. előadás Viszonyszámok típusai Mérési skálák Nominális /névleges skála: kötetlen hozzárendelése a számoknak Sorrendi / Ordinális skála: sokaság egyedeinek egy közös tulajdonság szerinti sorbarendezése

INDIKÁTOR MÉRÉSI ÉS CÉLÉRTÉK SZÁMÍTÁSI ÚTMUTATÓ A A régiós civil szervezetek infrastrukturális feltételeinek fejlesztése KULCSINDIKÁTORAIHOZ

INDIKÁTOR MÉRÉSI ÉS CÉLÉRTÉK SZÁMÍTÁSI ÚTMUTATÓ A A régiós civil szervezetek infrastrukturális feltételeinek fejlesztése KULCSINDIKÁTORAIHOZ A PROJEKTEK AZ EURÓPAI UNIÓ TÁMOGATÁSÁVAL, AZ EURÓPAI REGIONÁLIS

INDIKÁTOR MÉRÉSI ÉS CÉLÉRTÉK SZÁMÍTÁSI ÚTMUTATÓ A A régiós civil szervezetek infrastrukturális feltételeinek fejlesztése KULCSINDIKÁTORAIHOZ A PROJEKTEK AZ EURÓPAI UNIÓ TÁMOGATÁSÁVAL, AZ EURÓPAI REGIONÁLIS

Betegszabadság díja munkáltatót terhelő táppénz és táppénz kiegészítés. Költségvetési kiutalási igények. számla

19.) Határozza meg a jövedelem elszámolás alapfogalmait (béralap, jövedelemalap, levonások)! Ismertesse a vállalkozást terhelő járulékokat és elszámolásukat! Mutassa be a jövedelem elszámoláshoz kapcsolódó

19.) Határozza meg a jövedelem elszámolás alapfogalmait (béralap, jövedelemalap, levonások)! Ismertesse a vállalkozást terhelő járulékokat és elszámolásukat! Mutassa be a jövedelem elszámoláshoz kapcsolódó

Vállalatgazdaságtan. Toborzás. Daruka Eszter 2015 tavasz

Vállalatgazdaságtan II. Toborzás Daruka Eszter 2015 tavasz A mai menü Áttekintés, ellenőrző kérdések EEM modell A hiány betöltésnek módozatai A toborzás-kiválasztás folyamata A toborzás célja és módszerei

Vállalatgazdaságtan II. Toborzás Daruka Eszter 2015 tavasz A mai menü Áttekintés, ellenőrző kérdések EEM modell A hiány betöltésnek módozatai A toborzás-kiválasztás folyamata A toborzás célja és módszerei

Danubius Gyógyüdülők Országos Egészségpénztára évi Üzleti Jelentés 1/8. oldal. DANUBIUS Gyógyüdülők Országos Egészségpénztára

1/8. oldal DANUBIUS Gyógyüdülők Országos Egészségpénztára 1051 Budapest, Szent István tér 11. Üzleti jelentés 2008. Budapest, 2009. április 9. 2/8. oldal Általános rész A Pénztár az Önkéntes, Kölcsönös

1/8. oldal DANUBIUS Gyógyüdülők Országos Egészségpénztára 1051 Budapest, Szent István tér 11. Üzleti jelentés 2008. Budapest, 2009. április 9. 2/8. oldal Általános rész A Pénztár az Önkéntes, Kölcsönös

Mérőszámok a call centerben

Mérőszámok a call centerben 2013.05.07. Tartalom A téma aktualitása Üzletfilozófiai kérdések Dilemmák a méréshez kapcsolódóan Rendszerek és mutatószámok kapcsolata - példa Leggyakoribb ügyfélszolgálati

Mérőszámok a call centerben 2013.05.07. Tartalom A téma aktualitása Üzletfilozófiai kérdések Dilemmák a méréshez kapcsolódóan Rendszerek és mutatószámok kapcsolata - példa Leggyakoribb ügyfélszolgálati

HCRMS Új motivációs rendszereken alapuló vállalati humán erőforrás menedzsment modell és szolgáltatás

HCRMS Új motivációs rendszereken alapuló vállalati humán erőforrás menedzsment modell és szolgáltatás E-Group ICT Zrt. Garami Gábor, Tihanyi Péter NETWORKSHOP 7. JOGI, ETIKAI SZABÁLYOZÁSI KÉRDÉSEK 7.5

HCRMS Új motivációs rendszereken alapuló vállalati humán erőforrás menedzsment modell és szolgáltatás E-Group ICT Zrt. Garami Gábor, Tihanyi Péter NETWORKSHOP 7. JOGI, ETIKAI SZABÁLYOZÁSI KÉRDÉSEK 7.5

CAFETERIA INDEX ÉS A LEHETSÉGES MIÉRTEK

CAFETERIA INDEX ÉS A LEHETSÉGES MIÉRTEK 2017. JANUÁR 19. SZŰTS ILDIKÓ AZ OHE ELNÖKE, A NEXPONT TANÁCSADÓ KFT. ÜGYVEZETŐ IGAZGATÓJA A SZÁMOK ÉS AMI MÖGÖTTÜK VAN 100 000 ÜRES ÁLLÁSHELY 200 000 REGISZTRÁLT

CAFETERIA INDEX ÉS A LEHETSÉGES MIÉRTEK 2017. JANUÁR 19. SZŰTS ILDIKÓ AZ OHE ELNÖKE, A NEXPONT TANÁCSADÓ KFT. ÜGYVEZETŐ IGAZGATÓJA A SZÁMOK ÉS AMI MÖGÖTTÜK VAN 100 000 ÜRES ÁLLÁSHELY 200 000 REGISZTRÁLT

MIR. Egészség, munkabiztonság, stressz. Dr. Finna Henrietta

MIR Egészség, munkabiztonság, stressz Dr. Finna Henrietta http://www.yout ube.com/watch?v=iaeoamv8zve Munkahelyi stresszlevezetés Helyzet Európában (EU-OSHA és Eurofound, 2013) Munkavállalók 25%-a teljes

MIR Egészség, munkabiztonság, stressz Dr. Finna Henrietta http://www.yout ube.com/watch?v=iaeoamv8zve Munkahelyi stresszlevezetés Helyzet Európában (EU-OSHA és Eurofound, 2013) Munkavállalók 25%-a teljes

Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

VÁLLALKOZÁSOK SZERVEZÉSE

VÁLLALKOZÁSOK SZERVEZÉSE MUNKAERŐPIACI ISMERETEK A MUNKAERŐ KIVÁLASZTÁSÁNAK FOLYAMATA Célja: egy üres állás betöltése, teljesítménynövelés, piacbővítés, megfelelő helyen, megfelelő időben a megfelelően

VÁLLALKOZÁSOK SZERVEZÉSE MUNKAERŐPIACI ISMERETEK A MUNKAERŐ KIVÁLASZTÁSÁNAK FOLYAMATA Célja: egy üres állás betöltése, teljesítménynövelés, piacbővítés, megfelelő helyen, megfelelő időben a megfelelően

BÉREZÉSI TANULMÁNY 2019 MAGYARORSZÁG

BÉREZÉSI TANULMÁNY 2019 MAGYARORSZÁG Aktuális piaci adatok és fejlemények Magyarországon Budapest, 2018. december 6. 1 A Kienbaum Consultants International és a Német-Magyar Kereskedelmi és Iparkamara

BÉREZÉSI TANULMÁNY 2019 MAGYARORSZÁG Aktuális piaci adatok és fejlemények Magyarországon Budapest, 2018. december 6. 1 A Kienbaum Consultants International és a Német-Magyar Kereskedelmi és Iparkamara

Vezetői számvitel / Controlling XIII. előadás. Eltéréselemzés I.

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

1. Egy Kft dolgozóit a havi bruttó kereseteik alapján csoportosítottuk: Havi bruttó bér, ezer Ft/fő

Figyelem! A példasor nem tartalmazza valamennyi típuspéldát. A dolgozatban az órán leadott feladatok közül bármely típusú előfordulhat. A példasor már a második dolgozat anyagát gyakorló feladatokat is

Figyelem! A példasor nem tartalmazza valamennyi típuspéldát. A dolgozatban az órán leadott feladatok közül bármely típusú előfordulhat. A példasor már a második dolgozat anyagát gyakorló feladatokat is

25. Szállodák eredménygazdálkodása. 1. Eredménygazdálkodás elmélete. 2. Eredménygazdálkodás. 3. Költségcsökkentés vezetői döntései

25. Szállodák eredménygazdálkodása 1 1. Eredménygazdálkodás elmélete 2. Eredménygazdálkodás 3. Költségcsökkentés vezetői döntései 4. Költséggazdálkodás prioritása 5. Szakmai számítások 6. Inspiráció 7.

25. Szállodák eredménygazdálkodása 1 1. Eredménygazdálkodás elmélete 2. Eredménygazdálkodás 3. Költségcsökkentés vezetői döntései 4. Költséggazdálkodás prioritása 5. Szakmai számítások 6. Inspiráció 7.

A Rehabjob bemutatkozó diasora megváltozott munkaképességű munkavállalók integrációja területén 2015.

A Rehabjob bemutatkozó diasora megváltozott munkaképességű munkavállalók integrációja területén 2015. Bemutatkozás REHABJOB - JOBGROUP REHABJOB (www.rehabjob.hu) üzletágunk mellett az alábbi divíziók tartoznak

A Rehabjob bemutatkozó diasora megváltozott munkaképességű munkavállalók integrációja területén 2015. Bemutatkozás REHABJOB - JOBGROUP REHABJOB (www.rehabjob.hu) üzletágunk mellett az alábbi divíziók tartoznak

ÁLTALÁNOS ÉS IRÁNYÍTÁSI KÉRDÉSEK

ÁLTALÁNOS ÉS IRÁNYÍTÁSI KÉRDÉSEK 1.2 2.1 Kiegyensúlyozott értékelés Tárgyszavak: kiegyensúlyozott értékelőkártya (balanced scorecard); ISO 9000:2000; minőségirányítás; vállalati mutatószámok. A kiegyensúlyozott

ÁLTALÁNOS ÉS IRÁNYÍTÁSI KÉRDÉSEK 1.2 2.1 Kiegyensúlyozott értékelés Tárgyszavak: kiegyensúlyozott értékelőkártya (balanced scorecard); ISO 9000:2000; minőségirányítás; vállalati mutatószámok. A kiegyensúlyozott

KÖZPONTI STATISZTIKAI HIVATAL. Szóbeli vizsgatevékenység

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2144-06 Statisztikai szervezői és elemzési feladatok A vizsgarészhez rendelt vizsgafeladat megnevezése:

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2144-06 Statisztikai szervezői és elemzési feladatok A vizsgarészhez rendelt vizsgafeladat megnevezése:

Ágazati Vezetői Információs Rendszer koncepciója

Ágazati Vezetői Információs Rendszer koncepciója Ágazati Vezetői Információs Rendszer koncepciója Bemutatja: Bruhács Tamás főosztályvezető-helyettes - OM, Fejlesztési és Tudományos Ügyek Főosztálya Hodász

Ágazati Vezetői Információs Rendszer koncepciója Ágazati Vezetői Információs Rendszer koncepciója Bemutatja: Bruhács Tamás főosztályvezető-helyettes - OM, Fejlesztési és Tudományos Ügyek Főosztálya Hodász

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest. Számvitel mesterszak. Tantárgyi útmutató

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

17. Élőmunka igény a szállodákban Emberi Erőforrás. 1. Szállodai élőmunka gazdálkodás elmélete. 4. Szállodák létszámának nagysága Létszámszámítás

17. Élőmunka igény a szállodákban Emberi Erőforrás 1 1. Szállodai élőmunka gazdálkodás elmélete 2. Élőmunka Emberi Erőforrásterv 3. Szállodai létszám sajátosságai 4. Szállodák létszámának nagysága Létszámszámítás

17. Élőmunka igény a szállodákban Emberi Erőforrás 1 1. Szállodai élőmunka gazdálkodás elmélete 2. Élőmunka Emberi Erőforrásterv 3. Szállodai létszám sajátosságai 4. Szállodák létszámának nagysága Létszámszámítás

Purpose & Profit - hogyan mérhető a vállalatok pozitív társadalmi hatása. Lévai Gábor. Green Brands Hungary

Purpose & Profit - hogyan mérhető a vállalatok pozitív társadalmi hatása Lévai Gábor Green Brands Hungary TÁRSADALMI CÉLÚ SZERVEZETEK FEJLESZTÉSE TÁRSADALMI FÓKUSZÚ VÁLLALKOZÁSOK SKÁLÁZÁSA, BEFEKTETŐ BEVONÁS

Purpose & Profit - hogyan mérhető a vállalatok pozitív társadalmi hatása Lévai Gábor Green Brands Hungary TÁRSADALMI CÉLÚ SZERVEZETEK FEJLESZTÉSE TÁRSADALMI FÓKUSZÚ VÁLLALKOZÁSOK SKÁLÁZÁSA, BEFEKTETŐ BEVONÁS

Mitől jó egy iskola? Setényi János 2015

Mitől jó egy iskola? Setényi János setenyi@expanzio.hu 2015 Mi az hogy eredményes iskola? - Az iskola kimenete (output) megfelel a törvényi és szakmai elvárásoknak; - Az iskola pedagógiai hozzáadott értéke

Mitől jó egy iskola? Setényi János setenyi@expanzio.hu 2015 Mi az hogy eredményes iskola? - Az iskola kimenete (output) megfelel a törvényi és szakmai elvárásoknak; - Az iskola pedagógiai hozzáadott értéke

Vezetői számvitel / Controlling II. előadás. Controlling rendszer kialakítása Controlling részrendszerek A controller

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

AZ ÍR VÁLLALKOZÁSFEJLESZTÉSI GYAKORLAT SIKERÉNEK TITKAI

AZ ÍR VÁLLALKOZÁSFEJLESZTÉSI GYAKORLAT SIKERÉNEK TITKAI ÍRORSZÁG NEMZETI HELYREÁLLÍTÁSI TERV Fiatal, jól képzett munkaerő Szerencsés demográfiai összetétel Kiváló minőségű infrastruktúra Nyitott gazdaságpolitika

AZ ÍR VÁLLALKOZÁSFEJLESZTÉSI GYAKORLAT SIKERÉNEK TITKAI ÍRORSZÁG NEMZETI HELYREÁLLÍTÁSI TERV Fiatal, jól képzett munkaerő Szerencsés demográfiai összetétel Kiváló minőségű infrastruktúra Nyitott gazdaságpolitika

MRP Munkavállalói Résztulajdonosi Program

MRP Munkavállalói Résztulajdonosi Program Tartalom Mi az MRP? 4 Az MRP működése 5 Gyakorlati megfontolások 6 Adózási előnyök 7 Az MRP kialakításának és működtetésének folyamata 8 Megközelítésünk - teljes

MRP Munkavállalói Résztulajdonosi Program Tartalom Mi az MRP? 4 Az MRP működése 5 Gyakorlati megfontolások 6 Adózási előnyök 7 Az MRP kialakításának és működtetésének folyamata 8 Megközelítésünk - teljes

INDIKÁTOR CÉLÉRTÉK SZÁMÍTÁSI ÉS MÉRÉSI ÚTMUTATÓ. az ÉSZAK-MAGYARORSZÁGI OPERATÍV PROGRAM

INDIKÁTOR CÉLÉRTÉK SZÁMÍTÁSI ÉS MÉRÉSI ÚTMUTATÓ az ÉSZAK-MAGYARORSZÁGI OPERATÍV PROGRAM A régiós civil szervezetek infrastrukturális feltételeinek fejlesztése c. konstrukciójához Kódszám: ÉMOP-3.3.1-11.

INDIKÁTOR CÉLÉRTÉK SZÁMÍTÁSI ÉS MÉRÉSI ÚTMUTATÓ az ÉSZAK-MAGYARORSZÁGI OPERATÍV PROGRAM A régiós civil szervezetek infrastrukturális feltételeinek fejlesztése c. konstrukciójához Kódszám: ÉMOP-3.3.1-11.

Vezetői összefoglaló

Vezetői összefoglaló A szervezeti teljesítmény fenntarthatósága és az innováció a vállalatok előtt álló egyik legnagyobb kihívása. Ehhez elengedhetetlen a meglévő munkaerő képzése, megtartása, valamint

Vezetői összefoglaló A szervezeti teljesítmény fenntarthatósága és az innováció a vállalatok előtt álló egyik legnagyobb kihívása. Ehhez elengedhetetlen a meglévő munkaerő képzése, megtartása, valamint

dr. Boda Boglárka október 26. Témafelvetés Miért kell foglalkoznunk a munkavállalói elkötelezettséggel?

dr. Boda Boglárka 2016. október 26. Témafelvetés Miért kell foglalkoznunk a munkavállalói elkötelezettséggel? Miért van az, hogy bizonyos emberek ugyanabba az irányba húznak munkájukkal, mint munkáltatójuk,

dr. Boda Boglárka 2016. október 26. Témafelvetés Miért kell foglalkoznunk a munkavállalói elkötelezettséggel? Miért van az, hogy bizonyos emberek ugyanabba az irányba húznak munkájukkal, mint munkáltatójuk,

ELŐADÁS CÍME. Duális Felsőoktatási képzés Kecskeméten. Kihívások és előnyök Belina Károly

ELŐADÁS CÍME Duális Felsőoktatási képzés Kecskeméten Kihívások és előnyök Belina Károly Szakképzési konferencia Pécs-Baranyai Kereskedelmi és Iparkamara 2013. november 13. Tartalom Kialakulás Mi a duális

ELŐADÁS CÍME Duális Felsőoktatási képzés Kecskeméten Kihívások és előnyök Belina Károly Szakképzési konferencia Pécs-Baranyai Kereskedelmi és Iparkamara 2013. november 13. Tartalom Kialakulás Mi a duális

ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA

YBL MIKLÓS ÉPÍTŐIPARI MŰSZAKI KOI GÉPÉSZMÉRNÖKI KAR 'rf" i\r- PAPP PÉTER ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA Nfinrcii KÉZIRAT TANKÖNYVKIADÓ, BUDAPEST, 197:: 0 MFK Könyx*'* DEBRECEN 1633 4083 TARTALOMJEGYZÉK

YBL MIKLÓS ÉPÍTŐIPARI MŰSZAKI KOI GÉPÉSZMÉRNÖKI KAR 'rf" i\r- PAPP PÉTER ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA Nfinrcii KÉZIRAT TANKÖNYVKIADÓ, BUDAPEST, 197:: 0 MFK Könyx*'* DEBRECEN 1633 4083 TARTALOMJEGYZÉK

AZ ÖTLETMENEDZSMENT RENDSZER FEJLŐDÉSE A MOL-BAN ~ A MUNKAVÁLLALÓK MOTIVÁLÁSA ÉRDEKÉBEN. Balatonalmádi, szeptember 14.

AZ ÖTLETMENEDZSMENT RENDSZER FEJLŐDÉSE A MOL-BAN ~ A MUNKAVÁLLALÓK MOTIVÁLÁSA ÉRDEKÉBEN Balatonalmádi, 2017. szeptember 14. Almássy Erika Szabályozás és adatmenedzsment vezető szakértő KEREKASZTAL MUNKAVÁLLALÓI

AZ ÖTLETMENEDZSMENT RENDSZER FEJLŐDÉSE A MOL-BAN ~ A MUNKAVÁLLALÓK MOTIVÁLÁSA ÉRDEKÉBEN Balatonalmádi, 2017. szeptember 14. Almássy Erika Szabályozás és adatmenedzsment vezető szakértő KEREKASZTAL MUNKAVÁLLALÓI

Társasági képzések az üzleti stratégia szolgálatában

Társasági képzések az üzleti stratégia szolgálatában Budapest, 2010. március 25. PSZE HR Szakmai nap Előadó: Kalocsai Katalin Oktatási Központ Alapok A humán n tőke t elemei képzettség végzett munkával

Társasági képzések az üzleti stratégia szolgálatában Budapest, 2010. március 25. PSZE HR Szakmai nap Előadó: Kalocsai Katalin Oktatási Központ Alapok A humán n tőke t elemei képzettség végzett munkával

2010. április 9. Szakmai fórum a HR és a LEAN menedzsment kapcsolatáról HR- és ügyvezetők bevonásával

Lean HR Est 2010. április 9. Szakmai fórum a HR és a LEAN menedzsment kapcsolatáról HR- és ügyvezetők bevonásával Helyszín: Budapesti Corvinus Egyetem 1093 Budapest, Fővám tér 8., III. előadó Időpont:

Lean HR Est 2010. április 9. Szakmai fórum a HR és a LEAN menedzsment kapcsolatáról HR- és ügyvezetők bevonásával Helyszín: Budapesti Corvinus Egyetem 1093 Budapest, Fővám tér 8., III. előadó Időpont:

Az emberi erıforrások menedzsmentje

Az emberi erıforrások menedzsmentje Funkcionális menedzsment 5. 1 Emberi erıforrás Sajátosság: - önálló akarat - képes befolyásolni a teljesítményét - motiválható - szinergia Azonosság: ráfordítás költség

Az emberi erıforrások menedzsmentje Funkcionális menedzsment 5. 1 Emberi erıforrás Sajátosság: - önálló akarat - képes befolyásolni a teljesítményét - motiválható - szinergia Azonosság: ráfordítás költség

NEMZETGAZDASÁGI MINISZTÉRIUM. Szóbeli vizsgatevékenység

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1968-06 Gazdálkodási feladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A vállalkozások létesítésével,

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1968-06 Gazdálkodási feladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A vállalkozások létesítésével,

Az üzleti versenyképességünk növelésének lehetőségei az ERASMUS programmal

Felsőoktatási Tanácsadás Egyesület Szakmai Nap 2011. szeptember 1. Az üzleti versenyképességünk növelésének lehetőségei az ERASMUS programmal Nemeslaki András Infokommunikációs Tanszék Informatikai Intézet

Felsőoktatási Tanácsadás Egyesület Szakmai Nap 2011. szeptember 1. Az üzleti versenyképességünk növelésének lehetőségei az ERASMUS programmal Nemeslaki András Infokommunikációs Tanszék Informatikai Intézet

Vegyipari bér- és létszám trendekről. Budai Iván Magyar Vegyipari Szövetség December 7. MAVESZ VDSZ konzultáció

Vegyipari bér- és létszám trendekről Budai Iván Magyar Vegyipari Szövetség 2017. December 7. MAVESZ VDSZ konzultáció VEGYIPAR = vegyi anyagok és termékek gyártása (TEÁOR 20) - műanyag alapanyagok - szerves

Vegyipari bér- és létszám trendekről Budai Iván Magyar Vegyipari Szövetség 2017. December 7. MAVESZ VDSZ konzultáció VEGYIPAR = vegyi anyagok és termékek gyártása (TEÁOR 20) - műanyag alapanyagok - szerves

Forgóeszközgazdálkodás

A forgóeszközök közé a következő eszközök sorolhatók: anyagok befejezetlen termelés és félkész termékek késztermékkészlet vásárolt árú vevőkkel szembeni követelések pénzeszközök A forgóeszközök szerkezetének

A forgóeszközök közé a következő eszközök sorolhatók: anyagok befejezetlen termelés és félkész termékek késztermékkészlet vásárolt árú vevőkkel szembeni követelések pénzeszközök A forgóeszközök szerkezetének

Gazdálkodási modul. Gazdaságtudományi ismeretek III. Szervezés és logisztika. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek III. Szervezés és logisztika KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Operatív stratégia 98. lecke Stratégia: közös vízió, mely egyesíti

Gazdálkodási modul Gazdaságtudományi ismeretek III. Szervezés és logisztika KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Operatív stratégia 98. lecke Stratégia: közös vízió, mely egyesíti