|

|

|

- Rezső Mészáros

- 9 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10

11

12

13 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság

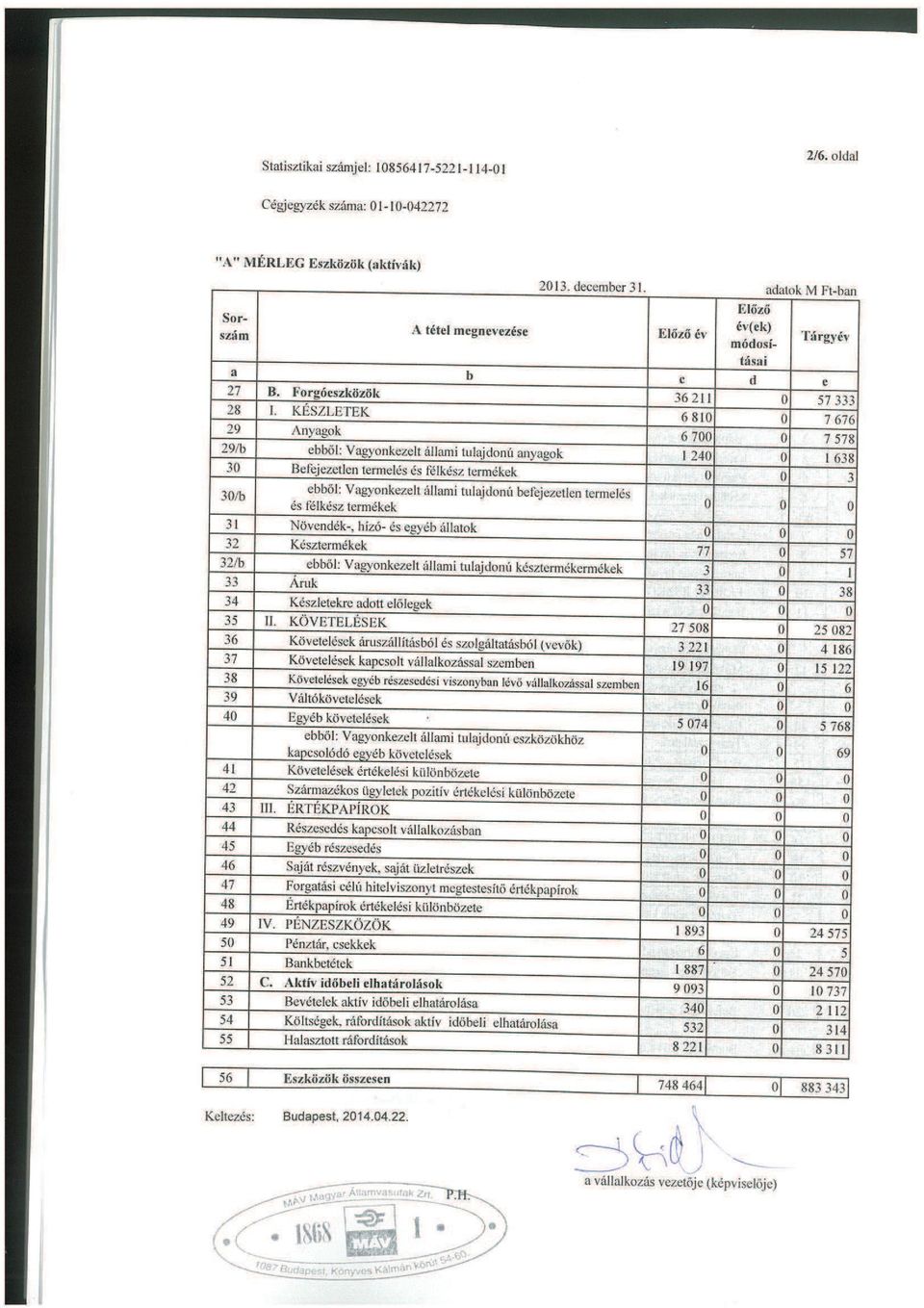

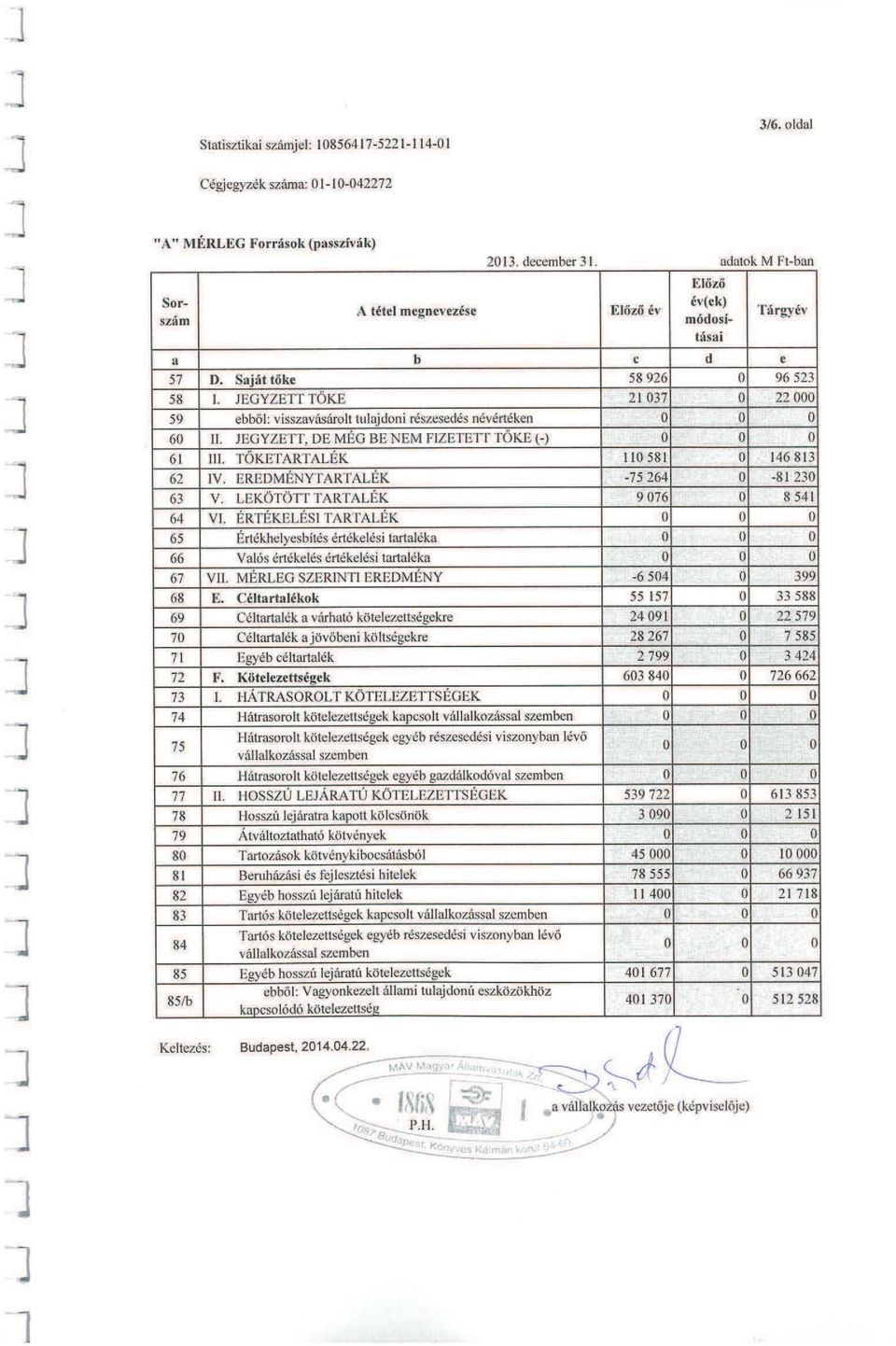

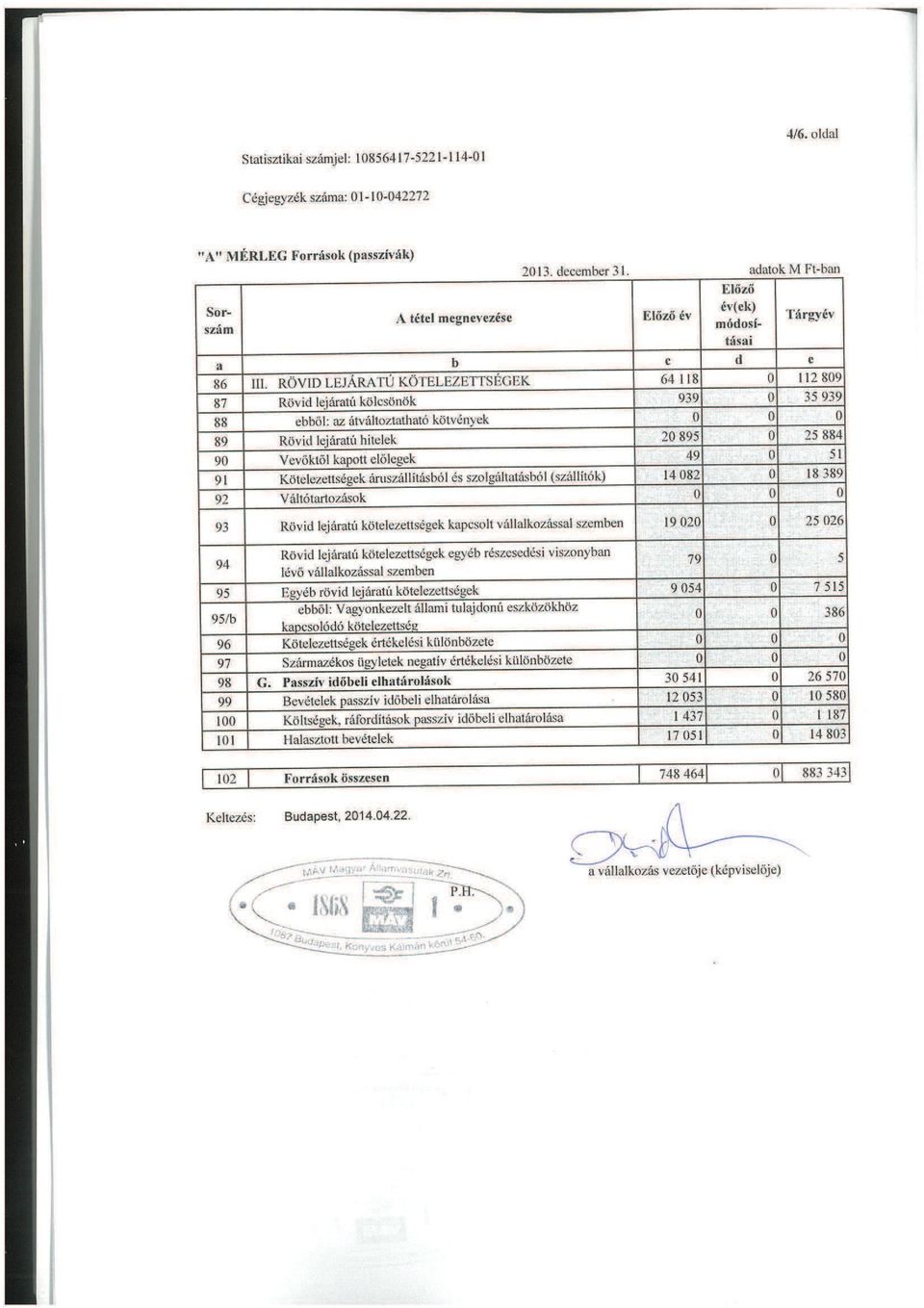

14 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Tartalomjegyzék I Általános kiegészítések 7 I.1 A vállalkozás bemutatása 7 I.2 A Társaság által alkalmazott Számviteli Politika 9 I.3 A Számviteli Politika évtl hatályos módosításai 11 I.3.1 Állami vagyon megváltozott elszámolási szabályai 12 I.3.2 A Vtv. és az ahhoz kapcsolódóan végrehajtott Vagyonkezelési szerzdés (VKSZ) módosítás miatt történt változások 13 I.3.3 Az MNV Zrt. és a MÁV Zrt. között az állami vagyon selejtezésére és értékesítésére kötött megbízásból ered változások 15 I.3.4 Vagyonrendezés kezelése a számviteli politikában 15 I.3.5 A Számviteli politika egyéb évtl hatályos módosításai 15 I.4 A társaság által alkalmazott értékelési eljárások 16 I.5 Az értékelési szabályzatban bekövetkezett változások 19 I.5.1 A Vtv. és az ahhoz kapcsolódóan végrehajtott Vagyonkezelési szerzdés (VKSZ) módosítás miatt történt változások 19 I.5.2 NIF Zrt. által megvalósított vasútfejlesztési beruházások vagyonkezelésbe vétele (NIF vagyonátadás) 19 I.5.3 Egyéb kiegészítések az értékelési szabályzatban 20 I.6 A Társaság által végzett vasúti tevékenységek számviteli elkülönítése 20 I.7 A társaság tevékenységét érint lényeges információk 23 I.7.1 A MÁV Zrt. és a MÁV csoport átalakulása 23 I.7.2 Állami szerepvállalás a MÁV Zrt.-nél 24 I.7.3 EU támogatásból megvalósuló beruházások 25 I.7.4 A Vtv. és az ahhoz kapcsolódóan végrehajtott Vagyonkezelési szerzdés (VKSZ) módosítás miatt történt változások 25 I.7.5 A Vtv. változás és az ahhoz kapcsolódóan végrehajtott tkeemelés (VPK apport) 27 I.7.6 Ingatlanok rendezetlen jogi helyzete 28 I.7.7 Állami tulajdonú ingatlanok selejtezése és terven felüli értékcsökkenés elszámolása 29 I.8 Mérleghez kapcsolódó kiegészítések 30 I.8.1 Befektetett eszközök 31 I Immateriális javak állományváltozása 31 I Tárgyi eszközök állományváltozása 32 I Beruházások alakulása 36 I A tárgyévi értékcsökkenés elszámolásának hatása 36 I Térítés nélküli átadás-átvétel 37 I A vagyonkezelt állami tulajdonú vagyon bemutatása 37 I A MÁV Zrt. befektetéseinek alakulása 41 I A befektetett pénzügyi eszközök értékvesztésének bemutatása 42 I.8.2 Forgóeszközök 43 I A készletek állományváltozása 43 I A készletek értékvesztésének bemutatása 43 I Követelések bemutatása 44 I Követelések és kötelezettségek mérlegsorok közötti átrendezése 44 I Követelések és értékvesztésük bemutatása 44 I Devizás követelések bemutatása devizanemenkénti bontásban 45 I Követelések kapcsolt vállalkozással szemben 45 I.8.3 Aktív idbeli elhatárolások 45 I.8.4 Saját tke 47 3/136

15 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság I A saját tke mérlegadatainak alakulása 47 I A saját tke változás jogcím szerinti bemutatása 47 I.8.5 Céltartalékok 48 I Céltartalék képzés a várható kötelezettségekre 48 I Céltartalék jövbeni költségekre 49 I Egyéb céltartalék 50 I A tárgyévi mérleg szerinti céltartalék alakulása 51 I.8.6 Kötelezettségek bemutatása 51 I Kincstári vagyonhoz és kincstári finanszírozású beruházásokhoz kapcsolódó kötelezettségek 51 I Hátrasorolt kötelezettségek bemutatása 54 I Hosszú lejáratú kötelezettségek bemutatása 54 I Hosszú lejáratú hitelek 55 I Egyéb hosszú lejáratú kötelezettségek 56 I Hosszú lejáratú kötelezettségek devizanemenkénti bontása 57 I Rövid lejáratú kötelezettségek bemutatása 57 I Rövid lejáratú kölcsönök és hitelek 57 I Rövid lejáratú kötelezettségek 57 I Rövid lejáratú kötelezettségek devizanemenkénti bontása 57 I Kötelezettségek kapcsolt vállalkozással szemben 58 I Mérlegen kívüli kötelezettségek 58 I Fedezeti ügyletek 58 I Lezárt határids ügyletek 59 I évi határids, swap és opciós ügyletek 59 I Készfizet kezesség- és garanciavállalási szerzdések 60 I Zálogjog és egyéb nem mérlegen kívüli kötelezettségek bemutatása 60 I Mérlegen kívüli kamat és járulékos kötelezettségek 62 I A társaság, mint bérbevev, által kötött, a fordulónapon fennálló operatív lízingszerzdések bemutatása 63 I.8.7 Passzív idbeli elhatárolások 64 I.9 Eredménykimutatáshoz kapcsolódó kiegészítések 65 I.9.1 Összehasonlíthatóság értékelése 65 I.9.2 Értékesítés nettó árbevétele 66 I Az értékesítés nettó árbevétele fbb tevékenységenkénti megbontásban 66 I Az exportárbevétel és az import alakulása 68 I.9.3 Költségek költségnemenkénti részletezése 68 I Anyagjelleg ráfordítások 69 I Személyi jelleg ráfordítások 72 I Értékcsökkenési leírás 72 I.9.4 Egyéb bevételek 73 I.9.5 Egyéb ráfordítások 75 I.9.6 Pénzügyi és rendkívüli eredmény alakulása 77 I Pénzügyi mveletek bevételei 77 I Pénzügyi mveletek ráfordításai 78 I Rendkívüli bevételek 79 I Rendkívüli ráfordítások 79 I.9.7 Bevételek és ráfordítások kapcsolt vállalkozással szemben 80 I.9.8 MÁV Zrt. eredményének bemutatása forgalmi költség eljárással 81 I.10 Valós vagyoni, pénzügyi és jövedelmi helyzet bemutatása 82 I.10.1 Az eszközök értékének és összetételének alakulása 82 I Befektetett eszközök aránya 82 I Tárgyi eszközök fedezettsége 83 I Befektetett eszközök fedezettsége 83 I A forgóeszközök befektetett eszközökhöz viszonyított aránya 83 I.10.2 Források értékének és összetételének alakulása 84 I Tkeersség mutató 84 I Tkefeszültség mutató 84 I Eladósodottság foka 85 I Hosszú lejáratú kötelezettségek aránya 85 I Saját tke jegyzett tke aránya 85 I Jövedelmezségi mutatók 85 I.10.3 Pénzügyi helyzet vizsgálata 86 I Forgótke és likviditás 86

16 II III MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság I A pénzügyi helyzet változása 88 I.11 Felügyeleti jelentés 89 I.11.1 Vasúti pályahálózat mködtetés 90 I.11.2 Térségi személyszállítás 101 I.11.3 Egyéb tevékenység 108 I.11.4 Közös táblázatban bemutatott tevékenységi adatok 117 Tájékoztató kiegészítések 119 II.1 Környezetvédelem 119 II.1.1 Környezetvédelmi kötelezettségek 119 II.1.2 Környezetvédelmet közvetlenül szolgáló eszközök 121 II.1.3 Hulladékok értékének és mennyiségének alakulása 121 II.2 II.3 Kutatás, kísérleti fejlesztés 123 Kapott támogatások 124 II.4 A foglalkoztatott munkavállalók átlagos létszáma, bérköltsége, személyi jelleg kifizetések 124 II.5 A vezet tisztségviselkkel, az igazgatóság és a felügyel bizottság tagjaival, valamint a könyvvizsgálóval kapcsolatos kiegészítések 126 II.5.1 A vezet tisztségviselk, valamint az igazgatóság és a felügyel bizottság tagjainak tárgyévi járandósága 126 II.5.2 A vezet tisztségviselk, valamint az igazgatóság és a felügyel bizottság tagjainak folyósított ellegek, kölcsönök, illetve a nevükben vállalt garanciák bemutatása 126 II.5.3 A társaság korábbi tisztségviselivel, valamint igazgatósági és felügyel bizottsági tagjaival szembeni nyugdíjfizetési kötelezettség bemutatása 126 II.5.4 A könyvvizsgáló tárgyévet érint díjazása 126 II.6 MÁV Zrt. befektetéseinek bemutatása 127 II.7 A kapcsolt felekkel folytatott nem szokásos piaci körülmények között megvalósult, lényeges ügyletek bemutatása 130 II.8 A társaság részvényeinek bemutatása 130 II.9 Adófizetési kötelezettség, adóalap bemutatása 130 II.9.1 Társasági adó 130 II.10 A MÁV Zrt. elz éveket érint tételeinek mérlege és eredménykimutatása 132 Táblázatok jegyzéke 135 5/136

17 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság

18 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság A Magyar Köztársaság Közlekedési, Hírközlési és Vízügyi Minisztériuma, mint a Magyar Állam tulajdonosi jogának gyakorlója (Alapító) a tartósan állami tulajdonban maradó vállalkozói vagyon kezelésérl és hasznosításáról szóló évi LIII. törvény, valamint a koncesszióról szóló évi XVI. törvény rendelkezései alapján június 30. napján alapította a Magyar Államvasutak Részvénytársaságot (a továbbiakban: MÁV Zrt., vagy Társaság), mint egyszemélyes részvénytársaságot. A MÁV Zrt. átalakulás jogcímén jött létre, feladata a vasúti személyszállítási és árufuvarozási tevékenység ellátása volt, melybl az árufuvarozási tevékenységet január 1-tl, a normál nyomköz vasúti pályán végzett személyszállítási tevékenységet július 1-tl, a vontatási tevékenységet és a vontató és a vontatott jármvek javítási tevékenységet január 1-tl önálló társaságba szervezésétl nem végzi évtl a társaság alaptevékenységévé a vasúti pályahálózat mködtetése vált. Az Alapító Okirat tartalmazza a MÁV Zrt. mködésére, szervezetére, irányítási rendszerére vonatkozó alapvet rendelkezéseket. A Társaság ügyvezet szerve az Igazgatóság, munkaszervezetét az elnök-vezérigazgató irányítja. A társaság éves beszámolójának aláírására jogosult: Dávid Ilona, lakhelye: 2040 Budaörs, Károly király utca II. em. 1. A könyvviteli szolgáltatás körébe tartozó feladatok irányításáért, vezetéséért felels: Kunné Porkoláb Andrea Számviteli Szervezet vezet, lakhelye: 2040 Budaörs Fém utca 5., tagsági szám/regisztrációs szám: MKVK A számviteli törvény 155. (2) bekezdése alapján a MÁV Zrt. köteles könyvvizsgálót megbízni a beszámoló felülvizsgálatára. A társaság könyvvizsgálatát a PricewaterhouseCoopers Könyvvizsgáló Kft. végzi. A könyvvizsgálatért felels személy: Barsi Éva (cím: 1163 Budapest, Tiszaköml utca 45.) kamarai tagsági igazolvány szám: ) A Társaság cégneve: MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság A Társaság idegen nyelv elnevezései: angolul: MÁV Hungarian State Railways Private Company Limited by Shares franciául: MÁV Chemins de Fer de l Etat Hongrois Société Anonyme privée németül: MÁV Ungarische Staatseisenbahnen Geschlossene Aktiengesellschaft 7/136

19 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság A Társaság rövidített cégneve: MÁV Zrt. Idegen nyelven: Angolul: MÁV Co, Franciául: MÁV S.A., Németül: MÁV AG. A Társaság székhelye: 1087 Budapest, Könyves Kálmán krt tel.: A Társaság internetes honlapja: A Társaság alapítója: A Társaság alapítója a Magyar Állam. Az alapítás idpontja: június 30. A Társaság tulajdonosa: A társaság tulajdonosa a Magyar Állam, a tulajdonosi jogok gyakorlója december 31-ig a Magyar Nemzeti Vagyonkezel Zrt, míg január 1-tl december 31-ig a Nemzeti Fejlesztési Minisztérium. A Társaság alaptkéje: A társaság alaptkéje december 31-én Ft, ami db Ft névérték törzsrészvénybl áll. Cégjegyzék száma: Cg Adószáma: Statisztikai számjele: A Társaság ftevékenysége: Szárazföldi szállítást kiegészít szolgáltatás A Társaság vasúti pályahálózat-mködtetést, személyszállítást, és egyéb tevékenységet végez. A tevékenységek tartalmát a vasúti tevékenységek számviteli elkülönítési szabályzata határozza meg. A társaság az állami (kincstári) vagyon kezelésére vonatkozó szerzdés alapján a könyveiben mutatja ki a kezelésbe vett, kincstári vagyonkörbe tartozó eszközöket, ill. azok egyéb hosszú lejáratú kötelezettségként kimutatott forrását. A vagyonkezelés kapcsán a MÁV Zrt. olyan vagyongazdálkodási tevékenységet folytat, amelynek célja az állami feladatellátás hatékony biztosítása, a vagyon állagának és értékének megrzése, védelme, továbbá értékének növelése.

20 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság A MÁV Zrt. számviteli politikája a Számviteli törvényben rögzített követelményeken túl megfelel a vasúti törvényben, illetve azzal összefüggésben a hatályos, a vasúti tevékenységek vasúti társaságon belüli számviteli elkülönítése tárgyú GKM-PM rendeletben foglaltaknak. A számviteli politika egységes alkalmazása szolgál alapul ahhoz, hogy a MÁV Zrt. éves beszámolója a tényleges körülményeknek megfelel valós képet mutasson nemcsak a MÁV Zrt. egészére, hanem az üzletágak, elkülönített tevékenységek mindegyikére is. A hatályos jogszabályok alapján a MÁV Zrt. a naptári évrl december 31-i fordulónappal éves beszámoló és konszolidált éves beszámoló készítésére kötelezett, melynek keretében A típusú mérleget és A típusú eredménykimutatást állít össze. A mérleg egyes sorai esetében a következ további alábontásokat alkalmazzuk: A A/I. Immateriális javak, azon belül az 6. Szellemi termékek sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú szellemi termékek megnevezés sorra. A A/II. Tárgyi eszközök, azon belül az 1. Ingatlanok és a kapcsolódó vagyoni érték jogok sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú ingatlanok és a kapcsolódó vagyoni érték jogok megnevezés sorra. A A/II. Tárgyi eszközök, azon belül az 2. Mszaki berendezések, gépek, jármvek sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú mszaki berendezések, gépek, jármvek megnevezés sorra. A A/II. Tárgyi eszközök, azon belül az 5. Beruházások, felújítások sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú beruházások megnevezés sorra. A B/I. Készletek, azon belül az 1. Anyagok sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú anyagok megnevezés sorra A B/I. Készletek, azon belül az 2. Befejezetlen termelés és félkész termékek sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú Befejezetlen termelés és félkész termékek megnevezés sorra A B/I. Készletek, azon belül az 4. Késztermékek sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú késztermékek megnevezés sorra A B/II. Egyéb követelések, azon belül az 5. Egyéb követelések sort tovább bontjuk az ebbl:vagyonkezelt állami tulajdonú eszközökhöz kapcsolódó követelések megnevezés sorra Az F/II. Hosszú lejáratú kötelezettségek, azon belül a 8. Egyéb hosszúlejáratú kötelezettségek sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú eszközökhöz kapcsolódó kötelezettség megnevezés sorra. Az F/III. Rövid lejáratú kötelezettségek, azon belül a 8. Egyéb rövidlejáratú kötelezettségek sort tovább bontjuk az ebbl: Vagyonkezelt állami tulajdonú eszközökhöz kapcsolódó kötelezettség megnevezés sorra. 9/136

21 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Az eredménykimutatást A változat szerinti összköltség eljárással készítjük, amely további tagolást, új sorokat, sorok összevonását vagy elhagyását nem tartalmaz, azonban a kiegészít mellékletben a forgalmi költség eljárás szerinti eredménykimutatást is bemutatjuk. Társaságunk beszámolója az adatokat millió Ft-ban tartalmazza. A könyvvezetés a ketts könyvvitel rendszerében történik. A MÁV Zrt. éves beszámoló-készítési határideje a tárgyévet követ év április 20. A küls bizonylatok befogadásának utolsó napja február 12-e. A számviteli elszámolások szempontjából jelentsnek minsül: Az ellenrzés, önellenrzés során az egy adott üzleti évet érinten (évenként különkülön) feltárt hibák, hibahatások értékét jelentsnek tekintjük, ha azok összevont eredményt, saját tkét érint hatása meghaladja az ellenrzött üzleti év saját tkéjének 5%-át. Az eredményhatástól függetlenül minden esetben jelents összeg a hiba, ha a hiba feltárásának évében az ellenrzések során ugyanazon évet érinten megállapított hibák, hibahatások eredményt, saját tkét növel-csökkent értékének együttes (eljeltl független) összege meghaladja az ellenrzött üzleti év mérlegfösszegének 2 százalékát. Befektetett eszközök és készletek beszerzésekor a nem számlázott beszerzések dokumentumok alapján megállapított bekerülési értékének és a számla szerinti tényleges értéknek az eltérése jelentsen módosítja a bekerülési értéket, ha a különbözet a bekerülési érték 1 százalékát meghaladja. Immateriális javak és tárgyi eszközök terven felüli értékcsökkenése szempontjából a könyv szerinti érték és a piaci érték különbözetét akkor tekintjük jelentsnek, ha az az eszköz nyilvántartási értékének 5 százalékát meghaladja. A NIF Zrt. által bonyolított beruházások elszámolása kapcsán minden tételt jelentsnek tekintünk. Maradványérték meghatározására csak a 10 M Ft bekerülési értéket meghaladó eszközök esetén kerül sor. Jelentsnek tekintjük a maradványértéket, amennyiben eléri, vagy meghaladja az eszköz maradványérték megállapításakor nyilvántartott nettó értékének 5 százalékát, egyéb esetekben nulla maradványértékkel számolunk. A Számviteli törvény 52. (3) bekezdésének alkalmazása során, az évenkénti értékcsökkenés megállapításához figyelembe vett ráfordítások változása vonatkozásában jelentsnek tekintjük a változást, ha annak az adott évi értékcsökkenésre gyakorolt hatása eléri vagy meghaladja az eszköz bruttó értékének 1 százalékát. A tulajdoni részesedést jelent befektetések és a hitelviszonyt megtestesít értékpapírok értékvesztése és az értékvesztés visszaírása szempontjából a könyv szerinti és piaci érték közötti különbözetet minden esetben egyedileg minsítjük jelentsnek, függetlenül attól, hogy azok a befektetett pénzügyi eszközök vagy a forgóeszközök között szerepelnek. A mérleg fordulónapján fennálló és a mérleg készítéséig pénzügyileg nem rendezett követelésekre elszámolandó értékvesztés és annak visszaírása szempontjából

22 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság jelentsnek minsítjük, ha az elszámolandó értékvesztés vagy visszaírás a követelés könyvszerinti értékét legalább 10 százalékkal módosítja. A nem megbízható adósnak minsített partnerekkel szemben nyilvántartott 1 M Ft-ot meghaladó 1 éven túli követelés esetén a partnert jelents 1 éven túl lejárt követeléssel rendelkez adósnak tekintjük A készletek értékvesztése és annak visszaírása elszámolásánál a bekerülési érték és a piaci érték, vagy várható eladási ár közötti különbözetet egyedileg minsítjük jelentsnek. A számlához kapcsolódó (ez alatt azon számlázandó gazdasági eseményeket értjük, ahol a könyvelés alapbizonylata a számla ) aktív idbeli elhatárolások és passzív idbeli elhatárolások esetében - jellemzen a bevételeket és költségeket, ráfordításokat érint tételeket érinten - csak az 1 M Ft feletti tételeket tekintjük jelentsnek és határoljuk el. A konszolidációban teljes kören bevont leányvállalatok vonatkozásában évvégén is minden tételt el kell határolni. Ebbl a szempontból egy tétel alatt egy adott jogcímen, egy adott számviteli szerzdés szerinti számlázási idszakra (jellemzen hónapra) vonatkozó összeget értjük. A több idszakot érint számlázott tételek esetében (pl. közm) az 1 M Ft feletti számlákban szerepl nettó összegeket jelentsnek tekintjük. Egyéb, azaz a nem számlához kapcsolódó tételek esetében (ez alatt azon gazdasági eseményeket értjük, ahol a könyvelés alapbizonylata nem számla, hanem pl. határozat, fizetési értesít, stb.) minden tételt jelentsnek minsítünk. A képzend céltartalék tekintetében a folyamatban lév peres ügyekbl származó 3 M Ft feletti várható fizetési kötelezettségeket minsítjük jelentsnek. A halasztott bevételek elszámolása szempontjából valamennyi tételt jelentsnek minsítjük, azokat az ellentételezett költségnek, ráfordításnak megfelelen az egyéb bevételekkel, a pénzügyi mveletek bevételeivel illetve a rendkívüli bevételekkel szemben számoljuk el. A rendkívüli bevételeket és rendkívüli ráfordításokat minden esetben jelentsnek minsítjük, és azokat a kiegészít mellékletben jogcímenként bemutatjuk. A vasúti pályahálózat mködtetésén és a térségi személyszállítási tevékenységeken kívüli egyéb szolgáltatásokat a számviteli politika részeként elkészítend elkülönítési szabályzatban foglaltak szerint minsítjük jelentsnek.!"# $% Megsznt a megbízható és valós képet lényegesen befolyásoló hiba fogalma, amely azt jelenti, hogy lényeges hiba esetén sem kell a beszámolót ismételten közzé tenni. (Sztv. 3. (3) 5.) A nem realizált árfolyamveszteséget január 1-tl a forgóeszközökhöz kapcsolódó hitelek esetében is el lehet határolni. (Sztv. 33. (2); Sztv. 33. (3); Sztv. 41. (4)) a MÁV Zrt. a forgóeszközhitelhez kapcsolódó árfolyamveszteség elhatárolásáról minden esetben egyedileg dönt. A halasztott bevétel feloldásának szabályai kiegészítésre, illetve pontosításra kerültek: A feloldandó halasztott bevétel összegének meghatározásakor figyelmen kívül kell 11/136

23 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság hagyni a ráaktiválást és a hasznos élettartam megváltoztatását (növekedését) is. (Sztv. 45. (2)) Változott a pénzügyi mveletek egyéb bevételeként/ráfordításaként elszámolható engedmény mértéke. (Sztv. 84. (7) o.; Sztv. 85. (3) o.) Egyértelmsítésre került a törvényben, hogy a szabad eredménytartalékot akkor is igénybe lehet venni osztalékra, ha adózott eredmény negatív. (Sztv. 87. (5)) Amennyiben az anyavállalat vagy a konszolidálásba bevont leányvállalat részvényei, üzletrészei, illetve az általuk kibocsátott értékpapírok tzsdei kereskedelme engedélyezett, vagy az engedélyezést már kérelmezték az anyavállalat nem mentesíthet a konszolidált beszámoló-készítés alól akkor sem, ha egyébként mentesíthet lenne a Számviteli törvény 117. (6) bekezdés alapján. (Sztv (5)) # # a) Állami tulajdonú tárgyi eszközök megváltozott elszámolásai: Az állami tulajdonú eszközökön elszámolásra kerül terven felüli leírásoknál (selejtezéskor, hiány és megsemmisülés) esetében vizsgálni kell, hogy az elszámolás alapjául szolgáló esemény a MÁV Zrt.-nek felróható okból következett-e be. Az elszámolást az alábbiak szerint kell végrehajtani: ha az esemény a MÁV Zrt.-nek felróható okból következik be, akkor MÁV Zrt. eredményének terhére történik az elszámolás az egyéb ráfordításokkal szemben, ha az esemény nem róható fel a MÁV Zrt.-nek, akkor a kincstári vagyon forrásának csökkenéseként kell elszámolni. A MÁV Zrt.-nek nem felróható ok a természeti csapás, elháríthatatlan küls okból bekövetkez károsodás, elemi csapás, lopás, amennyiben a MÁV Zrt. a felels rzés feltételeinek eleget tett. Minden más eset a MÁV Zrt.-nek felróható oknak minsül. b) Állami tulajdonú készletek (vissznyereményi anyagok) kezelése: Az állami tulajdonú (kincstári) tárgyi eszközbl és a MÁV Zrt. tulajdonában lév tárgyi eszközökbl visszanyert anyagokat (vissznyeremény) december 1-tl elkülönítetten tartjuk nyilván. A Számviteli politikában az állami tulajdonú, vissznyereményi anyagokkal kapcsolatos speciális elszámolási szabályok részletesen bemutatásra kerültek: vissznyereményi anyag elszámolása (készletre vétele) felróható-nem felróható selejtezés következtében, vissznyereményi anyagok bekerülési értékének szabályozása, vissznyereményi anyagok felhasználásának lehetséges módjai, valamint az azokhoz kapcsolódó elszámolási szabályok, vissznyereményi anyagok értékesítésére vonatkozó szabályok. A hosszú lejáratú kötelezettségek bemutatása során az állami vagyonnal kapcsolatos kötelezettség a készletekkel (vissznyereményi anyagokkal) kiegészítésre került az alábbiak szerint:

24 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Az állami vagyon forrásszámláján mutatjuk ki az állami vagyon részét képez, vagyonkezelésbe kapott tárgyi eszközök és készletek (vissznyereményi anyagok) forrását, illetve az abban bekövetkezett változásokat. &"" '( $%$") &#!% *&+,-$% június 28-ai hatállyal a Vtv. vagyonkezelésre vonatkozó szabályai módosításra kerültek, mely alapján a MÁV Zrt június 28. napjától képzdött visszapótlási kötelezettség teljesítése alól mentesül. A törvény változása miatt a számviteli politika az alábbiakkal került kiegészítésre: Az állami vagyon forrásán belül elkülönítetten mutatjuk ki: az állami tulajdonú tárgyi eszközök forrását képez hosszú lejáratú kötelezettséget, az állami tulajdonú vissznyereményi anyagok forrását képez hosszú lejáratú kötelezettséget, valamint a visszapótlási kötelezettséget. Az állami tulajdonú eszközökkel kapcsolatos speciális elszámolási szabályok az alábbiak: Az állami tulajdonú eszközök terven felüli leírásakor (selejtezés, hiány, megsemmisülés elszámolásakor) vizsgálni kell, hogy az elszámolás alapjául szolgáló esemény a MÁV Zrt.-nek felróható okból következett-e be. Ha az esemény a MÁV Zrt.-nek felróható okból következik be, az elszámolás a MÁV Zrt. eredménye terhére történik az egyéb ráfordításokkal szemben. Ebben az esetben a kivezetett eszköz értékével megegyez összegben az állami tulajdonú eszközök forrását képez hosszú lejáratú kötelezettség csökken, tárgyi eszközök esetén a visszapótlási kötelezettség növekszik, készletek esetén az egyéb rövid lejáratú kötelezettség növekszik. Ha az esemény a MÁV Zrt.-nek nem róható fel, akkor a kincstári vagyon forrásának csökkenéseként kell elszámolni. A beruházások miatt szükségessé váló selejtezések vonatkozásában a MÁV Zrt.-nek felróható okból történ selejtezésekre vonatkozó szabályokat kell alkalmazni. A MÁV Zrt. az általa vagyonkezelésbe vett állami vagyon tekintetében az értékelési szabályzatban meghatározott módon terv szerinti és terven felüli értékcsökkenést számol el, melynek visszapótlási kötelezettségre vonatkozó elszámolása az alábbiak szerint történik: A június 27-ét követ idszakra vonatkozó terv szerinti értékcsökkenés, valamint a MÁV Zrt.-nek felróható okból bekövetkez terven felüli értékcsökkenés (selejt, hiány, megsemmisülés) elszámolása az eredmény terhére, a visszapótlási kötelezettség elszámolása (növelése) mellett történik azzal, hogy a Vtv (8) és (9) bekezdéseiben foglaltak alapján a törvény erejénél fogva a visszapótlási kötelezettséget a MÁV Zrt. elengedett kötelezettségként számolja el. (VKSZ 2.3.1) 13/136

25 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság A június 28-ától ismertté vált, de a június 28-át megelz idszakra vonatkozó terv szerinti értékcsökkenés, valamint a MÁV Zrt.-nek felróható okból bekövetkez terven felüli értékcsökkenés (selejt, hiány, megsemmisülés) elszámolása június 28-ától az eredmény terhére, a visszapótlási kötelezettség elszámolása (növelése) mellett történik. A MÁV Zrt.-nek nem felróható okból elszámolásra kerül terven felüli értékcsökkenést (selejtezést, hiányt, megsemmisülést) a kincstári vagyon forrásával szemben számoljuk el, ez esetben az elszámolás a visszapótlási kötelezettséget nem érinti. A MÁV Zrt. visszapótlási kötelezettségként számolja el és tartja nyilván a NIF Zrt. által megvalósított, június 28-át követen a MÁV Zrt. vagyonkezelésébe átvett, de június 28-át megelzen üzembe helyezett eszközök vonatkozásában az üzembe helyezés dátumától június 27. napjával bezárólag terjed idszakra vonatkozóan a MÁV Zrt. által elszámolt értékcsökkenés összegét. (VKSZ 2.1.6) A június 27-ét követ idszakra vonatkozóan elszámolásra kerül terv szerinti és terven felüli értékcsökkenést érinten az els pont szerinti elszámolást alkalmazzuk, azaz az értékcsökkenés miatt keletkez visszapótlási kötelezettséget a MÁV Zrt. elengedett kötelezettségként számolja el június 28. napjától december 31. napjával bezárólag a MÁV Zrt. által végzett azon beruházásokat, amelyekre a pályamködtetési szerzdés alapján kapott költségtérítés június 28. napját megelzen az értékcsökkenés ellentételezéseként nyújtott pénzügyi fedezetet, a MÁV Zrt. visszapótlási kötelezettséget csökkent tételként számolja el. (VKSZ 2.2.2) január 1-ét követ idszakra vonatkozóan, ezen jogcímen a visszapótlási kötelezettség nem csökkenthet. A MÁV Zrt. az állami vagyon értékét növel beruházás, felújítás, vagy új eszköz létrehozását az MNV Zrt. felé adatszolgáltatás keretében igazolja. Az állami tulajdonú vissznyereményi anyagok fordulónapi értékelése megegyezik a MÁV tulajdonú készletek értékelési szabályzatban bemutatott értékelésével. Az értékvesztés elszámolása a MÁV Zrt. eredménye terhére (az egyéb ráfordításokkal szemben) történik. Az értékvesztés elszámolása eredményeképpen az állami tulajdonú vissznyereményi anyagok forrását képez hosszú lejáratú kötelezettség csökken, és az az egyéb rövid lejáratú kötelezettség növekszik. Az MNV Zrt. a 607/2013. (XI.29) számú alapítói határozata alapján ázsiós tkeemelést hajtott végre, melynek következtében az MNV Zrt. felé fennálló, június 27-ig felmerült visszapótlási kötelezettséget, az apportálásból származó MNV Zrt.-vel szembeni követeléssel szemben vezettük ki (beszámítás). A június 28- tól keletkez visszapótlási kötelezettséget a korábbi idpontban keletkezett kötelezettségtl elkülönítetten mutatjuk ki. Az apport következtében a tketartalékban elszámolt visszapótlási kötelezettség összege kizárólag vagyonrendezési célra használható fel az MNV Zrt. 607/2013.

26 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság (XI.29) számú alapítói határozata alapján. A tketartalék felhasználásáról külön nyilvántartást vezetünk. A MÁV Zrt. az eszközönként kivezetett nyilvántartási értékrl és a MÁV Zrt. saját tkéjének csökkenésérl, az Alapító határozat alapján vagyonrendezésre még fel nem használt tkerészrl tájékoztatást ad az MNV Zrt. részére. /0&,/&,..# )..$%! A MÁV Zrt. az állami tulajdonú tárgyi eszközök selejtezését és az állami tulajdonú készletek értékesítését az MNV Zrt.-vel kötött megbízási szerzdés keretében végzi. A selejtezés lebonyolításával összefügg az MNV Zrt. által a MÁV Zrt. részére megtérítésre nem kerül költségek a pályamködtetés indokolt költségeinek minsülnek (bontás, tárolás, rzés költsége). A szerzdés alapján az értékesített készlet eladásából származó bevétel az MNV Zrt.-t illeti, a vev az ellenértéket az MNV Zrt. bankszámlájára utalja. Az értékesített készletek könyv szerinti értékét - a vev részére történ birtokba adás napjával - a MÁV Zrt. a vissznyereményi anyagok forrását képez hosszú lejáratú kötelezettségekkel szemben vezeti ki. A MÁV Zrt. könyveiben az értékesítési tranzakció elszámolásával összefüggésben más könyvelési tétel nem jelenik meg. Az értékesítés lebonyolításával összefügg, az MNV Zrt. által a MÁV Zrt. részére megtérítésre nem kerül költségek a pályamködtetés indokolt költségeinek minsülnek (értékbecslés költsége). 1 &# %' A vagyonrendezés során az állami vagyonról szóló évi CVI tv. (Vtv.) 69/A. (4) bekezdése alapján a MÁV Zrt. tulajdonába kerül vagyonelemek értékét tketartalék növekedéseként, az állami tulajdonba kerül vagyonelemek értékét tketartalék csökkenéseként kell kimutatni. 2 ' #!"# $% A évi CIII. törvény, a évi CC. törvény, illetve a Nemzeti Adó- és Vámhivatalról szóló évi CXXII. törvény módosításáról - elfogadásával a Számviteli törvény számos paragrafusa módosult január 1-tl, 2013-ra visszamenleges hatállyal, ezért már a évi éves beszámoló összeállításnál is alkalmaztuk. 15/136

27 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Az eszköz bekerülési (beszerzési, elállítási) értékét módosítja a felek között utólag elszámolt, a szokásos piaci ár és az alkalmazott ellenérték alapján számított különbözet. (Sztv. 47. (10)) Az értékesítés nettó árbevételét módosítja a felek között utólag elszámolt, a szokásos piaci ár és az alkalmazott ellenérték alapján számított különbözet. (Sztv. 73. (4)) Az elszámolt költség, ráfordítás értékét módosítja a felek között utólag elszámolt, a szokásos piaci ár és az alkalmazott ellenérték alapján számított különbözet. (Szt. 78. (8)) Az eredménytartalék csökkenéseként kell kimutatni a gazdasági társaság, szövetkezet tagsági jogviszony megsznésének idpontjában fennálló vagyonának a megsznt tagsági jogviszonyra jutó része a jegyzett tke, a tketartalék és az eredménytartalék arányos részét meghaladó összegét. (Sztv. 37. (2) g)) Amennyiben az osztalék teljesítése nem pénzeszközzel történik, az értékesítés szabályai szerint kell elszámolni a jóváhagyott osztalék, részesedés, kamatozó részvények kamata kötelezettségként kimutatott összegét. (Sztv. 39. (2a)) Egyéb bevételek között kell elszámolni a kapott behajtási költségátalányok összegét. (Sztv. 77. (2) b)) Egyéb ráfordítások között kell elszámolni a fizetett, illetve a mérlegkészítés idpontjáig ismertté vált, elszámolt, fizetend, a mérlegfordulónap eltti idszakhoz kapcsolódó behajtási költségátalányok összegét. (Sztv. 81. (2) b)) 1 ) A befektetett eszközök besorolása, elszámolása és értékelése a Számviteli törvény elírásai alapján történik. Az immateriális javakat és a tárgyi eszközöket a Számviteli törvény a szerinti beszerzési áron illetve elállítási költségen vesszük nyilvántartásba. Az immateriális javak és tárgyi eszközök maradványértékkel csökkentett bekerülési értékét hasznosításuktól függen azokra az évekre osztjuk meg a Sztv. 52. (5)-(7) valamint az 53. (5)-(6) bekezdését is figyelembe véve, amelyekben az eszközt elreláthatóan használni fogjuk. Az értékcsökkenés elszámolása a várható hasznos élettartam alapján megállapított lineáris leírási kulcs alkalmazásával, a bruttó érték alapján, havi gyakorisággal történik. A 100 ezer Ft egyedi beszerzési érték alatti eszközök értékét használatba vételkor egy összegben számoljuk el értékcsökkenési leírásként, kivéve az ingatlanokat és az ingatlanokhoz kapcsolódó vagyoni érték jogokat. A számviteli törvény 58.. (5) szerinti értékhelyesbítés elszámolási lehetségével a MÁV Zrt. nem él. Amennyiben az immateriális javak és tárgyi eszközök könyv szerinti értéke tartósan és jelentsen meghaladja ezen eszközök piaci értékét, valamint az üzleti vagy cégérték vagy az alapítás-átszervezés aktivált értékének könyv szerinti értéke a jövbeni gazdasági hasznokra vonatkozó várakozásokat befolyásoló körülmények változása következtében tartósan és jelentsen meghaladja annak piaci értékét (a várható megtérülésként meghatározott összeget), a számviteli törvény 53. -ának megfelelen terven felüli értékcsökkenést számolunk el. Amennyiben a terven felüli értékcsökkenés elszámolása miatt a könyv szerinti érték (a korábban elszámolt értékcsökkenés figyelembevételével meghatározott nettó érték) alacsonyabb az eszköz eredeti bekerülési értékénél és a terven felüli értékcsökkenés elszámolásának okai már nem állnak fenn, a terven felüli értékcsökkenés értékét meg kell szüntetni, az immateriális jószágot,

28 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság tárgyi eszközt a piaci, de legfeljebb a terv szerinti értékcsökkenés figyelembe vételével meghatározott nettó értékre vissza kell értékelni (visszaírás). A visszaírás elszámolására csak a mérleg fordulónapján állományban lév eszköz esetén van lehetség, az év közbeni kivezetéskor visszaírást nem számolunk el. Az immateriális javakat és tárgyi eszközöket a mérlegben a terv szerinti és terven felüli értékcsökkenéssel csökkentett és a visszaírással növelt beszerzési illetve elállítási értéken mutatjuk be. Amennyiben a terv szerinti értékcsökkenés, a várható hasznos élettartam és a maradványérték újbóli megállapítása az elz üzleti évtl eltér eljárás(ok)ból ereden változik, azt a kiegészít mellékletben indokolni kell és be kell mutatni a változtatás eszközökre, illetve az eredményre gyakorolt hatását. A kincstári vagyonra vonatkozó könyvvezetési szabályokat a kapcsolódó jogszabályokon túl a Kincstári Vagyoni Igazgatósággal kötött vagyonkezeli szerzdés és az ahhoz kapcsolódó Vagyonkezelési Szabályzat tartalmazza. A MÁV Zrt. nem alkalmazza a Számviteli törvény 59/A-F. -a szerinti valós értéken történ értékelést. A forgó eszközök besorolásánál, értékelésénél a számviteli törvény elírásait az alábbiak szerint alkalmazzuk: A raktári készleteket és az abban bekövetkezett változásokat súlyozott átlagáron (elszámoló ár) kell nyilvántartani. Az alkalmazott átlagár a tárgyhavi nyitókészlet, valamint az adott cikkbl történt, számlával egyeztetett tárgyhavi beszerzések súlyozott átlagaként kerül kiszámításra. Amennyiben a készletek beszerzési, illetve könyv szerinti értéke jelentsen és tartósan magasabb, mint a mérlegkészítéskor ismert tényleges piaci értéke, akkor a mérlegben a tényleges piaci értéken kell szerepeltetni. Azon készletek esetében, amelyeknek a felhasználása bizonytalan (elfekv, lassan mozgó készletek) a következ értékelési elfekv monitoring rendszert alkalmazzuk a készlet érték megállapításához. A visszamenleg 5 évre vonatkozó felhasználási adatok alapján kategorizált cikkek elszámolt %-os értékvesztése az alábbi: o 1 éven belül => értékvesztés nem kerül megállapításra o 1-3 éven belül => 20 % értékvesztés o 3-5 éven belül => 50 % értékvesztés o 5 éven túli => 90 % értékvesztés o nem forgott => 90 % értékvesztés. A Sztv. 47. (4) e) bekezdése alapján a bekerülési érték részét képezi földgáz, villamos energia, ivóvíz beszerzése esetén a földgáz egyetemes szolgáltató, a földgázkeresked, a villamosenergia egyetemes szolgáltató, a villamosenergia-keresked, az ivóvízszolgáltató által a földgáz, a villamos energia, az ivóvíz végfelhasználónak (fogyasztónak) történ értékesítésrl kiállított számlában szerepl, külön jogszabály szerint kötelezen felszámított díjak, tételek. A saját termelés készleteket az elállítással bizonyíthatóan szoros kapcsolatban lév, továbbá megfelel mutatók alapján a termékre, illetve az eszközre elszámolható közvetlen önköltségen mutatjuk ki. A vev, adós minsítése alapján az üzleti év mérleg fordulónapján fennálló és a mérlegkészítés idpontjáig nem rendezett követelésekre értékvesztést kell elszámolni a könyv szerinti érték és a várhatóan megtérül összeg közötti veszteségjelleg 17/136

29 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság különbözete összegében, ha ez a különbözet tartósnak mutatkozik és az egyedi értékelés alapján jelents összeg. Az értékvesztés elszámolását a következ alapelvek alapján végezzük: A mérleg készítésekor a mérleg fordulónapon fennálló vevkövetelésekre: a) részesedési viszonyú vállalkozásokkal szembeni követelések esetén: 100%-os mérték értékvesztést számolunk el, ha az adós felszámolás, végelszámolás, csdeljárás alatt áll, minden más esetben egyedileg minsítjük az adóst, és az alapján határozzuk meg az elszámolandó értékvesztés összegét. b) egyéb vevkövetelések esetén: 100 %-os mérték értékvesztést számolunk el, ha az adós felszámolás, végelszámolás, csdeljárás alatt áll, 100%-os mérték értékvesztést számolunk azon adósok követeléseire is, amelyekkel szemben jelents (1 M Ft feletti) éven túl lejárt követelést tartunk nyilván és az adóst egyébként nem minsítjük megbízható adósnak, 100 %-os értékvesztést számolunk el azon éven túl lejárt követelésekre, melyek nem tartoznak a fenti kategóriába, és az adós nem minsül megbízható adósnak, 50%-os mérték értékvesztést számolunk el a nap között lejárt követelésekre, amelyek nem tartoznak fenti kategóriákba, és az adós nem minsül megbízható adósnak. c) egyéb követelések esetén: A mérleg készítésekor egyedileg határozzuk meg az elszámolandó értékvesztés összegét. A vevk és adósok minsítése mindig egyedileg történik és az elszámolt értékvesztést az analitikában követelésenként mutatjuk ki. Az értékvesztés szempontjából megbízható adósnak tekintjük a jellemzen szállítói egyenleggel rendelkez, valamint az egyedi minsítés alapján biztosan fizetképesnek besorolt vállalkozásokat. A mérlegkészítésig befolyt követelésekre nem számolunk el értékvesztést. Amennyiben a mérlegkészítéskor rendelkezésünkre álló információk, illetve dokumentumok lehetvé teszik a követelés várhatóan megtérül összegének fentieknél pontosabb megállapítását, abban az esetben az elszámolandó értékvesztés összegét ezen információk és dokumentumok figyelembevételével határozzuk meg. Amennyiben az adós minsítése alapján a várhatóan megtérül összeg jelentsen meghaladja a könyv szerinti értéket, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkentjük, legfeljebb a követelés eredeti nyilvántartásba vételi értékéig. Külföldi pénzértékre szóló követelést az év végi mérlegkészítés eltt: Az elfogadott, elismert deviza összegnek a mérleg fordulónapi MNB által közzétett hivatalos devizaárfolyamán átértékeljük, függetlenül az átértékelés eredményre gyakorolt hatásának nagyságától. Ha a követelésre értékvesztést számolunk el, az az év végi átértékelése eltt történik. Az értékvesztést a követelés fordulónapi átértékelés eltti, az értékvesztés elszámolása idején érvényes nyilvántartási árfolyamán kell elszámolni.

30 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Amennyiben az értékvesztés visszaírására kerül sor, azt devizában kell meghatározni és az átértékelést megelzen a nyilvántartási árfolyamán kell a követeléshez hozzáadni. A beruházáshoz, a vagyoni érték joghoz közvetlenül kapcsolódó devizaszámlán meglév devizakészlettel nem fedezett devizakötelezettségeknek az eszköz üzembe helyezéséig felmerült árfolyam különbözete függetlenül attól, hogy az árfolyam nyereség vagy veszteség a bekerülési érték részét képezi, amennyiben az az új eszköz beszerzéséhez egyedileg hozzárendelhet. 2 #. A Számviteli törvény változásának megfelelen átvezetésre került a szabályzaton, hogy a földgáz, villamos energia és ivóvíz beszerzése esetén a külön jogszabály szerint kötelezen felszámított díjak, tételek akkor is a bekerülési érték részét képezik, ha a beszerzés kereskedn keresztül valósul meg. (Sztv. 47. (4) e.) A ingatlanok vonatkozásában rögzítésre került, hogy a memléki ingatlanok nem felelnek meg azon kritériumoknak, hogy értékük a tartós használat folytán sem csökken, vagy az értékük különleges helyzetükbl, egyedi mivoltukból következen növekedik, ezért az elszámolt értékcsökkenési leírás meghatározása megegyezik a normál (nem memléki) ingatlan esetében alkalmazott értékcsökkenési leírás megállapításának módjával és mértékével. Egyértelmvé tettük, hogy valutapénztárba bekerül valutakészletet minden esetben a bekerülés napjára vonatkozó devizaárfolyam alkalmazásával kell a pénztárba bevételezni, kivéve a forintért vásárolt valutát, amelyet a fizetett összegben kell felvenni, és amelynél a ténylegesen fizetett forint alapján kell a nyilvántartásba vételi árfolyamot meghatározni. 2 &"" '( $%$") &#!% *&+,-$%. A MÁV Zrt. az általa vagyonkezelésbe vett állami vagyon tekintetében az értékelési szabályzatban meghatározott módon terv szerinti és terven felüli értékcsökkenést számol el, melynek részleteit az I.3.2. fejezetben mutattuk be. 2 03,$ 45)" # *03# %- A NIF Zrt. által lebonyolított beruházások vagyonkezelésbe vétele kapcsán az üzembe helyezés dátumának meghatározása - a NIF vagyonátadáshoz kapcsolódó 19/136

31 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság vagyonrendezési, vagyonátadási és vagyonkezelésbe adási szerzdés 4.17 pontja alapján - az alábbiak szerint történik: Az átadás-átvétel fordulónapja az eszközök használatba vételének számviteli eszközönként meghatározott napja. A használatba vétel napja a távközl, ersáramú és biztosítóberendezési eszközök vonatkozásában az eszközök üzembe helyezésének dátuma, az egyéb eszközök vonatkozásában a mszaki átadás-átvételek dátuma, ide értve a rész mszaki átadás-átvételeket is. Abban az esetben, ha a mszaki átadás-átvételi eljárás idtartama az els készre-jelentéstl számítva meghaladta a 6 hónapot, az els mszaki átadás-átvételi eljárás kezd napját kell használatba vételi dátumnak tekinteni azon eszközök esetében, amelyek mszaki átadása nem ütközött akadályba. Az átvétel napját megelzen üzembe helyezett, de a NIF Zrt. által át nem adott eszközök vonatkozásában az üzembe helyezés dátumától június 27. napjával bezárólag terjed idszakra vonatkozó értékcsökkenésre képzett céltartalék az átvétel elszámolásakor feloldásra került. 2 6## Pontosításra került az értékcsökkenés elszámolásának kezd napja. Az értékcsökkenés elszámolásának els napja új beruházás esetén az üzembe helyezés dátuma, felújítás esetén a ráaktiválás hónapjának 1. napja. Az állami tulajdonú vissznyereményi anyagok fordulónapi értékelése megegyezik a MÁV tulajdonú készletek értékelésével. 7 4# 8. Az 50/2007.(IV.26.) GKM-PM a vasúti közlekedési tevékenységek vasúti társaságon belüli számviteli elkülönítésérl szóló rendelet 7. -a alapján a MÁV Zrt. a számviteli politika részeként évtl hatályos, de a évi beszámoló összeállítása során alkalmazott számviteli elkülönítési szabályzattal rendelkezik. A vasúti tevékenységek számviteli elkülönítésének elvei: A számviteli elkülönítést a vasúti pályahálózat mködtetésére, a vasúti személyszállításra, az egyéb tevékenységekre végezzük el oly módon, hogy a központi (társasági) irányítás a tevékenységek között megosztásra kerül. A kizárólag egy elkülönítend tevékenység irányítása a tevékenységre kerül elszámolásra. Az erforráshoz kapcsolódó valamennyi eszközt és forrást az erforrás (eszköz, létszám) besorolása alapján különítjük el a pályavasúti-, térségi személyszállítási- és a központi

32 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság fkönyvekre. A tevékenységek elkülönítése esetében (szerzdéskötés, döntés, határozat, stb.) a keletkeztet fkönyvi szervezet a besorolás alapja. Egyéb esetben, amikor az ügylet jövbeni üzleti eseményhez kapcsolódik (pl. céltartalék képzés, mködési hitel), az üzleti eseménnyel várhatóan érintett fkönyvi szervezethez kell azt rendelni. A költségek, ráfordítások és bevételek, az elkülönítend tevékenységet végz szervezetek alapján kerülnek a fkönyvben elszámolásra, szervezetre, fkönyvi számlára és tevékenységi sorra (vasúti pályán végzett tevékenység esetében ezen belül pályaszakaszra). A MÁV Zrt. elkülönítend tevékenységei közötti bels elszámolások lehetnek a bels teljesítmény elszámolás (BTSZ) szerinti, illetve közvetlen bels szolgáltatások. A bels elszámolások az igénybevev elkülönítend tevékenységnél bels költségként, a nyújtó elkülönítend tevékenységnél bels bevételként kerülnek elszámolásra. Év közben a bels elszámolás a BTSZ-ben, illetve nyílt hozzáférés pályahálózat-hozzáférési szolgáltatások esetében a hálózati üzletszabályzatban (HÜSZ) elírt díjakat alkalmazza. Év végén a HÜSZ szerint végzett vasúti pályahálózat mködtetés a HÜSZ szerinti díjakon, a vállalkozó vasúti tevékenységek (mint profitorientált tevékenységek) a BTSZ díj és a piaci ár közül az alacsonyabb értéken kerülnek elszámolásra. A MÁV Zrt. nem minsíti profitorientált tevékenységnek, azon bels szolgáltatásokat, amelyek tervezett küls árbevétele nem éri el a társaság éves tervezett összes árbevételének 10%-át. E szolgáltatások esetében év végén az önköltségszámítás alapján meghatározott tényleges önköltség és a BTSZ díj közötti különbözet elszámolásra kerül. A több elkülönítend tevékenységre vonatkozó központi irányítás költsége (beleértve az igénybevett központi szolgáltatások bels költségét is) az elkülönítend tevékenységek között vetítési alap segítségével kerül megosztásra. A vetítési alap az elkülönítend tevékenységek átlagos statisztikai állományi létszáma. A tevékenységi létszám meghatározása a fkönyvhöz tartozó szervezetek Integrált Humán Információs Rendszer (IHIR) által kimutatott éves átlagos statisztikai létszáma alapján történik. Az éves beszámoló kiegészít mellékletének részeként éves felügyeleti jelentést kell összeállítani a MÁV Zrt. által végzett elkülönített tevékenységekre vonatkozóan. Az éves felügyeleti jelentés az elkülönített tevékenységek: mérlegét, eredmény-kimutatását, cash-flow kimutatását, tevékenységi kimutatását szöveges értékeléssel, tárgyévben foglalkoztatott munkavállalóinak éves átlagos statisztikai létszámát, költségvetési támogatását jogcímenként, kapcsolt vállalkozásoktól kapott bevételét és a velük szemben felmerült költségeket kapcsolt vállalkozásonként, valamint a bels elszámolások miatti halmozódás kimutatását tartalmazza. A szabályzatot érint fbb változások: év közbeni szervezeti változások és a MÁV Zrt. átalakítási koncepciója évben végrehajtott jelents vagyonrendezések o VÜNSZ vagyonrendezés, o NIF vagyonrendezés év közbeni szervezeti változások és a MÁV Zrt. átalakítási koncepciója A évi vasúti pályahálózat mködtetés szervezeti változásai alapveten a MÁV Csoport átalakítási koncepcióját szolgálták, a pályamködtetés szervezeti önállóságának megteremtése mellett a vállalatcsoport holding irányítási rendszerének és szervezeti struktúrájának társaságon 21/136

33 MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság belüli kialakítását célozva. Az NVP mködési modelljének vállalaton belüli kialakítása és a holding irányítási koncepció alapján a MÁV Zrt.-én belüli tevékenységek, ill. szervezeti egységek besorolásra kerültek annak alapján, hogy többségében pályamködtetést szolgálják-e, vagy holding irányítási funkciót látnak el. Ennek keretében a portfóliókezelés központi tevékenységként jelenik meg, míg az informatikai, biztonsági tevékenységek valamint a humán erforrás gazdálkodás dönt része a pályamködtetéshez került besorolásra. A MÁV Zrt. 39/2013. (V.31. MÁV Ért. 17.) EVIG számú elnök-vezérigazgatói utasítást jóváhagyó Igazgatósági döntésnek megfelelen június 1-tl kezdden a pályamködtetés részét képezi a Humánerforrás Igazgatóság; Biztonsági Igazgatóság; Infokommunikációs Igazgatóság, mivel tevékenységük jelents részét a Pályamködtetés érdekében végzik, ezért tevékenységük a Pályamködtetés részét képezi évben végrehajtott jelents vagyonrendezések hatása VÜNSZ elszámolások hatása az elkülönítésre (részleteiben lásd I.7.6. fejezetben) évben a MÁV Zrt. az MNV Zrt.-nek vagyonrendezés keretében átadta a saját tulajdonúként nyilvántartott vasútüzemhez nem szükséges (VÜNSZ) ingatlanait 7,2 Mrd Ft értékben, illetve vagyonkezelésbl visszaadott 0,7 Mrd Ft VÜNSZ ingatlant. A kivezetett ingatlanok közül 1 Mrd Ft érték ingatlan a pályavasút könyveibl került kivezetésre. A VÜNSZ rendezéskor ezen ingatlanok felülvizsgálata megtörtént, és az ingatlanokat átadtuk az MNV-nek, ami azt jelenti, hogy ezen vagyonátadás, nem a pályamködtetés érdekkörében merült föl, ezért a kivezetés hatása sem a pályamködtetés mérlegében, eredménykimutatásában jelent meg. A vasútüzemhez nem szükséges vagyonkezelt eszközök évben végrehajtott vagyonrendezése során a MÁV vagyonkezelésben lév eszközök vagyonkezeli joga a vagyonkezelési szerzdés módosításával megsznt, a vagyonkezelt eszközök az MNV Zrt. részére visszaadásra kerültek. Ezen eszközök az állami vagyon forrását képez hosszúlejáratú kötelezettségekkel szemben kivezetésre kerültek a pályavasút fkönyvébl. A pályavasúti fkönyvben MÁV tulajdonúként nyilvántartott eszközök a tketartalék terhére kivezetésre kerültek a pályavasút fkönyvébl, a kapcsolódó tketartalék csökkenés átszámításra került a központ fkönyvébe, amely egyúttal a pályavasútnál a központi tevékenységekkel szembeni bels követelésként jelent meg, valamint a vagyonvesztés ellentételezésére kapott tkeemelés, illetve a visszapótlási kötelezettség (VPK) elengedése a központ fkönyvében került tke, illetve eredménynövel tételként elszámolásra. A visszapótlási kötelezettség (VPK) az elengedés összegében kivezetésre került a pályavasúti fkönyvbl a központi tevékenységekkel szembeni kötelezettségként. A központ fkönyvében MÁV tulajdonúként nyilvántartott eszközök a tketartalék terhére kivezetésre kerültek a központ fkönyvébl, valamint a vagyonvesztés ellentételezésére kapott tkeemelés, illetve a visszapótlási kötelezettség elengedése a központ fkönyvében került tke, illetve eredménynövel tételként elszámolásra. A visszapótlási kötelezettség (VPK) az elengedés összegében kivezetésre került a pályavasúti fkönyvbl a központi tevékenységekkel szembeni kötelezettségként.

MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ

ÉVES BESZÁMOLÓ") MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ 2/92 MÁV Zrt. 2013. évi konszolidált éves beszámoló kiegészít melléklete Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1

MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ 2/92 MÁV Zrt. 2013. évi konszolidált éves beszámoló kiegészít melléklete Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1

TETTYE FORRÁSHÁZ Pécsi Városi Viziközm Üzemeltetési Zártkören Mköd Részvénytársaság beszámolójának kiegészít melléklete 2013. 01. 01-2013. 12. 31. üzleti évrl ------------------------------- Sándor Zsolt

TETTYE FORRÁSHÁZ Pécsi Városi Viziközm Üzemeltetési Zártkören Mköd Részvénytársaság beszámolójának kiegészít melléklete 2013. 01. 01-2013. 12. 31. üzleti évrl ------------------------------- Sándor Zsolt

Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1 A VÁLLALATCSOPORT BEMUTATÁSA 6 I.1.1 AZ ANYAVÁLLALAT ÁLTALÁNOS BEMUTATÁSA 6 I.1.2 AZ ANYAVÁLLALAT BEMUTATÁSA 8 I.1.2.1 GYSEV Zrt. részére történı vonal átadás 9 I.1.2.2

Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1 A VÁLLALATCSOPORT BEMUTATÁSA 6 I.1.1 AZ ANYAVÁLLALAT ÁLTALÁNOS BEMUTATÁSA 6 I.1.2 AZ ANYAVÁLLALAT BEMUTATÁSA 8 I.1.2.1 GYSEV Zrt. részére történı vonal átadás 9 I.1.2.2

a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján

ÉVES JELENTÉS a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján Győr, 2014. április 17. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon:

ÉVES JELENTÉS a 2013. december 31-vel végződő évre Magyar Számviteli Szabályok szerinti, auditált adatok alapján Győr, 2014. április 17. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon:

Schneider Gyula ügyvezet igazgató

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

Számviteli törvény változásai

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

K I E G É S Z Í Tİ MELLÉKLET. 2014. év. Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

12. szám 123. évfolyam 2008. május 2. TARTALOM

12. szám 123. évfolyam 2008. május 2. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Utasítások 17/2008. (V. 2. MÁV Ért. 12.) VIG. sz. vezérigazgatói utasítás a MÁV Zrt. Értékelési

12. szám 123. évfolyam 2008. május 2. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Utasítások 17/2008. (V. 2. MÁV Ért. 12.) VIG. sz. vezérigazgatói utasítás a MÁV Zrt. Értékelési

Éves beszámoló mérlege - "A"

Adószám: Cégbíróság: Cégjegyzék szám: 11108944-2-51 Fejér Megyei Cégbíróság 07-09-003060 Annamajori Mezőgazdasági és Kereskedelmi Korlátolt Felelősségű Társaság 2471 Baracska, Annamajor utca 1 Éves beszámoló

Adószám: Cégbíróság: Cégjegyzék szám: 11108944-2-51 Fejér Megyei Cégbíróság 07-09-003060 Annamajori Mezőgazdasági és Kereskedelmi Korlátolt Felelősségű Társaság 2471 Baracska, Annamajor utca 1 Éves beszámoló

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére Döntés a Társaság számviteli törvénynek megfelelıen elkészített 2012. évi egyedi éves beszámolójának (HAR) elfogadásáról, a Felügyelı Bizottság,

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére Döntés a Társaság számviteli törvénynek megfelelıen elkészített 2012. évi egyedi éves beszámolójának (HAR) elfogadásáról, a Felügyelı Bizottság,

Írásbeli vizsgafeladat Számvitel alapjai tárgyból. 2008. október 28. Összesen 45...

Minta ZH BUDAPESTI CORVINUS EGYETEM PÉNZÜGYI SZÁMVITEL ÉS VEZETI SZÁMVITEL TANSZÉK Írásbeli vizsgafeladat Számvitel alapjai tárgyból 2008. október 28. Kérjük, a dolgozat megkezdése eltt az alábbi adatokat

Minta ZH BUDAPESTI CORVINUS EGYETEM PÉNZÜGYI SZÁMVITEL ÉS VEZETI SZÁMVITEL TANSZÉK Írásbeli vizsgafeladat Számvitel alapjai tárgyból 2008. október 28. Kérjük, a dolgozat megkezdése eltt az alábbi adatokat

Eszközök és források értékelési szabályzata

ORSZÁGOS POLGÁRŐR SZÖVETSÉG Levélcím: Telefon: Fax: BM-tel: BM-fax: E-mail: 1077 Budapest, Király u. 71. 441-1827 441-1794 441-1821 21-248 21-232 kozpontiiroda@opsz.hu J ó v á h a g y o m: Budapest, 2015.

ORSZÁGOS POLGÁRŐR SZÖVETSÉG Levélcím: Telefon: Fax: BM-tel: BM-fax: E-mail: 1077 Budapest, Király u. 71. 441-1827 441-1794 441-1821 21-248 21-232 kozpontiiroda@opsz.hu J ó v á h a g y o m: Budapest, 2015.

KIEGÉSZÍTŐ MELLÉKLET az Első Hazai Energia-portfolió Nyilvánosan Működő Részvénytársaság 2008. évi éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET az Első Hazai Energia-portfolió Nyilvánosan Működő Részvénytársaság 2008. évi éves beszámolójához Az 2000. évi C. sz. törvény (a továbbiakban: Szt.), alapján az Első Hazai Energia-portfolió

KIEGÉSZÍTŐ MELLÉKLET az Első Hazai Energia-portfolió Nyilvánosan Működő Részvénytársaság 2008. évi éves beszámolójához Az 2000. évi C. sz. törvény (a továbbiakban: Szt.), alapján az Első Hazai Energia-portfolió

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság. Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015.

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság A vállalkozás címe, telefonszáma: Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015. 8200 Veszprém, Jutasi út10. Pf. 54. Tel. 00-36-88-591-510

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság A vállalkozás címe, telefonszáma: Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015. 8200 Veszprém, Jutasi út10. Pf. 54. Tel. 00-36-88-591-510

Nyilvánosságra hozatali követelmények 2008 teljes év TARTALOMJEGYZÉK

TARTALOMJEGYZÉK I SZIGETVÁRI TAKARÉKSZÖVETKEZET 2008 ÉVI GAZDÁLKODÁSI EREDMÉNYE... 2 I.1 PUBLIKUS MÉRLEG ÉS EREDMÉNYKIMUTATÁS... 4 II SZIGETVÁRI TAKARÉKSZÖVETKEZET KOCKÁZATKEZELÉSI ELVEI MÓDSZEREI... 6

TARTALOMJEGYZÉK I SZIGETVÁRI TAKARÉKSZÖVETKEZET 2008 ÉVI GAZDÁLKODÁSI EREDMÉNYE... 2 I.1 PUBLIKUS MÉRLEG ÉS EREDMÉNYKIMUTATÁS... 4 II SZIGETVÁRI TAKARÉKSZÖVETKEZET KOCKÁZATKEZELÉSI ELVEI MÓDSZEREI... 6

NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. 2015. DECEMBER 31.

(minden adat ezer forintban értendő, kivéve ha másképpen van feltüntetve) NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. KIEGÉSZÍTŐ MELLÉKLET 2015. DECEMBER 31. (minden adat ezer forintban értendő, kivéve ha másképpen

(minden adat ezer forintban értendő, kivéve ha másképpen van feltüntetve) NEMZETI ÚTDÍJFIZETÉSI SZOLGÁLTATÓ ZRT. KIEGÉSZÍTŐ MELLÉKLET 2015. DECEMBER 31. (minden adat ezer forintban értendő, kivéve ha másképpen

Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása... 3 1. A TÁRSASÁG BEMUTATÁSA... 3 2. A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság

Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása... 3 1. A TÁRSASÁG BEMUTATÁSA... 3 2. A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság

SZIKI Gyermekfejleszt Turisztikai Központ Közhasznú Nonprofit Kft 6781 Domaszék, Tanya 918. 2011. ÉVI KÖZHASZNÚSÁGI JELENTÉS

2011. ÉVI KÖZHASZNÚSÁGI JELENTÉS TARTALOM 1., 2011. évi számviteli beszámoló 2., Kiegészít melléklet 3., 2011. évben kapott támogatások felhasználása 4., 2011. évben közhasznú tevékenység keretében nyújtott

2011. ÉVI KÖZHASZNÚSÁGI JELENTÉS TARTALOM 1., 2011. évi számviteli beszámoló 2., Kiegészít melléklet 3., 2011. évben kapott támogatások felhasználása 4., 2011. évben közhasznú tevékenység keretében nyújtott

# $% $& %&' '&( )* "++! * # * 0 $& ( 2"++, 23 42("+" 5 64 1 2 * 3153 0 * & 57 # "++- * 888 9 &* 5 * 5* 7 *0 # 0 &: 0( 0* 50 "++!

* ++! * # * 0 $& ( 2++, 23 42(+ 5 64 1 2 * 3153 0 * & 57 # ++- * 888 9 &* 5 * 5* 7 *0 # 0 &: 0( 0* 50 ++!") !"" #$ %&''!" /0 /7(52 $%"++!*1 # $% $& %&' '&( )* "++! *,"-"-./0*1 # * 0 $& ( 2"++, 23 42("+" 5 64 1 2 * 3153 0 * & 57 # "++- * 888 9 &* 5 * 5* 7 *0 # 0 &: 0( 0* 50 "++! *5 5* ; & & 5 : * ;55*1 ++

!"" #$ %&''!" /0 /7(52 $%"++!*1 # $% $& %&' '&( )* "++! *,"-"-./0*1 # * 0 $& ( 2"++, 23 42("+" 5 64 1 2 * 3153 0 * & 57 # "++- * 888 9 &* 5 * 5* 7 *0 # 0 &: 0( 0* 50 "++! *5 5* ; & & 5 : * ;55*1 ++

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

Nagy számviteli tesztkönyv PR-004/13

Fridrich Péter Dr. Kardos Barbara Miklósyné Ács Klára Dr. Siklósi Ágnes Dr. Simon Szilvia Sisa Krisztina Dr. Szekeres Bernadett Dr. Sztanó Imre Dr. Veress Attila Nagy számviteli tesztkönyv PR-004/13 Szerzõk:

Fridrich Péter Dr. Kardos Barbara Miklósyné Ács Klára Dr. Siklósi Ágnes Dr. Simon Szilvia Sisa Krisztina Dr. Szekeres Bernadett Dr. Sztanó Imre Dr. Veress Attila Nagy számviteli tesztkönyv PR-004/13 Szerzõk:

Közhasznúsági jelentés

Közhasznúsági jelentés Közhasznú szervezet neve: MŰHELY PRODUKCIÓ Adószáma: 22631792-1-42 Cégjegyzék száma: 01-09-936654 Statisztikai számjele: 22631792-9001-113-01 Címe: 1117. Budapest, Galambóc u. 34.

Közhasznúsági jelentés Közhasznú szervezet neve: MŰHELY PRODUKCIÓ Adószáma: 22631792-1-42 Cégjegyzék száma: 01-09-936654 Statisztikai számjele: 22631792-9001-113-01 Címe: 1117. Budapest, Galambóc u. 34.

Eszközök és Források Értékelési Szabályzata

DUNAÚJVÁROSI FŐISKOLA Eszközök és Források Értékelési Szabályzata Dunaújvárosi Főiskola szenátusa 18-2006/2007. sz. határozatával 2006. 12.12. napjával elfogadta. 2006. Dunaújváros 1. kiadás 0. módosítás

DUNAÚJVÁROSI FŐISKOLA Eszközök és Források Értékelési Szabályzata Dunaújvárosi Főiskola szenátusa 18-2006/2007. sz. határozatával 2006. 12.12. napjával elfogadta. 2006. Dunaújváros 1. kiadás 0. módosítás

1 1 0. 0 9 9 - / 9 8 PSZÁF engedély száma 1 9 9 8 / 0 5 / 1 9 PSZÁF engedély dátuma Alapkezel: Forgalmazó: Letétkezel: Budapest Alapkezel Zrt. Budapest Bank Nyrt. UniCredit Bank Hungary Zrt. Budapest Nemzetközi

1 1 0. 0 9 9 - / 9 8 PSZÁF engedély száma 1 9 9 8 / 0 5 / 1 9 PSZÁF engedély dátuma Alapkezel: Forgalmazó: Letétkezel: Budapest Alapkezel Zrt. Budapest Bank Nyrt. UniCredit Bank Hungary Zrt. Budapest Nemzetközi

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: mkbalapkezelo@mkb.hu Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

ÉVES BESZÁMOLÓ 2015.

FEGYVERNEK ÉS VIDÉKE KÖRZETI TAKARÉKSZÖVETKEZET 5231 Fegyvernek Szent Erzsébet út 138. Internet: www.fegyvernektksz.hu Cg.: 16-02-001554 ÉVES BESZÁMOLÓ 2015. Mérleg Eredmény-kimutatás Kiegészítő melléklet...

FEGYVERNEK ÉS VIDÉKE KÖRZETI TAKARÉKSZÖVETKEZET 5231 Fegyvernek Szent Erzsébet út 138. Internet: www.fegyvernektksz.hu Cg.: 16-02-001554 ÉVES BESZÁMOLÓ 2015. Mérleg Eredmény-kimutatás Kiegészítő melléklet...

Számvitel alapjai példatár. Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné

Számvitel alapjai példatár Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné Tartalomjegyzék Elõszó...7 I. fejezet Gazdasági társaságok alapítása...9 II.

Számvitel alapjai példatár Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné Tartalomjegyzék Elõszó...7 I. fejezet Gazdasági társaságok alapítása...9 II.

KETTŐS KÖNYVVITELT VEZETŐ SZERVEZET EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KÖZHASZNŰ EREDMÉNYKIMUTATÁSA " " VÁLTOZAT

2 3 7 0 2 0 3 3 9 0 0 1 5 7 2 0 2 Statisztikai számjel 0 2-0 9-0 7 8 2 1 3 Cégjegyzék száma A szervezet megnevezése: Pécsi Nemzeti Színház Nonprofit Kft. A szervezet címe: 7621 Pécs, Színház tér 1. 2 0

2 3 7 0 2 0 3 3 9 0 0 1 5 7 2 0 2 Statisztikai számjel 0 2-0 9-0 7 8 2 1 3 Cégjegyzék száma A szervezet megnevezése: Pécsi Nemzeti Színház Nonprofit Kft. A szervezet címe: 7621 Pécs, Színház tér 1. 2 0

PÉCSI NEMZETI SZÍNHÁZ NONPROFIT KFT

PÉCSI NEMZETI SZÍNHÁZ NONPROFIT KFT KIEGÉSZÍTŐ MELLÉKLET 2014. Pécs, 2015. március 31. Rázga Miklós ügyvezető igazgató Tartalom Tartalom:...2 I. ÁLTALÁNOS RÉSZ...3 A Társaság bemutatása...3 A Társaság

PÉCSI NEMZETI SZÍNHÁZ NONPROFIT KFT KIEGÉSZÍTŐ MELLÉKLET 2014. Pécs, 2015. március 31. Rázga Miklós ügyvezető igazgató Tartalom Tartalom:...2 I. ÁLTALÁNOS RÉSZ...3 A Társaság bemutatása...3 A Társaság

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság. Kiegészítő melléklet a 2012. évi éves beszámolóhoz

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság Kiegészítő melléklet a 2012. évi éves beszámolóhoz I. Általános rész 1. A Társaság bemutatása A Társaság teljes neve:

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság Kiegészítő melléklet a 2012. évi éves beszámolóhoz I. Általános rész 1. A Társaság bemutatása A Társaság teljes neve:

Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához

Szocio-Produkt Kft 3526. Miskolc, Blaskovics u. 22. Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához 1 A. Általános kiegészítések 1. A társaság bemutatása Alakulása 1994. december 01. Tevékenység

Szocio-Produkt Kft 3526. Miskolc, Blaskovics u. 22. Kiegészítő melléklet a Kft 2011. évi Éves beszámolójához 1 A. Általános kiegészítések 1. A társaság bemutatása Alakulása 1994. december 01. Tevékenység

Eszközök és források értékelési szabályzata

Kötelezı érvényő szabályzat sablonok Eszközök és források értékelési szabályzata Tartalomjegyzék: 1. Általános értékelési szabályok 2. Az eszközök értékelése Közös szabályok Az eszközök beszerzési ára

Kötelezı érvényő szabályzat sablonok Eszközök és források értékelési szabályzata Tartalomjegyzék: 1. Általános értékelési szabályok 2. Az eszközök értékelése Közös szabályok Az eszközök beszerzési ára

Adatok: ezer Ft.ban. El z évi felülvizsgált beszámoló záró adatai. Tárgyévi beszámoló záró adatai MÉRLEG-FORRÁSOK

A 200.06.0-ai nappal átalakuló jogutód AEGON Magyarország Önkéntes és Magánnyugdíjpénztár önkéntes ágazatának 200. évi gazdálkodásáról közzétett adatok MÉRLEG-ESZKÖZÖK Adatok: ezer Ft.ban MÉRLEG-FORRÁSOK

A 200.06.0-ai nappal átalakuló jogutód AEGON Magyarország Önkéntes és Magánnyugdíjpénztár önkéntes ágazatának 200. évi gazdálkodásáról közzétett adatok MÉRLEG-ESZKÖZÖK Adatok: ezer Ft.ban MÉRLEG-FORRÁSOK

S Z Á M V I T E L P O L I T I K A É R T É K E L É S I S Z A B Á L Y Z A T

ÜVEGIPARI MUNKÁSOK Lakásfenntartó Szövetkezete 3100. Salgótarján Ybl Miklós út 47. S Z Á M V I T E L P O L I T I K A ÉS É R T É K E L É S I S Z A B Á L Y Z A T S z ö v e g e s s z á m l a k e r e t t e

ÜVEGIPARI MUNKÁSOK Lakásfenntartó Szövetkezete 3100. Salgótarján Ybl Miklós út 47. S Z Á M V I T E L P O L I T I K A ÉS É R T É K E L É S I S Z A B Á L Y Z A T S z ö v e g e s s z á m l a k e r e t t e

Egyszerősített éves beszámoló 2011. december 31.

18084874-6920-599-01 Statisztikai számjel 01-09-920128 Cégjegyzék száma Hitelintézeti Felszámoló Nonprofit Kft 1071 Budapest Damjanich u 11-15. Egyszerősített éves beszámoló 2011. december 31. Keltezés:

18084874-6920-599-01 Statisztikai számjel 01-09-920128 Cégjegyzék száma Hitelintézeti Felszámoló Nonprofit Kft 1071 Budapest Damjanich u 11-15. Egyszerősített éves beszámoló 2011. december 31. Keltezés:

Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA Érvényes: 2014. év január hó 1.

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA Érvényes: 2014. év január hó 1.

T/4852. számú törvényjavaslat. a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/4852. számú törvényjavaslat a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest,

MAGYARORSZÁG KORMÁNYA T/4852. számú törvényjavaslat a számvitelről szóló 2000. évi C. törvény, valamint egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest,

VASUTAS EGÉSZSÉGPÉNZTÁR

VASUTAS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTŐ MELLÉKLET 2014. 1. ÁLTALÁNOS KIEGÉSZÍTÉSEK A Vasutas Önkéntes Kölcsönös Kiegészítő Egészségpénztár (továbbiakban Pénztár) területi elven működő nyitott kiegészítő Egészségpénztár,

VASUTAS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTŐ MELLÉKLET 2014. 1. ÁLTALÁNOS KIEGÉSZÍTÉSEK A Vasutas Önkéntes Kölcsönös Kiegészítő Egészségpénztár (továbbiakban Pénztár) területi elven működő nyitott kiegészítő Egészségpénztár,

Kiegészítő Melléklet

Kiegészítő Melléklet a BISZ Zrt. 2012. évi beszámolójához Tartalomjegyzék 1. Általános kiegészítések... 2 1.1. A BISZ Zrt. bemutatása... 2 1.2. A BISZ Zrt. irányításának rendszere... 3 1.3. BISZ Zrt. számviteli

Kiegészítő Melléklet a BISZ Zrt. 2012. évi beszámolójához Tartalomjegyzék 1. Általános kiegészítések... 2 1.1. A BISZ Zrt. bemutatása... 2 1.2. A BISZ Zrt. irányításának rendszere... 3 1.3. BISZ Zrt. számviteli

Végelszámolási időszak első üzleti éve 2013. augusztus 01. - 2014. július 31.

1 3 2 3 5 2 9 5 3 7 0 0 1 1 3 0 1 Statisztikai számjel 0 1-0 9-1 7 7 2 9 3 Cégjegyzék száma A vállalkozás megnevezése: Pilisvörösvári Vízművek Kft. v.a. A vállalkozás címe, telefonszáma: 1134 Budapest,

1 3 2 3 5 2 9 5 3 7 0 0 1 1 3 0 1 Statisztikai számjel 0 1-0 9-1 7 7 2 9 3 Cégjegyzék száma A vállalkozás megnevezése: Pilisvörösvári Vízművek Kft. v.a. A vállalkozás címe, telefonszáma: 1134 Budapest,

Konszolidált Éves Beszámoló

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2003. december 31. Budapest, 2004. március 16. Richard Pelly a vállalkozás vezetoje TARTALOMJEGYZÉK I. Független könyvvizsgálói jelentés

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2003. december 31. Budapest, 2004. március 16. Richard Pelly a vállalkozás vezetoje TARTALOMJEGYZÉK I. Független könyvvizsgálói jelentés

Féléves feladat Gyakorlati számvitel tantárgyból GT-403/a-b tk. részére

Név:.. Neptun kód:. Féléves feladat Gyakorlati számvitel tantárgyból GT-403/a-b tk. részére Az I. és II. feladatot külön lapra kérem kidolgozni!! Beadási határidõ: 2008. november 24. (A4/219.) I. Feladat

Név:.. Neptun kód:. Féléves feladat Gyakorlati számvitel tantárgyból GT-403/a-b tk. részére Az I. és II. feladatot külön lapra kérem kidolgozni!! Beadási határidõ: 2008. november 24. (A4/219.) I. Feladat

3.1.2. Pénzügyi helyzet vizsgálata... 30 3.1.3. Hatékonyság vizsgálata... 30 3.1.4. Jövedelmezőség vizsgálata... 31 3.2. Egyéb tájékoztató adatok...

Tartalomjegyzék 1. Általános rész... 5 1.1. A társaságra vonatkozó legfontosabb információk bemutatása... 5 1.2. A számviteli politika rövid ismertetése... 6 1.2.1. Az éves beszámoló összeállításánál alkalmazott

Tartalomjegyzék 1. Általános rész... 5 1.1. A társaságra vonatkozó legfontosabb információk bemutatása... 5 1.2. A számviteli politika rövid ismertetése... 6 1.2.1. Az éves beszámoló összeállításánál alkalmazott

Pannon Várszínház Színművészetfejlesztési Nonoprofit Kft

Adószám: 20999476 2 19 Cégbíróság: Veszprém Megyei Törvényszék Cégjegyzékszám: 19-09-511588 Pannon Várszínház Színművészetfejlesztési Nonoprofit Kft 8200. Veszprém, Rákóczi u. 1. 1.em. 1. Kiegészítő melléklet

Adószám: 20999476 2 19 Cégbíróság: Veszprém Megyei Törvényszék Cégjegyzékszám: 19-09-511588 Pannon Várszínház Színművészetfejlesztési Nonoprofit Kft 8200. Veszprém, Rákóczi u. 1. 1.em. 1. Kiegészítő melléklet

Aegon Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság

Aegon Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Éves beszámoló K I E G É S Z Í T Ő M E L L É K L E T 2015. január 1. - 2015. december 31. Aegon Magyarország Lakástakarékpénztár

Aegon Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Éves beszámoló K I E G É S Z Í T Ő M E L L É K L E T 2015. január 1. - 2015. december 31. Aegon Magyarország Lakástakarékpénztár

Éves beszámoló 01-09-562612. 1095. BUDAPEST, Laczkovich u.1. 2013. Üzleti évről. a vállalkozás vezetője. a vállalkozás címe, telefonszáma 06-1-2056068

1 2 1 8 1 5 2 4 2 2 1 1 1 3 1 Statisztikai számjel 1-9-562612 Cégjegyzék száma a vállalkozás megnevezése FCSM Mélyépítő KFT. a vállalkozás címe, telefonszáma 195. BUDAPEST, Laczkovich u.1. 6-1-25668 Éves

1 2 1 8 1 5 2 4 2 2 1 1 1 3 1 Statisztikai számjel 1-9-562612 Cégjegyzék száma a vállalkozás megnevezése FCSM Mélyépítő KFT. a vállalkozás címe, telefonszáma 195. BUDAPEST, Laczkovich u.1. 6-1-25668 Éves

ÚJBUDA SPORTJÁÉRT NONPROFIT KFT.

Statisztikai számjel: 20139294-8010-572-01 Cégjegyzékszám: 01-09-912983 ÚJBUDA SPORTJÁÉRT KÖZHASZNÚ NONPROFIT KFT. KIEGÉSZÍTŐ MELLÉKLET 2011.01.01-2011.12.31. Budapest, 2012. május 16. P.H. --------------------------------------------------

Statisztikai számjel: 20139294-8010-572-01 Cégjegyzékszám: 01-09-912983 ÚJBUDA SPORTJÁÉRT KÖZHASZNÚ NONPROFIT KFT. KIEGÉSZÍTŐ MELLÉKLET 2011.01.01-2011.12.31. Budapest, 2012. május 16. P.H. --------------------------------------------------

A MADÁCH SZÍNHÁZ NONPROFIT KFT. 2013. JANUÁR

KIEGÉSZÍTŐ MELLÉKLET A MADÁCH SZÍNHÁZ NONPROFIT KFT. 2013. JANUÁR 1-től 2013. DECEMBER 31-ig TARTÓ ÜZLETI ÉVÉRŐL Budapest, 2014. március 18. Szirtes Tamás ügyvezető igazgató Tartalom Tartalom:... 1 I.

KIEGÉSZÍTŐ MELLÉKLET A MADÁCH SZÍNHÁZ NONPROFIT KFT. 2013. JANUÁR 1-től 2013. DECEMBER 31-ig TARTÓ ÜZLETI ÉVÉRŐL Budapest, 2014. március 18. Szirtes Tamás ügyvezető igazgató Tartalom Tartalom:... 1 I.

TARJÁNHŐ Szolgáltató- Elosztó Kft.

TARJÁNHŐ Szolgáltató- Elosztó Kft. Adószám: 11202309-2-12 Cégjegyzékszám: Nm-i Cégbíróság 12-09001857 Bank: KSH Bank: 10400786-07804544-0000000 Salgótarján Megyei Jogú Város K ö z g y ű l é s e 3100 Salgótarján,

TARJÁNHŐ Szolgáltató- Elosztó Kft. Adószám: 11202309-2-12 Cégjegyzékszám: Nm-i Cégbíróság 12-09001857 Bank: KSH Bank: 10400786-07804544-0000000 Salgótarján Megyei Jogú Város K ö z g y ű l é s e 3100 Salgótarján,

Független könyvvizsgálói jelentés

KPMG Hungária Váci út 99 H-1139 Budapest Hungary Kft. Tel.: Fax: E-mail: Internet: +36 (1) 887 71 00 +36 (1) 887 71 01 info@kpmg.hu kpmg.hu Az MKB Bank Zrt. részvényeseinek Független könyvvizsgálói jelentés

KPMG Hungária Váci út 99 H-1139 Budapest Hungary Kft. Tel.: Fax: E-mail: Internet: +36 (1) 887 71 00 +36 (1) 887 71 01 info@kpmg.hu kpmg.hu Az MKB Bank Zrt. részvényeseinek Független könyvvizsgálói jelentés

Hatályos: 2015.01.01-től

Magyar Műszaki és Közlekedési Múzeum 1046 Budapest, Városligeti krt. 11. MAGYAR MŰSZAKI ÉS KÖZLEKEDÉSI MÚZEUM Számlarend 2015 Hatályos: 2015.01.01-től Készítette: Szivák Ildikó gazdasági igazgató Budapest

Magyar Műszaki és Közlekedési Múzeum 1046 Budapest, Városligeti krt. 11. MAGYAR MŰSZAKI ÉS KÖZLEKEDÉSI MÚZEUM Számlarend 2015 Hatályos: 2015.01.01-től Készítette: Szivák Ildikó gazdasági igazgató Budapest

FŐKÖNYVELŐK LAPJA Megrendelhető számviteli és adózási szaklap

A Főkönyvelők lapjának előfizetésével 3 mérlegképes könyvelő kaphat 2-2 kreditpontot! A Főkönyvelők klubjának mérlegképes tagjai évente 2 kreditpontot kapnak tagságuk után! Kiadó: Vállalkozásbarát Könyvelő,

A Főkönyvelők lapjának előfizetésével 3 mérlegképes könyvelő kaphat 2-2 kreditpontot! A Főkönyvelők klubjának mérlegképes tagjai évente 2 kreditpontot kapnak tagságuk után! Kiadó: Vállalkozásbarát Könyvelő,

2012. évi éves - beszámoló

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

ÉVES BESZÁMOLÓ 2014.

Szécsény és Környéke Takarékszövetkezet 3170 Szécsény, Rákóczi út 71. Cg.: 12-02-000365 ÉVES BESZÁMOLÓ 2014. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés AMENNYIBEN NEM JELEZZÜK,

Szécsény és Környéke Takarékszövetkezet 3170 Szécsény, Rákóczi út 71. Cg.: 12-02-000365 ÉVES BESZÁMOLÓ 2014. Mérleg Eredmény-kimutatás Kiegészítő melléklet Könyvvizsgálói jelentés AMENNYIBEN NEM JELEZZÜK,

MILLENÁRIS TUDOMÁNYOS KULTURÁLIS KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG

MILLENÁRIS TUDOMÁNYOS KULTURÁLIS KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG (korábban Millenáris Tudományos Kulturális Közhasznú Társaság 2008.03.31.-ig) 1024 Budapest, Kis Rókus u. 16-20. (www.millenaris.hu)

MILLENÁRIS TUDOMÁNYOS KULTURÁLIS KÖZHASZNÚ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG (korábban Millenáris Tudományos Kulturális Közhasznú Társaság 2008.03.31.-ig) 1024 Budapest, Kis Rókus u. 16-20. (www.millenaris.hu)

2012. évi Éves beszámoló

1 1 0 8 5 4 4 1 4 9 3 9 1 1 4 0 6 Statisztikai számjel 0 6 1 0 0 0 0 0 8 3 Cégjegyzék száma Tisza Volán Zrt. a vállalkozás megnevezése 672Ő. Szeged, Bakay Nándor u. Ő8. 62/560111 a vállalkozás címe, telefonszáma

1 1 0 8 5 4 4 1 4 9 3 9 1 1 4 0 6 Statisztikai számjel 0 6 1 0 0 0 0 0 8 3 Cégjegyzék száma Tisza Volán Zrt. a vállalkozás megnevezése 672Ő. Szeged, Bakay Nándor u. Ő8. 62/560111 a vállalkozás címe, telefonszáma

Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010

- - 1 - Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010 - 2 - T A R T A L O M J E G Y Z É K 1 ÁLTALÁNOS FEJEZET... - 4-1.1 A TAKARÉKSZÖVETKEZET BEMUTATÁSA... - 4-1.1.1 A Takarékszövetkezet

- - 1 - Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010 - 2 - T A R T A L O M J E G Y Z É K 1 ÁLTALÁNOS FEJEZET... - 4-1.1 A TAKARÉKSZÖVETKEZET BEMUTATÁSA... - 4-1.1.1 A Takarékszövetkezet

15EB 01 15EB 01/A. Cégadatok (A) MAGYAR KÖZLÖNY LAP ÉS KÖNYVKIADÓ KFT. Cégjegyzékszáma: 01 09 269016

MAGYAR KÖZLÖNY LAP ÉS KÖNYVKIADÓ KFT. Cégjegyzékszáma: 01 09 269016") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 01 Cégjegyzékszáma: 01 09 269016 Székhelye: MAGYAR