2015/11. SZÁM TARTALOM

|

|

|

- Gyöngyi Somogyi

- 9 évvel ezelőtt

- Látták:

Átírás

1 2015/11. SZÁM TARTALOM Utasítások oldal 11/2015. (III. 30. MÁV-START Ért. 11.) sz. vezérigazgatói utasítás a MÁV-START Zrt. tevékenységeinek számviteli elkülönítési szabályzatáról... 2 Egyéb közlemények A MÁV Zrt. Biztonsági főigazgatóság tájékoztatása... 16

2 Utasítások ÉRTESÍTŐ 11/2015. (III. 30. MÁV-START Ért. 11.) sz. vezérigazgatói utasítás a MÁV-START Zrt. tevékenységeinek számviteli elkülönítési szabályzatáról 1.0 AZ UTASÍTÁS CÉLJA A MÁV-START Zrt. (továbbiakban: Társaság) által végzett vasúti személyszállítás, azon belül a vasúti személyszállítási közszolgáltatás számviteli elkülönítésének szabályozása a vasúti közlekedésről szóló évi CLXXXIII. törvény (továbbiakban: Vtv.) és a vasúti közlekedési tevékenységek vasúti társaságon belüli számviteli elkülönítéséről szóló 50/2007. (IV. 26.) GKM-PM együttes rendelet alapján. 2.0 HATÁLY ÉS FELELŐSSÉG MEGHATÁROZÁSA 2.1 Az utasítás hatálya Az utasítás hatálya kiterjed a MÁV-START Zrt. valamennyi szervezeti egységére, valamint a MÁV Szolgáltató Központ Zrt. (MÁV SZK Zrt.) számviteli szolgáltatás nyújtásában résztvevő szervezeteire a MÁV- START Zrt. és a MÁV SZK Zrt. közötti szolgáltatási szerződés alapján. 2.2 Az utasítás kidolgozásáért és karbantartásáért felelős A MÁV-START Zrt. Gazdálkodási igazgatója. 3.0 FOGALOM MEGHATÁROZÁSOK Számviteli elkülönítési szabályzat A számviteli elkülönítésre kötelezett vasúti társaság a számviteli elkülönítésre vonatkozó részletes, a Társaság által alkalmazott szabályokról - a számviteli politika részét képező - belső szabályzatot (a továbbiakban: számviteli elkülönítési szabályzat) készít, és azt a számviteli elkülönítési kötelezettséget megalapozó tevékenységének megkezdését követő - illetve a szabályzat módosítása a hatálybalépését követő - 90 napon belül megküldi a vasúti igazgatási szerv részére. 2 Elkülönítendő tevékenységek közszolgáltatási személyszállítási tevékenység: a közszolgáltatási szerződés alapján végzett személyszállítási szolgáltatás valamint a kapcsolódó kiegészítő szolgáltatások (Közszolgáltatási személyszállítási főkönyv Z); nem közszolgáltatási személyszállítási tevékenység: nem közszolgáltatásként végzett személyszállítási szolgáltatások valamint az ezekhez kapcsolódó kiegészítő szolgáltatások (Nem közszolgáltatási főkönyv N); egyéb tevékenységek: a nem személyszállításhoz kapcsolódó szolgáltatások pl. külső partnerek részére végzett vontatás, karbantartás, kocsivizsgálat (Egyéb tevékenység főkönyv V). 4.0 AZ UTASÍTÁS LEÍRÁSA 4.1. Számviteli elkülönítés előírásai A Társaság számviteli rendszerében az elkülönítendő tevékenységek eszközeit és forrásait, valamint költségeit, ráfordításait, bevételeit alapvetően főkönyvhöz rendelten mutatja ki, mivel minden elkülönítendő tevékenység elkülönült főkönyvvel kerül kimutatásra. Az elkülönült főkönyvek adatai a gazdasági beszámolók és kimutatások elkészítésének alapdokumentumai Eszközök és források elkülönítése Az eszközök, források és a munkavállalók közvetlen módon vannak hozzárendelve a Társaság egyes főkönyveihez. Az elkülönítendő tevékenységek mindegyikét kiszolgáló eszközök, illetve kapcsolódó források a többségi elv alapján jellemzően a közszolgáltatási személyszállítási tevékenységhez kerültek besorolásra. A mérlegtételek besorolását azok gazdasági tartalma határozza meg. Az ide vonatkozó egyedi elszámolások speciális szabályait a 3. számú melléklet tartalmazza.

3 A Társaság számlatükre az elkülönült főkönyvek vonatkozásában azonos, a Társaság mérlege a főkönyvek összesítésével áll elő. A társasági szintű mérleg a főkönyvek közötti követelések és kötelezettségek miatti halmozódások összegeit nem tartalmazza, mivel azok a Társaság szintjén nulla egyenleget mutatnak Tárgyi eszközök és immateriális javak főkönyvhöz rendelése A Társaság tevékenységeinek ellátását szolgáló tárgyi eszközöket, az immateriális javakat, a beruházásokat és a beruházásra adott előlegeket az egyes elkülönítendő tevékenységekhez kell rendelni, annak függvényében, hogy jellemzően mely tevékenységnél vannak hasznosítva. Ennek megfelelően a tárgyi eszközök és immateriális javak alapvetően a közszolgáltatási személyszállítási tevékenységhez kerültek besorolásra, kivéve azokat az eszközöket, amelyek kizárólag a nem közszolgáltatási személyszállítást szolgálják. A vasúti járművek tevékenységhez rendelését a Társaság mindenkor hatályos Önköltségszámítási szabályzata mellékletben rögzíti. A közszolgáltatási személyszállításhoz besorolt, de több tevékenység által igénybe vett eszközök költségei, bevételei a tevékenységek között az igénybevétel arányában megosztásra kerülnek Befektetett pénzügyi eszközök A Társaság tevékenységeinek ellátását szolgáló befektetett pénzügyi eszközöket az egyes elkülönítendő tevékenységekhez kell rendelni, annak függvényében, hogy jellemzően mely tevékenységnél vannak hasznosítva. Ennek megfelelően a befektetett pénzögyi eszközök alapvetően a közszolgáltatási személyszállítási tevékenységhez kerülnek besorolásra, kivéve azokat az eszközöket, amelyek kizárólag a nem közszolgáltatási vagy egyéb szegmenst szolgálják Készletek A készletek alapvetően a közszolgáltatási személyszállítási tevékenységhez kerültek besorolásra, kivéve a Utasellátó és étkezőkocsi üzemeltetés raktári készletei 3 amelyek kizárólag a nem közszolgáltatási személyszállítást szolgálják. A közszolgáltatási személyszállításhoz besorolt, de több tevékenység által igénybe vett készletek felhasználásának költségei a tevékenységek között a felhasználás arányában megosztásra kerülnek Követelések A követelések az alábbi elvek alapján kerülnek hozzárendelésre a főkönyvekhez: a külső partnerek részére végzett, nem személyszállítással összefüggő tevékenységek kiszámlázott követelései az egyéb tevékenység főkönyvében kerülnek kimutatásra; a közszolgáltatás költségvetési támogatási igénye és teljesítése a közszolgáltatási főkönyvben, a kizárólag a Társaság egészére értelmezhető, költségvetési elszámolásokat, adókat a közszolgáltatási főkönyvben, a munkavállalókat érintő elszámolásokat a munkavállaló szervezeti hovatartozása alapján meghatározott főkönyben, a nemzetközi vasutak részére végzett személyszállítással összefüggő tevékenységek kiszámlázott követelései a nem közszolgáltatás főkönyvében kerülnek kimutatásra minden egyéb követelést a szerződést kötő, tevékenységet végző, létszámba tartozó szervezet jellemző tevékenysége alapján meghatározott főkönyvben kell kimutatni Pénzeszközök A pénztárak és bankszámlák a rajtuk lebonyolított tranzakciók többsége szerint kerülnek főkönyvekhez besorolásra aszerint, hogy a tranzakciók mely tevékenységhez kapcsolódnak Aktív időbeli elhatárolások Az időbeli elhatárolásokat az elhatárolás alapjául szolgáló elszámolással megegyező, illetve a szerződést kötő, tevékenységet végző, létszámba tartozó szervezet jellemző tevékenysége alapján meghatározott főkönyvben kell kimutatni.

4 Saját tőke A saját tőke induló értéke a Tásaság rendelkezésére bocsátott eszközérték megbontása a tárgyi eszközöknél kialakult megbontás alapján történik. A jegyezett tőke a fedezetül szolgáló eszközök tevékenységi besorolása szerint kerül a főkönyvek között megosztásra. Tőkeemelés, tőkeleszállítás esetén a jegyzett tőke változása a Polgári Törvénykönyről szóló évi V. törvény 3:270.. alapján a tőkehiány arányában kerül megosztásra a főkönyvek között. A jegyzett tőke változásával egyidejűleg történő, illetve ahhoz kapcsolódó egyéb tőkeelemek változását is a jegyzett tőke változás megosztási arányával azonosan kell megosztani. A tőketartalék megosztása a főkönyvek között a jegyzett tőkén felüli vagyonelemek elkülönítendő tevékenységekhez rendelése alapján valósul meg. Az eredménytartalékot - beleértve az előző évek eredményét érintő elszámolások miatti változásokat - abban a főkönyvben kell kimutatni, amelyben az eredmény keletkezett. A lekötött tartalékba helyezett tételeket a jogszabályi rendelkezés, illetve a kapcsolódó eszköz, hitel tevékenységi besorolása szerinti kell megosztani a főkönyvek között. A mérleg szerinti eredményt abban a főkönyvben kell kimutatni, amelyben az eredmény megképződött. A fentieken túl valamennyi tőkelemben bekövetkezett változást, a változás alapjául szolgáló jogszabályi rendelkezés, döntés, eszköz vagy tranzakció célja, illetve főkönyvi besorolása szerint kell megosztani a főkönyvek között. Az ide vonatkozó egyedi elszámolások speciális szabályait a 3. számú melléklet tartalmazza. 4 a Társaság mely tevékenységéhez kapcsolódik az elszámolást ezen hozzárendelés alapján kell az adott főkönyvben elvégezni. Az egyértelműen tevékenységhez nem rendelhető céltartalékok a többségi elv alapján a közszolgáltatás főkönyvében kerülnek elszámolásra. A beruházási és fejlesztési, valamint a működési hitelek nem realizált árfolyamveszteségéhez kapcsolódó céltartalék képzés és felhasználás főkönyvhöz rendelése megegyezik a hiteleknél leírt elvekkel Hosszú lejáratú kötelezettségek A hosszú lejáratú kötelezettségek és az azokhoz kapcsolódó elszámolások az alábbi elvek alapján kerülnek hozzárendelésre a főkönyvekhez: beruházási és fejlesztési hitelek, valamint a pénzügyi lízing kötelezettségek, a hitelből megvalósított vagy megvalósítandó eszköz alapján, az eszközt felhasználó tevékenység főkönyvében kerülnek elszámolásra működési hiteleket az elkülönítendő tevékenységekhez kell rendelni, annak függvényében, hogy jellemzően mely tevékenységnél vannak hasznosítva, ennek megfelelően alapvetően a közszolgáltatási személyszállítási tevékenységhez kerülnek besorolásra, kivéve azokat, amelyek kizárólag a nem közszolgáltatási vagy egyéb szegmenst szolgálják. egyéb hosszú lejáratú kötelezettségek a kötelezettséget keletkeztető gazdasági esemény alapján kezelendők A beruházási és fejlesztési, valamint a működési hitelekhez, pénzügyi lízinghez kapcsolódó egyéb elszámolások (kamat, céltartalék képzés és felhasználás, nem realizált árfolyamveszteség) főkönyvhöz rendelése megegyezik a hiteleknél leírt elvekkel Céltartalékok A várható kötelezettségekre és a jövőbeni költségekre képzett céltartalékok elkülönített főkönyvekben történő kimutatását az határozza meg, hogy a céltartalék alapvetően

5 Rövid lejáratú kötelezettségek A rövid lejáratú kötelezettségek az alábbi elvek alapján kerülnek hozzárendelésre a főkönyvekhez: a kizárólag a Társaság egészére értelmezhető, központilag bevallott adókat a közszolgáltatási főkönyvben, a kizárólagosan nem közszolgáltatási személyszállításhoz kapcsolódó tevékenységek (vállalkozó vonatok, utasellátó étkező kocsi üzemeltetés) külföldi adóhatósággal elszámolandó adóit a nem közszolgáltatási főkönyvben mutatjuk ki a munkavállalókat érintő elszámolásokat a munkavállaló szervezeti hovatartozása alapján meghatározott főkönyben, a nemzetközi vasutak által végzett személyszállítással összefüggő tevékenységekből adódó kötelezettségek a nem közszolgáltatás főkönyvében kerülnek kimutatásra, minden egyéb kötelezettség a szerződést kötő, szolgáltatást, teljesítményt igénybe vevő, létszámba tartozó szervezet jellemző tevékenysége alapján meghatározott főkönyvben kell kimutatni Passzív időbeli elhatárolások Az időbeli elhatárolásokat az elhatárolás alapjául szolgáló elszámolással megegyező, illetve a szerződést kötő, tevékenységet végző, létszámba tartozó szervezet jellemző tevékenysége alapján meghatározott főkönyvben kell kimutatni Elkülönített cash flow A cash flow kimutatások elkülönítése a jelen szabályzatban foglalt szabályok szerint elkülönített mérleg, eredménykimutatás valamint egyéb adatok alapján történik. A cash flow kimutatás mérleg és eredménykimutatással összefüggő sorainak, valamint a figyelembe veendő korrekciós tételeknek az elkülönítésére az eszközök, bevételek, költségek és ráfordítások elkülönítésére vonatkozó szabályokat kell alkalmazni Költségek, ráfordítások és bevételek elkülönítése A Társaság eredménykimutatása az elkülönítendő tevékenységek együttes eredménykimutatásával egyezik meg Elkülönítendő tevékenységek bevételei A tevékenységek árbevétele közvetlenül kerül elszámolásra az elkülönítendő tevékenységekre: közszolgáltatásként végzett személyszállítás bevétele: a közszolgáltatásként megrendelt személyszállítás és a hozzá kapcsolódó kiegészítő szolgáltatások árbevétele, valamint a szociálpolitikai menetdíj-támogatás, nem közszolgáltatásként végzett személyszállítás bevétele: a nemzetközi személyszállítás és a hozzá kapcsolódó kiegészítő szolgáltatások, a belföldi nem közszolgáltatási vonatok valamint a személykocsi használati díj árbevétele, egyéb tevékenységek bevétele: minden nem a személyszállításhoz kapcsolódó megrendelés alapján elszámolt árbevétel. A személyszállítási közszolgáltatáshoz kapcsolódó költségtérítés összegét a közszolgáltatási személyszállítási főkönyvben kell elszámolni. A előzőeken kívüli valamennyi egyéb, pénzügyi és rendkívüli bevétel a kapcsolódó mérlegtétel besorolásától függően kerül a főkönyvekben elsődlegesen elszámolásra szervezetre, főkönyvi számlára és tevékenységi sorra, majd az 1. számú mellékletben szereplő módon kell az elkülönítendő tevékenységekre felosztani, elszámolni Elkülönítendő tevékenységek költségeinek, ráfordításainak megosztása, elkülönítendő tevékenységekhez rendelése A költségek, ráfordítások, a kapcsolódó mérlegtétel besorolásától függően kerülnek a főkönyvekben elsődlegesen elszámolásra szervezetre, főkönyvi számlára és tevékenységi sorra.

6 A tárgyhóban elszámolt költségek, a ráfordítások a tárgyhó zárásakor kerülnek a GIR-ben az elkülönítendő tevékenységekhez hozzárendelésre, vagy azok között megosztására az 1. sz. mellékletben bemutatott kalkulációs séma szerint. A költségelszámolási módszer alapelvei: A vontatási tevékenységek költségeinek meghatározása: A Társaság vontatási tevékenységének vonatkozásában a személyvonat vontatás, a tehervonat vontatás, a kiszolgálás és a tolatás elkülönített elszámolása csak egyes esetekben (pl. mozdonyvezető személyi jellegű ráfordítása) valósul meg. Az eszközök (mozdony), az anyagjellegű ráfordítások (pl. vontatási energia, gépmenetekhez kapcsolódó pályahálózat-hozzáférés, járműbérlet) teljesítményi mutatók alapján történő megosztással rendelhetők a vontatási tevékenységhez. Ezek a költségek mozdonykategóriánként kerülnek elszámolásra. A mozdonykategóriákra elszámolt költségek a mozdonykategóriáknak megfelelő jellemző vontatási teljesítményadatokkal kerülnek az egyes vontatási tevékenységekhez. A költségek elszámolása: a) vontatási tevékenység közvetlenül elszámolt költségei: a vontatási tevékenységre mozdonykategóriánként elszámolt vontatási célú üzem- és fűtőanyag és a mozdonyvezetők költségei, b) vontatási tevékenységre felosztási mutató alapján elszámolt közvetlen költségek: mozdonykarbantartás, mozdonyok értékcsökkenése, mozdonyok üzemeltetési költségei mozdonyvonat pályahálózat-hozzáférési költsége mozdonykategóriánként kerülnek elszámolásra. A mozdonykategóriánként gyűjtött költségek a mozdonykategóriára jellemző vontatási teljesítménymutató alapján megosztásra kerülnek a vontatási tevékenységekre, c) tevékenységhez rendelhető telephelyi közvetett költségek: a vontatási telephelyekre elszámolt költségek megosztásra kerülnek a vontatási tevékenységekre, a vontatási tevékenységre elszámolt közvetlen költségek arányában. 6 A vontatási tevékenységre elszámolt és felosztott költségeket a saját részre és piaci partner részére végzett tevékenységek teljesítményadatai alapján kell az elkülönített főkönyvekhez rendelni. A gépészeti tevékenységek költségeinek meghatározása: A Társaság gépészeti tevékenységének költségei az MFG/Pro Integrált Vállalatirányítási Rendszer MST moduljában munkaszámokon kerülnek elszámolásra. A munkaszámokon: a) a közvetlenül elszámolható költségek elszámolása felmerülésükkor azonnal, b) a tevékenységhez kapcsolódó, de a tevékenységre közvetlenül el nem számolható költségek az erre a célra kialakított költséghelyi számlákon gyűlnek és a költséghelyenként kialakított vetítési mutatók alapján kerülnek felosztásra a termékek és a szolgáltatások között. A munkaszámokhoz az MFG/Pro rendszerben tevékenységi kódok rendelődnek. A munkaszámokon gyűjtött és felosztott költségek a tevékenységi kódok alapján kerülnek a GIR főkönyvi modulba feladásra. Személyszállítási tevékenység költségeinek meghatározása: A költségek elszámolása: a) személyszállítási tevékenység közvetlenül elszámolt költségei: a személyszállítási szegmensekre közvetlenül elszámolt vontatási, pályahálózathozzáférési díjak, illetve a személyszállító eszközök kocsisorozat szerinti besorolása alapján elszámolt értékcsökkenés, karbantartási-, és bérleti díjak, b) személyszállítási tevékenységre felosztási mutató alapján elszámolt közvetlen költségek: a személyszállítási tevékenység végzése érdekében felmerült jegyvizsgálati, jegyeladási és egyéb üzemeltetési tevékenységekhez kapcsolódó költségek. A tevékenységekre gyűjtött költségek a tevékenységre jellemző vetítési mutató arányában kerülnek elszámolásra az egyes személyszállítási szegmensekre,

7 c) tevékenységhez rendelhető telephelyi közvetett költségek: a személyszállítási telephelyekre elszámolt költségek megosztásra kerülnek a személyszállítási tevékenységekre, a tevékenységre elszámolt közvetlen költségek arányában. 7 Utasellátó és étkezőkocsi üzemeltetése költségeit a nem közszolgáltatási személyszállítási tevékenységhez rendeljük. Az irányítási szervezetek valamennyi költsége vetítési alappal kerül megosztásra az elkülönítendő tevékenységekre a végrehajtás közvetlen és közvetett költségei alapján. Az elkülönítés során alkalmazott vetítési mutatók: Vetítési mutató megnevezése Ülőhelykilométer Vontatási teljesítmények Személyszállító vonatok darabszáma Személyszállító járművek darabszáma Tolatási teljesítmények Dízel energia felhasználás Villamos energia felhasználás Adatforrás EMIG/FVS SZVÖRnet EMIG/FVS EMIG/FVS EMIG/FVS Egyedi adatszolgáltatások Tisztítási teljesítmények *EMIG/FVS: Forgalmi Vonatatási Statisztikai Rendszer A tevékenységek között megosztott, illetve tevékenységekhez közvetlenül hozzárendelt költségek, ráfordítások és bevételek a Társaság számlarendjében az alábbi kódokkal kerülnek elkülönítésre: Közszolgáltatási személyszállítás: o EKBP (elővárosi közszolgáltatási személyszállítás) o EKRG (regionális közszolgáltatási személyszállítás) o EKTV (távolsági közszolgáltatási személyszállítás) Nem közszolgáltatási személyszállítás: o ENK (nem közszolgáltatási személyszállítás) Egyéb tevékenység o EE (egyéb tevékenység) A tevékenységek fenti kódokon kimutatott költségei, ráfordításai és bevételei a főkönyvek között átvezetésre kerülnek, amelynek eredményeként az elkülönítendő tevékenység főkönyvei alapján a tevékenységek valós, önköltségszámítás eredményeként előállt eredménykimutatása kérdezhető le A szabályzat kapcsolata a Társaság Önköltségszámítási szabályzatával A Társaság fenti két szabályzata szoros kapcsolatban áll egymással. Az elkülönítés és az önköltségszámítás az utókalkulációs folyamat részei Számviteli elkülönítés adatszolgáltatása Az elkülönített tevékenységekre vonatkozó adatszolgáltatásokat a Társaság szintjén kell elkészíteni ezer Ft-ban. Az eszközök és források, valamint a költségek, ráfordítások és bevételek adatai: a közszolgáltatásként végzett személyszállítás vonatkozásában a Közszolgáltatási személyszállítási főkönyv (Z) a nem közszolgáltatásként végzett személyszállítás vonatkozásában a Nem közszolgáltatási főkönyv (N) az egyéb tevékenységek vonatkozásában az Egyéb tevékenységek főkönyv (V) eszköz- és forrás-, valamint az eredmény főkönyvi számlák adataival egyeznek meg. Az adatok alapján kerülnek összeállításra a negyedéves felügyeleti jelentések, valamint az éves felügyeleti jelentés.

8 Negyedéves felügyeleti jelentés A Társaság a negyedéves felügyeleti jelentés adatait, az adatok szöveges értékelésével együtt a tárgynegyedév utolsó napját követő 45 napon belül küldi meg a vasúti igazgatási szerv részére. A negyedéves felügyeleti jelentést a 2. számú mellékletben szereplő adattartalomnak megfelelően kell elkészíteni Éves felügyeleti jelentés A Társaság az éves beszámoló kiegészítő mellékletének részeként éves felügyeleti jelentést készít. Az éves felügyeleti jelentés részeként az elkülönítendő tevékenységekről az alábbi kimutatások, valamint az ezeket magyarázó szöveges értékelések kerülnek összeállításra: mérleg eredménykimutatás cash-flow tevékenységi kimutatás költségvetési támogatások jogcímenként kapcsolt vállalkozásoktól kapott bevételek, és velük szemben felmerült költségek kapcsolt vállalkozásonként a tárgyévben foglalkoztatott munkavállalók éves átlagos statisztikai létszáma 8 a tárgyévben foglalkoztatott munkavállalók éves átlagos statisztikai létszáma a Társaság munkaügyi rendszere által biztosított adatok alapján kerül összeállításra. 5.0 HIVATKOZÁSOK, BIZONYLATOK, MÓDOSÍTÁSOK, HATÁLYON KÍVÜL HELYEZÉSEK 5.1. Hivatkozások évi CLXXXIII. törvény a vasúti közlekedésről 50/2007. (IV. 26.) GKM-PM együttes rendelet a vasúti közlekedési tevékenységek vasúti társaságon belüli számviteli elkülönítéséről évi V. törvény Polgári Törvénykönyvről 5.2. Hatályon kívül helyezések Jelen utasítás hatályba lépésével egyidejűleg hatályát veszti a 43/2014. (IV. 14 MÁV- START Ért. 22.) sz. a MÁV-START Zrt. tevékenységeinek számviteli elkülönítési szabályzatáról szóló vezérigazgatói utasítás Egyéb rendelkezések Az utasítást tartalmazó MÁV-START Értesítőt a MÁV SZK Zrt. részére meg kell küldeni. A Társaság az éves felügyeleti jelentést az éves beszámoló letétbe helyezésével egyidejűleg küldi meg a vasúti igazgatási szerv részére. A kimutatások adattartalma: mérleg, cash-flow, eredménykimutatás: a számviteli törvény szerinti adattartalommal, tevékenységi kimutatás a 2. számú mellékletben szereplő adattartalommal, a költségvetési támogatások jogcímenként felsorolása a Társaság számlarendjében jogcímenként részletezett főkönyvi számlák alapján, kapcsolt vállalkozásoktól kapott bevételek, és velük szemben felmerült költségek kapcsolt vállalkozáson a Társaság számlarendjében előírt társasági kódja alapján, 6.0 HATÁLYBA LÉPTETÉS Jelen utasítás közzététele napján lép hatályba, azzal, hogy rendelkezéseit január 1-jétől kell alkalmazni. 7.0 MELLÉKLETEK 1. számú melléklet: Költségek, ráfordítások és bevételek elkülönítési sémája 2. számú melléklet: Tevékenységi kimutatás sorai 3. számú melléklet: Egyedi elszámolások speciális szabályai Zaránd György s.k. vezérigazgató

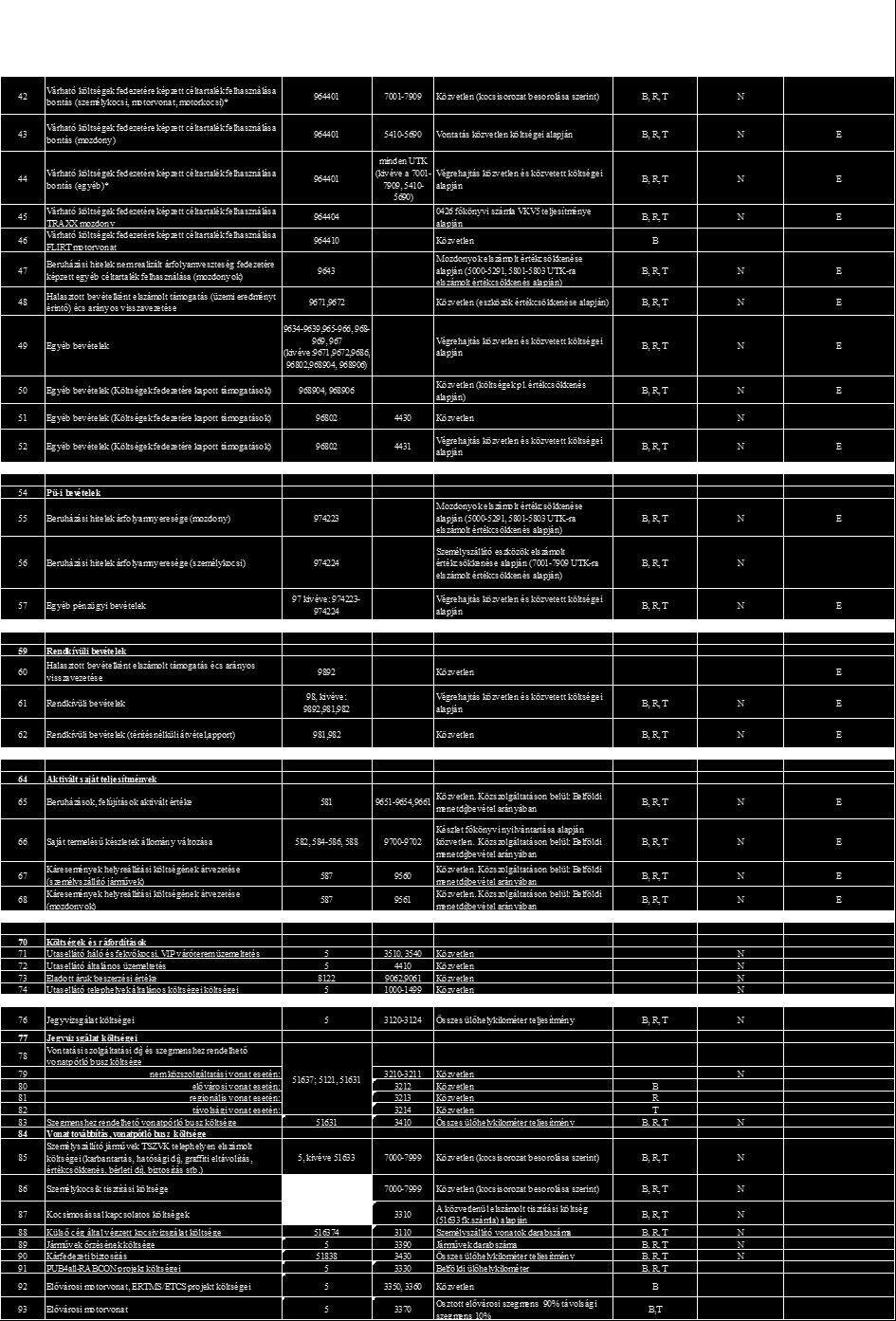

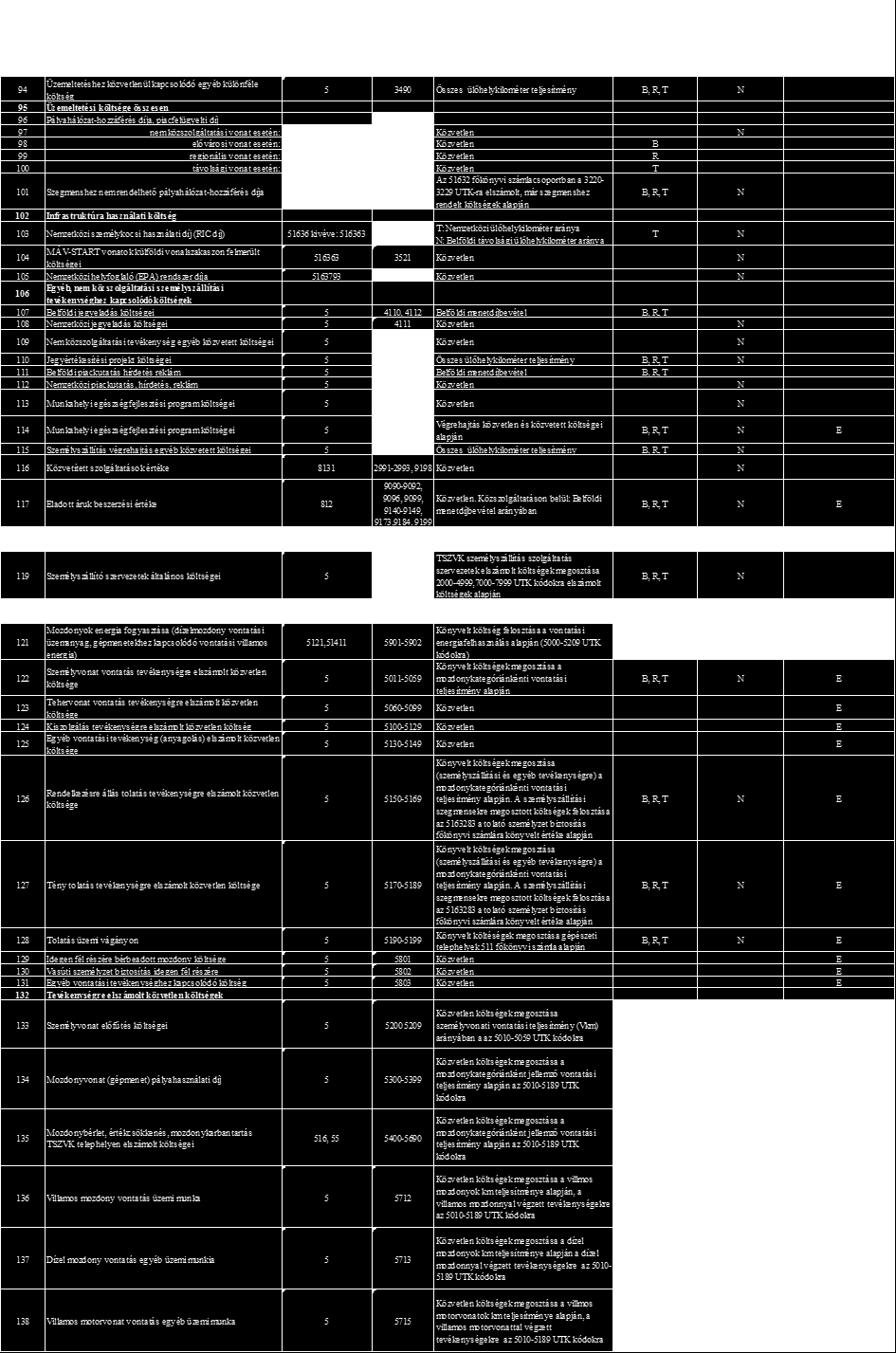

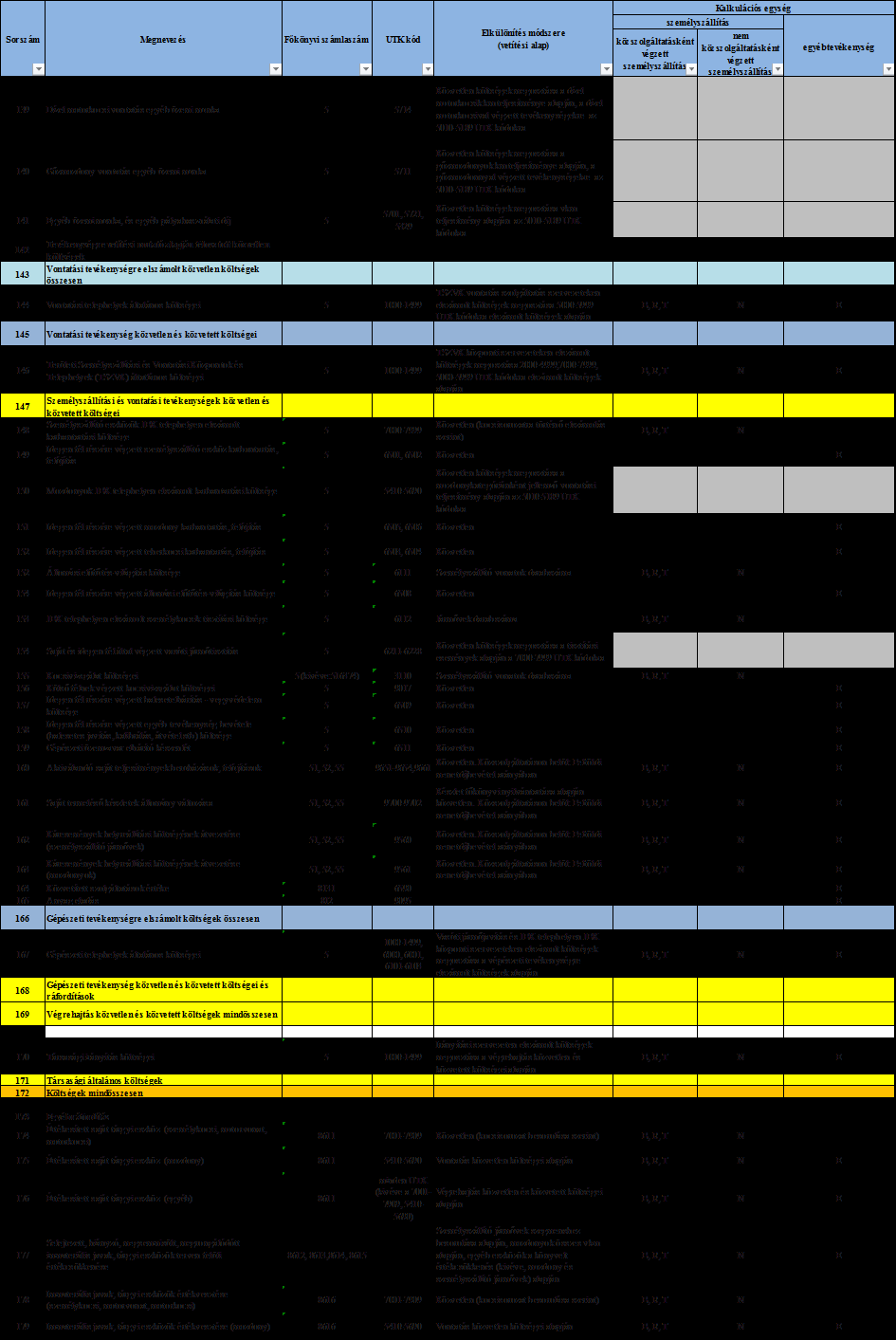

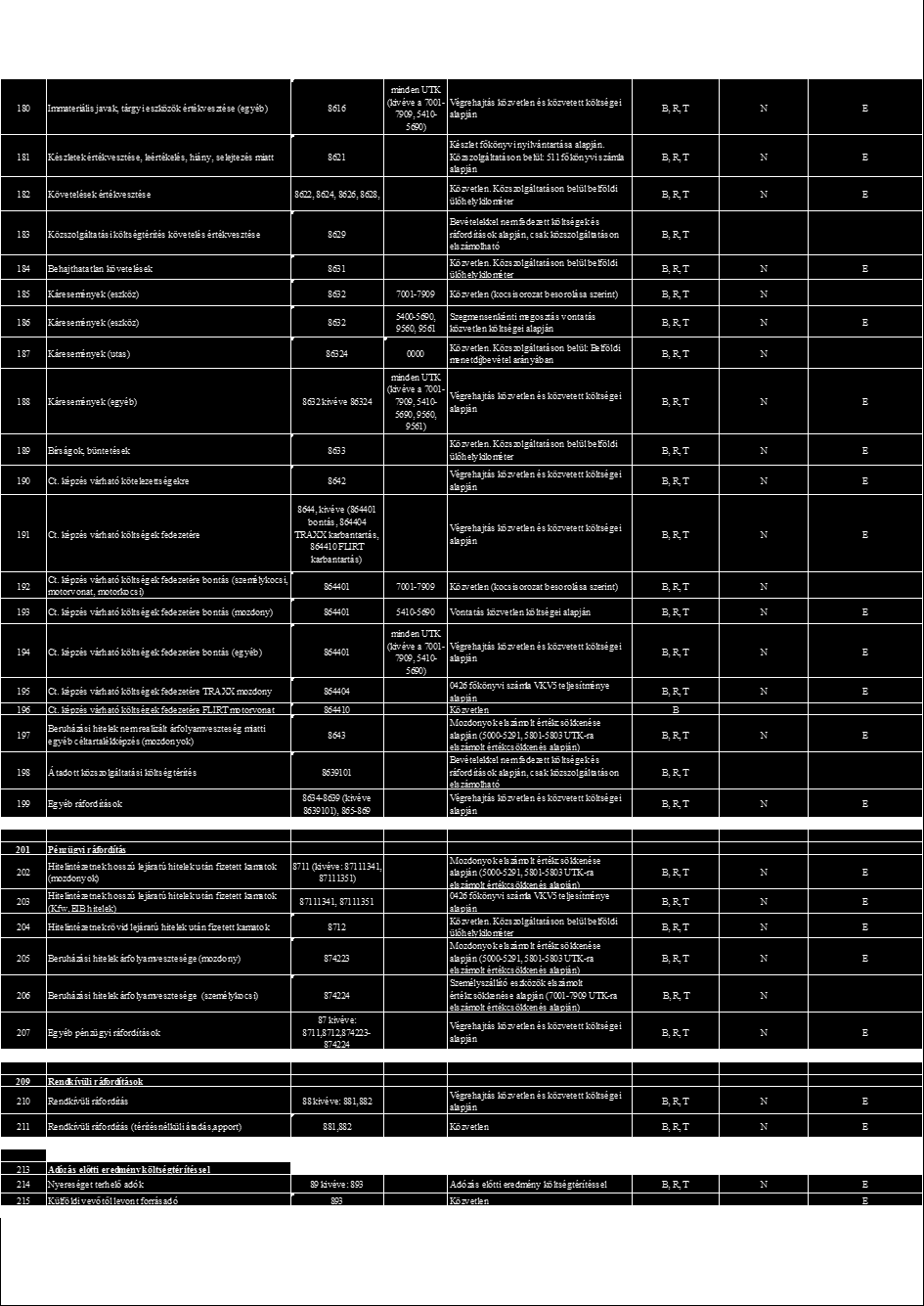

9 9 1.számú melléklet Költségek, ráfordítások és bevételek elkülönítési sémája

10 10

11 11

12 12

13 13

14 14 2. számú melléklet Tevékenységi kimutatás sorai

15 15 3.számú melléklet Egyedi elszámolások speciális szabályai A beolvadással átvett vagyonelemek számviteli elkülönítésére vonatkozó egyedi szabályok Az elkülönítendő tevékenységek mindegyikét kiszolgáló, beolvadással átvett eszközök, illetve kapcsolódó források ahhoz a tevékenységhez kerülenk besorolásra, amelyhez többségében használni fogják. Közvetlenül kell az adott elkülönített tevékenységhez hozzárendelni azokat a beolvadással átvett eszközöket és forrásokat, amelyek kizárólag csak egy adott tevékenységhez kapcsolódnak. A beolvadással átvett eredménytartalék elkülönítését a beolvadó társaság korábbi tevékenységének megfelelően kell a Társaság elkülönített tevékenységéhez rendelni. Beolvadás esetén a beolvadó társaság korábbi tevékenységéből származó eredménytartaléka akkor jeleníthető meg a vasúti személyszállítás eredménytartalékaként, ha a beolvadó társaság korábban vasúti személyszállítási tevékenységet végzett. A beolvadás miatt keletkező különbözetek eredményhatásának elkülönítését a különbözetet okozó, megszűnő vagyonelemek besorolása alapján, többségi elv szerint kell elvégezni.

16 Egyéb közlemények ÉRTESÍTŐ 16 A MÁV Zrt. Biztonsági főigazgatóság tájékoztatása A MÁV-START Zrt napján történt SzMSz módosítása alapján a Területi Személyszállítási és Vontatási Központok (TSZVK) helyett létrehozott Területi Személyszállítási és Vontatási Igazgatóságok (TVSZI), valamint a Járműbiztosítási Központok (JBK) és a megalakult Járműbiztosítási Igazgatóságok (JBI), mint új szervezeti egységek vonatkozásában a MÁV Zrt. Biztonsági főigazgatóság által kiállított, a korábbi szervezeti egység elnevezését tartalmazó Felügyeleti igazolványok, Szolgálati megbízólevelek és a MÁV- Zrt területére kiadott Belépési engedélyek az érvényességi határidőn belül - a változás bejegyzése nélkül - továbbra is érvényesek. Vidra Imre s.k. VPB vezető

17 17 Szerkeszti: MÁV-START Zrt. Kabinet Felelős kiadó: Zaránd György vezérigazgató

2013/22. SZÁM TARTALOM. 25/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Számviteli Politikájáról...

sz. vezérigazgatói utasítás a MÁV-START Zrt. Számviteli Politikájáról...") 2013/22. SZÁM TARTALOM Utasítások oldal 25/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Számviteli Politikájáról... 2 26/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói

2013/22. SZÁM TARTALOM Utasítások oldal 25/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Számviteli Politikájáról... 2 26/2013. (VII. 04. MÁV-START Ért. 22.) sz. vezérigazgatói

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2015. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2015. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2015. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2015. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

K I E G É S Z Í Tİ MELLÉKLET. 2014. év. Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

K I E G É S Z Í Tİ MELLÉKLET 2014. év Kalocsa, 2015. április 3. Máté Endre bv. alez. ügyvezetı igazgató I.1 A vállalkozás bemutatása A. ÁLTALÁNOS RÉSZ Az Adorján-Tex Konfekcióipari és Kereskedelemi Korlátolt

EDF DÉMÁSZ Zrt. és leányvállalatai ( EDF DÉMÁSZ Csoport )

") és leányvállalatai ( EDF DÉMÁSZ Csoport ) A nemzetközi pénzügyi beszámolási standardok szerint készített konszolidált pénzügyi kimutatások a 2009. december 31-ével végződő évre KONSZOLIDÁLT SAJÁT TŐKE

és leányvállalatai ( EDF DÉMÁSZ Csoport ) A nemzetközi pénzügyi beszámolási standardok szerint készített konszolidált pénzügyi kimutatások a 2009. december 31-ével végződő évre KONSZOLIDÁLT SAJÁT TŐKE

KÍSÉR LEVÉL ELLEN RZÉSI JELENTÉS MEGKÜLDÉSÉHEZ

KÍSÉR LEVÉL ELLEN RZÉSI JELENTÉS MEGKÜLDÉSÉHEZ Tárgy: Vezet i összefoglaló Pátyi Polgármesteri Hivatal 2071 Páty, Kossuth Lajos u. 83. dr. Guba Zsolt jegyz Tisztelt Jegyz Úr! A 2014. évi bels ellen rzési

KÍSÉR LEVÉL ELLEN RZÉSI JELENTÉS MEGKÜLDÉSÉHEZ Tárgy: Vezet i összefoglaló Pátyi Polgármesteri Hivatal 2071 Páty, Kossuth Lajos u. 83. dr. Guba Zsolt jegyz Tisztelt Jegyz Úr! A 2014. évi bels ellen rzési

2014/35. SZÁM TARTALOM

2014/35. SZÁM TARTALOM Utasítások oldal 68/2014. (VII. 24. MÁV-START Ért. 35.) sz. vezérigazgatói utasítás a MÁV-START Zrt.-nél foglalkoztatott munkavállalók vasúti járművezetői tanúsítványával kapcsolatos

2014/35. SZÁM TARTALOM Utasítások oldal 68/2014. (VII. 24. MÁV-START Ért. 35.) sz. vezérigazgatói utasítás a MÁV-START Zrt.-nél foglalkoztatott munkavállalók vasúti járművezetői tanúsítványával kapcsolatos

Bookline.hu Nyilvánosan Működő Részvénytársaság. Független Könyvvizsgálói Jelentés és Éves beszámoló. 2008. december 31.

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

2015/9. SZÁM TARTALOM

2015/9. SZÁM TARTALOM Utasítások oldal 9/2015. (II. 25. MÁV-START Ért. 9.) sz. vezérigazgatói utasítás a téli időjárás alkalmával követendő eljárásról szóló 4/2015. (II. 6. MÁV Ért. 2.) EVIG sz. D.4 sz.

2015/9. SZÁM TARTALOM Utasítások oldal 9/2015. (II. 25. MÁV-START Ért. 9.) sz. vezérigazgatói utasítás a téli időjárás alkalmával követendő eljárásról szóló 4/2015. (II. 6. MÁV Ért. 2.) EVIG sz. D.4 sz.

Számviteli törvény változásai

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

Számviteli törvény változásai 2012. évi CXLVI. törvény MK 136. a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról 2012. évi CXLVII. törvény MK 136

A számviteli politika meghatározó elemeit és az egyéb magyarázó információkat tartalmazó konszolidált kiegészítő mellékletek

és az egyéb magyarázó A számviteli politika meghatározó elemeit és az egyéb magyarázó információkat tartalmazó konszolidált kiegészítő mellékletek 2015. december 31. 1. ÁLTALÁNOS A MOL Magyar Olaj- és

és az egyéb magyarázó A számviteli politika meghatározó elemeit és az egyéb magyarázó információkat tartalmazó konszolidált kiegészítő mellékletek 2015. december 31. 1. ÁLTALÁNOS A MOL Magyar Olaj- és

Átviteli Rendszerirányító Zártkörűen Működő Részvénytársaság

Sorsz. 1 2 5 5 0 7 5 3-3 5 1 2-1 1 4-0 1 Statisztikai számjel 0 1-1 0-0 4 4 4 7 0 Cégjegyzék száma 2014. december 31. MAVIR Magyar Villamosenergia-ipari MÉRLEG Eszközök (aktívák) Átviteli Rendszerirányító

Sorsz. 1 2 5 5 0 7 5 3-3 5 1 2-1 1 4-0 1 Statisztikai számjel 0 1-1 0-0 4 4 4 7 0 Cégjegyzék száma 2014. december 31. MAVIR Magyar Villamosenergia-ipari MÉRLEG Eszközök (aktívák) Átviteli Rendszerirányító

1. A beszámolókészítés alapjai

1. A beszámolókészítés alapjai Képzési cél: E fejezetben a hallgató egyrészt az előző évben tanultakat átismételve részletesebben megismerheti a beszámolási kötelezettség és a könyvvitel kapcsolatát, a

1. A beszámolókészítés alapjai Képzési cél: E fejezetben a hallgató egyrészt az előző évben tanultakat átismételve részletesebben megismerheti a beszámolási kötelezettség és a könyvvitel kapcsolatát, a

Schneider Gyula ügyvezet igazgató

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

Állampusztai Mez gazdasági és Kereskedelmi KFT. Állampuszta Kiegészít melléklet a 2008. évi éves beszámolóhoz Állampuszta, 2009. április 30. Schneider Gyula ügyvezet igazgató ÁLTALÁNOS RÉSZ... 2 A) A VÁLLALKOZÁS

Ingatlanvagyon értékelés

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

Nyugat-Magyarországi Egyetem Geoinformatikai Kar Ingatlanfejlesztı 8000 Székesfehérvár, Pirosalma u. 1-3. Szakirányú Továbbképzési Szak Ingatlanvagyon értékelés 2. Számviteli alapok Szerzı: Harnos László

21. szám 124. évfolyam 2009. július 3. TARTALOM. Utasítások 48/2009. (VII. 3. MÁV Ért. 21.) VIG számú

VIG számú") 21. szám 124. évfolyam 2009. július 3. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Oldal Utasítások 48/2009. (VII. 3. MÁV Ért. 21.) VIG számú vezérigazgatói utasítás a vonatok

21. szám 124. évfolyam 2009. július 3. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Oldal Utasítások 48/2009. (VII. 3. MÁV Ért. 21.) VIG számú vezérigazgatói utasítás a vonatok

ÖNKÖLTSÉG-SZÁMÍTÁSI SZABÁLYZAT

DUNAÚJVÁROSI FŐISKOLA 2014. Dunaújváros 2. kiadás 0. módosítás 2(21) oldal Dunaújvárosi Főiskola Szenátusa 49-2013/2014.(2014.04.01.) számú határozatával 2014.04.01. napján fogadta el. Hatályos:2014.április

DUNAÚJVÁROSI FŐISKOLA 2014. Dunaújváros 2. kiadás 0. módosítás 2(21) oldal Dunaújvárosi Főiskola Szenátusa 49-2013/2014.(2014.04.01.) számú határozatával 2014.04.01. napján fogadta el. Hatályos:2014.április

AZ ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA

I. AZ ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA Az önköltség számítási szabályzat célja, a vállalkozás gazdálkodásának hatékonyabbá tétele a költséggazdálkodás tervezése, elemzése útján. Szabályozza

I. AZ ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA Az önköltség számítási szabályzat célja, a vállalkozás gazdálkodásának hatékonyabbá tétele a költséggazdálkodás tervezése, elemzése útján. Szabályozza

Végelszámolási időszak első üzleti éve 2013. augusztus 01. - 2014. július 31.

1 3 2 3 5 2 9 5 3 7 0 0 1 1 3 0 1 Statisztikai számjel 0 1-0 9-1 7 7 2 9 3 Cégjegyzék száma A vállalkozás megnevezése: Pilisvörösvári Vízművek Kft. v.a. A vállalkozás címe, telefonszáma: 1134 Budapest,

1 3 2 3 5 2 9 5 3 7 0 0 1 1 3 0 1 Statisztikai számjel 0 1-0 9-1 7 7 2 9 3 Cégjegyzék száma A vállalkozás megnevezése: Pilisvörösvári Vízművek Kft. v.a. A vállalkozás címe, telefonszáma: 1134 Budapest,

A számvitel feladatai. Ingatlanvagyon értékelésrtékel. Számviteli információs rendszerének felépítése. Nem nevesített alapelvek. Számviteli alapelvek

A számvitel feladatai Ingatlanvagyon értékelésrtékel Számviteli alapismeretek 1) Tájékoztatás Belsı felhasználók tájékoztatása:» Menedzserek tájékoztatása,» Tulajdonosok tájékoztatása,» Dolgozók tájékoztatása,

A számvitel feladatai Ingatlanvagyon értékelésrtékel Számviteli alapismeretek 1) Tájékoztatás Belsı felhasználók tájékoztatása:» Menedzserek tájékoztatása,» Tulajdonosok tájékoztatása,» Dolgozók tájékoztatása,

Eszközök és források értékelési szabályzata

Kötelezı érvényő szabályzat sablonok Eszközök és források értékelési szabályzata Tartalomjegyzék: 1. Általános értékelési szabályok 2. Az eszközök értékelése Közös szabályok Az eszközök beszerzési ára

Kötelezı érvényő szabályzat sablonok Eszközök és források értékelési szabályzata Tartalomjegyzék: 1. Általános értékelési szabályok 2. Az eszközök értékelése Közös szabályok Az eszközök beszerzési ára

2015/25. SZÁM TARTALOM. 29/2015. (VI. 29. MÁV-START Ért. 25.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Biztonságirányítási Kézikönyvéről...

sz. vezérigazgatói utasítás a MÁV-START Zrt. Biztonságirányítási Kézikönyvéről...") 2015/25. SZÁM TARTALOM Utasítások oldal 29/2015. (VI. 29. MÁV-START Ért. 25.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Biztonságirányítási Kézikönyvéről... 2 Utasítások ÉRTESÍTŐ 29/2015. (VI. 29. MÁV-START

2015/25. SZÁM TARTALOM Utasítások oldal 29/2015. (VI. 29. MÁV-START Ért. 25.) sz. vezérigazgatói utasítás a MÁV-START Zrt. Biztonságirányítási Kézikönyvéről... 2 Utasítások ÉRTESÍTŐ 29/2015. (VI. 29. MÁV-START

Presentation Pályavasúti szolgáltatások Title igénybevétele és díjai

Presentation Pályavasúti szolgáltatások Title igénybevétele és díjai Vasútgazdaságtan dr. Farkas Gyula, Zrt. Győr, 2014. szeptember 25. Tartalom Pályavasúti szolgáltatások, Hálózati Üzletszabályzat 5.

Presentation Pályavasúti szolgáltatások Title igénybevétele és díjai Vasútgazdaságtan dr. Farkas Gyula, Zrt. Győr, 2014. szeptember 25. Tartalom Pályavasúti szolgáltatások, Hálózati Üzletszabályzat 5.

Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA Érvényes: 2014. év január hó 1.

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ESZKÖZÖK ÉS FORRÁSOK ÉRTÉKELÉSI SZABÁLYZATA Érvényes: 2014. év január hó 1.

A FŐGÁZ FÖLDGÁZELOSZTÁSI KFT.

A FŐGÁZ FÖLDGÁZELOSZTÁSI KFT. FÖLDGÁZELOSZTÁSI ÜZLETSZABÁLYZATA TERVEZET! (egységes szerkezetben a Magyar Energetikai és Közmű-szabályozási Hivatal 2237/2016. számú határozatában előírt módosításokkal)

A FŐGÁZ FÖLDGÁZELOSZTÁSI KFT. FÖLDGÁZELOSZTÁSI ÜZLETSZABÁLYZATA TERVEZET! (egységes szerkezetben a Magyar Energetikai és Közmű-szabályozási Hivatal 2237/2016. számú határozatában előírt módosításokkal)

ESZTERHÁZY KÁROLY FŐISKOLA SZÁMVITELI POLITIKA

ESZTERHÁZY KÁROLY FŐISKOLA SZÁMVITELI POLITIKA (Elfogadva a Szenátus 157/2015. (XII.09.) sz. határozatával) 2015. 2 Tartalomjegyzék PREAMBULUM... 4 1. A számviteli politika jogforrásai... 4 2. A szabályzat

ESZTERHÁZY KÁROLY FŐISKOLA SZÁMVITELI POLITIKA (Elfogadva a Szenátus 157/2015. (XII.09.) sz. határozatával) 2015. 2 Tartalomjegyzék PREAMBULUM... 4 1. A számviteli politika jogforrásai... 4 2. A szabályzat

MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ

ÉVES BESZÁMOLÓ") MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ 2/92 MÁV Zrt. 2013. évi konszolidált éves beszámoló kiegészít melléklete Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1

MÁV Magyar Államvasutak Zrt. 2013. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓ 2/92 MÁV Zrt. 2013. évi konszolidált éves beszámoló kiegészít melléklete Tartalomjegyzék I ÁLTALÁNOS RÉSZ 6 I.1

2008. április 30. E.ON DÉL-DUNÁNTÚLI ÁRAMSZOLGÁLTATÓ ZÁRTKÖRŐEN MŐKÖDİ RÉSZVÉNYTÁRSASÁG ELOSZTÓI ÜZLETSZABÁLYZATA

2008. április 30. E.ON DÉL-DUNÁNTÚLI ÁRAMSZOLGÁLTATÓ ZÁRTKÖRŐEN MŐKÖDİ RÉSZVÉNYTÁRSASÁG ELOSZTÓI ÜZLETSZABÁLYZATA TARTALOMJEGYZÉK 1. AZ ÜZLETSZABÁLYZAT HATÁLYA... 9 1.1 Az Üzletszabályzat alapját képezı

2008. április 30. E.ON DÉL-DUNÁNTÚLI ÁRAMSZOLGÁLTATÓ ZÁRTKÖRŐEN MŐKÖDİ RÉSZVÉNYTÁRSASÁG ELOSZTÓI ÜZLETSZABÁLYZATA TARTALOMJEGYZÉK 1. AZ ÜZLETSZABÁLYZAT HATÁLYA... 9 1.1 Az Üzletszabályzat alapját képezı

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata Az Önkormányzat a számvitelről szóló 2000. évi C. törvény 14. (5) bekezdés a) pontja, valamint az államháztartás számviteléről

Csengele Községi Önkormányzat Az eszközök és források értékelési szabályzata Az Önkormányzat a számvitelről szóló 2000. évi C. törvény 14. (5) bekezdés a) pontja, valamint az államháztartás számviteléről

KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 3530 Miskolc, Hunyadi u. 21. KIEGÉSZÍTŐ MELLÉKLET a MIBERSZOLG Miskolci Beruházó és Szolgáltató Kft. 2012. évi gazdálkodásáról Miskolc, 2013. április 19.

FELCSÚTI KÖZÖS ÖNKORMÁNYZATI HIVATAL

FELCSÚTI KÖZÖS ÖNKORMÁNYZATI HIVATAL BIZONYLATI RENDJE Hatályos: 2013. március 1-jétől. BIZONYLATI REND A Felcsúti Közös Önkormányzati Hivatal (továbbiakban: Hivatal) Bizonylati rendjét a számvitelről

FELCSÚTI KÖZÖS ÖNKORMÁNYZATI HIVATAL BIZONYLATI RENDJE Hatályos: 2013. március 1-jétől. BIZONYLATI REND A Felcsúti Közös Önkormányzati Hivatal (továbbiakban: Hivatal) Bizonylati rendjét a számvitelről

22. szám 125. évfolyam 2010. július 9. TARTALOM. 42/2010. (VII. 9. MÁV Ért. 22.) EVIG számú elnök-vezérigazgatói

EVIG számú elnök-vezérigazgatói") 22. szám 125. évfolyam 2010. július 9. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Utasítások 41/2010. (VII. 9. MÁV Ért. 22.) EVIG számú elnök-vezérigazgatói utasítás a kárnyilvántartási

22. szám 125. évfolyam 2010. július 9. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Utasítások 41/2010. (VII. 9. MÁV Ért. 22.) EVIG számú elnök-vezérigazgatói utasítás a kárnyilvántartási

Hatályos: 2015.01.01-től

Magyar Műszaki és Közlekedési Múzeum 1046 Budapest, Városligeti krt. 11. MAGYAR MŰSZAKI ÉS KÖZLEKEDÉSI MÚZEUM Számlarend 2015 Hatályos: 2015.01.01-től Készítette: Szivák Ildikó gazdasági igazgató Budapest

Magyar Műszaki és Közlekedési Múzeum 1046 Budapest, Városligeti krt. 11. MAGYAR MŰSZAKI ÉS KÖZLEKEDÉSI MÚZEUM Számlarend 2015 Hatályos: 2015.01.01-től Készítette: Szivák Ildikó gazdasági igazgató Budapest

MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Tartalomjegyzék I Általános kiegészítések 7 I.1 A vállalkozás bemutatása 7 I.2 A Társaság

MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság MÁV Magyar Államvasutak Zártkören Mköd Részvénytársaság Tartalomjegyzék I Általános kiegészítések 7 I.1 A vállalkozás bemutatása 7 I.2 A Társaság

MENEDZSMENT FELELŐSSÉGVÁLLALÓ NYILATKOZATA

ÉVES JELENTÉS - KIVONAT 2005 Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27. MENEDZSMENT FELELŐSSÉGVÁLLALÓ NYILATKOZATA A Linamar Hungary Rt. menedzsmentje felelős minden információ elkészítéséért,

ÉVES JELENTÉS - KIVONAT 2005 Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27. MENEDZSMENT FELELŐSSÉGVÁLLALÓ NYILATKOZATA A Linamar Hungary Rt. menedzsmentje felelős minden információ elkészítéséért,

Eszközök és Források Értékelési Szabályzata

DUNAÚJVÁROSI FŐISKOLA Eszközök és Források Értékelési Szabályzata Dunaújvárosi Főiskola szenátusa 18-2006/2007. sz. határozatával 2006. 12.12. napjával elfogadta. 2006. Dunaújváros 1. kiadás 0. módosítás

DUNAÚJVÁROSI FŐISKOLA Eszközök és Források Értékelési Szabályzata Dunaújvárosi Főiskola szenátusa 18-2006/2007. sz. határozatával 2006. 12.12. napjával elfogadta. 2006. Dunaújváros 1. kiadás 0. módosítás

LELTÁROZÁSI SZABÁLYZAT 2016

LELTÁROZÁSI SZABÁLYZAT Szervezet neve: Magyar Kajak-Kenu Szövetség Címe: 1138 Budapest, Latorca utca 2. Adószáma: 18160037-2-41 Nyilvántartásba vevő: Fővárosi Törvényszék Nyilvántartási száma: 01-07-0000016

LELTÁROZÁSI SZABÁLYZAT Szervezet neve: Magyar Kajak-Kenu Szövetség Címe: 1138 Budapest, Latorca utca 2. Adószáma: 18160037-2-41 Nyilvántartásba vevő: Fővárosi Törvényszék Nyilvántartási száma: 01-07-0000016

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: [email protected] Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

MKB Alapkezelı zrt. 1056 Budapest, Váci utca 38. telefon: 268-7834; 268-8184; 268-8284 telefax: 268-7509;268-8331 E-mail: [email protected] Web cím: www.mkbalapkezelo.hu 2008. évi éves beszámoló Mérleg

Lőrinci Város Önkormányzata Képviselő-testületének 49/2012.(III.29.) önkormányzati határozata

önkormányzati határozata") Lőrinci Város Önkormányzata Képviselő-testületének 49/2012.(III.29.) önkormányzati határozata Javaslat az intézményekkel kötendő munkamegosztási megállapodások módosítására Lőrinci Város Képviselő-testülete

Lőrinci Város Önkormányzata Képviselő-testületének 49/2012.(III.29.) önkormányzati határozata Javaslat az intézményekkel kötendő munkamegosztási megállapodások módosítására Lőrinci Város Képviselő-testülete

ÉRTESÍTŐ 2011/1. SZÁM

ÉRTESÍTŐ 2011/1. SZÁM Utasítások: TARTALOM Oldal 1/2011. (2011. IV. 29. MÁV-START Ért. 1.) sz. vezérigazgatói utasítás a mérési és ellenőrzési célból történő díjtalan utazásról szóló NFM engedélyről...

ÉRTESÍTŐ 2011/1. SZÁM Utasítások: TARTALOM Oldal 1/2011. (2011. IV. 29. MÁV-START Ért. 1.) sz. vezérigazgatói utasítás a mérési és ellenőrzési célból történő díjtalan utazásról szóló NFM engedélyről...

2011. évi CXCV. törvény. az államháztartásról 1 I. FEJEZET ÁLTALÁNOS RENDELKEZÉSEK. 1. A törvény célja. 2. Értelmező rendelkezések

2012. május 25-én hatályos! 2011. évi CXCV. törvény az államháztartásról 1 Az Országgyűlés az államháztartás egyensúlyának és a közpénzekkel való áttekinthető, hatékony, ellenőrizhető gazdálkodás garanciáinak

2012. május 25-én hatályos! 2011. évi CXCV. törvény az államháztartásról 1 Az Országgyűlés az államháztartás egyensúlyának és a közpénzekkel való áttekinthető, hatékony, ellenőrizhető gazdálkodás garanciáinak

A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM.

KORM.") A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM. RENDELET SZERINTI NYILVÁNOS ADATAI A dokumentum célja a Merkantil Bank Zrt., mint hitelintézet - 1996. évi CXII. törvény (Hpt.) 235. -a (1) bekezdésének k)

A MERKANTIL BANK ZRT. 234/2007. (IX.4) KORM. RENDELET SZERINTI NYILVÁNOS ADATAI A dokumentum célja a Merkantil Bank Zrt., mint hitelintézet - 1996. évi CXII. törvény (Hpt.) 235. -a (1) bekezdésének k)

ESZTERHÁZY KÁROLY FŐISKOLA ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT

ESZTERHÁZY KÁROLY FŐISKOLA ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT (Elfogadva a Szenátus RH/15/2016. (II.23.) sz. határozatával) 2016. 2 Tartalomjegyzék Preambulum... 3 1.... 3 I. Általános rendelkezések... 3 2.

ESZTERHÁZY KÁROLY FŐISKOLA ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT (Elfogadva a Szenátus RH/15/2016. (II.23.) sz. határozatával) 2016. 2 Tartalomjegyzék Preambulum... 3 1.... 3 I. Általános rendelkezések... 3 2.

GYÓGYÍR XI. NONPROFIT Kft. 1117 Budapest, Fehérvári út 12. Központ: +36-1-279 2100 titkárság: +36-1- 279 2180 fax: +36-1-279 2176 e-mail:

Statisztikai számjel: 21814097-8621-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Kft. Kiegészítő melléklet Budapest, 2012. április 24. P.H... dr. Kóti Tamás ügyvezető igazgató

Statisztikai számjel: 21814097-8621-571-01 Cégjegyzék száma: 01-09-913332 Gyógyír XI. Egészségügyi Szolgáltató Kft. Kiegészítő melléklet Budapest, 2012. április 24. P.H... dr. Kóti Tamás ügyvezető igazgató

TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ I. Általános kiegészítések I.1 A Diákhitel Központ Rt. rövid bemutatása I.2 A Diákhitel Központ Rt. számviteli politikájának főbb vonásai I.2.1 I.2.2. I.2.3. I.2.4. I.2.5.

TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ I. Általános kiegészítések I.1 A Diákhitel Központ Rt. rövid bemutatása I.2 A Diákhitel Központ Rt. számviteli politikájának főbb vonásai I.2.1 I.2.2. I.2.3. I.2.4. I.2.5.

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS

l l ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS Az önkormányzatok gazdasági társaságai -Az önkormányzatok többségi tulajdonában lévő gazdasági társaságok közfeladat ellátását érintő gazdálkodási tevékenysége szabálysze-rűségének

l l ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS Az önkormányzatok gazdasági társaságai -Az önkormányzatok többségi tulajdonában lévő gazdasági társaságok közfeladat ellátását érintő gazdálkodási tevékenysége szabálysze-rűségének

Az MVM Csoport. Konszolidált Pénzügyi Kimutatása. 2012. év

MVM Magyar Villamos Művek Zártkörűen Működő Részvénytársaság Az MVM Csoport EU által befogadott Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált Pénzügyi Kimutatása 2012. év Budapest,

MVM Magyar Villamos Művek Zártkörűen Működő Részvénytársaság Az MVM Csoport EU által befogadott Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált Pénzügyi Kimutatása 2012. év Budapest,

Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása... 3 1. A TÁRSASÁG BEMUTATÁSA... 3 2. A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság

Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása... 3 1. A TÁRSASÁG BEMUTATÁSA... 3 2. A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság

Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához

KTI Közlekedéstudományi Intézet Nonprofit Kft. Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához I. Általános

KTI Közlekedéstudományi Intézet Nonprofit Kft. Kiegészítı melléklet a KTI Közlekedéstudományi Intézet Nonprofit Kft. 2009. I. 01.-tıl 2009. XII. 31.-ig tartó üzleti évérıl készült beszámolójához I. Általános

LELTÁROZÁSI SZABÁLYZAT

GERJE-FORRÁ FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. 2721 Pilis, Rákóczi út 67.. Tel: 29/496-768; Fax: 29/496-728 E-mail: [email protected] LELTÁROZÁSI SZABÁLYZAT Kelt: 2013. október

GERJE-FORRÁ FORRÁS Természetvédelmi, Környezetvédı Nonprofit Kft. 2721 Pilis, Rákóczi út 67.. Tel: 29/496-768; Fax: 29/496-728 E-mail: [email protected] LELTÁROZÁSI SZABÁLYZAT Kelt: 2013. október

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KSH:10116065-6419-122-13 Cg.:13-02-050256 Nagykáta és Vidéke Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KVTÖKT Társulási. Belső Ellenőrzési Csoport

ELŐTERJESZTÉS SAJÓGALGÓC KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 2013. ÁPRILIS 17-EI MUNKATERV SZERINTI NYÍLT ÜLÉSÉRE. IKT. SZ: 2179-6/2013. MELLÉKLETEK SZÁMA: 2 DB I. N API R E N D Tárgy: 2012. évi

ELŐTERJESZTÉS SAJÓGALGÓC KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 2013. ÁPRILIS 17-EI MUNKATERV SZERINTI NYÍLT ÜLÉSÉRE. IKT. SZ: 2179-6/2013. MELLÉKLETEK SZÁMA: 2 DB I. N API R E N D Tárgy: 2012. évi

SZERZŐDÉS Vállalkozási Szerződés

1 SZERZŐDÉS Vállalkozási Szerződés mely létrejött egyrészről a Fővárosi Önkormányzat Visegrádi Rehabilitációs Szakkórház és Gyógyfürdő ( 2026 Visegrád, Gizella telep) Képviseli: Vogel Ferencné gazdasági

1 SZERZŐDÉS Vállalkozási Szerződés mely létrejött egyrészről a Fővárosi Önkormányzat Visegrádi Rehabilitációs Szakkórház és Gyógyfürdő ( 2026 Visegrád, Gizella telep) Képviseli: Vogel Ferencné gazdasági

Kiemelt pénzügyi adatok

Tisztelt Részvényeseink! A Társaság a 2007-es év harmadik negyedévét az első két negyedévhez hasonló üzletmenettel és eredményekkel zárta. Kiemelt pénzügyi adatok Szept. 30- cal végződő Szept. 30- cal

Tisztelt Részvényeseink! A Társaság a 2007-es év harmadik negyedévét az első két negyedévhez hasonló üzletmenettel és eredményekkel zárta. Kiemelt pénzügyi adatok Szept. 30- cal végződő Szept. 30- cal

S Z F / / 2 0 1 5. BIZONYLATI SZABÁLYZAT

S Z F / / 2 0 1 5. S Z O L N O K I F Ő I S K O L A BIZONYLATI SZABÁLYZAT Preambulum (1) A Szolnoki Főiskola (a továbbiakban: Főiskola) bizonylati rendjét a számvitelről szóló 2000. évi C. törvény (a továbbiakban:

S Z F / / 2 0 1 5. S Z O L N O K I F Ő I S K O L A BIZONYLATI SZABÁLYZAT Preambulum (1) A Szolnoki Főiskola (a továbbiakban: Főiskola) bizonylati rendjét a számvitelről szóló 2000. évi C. törvény (a továbbiakban:

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság. Kiegészítő melléklet a 2012. évi éves beszámolóhoz

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság Kiegészítő melléklet a 2012. évi éves beszámolóhoz I. Általános rész 1. A Társaság bemutatása A Társaság teljes neve:

BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság Kiegészítő melléklet a 2012. évi éves beszámolóhoz I. Általános rész 1. A Társaság bemutatása A Társaság teljes neve:

Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Érvényes: 2014. év január hó 1. naptól Jóváhagyta:..

5600 Békéscsaba, Szent István tér 7. Tel/ Fax: 06-66/441-351 Békéscsaba és Térsége Többcélú Önkormányzati Kistérségi Társulás ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Érvényes: 2014. év január hó 1. naptól Jóváhagyta:..

ARTISJUS. Éves Beszámoló és Közhasznúsági melléklet

ARTISJUS Magyar Szerzői Jogvédő Iroda Egyesület Éves Beszámoló és Közhasznúsági melléklet 2013. december 31. ARTISJUS MAGYAR SZERZŐI JOGVÉDŐ IRODA EGYESÜLET MÉRLEG 2013. DECEMBER 31-ÉN (Az összes adat

ARTISJUS Magyar Szerzői Jogvédő Iroda Egyesület Éves Beszámoló és Közhasznúsági melléklet 2013. december 31. ARTISJUS MAGYAR SZERZŐI JOGVÉDŐ IRODA EGYESÜLET MÉRLEG 2013. DECEMBER 31-ÉN (Az összes adat

Magyar Nőorvos Társaság 1082 Budapest Üllői út 78/a. LELTÁROZÁSI SZABÁLYZAT. Érvényes: 2007. szeptember 8-tól (előterjesztés)

") Magyar Nőorvos Társaság 1082 Budapest Üllői út 78/a. LELTÁROZÁSI SZABÁLYZAT Érvényes: 2007. szeptember 8-tól (előterjesztés) Hatályba léptető határozat A Magyar Nőorvos Társaság leltárában lévő materiális

Magyar Nőorvos Társaság 1082 Budapest Üllői út 78/a. LELTÁROZÁSI SZABÁLYZAT Érvényes: 2007. szeptember 8-tól (előterjesztés) Hatályba léptető határozat A Magyar Nőorvos Társaság leltárában lévő materiális

Számvitel alapjai példatár. Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné

Számvitel alapjai példatár Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné Tartalomjegyzék Elõszó...7 I. fejezet Gazdasági társaságok alapítása...9 II.

Számvitel alapjai példatár Kardos Barbara Miklósyné Ács Klára Némethné dr. Gergics Márta Sisa Krisztina Dr. Zelenka Józsefné Tartalomjegyzék Elõszó...7 I. fejezet Gazdasági társaságok alapítása...9 II.

Budapesti Gazdasági Egyetem Pénzügyi és Számviteli Kar ZÁRÓVIZSGA TÉMAKÖRÖK PÉNZÜGY SZÁMVITEL SZAK SZÁMVITEL SZAKIRÁNY SZÁMVITEL ELEMZÉS TÁRGYKÖR

Budapesti Gazdasági Egyetem Pénzügyi és Számviteli Kar ZÁRÓVIZSGA TÉMAKÖRÖK PÉNZÜGY SZÁMVITEL SZAK SZÁMVITEL SZAKIRÁNY SZÁMVITEL ELEMZÉS TÁRGYKÖR Összeállította: dr. Pucsek József Dr. Siklósi Ágnes Dr.

Budapesti Gazdasági Egyetem Pénzügyi és Számviteli Kar ZÁRÓVIZSGA TÉMAKÖRÖK PÉNZÜGY SZÁMVITEL SZAK SZÁMVITEL SZAKIRÁNY SZÁMVITEL ELEMZÉS TÁRGYKÖR Összeállította: dr. Pucsek József Dr. Siklósi Ágnes Dr.

A MISKOLCI EGYETEM LELTÁROZÁSI ÉS LELTÁRKÉSZÍTÉSI SZABÁLYZATA

A MISKOLCI EGYETEM LELTÁROZÁSI ÉS LELTÁRKÉSZÍTÉSI SZABÁLYZATA Miskolc, 2010. 6.3.5. sz. Egyetemi szabályzat MISKOLCI EGYETEM LELTÁROZÁSI ÉS LELTÁRKÉSZÍTÉSI SZABÁLYZATA Szenátusának 339/2010.. sz. határozata.

A MISKOLCI EGYETEM LELTÁROZÁSI ÉS LELTÁRKÉSZÍTÉSI SZABÁLYZATA Miskolc, 2010. 6.3.5. sz. Egyetemi szabályzat MISKOLCI EGYETEM LELTÁROZÁSI ÉS LELTÁRKÉSZÍTÉSI SZABÁLYZATA Szenátusának 339/2010.. sz. határozata.

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK. Cégjegyzékszám: 15-09-075467

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK Cégjegyzékszám: 15-09-075467 Cég neve: Nyírbátori Városfejlesztő és Működtető Kft. Székhelye: 4300 Nyírbátor, Fürdő u. 1. Alapítás időpontja: 2010.01.06. Cégforma:

1. AZONOSÍTÓ ADATOK ÉS ALAPINFORMÁCIÓK Cégjegyzékszám: 15-09-075467 Cég neve: Nyírbátori Városfejlesztő és Működtető Kft. Székhelye: 4300 Nyírbátor, Fürdő u. 1. Alapítás időpontja: 2010.01.06. Cégforma:

2012. évi éves - beszámoló

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

Szegedi SZEFO Fonalfeldolgozó zártkörűen működő Részvénytársaság 6724 Szeged, Tavasz u. 2. Termékmárka: CHANCE CHANCE KATTI ZOÓB CHANCE by Szász Endre PCT szabadalom oltalmi kérelem: kötött kelme nanosilver

Kiegészítő melléklet. a HUMET Nyrt. 2009. évi IFRS szerint összeállított. konszolidált beszámolójához

Kiegészítő melléklet a HUMET Nyrt. 2009. évi IFRS szerint összeállított konszolidált beszámolójához 1 A HUMET Nyrt., mint tőzsdére bevezetett társaság a számvitelről szóló törvény 10. (2) bekezdése alapján

Kiegészítő melléklet a HUMET Nyrt. 2009. évi IFRS szerint összeállított konszolidált beszámolójához 1 A HUMET Nyrt., mint tőzsdére bevezetett társaság a számvitelről szóló törvény 10. (2) bekezdése alapján

E.ON DÉL-DUNÁNTÚLI ÁRAMHÁLÓZATI ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ELOSZTÓI ÜZLETSZABÁLYZATA

2013. március 1. E.ON DÉL-DUNÁNTÚLI ÁRAMHÁLÓZATI ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ELOSZTÓI ÜZLETSZABÁLYZATA MEH 46/2013. számú határozatának kötelezéseivel egységes szerkezetbe foglaltan. TARTALOMJEGYZÉK

2013. március 1. E.ON DÉL-DUNÁNTÚLI ÁRAMHÁLÓZATI ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ELOSZTÓI ÜZLETSZABÁLYZATA MEH 46/2013. számú határozatának kötelezéseivel egységes szerkezetbe foglaltan. TARTALOMJEGYZÉK

I. E LŐSZ Ó A felhasználók tájékoztatása, a szolgáltatási feltételrendszer egyértelmű rögzítése és a kiegyensúlyozott felhasználó-szolgáltató kapcsolatrendszer kialakítása érdekében minden szolgáltatónak

I. E LŐSZ Ó A felhasználók tájékoztatása, a szolgáltatási feltételrendszer egyértelmű rögzítése és a kiegyensúlyozott felhasználó-szolgáltató kapcsolatrendszer kialakítása érdekében minden szolgáltatónak

126/2003. (VIII. 15.) KORM. RENDELET A HULLADÉKGAZDÁLKODÁSI TERVEK RÉSZLETES TARTALMI KÖVETELMÉNYÉRŐL

KORM. RENDELET A HULLADÉKGAZDÁLKODÁSI TERVEK RÉSZLETES TARTALMI KÖVETELMÉNYÉRŐL") 126/2003. (VIII. 15.) KORM. RENDELET A HULLADÉKGAZDÁLKODÁSI TERVEK RÉSZLETES TARTALMI KÖVETELMÉNYÉRŐL A Kormány a hulladékgazdálkodásról szóló 2000. évi XLIII. törvény (a továbbiakban: Hgt.) 59. -a (1)

126/2003. (VIII. 15.) KORM. RENDELET A HULLADÉKGAZDÁLKODÁSI TERVEK RÉSZLETES TARTALMI KÖVETELMÉNYÉRŐL A Kormány a hulladékgazdálkodásról szóló 2000. évi XLIII. törvény (a továbbiakban: Hgt.) 59. -a (1)

A vezetői számvitel gyakorlati alkalmazása az Eurovan Miskolc Kft számviteli rendszerében

Miskolci Egyetem Gazdaságtudományi kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel intézeti tanszék A vezetői számvitel gyakorlati alkalmazása az Eurovan Miskolc Kft számviteli rendszerében

Miskolci Egyetem Gazdaságtudományi kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel intézeti tanszék A vezetői számvitel gyakorlati alkalmazása az Eurovan Miskolc Kft számviteli rendszerében

SZEGEDI TUDOMÁNYEGYETEM BIZONYLATI SZABÁLYZAT

SZEGEDI TUDOMÁNYEGYETEM BIZONYLATI SZABÁLYZAT Szeged, 2015. november 30. Jogszabályi háttér A számvitelről szóló többször módosított 2000. évi C. törvényben foglaltak valamint az államháztartás számviteléről

SZEGEDI TUDOMÁNYEGYETEM BIZONYLATI SZABÁLYZAT Szeged, 2015. november 30. Jogszabályi háttér A számvitelről szóló többször módosított 2000. évi C. törvényben foglaltak valamint az államháztartás számviteléről

Országos Idegtudományi Intézet

1. oldal: összesen: 20 Iktatószám: Országos Idegtudományi Intézet ÉRTÉKELÉSI SZABÁLYZATA Jóváhagyom: Budapest, 2010. január 06.. F igazgató F igazgató gazdasági helyettese 2. oldal: összesen: 20 TARTALOMJEGYZÉK

1. oldal: összesen: 20 Iktatószám: Országos Idegtudományi Intézet ÉRTÉKELÉSI SZABÁLYZATA Jóváhagyom: Budapest, 2010. január 06.. F igazgató F igazgató gazdasági helyettese 2. oldal: összesen: 20 TARTALOMJEGYZÉK

Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010

- - 1 - Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010 - 2 - T A R T A L O M J E G Y Z É K 1 ÁLTALÁNOS FEJEZET... - 4-1.1 A TAKARÉKSZÖVETKEZET BEMUTATÁSA... - 4-1.1.1 A Takarékszövetkezet

- - 1 - Biatorbágy és Vidéke Takarékszövetkezet Kiegészítı melléklet 2010 - 2 - T A R T A L O M J E G Y Z É K 1 ÁLTALÁNOS FEJEZET... - 4-1.1 A TAKARÉKSZÖVETKEZET BEMUTATÁSA... - 4-1.1.1 A Takarékszövetkezet

ÜZLETSZABÁLYZAT. ALFA-NOVA Energetikai, Fejlesztő, Tervező és Vállalkozó Korlátolt Felelősségű Társaság SZEKSZÁRD

ÜZLETSZABÁLYZAT ALFA-NOVA Energetikai, Fejlesztő, Tervező és Vállalkozó Korlátolt Felelősségű Társaság SZEKSZÁRD Hatálybalépés időpontja: 2013. február 01. Szekszárd, 2013. február 01. 1 Tartalomjegyzék

ÜZLETSZABÁLYZAT ALFA-NOVA Energetikai, Fejlesztő, Tervező és Vállalkozó Korlátolt Felelősségű Társaság SZEKSZÁRD Hatálybalépés időpontja: 2013. február 01. Szekszárd, 2013. február 01. 1 Tartalomjegyzék

14/2012. (III. 29.) ÖR, 2/2012. (I. 30.) ÖR, 4/2011. (I. 26.) ÖR, 6/2010. (II. 24.) ÖR, 47/2008. (XI. 26.) ÖR, 37/2008. (VIII. 29.) ÖR, 14/2008. (IV.

ÖR, 2/2012. (I. 30.) ÖR, 4/2011. (I. 26.) ÖR, 6/2010. (II. 24.) ÖR, 47/2008. (XI. 26.) ÖR, 37/2008. (VIII. 29.) ÖR, 14/2008. (IV.") 46. EGYSÉGES SZERKEZET Budakeszi Város Önkormányzata Képviselı-testületének 14/2012. (III. 29.) ÖR, 2/2012. (I. 30.) ÖR, 4/2011. (I. 26.) ÖR, 6/2010. (II. 24.) ÖR, 47/2008. (XI. 26.) ÖR, 37/2008. (VIII.

46. EGYSÉGES SZERKEZET Budakeszi Város Önkormányzata Képviselı-testületének 14/2012. (III. 29.) ÖR, 2/2012. (I. 30.) ÖR, 4/2011. (I. 26.) ÖR, 6/2010. (II. 24.) ÖR, 47/2008. (XI. 26.) ÖR, 37/2008. (VIII.

KŐKÉRT Kőbányai Kerületgondnoksági és Településüzemeltetési Non-profit Közhasznú KFT 1107 Budapest, Basa u. 1. Tel./Fax: 06-1-261-0843

KŐKÉRT Kőbányai Kerületgondnoksági és Településüzemeltetési Non-profit Közhasznú KFT 1107 Budapest, Basa u. 1. Tel./Fax: 06-1-261-0843 liudsipost Főváros X. kerület Kőbányai Önkormányzat Képviselő-testület

KŐKÉRT Kőbányai Kerületgondnoksági és Településüzemeltetési Non-profit Közhasznú KFT 1107 Budapest, Basa u. 1. Tel./Fax: 06-1-261-0843 liudsipost Főváros X. kerület Kőbányai Önkormányzat Képviselő-testület

Számviteli törvény 2016. évi változásai

Magyar Könyvvizsgálói Kamara Budapest Fővárosi Szervezete Számviteli törvény 2016. évi változásai 2015. július 4-i hatállyal lépett életbe a számvitelről szóló 2000. évi C. törvény, valamint az egyes pénzügyi

Magyar Könyvvizsgálói Kamara Budapest Fővárosi Szervezete Számviteli törvény 2016. évi változásai 2015. július 4-i hatállyal lépett életbe a számvitelről szóló 2000. évi C. törvény, valamint az egyes pénzügyi

A MISKOLCI EGYETEM KÉSZLETGAZDÁLKODÁSI SZABÁLYZATA

A MISKOLCI EGYETEM KÉSZLETGAZDÁLKODÁSI SZABÁLYZATA Miskolc 2014. 6.11. sz. Egyetemi Szabályzat A MISKOLCI EGYETEM KÉSZLETGAZDÁLKODÁSI SZABÁLYZATA A MISKOLCI EGYETEM SZENÁTUSÁNAK 315/2014. SZ. HATÁROZATA

A MISKOLCI EGYETEM KÉSZLETGAZDÁLKODÁSI SZABÁLYZATA Miskolc 2014. 6.11. sz. Egyetemi Szabályzat A MISKOLCI EGYETEM KÉSZLETGAZDÁLKODÁSI SZABÁLYZATA A MISKOLCI EGYETEM SZENÁTUSÁNAK 315/2014. SZ. HATÁROZATA

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK A jelen Alaptájékoztatókban szereplő egyes fogalmak definíciói, illetve rövidítések magyarázatai az alábbiakban kerülnek ismertetésre. Az egyéb, vagyis

1. sz. melléklet 1. DEFINÍCIÓK ÉS MEGHATÁROZÁSOK A jelen Alaptájékoztatókban szereplő egyes fogalmak definíciói, illetve rövidítések magyarázatai az alábbiakban kerülnek ismertetésre. Az egyéb, vagyis

Nyírbátori Városfejlesztő és Működtető Kft

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Korlátolt Felelősségű

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Korlátolt Felelősségű

1.. Az önkormányzati rendeleti szabályozás célja

BALATONKERESZTÚR KÖZSÉG ÖNKORMÁNYZAT KÉPVISELİ-TESTÜLETÉNEK 19/2009.XI.30.) rendelete 1, 2 A TELEPÜLÉSI SZILÁRD HULLADÉKKAL KAPCSOLATOS HULLADÉKKEZELÉSI HELYI KÖZSZOLGÁLTATÁSRÓL Balatonkeresztúr Község

BALATONKERESZTÚR KÖZSÉG ÖNKORMÁNYZAT KÉPVISELİ-TESTÜLETÉNEK 19/2009.XI.30.) rendelete 1, 2 A TELEPÜLÉSI SZILÁRD HULLADÉKKAL KAPCSOLATOS HULLADÉKKEZELÉSI HELYI KÖZSZOLGÁLTATÁSRÓL Balatonkeresztúr Község

Tisztelt Közgyűlés! Szeged, 2012. november 27. Tisztelettel: Dr. Botka László polgármester

Előterjesztői módosítás a 94951/2012. ikt. számú Döntés a Móra Ferenc Múzeum átvételéről és az ehhez kapcsolódó intézmények alapító okiratainak módosításáról tárgyú előterjesztéshez (19-es napirendi pont)

Előterjesztői módosítás a 94951/2012. ikt. számú Döntés a Móra Ferenc Múzeum átvételéről és az ehhez kapcsolódó intézmények alapító okiratainak módosításáról tárgyú előterjesztéshez (19-es napirendi pont)

ELŐTERJESZTÉS. Tiszavasvári Város Önkormányzata Képviselő-testületének 2009. május 21-én tartandó ülésére

ELŐTERJESZTÉS Tiszavasvári Város Önkormányzata Képviselő-testületének 2009. május 21-én tartandó ülésére Az előterjesztés tárgya: Beszámoló a TIVA-Szolg KFT. 2008. évi gazdálkodásának mérlegadatairól Melléklet:

ELŐTERJESZTÉS Tiszavasvári Város Önkormányzata Képviselő-testületének 2009. május 21-én tartandó ülésére Az előterjesztés tárgya: Beszámoló a TIVA-Szolg KFT. 2008. évi gazdálkodásának mérlegadatairól Melléklet:

LELTÁRKÉSZÍTÉSI ÉS LELTÁROZÁSI SZABÁLYZAT

LELTÁRKÉSZÍTÉSI ÉS LELTÁROZÁSI SZABÁLYZAT CÉGNÉV: Herpály Team Kft. SZÉKHELY: 4100 Berettyóújfalu, József Attila utca 35. ADÓSZÁM: 10588549-2-09 CÉGJEGYZÉKSZÁM: 09-09-001011 a továbbiakban: Társaság Jelen

LELTÁRKÉSZÍTÉSI ÉS LELTÁROZÁSI SZABÁLYZAT CÉGNÉV: Herpály Team Kft. SZÉKHELY: 4100 Berettyóújfalu, József Attila utca 35. ADÓSZÁM: 10588549-2-09 CÉGJEGYZÉKSZÁM: 09-09-001011 a továbbiakban: Társaság Jelen

A számvitel és az adózás időszerű kérdései 2014

Madarasiné Dr. Szirmai Andrea Dr. Siklósi Ágnes Dr. Sztanó Imre Sztanó Imréné dr. Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2014 PR-017/14 Tartalomjegyzék 1. A SZÁMVITEL IDŐSZERŰ KÉRDÉSEI.....................

Madarasiné Dr. Szirmai Andrea Dr. Siklósi Ágnes Dr. Sztanó Imre Sztanó Imréné dr. Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2014 PR-017/14 Tartalomjegyzék 1. A SZÁMVITEL IDŐSZERŰ KÉRDÉSEI.....................

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére Döntés a Társaság számviteli törvénynek megfelelıen elkészített 2012. évi egyedi éves beszámolójának (HAR) elfogadásáról, a Felügyelı Bizottság,

Elıterjesztés a Magyar Telekom Nyrt. Közgyőlése részére Döntés a Társaság számviteli törvénynek megfelelıen elkészített 2012. évi egyedi éves beszámolójának (HAR) elfogadásáról, a Felügyelı Bizottság,

8/2010. (I. 28.) Korm. rendelet. a vis maior tartalék felhasználásának részletes szabályairól

Korm. rendelet. a vis maior tartalék felhasználásának részletes szabályairól") 1. oldal 8/2010. (I. 28.) Korm. rendelet a vis maior tartalék felhasználásának részletes szabályairól A Kormány a Magyar Köztársaság 2010. évi költségvetéséről szóló 2009. évi CXXX. törvény 91. (1) bekezdésének

1. oldal 8/2010. (I. 28.) Korm. rendelet a vis maior tartalék felhasználásának részletes szabályairól A Kormány a Magyar Köztársaság 2010. évi költségvetéséről szóló 2009. évi CXXX. törvény 91. (1) bekezdésének

az önkormányzat 2016. évi költségvetése

Újhartyán Város Önkormányzat Képviselő Testülete H e l y b e n E L Ő T E R J E S Z T É S az önkormányzat 2016. évi költségvetése 1. napirend Összeállította: Göndörné Frajka Gabriella jegyző Tóth Anikó

Újhartyán Város Önkormányzat Képviselő Testülete H e l y b e n E L Ő T E R J E S Z T É S az önkormányzat 2016. évi költségvetése 1. napirend Összeállította: Göndörné Frajka Gabriella jegyző Tóth Anikó

Évközi konszolidált pénzügyi kimutatások

Melléklet a 2015. negyedéves Időközi Vezetőségi Beszámolóhoz Évközi konszolidált pénzügyi kimutatások az ALTEO Energiaszolgáltató Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont vállalkozásairól

Melléklet a 2015. negyedéves Időközi Vezetőségi Beszámolóhoz Évközi konszolidált pénzügyi kimutatások az ALTEO Energiaszolgáltató Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont vállalkozásairól

BKV Zrt. VÁLLALKOZÁSI KERETSZERZİDÉS

BKV Zrt. VÁLLALKOZÁSI KERETSZERZİDÉS A jelen vállalkozási keretszerzıdés (a továbbiakban: Keretszerzıdés) létrejött egyrészrıl a Budapesti Közlekedési Zártkörően Mőködı Részvénytársaság Székhely: 1980

BKV Zrt. VÁLLALKOZÁSI KERETSZERZİDÉS A jelen vállalkozási keretszerzıdés (a továbbiakban: Keretszerzıdés) létrejött egyrészrıl a Budapesti Közlekedési Zártkörően Mőködı Részvénytársaság Székhely: 1980

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZATA

Ásotthalom Község Önkormányzata ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZATA Hatályos: 2009. november 15. Jóváhagyta : Dr. Karsai Éva Jegyző Egyet értek: Petró Ferenc polgármester 1 I. Az Önköltségszámítási szabályzat

Ásotthalom Község Önkormányzata ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZATA Hatályos: 2009. november 15. Jóváhagyta : Dr. Karsai Éva Jegyző Egyet értek: Petró Ferenc polgármester 1 I. Az Önköltségszámítási szabályzat

2008. MÁV CARGO ÉRTESÍTŐ 5. szám

2008. MÁV CARGO ÉRTESÍTŐ 5. szám 9/2008. (VII. 11.) HVH sz. humánpolitikai vezérigazgató-helyettesi utasítás a MÁV Cargo Zrt. személygépkocsi juttatási, jogosultsági és használati rendjéről szóló 7/2007.

2008. MÁV CARGO ÉRTESÍTŐ 5. szám 9/2008. (VII. 11.) HVH sz. humánpolitikai vezérigazgató-helyettesi utasítás a MÁV Cargo Zrt. személygépkocsi juttatási, jogosultsági és használati rendjéről szóló 7/2007.