Adótudatosság a versenyképesség érdekében

|

|

|

- Zita Királyné

- 10 évvel ezelőtt

- Látták:

Átírás

1 Adótudatosság a versenyképesség érdekében Szalayné Ostorházi Mária főigazgató Nemzeti Adó- és Vámhivatal Észak-magyarországi Regionális Adó Főigazgatósága november 20. 1

2 Miről lesz szó? Kutatás eredményei Adótudatosság a pénzügyi kultúra része Jogkövetés Adórés Magyar kockázatkezelési modell Jogkövetés eszközei Versenyképesség elemei 2

3 Adótudatosság Fogalma TÁRKI kutatásai 1996 év év Faktorai Tudás Érintettség 3

4 Adótudatosság és pénzügyi kultúra kapcsolata Nyilatkozat a pénzügyi kultúra fejlesztésére Érintettek: Állami Számvevőszék Nemzetgazdasági Minisztérium Magyar Nemzeti Bank 4

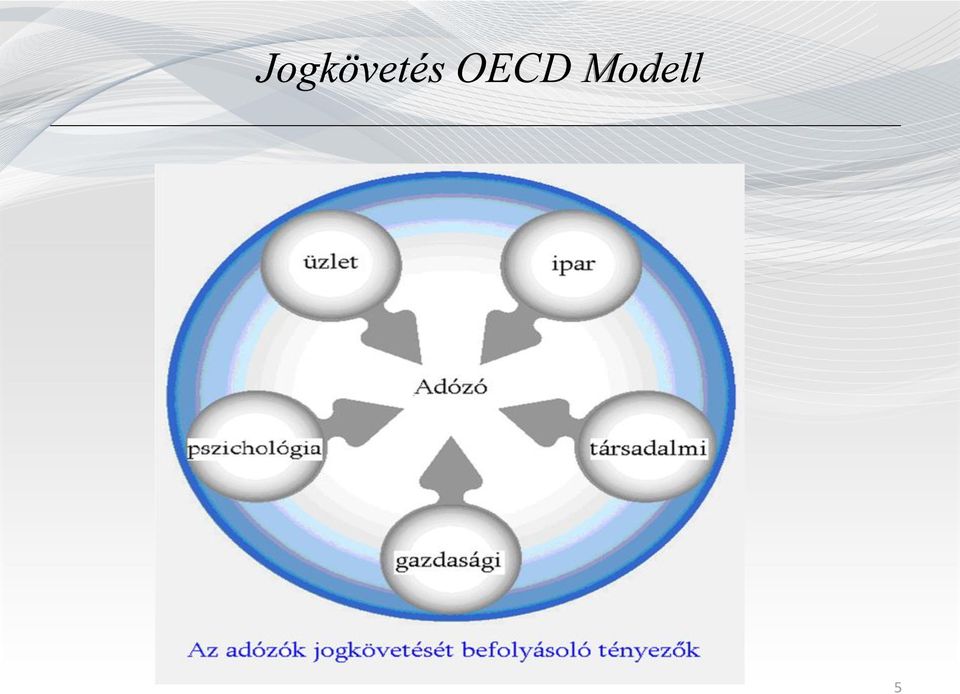

5 Jogkövetés OECD Modell 5

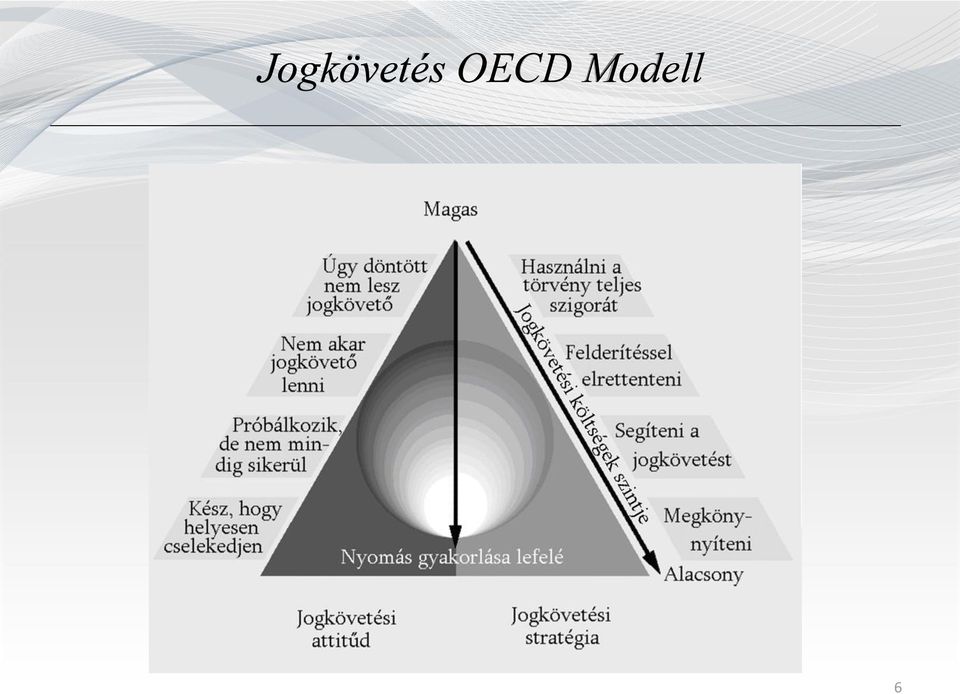

6 Jogkövetés OECD Modell 6

7 Kockázatkezelési módok meghatározói kockázatok mértéke adózói magatartások Fiskális szemlélet Önkéntes jogkövetés szintjének növelése 7

8 A jogkövetés elősegítésének eszközei Adótudatosság növelése Szolgáltatási színvonal emelése Segítség, tájékoztatás Jogkövetés elismerése, jutalmazása 8

9 Adórés fogalma Adórés mérés irányzatai: Svéd Angolszász Adórés becslés eljárási módozatai: fentről le lentről fölfelé 9

10 Az adórés becslés által érintett területek Az adórendszer integritása, A bevételi kockázatok, Az adóhivatalok adóbeszedési folyamatai, Az adójogszabályok, A nemzeti statisztikák, A szürkegazdaság nagyságrendjének meghatározása. 10

11 A svéd modell elemei A be nem jelentett foglalkoztatás A nemzetközi üzleti kapcsolatok Az egyéb hazai elemek 11

12 Egyesült Királyság kockázatkezelési folyamata A súlyozott relatív kockázatok felmérése, elemzése A strukturált kockázatok azonosítása A beazonosított strukturált kockázatok elemzése 12

13 Kockázati profilt meghatározó tényezők Vállalkozások azonosításával kapcsolatos adatok A gazdasággal és adókkal kapcsolatos adatok Az adófizetők által szolgáltatott adatok Az adóigazgatás által megszerzett adatok Információk a megbízhatósághoz és a törvény betartásához 13

14 Az UK módszertan szerinti csoportosítás Teljesítménnyel kapcsolatos mutatók A teljesítéssel kapcsolatos mutatók Különleges kockázatok mutatója 14

15 Magyar kockázatkezelési modell Adózói populáció szegmentálása Bruttó költségvetési kapcsolat alapján További szegmentáló dimenziók o Adózó típusa o Vállalkozás életciklusa o Földrajzi elhelyezkedés o Tevékenység jellege, fajtája 15

16 Magyar kockázatkezelési modell A kockázati tényezők azonosítása Kockázatok értékelése, rangsorolása o Adatbányászati modellezéssel előállítható sorrend és szegmentáció (RADAR ) Csalásfelderítő modellek kialakítása ÁFA adókülönbözet becslő modell Kockázatértékelési mátrix 16

17 között végzett ellenőrzéseink Az ellenőrzések összetétele kockázat és KAT szerint, % Besorolás 1-4. KAT Egyéb KAT Összesen 1_Magas 18,37 30,22 48,60 2_Közepes 16,76 18,16 34,92 3_Alacsony 12,34 3,3 15,64 4_Nincs besorolva 0,14 0,70 0,84 Összesen 47,62 52,38 100,00 17

18 között végzett ellenőrzéseink Az adózók ellenőrzöttsége kategóriánként, % Listacsoportok 1-4. KAT Egyéb KAT Összesen 01/Áfa ell.javasolt 61,8 54,2 57,9 02/Tao ell., jövedelm. 100,0 70,5 78,0 03/Járulék ell.jav. 29,4 24,4 25,9 04/Irányelvi tevék. 76,5 50,8 56,3 05/Nemzetközi kapcs. 80,4 80,3 80,4 06/Bevallás mul. 75,0 66,3 66,7 07/Egyéb kockázat 81,0 61,3 64,9 08/VP adónemek 67,0 66,7 66,9 Összesen 66,2 57,9 61,1 18

19 Utólagos ellenőrzések száma és megoszlása kategóriák szerint Darab 6000 Ország (KAVF nélkül), hó alvó/0 nem besor. 19

20 Utólagos ellenőrzések során feltárt adókülönbözet Ország (KAVF nélkül), hó Nettó adókülönbözet, Millió Ft alvó/0 nem besor. 20

21 Az adótudatosság növelése, adózói viselkedések és normák befolyásolása Elégedett állam Elégedett állampolgár 21

22 Szolgáltatási színvonal emelése, egyszerűségre való törekvés 1. Egyszerűsíteni illetve racionalizálni az adóhivatali ügyintézést Elektronikus és telefonos érdemi ügyintézés lehetőségének széleskörű biztosítása 2. Jogkövetés elősegítése Kisvállalkozásoknak nyújtandó támogató programok kialakítása Emlékeztetők küldése SMS -ben, -ben Telefonon történő tájékoztatás a hátralékkal rendelkező adózók esetén 22

23 Szolgáltatási színvonal emelése, egyszerűségre való törekvés 2. Jogkövetés elősegítése Adózók tájékozódhassanak üzleti partnereik jogkövetési hajlandóságáról Tájékoztatás elektronikus úton, ingyenes fórumokon a fontosabb változásokról A kis, illetve közepes kockázatú, valós gazdasági tevékenységet folytatók számára fizetési könnyítések biztosítása 3. Célzott kommunikáció az adóelkerülő irányában A revízió a megállapításokon túli - kihatásainak vizsgálata 23

24 Segítség, tájékoztatás Együttműködés társszervekkel Diákok oktatása, tájékoztatása, adótudatosságra nevelésben aktív szerepvállalás Együttműködés egyetemekkel, kutató műhelyekkel. Adóellenőr adótanácsadó, válságkezelő. 24

25 Jogkövetés elismerése, jutalmazása, méltányosság fokozott érvényesítése A pozitív példák publikálása (TOP kiadványok) Jogkövetők elismerése az ügyintézés során Az ágazati küszöbértékek nyilvánosságra hozatala 25

26 A versenyképesség fogalma Versenyképesség az az állapot, amikor egy cég sikeresen képes a saját piacán értékesíteni a termékeit, szolgáltatásait. 26

27 Versenyképességre ható tényezők Gazdasági teljesítmények Belföldi gazdaság, Nemzetközi kereskedelem, Külföldi beruházások, Foglalkoztatás, Árak. 27

28 Versenyképességre ható tényezők Az állam (kormányzati) tevékenysége Állami pénzügyek, Az adópolitika, Az intézményi keretek, A gazdaságra vonatkozó törvényi szabályozás, A szociális keretek. 28

29 Versenyképességre ható tényezők Az üzleti szféra hatékonysága Termelékenység, Munkaerőpiac, Pénzügyek, Irányítási gyakorlat, Üzleti magatartás és értékrend. 29

30 Versenyképességre ható tényezők Infrastruktúra Az általános infrastruktúra, Technológiai infrastruktúra, A tudományos infrastruktúra, Az egészségügy, Az oktatás. 30

31 Adótudatosság - Versenyképesség 31

32 Társadalmi felelősség vállalás 32

33 Köszönöm a figyelmet! 33

Fehér Tamás, Hofgesang Péter T-Systems Magyarország. Adócsalók a RADAR képernyőjén

Fehér Tamás, Hofgesang Péter T-Systems Magyarország Adócsalók a RADAR képernyőjén Adatbányászat A sör és pelenka elhelyezésétől a twitterezők hangulatának elemzéséig NAV-előzmények Igény Egy olyan rendszer

Fehér Tamás, Hofgesang Péter T-Systems Magyarország Adócsalók a RADAR képernyőjén Adatbányászat A sör és pelenka elhelyezésétől a twitterezők hangulatának elemzéséig NAV-előzmények Igény Egy olyan rendszer

Új szemlélet, valós eredmények a NAV-nál

A FEJLŐDÉS ÚTJÁN Új szemlélet, valós eredmények a NAV-nál Nemzeti Adókonzultáció 2017 Tállai András a Nemzetgazdasági Minisztérium államtitkára a Nemzeti Adó-és Vámhivatal vezetője Növekvő adóbevételek

A FEJLŐDÉS ÚTJÁN Új szemlélet, valós eredmények a NAV-nál Nemzeti Adókonzultáció 2017 Tállai András a Nemzetgazdasági Minisztérium államtitkára a Nemzeti Adó-és Vámhivatal vezetője Növekvő adóbevételek

Az adócsökkentés logikája és a helyi iparűzési adó

Az adócsökkentés logikája és a helyi iparűzési adó Dr. Fellegi Miklós PhD BGE PSZK Vigvári András Közpénzügyi Műhely Az önkormányzati gazdálkodás aktuális problémái Kutatói Napok: Alkalmazott tudományok

Az adócsökkentés logikája és a helyi iparűzési adó Dr. Fellegi Miklós PhD BGE PSZK Vigvári András Közpénzügyi Műhely Az önkormányzati gazdálkodás aktuális problémái Kutatói Napok: Alkalmazott tudományok

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály. Nemzeti adókonzultáció október 4.

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Nemzeti Adókonzultáció szeptember

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Nemzeti Adókonzultáció szeptember 29.

Nemzeti Adókonzultáció 2017 2017. szeptember 29. Az ellenőrzés szemléletváltása 2017. év 2015. év 2016. év Adóellenőrzések, Célellenőrzések Adóellenőrzések Célellenőrzések Adóellenőrzések, célellenőrzések

Nemzeti Adókonzultáció 2017 2017. szeptember 29. Az ellenőrzés szemléletváltása 2017. év 2015. év 2016. év Adóellenőrzések, Célellenőrzések Adóellenőrzések Célellenőrzések Adóellenőrzések, célellenőrzések

Munkavédelem - kockázatértékelés

Munkavédelem - kockázatértékelés Simon Gábor államtitkár A munkavédelem mint érték és jövőkép A munkavállaló számára biztonságos és egészséges munkavégzés, hosszú távú munkavégző képesség mentális egészség,

Munkavédelem - kockázatértékelés Simon Gábor államtitkár A munkavédelem mint érték és jövőkép A munkavállaló számára biztonságos és egészséges munkavégzés, hosszú távú munkavégző képesség mentális egészség,

A magyar adórendszer nemzetközi szemmel avagy versenyben az adórendszer. Dr. Lőcsei Tamás Üzletágvezető, Adó- és jogi szolgáltatások

A magyar adórendszer nemzetközi szemmel avagy versenyben az adórendszer Dr. Lőcsei Tamás Üzletágvezető, Adó- és jogi szolgáltatások Egy sikeres országhoz erős, kompetitív vállalkozások kellenek. Ennek

A magyar adórendszer nemzetközi szemmel avagy versenyben az adórendszer Dr. Lőcsei Tamás Üzletágvezető, Adó- és jogi szolgáltatások Egy sikeres országhoz erős, kompetitív vállalkozások kellenek. Ennek

XX. Országos Könyvvizsgálói Konferencia

XX. Országos Könyvvizsgálói Konferencia (2012. Szeptember 6-7.) Az adóellenőrzések tapasztalatai, az adóhatóság és a könyvvizsgáló Dr. Varga Árpád Elnökhelyettes, NAV I. Az adóellenőrzések tapasztalatai

XX. Országos Könyvvizsgálói Konferencia (2012. Szeptember 6-7.) Az adóellenőrzések tapasztalatai, az adóhatóság és a könyvvizsgáló Dr. Varga Árpád Elnökhelyettes, NAV I. Az adóellenőrzések tapasztalatai

Kiemelt adózók ellenőrzési irányai, tapasztalatai

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal évi ellenőrzési irányelve február 18.

Az Adó- és Pénzügyi Ellenőrzési Hivatal 2010. évi ellenőrzési irányelve 2010. február 18. Ellenőrzési megállapítások alakulása 2005-2009. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal 2010. évi ellenőrzési irányelve 2010. február 18. Ellenőrzési megállapítások alakulása 2005-2009. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

A vándorlási folyamatok elemzésének kérdései

A vándorlási folyamatok elemzésének kérdései Széchenyi István Egyetem, Regionális és Gazdaságtudományi Doktori Iskola MRTT Vándorgyűlés Nagyvárad, 2016. szeptember 15-16. Migráció és városfejlődés Városfejlődés

A vándorlási folyamatok elemzésének kérdései Széchenyi István Egyetem, Regionális és Gazdaságtudományi Doktori Iskola MRTT Vándorgyűlés Nagyvárad, 2016. szeptember 15-16. Migráció és városfejlődés Városfejlődés

Válságkezelés Magyarországon

Válságkezelés Magyarországon HORNUNG ÁGNES államtitkár Nemzetgazdasági Minisztérium 2017. október 28. Fő üzenetek 2 A magyar gazdaság elmúlt három évtizede dióhéjban Reál GDP növekedés (éves változás)

Válságkezelés Magyarországon HORNUNG ÁGNES államtitkár Nemzetgazdasági Minisztérium 2017. október 28. Fő üzenetek 2 A magyar gazdaság elmúlt három évtizede dióhéjban Reál GDP növekedés (éves változás)

XXVII. Magyar Minőség Hét Konferencia

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében ISOFÓRUM TAVASZ II. szakmai rendezvény 2016. 06. 02-03. Dr. Horváth Zsolt (INFOBIZ Kft.) Kezeljem a kockázatokat?

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében ISOFÓRUM TAVASZ II. szakmai rendezvény 2016. 06. 02-03. Dr. Horváth Zsolt (INFOBIZ Kft.) Kezeljem a kockázatokat?

MAGYAR SZABVÁNYÜGYI TESTÜLET. 2009. június 24. 1

MAGYAR SZABVÁNYÜGYI TESTÜLET 2009. június 24. 1 MŰSZAKI TARTALMÚ JOGSZABÁLYOK EGYSZERŰSÍTÉSE, SZABVÁNYOK MEGISMERTETÉSE ÁROP-1.1.3-2008-0002 azonosító számú projekt A projekt az Európai Unió támogatásával,

MAGYAR SZABVÁNYÜGYI TESTÜLET 2009. június 24. 1 MŰSZAKI TARTALMÚ JOGSZABÁLYOK EGYSZERŰSÍTÉSE, SZABVÁNYOK MEGISMERTETÉSE ÁROP-1.1.3-2008-0002 azonosító számú projekt A projekt az Európai Unió támogatásával,

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai. Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Mit lát az adóellenőr?

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

KÖFOP VEKOP A jó kormányzást megalapozó közszolgálat-fejlesztés

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálat-fejlesztés A Jó Állam Véleményfelmérés bemutatása Demeter Endre Nemzeti Közszolgálati Egyetem JÓ ÁLLAM VÉLEMÉNYFELMÉRÉS CÉLJAI Hiányzó

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálat-fejlesztés A Jó Állam Véleményfelmérés bemutatása Demeter Endre Nemzeti Közszolgálati Egyetem JÓ ÁLLAM VÉLEMÉNYFELMÉRÉS CÉLJAI Hiányzó

A foglalkoztatás-felügyeleti rendszer átalakítása a munkaügyi ellenőrzés tapasztalatai

A foglalkoztatás-felügyeleti rendszer átalakítása a munkaügyi ellenőrzés tapasztalatai Előadó: Dr. Bakos József Főosztályvezető Foglalkoztatás-felügyeleti Főosztály Az állami munkafelügyeleti rendszer

A foglalkoztatás-felügyeleti rendszer átalakítása a munkaügyi ellenőrzés tapasztalatai Előadó: Dr. Bakos József Főosztályvezető Foglalkoztatás-felügyeleti Főosztály Az állami munkafelügyeleti rendszer

A plafonhatás érvényesült: a helyi adóbevételekben rejlő tartalékok kimerülőben vannak.

Ikt.szám: V-3018-46/2010. L-1031 Tisztelt Országgyűlési Képviselő! Az Állami Számvevőszék befejezte, a helyi adók rendszerében a hatékonyság és az eredményesség érvényesülésének ellenőrzését, amelynek

Ikt.szám: V-3018-46/2010. L-1031 Tisztelt Országgyűlési Képviselő! Az Állami Számvevőszék befejezte, a helyi adók rendszerében a hatékonyság és az eredményesség érvényesülésének ellenőrzését, amelynek

Tejágazati ellenőrzési tapasztalatok

Tejágazati ellenőrzési tapasztalatok Tamásné Czinege Csilla Főigazgató NAV Közép-magyarországi Regionális Adó Főigazgatósága Velence, 2015.11.26 Lefelé irányuló nyomás a társadalmi normák teljesítéséhez

Tejágazati ellenőrzési tapasztalatok Tamásné Czinege Csilla Főigazgató NAV Közép-magyarországi Regionális Adó Főigazgatósága Velence, 2015.11.26 Lefelé irányuló nyomás a társadalmi normák teljesítéséhez

NAV 2.0 A Megújulás Stratégiai Programja. Társ az adózásban

NAV 2.0 A Megújulás Stratégiai Programja Társ az adózásban Nemzetközi trendek 1 2 3 Technológia Tudás Adózás Az adózás nemzetközi szinten azonosított kihívásai Növekvő gazdasági komplexitás Eltérő adózói

NAV 2.0 A Megújulás Stratégiai Programja Társ az adózásban Nemzetközi trendek 1 2 3 Technológia Tudás Adózás Az adózás nemzetközi szinten azonosított kihívásai Növekvő gazdasági komplexitás Eltérő adózói

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat évi tervezett kiadásait és bevételeit

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2018. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2018. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

Adópolitika és jogalkotás 2018

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK. Pénzügy - Számvitel szak részére (2012/13. Tanévre)

") AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK Pénzügy - Számvitel szak részére (2012/13. Tanévre) Közgazdasági, Pénzügyi és Menedzsment Tanszék: Detkiné Viola Erzsébet főiskolai docens 1. Digitális pénzügyek. Hagyományos

AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK Pénzügy - Számvitel szak részére (2012/13. Tanévre) Közgazdasági, Pénzügyi és Menedzsment Tanszék: Detkiné Viola Erzsébet főiskolai docens 1. Digitális pénzügyek. Hagyományos

Csökkenthető-e az államadósság a versenyképesség növelése nélkül?

Csökkenthető-e az államadósság a versenyképesség növelése nélkül? LászlóCsaba, Szenior Partner KPMG Tanácsadó Kft. 2013. szeptember Növekedés, államadósság, hiány GDP-növekedés hatása az államadósságra

Csökkenthető-e az államadósság a versenyképesség növelése nélkül? LászlóCsaba, Szenior Partner KPMG Tanácsadó Kft. 2013. szeptember Növekedés, államadósság, hiány GDP-növekedés hatása az államadósságra

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

ÁLTALÁNOS SABLON AZ EL ZETES MEGVALÓSÍTHATÓSÁGI TANULMÁNY ELKÉSZÍTÉSÉHEZ

ÁLTALÁNOS SABLON AZ EL ZETES MEGVALÓSÍTHATÓSÁGI TANULMÁNY ELKÉSZÍTÉSÉHEZ A projektek az Európai Unió támogatásával, az Európai Regionális Fejlesztési Alap társfinanszírozásával valósulnak meg. TARTALOMJEGYZÉK

ÁLTALÁNOS SABLON AZ EL ZETES MEGVALÓSÍTHATÓSÁGI TANULMÁNY ELKÉSZÍTÉSÉHEZ A projektek az Európai Unió támogatásával, az Európai Regionális Fejlesztési Alap társfinanszírozásával valósulnak meg. TARTALOMJEGYZÉK

Védelmi Vonalak - Compliance

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

Dr. Wieland Zsolt igazgató Compliance Igazgatóság Védelmi Vonalak - Compliance 2013. Február 14. Tartalom 1 2 3 4 1 2 3 4 Védelmi vonalak Compliance az mi? Compliance feladatok Gyakorlatban 1 Belső védelmi

Az MNB költségvetési előrejelzésének bemutatása

Az MNB költségvetési előrejelzésének bemutatása Baksay Gergely, MNB, Költségvetési és Versenyképességi Elemzések Igazgatóság MKT konferencia 2016. október 20. Érintett témák 1. Költségvetési előrejelzésünk

Az MNB költségvetési előrejelzésének bemutatása Baksay Gergely, MNB, Költségvetési és Versenyképességi Elemzések Igazgatóság MKT konferencia 2016. október 20. Érintett témák 1. Költségvetési előrejelzésünk

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai Frissdiplomások a munkaerőpiacon műhelykonferencia Pécsi Tudományegyetem Németh Antal Educatio Nonprofit Kft. 2012. október 25. A felsőoktatási

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai Frissdiplomások a munkaerőpiacon műhelykonferencia Pécsi Tudományegyetem Németh Antal Educatio Nonprofit Kft. 2012. október 25. A felsőoktatási

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 TÁMOP-6.2.5-B-13/1-2014-0001

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 TÁMOP-6.2.5-B-13/1-2014-0001

GDPR- INFORMATIKAI MEGOLDÁSOK A JOGI MEGFELELÉS BIZTOSÍTÁSÁNAK ÉRDEKÉBEN

GDPR- INFORMATIKAI MEGOLDÁSOK A JOGI MEGFELELÉS BIZTOSÍTÁSÁNAK ÉRDEKÉBEN Pflanzner Sándor ADAPTO Solutions Kockázatelemzés követelménye a rendeletben Az adatkezelő és az adatfeldolgozó... a változó valószínűségű

GDPR- INFORMATIKAI MEGOLDÁSOK A JOGI MEGFELELÉS BIZTOSÍTÁSÁNAK ÉRDEKÉBEN Pflanzner Sándor ADAPTO Solutions Kockázatelemzés követelménye a rendeletben Az adatkezelő és az adatfeldolgozó... a változó valószínűségű

VINÇOTTE HUNGARY. ISO Üzleti kockázatok kezelése és csökkentése Péter Lajos, vezető auditor,

VINÇOTTE HUNGARY ISO 31000 2015 Üzleti kockázatok kezelése és csökkentése Péter Lajos, vezető auditor, [email protected] Safety, quality & environmental services Ha valamit nem tudsz egyszerűen elmagyarázni,

VINÇOTTE HUNGARY ISO 31000 2015 Üzleti kockázatok kezelése és csökkentése Péter Lajos, vezető auditor, [email protected] Safety, quality & environmental services Ha valamit nem tudsz egyszerűen elmagyarázni,

Mit tehet az állam az informatikus képzés ösztönzéséért? Dr. Kelemen Csaba főosztályvezető március 19.

Mit tehet az állam az informatikus képzés ösztönzéséért? Dr. Kelemen Csaba főosztályvezető 2016. március 19. 21-22 % A digitális gazdaság a bruttó hazai termék (a továbbiakban: GDP) 21-22%-kát adja. Stabil

Mit tehet az állam az informatikus képzés ösztönzéséért? Dr. Kelemen Csaba főosztályvezető 2016. március 19. 21-22 % A digitális gazdaság a bruttó hazai termék (a továbbiakban: GDP) 21-22%-kát adja. Stabil

MAGYARORSZÁG DIGITÁLIS OKTATÁSI STRATÉGIÁJA

MAGYARORSZÁG DIGITÁLIS OKTATÁSI STRATÉGIÁJA DEBRECEN, 2018. ÁPRILIS 14. HORVÁTH ÁDÁM DIVÍZIÓVEZETŐ DIGITÁLIS PEDAGÓGIAI MÓDSZERTANI KÖZPONT VÁLTOZÓ MUNKAERŐPIACI IGÉNYEK VÁLTOZÓ MUNKAERŐPIACI IGÉNYEK A

MAGYARORSZÁG DIGITÁLIS OKTATÁSI STRATÉGIÁJA DEBRECEN, 2018. ÁPRILIS 14. HORVÁTH ÁDÁM DIVÍZIÓVEZETŐ DIGITÁLIS PEDAGÓGIAI MÓDSZERTANI KÖZPONT VÁLTOZÓ MUNKAERŐPIACI IGÉNYEK VÁLTOZÓ MUNKAERŐPIACI IGÉNYEK A

KIBONTAKOZÓ TENDENCIÁK AZ IPARI PARKOK TERÉN

KIBONTAKOZÓ TENDENCIÁK AZ IPARI PARKOK TERÉN REevolutio Regionális Fejlesztési Konferencia és Kerekasztal 2009. június 3. RAKUSZ LAJOS TISZTELETI ELNÖK IPE Ipari-, Tudományos-, Innovációs- és Technológiai

KIBONTAKOZÓ TENDENCIÁK AZ IPARI PARKOK TERÉN REevolutio Regionális Fejlesztési Konferencia és Kerekasztal 2009. június 3. RAKUSZ LAJOS TISZTELETI ELNÖK IPE Ipari-, Tudományos-, Innovációs- és Technológiai

Az adóeljárás reform után pillanatkép a NAV és munkájának megítéléséről

pillanatkép a NAV és munkájának megítéléséről Heinczinger Róbert EY Magyarország Nemzeti Adókonzultáció 2016 A felmérés eredményei Legjobbként értékelt területek integrált adó- és vámigazgatás jogorvoslati

pillanatkép a NAV és munkájának megítéléséről Heinczinger Róbert EY Magyarország Nemzeti Adókonzultáció 2016 A felmérés eredményei Legjobbként értékelt területek integrált adó- és vámigazgatás jogorvoslati

Magyar Könyvvizsgálói Kamara éves konferenciája szeptember 08.

Magyar Könyvvizsgálói Kamara éves konferenciája 2016. szeptember 08. Amiről beszélni fogok A NAV átalakításának célja Az ellenőrzési tevékenység korszerűsítése Kockázatkezelés és kiválasztás Valós idejű

Magyar Könyvvizsgálói Kamara éves konferenciája 2016. szeptember 08. Amiről beszélni fogok A NAV átalakításának célja Az ellenőrzési tevékenység korszerűsítése Kockázatkezelés és kiválasztás Valós idejű

Adóváltozások a KKV-k életében Hogyan segíti a jelenlegi adórendszer a KKV-k fejlődését?

Hogyan segíti a jelenlegi adórendszer a KKV-k fejlődését? Előadó: Varga Lászlóné, főigazgató Nemzeti Adó- és Vámhivatal Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, 2011. május 17. Új gazdaságpolitika

Hogyan segíti a jelenlegi adórendszer a KKV-k fejlődését? Előadó: Varga Lászlóné, főigazgató Nemzeti Adó- és Vámhivatal Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, 2011. május 17. Új gazdaságpolitika

Indikátorok projekt modellhelyszínein. Domokos Tamás szeptember 13.

Indikátorok és értékelés a TÁMOP T 5.4.1. projekt modellhelyszínein Domokos Tamás 2011. szeptember 13. Az értékelés különböző típusait és főbb kérdései Az értékelés típusa A fejlesztési folyamat értékelése

Indikátorok és értékelés a TÁMOP T 5.4.1. projekt modellhelyszínein Domokos Tamás 2011. szeptember 13. Az értékelés különböző típusait és főbb kérdései Az értékelés típusa A fejlesztési folyamat értékelése

Költség-haszon elemzési ajánlások a közigazgatásnak. dr. Antal Tímea - Sántha Zsófia március 05.

Költség-haszon elemzési ajánlások a közigazgatásnak dr. Antal Tímea - Sántha Zsófia 2019. március 05. Tartalom Versenyképességi tényezők - közigazgatás Globális versenyképességi index 10+1 speciális közigazgatási

Költség-haszon elemzési ajánlások a közigazgatásnak dr. Antal Tímea - Sántha Zsófia 2019. március 05. Tartalom Versenyképességi tényezők - közigazgatás Globális versenyképességi index 10+1 speciális közigazgatási

KÖFOP VEKOP A jó kormányzást megalapozó közszolgálat-fejlesztés

KÖFOP-2.1.2-VEKOP-15-2016- 00001 A jó kormányzást megalapozó közszolgálat-fejlesztés A versenyképes üzleti környezet kialakításának kormányzati feladatai Prof. Dr. Csath Magdolna Györpál Tünde Nagy Balázs

KÖFOP-2.1.2-VEKOP-15-2016- 00001 A jó kormányzást megalapozó közszolgálat-fejlesztés A versenyképes üzleti környezet kialakításának kormányzati feladatai Prof. Dr. Csath Magdolna Györpál Tünde Nagy Balázs

A Jó Állam Véleményfelmérés tapasztalatai

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálatfejlesztés A Jó Állam Véleményfelmérés tapasztalatai Demeter Endre Nemzeti Közszolgálati Egyetem A KUTATÁSOK FŐBB JELLEMZŐI: JÓ ÁLLAM

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálatfejlesztés A Jó Állam Véleményfelmérés tapasztalatai Demeter Endre Nemzeti Közszolgálati Egyetem A KUTATÁSOK FŐBB JELLEMZŐI: JÓ ÁLLAM

TÁMOP / A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése A KIEMELT PROJEKT ÁLTALÁNOS BEMUTATÁSA

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése A KIEMELT PROJEKT ÁLTALÁNOS BEMUTATÁSA Előadó: Baranyiné Kabai Erzsébet osztályvezető Nemzetgazdasági

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése A KIEMELT PROJEKT ÁLTALÁNOS BEMUTATÁSA Előadó: Baranyiné Kabai Erzsébet osztályvezető Nemzetgazdasági

Versenyképesség, állami szerep, állammenedzsment

Versenyképesség, állami szerep, állammenedzsment Domokos Lászlónak, az Állami Számvevőszék elnökének előadása az 54. Közgazdász-vándorgyűlésen Kecskemét 2016. szeptember 17. Az előadás tézise 2 Magyarország

Versenyképesség, állami szerep, állammenedzsment Domokos Lászlónak, az Állami Számvevőszék elnökének előadása az 54. Közgazdász-vándorgyűlésen Kecskemét 2016. szeptember 17. Az előadás tézise 2 Magyarország

XVI. Nemzeti Adó- És Vámhivatal

XVI. Nemzeti Adó- És Vámhivatal I. A célok meghatározása, felsorolása A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) 2011. január 1-jével alakult meg, létrehozásakor célként tűzte ki és működése során

XVI. Nemzeti Adó- És Vámhivatal I. A célok meghatározása, felsorolása A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) 2011. január 1-jével alakult meg, létrehozásakor célként tűzte ki és működése során

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

20 pontos akcióterv. Élelmiszeripari Főosztály Laszlovszky Gábor főosztályvezető

20 pontos akcióterv Élelmiszeripari Főosztály Laszlovszky Gábor főosztályvezető 2017.09.14. Az élelmiszeripar helyzete Az élelmiszeripart a Kormány stratégiai ágazattá nyilvánítja. 2015 20 pontos akcióterv

20 pontos akcióterv Élelmiszeripari Főosztály Laszlovszky Gábor főosztályvezető 2017.09.14. Az élelmiszeripar helyzete Az élelmiszeripart a Kormány stratégiai ágazattá nyilvánítja. 2015 20 pontos akcióterv

Gazdaságpolitika és költségvetés 2018

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

OTP Consulting Romania OTP Bank Romania. Uniós források vállalkozásoknak Nagyvárad, április 4.

OTP Consulting Romania OTP Bank Romania Uniós források vállalkozásoknak Nagyvárad, 2008. április 4. A Nemzeti Stratégiai Referencia Kerethez kapcsolódó Operatív Programok Humánerőforrás-fejlesztési Operatív

OTP Consulting Romania OTP Bank Romania Uniós források vállalkozásoknak Nagyvárad, 2008. április 4. A Nemzeti Stratégiai Referencia Kerethez kapcsolódó Operatív Programok Humánerőforrás-fejlesztési Operatív

A SEMMELWEIS ALUMNI IGAZGATÓSÁG MODERNIZÁLÁSA. Alumni hagyományt teremtünk

A SEMMELWEIS ALUMNI IGAZGATÓSÁG MODERNIZÁLÁSA Alumni hagyományt teremtünk dr. Oláh Dániel 2016 TARTALOM Előzmények Szervezetfejlesztés háttere Összevonás Alumni, DPR, Karrierközpont Tervek Az első év Arculat,

A SEMMELWEIS ALUMNI IGAZGATÓSÁG MODERNIZÁLÁSA Alumni hagyományt teremtünk dr. Oláh Dániel 2016 TARTALOM Előzmények Szervezetfejlesztés háttere Összevonás Alumni, DPR, Karrierközpont Tervek Az első év Arculat,

Az elektronikus közigazgatás fejlesztése - különös tekintettel az önkormányzatokra

Az elektronikus közigazgatás fejlesztése - különös tekintettel az önkormányzatokra dr. Kópiás Bence főosztályvezető-helyettes E-közigazgatási Főosztály 2009. március 20. Az elmúlt évek fejlesztései a jogi

Az elektronikus közigazgatás fejlesztése - különös tekintettel az önkormányzatokra dr. Kópiás Bence főosztályvezető-helyettes E-közigazgatási Főosztály 2009. március 20. Az elmúlt évek fejlesztései a jogi

Klímaváltozás és katasztrófakockázatértékelés

Klímaváltozás és katasztrófakockázatértékelés A SEERISK projekt tapasztalatai Székely Miklós, Horváth Anikó; BM OKF Meteorológiai Tudományos Napok, MTA Budapest, 2014. november 21. SEERISK projekt Közös

Klímaváltozás és katasztrófakockázatértékelés A SEERISK projekt tapasztalatai Székely Miklós, Horváth Anikó; BM OKF Meteorológiai Tudományos Napok, MTA Budapest, 2014. november 21. SEERISK projekt Közös

IPARI PARKOK FEJLESZTÉSI LEHETŐSÉGEI MAGYARORSZÁGON

IPARI PARKOK FEJLESZTÉSI LEHETŐSÉGEI MAGYARORSZÁGON DÉL-Dunántúli Regionális Innovációs Ügynökség Nonprofit Kft. 2009. június 17. RAKUSZ LAJOS TISZTELETI ELNÖK IPE Ipari-, Tudományos-, Innovációs- és Technológiai

IPARI PARKOK FEJLESZTÉSI LEHETŐSÉGEI MAGYARORSZÁGON DÉL-Dunántúli Regionális Innovációs Ügynökség Nonprofit Kft. 2009. június 17. RAKUSZ LAJOS TISZTELETI ELNÖK IPE Ipari-, Tudományos-, Innovációs- és Technológiai

Ellenőrzési tapasztalatok a pénzügyi intézményrendszerben X. Soproni Pénzügyi Napok Konferencia. Makkai Mária igazgató, felügyeleti vezető

Ellenőrzési tapasztalatok a pénzügyi intézményrendszerben X. Soproni Pénzügyi Napok Konferencia Makkai Mária igazgató, felügyeleti vezető Az ÁSZ feladata, hatásköre 2 Az ÁSZ jogállását, hatáskörét és feladatait

Ellenőrzési tapasztalatok a pénzügyi intézményrendszerben X. Soproni Pénzügyi Napok Konferencia Makkai Mária igazgató, felügyeleti vezető Az ÁSZ feladata, hatásköre 2 Az ÁSZ jogállását, hatáskörét és feladatait

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata Balatonalmádi, 2015. 09. 17. Dr. Horváth Zsolt, egyetemi adjunktus Óbudai Egyetem, Kandó Kálmán Villamosmérnöki Kar AZ

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata Balatonalmádi, 2015. 09. 17. Dr. Horváth Zsolt, egyetemi adjunktus Óbudai Egyetem, Kandó Kálmán Villamosmérnöki Kar AZ

Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020

ÉLELMISZER-FELDOLGOZÁS NÉLKÜL NINCS ÉLETKÉPES MEZŐGAZDASÁG; MEZŐGAZDASÁG NÉLKÜL NINCS ÉLHETŐ VIDÉK Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020 Dr. Bognár Lajos helyettes

ÉLELMISZER-FELDOLGOZÁS NÉLKÜL NINCS ÉLETKÉPES MEZŐGAZDASÁG; MEZŐGAZDASÁG NÉLKÜL NINCS ÉLHETŐ VIDÉK Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020 Dr. Bognár Lajos helyettes

A társadalmi vállalkozások helyzete Magyarországon

A társadalmi vállalkozások helyzete Magyarországon Hogyan járulhatnak hozzá a társadalmi vállalkozások a nonprofit szektor fenntarthatóságához, és mi akadályozza őket ebben Magyarországon? Kutatási összefoglaló

A társadalmi vállalkozások helyzete Magyarországon Hogyan járulhatnak hozzá a társadalmi vállalkozások a nonprofit szektor fenntarthatóságához, és mi akadályozza őket ebben Magyarországon? Kutatási összefoglaló

MKIK szerepe a szakképzésben

MKIK szerepe a szakképzésben Bihall Tamás alelnök Magyar Kereskedelmi és Iparkamara Budapest, 2009. június 26. Kamarai feladatok, elért eredmények Tanulószerződés intézménye Vizsgaelnöki és tagi delegálás

MKIK szerepe a szakképzésben Bihall Tamás alelnök Magyar Kereskedelmi és Iparkamara Budapest, 2009. június 26. Kamarai feladatok, elért eredmények Tanulószerződés intézménye Vizsgaelnöki és tagi delegálás

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei I. A dokumentum célja és alkalmazási területe A Kockázatkezelési Irányelvek az ALTERA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1068 Budapest,

Az ALTERA VAGYONKEZELŐ Nyrt. kockázatkezelési irányelvei I. A dokumentum célja és alkalmazási területe A Kockázatkezelési Irányelvek az ALTERA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1068 Budapest,

Energetikai beruházások jelentősége Európában dilemmák és trendek

Energetikai beruházások jelentősége Európában dilemmák és trendek Gerőházi Éva - Hegedüs József - Szemző Hanna Városkutatás Kft VÁROSKUTATÁS KFT 1 Az előadás szerkezete Az energiahatékonyság kérdésköre

Energetikai beruházások jelentősége Európában dilemmák és trendek Gerőházi Éva - Hegedüs József - Szemző Hanna Városkutatás Kft VÁROSKUTATÁS KFT 1 Az előadás szerkezete Az energiahatékonyság kérdésköre

Klinikai kockázatelemzésre épülő folyamatfejlesztés. Katonai Zsolt

Klinikai kockázatelemzésre épülő folyamatfejlesztés Katonai Zsolt A szabvány alapú MIR logikája mérhető célok meghatározása folyamatok azonosítása kölcsönhatások elemzése a kívánt eredmény elérése és kockázatok

Klinikai kockázatelemzésre épülő folyamatfejlesztés Katonai Zsolt A szabvány alapú MIR logikája mérhető célok meghatározása folyamatok azonosítása kölcsönhatások elemzése a kívánt eredmény elérése és kockázatok

DÖNTÉSTÁMOGATÓ TERÜLETI MODELLEZÉS A GYAKORLATBAN

DÖNTÉSTÁMOGATÓ TERÜLETI MODELLEZÉS A GYAKORLATBAN http://www.interreg-danube.eu/approved-projects/attractive-danube 26.09.2018 A projekt a Duna Transznacionális Programból, az Európai RegionálisFejlesztési

DÖNTÉSTÁMOGATÓ TERÜLETI MODELLEZÉS A GYAKORLATBAN http://www.interreg-danube.eu/approved-projects/attractive-danube 26.09.2018 A projekt a Duna Transznacionális Programból, az Európai RegionálisFejlesztési

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai. Kisgergely István, felügyeleti vezető 2015. május 15.

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai Kisgergely István, felügyeleti vezető Ellenőrzések célja, időszaka Miniszteriális feladatok Ágazati irányítás Alapítói jogok

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai Kisgergely István, felügyeleti vezető Ellenőrzések célja, időszaka Miniszteriális feladatok Ágazati irányítás Alapítói jogok

KÖZZÉTÉTEL. - éves kockázatkezelési jelentés -

KÖZZÉTÉTEL - éves kockázatkezelési jelentés - A GlobalFX Investment Zártkörűen Működő Részvénytársaság (székhely: 1113 Budapest, Nagyszőlős utca 11-15., cégjegyzékszám: 01-10-046511; továbbiakban: Társaság)

KÖZZÉTÉTEL - éves kockázatkezelési jelentés - A GlobalFX Investment Zártkörűen Működő Részvénytársaság (székhely: 1113 Budapest, Nagyszőlős utca 11-15., cégjegyzékszám: 01-10-046511; továbbiakban: Társaság)

Innovációs járulék. (2004. évi XXXIV. KKV tv.) u évi LXXVI. tv. (hatályos től)

u évi LXXVI. tv. (hatályos től)") EGYÉB ADÓK 2015. év Innovációs járulék u 2014. évi LXXVI. tv. (hatályos 2015.01.01-től) u első ízben a 2015-ben kezdődő üzleti év első napján fennálló állapot szerint u mentes (15. (2)) az adó alól a mikro-

EGYÉB ADÓK 2015. év Innovációs járulék u 2014. évi LXXVI. tv. (hatályos 2015.01.01-től) u első ízben a 2015-ben kezdődő üzleti év első napján fennálló állapot szerint u mentes (15. (2)) az adó alól a mikro-

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANTÁRGYI ÚTMUTATÓ. Adók és támogatások

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANTÁRGYI ÚTMUTATÓ Adók és támogatások Akkreditált Iskolarendszerű Felsőfokú Szakképzés Gazdálkodási menedzserasszisztens és projektmenedzser

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANTÁRGYI ÚTMUTATÓ Adók és támogatások Akkreditált Iskolarendszerű Felsőfokú Szakképzés Gazdálkodási menedzserasszisztens és projektmenedzser

Minőségcélok és tevékenységek Magyarországon, a GYEMSZI Minőségügyi Főosztály tevékenysége. Dr. Kárpáti Edit

Minőségcélok és tevékenységek Magyarországon, a GYEMSZI Minőségügyi Főosztály tevékenysége Dr. Kárpáti Edit Csapatunk azért dolgozik, hogy az egészségügyi ellátásban résztvevő szereplők (szolgáltatói szervezetek

Minőségcélok és tevékenységek Magyarországon, a GYEMSZI Minőségügyi Főosztály tevékenysége Dr. Kárpáti Edit Csapatunk azért dolgozik, hogy az egészségügyi ellátásban résztvevő szereplők (szolgáltatói szervezetek

Minőség a számvitelben

Minőség a számvitelben Dr. Pál Tibor Sopron, 2010.10. 01. A minőség megközelítése Tudományos Gyakorlati üzleti szempontok A számvitel minősége az előállított információk - valóságtartalmát - teljességét

Minőség a számvitelben Dr. Pál Tibor Sopron, 2010.10. 01. A minőség megközelítése Tudományos Gyakorlati üzleti szempontok A számvitel minősége az előállított információk - valóságtartalmát - teljességét

Projekt iroda (PMO), mint befektetés

, mint befektetés") 1 Projekt iroda (PMO), mint befektetés Aranyosné dr. Börcs Janka főigazgató Nemzeti Média- és Hírközlési Hatóság PM Fórum Budapest, 2015. április 9. Miről lesz szó? 2 - Az NMHH bemutatása - NMHH-környezet:

1 Projekt iroda (PMO), mint befektetés Aranyosné dr. Börcs Janka főigazgató Nemzeti Média- és Hírközlési Hatóság PM Fórum Budapest, 2015. április 9. Miről lesz szó? 2 - Az NMHH bemutatása - NMHH-környezet:

Féléves jelentés GENERALI CASH PÉNZPIACI ALAP

Féléves jelentés 2016. GENERALI CASH PÉNZPIACI ALAP Generali Cash Pénzpiaci Alap I. Alapadatok Az Alap működési formája: Az Alap fajtája: Az Alap elsődleges eszközkategóriájának típusa: nyilvános nyíltvégű

Féléves jelentés 2016. GENERALI CASH PÉNZPIACI ALAP Generali Cash Pénzpiaci Alap I. Alapadatok Az Alap működési formája: Az Alap fajtája: Az Alap elsődleges eszközkategóriájának típusa: nyilvános nyíltvégű

A foglalkoztatáspolitika időszerű kérdései (TOP projekt Fejér megyében)

") A foglalkoztatáspolitika időszerű kérdései (TOP projekt Fejér megyében) Dr. Simon Attila István Nemzetgazdasági Minisztérium Munkaerőpiacért Felelős Helyettes Államtitkár Székesfehérvár, 2017. január 31.

A foglalkoztatáspolitika időszerű kérdései (TOP projekt Fejér megyében) Dr. Simon Attila István Nemzetgazdasági Minisztérium Munkaerőpiacért Felelős Helyettes Államtitkár Székesfehérvár, 2017. január 31.

A hazai KKV-k helyzete, a várható folyamatok

A hazai KKV-k helyzete, a várható folyamatok MAFABE KONFERENCIA Dr. Molnár Sándor főosztályvezető Gazdasági és Közlekedési Minisztérium Ipari Főosztály Telefon: (+36-1) 472-8549, E-mail: [email protected]

A hazai KKV-k helyzete, a várható folyamatok MAFABE KONFERENCIA Dr. Molnár Sándor főosztályvezető Gazdasági és Közlekedési Minisztérium Ipari Főosztály Telefon: (+36-1) 472-8549, E-mail: [email protected]

Termék- és tevékenység ellenőrzés tervezése

Termék- és tevékenység ellenőrzés tervezése Tirián Attila NÉBIH Rendszerszervezési és Felügyeleti Igazgatóság 2016. November 15. Élelmiszerlánc-biztonsági Stratégia Időtáv 2013. október 8-tól hatályos

Termék- és tevékenység ellenőrzés tervezése Tirián Attila NÉBIH Rendszerszervezési és Felügyeleti Igazgatóság 2016. November 15. Élelmiszerlánc-biztonsági Stratégia Időtáv 2013. október 8-tól hatályos

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

NMI IKSZT Program Szolgáltatási modellek

NMI IKSZT Program Szolgáltatási modellek Erőforrástérkép Erőforrások feltárása, tervezése Forrásbevonás TÁMOP-3.2.3/B-12/1 Építő közösségek Korszerű, többfunkciós közművelődési fejlesztéseket szolgáló

NMI IKSZT Program Szolgáltatási modellek Erőforrástérkép Erőforrások feltárása, tervezése Forrásbevonás TÁMOP-3.2.3/B-12/1 Építő közösségek Korszerű, többfunkciós közművelődési fejlesztéseket szolgáló

Partnerségi Megállapodás

Partnerségi Megállapodás 2014 20 egy új területiség felé Területfejlesztők Napja 2013. október 8. Dr. Péti Márton Nemzetgazdasági Tervezési Hivatal 2012 2013 2014 július 1. augusztus 2. szeptember november

Partnerségi Megállapodás 2014 20 egy új területiség felé Területfejlesztők Napja 2013. október 8. Dr. Péti Márton Nemzetgazdasági Tervezési Hivatal 2012 2013 2014 július 1. augusztus 2. szeptember november

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE Izer Norbert Adószabályozásért és számvitelért felelős helyettes államtitkár 2016. SZEPTEMBER 30. Adócentralizáció A régióhoz képest még mindig

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE Izer Norbert Adószabályozásért és számvitelért felelős helyettes államtitkár 2016. SZEPTEMBER 30. Adócentralizáció A régióhoz képest még mindig

Magyarország mozgásban. Nemzeti Közlekedési Napok 2013

Magyarország mozgásban Nemzeti Közlekedési Napok 2013 Börzsei Tibor vezérigazgató TARTALOM ÁAK Zrt. története számokban Amire büszkék vagyunk HU-GO elektronikus útdíjszedési rendszer Átalakulásunk Céljaink

Magyarország mozgásban Nemzeti Közlekedési Napok 2013 Börzsei Tibor vezérigazgató TARTALOM ÁAK Zrt. története számokban Amire büszkék vagyunk HU-GO elektronikus útdíjszedési rendszer Átalakulásunk Céljaink

NEMZETGAZDASÁGI MINISZTÉRIUM

NEMZETGAZDASÁGI MINISZTÉRIUM A Széchenyi 2020 foglalkoztatási célú Karsai Tamás helyettes államtitkár Gazdaságfejlesztési Programok Végrehajtásáért Felelős Helyettes Államtitkárság Hangsúlyos foglalkoztatási

NEMZETGAZDASÁGI MINISZTÉRIUM A Széchenyi 2020 foglalkoztatási célú Karsai Tamás helyettes államtitkár Gazdaságfejlesztési Programok Végrehajtásáért Felelős Helyettes Államtitkárság Hangsúlyos foglalkoztatási

Szociális szakmafejlesztés december 10. Szakmai műhely támogató szolgáltatások számára

Szociális szakmafejlesztés 2015. december 10. Szakmai műhely támogató szolgáltatások számára A szolgáltatások számának megoszlása ellátási formánként (2015.12.01.) Szociális alapellátás; 8143 Gyermekjóléti

Szociális szakmafejlesztés 2015. december 10. Szakmai műhely támogató szolgáltatások számára A szolgáltatások számának megoszlása ellátási formánként (2015.12.01.) Szociális alapellátás; 8143 Gyermekjóléti

Hazai intézkedések értékelése az energia és a klímapolitika kapcsolatrendszerében. Prof. Dr. Molnár Sándor Prof. Dr.

Hazai intézkedések értékelése az energia és a klímapolitika kapcsolatrendszerében Prof. Dr. Molnár Sándor Prof. Dr. Tánczos Katalin A magyar energia- és környezetpolitika összefüggései, új kihívásai MTA

Hazai intézkedések értékelése az energia és a klímapolitika kapcsolatrendszerében Prof. Dr. Molnár Sándor Prof. Dr. Tánczos Katalin A magyar energia- és környezetpolitika összefüggései, új kihívásai MTA

AZ ÁFA ELLENŐRZÉS FAJTÁI

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

A hazai és nemzetközi gyakorlatok összehasonlítása az e-útdíj bevezetése kapcsán

A hazai és nemzetközi gyakorlatok összehasonlítása az e-útdíj bevezetése kapcsán Dr. Mészáros Ferenc Budapesti Műszaki és Gazdaságtudományi Egyetem Közlekedésüzemi és Közlekedésgazdasági Tanszék Tartalom

A hazai és nemzetközi gyakorlatok összehasonlítása az e-útdíj bevezetése kapcsán Dr. Mészáros Ferenc Budapesti Műszaki és Gazdaságtudományi Egyetem Közlekedésüzemi és Közlekedésgazdasági Tanszék Tartalom

Összefogás a fenntartható életmódhoz szükséges termékek és szolgáltatások piacra jutásáért

Összefogás a fenntartható életmódhoz szükséges termékek és szolgáltatások piacra jutásáért Lenkey Péter klaszter menedzser Magyar Fenntarthatósági Csúcs 2012 Budapest, 2012. november 21. 1 Hogyan működik

Összefogás a fenntartható életmódhoz szükséges termékek és szolgáltatások piacra jutásáért Lenkey Péter klaszter menedzser Magyar Fenntarthatósági Csúcs 2012 Budapest, 2012. november 21. 1 Hogyan működik

SZOCIÁLIS ÉS MUNKAERŐPIACI POLITIKÁK MAGYARORSZÁGON

ÁTMENETI GAZDASÁGOKKAL FOGLALKOZÓ EGYÜTTMŰKÖDÉSI KÖZPONT MUNKAÜGYI MINISZTÉRIUM NÉPJÓLÉTI MINISZTÉRIUM ORSZÁGOS MŰSZAKI INFORMÁCIÓS KÖZPONT ÉS KÖNYVTÁR SZOCIÁLIS ÉS MUNKAERŐPIACI POLITIKÁK MAGYARORSZÁGON

ÁTMENETI GAZDASÁGOKKAL FOGLALKOZÓ EGYÜTTMŰKÖDÉSI KÖZPONT MUNKAÜGYI MINISZTÉRIUM NÉPJÓLÉTI MINISZTÉRIUM ORSZÁGOS MŰSZAKI INFORMÁCIÓS KÖZPONT ÉS KÖNYVTÁR SZOCIÁLIS ÉS MUNKAERŐPIACI POLITIKÁK MAGYARORSZÁGON

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

Tartalomjegyzék HARMADIK RÉSZ ESETTANULMÁNYOK ÉS EMPIRIKUS FELMÉRÉSEK

Tartalomjegyzék HARMADIK RÉSZ ESETTANULMÁNYOK ÉS EMPIRIKUS FELMÉRÉSEK (I) A pénzügyi integráció hozadékai a világgazdaságban: Empirikus tapasztalatok, 1970 2002.................................... 13 (1)

Tartalomjegyzék HARMADIK RÉSZ ESETTANULMÁNYOK ÉS EMPIRIKUS FELMÉRÉSEK (I) A pénzügyi integráció hozadékai a világgazdaságban: Empirikus tapasztalatok, 1970 2002.................................... 13 (1)

A helyi adók aktuális problémái Magyarországon Adóz(z)unk a jövőnek? SOPRON 2011. október 6-7.

unk a jövőnek? SOPRON 2011. október 6-7.") Semmilyen szél nem kedvez annak, aki nem tudja, milyen kikötőbe tart. Seneca A helyi adók aktuális problémái Magyarországon Adóz(z)unk a jövőnek? SOPRON 2011. október 6-7. Fellegi Miklós PhD, Miskolci

Semmilyen szél nem kedvez annak, aki nem tudja, milyen kikötőbe tart. Seneca A helyi adók aktuális problémái Magyarországon Adóz(z)unk a jövőnek? SOPRON 2011. október 6-7. Fellegi Miklós PhD, Miskolci

A Vám- és Pénzügyırség korrupció elleni harca. Korrupció az igazságszolgáltatásban és a Bőnmegelızésben Konferencia

A Vám- és Pénzügyırség korrupció elleni harca Korrupció az igazságszolgáltatásban és a Bőnmegelızésben Konferencia Korrupciós cselekmények testületi megjelenési formái 1. tényleges ellenszolgáltatás igénylése

A Vám- és Pénzügyırség korrupció elleni harca Korrupció az igazságszolgáltatásban és a Bőnmegelızésben Konferencia Korrupciós cselekmények testületi megjelenési formái 1. tényleges ellenszolgáltatás igénylése