Adóváltozások a KKV-k életében Hogyan segíti a jelenlegi adórendszer a KKV-k fejlődését?

|

|

|

- Gyöngyi Faragó

- 10 évvel ezelőtt

- Látták:

Átírás

1 Hogyan segíti a jelenlegi adórendszer a KKV-k fejlődését? Előadó: Varga Lászlóné, főigazgató Nemzeti Adó- és Vámhivatal Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, május 17.

2 Új gazdaságpolitika növekedéspárti gazdaságpolitika cél: a pénzügyi stabilitás helyreállítása, a gazdasági növekedés feltételeinek megteremtése, versenyképesség helyreállítása kiemelt szerepet kap a KKV-szektor fejlesztése (új Széchenyi Terv) három pillérre épülő program: 29 pontból álló I. Akcióterv - a pénzügyi stabilitás megerősítését és a gazdasági növekedés feltételeinek megteremtését szolgáló intézkedések - a vállalkozásokat érintő adminisztrációs terhek jelentős csökkentése és a közszféra jövedelmeinek teljesítményarányosabbá és igazságosabbá tétele

3 Gazdaságpolitika és adópolitika a gazdaságpolitikai célok adópolitikai célkitűzésekben is konkretizálódnak az adórendszer a gazdaságpolitika és a társadalompolitika egyik legfontosabb eszköze változtatását a gazdasági helyzet, politikai érdekek és szakmai szempontok egyaránt befolyásolják

4 a nemzetközi válság és a belső gazdasági helyzet megkövetelte az irányváltást az adópolitikában is Magyarország versenyképessége nemzetközi viszonylatban csökkent okai: adórendszer bonyolultsága, magas adóterhek változtatás: az adórendszer egyszerűsítésére, adóterhek és adminisztrációs terhek csökkentésére, a központi költségvetés bevételeit behajtó szervezetrendszer átalakítására irányult kormányzati elvárások az adórendszer átalakítása kapcsán: - az ország versenyképességének javulása - a gazdaság fehéredése - társadalompolitikai célok megvalósulása a középosztály megerősödése a belső fogyasztás élénkülése Adóváltozások a KKV-k életében Irányváltás az adópolitikában

5 A KKV-k helye, szerepe a magyar gazdaságban a magyar gazdaság döntő részét a kis- és középvállalkozások teszik ki: - a KKV-k adnak munkát a foglalkoztattak nagy részének - ők fizetik be az adók és járulékok nagy hányadát a magyar gazdaság fejlődésének legfontosabb feltétele tehát a kis- és középvállalkozások fejlődése kiemelten fontos - a tőkeerejük növekedése, fejlődésük előmozdítása, növekedési pályára állításuk - verseny- és foglalkoztatási képességük megőrzése, hazai és uniós szinten történő növelése - ezáltal a gazdaság és a társadalom kiegyensúlyozott fejlesztésének elősegítése gazdasági feltételek megteremtése - a verseny- és foglalkoztatási képesség növekedéséhez - a versenyhátrányok csökkenéséhez - valamint a vállalkozások Európai Unió követelményeihez való

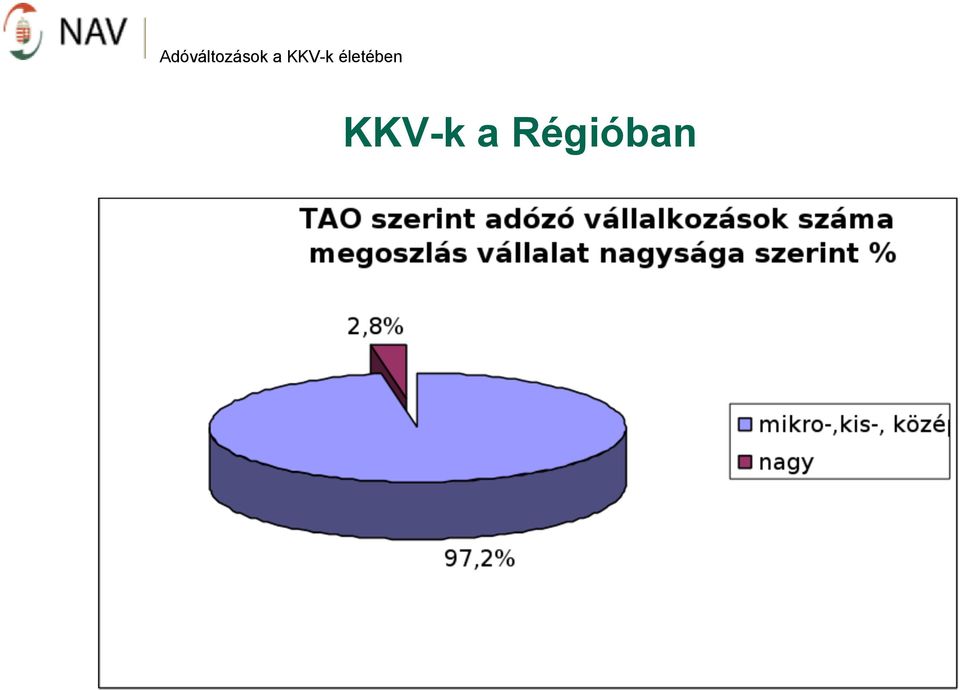

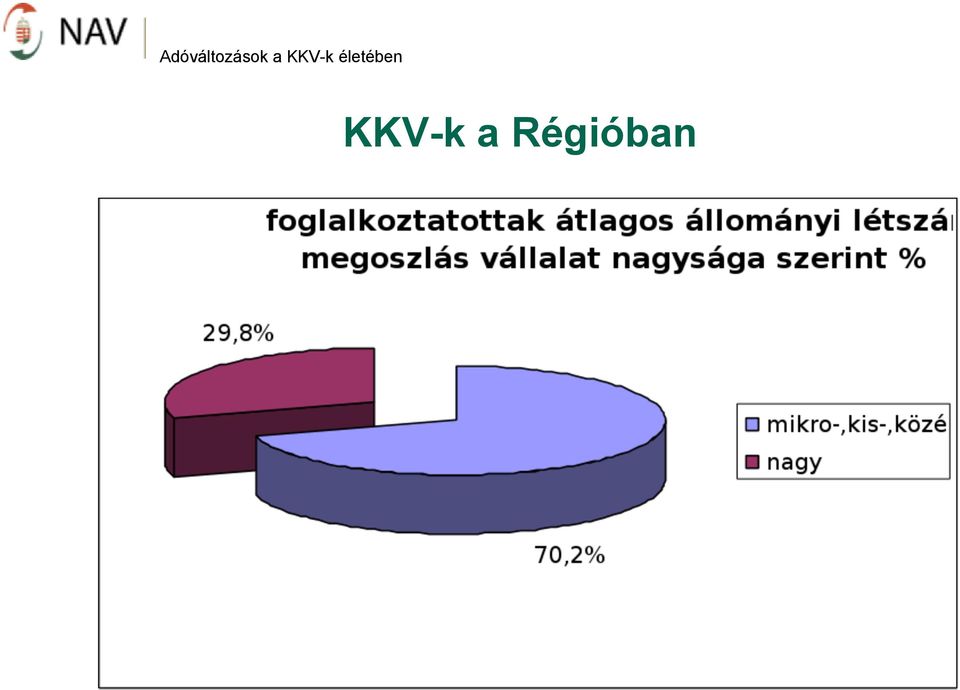

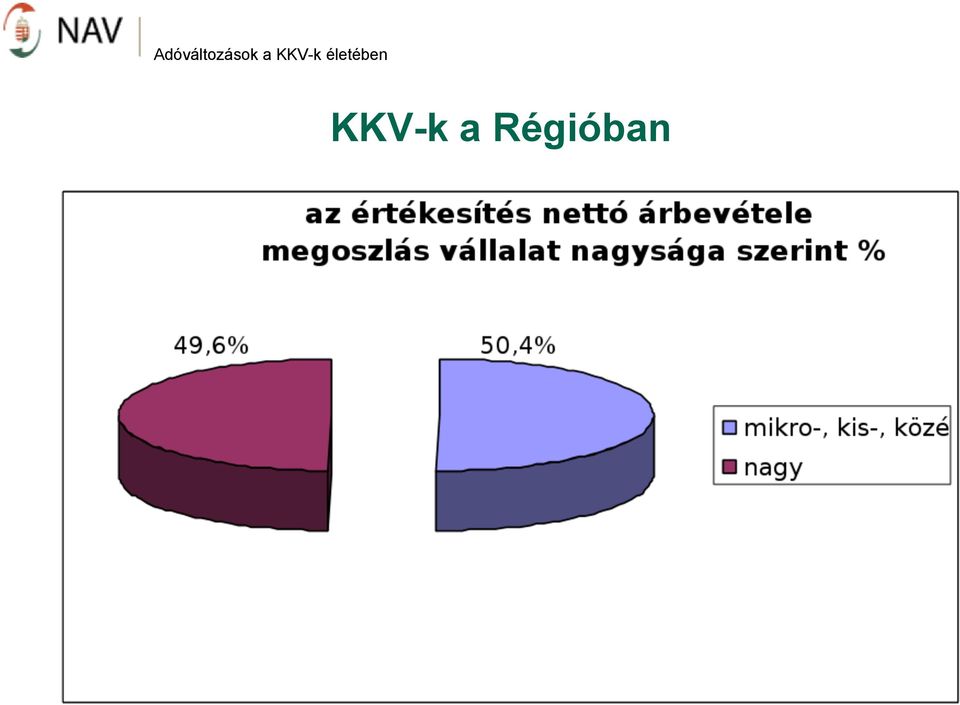

6 A KKV-k helye, szerepe a magyar gazdaságban Megnevezés együtt Mikro-Kis- Közép Nagy váll. Összesen Megoszlás váll. nagysága szerint (%) 250 fő fölött M Ft Tételszám Mikro-Kis- Közép Nagy váll. Nyugat-dunántúli Régió évi adatsora TAO szerint adózó vállalkozások száma (db) ,2 2,8 Az értékesítés nettó árbevétele (M Ft) ,4 49,6 Foglalkoztatottak átlagos állományi létszáma (fő) ,2 29,8 Országos évi adatsor TAO szerint adózó vállalkozások száma (db) ,1 2,9 Az értékesítés nettó árbevétele (M Ft) ,7 57,3 Foglalkoztatottak átlagos állományi létszáma (fő) ,4 33,6 Nyugat-dunántúli Régió évi adatsora TAO szerint adózó vállalkozások száma (db) ,7 2,3 Az értékesítés nettó árbevétele (M Ft) ,5 57,5 Foglalkoztatottak átlagos állományi létszáma (fő) ,3 32,7 Országos évi adatsor TAO szerint adózó vállalkozások száma (db) ,6 2,4 Az értékesítés nettó árbevétele (M Ft) ,7 56,3 Foglalkoztatottak átlagos állományi létszáma (fő) ,4 33,6

130 638 55 420 186 058 70,2 29,8 Országos 2009.")

7 A KKV-k helye, szerepe a Régióban

8 KKV-k a Régióban

9 KKV-k a Régióban

10 KKV-k a Régióban

11 A társas vállalkozások adóztatása a versenyszektor működésének mozgatója a nyereség, illetve a vállalkozói vagyon növekedése a vállalkozások hazai adóztatása alapvetően azok pozitív eredményére épül a társaságiadó-politika gyakorlatát ellentmondásos hatások formálják: - költségvetési szempontból a bevételeknek növekedniük kellene a teljesítmények javulásával nagyobb elvonás - a nemzetközi adóverseny erősödése azonban a terhek mérséklését igényli - EU: a társaságiadó-alap megállapítását közösségi szinten egységesíteni tervezi

12 A KKV-k versenyképesebbé tétele Kedvezmények az adózás területén társasági adó mértéke (10%-os adókulcs) de minimis támogatások járulékkedvezmény tartósan álláskereső, START-kártyák

13 Társasági adó mértéke a korábbi szabályok alapján meghatározott feltételekkel az adózó jogosult volt arra, hogy a társasági adót, a társasági adóalap 50 millió forintot meg nem haladó része tekintetében 19% helyett 10%-os adókulccsal állapítsa meg a kis- (mikro-) és középvállalkozások pénzügyi forrásainak növelése, ezáltal versenyképességük javítása érdekében a kedvezményes, 10%-os adókulcshoz rendelt adóalap értékhatára külön feltételek teljesítése nélkül a tízszeresére nőtt a kedvezményes adókulcs a pozitív adóalap 500 millió forintot meg nem haladó összegéig alkalmazható az 500 millió forintot meghaladó pozitív adóalapra a 19%-os adókulcsot kell továbbra is alkalmazni

14 kutató intézetekkel közösen végzett K+F tevékenység adóalap-kedvezménye (Tao tv. 7. (17) bekezdés)* KKV-k szabadalom és mintaoltalom megszerzéséhez kapcsolódó adóalapkedvezménye (Tao tv. 7. (1) bekezdés sz) pont, 7. (20) bekezdés) mikrovállalkozások létszám-növelésének adóalap-kedvezménye (Tao tv. 7. (1) bekezdés y) pont, 7. (20) bekezdés KKV-k által alkalmazott szoftver-fejlesztő bérköltséghez kapcsolódó többletadókedvezmény (Tao tv. 22. (10) bekezdés) szövetkezeteknél a közösségi alap képzéséhez kapcsolódó adókedvezmény (Tao tv. 22. (10) bekezdés, Tao tv. 22. (14) bekezdés) KKV-k beruházási adóalap-kedvezménye (Tao tv. 7. (1) bekezdés zs) pont, 7. (12) bekezdés) KKV-k felvett beruházási hitel kamatához kapcsolódó adókedvezménye (Tao tv. 22/A. (2),(4) bekezdés) KKV-k egyösszegű értékcsökkenési leírása a leghátrányosabb kistérségekben bekerülési érték 1, ill. 3%-a (1. sz. mell. 14. pont) a 10%-os adókulcs alkalmazása miatti adómegtakarítás (Tao tv. 19. (2), (4) bekezdés)* Adóváltozások a KKV-k életében de minimis támogatások

bekezdés) szövetkezeteknél a közösségi alap képzéséhez kapcsolódó adókedvezmény (Tao tv. 22. (10) bekezdés, Tao tv. 22. (14) bekezdés) KKV-k beruházási adóalap-kedvezménye (Tao tv. 7.")

15 Járulékkedvezmény évi CLXXX. törvény a foglalkoztatás bővítése és rugalmasabbá tétele érdekében szükséges intézkedésekről azt a mikro-, kis- és középvállalkozást, valamint civil szervezetet, amely aktív korúak ellátásában nem részesülő álláskeresőt foglalkoztat, kedvezmény illeti meg az álláskereső foglalkoztatása után a munkáltató a foglalkoztatás megkezdésétől számított egy évig mentesül a társadalombiztosítási járulék megfizetése alól

16 Járulékkedvezmény START-kártyák Cél: munkaerő-piaci szempontból kedvezőtlen helyzetű társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása, munkaerő-piaci versenyképességük kiegyenlítése, a munkáltatóknak e csoportok foglalkoztatására való hajlandósága növelése, továbbá a pályakezdő fiatalok gyakorlati munkatapasztalat-szerzésének megkönnyítése, az oktatás és a munka világa közötti átmenet elősegítése Nem az elhelyezkedők támogatására irányul közvetlenül a törekvés, hanem a munkaadókat kívánja ösztönözni azáltal, hogy a munkaadói járulékfizetési kötelezettséghez képest kedvezményes mértékű járulékfizetési kötelezettséget állapít meg a munkaadók számára a munkaerő-piaci szempontból kedvezőtlen helyzetben lévő csoporthoz tartozó személyek foglalkoztatásának esetére.

17 Esély a kis cégeknek forgóeszközhitel kamattámogatási, garanciavállalási termékek beruházási hitelek segíteni kell a piachoz jutásukat (beszállítói tevékenység közvetett export) és a piacra jutásukat

18 Adminisztrációs terhek csökkentésére irányuló fontosabb tervezett intézkedések 1133/2011.(V.2.) Kormányhatározat Hatósági adatszolgáltatás: az egészségbiztosítási adatokat a NAV szolgáltathatná a havi járulékbevallások alapján (táppénz, GYÁS, GYES) Egyszerűbb adó- és járulékfizetés: egy átutalással több jogcímen, több állami számlára fizethetnének a cégek közterheket Kisadó-bevallások: hat céges kisadó (szakképzési hozzájárulás, innovációs járulék, rehabilitációs hozzájárulás, játékadó, agrártermelési költség, cégautó-adó) esetén évi egyszeri bevallás és befizetés lehetősége Egyszerűsített foglalkoztatás: az adók, járulékok 08-as bevallásainak egyszerűbb kitöltése Adószámlák: a MÁK 140-féle számlát tart nyilván; cél az adófolyószámlák felére csökkentése

19 Szolgáltató adóhatóság Az állami adóhatóság feladata az adók, a járulékok és az illetékek eredményes és hatékony beszedésével biztosítsa a társadalmi juttatások és közös kiadások forrásait megfelelő információkkal járuljon hozzá a kormányzati gazdaságpolitika alakításához ennek érdekében magas szintű szolgáltatásokkal segítse az adózókat kötelezettségeik önkéntes teljesítésében egyidejűleg a hatósági eszközök törvényes és tisztességes alkalmazásával következetesen lépjen fel a jogszabályok tudatos megkerülésére irányuló magatartásokkal szemben

20 Szolgáltató adóhatóság Nyilvánosság, tudatosság A korszerű kommunikációs eszközök teljes körét felhasználjuk a társadalom adótudatosságának javítására, az adózás szükségességének bemutatására, a közvélemény formálására, a jogkövető magatartás elismerésére, a jogsértés elítélésére.

21 Szolgáltató adóhatóság Elektronikus ügyintézés Az adózók többségének elektronikus úton kell adó- és járulék bevallási, valamint adatszolgáltatási kötelezettségét teljesítenie. Bármely adózónak lehetősége van adóügyeinek elektronikus intézésére a Kormányzati Portálon ( elérhető Ügyfélkapun keresztül az adózók elektronikus úton teljesíthetik a bejelentési és változás-bejelentési kötelezettségüket adóigazolás, jövedelemigazolás és illetőségigazolás kiadását kérhetik kezdeményezhető a köztartozásmentes adózói adatbázisba történő felvétel, SZJA 1+1 %-áról rendelkező nyilatkozat, fizetési könnyítési kérelem előterjesztése, saját adófolyószámla megtekintése, az adóhatóság által nyilvántartott adatok megtekintése az adatok letöltése.

22 Szolgáltató adóhatóság er és Telefonos ügyintézés az adózók számára kényelmesebb ügyfélkapcsolati megoldásokat biztosít általános telefonos tájékoztatás: Call Center / telefonon keresztül történő ügyintézés, konkrét ügyekben való tájékoztatás: ÜCC / a kényelmesebb ügyintézés érdekében a két rendszer átjárható

23 Szolgáltató adóhatóság Adóigazolás helyett: Köztartozásmentes adózói adatbázis azokat az adózókat tartalmazza, akiknek az alábbi együttes feltételek szerint a közzétételt megelőző hónap utolsó napján nincs a NAV-nál nyilvántartott nettó adótartozása, valamint köztartozása; esedékes bevallási és befizetési kötelezettségének maradéktalanul eleget tett; adószámát nem függesztették fel; nem áll csődeljárás, végelszámolás illetve felszámolási eljárás alatt; csoportos adóalanyiság esetén a csoportos adóalanynak nincs általános forgalmi adó tartozása; nem minősül adó megfizetésére kötelezettnek.

24 Szolgáltató adóhatóság Nyilvános adatok a honlapon ÁFA alanyok végrehajtás alatt álló adózók listája adóhiányosok, hátralékosok be nem jelentett alkalmazottat foglalkoztatók adószám felfüggesztéssel, törléssel érintettek

25 A Nemzeti Adó-és Vámhivatal bemutatása január 1-jei szervezeti átalakulás Az integráció indokai hatékonyság költségtakarékosság információ áramlás korszerű biztosítása költségvetési bevételek integrált szervezet általi biztosítása adónyomozói intézményrendszer visszaállítása

26 Köszönöm a figyelmet!

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel)

") Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Tájékoztató az adóügyek elektronikus úton történő intézéséhez (okmányirodai regisztráció, adóhatósági bejelentés és nyilvántartásba vétel)

") Tájékoztató az adóügyek elektronikus úton történő intézéséhez (okmányirodai regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Tájékoztató az adóügyek elektronikus úton történő intézéséhez (okmányirodai regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok 2013.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Foglalkoztatási támogatások 2011-ben Jáger László

Foglalkoztatási támogatások 2011-ben Jáger László kirendeltségvezető Támogatások Foglalkoztatás bővítését elősegítő bértámogatás Pályakezdők munkatapasztalat szerzés támogatása Mobilitási támogatás MKKv

Foglalkoztatási támogatások 2011-ben Jáger László kirendeltségvezető Támogatások Foglalkoztatás bővítését elősegítő bértámogatás Pályakezdők munkatapasztalat szerzés támogatása Mobilitási támogatás MKKv

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Társasági adó változások 2010-2011, 2013. 2010. november

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Adózás 2009. tervezett változások

Adózás 2009 (az építési szakmát leginkább érintő) tervezett változások XXIII. TÉGLÁS NAPOK Balatonfüred, 2008. november 6-7. Dr. Juhász István Előzmények, és ami még várható Benyújtott majd visszavont

Adózás 2009 (az építési szakmát leginkább érintő) tervezett változások XXIII. TÉGLÁS NAPOK Balatonfüred, 2008. november 6-7. Dr. Juhász István Előzmények, és ami még várható Benyújtott majd visszavont

Adótudatosság a versenyképesség érdekében

Adótudatosság a versenyképesség érdekében Szalayné Ostorházi Mária főigazgató Nemzeti Adó- és Vámhivatal Észak-magyarországi Regionális Adó Főigazgatósága 2013. november 20. 1 Miről lesz szó? Kutatás eredményei

Adótudatosság a versenyképesség érdekében Szalayné Ostorházi Mária főigazgató Nemzeti Adó- és Vámhivatal Észak-magyarországi Regionális Adó Főigazgatósága 2013. november 20. 1 Miről lesz szó? Kutatás eredményei

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

A háztartási munkára létesített munkavégzés szabályai

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

Innovációs járulék. (2004. évi XXXIV. KKV tv.) u évi LXXVI. tv. (hatályos től)

u évi LXXVI. tv. (hatályos től)") EGYÉB ADÓK 2015. év Innovációs járulék u 2014. évi LXXVI. tv. (hatályos 2015.01.01-től) u első ízben a 2015-ben kezdődő üzleti év első napján fennálló állapot szerint u mentes (15. (2)) az adó alól a mikro-

EGYÉB ADÓK 2015. év Innovációs járulék u 2014. évi LXXVI. tv. (hatályos 2015.01.01-től) u első ízben a 2015-ben kezdődő üzleti év első napján fennálló állapot szerint u mentes (15. (2)) az adó alól a mikro-

A háztartási munkára létesített munkavégzés szabályai

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

Gazdasági tendenciák és az adózás összefüggései Borsod-Abaúj-Zemplén megyében

Gazdasági tendenciák és az adózás összefüggései Borsod-Abaúj-Zemplén megyében Dr. Olasz András igazgató Nemzeti Adó- és Vámhivatal Borsod-Abaúj-Zemplén Megyei Adóigazgatósága 213. november 2. 1 A megye

Gazdasági tendenciák és az adózás összefüggései Borsod-Abaúj-Zemplén megyében Dr. Olasz András igazgató Nemzeti Adó- és Vámhivatal Borsod-Abaúj-Zemplén Megyei Adóigazgatósága 213. november 2. 1 A megye

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

adózása (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a

Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a") Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

Nemzeti Adó- és Vámhivatal (NAV) adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:

adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:") NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

A háztartási munkára létesített munkavégzés szabályai 2016.

A háztartási munkára létesített munkavégzés szabályai 2016. A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010.

A háztartási munkára létesített munkavégzés szabályai 2016. A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010.

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám") A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

Kötelezettség (Ft) Növekedés(+) Csökkenés(-)

Növekedés(+) Csökkenés(-)") APEH Közép-magyarországi FOLYÓSZÁMLA - KIVONAT Oldal: 1 Nem 101 TÁRSASÁGI ADÓ nem száma: 10032000-01076019 2008.01.01 Nyitóegyenleg - 120 000 2008.06.02 köt.nem tart.bevallás 0 2008.07.21 előleg bevallás

APEH Közép-magyarországi FOLYÓSZÁMLA - KIVONAT Oldal: 1 Nem 101 TÁRSASÁGI ADÓ nem száma: 10032000-01076019 2008.01.01 Nyitóegyenleg - 120 000 2008.06.02 köt.nem tart.bevallás 0 2008.07.21 előleg bevallás

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

Adóreform elképzelések

Adóreform elképzelések A CEMI Makro egyensúly és gazdasági növekedés címen publikált tanulmányából az adózási fejezet előkészítő anyaga 2006 január Elméleti célkitűzések Foglalkoztatás serkentése, közterhek

Adóreform elképzelések A CEMI Makro egyensúly és gazdasági növekedés címen publikált tanulmányából az adózási fejezet előkészítő anyaga 2006 január Elméleti célkitűzések Foglalkoztatás serkentése, közterhek

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2013. január 1-jétıl érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2013. január 1-jétıl érvényes jegyzéke

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

2. számú melléklet nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

FÓRUM a évi legfontosabb gazdasági jogszabályváltozásokról

FÓRUM a 2017. évi legfontosabb gazdasági jogszabályváltozásokról 2016. november 22-23. (kedd-szerda) Hotel Hungaria City Center (Best Western) 1074 Budapest, Rákóczi út 90. Áfa változások 2016-2017 (10:00-12:00)

FÓRUM a 2017. évi legfontosabb gazdasági jogszabályváltozásokról 2016. november 22-23. (kedd-szerda) Hotel Hungaria City Center (Best Western) 1074 Budapest, Rákóczi út 90. Áfa változások 2016-2017 (10:00-12:00)

A háztartási munkára létesített munkavégzés szabályai

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina KATA: KATA, KIVA VÁLTOZÁSOK A KATA adómértéke nem változik, a főállású kisadózó után továbbra is 50.000 forint, míg a nem

KISADÓK, EGYÉB ADÓK VÁLTOZÁSAI Mi változik 2018-ban? Készítette: Szűcs Krisztina KATA: KATA, KIVA VÁLTOZÁSOK A KATA adómértéke nem változik, a főállású kisadózó után továbbra is 50.000 forint, míg a nem

havi maximum bevételig 0,00% havi maximum bevételig 0,00% havi maximum bevétel feletti részre vonatkozóan 0,39%

HIRDETMÉNY Alvó, Kezdő, Haladó 1, Haladó 5, Haladó 10, Haladó 20 díjcsomagokról Hatályos: 2019.03.25. napjától visszavonásig (A táblázatban feltüntetett árak nettó árak, az ÁFA összegét nem tartalmazzák)

HIRDETMÉNY Alvó, Kezdő, Haladó 1, Haladó 5, Haladó 10, Haladó 20 díjcsomagokról Hatályos: 2019.03.25. napjától visszavonásig (A táblázatban feltüntetett árak nettó árak, az ÁFA összegét nem tartalmazzák)

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

10 éve foglalkozom kis- és középvállalkozások tanácsadásával. Rendszeresen tartok előadást adóváltozásokról, az aktuális adójogszabályok

Pénzügy Bemutatkozás Az OFA Kooperáció program pénzügyi szakértője vagyok. Végzettségemet tekintve gazdasági mérnök és mérlegképes könyvelő. Ezen kívül 2003-ban a BGF Pénzügyi és Számviteli Főiskolai Karán

Pénzügy Bemutatkozás Az OFA Kooperáció program pénzügyi szakértője vagyok. Végzettségemet tekintve gazdasági mérnök és mérlegképes könyvelő. Ezen kívül 2003-ban a BGF Pénzügyi és Számviteli Főiskolai Karán

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

BEVALLÁS. FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

A törvény szövege megtalálható honlapunkon: www.gondoldo.hu

Tisztelt Ügyfelünk! Szeretnénk tájékoztatni a 2013-ban bevezetésre kerülő két új adónemről. A kisvállalkozói adó választásáról legkésőbb december 20-ig lehet dönteni, valamint a kisadózás választásához

Tisztelt Ügyfelünk! Szeretnénk tájékoztatni a 2013-ban bevezetésre kerülő két új adónemről. A kisvállalkozói adó választásáról legkésőbb december 20-ig lehet dönteni, valamint a kisadózás választásához

ADÓHATÓSÁGOK. NAV-hoz tartozó adók (ah) NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói

NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói") VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

Új egyensúly. Sikerek és kihívások

Új egyensúly Sikerek és kihívások Felzárkózik a gazdaság GDP évenkénti növekedési üteme az Európai Unióban és Magyarországon (az előző időszak %-ában) 4,9 5,2 4,2 4,5 4,5 4,3 3,9 3,8 3,4 3,0 3,0 2,4 1,9

Új egyensúly Sikerek és kihívások Felzárkózik a gazdaság GDP évenkénti növekedési üteme az Európai Unióban és Magyarországon (az előző időszak %-ában) 4,9 5,2 4,2 4,5 4,5 4,3 3,9 3,8 3,4 3,0 3,0 2,4 1,9

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról A 2012. október 15-én a Magyar Közlöny 136. számában kihirdetésre kerültek

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról A 2012. október 15-én a Magyar Közlöny 136. számában kihirdetésre kerültek

Tisztelt Ügyfeleink! ÁFA

Tisztelt Ügyfeleink! Az alábbiakban a legfontosabb 2012-es adóváltozásokat próbáltuk meg adónemenként összefoglalni. Tájékoztatónk nem teljes körű, csak a legtöbbeket érintő kérdésekre tértünk ki. Tekintve,

Tisztelt Ügyfeleink! Az alábbiakban a legfontosabb 2012-es adóváltozásokat próbáltuk meg adónemenként összefoglalni. Tájékoztatónk nem teljes körű, csak a legtöbbeket érintő kérdésekre tértünk ki. Tekintve,

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

A háztartási munkára létesített munkavégzés szabályai 2010. augusztus 15. napjától

A háztartási munkára létesített munkavégzés szabályai 2010. augusztus 15. napjától A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus

A háztartási munkára létesített munkavégzés szabályai 2010. augusztus 15. napjától A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus

Tax Intelligence. Kedves Ügyfelünk! Hírlevél 2013. január/nr. 2. TÉMA: Szociális hozzájárulási adókedvezmények 2013. ALCÍMEK: Általános szabályok

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

JOGI HÍRLEVÉL 2012/10. Ecovis Holding Budapest

WWW.ECOVIS.HU WWW.ECOVIS.COM Tartalom HÓNAP témája: A kisadózó vállalkozások tételes adója és a kisvállalati adó Dr. Balogh Péter Róbert ügyvéd, senior partner, irodavezető Változik a lakásszerzés illetéke

WWW.ECOVIS.HU WWW.ECOVIS.COM Tartalom HÓNAP témája: A kisadózó vállalkozások tételes adója és a kisvállalati adó Dr. Balogh Péter Róbert ügyvéd, senior partner, irodavezető Változik a lakásszerzés illetéke

Sajtótájékoztató. Budapest, 2015. november 26. www.adokamara.hu

Sajtótájékoztató Budapest, 2015. november 26. www.adokamara.hu Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete

Sajtótájékoztató Budapest, 2015. november 26. www.adokamara.hu Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete

Start-plusz, Start-extra programok

Start-plusz, Start-extra programok Kiss Péter miniszter Szociális és Munkaügyi Minisztérium Előzmények célzott járulék-kedvezmények a hátrányos helyzetűek foglalkoztatásának elősegítése érdekében célcsoportok:

Start-plusz, Start-extra programok Kiss Péter miniszter Szociális és Munkaügyi Minisztérium Előzmények célzott járulék-kedvezmények a hátrányos helyzetűek foglalkoztatásának elősegítése érdekében célcsoportok:

A foglalkoztatáshoz kapcsolódó járulékok és más közterhek

Széll Zoltánné, Matlné Kisari Erika A foglalkoztatáshoz kapcsolódó járulékok és más közterhek Impresszum Szerzők: Széli Zoltánné Matiné Kisari Erika ISBN: 978-963-9427-96-9 Kiadó: KOMPKONZULT Számítástechnikai

Széll Zoltánné, Matlné Kisari Erika A foglalkoztatáshoz kapcsolódó járulékok és más közterhek Impresszum Szerzők: Széli Zoltánné Matiné Kisari Erika ISBN: 978-963-9427-96-9 Kiadó: KOMPKONZULT Számítástechnikai

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

TÁRSASÁGI ADÓ

TÁRSASÁGI ADÓ 2016-2017 A változások életbe lépése több lépcsőben történik: - 2016 július 1. és 16. - 2016 augusztus 1. - 2016 szeptember 1. - 2017 január 1. Adókulcs változás 2017. január 1: a kétkulcsos

TÁRSASÁGI ADÓ 2016-2017 A változások életbe lépése több lépcsőben történik: - 2016 július 1. és 16. - 2016 augusztus 1. - 2016 szeptember 1. - 2017 január 1. Adókulcs változás 2017. január 1: a kétkulcsos

A 10/2007 (II. 27.) 1/2006 (II. 17.) OM

1/2006 (II. 17.) OM") A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

TÁMOP 1.1.2 A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban) Szakmai Nap

Szakmai Nap") TÁMOP 1.1.2 A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban) Szakmai Nap Csongrád Megyei Kormányhivatal Munkaügyi Központja 2013. április 8. TÁMOP

TÁMOP 1.1.2 A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban) Szakmai Nap Csongrád Megyei Kormányhivatal Munkaügyi Központja 2013. április 8. TÁMOP

Kormányzati CSR Prioritások és Cselekvési Terv Magyarországon Amit mérünk javulni fog MAF Konferencia, október 02.

Kormányzati CSR Prioritások és Cselekvési Terv Magyarországon Amit mérünk javulni fog MAF Konferencia, 2014. október 02. Tölgyes Gabriella Vezető főtanácsos, CSR koordinátor Nemzetgazdasági Minisztérium

Kormányzati CSR Prioritások és Cselekvési Terv Magyarországon Amit mérünk javulni fog MAF Konferencia, 2014. október 02. Tölgyes Gabriella Vezető főtanácsos, CSR koordinátor Nemzetgazdasági Minisztérium

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2012. február 29-tıl érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2012. február 29-tıl érvényes jegyzéke

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

vedelemadózás Magyarországon gon Minden forint egyenlő 2016/2017. I. félév Dr Lakatos Mária

Személyi jövedelemadj vedelemadózás Magyarországon gon Minden forint egyenlő Miről l volt szó? Adókról általában Társadalombiztosítás alapjai Biztosítási rendszer eredete Egy kis történelem Elvek, célok,

Személyi jövedelemadj vedelemadózás Magyarországon gon Minden forint egyenlő Miről l volt szó? Adókról általában Társadalombiztosítás alapjai Biztosítási rendszer eredete Egy kis történelem Elvek, célok,

Főbb témakörök: december 3-4.

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

Tájékoztató a változásokról 2010. 09. 12. Visszakerült az önkormányzatokhoz az iparűzési adó adóigazgatási hatásköre

Tájékoztató a változásokról 2010. 09. 12 Visszakerült az önkormányzatokhoz az iparűzési adó adóigazgatási hatásköre 2010. június 29-től a helyi iparűzési adóban az adóigazgatási hatáskör visszakerült az

Tájékoztató a változásokról 2010. 09. 12 Visszakerült az önkormányzatokhoz az iparűzési adó adóigazgatási hatásköre 2010. június 29-től a helyi iparűzési adóban az adóigazgatási hatáskör visszakerült az

Könnyűipari vállalkozások számára is elérhető aktuális pályázatok. Forrás: https://www.palyazat.gov.hu/

Könnyűipari vállalkozások számára is elérhető aktuális pályázatok Forrás: https://www.palyazat.gov.hu/ VEKOP-1.3.1-16 - Mikro-, Kis- és Középvállalkozások piaci megjelenésének támogatása Pályázati kód

Könnyűipari vállalkozások számára is elérhető aktuális pályázatok Forrás: https://www.palyazat.gov.hu/ VEKOP-1.3.1-16 - Mikro-, Kis- és Középvállalkozások piaci megjelenésének támogatása Pályázati kód

Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról Dunavarsány Város Önkormányzatának képviselő-testülete (továbbiakban: Képviselő-testület)

Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról Dunavarsány Város Önkormányzatának képviselő-testülete (továbbiakban: Képviselő-testület)

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

Összefogás a reformokért

Összefogás a reformokért A Reformszövetség történetének és tevékenységének bemutatása 2009. május 14. A Reformszövetség megalakulásának körülményei Pénzügyi és reálgazdasági válság kirobbanása Csak az

Összefogás a reformokért A Reformszövetség történetének és tevékenységének bemutatása 2009. május 14. A Reformszövetség megalakulásának körülményei Pénzügyi és reálgazdasági válság kirobbanása Csak az

1.) Adó-, együttes adó-, jövedelem-, és illetőségigazolások kiadása

Adó-, együttes adó-, jövedelem-, és illetőségigazolások kiadása") Az APEH stratégiai célkitűzései között szerepelnek az egyes adókötelezettségek teljesítését támogató, egyben az adminisztrációs terheket csökkentő és az adózók számára kényelmesebb ügyfélkapcsolati megoldások

Az APEH stratégiai célkitűzései között szerepelnek az egyes adókötelezettségek teljesítését támogató, egyben az adminisztrációs terheket csökkentő és az adózók számára kényelmesebb ügyfélkapcsolati megoldások

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

Egyéni vállalkozó járulékfizetési és bevallási kötelezettsége 2011.

Egyéni vállalkozó járulékfizetési és bevallási kötelezettsége 2011. Főfoglalkozású egyéni vállalkozó : Járulékalapot képező jövedelem, de legalább a minimálbér, legalább középfokú végzettséget igénylő

Egyéni vállalkozó járulékfizetési és bevallási kötelezettsége 2011. Főfoglalkozású egyéni vállalkozó : Járulékalapot képező jövedelem, de legalább a minimálbér, legalább középfokú végzettséget igénylő

A társasági adóról és az osztalékadóról szóló évi LXXXI. törvény (továbbiakban : Tao. törvény) változásai

változásai") A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (továbbiakban : Tao. törvény) változásai Jövedelem-(nyereség-)minimum A jövedelem-(nyereség-) minimum alapjának meghatározásakor először

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (továbbiakban : Tao. törvény) változásai Jövedelem-(nyereség-)minimum A jövedelem-(nyereség-) minimum alapjának meghatározásakor először

TÁJÉKOZTATÓ a START programokról

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK

1./ A START tv. szerinti adókedvezmények FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK Figyelem: a 2012. december 31-ig kiváltott START kártya alapján adókedvezmény már nem érvényesíthető! Milyen jogszabályhely

1./ A START tv. szerinti adókedvezmények FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK Figyelem: a 2012. december 31-ig kiváltott START kártya alapján adókedvezmény már nem érvényesíthető! Milyen jogszabályhely

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

FARKASLYUK KÖZSÉG ÖNKORMÁNYZAT 12/2015 (XI.23.) önkormányzati rendelete. a helyi iparűzési adóról

önkormányzati rendelete. a helyi iparűzési adóról") FARKASLYUK KÖZSÉG ÖNKORMÁNYZAT 12/2015 (XI.23.) önkormányzati rendelete a helyi iparűzési adóról Farkaslyuk Község Önkormányzata Képviselő-Testülete az Alaptörvény 32. cikk (2) bekezdésében meghatározott

FARKASLYUK KÖZSÉG ÖNKORMÁNYZAT 12/2015 (XI.23.) önkormányzati rendelete a helyi iparűzési adóról Farkaslyuk Község Önkormányzata Képviselő-Testülete az Alaptörvény 32. cikk (2) bekezdésében meghatározott

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tájékoztató az adóügyek elektronikus úton történő intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel)

") Tájékoztató az adóügyek elektronikus úton történő intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Tájékoztató az adóügyek elektronikus úton történő intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

bizottsági módosító javaslato t

i rw Irornáays.;i. 5/M 2 9 Érkezett : 2011 DE ' 1 5. Az Országgy ű lés Számvev ő széki és költségvetés i bizottsága Bizottsági módosító javasla t Kövér László úrnak az Országgyűlés elnökéne k Helyben Tisztelt

i rw Irornáays.;i. 5/M 2 9 Érkezett : 2011 DE ' 1 5. Az Országgy ű lés Számvev ő széki és költségvetés i bizottsága Bizottsági módosító javasla t Kövér László úrnak az Országgyűlés elnökéne k Helyben Tisztelt

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak