Minőség a számvitelben

|

|

|

- Ede Horváth

- 10 évvel ezelőtt

- Látták:

Átírás

1 Minőség a számvitelben Dr. Pál Tibor Sopron,

2 A minőség megközelítése Tudományos Gyakorlati üzleti szempontok A számvitel minősége az előállított információk - valóságtartalmát - teljességét - megfelelőségét fejezi ki ALAPELVEK!

3 Kinek mi a fontos? Pontos, jól szegmentált információ felhasználói kör (tulajdonos, vezető, befektető, hitelező, stb.) Jogszabályi megfeleltetés - számviteli szakemberek - adóellenőrzés - könyvvizsgálat

Jogszabályi megfeleltetés - számviteli")

4 Elsődleges (rendelkezésre álló) információk Elsődleges (rendelkezésre álló) információk Környezet által közvetített Cégen belül hozzáférhető Kvalitatív Kvantitatív Számvitel által kimutatott Tartalékban lévő

5 A számvitel által kimutatott információk Számviteli információk, számvitel által kimutatott információk Szabályozók által meghatározott Nyilvánosságra hozandó A cég döntése alapján képzett Belső használatra fenntartott vagyoni pénzügyi jövedelmezőségi

6 Ki mit vár el? (Mit akar látni?) Tulajdonos, befektető tőkemegtérülés, a vagyon állapota Vezető, közvélemény jövedelmezőség (megszerezhető jövedelem, fenntartható működés) Partnerek, hitelezők likviditás Állam, adóhatóság adóalap, elvonások Könyvvizsgáló, könyvelő lényeges hibáktól mentes beszámoló

7 Mi a közös az elvárásokban? A számviteli információk megfelelő minősége Vannak-e eltérések?

8 Feltételezett okok, kérdések Számít-e a vállalatok nagysága? Használják-e az információk teljes körét? Mennyire fontos az az információk helyessége? Belső vagy külső könyvelés (minőség)? Megfelelő-e az oktatási-továbbképzési rendszer?

?")

9 Országos reprezentatív felmérés darab megfelelően kitöltött és értékelhető válaszadás (megoszlása megyénként egyenletes) 636 darab szakértői interjú (Kántor Béla Ph.D értekezés, Miskolci Egyetem 2010 felhasználásával)

10 Miskolci Egyetem Gazdaságtudományi Kar Kategorizálási probléma Mikro-, kis-, közép- és nagyvállalat Törvényi előírás vs. számvitel (könyvvitel)

11 Kategória Éves nettó árbevétel Mérlegfőösszeg Foglalkoztatottak száma Mikrovállalat < 580 millió Ft < 580 millió Ft < 10 fő Kisvállalat < millió Ft < millió Ft < 50 fő Középvállalat < millió Ft < millió Ft < 250 fő Nagyvállalat > millió Ft > millió Ft > 250 fő Kategóriák Számviteli bizonylatok mennyisége (db/hó) Számviteli mikrovállalat 50 Számviteli kisvállalat Számviteli középvállalat Számviteli nagyvállalat 2001

Számviteli mikrovállalat 50 Számviteli kisvállalat 51 500 Számviteli középvállalat 501 2000 Számviteli")

12 Kategorizált mintanagyságok Klaszterek Számviteli Törvényi kategorizálás kritériumok alapján alapján mikrovállalkozás kisvállalkozás középvállalkozás nagyvállalkozás 0 470

13

14 Számviteli mikrovállalkozás Számviteli kisvállalkozás Számviteli középvállalkozás Számviteli nagyvállalkozás

15 Miskolci Egyetem MISKOLCI Gazdaságtudományi EGYETEM GAZDASÁGTUDOMÁNYI Kar KAR

16 Számviteli mikrovállalkozás Számviteli kisvállalkozás Számviteli középvállalkozás Számviteli nagyvállalkozás

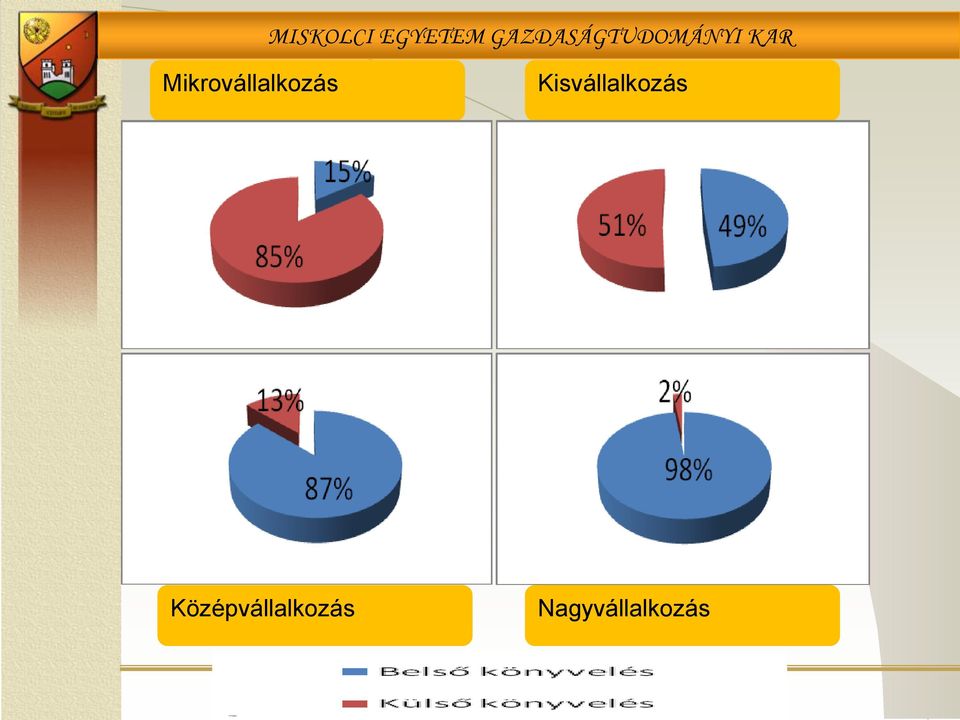

17 Miskolci Egyetem Gazdaságtudományi Kar A belső és külső könyvelés aránya

18 Mikrovállalkozás Kisvállalkozás Középvállalkozás Nagyvállalkozás

19 Miskolci Egyetem Gazdaságtudományi Kar A számviteli feladatok vállalaton kívül helyezésének fő indokai

20 A szakértelem hiánya!? Szakértelem = megfelelő minőségű számviteli információk előállítása Oktatás - szakképzési rendszer - felsőoktatás - mérlegképes továbbképzés - könyvvizsgálók továbbképzése

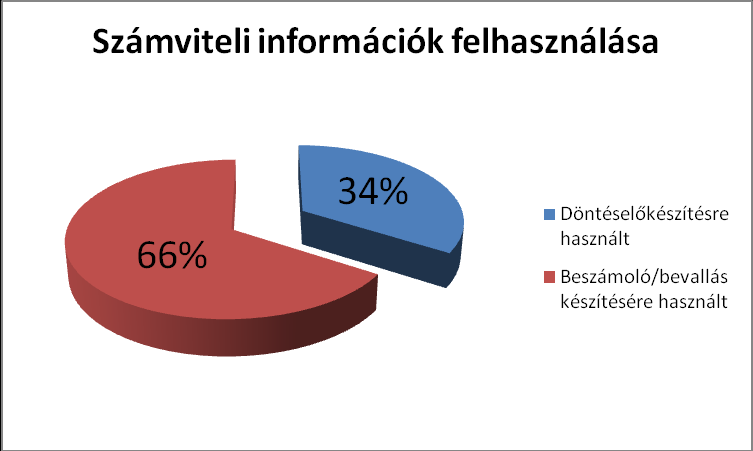

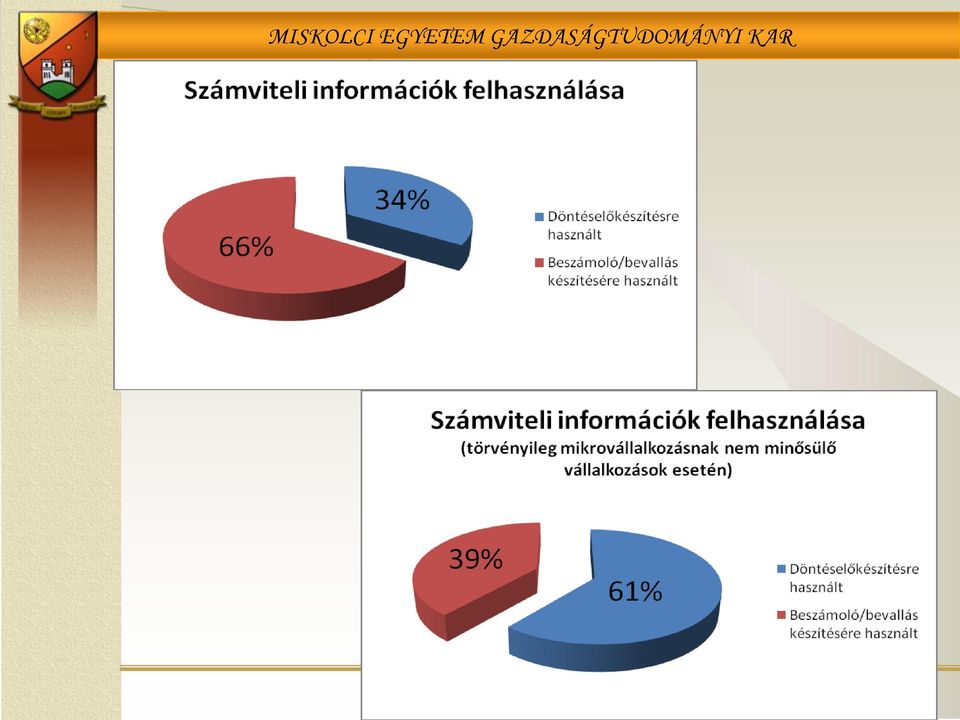

21 Összegzés 1. A számviteli információ feldolgozása és felhasználása a hazai vállalkozások széles körében elsősorban a beszámoló előállítására és a kötelező bevallások teljesítésére korlátozódik. A felhasználás célja függ a vállalati méretnagyságtól Az adózási szabályok betartása fontos, másodlagos a számviteli beszámoló adatainak helyessége

22 Összegzés 2. A számviteli információk másodlagos felhasználása a belső könyveléssel rendelkező vállalkozásoknál jellemző elsősorban, ahol ezeket a döntések előkészítéséhez, az utólagos elemzésekhez használják fel. A számvitel kihelyezésének fő indokai a megfelelő szakértelem hiánya, az ezzel összefüggő felelősségek, kockázatok áthárítása, valamint mikro és kisvállalkozások esetében a költségmegtakarítás.

23 Köszönöm a figyelmet!

Konszolidáció elméleti alapjai

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Konszolidáció elméleti alapjai Várkonyiné Dr. Juhász Mária A vállalat csoport jellemzői

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Konszolidáció elméleti alapjai Várkonyiné Dr. Juhász Mária A vállalat csoport jellemzői

A könyvvizsgálati irányelvek változásai és bevezetésük

A könyvvizsgálati irányelvek változásai és bevezetésük 2014. szeptember 4. Visegrád dr. Ladó Judit MKVK szakmai alelnöke Könyvvizsgálathoz kapcsolódó jogszabályok 2 Könyvvizsgálathoz kapcsolódó jogszabályok

A könyvvizsgálati irányelvek változásai és bevezetésük 2014. szeptember 4. Visegrád dr. Ladó Judit MKVK szakmai alelnöke Könyvvizsgálathoz kapcsolódó jogszabályok 2 Könyvvizsgálathoz kapcsolódó jogszabályok

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

Kiegészítő melléklet

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

Számvitel szabályozása

Számvitel szabályozása 1. A számvitel szabályozása Magyarországon (Törvények és Kormány rendeletek) előzmények és a jelen a szabályozás váltás (a számviteli tv.) indoka, céljai, jelentősége a tv. hatálya

Számvitel szabályozása 1. A számvitel szabályozása Magyarországon (Törvények és Kormány rendeletek) előzmények és a jelen a szabályozás váltás (a számviteli tv.) indoka, céljai, jelentősége a tv. hatálya

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

A KKV adatok és amit róluk tudni kell

A KKV adatok és amit róluk tudni kell A Magyar Regionális Tudományi Társaság XIV. Vándorgyűlése Kis- és középvárosok szerepe a területi fejlődésben Nagyvárad, 2016. szeptember 15-16. Dr. Laczka Éva 1 Vázlat

A KKV adatok és amit róluk tudni kell A Magyar Regionális Tudományi Társaság XIV. Vándorgyűlése Kis- és középvárosok szerepe a területi fejlődésben Nagyvárad, 2016. szeptember 15-16. Dr. Laczka Éva 1 Vázlat

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Mikro-, Kis- és Középvállalkozások piaci megjelenésének támogatása című pályázat összefoglalója

Mikro-, Kis- és Középvállalkozások piaci megjelenésének támogatása című pályázat összefoglalója PÁLYÁZAT FŐ PARAMÉTEREI Pályázat neve Pályázat típusa Státusz Pályázat célja Keretösszeg Mikro-, Kis- és

Mikro-, Kis- és Középvállalkozások piaci megjelenésének támogatása című pályázat összefoglalója PÁLYÁZAT FŐ PARAMÉTEREI Pályázat neve Pályázat típusa Státusz Pályázat célja Keretösszeg Mikro-, Kis- és

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Adók könyvvizsgálatának módszertana

Könyvvizsgálók kötelező szakmai továbbképzése 2015. 3. fejezetének felhasználásával Adók könyvvizsgálatának módszertana Előadó: dr. Adorján Csaba egyetemi adjunktus A Könyvvizsgáló az éves beszámoló könyvvizsgálata

Könyvvizsgálók kötelező szakmai továbbképzése 2015. 3. fejezetének felhasználásával Adók könyvvizsgálatának módszertana Előadó: dr. Adorján Csaba egyetemi adjunktus A Könyvvizsgáló az éves beszámoló könyvvizsgálata

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

Óbudai Sport és Szabadidő Nonprofit Kft. KIEGÉSZÍTŐ MELLÉKLET 2011. december 31.

1. ÁLTALÁNOS HÁTTÉRINFORMÁCIÓK Az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaságot ( Társaság ) az 2007. szeptember 26-i alapító okirattal alapították. A társaságot a Cégbíróságon a

1. ÁLTALÁNOS HÁTTÉRINFORMÁCIÓK Az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaságot ( Társaság ) az 2007. szeptember 26-i alapító okirattal alapították. A társaságot a Cégbíróságon a

Könyvvizsgálati kötelezettség, célrendszer

Könyvvizsgálati kötelezettség, célrendszer A könyvvizsgálat fogalma A piacgazdaság működéséhez szükséges, hogy a gazdálkodók a vagyoni, pénzügyi és jövedelmi helyzetükről megbízható és valós információkat

Könyvvizsgálati kötelezettség, célrendszer A könyvvizsgálat fogalma A piacgazdaság működéséhez szükséges, hogy a gazdálkodók a vagyoni, pénzügyi és jövedelmi helyzetükről megbízható és valós információkat

Éves beszámoló összeállítása és elemzés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

KÖZÖSSÉGI MÉDIA ESZKÖZÖK SZEREPE A VÁLLALATI TUDÁSMEGOSZTÁSBAN

OBERMAYER NÓRA, PHD KÖZÖSSÉGI MÉDIA ESZKÖZÖK SZEREPE A VÁLLALATI TUDÁSMEGOSZTÁSBAN ISO 9000 FÓRUM XXIV. Nemzeti Minőségügyi Konferencia Balatonalmádi, 2017. szeptember 14-15. KUTATÁSI KERETRENDSZER KUTATÁS

OBERMAYER NÓRA, PHD KÖZÖSSÉGI MÉDIA ESZKÖZÖK SZEREPE A VÁLLALATI TUDÁSMEGOSZTÁSBAN ISO 9000 FÓRUM XXIV. Nemzeti Minőségügyi Konferencia Balatonalmádi, 2017. szeptember 14-15. KUTATÁSI KERETRENDSZER KUTATÁS

Elérhetőségeink: Levélcím: 9029 Győr, Kultúrház u. 91. Telefon/Fax: +36-96/331-969 www.redukalado.hu e-mail cím: info@redukalado.

Elérhetőségeink: Levélcím: 9029 Győr, Kultúrház u. 91. Telefon/Fax: +36-96/331-969 Honlap: www.redukalado.hu e-mail cím: [email protected] Redukál-Adó Gazdasági Tanácsadó Kft A vállalkozást olyan okleveles

Elérhetőségeink: Levélcím: 9029 Győr, Kultúrház u. 91. Telefon/Fax: +36-96/331-969 Honlap: www.redukalado.hu e-mail cím: [email protected] Redukál-Adó Gazdasági Tanácsadó Kft A vállalkozást olyan okleveles

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT év

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

Ellenőrzés, önellenőrzés számvitele

Ellenőrzés, önellenőrzés számvitele Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Fogalmak Ellenőrzés: a jóváhagyásra jogosult testület által elfogadott beszámolóval lezárt üzleti

Ellenőrzés, önellenőrzés számvitele Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Fogalmak Ellenőrzés: a jóváhagyásra jogosult testület által elfogadott beszámolóval lezárt üzleti

A számviteli törvény változásai Mészáros László főosztályvezető

A számviteli törvény változásai Mészáros László főosztályvezető Nemzetgazdasági Minisztérium Számviteli és Felügyeleti Főosztály 1051 Budapest, József nádor tér 2-4. Tel.: 06-1/ 795-1585 e-mail: [email protected]

A számviteli törvény változásai Mészáros László főosztályvezető Nemzetgazdasági Minisztérium Számviteli és Felügyeleti Főosztály 1051 Budapest, József nádor tér 2-4. Tel.: 06-1/ 795-1585 e-mail: [email protected]

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

Számvitel alapjai. IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON

Számvitel alapjai III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON Dr. Pál Tibor 2016.09.28. Számviteli szabályozás és irányítás Magyarországon 1875. évi Kereskedelmi Törvény 1979. évi Pénzügyi

Számvitel alapjai III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON Dr. Pál Tibor 2016.09.28. Számviteli szabályozás és irányítás Magyarországon 1875. évi Kereskedelmi Törvény 1979. évi Pénzügyi

Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban)

") Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban) 1. Általános háttér információ A Bátai Szolgáltató Kft. (továbbiakban: Társaság),

Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban) 1. Általános háttér információ A Bátai Szolgáltató Kft. (továbbiakban: Társaság),

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

A könyvvizsgálat fogalma

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla A könyvvizsgálat fogalma A piacgazdaság működéséhez szükséges, hogy a gazdálkodók a vagyoni, pénzügyi és jövedelmi helyzetükről megbízható

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla A könyvvizsgálat fogalma A piacgazdaság működéséhez szükséges, hogy a gazdálkodók a vagyoni, pénzügyi és jövedelmi helyzetükről megbízható

Kiegészítő melléklet a 2012. évi beszámolóhoz

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

Kiegészítő melléklet

Adószám: 18191705-1-42 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 12 PK 60.540/2006/ Nyilvántartási szám: 01/03/60540 Barankovics István Alapítvány 1078 Budapest, István utca 44. 2014

Adószám: 18191705-1-42 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 12 PK 60.540/2006/ Nyilvántartási szám: 01/03/60540 Barankovics István Alapítvány 1078 Budapest, István utca 44. 2014

Üzleti tervezés. Kis- és középvállalkozások. Anyagi és pénzügyi folyamatok. Ügyvezetés I. és II. Értékesítés. Beszerzés 8. Raktár 7.

Kis- és középvállalkozások Ügyvezetés I. és II. Kis- és középvállalkozások I-II. 1 Üzleti tervezés Kis- és középvállalkozások I-II. 2 Anyagi és pénzügyi folyamatok 3 Értékesítés 6 1 Beszerzés 8 Szállító

Kis- és középvállalkozások Ügyvezetés I. és II. Kis- és középvállalkozások I-II. 1 Üzleti tervezés Kis- és középvállalkozások I-II. 2 Anyagi és pénzügyi folyamatok 3 Értékesítés 6 1 Beszerzés 8 Szállító

TARTALOMJEGYZÉK ELÕSZÓ...7

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

KISKANIZSA KULTURÁLIS EGYESÜLET NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a C. számú törvénnyel módosított változata

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

Összevont szigorlati tételsor. Kiegészítő tagozat. Pénzügy szakirány

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

IFRS Lehetőség vagy kockázat?

IFRS Lehetőség vagy kockázat? 2016. szeptember 9. Balogh Roland, ACCA okleveles könyvvizsgáló 1. IFRS-ek Magyarországon 2. Az áttérés folyamata a társaságok szemével 4. Kérdések és válaszok Agenda 3. Az

IFRS Lehetőség vagy kockázat? 2016. szeptember 9. Balogh Roland, ACCA okleveles könyvvizsgáló 1. IFRS-ek Magyarországon 2. Az áttérés folyamata a társaságok szemével 4. Kérdések és válaszok Agenda 3. Az

2. MELLÉKLET KIS- ÉS KÖZÉPVÁLLALKOZÁSOK MEGHATÁROZÁSA

40 2. MELLÉKLET KIS- ÉS KÖZÉPVÁLLALKOZÁSOK MEGHATÁROZÁSA Kis- és középvállalkozás fogalma (részletesen lásd általános csoportmentességi rendelet I. melléklet) A vállalkozástípus meghatározása az alkalmazotti

40 2. MELLÉKLET KIS- ÉS KÖZÉPVÁLLALKOZÁSOK MEGHATÁROZÁSA Kis- és középvállalkozás fogalma (részletesen lásd általános csoportmentességi rendelet I. melléklet) A vállalkozástípus meghatározása az alkalmazotti

Jó ötletek a mérlegek, beszámolók béklyójában

Jó ötletek a mérlegek, beszámolók béklyójában Kozma Borbála és Illés János Budapest, 2014. május 5. . Szakterület...könyvelés és adótanácsadás. komplex szolgáltatások naprakész nyilvántartás.. meglepetésektől

Jó ötletek a mérlegek, beszámolók béklyójában Kozma Borbála és Illés János Budapest, 2014. május 5. . Szakterület...könyvelés és adótanácsadás. komplex szolgáltatások naprakész nyilvántartás.. meglepetésektől

Fókuszpontok a nyugdíjpénztárak felügyelése és a vizsgálatai során

Fókuszpontok a nyugdíjpénztárak felügyelése és a vizsgálatai során Szűcs József főosztályvezető Pénzügyi Szervezetek Állami Felügyelete A környezet A fókuszpontokat meghatározó tényezők mélység és terjedelem

Fókuszpontok a nyugdíjpénztárak felügyelése és a vizsgálatai során Szűcs József főosztályvezető Pénzügyi Szervezetek Állami Felügyelete A környezet A fókuszpontokat meghatározó tényezők mélység és terjedelem

Az eredménykimutatás. Eredménykimutatás I. Eredménykategóriák. Formai jellemzők. Tartalmi jellemzők. Az eredménykimutatás fajtái.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Eredménykimutatás I. Dr. Pál Tibor Az eredménykimutatás Számviteli okmány

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Üzleti számvitel Eredménykimutatás I. Dr. Pál Tibor Az eredménykimutatás Számviteli okmány

Dr. Gróf Gabriella. Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Az eredménykimutatás. Formai jellemzõk. Eredménykategóriák. Tartalmi jellemzõk. Az eredménykimutatás fajtái

Üzleti számvitel XXI. Elõadás Eredménykimutatás I. Dr. Pál Tibor MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredménykimutatás Számviteli

Üzleti számvitel XXI. Elõadás Eredménykimutatás I. Dr. Pál Tibor MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Az eredménykimutatás Számviteli

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Érettségi után, tovább a Fáyban

Érettségi után, tovább a Fáyban Kínálatunk sikeres érettségit tett végzős diákjaink számára Egyéves szakképzések nappali tagozaton Kétéves szakképzés nappali tagozaton Felnőttoktatási szakképzés a Fáyban

Érettségi után, tovább a Fáyban Kínálatunk sikeres érettségit tett végzős diákjaink számára Egyéves szakképzések nappali tagozaton Kétéves szakképzés nappali tagozaton Felnőttoktatási szakképzés a Fáyban

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

KÉPZÉSI TÁJÉKOZTATÓ. SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI)

") KÉPZÉSI TÁJÉKOZTATÓ SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI) 1 KÉPZÉSI ALAPINFORMÁCIÓK A programba való bekapcsolódás feltételei: A programba való bekapcsolódáshoz szakirányú középfokú végzettség

KÉPZÉSI TÁJÉKOZTATÓ SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI) 1 KÉPZÉSI ALAPINFORMÁCIÓK A programba való bekapcsolódás feltételei: A programba való bekapcsolódáshoz szakirányú középfokú végzettség

Kiegészítő melléklet. Szakképz.az Emb. és Áll.kh Alapitvány

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

Körúti Színház Közhasznú Nonprofit Kft évi Egyszerűsített éves beszámolójának Kiegészítő melléklete

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

Kutatás+Fejlesztés+Innováció képességei, lehetőségei Zala megyében

Kutatás+Fejlesztés+Innováció képességei, lehetőségei Zala megyében DR. BIRKNER ZOLTÁN Kampusz igazgató Pannon Egyetem Nagykanizsai Kampusz ÁROP- 1.2.11-2013 Megyei Tervezés Koordinációja Zala Megyei Fejlesztési

Kutatás+Fejlesztés+Innováció képességei, lehetőségei Zala megyében DR. BIRKNER ZOLTÁN Kampusz igazgató Pannon Egyetem Nagykanizsai Kampusz ÁROP- 1.2.11-2013 Megyei Tervezés Koordinációja Zala Megyei Fejlesztési

I. A Pályázó vállalkozás tulajdonosainak vizsgálata az államháztartáshoz kapcsolódás tekintetében.

A pályázó vállalkozás minősítése a kis-és középvállalkozás kedvezményezett helyzetének megállapításához a Bizottság 800/2008/EK rendelete (2008.08.06) valamint a KKV meghatározásáról szóló 2003/361/EK

A pályázó vállalkozás minősítése a kis-és középvállalkozás kedvezményezett helyzetének megállapításához a Bizottság 800/2008/EK rendelete (2008.08.06) valamint a KKV meghatározásáról szóló 2003/361/EK

Kisvállalkozások könyvvizsgálati sajátosságai

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

Érettségi után, tovább a Fáyban

Érettségi után, tovább a Fáyban Kínálatunk sikeres érettségit tett végzős diákjaink számára Egyéves szakképzések nappali tagozaton Kétéves szakképzés nappali tagozaton Felnőttoktatási szakképzés a Fáyban

Érettségi után, tovább a Fáyban Kínálatunk sikeres érettségit tett végzős diákjaink számára Egyéves szakképzések nappali tagozaton Kétéves szakképzés nappali tagozaton Felnőttoktatási szakképzés a Fáyban

KIEGÉSZÍTŐ MELLÉKLET

3527 Miskolc, Zsigmondy u.2.sz. Adószám: 18142031-1-05 Cégjegyzékszám: - - KSH: 18142031-9499-952-05 KIEGÉSZÍTŐ MELLÉKLET 2014. évi egyszerűsített éves beszámolóhoz Miskolc, 2015.01.31. Készült a FORINT-Soft

3527 Miskolc, Zsigmondy u.2.sz. Adószám: 18142031-1-05 Cégjegyzékszám: - - KSH: 18142031-9499-952-05 KIEGÉSZÍTŐ MELLÉKLET 2014. évi egyszerűsített éves beszámolóhoz Miskolc, 2015.01.31. Készült a FORINT-Soft

Budapesti Kommunikációs és Üzleti Főiskola Együttműködési Ajánlata. Munkahelyi képzések támogatása címmel meghirdetett pályázati felhíváshoz

Budapesti Kommunikációs és Üzleti Főiskola Együttműködési Ajánlata Munkahelyi képzések támogatása címmel meghirdetett pályázati felhíváshoz Kódszám: TÁMOP-2.1.3 100%-os Európai Uniós forrású támogatással

Budapesti Kommunikációs és Üzleti Főiskola Együttműködési Ajánlata Munkahelyi képzések támogatása címmel meghirdetett pályázati felhíváshoz Kódszám: TÁMOP-2.1.3 100%-os Európai Uniós forrású támogatással

Magyar Orvosi Kamara B-A-Z Megyei Területi Szervezete

A tevékenységét 2007- ben kezdte meg. A köztestület alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai kapu 19.

A tevékenységét 2007- ben kezdte meg. A köztestület alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai kapu 19.

Az ICF Magyar Tagozata Egyesület

1 18216547-9412-529-01 14415 statisztikai számjel nyilvántartási szám KIEGÉSZÍTŐ MELLÉKLET Az 2014. ÉVI BESZÁMOLÓJÁHOZ Beszámolási időszak kezdete: 2014. 01. 01. Az üzleti év mérlegforduló napja: 2014.

1 18216547-9412-529-01 14415 statisztikai számjel nyilvántartási szám KIEGÉSZÍTŐ MELLÉKLET Az 2014. ÉVI BESZÁMOLÓJÁHOZ Beszámolási időszak kezdete: 2014. 01. 01. Az üzleti év mérlegforduló napja: 2014.

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

Általános rész. Dr. Cziáky Tamás László 3580 Tiszaújváros, Szent István út 91. Dr. Cziáky Tamás László 3580 Tiszaújváros, Szent István út 91

Általános rész A tevékenységét 2007-ben kezdte meg. A társaság alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai

Általános rész A tevékenységét 2007-ben kezdte meg. A társaság alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai

- Minta Kft. Egyszerűsített éves beszámoló (T 1711 AB) MÉRLEG

MÉRLEG") -. Egyszerűsített éves beszámoló (T 1711 AB) MÉRLEG A beszámolóban szereplő cégnév:. Beszámolási időszak: 2015.01.01. - 2015.12.31. adatok egyezer HUF-ban SORSZÁM TÉTEL MEGNEVEZÉSE 2014 VÁLTOZÁS 2015 A.

-. Egyszerűsített éves beszámoló (T 1711 AB) MÉRLEG A beszámolóban szereplő cégnév:. Beszámolási időszak: 2015.01.01. - 2015.12.31. adatok egyezer HUF-ban SORSZÁM TÉTEL MEGNEVEZÉSE 2014 VÁLTOZÁS 2015 A.

TÁRSADALMI EGYEZTETÉSRE MEGJELENT PÁLYÁZATI LEHETŐSÉGEK

2011. július 18., hétfő TÁRSADALMI EGYEZTETÉSRE MEGJELENT PÁLYÁZATI LEHETŐSÉGEK Az üzleti infrastruktúra és a befektetési környezet fejlesztése- ipari parkok, iparterületek és inkubátorházak támogatása

2011. július 18., hétfő TÁRSADALMI EGYEZTETÉSRE MEGJELENT PÁLYÁZATI LEHETŐSÉGEK Az üzleti infrastruktúra és a befektetési környezet fejlesztése- ipari parkok, iparterületek és inkubátorházak támogatása

2013. Szobért-Szobiakért Közalapítvány. Egyszerűsített éves beszámoló. Nyilvántartási szám: 1380. 2628 Szob, Szent Imre u. 12.

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

Óbudai Sport és Szabadidő Nonprofit Kft. KIEGÉSZÍTŐ MELLÉKLET 2013. december 31.

1. ÁLTALÁNOS HÁTTÉRINFORMÁCIÓK Az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaságot ( Társaság ) az 2007. szeptember 26-i alapító okirattal alapították. A társaságot a Cégbíróságon a

1. ÁLTALÁNOS HÁTTÉRINFORMÁCIÓK Az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaságot ( Társaság ) az 2007. szeptember 26-i alapító okirattal alapították. A társaságot a Cégbíróságon a

KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz

Biztonság 2014 Kereskedelmi és Szolgáltató Kft Cégjegyzék száma 8500 Pápa, Második utca 25. 1 9 0 9 5 1 0 0 3 5 KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz Általános összefoglalás A kiegészítı melléklet

Biztonság 2014 Kereskedelmi és Szolgáltató Kft Cégjegyzék száma 8500 Pápa, Második utca 25. 1 9 0 9 5 1 0 0 3 5 KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz Általános összefoglalás A kiegészítı melléklet

Tájékoztató a vállalatok K+F+I tevékenységének támogatása (GINOP 2.1.1.) pályázathoz

pályázathoz") Jelen tájékoztatóban foglaltak nem nyújtanak teljes körű tájékoztatást és nem minősülnek ajánlattételnek, kizárólag a figyelem felkeltése a céljuk. A pályázatokkal kapcsolatos információk tájékoztató jellegűek,

Jelen tájékoztatóban foglaltak nem nyújtanak teljes körű tájékoztatást és nem minősülnek ajánlattételnek, kizárólag a figyelem felkeltése a céljuk. A pályázatokkal kapcsolatos információk tájékoztató jellegűek,

GAZDASÁGTUDOMÁNYI K A R. Számviteli esettanulmányok

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Számviteli esettanulmányok A beszámolási kötelezettség A gazdálkodó

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Számviteli esettanulmányok A beszámolási kötelezettség A gazdálkodó

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft 2018. december 31-re összeállított beszámolójának könyvvizsgálatához kapcsolódó Záró vezetői levél Készült: Az Apertus Közszolgálati

Az Apertus Közszolgálati Oktatás-fejlesztési Központ Szolgáltató Nonprofit Kft 2018. december 31-re összeállított beszámolójának könyvvizsgálatához kapcsolódó Záró vezetői levél Készült: Az Apertus Közszolgálati

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása Előadók: Stieberné Hörcsik Mária - okleveles könyvvizsgáló Bertalanné Danó Katalin - gazdasági tanácsadó 1 Az ellenőrzéshez és

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása Előadók: Stieberné Hörcsik Mária - okleveles könyvvizsgáló Bertalanné Danó Katalin - gazdasági tanácsadó 1 Az ellenőrzéshez és

Kisvállalkozások könyvvizsgálati sajátosságai. Mi a kisvállalkozás? Könyvvizsgálat rendszere és számítógépes támogatása. Dr.

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

Kiegészítő melléklet

Kiegészítő melléklet ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet a SZOMBATHELYI MÉDIAKÖZPONT NONPROFIT KFT. 2014. január1-től december 31-ig terjedő időszak üzleti tevékenységéről készült. Jogszabályi

Kiegészítő melléklet ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet a SZOMBATHELYI MÉDIAKÖZPONT NONPROFIT KFT. 2014. január1-től december 31-ig terjedő időszak üzleti tevékenységéről készült. Jogszabályi

Az Új Széchenyi Terv pályázati kiírásairól

Pénzt a legjobb helyre és a leggyorsabban -2011. február 10. - Az Új Széchenyi Terv pályázati kiírásairól TARTALOM 1. ÚSZT-ről általában 2. Támogatási lehetőségek 3. Kérdések, konkrét projektek ÚSZT-RŐL

Pénzt a legjobb helyre és a leggyorsabban -2011. február 10. - Az Új Széchenyi Terv pályázati kiírásairól TARTALOM 1. ÚSZT-ről általában 2. Támogatási lehetőségek 3. Kérdések, konkrét projektek ÚSZT-RŐL

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE. Emelt szintű érettségire felkészítő képzés évfolyam. 2-3 óra 2016.

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE Emelt szintű érettségire felkészítő képzés 11-12. évfolyam 2-3 óra 2016. A számviteli alapismeretek tantárgy órakerete évfolyam heti évi kerettantervi helyi tervezésű

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE Emelt szintű érettségire felkészítő képzés 11-12. évfolyam 2-3 óra 2016. A számviteli alapismeretek tantárgy órakerete évfolyam heti évi kerettantervi helyi tervezésű

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

A zárlat folyamata, A zárlat idõszaka, fajtái

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A zárlat célja Üzleti számvitel XXIII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 u Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A zárlat célja Üzleti számvitel XXIII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 u Általánosan:

Kiegészítő melléklet

1031 Budapest, Váci Mihály tér 1. Kiegészítő melléklet a 2013. évi beszámolóhoz 1 I. Általános rész A társaság bemutatása Cég rövid neve Rendszervíz Plusz Pénzügyi Szolgáltató Korlátolt Cég teljes neve

1031 Budapest, Váci Mihály tér 1. Kiegészítő melléklet a 2013. évi beszámolóhoz 1 I. Általános rész A társaság bemutatása Cég rövid neve Rendszervíz Plusz Pénzügyi Szolgáltató Korlátolt Cég teljes neve

Egyszerűsített éves beszámoló mérlege "A" változat

Adószám: Cégbíróság: Fővárosi Törvényszék Cégbírósága Likvid Trade 2010 Korlátolt Felelősségű Társaság 1156 Budapest, Szilas park 2. fszt. 2. Egyszerűsített éves beszámoló mérlege "A" változat A mérleg

Adószám: Cégbíróság: Fővárosi Törvényszék Cégbírósága Likvid Trade 2010 Korlátolt Felelősségű Társaság 1156 Budapest, Szilas park 2. fszt. 2. Egyszerűsített éves beszámoló mérlege "A" változat A mérleg

MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet. 2013. évi egyszerűsített éves beszámoló melléklete

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Reizingerné Ducsai Anita dr. Vörös Miklós. Könyvviteli alapismeretek

S z á m v i t e l I. Reizingerné Ducsai Anita dr. Vörös Miklós Könyvviteli alapismeretek S z á m v i t e l I. K Reizingerné Ducsai Anita dr. Vörös Miklós önyvviteli alapismeretek Szerzõk: Reizingerné Ducsai

S z á m v i t e l I. Reizingerné Ducsai Anita dr. Vörös Miklós Könyvviteli alapismeretek S z á m v i t e l I. K Reizingerné Ducsai Anita dr. Vörös Miklós önyvviteli alapismeretek Szerzõk: Reizingerné Ducsai

- A megyei igazgató pénzügyi-gazdasági jellegű döntéseinek szakmai előkészítése, támogatása;

A Magyar Vöröskereszt Szabolcs-Szatmár- Bereg Megyei Szervezete pályázatot hirdet gazdasági vezető munkakör betöltésére. Munkavégzés helye: Magyar Vöröskereszt Szabolcs-Szatmár-Bereg Megyei Szervezete

A Magyar Vöröskereszt Szabolcs-Szatmár- Bereg Megyei Szervezete pályázatot hirdet gazdasági vezető munkakör betöltésére. Munkavégzés helye: Magyar Vöröskereszt Szabolcs-Szatmár-Bereg Megyei Szervezete

Dr. Pál Tibor. Számvitel alapjai. XI. ea. Zárlat és éves beszámoló

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XI. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XI. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

A zárlat célja. A zárlat folyamata, szükségessége Dr. Pál Tibor. Számvitel alapjai. XII. ea. Zárlat és éves beszámoló.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

Éves beszámoló. készíthet. jövedelmezõség hatékonyság

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

A számviteli törvény, könyvvizsgálati törvény, és a vonatkozó számvitelt szabályozó kormányrendeletek változásai

A számviteli törvény, könyvvizsgálati törvény, és a vonatkozó számvitelt szabályozó kormányrendeletek változásai Molnár Csilla főosztályvezető-helyettes Számviteli és Felügyeleti Főosztály 2013. december

A számviteli törvény, könyvvizsgálati törvény, és a vonatkozó számvitelt szabályozó kormányrendeletek változásai Molnár Csilla főosztályvezető-helyettes Számviteli és Felügyeleti Főosztály 2013. december

Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ

1 Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ 2 1.) Általános jelentés A Pesthy Ügyvédi Iroda alapításának időpontja 1997.március 01. Az ügyvédi iroda

1 Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ 2 1.) Általános jelentés A Pesthy Ügyvédi Iroda alapításának időpontja 1997.március 01. Az ügyvédi iroda

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített