Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály. Nemzeti adókonzultáció október 4.

|

|

|

- Réka Mezei

- 6 évvel ezelőtt

- Látták:

Átírás

1 Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció október 4.

2 NAV Adózók 2

3

Jogkövetési ell.")

4 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax 4

5 A központi költségvetés bevételeinek biztosítása szempontjából lényeges az önkéntes jogkövetés támogatása, az apróbb hibákat vétők segítése, ezért kerültek fókuszba évben is a támogató eljárások, támogató jellegű ellenőrzések. Adózók kiválasztása Kötelező ellenőrzés (pl.: kiemelt, fejlesztési adókedvezmény, egyéb Art. szerint) Adózói körök kockázatelemzés [ágazati elemzések, egyéb kockázati területek (pl.: alvó cégek)] Bűnügyi szakterület tájékoztatása Ellenőrzési javaslat Támogató eljárás javaslat

6 7 529 db támogató eljárás került elrendelésre az alábbiak szerint: az Amerikai Egyesült Államok Adóhatóságának adatszolgáltatása keretében kapott évi (FATCA) kamat- és osztalékjövedelem, illetve bevétel adatokkal érintett adózók (1 470 db); Airbnb szolgáltatás keretében szálláshely szolgáltatást nyújtó adózók (891 db); bevallási adataik alapján évben veszteségelhatárolásukat tévesen elszámoló adózók (1 028 db); sütőipari ágazat elemzése alapján a adóévekre kockázatot mutató adózók (10 db); a I. félévben alakult, működő egyéni vállalkozók, akiknek a évre vonatkozó ÁFA, KATA illetve EVA bevallásban vallott éves bevétele kisebb, mint a évre vonatkozó online pénztárgép szerinti éves bevétele, továbbá valamely bejelentési, adatszolgáltatási kötelezettségét nem teljesítette (255 db); Ausztriában küldemények kézbesítése után jövedelmet szerző adózók (782 adózó); több adókötelezettség mulasztással érintett mikro vállalkozások (3 069 db), német adóhatóság adatszolgáltatása alapján jövedelemben részesülő, de bevallást be nem nyújtók (24 db). Ezen eljárások eredményeként az érintett adózók mindösszesen 1,08 Mrd Ft adókötelezettség, illetve jövedelem növekedést vallottak be önkéntesen.

7 2018. évben támogató eljárással adózó volt érintve az alábbiak szerint: T eltéréssel rendelkező adózók (3.720 db); évben adóregisztrációs eljárást követő, a jogintézmény megszüntetése miatt eljárás megszüntetéssel, így be nem fejezett kockázatelemzéssel érintett adózók (1.816 db); években Multi Level Marketing rendszerben működő társaságokkal szerződésben állt forgalmazóként jutalékban részesült, jövedelmet szerzett adózók (506 db); években KVTD kötelezettség mulasztással érintett adózók (383 db); árfolyamnyereség jövedelmet érintően (109 db).

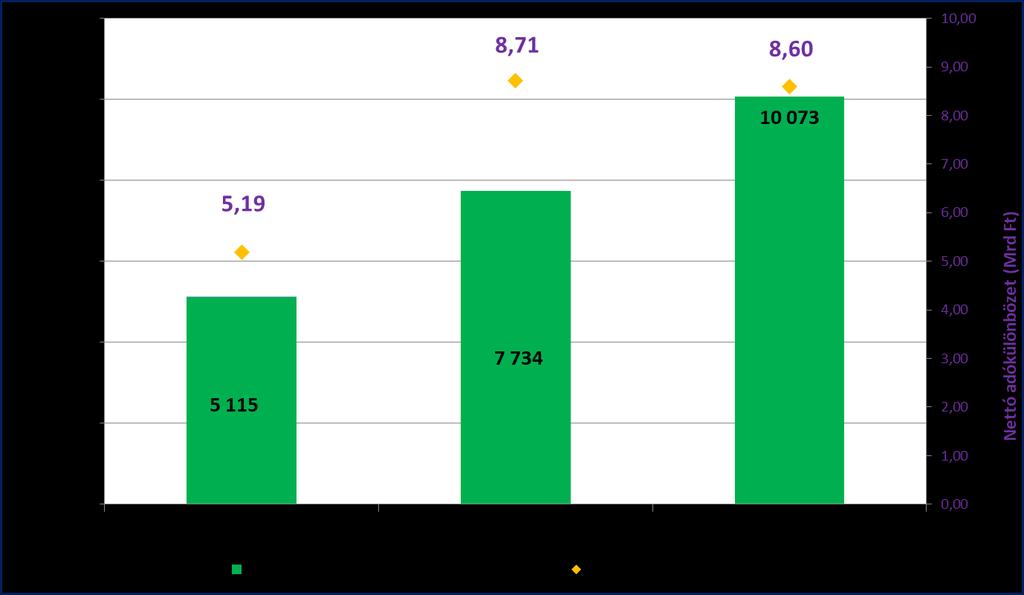

8 A évben megkezdett eljárás közül eljárás zárult le. Ezen eljárások 35%-a zárult eredménytelenül. Az ebben érintett adózó újabb kockázatelemzést követően ismételt eljárás lefolytatására számíthat (nem automatikus a kijelölés). Az eredményesen lefolytatott támogató eljárás eredményeként az érintett adózók mindösszesen 1,37 milliárd Ft adókötelezettség, illetve jövedelem növekedést vallottak be önkéntesen.

9

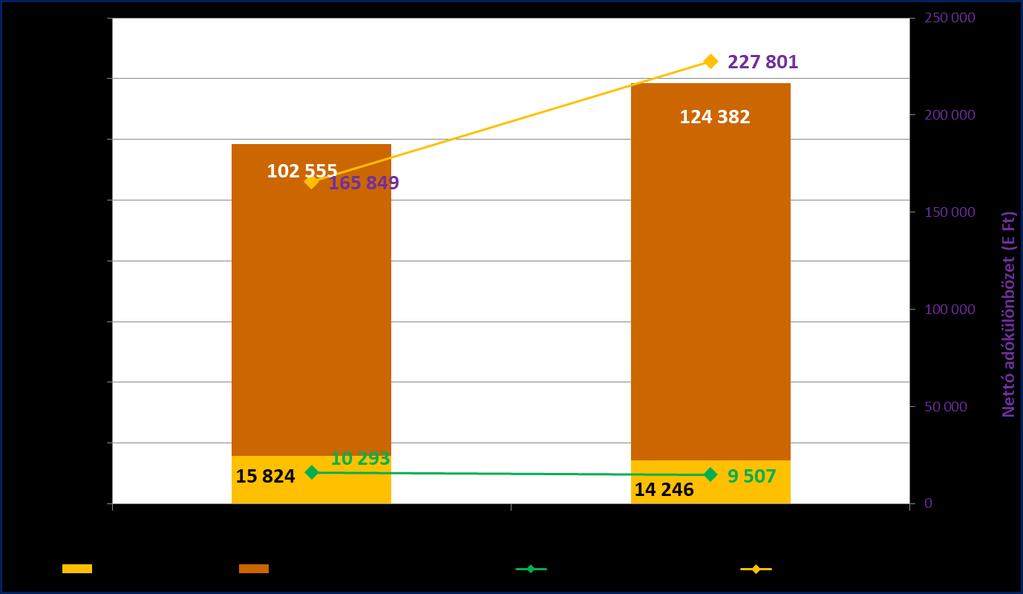

10 Mindezek hatására befolyt költségvetési bevétel: 15,7 Mrd Ft

11 Mindezek hatására befolyt költségvetési bevétel: 11,3 Mrd Ft

12 a gazdaság fehérítését és az adócsalások visszaszorítását célzó szigorú adóhatósági fellépések, valamint az arculatváltás során kiemelt szerepet nyert szolgáltató, támogató jellegű eljárások folytatása; havonként egy-egy meghatározott adózói körben ellenőrzések lefolytatása az egyes ágazatokban végzett kockázatelemzés alapján feltárt anomáliák, beazonosított kockázatok kivizsgálása érdekében; kiemelt adózók ellenőrzése (méretből fakadó kockázatuk miatt); elkezdett foglalkoztatott/biztosított jogviszonyhoz kapcsolódó adattisztítás folytatása; elektronikus kapcsolattartás az ellenőrzés során; digitalizáció elmélyítése.

13

14 Art [Tájékoztatás adókötelezettség teljesítésének megkerüléséről] Ha az adóhatóság ellenőrzése során olyan, több adózót egymással összefüggő módon érintő kapcsolatot, tényt, körülményt észlel, amellyel összefüggésben az adótörvényekben foglalt rendelkezések megkerülése vélelmezhető, azt az érintettek tudomására hozhatja évben: 400 db I-III. negyedévben: 445 db

15 Pozitív hatásai: - állami költségvetés bevételeire, - bizonylatolási fegyelem javulása, - foglalkoztatotti bejelentés növekedése. Alakulása: évben: I-IX. hóban: 437 eset 504 eset

16 Témái: Közösségi beszerzéseiket bevallani elmulasztó kereskedők; Foglalkoztatással és garantált bérminimummal kapcsolatos kötelezettségek ellenőrzése; Gépjármű-kereskedelmi és szervízelési tevékenységet folytató adózók ellenőrzése Kiskereskedelmi tevékenységet folytató adózók ellenőrzése; Környezetvédelmi termékdíj ellenőrzés; Látszólag tevékenységet nem folytató vállalkozások.

17 én 210 ezer pénztárgép üzemelt évben Mrd Ft forgalomról adtak adatot Támogatják a célzott kiválasztást (forgalomszámlálás, adóellenőrzés elrendelése céljából is) Erősíti a jogkövetők versenyhelyzetét Biztosítja a humán erőforrások hatékony felhasználását Önmagában is jelentős preventív hatással bír 17

18

Nemzeti Adókonzultáció szeptember 29.

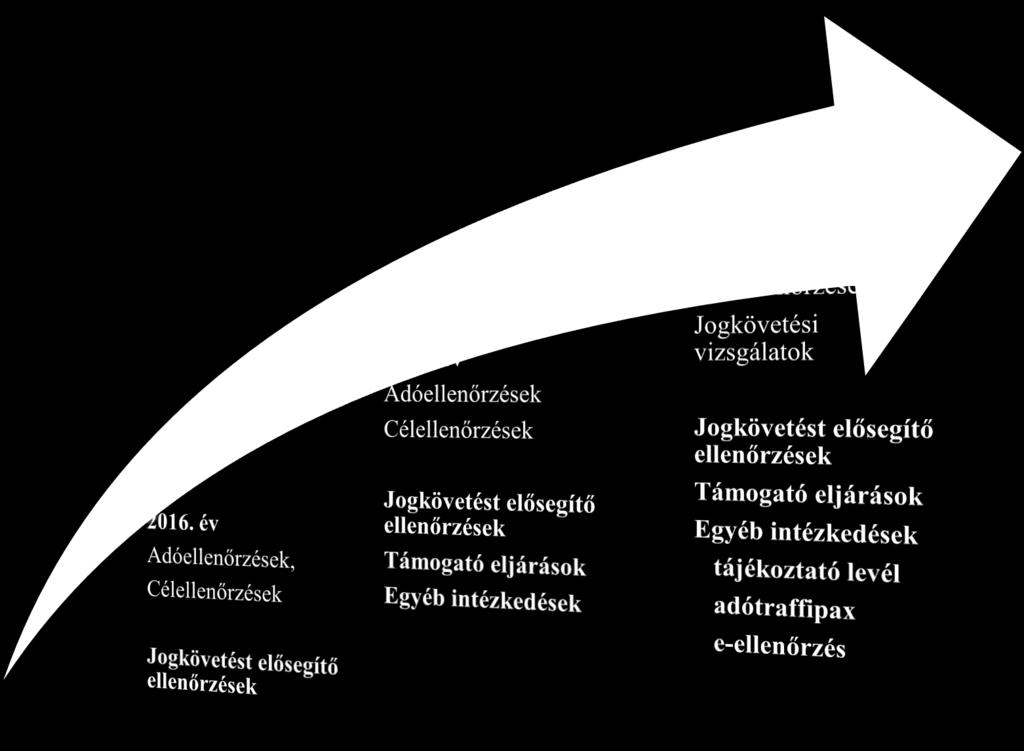

Nemzeti Adókonzultáció 2017 2017. szeptember 29. Az ellenőrzés szemléletváltása 2017. év 2015. év 2016. év Adóellenőrzések, Célellenőrzések Adóellenőrzések Célellenőrzések Adóellenőrzések, célellenőrzések

Nemzeti Adókonzultáció 2017 2017. szeptember 29. Az ellenőrzés szemléletváltása 2017. év 2015. év 2016. év Adóellenőrzések, Célellenőrzések Adóellenőrzések Célellenőrzések Adóellenőrzések, célellenőrzések

Nemzeti Adókonzultáció szeptember

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Kiemelt adózók ellenőrzési irányai, tapasztalatai

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai. Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei 2008. február 19. Dr. Szikora János elnök Varga Lászlóné elnökhelyettes Hajdú Miklósné főosztályvezető Az ellenőrzési irányelv Az

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei 2008. február 19. Dr. Szikora János elnök Varga Lászlóné elnökhelyettes Hajdú Miklósné főosztályvezető Az ellenőrzési irányelv Az

A kiválasztás új módszerei és a támogató eljárás

A kiválasztás új módszerei és a támogató eljárás 1 Miről lesz szó? Koncepcióváltás az adóhivatalnál A kiválasztás módszerei A támogató eljárás A jövőben rejlő lehetőségek bemutatása Koncepcióváltás NAV

A kiválasztás új módszerei és a támogató eljárás 1 Miről lesz szó? Koncepcióváltás az adóhivatalnál A kiválasztás módszerei A támogató eljárás A jövőben rejlő lehetőségek bemutatása Koncepcióváltás NAV

Magyar Könyvvizsgálói Kamara éves konferenciája szeptember 08.

Magyar Könyvvizsgálói Kamara éves konferenciája 2016. szeptember 08. Amiről beszélni fogok A NAV átalakításának célja Az ellenőrzési tevékenység korszerűsítése Kockázatkezelés és kiválasztás Valós idejű

Magyar Könyvvizsgálói Kamara éves konferenciája 2016. szeptember 08. Amiről beszélni fogok A NAV átalakításának célja Az ellenőrzési tevékenység korszerűsítése Kockázatkezelés és kiválasztás Valós idejű

Új szemlélet, valós eredmények a NAV-nál

A FEJLŐDÉS ÚTJÁN Új szemlélet, valós eredmények a NAV-nál Nemzeti Adókonzultáció 2017 Tállai András a Nemzetgazdasági Minisztérium államtitkára a Nemzeti Adó-és Vámhivatal vezetője Növekvő adóbevételek

A FEJLŐDÉS ÚTJÁN Új szemlélet, valós eredmények a NAV-nál Nemzeti Adókonzultáció 2017 Tállai András a Nemzetgazdasági Minisztérium államtitkára a Nemzeti Adó-és Vámhivatal vezetője Növekvő adóbevételek

Adópolitika és Jogalkotás

Adópolitika és Jogalkotás Kihívások és feladatok a jogalkotó szemével a 2018-as ART alapján IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. szeptember 28. 1 Adócentralizáció Az adóelvonás

Adópolitika és Jogalkotás Kihívások és feladatok a jogalkotó szemével a 2018-as ART alapján IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. szeptember 28. 1 Adócentralizáció Az adóelvonás

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Tamásné Czinege Csilla. szakmai helyettes államtitkár Nemzeti Adókonzultáció szeptember 28.

Tamásné Czinege Csilla szakmai helyettes államtitkár Nemzeti Adókonzultáció 2017. szeptember 28. Az igazi közigazgatási szolgáltatás láthatatlan Best services are not visible (keep it simple stupid ) Integrált

Tamásné Czinege Csilla szakmai helyettes államtitkár Nemzeti Adókonzultáció 2017. szeptember 28. Az igazi közigazgatási szolgáltatás láthatatlan Best services are not visible (keep it simple stupid ) Integrált

Az Adó- és Pénzügyi Ellenőrzési Hivatal évi ellenőrzési irányelve február 18.

Az Adó- és Pénzügyi Ellenőrzési Hivatal 2010. évi ellenőrzési irányelve 2010. február 18. Ellenőrzési megállapítások alakulása 2005-2009. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal 2010. évi ellenőrzési irányelve 2010. február 18. Ellenőrzési megállapítások alakulása 2005-2009. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Aktuális számviteli kérdések 2017.

Aktuális számviteli kérdések 2017. I. Számviteli törvény változásai 2016 évközi és a 2017-es változások I.1. A számviteli törvény 2016 évközi változásai 1. Az IFRS-ekkel összefüggő módosítások 2. Jogharmonizációs

Aktuális számviteli kérdések 2017. I. Számviteli törvény változásai 2016 évközi és a 2017-es változások I.1. A számviteli törvény 2016 évközi változásai 1. Az IFRS-ekkel összefüggő módosítások 2. Jogharmonizációs

Kontroll információk hasznosítása a környezetvédelmi termékdíj vonatkozásában

Kontroll információk hasznosítása a környezetvédelmi termékdíj vonatkozásában Tánczos Zoltán főosztályvezető helyettes Ügyfélkapcsolati és Tájékoztatási Főosztály A hatósági tapasztalatok Ellenőrzés során

Kontroll információk hasznosítása a környezetvédelmi termékdíj vonatkozásában Tánczos Zoltán főosztályvezető helyettes Ügyfélkapcsolati és Tájékoztatási Főosztály A hatósági tapasztalatok Ellenőrzés során

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során.

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során.

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

Mit lát az adóellenőr?

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

Adótudatosság a versenyképesség érdekében

Adótudatosság a versenyképesség érdekében Szalayné Ostorházi Mária főigazgató Nemzeti Adó- és Vámhivatal Észak-magyarországi Regionális Adó Főigazgatósága 2013. november 20. 1 Miről lesz szó? Kutatás eredményei

Adótudatosság a versenyképesség érdekében Szalayné Ostorházi Mária főigazgató Nemzeti Adó- és Vámhivatal Észak-magyarországi Regionális Adó Főigazgatósága 2013. november 20. 1 Miről lesz szó? Kutatás eredményei

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Előadó: Varga Lászlóné, főigazgató. NAV Nyugat-dunántúli Regionális Adó Főigazgatósága. Győr, 2014. március 19.

Évértékelő sajtótájékoztató Előadó: Varga Lászlóné, főigazgató NAV Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, 2014. március 19. Kiemelt adóbevételek alakulása a régióban, 2012-2013. évben 103,1%

Évértékelő sajtótájékoztató Előadó: Varga Lászlóné, főigazgató NAV Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, 2014. március 19. Kiemelt adóbevételek alakulása a régióban, 2012-2013. évben 103,1%

Hogyan fokozható a termékdíjas szabályozás előírásainak betartatása?

Hogyan fokozható a termékdíjas szabályozás előírásainak betartatása? Előadó: Puszta János alezredes, vámigazgató - helyettes Célok A környezetvédelmi termékdíj törvény legfontosabb céljai: hozzájáruljon

Hogyan fokozható a termékdíjas szabályozás előírásainak betartatása? Előadó: Puszta János alezredes, vámigazgató - helyettes Célok A környezetvédelmi termékdíj törvény legfontosabb céljai: hozzájáruljon

KönyvelőKoktél Art, Tao, Kiva, Tb, Szja, Kata, Áfa

KönyvelőKoktél Art, Tao, Kiva, Tb, Szja, Kata, Áfa ART (45 perc) 2016. évi LXVI. törvény az egyes adótörvények és más kapcsolódó törvények, valamint a június 16.): o adószám alkalmazás felfüggesztése,

KönyvelőKoktél Art, Tao, Kiva, Tb, Szja, Kata, Áfa ART (45 perc) 2016. évi LXVI. törvény az egyes adótörvények és más kapcsolódó törvények, valamint a június 16.): o adószám alkalmazás felfüggesztése,

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

A hatályos szabályozás

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

A szakmai követelménymodul tartalma:

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei. 2009. február 17.

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei 2009. február 17. 2009. évi irányelv fő célkitűzései Adóelkerülési kockázatok hatékony felismerése Adózók jogszerű magatartásának

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei 2009. február 17. 2009. évi irányelv fő célkitűzései Adóelkerülési kockázatok hatékony felismerése Adózók jogszerű magatartásának

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat évi tervezett kiadásait és bevételeit

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2018. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2018. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E. A helyi iparűzési adóról

Kt. számú R E N D E L E T E. A helyi iparűzési adóról") 1 Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E A helyi iparűzési adóról Szápár Község Önkormányzat Képviselő-testülete a a Magyarország helyi önkormányzatairól

1 Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E A helyi iparűzési adóról Szápár Község Önkormányzat Képviselő-testülete a a Magyarország helyi önkormányzatairól

2018 évi adóváltozások

2018 évi adóváltozások Minimálbér, garantált bérminimum minimálbér 8%-kal emelkedik, 127.500 ft-ról 138.000 ft-ra garantált bérminimum 12%-kal emelkedik, 161.000 ft-ról 180.500 ft-ra szociális hozzájárulási

2018 évi adóváltozások Minimálbér, garantált bérminimum minimálbér 8%-kal emelkedik, 127.500 ft-ról 138.000 ft-ra garantált bérminimum 12%-kal emelkedik, 161.000 ft-ról 180.500 ft-ra szociális hozzájárulási

önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés

Fülöpszállás Község Képviselő-testületének 21/2004. (X.28. )számú önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés A helyi adóról szóló 1990. évi C. törvény (továbbiakban: Htv.) l..

Fülöpszállás Község Képviselő-testületének 21/2004. (X.28. )számú önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés A helyi adóról szóló 1990. évi C. törvény (továbbiakban: Htv.) l..

Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról I. FEJEZET. ÁLTALÁNOS RENDELKEZÉSEK

számú r e n d e l e t e a helyi adókról I. FEJEZET. ÁLTALÁNOS RENDELKEZÉSEK") Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról egységes szerkezetben a 31/2004. (XII.14.) sz. a 29/2005. (XII.12.) és a 19/2007. (XII.17.) 16/2010. (XII.17.)

Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról egységes szerkezetben a 31/2004. (XII.14.) sz. a 29/2005. (XII.12.) és a 19/2007. (XII.17.) 16/2010. (XII.17.)

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER. Tantárgyi útmutató. Adóigazgatás, adóellenőrzés

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

Iromány száma: T/ Benyújtás dátuma: :08. Parlex azonosító: WSTT3BRL0001

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Előterjesztés Hajdúhadház Város Önkormányzat jegyzőjétől a Képviselő-testület március hó 30. napján tartandó ülésére

Előterjesztés Hajdúhadház Város Önkormányzat jegyzőjétől a Képviselő-testület 2017. március hó 30. napján tartandó ülésére Tárgy: 2017. évi helyi adó ellenőrzési terv Illetékes bizottság: Pénzügyi Bizottság

Előterjesztés Hajdúhadház Város Önkormányzat jegyzőjétől a Képviselő-testület 2017. március hó 30. napján tartandó ülésére Tárgy: 2017. évi helyi adó ellenőrzési terv Illetékes bizottság: Pénzügyi Bizottság

Társ az adózásban. Tamásné Czinege Csilla helyettes államtitkár adószakmai ügyekért felelős szakmai helyettes november 28.

Társ az adózásban Tamásné Czinege Csilla helyettes államtitkár adószakmai ügyekért felelős szakmai helyettes - 2017. november 28. Miről lesz szó? Ellenőrzési tevékenység megújítása Elektronikus ügyintézés

Társ az adózásban Tamásné Czinege Csilla helyettes államtitkár adószakmai ügyekért felelős szakmai helyettes - 2017. november 28. Miről lesz szó? Ellenőrzési tevékenység megújítása Elektronikus ügyintézés

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról

ÖKt. rendelete a helyi iparűzési adóról") Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Gazdaságpolitika és könyvvizsgálat. Pankucsi Zoltán Nemzetgazdasági Minisztérium

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Tejágazati ellenőrzési tapasztalatok

Tejágazati ellenőrzési tapasztalatok Tamásné Czinege Csilla Főigazgató NAV Közép-magyarországi Regionális Adó Főigazgatósága Velence, 2015.11.26 Lefelé irányuló nyomás a társadalmi normák teljesítéséhez

Tejágazati ellenőrzési tapasztalatok Tamásné Czinege Csilla Főigazgató NAV Közép-magyarországi Regionális Adó Főigazgatósága Velence, 2015.11.26 Lefelé irányuló nyomás a társadalmi normák teljesítéséhez

feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese

Építésügy, adózás, feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese Építésügy Körbetartozás/lánctartozás (államháztartás, EUpénzek,

Építésügy, adózás, feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese Építésügy Körbetartozás/lánctartozás (államháztartás, EUpénzek,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

A célkereszt. azaz, hogyan segíti a NAV a jó adózókat, hogyan hasznosítja hatékonyan a rendelkezésére álló adatokat

A célkereszt azaz, hogyan segíti a NAV a jó adózókat, hogyan hasznosítja hatékonyan a rendelkezésére álló adatokat Dr. Sors László államtitkár a Nemzeti Adó-és Vámhivatal vezetője Új utakon a NAV SZOLGÁLTATÓ

A célkereszt azaz, hogyan segíti a NAV a jó adózókat, hogyan hasznosítja hatékonyan a rendelkezésére álló adatokat Dr. Sors László államtitkár a Nemzeti Adó-és Vámhivatal vezetője Új utakon a NAV SZOLGÁLTATÓ

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI JÚLIUS

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2016. JÚLIUS 2016. JÚLIUS 13. EGYÉNI VÁLLALKOZÓK 1. ÁFA fizetésére nem kötelezett egyéni vállalkozó 2. ÁFA fizetésére kötelezett egyéni vállalkozó Evaalany

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2016. JÚLIUS 2016. JÚLIUS 13. EGYÉNI VÁLLALKOZÓK 1. ÁFA fizetésére nem kötelezett egyéni vállalkozó 2. ÁFA fizetésére kötelezett egyéni vállalkozó Evaalany

Szekszárd Megyei Jogú Város Önkormányzata Közgyűlésének 26/2009.(XII.22.) rendelete a helyi iparűzési adóról * a módosításokkal egységes szerkezetben

rendelete a helyi iparűzési adóról * a módosításokkal egységes szerkezetben") Szekszárd Megyei Jogú Város Önkormányzata Közgyűlésének 26/2009.(XII.22.) rendelete a helyi iparűzési adóról * a módosításokkal egységes szerkezetben A helyi adókról szóló többször módosított 1990. évi

Szekszárd Megyei Jogú Város Önkormányzata Közgyűlésének 26/2009.(XII.22.) rendelete a helyi iparűzési adóról * a módosításokkal egységes szerkezetben A helyi adókról szóló többször módosított 1990. évi

ADÓHATÓSÁGOK. NAV-hoz tartozó adók (ah) NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói

NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói") VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete. a helyi iparűzési adóról

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete (egységes szerkezetben) a helyi iparűzési adóról A helyi adókról szóló 1990. évi C. törvény 1. /1/ bekezdésében biztosított felhatalmazás alapján

Jánoshalma Város Önkormányzat 3/2000/III.10/Ör.sz. rendelete (egységes szerkezetben) a helyi iparűzési adóról A helyi adókról szóló 1990. évi C. törvény 1. /1/ bekezdésében biztosított felhatalmazás alapján

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C.

Derecskei Polgármesteri Hivatal 4130 Derecske, Köztársaság út 87. Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu Pénzügyi és Adóügyi Osztály "A" épület/ 9. sz. irodahelyiség

Derecskei Polgármesteri Hivatal 4130 Derecske, Köztársaság út 87. Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu Pénzügyi és Adóügyi Osztály "A" épület/ 9. sz. irodahelyiség

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről Dr. Papp István főigazgató 2014.03.05. 1 Szeged, 2014.

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről Dr. Papp István főigazgató 2014.03.05. 1 Szeged, 2014.

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes 2013. február 5. Célkitűzések A NAV

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes 2013. február 5. Célkitűzések A NAV

Az adózás rendjéről szóló évi CL. törvény Új Art. (hatályos től)

") Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

KPMG Biztosítási Konferencia 2012 Siófok. Dr. Varga Árpád Elnökhelyettes, NAV 2012. május 10.

KPMG Biztosítási Konferencia 2012 Siófok Dr. Varga Árpád Elnökhelyettes, NAV 2012. május 10. Vectigalia pensitare necesse est - szerethető adóhivatal Ezért építeni kívánunk arra, hogy egy jó állam a jogszerűen

KPMG Biztosítási Konferencia 2012 Siófok Dr. Varga Árpád Elnökhelyettes, NAV 2012. május 10. Vectigalia pensitare necesse est - szerethető adóhivatal Ezért építeni kívánunk arra, hogy egy jó állam a jogszerűen

Ellenőrzési terv december 31-ig. (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában)

") Ellenőrzési terv 2016. december 31-ig (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában) Az adózás rendjéről szóló 2003. évi XCII. törvényben (továbbiakban: Art.)

Ellenőrzési terv 2016. december 31-ig (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában) Az adózás rendjéről szóló 2003. évi XCII. törvényben (továbbiakban: Art.)

XX. Országos Könyvvizsgálói Konferencia

XX. Országos Könyvvizsgálói Konferencia (2012. Szeptember 6-7.) Az adóellenőrzések tapasztalatai, az adóhatóság és a könyvvizsgáló Dr. Varga Árpád Elnökhelyettes, NAV I. Az adóellenőrzések tapasztalatai

XX. Országos Könyvvizsgálói Konferencia (2012. Szeptember 6-7.) Az adóellenőrzések tapasztalatai, az adóhatóság és a könyvvizsgáló Dr. Varga Árpád Elnökhelyettes, NAV I. Az adóellenőrzések tapasztalatai

Társasági adó, SZJA, KATA és KIVA bevallások tapasztalatai, SZJA 1+1%-os felajánlások

Társasági adó, SZJA, KATA és KIVA bevallások tapasztalatai, SZJA 1+1%-os felajánlások Előadó: Király Miklós, igazgató Szombathely, 2014. szeptember 30. A társaságiadó-bevallást benyújtó vállalkozások 2013.

Társasági adó, SZJA, KATA és KIVA bevallások tapasztalatai, SZJA 1+1%-os felajánlások Előadó: Király Miklós, igazgató Szombathely, 2014. szeptember 30. A társaságiadó-bevallást benyújtó vállalkozások 2013.

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Online Számlaadat-szolgáltatás

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

Egyéni vállalkozó járulékfizetési és bevallási kötelezettsége 2011.

Egyéni vállalkozó járulékfizetési és bevallási kötelezettsége 2011. Főfoglalkozású egyéni vállalkozó : Járulékalapot képező jövedelem, de legalább a minimálbér, legalább középfokú végzettséget igénylő

Egyéni vállalkozó járulékfizetési és bevallási kötelezettsége 2011. Főfoglalkozású egyéni vállalkozó : Járulékalapot képező jövedelem, de legalább a minimálbér, legalább középfokú végzettséget igénylő

Bakonyszentkirály, Bakonyoszlop, Csesznek Községek Körjegyzősége

Bakonyszentkirály Önkormányzata Képviselő-testületének 9/2004. (VI.28.) rendelete a helyi iparűzési adóról A Bakonyszentkirály Önkormányzat a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Ht.)

Bakonyszentkirály Önkormányzata Képviselő-testületének 9/2004. (VI.28.) rendelete a helyi iparűzési adóról A Bakonyszentkirály Önkormányzat a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Ht.)

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

A háztartási munkára létesített munkavégzés szabályai

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

A háztartási munkára létesített munkavégzés szabályai A természetes személyek között háztartási munkára létesített munkavégzésre irányuló jogviszony szabályairól 2010. augusztus 15. napjától a 2010. évi

EGER15VBEJ. I. Bejelentés jellege

VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján Eger Megyei Jogú Város Önkormányzat adóhatóságához EGER15VBEJ I. Bejelentés jellege

VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján Eger Megyei Jogú Város Önkormányzat adóhatóságához EGER15VBEJ I. Bejelentés jellege

Tartalomjegyzék ELŐSZÓ 7. Alapelvek 9 A törvény hatálya 17

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Adóköteles tevékenység megkezdése Változás-bejelentés Adóköteles tevékenység megszűnése, megszüntetése. I. Bejelentés jellege

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján a/az önkormányzat adóhatóságához I. Bejelentés jellege 1.Idegenforgalmi

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján a/az önkormányzat adóhatóságához I. Bejelentés jellege 1.Idegenforgalmi

BEJELENTKEZÉS / ADATMÓDOSÍTÁS

Szatymaz Községi Önkormányzat 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583560, Fax: 62/283311 BEJELENTKEZÉS / ADATMÓDOSÍTÁS (állandó, ideiglenes jellegű helyi iparűzési adó, idegenforgalmi adó) I. A vállalkozás

Szatymaz Községi Önkormányzat 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583560, Fax: 62/283311 BEJELENTKEZÉS / ADATMÓDOSÍTÁS (állandó, ideiglenes jellegű helyi iparűzési adó, idegenforgalmi adó) I. A vállalkozás

Aktualitások az adózásban november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL

rendelete a HELYI IPARÛZÉSI ADÓRÓL") NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL I.FEJEZET Az adómegállípatás joga 1. Nádasd Községi Önkormányzat Képviselõ-testülete a helyi adókról

NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL I.FEJEZET Az adómegállípatás joga 1. Nádasd Községi Önkormányzat Képviselõ-testülete a helyi adókról

Mikro-, Kis- és Középvállalkozások piaci megjelenésének támogatása című pályázat összefoglalója

Mikro-, Kis- és Középvállalkozások piaci megjelenésének támogatása című pályázat összefoglalója PÁLYÁZAT FŐ PARAMÉTEREI Pályázat neve Pályázat típusa Státusz Pályázat célja Keretösszeg Mikro-, Kis- és

Mikro-, Kis- és Középvállalkozások piaci megjelenésének támogatása című pályázat összefoglalója PÁLYÁZAT FŐ PARAMÉTEREI Pályázat neve Pályázat típusa Státusz Pályázat célja Keretösszeg Mikro-, Kis- és

ADÓTÖRVÉNY VÁLTOZÁSOK

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

Ricse Nagyközség Önkormányzati Képviselőtestületének

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

1. A rendelet célja. 2. A rendelet hatálya

Budapest Főváros XIV. Kerület Zugló Önkormányzata Képviselő-testületének./2015. ( ) önkormányzati rendelete az önkormányzati adóhatósági feladatokat ellátó köztisztviselők anyagi érdekeltségi rendszeréről

Budapest Főváros XIV. Kerület Zugló Önkormányzata Képviselő-testületének./2015. ( ) önkormányzati rendelete az önkormányzati adóhatósági feladatokat ellátó köztisztviselők anyagi érdekeltségi rendszeréről

A NAV számlaszámok és adónemeik február 2-ától érvényes jegyzéke

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

2017. évi CLI. törvény tartalma

2017. évi CLI. törvény tartalma I. FEJEZET: ALAPELVEK ÉS A TÖRVÉNY HATÁLYA 1. Alapelvek 1. [Törvényesség (legalitás) elve] 2. [Szakszerű és hatékony eljárás elve] 3. [A megkülönböztetés és részrehajlás

2017. évi CLI. törvény tartalma I. FEJEZET: ALAPELVEK ÉS A TÖRVÉNY HATÁLYA 1. Alapelvek 1. [Törvényesség (legalitás) elve] 2. [Szakszerű és hatékony eljárás elve] 3. [A megkülönböztetés és részrehajlás

A NAV számlaszámok és adónemeik január 1-től érvényes jegyzéke

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

NEMZETI KÖZSZOLGÁLATI EGYETEM Rendészettudományi Kar TANTÁRGYI PROGRAM. 1. számú példány

NEMZETI KÖZSZOLGÁLATI EGYETEM Rendészettudományi Kar 1. számú példány TANTÁRGYI PROGRAM 1. A tantárgy kódja: RVPTB07 2. A tantárgy megnevezése (magyarul): Adóztatás 1. 3. A tantárgy megnevezése (angolul):

NEMZETI KÖZSZOLGÁLATI EGYETEM Rendészettudományi Kar 1. számú példány TANTÁRGYI PROGRAM 1. A tantárgy kódja: RVPTB07 2. A tantárgy megnevezése (magyarul): Adóztatás 1. 3. A tantárgy megnevezése (angolul):

ADÓTÖRVÉNY VÁLTOZÁSOK. KATA választása 04.21-től. Főállású kisadózó fogalma KATA 2013.12.16.

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját tulajdonú,

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját tulajdonú,

NEMZETI KÖZSZOLGÁLATI EGYETEM Rendészettudományi Kar TANTÁRGYI PROGRAM. 1. számú példány

NEMZETI KÖZSZOLGÁLATI EGYETEM Rendészettudományi Kar 1. számú példány TANTÁRGYI PROGRAM 1. A tantárgy kódja: RVPTB44 2. A tantárgy megnevezése (magyarul): Adóztatás (pny.) 1. 3. A tantárgy megnevezése

NEMZETI KÖZSZOLGÁLATI EGYETEM Rendészettudományi Kar 1. számú példány TANTÁRGYI PROGRAM 1. A tantárgy kódja: RVPTB44 2. A tantárgy megnevezése (magyarul): Adóztatás (pny.) 1. 3. A tantárgy megnevezése

Státusz (új/mód.) Jogszabály címe Megjelent Hatály Tárgy. MK 112. szám VII 18. MK 117. szám VII. 25. MK 117.

Jogszabály címe Megjelent Hatály Tárgy. MK 112. szám VII 18. MK 117. szám VII. 25. MK 117.") 2018.07.16-2018.08.24. Státusz (új/mód.) módosítás Jogszabály címe Megjelent Hatály Tárgy Az emberi erőforrások minisztere 23/2018. (VII. 18.) EMMI rendelete az emberi erőforrások minisztere ágazatába

2018.07.16-2018.08.24. Státusz (új/mód.) módosítás Jogszabály címe Megjelent Hatály Tárgy Az emberi erőforrások minisztere 23/2018. (VII. 18.) EMMI rendelete az emberi erőforrások minisztere ágazatába

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

legfontosabb 2006. évi

A pénztp nztárakat érintő legfontosabb 2006. évi adóváltoz ltozások VIII. Pénztárkonferencia 2005. november 10-11. 11. Tapolca Dr. Juhász István az APEH szakmai elnökhelyettese Előzmények Konvergenciaprogram

A pénztp nztárakat érintő legfontosabb 2006. évi adóváltoz ltozások VIII. Pénztárkonferencia 2005. november 10-11. 11. Tapolca Dr. Juhász István az APEH szakmai elnökhelyettese Előzmények Konvergenciaprogram

EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!

, a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!") EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!) KALOCSA VÁROS ÖNKORMÁNYZATÁNAK 21/2002 (XII.26.) ör. számú rendelete

EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!) KALOCSA VÁROS ÖNKORMÁNYZATÁNAK 21/2002 (XII.26.) ör. számú rendelete

I. Általános szabályok

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig. dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4.

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4. Ellenőrzésre történő kiválasztás Megszűnt a 3 évenkénti kötelező ellenőrzés

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4. Ellenőrzésre történő kiválasztás Megszűnt a 3 évenkénti kötelező ellenőrzés

Kehidakustány Közös Önkormányzati Hivatal

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá (KATA bejelentés V. ) I. Bejelentkezés jellege Adóköteles tev. megszűnése Helyi iparűzési adó - állandó jellegű tevékenység - ideiglenes jellegű

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá (KATA bejelentés V. ) I. Bejelentkezés jellege Adóköteles tev. megszűnése Helyi iparűzési adó - állandó jellegű tevékenység - ideiglenes jellegű

ELLENŐRZÉSI TAPASZTALATOK. Mire figyeljünk, hogy elkerüljük a mulasztási bírságot. 2014.December 1.

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség