Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

|

|

|

- Alajos Papp

- 9 évvel ezelőtt

- Látták:

Átírás

tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során. 2015. november 10.")

1 Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során november 10. Szikszai Kinga menedzser

2 Az ellenőrzés fajtái 2 Az adóhatóság az ellenőrzés célját a) a bevallások utólagos vizsgálatára irányuló (ideértve az egyszerűsített ellenőrzést is), b) az állami garancia beváltásához kapcsolódó, c) az egyes adókötelezettségek teljesítésére irányuló, d) az adatok gyűjtését célzó, illetőleg egyes gazdasági események valódiságának vizsgálatára irányuló, e) az illetékkötelezettségek teljesítésére vonatkozó, f) az ellenőrzéssel lezárt időszakra vonatkozó ismételt ellenőrzéssel valósítja meg. Ellenőrzéssel lezárt időszakot a bevallások utólagos vizsgálatára irányuló ellenőrzés teremt!

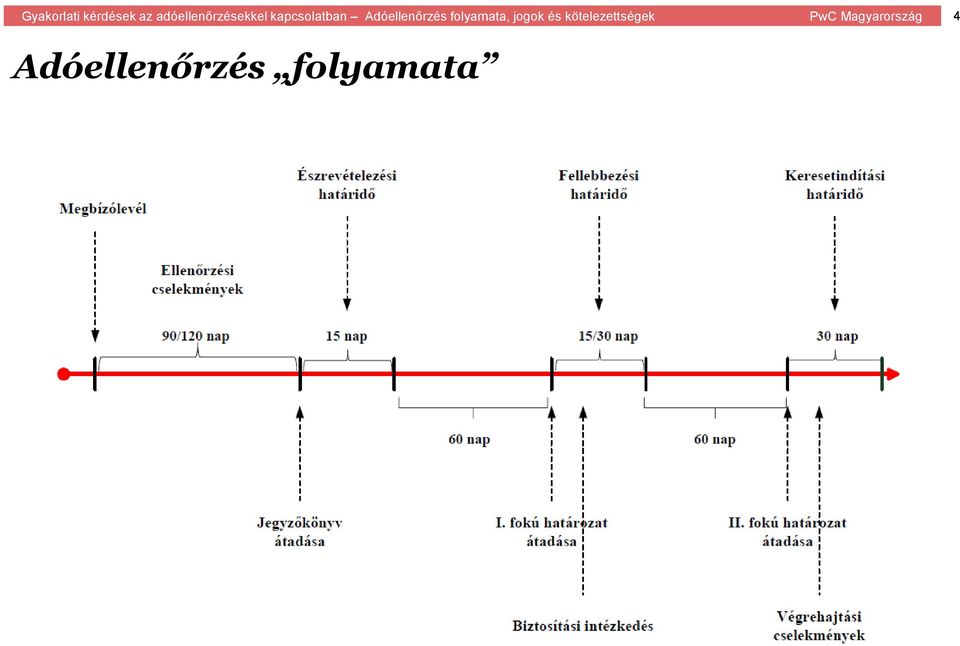

3 Adóellenőrzés folyamata 3 Ellenőrzés Kezdete: Megbízólevél átadása Befejezés: Jegyzőkönyv átadása Kiegészítő ellenőrzés Hatósági eljárás Az utólagos, az ismételt, és az állami garancia beváltásához kapcsolódó ellenőrzés esetén az adóhatóság az ellenőrzés eredményétől függetlenül a megállapításokról határozatot hoz. Egyéb esetben a hatósági eljárást csak akkor kell megindítani, ha az adóhatóság valamilyen kötelezettség teljesítését írja elő, vagy jogkövetkezményt állapít meg. Bírósági felülvizsgálat Adóvégrehajtás

4 Adóellenőrzés folyamata 4

5 Ellenőrzési határidők 5 Ellenőrzési határidők: általános ellenőrzési határidő 30 nap bevallás utólagos ellenőrzése, ismételt ellenőrzés 90 nap legnagyobb adóteljesítménnyel rendelkező adózó ellenőrzése 120 nap központosított ellenőrzés 120 nap Hosszabbítás: ellenőrzést végző szerv vezetője egyszer 90 nap felettes szerve egyszer 90 nap NAV elnöke egyszer 120 nap Ellenőrzési határidőbe nem számít bele: ellenőrzés akadályozása, max. 90 nap ügygondnok, szakértő kirendelése idegen nyelvű számla fordítása adózó iratainak rendezése kapcsolódó vizsgálat nemzetközi megkeresés max. 180 nap

6 Adóhatóság jogai 6 a helyiségekbe beléphet, a vállalkozási tevékenységgel összefüggő járműveket, járművek rakományát, helyiségeket, helyszínt átvizsgálhat, iratokat, tárgyakat, munkafolyamatokat vizsgálhat meg, az adózótól, képviselőjétől, alkalmazottjától felvilágosítást, más személyektől nyilatkozatot kérhet, tisztázhatja az adóköteles tevékenységben résztvevők személyazonosságát, részvételük jogcímét, próbavásárlást, fel nem fedett próbavásárlást, leltárfelvételt végezhet, próbagyártást rendelhet el, az adózóval szerződéses kapcsolatban álló más adózónál kapcsolódó vizsgálatot végezhet, más, a tényállás tisztázásához szükséges bizonyítást folytathat le, mintavételre jogosult, ha az adózó a vállalkozási tevékenységéhez más személy ingatlanát veszi igénybe, az ingatlan tulajdonosa köteles tűrni az adóhatóság helyszíni ellenőrzését,

7 Adóhatóság jogai 7 adózó elővezetésének elrendelése, adózó iratainak bevonása, adózó iratai rendezésének, pótlásának, javításának engedélyezése, adózó iratbetekintési jogának korlátozása, magánszemély személyazonosság igazolására való felhívás, rendőri intézkedés kezdeményezése, átvizsgálás, lefoglalás, fuvarellenőrzés, kiegészítő ellenőrzés lefolytatása, határidő meghosszabbítása, bizonyítás lefolytatása hatósági eljárásban is, rövidített határozat hozatala, határozat/végzés saját hatáskörben való módosítása,

8 Adóhatóság kötelezettségei 8 megbízólevél egy példányának átadása köteles magát, ellenőrzési jogosultságát igazolni, az adózót tájékoztatni (ellenőrzés típusáról, tárgyáról és várható időtartamáról) az adózó gazdasági tevékenységét a lehető legkisebb mértékben korlátozza, a képviselő képviseleti jogosultságának vizsgálata, köteles a tényeket, körülményeket, adatokat értékelni, az adózót az ellenőrzés során tett megállapításairól tájékoztatni, köteles az adózó által felajánlott bizonyíték visszautasítását előzetesen szóban, majd az ellenőrzésről szóló jegyzőkönyvben írásban is indokolni, ha az adóhatóság ellenőrzése során olyan, több adózót - egymással összefüggő módon - érintő kapcsolatot, tényt, körülményt észlel, amellyel összefüggésben az adótörvényekben foglalt rendelkezések megkerülése vélelmezhető, azt az érintettek tudomására hozhatja, a tényállást köteles tisztázni és bizonyítani, kivéve, ha törvény a bizonyítást az adózó kötelezettségévé teszi,

9 Adóhatóság kötelezettségei 9 Bizonyítási eszközök és bizonyítékok különösen: az irat, a szakértői vélemény, az adózó, képviselője, alkalmazottja, illetőleg más adózó nyilatkozata, a tanúvallomás, a helyszíni szemle, a próbavásárlás, a fel nem fedett próbavásárlás, a próbagyártás, a helyszíni leltározás, más adózók adatai, az elrendelt kapcsolódó vizsgálatok megállapításai, az adatszolgáltatás tartalma, más hatóság nyilvántartásából származó vagy nyilvánosan elérhető elektronikus adat, információ. Az adóhatóság a tényállás tisztázása során az adózó javára szolgáló tényeket is köteles feltárni. (A nem bizonyított tény, körülmény - a becslési eljárás kivételével - az adózó terhére nem értékelhető). Ellenőrzés határidőben történő lezárása, Ellenőrzésről készült jegyzőkönyv átadása, Adózó értesítése az ügyintézési határidő meghosszabbításáról, Adózó értesítése a kapcsolódó vizsgálat kezdő és befejező időpontjáról, Adózó értesítése külföldi adóhatóság megkereséséről, Törvényben meghatározott esetekben határozat hozatala.

10 Adózó jogai 10 az ellenőrzést végző személyazonosságáról és megbízásáról meggyőződni, az ellenőrzési cselekményeknél jelen lenni, megfelelő képviseletről gondoskodni, iratok pótlása, javítása ellenőrzés elhalasztására és az ellenőrzési cselekmények szünetelésére vonatkozó kérelem előterjesztése (csak magánszemély, max. 60 napig), az ellenőrzés során keletkezett iratokba betekinteni, a megállapításokkal kapcsolatban felvilágosítást kérni, azokra észrevételt tenni, bizonyítási indítványokat előterjeszteni, a jegyzőkönyvet megismerni, a jegyzőkönyv átadását, kézbesítését követő 15 napon belül észrevételt tenni.

, az ellenőrzés során keletkezett iratokba betekinteni, a megállapításokkal kapcsolatban felvilágosítást kérni, azokra észrevételt tenni,")

11 Adózó jogai 11 Kapcsolódó vizsgálat eredményének megismerése (az erről szóló jegyzőkönyvnek, határozatnak, illetve a kapcsolódó vizsgálat során feltárt adatoknak, bizonyítékoknak adózót érintő részét az adózóval részletesen ismertetni kell). Kifogás az ellenőrzési határidő túllépése esetén (a felettes szerv az adózó észrevételeinek figyelembevételével végzésben dönt a kifogás elutasításáról, az eljárási határidő meghosszabbításáról, vagy az eljáró adóhatóságot az ellenőrzés lezárására utasítja). Átvizsgálást, lefoglalást elrendelő végzések, ezeket érintő intézkedések ellen panasz benyújtása. Kézbesítési vélelem megdöntése iránti kérelem Fellebbezés benyújtása Felügyeleti intézkedés kezdeményezése Fellebbezési jogról való lemondás Adóhatósági határozat bírósági felülvizsgálatának kezdeményezése Ismételt ellenőrzés kezdeményezése

. Átvizsgálást, lefoglalást elrendelő végzések, ezeket érintő intézkedések ellen panasz benyújtása.")

12 Adózó kötelezettségei 12 együttműködés, az ellenőrzés feltételeit a helyszíni ellenőrzés alkalmával biztosítani, felhívásra idegen nyelvű számla, bizonylat hiteles magyar nyelvű fordításának szolgáltatása, iratok, adatok rendelkezésre bocsátása, ellenőrzéshez szükséges tények, körülmények, egyéb feltételek megismerésének biztosítása, meghatározott esetekben bizonyítási kötelezettség idézésre megjelenés, fellebbezés, felügyeleti intézkedés iránti kérelem illetékének megfizetése, adómentesség, adókedvezmény okirattal vagy más megfelelő módon való bizonyítása.

13 Gyakorlati tapasztalatok 13 tényállás tisztázásának elmulasztása adózó javára szóló körülmények figyelembe vételének elmulasztása nem értesít a tanú, szakértő meghallgatásról, nem ismerteti a kapcsolódó vizsgálat eredményét nem ismerteti a nemzetközi megkeresést határidők elmulasztása tájékoztatási kötelezettség elmulasztása átadott anyagok másodfoknak, felügyeleti során(?) az adózó érvelését nem veszi figyelembe, arra nem reagál bizonyítékok kizárása megfelelő indoklás nélkül nem ismerteti az egyéb forrásból származó bizonyítékokat (adótitok) szakmai felkészültség sorozatos új eljárásra utasítás (elévülés stb.) kijelentések alátámasztott megállapítás helyett

az adózó érvelését nem veszi figyelembe, arra nem reagál bizonyítékok kizárása megfelelő indoklás nélkül nem ismerteti az egyéb forrásból származó bizonyítékokat")

14 Köszönöm a figyelmet! Szikszai Kinga menedzser kinga.szikszai@hu.pwc.com Ez a kiadvány kizárólag általános tájékoztatásul szolgál és nem minősül szakmai tanácsadásnak PricewaterhouseCoopers Magyarország Kft. Minden jog fenntartva. Ebben a dokumentumban a PwC kifejezés a PricewaterhouseCoopers Magyarország Kft.-re utal, egyes esetekben pedig a PwC hálózatra vonatkozik. Minden tagvállalat önálló jogi személy. További információért, kérjük keresse fel a weboldalt.

A revizorok már a spájzban vannak!

A revizorok már a spájzban vannak! Dr. Réczei Géza Ügyvéd Tiszteletbeli tanár (ELTE jogtudományi kar) Egykori adóhatósági- és pénzügyminisztériumi szakértő 1 Jogszabályi környezet PTK GT Számvitel Adózás

A revizorok már a spájzban vannak! Dr. Réczei Géza Ügyvéd Tiszteletbeli tanár (ELTE jogtudományi kar) Egykori adóhatósági- és pénzügyminisztériumi szakértő 1 Jogszabályi környezet PTK GT Számvitel Adózás

Adóigazgatásadóellenőrzés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak. Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 2. Adóigazgatásadóellenőrzés 2012/2013. I. félév

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak. Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 2. Adóigazgatásadóellenőrzés 2012/2013. I. félév

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig. dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4.

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4. Ellenőrzésre történő kiválasztás Megszűnt a 3 évenkénti kötelező ellenőrzés

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4. Ellenőrzésre történő kiválasztás Megszűnt a 3 évenkénti kötelező ellenőrzés

www.apeh.hu Nyomdai sorszámintervallumok Áfa adóalanyok EVA adóalanyok Közösségi adószámok megerősítése Köztartozásmentes adózók

ELLENŐRZÉS www.apeh.hu Az adózókat terhelő adókötelezettségek jogszerű teljesítéséhez, valamint a költségvetési támogatások jogszerű igénybevételéhez - különösen az áfa visszaigénylések tekintetében -

ELLENŐRZÉS www.apeh.hu Az adózókat terhelő adókötelezettségek jogszerű teljesítéséhez, valamint a költségvetési támogatások jogszerű igénybevételéhez - különösen az áfa visszaigénylések tekintetében -

2017. évi CLI. törvény tartalma

2017. évi CLI. törvény tartalma I. FEJEZET: ALAPELVEK ÉS A TÖRVÉNY HATÁLYA 1. Alapelvek 1. [Törvényesség (legalitás) elve] 2. [Szakszerű és hatékony eljárás elve] 3. [A megkülönböztetés és részrehajlás

2017. évi CLI. törvény tartalma I. FEJEZET: ALAPELVEK ÉS A TÖRVÉNY HATÁLYA 1. Alapelvek 1. [Törvényesség (legalitás) elve] 2. [Szakszerű és hatékony eljárás elve] 3. [A megkülönböztetés és részrehajlás

ADÓHATÓSÁGOK. NAV-hoz tartozó adók (ah) NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói

NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói") VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok. Wirtschaftsprüfer Steuerberater Rechtsanwälte. Dr.

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok Wirtschaftsprüfer Steuerberater Rechtsanwälte Dr. Felkai Roland 2011. január 18. Az ellenırzés célja az adókötelezettségek

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok Wirtschaftsprüfer Steuerberater Rechtsanwälte Dr. Felkai Roland 2011. január 18. Az ellenırzés célja az adókötelezettségek

Szabálysértési eljárás

Szabálysértési eljárás Az ügyintézéshez szükséges dokumentumok, okmányok: Feljelentés, magánindítvány. Az eljárást megindító irat benyújtásának módja: Az eljárást megindító feljelentés/magánindítvány benyújtható

Szabálysértési eljárás Az ügyintézéshez szükséges dokumentumok, okmányok: Feljelentés, magánindítvány. Az eljárást megindító irat benyújtásának módja: Az eljárást megindító feljelentés/magánindítvány benyújtható

Adóigazgatásadóellenőrzés

IV. évfolyam PSZ/Pü szak TANTÁRGYI ÚTMUTATÓ Adóigazgatásadóellenőrzés 2013/2014. I. félév Tantárgyi útmutató Tantárgy megnevezése ADÓIGAZGATÁS, ADÓELLENŐRZÉS Tantárgy felelőse: DR SZALAI ERZSÉBET Kontaktórák

IV. évfolyam PSZ/Pü szak TANTÁRGYI ÚTMUTATÓ Adóigazgatásadóellenőrzés 2013/2014. I. félév Tantárgyi útmutató Tantárgy megnevezése ADÓIGAZGATÁS, ADÓELLENŐRZÉS Tantárgy felelőse: DR SZALAI ERZSÉBET Kontaktórák

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER. Tantárgyi útmutató. Adóigazgatás, adóellenőrzés

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

Adóigazgatásadóellenőrzés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 1. Adóigazgatásadóellenőrzés 2012/2013. I. félév

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 1. Adóigazgatásadóellenőrzés 2012/2013. I. félév

KÉRELEM BIRTOKVÉDELMI ELJÁRÁS LEFOLYTATÁSÁHOZ a 17/2015. (II.16. ) Korm. rendelet alapján

Korm. rendelet alapján") KÉRELEM BIRTOKVÉDELMI ELJÁRÁS LEFOLYTATÁSÁHOZ a 17/2015. (II.16. ) Korm. rendelet alapján A BIRTOKVÉDELMET KÉRŐ ADATAI A birtokvédelmet kérő neve (és születési neve):...... A kérelmező címe, ill. székhelye:......

KÉRELEM BIRTOKVÉDELMI ELJÁRÁS LEFOLYTATÁSÁHOZ a 17/2015. (II.16. ) Korm. rendelet alapján A BIRTOKVÉDELMET KÉRŐ ADATAI A birtokvédelmet kérő neve (és születési neve):...... A kérelmező címe, ill. székhelye:......

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

BIZONYÍTÁS A KÖZIGAZGATÁSI PERBEN. dr. Koltai György

BIZONYÍTÁS A KÖZIGAZGATÁSI PERBEN dr. Koltai György A KÖZIGAZGATÁSI PER CÉLJA Pp. 2. (1) A bíróságnak az a feladata, hogy - összhangban az 1. -ban foglaltakkal - a feleknek a jogviták elbírálásához, a

BIZONYÍTÁS A KÖZIGAZGATÁSI PERBEN dr. Koltai György A KÖZIGAZGATÁSI PER CÉLJA Pp. 2. (1) A bíróságnak az a feladata, hogy - összhangban az 1. -ban foglaltakkal - a feleknek a jogviták elbírálásához, a

Egységesítve: Balatonlelle Város Önkormányzat Képviselő-testületének 41/2012.(XII.19.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") 1 Egységesítve: 2017.12.01. Balatonlelle Város Önkormányzat Képviselő-testületének 41/2012.(XII.19.) önkormányzati rendelete a helyi adókról 1 Balatonlelle Város Önkormányzat a helyi adókról szóló 1990.

1 Egységesítve: 2017.12.01. Balatonlelle Város Önkormányzat Képviselő-testületének 41/2012.(XII.19.) önkormányzati rendelete a helyi adókról 1 Balatonlelle Város Önkormányzat a helyi adókról szóló 1990.

í t é l e t e t : A Legfelsőbb Bíróság a Fővárosi Bíróság 11.K.31.042/2006/7. számú ítéletét hatályában fenntartja.

Vagyongyarapodás kölcsön, hitelt érdemlő bizonyíték Kfv.I.35.496/2006/4.szám A Magyar Köztársaság Legfelsőbb Bírósága a dr. Lampé Ügyvédi Iroda (ügyintéző dr. Lampé Zoltán ügyvéd) által képviselt felperes

Vagyongyarapodás kölcsön, hitelt érdemlő bizonyíték Kfv.I.35.496/2006/4.szám A Magyar Köztársaság Legfelsőbb Bírósága a dr. Lampé Ügyvédi Iroda (ügyintéző dr. Lampé Zoltán ügyvéd) által képviselt felperes

Az adózás rendjéről szóló törvény - Az adóigazgatási eljárás

Az adózás rendjéről szóló törvény - Az adóigazgatási eljárás Farkas Gábor 2013. október 22. Témák Az adóigazgatási eljárás fajtái Az ellenőrzés célja, fajtái Jogok és kötelezettségek az ellenőrzés során

Az adózás rendjéről szóló törvény - Az adóigazgatási eljárás Farkas Gábor 2013. október 22. Témák Az adóigazgatási eljárás fajtái Az ellenőrzés célja, fajtái Jogok és kötelezettségek az ellenőrzés során

A diasort hatályosította: dr. Szalai András (2016. január 31.)

") A diasort hatályosította: dr. Szalai András (2016. január 31.) 1 Az előadás tartalmi felépítése 1. A közigazgatási szervek hatósági jogalkalmazói tevékenysége, a közigazgatási eljárási jog és a közigazgatási

A diasort hatályosította: dr. Szalai András (2016. január 31.) 1 Az előadás tartalmi felépítése 1. A közigazgatási szervek hatósági jogalkalmazói tevékenysége, a közigazgatási eljárási jog és a közigazgatási

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ TÖRVÉNY, VALAMINT A HELYI ADÓKRÓL SZÓLÓ TÖRVÉNY VÁLTOZÁSAINAK ISMERTETÉSE

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ TÖRVÉNY, VALAMINT A HELYI ADÓKRÓL SZÓLÓ TÖRVÉNY VÁLTOZÁSAINAK ISMERTETÉSE DR. HERKNER VERONIKA GYŐR-MOSON-SOPRON MEGYEI KORMÁNYHIVATAL HATÓSÁGI FŐOSZTÁLYÁNAK OSZTÁLYVEZETŐJE AZ

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ TÖRVÉNY, VALAMINT A HELYI ADÓKRÓL SZÓLÓ TÖRVÉNY VÁLTOZÁSAINAK ISMERTETÉSE DR. HERKNER VERONIKA GYŐR-MOSON-SOPRON MEGYEI KORMÁNYHIVATAL HATÓSÁGI FŐOSZTÁLYÁNAK OSZTÁLYVEZETŐJE AZ

A jegyző hatáskörébe tartozó birtokvédelmi eljárásról szóló 228/2009. (X. 16.) Kormányrendelet 3. (1) (2) bekezdések alapján

Kormányrendelet 3. (1) (2) bekezdések alapján") Illetékbélyeg helye 3.000,- Ft (az illetékbélyeget ide kell felragasztani) BIRTOKVÉDELMI KÉRELEM A jegyző hatáskörébe tartozó birtokvédelmi eljárásról szóló 228/2009. (X. 16.) Kormányrendelet 3. (1) (2)

Illetékbélyeg helye 3.000,- Ft (az illetékbélyeget ide kell felragasztani) BIRTOKVÉDELMI KÉRELEM A jegyző hatáskörébe tartozó birtokvédelmi eljárásról szóló 228/2009. (X. 16.) Kormányrendelet 3. (1) (2)

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

2127-06 z adózás rendje és az adóigazgatási eljárás z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet

2127-06 z adózás rendje és az adóigazgatási eljárás z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet

Adóbehajtás. ügyintéző. ügyintézés helyszíne. telefon / mellék: . Tamás Andrea. II. épület 6. iroda 06 (23) /178.

/178.") Adóbehajtás ügyintéző ügyintézés helyszíne telefon / mellék: e-mail Tamás Andrea II. épület 6. iroda 06 (23) 535-710/178 ado.o@budakeszi.hu 1 / 11 ADÓK MÓDJÁRA BEHAJTANDÓ TARTOZÁSOK ÜGYINTÉZÉSE a. Közigazgatási

Adóbehajtás ügyintéző ügyintézés helyszíne telefon / mellék: e-mail Tamás Andrea II. épület 6. iroda 06 (23) 535-710/178 ado.o@budakeszi.hu 1 / 11 ADÓK MÓDJÁRA BEHAJTANDÓ TARTOZÁSOK ÜGYINTÉZÉSE a. Közigazgatási

Adóellenőrzés. Forrás: az adózás rendjéről szóló 2003. évi XCII. törvény 86-143. Az ellenőrzés fajtái

Adóellenőrzés Forrás: az adózás rendjéről szóló 2003. évi XCII. törvény 86-143. Az ellenőrzés fajtái Az adóhatóság az ellenőrzés célját a) a bevallások utólagos vizsgálatára irányuló (ideértve az egyszerűsített

Adóellenőrzés Forrás: az adózás rendjéről szóló 2003. évi XCII. törvény 86-143. Az ellenőrzés fajtái Az adóhatóság az ellenőrzés célját a) a bevallások utólagos vizsgálatára irányuló (ideértve az egyszerűsített

TSZVSZ ORSZÁGOS TŰZVÉDELMI KONFERENCIA

AZ ÁKR. GYAKORLATI ALKALMAZÁSA A TŰZMEGELŐZÉS TERÜLETÉN TSZVSZ ORSZÁGOS TŰZVÉDELMI KONFERENCIA DR. FIRNIGEL EDIT TŰ. SZÁZADOS TŰZMEGELŐZÉSI FŐOSZTÁLY BALATONKENESE, 2018. ÁPRILIS 26. Jogszabályváltozások

AZ ÁKR. GYAKORLATI ALKALMAZÁSA A TŰZMEGELŐZÉS TERÜLETÉN TSZVSZ ORSZÁGOS TŰZVÉDELMI KONFERENCIA DR. FIRNIGEL EDIT TŰ. SZÁZADOS TŰZMEGELŐZÉSI FŐOSZTÁLY BALATONKENESE, 2018. ÁPRILIS 26. Jogszabályváltozások

II. FOKÚ ADÓIGAZGATÁSI ELJÁRÁS

1. Hatáskörrel rendelkező szerv megnevezése: Nógrád Megyei Kormányhivatal 2. Illetékességi terület: Nógrád megye 3. Ügyfélfogadás ideje: Hétfő-Csütörtök: 8 00-16 30 Péntek: 8 00-14 00 4. Ügyintéző és elérhetőség:

1. Hatáskörrel rendelkező szerv megnevezése: Nógrád Megyei Kormányhivatal 2. Illetékességi terület: Nógrád megye 3. Ügyfélfogadás ideje: Hétfő-Csütörtök: 8 00-16 30 Péntek: 8 00-14 00 4. Ügyintéző és elérhetőség:

TÁJÉKOZTATÓ. Az intézett hatósági ügy megnevezése: Bányaszolgalommal kapcsolatos eljárások

TÁJÉKOZTATÓ A Fejér Megyei Kormányhivatal (a továbbiakban: hivatal) joghatóságába, hatáskörébe és illetékességébe tartozó közigazgatási ügyek intézéséről A hivatal illetékességi területe: Fejér megye Az

TÁJÉKOZTATÓ A Fejér Megyei Kormányhivatal (a továbbiakban: hivatal) joghatóságába, hatáskörébe és illetékességébe tartozó közigazgatási ügyek intézéséről A hivatal illetékességi területe: Fejér megye Az

Az adózás rendjéről szóló évi CL. törvény Új Art. (hatályos től)

") Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az ügyfélre és más eljárási szereplőkre vonatkozó általános szabályok

Az ügyfélre és más eljárási szereplőkre vonatkozó általános szabályok (képviselet, határidő számítás, igazolási kérelem, iratokba való betekintés; idézés, értesítés) AZ ÜGYFÉL KÉPVISELETE ELJÁRÁSI KÉPVISELET:

Az ügyfélre és más eljárási szereplőkre vonatkozó általános szabályok (képviselet, határidő számítás, igazolási kérelem, iratokba való betekintés; idézés, értesítés) AZ ÜGYFÉL KÉPVISELETE ELJÁRÁSI KÉPVISELET:

Szigorlati kérdések polgári eljárásjogból

Szigorlati kérdések polgári eljárásjogból 1. A polgári eljárásjog alapfogalmai: peres- ill. nem peres eljárás, az eljárás alanyai, tárgya, célja, a bírósági út. 2. A polgári eljárásjog helye a jogrendszerben,

Szigorlati kérdések polgári eljárásjogból 1. A polgári eljárásjog alapfogalmai: peres- ill. nem peres eljárás, az eljárás alanyai, tárgya, célja, a bírósági út. 2. A polgári eljárásjog helye a jogrendszerben,

A honvédelmi miniszter.../2007. ( ) HM. r e n d e l e t e

HM. r e n d e l e t e") A honvédelmi miniszter.../2007. ( ) HM r e n d e l e t e a katonai szolgálati viszony méltatlanság címén történő megszüntetésének eljárási szabályairól A Magyar Honvédség hivatásos és szerződéses állományú

A honvédelmi miniszter.../2007. ( ) HM r e n d e l e t e a katonai szolgálati viszony méltatlanság címén történő megszüntetésének eljárási szabályairól A Magyar Honvédség hivatásos és szerződéses állományú

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

A MAGYAR KÖZIGAZGATÁS ÁTALAKULÁSA...3

TARTALOMJEGYZÉK A MAGYAR KÖZIGAZGATÁS ÁTALAKULÁSA...3 1. Bevezetés...3 2. Az államigazgatás átalakulása...4 2.1. A központi közigazgatás és annak átalakulása...4 2.2. A területi-helyi államigazgatás átalakulása

TARTALOMJEGYZÉK A MAGYAR KÖZIGAZGATÁS ÁTALAKULÁSA...3 1. Bevezetés...3 2. Az államigazgatás átalakulása...4 2.1. A központi közigazgatás és annak átalakulása...4 2.2. A területi-helyi államigazgatás átalakulása

ADÓ ELENGEDÉSÉRE, MÉRSÉKLÉSÉRE, RÉSZLETFIZETÉSRE VONATKOZÓ HATÁROZATOK

ADÓ ELENGEDÉSÉRE, MÉRSÉKLÉSÉRE, RÉSZLETFIZETÉSRE VONATKOZÓ HATÁROZATOK a. Építményadó mentesség b. Gépjármű adómentesség c. Iparűzési adó elengedése, illetve mérséklése d. Talajterhelési díj megfizetése

ADÓ ELENGEDÉSÉRE, MÉRSÉKLÉSÉRE, RÉSZLETFIZETÉSRE VONATKOZÓ HATÁROZATOK a. Építményadó mentesség b. Gépjármű adómentesség c. Iparűzési adó elengedése, illetve mérséklése d. Talajterhelési díj megfizetése

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2.

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

Mit tegyünk, ha jön az adóellenőr? Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010.november 2. KÉPVISELET KÉZBESÍTÉS Ket. 40. (7) bek. 7004/2008. (AEÉ7) APEH Irányelv III/3. pont Hivatalos

BIRTOKVÉDELMI KÉRELEM. Az alábbi adatokat kérjük szíveskedjen nyomtatott nagybetűkkel kitölteni!

3.000 Ft illeték helye BIRTOKVÉDELMI KÉRELEM Alulírott hivatkozva a Polgári Törvénykönyvről szóló 2013. évi V. törvény 5:8. -ában, valamint a jegyző hatáskörébe tartozó birtokvédelmi eljárásról szóló 17/2015.

3.000 Ft illeték helye BIRTOKVÉDELMI KÉRELEM Alulírott hivatkozva a Polgári Törvénykönyvről szóló 2013. évi V. törvény 5:8. -ában, valamint a jegyző hatáskörébe tartozó birtokvédelmi eljárásról szóló 17/2015.

A vám utólagos ellenőrzés új szabályrendszere. Puszta János pénzügyőr ezredes főosztályvezető-helyettes NAV KH Vám Főosztály 2015. január 28.

A vám utólagos ellenőrzés új szabályrendszere Puszta János pénzügyőr ezredes főosztályvezető-helyettes NAV KH Vám Főosztály 2015. január 28. Előzmények Időszerűvé vált az uniós vámjogi rendelkezések alkalmazásának

A vám utólagos ellenőrzés új szabályrendszere Puszta János pénzügyőr ezredes főosztályvezető-helyettes NAV KH Vám Főosztály 2015. január 28. Előzmények Időszerűvé vált az uniós vámjogi rendelkezések alkalmazásának

ADÓ ÜGYTÍPUSOK FELSOROLÁSA ÜGYINTÉZŐK SZERINT. Gépjárműadó kivetés. ügyintéző. Ügyintézés helyszíne. telefon / mellék: . Fodorné Kiss Bernadett

ADÓ ÜGYTÍPUSOK FELSOROLÁSA ÜGYINTÉZŐK SZERINT Gépjárműadó kivetés ügyintéző Ügyintézés helyszíne telefon / mellék: e-mail Fodorné Kiss Bernadett II. épület 6. szoba 06 (23) 535-710/140 ado.o@budakeszi.hu

ADÓ ÜGYTÍPUSOK FELSOROLÁSA ÜGYINTÉZŐK SZERINT Gépjárműadó kivetés ügyintéző Ügyintézés helyszíne telefon / mellék: e-mail Fodorné Kiss Bernadett II. épület 6. szoba 06 (23) 535-710/140 ado.o@budakeszi.hu

Áfa ellenőrzés. Vira Sándor.

Áfa ellenőrzés Vira Sándor okl. adóellenőrzési szakértő 1 Áfa ellenőrzésre kiválasztás Kiutalás előtti ellenőrzés Utólagos ellenőrzés Kapcsolódó ellenőrzés Átfogó ellenőrzés Ha valaki mindig fizeti az

Áfa ellenőrzés Vira Sándor okl. adóellenőrzési szakértő 1 Áfa ellenőrzésre kiválasztás Kiutalás előtti ellenőrzés Utólagos ellenőrzés Kapcsolódó ellenőrzés Átfogó ellenőrzés Ha valaki mindig fizeti az

A hatályos szabályozás

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A döntések közlése A KÖZLÉS JELENTŐSÉGE A KÖZLÉS MÓDJAI. Joghatások Bizonyítási teher

A döntések közlése A döntések közlése A KÖZLÉS JELENTŐSÉGE Joghatások Bizonyítási teher A KÖZLÉS MÓDJAI Szóban / írásban Kapcsolattartási formákon keresztül Eltérés lehetősége (életveszély, súlyos kár,

A döntések közlése A döntések közlése A KÖZLÉS JELENTŐSÉGE Joghatások Bizonyítási teher A KÖZLÉS MÓDJAI Szóban / írásban Kapcsolattartási formákon keresztül Eltérés lehetősége (életveszély, súlyos kár,

Adózási alapismeretek 2. konzultáció. Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy, jogi személyiség

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy, jogi személyiség

Az ügyfélre és más eljárási szereplőkre vonatkozó általános szabályok

Az ügyfélre és más eljárási szereplőkre vonatkozó általános szabályok (képviselet, határidő számítás, igazolási kérelem, iratokba való betekintés; idézés, értesítés) Eljárási képviselet (13-14. ): Rendeltetése,

Az ügyfélre és más eljárási szereplőkre vonatkozó általános szabályok (képviselet, határidő számítás, igazolási kérelem, iratokba való betekintés; idézés, értesítés) Eljárási képviselet (13-14. ): Rendeltetése,

A szakmai követelménymodul tartalma:

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Büntető eljárásjog SZIGORLATI TÉTELEK 2012/2013. tanév tavaszi félévétől jogász szak levelező tagozatán. I. félév

Büntető eljárásjog SZIGORLATI TÉTELEK 2012/2013. tanév tavaszi félévétől jogász szak levelező tagozatán I. félév 1. Büntetőjog, büntetőeljárási jog; a büntetőeljárás tartalma és feladatai 2. A büntetőeljárási

Büntető eljárásjog SZIGORLATI TÉTELEK 2012/2013. tanév tavaszi félévétől jogász szak levelező tagozatán I. félév 1. Büntetőjog, büntetőeljárási jog; a büntetőeljárás tartalma és feladatai 2. A büntetőeljárási

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

XV. Nukleáris Technikai Szimpózium december Hullán Szabolcs

A 184/2016 (VII.13.) Korm. rendelet (Az Atv. hatálya alá tartozó építményekkel, létesítményekkel kapcsolatos műszaki szakértői, tervezői, műszaki ellenőri és felelős műszaki vezetői szakmagyakorlásra alkalmasság

A 184/2016 (VII.13.) Korm. rendelet (Az Atv. hatálya alá tartozó építményekkel, létesítményekkel kapcsolatos műszaki szakértői, tervezői, műszaki ellenőri és felelős műszaki vezetői szakmagyakorlásra alkalmasság

Az adóigazgatás szabályainak megújítása Dr. Papp Adrienn

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

APEH TAPASZTALATOK A VAGYONOSODÁSI VIZSGÁLATOKRÓL

VagyonosodÆs_nyomda_1-150.oldal.qxd 2008.03.25. 11:56 Page 1 APEH TAPASZTALATOK A VAGYONOSODÁSI VIZSGÁLATOKRÓL Budapest, 2008 VagyonosodÆs_nyomda_1-150.oldal.qxd 2008.03.25. 11:56 Page 2 Szerzõk: Bertalan

VagyonosodÆs_nyomda_1-150.oldal.qxd 2008.03.25. 11:56 Page 1 APEH TAPASZTALATOK A VAGYONOSODÁSI VIZSGÁLATOKRÓL Budapest, 2008 VagyonosodÆs_nyomda_1-150.oldal.qxd 2008.03.25. 11:56 Page 2 Szerzõk: Bertalan

BIRTOKVÉDELMI KÉRELEM

DUNAKESZI POLGÁRMESTERI HIVATAL 2120 Dunakeszi, Fő út 25. Tel.: 06 27 542 800 E-Mail: ugyfelszolgalat@dunakeszi.hu 3.000 Ft illeték BIRTOKVÉDELMI KÉRELEM Alulírott hivatkozva a Polgári Törvénykönyvről

DUNAKESZI POLGÁRMESTERI HIVATAL 2120 Dunakeszi, Fő út 25. Tel.: 06 27 542 800 E-Mail: ugyfelszolgalat@dunakeszi.hu 3.000 Ft illeték BIRTOKVÉDELMI KÉRELEM Alulírott hivatkozva a Polgári Törvénykönyvről

HIRDETMÉNY. A tárgyi dokumentáció elbírálása BO-08/KT/8915/2017. iktatószámon folyamatban van.

Ügyiratszám: BO-08/KT/8915-4/2017. Ügyintéző: Cseppely Vivien Tárgy: A MOL Nyrt. (Budapest) és a MOL Petrolkémia Zrt (Tiszaújváros) megbízásából, a BGT Hungária Környezettechnológiai Kft. által elkészített

Ügyiratszám: BO-08/KT/8915-4/2017. Ügyintéző: Cseppely Vivien Tárgy: A MOL Nyrt. (Budapest) és a MOL Petrolkémia Zrt (Tiszaújváros) megbízásából, a BGT Hungária Környezettechnológiai Kft. által elkészített

í t é l e t e t : A Legfelsőbb Bíróság a Fővárosi Bíróság 11.K.30.942/2006/9. számú ítéletét hatályában fenntartja.

Vagyongyarapodás felülellenőrzés, iratmegőrzési kötelezettség Kfv.I.35.516/2006/5.szám A Magyar Köztársaság Legfelsőbb Bírósága a dr. Szűcs Viktor Géza ügyvéd által képviselt felperesnek a dr. Szabó Andrea

Vagyongyarapodás felülellenőrzés, iratmegőrzési kötelezettség Kfv.I.35.516/2006/5.szám A Magyar Köztársaság Legfelsőbb Bírósága a dr. Szűcs Viktor Géza ügyvéd által képviselt felperesnek a dr. Szabó Andrea

Az előadás tartalmi felépítése

A diasort hatályosította: dr. Márkus Györgyi (2014.augusztus 15.) 1 Az előadás tartalmi felépítése 1. A közigazgatási szervek hatósági jogalkalmazói tevékenysége, a közigazgatási eljárási jog és a közigazgatási

A diasort hatályosította: dr. Márkus Györgyi (2014.augusztus 15.) 1 Az előadás tartalmi felépítése 1. A közigazgatási szervek hatósági jogalkalmazói tevékenysége, a közigazgatási eljárási jog és a közigazgatási

23. A közösségi vámjog végrehajtásáról szóló évi CXXVI. törvény módosítása

2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról M A G Y A R K Ö Z L Ö N Y 2014.

2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról M A G Y A R K Ö Z L Ö N Y 2014.

Az ellenőrzésnél közreműködött: Varga Hajnalka

N E M Z E T I A D Ó - É S V Á M H I V A T A L Pest Megyei Adó- és Vámigazgatósága Kiemelt Adóalanyok és Társas Vállalkozások Ellenőrzési Főosztály Kiemelt Adóalanyok és Társas Vállalkozások Ellenőrzési

N E M Z E T I A D Ó - É S V Á M H I V A T A L Pest Megyei Adó- és Vámigazgatósága Kiemelt Adóalanyok és Társas Vállalkozások Ellenőrzési Főosztály Kiemelt Adóalanyok és Társas Vállalkozások Ellenőrzési

HIRDETMÉNY. A tárgyi dokumentáció elbírálása BO-08/KT/8708/2017. iktatószámon folyamatban van.

Ügyiratszám: BO-08/KT/8708-4/2017. Ügyintéző: Cseppely Vivien Tárgy: A MOL Nyrt. (Budapest) és a MOL Petrolkémia Zrt (Tiszaújváros) megbízásából, a BGT Hungária Környezettechnológiai Kft. által elkészített

Ügyiratszám: BO-08/KT/8708-4/2017. Ügyintéző: Cseppely Vivien Tárgy: A MOL Nyrt. (Budapest) és a MOL Petrolkémia Zrt (Tiszaújváros) megbízásából, a BGT Hungária Környezettechnológiai Kft. által elkészített

Az adóigazgatás szabályainak megújítása

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

Kollokviumi kérdések büntetőeljárási jogból 2011/12-es tanévtől visszavonásig

Kollokviumi kérdések büntetőeljárási jogból 2011/12-es tanévtől visszavonásig A 1. A büntetőeljárás és a büntetőeljárási jog (alapfogalmak, feladatok) 2. A büntetőeljárási jog forrásai és hatálya 3. A

Kollokviumi kérdések büntetőeljárási jogból 2011/12-es tanévtől visszavonásig A 1. A büntetőeljárás és a büntetőeljárási jog (alapfogalmak, feladatok) 2. A büntetőeljárási jog forrásai és hatálya 3. A

Birtokvédelmi eljárás

Birtokvédelmi eljárás 2015. március 1-ével hatályba lépett a jegyző hatáskörébe tartozó birtokvédelmi eljárásról szóló 17/2015. (II.16.) Korm. rendelet, amely a korábbi 228/2009. (X.16.) Korm. rendeletet

Birtokvédelmi eljárás 2015. március 1-ével hatályba lépett a jegyző hatáskörébe tartozó birtokvédelmi eljárásról szóló 17/2015. (II.16.) Korm. rendelet, amely a korábbi 228/2009. (X.16.) Korm. rendeletet

Új adóeljárási szabályozás I. Az adóigazgatási rendtartásról szóló törvény

Az adóigazgatási rendtartásról szóló törvény Az adóeljárásra vonatkozó szabályozás új rendszere I. 2018. előtti szabályozás rendszere A Ket. mögöttes jogszabályi jellege Az adóeljárást szabályozó törvények

Az adóigazgatási rendtartásról szóló törvény Az adóeljárásra vonatkozó szabályozás új rendszere I. 2018. előtti szabályozás rendszere A Ket. mögöttes jogszabályi jellege Az adóeljárást szabályozó törvények

Büntető eljárásjog tantárgy Oktatási program Rendőrszervező szakképzés számára 2011/2012.

Büntető eljárásjog tantárgy Oktatási program Rendőrszervező szakképzés számára 2011/2012. Tanszék: Büntetőjogi és Kriminológiai Tanszék A tantárgy oktatásának célja: Cél, hogy a hallgatók megismerjék a

Büntető eljárásjog tantárgy Oktatási program Rendőrszervező szakképzés számára 2011/2012. Tanszék: Büntetőjogi és Kriminológiai Tanszék A tantárgy oktatásának célja: Cél, hogy a hallgatók megismerjék a

NEMZETGAZDASÁGI MINISZTÉRIUM. Szóbeli vizsgatevékenység

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 2644-06 Adóigazgatási szakmai feladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: Az üzletfinanszírozási

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 2644-06 Adóigazgatási szakmai feladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: Az üzletfinanszírozási

ADÓHATÓSÁGOK VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK LEGFONTOSABB FELADATA: 2015.03.03. Költségvetési bevételek ELŐTEREMTÉSE

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK 3 DR SZALAI ERZSÉBET 2015.III.1. 1 DR SZALAI ERZSÉBET 2015.III.1. 2 a) NAV (állami adóhatóság) (vámhatóság) b) az önkormányzat jegyzője (önkormányzati

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK 3 DR SZALAI ERZSÉBET 2015.III.1. 1 DR SZALAI ERZSÉBET 2015.III.1. 2 a) NAV (állami adóhatóság) (vámhatóság) b) az önkormányzat jegyzője (önkormányzati

egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

HATÁROZAT. 200.000 Ft, azaz Kettőszázezer forint

Ügyiratszám. NAIH-5990-6/2012/H Tárgy: helyi adóra vonatkozó adatok közzététele HATÁROZAT Az információs önrendelkezési jogról és az információszabadságról szóló CXII. törvény 61. -ának (1) bekezdés f/

Ügyiratszám. NAIH-5990-6/2012/H Tárgy: helyi adóra vonatkozó adatok közzététele HATÁROZAT Az információs önrendelkezési jogról és az információszabadságról szóló CXII. törvény 61. -ának (1) bekezdés f/

KÉRELEM birtokvédelmi eljárás megindításához

Illetékbélyeg 3.000 Ft értékben KÉRELEM birtokvédelmi eljárás megindításához a) A birtokvédelmet kérő neve, lakcíme (székhelye):.. b) A képviselő neve, lakcíme (székhelye).. c) A birtoksértő, ellenérdekű

Illetékbélyeg 3.000 Ft értékben KÉRELEM birtokvédelmi eljárás megindításához a) A birtokvédelmet kérő neve, lakcíme (székhelye):.. b) A képviselő neve, lakcíme (székhelye).. c) A birtoksértő, ellenérdekű

Vonatkozó jogszabályok:

Vonatkozó jogszabályok: - A helyi önkormányzatok és szerveik, a köztársasági megbízottak, valamint egyes centrális alárendeltségű szervek feladat-és hatásköreiről szóló 1991. évi XX. törvény. - Az illetékekről

Vonatkozó jogszabályok: - A helyi önkormányzatok és szerveik, a köztársasági megbízottak, valamint egyes centrális alárendeltségű szervek feladat-és hatásköreiről szóló 1991. évi XX. törvény. - Az illetékekről

2.2. Az ügyész jogosítványai a nyomozás feletti felügyelet körében Az ügyész egyéb jogkörei Az ügyészségi szervezetrendszer...

TARTALOMJEGYZÉK ELŐSZÓ...17 I. A BÜNTETŐELJÁRÁS MEGHATÁROZÁSA. 19 1. A büntetőeljárás fogalma és célja 19 2. A büntetőeljárás szakaszai...19 2.1. A nyomozási szakasz 20 2.2. Az ügyészi szakasz... 20 2.3.

TARTALOMJEGYZÉK ELŐSZÓ...17 I. A BÜNTETŐELJÁRÁS MEGHATÁROZÁSA. 19 1. A büntetőeljárás fogalma és célja 19 2. A büntetőeljárás szakaszai...19 2.1. A nyomozási szakasz 20 2.2. Az ügyészi szakasz... 20 2.3.

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály. Nemzeti adókonzultáció október 4.

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

A HALLGATÓI JOGORVOSLAT RENDJE

V. RÉSZ A HALLGATÓI JOGORVOSLAT RENDJE Hatály 243. (1) A Ftv. 73. (2) bekezdése szerint a hallgató a Főiskola döntése vagy intézkedése, illetve intézkedésének elmulasztása (a továbbiakban együtt: döntés)

V. RÉSZ A HALLGATÓI JOGORVOSLAT RENDJE Hatály 243. (1) A Ftv. 73. (2) bekezdése szerint a hallgató a Főiskola döntése vagy intézkedése, illetve intézkedésének elmulasztása (a továbbiakban együtt: döntés)

Építményadó. Jogszabályi háttér

Jogszabályi háttér az adózás rendjéről szóló 2003. évi XCII. törvény; a helyi adókról szóló 1990. évi C. törvény; az illetékekről szóló 1990. évi XCIII. törvény; a közigazgatási hatósági eljárás és szolgáltatás

Jogszabályi háttér az adózás rendjéről szóló 2003. évi XCII. törvény; a helyi adókról szóló 1990. évi C. törvény; az illetékekről szóló 1990. évi XCIII. törvény; a közigazgatási hatósági eljárás és szolgáltatás

A szakmai követelménymodul tartalma:

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

BEUGRÓ KÉRDÉSEK BÜNTETŐ ELJÁRÁSJOG I. TÁRGYBÓL NAPPALI TAGOZATOS HALLGATÓK SZÁMÁRA 1. Határozza meg a büntetőeljárás, illetve a büntető eljárásjog

BEUGRÓ KÉRDÉSEK BÜNTETŐ ELJÁRÁSJOG I. TÁRGYBÓL NAPPALI TAGOZATOS HALLGATÓK SZÁMÁRA 1. Határozza meg a büntetőeljárás, illetve a büntető eljárásjog fogalmát egy-egy mondatban! 2. Határozza meg az alábbi

BEUGRÓ KÉRDÉSEK BÜNTETŐ ELJÁRÁSJOG I. TÁRGYBÓL NAPPALI TAGOZATOS HALLGATÓK SZÁMÁRA 1. Határozza meg a büntetőeljárás, illetve a büntető eljárásjog fogalmát egy-egy mondatban! 2. Határozza meg az alábbi

Médiaszolgáltatás Szabályozás Főosztály Ügyiratszám: 15611-3/2011. A Nemzeti Média- és Hírközlési Hatóság Médiatanácsának. Végzése

Médiaszolgáltatás Szabályozás Főosztály Ügyiratszám: 15611-3/2011. Pályáztatási és Jogi Osztály Ügyintéző: dr. Szalai Anita Telefon: (06-1) 4577-959 Tárgy: értesítés eljárás megindításáról és hiánypótlásra

Médiaszolgáltatás Szabályozás Főosztály Ügyiratszám: 15611-3/2011. Pályáztatási és Jogi Osztály Ügyintéző: dr. Szalai Anita Telefon: (06-1) 4577-959 Tárgy: értesítés eljárás megindításáról és hiánypótlásra

Az adózás rendje törvény 2003. évi XCII. törvény. EKF Csorba László

Az adózás rendje törvény 2003. évi XCII. törvény EKF Csorba László A törvény célja Az adózók és az adóhatóságok jogainak és kötelezettségeinek egységes szabályozása valamennyi adó, állam által előírt járulék

Az adózás rendje törvény 2003. évi XCII. törvény EKF Csorba László A törvény célja Az adózók és az adóhatóságok jogainak és kötelezettségeinek egységes szabályozása valamennyi adó, állam által előírt járulék

A törvény célja. Az adózás rendje törvény 2003. évi XCII. törvény. A törvény hatálya. Általános feltételek. Adóhatóságok és felügyeletük

A törvény célja Az adózás rendje törvény 2003. évi XCII. törvény EKF Csorba László Az adózók és az adóhatóságok jogainak és kötelezettségeinek egységes szabályozása valamennyi adó, állam által előírt járulék

A törvény célja Az adózás rendje törvény 2003. évi XCII. törvény EKF Csorba László Az adózók és az adóhatóságok jogainak és kötelezettségeinek egységes szabályozása valamennyi adó, állam által előírt járulék

Aktuális kérdések. Előadó: Vadász Iván. Budapest, 2015. március 26.

Aktuális kérdések. Előadó: Vadász Iván Budapest, 2015. március 26. Tagi kölcsön típusai a nyújtó személye szerint magánszemély belföldi jogi személy külföldi jogi személy Tagi kölcsön típusai a nyújtó

Aktuális kérdések. Előadó: Vadász Iván Budapest, 2015. március 26. Tagi kölcsön típusai a nyújtó személye szerint magánszemély belföldi jogi személy külföldi jogi személy Tagi kölcsön típusai a nyújtó

Közigazgatási hatósági eljárásjog 3. Az ügyfél. Az ügyfél

Közigazgatási hatósági eljárásjog 3. re és más eljárási szereplőkre vonatkozó általános szabályok A hatósági eljárás szükségképpeni résztvevője Általános ügyfélfogalom Személy, jogi személy, egyéb szervezet

Közigazgatási hatósági eljárásjog 3. re és más eljárási szereplőkre vonatkozó általános szabályok A hatósági eljárás szükségképpeni résztvevője Általános ügyfélfogalom Személy, jogi személy, egyéb szervezet

ArteusCredit Zártkörűen Működő Részvénytársaság

ArteusCredit Zártkörűen Működő Részvénytársaság Hatályos: 2013. május 29. ArteusCredit Zrt. 1134 Budapest, Róbert K. krt. 59., Telefon: 06/1 814 2179 1 Az ArteusCredit Zártkörűen Működő Részvénytársaság

ArteusCredit Zártkörűen Működő Részvénytársaság Hatályos: 2013. május 29. ArteusCredit Zrt. 1134 Budapest, Róbert K. krt. 59., Telefon: 06/1 814 2179 1 Az ArteusCredit Zártkörűen Működő Részvénytársaság

Bevezetés. I. Fejezet. Általános rendelkezések. 1. Helyi kommunális jellegű adó fajtája

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben 2017. január 1.) Bevezetés Eger Megyei Jogú Város képviselő-testülete

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben 2017. január 1.) Bevezetés Eger Megyei Jogú Város képviselő-testülete

Jász-Nagykun-Szolnok Megyei Kormányhivatal

Jász-Nagykun-Szolnok Megyei Kormányhivatal KÖZLEMÉNY KÖRNYEZETI HATÁSVIZSGÁLATRÓL [314/2005. (XII.25.) Korm. rendelet] Ügy száma, tárgya: JN/KTF/04629/2016.; A Tisza hullámtér - Nagyvízi meder vízszállító

Jász-Nagykun-Szolnok Megyei Kormányhivatal KÖZLEMÉNY KÖRNYEZETI HATÁSVIZSGÁLATRÓL [314/2005. (XII.25.) Korm. rendelet] Ügy száma, tárgya: JN/KTF/04629/2016.; A Tisza hullámtér - Nagyvízi meder vízszállító

Balatonlelle Város Önkormányzata 41/2012(XII.19.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") 1 Balatonlelle Város Önkormányzata 41/2012(XII.19.) önkormányzati rendelete a helyi adókról 1 Balatonlelle Város Önkormányzat a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) 1. (1) bekezdésében,

1 Balatonlelle Város Önkormányzata 41/2012(XII.19.) önkormányzati rendelete a helyi adókról 1 Balatonlelle Város Önkormányzat a helyi adókról szóló 1990. évi C. törvény (a továbbiakban: Htv.) 1. (1) bekezdésében,

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

1. Adóigazgatási eljárás

Felkészülési anyag a PénzSztár vetélkedőben résztvevők számára 1. Adóigazgatási eljárás Az adóigazgatási eljárás szűkebb értelemben az adózó jogainak és kötelezettségeinek adóhatóság által történő megállapítását,

Felkészülési anyag a PénzSztár vetélkedőben résztvevők számára 1. Adóigazgatási eljárás Az adóigazgatási eljárás szűkebb értelemben az adózó jogainak és kötelezettségeinek adóhatóság által történő megállapítását,

Végrehajtás korlátozása iránti kérelem

Végrehajtás korlátozása iránti kérelem Alulírott adós előadom, hogy önálló bírósági végrehajtó előtt számon végrehajtás folyik velem szemben. A végrehajtást kérő: Álláspontom szerint a végrehajtást kérő

Végrehajtás korlátozása iránti kérelem Alulírott adós előadom, hogy önálló bírósági végrehajtó előtt számon végrehajtás folyik velem szemben. A végrehajtást kérő: Álláspontom szerint a végrehajtást kérő

A KÖZÉRDEKŰ ADATOK MEGISMERÉSÉRE IRÁNYULÓ IGÉNYEK TELJESÍTÉSÉNEK RENDJÉRŐL SZÓLÓ SZABÁLYZAT

A KÖZÉRDEKŰ ADATOK MEGISMERÉSÉRE IRÁNYULÓ IGÉNYEK TELJESÍTÉSÉNEK RENDJÉRŐL SZÓLÓ SZABÁLYZAT A Körös-Maros Nemzeti Park Igazgatóságon (továbbiakban: Igazgatóság) a közérdekű adatok megismerésére irányuló

A KÖZÉRDEKŰ ADATOK MEGISMERÉSÉRE IRÁNYULÓ IGÉNYEK TELJESÍTÉSÉNEK RENDJÉRŐL SZÓLÓ SZABÁLYZAT A Körös-Maros Nemzeti Park Igazgatóságon (továbbiakban: Igazgatóság) a közérdekű adatok megismerésére irányuló

FELKÉSZÜLÉSI KÉRDÉSSOR i g a z g a t á s r e n d é s z e t

Rendészeti Jogi és Igazgatási Tanszék Jóváhagyom: Dr. Nagy Judit r. ezredes PhD s.k. rendőrségi tanácsos mb. tanszékvezető, egyetemi docens nemzetközi rektorhelyettes FELKÉSZÜLÉSI KÉRDÉSSOR i g a z g a

Rendészeti Jogi és Igazgatási Tanszék Jóváhagyom: Dr. Nagy Judit r. ezredes PhD s.k. rendőrségi tanácsos mb. tanszékvezető, egyetemi docens nemzetközi rektorhelyettes FELKÉSZÜLÉSI KÉRDÉSSOR i g a z g a

Ügyleírás HELYI IPARŰZÉSI ADÓ

Ügyleírás HELYI IPARŰZÉSI ADÓ A helyi iparűzési adó célja, az önkormányzat illetékességi területén folytatott gazdasági tevékenység megadóztathatóságának biztosítása. Helyi iparűzési adó fizetésére kötelezhető

Ügyleírás HELYI IPARŰZÉSI ADÓ A helyi iparűzési adó célja, az önkormányzat illetékességi területén folytatott gazdasági tevékenység megadóztathatóságának biztosítása. Helyi iparűzési adó fizetésére kötelezhető

ELLENŐRZÉSI KÉZIKÖNYV. 2009. június 12.

ELLENŐRZÉSI KÉZIKÖNYV 2009. június 12. 1 BEVEZETÉS Az Ellenőrzési Kézikönyv az Adó- és Pénzügyi Ellenőrzési Hivatal (APEH, illetve állami adóhatóság) ellenőrzési eljárásának legfontosabb szabályait tartalmazza.

ELLENŐRZÉSI KÉZIKÖNYV 2009. június 12. 1 BEVEZETÉS Az Ellenőrzési Kézikönyv az Adó- és Pénzügyi Ellenőrzési Hivatal (APEH, illetve állami adóhatóság) ellenőrzési eljárásának legfontosabb szabályait tartalmazza.

A közjegyzői nemperes eljárások

A közjegyzői nemperes eljárások A nemperes eljárás olyan eljárás amely nem a peres eljárás szabályai szerint zajlik (Kengyel Miklós) Célja eltérő: -perelterelő, permegelőző, perelőkészítő -Jogok, tények

A közjegyzői nemperes eljárások A nemperes eljárás olyan eljárás amely nem a peres eljárás szabályai szerint zajlik (Kengyel Miklós) Célja eltérő: -perelterelő, permegelőző, perelőkészítő -Jogok, tények

Az adózás digitalizációjának hatása a szakértői munkára. Dr. Kovács Ferenc igazságügyi adó- és járulékszakértő

Az adózás digitalizációjának hatása a szakértői munkára Dr. Kovács Ferenc igazságügyi adó- és járulékszakértő Mindannyian robotok leszünk?...vagy már azok vagyunk, csak nem tudunk róla? Szakértői munka

Az adózás digitalizációjának hatása a szakértői munkára Dr. Kovács Ferenc igazságügyi adó- és járulékszakértő Mindannyian robotok leszünk?...vagy már azok vagyunk, csak nem tudunk róla? Szakértői munka

Általános jogi ismeretek. Tematika:

Általános jogi ismeretek Tematika: 1 Általános közigazgatási jog, közigazgatási alapismeretek 2 A közigazgatás intézményrendszere 3 Közigazgatási hatósági eljárás, hatáskör, illetékesség Budapest, 2014

Általános jogi ismeretek Tematika: 1 Általános közigazgatási jog, közigazgatási alapismeretek 2 A közigazgatás intézményrendszere 3 Közigazgatási hatósági eljárás, hatáskör, illetékesség Budapest, 2014

1/2017(11.23) jegyzői utasítás

jegyzői utasítás") 1/2017(11.23) jegyzői utasítás A polgármesteri és képviselői vagyonnyilatkozat tétellel, betekintéssel és ellenőrzéssel kapcsolatos eljárási szabályokról 1. A polgármester és az önkormányzati képviselő

1/2017(11.23) jegyzői utasítás A polgármesteri és képviselői vagyonnyilatkozat tétellel, betekintéssel és ellenőrzéssel kapcsolatos eljárási szabályokról 1. A polgármester és az önkormányzati képviselő

A keresettel/viszontkeresettel/beszámítással szembeni írásbeli ellenkérelem nyomtatvány

1 A keresettel/viszontkeresettel/beszámítással szembeni írásbeli ellenkérelem nyomtatvány KERESETTEL/VISZONTKERESETTEL/BESZÁMÍTÁSSAL SZEMBENI ÍRÁSBELI ELLENKÉRELEM 1,2 1. BEVEZETŐ RÉSZ 1.1. Eljáró bíróság

1 A keresettel/viszontkeresettel/beszámítással szembeni írásbeli ellenkérelem nyomtatvány KERESETTEL/VISZONTKERESETTEL/BESZÁMÍTÁSSAL SZEMBENI ÍRÁSBELI ELLENKÉRELEM 1,2 1. BEVEZETŐ RÉSZ 1.1. Eljáró bíróság

Előadó: Kiss Andor. okl. építőmérnök, építőmester szakmérnök, vezető főtanácsos kormánytisztviselő

Előadó: Kiss Andor okl. építőmérnök, építőmester szakmérnök, vezető főtanácsos kormánytisztviselő Bevezetés A hatósági eljárásjog hazai fejlődése Általános eljárási törvény Magyarországon 1957. évi IV.

Előadó: Kiss Andor okl. építőmérnök, építőmester szakmérnök, vezető főtanácsos kormánytisztviselő Bevezetés A hatósági eljárásjog hazai fejlődése Általános eljárási törvény Magyarországon 1957. évi IV.

Nemzeti Adó- és Vámhivatal 2011. január 1-től

Nemzeti Adó- és Vámhivatal 2011. január 1-től - A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) államigazgatási és fegyveres rendvédelmi feladatokat is ellátó kormányhivatal. A NAV felügyeletét a miniszterelnök

Nemzeti Adó- és Vámhivatal 2011. január 1-től - A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) államigazgatási és fegyveres rendvédelmi feladatokat is ellátó kormányhivatal. A NAV felügyeletét a miniszterelnök

Tartalomjegyzék ELŐSZÓ 7. Alapelvek 9 A törvény hatálya 17

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Az Ákr. alapvető rendelkezései. Dr. Balogh-Békesi Nóra egyetemi docens NKE ÁKK Lőrinc Lajos Közigazgatási Jogi Intézet

Az Ákr. alapvető rendelkezései. Dr. Balogh-Békesi Nóra egyetemi docens NKE ÁKK Lőrinc Lajos Közigazgatási Jogi Intézet Az előadás felépítése I. Az Ákr. felépítése II. Az eljárás szakaszai III. Alapelvek

Az Ákr. alapvető rendelkezései. Dr. Balogh-Békesi Nóra egyetemi docens NKE ÁKK Lőrinc Lajos Közigazgatási Jogi Intézet Az előadás felépítése I. Az Ákr. felépítése II. Az eljárás szakaszai III. Alapelvek

Hajnali rajtaütés. Tóth András White & Case LLP Budapest

Hajnali rajtaütés Tóth András White & Case LLP Budapest Versenyhatóságok előzetes értesítés nélküli helyszíni vizsgálata nem szemle, mert Rajtaütés: korábban nem ismert bizonyítékok kutatással való felderítése

Hajnali rajtaütés Tóth András White & Case LLP Budapest Versenyhatóságok előzetes értesítés nélküli helyszíni vizsgálata nem szemle, mert Rajtaütés: korábban nem ismert bizonyítékok kutatással való felderítése

ÁLTALÁNOS JOGI ISMERETEK KÖZIGAZGATÁSI ISMERETEK

ÁLTALÁNOS JOGI ISMERETEK KÖZIGAZGATÁSI ISMERETEK Országos Betegjogi, Ellátottjogi, Gyermekjogi és Dokumentációs Központ 2015. MÁRCIUS 20. TÁMOP 5.5.7-08/1-2008-0001 Betegjogi, ellátottjogi és gyermekjogi

ÁLTALÁNOS JOGI ISMERETEK KÖZIGAZGATÁSI ISMERETEK Országos Betegjogi, Ellátottjogi, Gyermekjogi és Dokumentációs Központ 2015. MÁRCIUS 20. TÁMOP 5.5.7-08/1-2008-0001 Betegjogi, ellátottjogi és gyermekjogi