A Takarékszövetkezeti Szektor bemutatása

|

|

|

- Tibor Boros

- 9 évvel ezelőtt

- Látták:

Átírás

1 Vojnits Tamás vezérigazgató helyettes Takarékbank Zrt. A Takarékszövetkezeti Szektor bemutatása Magyar Közgazdasági Társaság 52. Közgazdász- vándorgyűlés Nyíregyháza szeptember 5. 0

2 Takarékszövetkezetek rövid története 1894 Gróf Károlyi Sándor megalapítja a Hazai Szövetkezetek Központi Hitelintézetét A takarékszövetkezetek megalapítják a Takarékbankot, a a szektor központi bankját A magyar állam megvásárolja a a DZ Bank részesedését a Magyar Fejlesztési Bankon keresztül december Az elsőöt takarékszövetkezet felvételével megkezdi működését a garanciaközösség Az erdélyi szászok életre hívják az elsőhitelegyleteket és és szövetkezeteket Besztercén, Nagyszebenben és Kolozsvárott A második világháborúkezdetén országosan 1499 htelszövetkezet működik, közel taggal A Takarékbank privatizációja: az új többségi tulajdonos a német DZ Bank július Életbe lép a Szövetkezeti Hitelintézetek Integrációs Törvénye 1

3 A válság hatása a bankszektorra Kiigazítás szükséges: Hitel/betét arány javítása a Hitelezési aktivitás csökkentésével Hitel növekedés (éves, %) Hitel/betét arány (%) 2009 január mrd 2013 december mrd Q % Q % MNB 6-8% MNB 100% Vállalati hitek Lakossági hitek Forrás: ECB Forrás: ECB. Club Med: ES, GR, IT, PT 2

4 A válság hatása a takarékszövetkezeti szektorban A takarékszövetkezetek: válságállóak Hitel/betét arányuk alacsony nyereségességük nem zuhant robusztus likviditással rendelkeznek ROE (%) Hitel/betét arány (%) MNB 10-12% MNB 100% Forrás: MNB Forrás: MNB 3

Hitel/betét arány (%) MNB 10-12% MNB 100% Forrás: MNB")

5 Takarékszövetkezetek piaci pozíciója (2013) Lakossági ügyfelek száma: Vállalkozói ügyfelek száma: Önkkormányzati ügyfelek száma: takarékszövetkezet: ~1600 kirendeltség Országos hálózat: Mérlegfőösszeg milliárd Ft Lakossági piaci részesedés Betétek: 16,6% Hitelek: 4,3% Vállalkozói piaci részesedés Betétek: 3,4% Hitelek: 7,3% Önkormányzati piaci részesedés Betétek: 7,4% Hitelek: 2,7% Forrás: MTB Zrt. 2013Q4 4

6 Takarékszövetkezetek Európában Piaci részesedés, betét (%) Piaci részesedés, hitel (%) Mérlegfőösszeg (milliárd ) Forrás: EACB,

")

7 Takarékszövetkezetek Európában: lehetőségek Hitel/betét arány (%) Költség/bevétel arány (%) Forrás: EACB, Forrás: EACB, 2012 Alacsonyabb működési költségek Nagyobb hitelezési aktivitás Potenciális növekedési lehetőség! 6

8 Egy kereskedelmi bankokkal versenyképes csoport Széttagolt intézményi struktúra A szektor korábbi jellemzői Korlátozott, egymással átfedésben lévő hatáskörrel rendelező szervezetek Több szövetség és intézmény védelmi alap Korlátozott központi banki és integrációs szervezeti hatáskör Központosított szervezeti felépítés Az új integráció 2 szervezet által irányított rendszer Szövetkezeti Hitelintézetek Integrációs Szervezete(SZHISZ): az integrációés intézmény védelem, prudens működés biztosítása Takarékbank Zrt: központi bank - egységes üzleti működés biztosítása Laza együttműködésen alapulóüzleti modell Magasfokúfüggetlenség, hatékonytalan működés Takarékpont hálózaton belül szorosabb, de még itt sem egységes együttműködés Egymással versenyző, az együttműködési lehetőségeket elszalasztó takarékszövetkezetek Erős integrációra alapulóüzleti modell Szoros integráció a Takarékbank irányításával és koordinálásával Stratégia és üzletpolitika Marketing és termékfejlesztés Kockázatkezelés Likviditás kezelés IT rendszerek Nem jelentős piaci részesedés Alacsony piaci részesedés a magas betéti részesedés és országos hálózat ellenére Mérlegfőösszeg szerint: 5,8% Hitel(volumen): 4,2% Betét(volumen) 9,6% Országosan ~1600 kirendeltség Szignifikáns piaci részesedés A potenciál és szinergiák kiaknázásával a piaci részesedés növelése Országos hálózat, alacsony hitel betét arány, magas ügyfélszám Költségcsökkentés a folyamatok racionalizálásával Előírásoknak való megfelelés nem biztosított Szigorodó, új EU-s előírásoknak való megfelelés csoport szinten nem biztosított Likviditási mutató Tőkemegfelelési mutató Előírásoknak való megfelelés biztosított A szigorodó, új EU-s előírásoknak Közös alapú megfelelés Net Stable Funding Ratio (NSFR) Tőkemegfelelés 7

9 Az új integráció szereplői Központi bank: Takarékbank Zrt. Erősebb felhatalmazás és irányítói eszközök Kontroll, menedszelés, ellenőrzés Üzleti koordináció, termékfejlesztés Intézményvédelem: Szövetkezeti Hitelintézetek Integrációs Szervezete (SZHISZ) Kötelező tagság 119 szöv. Hitelintézet és MTB, MFB ÜGYFÉL ÜGYFÉL Központosított szervezeti struktúra ÜGYFÉL SZÖVETKEZET I HITELINTÉZET SZÖVETKEZET I HITELINTÉZET SZÖVETKEZET I HITELINTÉZET TAKARÉKBANK SZÖVETKEZET I HITELINTÉZET SZÖVETKEZET I HITELINTÉZET ÜGYFÉL Szövetkezeti hitelintézetek 112 takarékszövetkezet 4 hitelszövetkezet ÜGYFÉL SZÖVETKEZET I HITELINTÉZET SZHISZ ÜGYFÉL 8 3 bank

10 Az új szabályozás főbb hatásai évi CXXXV. törvény és CXCVI. törvény Összevont tőkemegfelelés Standardizált működés Egységes piaci megjelenés Egységes IT A szektor szereplői csoport szinten teljesítik a tőkemegfelelési kritériumokat Az egyedi tőkemegfelelési kritériumokat a Takarékbank határozza meg Egységes folyamatok Egységes eljárásrendek Standardizált szabályzatok Egységes üzletpolitika Standardizált termékek Közös arculat Közös marketing Közös üzleti stratégiát kiszolgálóit rendszer Központi IT üzemeltetés Az egész szektor egy egységes pénzügyi szolgáltatóként tud megjelenni a piacon 9

11 Az integráció hosszútávú előnyei Cél: fenntartható versenyelőny fő hozzájáruló Előny Takarék Tudás transzfer, hatékonyság növekedés az egységes működésnek köszönhetően Takarék Szélesebb elérés, ügyfélbázis: nagyvállalatok, önkormányzatok, KKV-k, magánszemélyek Bank Központilag koordinált marketing aktivitások, értékesítés támogatás és ösztönzés Az integrációbiztosította lehetőségek kiaknázása mellett a szövetkezetek továbbra is alkalmazkodni tudnak a helyi igényekhez, s ezáltal jelentős versenyelőnyre tehetnek szert. Bank Bank Egységes termékek és kockázat kezelés Összevont tőkemegfelelés 10

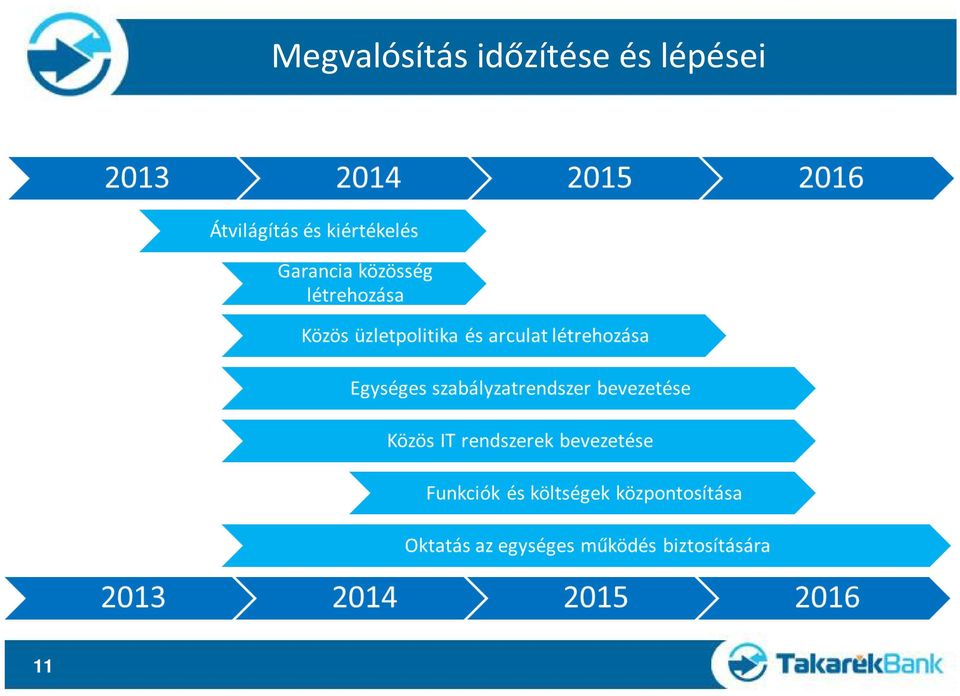

12 11 Megvalósítás időzítése és lépései

Szövetkezeti hitelintézeti integráció Új működési modell és aktualitások

Lipcsei János ügyvezető-helyettes Szövetkezeti Hitelintézetek Integrációs Szervezete Szövetkezeti hitelintézeti integráció Új működési modell és aktualitások Magyar Könyvvizsgálói Kamara 2014. november

Lipcsei János ügyvezető-helyettes Szövetkezeti Hitelintézetek Integrációs Szervezete Szövetkezeti hitelintézeti integráció Új működési modell és aktualitások Magyar Könyvvizsgálói Kamara 2014. november

Szabó Levente. Átalakulóban a Takarékszövetkezeti Szektor

Szabó Levente vezérigazgató Takarékbank Zrt. Átalakulóban a Takarékszövetkezeti Szektor Budapest 2014. október 29. A takarékszövetkezeti szektor bemutatása Fiókhálózat több mint 1.500 fiók, alapvetően

Szabó Levente vezérigazgató Takarékbank Zrt. Átalakulóban a Takarékszövetkezeti Szektor Budapest 2014. október 29. A takarékszövetkezeti szektor bemutatása Fiókhálózat több mint 1.500 fiók, alapvetően

A szövetkezeti hitelintézeti szektor Magyarországon

A szövetkezeti hitelintézeti szektor Magyarországon Szabó Levente vezérigazgató Magyar Takarékszövetkezeti Bank Zrt. A Bankrendszer Jövője a Közép- és Kelet-Európai Régióban Budapest, 2015. szeptember

A szövetkezeti hitelintézeti szektor Magyarországon Szabó Levente vezérigazgató Magyar Takarékszövetkezeti Bank Zrt. A Bankrendszer Jövője a Közép- és Kelet-Európai Régióban Budapest, 2015. szeptember

Varga Antal (OTSZ) Szövetkezeti bankok Európában és hazánkban

Szövetkezeti bankok Európában és hazánkban") Varga Antal (OTSZ) Szövetkezeti bankok Európában és hazánkban Történelmi háttér I. 1845 - Létrejön az első magyar szövetkezet 1850-es évek A magyar hitelszövetkezetek létrejötte egybeesik az európai szövetkezetek

Varga Antal (OTSZ) Szövetkezeti bankok Európában és hazánkban Történelmi háttér I. 1845 - Létrejön az első magyar szövetkezet 1850-es évek A magyar hitelszövetkezetek létrejötte egybeesik az európai szövetkezetek

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A digitális bank és a tőzsde

A digitális bank és a tőzsde Hegedüs Éva Elnök-vezérigazgató GRÁNIT Bank Zrt. Budapest, 2016. szeptember 16. TARTALOM 1.Globális trendek a bankszektorban 2.A digitális forradalom átalakítja az ügyfélkiszolgálást

A digitális bank és a tőzsde Hegedüs Éva Elnök-vezérigazgató GRÁNIT Bank Zrt. Budapest, 2016. szeptember 16. TARTALOM 1.Globális trendek a bankszektorban 2.A digitális forradalom átalakítja az ügyfélkiszolgálást

Eger és Környéke Takarékszövetkezet Stratégiai terv 2012-2014 AZ EGER ÉS KÖRNYÉKE TAKARÉKSZÖVETKEZET. Középtávú

AZ EGER ÉS KÖRNYÉKE TAKARÉKSZÖVETKEZET Középtávú STRATÉGIAI TERVE 2012-2014 1 I. Működési filozófia Továbbra sem változik : Eger és Környéke Takarékszövetkezet Működési, szolgáltatási területünkön mi vagyunk

AZ EGER ÉS KÖRNYÉKE TAKARÉKSZÖVETKEZET Középtávú STRATÉGIAI TERVE 2012-2014 1 I. Működési filozófia Továbbra sem változik : Eger és Környéke Takarékszövetkezet Működési, szolgáltatási területünkön mi vagyunk

Panelbeszélgetés szeptember 8. MKT Vándorgyűlés, Eger. Nagy Márton Alelnök, Magyar Nemzeti Bank

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

ÜZLETI JELENTÉS. a 2011 évi éves beszámolóhoz

ÜZLETI JELENTÉS a 2011 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet működési környezete A 2011-es üzleti évben az általános gazdasági helyzet, a pénzpiaci fejlemények és a szabályozói környezet

ÜZLETI JELENTÉS a 2011 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet működési környezete A 2011-es üzleti évben az általános gazdasági helyzet, a pénzpiaci fejlemények és a szabályozói környezet

MAGYAR TAKARÉKSZÖVETKEZETI BANK ZRT.

MAGYAR TAKARÉKSZÖVETKEZETI BANK ZRT. 57/2013. számú vezérigazgatói utasítás A Magyar Takarékszövetkezeti Bank Zrt. által alapított gróf Károlyi Sándor-díj adományozásának szabályzata (A szabályzatot az

MAGYAR TAKARÉKSZÖVETKEZETI BANK ZRT. 57/2013. számú vezérigazgatói utasítás A Magyar Takarékszövetkezeti Bank Zrt. által alapított gróf Károlyi Sándor-díj adományozásának szabályzata (A szabályzatot az

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

T/12492. számú. törvényjavaslat. a Szövetkezeti Hitelintézetek Integrációs Alapjáról

MAGYARORSZÁG KORMÁNYA T/12492. számú törvényjavaslat a Szövetkezeti Hitelintézetek Integrációs Alapjáról Előadó: Németh Lászlóné nemzeti fejlesztési miniszter Budapest, 2013. szeptember 2013. évi... törvény

MAGYARORSZÁG KORMÁNYA T/12492. számú törvényjavaslat a Szövetkezeti Hitelintézetek Integrációs Alapjáról Előadó: Németh Lászlóné nemzeti fejlesztési miniszter Budapest, 2013. szeptember 2013. évi... törvény

ÜZLETI JELENTÉS. a 2010 évi éves beszámolóhoz

ÜZLETI JELENTÉS a 2010 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet mőködési környezete A 2010-es üzleti évben az általános gazdasági helyzet, a pénzpiaci fejlemények és a szabályozói környezet

ÜZLETI JELENTÉS a 2010 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet mőködési környezete A 2010-es üzleti évben az általános gazdasági helyzet, a pénzpiaci fejlemények és a szabályozói környezet

A Magyar Takarékszövetkezeti Bank Zrt. Igazgatósága az alábbi határozatot hozta:

A Magyar Takarékszövetkezeti Bank Zrt. Igazgatósága az alábbi határozatot hozta: IG-21/3/2015 számú igazgatósági határozat: Tárgy: Szövetkezeti Hitelintézetek felvétele az Integráció egyetemes felelősségű

A Magyar Takarékszövetkezeti Bank Zrt. Igazgatósága az alábbi határozatot hozta: IG-21/3/2015 számú igazgatósági határozat: Tárgy: Szövetkezeti Hitelintézetek felvétele az Integráció egyetemes felelősségű

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

ÜZLETI JELENTÉS. a 2012 évi éves beszámolóhoz

ÜZLETI JELENTÉS a 2012 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet működési környezete A 2012-es üzleti évben a hazai gazdaság recessziója tovább mélyült. Az ágazatok többsége visszaesett,

ÜZLETI JELENTÉS a 2012 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet működési környezete A 2012-es üzleti évben a hazai gazdaság recessziója tovább mélyült. Az ágazatok többsége visszaesett,

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

PSZÁF II. Biztosítási Konferencia

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2018.01.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2018.01.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2018.06.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2018.06.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2018.07.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2018.07.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2017.12.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2017.12.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2018.10.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Érvényes: 2018.10.01-től 1 Tájékoztatás a referencia kamatlábak alkalmazásáról, annak közzétételéről

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele 1

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele 1 Érvényes: 2019.07.01-től 1 A Takarék Csoport hitelekre vonatkozó adatok külön hirdetményekben

Referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele 1 Érvényes: 2019.07.01-től 1 A Takarék Csoport hitelekre vonatkozó adatok külön hirdetményekben

Hitelezési folyamatok alacsony kamatkörnyezetben

Hitelezési folyamatok alacsony kamatkörnyezetben Virág Barnabás, MNB ügyvezető igazgató GÉMOSZ Gazdaságpolitikai Fórum Budaörs, 216. május 19. 1 Tartósan alacsony kamatkörnyezetre számíthatunk Az alacsony

Hitelezési folyamatok alacsony kamatkörnyezetben Virág Barnabás, MNB ügyvezető igazgató GÉMOSZ Gazdaságpolitikai Fórum Budaörs, 216. május 19. 1 Tartósan alacsony kamatkörnyezetre számíthatunk Az alacsony

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel. Budapest, szeptember 9.

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel Budapest, 2015. szeptember 9. A gyorsaság és a biztonság mindenek előtt Biztonság + Gyorsaság = 2 Bizalmas, üzleti és banktitok A globális trendek

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel Budapest, 2015. szeptember 9. A gyorsaság és a biztonság mindenek előtt Biztonság + Gyorsaság = 2 Bizalmas, üzleti és banktitok A globális trendek

ÜZLETPOLITIKAI CÉLKITŰZÉSEK 2013.

HAJDÚ TAKARÉK Takarékszövetkezet 4026 Debrecen, Bethlen u. 10-12. I/6. Tel./fax: 52/500-850 E-mail: kozpont@hajdutakarek.hu Web: www.hajdutakarek.hu ÜZLETPOLITIKAI CÉLKITŰZÉSEK 2013. Makrogazdasági várakozások

HAJDÚ TAKARÉK Takarékszövetkezet 4026 Debrecen, Bethlen u. 10-12. I/6. Tel./fax: 52/500-850 E-mail: kozpont@hajdutakarek.hu Web: www.hajdutakarek.hu ÜZLETPOLITIKAI CÉLKITŰZÉSEK 2013. Makrogazdasági várakozások

Az MNB Növekedési Hitel Programja (NHP)

") Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

GE Capital Hungary. Budapest Bank. Banki megoldások a KKV szektor számára finanszírozás terén. 1 Magyar Termék 2014.05.16.

GE Capital Hungary Budapest Bank Banki megoldások a KKV szektor számára finanszírozás terén 1 GE Közép-Kelet Európában GE jelenlét Magyarország 12 500+ alkalmazott 3 regionális üzleti központ (Lighting

GE Capital Hungary Budapest Bank Banki megoldások a KKV szektor számára finanszírozás terén 1 GE Közép-Kelet Európában GE jelenlét Magyarország 12 500+ alkalmazott 3 regionális üzleti központ (Lighting

Az MFB szerepe a gazdaságfejlesztésben

Heti Válasz Konferencia - Cégfinanszírozás a kkv-szektorban Az MFB szerepe a gazdaságfejlesztésben Bertalan Sándor ügyvezető igazgató 2014. október 29. www.mfb.hu MFB Zrt. Minden jog fenntartva 2014. május

Heti Válasz Konferencia - Cégfinanszírozás a kkv-szektorban Az MFB szerepe a gazdaságfejlesztésben Bertalan Sándor ügyvezető igazgató 2014. október 29. www.mfb.hu MFB Zrt. Minden jog fenntartva 2014. május

DR. BALOG ÁDÁM VEZÉRIGAZGATÓ MKB BANK MKB ÉS A TŐZSDE SZEPTEMBER 16.

DR. BALOG ÁDÁM VEZÉRIGAZGATÓ MKB BANK MKB ÉS A TŐZSDE MKT VÁNDORGYŰLÉS, KECSKEMÉT 2016. SZEPTEMBER 16. A TŐZSDE A GAZDASÁGI NÖVEKEDÉS EGYIK MOTORJA ÉRETT TŐ-KE-PI-AC-CAL REN-DEL-KE-ZŐ ERŐS GAZ-DA-SÁG-HOZ

DR. BALOG ÁDÁM VEZÉRIGAZGATÓ MKB BANK MKB ÉS A TŐZSDE MKT VÁNDORGYŰLÉS, KECSKEMÉT 2016. SZEPTEMBER 16. A TŐZSDE A GAZDASÁGI NÖVEKEDÉS EGYIK MOTORJA ÉRETT TŐ-KE-PI-AC-CAL REN-DEL-KE-ZŐ ERŐS GAZ-DA-SÁG-HOZ

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

Javadalmazási politika

Javadalmazási politika Tartalom I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni elvárások 2 I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni

Javadalmazási politika Tartalom I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni elvárások 2 I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni

Az FHB Nyrt ,- Ft keretösszegű évi Kibocsátási Programjához. készített Összevont Alaptájékoztatójának. 5. sz.

FHB Jelzálogbank Nyrt. Az FHB Nyrt. 200.000.000.000,- Ft keretösszegű 2017-2018. évi Kibocsátási Programjához készített Összevont Alaptájékoztatójának 5. sz. Kiegészítése Jelen dokumentum alapjául szolgáló

FHB Jelzálogbank Nyrt. Az FHB Nyrt. 200.000.000.000,- Ft keretösszegű 2017-2018. évi Kibocsátási Programjához készített Összevont Alaptájékoztatójának 5. sz. Kiegészítése Jelen dokumentum alapjául szolgáló

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

Előadó: Juhász Csaba. Budapest, november 14.

A 2010. évi éves beszámolók könyvvizsgálatáról készített külön kiegészítő jelentések feldolgozásának tapasztalatai (kis- és középbankok, takarékszövetkezetek) Előadó: Juhász Csaba Budapest, 2011. november

A 2010. évi éves beszámolók könyvvizsgálatáról készített külön kiegészítő jelentések feldolgozásának tapasztalatai (kis- és középbankok, takarékszövetkezetek) Előadó: Juhász Csaba Budapest, 2011. november

Banki segítség a versenyképesség erősítéséhez OTP BANK NYRT.

Banki segítség a versenyképesség erősítéséhez OTP BANK NYRT. 2015. december 3. ELŐADÓ: NAGY GERGELY ÜGYVEZETŐ IGAZGATÓ-H. BUDAPESTI RÉGIÓ Mert hiszünk azokban, akik hisznek magukban! Tartalom - Minőségbiztosítás

Banki segítség a versenyképesség erősítéséhez OTP BANK NYRT. 2015. december 3. ELŐADÓ: NAGY GERGELY ÜGYVEZETŐ IGAZGATÓ-H. BUDAPESTI RÉGIÓ Mert hiszünk azokban, akik hisznek magukban! Tartalom - Minőségbiztosítás

Pénzügyi stabilitási jelentés november

Pénzügyi stabilitási jelentés 2016. november Horváth Gábor, vezető közgazdasági szakértő Pénzügyi rendszer elemzése igazgatóság Sajtótájékoztató 2016. november 17. Fő üzenetek a hazai pénzügyi stabilitásról

Pénzügyi stabilitási jelentés 2016. november Horváth Gábor, vezető közgazdasági szakértő Pénzügyi rendszer elemzése igazgatóság Sajtótájékoztató 2016. november 17. Fő üzenetek a hazai pénzügyi stabilitásról

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

6/2016. számú közvetlen hatályú szabályzat a Szövetkezeti Hitelintézetek és a Takarékbank Zrt. részére

6/2016. számú közvetlen hatályú szabályzat a Szövetkezeti Hitelintézetek és a Takarékbank Zrt. részére Takarék Alapszámla KM4. számú melléklet Ügyféltájékoztató és Összehasonlító táblázat a lakossági fizetési

6/2016. számú közvetlen hatályú szabályzat a Szövetkezeti Hitelintézetek és a Takarékbank Zrt. részére Takarék Alapszámla KM4. számú melléklet Ügyféltájékoztató és Összehasonlító táblázat a lakossági fizetési

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai SREP tapasztalatok, felügyeleti elvárások Vincze Endre főosztályvezető-helyettes Hitelintézetek és pénzügyi vállalkozások

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai SREP tapasztalatok, felügyeleti elvárások Vincze Endre főosztályvezető-helyettes Hitelintézetek és pénzügyi vállalkozások

Bankszektor Gyorsjelentés. MKB Stratégia és Közgazdasági Elemzés Szakterület

Bankszektor 2000 Gyorsjelentés Amennyiben rendelkezésre állt, a grafikonok a mérlegfőösszeg szerinti legnagyobb 18 bank adatait tartalmazzák MSZSZ nem konszolidált alapadatok alapján. Készítette: Helcz

Bankszektor 2000 Gyorsjelentés Amennyiben rendelkezésre állt, a grafikonok a mérlegfőösszeg szerinti legnagyobb 18 bank adatait tartalmazzák MSZSZ nem konszolidált alapadatok alapján. Készítette: Helcz

Gondolatok a magyar települések elszámolás-forgalmi adatainak területi elemzéséről

Gondolatok a magyar települések elszámolás-forgalmi adatainak területi elemzéséről Kuttor Dániel Pál Zsolt Miskolci Egyetem Gazdaságtudományi Kar 2016. szeptember 16. Elszámolásforgalom Hitelintézetek,

Gondolatok a magyar települések elszámolás-forgalmi adatainak területi elemzéséről Kuttor Dániel Pál Zsolt Miskolci Egyetem Gazdaságtudományi Kar 2016. szeptember 16. Elszámolásforgalom Hitelintézetek,

FÓKUSZBAN AZ ÖNGONDOSKODÁS PANELBESZÉLGETÉS

Moderátor: dr. Kandrács Csaba ügyvezető igazgató, MNB MKT 56. Vándorgyűlés, pénzügyi szekció Debrecen, 218. szeptember 7. FÓKUSZBAN AZ ÖNGONDOSKODÁS PANELBESZÉLGETÉS 1 RÉSZTVEVŐK Erdős Mihály elnök-vezérigazgató,

Moderátor: dr. Kandrács Csaba ügyvezető igazgató, MNB MKT 56. Vándorgyűlés, pénzügyi szekció Debrecen, 218. szeptember 7. FÓKUSZBAN AZ ÖNGONDOSKODÁS PANELBESZÉLGETÉS 1 RÉSZTVEVŐK Erdős Mihály elnök-vezérigazgató,

A hazai bankszektor szerepe a magyar gazdaság növekedésében

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

HAZAI BANKSZEKTOR HELYZETE: ALKALMAZKODÁS VS. PARADIGMA VÁLTÁS?

HAZAI BANKSZEKTOR HELYZETE: ALKALMAZKODÁS VS. PARADIGMA VÁLTÁS? Kocziszky György Miskolc 2015. 09. 04. Főbb üzenetek: 1. A hazai bankrendszer 1987/88-ban paradigma váltáson ment át. 2. A hazai bankrendszer

HAZAI BANKSZEKTOR HELYZETE: ALKALMAZKODÁS VS. PARADIGMA VÁLTÁS? Kocziszky György Miskolc 2015. 09. 04. Főbb üzenetek: 1. A hazai bankrendszer 1987/88-ban paradigma váltáson ment át. 2. A hazai bankrendszer

Széchenyi Kereskedelmi Bank Zrt. 1

Széchenyi Kereskedelmi Bank Zrt. 1 Bemutatkozás Burány Gábor 2014-től SZÉCHENYI Kereskedelmi Bank Zrt. Befektetési Szolgáltatások, vezető üzletkötő 2008-2013 Strategon Értékpapír Zrt. üzletkötő, határidős

Széchenyi Kereskedelmi Bank Zrt. 1 Bemutatkozás Burány Gábor 2014-től SZÉCHENYI Kereskedelmi Bank Zrt. Befektetési Szolgáltatások, vezető üzletkötő 2008-2013 Strategon Értékpapír Zrt. üzletkötő, határidős

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

A magyar pénzügyi szektor kihívásai

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

Lamanda Gabriella április 21.

Lamanda Gabriella lamanda@finance.bme.hu 2016. április 21. Bankok mérlegének sajátosságai Banktőke szerepe és felépítése, TMM Eredménykimutatás jellegzetes tételei Banki kockázatok és kezelésük Hitel nyújtás

Lamanda Gabriella lamanda@finance.bme.hu 2016. április 21. Bankok mérlegének sajátosságai Banktőke szerepe és felépítése, TMM Eredménykimutatás jellegzetes tételei Banki kockázatok és kezelésük Hitel nyújtás

LXIV. Szövetkezeti Hitelintézetek Integrációs Alapja

LXIV. Szövetkezeti Hitelintézetek Integrációs Alapja Alap fejezet száma és megnevezése: Alap felett rendelkező megnevezése: Alapkezelő megnevezése: LXIV. SZÖVETKEZETI HITELINTÉZETEK INTEGRÁCIÓS ALAPJA

LXIV. Szövetkezeti Hitelintézetek Integrációs Alapja Alap fejezet száma és megnevezése: Alap felett rendelkező megnevezése: Alapkezelő megnevezése: LXIV. SZÖVETKEZETI HITELINTÉZETEK INTEGRÁCIÓS ALAPJA

A GAZDASÁGFEJLESZTÉSI ÉS INNOVÁCIÓS OPERATÍV PROGRAM (GINOP) PÉNZÜGYI ESZKÖZEI

PÉNZÜGYI ESZKÖZEI") A GAZDASÁGFEJLESZTÉSI ÉS INNOVÁCIÓS OPERATÍV PROGRAM (GINOP) PÉNZÜGYI ESZKÖZEI SZABÓ KRISZTINA JÚLIA NEMZETGAZDASÁGI MINISZTÉRIUM GAZDASÁGFEJLESZTÉSI PROGRAMOK VÉGREHAJTÁSÁÉRT FELELŐS HELYETTES ÁLLAMTITKÁRSÁG

A GAZDASÁGFEJLESZTÉSI ÉS INNOVÁCIÓS OPERATÍV PROGRAM (GINOP) PÉNZÜGYI ESZKÖZEI SZABÓ KRISZTINA JÚLIA NEMZETGAZDASÁGI MINISZTÉRIUM GAZDASÁGFEJLESZTÉSI PROGRAMOK VÉGREHAJTÁSÁÉRT FELELŐS HELYETTES ÁLLAMTITKÁRSÁG

6/2016. számú közvetlen hatályú szabályzat a Szövetkezeti Hitelintézetek és a Takarékbank Zrt. részére. Takarék Alapszámla. KM4.

6/2016. számú közvetlen hatályú szabályzat a Szövetkezeti Hitelintézetek és a Takarékbank Zrt. részére Takarék Alapszámla KM4. számú melléklet Ügyféltájékoztató és Összehasonlító táblázat a lakossági fizetési

6/2016. számú közvetlen hatályú szabályzat a Szövetkezeti Hitelintézetek és a Takarékbank Zrt. részére Takarék Alapszámla KM4. számú melléklet Ügyféltájékoztató és Összehasonlító táblázat a lakossági fizetési

A Magyar Takarékszövetkezeti Bank Zrt február 14-i rendkívüli közgyűlésének határozatai

1 A Zrt. 2019. február 14-i rendkívüli közgyűlésének határozatai 1/R1/2019. SZÁMÚ HATÁROZAT: A Közgyűlés elfogadta, hogy a szavazás egyidejű, nyílt szavazással, a részvényesek részére átadott, a részvényes

1 A Zrt. 2019. február 14-i rendkívüli közgyűlésének határozatai 1/R1/2019. SZÁMÚ HATÁROZAT: A Közgyűlés elfogadta, hogy a szavazás egyidejű, nyílt szavazással, a részvényesek részére átadott, a részvényes

Az operatív programok pályázati feltételeiről, annak megfeleléséről részletesen.

Az operatív programok pályázati feltételeiről, annak megfeleléséről részletesen. Tematika Háttér és alapfogalmak Operatív programok GINOP Támogatás intenzitás Változások, tapasztalatok Háttér és alapfogalmak

Az operatív programok pályázati feltételeiről, annak megfeleléséről részletesen. Tematika Háttér és alapfogalmak Operatív programok GINOP Támogatás intenzitás Változások, tapasztalatok Háttér és alapfogalmak

Tartalom. A bankrendszer működése a válság idején (mítoszok és a valóság) I. Milyen állapotban érte a válság a magyar gazdaságot és a bankrendszert?

I. Milyen állapotban érte a válság a magyar gazdaságot és a bankrendszert?") 21.4.27. Dr. Nyers Rezső a Magyar Bankszövetség főtitkára Tartalom I. Milyen állapotban érte a válság a magyar gazdaságot és a bankrendszert? A bankrendszer működése a válság idején (mítoszok és a valóság)

21.4.27. Dr. Nyers Rezső a Magyar Bankszövetség főtitkára Tartalom I. Milyen állapotban érte a válság a magyar gazdaságot és a bankrendszert? A bankrendszer működése a válság idején (mítoszok és a valóság)

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

Magyar bankok: itt a feketeleves

Magyar bankok: itt a feketeleves 2013.02.26 11:05 Palkó István Az elmúlt tíz év során csak kétszer szenvedett el százmilliárd forintnál is nagyobb veszteséget a magyar bankszektor: a válság kezdetén és

Magyar bankok: itt a feketeleves 2013.02.26 11:05 Palkó István Az elmúlt tíz év során csak kétszer szenvedett el százmilliárd forintnál is nagyobb veszteséget a magyar bankszektor: a válság kezdetén és

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

Élelmiszer-stratégia 2014-2020. Gyaraky Zoltán főosztályvezető Élelmiszer-feldolgozási Főosztály

Élelmiszer-stratégia 2014-2020. Gyaraky Zoltán főosztályvezető Élelmiszer-feldolgozási Főosztály A hazai élelmiszer-feldolgozás jelentősége Miért stratégiai ágazat a magyar élelmiszer-feldolgozás? A lakosság

Élelmiszer-stratégia 2014-2020. Gyaraky Zoltán főosztályvezető Élelmiszer-feldolgozási Főosztály A hazai élelmiszer-feldolgozás jelentősége Miért stratégiai ágazat a magyar élelmiszer-feldolgozás? A lakosság

A magyar bankszektor Európában. Kovács Levente Magyar Bankszövetség, főtitkár Sopron, október 17.

A magyar bankszektor Európában Kovács Levente Magyar Bankszövetség, főtitkár Sopron, 2016. október 17. 1 A kétszintű magyar bankszektor fejlődése, (induláskor régiós előny, ma az EU-val ǁ-an) 1987 > 1993-94

A magyar bankszektor Európában Kovács Levente Magyar Bankszövetség, főtitkár Sopron, 2016. október 17. 1 A kétszintű magyar bankszektor fejlődése, (induláskor régiós előny, ma az EU-val ǁ-an) 1987 > 1993-94

Kkv-beruházások: kitarthat még a cégek lendülete

Sajtóközlemény azonnal közölhető! Kkv-beruházások: kitarthat még a cégek lendülete Budapest, 2017. június 27. Minden ötödik 200 millió és 15 milliárd forint közötti árbevétellel rendelkező kis- és középvállalkozás

Sajtóközlemény azonnal közölhető! Kkv-beruházások: kitarthat még a cégek lendülete Budapest, 2017. június 27. Minden ötödik 200 millió és 15 milliárd forint közötti árbevétellel rendelkező kis- és középvállalkozás

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság. XVI. Jelzáloglevél Program. Alaptájékoztatójának. 1. számú kiegészítése

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 1. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 1. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

A magyarországi hitelintézeti tevékenységek dualitásai képzet vagy valóság? Kovács Sándor Zsolt

A Magyar Regionális Tudományi Társaság XV. Vándorgyűlése Dualitások a regionális tudományban Mosonmagyaróvár, 2017. október 19 20. A magyarországi hitelintézeti tevékenységek dualitásai képzet vagy valóság?

A Magyar Regionális Tudományi Társaság XV. Vándorgyűlése Dualitások a regionális tudományban Mosonmagyaróvár, 2017. október 19 20. A magyarországi hitelintézeti tevékenységek dualitásai képzet vagy valóság?

Fundamenta-Lakáskassza Zrt energiahatékony felújítások. Dr. Nagy Ernő, Fundamenta-Lakáskassza Zrt. 2012.01.31

Fundamenta-Lakáskassza Zrt energiahatékony felújítások Dr. Nagy Ernő, Fundamenta-Lakáskassza Zrt. 2012.01.31 A válság tanulságai lakáshitelezés Mo.: 2008-2011 A pénzügyi válság a lakáshitelezésből indult

Fundamenta-Lakáskassza Zrt energiahatékony felújítások Dr. Nagy Ernő, Fundamenta-Lakáskassza Zrt. 2012.01.31 A válság tanulságai lakáshitelezés Mo.: 2008-2011 A pénzügyi válság a lakáshitelezésből indult

A brókerbotrányok tanulságai

A brókerbotrányok tanulságai Dr. Windisch László A pénzügyi szervezetek felügyeletéért és fogyasztóvédelemért felelős alelnök Magyar Közgazdasági Társaság 2015. szeptember 4. 1 Miről lesz szó? 1. A befektetési

A brókerbotrányok tanulságai Dr. Windisch László A pénzügyi szervezetek felügyeletéért és fogyasztóvédelemért felelős alelnök Magyar Közgazdasági Társaság 2015. szeptember 4. 1 Miről lesz szó? 1. A befektetési

Nemzeti Pedagógus Műhely

Nemzeti Pedagógus Műhely 2009. február 28. Varga István 2007. febr. 21-i közlemény A Gazdasági és Közlekedési Minisztériumtól: - sikeres a kiigazítás: mutatóink minden várakozást felülmúlnak, - ipari

Nemzeti Pedagógus Műhely 2009. február 28. Varga István 2007. febr. 21-i közlemény A Gazdasági és Közlekedési Minisztériumtól: - sikeres a kiigazítás: mutatóink minden várakozást felülmúlnak, - ipari

A Takarék Nyrt ,- Ft keretösszegű évi Kibocsátási Programjához. készített Összevont Alaptájékoztatójának

A Takarék Nyrt. 200.000.000.000,- Ft keretösszegű 2018-2019. évi Kibocsátási Programjához készített Összevont Alaptájékoztatójának 8. sz. Kiegészítése Jelen dokumentum alapjául szolgáló Összevont Alaptájékoztató

A Takarék Nyrt. 200.000.000.000,- Ft keretösszegű 2018-2019. évi Kibocsátási Programjához készített Összevont Alaptájékoztatójának 8. sz. Kiegészítése Jelen dokumentum alapjául szolgáló Összevont Alaptájékoztató

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság. XVI. Jelzáloglevél Program. Alaptájékoztatójának. 3. számú kiegészítése

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 3. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 3. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

Eger és Környéke Takarékszövetkezet Stratégiai terv 2009-2011 STRATÉGIAI TERV 2009-2011

STRATÉGIAI TERV 2009-2011 1 I. Működési filozófia Továbbra sem változik : Működési, szolgáltatási területünkön mi vagyunk a legnagyobb helyi kompetenciával és a legszorosabb ügyfélkapcsolatokkal rendelkező

STRATÉGIAI TERV 2009-2011 1 I. Működési filozófia Továbbra sem változik : Működési, szolgáltatási területünkön mi vagyunk a legnagyobb helyi kompetenciával és a legszorosabb ügyfélkapcsolatokkal rendelkező

Növekedési Hitelprogram agrárvállalkozóknak

Növekedési Hitelprogram agrárvállalkozóknak Vidékfejlesztésre 1300 milliárd forint - EU-pályázatok, támogatások, finanszírozás konferencia Plajner Ádám Elemző, Pénzügyi rendszer elemzése igazgatóság Magyar

Növekedési Hitelprogram agrárvállalkozóknak Vidékfejlesztésre 1300 milliárd forint - EU-pályázatok, támogatások, finanszírozás konferencia Plajner Ádám Elemző, Pénzügyi rendszer elemzése igazgatóság Magyar

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások. Király Júlia, alelnök

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások Király Júlia, alelnök Mindennapi Pénzügyeink konferencia 212. ius 14. Stabilitás és növekedés: lehet-e

A megtakarítások jelentősége makrogazdasági szempontból, aktuális pénzügyi stabilitási vonatkozások Király Júlia, alelnök Mindennapi Pénzügyeink konferencia 212. ius 14. Stabilitás és növekedés: lehet-e

A magyar export támogatása lehetőségek az EXIM-től

A magyar export támogatása lehetőségek az EXIM-től Boros Gergely, Képviseletvezető - Pécs 2015. január 20. Állami exportösztönzés Külgazdasági és Külügyminisztérium tulajdonosi felügyelete alatt Stratégiai

A magyar export támogatása lehetőségek az EXIM-től Boros Gergely, Képviseletvezető - Pécs 2015. január 20. Állami exportösztönzés Külgazdasági és Külügyminisztérium tulajdonosi felügyelete alatt Stratégiai

A devizafinanszírozás megfelelési mutató (DMM) szabályozásának felülvizsgálata

szabályozásának felülvizsgálata") A devizafinanszírozás megfelelési mutató (DMM) szabályozásának felülvizsgálata Az MNB a pénzügyi rendszer stabilitásának erősítése érdekében rendeletet alkotott a banki likviditási mutatókra vonatkozóan.

A devizafinanszírozás megfelelési mutató (DMM) szabályozásának felülvizsgálata Az MNB a pénzügyi rendszer stabilitásának erősítése érdekében rendeletet alkotott a banki likviditási mutatókra vonatkozóan.

A BÉT ma és holnap. a magyar gazdaság finanszírozási lehetőségei. Szécsényi Bálint Alelnök Budapesti Értéktőzsde. 2012. december

A BÉT ma és holnap a magyar gazdaság finanszírozási lehetőségei Szécsényi Bálint Alelnök Budapesti Értéktőzsde 2012. december Bankszektor: veszteségek és forráskivonás Bankszektor ROE mutatója % % 30 70

A BÉT ma és holnap a magyar gazdaság finanszírozási lehetőségei Szécsényi Bálint Alelnök Budapesti Értéktőzsde 2012. december Bankszektor: veszteségek és forráskivonás Bankszektor ROE mutatója % % 30 70

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai Pénzügyi visszaélések megelőzésének vizsgálati tapasztalatai, a kapcsolódó felügyeleti elvárások Budapest, 2011. május

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai Pénzügyi visszaélések megelőzésének vizsgálati tapasztalatai, a kapcsolódó felügyeleti elvárások Budapest, 2011. május

Környe-Bokod Takarékszövetkezet ÜZLET JELENTÉS A 2011. ÉVI BESZÁMOLÓHOZ. Kelt: Környe, 2012. március 05. a Takarékszövetkezet vezetője

Környe-Bokod Takarékszövetkezet ÜZLET JELENTÉS A 2011. ÉVI BESZÁMOLÓHOZ Kelt: Környe, 2012. március 05. a Takarékszövetkezet vezetője 2 1. Az üzletmenet fejlődése A takarékszövetkezet mérlegfőösszege 15.812

Környe-Bokod Takarékszövetkezet ÜZLET JELENTÉS A 2011. ÉVI BESZÁMOLÓHOZ Kelt: Környe, 2012. március 05. a Takarékszövetkezet vezetője 2 1. Az üzletmenet fejlődése A takarékszövetkezet mérlegfőösszege 15.812

HIRDETMÉNY BETÉTEKHEZ KAPCSOLÓDÓ KAMATOK. Érvényes: október 1-től

HIRDETMÉNY BETÉTEKHEZ KAPCSOLÓDÓ KAMATOK Érvényes: 2017. október 1-től A hirdetmény módosításának indoka: A Hungária Takarék Takarékszövetkezet, az Észak Tolna Megyei Takarékszövetkezet, valamint a Dunaföldvár

HIRDETMÉNY BETÉTEKHEZ KAPCSOLÓDÓ KAMATOK Érvényes: 2017. október 1-től A hirdetmény módosításának indoka: A Hungária Takarék Takarékszövetkezet, az Észak Tolna Megyei Takarékszövetkezet, valamint a Dunaföldvár

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

Intenzív térségi gazdaságfejlesztés, projektgenerálás, sikeres településfejlesztés. Kovács Balázs Értékesítési Igazgató

Intenzív térségi gazdaságfejlesztés, projektgenerálás, sikeres településfejlesztés Kovács Balázs Értékesítési Igazgató Magyarország támogatási forrásai 2000-2013 között EU támo g atás Magyaro rs z ág nak

Intenzív térségi gazdaságfejlesztés, projektgenerálás, sikeres településfejlesztés Kovács Balázs Értékesítési Igazgató Magyarország támogatási forrásai 2000-2013 között EU támo g atás Magyaro rs z ág nak

2012.11.12. MKVK PTT előadás. Bemutatkozik a Magyar Bankszövetség. Batka Anna vezető közgazdász

Bemutatkozik a Magyar Bankszövetség Batka Anna vezető közgazdász 1 A Magyar Bankszövetség szerepe és felelőssége a bankszektorban Szervezet és tevékenység 2011-2013. év kihívásai 2 Szervezet és tevékenység

Bemutatkozik a Magyar Bankszövetség Batka Anna vezető közgazdász 1 A Magyar Bankszövetség szerepe és felelőssége a bankszektorban Szervezet és tevékenység 2011-2013. év kihívásai 2 Szervezet és tevékenység

Copyright 2012, Oracle and/or its affiliates. All rights reserved.

1 Oracle Felhő Alkalmazások: Gyorsabb eredmények alacsonyabb kockázattal Biber Attila Igazgató Alkalmazások Divízió 2 M I L L I Á RD 4 1 PERC MINDEN 5 PERCBŐL 5 6 Ember használ mobilt 7 FELHŐ SZOLGÁLTATÁS

1 Oracle Felhő Alkalmazások: Gyorsabb eredmények alacsonyabb kockázattal Biber Attila Igazgató Alkalmazások Divízió 2 M I L L I Á RD 4 1 PERC MINDEN 5 PERCBŐL 5 6 Ember használ mobilt 7 FELHŐ SZOLGÁLTATÁS

Központi Statisztikai Hivatal. Lakossági lakáshitelezés I. félév

Központi Statisztikai Hivatal Lakossági lakáshitelezés 2006. I. félév Budapest, 2006 Központi Statisztikai Hivatal Készült a KSH Társadalomstatisztikai főosztályának Lakásstatisztikai osztályán Főosztályvezető-helyettes:

Központi Statisztikai Hivatal Lakossági lakáshitelezés 2006. I. félév Budapest, 2006 Központi Statisztikai Hivatal Készült a KSH Társadalomstatisztikai főosztályának Lakásstatisztikai osztályán Főosztályvezető-helyettes:

KRISÁN LÁSZLÓ vezérigazgató

KRISÁN LÁSZLÓ vezérigazgató Sok kicsi sokra megy? A kkv szektor a magyar gazdaság meghatározó eleme foglalkoztatás és jövedelemtermelő képesség szempontjából: 1,2 millió bejegyzett vállalkozás 99%-a KKV

KRISÁN LÁSZLÓ vezérigazgató Sok kicsi sokra megy? A kkv szektor a magyar gazdaság meghatározó eleme foglalkoztatás és jövedelemtermelő képesség szempontjából: 1,2 millió bejegyzett vállalkozás 99%-a KKV

Tőlünk függ minden, csak akarjuk! Széchenyi István. Siba Ignác, Irányító Hatóság

Tőlünk függ minden, csak akarjuk! Széchenyi István Siba Ignác, Irányító Hatóság Új Széchenyi Terv 1. Foglalkoztatás Minden GOP-os pályázatban alapelem 2. Növekedés: Stratégia alkotás Kitörési pontok meghatározása

Tőlünk függ minden, csak akarjuk! Széchenyi István Siba Ignác, Irányító Hatóság Új Széchenyi Terv 1. Foglalkoztatás Minden GOP-os pályázatban alapelem 2. Növekedés: Stratégia alkotás Kitörési pontok meghatározása

A magyar bakrendszer regionális vetületben. A magyar bankrendszer regionális vetületben

A magyar bakrendszer regionális vetületben UNICREDIT GROUP A magyar bankrendszer regionális vetületben Előadás vázlat a Magyar Közgazdasági Társaság: Az államháztartási stabilitás és a versenyképesség

A magyar bakrendszer regionális vetületben UNICREDIT GROUP A magyar bankrendszer regionális vetületben Előadás vázlat a Magyar Közgazdasági Társaság: Az államháztartási stabilitás és a versenyképesség

A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M)

") A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M) A bankok mágikus háromszöge Az előadás tartalma 1. A hitelintézetek prudens működésének szabályai. 2. Kockázatosnak

A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M) A bankok mágikus háromszöge Az előadás tartalma 1. A hitelintézetek prudens működésének szabályai. 2. Kockázatosnak

Csongrád megyei vállalkozások innovációs fejlesztései. Nemesi Pál CSMKIK elnök 2014. június 26.

Csongrád megyei vállalkozások innovációs fejlesztései Nemesi Pál CSMKIK elnök 2014. június 26. Innovációs tevékenység célja Magasabb hozzáadott érték Versenyelőny Piacbővítés CSOMIÉP Kft. Legrand Zrt.

Csongrád megyei vállalkozások innovációs fejlesztései Nemesi Pál CSMKIK elnök 2014. június 26. Innovációs tevékenység célja Magasabb hozzáadott érték Versenyelőny Piacbővítés CSOMIÉP Kft. Legrand Zrt.

A Raiffeisen Bank Zrt.

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

Ügyféltájékoztató Lakossági ügyfelek részére ajánlott Takarék Alapszámla szolgáltatásról. Hatályos: január 01-től Közzététel: december 29.

Ügyféltájékoztató Lakossági ügyfelek részére ajánlott Takarék Alapszámla szolgáltatásról Hatályos: 2018. január 01-től Közzé: 2017. december 29. A PÁTRIA Takarékszövetkezet által forgalmazott Takarék Alapszámla

Ügyféltájékoztató Lakossági ügyfelek részére ajánlott Takarék Alapszámla szolgáltatásról Hatályos: 2018. január 01-től Közzé: 2017. december 29. A PÁTRIA Takarékszövetkezet által forgalmazott Takarék Alapszámla

Csoportszintű nyilvánosságra hozatali dokumentum módosítása

Csoportszintű nyilvánosságra hozatali dokumentum módosítása 215. december 31. 8. Javadalmazási politika A Takarékbank az Szhitv. alapján a Szövetkezeti Hitelintézetekkel összevont felügyelet alá tartozik.

Csoportszintű nyilvánosságra hozatali dokumentum módosítása 215. december 31. 8. Javadalmazási politika A Takarékbank az Szhitv. alapján a Szövetkezeti Hitelintézetekkel összevont felügyelet alá tartozik.

MKKV ügyfelek adósminősítő modelljének fejlesztése RapidMiner a TakarékBankban Frindt Anna Magyar Takarékszövetkezeti Bank Zrt. 1 Budapest, 2011.10.06. A Takarékbank és a Takarékszövetkezetek/Bankok 1989

MKKV ügyfelek adósminősítő modelljének fejlesztése RapidMiner a TakarékBankban Frindt Anna Magyar Takarékszövetkezeti Bank Zrt. 1 Budapest, 2011.10.06. A Takarékbank és a Takarékszövetkezetek/Bankok 1989

Takarékszövetkezeti Szakmai Nap

Takarékszövetkezeti Szakmai Nap Benke Ákos vezérigazgató Magyar Vállalkozásfinanszírozási Zrt. Budapest, 2009. június 17. Pénzügyi Programok hitelintézetek részvételével MV Zrt. refinanszírozási hitelkeretet

Takarékszövetkezeti Szakmai Nap Benke Ákos vezérigazgató Magyar Vállalkozásfinanszírozási Zrt. Budapest, 2009. június 17. Pénzügyi Programok hitelintézetek részvételével MV Zrt. refinanszírozási hitelkeretet

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

Országos Takarékszövetkezeti Intézményvédelmi Alap. www.otiva.hu

Országos Takarékszövetkezeti Intézményvédelmi Alap www.otiva.hu 2013-06-05 Az OTIVA bemutatása alapítva 1993-ban a hazai szövetkezeti hitelintézeti szektorban a legnagyobb önkéntes intézményvédelmi alap

Országos Takarékszövetkezeti Intézményvédelmi Alap www.otiva.hu 2013-06-05 Az OTIVA bemutatása alapítva 1993-ban a hazai szövetkezeti hitelintézeti szektorban a legnagyobb önkéntes intézményvédelmi alap