2

|

|

|

- Viktória Törökné

- 9 évvel ezelőtt

- Látták:

Átírás

1 1

2 2

3 3

4 4

5 5

6 6

7 7

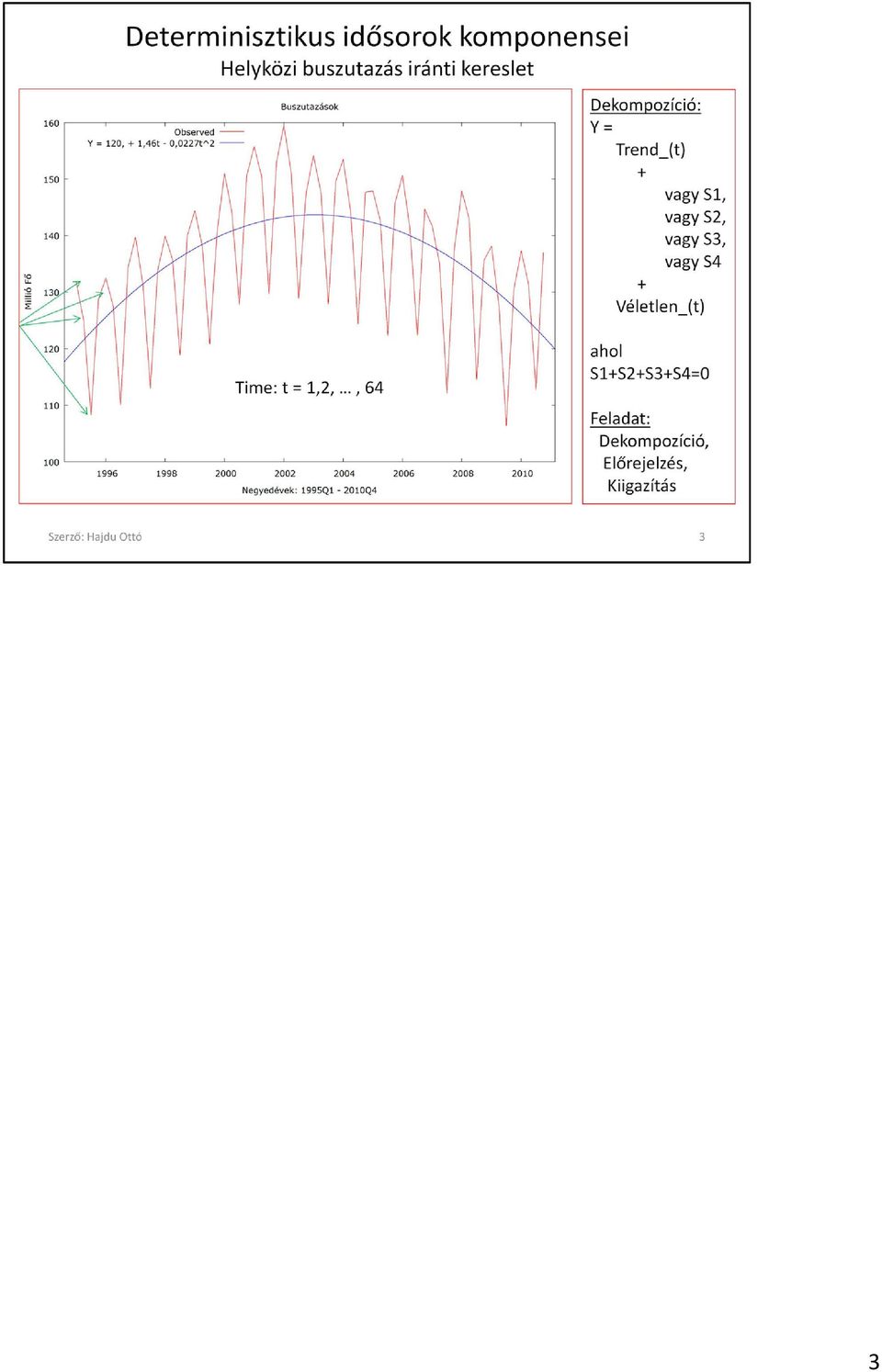

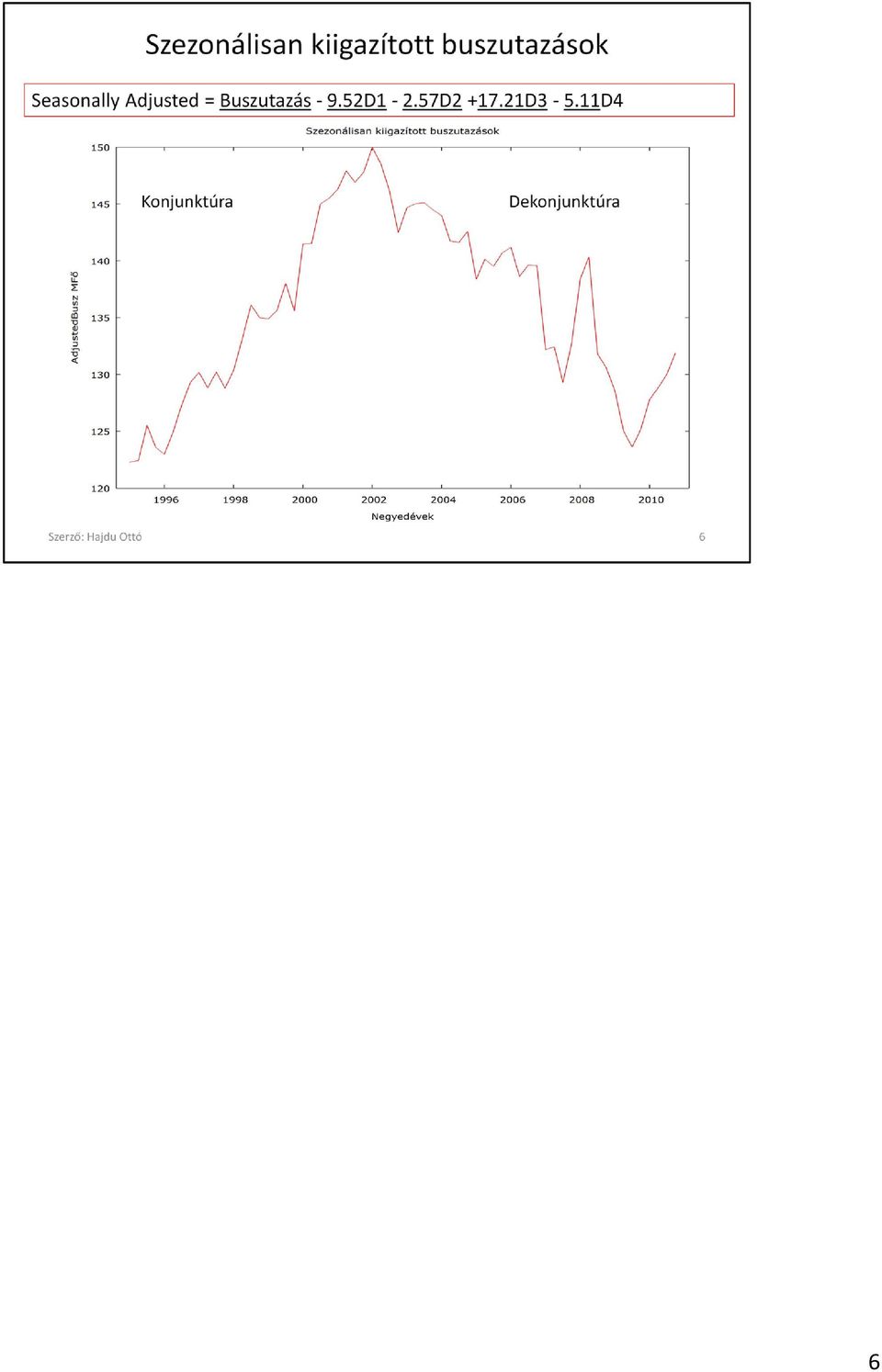

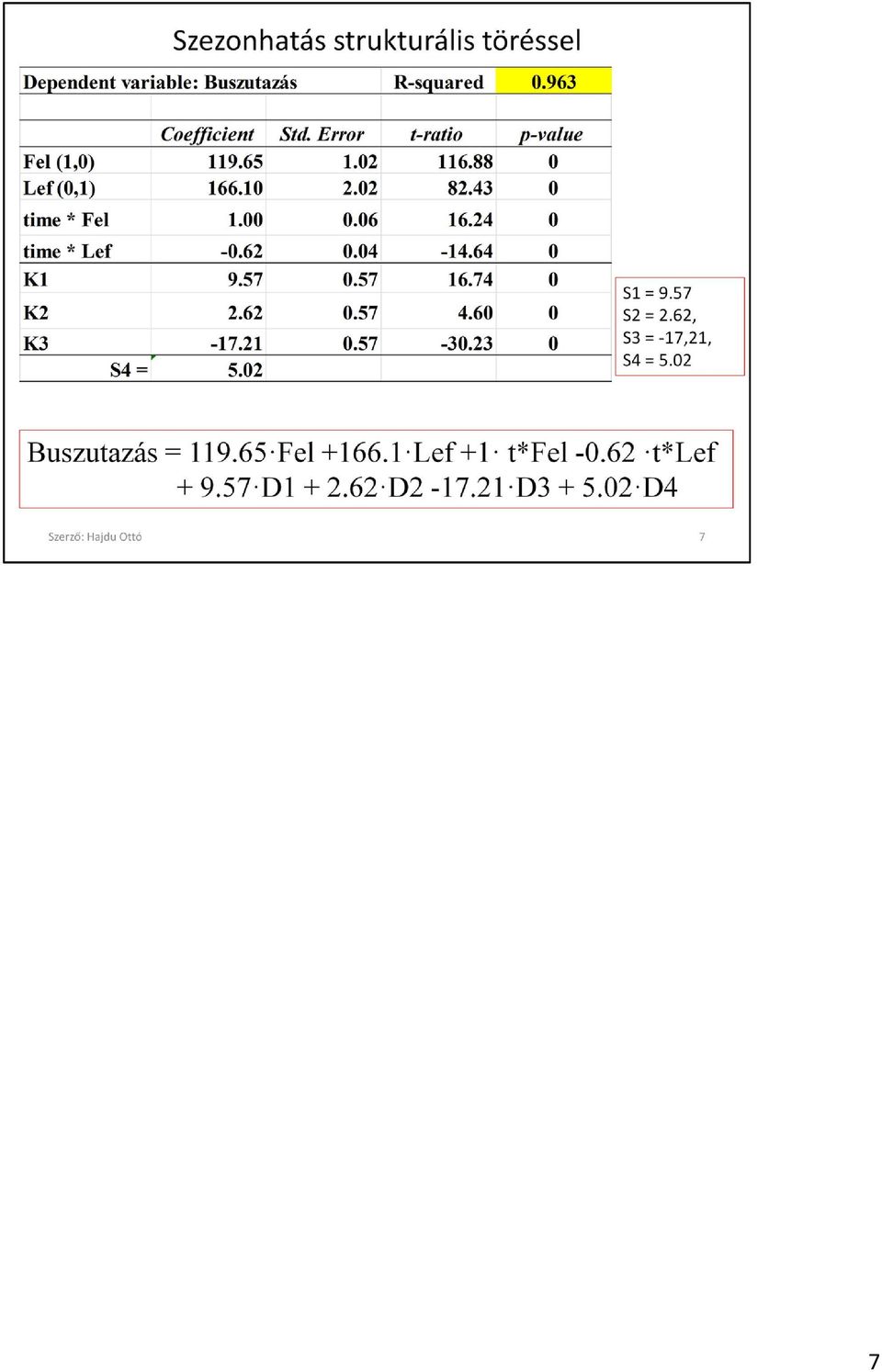

8 A hozam transzformáció alkalmazása Feladatunk az OTP részvény kereskedésnapi átlagárának az előrejelzése a időpontra, kizárólag a saját Árainak korábbi ismeretében, ahol az ún. Tanuló (training, learning) időszak periódusa: , a Teszt időszak pedig tól indul. Az ábra a részvény napi átlagárának a lefutását mutatja a tesztidőszakra vonatkozóan: 1. Vizuálisan vélelmezhető egy növekvő exponenciális tendencia, mely végül stabilizálódik/letör. 2. Az idősor láthatóan nem stacioner. 3. A mai árat tehát nem tisztán határozza meg (ha meghatározza) a tegnapi ár, mert a Trend, mint minden más hatás eredője is befolyásol. Ezért az Ár lefutásában a tegnapi-mai kapcsolat torzított a Trend jelenléte által. A trendhatás szükségszerű kiszűrése érdekében kézenfekvő stabilitási transzformáció az Ár helyett a hozam=(maiár-tegnapiár)/tegnapiár idősort modellezni. Ha a hozam ismert (előjelzett), akkor az Ár is előrejelezhető. 8

a tegnapi ár, mert a Trend, mint minden más hatás eredője is befolyásol.")

9 Az OTP hozamának a lefutása Stacioner idősorok sztochasztikus, ARMA modellezése Példa: adott részvény hozamának a modellezése. A hozam, mint a differenciázott árfolyam relatív növekménye az előző időszaki árfolyam bázisában módszertanilag jól közelíthető az árfolyam logaritmusának az első rendű időrendi differenciájával, a loghozam alkalmazásával. A (log)hozam ábrája alapján látható konklúziók a következők: 1. a hozam egyfelől horizontálisan alakul, 2. másfelől szűk sávon belül alacsony volatilitással, bár látható klaszterezettséggel szóródik, de nem látható, hogy végül az egymástól k periódusra lévő időpontok egymás közti hatása független-e attól, hogy mely időpontban tartózkodva mérjük e hatást. 3. Ha még ez is független az időtől, akkor megbízunk az ARMA modell előrejelzésében, feltéve, ha a modell jól illeszkedik, és a maradék véletlen tulajdonságokat mutat. 9

10 A stacioner idősor fogalma: Az időbeli stabilitás fő kritériumai, követelményei: 1. időfüggetlen/állandó/konstans átlag, 2. időfüggetlen/állandó/konstans szórás 3. időfüggetlen autokovariancia/autokorreláció: csak a késleltetés rendjétől függhet. Az ábra jelölései rendre: 1. n: a megfigyelések száma, 2. Y: a folyamat elnevezése, 3. y: a minta, a folyamat megfigyelt, megvalósult, realizálódott értékei. Az értelmezést tekintve a Mű várható érték és Var variancia értékek állandók, tekintet nélkül arra, hogy időben hol vagyunk (az értékük nem függ t-től, időfüggetlenség). Feltesszük, hogy az y realizációk mindig ilyen paraméterekkel leírható véletlen változók értékkészletéből kerülnek ki. Az autokorreláció sem függ attól, hogy időben hol tekintjük (időfüggetlen), csak attól, hogy időben egymástól milyen távolságra, hány időszakra lévő megfigyelések kapcsolatát vizsgáljuk, a késleltetés k rendjétől. 10

.")

11 Az ARMA modell A modell két alapvető, a folyamaton belüli (öngeneráló) hatás együttes érvényesülésére épül, ha léteznek: 1. Az AR autoregresszív hatás: egyfelől az idősor korábbi értékei magyarázzák saját későbbi értékeit (autokorrelációs, illetve autoregressziós jelenség), 2. Az MA mozgó átlag hatás: másfelől a múltbeli hibák ismeretében, azok mértékéből és irányából tanulva csökkentjük a későbbi előrejelzés hibáját, a prognózis javítása érdekében. Az ARMA modell felépítése a következő: 1. Phi az AR prediktorok megfelelő autoregresszív phi koefficiense, ahol a regresszivitás rendje p. 1. Epszilon t : a regresszió hibatagja mint fehér zaj, az innováció. Az innováció megnevezés arra utal, hogy ez az egyetlen hatás, mely a t._jelen időpontban lép be a folyamatba. Ez a folyamat a modellben tovább már nem magyarázandó. 2. Az innováció lényegileg mindazon hatások jelenbeli eredője, amely hatások nem az idősor saját korábbi értékeiből következnek, de definíció (követelmény) szerint stacioner sort alkotnak! 3. Mivel a múltbeli innováció-értékek már realizálódtak, ezért e hibák ismerete segíti az előrejelzés javítását. 4. Theta a mozgóátlag MA tagok (múltbéli innovációk) koefficiensei, ahol a mozgóátlagolás rendje q. 5. Ha Epszilon tisztán véletlen, fehér zajként alakul, akkor és csak akkor alkalmazható a modell prognózisra és elemzésre. Megjegyezzük: az MA tagok Theta-paramétereit szokás negatív előjellel is szerepeltetni a modellben, az alkalmazott statisztikai program sajátosságaként. 11

12 A Fehér -Zaj Definíció szerint a tökéletesen véletlenül alakuló idősori folyamat. Jellemzői az alábbiak: 1. időfüggetlen várható érték (átlag), mely általában 0, tágabb értelemben viszont bármilyen konstans, 2. időfüggetlen szórás 3. autokorrelálatlan: a folyamat saját késleltetett értékeivel vett korrelációja mindenféle értelemben zéró. Tömören: a Fehér Zaj folyamatban nincs (nem lehet) semmilyen szisztematikus komponens. Jelenlétének, hiányának a tesztelési módszerei a későbbiekben: 1. Korrelogram teszt, 2. Ljung-Box teszt, 3. OLS (Breusch-Godfrey) teszt 12

semmilyen szisztematikus komponens.")

13 Az ACF autokorreláció függvény: Az ACF diagram a különböző késleltetések mellett az autokorrelációs együtthatók AC(k) ábrázolása, ahol lag: 1, 2 k: a késleltetés rendje, az egymástól k időszakra lévő megfigyelések kapcsolata. A Korrelogram a fenti ábrán értelemszerűen az ACF értékeket közli: 1. konfidencia sávon belül (95%): inszignifikáns az autokorreláció, 2. konfidencia sávon kívül (95%): szignifikáns az autokorreláció! A Ljung-Box LB-Q statisztika a Fehér Zaj tesztelése érdekében: 1. A teszt null-hipotézise: H0: adott K késleltetésig valamennyi AC együttesen 0, 2. a teszt-statisztika Chi2 eloszlású K szabadsági fokkal, 3. a null-hipotézis elfogadása bármely K-érték mellett Fehér Zaj folyamatra utal. Stacioner idősor esetén, ahogy emeljük a késleltetés számot, az AC(k) értékek gyorsan lecsökkennek a zéróhoz, azaz bekerülnek a konfidencia sávba. Amennyiben AC(k) nem cseng le, a folyamat nem stacioner! 13

14 Fehér zaj OLS teszt Egy fehér zaj folyamat esetén annak bármely rendben késleltetett auto-regressziós paraméterei zérók. Tekintsük például a p=6 rendű késleltetést. Ekkor a 6. késleltetés melletti parciális regressziós együttható: -0,036. A tesztelés módszertana megszokottan F, vagy Chi2 alapú. A null-hipotézis szerint H0: adott k késleltetésig valamennyi együttható együttesen 0, egyébként nem. A Wald és LM tesztekkel: 1. Wald-F teszt: 1. R^2= , k=6, n=2559-6, F=R^2/k:((1-R^2)/(n-k)), (a 6 késleltetés miatt a mintaelemszám csökken) 2. LM-Chi^2 teszt: p= Chi^2=n*R^2 p=0.473 Megjegyezzük, hogy az utóbbi alkalmazás az ún. Breusch-Godfrey LM teszt. Mint konklúzió, H0-t minden szokásos szignifikancia szinten megtartjuk, a k késleltetésig tekintve valamennyi együttható 0, a vizsgált folyamat (5ös lottó átlagos heti nyerőszáma) fehér zaj. A Breusch-Godfrey LM teszt csak egy regresszió maradéktagjaira futtatható. Ha idősor fehér zaj voltát szeretnénk vizsgálni, az idősorra üres csak konstanst tartalmazó intercept only modellt illesztünk, és ennek reziduumaira végezzük el a tesztet. 14

/(n-k)), (a 6 késleltetés miatt a mintaelemszám csökken) 2. LM-Chi^2 teszt: p=0.472 1. Chi^2=n*R^2 p=0.473 Megjegyezzük, hogy az utóbbi alkalmazás az ún.")

15 A PACF parciális autokorrelációs függvény A PACF diagram értelemszerűen a különböző késleltetések melletti parciális autokorrelációs együtthatók ábrázolása, ahol PAC(k): az egymástól k időszakra lévő megfigyelések kapcsolatát méri, feltéve, hogy a köztes időszakok hatását kiszűrtük. Triviálisan: 1. AC(0)=PAC(0)=1, önkorreláció, 2. AC(1)=PAC(1), mivel itt nincs kiszűrendő köztes hatás. Tekintsük újra a korábbi WN_OLS teszt phi(-6) = parciális regressziós koefficiensét: E koefficiens parciális értelmezésben azt méri, hogy ha már az első 5 késleltetés magyaráz a modellben és még bevonjuk a 6. késleltetést is, akkor ennek hatására milyen mértékben javul a modell magyarázó ereje. A magyarázó erő százalékos javulása a 6.késleltetés parciális (auto)determinációs együtthatója, megfelelő előjelű gyöke pedig a 6.késleltetés parciális (auto)korrelációs együtthatója. A kérdéses parciális determináció a t-statisztika és a DF-szabadsági fok ismeretében kalkulálható, majd gyökvonással adódik a parciális autokorreláció értéke, a t-statisztika előjelét örökölve. 15

16 Box Jenkins modellezés A Box-Jenkins idősori modellezés egy gondolatmenet, melynek fő pontjai a következők: 1. Csak stacioner idősorok modellezhetők ARMA módszerrel. Ha alkalmazható, akkor az ARMA metódus lépései a következők. 1. Stacionaritás vizsgálat: 1. Korrelogram alapján: ACF lecseng a késleltetés szám növelésével vagy sem, 2. Statisztikai teszt alapján hipotézisvizsgálattal, 3. Ha a folyamat nem stacioner, stacionaritási transzformációt keresünk. 2. Stacioner folyamat esetén 1. Korrelogram alapján az AR és MA késleltetés rendek sejtése, behatárolása 2. A lehetséges ARMA(p,q) folyamatok közül valamely modellszelekciós kritérium alapján a legjobb kiválasztása 3. A választott (lehetséges) modell(ek) reziduumai fehér zaj voltának ellenőrzése (Ljung-Box Q, OLS-LM). 2. Amennyiben a modell hibatagja fehér zaj, a modell előrejelzésre alkalmas. 16

folyamatok közül valamely modellszelekciós kritérium alapján a legjobb kiválasztása 3.")

17 Az AR(1) folyamat ACF és PACF tulajdonságai Alapkérdés, hogy miről ismerhető fel egy tisztán AR(1) folyamat? A kérdés modell identifikációs szempontból merül fel, hogy ismervén az AR(1) elméleti tulajdonságait, azoknak nem mond-e ellent az empirikus idősor. A probléma analógiája a nemlineáris modelltípus választás, mikor pl. konstans rugalmasságú modellt nem illesztünk nem konstans empirikus rugalmasságokat mutató mintához. A kérdés ugyanúgy vonatkozik magasabb rendű AR és a mozgóátlag MA folyamatokra, valamint ezek kombinációira is. Tekintsük az AR(1) alapmodellt. Egyetlen magyarázó változója az Y folyamat értéke a (t-1) periódusban, melynek phi autoregresszív paramétere általánosságban - korlátozás nélkül bármilyen értéket fölvehet. Ha viszont a folyamat stacioner, akkor Var t =Var (t-1), és ekkor (csak ekkor) phi egyben a korrelációs együttható a t. és a t-1. időpontok között. Ha tehát phi nagyobb vagy egyenlő abszolút értékben, mint egy, akkor a variancia nem konstans, és a folyamat nem stacioner. Minél szorosabb tehát a phi-kapcsolat annál jobb a modell előrejelzése, mindaddig, míg abszolút értékben 1 alatt marad. Rekurzív visszahelyettesítéssel látható egyrészt, hogy egy AR(1) folyamat mindig kifejezhető fehér zajok kombinációjaként, azaz mint mozgóátlagolású folyamat (az AR folyamat MA-reprezentációja). Másrészt, a folyamat t. értékét a t-2. időszak függvényében felírva az Y (t-2) magyarázó változó koefficiense phi 2, ami szintén korrelációs együttható, most a t. és a t-2. időpontok között, ha Var t =Var (t-2). Általában, k-rendű késleltetés mellett a t. és a t-k. időpontok között, ha Var t =Var (t-k). a korreláció: AC(k)= phi k. Az ACF függvény stacioner folyamat esetén - a phi paraméter pozitív vagy negatív előjelétől függően - exponenciálisan vagy oszcillálva lecseng, míg nem stacioner folyamat esetén tartósan 1 közelében marad. A PACF értékek a második késleltetéssel kezdődően definíció szerint zérók, mivel az AR(1) modell egynél további késleltetéseket zéró koefficienssel tartalmaz: azaz nem tartalmaz. 17

alapmodellt.")

18 AR(1) és MA(1) korrelogramok Az ábrán látható korrelogramok szimulált folyamatok empirikus megjelenítései, ahol az e eltérésváltozó normális eloszlásból származó WN(0=átlag; 16=variancia) folyamat. AR(1) eset - Az autoregresszív phi paraméter értéke az ACF exponenciálisan lecseng: AC(1)=~0.7, AC(2)=~0.7^2, AC(3)=~0.7^3 - a PACF 1 késleltetés után letörik, azaz magasabb késleltetés mellett a PAC értékei a konfidencia sávon belül maradnak: PAC(1)=~0.7, PAC(2)=~0, PAC(3)=~0 - PAC(1)=AC(1) definíció szerint - ACF és PACF alapján a vizsgált idősor származhat egy AR(1) folyamatból. MA(1) eset - a példa WN(t), fehér zaj folyamat differenciázásával képzett folyamat: - e t e t-1 MA(1) folyamatot követ - az ACF 1 késleltetés után letörik, miközben - a PACF exponenciálisan lecseng. - AC(1)=PAC(1): -0.5 = -1 / ( 1+(-1)^2 ). 18

=~0, PAC(3)=~0 - PAC(1)=AC(1) definíció szerint - ACF és PACF alapján a vizsgált idősor származhat egy AR(1) folyamatból.")

19 A MA(1) folyamat tulajdonságai A MA(1) modell mondanivalója, hogy a folyamat jelen időben a saját korábbi értékeitől független null (intercept only) modell, de a múlt ismeretében a korábbi hibák figyelembe vételével a jelen idejű hiba (az innováció) csökkenthető, a modell előrejelzése javítható. A MA(1) folyamat várható értéke nem függ a theta paramétertől, hanem a konstanssal egyenlő, hiszen a késleltetett véletlen várható értéke A MA(1) folyamat varianciája 1. Var(Y(t))=Var(alfa)+Var(e(t))+Var(theta*e(t-1))=0+szigma^2+theta^2*szigma^2 2. A MA(1) autokovarianciája 1. Cov(Y(t),Y(t-1))=Cov(e(t-1), theta*e(t-1))=theta*szigma^2, mivel 2. Cov(e(t), theta*e(t-2))=0 3. Cov(e(t), e(t-1))=0 és Cov(theta*e(t-1), theta*e(t-2))=0 mivel e(t) fehér zaj, illetve bármilyen változó konstanssal vett kovarianciája AC(1)=Cov(Y(t),Y(t-1))/[Var(Y(t))*Var(Y(t-1))]^0.5=theta/(1+theta^2), mivel a szigma^2-tel egyszerűsítünk. A bekeretezett részből láthatjuk, hogy a MA(1) várható értéke állandó (a modell alfa konstans tagjával egyenlő), varianciája állandó (theta és szigma^2 konstansok), illetve az autokovariancia állandó (theta és szigma^2 konstansok), ezért a MA(1) folyamat mindig stacioner. Megjegyezzük, hogy az ARMA folyamatok stacionaritása így csak az autoregresszív (phi) koefficiensek értékétől függ. Ugyanaz az a MA folyamat több MA modellel is leírható (különböző paraméterkombinációk mellett). Például MA(1) esetében theta, illetve theta =1/theta paraméterekkel rendelkező modellekkel. Mindkét MA modell azonosan ábrázolja a folyamatot, de gyakorlati (előrejelzési) szempontok miatt az a modell, megjelenítés preferált, amire theta <1. Ez a MA(1) folyamat invertálhatósági feltételét jelenti, ekkor a MA megjelenítés átírható AR megjelenítéssé (ez a MA folyamat AR-reprezentációja). 19

)=Var(alfa)+Var(e(t))+Var(theta*e(t-1))=0+szigma^2+theta^2*szigma^2 2. A MA(1) autokovarianciája 1. Cov(Y(t),Y(t-1))=Cov(e(t-1), theta*e(t-1))=theta*szigma^2, mivel 2.")

20 Stacioner AR(1) folyamat várható értéke, varianciája és statikus kapcsolata A stacioner folyamat momentumai (várható érték, variancia, kovariancia) időfüggetlenek, ebből adódóan: A várható érték nem érzékeny az induló időpont Y értékére. Az Expected(Y (t) )=Mű és az egyaránt Expected(Y (t-1) )=Mű alapján a várható érték átrendezéssel adódik. Általánosságban, p-rendű AR-folyamatok esetén Mű = alfa / ( 1-Phi(1) - Phi(2) - Phi(p) ). A variancia értéke az időfüggetlenségből következően: Var Y(t) = Var Y(t-1), a Szigma^2 pedig a fehér zaj (WN) varianciája, így a várható érték képlete is adódik. Mivel Szigma^2 véges, phi <1, ezért az AR(1) varianciája is véges, és mivel a variancia pozitív, a folyamat stacionaritási feltétele az auto-regresszív paraméterre, szigorúan a Phi <1 kritérium teljesülése. Az idősori modellt statikusnak mondjuk, ha nem tartalmazza magyarázó változóként az eredmény változó késleltetett értékeit, tehát esetünkben az AR tag nélküli intercept-only modellt. Ha viszont a statikus modell eltérésváltozója autoregresszív, akkor felírva a statikus modellt a megelőző időszakra vissza helyettesítéssel - egy ekvivalens, dinamikus, AR(1) modellt kapunk. 20

= Var Y(t-1), a Szigma^2 pedig a fehér zaj (WN) varianciája, így a várható érték képlete is adódik.")

21 21

22 A Box-Jenkins metódus A Box Jenkins, vagy másképpen ARIMA módszer célja, hogy egy adott empirikus idősor elemeit előrejelezze a korábbi időszakok ismert értékei alapján, ha a diagnosztikai követelmények (stacioner a vizsgált folyamat, és normális eloszlású fehér zaj a reziduum) ezt lehetővé teszik. A módszertan feladata, hogy a vizsgált stacioner idősorra megadja annak optimális ARMA rendjeit, becsülje az AR és a MA paramétereit, diagnosztizálja a preferált modell reziduumait, és ha a végső modell megfelel a diagnosztikai kritériumoknak, akkor prognosztizálja a folyamat (rövid távú) előrejelzését. Az eljárás során kiinduló kérdés, hogy az aktuális idősor stacioner-e, vagy sem, és ha nem, akkor van-e, és milyen jellegű transzformáció, mely a megfigyeléseket stacioner idősorba viszi át? Az alapvető transzformációk köre és jellege a következő: A lineáris trendet az első rendű differencia stacionarizálja ( vizszintesíti ), Az exponenciális trendet a logaritmizálás linearizálja, A kvadratikus trendet (parabolát) az első rendű differencia linearizálja. Mint látható, exponenciális és kvadratikus trend esetén szükség van egy kétlépéses differenciázásra. Determinisztikus komponenseket mutató idősor esetén kézenfekvő számszerűsíteni a komponenseket, és az idősort szűrni, tisztítani a komponensektől, azok kivonásával az idősor empirikus, megfigyelt y értékeiből. Ha nem találunk alkalmas transzformációt sem az eredeti megfigyelt, sem a determinisztikus komponensektől szűrt reziduumra, akkor az aktuális idősor nem ARMA-modellezhető. Differenciázás tekintetében, ha a vizsgált idősor differenciázás nélkül stacioner, akkor az ARMA(p,q) modell ARIMA(p,I=0,q) típusú modell, ahol I=0 az integráltság rendjét jelenti, mert I-rendben történő differenciázás eredményeképpen az idősor stacionerré válik. Következésképpen ARIMA(p,1,q) azt az alkalmazást adja, mikor a vizsgált idősor első differenciája már stacioner, és ezen első differenciára alkalmazzuk a klasszikus ARMA(p,q) modellt. Az ARMA(p,2,q) alkalmazás értelemszerűen a másodrendű differenciára illesztett ARMA(p,q) modell, e.t.c. Az ARMA (p,q) rendek behatárolása (vagyis a modell identifikációja) történhet a korrelogram alapján, vagy a szóba jöhető valamennyi modell illesztése, majd szelekciója (Akaike, Bayes, Hannan-Quinn kritériumok) végül diagnosztikái alapján. Praktikusan az utóbbi javasolt. 22

23 A log hozam transzformáció alkalmazása Feladatunk az OTP részvény kereskedésnapi átlagárának az előrejelzése a időpontra, ahol a Tanuló (training, learning) időszak periódusa: , a Teszt időszak pedig tól indul. Az ábra a részvény napi átlagárának a lefutását mutatja a tesztidőszakra vonatkozóan: Vizuálisan vélelmezhető egy növekvő exponenciális tendencia, mely végül letör. Az idősor láthatóan nem stacioner. Kézenfekvő stacionaritási transzformácó az árfolyam logaritmusának az első rendű differenciáját képezni (log-diff idősor), tehát közgazdaságilag a relatív log-hozam alkalmazása. 23

24 Az OTP relatív hozamának a lefutása Láthatóan az OTP részvény árfolyama a vizsgált periódusban nagyrészt a +-5% sávon belül ingadozott, az outlierektől eltekintve. A log-diff folyamat mind várható értékben, mind a varianciában stabilnak mutatkozik. Az ADF teszt p-értéke praktikusan: , tehát a transzformált idősor nem tartalmaz egységgyököt. 24

25 Log_diff_OTP átlagár OTP hozam ARMA identifikálása A napi hozamot a log_hozammal közelítve: A korrelogramban mind az ACF, mind a PACF sorozatban az első tüske markánsan szignifikáns, a második értékek kérdésesek, a többi pedig zéróvá válik. Ezért a korrelogram alapján egy lehetséges induló specifikáció: ARMA(2,2), ami a log_árfolyam tekintetében ARIMA(2,1,2) modellt jelent. 25

26 Az AR modell Conditional ML paraméterbecslése A maximum likelihood becslési eljárás általánosságban az ismeretlen paramétereket az aktuális y minta esélyének a maximálása útján becsli, lévén a mintabeli megfigyelés bekövetkezési esélye a becsült koefficiensek függvénye. A valószínűség kalkulálása konkrét valószínűségi eloszlást igényel, melynek típusa esetünkben a normális eloszlás. A feladat megadni az y 2, y 3,,y t,,y T mintaelemek feltételes bekövetkezési esélyét, a normális eloszlás sűrűségfüggvénye alapján. Ez igényli a mintaelem feltételes várható értékét és a feltételes varianciáját. Az Y t feltételes várható értéke abban az értelemben feltételes, hogy támaszkodik az előző időszak(ok) értékeinek az ismeretére. Világos, hogy Y várható értéke a t. időpontban nem független attól, hogy mi volt a szint a (t-1) időpontban. A feltételes várható értéket az AR autoregresszív modell definiája: AR(1) rendben éppen: E(y t ) = Const + phi * y t-1. A t. időpont feltételes varianciája értelemszerűen a WN innováció varianciájára redukálódik, azaz Szigma 2. Mivel nincs ismeretünk a t=0 időpontra, ezért nincs ismeretünk a t=1 időpont feltételes várható értékére és feltételes varianciájára sem. Ez okból rövidül az idősor! Ugyanakkor a modell a szinten kerül felírásra: Y t = Const + AR(1) + Error t. 26

27 Az ARMA(p,q) modell Conditional ML paraméterbecslése A maximum likelihood becslési eljárás általánosságban az ismeretlen paramétereket az aktuális y minta esélyének a maximálása útján becsli, ahol az y mintaelem bekövetkezési esélye a becsült koefficiensek függvénye. A valószínűség kalkulálása konkrét valószínűségi eloszlást igényel, melynek típusa esetünkben a normális eloszlás. A feladat megadni az y p+1, y p+2,,y t,,y T mintaelemek feltételes bekövetkezési esélyét a normális eloszlás sűrűségfüggvénye alapján. Ez igényli a mintaelem feltételes várható értékét és a varianciáját. Az Y t feltételes várható értéke abban az értelemben feltételes, hogy támaszkodik az előző időszakok értékeinek az ismeretére: Y várható értéke a t. időpontban nem független attól, hogy mi volt a szint a (t-1, t-2,...) időpontokban. 1. A feltételes várható értéket az AR(p) autoregresszív modell definiálja. 2. A t. időpont feltételes varianciája a t-1. időpont ismeretében értelemszerűen a WN innováció varianciájára redukálódik, azaz Sigma 2. Mivel nincs ismeretünk a t=0 időpontra, ezért nincs ismeretünk a t=1,2,,p időpontok feltételes várható értékeire és a feltételes varianciáira sem. Ennek következtében p-horizonton rövidül az idősor! Hangsúlyos, hogy a modell a szinten kerül felírásra: Y t = Const + AR(p) + MA(q) + Error t. Végül a ML célfüggvény az ARMA modell Error eltérésváltozójának a likelihoodját optimálja. 27

28 Az OTP napi árfolyamának feltételes ARIMA előrejelzése Az előrejelzés lépései: 1. A stacionaritás érdekében a feladat alapvetően a napi log-árfolyam ARIMA(2,1,2) előrejelzése, amiből visszatérhetünk majd az árfolyam szintjére. 2. A log-árfolyam differenciázásával visszavezetjük a modellt egy ARMA(2,2) modell becslésére. 3. A training időszak utolsó periódusa T, utolsó három periódusa pedig: T, T-1, T A log-árfolyam értékeket az lnár(t) oszlop, a differenciáit pedig a log.diff(t) oszlop közli. 5. A log_diff_arma(2,2) modell becsült koefficiensei rendre: alpha=0.0004, phi1=0.7596, phi2= , theta1= , theta2= Az feltételes ML módszernek megfelelően a modellt a szintre felírva, a log-árfolyam értéke a megfelelő koefficiensek behelyettesítésével adódik: Az árfolyam előrebecslése végül a logaritmizált érték anti-logaritmusa: exp( )= ft. 28

29 Előrejelzés a differenciából ARIMA(p,1,q) modellek esetén: Ha már rendelkezésre áll a becslés a differenciára (a változásra) a (t-1). időpontról a t. időpontra, akkor a t. időpontra való előrejelzés értelemszerűen a (t-1). időpont megfigyelt értékének a becsült differenciával (növekménnyel) növelt értéke. Ha a stacionaritás elérése kettős időrendi differenciázást igényelt, akkor a differenciával történő előrejelzés az eggyel, majd a kettővel korábbi időrendi idősori adatokat is igényli. Ennek során a másodrendű differencia formulája általánosságban: y t = dd_y t = Y t 2 Y t-1 + Y t-2 Legyen az ismeretlen, becsülendő érték a (T+1). időszak Y értéke. Ennek becslése során, becsülvén az ^y értéket, és ismervén a múltból az Y T és az Y T-1 értékeket, egyszerű átrendezéssel adódik, hogy ^Y T+1 = ^y + 2 Y T - Y T-1 29

30 Az AR modell egzakt ML paraméterbecslése A maximum likelihood becslési eljárás általánosságban az ismeretlen paramétereket az aktuális y minta együttes esélyének a maximálása útján becsli, lévén a mintabeli megfigyelések bekövetkezési esélye a becsült koefficiensek függvénye. A valószínűség kalkulálása konkrét valószínűségi eloszlást igényel, melynek típusa esetünkben a normális eloszlás. A feladat megadni az y 1,y 2,,y t,,y T mintaelemek bekövetkezési esélyét, a normális eloszlás sűrűségfüggvénye alapján. Ez igényli a mintaelem várható értékét és a varianciáját. E tekintetben azonban kettős a probléma, mert az idősor időpontjainak a várható értéke és varianciája lehet feltételes és feltétel nélküli. Y t feltételes várható értéke abban az értelemben feltételes, hogy támaszkodik az előző időszak(ok) értékeinek az ismeretére. Világos, hogy Y várható értéke a t. időpontban nem független attól, hogy mi volt a szint a (t-1). időpontban. A feltételes várható értéket az AR autoregresszív modell definiálja: AR(1) rendben éppen: E(y t ) = Const + phi * y (t-1). Lévén a feltételes variancia a feltételes várható értéktől vett várható négyzetes eltérés, ezért a t. időpont feltételes varianciája értelemszerűen a WN innováció varianciájára redukálódik, tehát az időfüggetlen, konstans Szigma 2. A folyamat globális, feltétel nélküli várható értéke (emlékeztetőül) Mű=Const/(1-phi), varianciája pedig Var=Szigma 2 /(1-phi 2 ). Mivel nincs ismeretünk a t=0 időpontra, ezért nincs ismeretünk a t=1 időpont feltételes várható értékére és feltételes varianciájára. Van azonban ismeretünk a feltétel nélküli jellemzőkre. Az egzakt ML módszer az empirikus idősor teljes horizontját tekinti, és a t=1 időpont likelihood értékében a feltétel nélküli Mű várható értéket és a feltétel nélküli Var varianciát alkalmazza. Ugyanakkor a modell a Mű várható értéktől tisztított folyamatra kerül felírásra. Fontos, hogy mivel a likelihood már az első megfigyelésre is számításra kerül, ezért az idősor nem rövidül, nem történik adatvesztés! 30

31 Az OTP napi árfolyamának Egzakt ML ARIMA előrejelzése Az előrejelzés lépései: 1. A stacionaritás biztosítása érdekében a feladat alapvetően a napi log-árfolyam ARIMA(2,1,2) előrejelzése, amiből visszatérhetünk majd az árfolyam Ft szintjére. 2. A log-árfolyam differenciázásával visszavezetjük a modellt egy ARMA(2,2) modell becslésére. 3. A training időszak utolsó periódusa T, utolsó három periódusa pedig: T, T-1, T A log-árfolyam értékeket az lnár(t) oszlop, a differenciáit pedig a log.diff(t) oszlop közli. 5. A log_diff_arma(2,2) modell becsült koefficiensei rendre: 1. mű = , phi1 = , phi2 = , theta1 = , theta2 = Az egzakt ML módszernek megfelelően a modellt a mű várható értéktől vett eltérésre felírva, a logárfolyam értéke a megfelelő koefficiensek behelyettesítésével adódik: Az árfolyam előrebecslése végül a logaritmizált érték exponenciálisa: exp( )= ft. 31

32 32

33 Modellszelekciós kritériumok A kritériumok most c.p. a két paraméterbecslési eljárás közt szelektálnak. Az alacsonyabb értékű szelekciós kritérium érték a preferált. Figyeljük meg, és értelmezzük, hogy a log-likelihood előjele (nem megszokottan) pozitív, amiből következően az egyes nevezetes kritériumok értékei negatív előjelet vesznek fel! 33

34 A teszt periódus előrejelzésének az értékelése Az átlagos hiba Az előrejelzés kiértékelésének az alapja lehet egyfelől az elkövetett hiba átlagos értéke. Az átlagos hiba alkalmazásának alapvető indokai: 1. Értelmét tekintve megadja a fölfelé-lefelé történő torzítás mértékét, majd annak előjelét és irányát. 2. Az átlagos abszolút hiba alkalmazása mivel a medián a minimális abszolút-hibát reprezentálja a megfigyelt és az előrejelzett értékek illeszkedését a medián regresszió elve alapján jellemzi. Értékének értelmezése értelemszerű. Az átlagos százalékos hiba, és az átlagos abszolút százalékos hiba a fentiek értelmében az illeszkedés jóságát relatív, százalékos értelemben mutatja. 34

35 35

36 A teszt periódus előrejelzésének értékelése Az előrejelzés kiértékelésének lehetőségei a következők: Átlagos hiba: Átlagos négyzetes hiba, Négyzetgyök - átlagos négyzetes hiba, Átlagos százalékos hiba, Az MSE felbontása komponensekre: A torzítás mértéke, A regresszós hatás, A zavaró tényező. 36

37 37

38 A teszt periódus előrejelzésének értékelése Theil-U: A RMSE az aktuális modell és a RW naive modell viszonylatban. A naivemodell előrejelzése a t+1. időpontra annyi, mint az ismert megfigyelés a t. időpontban. Ezért a naive modell Theil-U értéke: 1. Minél pontosabb az fprognózis (forecast), annál inkább 1 alatti az U-érték, és minél pontatlanabb, annál inkább 1 feletti. 38

39 A hazai munkanélküliség előrejelzése A megfigyelt negyedéves bontású idősor horizontja: 1993Q1-2011Q4, melyből a training periódus a 2010Q4 időponttal zárul, és a teszt periódus a maradék táv, mely a 2011Q4 időpontig tart. Az idősor vélelmezhetően szezonális ingadozást tartalmaz. 2011Q4 után minden előrejelzés prognózisnak (forecast) minősül. Jelen feladatunk megadni az előrejelzést a teszt időszakra, jellemezni az illeszkedést, majd a teljes mintán előrejelzést készíteni a 2012Q1-Q4 időszakra. Ez megvalósítható exogen jellegű, például a determinisztikus komponensek figyelembe vételével, vagy kizárólag ARMA elv alkalmazásával. 39

40 40

41 41

42 42

43 43

44 44

45 45

46 46

47 A napi villamosenergia fogyasztás előrejelzése, MgWh A tanuló, training periódus: A feladat: feltételes előrejelzés készítése első négy napjára. Feltevésünk szerint a villamosenergia fogyasztás determinisztikus és sztochasztikus komponensek, faktorok eredője: A determinisztikus tag: 1. a napvilág melletti órák száma, 2. a szezonalitás 1. a hét napjai szerint és 2. az év hónapjai szerint 3. és nevezetes ünnepnapok szerint. A sztochasztikus tagok: 1. a napi középhőmérséklet, 2. az AR(1) hatás: a megelőző nap fogyasztása, 3. a MA(1) hatás: az előző napi fogyasztás-hiba valamely hányadával törekszünk visszatérni a megfigyelt fogyasztás közelébe. A fenti faktorok küzül Ennek megfelelően az alkalmazott prediktorok köre: 1. a napvilág melletti órák arány a 24 órán belül, 2. a hét napjainak és a hónapoknak a dummy változói, 3. kiemelt, nevezetes ünnepek (karácsony, húsvét (pünkösd), egyéb ünnep) dummy változói, 4. AR(1) és MA(1) hatások. 47

48 A feltételes és a feltétel nélküli előrejelzés A figyelembe vett prediktorok között a determinisztikus komponensek jövőbeli értékei értelemszerűen adottak: Ismert 1. a hét napja, 2. az év hónapja, 3. vagy a napvilág melletti órák meteorológiai aránya. Ebben az értelemben az előrejelzés feltétel nélküli. Előrejelzendő azonban 1. a következő napi középhőmérséklet, 2. az AR(1) hatás, és 3. a MA(1) hatás. Ebben az értelemben az előrejelzés már feltételes. A napi középhőmérséklet előrejelzésében prediktorként támaszkodunk az adott nap elmúlt 40 évi átlagos napi középhőmérsékletére. Ezt referencia hőmérsékletként hivatkozzuk meg a továbbiakban. 48

49 A napi középhőmérséklet automatikus előrejelzése Az előrejelző modell specifikálása a következő: Az alkalmazott prediktorok: 1. A referencia hőmérséklet egy nappal korábbi értéke: RefHom40_1 2. A napi középhőmérséklet egy nappal korábbi AR(1) értéke: KozepHom_1. A paraméterbecslés során mindkét prediktor szignifikáns, és a modell magyarázó ereje magas: R2 =

50 A napi középhőmérséklet négynapi automatikus előrejelzése Az előrejelzési periódus mindnégynapja mintán kívüli, tehát megfigyelt adat nem áll rendelkezésre: Not Available(NA). A napi előrejelzések a korábbi procedúrák alapján történnek. Az előrejelzési időszakra (függőleges, zöld) konfidencia sávok is rendelkezésre állnak. Az ábra föltünteti (konfidencia intervallum nélkül) a prognózis előtti időszak statikus mintán belüli előrejelzéseit is. 50

51 51

52 52

53 53

54 Az egységgyök folyamat A nemstacioner folyamat alapesete az ún. egységgyök folyamat. Most egy olyan AR(1) folyamatra gondolunk, amely az egyszerűség kedvéért nem tartalmaz konstanstagot, a phi paraméter értéke pontosan 1, és az y eltérésváltozó tetszőleges: lehet stacioner, vagy lehet nem stacioner is. Az Y t folyamatot az Y 0 kezdőpontig rekurzív módon visszavezetve, a megelőző y i eltérésváltozók a t. időpontig kumulálódnak, tehát Y t időfüggő, azaz nem stacioner. A kezdeti értékre rárakódnak az y folyamat időszakonkénti értékei, így az idősor várható értéke, varianciája és az autokovariancia is függ az időtől. (Kivéve a várható érték esetét, ha y zéró várható értékű WN.) Ugyanakkor látható, hogy a differencia idősor megegyezik az y t folyamattal, így a differencia modellezhető ARMA módon, ha y t stacioner. A differenciaképzés ebben az esetben tehát a stacionaritás biztosításának eszköze (differencia stacionaritás). 54

55 Random Walk with Drift (RWD) vs. Trendstacionaritás Az RWD folyamat időszakonkénti várható változása: E(0.5+WN(t))=E(0.5)+E(WN(t))=0.5+0=0.5. A Trendstacioner folyamat időszakonkénti várható változása az időváltozó együtthatója: 0.5, ugyanis 0.5+E(WN(t))=0.5+0=0.5 Az RWD folyamat időszakonkénti változása az idősor előző időszaki szintjéhez (Y(t-1)-hez) adódik hozzá, amelyben már a korábbi időszakok véletlenjei kumulálódtak. A Trendstacioner folyamat időszakonkénti változása viszont a trend előző időszaki értékéhez *(t-1) adódik hozzá. Ezért a Trendstacioner folyamat nem távolodik el a trendtől, a körül stacioner (itt fehér zaj) módon ingadozik. 55

56 Random Walk with Drift A D drift paraméter értéke 0.5. A folyamat értéke időszakonként elmozdul ezzel a 0.5-es Drifttel a 10-es (Y(0)) kezdő értékről, így a folyamat a *t lineáris trend körül bolyong, azonban egyre nagyobb kilengéssel, hiszen az idő előre haladtával az időszakonkénti véletlenek hatása kumulálódik, az időszakonkénti sokkok hatása így nem hal el, hanem beépül a folyamatba. Időfüggő variancia, kovariancia - A 2. pontból könnyen látható, hogy a folyamat varianciája a hibatagok varianciájának kumulálódásából adódik (azaz a t-edik időszakra t*szigma^2 lesz), vagyis a variancia függ az időtől, t-től. - Hasonlóan vezethető le a kovariancia képlete, ahol szintén látható, hogy értéke függ a t-től, azaz az időtől. Mivel a variancia és a kovariancia is időfüggő, a folyamat nem stacioner. 56

57 A Dickey-Fuller egységgyök (unit root) teszt A modell szerint az adatgeneráló Y t = phi*y t-1 +WN t folyamat trenddel kibővítve jelenik meg. A null hipotézis szerint a folyamat nem stacioner, mert phi=1, szemben az alternatív hipotézissel, ami szerint stacioner, mert phi<1. A teszt tehát baloldali próbaként végzendő. A hipotézist regressziós OLS technikával végezzük, de itt a null hipotézis a paraméter zéró értékére vonatkozik, tehát az OLS alkalmazás érdekében a modellt transzformálni kell. Vonjuk ki mindkét oldalból az Y t-1 folyamatot. Ennek eredményeképpen a modell bal oldalán megjelenik az első differencia, mint függő változó, és a jobb oldalon az Y folyamat elsőrendű Y(-1) késleltetése, mint független változó. Ez a regresszió az ún. DF (segéd) regresszió. A hipotézisvizsgálat ezen segéd regresszió phi* paraméterére végzendő el, értelemszerűen ugyanazon null hipotézis tartalom mellett, de praktikusan a phi*=0 hipotézisre végrejajtva. A DF próba tehát azt teszteli, hogy a tegnapi érték szignifikánsan befolyásolja-e a mára történő változást. Probléma, hogy a DF-regresszióban H0 érvénye mellett a Coff/S.E.(Coeff) statisztika nem Student-t, eloszlású, hanem ún. tau-eloszlású. A standard OLS p-érték alkalmazása tehát inkorrekt konklúziót ad. 57

58 A dia szoros kapcsolatban van a stacionaritás-transzformációk problémájával. 1. A trend és ciklus kiszűrése után (azaz a trendtől és ciklustól megtisztítva) az idősor stacioner, és arra ARMA modell illeszthető. A trend lehet lineáris, kvadratikus (vagy más, a dián nem jelölt determinisztikus) trend. 2. Az idősor változása, differenciája is tartalmazhat trend- és ciklushatást. Ezek hatását a differenciából kiszűrve a maradékra (y(t)) illesztünk ARMA modellt. Tulajdonképpen a determinisztikus és a sztochasztikus idősor modellek keveredéséről, együttes kezeléséről beszélünk. A trend és ciklus illesztését illetve az ARMA becslést praktikus egy lépésben megvalósítani, nem pedig a tisztított idősort külön ARMA modellezni. 58

59 Az alapmodell adatgeneráló folyamata trenddel is és ciklussal is kibővítve jelenik meg. Valamint: A folyamat illetve a segéd regresszió maradéktagja már nem fehér zaj. A késleltetett differenciák szerepeltetésének köszönhetően a phi* paraméter becslése a DF (OLS módon becsült) regresszióban specifikációs torzításoktól mentes lesz. (Megj. A késleltetett differenciák szerepeltetésétől lesz a DF teszt Augmented.) A késleltetett differenciák számának (azaz a p rendnek) a megállapítása a jelölt képletből kiindulva történik. A képlet egy maximális késleltetés számot határoz meg, amelyről visszafelé lépegetve információs kritériumok (Akaike, Schwarz) alapján határozható meg az optimális késleltetésszám. A DF regresszió phi* paraméter t-tesztstatisztikájának eloszlása nem Student-féle t-eloszlás, hanem un. DF eloszlás. A tesztstatisztika kritikus értékei függenek a segéd regresszióban szereplő magyarázóváltozóktól, és azok szimulációs eredményekből kerülnek kitáblázásra. 59

60 A tőzsdeindexek, részvényárfolyamok, devizaárfolyamok, stb. jellemzően nem stacioner folyamatok. Példa: USD/JPY devizaárfolyam. Ránézésre nem stacioner az idősor. A korrelogramot tekintve az ACF-je nem cseng le 0-hoz, 1 közeli értéken szignifikáns. A változások (differenciák) idősorát képezve, már nincsenek szignifikáns korrelációk (korrelogram illetve Ljung-Box Q-statisztika magas p-értékei alapján), azaz a differencia stacioner, azon belül is fehér zaj. A stacionaritás vizsgálatának másik eszköze az ADF teszt. A forgalmasabb tőzsdeindexek, részvényárfolyamok, devizaárfolyamok sokszor RW (Random Walk, véletlen bolyongás) vagy RWD (Random Walk with Drift, eltolásos véletlen bolyongás) folyamatot követnek. 60

mellett becsültük. A phi* paraméter -0.")

61 Az ADF regresszió 1. Output tábla Elvégezzük az ADF tesztet az USD/JPY árfolyamra. Az DF segédregressziót kvadradikus trend szerepeltetése és 1 késleltetett differencia ( Augmented, p=1) mellett becsültük. A phi* paraméter es értéke nem különbözik szignifikánsan 0-tól, hiszen a as DF tesztstatisztikához kiszámított p-érték 0.745, azaz nem tudjuk elvetni a H0-t, tehát a folyamat nem stacioner. 2. Output tábla Elvégezzük az ADF tesztet az USD/JPY árfolyam differenciájára (Diff_USD/JPY) is. A segédregresszió bal oldalán ezért a Diff_USD/JPY differenciája szerepel, azaz Diff_Diff_USD/JPY, a jobb oldalon pedig a kvadratikus trenden túl ennek késleltetettje(i) illetve a Diff_USD/JPY egy időszakkal késleltetett értéke. A phi* paraméter es értéke szignifikánsan különbözik nullától, amire a DF tesztstatisztika nagyon negatív értéke utal: hez számított p-érték 0.000, azaz minden szokásos szignifikancia szinten el tudjuk elvetni a H0-t, tehát a folyamat stacioner. A Diff_USD/JPY nem tartalmaz trendet, hiszen a t és a t^2 t próbafüggvény értékei nagyon kicsik. Következtetés: a Diff_USD/JPY stacioner, ARMA modellezhető. Azt csak a korrelogram alapján lehet sejteni, hogy egyben fehér zaj is, így egy üres, csak konstanst tartalmazó modellt illesztünk. 61

Bevezetés az ökonometriába

Az idősorelemzés alapjai Gánics Gergely 1 [email protected] 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizedik előadas Tartalom 1 Alapfogalmak, determinisztikus és sztochasztikus megközelítés

Az idősorelemzés alapjai Gánics Gergely 1 [email protected] 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizedik előadas Tartalom 1 Alapfogalmak, determinisztikus és sztochasztikus megközelítés

Bevezetés az ökonometriába

Az idősorelemzés alapjai Gánics Gergely 1 [email protected] 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizenegyedik előadas Tartalom Stacionaritás kérdései 1 Stacionaritás kérdései 2 3 (Nem)stacionaritás

Az idősorelemzés alapjai Gánics Gergely 1 [email protected] 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizenegyedik előadas Tartalom Stacionaritás kérdései 1 Stacionaritás kérdései 2 3 (Nem)stacionaritás

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 12 XII. STATIsZTIKA ellenőrző feladatsorok 1. FELADATsOR Megoldások: láthatók nem láthatók 1. minta: 6.10, 0.01, 6.97, 6.03, 3.85, 1.11,

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 12 XII. STATIsZTIKA ellenőrző feladatsorok 1. FELADATsOR Megoldások: láthatók nem láthatók 1. minta: 6.10, 0.01, 6.97, 6.03, 3.85, 1.11,

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 5 V. BECsLÉsELMÉLET 1. STATIsZTIKAI becslés A becsléselméletben gyakran feltesszük, hogy a megfigyelt mennyiségek független valószínűségi

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 5 V. BECsLÉsELMÉLET 1. STATIsZTIKAI becslés A becsléselméletben gyakran feltesszük, hogy a megfigyelt mennyiségek független valószínűségi

Sz ekelyhidi L aszl o Val osz ın us egsz am ıt as es matematikai statisztika *************** Budapest, 1998

Székelyhidi László Valószínűségszámítás és matematikai statisztika *************** Budapest, 1998 Előszó Ez a jegyzet a valószínűségszámításnak és a matematikai statisztikának azokat a fejezeteit tárgyalja,

Székelyhidi László Valószínűségszámítás és matematikai statisztika *************** Budapest, 1998 Előszó Ez a jegyzet a valószínűségszámításnak és a matematikai statisztikának azokat a fejezeteit tárgyalja,

Párhuzamos programozás

Párhuzamos programozás Rendezések Készítette: Györkő Péter EHA: GYPMABT.ELTE Nappali tagozat Programtervező matematikus szak Budapest, 2009 május 9. Bevezetés A számítástechnikában felmerülő problémák

Párhuzamos programozás Rendezések Készítette: Györkő Péter EHA: GYPMABT.ELTE Nappali tagozat Programtervező matematikus szak Budapest, 2009 május 9. Bevezetés A számítástechnikában felmerülő problémák

Vállalkozásfinanszírozás

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Elemi statisztika fizikusoknak

Elemi statisztika fizikusoknak Pollner Péter Biológiai Fizika Tanszék [email protected] 1. oldal 7. előadás Becslések és minta elemszámok 7-1 Áttekintés 7-2 A populáció arány becslése 7-3 A populáció átlag

Elemi statisztika fizikusoknak Pollner Péter Biológiai Fizika Tanszék [email protected] 1. oldal 7. előadás Becslések és minta elemszámok 7-1 Áttekintés 7-2 A populáció arány becslése 7-3 A populáció átlag

MATEMATIKA ÉRETTSÉGI TÍPUSFELADATOK MEGOLDÁSAI KÖZÉPSZINT Trigonometria

005-05 MATEMATIKA ÉRETTSÉGI TÍPUSFELADATOK MEGOLDÁSAI KÖZÉPSZINT Trigonometria A szürkített hátterű feladatrészek nem tartoznak az érintett témakörhöz, azonban szolgálhatnak fontos információval az érintett

005-05 MATEMATIKA ÉRETTSÉGI TÍPUSFELADATOK MEGOLDÁSAI KÖZÉPSZINT Trigonometria A szürkített hátterű feladatrészek nem tartoznak az érintett témakörhöz, azonban szolgálhatnak fontos információval az érintett

MATEMATIKA ÉRETTSÉGI TÍPUSFELADATOK KÖZÉPSZINT Függvények

MATEMATIKA ÉRETTSÉGI TÍPUSFELADATOK KÖZÉPSZINT Függvények A szürkített hátterű feladatrészek nem tartoznak az érintett témakörhöz, azonban szolgálhatnak fontos információval az érintett feladatrészek megoldásához!

MATEMATIKA ÉRETTSÉGI TÍPUSFELADATOK KÖZÉPSZINT Függvények A szürkített hátterű feladatrészek nem tartoznak az érintett témakörhöz, azonban szolgálhatnak fontos információval az érintett feladatrészek megoldásához!

A döntő feladatai. valós számok!

OKTV 006/007. A döntő feladatai. Legyenek az x ( a + d ) x + ad bc 0 egyenlet gyökei az x és x valós számok! Bizonyítsa be, hogy ekkor az y ( a + d + abc + bcd ) y + ( ad bc) 0 egyenlet gyökei az y x és

OKTV 006/007. A döntő feladatai. Legyenek az x ( a + d ) x + ad bc 0 egyenlet gyökei az x és x valós számok! Bizonyítsa be, hogy ekkor az y ( a + d + abc + bcd ) y + ( ad bc) 0 egyenlet gyökei az y x és

Jelek tanulmányozása

Jelek tanulmányozása A gyakorlat célja A gyakorlat célja a jelekkel való műveletek megismerése, a MATLAB környezet használata a jelek vizsgálatára. Elméleti bevezető Alapműveletek jelekkel Amplitudó módosítás

Jelek tanulmányozása A gyakorlat célja A gyakorlat célja a jelekkel való műveletek megismerése, a MATLAB környezet használata a jelek vizsgálatára. Elméleti bevezető Alapműveletek jelekkel Amplitudó módosítás

Illeszkedésvizsgálat

Slide 1 Illeszkedésvizsgálat (kategória értékű változóra) Freedman: 28. fejezet 1-3. Egy képzeletbeli országban 10M ember lakik: 30% szőke, 10% barna, 60% fekete. Slide 2 N = 200 fős mintát vettünk, a

Slide 1 Illeszkedésvizsgálat (kategória értékű változóra) Freedman: 28. fejezet 1-3. Egy képzeletbeli országban 10M ember lakik: 30% szőke, 10% barna, 60% fekete. Slide 2 N = 200 fős mintát vettünk, a

Kooperáció és intelligencia

Kooperáció és intelligencia Tanulás többágenses szervezetekben/2 Tanulás több ágensből álló környezetben -a mozgó cél tanulás problémája (alapvetően megerősítéses tanulás) Legyen az ágens közösség formalizált

Kooperáció és intelligencia Tanulás többágenses szervezetekben/2 Tanulás több ágensből álló környezetben -a mozgó cél tanulás problémája (alapvetően megerősítéses tanulás) Legyen az ágens közösség formalizált

Conjoint-analízis példa (egyszerűsített)

") Conjoint-analízis példa (egyszerűsített) Az eljárás meghatározza, hogy a fogyasztók a vásárlás szempontjából lényeges terméktulajdonságoknak mekkora relatív fontosságot tulajdonítanak és megadja a tulajdonságok

Conjoint-analízis példa (egyszerűsített) Az eljárás meghatározza, hogy a fogyasztók a vásárlás szempontjából lényeges terméktulajdonságoknak mekkora relatív fontosságot tulajdonítanak és megadja a tulajdonságok

Bevezetés a lágy számítás módszereibe

BLSZM-07 p. 1/10 Bevezetés a lágy számítás módszereibe Nem fuzzy halmaz kimenetű fuzzy irányítási rendszerek Egy víztisztító berendezés szabályozását megvalósító modell Viselkedésijósló tervezési példa

BLSZM-07 p. 1/10 Bevezetés a lágy számítás módszereibe Nem fuzzy halmaz kimenetű fuzzy irányítási rendszerek Egy víztisztító berendezés szabályozását megvalósító modell Viselkedésijósló tervezési példa

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek. Dr. Dombi Ákos

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek Dr. Dombi Ákos ([email protected]) ESETTANULMÁNY 1. Feladat: OTP részvény átlagárfolyamának (Y=AtlAr) stacionaritás

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek Dr. Dombi Ákos ([email protected]) ESETTANULMÁNY 1. Feladat: OTP részvény átlagárfolyamának (Y=AtlAr) stacionaritás

WALTER-LIETH LIETH DIAGRAM

TBGL0702 Meteorológia és klimatológia II. Bíróné Kircsi Andrea Egyetemi tanársegéd DE Meteorológiai Tanszék [ C] A diagram fejlécében fel kell tüntetni: - az állomás nevét, - tengerszint feletti magasságát,

TBGL0702 Meteorológia és klimatológia II. Bíróné Kircsi Andrea Egyetemi tanársegéd DE Meteorológiai Tanszék [ C] A diagram fejlécében fel kell tüntetni: - az állomás nevét, - tengerszint feletti magasságát,

xdsl Optika Kábelnet Mért érték (2012. II. félév): SL24: 79,12% SL72: 98,78%

: SL24: 79,12% SL72: 98,78%") Minőségi mutatók Kiskereskedelmi mutatók (Internet) Megnevezés: Új hozzáférés létesítési idő Meghatározás: A szolgáltatáshoz létesített új hozzáféréseknek, az esetek 80%ban teljesített határideje. Mérési

Minőségi mutatók Kiskereskedelmi mutatók (Internet) Megnevezés: Új hozzáférés létesítési idő Meghatározás: A szolgáltatáshoz létesített új hozzáféréseknek, az esetek 80%ban teljesített határideje. Mérési

- mit, hogyan, miért?

- mit, hogyan, miért? Dr. Bélavári Csilla VITUKI Nonprofit Kft., Minőségbiztosítási és Ellenőrzési Csoport [email protected] 2011.02.10. 2010. évi záróértekezlet - VITUKI, MECS 1 I. Elfogadott érték

- mit, hogyan, miért? Dr. Bélavári Csilla VITUKI Nonprofit Kft., Minőségbiztosítási és Ellenőrzési Csoport [email protected] 2011.02.10. 2010. évi záróértekezlet - VITUKI, MECS 1 I. Elfogadott érték

Analízis elo adások. Vajda István. 2012. szeptember 24. Neumann János Informatika Kar Óbudai Egyetem. Vajda István (Óbudai Egyetem)

") Vajda István Neumann János Informatika Kar Óbudai Egyetem 1/8 A halmaz alapfogalom, tehát nem definiáljuk. Jelölés: A halmazokat általában nyomtatott nagybetu vel jelöljük Egy H halmazt akkor tekintünk

Vajda István Neumann János Informatika Kar Óbudai Egyetem 1/8 A halmaz alapfogalom, tehát nem definiáljuk. Jelölés: A halmazokat általában nyomtatott nagybetu vel jelöljük Egy H halmazt akkor tekintünk

Analízis elo adások. Vajda István. 2012. október 3. Neumann János Informatika Kar Óbudai Egyetem. Vajda István (Óbudai Egyetem)

") Vajda István Neumann János Informatika Kar Óbudai Egyetem / 40 Fogalmak A függvények értelmezése Definíció: Az (A, B ; R ) bináris relációt függvénynek nevezzük, ha bármely a A -hoz pontosan egy olyan

Vajda István Neumann János Informatika Kar Óbudai Egyetem / 40 Fogalmak A függvények értelmezése Definíció: Az (A, B ; R ) bináris relációt függvénynek nevezzük, ha bármely a A -hoz pontosan egy olyan

Épületvillamosság laboratórium. Villámvédelemi felfogó-rendszer hatásosságának vizsgálata

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamos Energetika Tanszék Nagyfeszültségű Technika és Berendezések Csoport Épületvillamosság laboratórium Villámvédelemi felfogó-rendszer hatásosságának

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamos Energetika Tanszék Nagyfeszültségű Technika és Berendezések Csoport Épületvillamosság laboratórium Villámvédelemi felfogó-rendszer hatásosságának

Mágneses szuszceptibilitás vizsgálata

Mágneses szuszceptibilitás vizsgálata Mérést végezte: Gál Veronika I. A mérés elmélete Az anyagok külső mágnesen tér hatására polarizálódnak. Általában az anyagok mágnesezhetőségét az M mágnesezettség

Mágneses szuszceptibilitás vizsgálata Mérést végezte: Gál Veronika I. A mérés elmélete Az anyagok külső mágnesen tér hatására polarizálódnak. Általában az anyagok mágnesezhetőségét az M mágnesezettség

Az aktiválódásoknak azonban itt még nincs vége, ugyanis az aktiválódások 30 évenként ismétlődnek!

1 Mindannyiunk életében előfordulnak jelentős évek, amikor is egy-egy esemény hatására a sorsunk új irányt vesz. Bár ezen események többségének ott és akkor kevésbé tulajdonítunk jelentőséget, csak idővel,

1 Mindannyiunk életében előfordulnak jelentős évek, amikor is egy-egy esemény hatására a sorsunk új irányt vesz. Bár ezen események többségének ott és akkor kevésbé tulajdonítunk jelentőséget, csak idővel,

A fiatalok pénzügyi kultúrája Számít-e a gazdasági oktatás?

A fiatalok pénzügyi kultúrája Számít-e a gazdasági oktatás? XXXII. OTDK Konferencia 2015. április 9-11. Készítette: Pintye Alexandra Konzulens: Dr. Kiss Marietta A kultúrától a pénzügyi kultúráig vezető

A fiatalok pénzügyi kultúrája Számít-e a gazdasági oktatás? XXXII. OTDK Konferencia 2015. április 9-11. Készítette: Pintye Alexandra Konzulens: Dr. Kiss Marietta A kultúrától a pénzügyi kultúráig vezető

Programozás I. - 9. gyakorlat

Programozás I. - 9. gyakorlat Mutatók, dinamikus memóriakezelés Tar Péter 1 Pannon Egyetem M szaki Informatikai Kar Rendszer- és Számítástudományi Tanszék Utolsó frissítés: November 9, 2009 1 [email protected]

Programozás I. - 9. gyakorlat Mutatók, dinamikus memóriakezelés Tar Péter 1 Pannon Egyetem M szaki Informatikai Kar Rendszer- és Számítástudományi Tanszék Utolsó frissítés: November 9, 2009 1 [email protected]

ORSZÁGOS KÖRNYEZETEGÉSZSÉGÜGYI INTÉZET

ORSZÁGOS KÖRNYEZETEGÉSZSÉGÜGYI INTÉZET 197 Budapest, Gyáli út 2-6. Levélcím: 1437 Budapest Pf.: 839 Telefon: (6-1) 476-11 Fax: (6-1) 21-148 http://efrirk.antsz.hu/oki/ A PARLAGFŰ POLLENSZÓRÁSÁNAK ALAKULÁSA

ORSZÁGOS KÖRNYEZETEGÉSZSÉGÜGYI INTÉZET 197 Budapest, Gyáli út 2-6. Levélcím: 1437 Budapest Pf.: 839 Telefon: (6-1) 476-11 Fax: (6-1) 21-148 http://efrirk.antsz.hu/oki/ A PARLAGFŰ POLLENSZÓRÁSÁNAK ALAKULÁSA

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés (Időszak: 2016.02.02-2016.06.30.) I. Vagyonkimutatás indulás: 02.02. Vége: 2016.06.30. Instrumentum Érték

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés (Időszak: 2016.02.02-2016.06.30.) I. Vagyonkimutatás indulás: 02.02. Vége: 2016.06.30. Instrumentum Érték

FIT-jelentés :: 2013. Zoltánfy István Általános Iskola 6772 Deszk, Móra F. u. 2. OM azonosító: 200909 Telephely kódja: 005. Telephelyi jelentés

FIT-jelentés :: 2013 6. évfolyam :: Általános iskola Zoltánfy István Általános Iskola 6772 Deszk, Móra F. u. 2. Létszámadatok A telephely létszámadatai az általános iskolai képzéstípusban a 6. évfolyamon

FIT-jelentés :: 2013 6. évfolyam :: Általános iskola Zoltánfy István Általános Iskola 6772 Deszk, Móra F. u. 2. Létszámadatok A telephely létszámadatai az általános iskolai képzéstípusban a 6. évfolyamon

2011. március 9. Dr. Vincze Szilvia

. márius 9. Dr. Vinze Szilvia Tartalomjegyzék.) Elemi bázistranszformáió.) Elemi bázistranszformáió alkalmazásai.) Lineáris függőség/függetlenség meghatározása.) Kompatibilitás vizsgálata.) Mátri/vektorrendszer

. márius 9. Dr. Vinze Szilvia Tartalomjegyzék.) Elemi bázistranszformáió.) Elemi bázistranszformáió alkalmazásai.) Lineáris függőség/függetlenség meghatározása.) Kompatibilitás vizsgálata.) Mátri/vektorrendszer

A fizetési mérleg alakulása a 2001. májusi adatok alapján

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat. Borpiaci információk. III. évfolyam / 7. szám 2005. április 28. 14-15.

A K I Borpiaci információk III. évfolyam / 7. szám 25. április 28. 14- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal

A K I Borpiaci információk III. évfolyam / 7. szám 25. április 28. 14- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal

[MECHANIKA- HAJLÍTÁS]

![[MECHANIKA- HAJLÍTÁS]](/thumbs/39/20428431.jpg "[MECHANIKA- HAJLÍTÁS]") 2010. Eötvös Loránd Szakközép és Szakiskola Molnár István [MECHANIKA- HAJLÍTÁS] 1 A hajlításra való méretezést sok helyen lehet használni, sok mechanikai probléma modelljét vissza lehet vezetni a hajlítás

2010. Eötvös Loránd Szakközép és Szakiskola Molnár István [MECHANIKA- HAJLÍTÁS] 1 A hajlításra való méretezést sok helyen lehet használni, sok mechanikai probléma modelljét vissza lehet vezetni a hajlítás

8. fejezet. Tartalom. Kockázat és hozam MODERN VÁLLALATI PÉNZÜGYEK

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 8. fejezet Kockázat és hozam Panem, 2005 A diákat jészítette: Matthew Will 8-2 Tartalom Markowitz portfólióelmélete A kockázat és a hozam

Richard A. Brealey Stewart C. Myers MODERN VÁLLALATI PÉNZÜGYEK 8. fejezet Kockázat és hozam Panem, 2005 A diákat jészítette: Matthew Will 8-2 Tartalom Markowitz portfólióelmélete A kockázat és a hozam

Statisztika 2016. március 11. A csoport Neptun kód

Statisztika 2016. március 11. A csoport Név Neptun kód 1. Egy közösségben az élelmiszerre fordított kiadások az alábbiak szerint alakultak: osszeg (ezer Ft) csalad(db) 20 7 20:1 30 12 30:1 40 20 40:1 50

Statisztika 2016. március 11. A csoport Név Neptun kód 1. Egy közösségben az élelmiszerre fordított kiadások az alábbiak szerint alakultak: osszeg (ezer Ft) csalad(db) 20 7 20:1 30 12 30:1 40 20 40:1 50

Kombinatorika. 9. előadás. Farkas István. DE ATC Gazdaságelemzési és Statisztikai Tanszék. Kombinatorika p. 1/

Kombinatorika 9. előadás Farkas István DE ATC Gazdaságelemzési és Statisztikai Tanszék Kombinatorika p. 1/ Permutáció Definíció. Adott n különböző elem. Az elemek egy meghatározott sorrendjét az adott

Kombinatorika 9. előadás Farkas István DE ATC Gazdaságelemzési és Statisztikai Tanszék Kombinatorika p. 1/ Permutáció Definíció. Adott n különböző elem. Az elemek egy meghatározott sorrendjét az adott

KOVÁCS BÉLA, MATEMATIKA I.

KOVÁCS BÉLA, MATEmATIkA I 10 X DETERmINÁNSOk 1 DETERmINÁNS ÉRTELmEZÉSE, TULAJdONSÁGAI A másodrendű determináns értelmezése: A harmadrendű determináns értelmezése és annak első sor szerinti kifejtése: A

KOVÁCS BÉLA, MATEmATIkA I 10 X DETERmINÁNSOk 1 DETERmINÁNS ÉRTELmEZÉSE, TULAJdONSÁGAI A másodrendű determináns értelmezése: A harmadrendű determináns értelmezése és annak első sor szerinti kifejtése: A

A fizetési mérleg alakulása a 2001. áprilisi adatok alapján

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

KOVÁCS BÉLA, MATEMATIKA I.

KOVÁCS BÉLA, MATEmATIkA I 15 XV DIFFERENCIÁLSZÁmÍTÁS 1 DERIVÁLT, deriválás Az f függvény deriváltján az (1) határértéket értjük (feltéve, hogy az létezik és véges) Az függvény deriváltjának jelölései:,,,,,

KOVÁCS BÉLA, MATEmATIkA I 15 XV DIFFERENCIÁLSZÁmÍTÁS 1 DERIVÁLT, deriválás Az f függvény deriváltján az (1) határértéket értjük (feltéve, hogy az létezik és véges) Az függvény deriváltjának jelölései:,,,,,

Algebra es sz amelm elet 3 el oad as Rel aci ok Waldhauser Tam as 2014 oszi f el ev

Algebra és számelmélet 3 előadás Relációk Waldhauser Tamás 2014 őszi félév Relációk reláció lat. 1. kapcsolat, viszony; összefüggés vmivel 2. viszonylat, vonatkozás reláció lat. 3. mat halmazok elemei

Algebra és számelmélet 3 előadás Relációk Waldhauser Tamás 2014 őszi félév Relációk reláció lat. 1. kapcsolat, viszony; összefüggés vmivel 2. viszonylat, vonatkozás reláció lat. 3. mat halmazok elemei

Reiz Beáta. 2006 április

Babes - Bolyai Tudomány Egyetem Matematika Informatika Kar Informatika Szak 2006 április 1 2 (GM) Definíció: olyan gráf, melynek csomópontjai valószínűségi változók élei ezen változók közti függőségi viszonyokat

Babes - Bolyai Tudomány Egyetem Matematika Informatika Kar Informatika Szak 2006 április 1 2 (GM) Definíció: olyan gráf, melynek csomópontjai valószínűségi változók élei ezen változók közti függőségi viszonyokat

[GVMGS11MNC] Gazdaságstatisztika

![[GVMGS11MNC] Gazdaságstatisztika](/thumbs/40/21500887.jpg "[GVMGS11MNC] Gazdaságstatisztika") [GVMGS11MNC] Gazdaságstatisztika 4 előadás Főátlagok összehasonlítása http://uni-obudahu/users/koczyl/gazdasagstatisztikahtm Kóczy Á László KGK-VMI Viszonyszámok (emlékeztető) Jelenség színvonalának vizsgálata

[GVMGS11MNC] Gazdaságstatisztika 4 előadás Főátlagok összehasonlítása http://uni-obudahu/users/koczyl/gazdasagstatisztikahtm Kóczy Á László KGK-VMI Viszonyszámok (emlékeztető) Jelenség színvonalának vizsgálata

Arany Dániel Matematikai Tanulóverseny 2011/2012-es tanév első (iskolai) forduló haladók I. kategória

forduló haladók I. kategória") Bolyai János Matematikai Társulat Arany Dániel Matematikai Tanulóverseny 011/01-es tanév első (iskolai) forduló haladók I. kategória Megoldások és javítási útmutató 1. Az ábrán látható ABC derékszögű háromszög

Bolyai János Matematikai Társulat Arany Dániel Matematikai Tanulóverseny 011/01-es tanév első (iskolai) forduló haladók I. kategória Megoldások és javítási útmutató 1. Az ábrán látható ABC derékszögű háromszög

Fazekas Mihály Fővárosi Gyakorló Általános Iskola és Gimnázium

26 Fazekas Mihály Fővárosi Gyakorló Általános Iskola és Gimnázium Az Önök telephelyére vonatkozó egyedi adatok táblázatokban és grafikonokon 1. évfolyam gimnázium szövegértés Előállítás ideje: 27.3.. 12:28:21

26 Fazekas Mihály Fővárosi Gyakorló Általános Iskola és Gimnázium Az Önök telephelyére vonatkozó egyedi adatok táblázatokban és grafikonokon 1. évfolyam gimnázium szövegértés Előállítás ideje: 27.3.. 12:28:21

Idősoros elemzés minta

Idősoros elemzés minta Ferenci Tamás, [email protected] A felhasznált adatbázisról Elemzésemhez a francia frank árfolyamának 1986.01.03. és 1993.12.31. közötti értékeit használtam fel, mely idősorban

Idősoros elemzés minta Ferenci Tamás, [email protected] A felhasznált adatbázisról Elemzésemhez a francia frank árfolyamának 1986.01.03. és 1993.12.31. közötti értékeit használtam fel, mely idősorban

Puskás Tivadar Távközlési Technikum

27 Puskás Tivadar Távközlési Technikum Az Önök telephelyére vonatkozó egyedi adatok táblázatokban és grafikonokon 1. évfolyam szakközépiskola matematika Előállítás ideje: 28.3.6. 6:48:31 197 Budapest,

27 Puskás Tivadar Távközlési Technikum Az Önök telephelyére vonatkozó egyedi adatok táblázatokban és grafikonokon 1. évfolyam szakközépiskola matematika Előállítás ideje: 28.3.6. 6:48:31 197 Budapest,

A BESZERZÉSI MENEDZSER INDEX ÉS AZ IPARI TERMELÉSI VOLUMENINDEX IDŐSORAI KÖZÖTTI KAPCSOLATOK 2014/7

A BESZERZÉSI MENEDZSER INDEX ÉS AZ IPARI TERMELÉSI VOLUMENINDEX IDŐSORAI KÖZÖTTI KAPCSOLATOK 2014/7 Az MKIK Gazdaság- és Vállalkozáskutató Intézet olyan nonprofit kutatóműhely, amely elsősorban alkalmazott

A BESZERZÉSI MENEDZSER INDEX ÉS AZ IPARI TERMELÉSI VOLUMENINDEX IDŐSORAI KÖZÖTTI KAPCSOLATOK 2014/7 Az MKIK Gazdaság- és Vállalkozáskutató Intézet olyan nonprofit kutatóműhely, amely elsősorban alkalmazott

VÁLTOZÁSOK ÉS EREDMÉNYESSÉG: A DÉLUTÁNIG TARTÓ ISKOLA BEVEZETÉSÉNEK INTÉZMÉNYI TAPASZTALATAI

XXI. Századi Közoktatás (fejlesztés, koordináció) II. szakasz TÁMOP-3.1.1-11/1-2012-0001 EREDMÉNYESSÉG ÉS TÁRSADALMI BEÁGYAZOTTSÁG (TÁMOP 3.1.1. / 4.2.1.) VÁLTOZÁSOK ÉS EREDMÉNYESSÉG: A DÉLUTÁNIG TARTÓ

XXI. Századi Közoktatás (fejlesztés, koordináció) II. szakasz TÁMOP-3.1.1-11/1-2012-0001 EREDMÉNYESSÉG ÉS TÁRSADALMI BEÁGYAZOTTSÁG (TÁMOP 3.1.1. / 4.2.1.) VÁLTOZÁSOK ÉS EREDMÉNYESSÉG: A DÉLUTÁNIG TARTÓ

MBLK12: Relációk és műveletek (levelező) (előadásvázlat) Maróti Miklós, Kátai-Urbán Kamilla

(előadásvázlat) Maróti Miklós, Kátai-Urbán Kamilla") MBLK12: Relációk és műveletek (levelező) (előadásvázlat) Maróti Miklós, Kátai-Urbán Kamilla Jelölje Z az egész számok halmazát, N a pozitív egészek halmazát, N 0 a nem negatív egészek halmazát, Q a racionális

MBLK12: Relációk és műveletek (levelező) (előadásvázlat) Maróti Miklós, Kátai-Urbán Kamilla Jelölje Z az egész számok halmazát, N a pozitív egészek halmazát, N 0 a nem negatív egészek halmazát, Q a racionális

A táblázatkezelő felépítése

A táblázatkezelés A táblázatkezelő felépítése A táblázatkezelő felépítése Címsor: A munkafüzet címét mutatja, és a program nevét, amivel megnyitottam. Menüszalag: A menüsor segítségével használhatjuk az

A táblázatkezelés A táblázatkezelő felépítése A táblázatkezelő felépítése Címsor: A munkafüzet címét mutatja, és a program nevét, amivel megnyitottam. Menüszalag: A menüsor segítségével használhatjuk az

Egységes jelátalakítók

6. Laboratóriumi gyakorlat Egységes jelátalakítók 1. A gyakorlat célja Egységes feszültség és egységes áram jelformáló áramkörök tanulmányozása, átviteli karakterisztikák felvétele, terhelésfüggőségük

6. Laboratóriumi gyakorlat Egységes jelátalakítók 1. A gyakorlat célja Egységes feszültség és egységes áram jelformáló áramkörök tanulmányozása, átviteli karakterisztikák felvétele, terhelésfüggőségük

tartalmazó becsült értékek. 2 2011. októbertől a lakáscélú és szabad felhasználású jelzáloghitelek új szerződéses összege tartalmazza a

Grafikonkészlet a háztartási és a nem pénzügyi vállalati kamatlábakról szóló közleményhez 2012. január 1. ábra: A háztartási forint, euro és svájci frank lakáscélú hitelek új szerződéseinek értéke a szezonálisan

Grafikonkészlet a háztartási és a nem pénzügyi vállalati kamatlábakról szóló közleményhez 2012. január 1. ábra: A háztartási forint, euro és svájci frank lakáscélú hitelek új szerződéseinek értéke a szezonálisan

Gazdasági matematika II.

PÉNZÜGYI ÉS SZÁMVITELI KAR MESTERKÉPZÉSI ÉS TÁVOKTATÁSI KÖZPONT 1149 BUDAPEST, BUZOGÁNY U. 10-12. : 06-1-469-6600 I. évfolyam TANTÁRGYI ÚTMUTATÓ Gazdasági matematika II. 2013/2014. II. félév PÉNZÜGYI ÉS

PÉNZÜGYI ÉS SZÁMVITELI KAR MESTERKÉPZÉSI ÉS TÁVOKTATÁSI KÖZPONT 1149 BUDAPEST, BUZOGÁNY U. 10-12. : 06-1-469-6600 I. évfolyam TANTÁRGYI ÚTMUTATÓ Gazdasági matematika II. 2013/2014. II. félév PÉNZÜGYI ÉS

Intézményi jelentés. Összefoglalás. Medgyessy Ferenc Gimnázium és Művészeti Szakközépiskola 4031 Debrecen, Holló László sétány 6 OM azonosító: 031202

FIT-jelentés :: 2010 Medgyessy Ferenc Gimnázium és Művészeti Szakközépiskola 4031 Debrecen, Holló László sétány 6 Figyelem! A 2010. évi Országos kompetenciaméréstől kezdődően a szövegértés, illetve a matematika

FIT-jelentés :: 2010 Medgyessy Ferenc Gimnázium és Művészeti Szakközépiskola 4031 Debrecen, Holló László sétány 6 Figyelem! A 2010. évi Országos kompetenciaméréstől kezdődően a szövegértés, illetve a matematika

Bár a digitális technológia nagyon sokat fejlődött, van még olyan dolog, amit a digitális fényképezőgépek nem tudnak: minden körülmények között

Dr. Nyári Tibor Bár a digitális technológia nagyon sokat fejlődött, van még olyan dolog, amit a digitális fényképezőgépek nem tudnak: minden körülmények között tökéletes színeket visszaadni. A digitális

Dr. Nyári Tibor Bár a digitális technológia nagyon sokat fejlődött, van még olyan dolog, amit a digitális fényképezőgépek nem tudnak: minden körülmények között tökéletes színeket visszaadni. A digitális

JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ. Orvosi laboratóriumi technikai asszisztens szakképesítés. 2449-06 Mikrobiológiai vizsgálatok modul. 1.

Emberi Erőforrások Minisztériuma Korlátozott terjesztésű! Érvényességi idő: az írásbeli vizsgatevékenység befejezésének időpontjáig A minősítő neve: Rauh Edit A minősítő beosztása: mb. főigazgató-helyettes

Emberi Erőforrások Minisztériuma Korlátozott terjesztésű! Érvényességi idő: az írásbeli vizsgatevékenység befejezésének időpontjáig A minősítő neve: Rauh Edit A minősítő beosztása: mb. főigazgató-helyettes

Homlokzati tűzterjedés vizsgálati módszere

Homlokzati tűzterjedés vizsgálati módszere Siófok 2008. április 17. Dr. Bánky Tamás Nyílásos homlokzatok esetén a tűzterjedési gát kritériumait nem kielégítő homlokzati megoldásoknál továbbá nyílásos homlokzatokon

Homlokzati tűzterjedés vizsgálati módszere Siófok 2008. április 17. Dr. Bánky Tamás Nyílásos homlokzatok esetén a tűzterjedési gát kritériumait nem kielégítő homlokzati megoldásoknál továbbá nyílásos homlokzatokon

Mérési hibák 2007.02.22. 1

Mérési hibák 007.0.. 1 Mérés jel- és rendszerelméleti modellje Mérési hibák/ Mérési hibák mérési hiba: a meghatározandó értékre a mérés során kapott eredmény és ideális értéke közötti különbség általánosított

Mérési hibák 007.0.. 1 Mérés jel- és rendszerelméleti modellje Mérési hibák/ Mérési hibák mérési hiba: a meghatározandó értékre a mérés során kapott eredmény és ideális értéke közötti különbség általánosított

Idősoros elemzés. Ferenci Tamás, [email protected] 2009. január 7.

Idősoros elemzés Ferenci Tamás, [email protected] 2009. január 7. A felhasznált adatbázisról Elemzésemhez a tanszéki honlapon rendelkezésre bocsátott TimeSeries.xls idősoros adatgyűjtemény egyik idősorát,

Idősoros elemzés Ferenci Tamás, [email protected] 2009. január 7. A felhasznált adatbázisról Elemzésemhez a tanszéki honlapon rendelkezésre bocsátott TimeSeries.xls idősoros adatgyűjtemény egyik idősorát,

Felépítettünk egy modellt, amely dinamikus, megfelel a Lucas kritikának képes reprodukálni bizonyos makro aggregátumok alakulásában megfigyelhető szabályszerűségeket (üzleti ciklus, a fogyasztás simítottab

Felépítettünk egy modellt, amely dinamikus, megfelel a Lucas kritikának képes reprodukálni bizonyos makro aggregátumok alakulásában megfigyelhető szabályszerűségeket (üzleti ciklus, a fogyasztás simítottab

VASÚTI PÁLYA DINAMIKÁJA

VASÚTI PÁLYA DINAMIKÁJA Dynamics of the railway track Liegner Nándor BME Út és Vasútépítési Tanszék A vasúti felépítmény szerkezeti elemeiben ébredő igénybevételek A Zimmermann Eisenmann elmélet alapján

VASÚTI PÁLYA DINAMIKÁJA Dynamics of the railway track Liegner Nándor BME Út és Vasútépítési Tanszék A vasúti felépítmény szerkezeti elemeiben ébredő igénybevételek A Zimmermann Eisenmann elmélet alapján

A Hozzárendelési feladat megoldása Magyar-módszerrel

A Hozzárendelési feladat megoldása Magyar-módszerrel Virtuális vállalat 2013-2014/1. félév 3. gyakorlat Dr. Kulcsár Gyula A Hozzárendelési feladat Adott meghatározott számú gép és ugyanannyi független

A Hozzárendelési feladat megoldása Magyar-módszerrel Virtuális vállalat 2013-2014/1. félév 3. gyakorlat Dr. Kulcsár Gyula A Hozzárendelési feladat Adott meghatározott számú gép és ugyanannyi független

Khi-négyzet próbák. Szűcs Mónika SZTE ÁOK-TTIK Orvosi Fizikai és Orvosi Informatikai Intézet

Khi-négyzet próbák Szűcs Mónika SZTE ÁOK-TTIK Orvosi Fizikai és Orvosi Informatikai Intézet Khi-négyzet próba Példa Az elleni oltóanyagok különböző típusainak hatását vizsgálták abból a szempontból, hogy

Khi-négyzet próbák Szűcs Mónika SZTE ÁOK-TTIK Orvosi Fizikai és Orvosi Informatikai Intézet Khi-négyzet próba Példa Az elleni oltóanyagok különböző típusainak hatását vizsgálták abból a szempontból, hogy

Áramlástechnikai gépek soros és párhuzamos üzeme, grafikus és numerikus megoldási módszerek (13. fejezet)

") Áramlástechnikai gépek soros és párhuzamos üzeme, grafikus és numerikus megoldási módszerek (3. fejezet). Egy H I = 70 m - 50000 s /m 5 Q jelleggörbéjű szivattyú a H c = 0 m + 0000 s /m 5 Q jelleggörbéjű

Áramlástechnikai gépek soros és párhuzamos üzeme, grafikus és numerikus megoldási módszerek (3. fejezet). Egy H I = 70 m - 50000 s /m 5 Q jelleggörbéjű szivattyú a H c = 0 m + 0000 s /m 5 Q jelleggörbéjű

Kötvények és részvények értékelése

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Elemi statisztika fizikusoknak

Elemi statisztika fizikusoknak Pollner Péter Biológiai Fizika Tanszék [email protected] 1. oldal 6. Előadás A normális eloszlás 6-3 A normális eloszlás alkalmazásai 6-4 Statisztikák eloszlása és becslő függvények

Elemi statisztika fizikusoknak Pollner Péter Biológiai Fizika Tanszék [email protected] 1. oldal 6. Előadás A normális eloszlás 6-3 A normális eloszlás alkalmazásai 6-4 Statisztikák eloszlása és becslő függvények

A SZÁMFOGALOM KIALAKÍTÁSA

A SZÁMFOGALOM KIALAKÍTÁSA TERMÉSZETES SZÁMOK ÉRTELMEZÉSE 1-5. OSZTÁLY Számok értelmezése 0-tól 10-ig: Véges halmazok számosságaként Mérőszámként Sorszámként Jelzőszámként A számok fogalmának kiterjesztése

A SZÁMFOGALOM KIALAKÍTÁSA TERMÉSZETES SZÁMOK ÉRTELMEZÉSE 1-5. OSZTÁLY Számok értelmezése 0-tól 10-ig: Véges halmazok számosságaként Mérőszámként Sorszámként Jelzőszámként A számok fogalmának kiterjesztése

A követelés-elengedés eredményeként az Ön tartozása <tartozás csökkenésének mértéke> forinttal csökken.

KITÖLTÉSI ÚTMUTATÓ AZ MNB 14/2015. (X. 27.) AJÁNLÁSÁNAK MELLÉKLETEIHEZ 1. Az ajánlás 1. számú mellékletben szereplő táblázat adattartalma Tájékoztatjuk, hogy a szerződés módosítása esetén a fent megjelölt

KITÖLTÉSI ÚTMUTATÓ AZ MNB 14/2015. (X. 27.) AJÁNLÁSÁNAK MELLÉKLETEIHEZ 1. Az ajánlás 1. számú mellékletben szereplő táblázat adattartalma Tájékoztatjuk, hogy a szerződés módosítása esetén a fent megjelölt

Feladatlap. I. forduló

Feladatlap a Ki Mit Tud a statisztika világáról szakmai versenyhez I. forduló 2010. szeptember 14. 1. feladat (12 pont) A vállalkozás beszerzéseinek adatai Mennyiség Egységár (Ft/db) (db) megoszlása (%)

Feladatlap a Ki Mit Tud a statisztika világáról szakmai versenyhez I. forduló 2010. szeptember 14. 1. feladat (12 pont) A vállalkozás beszerzéseinek adatai Mennyiség Egységár (Ft/db) (db) megoszlása (%)

Emelt szintű érettségi feladatsorok és megoldásaik Összeállította: Szászné Simon Judit; dátum: 2005. november. I. rész

Szászné Simon Judit, 005. november Emelt szintű érettségi feladatsorok és megoldásaik Összeállította: Szászné Simon Judit; dátum: 005. november. feladat I. rész Oldjuk meg a valós számok halmazán a x 5x

Szászné Simon Judit, 005. november Emelt szintű érettségi feladatsorok és megoldásaik Összeállította: Szászné Simon Judit; dátum: 005. november. feladat I. rész Oldjuk meg a valós számok halmazán a x 5x

Árverés kezelés ECP WEBSHOP BEÉPÜLŐ MODUL ÁRVERÉS KEZELŐ KIEGÉSZÍTÉS. v2.9.28 ECP WEBSHOP V1.8 WEBÁRUHÁZ MODULHOZ

v2.9.28 Árverés kezelés ECP WEBSHOP BEÉPÜLŐ MODUL ÁRVERÉS KEZELŐ KIEGÉSZÍTÉS ECP WEBSHOP V1.8 WEBÁRUHÁZ MODULHOZ AW STUDIO Nyíregyháza, Luther utca 5. 1/5, [email protected] Árverés létrehozása Az árverésre

v2.9.28 Árverés kezelés ECP WEBSHOP BEÉPÜLŐ MODUL ÁRVERÉS KEZELŐ KIEGÉSZÍTÉS ECP WEBSHOP V1.8 WEBÁRUHÁZ MODULHOZ AW STUDIO Nyíregyháza, Luther utca 5. 1/5, [email protected] Árverés létrehozása Az árverésre

Dr. BALOGH ALBERT: AZ ÚJ STATISZTIKAI TERMINOLÓGIA

Dr. BALOGH ALBERT: AZ ÚJ STATISZTIKAI TERMINOLÓGIA 1 Az ISO 3534-1 és 3534-2: 2006 szabványok ismertetése Az ISO 3534 szabványsorozat- Szótár és jelölések- tagjai: 1. ISO 3534-1: Statisztikai és fogalmak(2006)

Dr. BALOGH ALBERT: AZ ÚJ STATISZTIKAI TERMINOLÓGIA 1 Az ISO 3534-1 és 3534-2: 2006 szabványok ismertetése Az ISO 3534 szabványsorozat- Szótár és jelölések- tagjai: 1. ISO 3534-1: Statisztikai és fogalmak(2006)

Kissné dr. Akli Mária és Ferencz Zsolt

Új kihívás a televízió hálózatok tervezésében DVB-T2 frekvenciagazdálkodói szemmel Kissné dr. Akli Mária és Ferencz Zsolt Nemzeti Média- és Hírközlési Hatóság Új kihívás a televízió hálózatok tervezésében

Új kihívás a televízió hálózatok tervezésében DVB-T2 frekvenciagazdálkodói szemmel Kissné dr. Akli Mária és Ferencz Zsolt Nemzeti Média- és Hírközlési Hatóság Új kihívás a televízió hálózatok tervezésében

6. SZÁMÚ FÜGGELÉK: AZ E.ON ENERGIASZOLGÁLTATÓ KFT. ÁLTAL E.ON KLUB KATEGÓRIÁBA SOROLT ÜGYFELEKNEK NYÚJTOTT ÁRAK, SZOLGÁLTATÁSOK

6. SZÁMÚ FÜGGELÉK: AZ E.ON ENERGIASZOLGÁLTATÓ KFT. ÁLTAL E.ON KLUB KATEGÓRIÁBA SOROLT ÜGYFELEKNEK NYÚJTOTT ÁRAK, SZOLGÁLTATÁSOK 1. A függelék hatálya A jelen függelékben foglaltak azon Felhasználókra terjednek

6. SZÁMÚ FÜGGELÉK: AZ E.ON ENERGIASZOLGÁLTATÓ KFT. ÁLTAL E.ON KLUB KATEGÓRIÁBA SOROLT ÜGYFELEKNEK NYÚJTOTT ÁRAK, SZOLGÁLTATÁSOK 1. A függelék hatálya A jelen függelékben foglaltak azon Felhasználókra terjednek

Radon, Toron és Aeroszol koncentráció viszonyok a Tapolcai Tavas-barlangban

Radon, Toron és Aeroszol koncentráció viszonyok a Tapolcai Tavas-barlangban Kutatási jelentés Veszprém 29. november 16. Dr. Kávási Norbert ügyvezetı elnök Mérési módszerek, eszközök Légtéri radon és toron

Radon, Toron és Aeroszol koncentráció viszonyok a Tapolcai Tavas-barlangban Kutatási jelentés Veszprém 29. november 16. Dr. Kávási Norbert ügyvezetı elnök Mérési módszerek, eszközök Légtéri radon és toron

Azonosító jel: Matematika emelt szint

I. 1. Hatjegyű pozitív egész számokat képezünk úgy, hogy a képzett számban szereplő számjegy annyiszor fordul elő, amekkora a számjegy. Hány ilyen hatjegyű szám képezhető? 11 pont írásbeli vizsga 1012

I. 1. Hatjegyű pozitív egész számokat képezünk úgy, hogy a képzett számban szereplő számjegy annyiszor fordul elő, amekkora a számjegy. Hány ilyen hatjegyű szám képezhető? 11 pont írásbeli vizsga 1012

Számviteli elemzéshez mutatók

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Tantárgyi program. 9. A tantárgy hallgatásának előfeltétele, előképzettségi szint: 10. A tantárgy tartalma:

Tantárgyi program 1. A tantárgy neve, kódja: AVM_VFLB111-K5 Marketing menedzsment 2. A neve, beosztása: 3. Szakcsoport (szakirány) megnevezése: Vállalkozásfejlesztés MSc szak, levelező tagozat 4. A tantárgy

Tantárgyi program 1. A tantárgy neve, kódja: AVM_VFLB111-K5 Marketing menedzsment 2. A neve, beosztása: 3. Szakcsoport (szakirány) megnevezése: Vállalkozásfejlesztés MSc szak, levelező tagozat 4. A tantárgy

54 345 03 0000 00 00 Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző 54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Tanulmányi keretrendszer az APPI-ban

Horváth Cz. János Tanulmányi keretrendszerek felhasználói hatékonyságvizsgálata NWS 2009 2009. április 16. Tanulmányi keretrendszer az APPI-ban Közel 3 éves Moodle használat Több ezer bejegyzett felhasználó

Horváth Cz. János Tanulmányi keretrendszerek felhasználói hatékonyságvizsgálata NWS 2009 2009. április 16. Tanulmányi keretrendszer az APPI-ban Közel 3 éves Moodle használat Több ezer bejegyzett felhasználó

Borpiaci információk. V. évfolyam / 11. szám 2007. június 20. 22-23. hét. Borpiaci jelentés. Hazai borpiaci tendenciák

A K I Borpiaci információk V. évfolyam / 11. szám 2007. június 20. 22-23. hét Borpiaci jelentés Hazai borpiaci tendenciák 2. old. 1-2. táblázat, 1-8. ábra: Belföldön termelt fehérborok értékesített mennyisége

A K I Borpiaci információk V. évfolyam / 11. szám 2007. június 20. 22-23. hét Borpiaci jelentés Hazai borpiaci tendenciák 2. old. 1-2. táblázat, 1-8. ábra: Belföldön termelt fehérborok értékesített mennyisége