Bevezetés az ökonometriába

|

|

|

- Ervin Lukács

- 7 évvel ezelőtt

- Látták:

Átírás

1 Bevezetés az ökonometriába Többváltozós lineáris regresszió: modellszelekció Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Negyedik előadás, október 6.

2 Tartalom Ismétlés 1 Ismétlés Utóbbi előadások áttekintése 2 Szakágazati mélységű termelési függvény becslése 3 s kritériumok

3 Utóbbi előadások áttekintése Előző részeink tartalmából Ismerkedés az ökonometria fogalmával, feladataival, módszereivel Az ökonometriai modellalkotás menete Többváltozós lineáris regresszió alapjai Mintavételi vonatkozások: becslések és hipotézisvizsgálat Modelljellemzés és egyéb kérdések

4 Szakágazati mélységű termelési függvény becslése A termelési függvény és becslése A termelési függvény mikro-ból mindenkinek ismerős; nagyon absztrakt formában: Y = f (K, L) Standard mikroökonomia vállalatfelfogása: a vállalat feketedoboz (az f transzformáció jellemzi), bedobjuk az inputot (K, L), kijön az output (Y ) abszolút absztrakt definíció Mi most ezt szakágazati szinten kívánjuk megkonstruálni ténylegesen (valós magyar adatok a 2000-es évek elejéről, TEÁOR)

5 Az operacionalizálás problémája Szakágazati mélységű termelési függvény becslése Hogyan mérjük az Y -t, K-t és L-et? Milyen mérhető változók jellemezhetik ezeket az absztrakt, közvetlenül mérhetetlen fogalmakat? (Ezek lesznek az ún. proxy változók.) Számtalan ötletünk lehet! Például Y -ra: 1 Bruttó kibocsátás (BK) proxy: bevételek + saját teljesítmények 2 Hozzáadott érték (HÉ) = BK - anyagi ráfordítás 3 Nettó termelés (NT) = HÉ - amortizáció 4 Üzleti tevékenység eredménye = NT - személyi ráfordítások Látható a gondolati ív (a halmozódás tekintetbe vételével) Mi most a legutolsót fogadjuk el eredményváltozónak

proxy: bevételek + saját teljesítmények 2 Hozzáadott érték (HÉ) = BK - anyagi ráfordítás 3 Nettó termelés (NT) =")

6 Az operacionalizálás problémája Szakágazati mélységű termelési függvény becslése Hasonlóan sok minden jön szóba a termelési tényezők (K, L) mérésére 1 Alkalmazotti létszám (a munka, L proxyja) 2 Eszközoldalról (K) 1 Befektetett eszközök 2 Forgóeszközök 3 Forrásoldalról (ismét csak K) 1 Saját tőke 2 Kötelezettségek (hosszúlejáratú és rövidlejáratú) 4 Ráfordítások 1 Anyagi jellegű 2 Személyi jellegű (ez megint a munka proxyja) 3 Értékcsökkenés (beruházás költségének proxyja)

4 Ráfordítások 1 Anyagi jellegű 2 Személyi jellegű (ez megint a munka proxyja) 3 Értékcsökkenés")

7 Szakágazati mélységű termelési függvény becslése Az operacionalizálás problémája Valójában ennél is sokkal több szóba jövő magyarázó változónk van, ld. adatbázis Na, és ezek között hogy döntünk? Vagy sehogy, használjuk fel az összeset magyarázó változónak? Vagy ez nem a legjobb ötlet...? Adatunk mindenesetre az összesről van

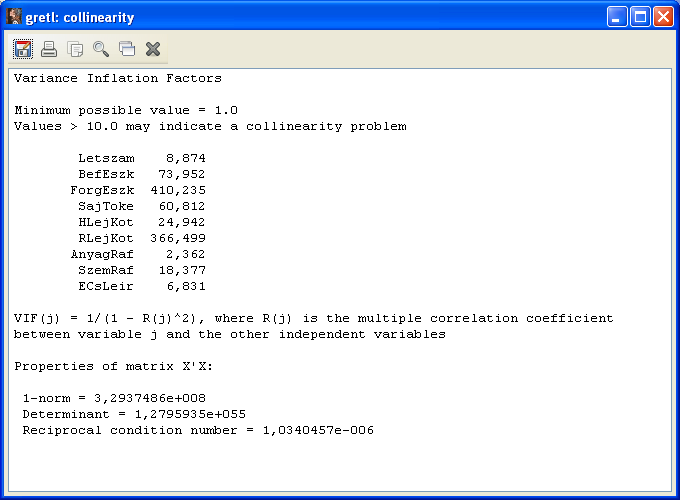

8 Szakágazati mélységű termelési függvény becslése Az adatbázis madártávlatból (és rövidítve) a gretl-ben

9 Szakágazati mélységű termelési függvény becslése Ez alapján a nemzetgazdasági adatok A gretl-ből (rövidítve az outputot): Summary Statistics, using the observations Variable Mean Median Minimum Maximum VallSzam 459, ,000 3, ,00 Letszam 4, , , ,0480 BefEszk 64,2911 8, , ,91... SzemRaf 9, , , ,477 ECsLeir 3, , , ,327 UzlEred 3, , , ,612 Variable Std. Dev. C.V. Skewness Ex. kurtosis VallSzam 1003,46 2, , ,7210 Letszam 7, , , ,3733 BefEszk 305,655 4, , , SzemRaf 18,2895 1, , ,3529 ECsLeir 10,8249 2, , ,786 UzlEred 19,7072 5, , ,594 Az összes vállalat száma az adatbázisban: 459, =

10 Szakágazati mélységű termelési függvény becslése A függvény megbecslése az összes magyarázó változóval Közönségesen, gretl-t használva kapjuk: Model 1: OLS, using observations Dependent variable: UzlEred Coefficient Std. Error t-ratio p-value const 0, , ,2546 0,2103 Letszam 0, , ,6107 0,1079 BefEszk 0, , ,9670 0,0032 ForgEszk 0, , ,2347 0,0259 SajToke 0, , ,7194 0,0068 HLejKot 0, , ,6909 0,0915 RLejKot 0, , ,9990 0,0001 AnyagRaf 0, , ,6835 0,0000 SzemRaf 0, , ,4563 0,6484 ECsLeir 1, , ,2394 0,0000 Mean dependent var 3, S.D. dependent var 19,70724 Sum squared resid 25775,51 S.E. of regression 7, R 2 0, Adjusted R 2 0, F (9, 469) 323,2098 P-value(F ) 8,7e 195 Log-likelihood 1634,194 Akaike criterion 3288,388 Schwarz criterion 3330,105 Hannan Quinn 3304,787 R 2 = 0,86, nem indul rosszul

11 Értelmezési kérdések Ismétlés Szakágazati mélységű termelési függvény becslése Speciális, mikroökonómiai indíttatású (ökonometria, ugyebár!) értelmezési feladatok és megválaszolásaik 1 Határtermék (Ht j = dŷ dx j ): épp β j 2 Helyettesítési határarány: épp Ht j Ht i 3 Átlagtermék: Ȳ X j = β j β i (lásd nemzetgazdasági adatok!)

12 Új változó bevonásának hatásai s kritériumok Most azt fogjuk megtárgyalni, hogy miért nem mindig érdemes az összes szóba jövő változót felhasználni a modellezésben Ennek szemléltetéséhez elindulunk egy olyan modellből, ami nem tartalmaz minden változót, és megnézzük mi történik, ha kibővítjük egy változóval Tegyük fel tehát, hogy van olyan változónk, amit még nem használtuk fel magyarázó változóként mi történik ha olyan modellt becslünk, amiben a jelenlegiken túl ez is szerepel? Ezt nevezzük a változó (modellbe történő) bevonásának Tételmondat: új változó bevonásával R 2 értéke mindenképp nő (de legalábbis nem csökken), teljesen függetlenül attól, hogy mi a bevont változónk, mik vannak már a modellben stb. intuitív indoklás

bevonásának Tételmondat: új változó bevonásával R 2 értéke mindenképp nő (de legalábbis nem csökken), teljesen függetlenül attól, hogy mi a")

13 Új változó bevonásának hatásai s kritériumok Miért lehet akkor baj mégis? Ezt a következő egyszerű példán mutatjuk be: Ŷ = β 1 + β B Ber + β F Fo + û, Tegyük most fel (nyilván nem igaz ilyen erősen, de nem teljesen elrugaszkodott), hogy a Bér-hez képest a Fő hozzáadása már felesleges, mégpedig azért mert nem hordoz további információt (ugyanazt írja le más szemszögből), mi mégis bevonjuk a modellünkbe

14 Multikollinearitás Ismétlés s kritériumok Mi történik ilyenkor? a magyarázó változók egymást is magyarázni fogják a modellünk minősége romlik (egyelőre értsd: c. p. feltevés, ill. becsülhetőség), minél jobban magyarázzák egymást, annál inkább (extrém példa: lineáris összefüggőség) Ez a multikollinearitás: az a jelenség, hogy a magyarázó változók lineáris kapcsolatban vannak egymással Bár nem tökéletesen precíz, de ezt a gyakorlatban azzal jellemezzük, hogy mennyire magyarázzák egymást Ennek megfelelő mérőszám az ún. tolerancia: Tol Ber = 1 R 2 Ber Fo

15 Multikollinearitás Ismétlés s kritériumok Általában: a vizsgálat magyarázó változót mennyire magyarázza a többi magyarázó változó, tehát Tol j = 1 R 2 j = 1 R 2 X j X 2,X 3,...,X j 1,X j+1,...,x k Minél nagyobb Rj 2, annál kisebb a tolerancia intuitíve: annál kevesebb többletinformációt hoz be ez a változó a modellbe a többi magyarázó változó mellett

16 Multikollinearitás hatása s kritériumok Írjuk most fel egy már bent levő változó koefficiensének mintavételi varianciáját: ) var ( βj = ESS/ (n k) (n 1) var ( X j ) 1 Tol j Látszik, hogy egy magyarázó változó koefficiensének a mintavételi varianciája c. p. nő, ahogy a tolerancia romlik (csökken); elvi minimum erre a varianciára a tolerancia = 1-nél Itt a c.p.-t úgy képzeljük el, mintha tudnánk csak a multikollinearitást változtatni

; elvi minimum erre a varianciára a tolerancia = 1-nél Itt a c.p.")

17 A multikollinearitás mérése s kritériumok Bevezetjük a variancia infláló tényezőt (VIF): VIF j = 1 Tol j VIF j = 1 jelentése: a fenti variancia az elvi minimum (tehát: a magyarázó változót egyáltalán nem magyarázza a többi magyarázó változó); VIF j = 2: a mintavételi variancia megduplázódott pusztán a multikollinearitás miatt (tehát amiatt, hogy a magyarázó változók egymást is magyarázzák) ahhoz képest mintha nem lenne multikollinearitás stb. A használatával kapcsolat fenntartások ügyében ld. Maddalát

ahhoz képest mintha nem lenne multikollinearitás stb. A használatával kapcsolat fenntartások ügyében ld.")

18 Multikollinearitás a gretl-ben s kritériumok

19 A modellszűkítésről Ismétlés s kritériumok Pár filozófiai megjegyzés, hogy miért akarhatunk modellt szűkíteni (változót elhagyni a modellből), ha ezzel úgyis rontunk az R 2 -en 1 Multikollinearitás 2 Általánosítóképesség, túlilleszkedés (szabadsági fokok lekötése) Melyik változót lehet érdemes ezek miatt elhagyni? mérlegelés a fentiekben javulás és az R 2 romlása között Visszatekintve az első modellünkre ne hagyjuk ki a Személyi ráfordítást? (Nagyon inszignifikáns!) Ha ezt megtesszük, akkor az R 2 0, ról 0, ra romlik Na, ez most sok vagy kevés? teszt kéne, hogy segítse ezt a mérlegelést! (Vagy más kritérium, ld. később)

Ha ezt megtesszük, akkor az R 2 0,861156-ról 0,861094-ra romlik Na, ez most sok vagy kevés? teszt kéne, hogy segítse ezt a mérlegelést!")

20 s kritériumok Változók elhagyására vonatkozó Wald-teszt Általánosítunk: nem csak egy változó elhagyására mutatjuk meg a tesztet (persze speciálisan arra is, vagy akár az összes változó elhagyására is jó! ezeket lásd később) Két modell között döntünk, egy bővebb (U unrestricted) és egy szűkebb (R restricted) között U : Ŷ = β 1 + β 2X β q 1X q 1 + β qx q + β q+1x q β q+mx q+m R : Ŷ = β 1 + β 2X β q 1X q 1 + β qx q Nested (beágyazott) modellszelekció: a szűkebb modell minden változója benne van a bővebb modellben Nullhipotézis: H 0 : β q+1 = β q+3 =... = β q+m = 0, tehát az utolsó m darab változó még összességében sem bír lényeges magyarázó erővel elhagyhatóak anélkül, hogy a modell lényegesen romlana

modellszelekció: a szűkebb modell minden változója benne van a bővebb modellben Nullhipotézis: H 0 : β q+1 = β q+3 =.")

21 s kritériumok Változók elhagyására vonatkozó Wald-teszt A próba: F emp = ( R 2 R0 2 ) /m (1 R 2 ) / (n k) F m,n k Itt R 2 az eredeti, R0 2 a szűkített modell többszörös determinációs együtthatója

22 Speciális Wald-hipotézisek s kritériumok Vegyük észre, hogy ez az igen általános megközelítés a két, eddig látott tesztet is tartalmazza speciális esetként! Ha m = 1, akkor F = tj 2 : visszakaptuk a t-tesztet Ám figyelem: a Wald-teszt nem ekvivalens a t-próba m-szeri elvégzésével (külön-külön az egyes változókra) Ha m = k 1, akkor F Wald = F ANOVA : visszakaptuk a függetlenségvizsgálatot Logikusak, hiszen a nullhipotézisek is azonos alakúak lettek

23 Egy példa a gretl-ben Ismétlés s kritériumok Létszám és Személy ráfordítás elhagyása egyszerre Test for omission of variables - Null hypothesis: parameters are zero for the variables Letszam SzemRaf Test statistic: F(2, 469) = 10,3011 with p-value = P(F(2, 469) > 10,3011) = 4,18568e-005

24 s kritériumok Koefficiensek lineáris kombinációjának jelentősége Pár gyakorlati kérdésfelvetés: 1 Igaz-e, hogy a hosszú és rövid lejáratú kötelezettség határterméke ugyanannyi? (Tehát: nincs különbség köztük (ilyen értelemben), mennyiségük kezelhető együtt.) 2 Igaz-e, hogy a forgóeszköz határterméke épp négyszerese a sajáttőke határtermékének? 3 Igaz-e, hogy az összes határtermék összege épp nulla? Ami közös bennük: mind a magyarázó változók elméleti (sokasági) regressziós koefficienseinek lineáris kombinációjára vonatkoznak! λ β1 β 1 + λ β2 β λ βk β k = Λ

25 s kritériumok Koefficiensek lineáris kombinációjának jelentősége A példáinkban rendre: 1 H 0 : β HLejKot = β RLejKot, így λ βhlejkot = +1, λ βrlejkot = 1, a többi λ nulla és Λ = 0 2 H 0 : β ForgoE = 4 β SajatToke, így λ βforgoe = +1, λ βsajattoke = 4, a többi λ nulla és Λ = 0 3 H 0 : β Letszam + β BefEszk β ECsLeir = 1, így λ βletszam = 1, λ βbefeszk = 1,..., λ βecsleir = 1 és Λ = 1

26 s kritériumok Megvalósítás: egyik lehetőség, hogy a t-próbához hasonló alakra vezetjük vissza Legyen λ β1 β1 + λ β2 β λ βk βk = Λ, ekkor Ez az ún. közvetlen t-próba Λ Λ ) t n k ŝe ( Λ

27 s kritériumok Vizsgálható Wald-jellegű próbával is (most nem foglalkozunk vele bővebben, de a gretl ezt használja): Restriction: b[forgeszk] - 4*b[SajToke] = 0 Test statistic F(1, 468) = 0, , with p-value = 0, Restricted estimates:...

28 Az R 2 megjavítása Ismétlés s kritériumok Ahogy láttuk az R 2 önmagában nem minősít egy modellt, mert csak a hibát minimálja, a túl sok változó káros hatásával egyáltalán nem foglalkozik ( egyoldalú mérlegelés) Nem lehetne ezt valahogy kijavítani? tehát olyan mutatót konstruálni, ami mindkét szempontra tekintettel van? Ötlet: induljunk ki az R 2 -ből, de büntessük a magyarázó változók számának növelését Bár máshonnan származik, de épp ennek a logikának felel meg a korrigált R 2 : R 2 = 1 ( 1 R 2) n 1 n k Ez már alkalmas különböző számú magyarázó változót tartalmazó modellek összehasonlítására

29 Automatikus modellszelekció s kritériumok Emiatt használható automatikus modellszelekcióra is Megadjuk a változók egy maximális halmazát, és a gép kiválasztja, hogy melyik részhalmaza az optimális: melyeket érdemes egy modellbe bevonni, hogy az a legjobb legyen Jóság valamilyen célfüggvény szerint (ami ugye nem R 2, hogy a dolognak értelme is legyen (miért is?), hanem pl. R 2 ) Az optimális részhalmaz speciálisan lehet az üres halmaz, vagy az összes potenciális változó is Heurisztikus stratégiák, hogy ne kelljen a 2 n kombinációt tesztelni: Forward szelekció Backward szelekció Stepwise szelekció

30 Információs kritériumok Ismétlés s kritériumok Vannak további mutatók is, melyek egyszerre büntetik a magyarázó változók nagy számát és a nagy hibát, a kettő között egyensúlyt keresve, pl. Akaike: AIC = ESS n e 2k n Schwarz (Bayesian): AIC = ESS n n k n Hannan-Quinn: AIC = ESS 2k n (ln n) n Teljesen más elven (információelméleti alapon) épülnek fel mint az R 2 Hiba jellegű mutatók, ezért őket minimalizálni akarjuk és nem maximalizálni! Sok van belőlük, döntsük el előre, hogy melyiket használjuk a modellszelekcióra! Természetesen szintén alkalmasak automatikus modellszelekció irányítására célfüggvényként

1. II. esettanulmány 1 1.1. Szakágazati mélységű termelési függvény becslése... 1

Tartalom Tartalomjegyzék 1. II. esettanulmány 1 1.1. Szakágazati mélységű termelési függvény becslése....................... 1 2. Általánosítóképesség, túlilleszkedés 3 3. Modellszelekció 11 3.1. A modellszelekció

Tartalom Tartalomjegyzék 1. II. esettanulmány 1 1.1. Szakágazati mélységű termelési függvény becslése....................... 1 2. Általánosítóképesség, túlilleszkedés 3 3. Modellszelekció 11 3.1. A modellszelekció

Bevezetés az ökonometriába

Bevezetés az ökonometriába Többváltozós lineáris regresszió: mintavételi vonatkozások és modelljellemzés Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Harmadik

Bevezetés az ökonometriába Többváltozós lineáris regresszió: mintavételi vonatkozások és modelljellemzés Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Harmadik

Idősoros elemzés minta

Idősoros elemzés minta Ferenci Tamás, tamas.ferenci@medstat.hu A felhasznált adatbázisról Elemzésemhez a francia frank árfolyamának 1986.01.03. és 1993.12.31. közötti értékeit használtam fel, mely idősorban

Idősoros elemzés minta Ferenci Tamás, tamas.ferenci@medstat.hu A felhasznált adatbázisról Elemzésemhez a francia frank árfolyamának 1986.01.03. és 1993.12.31. közötti értékeit használtam fel, mely idősorban

Idősoros elemzés. Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7.

Idősoros elemzés Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7. A felhasznált adatbázisról Elemzésemhez a tanszéki honlapon rendelkezésre bocsátott TimeSeries.xls idősoros adatgyűjtemény egyik idősorát,

Idősoros elemzés Ferenci Tamás, ft604@hszk.bme.hu 2009. január 7. A felhasznált adatbázisról Elemzésemhez a tanszéki honlapon rendelkezésre bocsátott TimeSeries.xls idősoros adatgyűjtemény egyik idősorát,

Bevezetés az ökonometriába

Bevezetés az ökonometriába Többváltozós regresszió: nemlineáris modellek Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hetedik előadás, 2010. november 10.

Bevezetés az ökonometriába Többváltozós regresszió: nemlineáris modellek Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hetedik előadás, 2010. november 10.

Ökonometria. Modellspecifikáció. Ferenci Tamás 1 Hatodik fejezet. Budapesti Corvinus Egyetem. 1 Statisztika Tanszék

Modellspecifikáció Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hatodik fejezet Tartalom 1 III. esettanulmány Háztartási Költségvetési Felvétel (HKF) 2 Specifikációs

Modellspecifikáció Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hatodik fejezet Tartalom 1 III. esettanulmány Háztartási Költségvetési Felvétel (HKF) 2 Specifikációs

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek. Dr. Dombi Ákos

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek Dr. Dombi Ákos (dombi@finance.bme.hu) ESETTANULMÁNY 1. Feladat: OTP részvény átlagárfolyamának (Y=AtlAr) stacionaritás

Gyakorlat: Sztochasztikus idősor-elemzés alapfogalmai II. Egységgyök-folyamatok és tesztek Dr. Dombi Ákos (dombi@finance.bme.hu) ESETTANULMÁNY 1. Feladat: OTP részvény átlagárfolyamának (Y=AtlAr) stacionaritás

Ökonometria. Dummy változók használata. Ferenci Tamás 1 tamas.ferenci@medstat.hu. Hetedik fejezet. Budapesti Corvinus Egyetem. 1 Statisztika Tanszék

Dummy változók használata Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hetedik fejezet Tartalom IV. esettanulmány 1 IV. esettanulmány Uniós országok munkanélkülisége

Dummy változók használata Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hetedik fejezet Tartalom IV. esettanulmány 1 IV. esettanulmány Uniós országok munkanélkülisége

Ökonometria. Modellspecifikáció. Ferenci Tamás 1 Hatodik fejezet. Budapesti Corvinus Egyetem. 1 Statisztika Tanszék

Modellspecifikáció Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hatodik fejezet Tartalom III. esettanulmány 1 III. esettanulmány Háztartási Költségvetési Felvétel

Modellspecifikáció Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Hatodik fejezet Tartalom III. esettanulmány 1 III. esettanulmány Háztartási Költségvetési Felvétel

STATISZTIKA PRÓBAZH 2005

STATISZTIKA PRÓBAZH 2005 1. FELADATSOR: számítógépes feladatok (még bővülni fog számítógép nélkül megoldandó feladatokkal is) Használjuk a Dislexia Excel fájlt (internet: http:// starts.ac.uk)! 1.) Hasonlítsuk

STATISZTIKA PRÓBAZH 2005 1. FELADATSOR: számítógépes feladatok (még bővülni fog számítógép nélkül megoldandó feladatokkal is) Használjuk a Dislexia Excel fájlt (internet: http:// starts.ac.uk)! 1.) Hasonlítsuk

Esetelemzések az SPSS használatával

Esetelemzések az SPSS használatával 1. Tekintsük az spearman.sav állományt, amely egy harminc tehenet számláló állomány etetés- és fejéskori nyugtalansági sorrendjét tartalmazza. Vizsgáljuk meg, hogy van-e

Esetelemzések az SPSS használatával 1. Tekintsük az spearman.sav állományt, amely egy harminc tehenet számláló állomány etetés- és fejéskori nyugtalansági sorrendjét tartalmazza. Vizsgáljuk meg, hogy van-e

BIOMETRIA_ANOVA_2 1 1

Két faktor szerinti ANOVA Az A faktor minden szintjét kombináljuk a B faktor minden szintjével, minden cellában azonos számú ismétlés (kiegyensúlyozott terv). A terv szerkezete miatt a faktorok hatását

Két faktor szerinti ANOVA Az A faktor minden szintjét kombináljuk a B faktor minden szintjével, minden cellában azonos számú ismétlés (kiegyensúlyozott terv). A terv szerkezete miatt a faktorok hatását

Esetelemzés az SPSS használatával

Esetelemzés az SPSS használatával A gepj.sav fileban négy különböző típusú, összesen 80 db gépkocsi üzemanyag fogyasztási adatai találhatók. Vizsgálja meg, hogy befolyásolja-e az üzemanyag fogyasztás mértékét

Esetelemzés az SPSS használatával A gepj.sav fileban négy különböző típusú, összesen 80 db gépkocsi üzemanyag fogyasztási adatai találhatók. Vizsgálja meg, hogy befolyásolja-e az üzemanyag fogyasztás mértékét

KISTERV2_ANOVA_

Két faktor szerinti ANOVA Az A faktor minden szintjét kombináljuk a B faktor minden szintjével, minden cellában azonos számú ismétlés (kiegyensúlyozott terv). A terv szerkezete miatt a faktorok hatását

Két faktor szerinti ANOVA Az A faktor minden szintjét kombináljuk a B faktor minden szintjével, minden cellában azonos számú ismétlés (kiegyensúlyozott terv). A terv szerkezete miatt a faktorok hatását

1., Egy területen véletlenszerűen kihelyezet kvadrátokban megszámlálták az Eringium maritimum (tengerparti ördögszekér) egyedeit.

egyedeit.") 1., Egy területen véletlenszerűen kihelyezet kvadrátokban megszámlálták az Eringium maritimum (tengerparti ördögszekér) egyedeit. 1., Határozza meg az átlagos egyedszámot és a szórást. Egyedszám (x i )

1., Egy területen véletlenszerűen kihelyezet kvadrátokban megszámlálták az Eringium maritimum (tengerparti ördögszekér) egyedeit. 1., Határozza meg az átlagos egyedszámot és a szórást. Egyedszám (x i )

Statisztika II. feladatok

Statisztika II. feladatok 1. Egy női ruhákat és kiegészítőket forgalmazó üzletlánc 118 egységénél felmérést végzett arról, milyen tényezők befolyásolják a havi összbevételüket (EUR). a) Pótolja ki a táblázatok

Statisztika II. feladatok 1. Egy női ruhákat és kiegészítőket forgalmazó üzletlánc 118 egységénél felmérést végzett arról, milyen tényezők befolyásolják a havi összbevételüket (EUR). a) Pótolja ki a táblázatok

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet. Correlation & Linear. Petra Petrovics.

Correlation & Linear Regression in SPSS Petra Petrovics PhD Student Types of dependence association between two nominal data mixed between a nominal and a ratio data correlation among ratio data Exercise

Correlation & Linear Regression in SPSS Petra Petrovics PhD Student Types of dependence association between two nominal data mixed between a nominal and a ratio data correlation among ratio data Exercise

Elméleti összefoglalók dr. Kovács Péter

Elméleti összefoglalók dr. Kovács Péter 1. Adatállományok létrehozása, kezelése... 2 2. Leíró statisztikai eljárások... 3 3. Várható értékek (átlagok) vizsgálatára irányuló próbák... 5 4. Eloszlások vizsgálata...

Elméleti összefoglalók dr. Kovács Péter 1. Adatállományok létrehozása, kezelése... 2 2. Leíró statisztikai eljárások... 3 3. Várható értékek (átlagok) vizsgálatára irányuló próbák... 5 4. Eloszlások vizsgálata...

Ökonometria gyakorló feladatok Többváltozós regresszió

Ökonometria gyakorló feladatok Többváltozós regresszió 2019. március 1. 1. Az UCSD egyetem felvételi irodája egy 427 hallgatóból álló véletlen mintát vett, és kiszámolta az egyetemi átlagpontszámukat (COLGPA),

Ökonometria gyakorló feladatok Többváltozós regresszió 2019. március 1. 1. Az UCSD egyetem felvételi irodája egy 427 hallgatóból álló véletlen mintát vett, és kiszámolta az egyetemi átlagpontszámukat (COLGPA),

Ökonometria gyakorló feladatok - idősorok elemzése

Ökonometria gyakorló feladatok - idősorok elemzése 2019. május 7. 1. Egy gazdálkodó szervezetben az átlagos készletérték alakulása negyedéves periódusokban mérve a következő: évek negyedévek 1 2 3 4 2007

Ökonometria gyakorló feladatok - idősorok elemzése 2019. május 7. 1. Egy gazdálkodó szervezetben az átlagos készletérték alakulása negyedéves periódusokban mérve a következő: évek negyedévek 1 2 3 4 2007

Ökonometriai modellek paraméterei: számítás és értelmezés

Ökonometriai modellek paraméterei: számítás és értelmezés Írta: Werger Adrienn, Renczes Nóra, Pereszta Júlia, Vörösházi Ágota, Őzse Adrienn Javította és szerkesztette: Ferenci Tamás (tamas.ferenci@medstat.hu)

Ökonometriai modellek paraméterei: számítás és értelmezés Írta: Werger Adrienn, Renczes Nóra, Pereszta Júlia, Vörösházi Ágota, Őzse Adrienn Javította és szerkesztette: Ferenci Tamás (tamas.ferenci@medstat.hu)

- az egyik kiemelked fontosságú állapotjelz a TD-ban

Alapvet fizikai-kémiai mennyiségek (állapotjelzk) mérése Melyek ezek? m T, p, V, m, = ρ v A hmérséklet, T: - SI alapmennyiség, mértékegysége a K. - az egyik kiemelked fontosságú állapotjelz a TD-ban -

Alapvet fizikai-kémiai mennyiségek (állapotjelzk) mérése Melyek ezek? m T, p, V, m, = ρ v A hmérséklet, T: - SI alapmennyiség, mértékegysége a K. - az egyik kiemelked fontosságú állapotjelz a TD-ban -

Statisztikai szoftverek esszé

Statisztikai szoftverek esszé Dávid Nikolett Szeged 2011 1 1. Helyzetfelmérés Adott egy kölcsön.txt nevű adatfájl, amely információkkal rendelkezik az ügyfelek életkoráról, családi állapotáról, munkaviszonyáról,

Statisztikai szoftverek esszé Dávid Nikolett Szeged 2011 1 1. Helyzetfelmérés Adott egy kölcsön.txt nevű adatfájl, amely információkkal rendelkezik az ügyfelek életkoráról, családi állapotáról, munkaviszonyáról,

Standardizálás, transzformációk

Standardizálás, transzformációk A transzformációk ugynúgy mennek, mint egyváltozós esetben. Itt még fontosabbak a linearitás miatt. Standardizálás átskálázás. Centrálás: kivonjuk minden változó átlagát,

Standardizálás, transzformációk A transzformációk ugynúgy mennek, mint egyváltozós esetben. Itt még fontosabbak a linearitás miatt. Standardizálás átskálázás. Centrálás: kivonjuk minden változó átlagát,

1. (Sugár Szarvas fgy., 186. o. S13. feladat) Egy antikvárium könyvaukcióján árverésre került. = x = 6, y = 12. s y y = 1.8s x.

Egy antikvárium könyvaukcióján árverésre került. = x = 6, y = 12. s y y = 1.8s x.") . Sugár Szarvas fgy., 86. o. S3. feladat Egy antikvárium könyvaukcióján árverésre került 9 könyv licitálási adatai alapján vizsgáljuk a könyvek kikiáltási és ún. leütési ára ezerft közötti sztochasztikus

. Sugár Szarvas fgy., 86. o. S3. feladat Egy antikvárium könyvaukcióján árverésre került 9 könyv licitálási adatai alapján vizsgáljuk a könyvek kikiáltási és ún. leütési ára ezerft közötti sztochasztikus

Correlation & Linear Regression in SPSS

Correlation & Linear Regression in SPSS Types of dependence association between two nominal data mixed between a nominal and a ratio data correlation among ratio data Exercise 1 - Correlation File / Open

Correlation & Linear Regression in SPSS Types of dependence association between two nominal data mixed between a nominal and a ratio data correlation among ratio data Exercise 1 - Correlation File / Open

Erdélyi Magyar Adatbank Biró A. Zoltán Zsigmond Csilla: Székelyföld számokban. Földtulajdon

Földtulajdon Van-e az Ön, illetve családja tulajdonában termőföld, erdő, rét? 41.1% igen 58.9% igen 133. ábra. Van-e az Ön, illetve családja tulajdonában termőföld, erdő, rét? Szántó Miként jutott hozzá

Földtulajdon Van-e az Ön, illetve családja tulajdonában termőföld, erdő, rét? 41.1% igen 58.9% igen 133. ábra. Van-e az Ön, illetve családja tulajdonában termőföld, erdő, rét? Szántó Miként jutott hozzá

Correlation & Linear Regression in SPSS

Petra Petrovics Correlation & Linear Regression in SPSS 4 th seminar Types of dependence association between two nominal data mixed between a nominal and a ratio data correlation among ratio data Correlation

Petra Petrovics Correlation & Linear Regression in SPSS 4 th seminar Types of dependence association between two nominal data mixed between a nominal and a ratio data correlation among ratio data Correlation

Ökonometria BSc Gyakorló feladatok a kétváltozós regresszióhoz

Ökonometria BSc Gyakorló feladatok a kétváltozós regresszióhoz 1 Egy vállalatnál megvizsgálták 20 üzletkötő éves teljesítményét és prémiumát A megfigyelt eredményeket, és a belőlük számolt regressziós

Ökonometria BSc Gyakorló feladatok a kétváltozós regresszióhoz 1 Egy vállalatnál megvizsgálták 20 üzletkötő éves teljesítményét és prémiumát A megfigyelt eredményeket, és a belőlük számolt regressziós

Sztochasztikus kapcsolatok

Sztochasztikus kapcsolatok Petrovics Petra PhD Hallgató Ismérvek közötti kapcsolat (1) Függvényszerű az egyik ismérv szerinti hovatartozás egyértelműen meghatározza a másik ismérv szerinti hovatartozást.

Sztochasztikus kapcsolatok Petrovics Petra PhD Hallgató Ismérvek közötti kapcsolat (1) Függvényszerű az egyik ismérv szerinti hovatartozás egyértelműen meghatározza a másik ismérv szerinti hovatartozást.

GyőrBike a győri közösségi bérkerékpár rendszer első éve

GyőrBike a győri közösségi bérkerékpár rendszer első éve Magyar Urbanisztikai Társaság Győr-Moson-Sopron megyei csoportja MTA KRTK RKI Nyugat-magyarországi Tudományos Osztály Smart City rendezvénysorozat

GyőrBike a győri közösségi bérkerékpár rendszer első éve Magyar Urbanisztikai Társaság Győr-Moson-Sopron megyei csoportja MTA KRTK RKI Nyugat-magyarországi Tudományos Osztály Smart City rendezvénysorozat

Ökonometria gyakorló feladatok 1.

Ökonometria gyakorló feladatok 1. 018. szeptember 6. 1. Egy vállalatnál megvizsgálták 0 üzletkötő éves teljesítményét és prémiumát. A megfigyelt eredményeket, és a belőlük számolt regressziós részeredményeket

Ökonometria gyakorló feladatok 1. 018. szeptember 6. 1. Egy vállalatnál megvizsgálták 0 üzletkötő éves teljesítményét és prémiumát. A megfigyelt eredményeket, és a belőlük számolt regressziós részeredményeket

WIL-ZONE TANÁCSADÓ IRODA

WIL-ZONE TANÁCSADÓ IRODA Berényi Vilmos vegyész, analitikai kémiai szakmérnök akkreditált minőségügyi rendszermenedzser regisztrált vezető felülvizsgáló Telefon és fax: 06-33-319-117 E-mail: info@wil-zone.hu

WIL-ZONE TANÁCSADÓ IRODA Berényi Vilmos vegyész, analitikai kémiai szakmérnök akkreditált minőségügyi rendszermenedzser regisztrált vezető felülvizsgáló Telefon és fax: 06-33-319-117 E-mail: info@wil-zone.hu

Erdélyi Magyar Adatbank Biró A. Zoltán Zsigmond Csilla: Székelyföld számokban. Lakáskörülmények

Lakáskörülmények Ön jelenleg hol lakik? önálló lakása van szüleinél 19.3 71.9 házastársa szüleinél rokonoknál ismerősöknél lakást bérel szobát bérel egyéb 4.3 0.5 0.3 2 0.5 1.3 0 10 20 30 40 50 60 70 80

Lakáskörülmények Ön jelenleg hol lakik? önálló lakása van szüleinél 19.3 71.9 házastársa szüleinél rokonoknál ismerősöknél lakást bérel szobát bérel egyéb 4.3 0.5 0.3 2 0.5 1.3 0 10 20 30 40 50 60 70 80

5. előadás - Regressziószámítás

5. előadás - Regressziószámítás 2016. október 3. 5. előadás 1 / 18 Kétváltozós eset A modell: Y i = α + βx i + u i, i = 1,..., T, ahol X i független u i -től minden i esetén, (u i ) pedig i.i.d. sorozat

5. előadás - Regressziószámítás 2016. október 3. 5. előadás 1 / 18 Kétváltozós eset A modell: Y i = α + βx i + u i, i = 1,..., T, ahol X i független u i -től minden i esetén, (u i ) pedig i.i.d. sorozat

Statisztika, próbák Mérési hiba

Statisztika, próbák Mérési hiba ÁTLAG SZÓRÁS KICSI, NAGY MIN, MAX LIN.ILL LOG.ILL MEREDEKSÉG METSZ T.PROBA TREND NÖV Statisztikai függvények Statisztikailag fontos értékek Számtani átlag: ŷ= i y i /n Medián:

Statisztika, próbák Mérési hiba ÁTLAG SZÓRÁS KICSI, NAGY MIN, MAX LIN.ILL LOG.ILL MEREDEKSÉG METSZ T.PROBA TREND NÖV Statisztikai függvények Statisztikailag fontos értékek Számtani átlag: ŷ= i y i /n Medián:

Lineáris algebrai módszerek a kombinatorikában

Lineáris algebrai módszerek a kombinatorikában Nagy V. Gábor SZTE Bolyai Intézet Eötvös Loránd Kollégium, Matematika Műhely Szeged, 2013. október 25. ELK 13 A Gyárfás Lehel-sejtés 1/21 Definíció. A G 1,...,

Lineáris algebrai módszerek a kombinatorikában Nagy V. Gábor SZTE Bolyai Intézet Eötvös Loránd Kollégium, Matematika Műhely Szeged, 2013. október 25. ELK 13 A Gyárfás Lehel-sejtés 1/21 Definíció. A G 1,...,

Normál eloszlás. Gyakori statisztikák

Normál eloszlás Átlag jól jellemzi az adott populációt folytonos eloszlás (pl. lottó minden szám egyszer fordul elő) kétkúpú eloszlás (IQ mindenki vagy zseni vagy félhülye, átlag viszont azt mutatja,

Normál eloszlás Átlag jól jellemzi az adott populációt folytonos eloszlás (pl. lottó minden szám egyszer fordul elő) kétkúpú eloszlás (IQ mindenki vagy zseni vagy félhülye, átlag viszont azt mutatja,

Gyakorló feladatok a kétváltozós regresszióhoz 2. Nemlineáris regresszió

Gyakorló feladatok a kétváltozós regresszióhoz 2. Nemlineáris regresszió 1. A fizetés (Y, órabér dollárban) és iskolázottság (X, elvégzett iskolai év) közti kapcsolatot vizsgáljuk az Y t α + β X 2 t +

Gyakorló feladatok a kétváltozós regresszióhoz 2. Nemlineáris regresszió 1. A fizetés (Y, órabér dollárban) és iskolázottság (X, elvégzett iskolai év) közti kapcsolatot vizsgáljuk az Y t α + β X 2 t +

A többváltozós lineáris regresszió 1.

2018. szeptember 17. Lakásár adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó változók segítségével Legegyszerűbb eset - kétváltozós

2018. szeptember 17. Lakásár adatbázis - részlet eredmény- és magyarázó jellegű változók Cél: egy eredményváltozó alakulásának jellemzése a magyarázó változók segítségével Legegyszerűbb eset - kétváltozós

Több laboratórium összehasonlítása, körmérés

Több oratórium összehasonlítása, körmérés colorative test, round robin a rendszeres hibák ellenőrzése, számszerűsítése Statistical Manual of AOAC, W. J. Youden: Statistical Techniques for Colorative Tests,

Több oratórium összehasonlítása, körmérés colorative test, round robin a rendszeres hibák ellenőrzése, számszerűsítése Statistical Manual of AOAC, W. J. Youden: Statistical Techniques for Colorative Tests,

Statisztikai programcsomagok

Statisztikai programcsomagok Sz cs Gábor Szegedi Tudomáyegyetem, Bolyai Itézet Szeged, 2012. tavaszi félév Sz cs Gábor (SZTE, Bolyai Itézet) Statisztikai programcsomagok 2012. tavaszi félév 1 / 26 Bevezetés

Statisztikai programcsomagok Sz cs Gábor Szegedi Tudomáyegyetem, Bolyai Itézet Szeged, 2012. tavaszi félév Sz cs Gábor (SZTE, Bolyai Itézet) Statisztikai programcsomagok 2012. tavaszi félév 1 / 26 Bevezetés

A Hat Szigma bevezetésének tapasztalatai a Siemens Erőműtechnika Kft-nél

A Hat Szigma bevezetésének tapasztalatai a Siemens Erőműtechnika Kft-nél Sebestyén László 2004. november 16. Rekord nyereséget jelentett a Siemens 2004. november 11. csütörtök, 16:10 Szeptemberben végződött

A Hat Szigma bevezetésének tapasztalatai a Siemens Erőműtechnika Kft-nél Sebestyén László 2004. november 16. Rekord nyereséget jelentett a Siemens 2004. november 11. csütörtök, 16:10 Szeptemberben végződött

A statisztika részei. Példa:

STATISZTIKA Miért tauljuk statisztikát? Mire haszálhatjuk? Szakirodalom értő és kritikus olvasásához Mit állít egyáltalá a cikk? Korrektek-e a megállaítások? Vizsgálatok (kísérletek és felmérések) tervezéséhez,

STATISZTIKA Miért tauljuk statisztikát? Mire haszálhatjuk? Szakirodalom értő és kritikus olvasásához Mit állít egyáltalá a cikk? Korrektek-e a megállaítások? Vizsgálatok (kísérletek és felmérések) tervezéséhez,

Ökonometria. /Gyakorlati jegyzet/

Ökonometria /Gyakorlati jegyzet/ 2 Ökonometria /Gyakorlati jegyzet/ Szerző: Nagy Lajos Debreceni Egyetem Gazdálkodástudományi és Vidékfejlesztési Kar (1., 2., 3., 4., 5., 6., és 9. fejezet) Balogh Péter

Ökonometria /Gyakorlati jegyzet/ 2 Ökonometria /Gyakorlati jegyzet/ Szerző: Nagy Lajos Debreceni Egyetem Gazdálkodástudományi és Vidékfejlesztési Kar (1., 2., 3., 4., 5., 6., és 9. fejezet) Balogh Péter

Regressziószámítás alkalmazása kistérségi adatokon

Lengyel I. Lukovics M. (szerk.) 2008: Kérdıjelek a régiók gazdasági fejlıdésében. JATEPress, Szeged, 264-287. o. Regressziószámítás alkalmazása kistérségi adatokon Szakálné Kanó Izabella 1 A lokális térségek

Lengyel I. Lukovics M. (szerk.) 2008: Kérdıjelek a régiók gazdasági fejlıdésében. JATEPress, Szeged, 264-287. o. Regressziószámítás alkalmazása kistérségi adatokon Szakálné Kanó Izabella 1 A lokális térségek

Kerékpáros közösségi kölcsönző rendszer működésének szabályszerűségei

Kerékpáros közösségi kölcsönző rendszer működésének szabályszerűségei MRTT XV. Vándorgyűlés MRTT XV. Vándorgyűlés Mosonmagyaróvár 2017. okt. 19-20. Önálló kerékpárflotta - smart A közösségi kerékpárrendszerekről

Kerékpáros közösségi kölcsönző rendszer működésének szabályszerűségei MRTT XV. Vándorgyűlés MRTT XV. Vándorgyűlés Mosonmagyaróvár 2017. okt. 19-20. Önálló kerékpárflotta - smart A közösségi kerékpárrendszerekről

Bemenet modellezése II.

Bemenet modellezése II. Vidács Attila 2005. november 3. Hálózati szimulációs technikák, 2005/11/3 1 Kiszolgálási id k modellezése Feladat: Egy bemeneti modell felállítása egy egy kiszolgálós sorbanállási

Bemenet modellezése II. Vidács Attila 2005. november 3. Hálózati szimulációs technikák, 2005/11/3 1 Kiszolgálási id k modellezése Feladat: Egy bemeneti modell felállítása egy egy kiszolgálós sorbanállási

Definíció. Definíció. 2. El adás (folytatása) Az adatok leírása, megismerése és összehasonlítása. 2-5. fejezet. A variabilitás mér számai 3.

Az adatok leírása, megismerése és összehasonlítása. 2-5. fejezet. A variabilitás mér számai 3.") . El adás (folytatása) Az adatok leírása, megismerése és összehasonlítása -1 Áttekintés - Gyakoriság eloszlások -3 Az adatok vizualizációja -4 A centrum mérıszámai -5 A szórás mérıszámai -6 A relatív elhelyezkedés

. El adás (folytatása) Az adatok leírása, megismerése és összehasonlítása -1 Áttekintés - Gyakoriság eloszlások -3 Az adatok vizualizációja -4 A centrum mérıszámai -5 A szórás mérıszámai -6 A relatív elhelyezkedés

Statisztikai hipotézisvizsgálatok. Paraméteres statisztikai próbák

Statisztikai hipotézisvizsgálatok Paraméteres statisztikai próbák 1. Magyarországon a lakosság élelmiszerre fordított kiadásainak 2000-ben átlagosan 140 ezer Ft/fő volt. Egy kérdőíves felmérés során Veszprém

Statisztikai hipotézisvizsgálatok Paraméteres statisztikai próbák 1. Magyarországon a lakosság élelmiszerre fordított kiadásainak 2000-ben átlagosan 140 ezer Ft/fő volt. Egy kérdőíves felmérés során Veszprém

STATISZTIKA. Fogalom. A standard lineáris regressziós modell mátrixalgebrai jelölése. A standard lineáris modell. Eredménytáblázat

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

MINİSÉGSZABÁLYOZÁS. Dr. Drégelyi-Kiss Ágota e-mail: dregelyi.agota@bgk.uni-obuda.hu http://uni-obuda.hu/users/dregelyia

MINİSÉGSZABÁLYOZÁS A GÉPIPARBAN Dr. Drégelyi-Kiss Ágota e-mail: dregelyi.agota@bgk.uni-obuda.hu http://uni-obuda.hu/users/dregelyia ISO 9000:2008 A STATISZTIKAI MÓDSZEREK HASZNÁLATÁRÓL A statisztikai módszerek

MINİSÉGSZABÁLYOZÁS A GÉPIPARBAN Dr. Drégelyi-Kiss Ágota e-mail: dregelyi.agota@bgk.uni-obuda.hu http://uni-obuda.hu/users/dregelyia ISO 9000:2008 A STATISZTIKAI MÓDSZEREK HASZNÁLATÁRÓL A statisztikai módszerek

A KÖRNYEZETI INNOVÁCIÓK MOZGATÓRUGÓI A HAZAI FELDOLGOZÓIPARBAN EGY VÁLLALATI FELMÉRÉS TANULSÁGAI

A KÖRNYEZETI INNOVÁCIÓK MOZGATÓRUGÓI A HAZAI FELDOLGOZÓIPARBAN EGY VÁLLALATI FELMÉRÉS TANULSÁGAI Széchy Anna Zilahy Gyula Bevezetés Az innováció, mint versenyképességi tényező a közelmúltban mindinkább

A KÖRNYEZETI INNOVÁCIÓK MOZGATÓRUGÓI A HAZAI FELDOLGOZÓIPARBAN EGY VÁLLALATI FELMÉRÉS TANULSÁGAI Széchy Anna Zilahy Gyula Bevezetés Az innováció, mint versenyképességi tényező a közelmúltban mindinkább

Statisztika II előadáslapok. 2003/4. tanév, II. félév

Statisztika II előadáslapok 3/4 tanév, II félév BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT Egyik konzervgyár vágott zöldbabot exportál A szabvány szerint az üvegek nettó töltősúlyának az átlaga 3 g, a szórása 5 g Az

Statisztika II előadáslapok 3/4 tanév, II félév BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT Egyik konzervgyár vágott zöldbabot exportál A szabvány szerint az üvegek nettó töltősúlyának az átlaga 3 g, a szórása 5 g Az

SZENT ISTVÁN EGYETEM GÖDÖLLŐ A MEZŐGAZDASÁGI VÁLLALATOK FIZETÉSKÉPTELENSÉGÉNEK ELŐREJELZÉSE ARUTYUNJAN ALEX

SZENT ISTVÁN EGYETEM GÖDÖLLŐ A MEZŐGAZDASÁGI VÁLLALATOK FIZETÉSKÉPTELENSÉGÉNEK ELŐREJELZÉSE DOKTORI (PhD) ÉRTEKEZÉS TÉZISEI ARUTYUNJAN ALEX GÖDÖLLŐ 2002 A doktori iskola megnevezése: Gazdálkodás és Szervezéstudományok

SZENT ISTVÁN EGYETEM GÖDÖLLŐ A MEZŐGAZDASÁGI VÁLLALATOK FIZETÉSKÉPTELENSÉGÉNEK ELŐREJELZÉSE DOKTORI (PhD) ÉRTEKEZÉS TÉZISEI ARUTYUNJAN ALEX GÖDÖLLŐ 2002 A doktori iskola megnevezése: Gazdálkodás és Szervezéstudományok

Mesterséges intelligencia, 7. előadás 2008. október 13. Készítette: Masa Tibor (KPM V.)

") Mesterséges intelligencia, 7. előadás 2008. október 13. Készítette: Masa Tibor (KPM V.) Bizonytalanságkezelés: Az eddig vizsgáltakhoz képest teljesen más világ. A korábbi problémák nagy része logikai,

Mesterséges intelligencia, 7. előadás 2008. október 13. Készítette: Masa Tibor (KPM V.) Bizonytalanságkezelés: Az eddig vizsgáltakhoz képest teljesen más világ. A korábbi problémák nagy része logikai,

statisztikai menürendszere Dr. Vargha András 2007

A statisztikai menürendszere Dr. Vargha András 2007 2 tartalomjegyzék 1. Alapok (egymintás elemzések Alapstatisztikák Részletesebb statisztikák számítása Gyakorisági eloszlás, hisztogram készítése Középértékekre

A statisztikai menürendszere Dr. Vargha András 2007 2 tartalomjegyzék 1. Alapok (egymintás elemzések Alapstatisztikák Részletesebb statisztikák számítása Gyakorisági eloszlás, hisztogram készítése Középértékekre

Ökonometria. Adminisztratív kérdések, bevezetés. Ferenci Tamás 1 tamas.ferenci@medstat.hu. Első fejezet. Budapesti Corvinus Egyetem

Adminisztratív kérdések, bevezetés Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Első fejezet Tartalom Technikai kérdések 1 Technikai kérdések Adminisztratív

Adminisztratív kérdések, bevezetés Ferenci Tamás 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Első fejezet Tartalom Technikai kérdések 1 Technikai kérdések Adminisztratív

Minőség-képességi index (Process capability)

") Minőség-képességi index (Process capability) Folyamatképesség 68 12. példa Egy gyártási folyamatban a minőségi jellemző becsült várható értéke µ250.727 egység, a variancia négyzetgyökének becslése σ 1.286

Minőség-képességi index (Process capability) Folyamatképesség 68 12. példa Egy gyártási folyamatban a minőségi jellemző becsült várható értéke µ250.727 egység, a variancia négyzetgyökének becslése σ 1.286

TÖBBSZÖRÖS REGRESZIÓS ANALÍZIS I. Többszörös lineáris regresszió. Füst György

TÖBBSZÖRÖS REGRESZIÓS ANALÍZIS I. Többszörös lineáris regresszió Füst György Többszörös regresszió I. miért elengedhetetlen a többszörös regressziós számítás? a többszörös regressziós számítások fajtái

TÖBBSZÖRÖS REGRESZIÓS ANALÍZIS I. Többszörös lineáris regresszió Füst György Többszörös regresszió I. miért elengedhetetlen a többszörös regressziós számítás? a többszörös regressziós számítások fajtái

Gráfelmélet/Diszkrét Matematika MSc hallgatók számára. Párosítások

Gráfelmélet/Diszkrét Matematika MSc hallgatók számára Párosítások 2012. november 19. Előadó: Hajnal Péter 1. Alapfogalmak Emlékeztető. Legyen G egy gráf, E(G) a G élhalmaza, V (G) gráfunk csúcshalmaza.

Gráfelmélet/Diszkrét Matematika MSc hallgatók számára Párosítások 2012. november 19. Előadó: Hajnal Péter 1. Alapfogalmak Emlékeztető. Legyen G egy gráf, E(G) a G élhalmaza, V (G) gráfunk csúcshalmaza.

Lineáris programozás. Modellalkotás Grafikus megoldás Feladattípusok Szimplex módszer

Lineáris programozás Modellalkotás Grafikus megoldás Feladattípusok Szimplex módszer Feladat: Egy gyár kétféle terméket gyárt (A, B): /db Eladási ár 1000 800 Technológiai önköltség 400 300 Normaóraigény

Lineáris programozás Modellalkotás Grafikus megoldás Feladattípusok Szimplex módszer Feladat: Egy gyár kétféle terméket gyárt (A, B): /db Eladási ár 1000 800 Technológiai önköltség 400 300 Normaóraigény

Csődvalószínűségek becslése a biztosításban

Csődvalószínűségek becslése a biztosításban Diplomamunka Írta: Deák Barbara Matematikus szak Témavezető: Arató Miklós, egyetemi docens Valószínűségelméleti és Statisztika Tanszék Eötvös Loránd Tudományegyetem,

Csődvalószínűségek becslése a biztosításban Diplomamunka Írta: Deák Barbara Matematikus szak Témavezető: Arató Miklós, egyetemi docens Valószínűségelméleti és Statisztika Tanszék Eötvös Loránd Tudományegyetem,

Hipotézis vizsgálatok

Hipotézis vizsgálatok Hipotézisvizsgálat Hipotézis: az alapsokaság paramétereire vagy az alapsokaság eloszlására vonatkozó feltevés. Hipotézis ellenőrzés: az a statisztikai módszer, amelynek segítségével

Hipotézis vizsgálatok Hipotézisvizsgálat Hipotézis: az alapsokaság paramétereire vagy az alapsokaság eloszlására vonatkozó feltevés. Hipotézis ellenőrzés: az a statisztikai módszer, amelynek segítségével

Az R statisztikai programozási környezet: az adatgyűjtéstől a feldolgozáson és vizualizáción át a dinamikus jelentéskészítésig

: az adatgyűjtéstől a feldolgozáson és vizualizáción át a dinamikus jelentéskészítésig Ferenci Tamás ferenci.tamas@nik.uni-obuda.hu 2017. február 23. Tartalom Az R mint programozási nyelv A könyvtárakról

: az adatgyűjtéstől a feldolgozáson és vizualizáción át a dinamikus jelentéskészítésig Ferenci Tamás ferenci.tamas@nik.uni-obuda.hu 2017. február 23. Tartalom Az R mint programozási nyelv A könyvtárakról

Statistical Dependence

Statistical Dependence Petra Petrovics Statistical Dependence Deinition: Statistical dependence exists when the value o some variable is dependent upon or aected by the value o some other variable. Independent

Statistical Dependence Petra Petrovics Statistical Dependence Deinition: Statistical dependence exists when the value o some variable is dependent upon or aected by the value o some other variable. Independent

Likelihood, deviancia, Akaike-féle információs kritérium

Többváltozós statisztika (SZIE ÁOTK, 2011. ősz) 1 Likelihood, deviancia, Akaike-féle információs kritérium Likelihood függvény Az adatokhoz paraméteres modellt illesztünk. A likelihood függvény a megfigyelt

Többváltozós statisztika (SZIE ÁOTK, 2011. ősz) 1 Likelihood, deviancia, Akaike-féle információs kritérium Likelihood függvény Az adatokhoz paraméteres modellt illesztünk. A likelihood függvény a megfigyelt

Fogalom STATISZTIKA. Alkalmazhatósági feltételek. A standard lineáris modell. Projekciós mátrix, P

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Fogalom STATISZTIKA 8 Előadás Többszörös lineáris regresszió Egy jelenség vizsgálata során általában az adott jelenséget több tényező befolyásolja, vagyis többnyire nem elegendő a kétváltozós modell elemzése

Műszerek tulajdonságai

Műszerek tulajdonságai 1 Kiválasztási szempontok Műszerek kiválasztásának általános szempontjai mérendő paraméter alkalmazható mérési elv mérendő érték, mérési tartomány környezeti tényezők érzékelő mérete

Műszerek tulajdonságai 1 Kiválasztási szempontok Műszerek kiválasztásának általános szempontjai mérendő paraméter alkalmazható mérési elv mérendő érték, mérési tartomány környezeti tényezők érzékelő mérete

Biostatisztika Bevezetés. Boda Krisztina előadása alapján ma Bari Ferenc SZTE ÁOK Orvosi Fizikai és Orvosi Informatikai Intézet

Biostatisztika Bevezetés Boda Krisztina előadása alapján ma Bari Ferenc SZTE ÁOK Orvosi Fizikai és Orvosi Informatikai Intézet Az orvosi, biológiai kutatások egyik jellemzője, hogy a vizsgálatok eredményeként

Biostatisztika Bevezetés Boda Krisztina előadása alapján ma Bari Ferenc SZTE ÁOK Orvosi Fizikai és Orvosi Informatikai Intézet Az orvosi, biológiai kutatások egyik jellemzője, hogy a vizsgálatok eredményeként

SZTOCHASZTIKUS MÓDSZEREK

EÖTVÖS LORÁND TUDOMÁNYEGYETEM TERMÉSZETTUDOMÁNYI KAR BUDAPESTI CORVINUS EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR SZTOCHASZTIKUS MÓDSZEREK A NEM-ÉLETBIZTOSÍTÁSOK TARTALÉKOLÁSÁBAN MSc szakdolgozat Írta: Orbán Barbara

EÖTVÖS LORÁND TUDOMÁNYEGYETEM TERMÉSZETTUDOMÁNYI KAR BUDAPESTI CORVINUS EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR SZTOCHASZTIKUS MÓDSZEREK A NEM-ÉLETBIZTOSÍTÁSOK TARTALÉKOLÁSÁBAN MSc szakdolgozat Írta: Orbán Barbara

Haladó. Jegyzet: Brealey/Myers: Modern vállalati pénzügyek II.

Haladó vállalati pénzügyek Jegyzet: Brealey/Myers: Modern vállalati pénzügyek II. Kockázatdiagnosztikai és kezelési eszközök Kockázat és bizonytalanság Bizonytalanság nem ismerjük a kimeneteket és/vagy

Haladó vállalati pénzügyek Jegyzet: Brealey/Myers: Modern vállalati pénzügyek II. Kockázatdiagnosztikai és kezelési eszközök Kockázat és bizonytalanság Bizonytalanság nem ismerjük a kimeneteket és/vagy

1. Ismétlés Utóbbi előadások áttekintése IV. esettanulmány Uniós országok munkanélkülisége... 1

Tartalom Tartalomjegyzék 1. Ismétlés 1 1.1. Utóbbi előadások áttekintése.................................. 1 2. IV. esettanulmány 1 2.1. Uniós országok munkanélkülisége................................

Tartalom Tartalomjegyzék 1. Ismétlés 1 1.1. Utóbbi előadások áttekintése.................................. 1 2. IV. esettanulmány 1 2.1. Uniós országok munkanélkülisége................................

A klímamodellek alkalmazásának tapasztalatai a magyarországi gabona félék hozam előrejelzéseiben

Hatásvizsgálói konzultációs workshop Országos Meteorológiai Szolgálat A klímamodellek alkalmazásának tapasztalatai a magyarországi gabona félék hozam előrejelzéseiben Kemény Gábor, Fogarasi József, Molnár

Hatásvizsgálói konzultációs workshop Országos Meteorológiai Szolgálat A klímamodellek alkalmazásának tapasztalatai a magyarországi gabona félék hozam előrejelzéseiben Kemény Gábor, Fogarasi József, Molnár

Valószín ségelmélet házi feladatok

Valószín ségelmélet házi feladatok Minden héten 3-4 házi feladatot adok ki. A megoldásokat a következ órán kell beadni, és kés bb már nem lehet pótolni. Csak az mehet vizsgázni, aki a 13 hét során kiadott

Valószín ségelmélet házi feladatok Minden héten 3-4 házi feladatot adok ki. A megoldásokat a következ órán kell beadni, és kés bb már nem lehet pótolni. Csak az mehet vizsgázni, aki a 13 hét során kiadott

Üzleti terv sablonhoz - képzési kitöltési útmutató -

VÁLLALKOZÓFEJLESZTÉSI KÉPZÉS Üzleti terv sablonhoz - képzési kitöltési útmutató - A fiatalok vállalkozóvá válásának támogatása a konvergencia régiókban c. pályázati felhívás keretében Kódszám: TÁMOP 2.3.6.A-12/1.

VÁLLALKOZÓFEJLESZTÉSI KÉPZÉS Üzleti terv sablonhoz - képzési kitöltési útmutató - A fiatalok vállalkozóvá válásának támogatása a konvergencia régiókban c. pályázati felhívás keretében Kódszám: TÁMOP 2.3.6.A-12/1.

Dr. Szőke Szilvia Dr. Balogh Péter: Nemparaméteres eljárások

Dr. Szőke Szilvia Dr. Balogh Péter: Nemparaméteres eljárások Bevezetés A magas mérési szintű változók adataiból számolhatunk átlagot, szórást. Fontos módszerek alapulnak ezeknek a származtatott paramétereknek

Dr. Szőke Szilvia Dr. Balogh Péter: Nemparaméteres eljárások Bevezetés A magas mérési szintű változók adataiból számolhatunk átlagot, szórást. Fontos módszerek alapulnak ezeknek a származtatott paramétereknek

Nemetz O.H. Tibor emlékére. 2011 május 9.

Adatbiztonság és valószínűségszámítás 1 / 22 Adatbiztonság és valószínűségszámítás Nemetz O.H. Tibor emlékére Csirmaz László Közép Európai Egyetem Rényi Intézet 2011 május 9. Adatbiztonság és valószínűségszámítás

Adatbiztonság és valószínűségszámítás 1 / 22 Adatbiztonság és valószínűségszámítás Nemetz O.H. Tibor emlékére Csirmaz László Közép Európai Egyetem Rényi Intézet 2011 május 9. Adatbiztonság és valószínűségszámítás

Bevezetés az ökonometriába

Bevezetés az ökonometriába Többváltozós lineáris regresszió: modellspecifikáció, interakció Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Ötödik előadás,

Bevezetés az ökonometriába Többváltozós lineáris regresszió: modellspecifikáció, interakció Ferenci Tamás MSc 1 tamas.ferenci@medstat.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Ötödik előadás,

A BUBOR szerepe a monetáris politika működtetésében és a kamattranszmisszióban

A BUBOR szerepe a monetáris politika működtetésében és a kamattranszmisszióban Feljegyzés a Pénzpiaci Konzultatív Fórum részére A monetáris politika céljainak megvalósításához a transzmissziós mechanizmus

A BUBOR szerepe a monetáris politika működtetésében és a kamattranszmisszióban Feljegyzés a Pénzpiaci Konzultatív Fórum részére A monetáris politika céljainak megvalósításához a transzmissziós mechanizmus

Magyarországon személysérüléses közúti közlekedési balesetek okozóik és abból alkoholos állapotban lévők szerinti elemzése. Rezsabek Tamás GSZDI

Magyarországon személysérüléses közúti közlekedési balesetek okozóik és abból alkoholos állapotban lévők szerinti elemzése Rezsabek Tamás GSZDI Anyag és módszer Központi Statisztikai Hivatalának adatai

Magyarországon személysérüléses közúti közlekedési balesetek okozóik és abból alkoholos állapotban lévők szerinti elemzése Rezsabek Tamás GSZDI Anyag és módszer Központi Statisztikai Hivatalának adatai

ÖKONOMETRIA. Készítette: Elek Péter, Bíró Anikó. Szakmai felelős: Elek Péter. 2010. június

ÖKONOMETRIA Készült a TÁMOP-4.1.-08//A/KMR-009-0041pályázat projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudomány Tanszékén az ELTE Közgazdaságtudomány Tanszék az MTA Közgazdaságtudomány

ÖKONOMETRIA Készült a TÁMOP-4.1.-08//A/KMR-009-0041pályázat projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudomány Tanszékén az ELTE Közgazdaságtudomány Tanszék az MTA Közgazdaságtudomány

MITISZK Miskolc-Térségi Integrált Szakképző Központ

MITISZK Miskolc-Térségi Integrált Szakképző Központ VALÓSZÍNŰSÉG-SZÁMÍTÁS ÉS MATEMATIKAI STATISZTIKA FEGYVERNEKI SÁNDOR Miskolci Egyetem Gépészmérnöki és Informatikai Kar Készült a HEFOP-3.2.2-P.-2004-10-0011-/1.0

MITISZK Miskolc-Térségi Integrált Szakképző Központ VALÓSZÍNŰSÉG-SZÁMÍTÁS ÉS MATEMATIKAI STATISZTIKA FEGYVERNEKI SÁNDOR Miskolci Egyetem Gépészmérnöki és Informatikai Kar Készült a HEFOP-3.2.2-P.-2004-10-0011-/1.0

Vitamin D 3 (25-OH) mérése Elecsys 2010 automatán

mérése Elecsys 2010 automatán") Vitamin D 3 (25-OH) mérése Elecsys 2010 automatán Jauk Anna Baranya Megyei Kórház Klinikai és Mikrobiológiai Laboratórium Pécs MOLSZE Kongresszus 2009.08.29. PÉCS D vitamin A D vitamin a napsütésnek kitett

Vitamin D 3 (25-OH) mérése Elecsys 2010 automatán Jauk Anna Baranya Megyei Kórház Klinikai és Mikrobiológiai Laboratórium Pécs MOLSZE Kongresszus 2009.08.29. PÉCS D vitamin A D vitamin a napsütésnek kitett

A nyugdíjban, nyugdíjszerű ellátásban részesülők halandósága főbb ellátástípusok szerint

SZENT ISTVÁN EGYETEM, GÖDÖLLŐ Gazdálkodás és Szervezéstudományok Doktori Iskola Doktori (PHD) értekezés tézisei A nyugdíjban, nyugdíjszerű ellátásban részesülők halandósága főbb ellátástípusok szerint

SZENT ISTVÁN EGYETEM, GÖDÖLLŐ Gazdálkodás és Szervezéstudományok Doktori Iskola Doktori (PHD) értekezés tézisei A nyugdíjban, nyugdíjszerű ellátásban részesülők halandósága főbb ellátástípusok szerint

Bevezetés a Korreláció &

Bevezetés a Korreláció & Regressziószámításba Petrovics Petra Doktorandusz Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi ismérv

Bevezetés a Korreláció & Regressziószámításba Petrovics Petra Doktorandusz Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi ismérv

SZAKDOLGOZAT. Takács László

SZAKDOLGOZAT Takács László 2012 SZEGEDI TUDOMÁNYEGYETEM Természettudományi és Informatikai Kar Geometria Tanszék Matematika Bsc_LAK SZAKDOLGOZAT Kísérlettervezés latin négyzetek felhasználásával Készítette:

SZAKDOLGOZAT Takács László 2012 SZEGEDI TUDOMÁNYEGYETEM Természettudományi és Informatikai Kar Geometria Tanszék Matematika Bsc_LAK SZAKDOLGOZAT Kísérlettervezés latin négyzetek felhasználásával Készítette:

Heckman modell. Szelekciós modellek alkalmazásai. Mikroökonometria, 12. hét Bíró Anikó Emlékeztető

Heckman modell. Szelekciós modellek alkalmazásai. Mikroökonometria, 12. hét Bíró Anikó Emlékeztető Tobit modell sarokmegoldás Cenzorált modell maximált értékek Csonkolt modell x értékei nem megfigyeltek

Heckman modell. Szelekciós modellek alkalmazásai. Mikroökonometria, 12. hét Bíró Anikó Emlékeztető Tobit modell sarokmegoldás Cenzorált modell maximált értékek Csonkolt modell x értékei nem megfigyeltek

JELENTÉS AZ ELŐREJELZÉSRŐL

STATISZTIKAI DÖNTÉSMEGALAPOZÁSI MODELL JELENTÉS AZ ELŐREJELZÉSRŐL VÉGSŐ VERZIÓ BUDAPEST, XVIII. KERÜLET, VECSÉS BUDAPEST, 2014 1 BUDAPEST XVIII. KERÜLET PESTSZENTLŐRINC-PESTSZENTIMRE ÖNKORMÁNYZATA VECSÉS

STATISZTIKAI DÖNTÉSMEGALAPOZÁSI MODELL JELENTÉS AZ ELŐREJELZÉSRŐL VÉGSŐ VERZIÓ BUDAPEST, XVIII. KERÜLET, VECSÉS BUDAPEST, 2014 1 BUDAPEST XVIII. KERÜLET PESTSZENTLŐRINC-PESTSZENTIMRE ÖNKORMÁNYZATA VECSÉS

Miskolci Egyetem. Diszkrét matek I. Vizsga-jegyzet. Hegedűs Ádám Imre 2010.12.28.

Miskolci Egyetem Diszkrét matek I. Vizsga-jegyzet Hegedűs Ádám Imre 2010.12.28. KOMBINATORIKA Permutáció Ismétlés nélküli permutáció alatt néhány különböző dolognak a sorba rendezését értjük. Az "ismétlés

Miskolci Egyetem Diszkrét matek I. Vizsga-jegyzet Hegedűs Ádám Imre 2010.12.28. KOMBINATORIKA Permutáció Ismétlés nélküli permutáció alatt néhány különböző dolognak a sorba rendezését értjük. Az "ismétlés

Beadható feladatok. 2006. december 4. 1. Add meg az alábbi probléma állapottér-reprezentációját!

Beadható feladatok 2006. december 4. 1. Feladatok 2006. szeptember 13-án kitűzött feladat: 1. Add meg az alábbi probléma állapottér-reprezentációját! Adott I 1,..., I n [0, 1] intervallumokból szeretnénk

Beadható feladatok 2006. december 4. 1. Feladatok 2006. szeptember 13-án kitűzött feladat: 1. Add meg az alábbi probléma állapottér-reprezentációját! Adott I 1,..., I n [0, 1] intervallumokból szeretnénk

H I R D E T M É N Y AZ OTP BANK ÖNKÉNTES NYUGDÍJPÉNZTÁRI TAGOKNAK 1 NYÚJTOTT SZEMÉLYI KÖLCSÖN TERMÉKÉNEK feltételeiről

H I R D E T M É N Y AZ OTP BANK ÖNKÉNTES NYUGDÍJPÉNZTÁRI TAGOKNAK 1 NYÚJTOTT SZEMÉLYI KÖLCSÖN TERMÉKÉNEK feltételeiről Hatályos: 2016. március 21-től. (Hatályon kívül helyezi a 2016. február 18-tól hatályos

H I R D E T M É N Y AZ OTP BANK ÖNKÉNTES NYUGDÍJPÉNZTÁRI TAGOKNAK 1 NYÚJTOTT SZEMÉLYI KÖLCSÖN TERMÉKÉNEK feltételeiről Hatályos: 2016. március 21-től. (Hatályon kívül helyezi a 2016. február 18-tól hatályos

Készítette: Timári Júlia

BUDAPESTI ÉRTÉKTŐZSDE Likviditás és piaci hatékonyság mérése a tőzsdén HATÉKONYSÁG ÉS ANOMÁLIÁK A BUDAPESTI ÉRTÉKTŐZSDÉN Készítette: Timári Júlia Budapest, 2005 0 Tartalomjegyzék 1. Bevezető... 2 2. A

BUDAPESTI ÉRTÉKTŐZSDE Likviditás és piaci hatékonyság mérése a tőzsdén HATÉKONYSÁG ÉS ANOMÁLIÁK A BUDAPESTI ÉRTÉKTŐZSDÉN Készítette: Timári Júlia Budapest, 2005 0 Tartalomjegyzék 1. Bevezető... 2 2. A

Kapcsolt vállalkozások az iparűzési adóban ki mit kezd az összeszámítási szabállyal?

Kapcsolt vállalkozások az iparűzési adóban ki mit kezd az összeszámítási szabállyal? Tanácsadói munkám során a minap olyan helyzettel találkoztam, amikor egy 60-nál is több vállalkozásból álló magyar cégcsoport

Kapcsolt vállalkozások az iparűzési adóban ki mit kezd az összeszámítási szabállyal? Tanácsadói munkám során a minap olyan helyzettel találkoztam, amikor egy 60-nál is több vállalkozásból álló magyar cégcsoport

III. rész: A VÁLLALATI MAGATARTÁS

III. rész: A VÁAATI MAGATARTÁS Az árupiacon a kínálati oldalon a termelőegységek, a vállalatok állnak. A vállalatok különböznek tevékenységük, méretük, tulajdonformájuk szerint. Különböző vállalatok közös

III. rész: A VÁAATI MAGATARTÁS Az árupiacon a kínálati oldalon a termelőegységek, a vállalatok állnak. A vállalatok különböznek tevékenységük, méretük, tulajdonformájuk szerint. Különböző vállalatok közös

Választási modellek 3

Választási modellek 3 Prileszky István Doktori Iskola 2018 http://www.sze.hu/~prile Forrás: A Self Instructing Course in Mode Choice Modeling: Multinomial and Nested Logit Models Prepared For U.S. Department

Választási modellek 3 Prileszky István Doktori Iskola 2018 http://www.sze.hu/~prile Forrás: A Self Instructing Course in Mode Choice Modeling: Multinomial and Nested Logit Models Prepared For U.S. Department

Regresszió számítás az SPSSben

Regresszió számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Lineáris regressziós modell X és Y közötti kapcsolatot ábrázoló egyenes. Az Y függ: x 1, x 2,, x p p db magyarázó változótól

Regresszió számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Lineáris regressziós modell X és Y közötti kapcsolatot ábrázoló egyenes. Az Y függ: x 1, x 2,, x p p db magyarázó változótól

AJÁNLATTÉTELI FELHÍVÁS

AJÁNLATTÉTELI FELHÍVÁS a) Az ajánlatkérő neve, címe, telefon és telefax száma (e-mail); KOMLÓ VÁROS ÖNKORMÁNYZATA 7300 KOMLÓ, VÁROSHÁZ TÉR 3. Telefon: +36-72/584-000 Fax: +36-73/584-008 E-mail: varosuzemeltetes.ph@komlo.hu

AJÁNLATTÉTELI FELHÍVÁS a) Az ajánlatkérő neve, címe, telefon és telefax száma (e-mail); KOMLÓ VÁROS ÖNKORMÁNYZATA 7300 KOMLÓ, VÁROSHÁZ TÉR 3. Telefon: +36-72/584-000 Fax: +36-73/584-008 E-mail: varosuzemeltetes.ph@komlo.hu

Statistical Inference

Petra Petrovics Statistical Inference 1 st lecture Descriptive Statistics Inferential - it is concerned only with collecting and describing data Population - it is used when tentative conclusions about

Petra Petrovics Statistical Inference 1 st lecture Descriptive Statistics Inferential - it is concerned only with collecting and describing data Population - it is used when tentative conclusions about