Adózás Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főigazgatóság

|

|

|

- Szebasztián Emil Nemes

- 8 évvel ezelőtt

- Látták:

Átírás

1 Adózás Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főigazgatóság

2 ÁFA

3 Pénzforgalmi elszámolás ÁFÁ-ban 1. Működési mechanizmusa: A kimenő számlák után csak akkor kell az áfá-t megfizetni, ha az ellenértéket megfizetik nekem Az én vevőm akkor helyezheti levonásba az adót, ha az ellenértéket megfizeti nekem A bejövő számlák után csak akkor vonhatom le az adót, ha én azt kifizettem, függetlenül attól, hogy pénzforgalmis-e az eladó Ellenérték részben megtérítése: arányos áfa vonzat a fizetendő és levonhat oldalon egyaránt 3

4 Pénzforgalmi elszámolás ÁFÁ-ban 2. Kilépés a pénzforgalmi elszámolásból: - adózó választása alapján adóévet követően - értékhatár átlépésével, az átlépéssel érintett tétel már nem pénzforgalmis (2 éves újraválasztási tilalom csak itt van) - alanyi adómentesség választásával - adóév első napjával már nem kisvállalkozó - csőd, végelszámolás, felszámolás, kényszertörlés - EV szüneteltetés esetén Ha úgy szűnik meg, hogy egyébként áfá-s marad, akkor a kimenő számlákra még alkalmazhatja a pénzforgalmi elszámolást 4

5 Pénzforgalmi elszámolás ÁFÁ-ban 3. Számlázás: A számlának kötelező tartalmi eleme lesz, hogy pénzforgalmis a kibocsátó. Ha lemarad, akkor az adott kimenő számlára nem alkalmazható a szabály Ha lemarad a kifejezés: Körültekintés a számla befogadójánál? + szankcionálható mulbírsággal 5

6 Pénzforgalmi elszámolás ÁFÁ-ban 4. Egyéb szabályok: - a jogállást a jogutód nem örökli - ellenérték megfizetettnek minősül: elengedés, engedményezés, tartozásátvállalás vagy a követelés bármely más módon szűnik meg - nyilvános adatbázis lesz, hogy kik a pénzforgalmis elszámoló adóalanyok 6

7 Pénzforgalmi elszámolás ÁFÁ-ban 5. Speciális szabályok érvénytelenítés, módosítás esetén 1. Eladói oldal pénzforgalmis 1/A. Érvénytelenítés, ellenérték csökkenés esetén abban a bevallásban szerepel a különbözet mind az eladó, mind a vevő részéről, amikor az ellenértéket visszatéríti a vevő. 1/B. Adókötelezettség növekedés esetén A főszabályok szerint 7

8 Pénzforgalmi elszámolás ÁFÁ-ban 6. Speciális szabályok érvénytelenítés, módosítás esetén 2. Vevői oldal pénzforgalmis 2/A. Érvénytelenítés, ellenérték csökkenés esetén abban a bevallásban szerepel a különbözet, amikor az ellenértéket visszatéríti a vevő. 2/B. Adókötelezettség növekedés esetén A főszabályok szerint, de csak a vevői oldalt figyelembe véve 8

9 Pénzforgalmi elszámolás ÁFÁ-ban 7. Átmeneti helyzetek kezelése évi kibocsátású, de évi teljesítésű számlák esetén viszont alkalmazandó Eladói minőségben nem jöhet szóba az alkalmazása, mivel az alkalmazás hatálya január 1. utáni teljesítések Vevői minőségben, ha - a vevő pénzforgalmis, akkor igen - a vevő nem pénzforgalmis, akkor nem 9

10 Alanyi adómentesség értékhatára Alanyi adómentesség értékhatára 6 millió forint, azok is választhatják, akik évben 5 és 6 millió forint közötti bevételt produkáltak 10

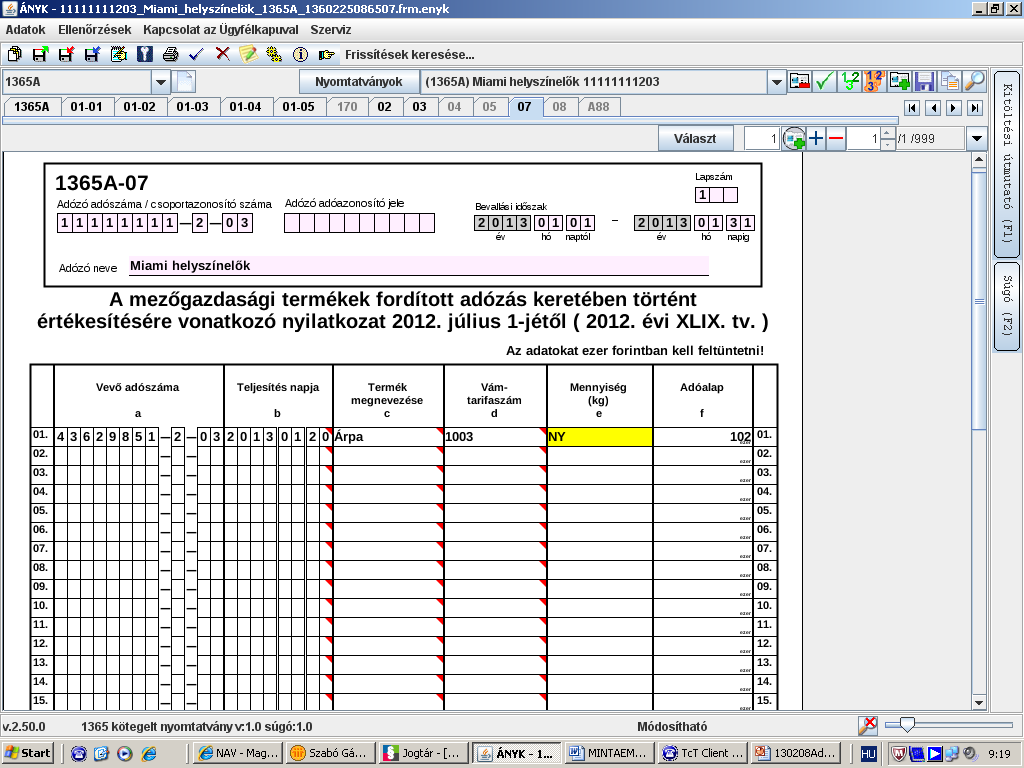

11 Bővül a fordított adózás 1.: Az alábbi termékértékesítések tekintetében: - Fajtiszta tenyészsertés - Élő, háziasított sertés különféle fajtái - Házi sertés egészben vagy félben, frissen vagy hűtve - Házi sertés egészben vagy félben fagyasztva Kompfelárasokra nem vonatkozik 11

12 Bővül a fordított adózás 2.: Az alábbi termékértékesítések tekintetében: - Durva őrlemény, dara és labdacs gabonából - Korpa, korpás liszt és más maradék - Szójababolaj pogácsája, és más szilárd maradék - Növényi zsírok vagy olajok kivonásakor keletkező olajpogácsa és más szilárd maradék - Állatok etetésére szolgáló készítmény (kutya, macska eledel kivételével) Kompfelárasokra nem vonatkozik 12

13 Bővül a fordított adózás 3.: Átmeneti szabályok: Első alkalmazás: teljesítési időpont április 1. - a vevőnél március 31-ig beállna az adókötelezettség - az egyenes adós előlegre még a március 31-én hatályos szabályok az irányadóak Adatszolgáltatás mint a gabonásoknál 2 éves lezárás: nincs 13

14 Üzletág átruházása Nem keletkezik adófizetési kötelezettség üzletág értékesítése/átadása esetén, ha: - folytatja a tevékenységet - adóköteles tevékenységre használja - ingatlan értékesítésre adókötelezettséget választ a vagyonszerző, ha az átadó is választotta Egyetemleges felelősség Üzletág fogalma 14

15 Közlekedési eszköz bérbeadása Teljesítési hely meghatározása Rövid távú bérbeadás Adóalany igénybe vevő Birtokba adás helye Nem adóalany igénybe vevő Birtokba adás helye Hosszú távú bérbeadás Jacht bérbeadása Igénybe vevő székhelye szerint Fenti szabályok Igénybe vevő letelepedése Hosszú távon a birtokba adás, egyéb feltétellel 15

16 Külföldi utas áfavisszaigénylő lapja Rovatok feltüntetésének nyelve (együttes) Magyar Angol Német Francia Orosz Rovatok kitöltésének nyelve (vagylagosan) Magyar Angol Német Francia Új tömbök kellenek 16

Magyar Angol Német Francia Új tömbök")

17 Örök téma: személygépkocsi Üzemeltetés, fenntartás szolgáltatásának áfájának csak az 50 %-a nem vonható le - szolgáltatás vagy termékértékesítés - üzemeltetési kiadás vagy nem - magáncélú használat elismertsége - továbbszámlázás esetén mi vonható le 17

18 Levonható adóban utólagos módosulás Fordított adós ügyletek esetén mely időszakban veheti figyelembe: Amikor a fizetendő adó módosulását (bármilyen irányú is) figyelembe kell venni. (A fordított adós ügyletek esetén a módosításkor nem biztos, hogy már van számla) 18

19 58. alá tartozó ügyletek Ha - közösségen belüli adómentes termékeladás és - egyben 58. alá is esik, és - egy naptári hónapnál hosszabb az elszámolási időszak Akkor - a naptári hónap utolsó napján teljesítés történik! Más esetre nincs ilyen szabály 19

20 Előleg Közösségen belüli adómentes értékesítésre nem alkalmazható az előleghez kapcsolódó szabályozás, azaz - a bevalláson nem lesz elkülönített sora (kisebb a tévesztés lehetősége) - számlázni sem kell 20

-")

21 Gyűjtőszámla Főszabály szerint a kibocsátó bevallási időszakonként ki kell állítson számlát (eddigi gyakorlat). Ha 1 hónapnál több időt ölel át, akkor abban nem szerepelhet: - közösségen belüli termékértékesítés - EU tagállamban teljesülő szolgáltatás 21

22 Elektronikus számlázási lehetőségek bővülése Elektronikus számla (fogalom!) esetén ez úgy is biztosítható, ha: - elektronikus aláírásról szóló törvény rendelkezései szerinti minősített aláírás, vagy - EDI rendszer, vagy - Adózó által kidolgozott további lehetőségek (Külön rendelet még szabályozhatja) 22

23 Számla megőrzési kötelezettség Adózóra bízza, hogy milyen eljárás keretében garantálja a - a számla eredetének hitelességét - a számla adattartalma sértetlenségét - a számla olvashatóságát - a számla és termékértékesítés, szolgáltatásnyújtás közötti megbízható ellenőrzési kapcsolatot 23

24 Számla adattartalma bővül 1. Vevő adószámát akkor is fel kell tüntetni, ha - belföldi eladó adóalany - egyenes adózással 2 millió forintot elérő áfa tartalmú számlát bocsát ki - és a vevő belföldi adóalany évi kibocsátású, de évi teljesítési időpontú számlának nem kötelező kelléke! 51-es megyekód esetén az eljárás 24

25 Számla adattartalma bővül 2. Önszámlázás (vevő számláz esete) Pénzforgalmi elszámolás Kisadózó Fordított adózás Különbözet szerinti szabályozás utazási irodák Különbözet szerinti szabályozás használt cikkek Különbözet szerinti szabályozás gyűjteménydarabok és régiségek Adómentesség esetén a HÉA irányelvre való hivatkozás lehetősége 25

26 Egyszerűsített adattartalmú számla A 100 -os szabály: nem szűkítés, hanem bővítés Az eddigi készpénzes ügyletekre értékhatár nélkül lehet készpénzes számlát kiadni [teljesítéssel egyidőben fizeti az ellenértéket] 100 alatti, átutalásos számlára lehet például alkalmazni, ha belföldi az ügylet 26

27 Pénztárgépes adatszolgáltatás Külön jogszabály szerint: - rendszeres adatszolgáltatást kell teljesíteni a pénztárgépről, illetve a kibocsátott nyugtákról, vagy - adóhatósági elektronikus felügyelet keretében történik az adatszolgáltatás (talán április 1-től) Állami támogatás a pénztárgép cserére, feljavításra Külön jogszabály még nem ismert 27

28 Egyéb változások Horvátország EU csatlakozása várhatóan július 1. Termékimportra vonatkozó speciális átmeneti szabályok Gabonások adatszolgáltatása: nincs kilogramm adatszolgáltatás hibrid vetőmag esetén (eladó és a vevő is nyilatkozik) Hatály: október

29 29

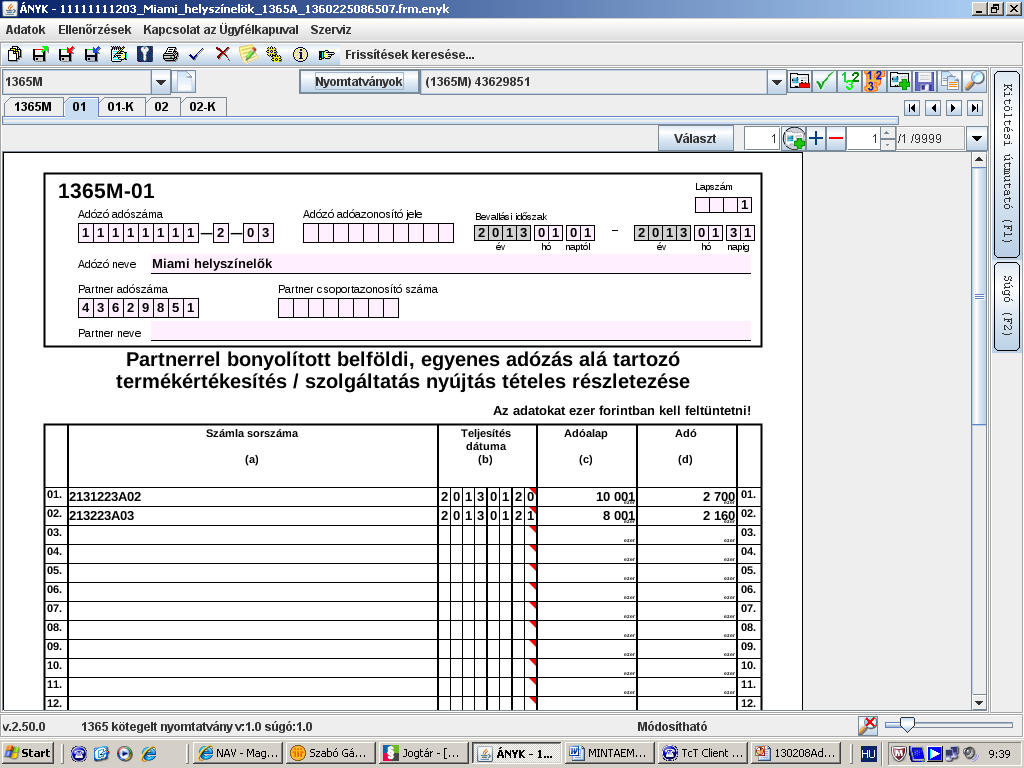

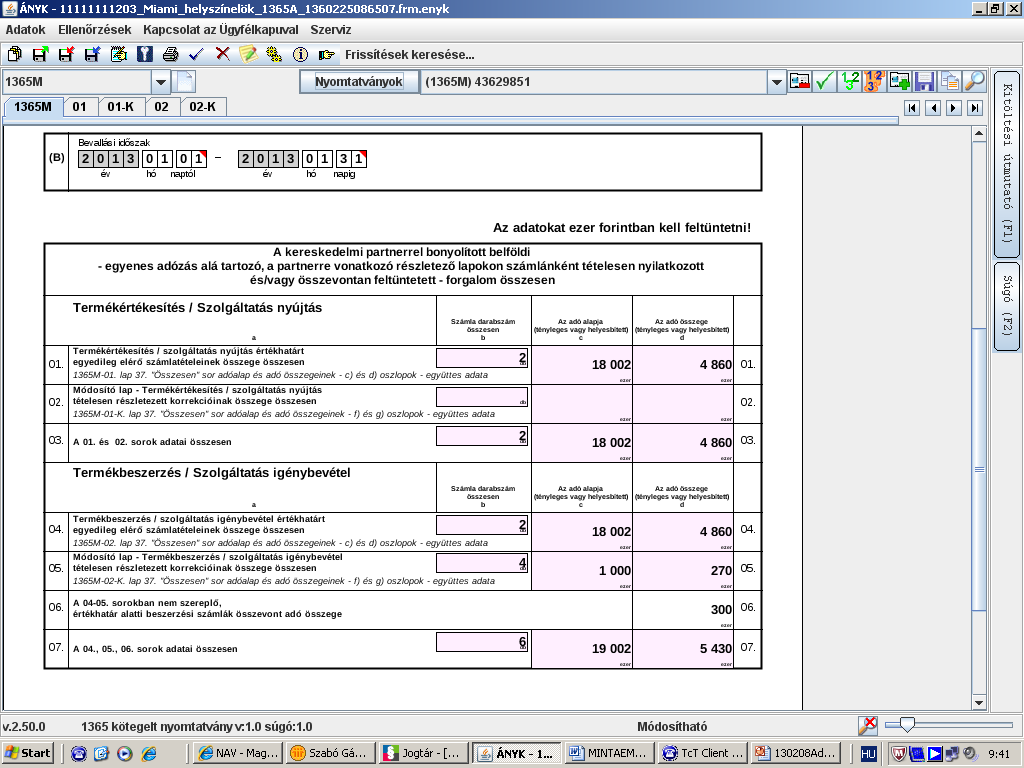

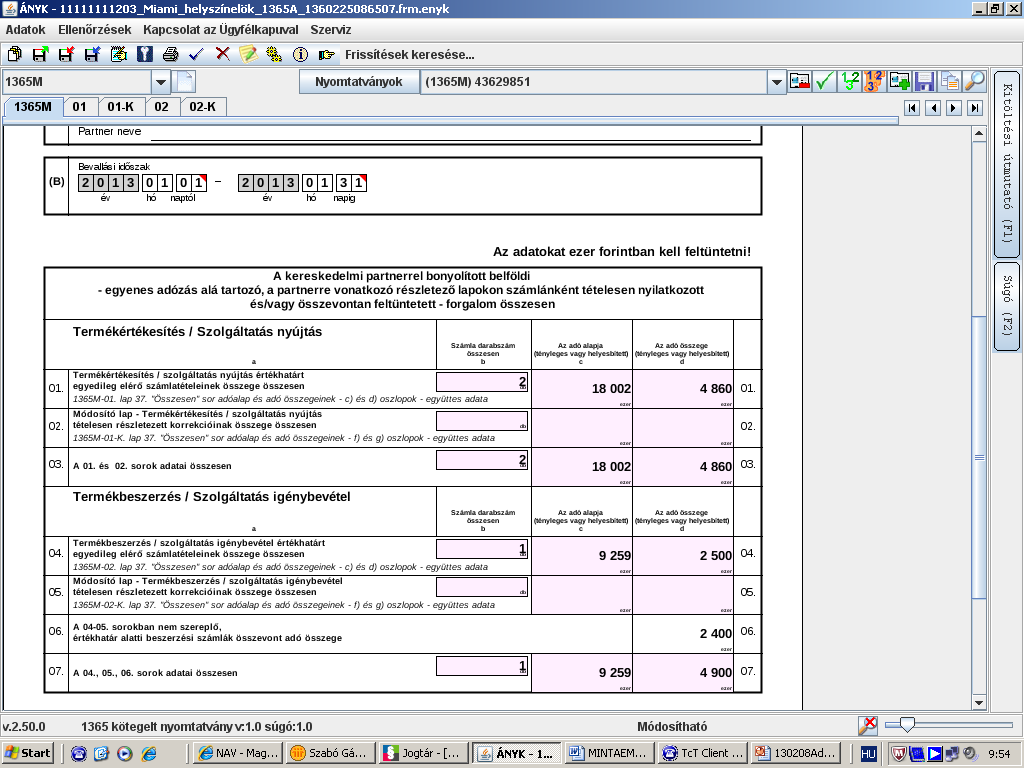

30 Számlákról való adatszolgáltatás Hatály: január 1. Végrehajtási rendelet nem lesz Mikor kell adatot szolgáltatni - mindkét oldal belföldi adóalany - áthárított adót tartalmaz a számla - az áfa tartalma a 2 millió forintot eléri - speciális az adatszolgáltatási időpont a pénzforgalmi áfásoknál - Nyomtatványtervezet a honlapon elérhető 30

31 Számlákról való adatszolgáltatás Autókereskedő nem adóalany vevője: = nincs adatszolgáltatási kötelezettség, mivel nem adóalany a vevő Pénzforgalmi adóalany esetén, ha 2 millió Ft feletti az áfa tartalom, de csak részben fizetik meg az ellenértéket: = azon bevallási időszakban, amikor először bevall belőle egy töredéket 31

32 Számlákról való adatszolgáltatás Nagykereskedő külföldi vevője: - Semmilyen magyar adószámmal nem rendelkezik = nincs adatszolgáltatás - Csak magyar közösségi adószámmal rendelkezik = nincs adatszolgáltatás es megyekódú adószámmal rendelkezik = van adatszolgáltatás - Normál magyar adószámmal rendelkezik = van adatszolgáltatás 32

33 Számlákról való adatszolgáltatás Adózás mód szempontjából az adatszolgáltatásból kizárható ügyletek: - Belföldi fordított adózás - Külföldi teljesítési helyű szolgáltatásnyújtás, termékértékesítés - Belföldi adómentes ügyletek - Közösségen belülre történő termékértékesítés - Kivetéses termékimport - Termékexport - Különbözet szerint adózó tételek - Kompfeláras értékesítés 33

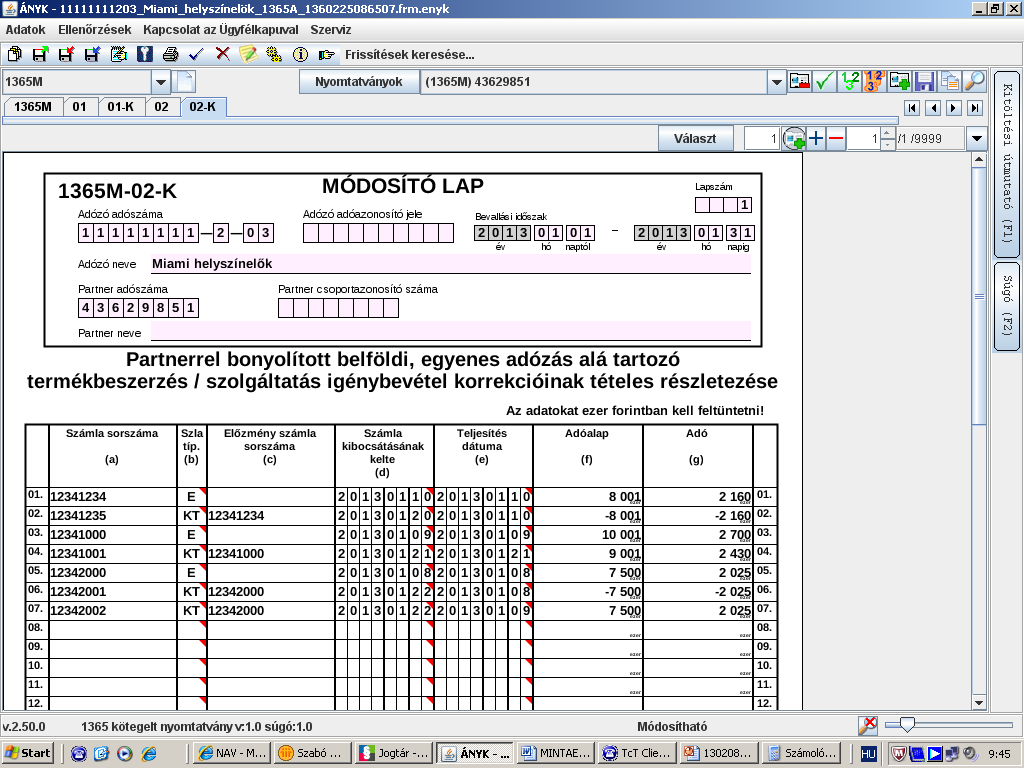

34 Számlákról való adatszolgáltatás Nyomtatvány: 1365M lapjai, kivéve EVA alanyt, neki 1343 adóévet követően 1365M: összevont adatszolgáltatás, és partnerenkénti összesíő 1365M-01: termékértékesítés vonal 1365M-01-K: termékértékesítés korrekciók 1365M-02: termékbeszerzés vonal 1365M-02-K: termékbeszerzés korrekciók 34

35 Számlákról való adatszolgáltatás Eladói oldal: - áthárított adót tartalmazó számlákról - számla sorszáma - áfa alapja, összege - teljesítési nap, előleg átvétele, ezek hiányában a számla kelte - vevő adószámának első nyolc számjegye 35

36 36

37 Számlákról való adatszolgáltatás Beszerzői oldal általában: - amely számlákra 2 millió forintot elérő levonási jogot gyakorol - számla sorszáma - áfa alapja, összege - teljesítési nap, előleg átvétele, ezek hiányában a számla kelte - eladó adószámának első nyolc számjegye 37

38 38

39 Számlákról való adatszolgáltatás Beszerzői oldal speciálisan - ugyanazon eladótól egy bevallási időszakban 2 millió forintot elérő adótartalmú számla érkezik, melyre 2 millió forint feletti összegben levonási jogot gyakorol - eladó adószámának első nyolc számjegye - áthárított adó összege 39

40 40

41 Számlákról való adatszolgáltatás Egyezőségek: A könyvelendő sorok és az M lapok között nincs összefüggés Beérkező számla áfa tartalma 4 millió forint, melyből levonásba helyez 2,5 millió forintot Fő sorokba: arányos levonási jog 2,5 millió forint M -es lapra: 4 millió forint áfa tartalom Ha csak ez az egy számla van, akkor nyilvánvaló az eltérés 41

42 Számlákról való adatszolgáltatás Egyezőségek: Az eladó adatszolgáltatásának időpontja és vevő adatszolgáltatásának időpontja nem kell, hogy egybe essen Eladó havi bevalló Vevő negyedéves bevalló Eladó havi bevalló Vevő havi bevalló, de adólevonási jogával egy hónappal később él Eladó EVA alany Vevő havi bevalló 42

43 Számlákról való adatszolgáltatás A/ Példa (100 %-os levonási jog): 1. számla: 2,5 millió forintos áfa tartalmú 2. számla: 300 ezer forintos áfa tartalmú 3. számla: 600 ezer forintos áfa tartalmú A 2,5 millióról egyedi adatszolgáltatás A 900 ezerforintos számáról pedig összevont (csak az eladó adószáma és az összeg kell) 43

44 44

45 Számlákról való adatszolgáltatás B/ Példa (100 %-os levonási jog): 1. számla: 2,5 millió forintos áfa tartalmú 2. számla: 300 ezer forintos áfa tartalmú 3. számla: 600 ezer forintos áfa tartalmú 4. számla: ezer forintos áfa tartalmú A 2,5 millióról egyedi adatszolgáltatás A ezerforintról pedig összevont (csak az eladó adószáma és az összeg kell) 45

46 46

47 Számlákról való adatszolgáltatás C/ Példa (100 %-os levonási jog): 1. számla: 300 ezer forintos áfa tartalmú 2. számla: 600 ezer forintos áfa tartalmú 3. számla: ezer forintos áfa tartalmú Csak összevont adatszolgáltatás ezer forintról (csak az eladó adószáma és az összeg kell) 47

48 48

49 Számlákról való adatszolgáltatás D/ Példa (100 %-os levonási jog): 1. számla: 300 ezer forintos áfa tartalmú 2. számla: 600 ezer forintos áfa tartalmú 3. számla: ezer forintos áfa tartalmú, melyet a következő időszakban helyez levonásba Nincs adatszolgáltatás, mert a levonás időszakát kell nézni (csak az eladó adószáma és az összeg kell) 49

50 Számlákról való adatszolgáltatás Gyűjtőszámla mikori teljesítési időpont szerepeljen az adatszolgáltatásban: bármelyik egyedi teljesítési időpont Rontott számla, amit a partner nem kapott meg: nincs adatszolgáltatási kötelezettség 50

51 Számlákról való adatszolgáltatás Előleges ügyletek Előleg 2 millió áfa tartalom alatt, végszámla 2 millió áfa tartalom felett = csak a végszámláról kell adatszolgáltatás Előleg és végszámla 2 millió áfa tartalom felett = mindkét számláról adatszolgáltatás, összegben duplázódás lesz 51

52 Számlákról való adatszolgáltatás Átmeneti szabályok kezelése: évi teljesítési időpontú számla évben kiállítva = nincs adatszolgáltatás évi teljesítési időpontú számla évben kiállítva = van adatszolgáltatás évi teljesítési időpontú számla évben kiállítva, majd évben módosítva = nincs adatszolgáltatás 52

53 Számlákról való adatszolgáltatás Speciális adattartalmú adatszolgáltatás: - számla módosítása (idetartozik, ha módosítás eredményeképpen nő 2 millió forint fölé az áfa tartalom) - számla érvénytelenítése esetén Mely időszakban: amikor a módosítást, érvénytelenítést figyelembe veszi Számlabefogadó július 1-től hozzáférhet a számlakibocsátó által beadott adatokhoz 53

54 Számlákról való adatszolgáltatás Számla áfa tartalma módosítás megelőzően Ft, módosítást követően Ft = van adatszolgáltatás Számla áfa tartalma módosítás megelőzően Ft, módosítást követően Ft = van adatszolgáltatás Számla áfa tartalma módosítás megelőzően Ft, módosítást követően Ft = nincs adatszolgáltatás 54

55 Számlákról való adatszolgáltatás Számla módosítási lehetőségei: - Sztornó + új számla: 3 sor a korrekciós lapon - Csak módosító számla: 2 sor a korrekciós lapon Nem számszaki módosító számla - Nincs korrekciós pótlap kitöltési kötelezettség Egy hónapon belüli módosítás -? Szerepeltetni kell a korrekciós lapon és normál lapon is - Csoportos helyesbítő számla: számlánkénti adatszolgáltatás a korrekciós lapon 55

56 56

57 SZJA

58 Egykulcsos adórendszer Az adóalap-kiegészítés végleges megszűntetése Adókulcs változatlanul 16 % A 78 %-os szabály változatlanul megmarad 58

59 Családi adóalap-kedvezmény A megosztás szempontjából nem a bevalláskori állapot, hanem az elszámolandó év hónapjai számítanak - az egyedülállók családi pótléka - közös háztartás 59

60 Családi adóalap-kedvezmény év januárjában élettársak Anya hoz be 2 gyermeket, január április hónapban emelt összegű csp-t igénybe vesz novemberben különválnak Év végi megosztás: csak május november vonatkozásában lehetséges %-ban kapják a csp-t szülők, gyermek anyánál van: megoszthatják, akár év közben is a kedvezményt 60

61 Átalányadózás Munkaviszony mellett is választható adózási mód!de: - nyugdíjjárulék a minimálbér alapján - egészségbiztosítás a minimálbér 1,5-szerese alapján - munkaerőpiacit nem fizet - 27 % szocho az átalányadó alapjául szolgáló jövedelem után 61

62 Cafeteria 2013 Fogyasztásra kész ételre jogosító utalványt dolgozónak egyes meghatározott juttatásként nem lehet adni, kivéve, ha béren kívüli Erzsébet utalványról van szó - Fogyasztásra NEM kész ételre jogosító utalvány - Melegétel és fogyasztásra kész étel kapcsolata 62

63 Cafeteria - adómentesen Kifizető, egy magánszemély viszonylatában évi 50 ezer forintig: - sporteseményre belépőjegy, bérlet - könyvtári beiratkozási díj - kulturális szolgáltatásra jogosító belépőjegy, bérlet: - múzeális intézmény látogatására - színház-, tánc-, cirkusz-, zeneművészeti előadásra - művközpontok által kínált eseményekre figyelemmel a SZÉP kártya szabályaira is 63

64 Biztosítások adókötelezettsége 1. Új fogalmak: Személybiztosítás: - Életbiztosítás - Nyugdíjbiztosítás - Járadékbiztosítás - Balesetbiztosítás - Betegség (vagy egészség) biztosítás - Kockázati biztosítás (élet, nyugdíj, betegség, baleset) 64

65 Biztosítások adókötelezettsége 2. Kockázati díjak esetén adómentes: - Havi szinten, a minimálbér 30 %-ig (! csak kockázati díjrészre), a díj 30 %-át elérő, biztosítottnál megjelenő évet követő díjengedmény esetén Nem kockázati biztosítás díja, ha: - határozatlan idejű - kizárólag halál esetére szól - az rendszeres díj - évek közötti ugrás korlátozva van Ez utóbbiról a havi adatszolgáltatásban adatot kell közölni 1308M-es lapon! 65

66 Biztosítások adókötelezettsége 3. Díjfizetésre vonatkozó szabályok öf: Személybiztosítás (élet, nyugdíj, betegség, baleset, járadék) Nem személybiztosítás Csak kockázati díj 30 %-os szabály alapján mentes Vegyes, de elkülöníthető A kockázati díjrész 30 %-os szabály alapján mentes + haláleseti különleges szabály Vegyes, és nem különíthető el haláleseti különleges szabály mentes A kereten felüli rész kifizetőtől származóan egyes meghatározott juttatásnak minősül Csak adóköteles lehet, jogviszony alapján adózik 66

67 Őstermelők évtől március 20-ig lehet év elejére visszamenőlegesen érvényesíteni a betétlapot Bővül az őstermelői tevékenységek köre - bérfőzés keretében történő párlat (saját gyümölcsből)!de: jövedéki szabályok betartása alól nem mentesül 67

68 NYESZ-R, Önkéntes Kölcsönös Nyugdíj A korábbi 3 éves számlanyitás, illetve tagság helyett 10 éves múlttal kell rendelkezni, az adómentességhez Átmeneti szabály: 2013-ban lévő új számlanyitásokra, illetve belépésekre kell alkalmazni 68

69 Adónyilatkozat évről évre csak akkor adható be, ha - kizárólag egy munkáltatótól származik a jövedelem, és - mellette csak kifizetőtől származó különadózó jövedelme lehet Nyomtatvány: 1253ADÓNYILATKOZAT 69

70 Szja részletfizetés Továbbra is csak személyi jövedelemadóra és nem vállalkozók részére Ft helyett Ft-ig 4 hónap helyett 6 hónapra Eljárási illeték továbbra sincs évi szja bevallásra már alkalmazható 70

71 Egyszerűsített bevallás Már a 2012-es évre vonatkozóan - ha nem reagál az adóhatósági ajánlatra május 20-ig, az ajánlatot beélesíti az adóhatóság - ügyfélkapuval nem rendelkezőknek csak papíralapon megy ajánlat, elektronikusan nem 71

72 SZJA 1 % Egyszerűsített bevallás esetén - a választással egyidejűleg - vagy május 20-ig borítékban - vagy május 20-ig elektronikus űrlapon lehet eljuttatni a nyilatkozatot 72

73 TAO

74 Jövedelem minimum A jövedelem minimum számítása során új növelő tétel épül be: + Tagi hitel napi átlagos állománya - Tagi hitel december 31-én lévő állománya = a kapott összeg 50 %-a Kivétel - szolgáltatásból, áruszállításból eredő kötelezettség - jóváhagyott, de ki nem fizetett osztalék összege 74

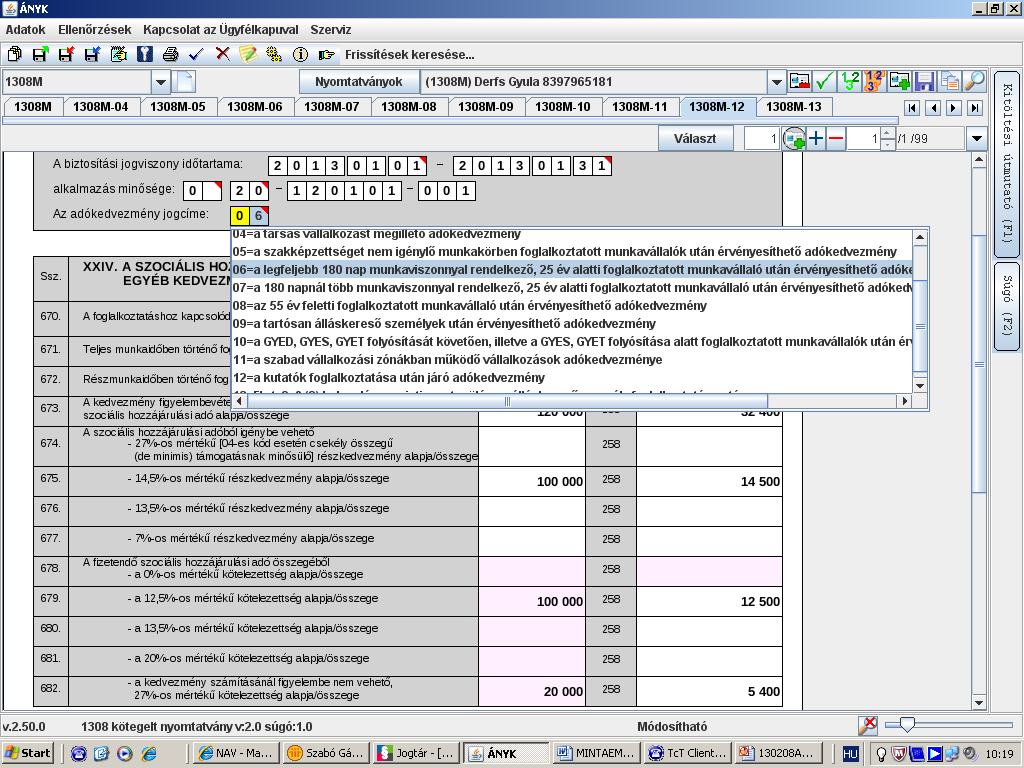

75 Egyéb változások Áruminta átadásakor nem kell a veszteségmentes nyilatkozat A kényszertörlési eljárás alá kerülők kikerülnek a TAO hatálya alól, tehát záróbevallást adnak TAO-ra 75

76 Kisadózó vállalkozások tételes adója 76

77 KATA Ft KATA Főállásúakra vonatkozó járulékok megfizetve, tehát a további ev. vagy társas vállalkozói jogállása főállású járulékfizető Társas vállalkozás esetén az osztalék kérdése Számviteli tv. szerinti osztalék nem fizethető, tehát egyéb összevonás alá eső jövedelem lesz 77

78 KATA 2. Egyéb szabályok: Speciális adatszolgáltatás: éves szinten 1 millió forint feletti bevételt termelő vevőjéről (1308), ha a bevétel be is jön. Nyilván gazdasági esemény valódiságát kell itt firtatni. Az adatszolgáltatást a vevőnek is adnia kell (13KATA), szolgáltatás esetén TESZOR kóddal Munkaviszony leplezése fokozott vizsgálat tárgya 78

79 KATA 3. Egyéb szabályok: Az 1 milliós ügylet vélelem alapján munkaviszony, melyet meg lehet dönteni (egynél több feltétel teljesül): - a kisadózó nem kizárólag személyesen végezte - kevesebb mint 50 %-a a bevételnek jött be ettől a kifizetőtől - utasítást nem adhat a tevékenység végzésének módjára vonatkozóan - tevékenység végzésének helye a kisadózó birtokában áll - tevékenységhez szükséges eszközöket nem az ellenértéket kifizető bocsátotta rendelkezésre - tevékenység végzésének rendjét a kisadózó határozza meg A feltételeket abból a szempontból is vizsgálni kell, hogy a bevételt juttató személyt és a kapcsolt vállalkozásait is egy személynek kell tekinteni. 79

80 Néhány eset: - Iskolaorvos - Ügyeletes orvos - Biztonsági őr - Cipész, büfés - Erdőgazdálkodó - Könyvelő KATA 4. A színlelt vállalkozási szerződésekre vonatkozó szabályok alkalmazhatósága 80

81 KATA 5. Osztalékadót kiváltó adót, ha fizetni kell: - év közben eváról áttérő adóalany 1343-ason vallja be - számviteli evás adóalanynál mi az alapja Egész évben gyes-en lévő vállalkozó bevételi értékhatára 81

82 KATA 6. TB ellátottság: Mellékállású nem minősül biztosítottnak Biztosítotti jogállás bejelentése: mikor kell adni 1041-es bejelentőt 82

83 Szocho, Tbj, Hozzájárulások

84 Szocho kedvezmények 1. /2012. évi CXLVI. tv./ Szakképzettséget nem igénylő munkavállalók utáni adókedvezmény (FEOR9; jan. 1.) - 27 % szocho helyett 12,5 % - havi 100 ezer forintos plafon - Ha nem csak FEOR 9-ben foglalkoztatja, akkor nincs kedvezmény Folyamatában is alkalmazható kedvezmény Törthónapra nem jár Hatály december 1., de januárjától alkalmazható 84

85 85

86 Szocho kedvezmények 2. < 25, és >55 életkorúak foglalkoztatásának kedvezménye (U25) - 27 % szocho helyett 12,5 % - havi 100 ezer forintos plafon év vagy 55. év betöltése hónapjára teljes egészében jár a kedvezmény 86

87 87

88 Szocho kedvezmények 3. Pályakezdő munkavállaló Legfeljebb 180 napnyi munkaviszonnyal rendelkezik (erről NAV igazolást kell vinnie a munkáltatóhoz) 25 életévét nem töltötte be Foglalkoztatás első két évében nincs szocho 3. évben akkor van kedvezmény, ha még akkor is 25 év alatti Max. havi forintos plafon Folyamatában is alkalmazható, január 1-től indul a 2 év a január 1-es állomány esetén + Szakképzésit sem kell az első két évben 88

89 Pályakezdő munkavállaló kedvezményéhez az igazolás A kérelem benyújtásának napjára állítják ki az igazolást, tehát január 1-én állományba lévők közül az érintetteket el kell küldeni igazolásért A kedvezmény igénybevételének időpontja Teendő, ha határozattal utasítják el az igazolási kérelmet 89

90 Szocho kedvezmények 4. Tartósan álláskereső személyek után érvényesíthető adókedvezmény (TÁSZ) Ki az: foglalkoztatást megelőző 9 hónapon belül 6 hónapig álláskereső, ÁFSZ igazolás szükséges - foglalkoztatás első két évében nincs szocho - harmadik évben 12,5% szocho - max. havi forintos plafon + Szakképzésit sem kell az első két évben 90

91 91

92 Szocho kedvezmények 5. GYED, GYES, GYET után foglalkoztatott GYES, GYET mellett foglalkoztatott (GYES) - foglalkoztatás első két évében nincs szocho - harmadik évben 12,5% szocho - max. havi forintos plafon - max. 3 évig, 45 hónapos szabály Kincstár, OEP, TB kifizető hely által kiállított igazolás kell hozzá Folyamatában is alkalmazható, átmenet a folyósítás időszaka és az azt követő időszak között + Szakképzésit sem kell az első két évben TGYÁS, ápolási díj nem minősül anyasági ellátásnak 92

93 1. Példa január 31-én szűnik meg a GYES folyósítása január 1-én helyezkedik el. 45 hónapot a GYES lejártától számítjuk = évet a foglalkoztatás kezdőnapjától számítjuk = A közelebbi dátum , tehát eddig jár a kedvezmény A 3 éven belül az első két évből eltelt 12 hónap január 1-vel, tehát október 31-ig még a teljes szocho mentesség jár 93

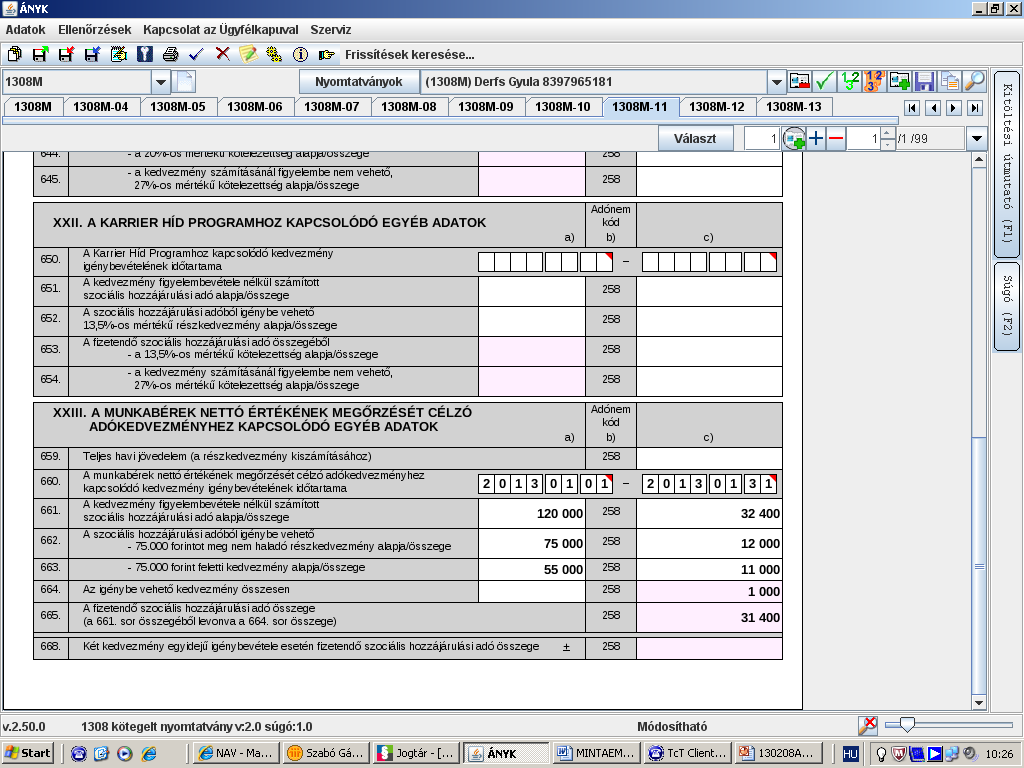

94 2. Példa május 1-vel munkahelyet vált az 1. példabeli dolgozó. Az új munkahely szempontjából 45 hónapot a GYES lejártától számítjuk = évet a foglalkoztatás kezdőnapjától számítjuk = A közelebbi dátum , tehát eddig jár a kedvezmény A 3 éven belül az első két évből eltelt 12 hónap január 1-vel, tehát október 31-ig még a teljes szocho mentesség jár 94

95 3. Példa január 1. óta dolgozik GYES mellett a munkavállaló ugyanannál a munkáltatónál, a gyermek tartósan beteg, várhatóan 2018-ig folyósítják a GYES-t 45. hónapos szabály: mivel nem jár le az anyasági ellátás, így ezzel a korláttal nem kell számolnunk 3 évet a foglalkoztatás kezdőnapjától számítjuk = évben még a teljes szocho mentesség a kedvezmény, évben a 12,5 % szocho a 27 % helyett. 95

96 4. Példa január 1. óta dolgozik GYES mellett a munkavállaló ugyanannál a munkáltatónál, február 1-vel jár le a GYES. 45. hónapos szabály: október évet a foglalkoztatás kezdőnapjától számítjuk = évben még a teljes szocho mentesség a kedvezmény, évben a 12,5 % szocho a 27 % helyett. 96

97 5. Példa január 1. óta dolgozik a cégnél a munkavállaló, január 1-vel fizetés nélküli szabadságra megy szülés miatt március 1-vel GYES melletti munkavégzéssel megkezdi a munkát ugyanannál a cégnél. A GYES december 31-én jár le. 45. hónapos szabály: szeptember évet az (újra)foglalkoztatás kezdőnapjától számítjuk = évben 2 hónap még a teljes szocho mentesség, utána 1 éven keresztül a kedvezmény 12,5 % szocho a 27 % helyett. 97

98 Szocho kedvezmények 6. Nettó bérmegtartó kedvezmény havi összege: Ft-ig a kedvezményalap 16 százaléka ( Ft) levonva összegnek a 75 ezer forint feletti kedvezményalap 20 százalékát ( Ftnál fogy el) A kedvezménynek nem feltétele, hogy az elvárt bérelemést végrehajtsa 98

99 99

100 Szocho kedvezmények 7. Szabad vállalkozási zónákban (Tao. tv pont) működő vállalkozások adókedvezménye - Tao tv. szerinti fejlesztési adókedvezményre jogosult - Létszámnövekedést hajt végre (tehát az újonnan érkezőknek - foglalkoztatás első két évében nincs szocho, szakképzési - harmadik évben 12,5% szocho - max. 100 ezer forintig Nem veheti igénybe: munkaerő kölcsönzést folytató cég EU-s vonatkozás: csoportmentességi rendelet (800/2008/EK Bizottsági rendelet) hatálya alá tartozik 100

101 Szocho kedvezmények 8. Kutatók foglalkoztatása után járó adókedvezmény - Kutatóhelynek minősülő kifizető - Doktori (PhD), vagy ennél magasabb tudományok fokozat, vagy tudományos cím - Kutató, fejlesztő munkakör - Teljes szocho, szakképzési időkorlát nélkül - Max. havi forintig Nem csak új belépőkre alkalmazható 101

102 Szocho kedvezmények 9. Közös szabályok: 100 ezer forintot teljes munkaidőre kell érteni, a többi esetben arányosan Részmunkaidős foglalkoztatás: a munkaszerződés szerinti időtartama nem éri el a betöltött munkakörre érvényes teljes munkaidőt. 102

103 Szocho kedvezmények 10. Az egyes kedvezmények vegyítése Főszabály szerint nem lehet, csak választani közülük. Kivéve az alábbi párosításokat START EXTRA, BÓNUSZ, PLUSZ vegyíthető a nettó bérmegtartó kedvezménnyel, akár negatív összeget is eredményezve START EXTRA, BÓNUSZ, PLUSZ vegyíthető a karrier híd programmal, maximum nulláig lehet levinni a szocho-t. 103

104 Szocho kedvezmények 11. Minden kedvezmény csak munkaviszonyosokra alkalmazható A munkahelymegtartó kedvezmények (tartósan álláskeresőt kivéve) több munkaviszonyra is alkalmazhatók Az igénybe kívánt kedvezmények havonta variálhatóak 104

105 2013. évben létező kedvezmények évben már nem igényelhető kedvezmények év előtt is igénybe vehető kedvezmények évben újonnan igényelhető kedvezmények START EXTRA Nettó bérmegtartó Pályakezdő START PLUSZ Karrier híd GYES, GYET, GYED melletti, utáni START BÓNUSZ Rehab. kártya Tartósan álláskereső START ( ) EV, Társas rokkant kedvezménye Szakképzettséget nem igénylő 25 év alatt, 55 év felett Szabad vállalkozási zóna Kutatók 105

106 Tbj Megszűnik a nyugdíjjárulék felső határa Átmeneti szabály: január 10-ig megszerzett decemberi jövedelemre még nem alkalmazható Eü. Szolg. Járulék évi mértéke Ft, napi 222 Ft 106

107 EKHO Nyugdíjjárulék felső határra vonatkozó szabályozást eltörlik Ha nem nyugdíjas, akkor végig 15 % a levonandó adó, a járulék-felsőhatárt meghaladóan is. Hatály: január 10-e után megszerzett jövedelmekre 107

108 EHO 2013 Béren kívüli juttatás 10 %-os adója 14 %- ra emelkedik. A támogatói adományt 27%-os eho fogja terhelni, azzal, hogy az Öpt. ebben a tekintetben nem minősül kifizetőnek 108

109 EFO Filmipari statiszta - semmilyen létszámkorlátot nem kell rá alkalmazni - max forintos napi jövedelem - közteher Ft - erről a pénzről nem kell bevallást adni 13T1042E jelű nyomtatványon be kell jelenteni a dolgozó nevét is Megváltozott az egyszerűsített foglalkoztatás számla elnevezése (ld. honlapon a friss számlaszámos tájékoztatót) A magánnyugdíj-pénztáras EFO számla megszűnt 109

110 EFO bevételről mikor kell bevallást adni évre vonatkozóan választhat Régi verzió Új verzió Éves szinten 840 ezer forintot nem érte el EFO bevétele és nem volt más bevallandó jövedelme EFO foglalkoztatás napjainak száma * napi minimálbér alatti EFO bevétel esetén, függetlenül az egyéb bevételektől Ha felette van, akkor csak a feletti részt kell bevallani 110

111 Szakképzési hozzájárulás

112 Saját dolgozó képzésének költsége 1. - Felnőttképzési szerződés - Tanulmányi szerződés - Tanulmányok folytatására történő kötelezés szakmai vagy nyelvi képzésre Lesz hozzá vh. rendelet 112

113 Saját dolgozó képzésének költsége 2. Szigorú feltételek: - Havi átlag tanulószerződés létszám 45 fő január 12-ig adatszolgáltatás ÁFSZ részére - A tanulókra, hallgatókra vonatkozó kedvezményt nem haladhatja meg - Max. a kötelezettség 16,5 %-ig - Tanulószerződésesekre megbízottat nem vehet igénybe 113

114 Visszaigénylési szabályok 1. Mikor nem lehet visszaigényelni: - Ha van felsőfokú hallgatója és/vagy - Saját dolgozó képzésére kedvezményt számol el Ki lehet nullázni a kötelezettséget 114

115 Visszaigénylési szabályok 2. Csak középfokú tanuló tanulószerződéssel (Tan) és együttműködési (Em) megállapodással Tan B. köt, akkor Em igényelhető vissza Tan < B. köt, és Tan Em, akkor nincs visszaigénylés Tan < B. köt, és Tan < Em, akkor minden visszaigényelhető 115

Adózás 2013. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főigazgatóság

Adózás 2013. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főigazgatóság ÁFA - 2013 2 Pénzforgalmi elszámolás ÁFÁ-ban 1. /2012. évi CXLVI. tv./ Működési mechanizmusa: A kimenő számlák

Adózás 2013. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főigazgatóság ÁFA - 2013 2 Pénzforgalmi elszámolás ÁFÁ-ban 1. /2012. évi CXLVI. tv./ Működési mechanizmusa: A kimenő számlák

Adóváltozások. Böröczkyné Verebélyi Zsuzsanna. Előadó: Szja, tao, helyi adó, szocho-kedvezmények. a kisvállalati adózás szakértője

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

OBB Előadás. Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Főbb témakörök: december 3-4.

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

Adó 2013. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főig.

Adó 2013 Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főig. Kisadózó vállalkozások tételes adója (KATA) 1. /2012. évi CXLVII. tv./ Fogalmak: Kisadózó vállalkozás: EV (Szja szerinti!),

Adó 2013 Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főig. Kisadózó vállalkozások tételes adója (KATA) 1. /2012. évi CXLVII. tv./ Fogalmak: Kisadózó vállalkozás: EV (Szja szerinti!),

SZJA 2013 SZJA 2013 SZJA 2013 SZJA 2013 2013.10.02. Családi kedvezmény:

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Mérlegképes Továbbképzés

Bary- Gyenge- Joó- Lakatos Mérlegképes Továbbképzés Kisadózó vállalkozások tételes adója KATA 2013. július 1- jei állapot 1 Kisadózó vállalkozások tételes adója: KATA 2012. évi CXLVII. törvény A törvény

Bary- Gyenge- Joó- Lakatos Mérlegképes Továbbképzés Kisadózó vállalkozások tételes adója KATA 2013. július 1- jei állapot 1 Kisadózó vállalkozások tételes adója: KATA 2012. évi CXLVII. törvény A törvény

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

2019. évi legfontosabb adóváltozások

2019. évi legfontosabb adóváltozások 1) Legfontosabb bért terhelő adó változások 2019 január 1-től: Minimálbér összege: 149.000 Ft (az eddigi 138.000 helyett) Garantált bérminimum: 195.000 Ft (az eddigi

2019. évi legfontosabb adóváltozások 1) Legfontosabb bért terhelő adó változások 2019 január 1-től: Minimálbér összege: 149.000 Ft (az eddigi 138.000 helyett) Garantált bérminimum: 195.000 Ft (az eddigi

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás. Készítette: Görgei Zsolt

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Belföldi összesítő jelentés

Áfa Számlázás 2013. Belföldi összesítő jelentés 1. Tételes összesítő jelentés a) Eladói oldal - ha a számlán az áthárított áfa a 2 millió forintot eléri vagy meghaladja - csak egyenes adós ügyletek esetén

Áfa Számlázás 2013. Belföldi összesítő jelentés 1. Tételes összesítő jelentés a) Eladói oldal - ha a számlán az áthárított áfa a 2 millió forintot eléri vagy meghaladja - csak egyenes adós ügyletek esetén

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények A munkaviszonyban foglalkoztatott személyek utáni fizetendő adó megállapításánál a számított adót (27%) e törvény külön rendelkezése

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények A munkaviszonyban foglalkoztatott személyek utáni fizetendő adó megállapításánál a számított adót (27%) e törvény külön rendelkezése

SZJA, Szocho 2015 Mérlegképes továbbképzés. Személyi jövedelemadó. Az első házasok kedvezménye. Családi kedvezmény 2015.03.19.

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ ÉVI VÁLTOZÁSAI. Készítette :Szalainé Somogyi Valéria

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

Szakképzési hozzájárulás. A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Tax Intelligence. Kedves Ügyfelünk! Hírlevél 2013. január/nr. 2. TÉMA: Szociális hozzájárulási adókedvezmények 2013. ALCÍMEK: Általános szabályok

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

A munkahelyvédelmi akcióterv

A munkahelyvédelmi akcióterv Kapcsolattartás s a NAV-al Telefonos kapcsolattartás Tájékoztatási Call Center /TCC/ 06-40/42-42-42 Mobilhálózatokból a kék szám: 06-20/33-95-888 06-30/33-95-888 06-70/33-95-888

A munkahelyvédelmi akcióterv Kapcsolattartás s a NAV-al Telefonos kapcsolattartás Tájékoztatási Call Center /TCC/ 06-40/42-42-42 Mobilhálózatokból a kék szám: 06-20/33-95-888 06-30/33-95-888 06-70/33-95-888

Adózás 2013. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főigazgatóság

Adózás 2013. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főigazgatóság Kisadózó vállalkozások tételes adója (KATA) 1. /2012. évi CXLVII. tv./ Fogalmak: Kisadózó vállalkozás: EV (Szja

Adózás 2013. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főigazgatóság Kisadózó vállalkozások tételes adója (KATA) 1. /2012. évi CXLVII. tv./ Fogalmak: Kisadózó vállalkozás: EV (Szja

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015.

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Járulékalapot képező jövedelem Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Járulékalapot képező jövedelem Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

ÁFA TÖRVÉNY VÁLTOZÁSAI

ÁFA TÖRVÉNY VÁLTOZÁSAI 2012. december 13. 1 Titre de la présentation TELJESÍTÉSI HELY KÖZLEKEDÉSI ESZKÖZÖK BÉRBEADÁSAKOR Adóalany részére történő bérbeadás Nem adóalany részére történő bérbeadás Hosszú

ÁFA TÖRVÉNY VÁLTOZÁSAI 2012. december 13. 1 Titre de la présentation TELJESÍTÉSI HELY KÖZLEKEDÉSI ESZKÖZÖK BÉRBEADÁSAKOR Adóalany részére történő bérbeadás Nem adóalany részére történő bérbeadás Hosszú

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvények változásai 2013. január 1-től

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo

Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo") Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére)

") NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Áfa változások 2013. Dr. Gróf Gabriella

2013 Dr. Gróf Gabriella 2012. évi CXLVI. törvény (pénzforgalmi elszámolás) Hatály: 2012. október 16. 2012. évi CLXXVIII. törvény Hatály: 2013. január 1. 2013. április 1. 2013. július 1. Köztestület jogszabályon

2013 Dr. Gróf Gabriella 2012. évi CXLVI. törvény (pénzforgalmi elszámolás) Hatály: 2012. október 16. 2012. évi CLXXVIII. törvény Hatály: 2013. január 1. 2013. április 1. 2013. július 1. Köztestület jogszabályon

ADÓZÁS Budapest, 2008

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

Palotai Kinga. Általános forgalmi adó változások 2013

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

Ügyintézési határidőbe nem számító időtartamok bővítése Szokásos piaci ár megállapítására vonatkozó szabályok változásai Beszámoló közzétételével kapc

2018. november 27. 10:00-12:00 - Dr. Kovács Ferenc - Változások az adóeljárás szabályozásában 2019. január 1-jétől (a 2018. évi XLI. törvény 179-193., 206-212. és a T/2931 törvényjavaslat 106-133. tükrében)

2018. november 27. 10:00-12:00 - Dr. Kovács Ferenc - Változások az adóeljárás szabályozásában 2019. január 1-jétől (a 2018. évi XLI. törvény 179-193., 206-212. és a T/2931 törvényjavaslat 106-133. tükrében)

Munkahelyvédelmi akcióterv

Munkahelyvédelmi akcióterv Szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók adókedvezménye Nem változik A foglalkoztató a bruttó munkabér, de legfeljebb havi 100.000 forint után 14,5

Munkahelyvédelmi akcióterv Szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók adókedvezménye Nem változik A foglalkoztató a bruttó munkabér, de legfeljebb havi 100.000 forint után 14,5

2012.12.14. ÁFA PÉNZFORGALMI ELSZÁMOLÁS ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA EGYÉB VÁLTOZÁSOK PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

Belföldi áfa összesítő jelentés

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az elvárt béremelés kompenzációját

Az elvárt béremelés kompenzációját biztosító kormányzati lépések a) A bérfejlesztés 5 % fölötti részének normatív támogatása az adórendszeren keresztül a teljes körű végrehajtás esetén Elérthető: 2012.01.01-től

Az elvárt béremelés kompenzációját biztosító kormányzati lépések a) A bérfejlesztés 5 % fölötti részének normatív támogatása az adórendszeren keresztül a teljes körű végrehajtás esetén Elérthető: 2012.01.01-től

Az adó és járuléktörvények 2013. évi változásai 1. rész

Adó és járuléktörvények 2013. évi változásai 1. rész 2012. november Az adó és járuléktörvények 2013. évi változásai 1. rész Auditing and Consulting Phone: +36.1.375.4921 T h e m a t e r i a l contained

Adó és járuléktörvények 2013. évi változásai 1. rész 2012. november Az adó és járuléktörvények 2013. évi változásai 1. rész Auditing and Consulting Phone: +36.1.375.4921 T h e m a t e r i a l contained

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

2013. évi bevallások főbb változásai. Készítette: Tariné Deák Edit osztályvezető

2013. évi bevallások főbb változásai Készítette: Tariné Deák Edit osztályvezető 2013. január elsejétől hatályos jogszabályok megjelenése az adóhatóság bevallási rendszerében A fekete gazdaság kifehérítése

2013. évi bevallások főbb változásai Készítette: Tariné Deák Edit osztályvezető 2013. január elsejétől hatályos jogszabályok megjelenése az adóhatóság bevallási rendszerében A fekete gazdaság kifehérítése

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23.

2012.nov. 23.") KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23. Adóalany lehet: az egyéni vállalkozó, Az egyéni cég, a kizárólag magánszemély taggal rendelkező betéti társaság, a kizárólag magánszemély taggal rendelkező

KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23. Adóalany lehet: az egyéni vállalkozó, Az egyéni cég, a kizárólag magánszemély taggal rendelkező betéti társaság, a kizárólag magánszemély taggal rendelkező

Járulékalapot képező jövedelem. Járulékalapot képezőjövedelem. Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015.

Járulékalapot képező jövedelem Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Járulékalapot képező jövedelem Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

AZ EVA FÕ JELLEMZÕI EVA KI LEHET EVA-ALANY? AZ EVA FELTÉTELEI AZ EVA MEGFIZETÉSE KIVÁLTJA

AZ EVA FÕ JELLEMZÕI EVA EGYSZERÛSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

AZ EVA FÕ JELLEMZÕI EVA EGYSZERÛSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

Tájékoztató a 2013. január 1-jén hatályba lépő adótörvény változásokról

Tájékoztató a 2013. január 1-jén hatályba lépő adótörvény változásokról Általános forgalmi adó Számla kötelező adattartalma kibocsátás kelte teljesítés kelte a számlázott gazdasági teljesítés tényleges

Tájékoztató a 2013. január 1-jén hatályba lépő adótörvény változásokról Általános forgalmi adó Számla kötelező adattartalma kibocsátás kelte teljesítés kelte a számlázott gazdasági teljesítés tényleges

ADÓTÖRVÉNY VÁLTOZÁSOK

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

2012 Adócsomag bemutatása. 2011.december 8. 1

2012 Adócsomag bemutatása 2011.december 8. 1 Érintett adónemek TB Szociális hozzájárulási adó START programok EHO EKHO REGA Szakképzési hozzájárulás Rehab Cégautó adó Baleseti adó Kulturális adó Illeték

2012 Adócsomag bemutatása 2011.december 8. 1 Érintett adónemek TB Szociális hozzájárulási adó START programok EHO EKHO REGA Szakképzési hozzájárulás Rehab Cégautó adó Baleseti adó Kulturális adó Illeték

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok 2013.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Társadalombiztosítás

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI