Belföldi áfa összesítő jelentés

|

|

|

- Győző Fodor

- 10 évvel ezelőtt

- Látták:

Átírás

1 Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2.

2 A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az adózás rendjéről szóló évi XCII. Törvény(Art.) 31/B. Egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló évi CLVI. törvény 296. (6) bekezdés Munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról szóló évi CXLVI.tv.8.

3 Milyen ügyleteket kell általánosságban az összesítő jelentésben szerepeltetni? Belföldi adóalany partnerrel folytatott, egyenes adózás alá tartozó ügyletekről kell teljesíteni, ahol van áthárított általános forgalmi adó aminek összege legalább 2 millió Ft. Olyan ügyletekről, amelyekben nincs áthárított adó feltüntetve (pl:fordított adózás alá eső vagy az áfa területi hatályán kívül eső ügyletek) nem kell adatot közölni Az összesítő jelentést, adott bevallási időszakban az általános forgalmi adóval összefüggően kell elkészíteni a törvényekben előírt feltételeknek megfelelően.

nem")

4 Jogalkotó céljai A feketegazdaság kifehérítése államháztartás bevételeinek növelése A 2 millió Ft áfa összeg feletti számlák nyomon követése partner bevallásának és összesítő jelentésének megtekintése számlák adatainak összevetése Célzott kiválasztás adózók vizsgálatra történő kiválasztásának segítése

5 Adatszolgáltatás ideje január 01-től hatályos jogszabály változás alapján január 01-től kezdődően kötelezően benyújtandó. A 1365-ös áfa bevallással egy időben és azonos gyakorisággal kell benyújtani. Számlakibocsátóként, a számlá(k) adatait abban bevallásban kell közölni, amelyekben azok áfa tartalmát fizetendő adóként be kell vallani, függetlenül a számlakibocsátás keltétől. Számla befogadóként az adatokat abban az összesítő jelentésben kell feltüntetni, amely időszakban az adott számlát levonásba helyezi.

6 Példák az adatszolgáltatás bevallási idejére Számlakibocsátóként: pl: december 31-én kibocsátott számlában az áthárított adó 2 millió forint, a teljesítési időpontja január 24. A fizetendő adó és a számla tételes adatai a 2013-as bevallásba jelentendők. Továbbá: Egy havi áfa bevalló adóalany január 23-ai teljesítésű ügyletről, február 10-én bocsát ki számlát. a számla adatait a január havi bevallásban és összesítő jelentésben kell szerepeltetni január 1. előtti teljesítési időpontú ügyletről akkor sem kell az összesítő jelentésben adatot szerepeltetni, ha az ügyletről szóló számlát január 1. után állították ki. pl: egy január 4-én kibocsátott, de december 12-i teljesítésű számláról nem kell az összesítő jelentésben adatot közölni. (2012. évben nem kellett összesítő jelentést benyújtani, 2013-ra vonatkozóan pedig a teljesítés időpontja miatt nem szabad a számla adatait bevallani.)

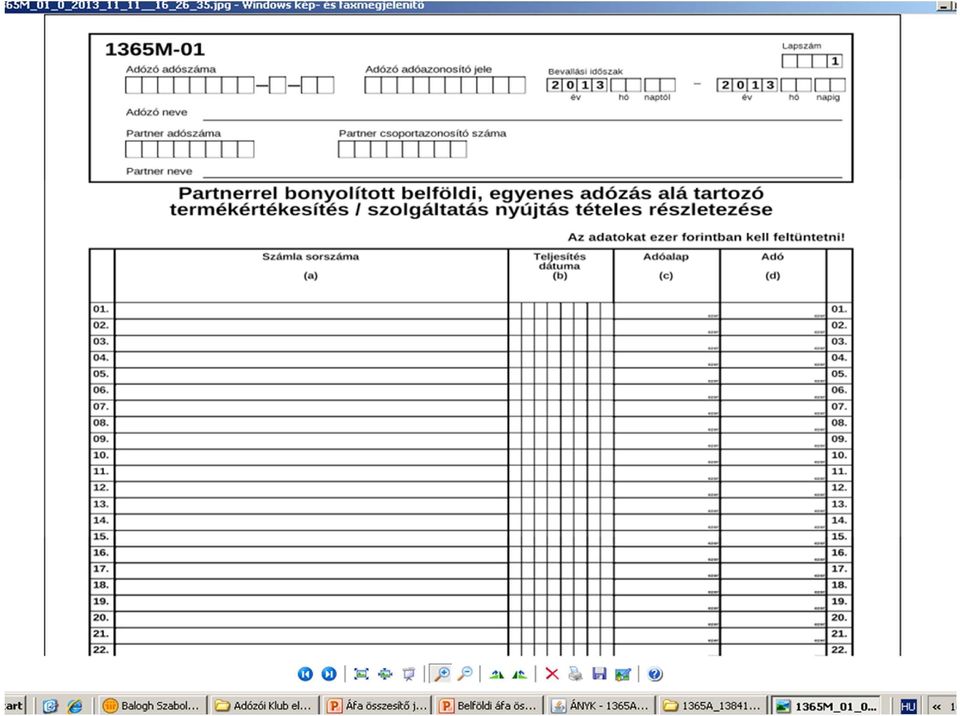

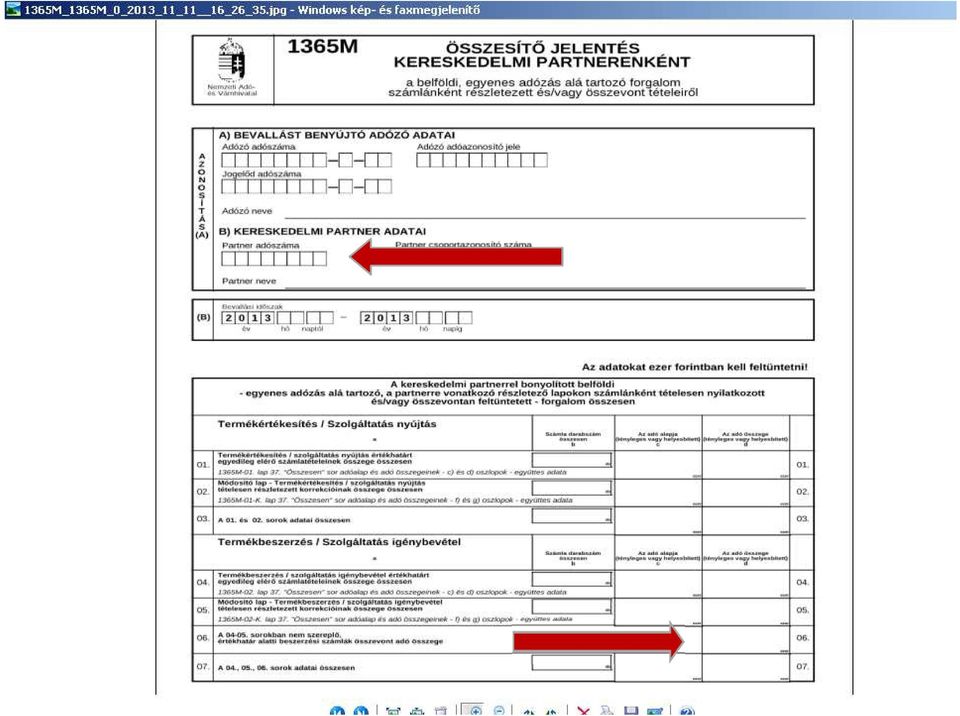

7 Az adatszolgáltatás módja A 1365-ös áfa bevallás részeként kell nyilatkozni róla: 1365A: Adózóra és a bevallásra vonatkozó alapadatok feltüntetése 1365A-01-05: A csatolt összes 1365M összesítő jelentés nyomtatványon feltüntetett belföldi, egyenes adózás alá tartozó, a 1365M részletező lapokon számlánként kimutatott és/vagy a 1365M főlapon összevontan nyilatkozott - forgalom összesen. 1365M Összesítő jelentés kereskedelmi partnerenként a belföldi, egyenes adózás alá tartozó forgalom számlánként részletezett és/vagy összevont tételeiről 1365M-01 Partnerrel bonyolított belföldi, egyenes adózás alá tartozó termékértékesítés/szolgáltatásnyújtás tételes részletezése 1365M-01-K Módosító lap Partnerrel bonyolított belföldi, egyenes adózás alá tartozó termékértékesítés/szolgáltatás nyújtás korrekcióinak tételes részletezése 1365M-02 Partnerrel bonyolított belföldi, egyenes adózás alá tartozó termékbeszerzés/szolgáltatás igénybevétel tételes részletezése 1365M-02-K Módosító lap Partnerrel bonyolított belföldi, egyenes adózás alá tartozó termékértékesítés/szolgáltatás nyújtás igénybevétel korrekcióinak tételes részletezése

8 Számlakibocsátói és számlabefogadói minőségben teljesítendő, tételes (számlánkénti) jelentés adatai Azon számlákról, amelyekben az áfa összege a 2 millió Ft-ot eléri vagy meghaladja számlánként kötelező megadni: A partner adószáma vagy a csoportazonosító száma (első nyolc számjegy) Számla sorszáma Teljesítés dátuma, kibocsátás kelte ennek hiányában a számla Adó alapja (ezer forint) Adó összege (ezer forint) (Ezen adatok lejelentésére a 1365M-01 és 1365M-02 bevallási lapok szolgálnak)

Adó összege (ezer forint) (Ezen adatok lejelentésére a 1365M-01 és 1365M-02 bevallási lapok")

9

10 Számlabefogadói minőségben az összesítő jelentésben összevont adóösszeggel szereplő tételek adatai A partner adószáma vagy a csoportazonosító száma (első nyolc számjegy) Az adott partnertől befogadott számlák áfa tételeit összevonva (azon számlák áfa összegét is kötelező bevonni, amelyek mértéke nem éri el a 2 millió Ft áfa összeget) (Nem kell adatokat megadni, ha az adott partnertől kapott számlák áfa összege nem éri el a bevallási időszakban a 2 millió Ft összeget.) (Ezen adatok lejelentésére a 1365M bevallási lap B jelű rubrikája és 6. sora szolgál)

11

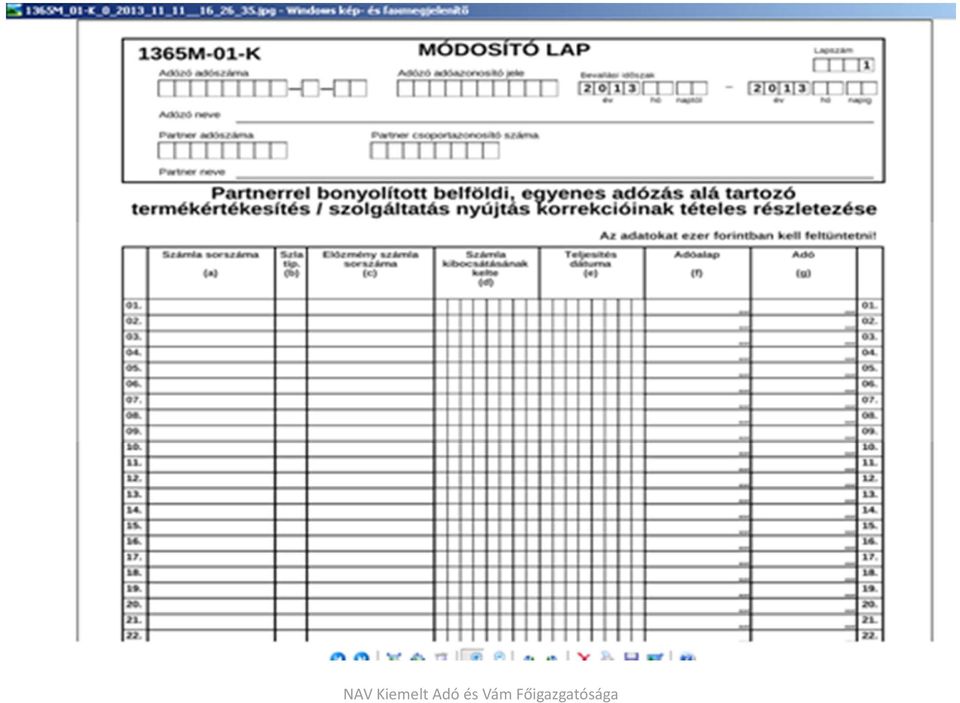

12 Számla módosítása számlakibocsátói és számlabefogadói minőségben Abban az esetben, ha a számla a módosítás előtt, akár azt követően vagy előtte is és utána is elérte vagy meghaladta a 2 millió Ft-ot. A módosító okiratot kiállító és az azt befogadó áfa adóalany abban a bevallási időszakban (és összesítő jelentésben) köteles szerepeltetni, amelyikben a módosítás hatását figyelembe veszi. Számlabefogadóként: o legkorábban a számla kézhezvételekor Számlakibocsátóként: o kötelezettség növekedés esetén önellenőrzés keretében az eredeti teljesítési időpontban o kötelezettség csökkenés esetén a módosított számla vevői kézhezvételének időpontjában A módosító számlával, - a már korábban részletezett adatokon felül - jelenteni kell: Előzményszámla sorszáma Számla kibocsátásának kelte Számla típusa: (E) Eredeti, (K) korábban elszámolt korrekció, (KT) tárgyidőszakban elszámolt korrekció (Ezen adatok lejelentésére a 1365M-01-K és a 1365M-02-K bevallási lap szolgál)

13 Számla érvénytelenítése számlakibocsátói és számlabefogadói minőségben Az érvénytelenítő okiratot kiállító és az azt befogadó is abban a bevallási időszakban (és összesítő jelentésben) köteles adatokat szerepeltetni, amelyikben az érvénytelenítés hatását figyelembe veszi. Abban az esetben, ha az eredeti(érvénytelenített) számla és az újonnan kiállított számlá(k) áfa összege is eléri vagy meghaladja a 2 millió Ft-ot. Az érvénytelenítő számlával, - a már korábban részletezett adatokon felül - jelenteni kell: Előzményszámla sorszáma Számla kibocsátásának kelte Számla típusa: (E) Eredeti, (K) korábban elszámolt korrekció, (KT) tárgyidőszakban elszámolt korrekció (Lejelentésére a 1365M-01-K és a 1365M-02-K bevallási lap szolgál)

Eredeti, (K)")

14

15 Mire fontos odafigyelni a belföldi összesítő jelentés készítésekor? Olyan számláról, amiben nincs áthárított adó feltüntetve (pl. fordított adózás alá eső, vagy az Áfa tv. területi hatályán kívül eső ügyletek) nem kell adatot közölni. Az összevont nyilatkozattételi kötelezettség határértékének számításakor a levont áfa összege mérvadó, míg a tételes jelentésben a számlákban feltüntetett, áthárított adót kell szerepeltetni, akkor is, ha nem a teljes összeg került levonásba helyezésre. Az összevont nyilatkozattételi kötelezettséget adóbevallási időszakonként kell vizsgálni. A számla adatait abban az áfa-bevallásban kell szerepeltetni, amelyikben annak áfa-tartalmát be kell vallani.

16 Az előlegszámlák esetében, ha az előleg áfa-tartalma eléri a 2 millió Ft-ot, azt szerepeltetni kell a tételes összesítő jelentésben. A később kibocsátott végszámlának szintén szerepelnie kell a jelentésben, mégpedig a teljes (nem csak az előleggel csökkentett) áfa-összeget tartalmazó értékben. Számlamódosítások esetében azokról a számlákról kell tételesen adatot közölni, amelyekben akár a módosítást megelőzően, azt követően, vagy előtte és utána is az áthárított adó összege eléri a 2 millió forintot. A számlamódosítás(ok) előzményét fel kell tüntetni a jelentésben. Gyűjtőszámla esetén a tételes összesítő jelentési értékhatárhoz a számla végösszege adótartalmát kell figyelembe venni, és a teljesítési időpontok közül a legkésőbbit célszerű feltüntetni.

előzményét fel kell tüntetni a jelentésben.")

17 Belföldi partnerek között, a devizás számlák esetében is forintban kell az összesítő jelentésben feltüntetni az adóalap és az áfa összeget. Abban az esetben ha a számlakibocsátó kiállít egy számlát, amit még ugyanabban a bevallási időszakban módosít, majd el is küld partnerének, akkor mindkét számlát fel kell tüntetnie az összesítő jelentésében, ha a két számla közül az egyik vagy mindkettő összege legalább 2 millió Ft. (A rontott, de a számlabefogadó felé el nem indított számlát nem kell szerepeltetni az összesítő jelentésben)

18 Adózók által leggyakrabban elkövetett hibák A számlaszám pontatlan rögzítése. A számlabefogadó nem vagy nem megfelelő jelöléssel szerepelteti a korrekciós számlákat összesítő jelentésében. Teljesítési időpont helytelen rögzítése. Devizás számlák nem megfelelő árfolyammal történő rögzítése.

19 Hol lehet lekérdezni a partner által, az adott ügyletről jelentett adatokat? Az Art (15) bekezdésének d) pontja alapján az általános forgalmi adó alanya az általa befogadott számlák tekintetében hozzáférhet a partnere által lejelentett adatokhoz. Lekérdezésére július 1-től van lehetősége az adózónak a Kormányzati Portálon elérhető Ügyfélkapun keresztül. A 1365M-01 és 1365M- 01-K lapjai, valamint a 1343 eva-bevallás és /K lapjai érhetőek el.

20 Köszönöm a megtisztelő figyelmet!

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Art. 31/B. szabályozza az áfabevallás részeként nyújtandó be (evaalany esetében az evabevallásban), mindig a tárgyidőszaki adómegállapítás keretében

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Art. 31/B. szabályozza az áfabevallás részeként nyújtandó be (evaalany esetében az evabevallásban), mindig a tárgyidőszaki adómegállapítás keretében

Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]

![Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]](/thumbs/88/114737017.jpg "Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]") Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. -sal egészült ki] Eladó nyilatkozattételi kötelezettsége

Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. -sal egészült ki] Eladó nyilatkozattételi kötelezettsége

Vevői minőségben teljesítendő, tételes összesítő jelentés (számlánként):

:") 2015.02.19. csütörtök14 :01 A tételes belföldi összesítő jelentés az áfa bevallásban 2015 - az adózás rendjéről szóló 2003. évi XCII. törvény 31/B. -ában foglalt szabályozás a gyakorlatban Adójogi Főosztály

2015.02.19. csütörtök14 :01 A tételes belföldi összesítő jelentés az áfa bevallásban 2015 - az adózás rendjéről szóló 2003. évi XCII. törvény 31/B. -ában foglalt szabályozás a gyakorlatban Adójogi Főosztály

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

Magyar joganyagok évi CLIX. törvény - az általános közigazgatási rendtartásr 2. oldal A Tao. törvény lé

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3.

NGM rendelet 11/A. -a és 2-3.") Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Számlakorrekciók áfa szabályai a gyakorlatban

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Grant Thornton Hungary News

Grant Thornton Hungary News 2012 Szeptember Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó B. Az adózás rendje C:\Documents and Settings\zba\Local Settings\Temporary

Grant Thornton Hungary News 2012 Szeptember Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó B. Az adózás rendje C:\Documents and Settings\zba\Local Settings\Temporary

Belföldi összesítő jelentés

Áfa Számlázás 2013. Belföldi összesítő jelentés 1. Tételes összesítő jelentés a) Eladói oldal - ha a számlán az áthárított áfa a 2 millió forintot eléri vagy meghaladja - csak egyenes adós ügyletek esetén

Áfa Számlázás 2013. Belföldi összesítő jelentés 1. Tételes összesítő jelentés a) Eladói oldal - ha a számlán az áthárított áfa a 2 millió forintot eléri vagy meghaladja - csak egyenes adós ügyletek esetén

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Fordított adózású ügyletre adott előleg és az áfa

Fordított adózású ügyletre adott előleg vonatkozásában (mezőgazdasági termékeknél) NAV-tól kért állásfoglalás alább megtekinthető: (Természetesen nem tekinthető jogszabálynak!) 1.) Előleg kezelése a mezőgazdasági

Fordított adózású ügyletre adott előleg vonatkozásában (mezőgazdasági termékeknél) NAV-tól kért állásfoglalás alább megtekinthető: (Természetesen nem tekinthető jogszabálynak!) 1.) Előleg kezelése a mezőgazdasági

Online Számlaadat-szolgáltatás

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Kérdés-válaszok a július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban

Kérdés-válaszok a 2018. július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban 1. 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás (összesítő

Kérdés-válaszok a 2018. július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban 1. 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás (összesítő

Online pénztárgép Pénzváltók

VIII. évfolyam 2. szám, 2017. február A megszerzett tudás és a gyakorlat összhangja TARTALOM 3 Bonácz Zsolt A különbözet szerinti adózás módszerei A két módszer A saját vállalkozásban végzett beruházás

VIII. évfolyam 2. szám, 2017. február A megszerzett tudás és a gyakorlat összhangja TARTALOM 3 Bonácz Zsolt A különbözet szerinti adózás módszerei A két módszer A saját vállalkozásban végzett beruházás

Az online számla adatszolgáltatással összefüggő feladatok. Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály

Az online számla adatszolgáltatással összefüggő feladatok Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Miről lesz szó? A szabályozás célja, jogszabályok A számlázó programot használók

Az online számla adatszolgáltatással összefüggő feladatok Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Miről lesz szó? A szabályozás célja, jogszabályok A számlázó programot használók

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

A számla tartalmi elemei

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

Tájékoztató. 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017.

Tájékoztató 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017. január 1-jétől Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

Tájékoztató 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017. január 1-jétől Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

Hírlevél. 2012. július. Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. 2012. III. negyedév

Hírlevél Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2012. III. negyedév 2012. július Tartalom Adótörvény változások az összesítő jelentés tükrében 2012. évi LXIX. törvény

Hírlevél Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2012. III. negyedév 2012. július Tartalom Adótörvény változások az összesítő jelentés tükrében 2012. évi LXIX. törvény

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Gyakran ismételt kérdések a július 1-jétől teljesítendő online számla adatszolgáltatási kötelezettséggel kapcsolatban

Gyakran ismételt kérdések a 2018. július 1-jétől teljesítendő online számla adatszolgáltatási kötelezettséggel kapcsolatban 1) 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás

Gyakran ismételt kérdések a 2018. július 1-jétől teljesítendő online számla adatszolgáltatási kötelezettséggel kapcsolatban 1) 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás

Az általános forgalmi adó törvény módosítása 2013.

Az általános forgalmi adó törvény módosítása 2013. Értelmező rendelkezések 259. Új fogalmak: adattartalom sértetlensége elektronikus számla eredet hitelesége üzletág 13-01-28 2 A papír és elektronikus

Az általános forgalmi adó törvény módosítása 2013. Értelmező rendelkezések 259. Új fogalmak: adattartalom sértetlensége elektronikus számla eredet hitelesége üzletág 13-01-28 2 A papír és elektronikus

Nyomtatható verzió Kedves Partnereink!

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

Áfa változások dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Palotai Kinga. Általános forgalmi adó változások 2013

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

2012.12.14. ÁFA PÉNZFORGALMI ELSZÁMOLÁS ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA EGYÉB VÁLTOZÁSOK PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról

2012.06.28. Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról (Áfa tv. 142. (1) bekezdés i) pont, 142. (8) bekezdés, Art. 31/A. ) A

2012.06.28. Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról (Áfa tv. 142. (1) bekezdés i) pont, 142. (8) bekezdés, Art. 31/A. ) A

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető! Jogszabályi háttér:

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

A fordított adózás alá tartozó mezőgazdasági termékek köre

Fordított ÁFA, fordított adózás 2012. július 1től gabona és olajos magvak értékesítése esetén ADÓBEVA 2012 június 25. (hétfő) 11:08 Utoljára frissítve 2012 június 25. (hétfő) 11:14 Fordított ÁFA, fordított

Fordított ÁFA, fordított adózás 2012. július 1től gabona és olajos magvak értékesítése esetén ADÓBEVA 2012 június 25. (hétfő) 11:08 Utoljára frissítve 2012 június 25. (hétfő) 11:14 Fordított ÁFA, fordított

2013. Az általános forgalmi adó törvény módosítása

Az általános forgalmi adó törvény módosítása 2013. Ideiglenesen más tagállamba történő kivitel 12. Abban az esetben sem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás, ha a

Az általános forgalmi adó törvény módosítása 2013. Ideiglenesen más tagállamba történő kivitel 12. Abban az esetben sem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás, ha a

Kézikönyv. Belföldi tételes bevallás

Kézikönyv Belföldi tételes bevallás Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 BELFÖLDI ÖSSZESÍTŐ JELENTÉS... 5 3 MICROSOFT EXCEL - MUNKAFÜZET1... 7 4 BELFÖLDI ÖSSZESÍTŐ JELENTÉS... 8 5 XDOC3.1364461878273.BOJ.PDF

Kézikönyv Belföldi tételes bevallás Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 BELFÖLDI ÖSSZESÍTŐ JELENTÉS... 5 3 MICROSOFT EXCEL - MUNKAFÜZET1... 7 4 BELFÖLDI ÖSSZESÍTŐ JELENTÉS... 8 5 XDOC3.1364461878273.BOJ.PDF

A változásra vonatkozó jogszabályi rendelkezések

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

2013-as jogszabályváltozások miatt végrehajtott program módosítások

2013-as jogszabályváltozások miatt végrehajtott program módosítások 1. KIVA és KATA partnerek nyilvántartása Az Apolló partner törzsébe felvihetjük az új adózási forma valamelyikét választó ügyfelekhez:

2013-as jogszabályváltozások miatt végrehajtott program módosítások 1. KIVA és KATA partnerek nyilvántartása Az Apolló partner törzsébe felvihetjük az új adózási forma valamelyikét választó ügyfelekhez:

Comp-Sys Fo ko nyv-sza mla za s Program Felhaszna lo i leı ra s a 2013.01.01.-to l e rve nyes programmo dosı ta sokhoz

Comp-Sys Fo ko nyv-sza mla za s Program Felhaszna lo i leı ra s a 2013.01.01.-to l e rve nyes programmo dosı ta sokhoz Tartalom 1 Pénzforgalmi ÁFA... 2 1.1 Pénzforgalmi ÁFA választásának beállítása...

Comp-Sys Fo ko nyv-sza mla za s Program Felhaszna lo i leı ra s a 2013.01.01.-to l e rve nyes programmo dosı ta sokhoz Tartalom 1 Pénzforgalmi ÁFA... 2 1.1 Pénzforgalmi ÁFA választásának beállítása...

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

ÁFA 2018 évi változások

ÁFA 2018 évi változások Alanyi adómentesség 2018. 8 000 000 Ft-ról 12 000 000 Ft-ra változhat Tizenkét millió forint lehet az adómentesség felső összeghatára, az áfában. A kormány már meg is kezdte az

ÁFA 2018 évi változások Alanyi adómentesség 2018. 8 000 000 Ft-ról 12 000 000 Ft-ra változhat Tizenkét millió forint lehet az adómentesség felső összeghatára, az áfában. A kormány már meg is kezdte az

DR. CSÁTALJAY ZSUZSANNA ROVATA

Általános forgalmi adó a hazai és nemzetközi gyakorlatban III. évfolyam 10. szám, 2012. október T A R T A L O M dr. Csátaljay Zsuzsanna rovata A tételes áfa-bevallás 1 Mi a rendelkezés célja? A nyilatkozat

Általános forgalmi adó a hazai és nemzetközi gyakorlatban III. évfolyam 10. szám, 2012. október T A R T A L O M dr. Csátaljay Zsuzsanna rovata A tételes áfa-bevallás 1 Mi a rendelkezés célja? A nyilatkozat

News Flash. ÁFA Árfolyam különbözetek február. Accace Hungary I News Flash

News Flash 2019. február ÁFA Árfolyam különbözetek Accace Hungary I News Flash Áfa Árfolyam különbözetek Az áfa árfolyam eltérő lehet az adóügyekben és a könyvelésben. Ennek oka, hogy nem kötelező az alkalmazott

News Flash 2019. február ÁFA Árfolyam különbözetek Accace Hungary I News Flash Áfa Árfolyam különbözetek Az áfa árfolyam eltérő lehet az adóügyekben és a könyvelésben. Ennek oka, hogy nem kötelező az alkalmazott

MINDEN A KÖTELEZŐ NAV ADATSZOLGÁLTATÁSRÓL

MINDEN A KÖTELEZŐ NAV ADATSZOLGÁLTATÁSRÓL CÉGMENDZSER AKADÉMIA KÜLÖNKIADÁS Böröczkyné Verebélyi Zsuzsanna adószakértővel --== a beérkező kérdésekre adott válaszok ==-- 2018. június ÁFA ÖSSZEGÉVEL KAPCSOLATOS

MINDEN A KÖTELEZŐ NAV ADATSZOLGÁLTATÁSRÓL CÉGMENDZSER AKADÉMIA KÜLÖNKIADÁS Böröczkyné Verebélyi Zsuzsanna adószakértővel --== a beérkező kérdésekre adott válaszok ==-- 2018. június ÁFA ÖSSZEGÉVEL KAPCSOLATOS

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015.

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Az általános forgalmi adóról szóló évi CXXVII. törvény [Áfa-tv.] évközi és január 1-jétől hatályos módosításai

![Az általános forgalmi adóról szóló évi CXXVII. törvény [Áfa-tv.] évközi és január 1-jétől hatályos módosításai](/thumbs/91/104785568.jpg "Az általános forgalmi adóról szóló évi CXXVII. törvény [Áfa-tv.] évközi és január 1-jétől hatályos módosításai") Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény [Áfa-tv.] 2017. évközi és 2018. január 1-jétől hatályos módosításai I. 2017. JÚNIUS 20-TÓL HATÁLYOS MÓDOSÍTÁSA A 2017. ÉVI LXXVII. 1. Internet-hozzáférési

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény [Áfa-tv.] 2017. évközi és 2018. január 1-jétől hatályos módosításai I. 2017. JÚNIUS 20-TÓL HATÁLYOS MÓDOSÍTÁSA A 2017. ÉVI LXXVII. 1. Internet-hozzáférési

1. Készpénzforgalom korlátozása

ART 2013 1. Készpénzforgalom korlátozása Az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben

ART 2013 1. Készpénzforgalom korlátozása Az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben

NAV Online Számla KISOKOS

NAV Online Számla KISOKOS 2018. július 1. Online Számla adatszolgáltatás Vészesen közeledik a NAV legújabb csodafegyvereként emlegetett, Online Számla adatszolgáltatási kötelezettség bevezetésének időpontja.

NAV Online Számla KISOKOS 2018. július 1. Online Számla adatszolgáltatás Vészesen közeledik a NAV legújabb csodafegyvereként emlegetett, Online Számla adatszolgáltatási kötelezettség bevezetésének időpontja.

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES VONATKOZÓ JOGSZABÁLYOK 2007. évi CXXVII. törvény (Áfa tv.) 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) UTALVÁNYOK

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES VONATKOZÓ JOGSZABÁLYOK 2007. évi CXXVII. törvény (Áfa tv.) 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) UTALVÁNYOK

Általános forgalmi adó

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Grant Thornton Hungary News

Grant Thornton Hungary News 2012 október Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó változások B. Új adónemek C. Társasági szerzıdéssel, cégbejegyzéssel kapcsolatos

Grant Thornton Hungary News 2012 október Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó változások B. Új adónemek C. Társasági szerzıdéssel, cégbejegyzéssel kapcsolatos

T/6954. számú. törvényjavaslat. a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

GYAKRAN ISMÉTELT KÉRDÉSEK. a számlázó program adóhatósági ellenőrzési adatszolgáltatás elnevezésű új funkciójával összefüggésben

GYAKRAN ISMÉTELT KÉRDÉSEK a számlázó program adóhatósági ellenőrzési adatszolgáltatás ű új funkciójával összefüggésben 2016. január 1-jén a számlázó programmal szemben új követelmény lép hatályba. A számla

GYAKRAN ISMÉTELT KÉRDÉSEK a számlázó program adóhatósági ellenőrzési adatszolgáltatás ű új funkciójával összefüggésben 2016. január 1-jén a számlázó programmal szemben új követelmény lép hatályba. A számla

A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B.

bekezdés j) pontja és 6/B.") A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B. számú melléklete) Az egyes pénzügyi tárgyú törvények módosításáról szóló 2014.

A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B. számú melléklete) Az egyes pénzügyi tárgyú törvények módosításáról szóló 2014.

Várható változások 2012

Áfa 2012. Közhatalmi tevékenység fogalma 2011. 12. 31-ig: feltétel az, hogy a tevékenység során az államigazgatási jogkörben okozott kár szabályai alkalmazandók legyenek 2012-től ez a kitétel megszűnik

Áfa 2012. Közhatalmi tevékenység fogalma 2011. 12. 31-ig: feltétel az, hogy a tevékenység során az államigazgatási jogkörben okozott kár szabályai alkalmazandók legyenek 2012-től ez a kitétel megszűnik

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 13K51 jelű, a súlyosan fogyatékos magánszemély részére 2013. évben kiállított, adókedvezményre jogosító igazolás tartalmáról teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Kitöltési útmutató a 13K51 jelű, a súlyosan fogyatékos magánszemély részére 2013. évben kiállított, adókedvezményre jogosító igazolás tartalmáról teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

1. Adóalany neve (cégneve):.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.

:.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.") I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

GYAKRAN ISMÉTELT KÉRDÉSEK II. a számlázó program adóhatósági ellenőrzési adatszolgáltatás elnevezésű új funkciójával összefüggésben

GYAKRAN ISMÉTELT KÉRDÉSEK II. a számlázó program adóhatósági ellenőrzési adatszolgáltatás elnevezésű új funkciójával összefüggésben 1. Az XML és XSD séma tekintetében szükséges minden kibocsátott számla

GYAKRAN ISMÉTELT KÉRDÉSEK II. a számlázó program adóhatósági ellenőrzési adatszolgáltatás elnevezésű új funkciójával összefüggésben 1. Az XML és XSD séma tekintetében szükséges minden kibocsátott számla

Aktualitások az adózásban november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség Az adózás rendjéről szóló

KITÖLTÉSI ÚTMUTATÓ AZ ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség Az adózás rendjéről szóló

NAV online számlabekötés Felkészülés és gyakorlati kérdések. Előadó dr. Sztankó Dániel, RSM Hungary Zrt.

NAV online számlabekötés Felkészülés és gyakorlati kérdések Előadó dr. Sztankó Dániel, RSM Hungary Zrt. KINEK, MIRŐL, HOGYAN KELL ADATOT SZOLGÁLTATNI? ADATSZOLGÁLTATÁS SZABÁLYOZÁS 01 02 03 Mit kell jelenteni?

NAV online számlabekötés Felkészülés és gyakorlati kérdések Előadó dr. Sztankó Dániel, RSM Hungary Zrt. KINEK, MIRŐL, HOGYAN KELL ADATOT SZOLGÁLTATNI? ADATSZOLGÁLTATÁS SZABÁLYOZÁS 01 02 03 Mit kell jelenteni?

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

A június 20.-án érvényben lévő jogszabályok alapján Lízingbevevő/ Bérbevevő

A 2016. június 20.-án érvényben lévő jogszabályok alapján Lízingbevevő/ Bérbevevő Az általános forgalmi adóról szóló 2007.évi CXXVII. törvény (továbbiakban: Áfa tv.) 2011. december 31-ig hatályos 124.

A 2016. június 20.-án érvényben lévő jogszabályok alapján Lízingbevevő/ Bérbevevő Az általános forgalmi adóról szóló 2007.évi CXXVII. törvény (továbbiakban: Áfa tv.) 2011. december 31-ig hatályos 124.

KEDVES ÜGYFELÜNK! REZON IRODA HÍRLEVÉL MÁRCIUS UTOLSÓ LEHETŐSÉG A MÓDOSÍTÁSRA. Márciusi híreink címszavakban:

REZON IRODA HÍRLEVÉL 2013. MÁRCIUS KEDVES ÜGYFELÜNK! Márciusi híreink címszavakban: A pénztárgépek bekötése a NAV-hoz mi a teendő? Éves kamarai tagdíjfizetés ahhoz képest, hogy csak regisztrációról volt

REZON IRODA HÍRLEVÉL 2013. MÁRCIUS KEDVES ÜGYFELÜNK! Márciusi híreink címszavakban: A pénztárgépek bekötése a NAV-hoz mi a teendő? Éves kamarai tagdíjfizetés ahhoz képest, hogy csak regisztrációról volt

KITÖLTÉSI ÚTMUTATÓ A 2017

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u Telefon: 92/

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

SZÁMLÁZÓ. Bejelentés számlázó programok és online számlázó rendszerek használatba vételéről és használatból történő kivonásáról

SZÁMLÁZÓ Bejelentés számlázó programok és online számlázó rendszerek használatba vételéről és használatból történő kivonásáról Számlázó és felvásárlási jegy programok (számítógépes szoftver) használatának

SZÁMLÁZÓ Bejelentés számlázó programok és online számlázó rendszerek használatba vételéről és használatból történő kivonásáról Számlázó és felvásárlási jegy programok (számítógépes szoftver) használatának

Az egyes cikkekhez tartozó alapértelmezett áfa kulcsokat nem kell egyesével átállítania. Válassza az Egyéb menü / Áfa kulcs cserélő pontját!

Hogyan kezelje az áfa-változásokat? Az elmúlt években egyre gyakrabban változik az általános forgalmi adó (áfa) kulcsa, aktuálisan a 20%-os kulcs emelkedik 25%-ra. Az adó mértékének meghatározása az átmeneti

Hogyan kezelje az áfa-változásokat? Az elmúlt években egyre gyakrabban változik az általános forgalmi adó (áfa) kulcsa, aktuálisan a 20%-os kulcs emelkedik 25%-ra. Az adó mértékének meghatározása az átmeneti

Az adatszolgáltatást a Mezőgazdasági és Vidékfejlesztési Hivatal az adóévet követő év január 31-éig (2015. február 2-áig) köteles teljesíteni.

köteles teljesíteni.") Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Kitöltési útmutató a 14K83 jelű, a Mezőgazdasági és Vidékfejlesztési Hivatal adatszolgáltatása az általa a magánszemélynek kifizetett támogatásokról elnevezésű nyomtatványhoz Jogszabályi háttér: - A személyi

Az egyes adózást érintő törvények módosításáról szóló 2012. évi törvény-tervezet

dr. Balog Ádám helyettes államtitkár Nemzetgazdasági Minisztérium Budapest Tárgy: törvénytervezet véleményezése Tisztelt Helyettes államtitkár úr! Az egyes adózást érintő törvények módosításáról szóló

dr. Balog Ádám helyettes államtitkár Nemzetgazdasági Minisztérium Budapest Tárgy: törvénytervezet véleményezése Tisztelt Helyettes államtitkár úr! Az egyes adózást érintő törvények módosításáról szóló

Hibridlevél Tájékoztató számlázási szabályokról

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

KITÖLTÉSI ÚTMUTATÓ A 2017

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

KITÖLTÉSI ÚTMUTATÓ A 2017. ÉVBEN KEZDŐDÖTT ADÓÉVI ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG UTÁNI IPARŰZÉSI ADÓELŐLEG-KIEGÉSZÍTÉSRŐL SZÓLÓ BEVALLÁSI NYOMTATVÁNYHOZ Iparűzési adóelőleg-kiegészítési kötelezettség

ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Számlánkénti nyilatkozat 2013. évtől egy új elemmel bővül az áfa bevallás!

Számlánkénti nyilatkozat 2013. évtől egy új elemmel bővül az áfa bevallás! Az országgyűlés 2012. november 19-én este elfogadta a 2012. évi CLXXVIII. törvényt az Egyes adótörvények és azzal összefüggő egyéb

Számlánkénti nyilatkozat 2013. évtől egy új elemmel bővül az áfa bevallás! Az országgyűlés 2012. november 19-én este elfogadta a 2012. évi CLXXVIII. törvényt az Egyes adótörvények és azzal összefüggő egyéb

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÖNELLENŐRZÉSI LAP ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai. Csehné Telek Klára

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Néhány tudnivaló az árajánlatokhoz:

LEADER rendelet 2013: Néhány tudnivaló az árajánlatokhoz: (6) Ha az ügyfél valamely kiadási tételéhez kapcsolódóan árajánlatot csatol be a támogatási kérelméhez vagy a kifizetési kérelméhez, a támogatásra

LEADER rendelet 2013: Néhány tudnivaló az árajánlatokhoz: (6) Ha az ügyfél valamely kiadási tételéhez kapcsolódóan árajánlatot csatol be a támogatási kérelméhez vagy a kifizetési kérelméhez, a támogatásra

18. A számla, nyugta kibocsátásának alapvető szabályai 2013.

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A reklámadóról szóló évi XXII. törvény július 5-i hatállyal történő módosításai

A reklámadóról szóló 2014. évi XXII. törvény 2015. július 5-i hatállyal történő módosításai Az adókötelezettség, az adóalany (1) A Ratv. 2. (1) bekezdése szerinti valamennyi adóköteles csatornán keresztül

A reklámadóról szóló 2014. évi XXII. törvény 2015. július 5-i hatállyal történő módosításai Az adókötelezettség, az adóalany (1) A Ratv. 2. (1) bekezdése szerinti valamennyi adóköteles csatornán keresztül

Státusz (új/mód.) Jogszabály címe Megjelent Hatály Tárgy. MK 112. szám VII 18. MK 117. szám VII. 25. MK 117.

Jogszabály címe Megjelent Hatály Tárgy. MK 112. szám VII 18. MK 117. szám VII. 25. MK 117.") 2018.07.16-2018.08.24. Státusz (új/mód.) módosítás Jogszabály címe Megjelent Hatály Tárgy Az emberi erőforrások minisztere 23/2018. (VII. 18.) EMMI rendelete az emberi erőforrások minisztere ágazatába

2018.07.16-2018.08.24. Státusz (új/mód.) módosítás Jogszabály címe Megjelent Hatály Tárgy Az emberi erőforrások minisztere 23/2018. (VII. 18.) EMMI rendelete az emberi erőforrások minisztere ágazatába

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

13TMUNK BEJELENTŐ ÉS VÁLTOZÁSBEJELENTŐ LAP a munkaerő-kölcsönzésre vonatkozó adatokról a munkavállalót kölcsönvevő, foglalkoztató adózó részére történő bejelentéshez Tisztelt Adózó! Felhívjuk szíves figyelmét,

Vállalkozók nettó árbevételének a kiszámítása A jelű betétlap. I. Adóalany 1. Adóalany neve (cégneve):.. 2. Adóazonosító jele: Adószáma:...

:.. 2. Adóazonosító jele: Adószáma:...") A Vállalkozók nettó árbevételének a kiszámítása A jelű betétlap 2. Adóazonosító jele: Adószáma:... 1 A Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2 A számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű betétlap 2. Adóazonosító jele: Adószáma:... 1 A Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2 A számviteli törvény szerinti

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

Kitöltési útmutató a K100 jelű, az adókedvezményre jogosító igazolást kiállító szerv adatszolgáltatása a tartósan álláskereső, a gyermekgondozási díjban, gyermekgondozási segélyben, gyermeknevelési támogatásban

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa változások 2013. Dr. Gróf Gabriella

2013 Dr. Gróf Gabriella 2012. évi CXLVI. törvény (pénzforgalmi elszámolás) Hatály: 2012. október 16. 2012. évi CLXXVIII. törvény Hatály: 2013. január 1. 2013. április 1. 2013. július 1. Köztestület jogszabályon

2013 Dr. Gróf Gabriella 2012. évi CXLVI. törvény (pénzforgalmi elszámolás) Hatály: 2012. október 16. 2012. évi CLXXVIII. törvény Hatály: 2013. január 1. 2013. április 1. 2013. július 1. Köztestület jogszabályon

18. A számla, nyugta kibocsátásának alapvető szabályai 2013.

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

38. számú információs füzet. A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére

38. számú információs füzet A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére A közteherviselés rendszerének átalakítását célzó törvénymódosításokról

38. számú információs füzet A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére A közteherviselés rendszerének átalakítását célzó törvénymódosításokról

Az új közlekedési eszközöknek az Európai Közösség más tagállamából történő beszerzésének és értékesítésének alapvető szabályai 2019.

Az új közlekedési eszközöknek az Európai Közösség más tagállamából történő beszerzésének és értékesítésének alapvető szabályai 2019. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

Az új közlekedési eszközöknek az Európai Közösség más tagállamából történő beszerzésének és értékesítésének alapvető szabályai 2019. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA OLDALAK SZÁMA 15

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA 2016-04-13 OLDALAK SZÁMA 15 STÁTUSZ BIZALMAS Tartalomjegyzék 1. Az adóhatósági ellenőrzési adatszolgáltatás funkcióhoz kapcsolódó

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA 2016-04-13 OLDALAK SZÁMA 15 STÁTUSZ BIZALMAS Tartalomjegyzék 1. Az adóhatósági ellenőrzési adatszolgáltatás funkcióhoz kapcsolódó

A számla, nyugta kibocsátásának alapvető szabályai 2015.

A számla, nyugta kibocsátásának alapvető szabályai 2015. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A számla, nyugta kibocsátásának alapvető szabályai 2015. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

Tisztelt Ügyfelünk! 1) Módosítás: Áfa bevallás és A60-as bevallás menüpontok könnyebb elérhetősége

Módosítás: Áfa bevallás és A60-as bevallás menüpontok könnyebb elérhetősége") Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv modult érintő változásokról és fejlesztésekről. A nagyobb adatbázisoknál a frissítés

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv modult érintő változásokról és fejlesztésekről. A nagyobb adatbázisoknál a frissítés

Ingatlanokkal kapcsolatos gazdasági műveletek. Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.