Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

|

|

|

- Diána Bakosné

- 5 évvel ezelőtt

- Látták:

Átírás

1 Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó

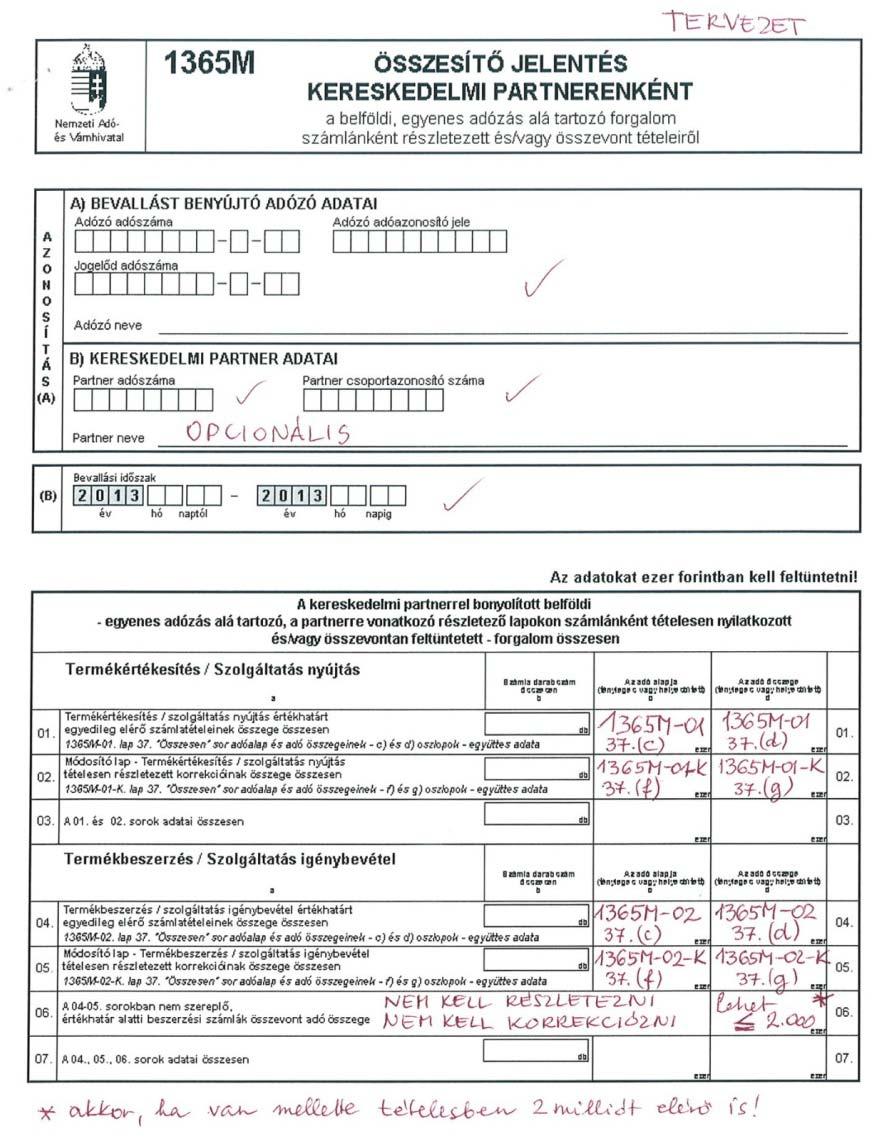

2 Art. 31/B. szabályozza az áfabevallás részeként nyújtandó be (evaalany esetében az evabevallásban), mindig a tárgyidőszaki adómegállapítás keretében elszámolt adóval összefüggően kell elkészíteni, tehát amelyik időszaki bevallásban is szerepeltetésre kerül belföldi adóalany partnerrel folytatott, egyenes adózás alá eső ügyletekről kell teljesíteni

3 azokról a számlákról, ahol az egyes számlákban egyedileg az áthárított adóösszeg 2 millió forintot eléri, az eladónak és a vevőnek is a vevőnek még akkor is, ha egy partnertől történt beszerzések után ugyanabban a bevallásban levont adó több számlából összevontan éri el a 2 millió forintot

első 8 számjegyéről Számlában szereplő")

Számla sorszámáról Teljesítés")

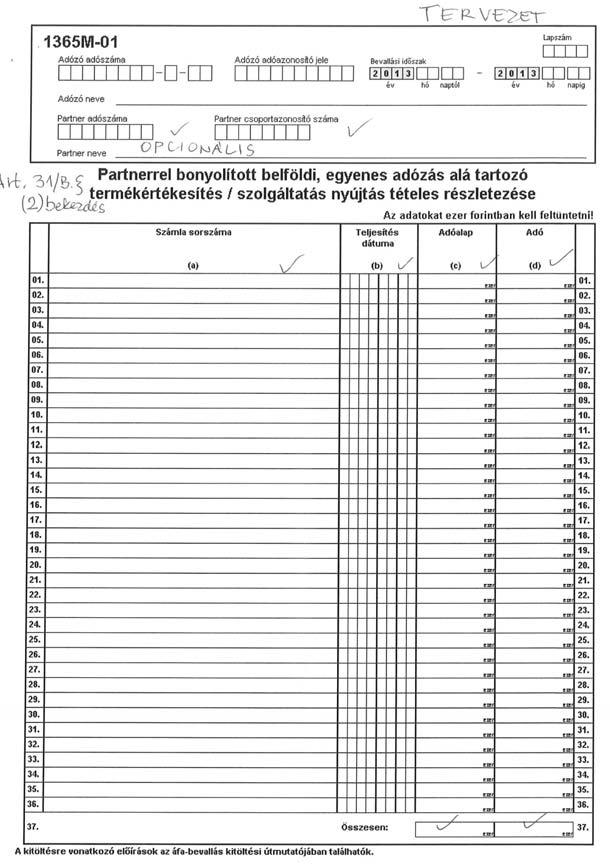

4 Értékesítői oldal számlánként nyilatkozni köteles Vevő adószáma (csoportazonosító száma) első 8 számjegyéről Számlában szereplő áfa alapjáról Számlában áthárított adó összegéről (ami a számlában szerepelt) Számla sorszámáról Teljesítés időpontjáról/számla keltéről

5 Beszerzés esetén számlánként nyilatkozni köteles: Értékesítő adóalany (ideértve az evaalanyt is) adószámának (csoportazonosító számának) első 8 számjegyéről Számlában feltüntetett áfa alapjáról Számlában szereplő áthárított adó összegéről (nem azon összegben, amit levonásba helyezett, hanem ami a számlában szerepelt) Számla sorszámáról Számlában szereplő teljesítési időpontról/kibocsátás keltéről

6 Beszerzés esetén (tehát vevői pozícióban), ha ugyanabban a bevallási időszakban ugyanazon partner által kibocsátott több számlában áthárított adóra gyakorol összesen 2 millió forintot elérő vagy meghaladó összegben levonási jogot, arról is nyilatkozik, de csak a következő összevont adatokról (nem tételesen)

7 Értékesítő adószámának (csoportazonosító számának) első 8 számjegyéről Ezen számlákban feltüntetett áthárított adó összegéről (nem azon összegben, amit levonásba helyezett, hanem ami a számlában szerepelt) összevontan, nem számlánként; Nyilatkozat szükségességét a levont adó összege alapján vizsgáljuk, de adatként a számlában szereplő adót kell szerepeltetni.

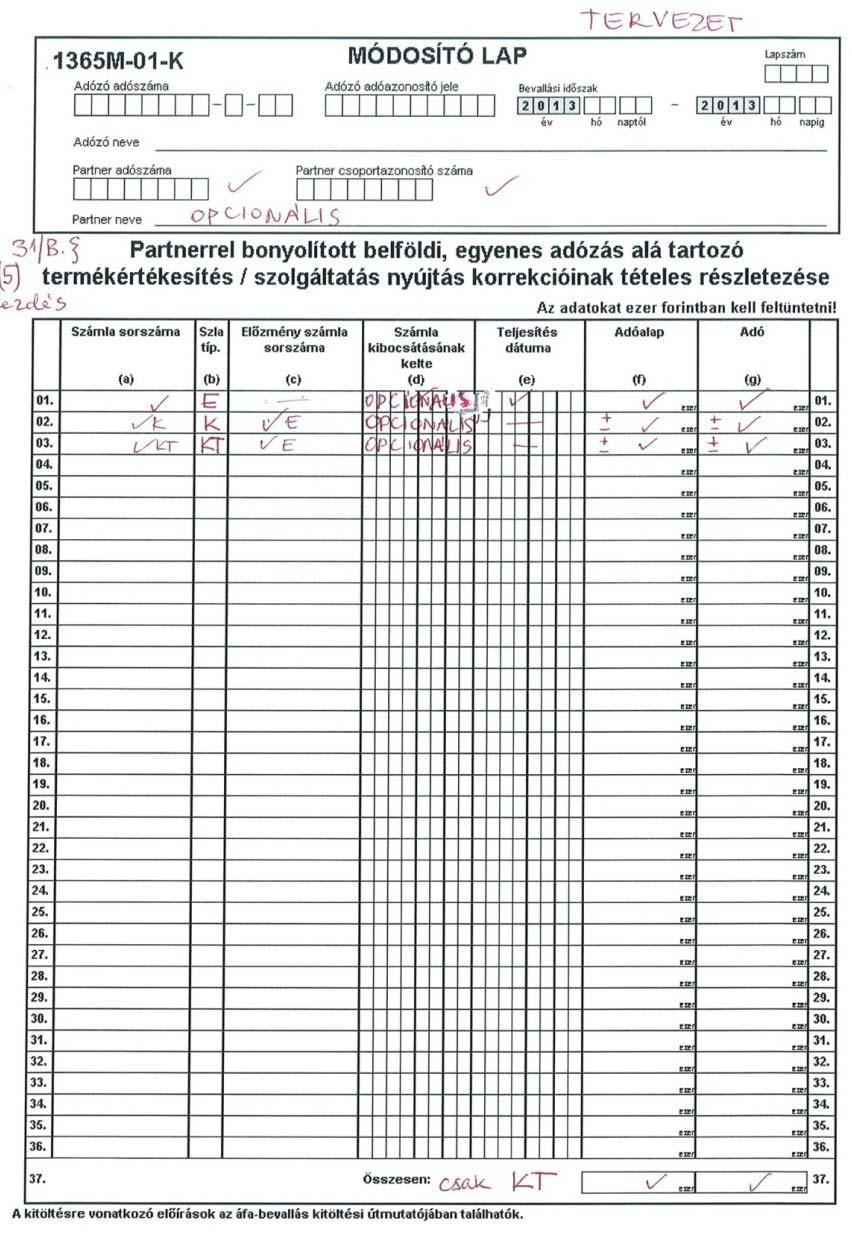

8 Azokról a számlákról kell adatot szerepeltetni, amelyekben az áthárított adó akár a módosítást megelőzően, akár azt követően, vagy előtte és utána is eléri a 2 milliót: Eredeti számla adatairól: vevő/eladó adószámáról, számlában szereplő adó alapjáról, adó összegéről, sorszámáról, teljesítési időpontjáról Korrekció számszaki hatásáról adóalap/adó tekintetében, azaz a különbözetről Módosító okirat sorszámáról Csak tételesen, összevont nincs

9 Amennyiben az érvénytelenített számlában (módosított számlában) áthárított adó elérte a 2 milliót nyilatkozni kell: Eredeti számla adatairól: vevő/eladó adószámáról, számlában szereplő adó alapjáról, adó összegéről, sorszámáról, teljesítési időpontjáról Érvénytelenítő okirat sorszámáról (számszaki hatás kimutatása nem kötelező, de ajánlott, opcionális)

korrekció esetén az előbb felsorolt")

10 evaalany az evabevallásában köteles nyilatkozni, csak ha értékesítő ugyanazon adatokról, mint az áfaalany eladó számlánként, ha az abban áthárított adó elérte a 2 milliót (vevő adószáma, adó alapja, áthárított adó összege, számla sorszáma, teljesítés időpontja) korrekció esetén az előbb felsorolt adatokról

11 Pénzforgalmi elszámolást választó adóalany által kibocsátott számla esetében akár neki mint eladónak, akár a vevőjének az összesítő jelentésben akkor kell az adott számláról tételesen nyilatkozni, amikor először az után fizetendő adót kellett megállapítania, illetve a vevő levonási jogot gyakorolt. (Részletekben történő kiegyenlítés miatt nem kell minden részfizetésnél/levonásnál ismételten szerepeltetni).

12 Pénzforgalmi elszámolást választó adóalany a beszerzési számlát vevőként csak egyszer köteles a nyilatkozatban szerepeltetni, amikor e számla alapján első alkalommal levonási jogot érvényesít (ha részletekben fizeti meg az ellenértéket).

13

14

15

16

17

18

19

20 Csoportos helyesbítő számla teljesítési időpont, kibocsátási időpont stb. Gyűjtőszámla esetén melyik teljesítési időpont szerepeljen, hogyan kell figyelni az értékhatárt Arányosítás esetén mit kell feltüntetni Hogyan összegezzünk a korrekciós lapon, ha helyesbítő és stornoszámlákkal is módosítottunk Kötelező-e kitölteni az adóalany nevét és a partner nevét

21 Van-e lehetőség az értékhatártól függetlenül minden számlát az analitikából az összesítő jelentésbe feltölteni Kell-e az összesítő jelentést is önellenőrizni Módosítási láncok Előlegszámlák és végszámlák kezelése Ki nem küldött hibás, helyesbített számlákat szerepeltetni kell-e Értékesítő csoportos adóalany, és a csoportba tartozó tagok egyedi számlái nem lépik túl a 2 milliót, csak összevontan, kell-e adatot szerepeltetni

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]

![Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]](/thumbs/88/114737017.jpg "Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]") Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. -sal egészült ki] Eladó nyilatkozattételi kötelezettsége

Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. -sal egészült ki] Eladó nyilatkozattételi kötelezettsége

Belföldi áfa összesítő jelentés

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

Vevői minőségben teljesítendő, tételes összesítő jelentés (számlánként):

:") 2015.02.19. csütörtök14 :01 A tételes belföldi összesítő jelentés az áfa bevallásban 2015 - az adózás rendjéről szóló 2003. évi XCII. törvény 31/B. -ában foglalt szabályozás a gyakorlatban Adójogi Főosztály

2015.02.19. csütörtök14 :01 A tételes belföldi összesítő jelentés az áfa bevallásban 2015 - az adózás rendjéről szóló 2003. évi XCII. törvény 31/B. -ában foglalt szabályozás a gyakorlatban Adójogi Főosztály

Magyar joganyagok évi CLIX. törvény - az általános közigazgatási rendtartásr 2. oldal A Tao. törvény lé

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Online pénztárgép Pénzváltók

VIII. évfolyam 2. szám, 2017. február A megszerzett tudás és a gyakorlat összhangja TARTALOM 3 Bonácz Zsolt A különbözet szerinti adózás módszerei A két módszer A saját vállalkozásban végzett beruházás

VIII. évfolyam 2. szám, 2017. február A megszerzett tudás és a gyakorlat összhangja TARTALOM 3 Bonácz Zsolt A különbözet szerinti adózás módszerei A két módszer A saját vállalkozásban végzett beruházás

Hírlevél. 2012. július. Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben. 2012. III. negyedév

Hírlevél Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2012. III. negyedév 2012. július Tartalom Adótörvény változások az összesítő jelentés tükrében 2012. évi LXIX. törvény

Hírlevél Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2012. III. negyedév 2012. július Tartalom Adótörvény változások az összesítő jelentés tükrében 2012. évi LXIX. törvény

Belföldi összesítő jelentés

Áfa Számlázás 2013. Belföldi összesítő jelentés 1. Tételes összesítő jelentés a) Eladói oldal - ha a számlán az áthárított áfa a 2 millió forintot eléri vagy meghaladja - csak egyenes adós ügyletek esetén

Áfa Számlázás 2013. Belföldi összesítő jelentés 1. Tételes összesítő jelentés a) Eladói oldal - ha a számlán az áthárított áfa a 2 millió forintot eléri vagy meghaladja - csak egyenes adós ügyletek esetén

Számlakorrekciók áfa szabályai a gyakorlatban

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Az általános forgalmi adóról szóló évi CXXVII. törvény [Áfa-tv.] évközi és január 1-jétől hatályos módosításai

![Az általános forgalmi adóról szóló évi CXXVII. törvény [Áfa-tv.] évközi és január 1-jétől hatályos módosításai](/thumbs/91/104785568.jpg "Az általános forgalmi adóról szóló évi CXXVII. törvény [Áfa-tv.] évközi és január 1-jétől hatályos módosításai") Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény [Áfa-tv.] 2017. évközi és 2018. január 1-jétől hatályos módosításai I. 2017. JÚNIUS 20-TÓL HATÁLYOS MÓDOSÍTÁSA A 2017. ÉVI LXXVII. 1. Internet-hozzáférési

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény [Áfa-tv.] 2017. évközi és 2018. január 1-jétől hatályos módosításai I. 2017. JÚNIUS 20-TÓL HATÁLYOS MÓDOSÍTÁSA A 2017. ÉVI LXXVII. 1. Internet-hozzáférési

Comp-Sys Fo ko nyv-sza mla za s Program Felhaszna lo i leı ra s a 2013.01.01.-to l e rve nyes programmo dosı ta sokhoz

Comp-Sys Fo ko nyv-sza mla za s Program Felhaszna lo i leı ra s a 2013.01.01.-to l e rve nyes programmo dosı ta sokhoz Tartalom 1 Pénzforgalmi ÁFA... 2 1.1 Pénzforgalmi ÁFA választásának beállítása...

Comp-Sys Fo ko nyv-sza mla za s Program Felhaszna lo i leı ra s a 2013.01.01.-to l e rve nyes programmo dosı ta sokhoz Tartalom 1 Pénzforgalmi ÁFA... 2 1.1 Pénzforgalmi ÁFA választásának beállítása...

Grant Thornton Hungary News

Grant Thornton Hungary News 2012 Szeptember Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó B. Az adózás rendje C:\Documents and Settings\zba\Local Settings\Temporary

Grant Thornton Hungary News 2012 Szeptember Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó B. Az adózás rendje C:\Documents and Settings\zba\Local Settings\Temporary

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3.

NGM rendelet 11/A. -a és 2-3.") Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

2013-as jogszabályváltozások miatt végrehajtott program módosítások

2013-as jogszabályváltozások miatt végrehajtott program módosítások 1. KIVA és KATA partnerek nyilvántartása Az Apolló partner törzsébe felvihetjük az új adózási forma valamelyikét választó ügyfelekhez:

2013-as jogszabályváltozások miatt végrehajtott program módosítások 1. KIVA és KATA partnerek nyilvántartása Az Apolló partner törzsébe felvihetjük az új adózási forma valamelyikét választó ügyfelekhez:

2012.12.14. ÁFA PÉNZFORGALMI ELSZÁMOLÁS ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA EGYÉB VÁLTOZÁSOK PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

Palotai Kinga. Általános forgalmi adó változások 2013

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

Palotai Kinga Általános forgalmi adó változások 2013 ÁFA VÁLTOZÁSOK OKOK, CÉLOK Jogharmonizáció különös tekintettel: számlázás Adópolitikai célok: Adócsalás elleni küzdelem összesítő jelentés, fordított

Pénzügyi-számviteli ügyintéző szakképesítés. Komplex szakmai vizsga Gyakorlati vizsgatevékenysége

(vizsgázó olvasható neve) PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-20/2018. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 12. 13:30 óra Minősítő neve: Mészáros László Beosztása:

(vizsgázó olvasható neve) PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-20/2018. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 12. 13:30 óra Minősítő neve: Mészáros László Beosztása:

Nyomtatható verzió Kedves Partnereink!

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Fordított adózású ügyletre adott előleg és az áfa

Fordított adózású ügyletre adott előleg vonatkozásában (mezőgazdasági termékeknél) NAV-tól kért állásfoglalás alább megtekinthető: (Természetesen nem tekinthető jogszabálynak!) 1.) Előleg kezelése a mezőgazdasági

Fordított adózású ügyletre adott előleg vonatkozásában (mezőgazdasági termékeknél) NAV-tól kért állásfoglalás alább megtekinthető: (Természetesen nem tekinthető jogszabálynak!) 1.) Előleg kezelése a mezőgazdasági

Az online számla adatszolgáltatással összefüggő feladatok. Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály

Az online számla adatszolgáltatással összefüggő feladatok Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Miről lesz szó? A szabályozás célja, jogszabályok A számlázó programot használók

Az online számla adatszolgáltatással összefüggő feladatok Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Miről lesz szó? A szabályozás célja, jogszabályok A számlázó programot használók

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

DR. CSÁTALJAY ZSUZSANNA ROVATA

Általános forgalmi adó a hazai és nemzetközi gyakorlatban III. évfolyam 10. szám, 2012. október T A R T A L O M dr. Csátaljay Zsuzsanna rovata A tételes áfa-bevallás 1 Mi a rendelkezés célja? A nyilatkozat

Általános forgalmi adó a hazai és nemzetközi gyakorlatban III. évfolyam 10. szám, 2012. október T A R T A L O M dr. Csátaljay Zsuzsanna rovata A tételes áfa-bevallás 1 Mi a rendelkezés célja? A nyilatkozat

Kérdés-válaszok a július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban

Kérdés-válaszok a 2018. július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban 1. 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás (összesítő

Kérdés-válaszok a 2018. július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban 1. 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás (összesítő

ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

Online Számlaadat-szolgáltatás

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról

2012.06.28. Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról (Áfa tv. 142. (1) bekezdés i) pont, 142. (8) bekezdés, Art. 31/A. ) A

2012.06.28. Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról (Áfa tv. 142. (1) bekezdés i) pont, 142. (8) bekezdés, Art. 31/A. ) A

A kisvállalkozásokat érintő fontosabb évi adózási szabályváltozások. Gábriel Péter BKIK

A kisvállalkozásokat érintő fontosabb 2013. évi adózási szabályváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu Adózás rendje készpénzforgalom korlátozása 38. (3a),(3b) Termék, szolgáltatás értékesítésének

A kisvállalkozásokat érintő fontosabb 2013. évi adózási szabályváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu Adózás rendje készpénzforgalom korlátozása 38. (3a),(3b) Termék, szolgáltatás értékesítésének

Az általános forgalmi adó törvény módosítása 2013.

Az általános forgalmi adó törvény módosítása 2013. Értelmező rendelkezések 259. Új fogalmak: adattartalom sértetlensége elektronikus számla eredet hitelesége üzletág 13-01-28 2 A papír és elektronikus

Az általános forgalmi adó törvény módosítása 2013. Értelmező rendelkezések 259. Új fogalmak: adattartalom sértetlensége elektronikus számla eredet hitelesége üzletág 13-01-28 2 A papír és elektronikus

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES VONATKOZÓ JOGSZABÁLYOK 2007. évi CXXVII. törvény (Áfa tv.) 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) UTALVÁNYOK

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES VONATKOZÓ JOGSZABÁLYOK 2007. évi CXXVII. törvény (Áfa tv.) 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) UTALVÁNYOK

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető! Jogszabályi háttér:

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Tájékoztató. 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017.

Tájékoztató 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017. január 1-jétől Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

Tájékoztató 1. A termékbeszerző, szolgáltatás igénybevevő adószámának feltüntetése az áthárított adót tartalmazó számlán 2017. január 1-jétől Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete ÁFA vissza 2010 Budapest, 2010. október 18. Az előadás képei letölthetőek: www.adko.hu Előadások

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete ÁFA vissza 2010 Budapest, 2010. október 18. Az előadás képei letölthetőek: www.adko.hu Előadások

Státusz (új/mód.) Jogszabály címe Megjelent Hatály Tárgy. MK 112. szám VII 18. MK 117. szám VII. 25. MK 117.

Jogszabály címe Megjelent Hatály Tárgy. MK 112. szám VII 18. MK 117. szám VII. 25. MK 117.") 2018.07.16-2018.08.24. Státusz (új/mód.) módosítás Jogszabály címe Megjelent Hatály Tárgy Az emberi erőforrások minisztere 23/2018. (VII. 18.) EMMI rendelete az emberi erőforrások minisztere ágazatába

2018.07.16-2018.08.24. Státusz (új/mód.) módosítás Jogszabály címe Megjelent Hatály Tárgy Az emberi erőforrások minisztere 23/2018. (VII. 18.) EMMI rendelete az emberi erőforrások minisztere ágazatába

A változásra vonatkozó jogszabályi rendelkezések

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

A fordított adózás alá tartozó mezőgazdasági termékek köre

Fordított ÁFA, fordított adózás 2012. július 1től gabona és olajos magvak értékesítése esetén ADÓBEVA 2012 június 25. (hétfő) 11:08 Utoljára frissítve 2012 június 25. (hétfő) 11:14 Fordított ÁFA, fordított

Fordított ÁFA, fordított adózás 2012. július 1től gabona és olajos magvak értékesítése esetén ADÓBEVA 2012 június 25. (hétfő) 11:08 Utoljára frissítve 2012 június 25. (hétfő) 11:14 Fordított ÁFA, fordított

2007. évi CXXVII. törvény

Számlázási szabályok 2013 2007. évi CXXVII. törvény 2013.11.22. 2 EU Közlekedési eszközök bérbeadása EU Közlekedési eszközök bérbeadása Rövid távú bérbeadás Hosszú távú bérbeadás Rövid távú bérbeadás Hosszú

Számlázási szabályok 2013 2007. évi CXXVII. törvény 2013.11.22. 2 EU Közlekedési eszközök bérbeadása EU Közlekedési eszközök bérbeadása Rövid távú bérbeadás Hosszú távú bérbeadás Rövid távú bérbeadás Hosszú

XI. Pécsi Pénzügyi Napok. Az Áfa törvény 2017.évi változásai. Előadó: RABB Andrea, okl.áfa, nemzetközi adóellenőrzési adószakértő Moklasz alelnök

XI. Pécsi Pénzügyi Napok Az Áfa törvény 2017.évi változásai Előadó: RABB Andrea, okl.áfa, nemzetközi adóellenőrzési adószakértő Moklasz alelnök Ingatlannal kapcsolatos szabályok - Egyszerű bejelentési

XI. Pécsi Pénzügyi Napok Az Áfa törvény 2017.évi változásai Előadó: RABB Andrea, okl.áfa, nemzetközi adóellenőrzési adószakértő Moklasz alelnök Ingatlannal kapcsolatos szabályok - Egyszerű bejelentési

Könyvelés modul felhasználói leírás

Könyvelés modul felhasználói leírás 1149 Budapest, Egressy út 17-21. Telefon: +36 1 469 4021; fax: +36 1 469 4029 1/56 Tartalomjegyzék 1. Áfa kezelése a programban...3 1.1. Áfa bevallás sorainak paraméterezése...

Könyvelés modul felhasználói leírás 1149 Budapest, Egressy út 17-21. Telefon: +36 1 469 4021; fax: +36 1 469 4029 1/56 Tartalomjegyzék 1. Áfa kezelése a programban...3 1.1. Áfa bevallás sorainak paraméterezése...

Néhány tudnivaló az árajánlatokhoz:

LEADER rendelet 2013: Néhány tudnivaló az árajánlatokhoz: (6) Ha az ügyfél valamely kiadási tételéhez kapcsolódóan árajánlatot csatol be a támogatási kérelméhez vagy a kifizetési kérelméhez, a támogatásra

LEADER rendelet 2013: Néhány tudnivaló az árajánlatokhoz: (6) Ha az ügyfél valamely kiadási tételéhez kapcsolódóan árajánlatot csatol be a támogatási kérelméhez vagy a kifizetési kérelméhez, a támogatásra

2013. Az általános forgalmi adó törvény módosítása

Az általános forgalmi adó törvény módosítása 2013. Ideiglenesen más tagállamba történő kivitel 12. Abban az esetben sem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás, ha a

Az általános forgalmi adó törvény módosítása 2013. Ideiglenesen más tagállamba történő kivitel 12. Abban az esetben sem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás, ha a

ÖNELLENŐRZÉSI LAP ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

Várható változások 2012

Áfa 2012. Közhatalmi tevékenység fogalma 2011. 12. 31-ig: feltétel az, hogy a tevékenység során az államigazgatási jogkörben okozott kár szabályai alkalmazandók legyenek 2012-től ez a kitétel megszűnik

Áfa 2012. Közhatalmi tevékenység fogalma 2011. 12. 31-ig: feltétel az, hogy a tevékenység során az államigazgatási jogkörben okozott kár szabályai alkalmazandók legyenek 2012-től ez a kitétel megszűnik

A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B.

bekezdés j) pontja és 6/B.") A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B. számú melléklete) Az egyes pénzügyi tárgyú törvények módosításáról szóló 2014.

A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B. számú melléklete) Az egyes pénzügyi tárgyú törvények módosításáról szóló 2014.

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

18. A számla, nyugta kibocsátásának alapvető szabályai 2013.

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A számla tartalmi elemei

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

Számlakorrekciók célja. Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása. előadó: Vadász Iván

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

18. A számla, nyugta kibocsátásának alapvető szabályai 2013.

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Az adó és járuléktörvények 2013. évi változásai 1. rész

Adó és járuléktörvények 2013. évi változásai 1. rész 2012. november Az adó és járuléktörvények 2013. évi változásai 1. rész Auditing and Consulting Phone: +36.1.375.4921 T h e m a t e r i a l contained

Adó és járuléktörvények 2013. évi változásai 1. rész 2012. november Az adó és járuléktörvények 2013. évi változásai 1. rész Auditing and Consulting Phone: +36.1.375.4921 T h e m a t e r i a l contained

ÁFA 2013 ÁFA 2013 ÁFA 2013 ÁFA 2013 2013.10.02.

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

A számla, nyugta kibocsátásának alapvető szabályai 2014.

A számla, nyugta kibocsátásának alapvető szabályai 2014. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A számla, nyugta kibocsátásának alapvető szabályai 2014. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

NAV Online Számla KISOKOS

NAV Online Számla KISOKOS 2018. július 1. Online Számla adatszolgáltatás Vészesen közeledik a NAV legújabb csodafegyvereként emlegetett, Online Számla adatszolgáltatási kötelezettség bevezetésének időpontja.

NAV Online Számla KISOKOS 2018. július 1. Online Számla adatszolgáltatás Vészesen közeledik a NAV legújabb csodafegyvereként emlegetett, Online Számla adatszolgáltatási kötelezettség bevezetésének időpontja.

Tisztelt Ügyfelünk! 1) Módosítás: Áfa bevallás és A60-as bevallás menüpontok könnyebb elérhetősége

Módosítás: Áfa bevallás és A60-as bevallás menüpontok könnyebb elérhetősége") Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv modult érintő változásokról és fejlesztésekről. A nagyobb adatbázisoknál a frissítés

Tisztelt Ügyfelünk! Ezúton szeretnénk tájékoztatni a Servantes Hatékony Integrált Vállalatirányítási Rendszer Főkönyv modult érintő változásokról és fejlesztésekről. A nagyobb adatbázisoknál a frissítés

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2013/2014 2013. ÉVKÖZI VÁLTOZÁSOK A használatbavétel hatásági tudomásulvételének

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2013/2014 2013. ÉVKÖZI VÁLTOZÁSOK A használatbavétel hatásági tudomásulvételének

Adóváltozások 2013. Államháztartási szakirány. Szentirmainé Holi Gabriella

Adóváltozások 2013. Államháztartási szakirány Szentirmainé Holi Gabriella 1 Témák Személyi jövedelemadó Járulék szabályok Általános forgalmi adó Helyi adó Adózás rendjének változásai Kata, kiva Társasági

Adóváltozások 2013. Államháztartási szakirány Szentirmainé Holi Gabriella 1 Témák Személyi jövedelemadó Járulék szabályok Általános forgalmi adó Helyi adó Adózás rendjének változásai Kata, kiva Társasági

A számla, nyugta kibocsátásának alapvető szabályai 2015.

A számla, nyugta kibocsátásának alapvető szabályai 2015. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A számla, nyugta kibocsátásának alapvető szabályai 2015. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

Adóváltozások Államháztartási szakirány. Szentirmainé Holi Gabriella

Adóváltozások 2013. Államháztartási szakirány 1 Témák Személyi jövedelemadó Járulék szabályok Általános forgalmi adó Helyi adó Adózás rendjének változásai Kata, kiva Társasági adó Az adó- és egyéb közterhekkel

Adóváltozások 2013. Államháztartási szakirány 1 Témák Személyi jövedelemadó Járulék szabályok Általános forgalmi adó Helyi adó Adózás rendjének változásai Kata, kiva Társasági adó Az adó- és egyéb közterhekkel

ADÓSZÁMÍTÁSSAL KAPCSOLATOS ADATOK:

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: - - Adóazonosító jel: Statisztikai számjel: - - - ADÓSZÁMÍTÁSSAL KAPCSOLATOS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: - - Adóazonosító jel: Statisztikai számjel: - - - ADÓSZÁMÍTÁSSAL KAPCSOLATOS

Kik tartoznak a különleges adózói körbe?

A különleges adózói körnek az Európai Közösség más tagállamában illetőséggel bíró adóalannyal létesített közösségi kereskedelemmel kapcsolatos ügyletek áfa adózásának alapvető szabályai 2016. Kik tartoznak

A különleges adózói körnek az Európai Közösség más tagállamában illetőséggel bíró adóalannyal létesített közösségi kereskedelemmel kapcsolatos ügyletek áfa adózásának alapvető szabályai 2016. Kik tartoznak

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Évközi változások Ingyenes átadások és adomány

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Az előadás témái. Adófizetési kötelezettség keletkezése előleg esetén. Adófizetési kötelezettség keletkezése

Az általános forgalmi adózást érintő szabályok változásai 2016 Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2015. évi CLXXXVII. törvény Készítette: Gayerhoszné Hajós Zsófia NAV

Az általános forgalmi adózást érintő szabályok változásai 2016 Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2015. évi CLXXXVII. törvény Készítette: Gayerhoszné Hajós Zsófia NAV

Számlánkénti nyilatkozat 2013. évtől egy új elemmel bővül az áfa bevallás!

Számlánkénti nyilatkozat 2013. évtől egy új elemmel bővül az áfa bevallás! Az országgyűlés 2012. november 19-én este elfogadta a 2012. évi CLXXVIII. törvényt az Egyes adótörvények és azzal összefüggő egyéb

Számlánkénti nyilatkozat 2013. évtől egy új elemmel bővül az áfa bevallás! Az országgyűlés 2012. november 19-én este elfogadta a 2012. évi CLXXVIII. törvényt az Egyes adótörvények és azzal összefüggő egyéb

1365 2013. évi Áfa bevallás, január 1-től

1365 2013. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1365 2013. évi Áfa bevallás, január 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

Tájékoztató az Evolut 9.13.6.02 verzió módosításairól

Tájékoztató az Evolut 9.13.6.02 verzió módosításairól I. Evolut BE program Fejlesztési tartalék-módosítása A Fejlesztési Tartalék (FT) lényege: adótörvény szempontjából előre hozott értékcsökkenés. Emiatt

Tájékoztató az Evolut 9.13.6.02 verzió módosításairól I. Evolut BE program Fejlesztési tartalék-módosítása A Fejlesztési Tartalék (FT) lényege: adótörvény szempontjából előre hozott értékcsökkenés. Emiatt

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 3. modul: számlázás és egyéb gyakori kérdések Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Az alanyi adómentesség értékhatára

Az általános forgalmi adóról szóló törvény változásai 2013 3. modul: számlázás és egyéb gyakori kérdések Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Az alanyi adómentesség értékhatára

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG Budapest, 2018 Szerző: Bonácz Zsolt ISBN 978-963-638-539-2 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási kézikönyvek) Kiadja a SALDO Pénzügyi Tanácsadó

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG Budapest, 2018 Szerző: Bonácz Zsolt ISBN 978-963-638-539-2 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási kézikönyvek) Kiadja a SALDO Pénzügyi Tanácsadó

Különleges áfaelszámolási

Különleges áfaelszámolási módok KÖLTSÉGVETÉSI KAPCSOLATOK Dr. Zsombori Zsolt adjunktus Mezőgazdasági tevékenységet folytató adóalanyra vonatkozó különös szabályok KÜLÖNLEGES ÁFA-ELSZÁMOLÁSI MÓDOK Választási

Különleges áfaelszámolási módok KÖLTSÉGVETÉSI KAPCSOLATOK Dr. Zsombori Zsolt adjunktus Mezőgazdasági tevékenységet folytató adóalanyra vonatkozó különös szabályok KÜLÖNLEGES ÁFA-ELSZÁMOLÁSI MÓDOK Választási

Évközi változások Ingyenes átadások és adomány

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

T/6954. számú. törvényjavaslat. a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

KEDVES ÜGYFELÜNK! REZON IRODA HÍRLEVÉL MÁRCIUS UTOLSÓ LEHETŐSÉG A MÓDOSÍTÁSRA. Márciusi híreink címszavakban:

REZON IRODA HÍRLEVÉL 2013. MÁRCIUS KEDVES ÜGYFELÜNK! Márciusi híreink címszavakban: A pénztárgépek bekötése a NAV-hoz mi a teendő? Éves kamarai tagdíjfizetés ahhoz képest, hogy csak regisztrációról volt

REZON IRODA HÍRLEVÉL 2013. MÁRCIUS KEDVES ÜGYFELÜNK! Márciusi híreink címszavakban: A pénztárgépek bekötése a NAV-hoz mi a teendő? Éves kamarai tagdíjfizetés ahhoz képest, hogy csak regisztrációról volt

Változások az adójogszabályokban 2015.

Változások az adójogszabályokban 2015. Az adózás rendjét érintő változások Képviselet, fokozott adóhatósági felügyelet Az Art. 7. (1)-(7) bekezdéseinek módosulásával a képviseletre jogosultak körébe a

Változások az adójogszabályokban 2015. Az adózás rendjét érintő változások Képviselet, fokozott adóhatósági felügyelet Az Art. 7. (1)-(7) bekezdéseinek módosulásával a képviseletre jogosultak körébe a

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

NAV online számlabekötés Felkészülés és gyakorlati kérdések. Előadó dr. Sztankó Dániel, RSM Hungary Zrt.

NAV online számlabekötés Felkészülés és gyakorlati kérdések Előadó dr. Sztankó Dániel, RSM Hungary Zrt. KINEK, MIRŐL, HOGYAN KELL ADATOT SZOLGÁLTATNI? ADATSZOLGÁLTATÁS SZABÁLYOZÁS 01 02 03 Mit kell jelenteni?

NAV online számlabekötés Felkészülés és gyakorlati kérdések Előadó dr. Sztankó Dániel, RSM Hungary Zrt. KINEK, MIRŐL, HOGYAN KELL ADATOT SZOLGÁLTATNI? ADATSZOLGÁLTATÁS SZABÁLYOZÁS 01 02 03 Mit kell jelenteni?

- az adózás rendjéről szóló 2003. évi XCII. törvény (Art.) - az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (Áfa tv.

- az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (Áfa tv.") KITÖLTÉSI ÚTMUTATÓ az Európai Közösség területén belül történő közösségi termékértékesítéseket, szolgáltatásnyújtásokat, az Európai Közösség területéről történő termékbeszerzéseket, szolgáltatás igénybevételeket

KITÖLTÉSI ÚTMUTATÓ az Európai Közösség területén belül történő közösségi termékértékesítéseket, szolgáltatásnyújtásokat, az Európai Közösség területéről történő termékbeszerzéseket, szolgáltatás igénybevételeket

ÁFA TÖRVÉNY VÁLTOZÁSAI

ÁFA TÖRVÉNY VÁLTOZÁSAI 2012. december 13. 1 Titre de la présentation TELJESÍTÉSI HELY KÖZLEKEDÉSI ESZKÖZÖK BÉRBEADÁSAKOR Adóalany részére történő bérbeadás Nem adóalany részére történő bérbeadás Hosszú

ÁFA TÖRVÉNY VÁLTOZÁSAI 2012. december 13. 1 Titre de la présentation TELJESÍTÉSI HELY KÖZLEKEDÉSI ESZKÖZÖK BÉRBEADÁSAKOR Adóalany részére történő bérbeadás Nem adóalany részére történő bérbeadás Hosszú

Grant Thornton Hungary News

Grant Thornton Hungary News 2012 október Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó változások B. Új adónemek C. Társasági szerzıdéssel, cégbejegyzéssel kapcsolatos

Grant Thornton Hungary News 2012 október Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó változások B. Új adónemek C. Társasági szerzıdéssel, cégbejegyzéssel kapcsolatos

ÁLTALÁNOS FORGALMI ADÓ

ÁLTALÁNOS FORGALMI ADÓ Az áfaalanyoknak 2013-tól eladói és vevői minőségükben is nyilatkozattételi kötelezettségük van. Eladóként azokról a számlákról kell nyilatkozniuk a bevallás részeként, amelyeknél

ÁLTALÁNOS FORGALMI ADÓ Az áfaalanyoknak 2013-tól eladói és vevői minőségükben is nyilatkozattételi kötelezettségük van. Eladóként azokról a számlákról kell nyilatkozniuk a bevallás részeként, amelyeknél

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Áfa változások dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Online számlaadatszolgáltatás. Babári Sándor

Online számlaadatszolgáltatás Babári Sándor Miről lesz szó? Jogszabályi háttér Online számla rendszer Online számlázó Regisztráció menete Gyakran felmerülő kérdések Jogszabályi háttér Áfa tv. 10. sz. melléklet

Online számlaadatszolgáltatás Babári Sándor Miről lesz szó? Jogszabályi háttér Online számla rendszer Online számlázó Regisztráció menete Gyakran felmerülő kérdések Jogszabályi háttér Áfa tv. 10. sz. melléklet

Gyakran ismételt kérdések a július 1-jétől teljesítendő online számla adatszolgáltatási kötelezettséggel kapcsolatban

Gyakran ismételt kérdések a 2018. július 1-jétől teljesítendő online számla adatszolgáltatási kötelezettséggel kapcsolatban 1) 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás

Gyakran ismételt kérdések a 2018. július 1-jétől teljesítendő online számla adatszolgáltatási kötelezettséggel kapcsolatban 1) 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás

1. Bevezetés. összeállítása ( ) majd a Lekérdezés futtatása ( ) nyomógombot kell megnyomni (2. ábra).

majd a Lekérdezés futtatása ( ) nyomógombot kell megnyomni (2. ábra).") Áfa bevallás modul 1. Bevezetés... 2 2. Megjelenítés... 3 2.1. Áfában csak feladott... 3 2.2. Áfában nem csak feladott... 3 3. Normál ÁFA időszak... 3 3.1. ÁFA bevallás státuszok: Nyitás, zárás, törlés...

Áfa bevallás modul 1. Bevezetés... 2 2. Megjelenítés... 3 2.1. Áfában csak feladott... 3 2.2. Áfában nem csak feladott... 3 3. Normál ÁFA időszak... 3 3.1. ÁFA bevallás státuszok: Nyitás, zárás, törlés...

1. Készpénzforgalom korlátozása

ART 2013 1. Készpénzforgalom korlátozása Az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben

ART 2013 1. Készpénzforgalom korlátozása Az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset A vállalkozás jellemzői Magyar tulajdonú vágóhíd és húsipari termékeket előállító cég, saját élősertést

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset A vállalkozás jellemzői Magyar tulajdonú vágóhíd és húsipari termékeket előállító cég, saját élősertést