A munkahelyvédelmi akcióterv

|

|

|

- Erzsébet Bogdán

- 8 évvel ezelőtt

- Látták:

Átírás

1 A munkahelyvédelmi akcióterv

2 Kapcsolattartás s a NAV-al

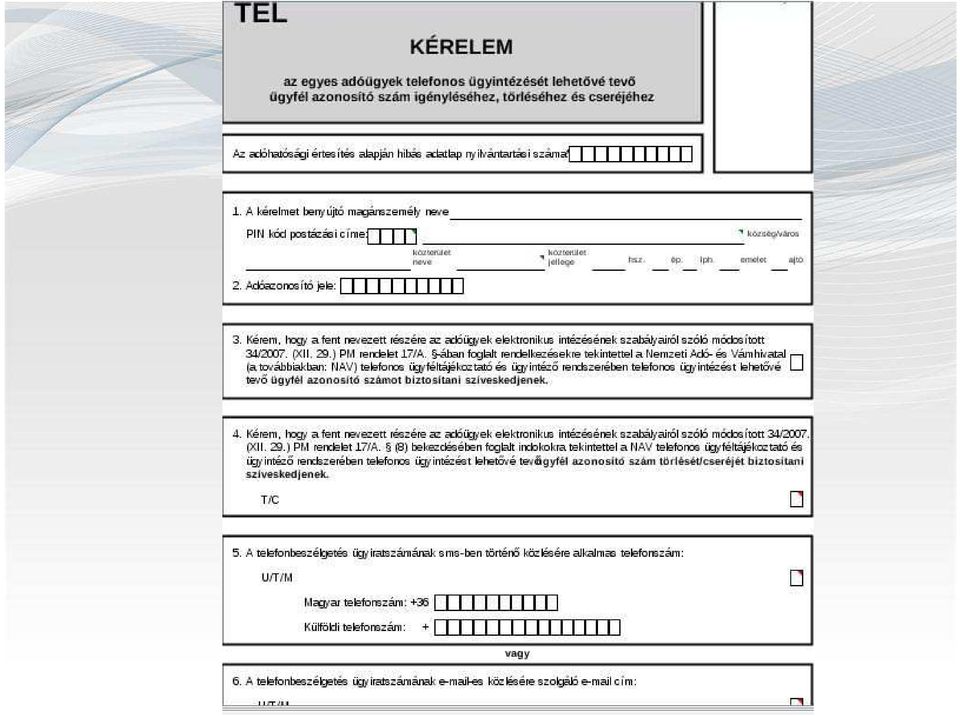

3 Telefonos kapcsolattartás Tájékoztatási Call Center /TCC/ 06-40/ Mobilhálózatokból a kék szám: 06-20/ / /

4 Telefonos kapcsolattartás Ügyféltájékoztató és ügyintéző rendszer Belföldről: 06-40/ kék szám, helyi beszélgetés tarifával hívható szám (mobil hálózatból is hívható) Külföldről: általános tarifával hívható

Külföldről: +36-1-441-9600 általános tarifával")

5

6 Telefonon intézhető adóügyek: Folyószámlával kapcsolatos tájékoztatás, folyószámlák közötti átvezetés, Adózói törzsadatokkal kapcsolatos tájékoztatás, egyedi bejelentésekkel, változás bejelentésekkel kapcsolatos ügyintézés, Bevallási adatokkal, hibás bevallással kapcsolatos tájékoztatás, papíralapú bevallás javítása az ügyfél személyes jelenlétét nem igénylő hiba esetén, Meggyőződés közösségi adószám érvényességéről, Meggyőződés az ellenőrzést végző személy személyazonosságáról és megbízásának érvényességéről.

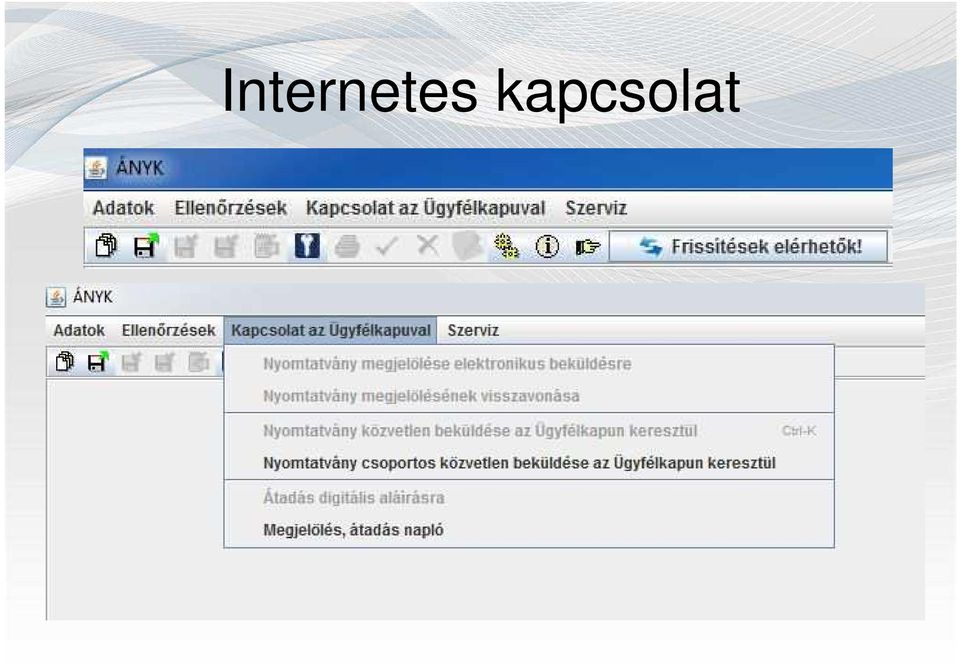

7 Internetes kapcsolat

8 Jogszabályok A évi CXLVI. törvt rvény MK. 136 (X.15.) A évi CLXXVIII. törvt rvény egyes adótörv rvények és s azzal összefüggő egyéb b törvt rvények módosm dosításáról MK. 159 (XI. 29.)

9 Adókedvezmények Szakképzettséget nem igénylő munkakörben Huszonöt év alatti és az ötvenöt év feletti Tartósan álláskereső személyek Gyermekgondozási díj folyósítását követően, a gyermekgondozási segély és a gyermeknevelési támogatás folyósítása alatt vagy folyósítását követően foglalkoztatott munkavállalók után érvényesíthető adókedvezmények

10 Adókedvezmények A szabad vállalkozási zónákban működő vállalkozások Kutatók foglalkoztatása után járó adókedvezmények

11 Az adókedvezményekre vonatkozó közös szabályok A kifizető kizárólag az adófizetési kötelezettséget eredményező munkaviszonyban foglalkoztatott személyek után érvényesítheti A kifizető a munkaviszony alapján terhelő szociális hozzájárulási adóból veheti igénybe A munkavállaló után más munkáltató is jogosult kedvezmény érvényesítésére Az adókedvezmény összegét a kifizető havonta az adott hónapban fennálló adófizetési kötelezettséget eredményező munkaviszonyonként külön-külön kiszámított részkedvezmények összegét állapítja meg

12 Az adókedvezményekre vonatkozó közös szabályok Részmunkaidős foglalkoztatás esetében is a kedvezmény érvényesíthető, de csökkentett mértékben a részmunkaidő és teljes munkaidő arányában a részkedvezmény havi 100 ezer vagy 500 ezer forint rész után Az új adókedvezmények sem egymással, sem más, a szociális hozzájárulási adókból érvényesíthető kedvezményekkel nem vonhatók össze!

13 Szakképzettséget nem igénylő munkakörben foglalkoztatott FEOR Főcsoportjába tartozó foglalkozások /KSH közlemény / Részkedvezmény egyenlő a munkavállalót az adómegállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett bruttó munkabér, de legfeljebb 100 ezer Ft 14,5 százalékával Részkedvezmény teljes hónapra megjár, ha a munkaviszony hó közben kezdődik vagy szűnik meg Nem jár a kedvezmény, ha a munkavállaló az adott hónapban nem vagy nem kizárólag szakképzettséget nem igénylő munkakörben van foglalkoztatva

14 Huszonöt év alatti pályakezdő foglalkoztatott A 25 év alatti legfeljebb 180 nap munkaviszonnyal rendelkező munkavállaló részkedvezménye egyenlő a munkavállalót az adómegállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett bruttó munkabér, de legfeljebb 100 ezer Ft 27 százalékával az első két évben 27 százalékos kedvezmény egész hónapra megjár, melyben a foglalkoztatás második éve véget ér vagy a két éves időszak még nem telt el, de a munkavállaló betölti a 25. életévet Kedvezmény én már fennálló munkaviszony esetén is alkalmazható azzal, hogy a kedvezményezett foglalkoztatás kezdő időpontjának kell tekinteni

15 Huszonöt év alatti pályakezdő foglalkoztatott Igazolás kiállítása illeték mentes Adókedvezmény érvényesítéséhez szükséges az állami adóhatóság által kiállított 15 napnál nem régebbi Munkáltatónként egy igazolás állítható ki Kérelmet a munkavállaló papír alapon személyesen vagy postai úton nyújthatja be a lakóhelye szerinti illetékes adóigazgatóságon Az adóhatóság a kérelem benyújtásának napjára vonatkozóan igazolja le biztosítási kötelezettséggel járó jogviszonyt Fajtája: Igazolás, Megtagadó határozat

16 Példa én munkaviszonyban álló 25 év alatti személy február 1-én igazolási kérelmet nyújt be az adóhivatalhoz és megtagadó határozatot kap, hogy 202 nap biztosítási jogviszonnyal rendelkezik. Jár-e 27%-os kedvezmény? IGEN, 170 nap biztosítási jogviszony

17 Huszonöt év alatti nem pályakezdő foglalkoztatott A 180 napot meghaladó biztosítási jogviszonnyal rendelkező munkavállalót esetén a részkedvezmény egyenlő az adómegállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett bruttó munkabér, de legfeljebb 100 ezer Ft 14,5 százalékával. Az adókedvezmény érvényesítésének időbeli korlátja kizárólag az életkor betöltése

18 Az ötvenöt év feletti foglalkoztatott A részkedvezménye egyenlő a munkavállalót az adómegállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett bruttó munkabér, de legfeljebb 100 ezer Ft 14,5 százalékával A kedvezmény érvényesítését nem befolyásolja, hogy a munkavállaló nyugdíj folyósítása mellett, vagy már én fennállt a foglalkoztatása Részmunkaidő pl. 30 óra esetén 75 %

19 Tartósan álláskereső személyek Tartósan álláskereső az a személy, akit az állami foglalkoztatási szerv a kedvezményezett foglalkoztatást megelőző 9 hónapon belül legalább 6 hónapig álláskeresőként nyilvántartott január 1-től kezdődő munkaviszony A részkedvezménye egyenlő a munkavállalót az adómegállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett bruttó munkabér, de legfeljebb 100 ezer Ft 27 százalékával a foglalkoztatás első két évben, a harmadik évben 14,5 százalék Igazolás az állami foglalkoztatási szervtől

20 GYED, GYES, GYET (anyasági ellátás) A részkedvezménye egyenlő a munkavállalót az adómegállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett bruttó munkabér, de legfeljebb 100 ezer Ft 27 százalékával a foglalkoztatás első két évben, 14,5 százalék a harmadik évben Időkorlát: A kifizető az anyasági ellátások folyósításának megszűnését követő hónaptól számított 45. hónap végéig, de legfeljebb 3 évig érvényesíthető Ha a foglalkoztatás előtt kezdődött, a kedvezményezett foglalkoztatási időtartam onnan számítandó, amikor az anyasági ellátás lejártát követően, illetve az ellátás igénybevétele mellett a foglalkoztatás megkezdődött

21 Példák én felveszik a munkavállalót akinek Gyest folyósítottak ig Igazolás! 45 hónap vége: jogvesztő 1-2 év : ig 27% 3. év : ig 14,5%

22 Példák én már nálunk dolgozik a munkavállaló, akinek én lejárt a Gyes és én jött vissza dolgozni. 45 hónap vége: jogvesztő 1-2 év : ig - % 3. év : ig - % Ha től új munkaviszonyt létesít Kedvezmény? 27 % ig

23 Példák én Gyes mellett visszajött dolgozni a munkavállaló nincs 45 hónapos szabály mert a folyósítás nem járt le 1-2 év : ig - % 3. év : ig - %

24 Példák Gyes mellett visszajött dolgozni től, ig járt a Gyes. Mi a helyzet? 45 hónap szabály ig 2. év : ig 27 % 3. év : ig 14,5 %

25 A szabad vállalkozási zónákban működő vállalkozások Szabad vállalkozói zóna területén belül tényleges munkát végző munkavállalók (kivéve munkaerő kölcsönzés) után kedvezmény feltéve: Tao szerinti fejlesztési adókedvezményre jogosult Létszámát a fejlesztési adókedvezményre jogosító beruházás üzembe helyezését megelőző hónap átlagos statisztikai állományi létszámához képest növeli A részkedvezmény a bruttó munkabér, de legfeljebb 100 ezer Ft 27 százalékával a foglalkoztatás első két évében, 14,5 százalék a foglalkoztatás harmadik évében Kedvezmény legkorábban a fejlesztési adókedvezményre jogosító beruházás üzembe helyezésének hónapjától vehető igénybe, és legkésőbb addig a hónapig, amelyben az üzembe helyezés követő 5. év eltelik

26 Kutatók foglalkoztatása A doktori (PhD) vagy magasabb tudományos fokozattal vagy címmel rendelkező kutató fejlesztő munkavállalót foglalkoztató, vállalkozásként működő kutatóhelynek minősülő kifizető érvényesítheti az adókedvezményt Kutatóhely: alap-, illetve főtevékenységként vagy ahhoz kapcsolódóan kutatásfejlesztési tevékenységet folytató szervezet, szervezeti egység vagy egyéni vállalkozó Kutató, fejlesztő: az a természetes személy, aki új ismeret, szellemi alkotás, termék, szolgáltatás, eljárás, módszer, rendszer létrehozásával vagy fejlesztésével, valamint az ezt célzó projektek megvalósításának irányításával foglalkozik

27 Kutatók foglalkoztatása A részkedvezménye egyenlő a munkavállalót az adómegállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett bruttó munkabér, de legfeljebb 500 ezer Ft 27 százalékával Nincs időkorlát Ha a foglalkoztatás hó közben kezdődött, vagy szűnt meg egész hónapra megjár a kedvezmény Nem jár meg a kedvezmény, ha nem kizárólag kutató tevékenységnek megfelelő munkakörben foglalkoztatta a munkavállalót

28 Szociális hozzájárulási adó Azon kedvezmények, melyek más, foglalkoztatási célú adókedvezménnyel egyidejűleg nem vehetők igénybe. A kedvezmények jogcím szerint kódvezéreltek. régi kedvezmény (5 féle), új kedvezmény (7 féle).

29 A 1308M-12 számú lapon szereplő kedvezmények A fejlécben az adókedvezmény jogcímét ki kell választani.

30 Új kedvezmények I. A 1308M-12-es lap "Az adókedvezmény jogcíme 05 a szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezmény, 06 a legfeljebb 180 nap munkaviszonnyal rendelkező,, 25 év alatti foglalkoztatott munkavállal llaló után érvényesíthető adókedvezm kedvezmény, 07 a 180 napnál l több t munkaviszonnyal rendelkező,, 25 év alatti foglalkoztatott munkavállal llaló után érvényesíthető adókedvezm kedvezmény, 08 az 55 év feletti foglalkoztatott munkavállaló után érvényesíthető adókedvezmény,

31 Új kedvezmények II. A 1308M-12-es lap "Az adókedvezmény jogcíme 09 a tartósan álláskereső személyek után érvényesíthető adókedvezmény, 10 a GYED, GYES, GYET folyósítását követően, illetve a GYES, GYET folyósítása alatt foglalkoztatott munkavállalók után érvényesíthető adókedvezmény, 11 a szabad vállalkozási zónákban működő vállalkozások adókedvezménye, 12 a kutatók foglalkoztatása után járó adókedvezmény.

32 Új kontroll adatszolgáltatások A szociális hozzájárulási adóból érvényesíthető új kedvezményekkel összefüggésben kialakított (K100) új kontroll adatszolgáltatások, az igazolás kiállítás hónapját követő hó 5-ig a tartósan álláskereső személyek foglalkoztatása esetén érvényesíthető, illetőleg a GYED, GYES, GYET folyósítását követően, illetve a GYES, GYET folyósítása alatt foglalkoztatott munkavállalók után érvényesíthető adókedvezmény ellenőrzéséhez Art (2) 3. számú melléklet J) pontja 2. alpontjának hatályba lépését megelőző három évben adókedvezményre jogosító igazolást kiállító szerv ig elektronikus adatszolgáltatása 12K101

33 K100 jelű folyamatos kontroll

34 12K101 jelű egyszeri kontroll

35 Köszönöma figyelmet!

Tájékoztató a szociális hozzájárulási adóból érvényesíthető új adókedvezményekről

Tájékoztató a szociális hozzájárulási adóból érvényesíthető új adókedvezményekről A munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról szóló 2012. évi

Tájékoztató a szociális hozzájárulási adóból érvényesíthető új adókedvezményekről A munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról szóló 2012. évi

Tax Intelligence. Kedves Ügyfelünk! Hírlevél 2013. január/nr. 2. TÉMA: Szociális hozzájárulási adókedvezmények 2013. ALCÍMEK: Általános szabályok

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás. Készítette: Görgei Zsolt

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények A munkaviszonyban foglalkoztatott személyek utáni fizetendő adó megállapításánál a számított adót (27%) e törvény külön rendelkezése

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények A munkaviszonyban foglalkoztatott személyek utáni fizetendő adó megállapításánál a számított adót (27%) e törvény külön rendelkezése

Főbb témakörök: december 3-4.

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Tájékoztató a szociális hozzájárulási adóból érvényesíthető kedvezményrendszer változásáról

Tájékoztató a szociális hozzájárulási adóból érvényesíthető kedvezményrendszer változásáról Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010.

Tájékoztató a szociális hozzájárulási adóból érvényesíthető kedvezményrendszer változásáról Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010.

OBB Előadás. Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK

1./ A START tv. szerinti adókedvezmények FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK Figyelem: a 2012. december 31-ig kiváltott START kártya alapján adókedvezmény már nem érvényesíthető! Milyen jogszabályhely

1./ A START tv. szerinti adókedvezmények FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK Figyelem: a 2012. december 31-ig kiváltott START kártya alapján adókedvezmény már nem érvényesíthető! Milyen jogszabályhely

Az elvárt béremelés kompenzációját

Az elvárt béremelés kompenzációját biztosító kormányzati lépések a) A bérfejlesztés 5 % fölötti részének normatív támogatása az adórendszeren keresztül a teljes körű végrehajtás esetén Elérthető: 2012.01.01-től

Az elvárt béremelés kompenzációját biztosító kormányzati lépések a) A bérfejlesztés 5 % fölötti részének normatív támogatása az adórendszeren keresztül a teljes körű végrehajtás esetén Elérthető: 2012.01.01-től

A szabad vállalkozási zónák előnyei 2013. Készítette: Nagypál Imre Pécs, 2013. június 03.

A szabad vállalkozási zónák előnyei 2013. Készítette: Nagypál Imre Pécs, 2013. június 03. Jogszabályi há.ér 1996. évi XXI. tv. - A terüle2ejlesztésről és a területrendezésről 2012. évi CCVII. tv. - módosító

A szabad vállalkozási zónák előnyei 2013. Készítette: Nagypál Imre Pécs, 2013. június 03. Jogszabályi há.ér 1996. évi XXI. tv. - A terüle2ejlesztésről és a területrendezésről 2012. évi CCVII. tv. - módosító

Tájékoztatás a támogatási formákra való jogosultságról:

Tájékoztatás a támogatási formákra való jogosultságról: Bérpótló juttatás: A Nemzeti Közfoglalkoztatási Program keretében az aktív korú nem foglalkoztatott személyek részére megállapított rendelkezésre

Tájékoztatás a támogatási formákra való jogosultságról: Bérpótló juttatás: A Nemzeti Közfoglalkoztatási Program keretében az aktív korú nem foglalkoztatott személyek részére megállapított rendelkezésre

A munkaügyi kirendeltségekkel történő kapcsolatfelvétel, valamint a munkáltatók részéről elérhető kedvezmények és támogatások

CSONGRÁD MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA A munkaügyi kirendeltségekkel történő kapcsolatfelvétel, valamint a munkáltatók részéről elérhető kedvezmények és támogatások Szeged, 2013. április 8.

CSONGRÁD MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA A munkaügyi kirendeltségekkel történő kapcsolatfelvétel, valamint a munkáltatók részéről elérhető kedvezmények és támogatások Szeged, 2013. április 8.

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Munkahelyvédelmi akcióterv. Változások a társadalombiztosítás terén. START kártyák. 25. év alatti pályakezdő év alatti pályakezdő 1.

Változások a társadalombiztosítás terén 2012-2013 Munkahelyvédelmi akcióterv Szakképzési hozzájárulás alapját csökkenti a bruttó munkabére annak a munkavállalónak, akire tekintettel a munkáltató - a 25

Változások a társadalombiztosítás terén 2012-2013 Munkahelyvédelmi akcióterv Szakképzési hozzájárulás alapját csökkenti a bruttó munkabére annak a munkavállalónak, akire tekintettel a munkáltató - a 25

A térség munkaerő-piaci helyzete

Pest Megyei Kormányhivatal Ráckevei Járási Hivatal Járási Munkaügyi Kirendeltsége A térség munkaerő-piaci helyzete Előadó: Schwarcz Gáspár kirendeltség-vezető Pest megye Járásai Pest Megye lakosainak száma

Pest Megyei Kormányhivatal Ráckevei Járási Hivatal Járási Munkaügyi Kirendeltsége A térség munkaerő-piaci helyzete Előadó: Schwarcz Gáspár kirendeltség-vezető Pest megye Járásai Pest Megye lakosainak száma

2. Az elvárt béremelés végrehajtása esetén kompenzáció vehetı igénybe, illetve végre nem hajtása esetén pedig szankciók lépnek életbe.

Az alábbiakban az értelmezéshez szeretnénk néhány észrevételt tenni a rendelkezésünkre álló információk alapján az ÚTMUTATÓ a 2012-ben elvárt béremelésrıl szóló kormányrendelet gyakorlati végrehajtásának

Az alábbiakban az értelmezéshez szeretnénk néhány észrevételt tenni a rendelkezésünkre álló információk alapján az ÚTMUTATÓ a 2012-ben elvárt béremelésrıl szóló kormányrendelet gyakorlati végrehajtásának

Szociális hozzájárulási adó

Kedvezmények: 2017. 01.01-től a szociális hozzájárulási adó mértéke 22%. Ennek következményeként a szociális hozzájárulási adó kedvezmények is változtak. A kedvezmény összege, a típusonként meghatározott

Kedvezmények: 2017. 01.01-től a szociális hozzájárulási adó mértéke 22%. Ennek következményeként a szociális hozzájárulási adó kedvezmények is változtak. A kedvezmény összege, a típusonként meghatározott

Munkahelyvédelmi akcióterv

Munkahelyvédelmi akcióterv Szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók adókedvezménye Nem változik A foglalkoztató a bruttó munkabér, de legfeljebb havi 100.000 forint után 14,5

Munkahelyvédelmi akcióterv Szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók adókedvezménye Nem változik A foglalkoztató a bruttó munkabér, de legfeljebb havi 100.000 forint után 14,5

A Tbj., a szociális hozzájárulási adó és a szakképzési hozzájárulás változásai. Gyenes Szilvia Tájékoztatási ügyintéző

A Tbj., a szociális hozzájárulási adó és a szakképzési hozzájárulás változásai Gyenes Szilvia Tájékoztatási ügyintéző Egészségügyi szolgáltatási járulék Kiegészítő tevékenységet folytató egyéni vállalkozó,

A Tbj., a szociális hozzájárulási adó és a szakképzési hozzájárulás változásai Gyenes Szilvia Tájékoztatási ügyintéző Egészségügyi szolgáltatási járulék Kiegészítő tevékenységet folytató egyéni vállalkozó,

Kisvállalati adózó KIVA cég főkönyvi feladás

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014.

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014. Biztosítottak körben bekövetkező változás 1. 2014. január 1-jétől

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014. Biztosítottak körben bekövetkező változás 1. 2014. január 1-jétől

Szociális hozzájárulási adó

Kedvezmények: 2017. 01.01-től a szociális hozzájárulási adó mértéke 22%. Ennek következményeként a szociális hozzájárulási adó kedvezmények is változtak. A kedvezmény összege, a típusonként meghatározott

Kedvezmények: 2017. 01.01-től a szociális hozzájárulási adó mértéke 22%. Ennek következményeként a szociális hozzájárulási adó kedvezmények is változtak. A kedvezmény összege, a típusonként meghatározott

TÁJÉKOZTATÓ a START programokról

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

IX. Fejezet A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL

IX. Fejezet A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL Az adó 453. (1) A szociális hozzájárulási adó (a továbbiakban e fejezet alkalmazásában: az adó) a kifizetőt természetes személlyel fennálló egyes jogviszonyaira,

IX. Fejezet A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL Az adó 453. (1) A szociális hozzájárulási adó (a továbbiakban e fejezet alkalmazásában: az adó) a kifizetőt természetes személlyel fennálló egyes jogviszonyaira,

TÁJÉKOZTATÓ a START programokról

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

Jogcím Feltételek Jogosultság Mit vált ki? Ft értéke? Pályakezdő fiatal a huszonötödik életévét - felsőfokú végzettségű

Jogcím Feltételek Jogosultság Mit vált ki? Ft értéke? Pályakezdő fiatal foglalkoztatása Pályakezdő fiatal a huszonötödik életévét - felsőfokú végzettségű személy esetén a harmincadik életévét - be nem

Jogcím Feltételek Jogosultság Mit vált ki? Ft értéke? Pályakezdő fiatal foglalkoztatása Pályakezdő fiatal a huszonötödik életévét - felsőfokú végzettségű személy esetén a harmincadik életévét - be nem

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Tájékoztató a munkaadói támogatásokról. Ujhelyi Zita osztályvezető Befektetés Ösztönzési és Szolgáltatási Osztály

Tájékoztató a munkaadói támogatásokról Ujhelyi Zita osztályvezető Befektetés Ösztönzési és Szolgáltatási Osztály Szolgáltatások Lehetőségek munkaadók számára munkaerő-piaci információk nyújtása Közvetítés

Tájékoztató a munkaadói támogatásokról Ujhelyi Zita osztályvezető Befektetés Ösztönzési és Szolgáltatási Osztály Szolgáltatások Lehetőségek munkaadók számára munkaerő-piaci információk nyújtása Közvetítés

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo

Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo") Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

kukta.hu EHO Törvény változásai 1. Az Eho tv. kiegészül a 2/A -al:

kukta.hu EHO Törvény változásai 1. Az Eho tv. kiegészül a 2/A -al: 2014. 12. 31-ig: Eho tv. 2. : százalékos eho fizetési kötelezettség kizárólag belföldi személy esetében merülhet fel, tehát külföldinek

kukta.hu EHO Törvény változásai 1. Az Eho tv. kiegészül a 2/A -al: 2014. 12. 31-ig: Eho tv. 2. : százalékos eho fizetési kötelezettség kizárólag belföldi személy esetében merülhet fel, tehát külföldinek

TERVEZET. A Kormány. / 2012.( ) Korm. rendelete Egyes foglalkoztatási tárgyú kormányrendeletek módosításáról

Korm. rendelete Egyes foglalkoztatási tárgyú kormányrendeletek módosításáról") A Kormány / 2012.( ) Korm. rendelete Egyes foglalkoztatási tárgyú kormányrendeletek módosításáról A Kormány 1. alcím tekintetében a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991.

A Kormány / 2012.( ) Korm. rendelete Egyes foglalkoztatási tárgyú kormányrendeletek módosításáról A Kormány 1. alcím tekintetében a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991.

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015.

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Járulékalapot képező jövedelem Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Járulékalapot képező jövedelem Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Pest Megyei Kormányhivatal Munkaügyi Központja TÁMOP /1/KMR A Nagykátai Járás munkaerő-piaci helyzete

Pest Megyei Kormányhivatal Munkaügyi Központja A Nagykátai Járás munkaerő-piaci helyzete A Nagykátai járás népességre vonatkozó statisztikái Pest Megye lakosainak száma (2013): 1 237 141 fő. A Nagykátai

Pest Megyei Kormányhivatal Munkaügyi Központja A Nagykátai Járás munkaerő-piaci helyzete A Nagykátai járás népességre vonatkozó statisztikái Pest Megye lakosainak száma (2013): 1 237 141 fő. A Nagykátai

Tájékoztató a bérkompenzációról és a Munkaügyi Központ évi támogatási lehetőségeiről. Janovics László igazgató Pécs, január 31.

Tájékoztató a bérkompenzációról és a Munkaügyi Központ 2012. évi támogatási lehetőségeiről Janovics László igazgató Pécs, 2012. január 31. Jogszabályi háttér: Elvárt béremelés jogszabályi háttér 2011.

Tájékoztató a bérkompenzációról és a Munkaügyi Központ 2012. évi támogatási lehetőségeiről Janovics László igazgató Pécs, 2012. január 31. Jogszabályi háttér: Elvárt béremelés jogszabályi háttér 2011.

Magyar joganyagok évi CCXXIV. törvény - egyes törvényeknek a gyermekgondoz 2. oldal (6) Ha a szülők a közös háztartásban élő gyermekeik jogán

Ha a szülők a közös háztartásban élő gyermekeik jogán") Magyar joganyagok - 2013. évi CCXXIV. törvény - egyes törvényeknek a gyermekgondoz 1. oldal 2013. évi CCXXIV. törvény egyes törvényeknek a gyermekgondozási ellátások átalakításával, valamint a szociális

Magyar joganyagok - 2013. évi CCXXIV. törvény - egyes törvényeknek a gyermekgondoz 1. oldal 2013. évi CCXXIV. törvény egyes törvényeknek a gyermekgondozási ellátások átalakításával, valamint a szociális

d) ha a munkavállaló 2011. október 31-ét követően létesített a munkáltatóval munkaviszonyt, akkor a személyi alapbérváltozására tekintet nélkül, a

ha a munkavállaló 2011. október 31-ét követően létesített a munkáltatóval munkaviszonyt, akkor a személyi alapbérváltozására tekintet nélkül, a") 299/2011. (XII. 22.) Korm. rendelet a munkabérek nettó értékének megőrzéséhez szükséges munkabéremelés 2012. évi elvárt mértékéről és a béren kívüli juttatás ennek keretében figyelembe vehető mértékéről

299/2011. (XII. 22.) Korm. rendelet a munkabérek nettó értékének megőrzéséhez szükséges munkabéremelés 2012. évi elvárt mértékéről és a béren kívüli juttatás ennek keretében figyelembe vehető mértékéről

Foglalkoztatási támogatások 2011-ben Jáger László

Foglalkoztatási támogatások 2011-ben Jáger László kirendeltségvezető Támogatások Foglalkoztatás bővítését elősegítő bértámogatás Pályakezdők munkatapasztalat szerzés támogatása Mobilitási támogatás MKKv

Foglalkoztatási támogatások 2011-ben Jáger László kirendeltségvezető Támogatások Foglalkoztatás bővítését elősegítő bértámogatás Pályakezdők munkatapasztalat szerzés támogatása Mobilitási támogatás MKKv

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

1. (1) E törvény hatálya kiterjed

E törvény hatálya kiterjed") 2004. évi CXXIII. törvény a pályakezdő fiatalok, az ötven év feletti munkanélküliek, valamint a gyermek gondozását, illetve a családtag ápolását követően munkát keresők foglalkoztatásának elősegítéséről,

2004. évi CXXIII. törvény a pályakezdő fiatalok, az ötven év feletti munkanélküliek, valamint a gyermek gondozását, illetve a családtag ápolását követően munkát keresők foglalkoztatásának elősegítéséről,

Több mint lehetıség START

Több mint lehetıség START Napra kész információk a START, START PLUSZ és START EXTRA kártyákról FONTOS! A kártyákat közvetlenül a munkába állás idıpontja elıtt célszerő igényelni START kártya Az a személy,

Több mint lehetıség START Napra kész információk a START, START PLUSZ és START EXTRA kártyákról FONTOS! A kártyákat közvetlenül a munkába állás idıpontja elıtt célszerő igényelni START kártya Az a személy,

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/7955. számú törvényjavaslat a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

MAGYARORSZÁG KORMÁNYA T/7955. számú törvényjavaslat a munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

A járulékok változásai és az új szociális hozzájárulási adóról szóló évi LII. törvény

A járulékok változásai és az új szociális hozzájárulási adóról szóló 2018. évi LII. törvény A biztosítotti kör változása Elveszíti biztosítotti pozícióját a saját jogú nyugdíjas, ha az Mt. szerinti munkaviszonyban

A járulékok változásai és az új szociális hozzájárulási adóról szóló 2018. évi LII. törvény A biztosítotti kör változása Elveszíti biztosítotti pozícióját a saját jogú nyugdíjas, ha az Mt. szerinti munkaviszonyban

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Széll Zoltánné előadása

Széll Zoltánné előadása Munkanélküliségi ráta* *Forrás: Magyarország 2016-2020-ra vonatkozó Konvergencia Programja. A biztosítottak körének változása Elvesztette biztosítotti pozícióját a munkaviszonyban

Széll Zoltánné előadása Munkanélküliségi ráta* *Forrás: Magyarország 2016-2020-ra vonatkozó Konvergencia Programja. A biztosítottak körének változása Elvesztette biztosítotti pozícióját a munkaviszonyban

Járulékalapot képező jövedelem. Járulékalapot képezőjövedelem. Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015.

Járulékalapot képező jövedelem Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Járulékalapot képező jövedelem Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Kőszeg április 11.

Az egyes ágazatokban működő munkáltatók által, a kötelező legkisebb munkabér és a garantált bérminimum emeléséből 2013. első félévében adódó többletterhekhez igénybe vehető támogatásról Kőszeg 2013. április

Az egyes ágazatokban működő munkáltatók által, a kötelező legkisebb munkabér és a garantált bérminimum emeléséből 2013. első félévében adódó többletterhekhez igénybe vehető támogatásról Kőszeg 2013. április

Minimálbér és garantált bérminimum

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

Új Szöveges dokumentum. Észak-magyarországi Regionális Munkaügyi Központ (hátrányos helyzetűek)

") Észak-magyarországi Regionális Munkaügyi Központ (hátrányos helyzetűek) TÁJÉKOZTATÓ a foglalkozatás bővítését szolgáló támogatásról (bértámogatás) hátrányos helyzetű álláskereső foglalkoztatása esetén

Észak-magyarországi Regionális Munkaügyi Központ (hátrányos helyzetűek) TÁJÉKOZTATÓ a foglalkozatás bővítését szolgáló támogatásról (bértámogatás) hátrányos helyzetű álláskereső foglalkoztatása esetén

A pályakezdő fiatalok munkaerőpiaci

A pályakezdő fiatalok munkaerőpiaci helyzete Fogalom meghatározás Pályakezdő álláskereső az 1991. évi IV. törvény 58. (5)bekezdés k) pontja szerint: pályakezdő álláskereső: a 25. életévét - felsőfokú végzettségű

A pályakezdő fiatalok munkaerőpiaci helyzete Fogalom meghatározás Pályakezdő álláskereső az 1991. évi IV. törvény 58. (5)bekezdés k) pontja szerint: pályakezdő álláskereső: a 25. életévét - felsőfokú végzettségű

A foglalkoztatáshoz kapcsolódó járulékok és más közterhek

Széll Zoltánné, Matlné Kisari Erika A foglalkoztatáshoz kapcsolódó járulékok és más közterhek Impresszum Szerzők: Széli Zoltánné Matiné Kisari Erika ISBN: 978-963-9427-96-9 Kiadó: KOMPKONZULT Számítástechnikai

Széll Zoltánné, Matlné Kisari Erika A foglalkoztatáshoz kapcsolódó járulékok és más közterhek Impresszum Szerzők: Széli Zoltánné Matiné Kisari Erika ISBN: 978-963-9427-96-9 Kiadó: KOMPKONZULT Számítástechnikai

Országos Egészségbiztosítási Pénztár

Országos Egészségbiztosítási Pénztár 1 2015/2. számú TÁJÉKOZTATÓ A TÁRSADALOMBIZTOSÍTÁSI KIFIZETŐHELYEK RÉSZÉRE a csecsemőgondozási díj és a gyermekgondozás díj napi alapjának megállapítását érintő 2015.

Országos Egészségbiztosítási Pénztár 1 2015/2. számú TÁJÉKOZTATÓ A TÁRSADALOMBIZTOSÍTÁSI KIFIZETŐHELYEK RÉSZÉRE a csecsemőgondozási díj és a gyermekgondozás díj napi alapjának megállapítását érintő 2015.

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Szociális hozzájárulási adó (Szocho.tv.)

") Szociális hozzájárulási adó (Szocho.tv.) 2019. január 1-jétől új törvény, a 2018. évi LII. törvény szabályozza. Jelen összeállításunkban a 2018. december 31-ig hatályos 2011. évi CLVI. törvénytől [Eat.-tól]

Szociális hozzájárulási adó (Szocho.tv.) 2019. január 1-jétől új törvény, a 2018. évi LII. törvény szabályozza. Jelen összeállításunkban a 2018. december 31-ig hatályos 2011. évi CLVI. törvénytől [Eat.-tól]

T/13049. számú törvényjavaslat

MAGYARORSZÁG KORMÁNYA T/13049. számú törvényjavaslat egyes törvényeknek a gyermekgondozási ellátások átalakításával, valamint a szociális hozzájárulási adó megfizetése alóli kedvezmény bővítésével összefüggő

MAGYARORSZÁG KORMÁNYA T/13049. számú törvényjavaslat egyes törvényeknek a gyermekgondozási ellátások átalakításával, valamint a szociális hozzájárulási adó megfizetése alóli kedvezmény bővítésével összefüggő

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra A kiegészítő tevékenységet folytató egyéni vállalkozó kivétje vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben érvényesítheti a

2015. június 22. Előadó: dr. Sümegi Nóra A kiegészítő tevékenységet folytató egyéni vállalkozó kivétje vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben érvényesítheti a

- megőrzési lehetőségekről

Komárom-Esztergom Megyei Kormányhivatal Munkaügyi Központja Esztergomi Kirendeltség Tájékoztató a foglalkoztatás bővítési, munkahely teremtési és - megőrzési lehetőségekről Tatabánya, 2012. február 13.

Komárom-Esztergom Megyei Kormányhivatal Munkaügyi Központja Esztergomi Kirendeltség Tájékoztató a foglalkoztatás bővítési, munkahely teremtési és - megőrzési lehetőségekről Tatabánya, 2012. február 13.

JELENTÉS A BETÖLTÖTT ÉS AZ ÜRES ÁLLÁSHELYEK SZÁMÁRÓL

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a hivatalos statisztikáról szóló 2016. évi CLV. törvény 24. és 26. -a alapján kötelező. Nyilvántartási szám: 2009 JELENTÉS A BETÖLTÖTT ÉS AZ ÜRES ÁLLÁSHELYEK

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a hivatalos statisztikáról szóló 2016. évi CLV. törvény 24. és 26. -a alapján kötelező. Nyilvántartási szám: 2009 JELENTÉS A BETÖLTÖTT ÉS AZ ÜRES ÁLLÁSHELYEK

JELENTÉS A BETÖLTÖTT ÉS AZ ÜRES ÁLLÁSHELYEK SZÁMÁRÓL

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a hivatalos statisztikáról szóló 2016. évi CLV. törvény 24. és 26. -a alapján kötelező. Nyilvántartási szám: 2009 JELENTÉS A BETÖLTÖTT ÉS AZ ÜRES ÁLLÁSHELYEK

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a hivatalos statisztikáról szóló 2016. évi CLV. törvény 24. és 26. -a alapján kötelező. Nyilvántartási szám: 2009 JELENTÉS A BETÖLTÖTT ÉS AZ ÜRES ÁLLÁSHELYEK

kukta.hu Tbj Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe

pont 2. alpont helyébe") kukta.hu Tbj. 2015. 1. Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe 2014. 12. 31-ig az 1.) alpont szerinti jövedelem hiányában a munkaszerződésben meghatározott alapbér, ha a munkát

kukta.hu Tbj. 2015. 1. Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe 2014. 12. 31-ig az 1.) alpont szerinti jövedelem hiányában a munkaszerződésben meghatározott alapbér, ha a munkát

2. oldal g) a tételes költségelszámolást választó, nemleges nyilatkozatot benyújtó őstermelő bevételének 4 százaléka után. (6) Az (1)-(5) bekezdésben

a tételes költségelszámolást választó, nemleges nyilatkozatot benyújtó őstermelő bevételének 4 százaléka után. (6) Az (1)-(5) bekezdésben") 1. oldal 2018. évi LII. törvény a szociális hozzájárulási adóról 1 Az Országgyűlés a gazdasági növekedés feltételeinek javítása és a gazdaság versenyképességének megőrzése, valamint a versenyképes adórendszer

1. oldal 2018. évi LII. törvény a szociális hozzájárulási adóról 1 Az Országgyűlés a gazdasági növekedés feltételeinek javítása és a gazdaság versenyképességének megőrzése, valamint a versenyképes adórendszer

Az Országgyűlés. vitájához

URSZÁGG' ÜLÉS 111vÁT,A L.A T/7955/22. szám Érkezett : 2012 SZEPT 2 O. Az Országgyűlés Számvevőszéki és költségvetési bizottságának Foglalkoztatási és munkaügyi bizottságának Gazdasági és informatikai bizottságának

URSZÁGG' ÜLÉS 111vÁT,A L.A T/7955/22. szám Érkezett : 2012 SZEPT 2 O. Az Országgyűlés Számvevőszéki és költségvetési bizottságának Foglalkoztatási és munkaügyi bizottságának Gazdasági és informatikai bizottságának

TÁMOP 1.1.2 A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban) Szakmai Nap

Szakmai Nap") TÁMOP 1.1.2 A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban) Szakmai Nap Csongrád Megyei Kormányhivatal Munkaügyi Központja 2013. április 8. TÁMOP

TÁMOP 1.1.2 A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban) Szakmai Nap Csongrád Megyei Kormányhivatal Munkaügyi Központja 2013. április 8. TÁMOP

2. Az Alkotmánybíróságról szóló 2011. évi CLI. törvény módosítása

M A G Y A R K Ö Z L Ö N Y 2013. évi 213. szám 85151 Biztosának Hivatala köztisztviselői közül, állandó jelleggel legalább szöveggel; a felhatalmazott munkatársak szövegrész helyett a felhatalmazott köztisztviselő

M A G Y A R K Ö Z L Ö N Y 2013. évi 213. szám 85151 Biztosának Hivatala köztisztviselői közül, állandó jelleggel legalább szöveggel; a felhatalmazott munkatársak szövegrész helyett a felhatalmazott köztisztviselő

KÉRELEM települési gyógyszertámogatás megállapítására

SZENTLŐRINCI KÖZÖS ÖNKORMÁNYZATI HIVATAL SZOCIÁLIS IRODA 7940 Szentlőrinc, Templom tér 8. Tel.: 73/570-009 Fax.: 73/371-125 Ügyfélfogadás: hétfő, szerda 8.00-16.00, péntek 8.00-12.00 KÉRELEM települési

SZENTLŐRINCI KÖZÖS ÖNKORMÁNYZATI HIVATAL SZOCIÁLIS IRODA 7940 Szentlőrinc, Templom tér 8. Tel.: 73/570-009 Fax.: 73/371-125 Ügyfélfogadás: hétfő, szerda 8.00-16.00, péntek 8.00-12.00 KÉRELEM települési

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

TÁMOP 1.1.2-11/1-2012-0001 A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban)

") A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban) Vállalkozói Fórum Csongrád Megyei Kormányhivatal Munkaügyi Központja 2014. október 21. Az Európai

A hátrányos helyzetűek foglalkoztathatóságának javítása (Decentralizált programok a konvergencia régiókban) Vállalkozói Fórum Csongrád Megyei Kormányhivatal Munkaügyi Központja 2014. október 21. Az Európai

A pályázat benyújtási határideje: november 14.

A TÍPUSÚ PÁLYÁZATI KIÍRÁS BURSA HUNGARICA 1. A pályázók köre A pályázatra azok az önkormányzat illetékességi területén lakóhellyel rendelkező, hátrányos szociális helyzetű felsőoktatási hallgatók jelentkezhetnek,

A TÍPUSÚ PÁLYÁZATI KIÍRÁS BURSA HUNGARICA 1. A pályázók köre A pályázatra azok az önkormányzat illetékességi területén lakóhellyel rendelkező, hátrányos szociális helyzetű felsőoktatási hallgatók jelentkezhetnek,

FOGLALKOZTATÓI IGAZOLÁS

ORSZÁGOS EGÉSZSÉGBIZTOSÍTÁSI PÉNZTÁR Érkezett: FOGLALKOZTATÓI IGAZOLÁS Igényelt ellátás: táppénz X terhességi-gyermekágyi segély gyermekgondozási díj baleseti táppénz Igénylő jogviszonya: munkaviszonyban

ORSZÁGOS EGÉSZSÉGBIZTOSÍTÁSI PÉNZTÁR Érkezett: FOGLALKOZTATÓI IGAZOLÁS Igényelt ellátás: táppénz X terhességi-gyermekágyi segély gyermekgondozási díj baleseti táppénz Igénylő jogviszonya: munkaviszonyban

Társadalombiztosítás 2014.

Társadalombiztosítás 2014. 2014. január 1-jétől a járuléktörvényben járulékalapok, járulékfizetés tekintetében csak annyi változás történt, hogy az elvárt járulékalapokat követő járulékfizetési modellek

Társadalombiztosítás 2014. 2014. január 1-jétől a járuléktörvényben járulékalapok, járulékfizetés tekintetében csak annyi változás történt, hogy az elvárt járulékalapokat követő járulékfizetési modellek

IDŐSKORÚAK JÁRADÉKA III. törvény 32/B valamint folyósításának részletes szabályairól szóló többször módosított 63/2006. (III. 27.) Korm. rendel

Korm. rendel") EGÉSZSÉGÜGYI SZOLGÁLTATÁSRA JOGOSÍTÓ HATÓSÁGI BIZONYÍTVÁNY III. törvény 54. valamint folyósításának részletes szabályairól szóló többször módosított 63/2006. (III. 27.) Korm. rendelet 50. Jegyzői hatáskör

EGÉSZSÉGÜGYI SZOLGÁLTATÁSRA JOGOSÍTÓ HATÓSÁGI BIZONYÍTVÁNY III. törvény 54. valamint folyósításának részletes szabályairól szóló többször módosított 63/2006. (III. 27.) Korm. rendelet 50. Jegyzői hatáskör

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Tájékoztató a szakképzési hozzájárulás fizetési kötelezettséggel összefüggı 2013. január 1-jétıl hatályos szabályokról

Tájékoztató a szakképzési hozzájárulás fizetési kötelezettséggel összefüggı 2013. január 1-jétıl hatályos szabályokról A szakképzési hozzájárulás megállapításával és a fizetési kötelezettség teljesítésével

Tájékoztató a szakképzési hozzájárulás fizetési kötelezettséggel összefüggı 2013. január 1-jétıl hatályos szabályokról A szakképzési hozzájárulás megállapításával és a fizetési kötelezettség teljesítésével

Szakképzési hozzájárulás. A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Tájékoztató a TÁMOP Munkaerő-piaci program a hátrányos helyzetűek foglalkoztatásáért a Közép-magyarországi Régióban programról - Budapest

Tájékoztató a TÁMOP 1.1.4 Munkaerő-piaci program a hátrányos helyzetűek foglalkoztatásáért a Közép-magyarországi Régióban programról - Budapest A projekt. Időtartam: 2011.05.01 2013.04.30 (2 év) Teljes

Tájékoztató a TÁMOP 1.1.4 Munkaerő-piaci program a hátrányos helyzetűek foglalkoztatásáért a Közép-magyarországi Régióban programról - Budapest A projekt. Időtartam: 2011.05.01 2013.04.30 (2 év) Teljes

A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL SZÓLÓ TÖRVÉNY

A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL SZÓLÓ TÖRVÉNY Bevezető: A Tbj. alapelvei szerint, a társadalmi szolidaritás elvének megfelelően a szociális biztonsághoz, a testi és lelki egészséghez való jog érvényesítése,

A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL SZÓLÓ TÖRVÉNY Bevezető: A Tbj. alapelvei szerint, a társadalmi szolidaritás elvének megfelelően a szociális biztonsághoz, a testi és lelki egészséghez való jog érvényesítése,

A szociális hozzájárulási adófizetési kötelezettség

A szociális hozzájárulási adófizetési kötelezettség Az egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló 2011. évi CLVI. törvény 1 IX. Fejezete alapján a kifizetőt a természetes

A szociális hozzájárulási adófizetési kötelezettség Az egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló 2011. évi CLVI. törvény 1 IX. Fejezete alapján a kifizetőt a természetes

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1.) Adó-, együttes adó-, jövedelem-, és illetőségigazolások kiadása

Adó-, együttes adó-, jövedelem-, és illetőségigazolások kiadása") Az APEH stratégiai célkitűzései között szerepelnek az egyes adókötelezettségek teljesítését támogató, egyben az adminisztrációs terheket csökkentő és az adózók számára kényelmesebb ügyfélkapcsolati megoldások

Az APEH stratégiai célkitűzései között szerepelnek az egyes adókötelezettségek teljesítését támogató, egyben az adminisztrációs terheket csökkentő és az adózók számára kényelmesebb ügyfélkapcsolati megoldások

Megváltozott munkaképességű személyek rehabilitációja

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése Megváltozott munkaképességű személyek rehabilitációja Előadó: Kovács Ibolya igazgató Budapest

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése Megváltozott munkaképességű személyek rehabilitációja Előadó: Kovács Ibolya igazgató Budapest

NEMZETI ADÓ- ÉS VÁMHIVATAL. Elfogadó nyugta A-LOGIC INVEST BEFEKTETÉSI ÉS VAGYONKEZELŐ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

NEMZETI ADÓ- ÉS VÁMHIVATAL Elfogadó nyugta Adóazonosító 13647744 VPID Adózó neve A-LOGIC INVEST BEFEKTETÉSI ÉS VAGYONKEZELŐ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG NAV iktatószám 1041289019 KR érkeztetési szám

NEMZETI ADÓ- ÉS VÁMHIVATAL Elfogadó nyugta Adóazonosító 13647744 VPID Adózó neve A-LOGIC INVEST BEFEKTETÉSI ÉS VAGYONKEZELŐ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG NAV iktatószám 1041289019 KR érkeztetési szám

14~cl k. Benyújtás dátuma: július. Az Országgyűlés Törvényalkotási bizottsága

Iromány száma: T/62711& Benyújtás dátuma: 2018. július Ko. Az Országgyűlés Törvényalkotási bizottsága Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Egységes javaslat benyújtása Benyújtó: Törvényalkotási

Iromány száma: T/62711& Benyújtás dátuma: 2018. július Ko. Az Országgyűlés Törvényalkotási bizottsága Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Egységes javaslat benyújtása Benyújtó: Törvényalkotási

TB 2014. Biztosítás Járulékfizetés Nyilvántartás

TB 2014 Biztosítás Járulékfizetés Nyilvántartás A TB 2013 évközi változásai JÁRULÉKFIZETÉS BIZTOSÍTÁSI KÖTELEZETTSÉG Gyet-ben részesülő vállalkozó minimum adó- és járulékalapja 2013. július 1-jétől Ha

TB 2014 Biztosítás Járulékfizetés Nyilvántartás A TB 2013 évközi változásai JÁRULÉKFIZETÉS BIZTOSÍTÁSI KÖTELEZETTSÉG Gyet-ben részesülő vállalkozó minimum adó- és járulékalapja 2013. július 1-jétől Ha

Társasági adótörvény változása

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Tamási Ildikó NMKH Munkaügyi Központja. Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001

Foglalkoztatást bővítő és munkahelymegtartó támogatási lehetőségek Tamási Ildikó NMKH Munkaügyi Központja Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 A vállalkozások száma 18000

Foglalkoztatást bővítő és munkahelymegtartó támogatási lehetőségek Tamási Ildikó NMKH Munkaügyi Központja Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 A vállalkozások száma 18000

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról A 2012. október 15-én a Magyar Közlöny 136. számában kihirdetésre kerültek

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról A 2012. október 15-én a Magyar Közlöny 136. számában kihirdetésre kerültek

Foglalkoztatási támogatások

Foglalkoztatási támogatások Projektek Az Európai Unió támogatásával és a Nemzeti Foglalkoztatási Szolgálat közreműködésével megvalósuló programok: 1. Ifjúsági Garanciarendszer keretében megvalósuló munkaerőpiaci

Foglalkoztatási támogatások Projektek Az Európai Unió támogatásával és a Nemzeti Foglalkoztatási Szolgálat közreműködésével megvalósuló programok: 1. Ifjúsági Garanciarendszer keretében megvalósuló munkaerőpiaci

ADÓZÁSI KÉZIKÖNYVEK SZAKKÉPZÉSI HOZZÁJÁRULÁSI KÖTELEZETTSÉG ÉS TELJESÍTÉSE

ADÓZÁSI KÉZIKÖNYVEK SZAKKÉPZÉSI HOZZÁJÁRULÁSI KÖTELEZETTSÉG ÉS TELJESÍTÉSE Budapest, 2019 Szerzők: Kissné Horváth Marianna Matlné Kisari Erika Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-564-4

ADÓZÁSI KÉZIKÖNYVEK SZAKKÉPZÉSI HOZZÁJÁRULÁSI KÖTELEZETTSÉG ÉS TELJESÍTÉSE Budapest, 2019 Szerzők: Kissné Horváth Marianna Matlné Kisari Erika Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-564-4

MAGYAR KÖZLÖNY. 136. szám. MAGYARORSZÁG HIVATALOS LAPJA 2012. október 15., hétfõ. Tartalomjegyzék

MAGYAR KÖZLÖNY 136. szám MAGYARORSZÁG HIVATALOS LAPJA 2012. október 15., hétfõ Tartalomjegyzék 2012. évi CXLV. törvény Egyes önkormányzati tárgyú törvények módosításáról 23364 2012. évi CXLVI. törvény

MAGYAR KÖZLÖNY 136. szám MAGYARORSZÁG HIVATALOS LAPJA 2012. október 15., hétfõ Tartalomjegyzék 2012. évi CXLV. törvény Egyes önkormányzati tárgyú törvények módosításáról 23364 2012. évi CXLVI. törvény

A KIKÜLDETÉS SZABÁLYAI

A KIKÜLDETÉS SZABÁLYAI KIKÜLDETÉS AZ EGT TERÜLETÉRE 883/2004, 987/2009.EK rendelet - Koordináció, nem harmonizáció! Alapelvek: - Egy ország joghatósága - Azonos elbírálás - Szerzett jogok megtartása -

A KIKÜLDETÉS SZABÁLYAI KIKÜLDETÉS AZ EGT TERÜLETÉRE 883/2004, 987/2009.EK rendelet - Koordináció, nem harmonizáció! Alapelvek: - Egy ország joghatósága - Azonos elbírálás - Szerzett jogok megtartása -

Munkahelyek megőrzéséért központi munkaerő-piaci program

Észak-magyarországi Regionális Munkaügyi Központ Sátoraljaújhely, 2009. április 15. Munkahelyek megőrzéséért központi munkaerő-piaci program Jurkó Gyula ÉMRMK kiendeltség-vezető 47-321-818 jurkog@lab.hu

Észak-magyarországi Regionális Munkaügyi Központ Sátoraljaújhely, 2009. április 15. Munkahelyek megőrzéséért központi munkaerő-piaci program Jurkó Gyula ÉMRMK kiendeltség-vezető 47-321-818 jurkog@lab.hu

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

ADÓZÁSI KÉZIKÖNYVEK A TÁRSADALOMBIZTOSÍTÁS JÁRULÉKAI ÉS PÉNZBELI ELLÁTÁSAI

ADÓZÁSI KÉZIKÖNYVEK A TÁRSADALOMBIZTOSÍTÁS JÁRULÉKAI ÉS PÉNZBELI ELLÁTÁSAI Budapest, 2008 Szerzők: A B fejezet dr. Jurányi Benedekné C fejezet Tóth Liboriuszné Lektorálta: Walchné Kremlicska Katalin Sorozatszerkesztő:

ADÓZÁSI KÉZIKÖNYVEK A TÁRSADALOMBIZTOSÍTÁS JÁRULÉKAI ÉS PÉNZBELI ELLÁTÁSAI Budapest, 2008 Szerzők: A B fejezet dr. Jurányi Benedekné C fejezet Tóth Liboriuszné Lektorálta: Walchné Kremlicska Katalin Sorozatszerkesztő:

Tájékoztató a BOR2 program 2013 évi beállításaihoz

Tájékoztató a BOR2 program 2013 évi beállításaihoz A 2013 évi nyomtatványok nagy része még nem jelent meg. Azonban, az esetlegesen kilépő dolgozók számfejtéséhez már hónap közben is szükség lehet az új

Tájékoztató a BOR2 program 2013 évi beállításaihoz A 2013 évi nyomtatványok nagy része még nem jelent meg. Azonban, az esetlegesen kilépő dolgozók számfejtéséhez már hónap közben is szükség lehet az új