Idősorok. Nagyméretű adathalmazok kezelése. Bartók Ferenc

|

|

|

- Veronika Pásztorné

- 8 évvel ezelőtt

- Látták:

Átírás

1 Idősorok Nagyméretű adathalmazok kezelése Bartók Ferenc

2 Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 2

3 Idősor Megfigyelések egy sorozata Tipikusan adott időközönkénti mérések Pl. naponta, óránként, percenként Itt már számít a sorrend Eddigi adatbázisokra ez nem volt jellemző Adatokhoz időbélyeg is tartozik Nem pusztán szekvenciális adatbázis 3

4 Idősor Elemi reprezentáció, t hosszú idősor: x = (x 0,, x[t 1]) Fontos tulajdonságok Egymást követő megfigyelések erősen korrelálnak egymással Pl. hőmérséklet 10:10-kor és 10:11-kor Különböző hosszúságú idősorok 4

5 Példa Dow Jones idősor 5

6 Idősorok típusai Attribútum száma szerint Egyváltozós (univariate) Pl. Levegő hőmérséklete vagy tőzsde záró érték Többváltozós (multivariate) Pl. tőzsde záró és nyitó érték, napi kereskedett mennyiség Pl. levegő hőmérséklete, páratartalma Pl. az előző két sor együtt 6

7 Idősorok típusai Stacionaritás szerint (nem definíció) Nem stacionárius Variancia, átlag, más jellemző változik az idő haladása során Lehetnek pl. trendek, ciklusok az idősorban Gyakran jellemző idősorokra! Stacionárius Fentiek nem jellemzőek Pl. konstans variancia az időtől függetlenül Megjegyzés: létezik erős és gyenge stacionaritás fogalom is 7

8 Alkalmazások Nagyon sok területen alkalmazzák Tőzsde Időjárás Autó forgalom Földrengés Víz, gáz, stb. fogyasztások Népesség Elsősorban előrejelzés céljából 8

9 Kérdések Hogyan tudunk trendeket felismerni? Hogyan tudjuk az idősort reprezentálni? Hogyan tudunk anomáliákat detektálni? Hogyan tudjuk vizsgálni az idősorokat? 9

10 Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 10

11 Modellezés Betekintést nyerhetünk azon mechanizmusokba, amelyek generálják az idősort Fontos kérdés a modell bonyolultsága (példa) Prediction is very difficult, especially if it's about the future. Nils Bohr Figyelmeztetésként szolgál, hogy nem ismert adatokra is validáljuk a modellt, illetve, hogy könnyű olyan modellt találni ami az eddigi adatokra jól illeszkedik, de az előrejelzés nehéz Törekedni kell az egyszerű modellre 11

12 Egy modell trendelemzéshez Y = F(t) : idősor (változója) Pl. tőzsde napi záró értékei Idősor 4 fő komponense: T : trendmozgás C : ciklikus mozgás S : szezonális mozgás I : irreguláris mozgás Y dekompozíciója a 4 változóba Y = T C S I (vagy összeg) 12

13 Komponensek magyarázata 1. Trendmozgás: általános irány egy hosszú időszakon keresztül Forrás: Data Mining: Concepts and Techniques 13

14 Komponensek magyarázata 2. Ciklikus mozgás: ciklusok, hosszú távú változások a trend körül (nem feltétlen periodikus) Pl. tömegközlekedést használó ingázók száma szabályos csúcspontok és mélypontok 14

15 Komponensek magyarázata 2. Ciklikus mozgás: ciklusok, hosszú távú változások a trend körül (nem feltétlen periodikus) Pl. tömegközlekedést használó ingázók száma szabályos csúcspontok és mélypontok Forrás: investopedia.com 15

16 Komponensek magyarázata 3. Szezonális mozgás: rendszeresen előforduló jelenségek, naptárhoz köthető (periódus max. egy év) Pl. karácsony előtti nagy vásárlások, nőnapi virágeladás Irreguláris mozgás: véletlenszerű események Pl. árvíz, háború, áramkimaradás, bankrobbantás, tőzsde manipulálása 16

17 Egy másik dekompozíció X t = m t + t +Y t m t : trend t : szezonalitás, periodikus függvény Y t : stacionárius folyamat Általánosabbnak mondható modell 17

18 Trendelemzés Trend meghatározására néhány módszer: Szabad kézzel (egy egyenes, vagy görbe) Mozgó átlag Regresszió 18

19 Mozgó átlag y 1 +y 2 + +y n n, y 2+y 3 + +y n+1 n 3-ad rendű egyszerű és súlyozott mozgó átlag Egysz. - 4 Súly. (1,4,1)

20 Mozgó átlag y 1 +y 2 + +y n n, y 2+y 3 + +y n+1 n 3-ad rendű egyszerű és súlyozott mozgó átlag Egysz Súly. (1,4,1) 20

21 Mozgó átlag y 1 +y 2 + +y n n, y 2+y 3 + +y n+1 n 3-ad rendű egyszerű és súlyozott mozgó átlag Egysz Súly. (1,4,1)

22 Mozgó átlag y 1 +y 2 + +y n n, y 2+y 3 + +y n+1 n 3-ad rendű egyszerű és súlyozott mozgó átlag Egysz Súly. (1,4,1)

23 Mozgó átlag y 1 +y 2 + +y n n, y 2+y 3 + +y n+1 n 3-ad rendű egyszerű és súlyozott mozgó átlag Egysz Súly. (1,4,1)

24 Mozgó átlag Coca-Cola 24

25 Mozgó átlag A mozgó átlag hajlamos csökkenteni a változások nagyságát Simítja az idősort DE: Adatot veszít az idősor elejéről és végéről Ciklusokat, vagy egyéb mozgásokat generálhatnak Extrém értékek erősen befolyásolhatják Súlyozott mozgó átlag csökkentheti ezt a hatást megfelelő súlyokkal 25

26 Regresszió Adott: Független (vagy előrejelző) változók Függő (vagy válasz) változó Modellezi a független változók és a függő változó közötti kapcsolatot Leginkább előrejelzésre szokták használni Trendelemzésre is jó Típusok: Lineáris Nem lineáris regresszió 26

27 Lineáris regresszió Feltételezi a függő és független változók közötti lineáris kapcsolatot Az adatok pontfelhőjére próbál egyenest illeszteni Amennyiben 1 darab függő változó van, akkor egyszerű lineáris regresszióról beszélünk Több függő változó esetén beszélünk többváltozós lineáris regresszióról 27

28 Lineáris regresszió Egyszerű lineáris regresszió: minták száma: n adat { x i, y i Független változó: x Függő változó: y y = α + βx α, β: regressziós együttható, i = 1,, n} Találjuk meg azt az egyenletmegoldást (egyenest), ami a legjobb illesztése az adatpontoknak 28

29 Lineáris regresszió Legjobb illesztés megtalálása: Legkisebb négyzetek módszere: Minimalizálja a lineáris regresszió modell négyzetes hibaösszegét Tehát azt az alfa és béta paramétert találja meg, ahol ez a hiba a legkisebb A hiba: n (y i α βx i ) 2 i=1 Ezt a hibát minimalizáljuk (példa) 29

30 Lineáris regresszió Forrás: wikipedia 30

31 Lineáris regresszió Paraméterek kiszámolása (levezetés nélkül) α = y βx β = Cov[x,y] Var[x] y : függő változó mintaátlaga x : független változó mintaátlaga 31

32 ARIMA modell AutoRegressive Integrated Moving Average Box-Jenkins módszerhez köthető ARIMA(p,d,q) 3 fő rész: AR(p), I(d), MA(q) p, d, q nem negatív egész számok Ha valamelyik 0, akkora az a rész kiesik Gyakran használják idősorok elemzéséhez és előrejelzéséhez 32

33 ARIMA Nem stacionárius adatokra is használják Ekkor kezdeti lépésként: differenciálás Egyes szintű differenciálás: I(1) diff i = y i y(i 1) Ennek segítségével stacionáriussá (vagy közel stacionáriussá) alakítható az idősor 33

34 ARIMA 34

35 ARIMA 35

36 ARIMA Differenciálás, különbségképzés másképpen Backward shift (B) operátor BX t = X t 1 Különbségképző operátor = 1 B Különbségképzés: X t = 1 B X t = X t X t 1 36

37 ARIMA Nem stacionárius folyamatokra szintén szokták alkalmazni a detrending műveletet is Azaz megpróbálják eltávolítani (kivonni) a trendet az idősorból Ehhez illeszteni kell egy trend egyenest Itt adatvesztés nem történik 37

38 ARIMA Detrending Forrás: investopedia.com 38

39 ARIMA Stacionaritás vizsgálatára: Dickey-Fuller teszt Augmented Dickey-Fuller teszt (Egy fajta bizonyosságot is megad) 39

40 ARIMA Dickey-Fuller teszt Azt vizsgálja, hogy unit root jelen van e az autoregresszív modellben Egy egyszerű AR(1) modell a következőképp néz ki: y t = ρy t 1 + u t u t : hibatag Unit root jelen van, ha ρ = 1, ez a nem stacionárius eset Illetve ha ρ < 1, akkor erősen stacionárius 40

41 ARIMA Unit root hatása: Legyen y 0 = 0 y t = 1 y t 1 + u t Behelyettesítésekkel: y t = y 0 + t j=1 Var y t = σ 2 t j=1 u j = tσ 2 Tehát a variancia függ t-től 41

42 ARIMA Var y 1 = σ 2 Var y 2 = 2σ 2 Tehát a Dickey-Fuller teszt a unit root jelenlétét vizsgálja Nullhipotézis: van unit root 42

43 ARIMA Kitérő: A legtöbb statisztikai előrejelző módszer arra a feltételezésre épít, hogy az idősorok közel stacionáriussá alakíthatóak matematikai transzformációk segítségével (differencing, detrending ) Egy ilyen idősor előrejelzése azon alapul, hogy a statisztikai paraméterek hasonlóak lesz a jövőben is A kapott előrejelzést pedig vissza lehet transzformálni az eredeti idősor előrejelzéséhez 43

44 ARIMA Box-Jenkins Lépések 1. Modell azonosítása, választása 2. Paraméterek becslése 3. Modell ellenőrzése 44

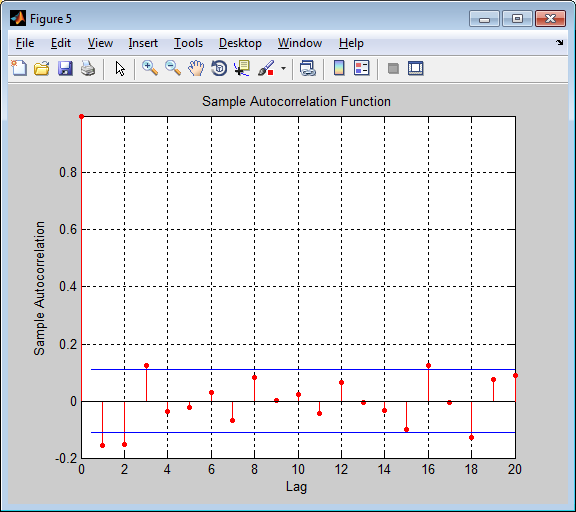

45 ARIMA Box-Jenkins 1. Modell azonosítása, választása Idősor stacionáriussá tétele (I(d) meghatározása) Szezonalitás felismerése, ha szükséges kiiktatása Korreláció, ACF, PACF kirajzolása, segítségével AR(p), MA(q) komponensek becslése 45

46 ARIMA Box-Jenkins ACF = AutoCorrelation Function Pl. lag=1: Pl. Y(t) és Y(t-1)-ek korrelációja PACF = Partial ACF A tényleges korreláció és várható korreláció különbsége ( várható : korreláció tovább terjedhet) Azt méri, hogy az adatok adott időbeli távolságokra ( lag ) mennyire korrelálnak egymással Értékük: [-1,+1] Minél nagyobb, annál erősebb pozitív korrelációról beszélünk 46

47 ARIMA Box-Jenkins Megjegyzés: Az empirikus autokorrelációs függvényt a tapasztalati autokovariancia függvénnyel definiáljuk: ρ h γ(h) γ(0) Ahol γ(h) a tapasztalati autokovariancia függvény 47

48 ARIMA Box-Jenkins 48

49 ARIMA Box-Jenkins 2. paraméterek becslése Legáltalánosabb módszer: Maximum likelihood becslés Yule-Walker egyenletek 3. Modell ellenőrzése Előrejelzéssel összehasonlítás 49

50 ARIMA Box-Jenkins Bizonyos kutatók szerint ez a megközelítés problémás a következő miatt: Pl. a közgazdasági, társadalmi valós idősorok sohasem stacionáriusak, akárhány differenciálást is alkalmazunk 50

51 Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 51

52 Szegmentálás Az adatok reprezentálásának a módja fontos Pl. Fourier transzformálás Pl. Szimbólummal történő ábrázolás Pl. Piecewise Linear Representation (PLR) n hosszúságú T idősort K darab szakasszal közelítünk (példa) 52

53 Szegmentálás PLR: K sokkal kisebb, mint n Azaz sokkal kevesebb szakasszal közelítünk, helyettesítünk Az adatok tárolása, továbbítása, számításai hatékonyabbak Támogatja a következőket: Gyors hasonlóság keresés Változási pont (changepoint) detektálás Újszerű klaszterezési és osztályozási algoritmusok 53

54 Szegmentálás Forrás: Segmenting Time Series: A Survey and Novel Approach 54

55 Forrás: Segmenting Time Series: A Survey and Novel Approach 55

56 Szegmentálás A probléma/feladat: Adott egy T idősor, állítsuk elő a legjobb reprezentációját úgy, hogy csak K darab szegmenst használhatunk fel (kötött szegmensszám) szegmensenként a maximális hiba ne lépje túl a felhasználó által definiált küszöböt (max_error) a szegmensek összesített hibája ne lépje túl a felhasználó által definiált küszöböt (total_max_error) 56

57 Szegmentálás Típusok: Feldolgozás szerint: Valósidejű/online Batch (nem valósidejű, minden megfigyelés rendelkezésre áll) Approximáció jellege szerint: Lineáris approximáció Pl. interpoláció, regressziós közelítés Nem lineáris approximáció 57

58 Szegmentálás Szegmentálási eljárások: Csúszó-ablak szegmentálás (Sliding Window) Top-down Bottom-Up Sliding-Window and Bottom-Up 58

59 Szegmentálás Csúszó ablak szegmentálás Amikor az új pont hozzávétele az aktuális szegmenshez az új közelítő egyenes szakasszal meghaladja a max_error korlátot, lezárjuk a szegmenst (az előző pontnál) és újat kezdünk. 59

60 Szegmentálás Forrás: Segmenting Time Series: A Survey and Novel Approach 60

61 Szegmentálás Csúszó ablak szegmentálás jellemzők Egyszerű Valósidejű Egyszerűen gyorsítható (offline esetben) Sok területen elterjedt (pl. orvosi) DE!: nem ad túl jó eredményeket 61

62 Szegmentálás Top-down algoritmus Nem valósidejű Kiindulás: A teljes hosszúságot egyetlen szegmensnek vesszük, ha a hiba túl nagy, akkor kettéosztjuk a szakaszt és rekurzívan mindkét felét újravizsgáljuk 62

63 Szegmentálás Forrás: Segmenting Time Series: A Survey and Novel Approach 63

64 Szegmentálás Bottom-Up algoritmus N pont esetén N-1 szegmenssel indul Megvizsgáljuk minden lépésben, hogy az összes kis szegmensre az őt előzővel való egyesítés milyen hibanövekedést okoz Megvizsgáljuk, hogy melyik egyesítésnél legkisebb a romlás, és ezután a hibakritérium még teljesül e 64

65 Szegmentálás Bottom-Up folytatás Ezután ha a feltétel teljesül, akkor végrehajtuk az egyesítést Majd újrakezdjük, és addig csináljuk amíg tudunk egyesíteni Tehát 1. lépés után: N-3 db egy hosszú és 1 db kettő hosszú szegmens lesz 65

66 Szegmentálás Forrás: Segmenting Time Series: A Survey and Novel Approach 66

67 Szegmentálás Sliding Window and Bottom-up (SWAB) Előzetes becslés a szegmenshosszra (sl) Olvassunk be a bemeneti bufferből (nyers adat) 5-ször sl adatot a munkabufferbe 2. A munkabuffer adatain B-U szegmentálás 3. A kialakult első szegmenst a kimenetre, pontjait töröljük Ha van még adat a munkabufferben GOTO 2 67

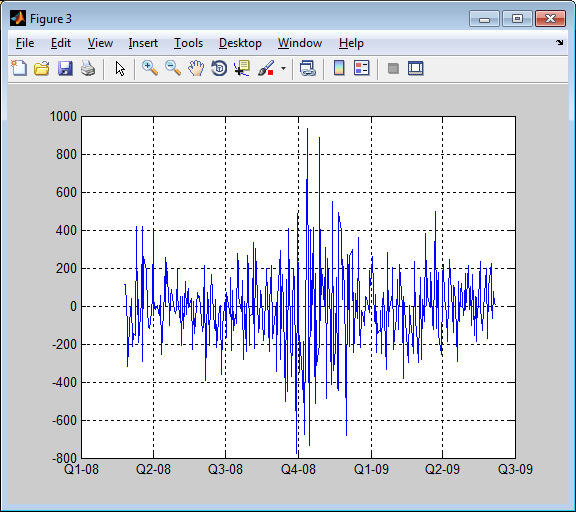

68 Szegmentálás Ha már nincs adat a munkabufferben, de a bemeneti bufferben még van, akkor olvassunk be és GOTO 2 Ha elfogyott az adat, akkor vége 68

69 Szegmentálás narancs=swab, lila=bu, sárga=sliding-w 0 a tökéletes approximáció, 1-6 különböző hibaküszöböknél Forrás: Segmenting Time Series: A Survey and Novel Approach 69

70 Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 70

71 Anomáliák Mi az az anomália? Szabad megfogalmazásban: egy olyan adat, amely értéke erősen eltér a várhatótól/elvárttól Az anomáliát sokszor kiugró/kilógó értéknek (outlier) is hívják Az anomália lehet pl. valamilyen újdonság, kivétel, zaj 71

72 Anomáliák Anomália lehet például: Banki csalás jellemző alkalmazási terület Pl. bankkártyával hirtelen másik országban kezdenek el költekezni Természeti katasztrófák Egészségügyi problémák Pl. leáll a szívverés, vagy nagyon felgyorsul stb. Hiányzó, vagy félreírt adat Jellemző (adatbányászatban) az ilyen adatsor 72

73 Anomáliák Megjegyzés: Az anomáliákat 2 csoportra lehet osztani az alapján, hogy egy tényleges, valós értékről van szó, vagy pedig valamilyen hiba folytán kaptuk az anomáliát 73

74 Anomáliák Egy csoportosítás: Kilógó értékek (outlier) Egy olyan megfigyelés, amely jelentősen eltér ugyanazon minta többi tagjától Változási pontok (changepoint) Strukturális változásnak is hívják Egy olyan változáshoz köthető, ahol megváltoztak a folyamat statisztikai jellemzői 74

75 Anomáliák Dow Jones 75

76 Anomáliák Változási pontok (ponthalmazok) 76

77 Anomáliák Változási pontok Forrás: A Unifying Framework for Detecting Outliers and Changepoints 77

78 Anomáliák Kilógó érték 78

79 Anomáliák Hálózati forgalom Forrás: muni.cz 79

80 Anomáliák IBM tőzsde napi záróérték 80

81 Anomáliák IBM tőzsde napi százalékos változás 81

82 Anomáliák Megjegyzés: Kilógó értékek és változási pontok további csoportokra bonthatók: Kilógó érték: Additív és innovatív Változási pont: Level change, variance change 82

83 Anomáliák Anomáliák detektálása előrejelzés céljából: Az anomáliák komoly problémákat okozhatnak az idősor előrejelzésénél Félrevihetik a modellt Érdemes ezért az anomáliákat detektálni az előrejelzéshez A detektált anomáliákat sokszor egy átlagszerű értékkel helyettesítik vagy ha lehetséges szimplán törlik az idősorból Másik módszer lehet a detektált anomáliák kisebb súlyú figyelembevétele a modell megalkotásánál 83

84 Anomáliák Anomáliák detektálása elemzés céljából: Klasszikus adatbányászati értelemben: Nem várt érdekes tudást, információkat tárhat fel 84

85 Anomáliák Anomáliák detektálására módszerek: Nem felügyelt módszerek Nincs információnk arról, hogy mi normális és mi nem (=anomália) Idősoroknál ez a jellemző Felügyelt módszerek Az adatok jelölve vannak (normális vagy nem) Ezek alapján egy osztályozót tanítunk (fontos eltérés az általános osztályozási problémáktól, hogy itt erősen nem kiegyenlített az adathalmaz) Félig felügyelt módszerek Létrehoz egy modellt a normális adatok alapján, majd ehhez viszonyítva teszteli a többi adatot (valószínűséget ad meg) 85

86 Anomáliák Néhány módszer: Statisztikai alapon (példa) A statisztikai jellemzőktől (átlag, szórás ) való eltérések vizsgálatával Pl. illesztünk egy AR modellt, majd a sűrűségfüggvények alapján valamilyen távolság definíció segítségével adjuk meg az anomáliavalószínűséget Klaszterezéssel Pl. a klaszterközéppontoktól azonos klaszterben lévő egy bizonyos távolságtól távolabb levő pontok Pl. klaszterek határai Idősoroknál az általános módszerek nem a legjobbak 86

87 Anomáliák Mozgó átlag Pl. Az eredeti idősor és a mozgó átlag különbsége 87

88 Anomáliák Például visszaéléssel, vagy hálózati behatolással kapcsolatban az anomáliának tekintett adatok sokszor nem ritka adatok, hanem burst-szerűek Az ilyen anomália típus nem felel meg annak az általános definíciónak, hogy az anomáliának ritkának kell lennie Ebben az esetben sok általános detektáló módszer nem működik jól De! klaszterező algoritmus felismerheti ezeket a burstöket 88

89 Tartalom Bevezetés Modellezés Szegmentálás Anomáliák 89

90 További témakörök Előrejelzés Pl. Regresszió, ARIMA, neurális hálók Klaszterezés Osztályozás Pl. jelnyelv: kézmozdulatok sorozatán keresztül felismerni a szavakat Idősorok összehasonlítása Mintafelismerés 90

91 Köszönöm a figyelmet! 91

Autoregresszív és mozgóátlag folyamatok. Géczi-Papp Renáta

Autoregresszív és mozgóátlag folyamatok Géczi-Papp Renáta Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Autoregresszív és mozgóátlag folyamatok Géczi-Papp Renáta Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Autoregresszív és mozgóátlag folyamatok

Géczi-Papp Renáta Autoregresszív és mozgóátlag folyamatok Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Géczi-Papp Renáta Autoregresszív és mozgóátlag folyamatok Autoregresszív folyamat Az Y t diszkrét paraméterű sztochasztikus folyamatok k-ad rendű autoregresszív folyamatnak nevezzük, ha Y t = α 1 Y t 1

Idősorok elemzése. Salánki Ágnes

Idősorok elemzése Salánki Ágnes salanki.agnes@gmail.com 2012.04.13. Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs Rendszerek Tanszék 1 Idősorok analízise Alapfogalmak Komponenselemzés

Idősorok elemzése Salánki Ágnes salanki.agnes@gmail.com 2012.04.13. Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs Rendszerek Tanszék 1 Idősorok analízise Alapfogalmak Komponenselemzés

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 9 IX. ROBUsZTUs statisztika 1. ROBUsZTUssÁG Az eddig kidolgozott módszerek főleg olyanok voltak, amelyek valamilyen értelemben optimálisak,

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 9 IX. ROBUsZTUs statisztika 1. ROBUsZTUssÁG Az eddig kidolgozott módszerek főleg olyanok voltak, amelyek valamilyen értelemben optimálisak,

Alapfogalmak. Trendelemzés Szezonalitás Modellek. Matematikai statisztika Gazdaságinformatikus MSc október 29. 1/49

Matematikai statisztika Gazdaságinformatikus MSc 8. előadás 2018. október 29. 1/49 alapfogalmak Elméleti idősor - valószínűségi változók egy indexelt {X t, t T } családja, avagy időtől függő véletlen mennyiség.

Matematikai statisztika Gazdaságinformatikus MSc 8. előadás 2018. október 29. 1/49 alapfogalmak Elméleti idősor - valószínűségi változók egy indexelt {X t, t T } családja, avagy időtől függő véletlen mennyiség.

STATISZTIKA. Mit nevezünk idősornak? Az idősorok elemzésének módszertana. Az idősorelemzés célja. Determinisztikus idősorelemzés

Mit nevezünk idősornak? STATISZTIKA 10. Előadás Idősorok analízise Egyenlő időközökben végzett megfigyelések A sorrend kötött, y 1, y 2 y t y N N= időpontok száma Minden időponthoz egy adat, reprodukálhatatlanság

Mit nevezünk idősornak? STATISZTIKA 10. Előadás Idősorok analízise Egyenlő időközökben végzett megfigyelések A sorrend kötött, y 1, y 2 y t y N N= időpontok száma Minden időponthoz egy adat, reprodukálhatatlanság

Biomatematika 12. Szent István Egyetem Állatorvos-tudományi Kar. Fodor János

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 12. Regresszió- és korrelációanaĺızis Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 12. Regresszió- és korrelációanaĺızis Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

Többváltozós lineáris regressziós modell feltételeinek

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Szezonális kiigazítás az NFSZ regisztrált álláskeresők idősorain. Készítette: Multiráció Kft.

az NFSZ regisztrált álláskeresők idősorain Készítette: Multiráció Kft. SZEZONÁLITÁS Többé kevésbe szabályos hullámzás figyelhető meg a regisztrált álláskeresők adatsoraiban. Oka: az időjárás hatásainak

az NFSZ regisztrált álláskeresők idősorain Készítette: Multiráció Kft. SZEZONÁLITÁS Többé kevésbe szabályos hullámzás figyelhető meg a regisztrált álláskeresők adatsoraiban. Oka: az időjárás hatásainak

Többváltozós lineáris regressziós modell feltételeinek tesztelése I.

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

Biometria az orvosi gyakorlatban. Korrelációszámítás, regresszió

SZDT-08 p. 1/31 Biometria az orvosi gyakorlatban Korrelációszámítás, regresszió Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Korrelációszámítás

SZDT-08 p. 1/31 Biometria az orvosi gyakorlatban Korrelációszámítás, regresszió Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Korrelációszámítás

Termelés- és szolgáltatásmenedzsment

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Statisztika I. 12. előadás. Előadó: Dr. Ertsey Imre

Statisztika I. 1. előadás Előadó: Dr. Ertsey Imre Regresszió analízis A korrelációs együttható megmutatja a kapcsolat irányát és szorosságát. A kapcsolat vizsgálata során a gyakorlatban ennél messzebb

Statisztika I. 1. előadás Előadó: Dr. Ertsey Imre Regresszió analízis A korrelációs együttható megmutatja a kapcsolat irányát és szorosságát. A kapcsolat vizsgálata során a gyakorlatban ennél messzebb

TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Méréstechnika és Információs Rendszerek Tanszék Bartók Ferenc TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE KONZULENS Dr.

Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Méréstechnika és Információs Rendszerek Tanszék Bartók Ferenc TŐZSDEI IDŐSOROK ELEMZÉSE ÉS ELŐREJELZÉSE KONZULENS Dr.

Alap-ötlet: Karl Friedrich Gauss ( ) valószínűségszámítási háttér: Andrej Markov ( )

valószínűségszámítási háttér: Andrej Markov ( )") Budapesti Műszaki és Gazdaságtudományi Egyetem Gépészmérnöki Kar Hidrodinamikai Rendszerek Tanszék, Budapest, Műegyetem rkp. 3. D ép. 334. Tel: 463-6-80 Fa: 463-30-9 http://www.vizgep.bme.hu Alap-ötlet:

Budapesti Műszaki és Gazdaságtudományi Egyetem Gépészmérnöki Kar Hidrodinamikai Rendszerek Tanszék, Budapest, Műegyetem rkp. 3. D ép. 334. Tel: 463-6-80 Fa: 463-30-9 http://www.vizgep.bme.hu Alap-ötlet:

DIFFERENCIAEGYENLETEK

DIFFERENCIAEGYENLETEK Példa: elsőrendű állandó e.h. lineáris differenciaegyenlet Ennek megoldása: Kezdeti feltétellel: Kezdeti feltétel nélkül ha 1 és a végtelen összeg (abszolút) konvergens: / 1 Minden

DIFFERENCIAEGYENLETEK Példa: elsőrendű állandó e.h. lineáris differenciaegyenlet Ennek megoldása: Kezdeti feltétellel: Kezdeti feltétel nélkül ha 1 és a végtelen összeg (abszolút) konvergens: / 1 Minden

7-8-9. előadás Idősorok elemzése

Idősorok elemzése 7-8-9. előadás 2015. október 19-26. és november 2. Idősor fogalma sokasági szemlélet: elméleti idősor - valószínűségi változók egy indexelt {Y t, t T } családja, avagy időtől függő véletlen

Idősorok elemzése 7-8-9. előadás 2015. október 19-26. és november 2. Idősor fogalma sokasági szemlélet: elméleti idősor - valószínűségi változók egy indexelt {Y t, t T } családja, avagy időtől függő véletlen

Adaptív dinamikus szegmentálás idősorok indexeléséhez

Adaptív dinamikus szegmentálás idősorok indexeléséhez IPM-08irAREAE kurzus cikkfeldolgozás Balassi Márton 1 Englert Péter 1 Tömösy Péter 1 1 Eötvös Loránd Tudományegyetem Informatikai Kar 2013. november

Adaptív dinamikus szegmentálás idősorok indexeléséhez IPM-08irAREAE kurzus cikkfeldolgozás Balassi Márton 1 Englert Péter 1 Tömösy Péter 1 1 Eötvös Loránd Tudományegyetem Informatikai Kar 2013. november

Adatok statisztikai értékelésének főbb lehetőségei

Adatok statisztikai értékelésének főbb lehetőségei 1. a. Egy- vagy kétváltozós eset b. Többváltozós eset 2. a. Becslési problémák, hipotézis vizsgálat b. Mintázatelemzés 3. Szint: a. Egyedi b. Populáció

Adatok statisztikai értékelésének főbb lehetőségei 1. a. Egy- vagy kétváltozós eset b. Többváltozós eset 2. a. Becslési problémák, hipotézis vizsgálat b. Mintázatelemzés 3. Szint: a. Egyedi b. Populáció

Az idősorok összetevői Trendszámítás Szezonalitás Prognosztika ZH

Idősorok Idősor Statisztikai szempontból: az egyes időpontokhoz rendelt valószínűségi változók összessége. Speciális sztochasztikus kapcsolat; a magyarázóváltozó az idő Determinisztikus idősorelemzés esetén

Idősorok Idősor Statisztikai szempontból: az egyes időpontokhoz rendelt valószínűségi változók összessége. Speciális sztochasztikus kapcsolat; a magyarázóváltozó az idő Determinisztikus idősorelemzés esetén

2013 ŐSZ. 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét!

GAZDASÁGSTATISZTIKA KIDOLGOZOTT ELMÉLETI KÉRDÉSEK A 3. ZH-HOZ 2013 ŐSZ Elméleti kérdések összegzése 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét! 2. Mutassa be az

GAZDASÁGSTATISZTIKA KIDOLGOZOTT ELMÉLETI KÉRDÉSEK A 3. ZH-HOZ 2013 ŐSZ Elméleti kérdések összegzése 1. Mutassa be az egymintás z-próba célját, alkalmazásának feltételeit és módszerét! 2. Mutassa be az

Regresszió. Csorba János. Nagyméretű adathalmazok kezelése március 31.

Regresszió Csorba János Nagyméretű adathalmazok kezelése 2010. március 31. A feladat X magyarázó attribútumok halmaza Y magyarázandó attribútumok) Kérdés: f : X -> Y a kapcsolat pár tanítópontban ismert

Regresszió Csorba János Nagyméretű adathalmazok kezelése 2010. március 31. A feladat X magyarázó attribútumok halmaza Y magyarázandó attribútumok) Kérdés: f : X -> Y a kapcsolat pár tanítópontban ismert

Statisztikai módszerek a skálafüggetlen hálózatok

Statisztikai módszerek a skálafüggetlen hálózatok vizsgálatára Gyenge Ádám1 1 Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Számítástudományi és Információelméleti

Statisztikai módszerek a skálafüggetlen hálózatok vizsgálatára Gyenge Ádám1 1 Budapesti Műszaki és Gazdaságtudományi Egyetem Villamosmérnöki és Informatikai Kar Számítástudományi és Információelméleti

Exponenciális kisimítás. Üzleti tervezés statisztikai alapjai

Exponenciális kisimítás Üzleti tervezés statisztikai alapjai Múlt-Jelen-Jövő kapcsolat Egyensúlyi helyzet Teljes konfliktus Részleges konfliktus: 0 < α < 1, folytatódik a múlt, de nem változatlanul módosítás:

Exponenciális kisimítás Üzleti tervezés statisztikai alapjai Múlt-Jelen-Jövő kapcsolat Egyensúlyi helyzet Teljes konfliktus Részleges konfliktus: 0 < α < 1, folytatódik a múlt, de nem változatlanul módosítás:

Matematikai geodéziai számítások 6.

Matematikai geodéziai számítások 6. Lineáris regresszió számítás elektronikus távmérőkre Dr. Bácsatyai, László Matematikai geodéziai számítások 6.: Lineáris regresszió számítás elektronikus távmérőkre

Matematikai geodéziai számítások 6. Lineáris regresszió számítás elektronikus távmérőkre Dr. Bácsatyai, László Matematikai geodéziai számítások 6.: Lineáris regresszió számítás elektronikus távmérőkre

Adatbányászati szemelvények MapReduce környezetben

Adatbányászati szemelvények MapReduce környezetben Salánki Ágnes salanki@mit.bme.hu 2014.11.10. Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs Rendszerek Tanszék Felügyelt

Adatbányászati szemelvények MapReduce környezetben Salánki Ágnes salanki@mit.bme.hu 2014.11.10. Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs Rendszerek Tanszék Felügyelt

Idősorok elemzése előadás. Előadó: Dr. Balogh Péter

Idősorok elemzése előadás Előadó: Dr. Balogh Péter Idősorok elemzése A társadalmi - gazdasági jelenségek időbeli alakulásának törvénszerűségeit kell vizsgálni a változás, a fejlődés tendenciáját. Az idősorokban

Idősorok elemzése előadás Előadó: Dr. Balogh Péter Idősorok elemzése A társadalmi - gazdasági jelenségek időbeli alakulásának törvénszerűségeit kell vizsgálni a változás, a fejlődés tendenciáját. Az idősorokban

Dr. Kalló Noémi. Termelés- és szolgáltatásmenedzsment. egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék. Dr.

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Ismertesse a legfontosabb előrejelzési módszereket és azok gyakorlati

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Ismertesse a legfontosabb előrejelzési módszereket és azok gyakorlati

Osztályozás, regresszió. Nagyméretű adathalmazok kezelése Tatai Márton

Osztályozás, regresszió Nagyméretű adathalmazok kezelése Tatai Márton Osztályozási algoritmusok Osztályozás Diszkrét értékkészletű, ismeretlen attribútumok értékének meghatározása ismert attribútumok értéke

Osztályozás, regresszió Nagyméretű adathalmazok kezelése Tatai Márton Osztályozási algoritmusok Osztályozás Diszkrét értékkészletű, ismeretlen attribútumok értékének meghatározása ismert attribútumok értéke

Matematikai geodéziai számítások 6.

Nyugat-magyarországi Egyetem Geoinformatikai Kara Dr. Bácsatyai László Matematikai geodéziai számítások 6. MGS6 modul Lineáris regresszió számítás elektronikus távmérőkre SZÉKESFEHÉRVÁR 2010 Jelen szellemi

Nyugat-magyarországi Egyetem Geoinformatikai Kara Dr. Bácsatyai László Matematikai geodéziai számítások 6. MGS6 modul Lineáris regresszió számítás elektronikus távmérőkre SZÉKESFEHÉRVÁR 2010 Jelen szellemi

Korreláció és lineáris regresszió

Korreláció és lineáris regresszió Két folytonos változó közötti összefüggés vizsgálata Szűcs Mónika SZTE ÁOK-TTIK Orvosi Fizikai és Orvosi Informatikai Intézet Orvosi Fizika és Statisztika I. előadás 2016.11.02.

Korreláció és lineáris regresszió Két folytonos változó közötti összefüggés vizsgálata Szűcs Mónika SZTE ÁOK-TTIK Orvosi Fizikai és Orvosi Informatikai Intézet Orvosi Fizika és Statisztika I. előadás 2016.11.02.

Mérési adatok illesztése, korreláció, regresszió

Mérési adatok illesztése, korreláció, regresszió Korreláció, regresszió Két változó mennyiség közötti kapcsolatot vizsgálunk. Kérdés: van-e kapcsolat két, ugyanabban az egyénben, állatban, kísérleti mintában,

Mérési adatok illesztése, korreláció, regresszió Korreláció, regresszió Két változó mennyiség közötti kapcsolatot vizsgálunk. Kérdés: van-e kapcsolat két, ugyanabban az egyénben, állatban, kísérleti mintában,

Diagnosztika és előrejelzés

2018. november 28. A diagnosztika feladata A modelldiagnosztika alapfeladatai: A modellillesztés jóságának vizsgálata (idősoros adatok esetén, a regressziónál már tanultuk), a reziduumok fehérzaj voltának

2018. november 28. A diagnosztika feladata A modelldiagnosztika alapfeladatai: A modellillesztés jóságának vizsgálata (idősoros adatok esetén, a regressziónál már tanultuk), a reziduumok fehérzaj voltának

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 10 X. SZIMULÁCIÓ 1. VÉLETLEN számok A véletlen számok fontos szerepet játszanak a véletlen helyzetek generálásában (pénzérme, dobókocka,

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 10 X. SZIMULÁCIÓ 1. VÉLETLEN számok A véletlen számok fontos szerepet játszanak a véletlen helyzetek generálásában (pénzérme, dobókocka,

Kettőnél több csoport vizsgálata. Makara B. Gábor

Kettőnél több csoport vizsgálata Makara B. Gábor Három gyógytápszer elemzéséből az alábbi energia tartalom adatok származtak (kilokalória/adag egységben) Három gyógytápszer elemzésébô A B C 30 5 00 10

Kettőnél több csoport vizsgálata Makara B. Gábor Három gyógytápszer elemzéséből az alábbi energia tartalom adatok származtak (kilokalória/adag egységben) Három gyógytápszer elemzésébô A B C 30 5 00 10

Matematikai alapok és valószínőségszámítás. Középértékek és szóródási mutatók

Matematikai alapok és valószínőségszámítás Középértékek és szóródási mutatók Középértékek A leíró statisztikák talán leggyakrabban használt csoportját a középértékek jelentik. Legkönnyebben mint az adathalmaz

Matematikai alapok és valószínőségszámítás Középértékek és szóródási mutatók Középértékek A leíró statisztikák talán leggyakrabban használt csoportját a középértékek jelentik. Legkönnyebben mint az adathalmaz

Hipotézis STATISZTIKA. Kétmintás hipotézisek. Munkahipotézis (H a ) Tematika. Tudományos hipotézis. 1. Előadás. Hipotézisvizsgálatok

Tematika. Tudományos hipotézis. 1. Előadás. Hipotézisvizsgálatok") STATISZTIKA 1. Előadás Hipotézisvizsgálatok Tematika 1. Hipotézis vizsgálatok 2. t-próbák 3. Variancia-analízis 4. A variancia-analízis validálása, erőfüggvény 5. Korreláció számítás 6. Kétváltozós lineáris

STATISZTIKA 1. Előadás Hipotézisvizsgálatok Tematika 1. Hipotézis vizsgálatok 2. t-próbák 3. Variancia-analízis 4. A variancia-analízis validálása, erőfüggvény 5. Korreláció számítás 6. Kétváltozós lineáris

Tartalomjegyzék I. RÉSZ: KÍSÉRLETEK MEGTERVEZÉSE

Tartalomjegyzék 5 Tartalomjegyzék Előszó I. RÉSZ: KÍSÉRLETEK MEGTERVEZÉSE 1. fejezet: Kontrollált kísérletek 21 1. A Salk-oltás kipróbálása 21 2. A porta-cava sönt 25 3. Történeti kontrollok 27 4. Összefoglalás

Tartalomjegyzék 5 Tartalomjegyzék Előszó I. RÉSZ: KÍSÉRLETEK MEGTERVEZÉSE 1. fejezet: Kontrollált kísérletek 21 1. A Salk-oltás kipróbálása 21 2. A porta-cava sönt 25 3. Történeti kontrollok 27 4. Összefoglalás

Least Squares becslés

Least Squares becslés A négyzetes hibafüggvény: i d i ( ) φx i A négyzetes hibafüggvény mellett a minimumot biztosító megoldás W=( d LS becslés A gradiens számítása és nullává tétele eredményeképp A megoldás

Least Squares becslés A négyzetes hibafüggvény: i d i ( ) φx i A négyzetes hibafüggvény mellett a minimumot biztosító megoldás W=( d LS becslés A gradiens számítása és nullává tétele eredményeképp A megoldás

Számítógépes döntéstámogatás. Statisztikai elemzés

SZDT-03 p. 1/22 Számítógépes döntéstámogatás Statisztikai elemzés Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Előadás SZDT-03 p. 2/22 Rendelkezésre

SZDT-03 p. 1/22 Számítógépes döntéstámogatás Statisztikai elemzés Werner Ágnes Villamosmérnöki és Információs Rendszerek Tanszék e-mail: werner.agnes@virt.uni-pannon.hu Előadás SZDT-03 p. 2/22 Rendelkezésre

GAZDASÁGSTATISZTIKA. Készítette: Bíró Anikó. Szakmai felelős: Bíró Anikó június

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

GAZDASÁGSTATISZTIKA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén, az ELTE Közgazdaságtudományi Tanszék, az MTA Közgazdaságtudományi

A maximum likelihood becslésről

A maximum likelihood becslésről Definíció Parametrikus becsléssel foglalkozunk. Adott egy modell, mellyel elképzeléseink szerint jól leírható a meghatározni kívánt rendszer. (A modell típusának és rendszámának

A maximum likelihood becslésről Definíció Parametrikus becsléssel foglalkozunk. Adott egy modell, mellyel elképzeléseink szerint jól leírható a meghatározni kívánt rendszer. (A modell típusának és rendszámának

Több valószínűségi változó együttes eloszlása, korreláció

Tartalomjegzék Előszó... 6 I. Valószínűségelméleti és matematikai statisztikai alapok... 8 1. A szükséges valószínűségelméleti és matematikai statisztikai alapismeretek összefoglalása... 8 1.1. Alapfogalmak...

Tartalomjegzék Előszó... 6 I. Valószínűségelméleti és matematikai statisztikai alapok... 8 1. A szükséges valószínűségelméleti és matematikai statisztikai alapismeretek összefoglalása... 8 1.1. Alapfogalmak...

Diverzifikáció Markowitz-modell MAD modell CAPM modell 2017/ Szegedi Tudományegyetem Informatikai Intézet

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Regressziós vizsgálatok

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

Regressziós vizsgálatok Regresszió (regression) Általános jelentése: visszaesés, hanyatlás, visszafelé mozgás, visszavezetés. Orvosi területen: visszafejlődés, involúció. A betegség tünetei, vagy maga

Statisztikai következtetések Nemlineáris regresszió Feladatok Vége

[GVMGS11MNC] Gazdaságstatisztika 10. előadás: 9. Regressziószámítás II. Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A standard lineáris modell

[GVMGS11MNC] Gazdaságstatisztika 10. előadás: 9. Regressziószámítás II. Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A standard lineáris modell

4/24/12. Regresszióanalízis. Legkisebb négyzetek elve. Regresszióanalízis

1. feladat Regresszióanalízis. Legkisebb négyzetek elve 2. feladat Az iskola egy évfolyamába tartozó diákok átlagéletkora 15,8 év, standard deviációja 0,6 év. A 625 fős évfolyamból hány diák fiatalabb

1. feladat Regresszióanalízis. Legkisebb négyzetek elve 2. feladat Az iskola egy évfolyamába tartozó diákok átlagéletkora 15,8 év, standard deviációja 0,6 év. A 625 fős évfolyamból hány diák fiatalabb

Ingatlanpiac és elemzése. 15-16. óra Ingatlanpiaci előrejelzés

Ingatlanpiac és elemzése 15-16. óra Ingatlanpiaci előrejelzés Horváth Áron ELTEcon Ingatlanpiaci Kutatóközpont eltinga.hu Ingatlanpiaci előrejelzés 1. Egyváltozós elemzés trend + ciklus + szezonalitás

Ingatlanpiac és elemzése 15-16. óra Ingatlanpiaci előrejelzés Horváth Áron ELTEcon Ingatlanpiaci Kutatóközpont eltinga.hu Ingatlanpiaci előrejelzés 1. Egyváltozós elemzés trend + ciklus + szezonalitás

III. Kvantitatív változók kapcsolata (korreláció, regresszió)

") III. Kvantitatív változók kapcsolata (korreláció, regresszió) Tartalom Változók kapcsolata Kétdimenziós minta (pontdiagram) Regressziós előrejelzés (predikció) Korreláció Tanuló Kétdimenziós minta Tanulással

III. Kvantitatív változók kapcsolata (korreláció, regresszió) Tartalom Változók kapcsolata Kétdimenziós minta (pontdiagram) Regressziós előrejelzés (predikció) Korreláció Tanuló Kétdimenziós minta Tanulással

Matematika gyógyszerészhallgatók számára. A kollokvium főtételei tanév

Matematika gyógyszerészhallgatók számára A kollokvium főtételei 2015-2016 tanév A1. Függvénytani alapfogalmak. Kölcsönösen egyértelmű függvények és inverzei. Alkalmazások. Alapfogalmak: függvény, kölcsönösen

Matematika gyógyszerészhallgatók számára A kollokvium főtételei 2015-2016 tanév A1. Függvénytani alapfogalmak. Kölcsönösen egyértelmű függvények és inverzei. Alkalmazások. Alapfogalmak: függvény, kölcsönösen

Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n

![Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n](/thumbs/61/46384531.jpg "Elemi statisztika. >> =weiszd= << december 20. Szerintem nincs sok szükségünk erre... [visszajelzés esetén azt is belerakom] x x = n") Elemi statisztika >> =weiszd=

Elemi statisztika >> =weiszd=

The nontrivial extraction of implicit, previously unknown, and potentially useful information from data.

Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs rendszerek Tanszék Adatelemzés intelligens módszerekkel Hullám Gábor Adatelemzés hagyományos megközelítésben I. Megválaszolandó

Budapesti Műszaki és Gazdaságtudományi Egyetem Méréstechnika és Információs rendszerek Tanszék Adatelemzés intelligens módszerekkel Hullám Gábor Adatelemzés hagyományos megközelítésben I. Megválaszolandó

[Biomatematika 2] Orvosi biometria

![[Biomatematika 2] Orvosi biometria](/thumbs/91/106534674.jpg "[Biomatematika 2] Orvosi biometria") [Biomatematika 2] Orvosi biometria Bódis Emőke 2016. 04. 25. J J 9 Korrelációanalízis Regresszióanalízis: hogyan változik egy vizsgált változó értéke egy másik változó változásának függvényében. Korrelációs

[Biomatematika 2] Orvosi biometria Bódis Emőke 2016. 04. 25. J J 9 Korrelációanalízis Regresszióanalízis: hogyan változik egy vizsgált változó értéke egy másik változó változásának függvényében. Korrelációs

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet

Klaszteranalízis Hasonló dolgok csoportosítását jelenti, gyakorlatilag az osztályozás szinonimájaként értelmezhetjük. A klaszteranalízis célja A klaszteranalízis alapvető célja, hogy a megfigyelési egységeket

Klaszteranalízis Hasonló dolgok csoportosítását jelenti, gyakorlatilag az osztályozás szinonimájaként értelmezhetjük. A klaszteranalízis célja A klaszteranalízis alapvető célja, hogy a megfigyelési egységeket

Statisztika 3. Dr Gősi Zsuzsanna Egyetemi adjunktus Koncentráció mérése Koncentráció általában a jelenségek tömörülését, összpontosulását értjük. Koncentráció meglétéről gyorsan tájékozódhatunk, ha sokaságot

Statisztika 3. Dr Gősi Zsuzsanna Egyetemi adjunktus Koncentráció mérése Koncentráció általában a jelenségek tömörülését, összpontosulását értjük. Koncentráció meglétéről gyorsan tájékozódhatunk, ha sokaságot

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén MÓDSZERTANI DILEMMÁK A STATISZTIKÁBAN 4 ÉVE ALAKULT A JÖVŐKUTATÁSI BIZOTTSÁG SJTB Tudományos ülés, 216. november 18. 1 Idősor-modellezés alapkérdései

A modellezés sajátosságai anomáliákkal terhelt idősorok esetén MÓDSZERTANI DILEMMÁK A STATISZTIKÁBAN 4 ÉVE ALAKULT A JÖVŐKUTATÁSI BIZOTTSÁG SJTB Tudományos ülés, 216. november 18. 1 Idősor-modellezés alapkérdései

BAGME11NNF Munkavédelmi mérnökasszisztens Galla Jánosné, 2011.

BAGME11NNF Munkavédelmi mérnökasszisztens Galla Jánosné, 2011. 1 Mérési hibák súlya és szerepe a mérési eredményben A mérési hibák csoportosítása A hiba rendűsége Mérési bizonytalanság Standard és kiterjesztett

BAGME11NNF Munkavédelmi mérnökasszisztens Galla Jánosné, 2011. 1 Mérési hibák súlya és szerepe a mérési eredményben A mérési hibák csoportosítása A hiba rendűsége Mérési bizonytalanság Standard és kiterjesztett

Bevezetés az ökonometriába

Az idősorelemzés alapjai Gánics Gergely 1 gergely.ganics@freemail.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizenegyedik előadas Tartalom Stacionaritás kérdései 1 Stacionaritás kérdései 2 3 (Nem)stacionaritás

Az idősorelemzés alapjai Gánics Gergely 1 gergely.ganics@freemail.hu 1 Statisztika Tanszék Budapesti Corvinus Egyetem Tizenegyedik előadas Tartalom Stacionaritás kérdései 1 Stacionaritás kérdései 2 3 (Nem)stacionaritás

Mérési hibák 2006.10.04. 1

Mérési hibák 2006.10.04. 1 Mérés jel- és rendszerelméleti modellje Mérési hibák_labor/2 Mérési hibák mérési hiba: a meghatározandó értékre a mérés során kapott eredmény és ideális értéke közötti különbség

Mérési hibák 2006.10.04. 1 Mérés jel- és rendszerelméleti modellje Mérési hibák_labor/2 Mérési hibák mérési hiba: a meghatározandó értékre a mérés során kapott eredmény és ideális értéke közötti különbség

Statisztika I. 13. előadás Idősorok elemzése. Előadó: Dr. Ertsey Imre

Statisztika I. 13. előadás Idősorok elemzése Előadó: Dr. Ertse Imre A társadalmi - gazdasági jelenségek időbeli alakulásának törvénszerűségeit kell vizsgálni a változás, a fejlődés tendenciáját. Ezek a

Statisztika I. 13. előadás Idősorok elemzése Előadó: Dr. Ertse Imre A társadalmi - gazdasági jelenségek időbeli alakulásának törvénszerűségeit kell vizsgálni a változás, a fejlődés tendenciáját. Ezek a

Bevezetés a Korreláció &

Bevezetés a Korreláció & Regressziószámításba Petrovics Petra Doktorandusz Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi ismérv

Bevezetés a Korreláció & Regressziószámításba Petrovics Petra Doktorandusz Statisztikai kapcsolatok Asszociáció 2 minőségi/területi ismérv között Vegyes kapcsolat minőségi/területi és egy mennyiségi ismérv

Normális eloszlás tesztje

Valószínűség, pontbecslés, konfidenciaintervallum Normális eloszlás tesztje Kolmogorov-Szmirnov vagy Wilk-Shapiro próba. R-funkció: shapiro.test(vektor) balra ferde eloszlás jobbra ferde eloszlás balra

Valószínűség, pontbecslés, konfidenciaintervallum Normális eloszlás tesztje Kolmogorov-Szmirnov vagy Wilk-Shapiro próba. R-funkció: shapiro.test(vektor) balra ferde eloszlás jobbra ferde eloszlás balra

biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás

Kísérlettervezés - biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás A matematikai-statisztika feladata tapasztalati adatok feldolgozásával segítséget nyújtani

Kísérlettervezés - biometria II. foglalkozás előadó: Prof. Dr. Rajkó Róbert Matematikai-statisztikai adatfeldolgozás A matematikai-statisztika feladata tapasztalati adatok feldolgozásával segítséget nyújtani

c adatpontok és az ismeretlen pont közötti kovariancia vektora

1. MELLÉKLET: Alkalmazott jelölések A mintaterület kiterjedése, területe c adatpontok és az ismeretlen pont közötti kovariancia vektora C(0) reziduális komponens varianciája C R (h) C R Cov{} d( u, X )

1. MELLÉKLET: Alkalmazott jelölések A mintaterület kiterjedése, területe c adatpontok és az ismeretlen pont közötti kovariancia vektora C(0) reziduális komponens varianciája C R (h) C R Cov{} d( u, X )

y ij = µ + α i + e ij

Elmélet STATISZTIKA 3. Előadás Variancia-analízis Lineáris modellek A magyarázat a függő változó teljes heterogenitásának két részre bontását jelenti. A teljes heterogenitás egyik része az, amelynek okai

Elmélet STATISZTIKA 3. Előadás Variancia-analízis Lineáris modellek A magyarázat a függő változó teljes heterogenitásának két részre bontását jelenti. A teljes heterogenitás egyik része az, amelynek okai

Módszertani Intézeti Tanszéki Osztály. A megoldás részletes mellékszámítások hiányában nem értékelhető!

BGF KKK Módszertani Intézeti Tanszéki Osztály Budapest, 2012.. Név:... Neptun kód:... Érdemjegy:..... STATISZTIKA II. VIZSGADOLGOZAT Feladatok 1. 2. 3. 4. 5. 6. Összesen Szerezhető pontszám 21 20 7 22

BGF KKK Módszertani Intézeti Tanszéki Osztály Budapest, 2012.. Név:... Neptun kód:... Érdemjegy:..... STATISZTIKA II. VIZSGADOLGOZAT Feladatok 1. 2. 3. 4. 5. 6. Összesen Szerezhető pontszám 21 20 7 22

Matematikai statisztika c. tárgy oktatásának célja és tematikája

Matematikai statisztika c. tárgy oktatásának célja és tematikája 2015 Tematika Matematikai statisztika 1. Időkeret: 12 héten keresztül heti 3x50 perc (előadás és szeminárium) 2. Szükséges előismeretek:

Matematikai statisztika c. tárgy oktatásának célja és tematikája 2015 Tematika Matematikai statisztika 1. Időkeret: 12 héten keresztül heti 3x50 perc (előadás és szeminárium) 2. Szükséges előismeretek:

MAKROÖKONÓMIA. Készítette: Horváth Áron, Pete Péter. Szakmai felelős: Pete Péter február

MAKROÖKONÓMIA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az MTA Közgazdaságtudományi

MAKROÖKONÓMIA Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék az MTA Közgazdaságtudományi

Idősorok elemzése november 14. Spektrálelemzés, DF és ADF tesztek. Idősorok elemzése

Spektrálelemzés, DF és ADF tesztek 2017. november 14. SPEKTRÁL-ELEMZÉS Példa - BKV villamosenergia-terhelési görbéje Figure: BKV villamosenergia-terhelési görbéje, negyedóránkénti mérések (2 hét adatai,

Spektrálelemzés, DF és ADF tesztek 2017. november 14. SPEKTRÁL-ELEMZÉS Példa - BKV villamosenergia-terhelési görbéje Figure: BKV villamosenergia-terhelési görbéje, negyedóránkénti mérések (2 hét adatai,

Regresszió számítás az SPSSben

Regresszió számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Lineáris regressziós modell X és Y közötti kapcsolatot ábrázoló egyenes. Az Y függ: x 1, x 2,, x p p db magyarázó változótól

Regresszió számítás az SPSSben Kvantitatív statisztikai módszerek Petrovics Petra Lineáris regressziós modell X és Y közötti kapcsolatot ábrázoló egyenes. Az Y függ: x 1, x 2,, x p p db magyarázó változótól

A HŐMÉRSÉKLET ÉS A CSAPADÉK HATÁSA A BÜKK NÖVEKEDÉSÉRE

A HŐMÉRSÉKLET ÉS A CSAPADÉK HATÁSA A BÜKK NÖVEKEDÉSÉRE Manninger M., Edelényi M., Jereb L., Pödör Z. VII. Erdő-klíma konferencia Debrecen, 2012. augusztus 30-31. Vázlat Célkitűzések Adatok Statisztikai,

A HŐMÉRSÉKLET ÉS A CSAPADÉK HATÁSA A BÜKK NÖVEKEDÉSÉRE Manninger M., Edelényi M., Jereb L., Pödör Z. VII. Erdő-klíma konferencia Debrecen, 2012. augusztus 30-31. Vázlat Célkitűzések Adatok Statisztikai,

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 4 IV. MINTA, ALAPsTATIsZTIKÁK 1. MATEMATIKAI statisztika A matematikai statisztika alapfeladatát nagy általánosságban a következőképpen

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 4 IV. MINTA, ALAPsTATIsZTIKÁK 1. MATEMATIKAI statisztika A matematikai statisztika alapfeladatát nagy általánosságban a következőképpen

Regresszió. Fő cél: jóslás Történhet:

Fő cél: jóslás Történhet: Regresszó 1 változó több változó segítségével Lépések: Létezk-e valamlyen kapcsolat a 2 változó között? Kapcsolat természetének leírása (mat. egy.) A regresszós egyenlet alapján

Fő cél: jóslás Történhet: Regresszó 1 változó több változó segítségével Lépések: Létezk-e valamlyen kapcsolat a 2 változó között? Kapcsolat természetének leírása (mat. egy.) A regresszós egyenlet alapján

Kettőnél több csoport vizsgálata. Makara B. Gábor MTA Kísérleti Orvostudományi Kutatóintézet

Kettőnél több csoport vizsgálata Makara B. Gábor MTA Kísérleti Orvostudományi Kutatóintézet Gyógytápszerek (kilokalória/adag) Három gyógytápszer A B C 30 5 00 10 05 08 40 45 03 50 35 190 Kérdések: 1. Van-e

Kettőnél több csoport vizsgálata Makara B. Gábor MTA Kísérleti Orvostudományi Kutatóintézet Gyógytápszerek (kilokalória/adag) Három gyógytápszer A B C 30 5 00 10 05 08 40 45 03 50 35 190 Kérdések: 1. Van-e

IBM SPSS Modeler 18.2 Újdonságok

IBM SPSS Modeler 18.2 Újdonságok 1 2 Új, modern megjelenés Vizualizáció fejlesztése Újabb algoritmusok (Python, Spark alapú) View Data, t-sne, e-plot GMM, HDBSCAN, KDE, Isotonic-Regression 3 Új, modern

IBM SPSS Modeler 18.2 Újdonságok 1 2 Új, modern megjelenés Vizualizáció fejlesztése Újabb algoritmusok (Python, Spark alapú) View Data, t-sne, e-plot GMM, HDBSCAN, KDE, Isotonic-Regression 3 Új, modern

Gépi tanulás és Mintafelismerés

Gépi tanulás és Mintafelismerés jegyzet Csató Lehel Matematika-Informatika Tanszék BabesBolyai Tudományegyetem, Kolozsvár 2007 Aug. 20 2 1. fejezet Bevezet A mesterséges intelligencia azon módszereit,

Gépi tanulás és Mintafelismerés jegyzet Csató Lehel Matematika-Informatika Tanszék BabesBolyai Tudományegyetem, Kolozsvár 2007 Aug. 20 2 1. fejezet Bevezet A mesterséges intelligencia azon módszereit,

Explicit hibabecslés Maxwell-egyenletek numerikus megoldásához

Explicit hibabecslés Maxwell-egyenletek numerikus megoldásához Izsák Ferenc 2007. szeptember 17. Explicit hibabecslés Maxwell-egyenletek numerikus megoldásához 1 Vázlat Bevezetés: a vizsgált egyenlet,

Explicit hibabecslés Maxwell-egyenletek numerikus megoldásához Izsák Ferenc 2007. szeptember 17. Explicit hibabecslés Maxwell-egyenletek numerikus megoldásához 1 Vázlat Bevezetés: a vizsgált egyenlet,

Gauss-Jordan módszer Legkisebb négyzetek módszere, egyenes LNM, polinom LNM, függvény. Lineáris algebra numerikus módszerei

A Gauss-Jordan elimináció, mátrixinvertálás Gauss-Jordan módszer Ugyanazzal a technikával, mint ahogy a k-adik oszlopban az a kk alatti elemeket kinulláztuk, a fölötte lévő elemeket is zérussá lehet tenni.

A Gauss-Jordan elimináció, mátrixinvertálás Gauss-Jordan módszer Ugyanazzal a technikával, mint ahogy a k-adik oszlopban az a kk alatti elemeket kinulláztuk, a fölötte lévő elemeket is zérussá lehet tenni.

Diszkréten mintavételezett függvények

Diszkréten mintavételezett függvények A függvény (jel) értéke csak rögzített pontokban ismert, de köztes pontokban is meg akarjuk becsülni időben mintavételezett jel pixelekből álló műholdkép rácson futtatott

Diszkréten mintavételezett függvények A függvény (jel) értéke csak rögzített pontokban ismert, de köztes pontokban is meg akarjuk becsülni időben mintavételezett jel pixelekből álló műholdkép rácson futtatott

Intelligens beágyazott rendszer üvegházak irányításában

P5-T6: Algoritmustervezési környezet kidolgozása intelligens autonóm rendszerekhez Intelligens beágyazott rendszer üvegházak irányításában Eredics Péter, Dobrowiecki P. Tadeusz, BME-MIT 1 Üvegházak Az

P5-T6: Algoritmustervezési környezet kidolgozása intelligens autonóm rendszerekhez Intelligens beágyazott rendszer üvegházak irányításában Eredics Péter, Dobrowiecki P. Tadeusz, BME-MIT 1 Üvegházak Az

Mérési struktúrák

Mérési struktúrák 2007.02.19. 1 Mérési struktúrák A mérés művelete: a mérendő jellemző és a szimbólum halmaz közötti leképezés megvalósítása jel- és rendszerelméleti aspektus mérési folyamat: a leképezést

Mérési struktúrák 2007.02.19. 1 Mérési struktúrák A mérés művelete: a mérendő jellemző és a szimbólum halmaz közötti leképezés megvalósítása jel- és rendszerelméleti aspektus mérési folyamat: a leképezést

A regisztrált álláskeresők számára vonatkozó becslések előrejelző képességének vizsgálata

A regisztrált álláskeresők számára vonatkozó becslések előrejelző képességének vizsgálata Az elemzésben a GoogleTrends (GT, korábban Google Insights for Search) modellek mintán kívüli illeszkedésének vizsgálatával

A regisztrált álláskeresők számára vonatkozó becslések előrejelző képességének vizsgálata Az elemzésben a GoogleTrends (GT, korábban Google Insights for Search) modellek mintán kívüli illeszkedésének vizsgálatával

A Markovi forgalomanalízis legújabb eredményei és ezek alkalmazása a távközlő hálózatok teljesítményvizsgálatában

A Markovi forgalomanalízis legújabb eredményei és ezek alkalmazása a távközlő hálózatok teljesítményvizsgálatában Horváth Gábor ghorvath@hit.bme.hu (Horváth András, Telek Miklós) - p. 1 Motiváció, problémafelvetés

A Markovi forgalomanalízis legújabb eredményei és ezek alkalmazása a távközlő hálózatok teljesítményvizsgálatában Horváth Gábor ghorvath@hit.bme.hu (Horváth András, Telek Miklós) - p. 1 Motiváció, problémafelvetés

Statisztikai becslés

Kabos: Statisztika II. Becslés 1.1 Statisztikai becslés Freedman, D. - Pisani, R. - Purves, R.: Statisztika. Typotex, 2005. Reimann J. - Tóth J.: Valószínűségszámítás és matematikai statisztika. Tankönyvkiadó,

Kabos: Statisztika II. Becslés 1.1 Statisztikai becslés Freedman, D. - Pisani, R. - Purves, R.: Statisztika. Typotex, 2005. Reimann J. - Tóth J.: Valószínűségszámítás és matematikai statisztika. Tankönyvkiadó,

[Biomatematika 2] Orvosi biometria

![[Biomatematika 2] Orvosi biometria](/thumbs/54/33134304.jpg "[Biomatematika 2] Orvosi biometria") [Biomatematika 2] Orvosi biometria 2016.02.29. A statisztika típusai Leíró jellegű statisztika: összegzi egy adathalmaz jellemzőit. A középértéket jelemzi (medián, módus, átlag) Az adatok változékonyságát

[Biomatematika 2] Orvosi biometria 2016.02.29. A statisztika típusai Leíró jellegű statisztika: összegzi egy adathalmaz jellemzőit. A középértéket jelemzi (medián, módus, átlag) Az adatok változékonyságát

Fine-Grained Network Time Synchronization using Reference Broadcast

Fine-Grained Network Time Synchronization using Reference Broadcast Ofszet Az indítás óta eltelt idıt mérik Az ofszet változása: skew Az órák sebességének különbsége Oka: Az óra az oszcillátor pontatlanságát

Fine-Grained Network Time Synchronization using Reference Broadcast Ofszet Az indítás óta eltelt idıt mérik Az ofszet változása: skew Az órák sebességének különbsége Oka: Az óra az oszcillátor pontatlanságát

Adatbányászat: Klaszterezés Haladó fogalmak és algoritmusok

Adatbányászat: Klaszterezés Haladó fogalmak és algoritmusok 9. fejezet Tan, Steinbach, Kumar Bevezetés az adatbányászatba előadás-fóliák fordította Ispány Márton Logók és támogatás A tananyag a TÁMOP-4.1.2-08/1/A-2009-0046

Adatbányászat: Klaszterezés Haladó fogalmak és algoritmusok 9. fejezet Tan, Steinbach, Kumar Bevezetés az adatbányászatba előadás-fóliák fordította Ispány Márton Logók és támogatás A tananyag a TÁMOP-4.1.2-08/1/A-2009-0046

Keresés képi jellemzők alapján. Dr. Balázs Péter SZTE, Képfeldolgozás és Számítógépes Grafika Tanszék

Keresés képi jellemzők alapján Dr. Balázs Péter SZTE, Képfeldolgozás és Számítógépes Grafika Tanszék Lusta gépi tanulási algoritmusok Osztályozás: k=1: piros k=5: kék k-legközelebbi szomszéd (k=1,3,5,7)

Keresés képi jellemzők alapján Dr. Balázs Péter SZTE, Képfeldolgozás és Számítógépes Grafika Tanszék Lusta gépi tanulási algoritmusok Osztályozás: k=1: piros k=5: kék k-legközelebbi szomszéd (k=1,3,5,7)

(Independence, dependence, random variables)

") Két valószínűségi változó együttes vizsgálata Feltételes eloszlások Két diszkrét változó együttes eloszlása a lehetséges értékpárok és a hozzájuk tartozó valószínűségek (táblázat) Példa: Egy urna 3 fehér,

Két valószínűségi változó együttes vizsgálata Feltételes eloszlások Két diszkrét változó együttes eloszlása a lehetséges értékpárok és a hozzájuk tartozó valószínűségek (táblázat) Példa: Egy urna 3 fehér,

Intelligens Rendszerek Gyakorlata. Neurális hálózatok I.

: Intelligens Rendszerek Gyakorlata Neurális hálózatok I. dr. Kutor László http://mobil.nik.bmf.hu/tantargyak/ir2.html IRG 3/1 Trend osztályozás Pnndemo.exe IRG 3/2 Hangulat azonosítás Happy.exe IRG 3/3

: Intelligens Rendszerek Gyakorlata Neurális hálózatok I. dr. Kutor László http://mobil.nik.bmf.hu/tantargyak/ir2.html IRG 3/1 Trend osztályozás Pnndemo.exe IRG 3/2 Hangulat azonosítás Happy.exe IRG 3/3

A Lee-Carter módszer magyarországi

A Lee-Carter módszer magyarországi alkalmazása Baran Sándor, Gáll József, Ispány Márton, Pap Gyula Alkalmazott Matematika és Valószínűségszámítás Tanszék, Debreceni Egyetem, Informatikai Kar 1 Feladatok:

A Lee-Carter módszer magyarországi alkalmazása Baran Sándor, Gáll József, Ispány Márton, Pap Gyula Alkalmazott Matematika és Valószínűségszámítás Tanszék, Debreceni Egyetem, Informatikai Kar 1 Feladatok:

Továbblépés. Általános, lineáris modell. Példák. Jellemzık. Matematikai statisztika 12. elıadás,

Matematikai statisztika. elıadás, 9.5.. Továbblépés Ha nem fogadható el a reziduálisok korrelálatlansága: Lehetnek fel nem tárt periódusok De más kapcsolat is fennmaradhat az egymáshoz közeli megfigyelések

Matematikai statisztika. elıadás, 9.5.. Továbblépés Ha nem fogadható el a reziduálisok korrelálatlansága: Lehetnek fel nem tárt periódusok De más kapcsolat is fennmaradhat az egymáshoz közeli megfigyelések

A leíró statisztikák

A leíró statisztikák A leíró statisztikák fogalma, haszna Gyakori igény az, hogy egy adathalmazt elemei egyenkénti felsorolása helyett néhány jellemző tulajdonságának megadásával jellemezzünk. Ezeket az

A leíró statisztikák A leíró statisztikák fogalma, haszna Gyakori igény az, hogy egy adathalmazt elemei egyenkénti felsorolása helyett néhány jellemző tulajdonságának megadásával jellemezzünk. Ezeket az

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 3 III. VÉLETLEN VEKTOROK 1. A KÉTDIMENZIÓs VÉLETLEN VEKTOR Definíció: Az leképezést (kétdimenziós) véletlen vektornak nevezzük, ha Definíció:

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 3 III. VÉLETLEN VEKTOROK 1. A KÉTDIMENZIÓs VÉLETLEN VEKTOR Definíció: Az leképezést (kétdimenziós) véletlen vektornak nevezzük, ha Definíció:

Mit látnak a robotok? Bányai Mihály Matemorfózis, 2017.

Mit látnak a robotok? Bányai Mihály Matemorfózis, 2017. Vizuális feldolgozórendszerek feladatai Mesterséges intelligencia és idegtudomány Mesterséges intelligencia és idegtudomány Párhuzamos problémák

Mit látnak a robotok? Bányai Mihály Matemorfózis, 2017. Vizuális feldolgozórendszerek feladatai Mesterséges intelligencia és idegtudomány Mesterséges intelligencia és idegtudomány Párhuzamos problémák

Geokémia gyakorlat. 1. Geokémiai adatok értelmezése: egyszerű statisztikai módszerek. Geológus szakirány (BSc) Dr. Lukács Réka

Dr. Lukács Réka") Geokémia gyakorlat 1. Geokémiai adatok értelmezése: egyszerű statisztikai módszerek Geológus szakirány (BSc) Dr. Lukács Réka MTA-ELTE Vulkanológiai Kutatócsoport e-mail: reka.harangi@gmail.com ALAPFOGALMAK:

Geokémia gyakorlat 1. Geokémiai adatok értelmezése: egyszerű statisztikai módszerek Geológus szakirány (BSc) Dr. Lukács Réka MTA-ELTE Vulkanológiai Kutatócsoport e-mail: reka.harangi@gmail.com ALAPFOGALMAK:

Feladatok: pontdiagram és dobozdiagram. Hogyan csináltuk?

Feladatok: pontdiagram és dobozdiagram Hogyan csináltuk? Alakmutatók: ferdeség, csúcsosság Alakmutatók a ferdeség és csúcsosság mérésére Ez eloszlás centrumát (középérték) és az adatok centrum körüli terpeszkedését

Feladatok: pontdiagram és dobozdiagram Hogyan csináltuk? Alakmutatók: ferdeség, csúcsosság Alakmutatók a ferdeség és csúcsosság mérésére Ez eloszlás centrumát (középérték) és az adatok centrum körüli terpeszkedését

BIOMATEMATIKA ELŐADÁS

BIOMATEMATIKA ELŐADÁS 3. Hibaszámítás, lineáris regresszió Debreceni Egyetem, 2015 Dr. Bérczes Attila, Bertók Csanád A diasor tartalma 1 Hibaszámítás Hibák fajtái, definíciók Abszolút, relatív, öröklött

BIOMATEMATIKA ELŐADÁS 3. Hibaszámítás, lineáris regresszió Debreceni Egyetem, 2015 Dr. Bérczes Attila, Bertók Csanád A diasor tartalma 1 Hibaszámítás Hibák fajtái, definíciók Abszolút, relatív, öröklött

Statisztika II előadáslapok. 2003/4. tanév, II. félév

Statisztika II előadáslapok 3/4 tanév, II félév BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT Egyik konzervgyár vágott zöldbabot exportál A szabvány szerint az üvegek nettó töltősúlyának az átlaga 3 g, a szórása 5 g Az

Statisztika II előadáslapok 3/4 tanév, II félév BECSLÉS ÉS HIPOTÉZISVIZSGÁLAT Egyik konzervgyár vágott zöldbabot exportál A szabvány szerint az üvegek nettó töltősúlyának az átlaga 3 g, a szórása 5 g Az