Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

|

|

|

- Erzsébet Molnár

- 8 évvel ezelőtt

- Látták:

Átírás

1 Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS december 31.

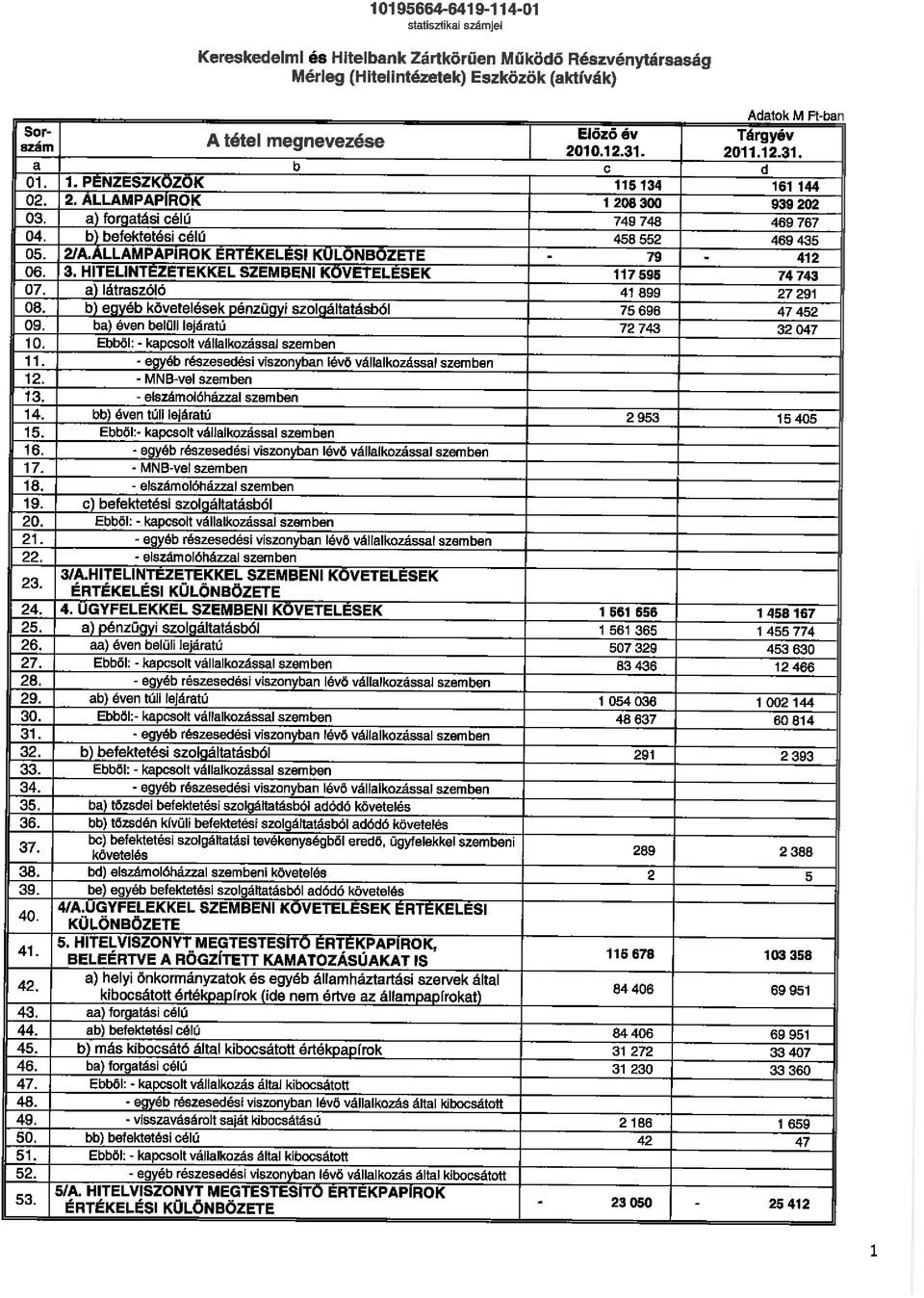

2 K&H BANK ZRT. ÉVES JELENTÉS DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független könyvvizsgálói jelentés Independent Auditors Report This is a translation of the Hungarian Report Mérleg Eredménykimutatás Kiegészítő melléklet Vezetőségi jelentés

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72 K&H Bank Zrt. Vezetőségi jelentés december 31.

73 K&H Bank Zrt december 31. A K&H Bank évi üzleti tevékenységét és a gazdálkodás feltételeit, eredményeit az alábbiakban foglaljuk össze. 1. Gazdasági környezet A 2011-es év nem a világgazdaság recesszió utáni fellendüléséről, hanem az európai adósságválság kezeléséről szólt. A kedvezőtlenebbé váló külső körülmények miatt a magyar gazdaság is folyamatosan lassuló ütemű gazdasági növekedésre tért át, és az éves szinten 1,7%-os GDP bővülésben a korábbi exportorientált ipari termelés helyett a mezőgazdaság jelentette a növekedés húzóerejét ben folytatódott a beruházási tevékenység visszaesése, miközben a háztartások fogyasztása is tovább csökkent az előző évhez képest ben tovább javult a magyar gazdaság külső és belső egyensúlyi helyzete (az államháztartás egyenlege elsősorban egyszeri intézkedéseknek köszönhető) tény 2011 előzetes GDP növekedés 1,3% 1,7% CPI (átlag) 4,9% 3,9% Beruházások növekedése -5,1% -4,5% Munkanélküliségi ráta 11,2% 10,9% Államháztartási egyenleg (ESA egyenleg) -4,2% +3.5%* Folyó fizetési mérleg egyenlege (GDP %-ban) 1,1% 2,1% Forrás: MNB, KSH és GKI A külföldi befektetők fokozódó kockázatérzékenysége miatt a második negyedévtől kezdődően érezhetően megemelkedett a magyar országspecifikus kockázati felár, és a negyedik negyedévben két hitelminősítő (Moody's és S&P) is befektetésre nem ajánlott kategóriába sorolta a magyar államkötvényekre adott minősítését. A januári 25 bázispontos emelést követő hónapokban a jegybanki alapkamat változatlan szinten maradt, majd a kedvezőtlen befektető hangulat miatt az év utolsó két hónapjában egyaránt bpos alapkamat emelésről döntött az immár kibővült Monetáris Tanács (a jegybanki alapkamat így az év eleji 5,75%-ról 7,0%-ra változott az év során). 2. A bank piaci pozíciójának alakulása dec dec 31.* Mérlegfőösszeg 11,0% 10,0% Vállalati hitelek 8,7% 8,2% Lakossági hitelek 9,2% 8,5% Vállalati betétek 10,7% 11,1% Lakossági betétek és befektetési alapok 10,4% 10,2% * előzetes adatok Forrás: MNB, K&H 2011-ben mind a lakossági, mind a vállalati hiteleknél csökkent a bank piaci részesedése (a csökkenés elsősorban a lakossági devizahitelek végtörlesztéséhez, ill. szelektív hitelezési politikához kacsolódik). A lakossági ás vállalati megtakarításokat tekintve a bank stabilan tartja második helyét a bankszektorban. 3. A bank stratégiai célkitűzései A K&H Bankcsoport egy univerzális bankbiztosító, amely kereskedelmi banki, lízing-, alapkezelői és biztosítási szolgáltatásokat nyújt magánszemélyek és vállalati ügyfelek (elsősorban kis- és középvállalkozások) számára. Annak érdekében, hogy tulajdonosaink és ügyfeleink elvárásainak megfeleljünk: - a nemzetközi tudást / gyakorlatot helyi ismeretekkel ötvözzük; 1

74 K&H Bank Zrt december minden ügyfelünknek modern banki és biztosítási szolgáltatásokat nyújtunk, amelyek az igényeikből indulnak ki, és versenyképes árakon biztosított szolgáltatásokat jelentenek. Ügyfelekre vonatkozó stratégia: Lakossági ügyfélkör: ügyfeleinket a különböző szegmensek speciális igényeihez igazodva szolgáljuk ki. Vállalati ügyfelek: a keresztértékesítésre fókuszálunk; továbbá bizonyos területeken fokozzuk az ügyfélszerzés intenzitását. Termékekre vonatkozó stratégia: Magánszemélyek: o Innovatív megtakarítási termékek és kiegészítő szolgáltatások, annak érdekében, hogy továbbra is megőrizhessük piacvezető szerepünket. o Növekedés a hitelezésben, a hitelkockázatok körültekintő figyelembevételével. o Erős fókuszban a tranzakciós szolgáltatások. KKV: o Ügyféligényeknek megfelelő sztenderd termék, amelyet egyszerűsített folyamatok jellemeznek. o A hitelezési folyamat átalakítása, egyszerűbbé tétele. Vállalatok: o A K&H vállalati üzletága teljes körű szolgáltatásokat nyújtó terület, amely a hangsúlyt a disztribúciós csatornákra helyezi annak érdekében, hogy testre szabott megoldásokat nyújthassunk ügyfeleinknek. Disztribúciós csatornára vonatkozó stratégia: Fiókközpontú, többcsatornás disztribúciós megoldás: habár a csatornák sokszínűsége, a kizárólagos ügynökök szerepe, valamint a külső felek által üzemeltetett és távoli csatornák ugyancsak jelentős tényezőt képviselnek, a legfontosabb csatorna továbbra is széleskörű fiókhálózatunk marad. A Bankcsoport legfontosabb megkülönböztető jegyei: o közel vagyunk az ügyfeleinkhez: könnyű hozzáférés mind fizikai (kiterjedt fiókhálózat), mind pedig virtuális (távcsatornák) értelemben; o az ügyfeleink nyelvén beszélünk (ügyfélbarát kommunikáció); o folyamatosan szem előtt tartjuk az ügyfelek egyedi igényeit és profilját (a felajánlott szolgáltatások mindig az ügyfelek valós igényeihez igazodnak); o a K&H Csoport egypontos kiszolgáló-egységként működik (univerzális pénzintézet). 4. A Bank gazdálkodását jellemző mérleg és eredménypozíció 4.1. Mérleg Mrd Ft Változás dec 31. dec 31. Mérlegfőösszeg ,9% Ügyfelekkel szembeni követelések ,7% A K&H Bank Zrt. mérlegfőösszege 9,9%-kal (317 milliárd Ft-tal) csökkent 2011-ben. A csökkenés eszközoldalon elsősorban az állampapírokhoz és az ügyfelekkel szembeni követelésekhez, míg forrásoldalon a hitelintézetekkel (elsősorban anyabankkal) szembeni követelésekhez kapcsolódik. Az ügyfelekkel szembeni követeléseken belül mind a lakossági, mind a vállalati hitelállomány csökkent 2011-hez képest (lakosság: -8,3%, vállalat: -6,3%). A lakossági hitelek esetén az állománycsökkenés elsősorban a deviza jelzáloghitelek végtörlesztéséhez kapcsolódik (amit részben ellensúlyozott a forint svájci frankkal szembeni további gyengüléséből adódó árfolyamhatás), miközben az elmúlt évhez 2

75 K&H Bank Zrt december 31. hasonlóan mérsékelt hitelkereslet volt megfigyelhető a lakossági szektor mellett a vállalati szektorban is. A Pannonlízing Zrt november 30-i beolvadásának nem volt érdemi hatása a hitelállományra (a lízingcégnek nyújtott anyabanki finanszírozás helyett a volt lízingcég által nyújtott ügyfélhitelek szerepelnek a hitelállományban). Mrd Ft Változás dec 31. dec 31. Ügyfelekkel szembeni kötelezettségek ,3% Saját tőke ,7% Az ügyfelekkel szembeni kötelezettségek állománya 133 milliárd Ft-tal (8,3%-kal) nőtt az év során, mindkét üzleti szegmensben (lakosság, vállalat) a bankszektori átlagot meghaladó növekedést sikerült elérnie a banknak az eredményes megtakarítási kampányoknak köszönhetően. Tulajdonosi határozat alapján a bank összesen 93,3 milliárd Ft osztalékot fizetett a 2010-es üzleti évet követően (a 2010-es eredményből 26,0 milliárd Ft, az eredménytartalékból 67,3 milliárd Ft osztalékot). Az osztalékfizetést megelőzően a tulajdonos tőkeemelést hajtott végre az eredménytartalékból kifizetett osztalékkal megegyező összegben (67,3 milliárd Ft). A saját tőke 63,6 milliárd Ft-os növekedése 2011-ben elsősorban az említett tulajdonosi tőkeemelés eredménye Változás dec 31. dec 31. Szavatoló tőke (mrd Ft) 135,5 199,4 +47,2% Tőkemegfelelési mutató 8,38% 11,36% +2,98% Tőkemegfelelési mutató (összehasonlítható)* 9,88% 11,36% +1,48% * mindkét időszak IRB Foundation nem tartalmazza az osztalékfizetés miatti eredménytartalék csökkenést Tőkemegfelelési mutató: a Bank január 1-jével áttért a belső minősítésen alapuló (IRB Foundation) tőkeszámítási módszerre és 2011 évvége között a tőkemegfelelési mutató jelentős javulása elsődlegesen a 2010-es eredménytartalékból osztalékként kifizetett 67,3 milliárd Ft-tal azonos mértékű jegyzett tőkeemelésnek köszönhető Eredmény 2011-ben a bank adózás utáni eredménye 4,4 milliárd Ft volt. Az előző év eredményéhez (28,9 milliárd Ft) képesti jelentős csökkenés elsősorban a deviza jelzáloghitelek végtörlesztésének várható és teljesült hatására elszámolt 48,9 milliárd forintos adózás előtti veszteséghez kapcsolódik 1 (ebből 15,3 milliárd forint bankcsoporti szinten a bankadóból leírható). A Pannonlízing Zrt november 30-i beolvadásának nem volt érdemi hatása a bank eredményére (a Pannonlízing finanszírozásából származó kamateredmény helyett a korábbi lízingcég által nyújtott ügyfélhiteleken elszámolt kamatbevétel jelentkezik a kimutatásban) ben a magyar pénzügyi szektort érintő legjelentősebb hatású esemény a lakossági devizahitelek végtörlesztéséről szóló törvény volt (az Országgyűlés szeptember 19-én fogadta el a hitelintézetekről és pénzügyi vállalkozásokról szóló törvény ezzel kapcsolatos módosítását). A törvényi feltételeknek megfelelő ügyfelek a következő árfolyamokon törleszthettek kedvezményesen: euró esetén 250 forint, svájci frank esetén 180 forint, jen esetén 2 forint. A végtörlesztéshez szükséges fizetési kötelezettségnek az igény benyújtásától számított 60 napon belül eleget kellett tenni úgy, hogy az ügyfél a saját forrásból származó összeget legkésőbb január 30-ig átutalta a pénzügyi intézménynek, illetőleg az így nem fedezett követelésrészre hitelt nyújtó pénzügyi intézmény által kibocsátott fizetési kötelezettségvállaló nyilatkozatát bemutatta. A kedvezményes végtörlesztési lehetőség a jogszabályban foglalt határidők figyelembevételével február 28-ával lejárt. A végtörlesztés számviteli kezelése: a beszámolóban az év végéig realizált veszteség a végtörlesztéshez kapcsolódó bankadó kedvezménnyel együtt az egyéb ráfordítások között került kimutatásra, az azon felül még várható veszteség az értékvesztés soron került elszámolásra. 3

76 K&H Bank Zrt december 31. Mrd Ft Változás Szokásos (üzleti) tevékenység eredménye 35,0 5,3-84,9% Adózás utáni eredmény 28,9 4,4-84,8% A bevétel növekedésében az alábbi tényezők játszottak meghatározó szerepet: A nettó kamat és kamatjellegű eredmény közel 8%-kal csökkent az előző évhez képest (2010: 94,5 milliárd Ft, 2011: 87,3 milliárd Ft), elsősorban technikai jellegű tételek miatt (a KBC-től származó euró finanszírozás szerkezetének ill. FX swapok számviteli elszámolásának változása) 2, A nettó jutalék- és díjbevétel csökkenése (2010: 28,1 milliárd Ft; 2011: 26,7 milliárd Ft) az értékpapír szolgáltatással kapcsolatos díjbevételhez kapcsolódik (kevesebb tőkevédett alap értékesítés, mint a kiemelkedő 2010-es évben). Az egyéb bevétel sor 2010-ben 6,8 milliárd Ft kompenzációs bevételt tartalmaz, mely a működési kockázatból adódó veszteségek fedezetéül szolgál (2011-ben 0,5 milliárd Ft kompenzációs bevételt számolt el a Bank). A Bank működési költsége az előző évi költségértéknél 4,3 milliárd Ft-tal, 6,5 %-kal alacsonyabb (2011. év: 61,1 milliárd Ft; év: 65,4 Milliárd Ft): a személyi jellegű költségek 2,5 milliárd Ft-tal, 8,3 %-kal alacsonyabbak a létszám és a jutalom összegek alakulása következtében; az egyéb költség 1,1 milliárd Ft-tal (3,9 %-kal) mérséklődött. Alakulásának főbb összetevői: IT költség (-0,5 milliárd Ft), marketing költség (-0,3 milliárd Ft), üzletvitelhez kapcsolódó költségek (-0,2 milliárd Ft), üzemeltetési, pénzügyi, humánköltség-elszámolási szolgáltatási díj (-0,1 milliárd Ft); Az értékcsökkenési leírás előző évhez viszonyított változása -0,7 milliárd Ft (-10,1 %). 5. KOCKÁZATKEZELÉS A banki tevékenység számos kockázatnak van kitéve. A K&H Bank ezen kockázatok pontos mérésére és megfelelő kezelésére, limitálására vonatkozó rendszert működtet. A rendszer módszertani és szervezeti szempontból egyaránt illeszkedik a fő tulajdonos KBC Csoport kockázatkezelési rendszerébe. 5.1 Kockázatkezelési irányítási modell Az érték- és kockázatkezelési irányítási modell az egyes szervezeteken belül határozza meg a különböző testületek és személyek felelősségi köreit és feladatait azzal a céllal, hogy biztosítsa az értékteremtés megbízható irányítását, és a kapcsolódó, a banki és biztosítási tevékenységet érintő kockázatok kezelését. A Csoport kockázatirányítási modellje három vonalra épül: Az átfogó társasági és kockázati bizottságok az Igazgatóság, az Audit Kockázat és Compliance Bizottság, a Vezetői Bizottság, az Ország Csapat és a Tőke és Kockázati Felügyelő Bizottság (CROC). E bizottságok átfogó kockázatkezeléssel és az értéktermelés nyomon követésével foglalkoznak. A speciális kockázati tanácsok (a Hitelkockázati Tanács, a Kereskedési Kockázati Tanács, a Működési Kockázati Tanácsok) feladata, hogy konkrét kockázattípusokra vonatkozóan vezessenek be csoportszintű kereteket és felügyeljék a kapcsolódó kockázatkezelési folyamatot. A kockázati tanácsok tagjai az üzletágak vezetésének és az Érték és Kockázatkezelés területnek a képviselői. 2 Az új finanszírozási struktúra alapján a KBC az euró finanszírozás jelentős részét mérlegbeli bankközi források helyett HUF/EUR swap ügyleteken keresztül biztosítja 2011-től. A mérlegszerkezet átalakulása (a kisebb bankközi finanszírozást a mérleg eszközoldalán az értékpapírállomány hasonló mértékú csökkenése kísérte, miközben a mérlegen kívüli tételek között megnőtt a EUR/HUF swap állomány) az eredménykimutatás szerkezeti összetételét is módosította (kisebb kamateredmény a lecsökkent értékpapírállomány és euró bankközi finanszírozási költség nettó egyenlegeként, amit részben ellensúlyozott az FX swapokon elszámolt nagyobb kamatjellegű eredmény a pénzügyi műveletek eredménye soron). A törvényi előírásoknak megfelelően 2011-ben változott az FX swap/forward ügyletek realizált kamatának számviteli elszámolása is (2010-ben a kamateredmény részeként volt elszámolva, míg 2011-ben már a pénzügyi műveletek eredménye soron kerül kimutatásra a nem realizált kamatbevétellel együtt). Amennyiben a kamateredmény változását megtisztítjuk ezektől a technikai tételektől, akkor az eredmény nagyságrendileg az előző év szintjén maradt. 4

77 K&H Bank Zrt december 31. Az üzletági vezetés és az egyes tevékenységek bizottságai felelnek elsődlegesen az érték- és kockázatkezelésért operatív szinten. Az Érték és Kockázatkezelési terület méri a kockázatokat, a gazdasági tőkét és az értékteremtést valamennyi érintett üzleti vállalkozásra vonatkozóan és az eredményekről közvetlenül az üzletág-vezetésnek és az egyes tevékenységekért felelős bizottságoknak számol be. Az Érték és Kockázatkezelési területen belül újonnan felállt Integrált kockázatkezelés feladata a három meglévő kompetenciaközpont eredményeinek átfogása, a munkamegosztás koordinálása és a kockázatokról, tőkéről és az értékteremtésről egységes üzenet továbbítása a felső vezetés felé. Az Igazgatóság és az Audit, Kockázat és Compliance Bizottság fontos szerepet játszanak az értékteremtésben és a kockázatirányításban. Az Audit, Kockázat és Compliance Bizottságnak történő rendszeres beszámolók biztosítják, hogy mindenre kiterjedő információ jusson el az Igazgatóság megfelelő tagjaihoz az év folyamán. Emellett a teljes Igazgatóságnak az éves kockázati limitek jóváhagyásába történő bevonása révén az Igazgatóság képes teljes körű információkon alapuló döntéseket hozni arról, hogy milyen mértékű kockázatot tekint a Csoport számára elfogadhatónak, és megfelelőnek tartja-e a kockázatkezelés szerkezetét. 5.2 Kockázattípusok Hitelkockázat alatt azon veszteség lehetőségét értjük, amelyet a Bank akkor szenved el, ha az ügyfél fizetésképtelenné válik, vagy nem tudja időben teljesíteni fizetési kötelezettségeit. A szabályzatok lefedik a hitelezési folyamat egészét. A hitelportfoliót a Bank folyamatosan figyelemmel kíséri, ez alapján készülnek a Bank felső vezetésének szóló jelentések. Bázel II-es program keretében a Bank év végén sikeresen megkapta a Belső minősítésen alapuló modell (IRB Foundation) használatára az engedélyt a felügyelettől, mely alapján a Bank január 1-étől a hitelkockázatra számított szabályozó tőkeszükségletet kalkulálja. Ezen program keretében a Bank az összes ügyfél-minősítési modelljét felülvizsgálta és továbbfejlesztette az új egységes csoportszintű módszertannak megfelelően ben a bank nagy hangsúlyt fordított az alkalmazott kockázatkezelési módszertan továbbfejlesztésére, elsősorban a hitelportfolió különböző stressz-szcenáriókra (makrogazdasági mutatókra, devizaárfolyam-változásra, továbbá ingatlanérték-változásra) való érzékenységének vizsgálatára. A kockázatkezelési módszertan fejlesztésének további fontos eleme a menedzsment riportok átdolgozása, ahol jóval nagyobb teret kaptak a különböző kvantitatív kockázati mérőszámok, a hitelportfolió folyamatos vizsgálata érdekében. A korábbi évhez hasonló mértékben növekedett a késedelmes állomány a lakossági hitelek esetében. A gazdaság állapota, különösen a munkanélküliség jövőbeni alakulása jelentősen befolyásolhatja a hitelportfolió minőségét. A bank átstruktúrálással is segíti a lakossági ügyfeleit a fizetőképességük megőrzése érdekében év végén az átstruktúrált lakossági jelzáloghitelek állománya 116 milliárd Ft volt (a portfolió 16%-a) ami jelentős növekedés az előző évhez képest. A piaci kockázat a Bank deviza- és kamat pozíciók értékének változásából fakadó veszteség kockázata. A Bank eszköz-forrás gazdálkodásának és piaci kockázat kezelésének alapját a fő tulajdonos KBC Csoport által alkalmazott módszertan jelenti. Ennek megfelelően a CROC folyamatosan figyelemmel kíséri, és limitek felállításával korlátozza a banki- és kereskedési könyv kockázati kitettségét (a KBC limitpolitikájával összhangban). A kamatkockázat mérését és kontrollját a különböző módszerek és limitek (gap-elemzés, kamatérzékenység, duration, BPV, NII) együttes alkalmazásával biztosítjuk. Likviditási kockázat alatt azt a kockázatot értjük, hogy egy intézmény nem képes megfelelni nettó finanszírozási követelményeinek. Likviditási kockázatot okozhatnak piaci zavarok, hitel visszaminősítések, amelyek bizonyos finanszírozási források azonnali elapadását okozhatják. E kockázat kivédése érdekében a vezetés diverzifikálni törekszik a finanszírozási forrásokat, és az eszközöket a likviditás szem előtt tartásával kezeli, fenntartva a készpénz, a pénzeszközök, illetve az azonnal értékesíthető értékpapírok egészséges egyensúlyát. A rövid távú likviditási kockázat mérése az operációs likviditási limittel történik, mely azt méri, hogy a 30 napos kumulált likviditási gap fedezete elégséges-e. A strukturális likviditás mérése től a fedezettségi mutatóval, az új felügyeleti és Bázel 3-as likviditási ráták számításával, valamint likviditási stressz tesztetek alkalmazásával történik a KBC irányelvei alapján. Az egyes likviditási mutatók és limitek alakulását a Kockázatkezelési igazgatóság rendszeresen jelenti a K&H Bank CROC bizottsága részére. 5

78 K&H Bank Zrt december 31. A K&H Bankcsoport a működési kockázatok kezelését (azaz annak lehetőségét, hogy veszteséget szenved a nem megfelelően működő rendszerek, folyamatok, illetve emberi hibák vagy külső események hatására) egységes elvek és módszertan alapján kezeli. E módszertan egyaránt felöleli a kockázatok felismerésének különböző technikát (önértékelések rendszere - alacsony és felsővezetői szinten egyaránt-, felmerült veszteségek elemzése, KBC csoportszinten azonosított kockázatok elemzése) a kockázatok csökkentésének illetőleg elfogadásának módszerét valamint egységes döntési hatáskörök kialakítását. A Bank decemberben kapta meg a PSZÁF-tól az engedélyt a működési kockázatokra számított tőkekövetelmény sztenderd módszer alkalmazására (2008. január 1-től). 6. A BANK MŰKÖDÉSI FELTÉTELEI A bank központi területei 2011 negyedik negyedévétől folyamatosan átköltöztek a Lechner Ödön fasor 9. szám alatti új K&H székházba, amely mind esztétikai, mind műszaki-technológiai és környezet tudatossági szempontból magas színvonalú elhelyezést biztosít. A K&H Csoport új Székházának a beüzemelésével párhuzamosan az eddigi központi épületek (Vigadó téri Székház, Liget Center, Bp, Ajtósi Dürer sor, Benczúr utca, Csányi u.) használatát megszüntettük, a Bank tulajdonában álló Bp, Pozsonyi úti Központi épületet pedig oktatóbázissá, és BCP épületté alakítottuk. Az új Székház teljes alapterülete nm, amiből a K épület négyzetméteren a csoport tulajdonában, míg a K épülettel egyébként szervesen összeépített H épület bérleti jogviszonyban van. A két épületben együttesen mintegy munkahely került kialakításra, valamint itt nyertek elhelyezést a Cégcsoport központi ügyfélszolgálatai is. (Bankfiók, Lízing ügyfélszolgálat, KHAB ügyfélszolgálat, stb.) A K és a H épületek egészében rendkívül korszerű és környezetbarát építészeti és épületgépészeti megoldások kerültek alkalmazásra, mint pl automatikus vezérlésű, még a "fényszennyezés" kivédésére is programozott árnyékoló rendszer, valamint talajvízzel működő hőszivattyús rendszerek. A Csoport tulajdonában álló K épületrész LEED Aranyfokozatú környezetvédelmi minősítése jelenleg folyamatban van. A bank dolgozóinak létszáma az év folyamán 127 fővel csökkent, az év végén fő volt. Fiókberuházások: évben 27 bankfiók létesítése, részleges, vagy teljes átépítése valósult meg, vagy van folyamatban az alábbiak szerint: 4 új bankfiók készült el és nyílt meg, vagy van az építése folyamatban; 2 bankfiók új helyszínre költözése van folyamatban; 15 bankfiók teljes vagy részleges átépítése zajlott le, 6 bankfiók átépítése volt folyamatban az év végén. A fióképítésekhez kapcsolódóan, illetve az ATM projekt keretében 2 készüléket építettünk be új helyszíneken (fiókokban) és mintegy 30 berendezést telepítettünk fiókfüggetlen, külső helyszíneken (főleg áruházakban). A hálózat akadálymentesítése az építésekkel, átépítésekkel együtt folyamatosan zajlik, jelenleg a 236 fiókból 185 akadálymentes. Befejeztük a törvényi előírásoknak megfelelő környezetvédelmi megfeleltetést (freonmentesítés), összevonva egyes gépészeti felújításokkal, illetve külön programként is. A K&H fiókhálózata freonmentes, ezzel az országban jelenleg egyedülálló. 6

79

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2012. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2014. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2013. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2013. június 30. Budapest, 2013. augusztus 29. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2013. június 30. Budapest, 2013. augusztus 29. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2015. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2015. június 30. Budapest, 2015. augusztus 27. id li dg ii kt Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2015. június 30. Budapest, 2015. augusztus 27. id li dg ii kt Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

K&H Bank Zrt. FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Tartalomjegyzék Kibocsátói nyilatkozat Mérleg Eredménykimutatás Üzleti jelentés 2 Adatok: millió Ft-ban MÉRLEG Auditált Nem

K&H Bank Zrt. FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Tartalomjegyzék Kibocsátói nyilatkozat Mérleg Eredménykimutatás Üzleti jelentés 2 Adatok: millió Ft-ban MÉRLEG Auditált Nem

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2010. I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2010. I. félév Budapest, 2010. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2010. I. félév Budapest, 2010. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

1. táblázat: A hitelintézetek nemteljesítő hitelei (bruttó értéken)** Állomány (mrd Ft) Arány (%)

** Állomány (mrd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2012.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2012. december

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2012. december

A Raiffeisen Bank Zrt.

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

OTP Bank harmadik negyedévi eredmények

OTP Bank 26. harmadik negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. november 14. A Bankcsoport tevékenységét és eredményét befolyásoló tényezők 26 harmadik

OTP Bank 26. harmadik negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. november 14. A Bankcsoport tevékenységét és eredményét befolyásoló tényezők 26 harmadik

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

ALAPTÁJÉKOZTATÓK ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása 2015.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2015. október A központi költségvetés finanszírozása A. Állományi adatok A

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2015. október A központi költségvetés finanszírozása A. Állományi adatok A

K&H Jelzálogbank Zártkörűen Működő Részvénytársaság

K&H Jelzálogbank Zártkörűen Működő Részvénytársaság Éves jelentés 2018. december 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független könyvvizsgálói jelentés Mérleg Eredménykimutatás Kiegészítő

K&H Jelzálogbank Zártkörűen Működő Részvénytársaság Éves jelentés 2018. december 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független könyvvizsgálói jelentés Mérleg Eredménykimutatás Kiegészítő

Előadó: Juhász Csaba. Budapest, november 14.

A 2010. évi éves beszámolók könyvvizsgálatáról készített külön kiegészítő jelentések feldolgozásának tapasztalatai (kis- és középbankok, takarékszövetkezetek) Előadó: Juhász Csaba Budapest, 2011. november

A 2010. évi éves beszámolók könyvvizsgálatáról készített külön kiegészítő jelentések feldolgozásának tapasztalatai (kis- és középbankok, takarékszövetkezetek) Előadó: Juhász Csaba Budapest, 2011. november

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

A Random Capital Zrt március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek:

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

Államadósság ellenőrzése

Államadósság ellenőrzése Készítette: Pongrácz Éva Szabályozási háttér 2 Magyarország Alaptörvénye Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény Az Állami Számvevőszékről szóló 2011.

Államadósság ellenőrzése Készítette: Pongrácz Éva Szabályozási háttér 2 Magyarország Alaptörvénye Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény Az Állami Számvevőszékről szóló 2011.

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

SAJTÓKÖZLEMÉNY. A fizetési mérleg alakulásáról. 2015. I. negyedév

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

Finanszírozási lehetőségek KKVk részére az energiaszektorban

Finanszírozási lehetőségek KKVk részére az energiaszektorban Széchenyi Kereskedelmi Bank Zrt. A Széchenyi Kereskedelmi Bank Zrt. bemutatása Tulajdonos A 2009-ben alapított Bank tulajdonosa 2010 márciusa

Finanszírozási lehetőségek KKVk részére az energiaszektorban Széchenyi Kereskedelmi Bank Zrt. A Széchenyi Kereskedelmi Bank Zrt. bemutatása Tulajdonos A 2009-ben alapított Bank tulajdonosa 2010 márciusa

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

HIRDETMÉNY. 1) Az Igazgatóság éves beszámolója a Társaság évi tevékenységéről;

Az Igazgatóság éves beszámolója a Társaság évi tevékenységéről;") HIRDETMÉNY A BUDAPEST Hitel és Fejlesztési Bank Nyilvánosan Működő Részvénytársaság (székhelye: 1138 Budapest, Váci út 188.) Igazgatósága értesíti Tisztelt Részvényeseit, hogy 2007. április 25. napjára

HIRDETMÉNY A BUDAPEST Hitel és Fejlesztési Bank Nyilvánosan Működő Részvénytársaság (székhelye: 1138 Budapest, Váci út 188.) Igazgatósága értesíti Tisztelt Részvényeseit, hogy 2007. április 25. napjára

2008 júniusában a kincstári kör hiánya 722,0 milliárd forintot ért el. További finanszírozási igényt jelentett az MNB

2 ában a kincstári kör hiánya 22, milliárd forintot ért el. További finanszírozási igényt jelentett az MNB kiegyenlítési tartalékának feltöltése címen kifizetett 2, milliárd forint. Csökkentette a finanszírozási

2 ában a kincstári kör hiánya 22, milliárd forintot ért el. További finanszírozási igényt jelentett az MNB kiegyenlítési tartalékának feltöltése címen kifizetett 2, milliárd forint. Csökkentette a finanszírozási

III. pillér szerinti közzététel Kockázati Jelentés

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

A Magyar Külkereskedelmi Bank Rt évi éves gyorsjelentése

A Magyar Külkereskedelmi Bank Rt. 2003. évi éves gyorsjelentése 2004. február 11. A Magyar Külkereskedelmi Bank Rt. (Budapest, V. ker. Váci utca 38.) a tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) 52-53.

A Magyar Külkereskedelmi Bank Rt. 2003. évi éves gyorsjelentése 2004. február 11. A Magyar Külkereskedelmi Bank Rt. (Budapest, V. ker. Váci utca 38.) a tőkepiacról szóló 2001. évi CXX. törvény (Tpt.) 52-53.

A szövetkezeti hitelintézeti szektor Magyarországon

A szövetkezeti hitelintézeti szektor Magyarországon Szabó Levente vezérigazgató Magyar Takarékszövetkezeti Bank Zrt. A Bankrendszer Jövője a Közép- és Kelet-Európai Régióban Budapest, 2015. szeptember

A szövetkezeti hitelintézeti szektor Magyarországon Szabó Levente vezérigazgató Magyar Takarékszövetkezeti Bank Zrt. A Bankrendszer Jövője a Közép- és Kelet-Európai Régióban Budapest, 2015. szeptember

KÖZLEMÉNY KÖZGYŰLÉSI MEGHÍVÓ

KÖZLEMÉNY Az FHB Földhitel- és Jelzálogbank Részvénytársaság /1132 Budapest, Váci út 20./ ezúton tájékoztatja a tisztelt befektetőket, hogy a 2006. március 7-én közzétett, a Társaság 2006. április 21-ére

KÖZLEMÉNY Az FHB Földhitel- és Jelzálogbank Részvénytársaság /1132 Budapest, Váci út 20./ ezúton tájékoztatja a tisztelt befektetőket, hogy a 2006. március 7-én közzétett, a Társaság 2006. április 21-ére

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól I. negyedév

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól IV. negyedév

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. 215. III. SAJTÓKÖZLEMÉNY

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. 215. III. SAJTÓKÖZLEMÉNY

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól III. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

CIB EURÓ PÉNZPIACI ALAP

CIB EURÓ PÉNZPIACI ALAP Éves jelentés Főforgalmazó, Letétkezelő: CIB Közép-európai Nemzetközi Bank Zrt. 2005 1/10 1. Alapadatok 1.1. A CIB Euró Pénzpiaci Alap Megnevezése: Az Alap típusa: CIB Euró Pénzpiaci

CIB EURÓ PÉNZPIACI ALAP Éves jelentés Főforgalmazó, Letétkezelő: CIB Közép-európai Nemzetközi Bank Zrt. 2005 1/10 1. Alapadatok 1.1. A CIB Euró Pénzpiaci Alap Megnevezése: Az Alap típusa: CIB Euró Pénzpiaci

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. SAJTÓKÖZLEMÉNY Az államháztartás

25. I. 25. III. 26. I. 26. III. 27. I. 27. III. 28. I. 28. III. 29. I. 29. III. 21. I. 21. III. 211. I. 211. III. 212. I. 212. III. 213. I. 213. III. 214. I. 214. III. 215. I. SAJTÓKÖZLEMÉNY Az államháztartás

2002. évi éves jelentés a Budapest Bonitas Befektetési Alapról

2002. évi éves jelentés a Budapest Bonitas Befektetési Alapról Alap megnevezése: Budapest Bonitas Befektetési Alap Típusa: nyíltvégű értékpapír alap Futamideje: nyilvántartásba vételtől határozatlan ideig

2002. évi éves jelentés a Budapest Bonitas Befektetési Alapról Alap megnevezése: Budapest Bonitas Befektetési Alap Típusa: nyíltvégű értékpapír alap Futamideje: nyilvántartásba vételtől határozatlan ideig

Az ICAAP felülvizsgálati folyamat bemutatása

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

Értékpapír-állományok tulajdonosi megoszlása II. negyedév 1

Értékpapír-állományok tulajdonosi megoszlása 2005. II. negyedév 1 Budapest, 2005. augusztus 19. A II. negyedévben az állampapírpiacon folytatódott a biztosítók és nyugdíjpénztárak több éve tartó folyamatos

Értékpapír-állományok tulajdonosi megoszlása 2005. II. negyedév 1 Budapest, 2005. augusztus 19. A II. negyedévben az állampapírpiacon folytatódott a biztosítók és nyugdíjpénztárak több éve tartó folyamatos

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének szempontjairól

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének TARTALOMJEGYZÉK BEVEZETÉS... 3 I. ÁLTALÁNOS ALAPELVEK...

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének TARTALOMJEGYZÉK BEVEZETÉS... 3 I. ÁLTALÁNOS ALAPELVEK...

A HM ipari részvénytársaságok 2010. I-III, negyedéves gazdálkodásának elemzése. 2009. év bázis. 2010. évi terv

A HM ipari részvénytársaságok 21. I-III, es gazdálkodásának elemzése 1./ HM Armcom Kommunikációtechnikai Zrt. Megnevezés 29. év bázis 21. évi 21. III. Adatok ezer Ft-ban Bázis Terv index index () () Nettó

A HM ipari részvénytársaságok 21. I-III, es gazdálkodásának elemzése 1./ HM Armcom Kommunikációtechnikai Zrt. Megnevezés 29. év bázis 21. évi 21. III. Adatok ezer Ft-ban Bázis Terv index index () () Nettó

15. Tőkemegfeleléssel kapcsolatos információk

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

2007 első nyolc hónapjában a kincstári kör hiánya - a később részletezett átvállalás nélkül 920,1 milliárd forintot ért el.

2 első nyolc hónapjában a kincstári kör hiánya - a később részletezett átvállalás nélkül 2,1 milliárd forintot ért el. További finanszírozási igényt jelentett az MNB kiegyenlítési tartalékának feltöltése

2 első nyolc hónapjában a kincstári kör hiánya - a később részletezett átvállalás nélkül 2,1 milliárd forintot ért el. További finanszírozási igényt jelentett az MNB kiegyenlítési tartalékának feltöltése

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP. 2013. féléves jelentése

Az ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Ingatlan Befektetési Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Nyíltvégű Ingatlan Befektetési Alap Az Alap rövidített

Az ERSTE NYÍLTVÉGŰ INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Ingatlan Befektetési Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Nyíltvégű Ingatlan Befektetési Alap Az Alap rövidített

A KONZUM NYRT ÉVI ÜZLETI JELENTÉSE

A KONZUM NYRT. 2011. ÉVI ÜZLETI JELENTÉSE A Konzum Kereskedelmi és Ipari Nyrt. 1988-ban alakult a Konzum Áruház Szövetkezeti Közös Vállalat jogutódaként. Kezdetben a cég meghatározó profilja a kereskedelem,

A KONZUM NYRT. 2011. ÉVI ÜZLETI JELENTÉSE A Konzum Kereskedelmi és Ipari Nyrt. 1988-ban alakult a Konzum Áruház Szövetkezeti Közös Vállalat jogutódaként. Kezdetben a cég meghatározó profilja a kereskedelem,

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

OTP Bank Rt évi Auditált Konszolidált IAS Jelentés

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2016. első negyedév

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2016. első negyedév Budapest, 2016. május 12. I. KONSZOLIDÁLT ÖSSZEFOGLALÓ ADATOK millió forintban 2015.03.31 2015.12.31 2016.03.31 2016.03.31/ 2015.12.31

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2016. első negyedév Budapest, 2016. május 12. I. KONSZOLIDÁLT ÖSSZEFOGLALÓ ADATOK millió forintban 2015.03.31 2015.12.31 2016.03.31 2016.03.31/ 2015.12.31

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK