KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

|

|

|

- Regina Orsós

- 8 évvel ezelőtt

- Látták:

Átírás

1 Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30. Budapest, augusztus 27. id li dg ii kt

2 Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása Konszolidált eredmény kimutatás Konszolidált átfogó jövedelem kimutatás Konszolidált cash flow kimutatás Konszolidált vezetőségi jelentés 2

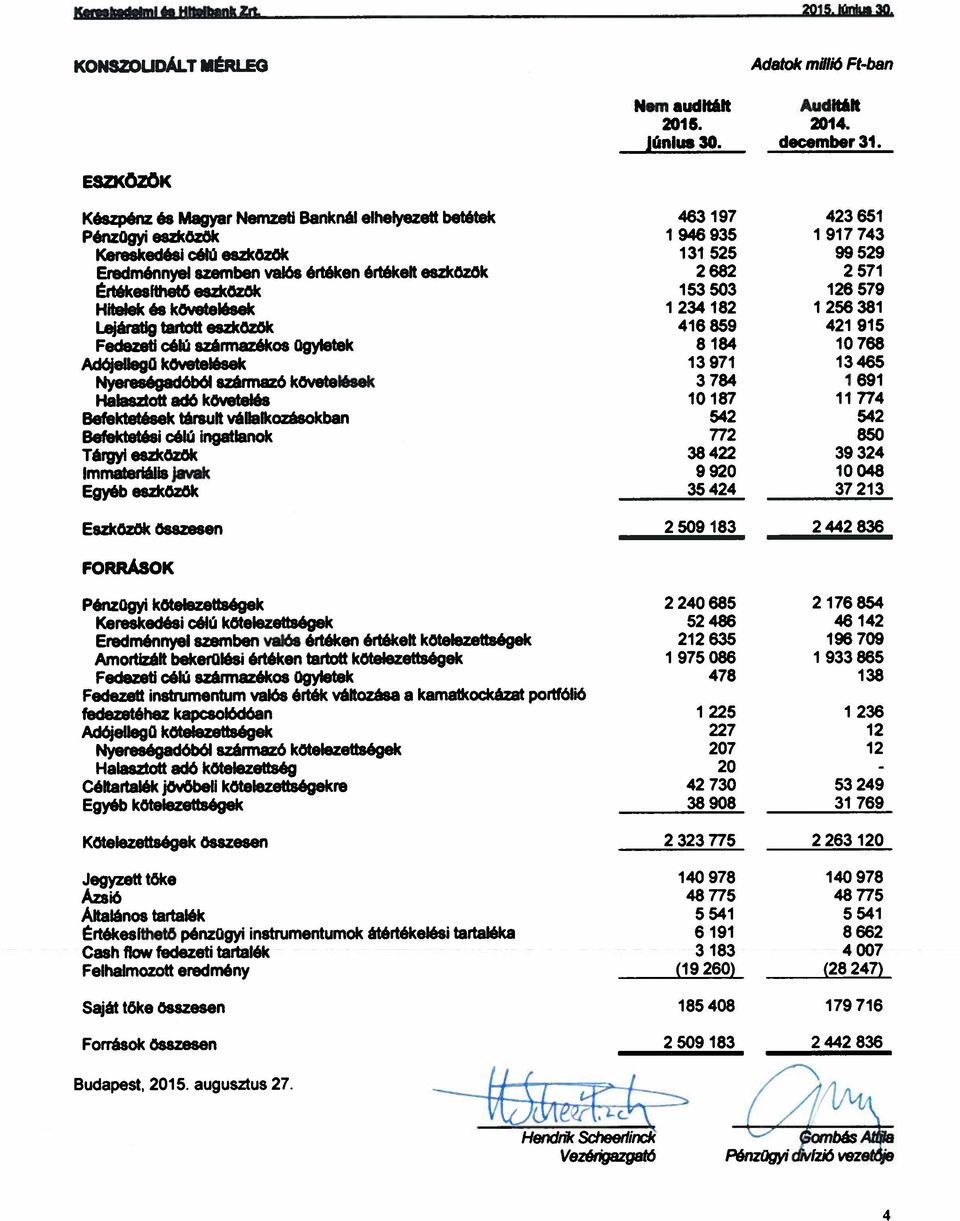

3

4

5

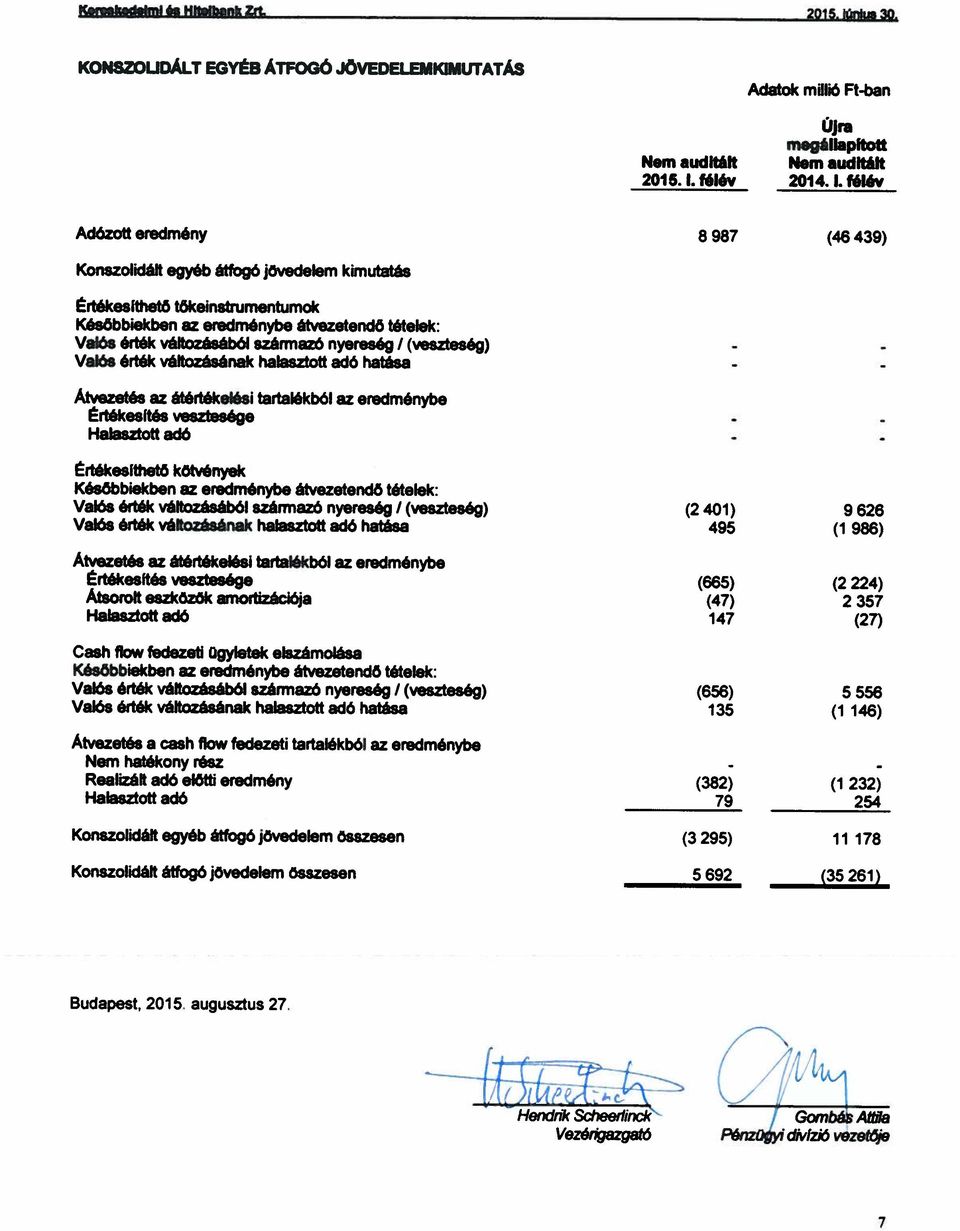

6 KONSZOLIDÁLT EREDMÉNYKIMUTATÁS Adatok millió Ft-ban Nem auditált I. félév Újra megállapított Nem auditált I. félév Kamat és kamatjellegű bevételek Kamat és kamatjellegű ráfordítások (14 238) (20 032) Nettó kamat és kamatjellegű bevétel Díj és jutalék bevételek Díj és jutalék ráfordítások (8 465) (7 870) Nettó díj és jutalék bevétel Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye és deviza átértékelés Értékesíthető pénzügyi instrumentumok nettó realizált eredménye Osztalék bevétel 0 0 Egyéb bevétel (69 871) Bevétel összesen Működési költségek (57 925) (58 368) személyi jellegű ráfordítások (14 598) (14 711) általános adminisztratív költségek (24 340) (24 518) tárgyi eszközök és immateriális javak értékcsökkenése (3 289) (3 298) bankadó (15 698) (15 841) Értékvesztés (3 575) (7 621) hitelekre és függő kötelezettségekre (3 533) (7 344) egyéb eszközökre (42) (277) Társult vállalkozások eredménye 0 42 Adózás előtti eredmény (56 215) Nyereségadó (4 700) Adózott eredmény (46 439) 6

(7 870) Nettó díj és jutalék bevétel 25 140 24 809 Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye és deviza átértékelés 9 821 11")

7

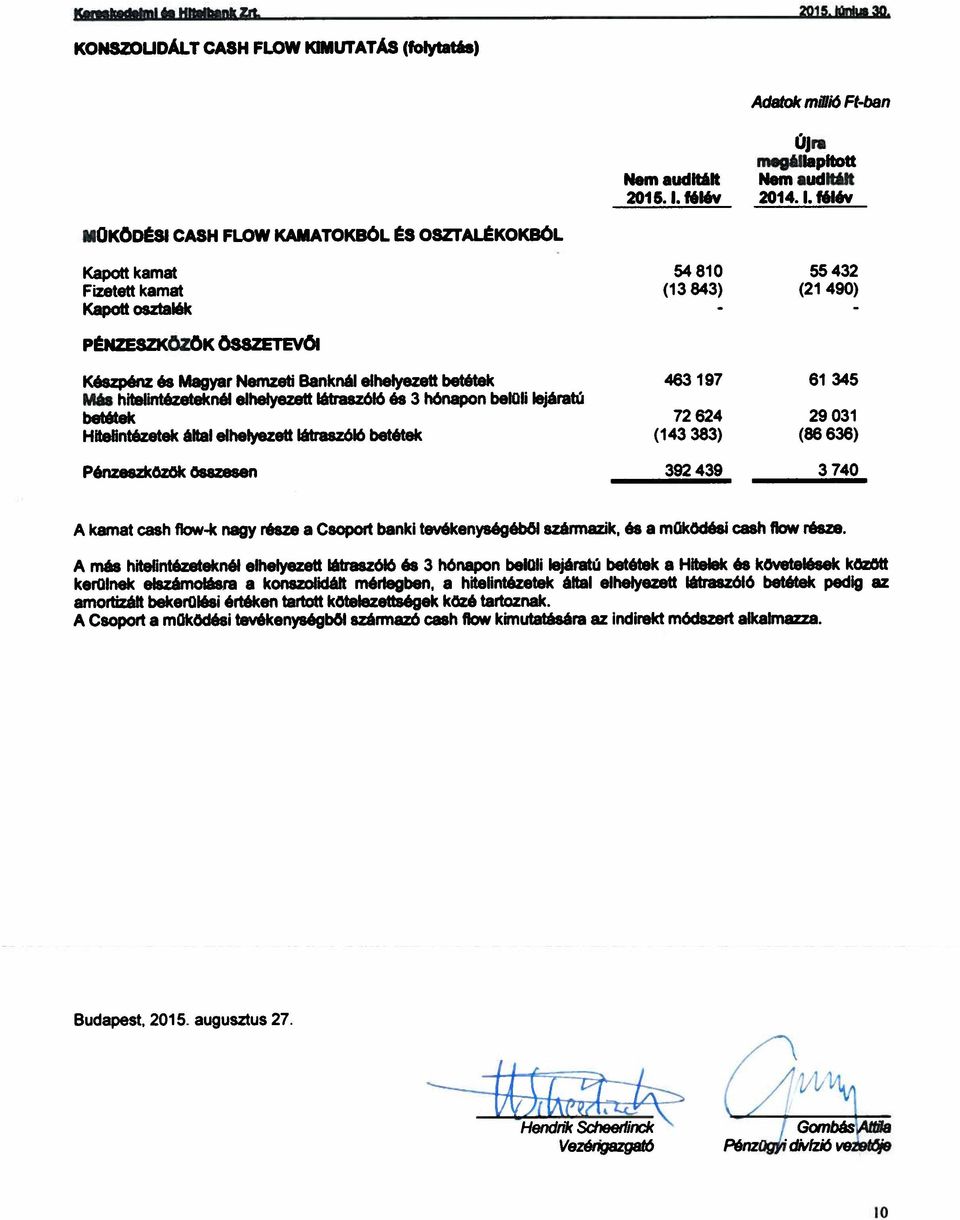

8 KONSZOLIDÁLT CASH FLOW KIMUTATÁS MŰKÖDÉSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Nem auditált I. félév Adatok millió Ft-ban Újra megállapított Nem auditált I. félév Adózás előtti eredmény (56 755) Módosító tételek: Értékesíthető pénzügyi instrumentumok átértékelési tartalékából az eredménybe átvezetett nettó összeg (712) 133 Cash flow fedezeti tartalékból az eredménybe átvezetett nettó összeg (382) (1 232) Tárgyi eszközök, immateriális javak, értékesíthető pénzügyi eszközök és egyéb eszközök értékcsökkenése és értékvesztése Tárgyi eszköz értékesítés nettó realizált eredménye (149) 25 Befektetési célú ingatlanok értékesítésének nettó realizált eredménye (20) 2 Befektetések értékesítésének nettó realizált eredménye - (644) Értékvesztés hitelekre és függő kötelezettségekre * Egyéb céltartalékok változása Nem realizált átértékelési nyereség Társult vállalkozások eredménye - (42) Adó előtti működési eredményből származó cash flow a működési eszközök és források változása előtt Kereskedési célú eszközök változása (37 917) Eredménnyel szemben valós értéken értékelt eszközök változása (147) (341) Értékesíthető eszközök változása (29 325) Hitelek és követelések változása (44 890) Lejáratig tartott eszközök változása Egyéb eszközök változása Működési eszközök változása (7 636) Kereskedési célú kötelezettségek változása Eredménnyel szemben valós értéken értékelt kötelezettségek változása (22 212) Amortizált bekerülési értéken tartott kötelezettségek változása ( ) Egyéb kötelezettségek változása (4 441) Működési kötelezettségek változása ( ) Fizetett nyereségadó (2 237) (12 078) Működési tevékenységből származó nettó cash flow (39 216) *Tartalmazza a hitelekre és függő kötelezettségekre képzett értékvesztést és céltartalékot. 8

(1 232) Tárgyi eszközök, immateriális javak, értékesíthető pénzügyi eszközök és egyéb eszközök értékcsökkenése és értékvesztése 3 339 4 188")

9 KONSZOLIDÁLT CASH FLOW KIMUTATÁS (folytatás) Adatok millió Ft-ban Nem auditált I. félév Újra megállapított Nem auditált I. félév BEFEKTETÉSI ÉS BERUHÁZÁSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Lejáratig tartott eszközök beszerzése (25 810) (25 672) Lejáratig tartott eszközök visszafizetéséből befolyó összeg az eszköz lejáratakor Társult vállalkozások értékesítéséből befolyt összeg Társult vállalkozásoktól kapott osztalék - - Immateriális javak beszerzése (1 202) (1 145) Tárgyi eszközök beszerzése (1 919) (936) Tárgyi eszközök értékesítéséből befolyó összeg Befektetési és beruházási tevékenységből származó nettó cash flow (907) FINANSZÍROZÁSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Finanszírozási tevékenységből származó nettó cash flow - - PÉNZESZKÖZÖK VÁLTOZÁSA Pénzeszközök nettó növekedése/(csökkenése) (24 743) Pénzeszközök devizaátértékelési különbözete (1 027) Pénzeszközök állománya év elején Pénzeszközök állománya az időszak végén

(1 145) Tárgyi eszközök")

10

11 Féléves konszolidált vezetőségi jelentés A K&H Bankcsoport (továbbiakban: Csoport) konszolidált mérlegfőösszege milliárd Ft volt június 30- án. Banki és biztosítási termékeket egyaránt kínáló pénzintézetként a Csoport országszerte 210 fiókkal a pénzügyi szolgáltatások teljes választékát kínálja ügyfeleinek. 1. Gazdasági környezet A 2014-es év 3,6%-os GDP bővülését követően a magyar gazdaság növekedésének lendülete kitartott 2015 első félévében is. A korábbi időszakhoz képest a lakossági fogyasztás is élénkülést mutatott az év első felében. A jövőbeli növekedési kilátásokat ugyanakkor rontják a beruházások és az új megrendelések volumenének visszaesése, így az év második felében a magyar gazdasági növekedés ütemének lassulása várható. A gazdaság belső és külső egyensúlyi pozíciója továbbra is kedvező, és várhatóan tovább javul 2015-ben tény 2015 előrejelzés GDP növekedés +3,6% +3,1% Infláció (átlag) -0,2% 0,5% Beruházások növekedése +13,3% +5,0% Munkanélküliségi ráta 7,1% 6,8% Államháztartási egyenleg (ESA egyenleg) (GDP %-ban) Adósság/GDP ráta -2,6% 76,9% -2,4% 76,0% Folyó fizetési mérleg egyenlege (GDP %-ban) +4,1% +4,2% Forrás: MNB, KSH, K&H Miközben az Európai Központi Bank a gazdaság élénkítése miatt intenzívebb monetáris lazításba kezdett ben (kötvényvásárlási program elindítása), az amerikai jegybank szerepét betöltő FED várhatóan befejezi a mennyiségi lazítást, amit monetáris szigorítás követhet az év második felében, köszönhetően az amerikai gazdaság kedvező teljesítményének. A Magyar Nemzeti Bank márciusban újraindította a kamatcsökkentési ciklust, amelynek során a jegybank 15 bázispontos csökkentésekkel 2,1%-ról 1,5%-ra mérsékelte az alapkamatot június végéig. 2. A Bankcsoport stratégiai célkitűzései A K&H Bankcsoport egy univerzális bankbiztosító, amely kereskedelmi banki, lízing-, alapkezelői és biztosítási szolgáltatásokat nyújt magánszemélyek és vállalati ügyfelek (elsősorban kis- és középvállalkozások) számára. Annak érdekében, hogy tulajdonosaink és ügyfeleink elvárásainak megfeleljünk: a nemzetközi tudást és gyakorlatot helyi ismeretekkel ötvözzük; minden ügyfelünknek modern banki és biztosítási szolgáltatásokat nyújtunk, amelyek az ügyfelek igényeiből indulnak ki, és versenyképes árakon biztosított szolgáltatásokat jelentenek. Ügyfelekre vonatkozó stratégia: Lakossági ügyfélkör: ügyfeleinket a különböző szegmensek speciális igényeihez igazodva szolgáljuk ki a legmegfelelőbb banki és biztosítási termékekkel kiemelkedő ügyfélélményt nyújtva. Vállalati ügyfelek: stabil és független tanácsadóként, a személyes kapcsolatra valamint az átfogó ügyfélismeretekre építve kínálunk személyre szabott, kényelmes és az ügyfelek igényeihez legjobban illeszkedő pénzügyi megoldásokat. Termékekre vonatkozó stratégia: Magánszemélyek: Innovatív megtakarítási termékek és kiegészítő szolgáltatások, annak érdekében, hogy továbbra is megőrizhessük piacvezető szerepünket. Növekedés a hitelezésben, a valós ügyféligények és a hitelkockázatok körültekintő figyelembevételével. Erős fókuszban a kényelmes tranzakciós szolgáltatások és az elsődleges bankkapcsolatok. Egyszerű, gyors folyamatok. 11

12 Kis- és középvállalkozások (kkv): Megbízható és kényelmes tranzakciós banki szolgáltatások. Ügyféligényeknek megfelelő sztenderd termékek, egyszerű, könnyen elérhető szolgáltatások. Egyszerű, gyors hitelezési folyamat a kkv-k finanszírozásának elősegítésére. Vállalatok: Teljes körű szolgáltatásokat nyújtó terület, amely a hangsúlyt a tanácsadásra helyezi annak érdekében, hogy testre szabott megoldásokat nyújthassunk ügyfeleinknek. Disztribúciós csatornákra vonatkozó stratégia: Többcsatornás disztribúciós megoldás az alábbiak hatékony kombinációjával: széleskörű fiókhálózat TeleCenter e-bank / mobilbank kizárólagos ügynökök és brókerek Egyedi ügyfélélményt szeretnénk nyújtani a piacvezető csatornáink révén, melyek zökkenőmentesen összehangoltak és ezáltal egyszerű és könnyű utat biztosítanak az ügyfélnek az első érdeklődéstől a termék igénylésén és a szerződéskötésen át a használatáig. Ennek érdekében a digitalizáció területén indított kezdeményezések megvalósítását 2014 és 2017 között évente 1,5 milliárd forint beruházással támogatjuk. A Bankcsoport legfontosabb megkülönböztető jegyei: közel vagyunk az ügyfeleinkhez: könnyű hozzáférés mind fizikai (kiterjedt fiókhálózat), mind pedig virtuális (távcsatornák) értelemben; a K&H Csoport teljes körű szolgáltatásokat nyújt a banki és biztosítási ügyfeleinek (univerzális pénzintézet); szakértelem és tanácsadás a pénzügyi szolgáltatások teljes spektrumán; az ügyfeleink nyelvén beszélünk (egyszerű és könnyen használható megoldások, ügyfélbarát kommunikáció). 3. A Bankcsoport konszolidált tevékenységének jellemzői 3.1. Mérleg A Csoport mérlegfőösszege 2,7%-kal növekedett 2015 első félévében. Mrd Ft változás Mérlegfőösszeg ,7% Hitelek és követelések ,8% Ügyfelekkel szembeni kötelezettségek ,8% Saját tőke ,2% A konszolidált mérleg alakulásában a lényegesebb elemek a következők: A hitelek és követelések állományának csökkenése a vállalati szegmenshez kapcsolódik (néhány nagyobb egyedi ügylet előtörlesztésre került). Az év első felében a kkv és a lakossági hitelállomány bővülést mutatott, ez utóbbihoz az élénkülő lakossági hitelkereslet (a bankszektor új hitelfolyósítása 34%-kal nőtt I. félévéhez képest) és a K&H Bank javuló piaci részesedése az új jelzáloghitelezésben (2014. I. félév: 11,8%, I. félév: 15,9%) egyaránt hozzájárult. Az ügyfelekkel szembeni kötelezettségek állománya 3,8%-kal bővült 2015-ben. A Csoport mind a lakossági, mind a vállalati megtakarítások terén tovább javította piaci pozícióját az első félévben. 12

13 Piaci részesedés * Vállalati hitelek 8,9% 10,0% 9,8% Lakossági hitelek 8,9% 9,1% 9,1% Új folyósítású lakossági jelzálog hitelek 11,8% 14,0% 15,9% Vállalati betétek 12,1% 11,6% 12,0% Lakossági betétek és befektetési alapok 10,9% 11,2% 12,3% * előzetes adat A saját tőke 5,7 milliárd forinttal növekedett az első félév során az alábbi tényezők egyenlegeként: tárgyévi eredmény elszámolása (+9,0 milliárd Ft), cash-flow fedezeti tartalék (-0,8 milliárd Ft) és értékesíthető pénzügyi instrumentumokhoz kapcsolódó átértékelési tartalék csökkenése (-2,5 milliárd Ft). Bank Szavatoló tőke (Mrd Ft) 164,5 171,2 184,7 Tőkemegfelelési mutató (%) 12,2 12,3 13, Eredmény Mrd Ft Adózás utáni eredmény -46,4-28,3 +9, I. féléves adózás utáni eredmény 9,0 milliárd Ft (amely tartalmazza a 15,7 milliárd Ft éves bankadót), ez jelentős javulást jelent az előző év azonos időszakában elszámolt 46,4 milliárd Ft veszteséghez képest (a I. féléves eredmény 70,9 milliárd Ft adózás előtti céltartalékot tartalmazott a lakossági hitelezés tárgyában hozott jogszabályoknak az árfolyamrésre és az egyoldalú szerződésmódosításra vonatkozó rendelkezéseinek várható hatásához kapcsolódóan 1 ). A főbb eredménytételek alakulása az első félévben: A nettó kamat és kamatjellegű eredmény 11%-kal csökkent az előző évhez képest (2015. I. félév: 36,9 milliárd Ft, I. félév: 41,5 milliárd Ft), elsősorban a lakossági hitelezéshez kapcsolódó elszámolás és forintosítás eredményeképpen kialakult alacsonyabb hitelmarzsok és állományok miatt. A nettó jutalék- és díjbevétel 1%-os növekedése (2015: 25,1 milliárd Ft, 2014: 24,8 milliárd Ft) elsősorban a befektetési szolgáltatási tevékenységhez kapcsolódik (a befektetési alapok értékesítéséből és forgalmazásából származó jutalék növekedett). Az eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredményén (2015. I. félév: 9,8 milliárd Ft, I. félév: 11,1 milliárd Ft) belül a Treasury-hez kapcsolódó kereskedési tevékenység elmaradt a korábbi időszak eredményétől. Egyéb bevétel: I. félévben a Bank 70,9 milliárd Ft céltartalékot képzett a lakossági hitelezés tárgyában 2014-ben hozott törvénynek a deviza árfolyamrésre és egyoldalú szerződésmódosításra vonatkozó rendelkezései következményeként, a Magyar Nemzeti Bank módszertani iránymutatása alapján számolva II. félévben (a jogszabályi háttér további pontosítása nyomán) a korábbi becslés módosításra került és a 2014-es auditált éves beszámolóban egy kisebb összeg (65,6 milliárd Ft céltartalék) került beállításra I. félévében a devizahiteles elszámolások megtörténtével a tényleges veszteség elszámolásra került, amelynek mértéke az éves beszámolóban szereplő céltartalékhoz képest mintegy 2,4 milliárd Ft-tal kisebb lett (a veszteségelszámolás és a céltartalék felszabadítás nettó eredményeként ez a pozitív hatás látszik I. félévében az egyéb bevétel soron). 1 A jogszabályi háttér ill. ennek pénzügyi hatásainak bemutatásával a 2014-es konszolidált éves beszámoló részletesen foglalkozik a kiegészítő melléklet 9. pontjában. 13

és értékesíthető pénzügyi instrumentumokhoz kapcsolódó átértékelési tartalék csökkenése (-2,5 milliárd Ft). Bank 2014. 06.30.")

14 A Bankcsoport I. félévi működési költsége 57,9 milliárd Ft (2014. I. félév: 58,4 milliárd Ft) összehasonlítható alapon (kiszűrve mindkét év számaiból a Bank által fizetett rendszeres tranzakciós illetéket /2015. első félév: 10,0 milliárd Ft, első félév: 9,4 milliárd Ft/) a működési költségek 2%-kal csökkentek az előző év azonos időszakához képest a pénzügyi szervezetek egész évre számított és az első negyedévben teljes egészében lekönyvelt különadója 15,7 milliárd Ft. A első félévében elszámolt értékvesztés 3,6 milliárd Ft volt (2014. I. félév: 7,6 milliárd Ft), a korábbi időszakhoz képest kisebb értékvesztés elsősorban a lakossági üzletághoz kapcsolódik, amely az elszámolás következménye. A vállalati és a kkv portfólió minősége és a portfólióhoz kapcsolódó hitelkockázati költség továbbra is kedvezően alakult. A lakossági hiteleknél a nem teljesítő hitelek százalékos aránya növekedésének viszont elsősorban technikai oka van: a devizahiteles elszámolás miatt lecsökkent a teljesítő hitelek állománya és ezáltal aránya is. Nem teljesítő hitelek Lakosság 20,6% 26,1% 26,8% Vállalat 5,5% 6,4% 6,2% Lakossági gépjármű finanszírozás 33,6% 39,1% 45,7% Összesen 12,2% 12,0% 12,7% A Csoport üzleti tevékenységét az alábbi mutatók is szemléltetik: I. félév I. félév változás Költség / bevétel hányados 599,8% 77,0% -522,7% Költség / bevétel hányados * 52,7% 58,0% +5,3% Nem kamatjellegű bevétel / összes bevétel* 48,5% 52,6% +4,1% Jutalékeredmény / összes bevétel* 30,8% 34,5% +3,8% Működési bevétel * / átlagos létszám (millió Ft) 47,4 42,1-11,0% Működési költség */ átlagos létszám (millió Ft) 25,0 24,5-2,1% Működési eredmény * / átlagos létszám (millió Ft) 22,4 17,7-21,0% Hitelköltség mutató 1,0% 0,5% -0,5% Nem teljesítő hitelek 12,2% 12,7% +0,5% Hitel / betét hányados 62,9% 52,4% -10,5% Tőke **/ összes forrás 9,2% 8,1% -1,1% Tőkemegfelelési mutató *** 12,2% 13,4% +1,2% ROE (átlagos saját tőkével számolva)**** -38,8% 17,8% +56,6% ROE (átlagos saját tőkével számolva)***** 15,9% 15,1% -0,8% ROA (átlagos mérlegfőösszeggel számolva)**** -3,2% 1,3% +4,5% ROA (átlagos mérlegfőösszeggel számolva)***** 1,3% 1,1% -0,2% * bankadó és a lakossági hitelekre vonatkozó új jogszabályra képzett céltartalék nélkül, de tartalmazza a pénzügyi tranzakciós illetékhez kapcsolódó tételeket ** a saját tőke mellett tartalmazza az alárendelt kölcsöntőkét is *** bank egyedi, magyar felügyeleti szabályok szerint (Bázel III) **** időarányosan számított bankadóval ***** a lakossági hitelekre vonatkozó jogszabályra képzett céltartalék nélkül, időarányosan számított bankadóval 14

15 A Csoport jövedelmezőségét tekintve továbbra is a magyar bankszektor egyik legmegbízhatóbb teljesítményt nyújtó szereplője, stabil likviditási és tőkemegfelelési pozícióval. 4. A stratégiailag fontos leányvállalatok bemutatása Lízingcsoport A Lízingcsoportot június 30-án 5 gazdasági társaság alkotta a Bank által közvetlenül folytatott lízingtevékenység mellett (a korábbi években 3 társaság beolvadt a K&H Bank Zrt.-be). Név K&H Autópark Kft. K&H Eszközlízing Kft. K&H Ingatlanlízing Zrt. K&H Alkusz Kft. K&H Lízing Zrt. v.a. Fő tevékenység Operatív lízing, flottakezelés (bérlet) Operatív lízing (bérlet) Pénzügyi lízing Biztosításközvetítés nem aktív (végelszámolás alatt) A K&H Lízingcsoport portfóliója június 30-án 47,5 milliárd Ft volt, amely 0,5%-os növekedést jelent az előző év végéhez képest. A lakossági személygépjármű finanszírozási portfólió tovább csökkent 2014 év végéhez képest (2015 során 5,7 milliárd Ft-tal, 30 %-kal), míg a tehergépjármű, ingatlan, gép, berendezés és flotta finanszírozási portfólió összességében 5,9 milliárd Ft-tal (21%-kal) nőtt december végéhez képest. K&H Alapkezelő Zrt. A K&H Alapkezelő Zrt. a K&H Bank 100%-os tulajdonú leányvállalata. Az alapokban kezelt vagyon 878 milliárd forintról 982 milliárd forintra, míg a teljes kezelt vagyon milliárd forintról milliárd forintra nőtt I. félévében. Az alapokban kezelt vagyon mértéke a második legnagyobb piaci részesedést jelenti a magyar alapkezelők között. A csökkenő kamatkörnyezet továbbra is az alapok felé fordítja az ügyfelek figyelmét első félévében 7 új alapunk indult: 6 lakossági zártvégű tőke- és hozamvédett alap és 1 nyíltvégű abszolút hozamú alap. Az intézményi portfoliókezelt vagyon 138 milliárd forintról 146 milliárd forintra nőtt. K&H Csoportszolgáltató Kft. A Csoport - a K&H Csoportszolgáltató Kft. (KHCSK) 100%-os tulajdonosának, a K&H Banknak a vezetésével 2005-ben csoportszolgáltató központ megalakítása mellett döntött, amelynek célja az egyes, csoporton belüli, az alaptevékenységhez szorosan kötődő kiegészítő szolgáltatói tevekénységek központosítása és hatékony megszervezése volt. A Bankcsoport számára teljes körűen végzett szolgáltatói tevékenységek: ingatlangazdálkodás, logisztika- és bankbiztonsági feladatok, üzemgazdasági feladatok (vevő, szállító, tárgyi eszköz stb. könyvelés; adó; bérszámfejtés). A Társaság szolgáltatási szint megállapodásokat, ill. szerződéseket köt az egyes csoporttagokkal minden egyes szolgáltatásra vonatkozóan től a KHCSK által nyújtott szolgáltatásokat a K&H Biztosító és a K&H Lízingcsoport vállalatai is igénybe veszik. Jelenleg 10 társaság K&H Bankot is beleértve csoportszolgáltató központja a KHCSK május elsejével a KHCSK a KBC Global Services N.V. (KBC GSC) magyarországi fióktelepének pénzügyi-számviteli feladatait, valamint üzemeltetési szolgáltatásait is ellátja január elsején alakult a Pályázati igazgatóság, melynek feladata az EU pályázatokkal kapcsolatos tanácsadás és támogatás től a K&H Bank 100%-os tulajdonában lévő K&H Faktor Zrt. pénzügyi-számviteli szolgáltatásainak ellátásával bővült a társaság tevékenysége január elsejével kezdte meg működését a KHCSK SZÉP kártya üzletága, melynek a feladata az elektronikus cafeteria kártyarendszer operatív működtetése. 15

16 K&H Faktor Zrt. A K&H Faktor Zrt. fő tevékenységként egyéb hitelnyújtási szolgáltatást végez (követelések megvásárlása, megelőlegezése, leszámítolása). A társaság üzleti tevékenységét 2010-ben kezdte meg, azóta az üzleti (faktorálási) forgalma folyamatosan növekszik (2010: 5,9 milliárd Ft, 2011: 22,3 milliárd Ft, 2012: 54,5 milliárd Ft, 2013: 72,6 milliárd Ft, 2014: 75,8 milliárd, első félév: 39,7 milliárd Ft). A társaság vevőkkel szembeni követelése 7,6 milliárd Ft volt június 30-án. 5. Kockázatkezelés A banki tevékenység számos kockázatnak van kitéve. A K&H Bank ezen kockázatok pontos mérésére és megfelelő kezelésére, limitálására vonatkozó rendszert működtet. A rendszer módszertani és szervezeti szempontból egyaránt illeszkedik a tulajdonos KBC Csoport kockázatkezelési rendszerébe. 5.1 Kockázatkezelési irányítási modell Az érték- és kockázatkezelési irányítási modell az egyes szervezeteken belül határozza meg a különböző testületek és személyek felelősségi köreit és feladatait azzal a céllal, hogy biztosítsa az értékteremtés megbízható irányítását, és a kapcsolódó, a banki és biztosítási tevékenységet érintő kockázatok kezelését. A Csoport kockázatirányítási modellje három vonalra épül: Átfogó társasági és kockázati bizottság az Igazgatóság, a Kockázat és Compliance Bizottság, az Audit Bizottság, a Felügyelő Bizottság, a Vezetői Bizottság, az Ország Csapat és a Tőke és Kockázati Felügyeleti Bizottság (CROC). E bizottságok átfogó kockázatkezeléssel és az értékteremtés nyomon követésével foglalkoznak. A speciális kockázati tanácsok (a Hitelkockázati Tanács, a Kereskedési Kockázati Tanács, a Működési Kockázati Tanácsok) feladata, hogy konkrét kockázattípusokra vonatkozóan vezessenek be csoportszintű kereteket és felügyeljék a kapcsolódó kockázatkezelési folyamatokat. A kockázati tanácsok tagjai az üzletágak vezetésének és az Érték és Kockázatkezelés területnek a képviselői. Az üzletági vezetés és az egyes tevékenységek bizottságai felelnek elsődlegesen az érték- és kockázatkezelésért operatív szinten. Az Érték és Kockázatkezelési terület méri a kockázatokat, a gazdasági tőkét és az értékteremtést valamennyi érintett üzleti vállalkozásra vonatkozóan, és az eredményekről közvetlenül az üzletág-vezetésnek és az egyes tevékenységekért felelős bizottságoknak számol be. Az Érték és Kockázatkezelési területen belül működik az Integrált érték és kockázatkezelési főosztály, melynek feladata a három meglévő kompetenciaközpont eredményeinek értékelése, a munkamegosztás koordinálása és a felsővezetés tájékoztatása. Az Igazgatóság és a Kockázat és Compliance Bizottság fontos szerepet játszanak az értékteremtésben és a kockázatkezelési tevékenység irányításában. A Kockázat és Compliance Bizottságnak történő rendszeres beszámolók biztosítják, hogy minden lényeges körülményre kiterjedő információ eljusson az Igazgatóság tagjaihoz az év folyamán. Emellett az Igazgatóság részvétele az éves kockázati limitek jóváhagyásában lehetővé teszi, hogy megalapozott döntéseket hozzon arról, hogy milyen mértékű kockázatot tekint a Csoport számára elfogadhatónak, és megfelelőnek tartja-e a kockázatkezelés folyamatát. 5.2 Kockázattípusok Hitelkockázat alatt azon veszteség lehetőségét értjük, amelyet a Bank akkor szenved el, ha az ügyfél fizetésképtelenné válik, vagy nem tudja időben teljesíteni fizetési kötelezettségeit. A szabályzatok lefedik a hitelezési folyamat egészét. A hitelportfóliót a bank folyamatosan figyelemmel kíséri, ez alapján készülnek a bank felső vezetésének szóló jelentések. Bázel II-es program keretében a bank év végén megkapta a Belső minősítésen alapuló modell (IRB Foundation) használatára az engedélyt a Felügyelettől, mely alapján a bank január 1-jétől a hitelkockázatra számított szabályozói tőkeszükségletet kalkulálja. Ezen program keretében a bank az összes ügyfél-minősítési modelljét felülvizsgálta és továbbfejlesztette az új egységes csoportszintű módszertannak megfelelően. Az ezt követő években a bank nagy hangsúlyt fektetett az alkalmazott kockázatkezelési módszertan továbbfejlesztésére, elsősorban a hitelportfólió különböző stressz-szcenáriókra (makrogazdasági mutatókra, devizaárfolyam-változásra, továbbá ingatlanérték-változásra) való érzékenységének vizsgálatára. A kockázatkezelési módszertan fejlesztésének további fontos eleme a menedzsment riportok átdolgozása, ahol jóval nagyobb teret kaptak a különböző kvantitatív kockázati mérőszámok, a hitelportfólió folyamatos vizsgálata érdekében. 16

17 Az MNB-től megkapott engedély alapján a Bank szeptember 30-tól az IRB-Advanced módszertant fogja alkalmazni a tőkeszükséglet kalkulálására. A vezetői jelentések a 2015-es év során további információkkal egészültek ki, tovább folytatódott a jelentések finomítása. Nagyobb hangsúlyt kaptak az ad-hoc jellegű kimutatások, amelyek mindig egy kiemelt portfolióra/kockázat típusra irányultak, továbbá a bank kockázattal súlyozott eszközérték alakulásának részletesebb bemutatása is előtérbe került. Az ad-hoc jellegű kimutatások között például átstrukturált portfoliót bemutató vagy a Növekedési Hitelprogramhoz kapcsolódó hitelportfoliót bemutató riportok, vagy a különböző szegmensek/termékek vintage analízise található. Kiemelt figyelmet kap a konvertált illetve elszámolásban érintett portfolió monitoringja. A fő konklúziók 2015-re vonatkozóan a következők: A vállalati és kkv hitelportfolió minősége összességében stabil, némi javulást mutatott mind NPL rátában mind késettségi mutatókban. Az MNB növekedési hitelprogramban folyósított állomány minősége stabil, de a portfolió nagyon fiatal, hosszabb trendeket még nem lehet látni. A lakossági portfolió minősége I. félévben változatlan maradt, nem mutatott jelentős romlást. Ebben nagy szerepe van a felgyorsult hitelezésnek is, az újonnan kihelyezett hitelállomány ellensúlyozza a régi portfolió (legacy book) romlását. A gazdaság állapota, valamint a munkanélküliség és a forint kamatszintek jövőbeni alakulása jelentősen befolyásolhatja a hitelportfólió minőségét. A piaci kockázat a deviza- és kamat pozíciók értékének változásából fakadó veszteség kockázata. A Bank eszköz-forrás gazdálkodásának és piaci kockázat kezelésének alapját a tulajdonos KBC Csoport által alkalmazott módszertan jelenti. Ennek megfelelően a CROC folyamatosan figyelemmel kíséri, és limitek felállításával korlátozza a banki- és kereskedési könyv kockázati kitettségét (a KBC limitpolitikájával összhangban). A kamatkockázat mérését és kontrollját a különböző módszerek és limitek (gap elemzés, kamatérzékenység, duration, BPV, NII) együttes alkalmazása biztosítja, és monitorozásra kerülnek a szuverén kötvényekre vonatkozó limitek is. A banki könyvet csökkenő kamatkockázat-vállalás jellemezte. A kereskedési könyvet szintén alacsony kockázatvállalás jellemezte az év első felében. Likviditási kockázat alatt azt a kockázatot értjük, hogy egy intézmény nem képes megfelelni nettó finanszírozási követelményeinek. Likviditási kockázatot okozhatnak piaci zavarok, hitel visszaminősítések, amelyek bizonyos finanszírozási források azonnali elapadását okozhatják. E kockázat kivédése érdekében a vezetés diverzifikálni törekszik a finanszírozási forrásokat, és az eszközöket a likviditás szem előtt tartásával kezeli, fenntartva a készpénz, a pénzeszközök, illetve az azonnal értékesíthető értékpapírok egészséges egyensúlyát. A rövid távú likviditási kockázat mérése az operációs likviditási limittel történik, mely azt méri, hogy a 30 napos kumulált likviditási gap fedezete elégséges-e. A strukturális likviditás mérése 2011-től a fedezettségi mutatóval, az új felügyeleti és Bázel 3-as likviditási mutatók (LCR, NSFR) számításával, valamint likviditási stressz tesztek alkalmazásával történik. Az egyes likviditási mutatók és limitek alakulását a Kockázatkezelési igazgatóság rendszeresen jelenti a K&H Bank Tőke és Kockázati Felügyeleti Bizottsága (CROC) részére Törvény által előírt minimális szint (%) Betétfedezeti mutató (%) 49,1 58,4 20,0 Mérlegfedezeti mutató (%) Devizafinanszírozás megfelelési mutató (%) 23,4 73,5 28,7 117,3 10,0 80,0 Nettó stabil finanszírozási mutató (NSFR) (%) 103,1 110,8 100,0 Likviditás fedezeti mutató (LCR) (%) 81,4 92,9 60,0 A K&H Bankcsoport a működési kockázatokat (azaz annak lehetőségét, hogy veszteséget szenved a nem megfelelően működő rendszerek, folyamatok, illetve emberi hibák vagy külső események hatására) egységes elvek és módszertan alapján kezeli. E módszertan egyaránt felöleli a kockázatok felismerésének és elemzésének különböző technikáit, úgymint az önértékelések rendszere (felsővezetői és szakértői egyaránt), a felmerült veszteségek elemzése valamint a KBC csoportszinten azonosított kockázatok értékelése és a vonatkozó kontrollok implementálása. Az azonosított kockázatok csökkentése (illetőleg elfogadása) egységes felelősségi (döntési) hatáskörök mentén történik. A kockázati kitettség, valamint a kockázatkezelési tevékenység nyomon követése a Tőke és Kockázati Felügyeleti Bizottság feladata. A Bank a sztenderd módszert alkalmazza a működési kockázatokra számított szabályozói tőkekövetelmény számítására, amelyhez decemberben kapta meg a PSZÁF engedélyét (2008. január 1-től). 17

18

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2014. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2013. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2013. június 30. Budapest, 2013. augusztus 29. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2013. június 30. Budapest, 2013. augusztus 29. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2012. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2010. I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2010. I. félév Budapest, 2010. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2010. I. félév Budapest, 2010. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi

KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2013. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2013. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2013. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2013. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

1. táblázat: A hitelintézetek nemteljesítő hitelei (bruttó értéken)** Állomány (mrd Ft) Arány (%)

** Állomány (mrd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Féléves jelentés 2016

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

Féléves jelentés 2015

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

K&H Bank Zrt. FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Tartalomjegyzék Kibocsátói nyilatkozat Mérleg Eredménykimutatás Üzleti jelentés 2 Adatok: millió Ft-ban MÉRLEG Auditált Nem

K&H Bank Zrt. FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Tartalomjegyzék Kibocsátói nyilatkozat Mérleg Eredménykimutatás Üzleti jelentés 2 Adatok: millió Ft-ban MÉRLEG Auditált Nem

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ALAPTÁJÉKOZTATÓK ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

OTP Bank Rt évi Auditált Konszolidált IAS Jelentés

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

Féléves jelentés 2013

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

Az OTP Bank Rt évi Auditált IAS Jelentése

Az OTP Bank Rt. 2001. évi Auditált IAS Jelentése Jelen jelentésünket az OTP Bank Rt. auditált 2001. december 31-ére vonatkozó, Nemzetközi Számviteli Sztandardok (IAS) szerinti nem konszolidált pénzügyi

Az OTP Bank Rt. 2001. évi Auditált IAS Jelentése Jelen jelentésünket az OTP Bank Rt. auditált 2001. december 31-ére vonatkozó, Nemzetközi Számviteli Sztandardok (IAS) szerinti nem konszolidált pénzügyi

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

15. Tőkemegfeleléssel kapcsolatos információk

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

Féléves jelentés 2014

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Féléves jelentés 2012

Az Igazgatóság jelentése a 2008-as évrôl Féléves jelentés 2012 1 www.raiffeisen.hu Igazgatóság jelentése Részvényesek RZB Csoport, Raiffeisen International Konszolidált eredménykimutatás IFRS konszolidált,

Az Igazgatóság jelentése a 2008-as évrôl Féléves jelentés 2012 1 www.raiffeisen.hu Igazgatóság jelentése Részvényesek RZB Csoport, Raiffeisen International Konszolidált eredménykimutatás IFRS konszolidált,

III. pillér szerinti közzététel Kockázati Jelentés

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

Az OTP Bank Rt évi Auditált konszolidált IAS Jelentése

Az OTP Bank Rt. 2001. évi Auditált konszolidált IAS Jelentése JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2001. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI AUDITÁLT, KONSZOLIDÁLT

Az OTP Bank Rt. 2001. évi Auditált konszolidált IAS Jelentése JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2001. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI AUDITÁLT, KONSZOLIDÁLT

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Lamanda Gabriella március 28.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Hungarian Interim Management Kft. 1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ. 2009. évről 2009. január 1-2009. december 31.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

A Random Capital Zrt március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek:

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. MÁSODIK NEGYEDÉV 2016. augusztus 23. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. MÁSODIK NEGYEDÉV 2016. augusztus 23. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

OTP Csoport első negyedéves eredmények. Sajtótájékoztató május 11. Bencsik László, vezérigazgató-helyettes

OTP Csoport 2018. első negyedéves eredmények Sajtótájékoztató 2018. május 11. Bencsik László, vezérigazgató-helyettes Az OTP Csoport erős első negyedéves eredménye alapvetően a kedvező makrogazdasági környezetnek,

OTP Csoport 2018. első negyedéves eredmények Sajtótájékoztató 2018. május 11. Bencsik László, vezérigazgató-helyettes Az OTP Csoport erős első negyedéves eredménye alapvetően a kedvező makrogazdasági környezetnek,

OTP Bank Rt. 2002. évi Auditált Konszolidált IFRS Jelentés

OTP Bank Rt. 2002. évi Auditált Konszolidált IFRS Jelentés Budapest, 2003. május 15. JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2002. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IFRS) SZERINTI

OTP Bank Rt. 2002. évi Auditált Konszolidált IFRS Jelentés Budapest, 2003. május 15. JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2002. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IFRS) SZERINTI

A CIB Közép-Európai Nemzetközi Bank Rt évi I. féléves tőzsdei gyorsjelentése

A CIB Közép-Európai Nemzetközi Bank Rt. 2005. évi I. féléves tőzsdei gyorsjelentése Társaság neve: CIB Közép-Európai Nemzetközi Bank Rt. Telefon: 06 (1) 212-1330 Társaság címe: 1027 Budapest, Medve utca

A CIB Közép-Európai Nemzetközi Bank Rt. 2005. évi I. féléves tőzsdei gyorsjelentése Társaság neve: CIB Közép-Európai Nemzetközi Bank Rt. Telefon: 06 (1) 212-1330 Társaság címe: 1027 Budapest, Medve utca

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. HARMADIK NEGYEDÉV 2016. november 22. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. HARMADIK NEGYEDÉV 2016. november 22. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

K&H Jelzálogbank Zártkörűen Működő Részvénytársaság

K&H Jelzálogbank Zártkörűen Működő Részvénytársaság Éves jelentés 2018. december 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független könyvvizsgálói jelentés Mérleg Eredménykimutatás Kiegészítő

K&H Jelzálogbank Zártkörűen Működő Részvénytársaság Éves jelentés 2018. december 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független könyvvizsgálói jelentés Mérleg Eredménykimutatás Kiegészítő

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

KÖZZÉTÉTEL. - éves kockázatkezelési jelentés -

KÖZZÉTÉTEL - éves kockázatkezelési jelentés - A GlobalFX Investment Zártkörűen Működő Részvénytársaság (székhely: 1113 Budapest, Nagyszőlős utca 11-15., cégjegyzékszám: 01-10-046511; továbbiakban: Társaság)

KÖZZÉTÉTEL - éves kockázatkezelési jelentés - A GlobalFX Investment Zártkörűen Működő Részvénytársaság (székhely: 1113 Budapest, Nagyszőlős utca 11-15., cégjegyzékszám: 01-10-046511; továbbiakban: Társaság)

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

A Raiffeisen Bank Zrt.

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének szempontjairól

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének TARTALOMJEGYZÉK BEVEZETÉS... 3 I. ÁLTALÁNOS ALAPELVEK...

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének TARTALOMJEGYZÉK BEVEZETÉS... 3 I. ÁLTALÁNOS ALAPELVEK...

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság. XVI. Jelzáloglevél Program. Alaptájékoztatójának. 1. számú kiegészítése

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 1. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 1. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856