Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

|

|

|

- Lili Dudásné

- 8 évvel ezelőtt

- Látták:

Átírás

1 Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS december 31.

2 K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Konszolidált éves beszámoló Független könyvvizsgálói jelentés Independent Auditors Report This is a translation of the Hungarian Report Konszolidált eredménykimutatás Konszolidált mérleg Kiegészítő melléklet Konszolidált vezetőségi jelentés

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135 K&H Bank Zrt. Vezetőségi jelentés (konszolidált) december 31.

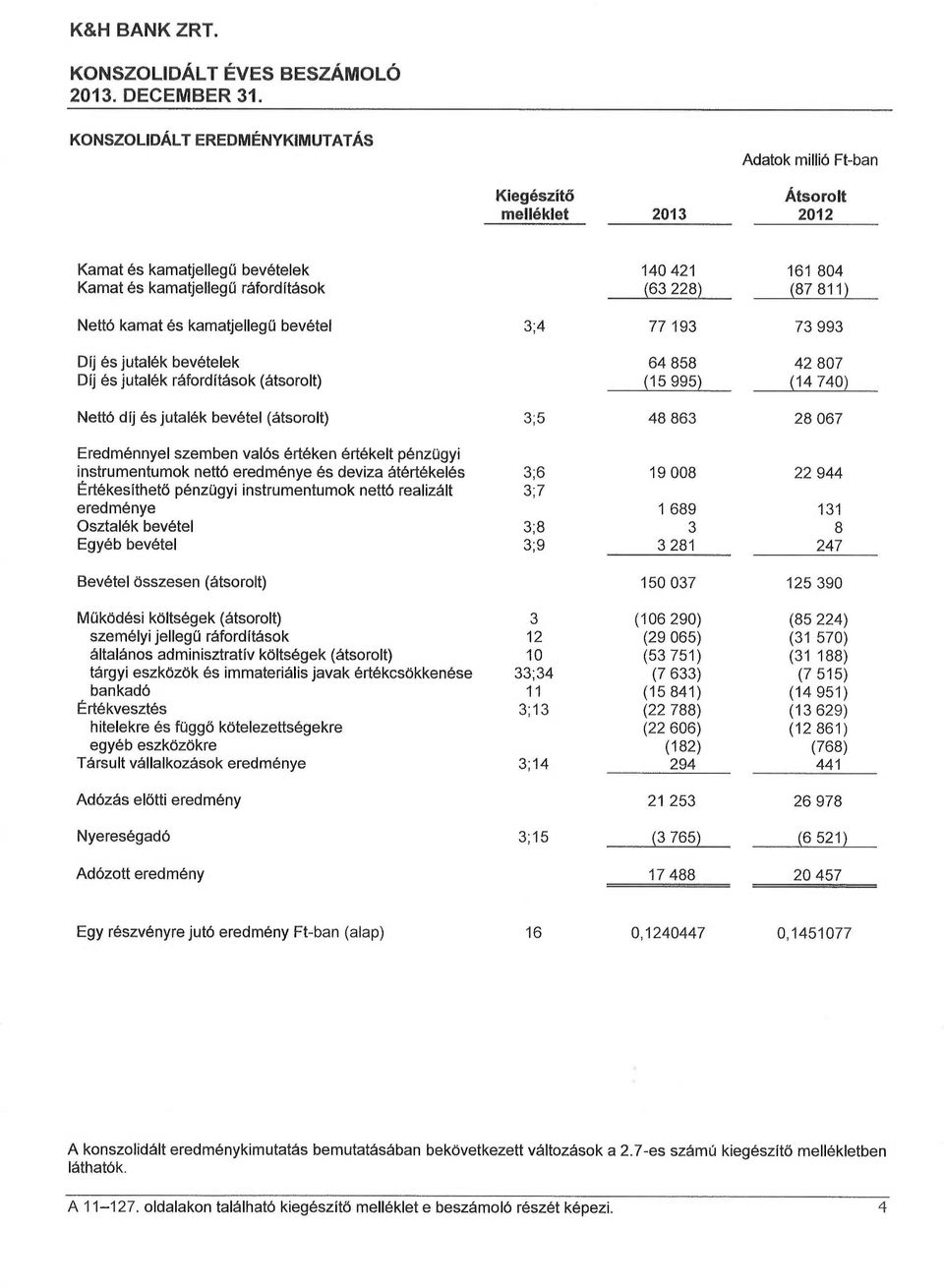

136 K&H Bank Zrt december 31. A K&H Bankcsoport (továbbiakban: Csoport) konszolidált mérlegfőösszege milliárd Ft volt december 31 -én. B anki és bi ztosítási t ermékeket eg yaránt k ínáló pén zintézetként a Csoport országszerte 220 fiókkal a pénzügyi szolgáltatások teljes választékát kínálja ügyfeleinek. 1. Gazdasági környezet A világgazdasági k ilátások k ülönösen a f ejlett p iacokon j avultak a z é v s orán. Az am erikai F ED, az Európai K özponti B ank, a japán illetve a z angol jegybank laza m onetáris po litikát f olytatott, am ely segített stabilizálni a nemzetközi hangulatot. A javuló európai gazdasági folyamatokkal párhuzamosan Magyarország GDP növekedése is valamelyest gyorsulni kezdett. A gazdasági növekedés fő motorja továbbra is az export maradt, ugyanakkor a belföldi fogyasztás is növekedésnek indult 2013 második felében. Ebben a gazdasági növekedési s truktúrában m ind a belső, mind a külső egyensúly tovább javult M agyarországon 2013-ban. Az elemzői várakozások szerint a magyar gazdaság növekedési pályán marad 2014-ben is tény 2013 előzetes GDP növekedés -1,7% +1,1% Infláció (átlag) +5,7% +1,7% Beruházások növekedése -5,2% +2,7% Munkanélküliségi ráta +10,7% +9,1% Államháztartási egyenleg (ESA egyenleg, GDP %-ban) -1,9% -2,7% Folyó fizetési mérleg egyenlege (GDP %-ban) +1,7% +2,3% Forrás: MNB, KSH, K&H A kedvező nemzetközi k örnyezet Ma gyarország k ockázati pr émiumát v iszonylag a lacsony s zinten tartotta az é v s orán. A F ED dec emberben megkezdte kötvényvásárlási pr ogramjának c sökkentését, néhány hónappal később, mint ahogy a piac azt eredetileg várta. Az al acsony nemzetközi kamatkörnyezetet és az infláció kedvező alakulását kihasználva a Magyar Nemzeti Bank az irányadó kamatot több lépcsőben jelentősen, a januári 5,75%-ról decemberre 3,00%-ra mérsékelte. 2. A Csoport stratégiai célkitűzései A K&H Csoport egy univerzális bankbiztosító, amely kereskedelmi banki, lízing-, alapkezelői és biztosítási szolgáltatásokat nyújt magánszemélyek és vállalati ügyfelek (elsősorban kis- és középvállalkozások) számára. Annak érdekében, hogy tulajdonosaink és ügyfeleink elvárásainak megfeleljünk: a nemzetközi tudást / gyakorlatot helyi ismeretekkel ötvözzük; minden ügyfelünknek modern banki és biztosítási szolgáltatásokat nyújtunk, amelyek az ügyfelek igényeiből indulnak ki, és versenyképes árakon biztosított szolgáltatásokat jelentenek. Ügyfelekre vonatkozó stratégia: Lakossági ügyfélkör: ügyfeleinket a különböző szegmensek speciális igényeihez igazodva s zolgáljuk ki. Vállalati üg yfelek: a keresztértékesítésre fókuszálunk; továbbá bizonyos területeken fokozni kívánjuk az ügyfélszerzés intenzitását. 2

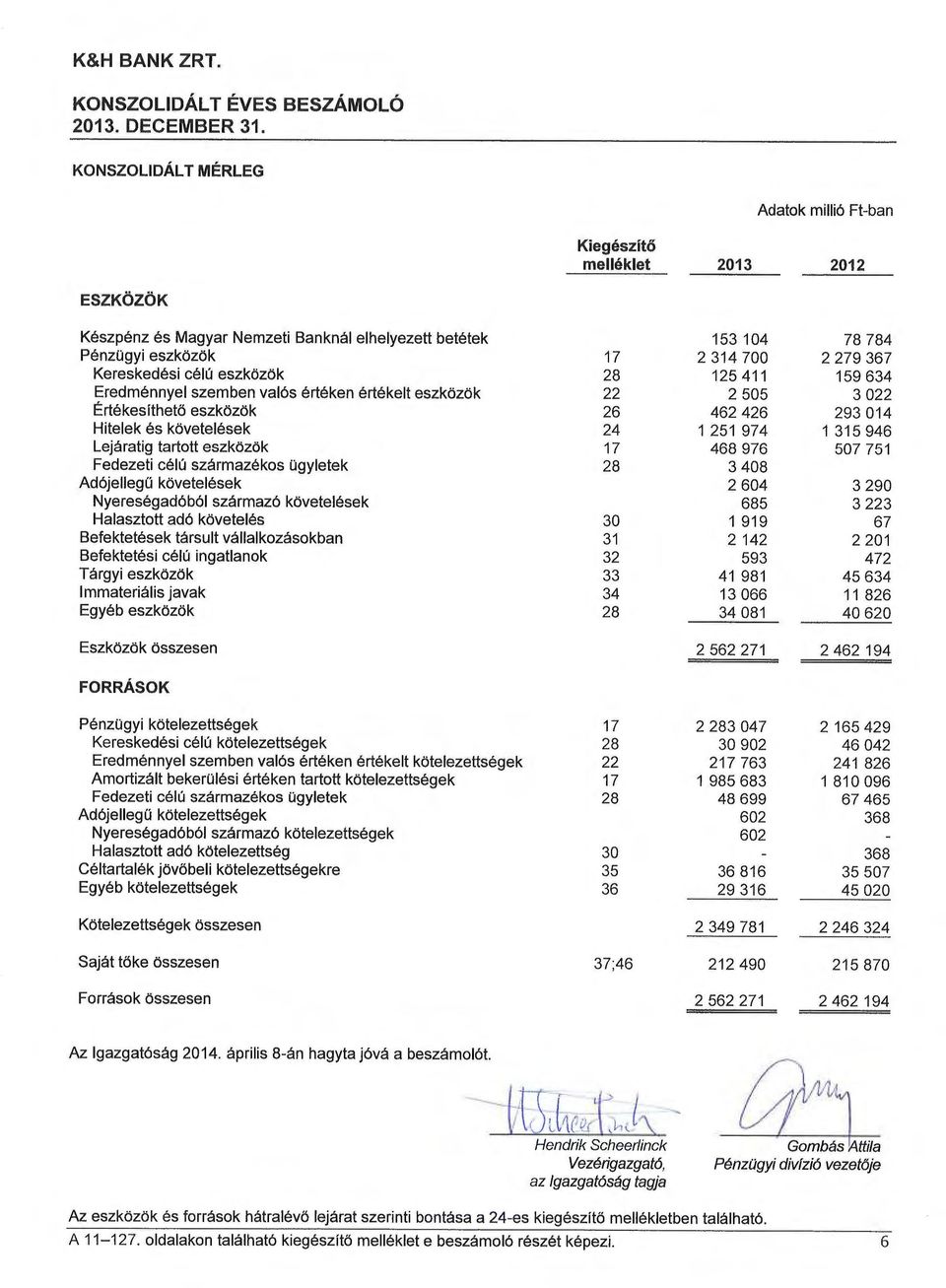

137 K&H Bank Zrt december 31. Termékekre vonatkozó stratégia: Magánszemélyek: Innovatív m egtakarítási t ermékek és kiegészítő szolgáltatások, annak érdekében, hogy továbbra is megőrizhessük piacvezető szerepünket. Növekedés a hitelezésben, a hitelkockázatok körültekintő figyelembevételével. Erős fókuszban a tranzakciós szolgáltatások. A hitelezési folyamat átalakítása, egyszerűbbé, gyorsabbá tétele. KKV: Megbízható tranzakciós banki szolgáltatások. Ügyféligényeknek megfelelő sztenderd termékek, amelyeket egyszerűsített folyamatok jellemeznek. A hitelezési folyamat átalakítása, egyszerűbbé, gyorsabbá tétele. Vállalatok: Teljes körű szolgáltatásokat nyújtó terület, amely a hangsúlyt a tanácsadásra helyezi annak érdekében, hogy testre szabott megoldásokat nyújthassunk ügyfeleinknek. Disztribúciós csatornákra vonatkozó stratégia: Fiókközpontú, többcsatornás disztribúciós megoldás: habár a csatornák sokszínűsége, a kizárólagos ügynökök szerepe, valamint a külső felek által üzemeltetett és távoli csatornák ugyancsak jelentős tényezőt képviselnek, a legfontosabb csatorna továbbra is széleskörű fiókhálózatunk marad. A Csoport legfontosabb megkülönböztető jegyei: közel vagyunk az ügyfeleinkhez: könnyű hozzáférés mind fizikai (kiterjedt fiókhálózat), mind pedig virtuális (távcsatornák) értelemben; az ügyfeleink nyelvén beszélünk (ügyfélbarát kommunikáció); folyamatosan szem előtt tartjuk a z ügyfelek eg yedi i gényeit és pr ofilját (a f elajánlott szolgáltatások mindig az ügyfelek valós igényeihez igazodnak); a Csoport egypontos kiszolgáló-egységként működik (univerzális pénzintézet). 3. A Csoport konszolidált tevékenységének jellemzői A Csoport mérlegfőösszege 2013-ban 4,1%-kal nőtt. Milliárd Ft Változás december 31. december 31. Mérlegfőösszeg 2 462, ,3 +4,1% Hitelek és követelések 1 315, ,0-4,9% Ügyfélbetétek 1 728, ,9 +8,9% Saját tőke 215,9 212,5-1,6% A konszolidált mérleg alakulásában a lényegesebb elemek a következők: 3

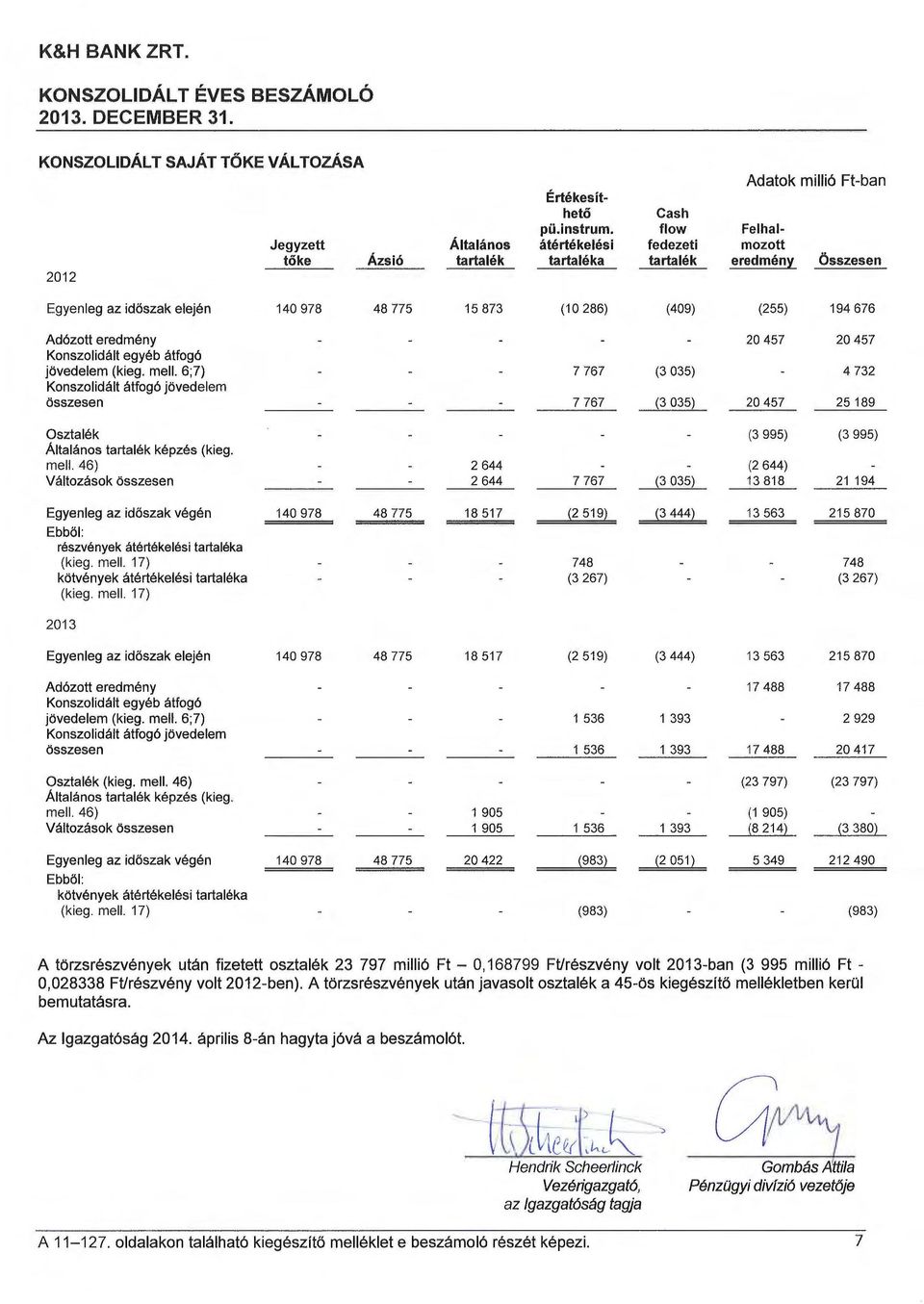

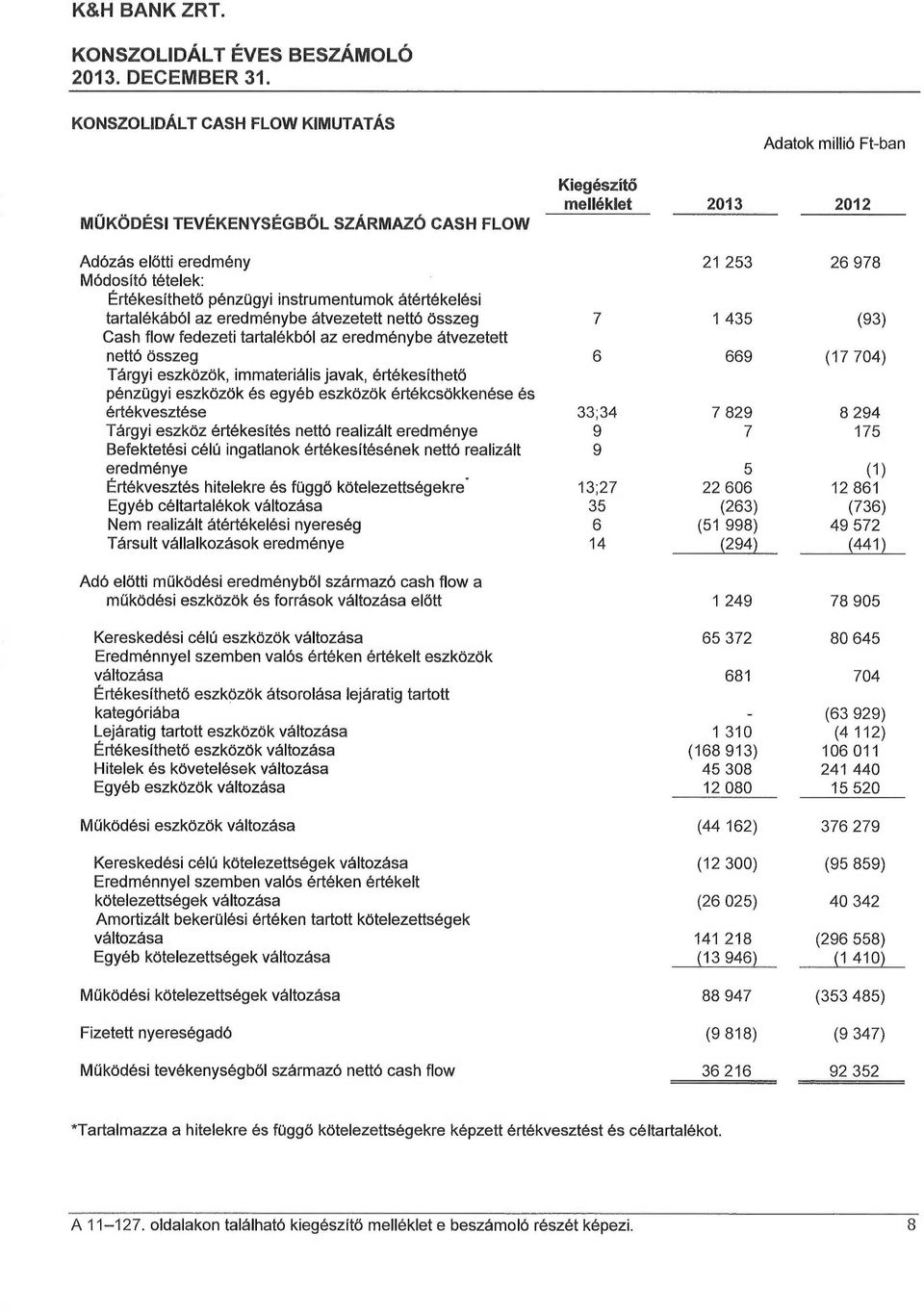

138 K&H Bank Zrt december 31. A hitelek és követelések állománya 4, 9%-kal c sökkent 2013-ban elsősorban a lakossági hitelekhez k apcsolóan: a z előző évekhez hasonlóan a lakossági hitelkereslet alacsony s zinten maradt, miközben a z év második f elében az MNB által indított Növekedési hitelprogram első szakasza már jelentősebb hitelkeresletet generált a kkv és a vállalati szektorban. Az ügyfelekkel szembeni kötelezettségek állománya közel 9% -kal nőtt a z é v során. A Csoport mind a lakossági, mind a vállalati megtakarítások terén javította piaci pozícióját, emellett jelentős növekedés származott néhány nagyobb egyedi vállalati betét kapcsán ill. a jegybank Növekedési Hitelprogramja miatt megnövekedő refinanszírozási forrásokhoz kötődően. A saját tőke 3,4 milliárd forinttal csökkent az év során az alábbi tényezők egyenlegeként: a év u tán k ifizetett os ztalék ( -23,8 milliárd F t), t árgyévi er edmény e lszámolása ( +17,5 milliárd F t), cash-flow f edezeti tartalék ( +1,4 milliárd Ft) és értékesíthető pénzügyi instrumentumokhoz kapcsolódó átértékelési tartalék növekedése (+1,5 milliárd Ft). A Csoport adózás utáni eredménye csökkent az előző évhez képest (2013: 17,5 milliárd Ft, 2012: 20,5 milliárd Ft). A növekvő bevételeket és a szigorú költséggazdálkodást ellentételezték a növekvő hitelezési költségek (a Csoport felülvizsgálta a restruktúrált hitelportfólióját az Európai Bankfelügyelet /EBA/ irányelvei alapján). A főbb eredménytételek alakulása: Az előző évhez képest a nettó kamat és kamatjellegű eredmény 4,3%-kal nőtt (2013: 77,2 milliárd Ft, 2012 : 74, 0 m illiárd Ft). Amennyiben a devizaswapok azon kamatjellegű eredményét is figyelembe v esszük, ami a z eredménnyel s zemben v alós ér téken ér tékelt pén zügyi instrumentumok net tó er edménye és de viza át értékelés s oron kerül k imutatásra, ak kor 2%-os csökkenés adódik az előző évhez képest (főképp a hitelezési tevékenységhez és az alacsonyabb kamatkörnyezethez kapcsolódóan). A nettó j utalék- és dí jbevétel mintegy 7 4%-os növekedése nem v alós nettó üzleti teljesítményt mutat, mivel a Bank által fizetett rendszeres és egyszeri tranzakciós illeték a működési költségek részeként kerül kimutatásra. Amennyiben ezeket a költség tételeket is figyelembe vesszük, akkor összehasonlítható m ódon 7%-os csökkenés adódik a nettó jutalékeredményben az előző évhez képest. Az eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye sor (2013: 19.0 milliárd Ft, 2012: 22,9 milliárd Ft) csökkenése az ALM derivatívák átértékelési eredményéhez és a gyengébb kereskedési eredményhez kapcsolódik. A Csoport évi működési költsége 106,3 milliárd Ft (2012: 85,2 milliárd Ft). A bankadó és a tranzakciós illeték nélküli működési költség 4%-kal csökkent az előző évhez ban 2 2,6 m illiárd F t hi telezéshez k apcsolódó ér tékvesztést s zámolt el a Csoport (2012: 12, 9 milliárd F t) ban a Csoport felülvizsgálta hitelportfoliójának minősítését az Európai Bankfelügyeletnek (EBA) az átstrukturált hitelek minősítésével kapcsolatos új i rányelvei s zerint. A hitelportfolió f elülvizsgálata ös szességében mintegy 6,1 m illiárd f orint t öbblet értékvesztés k épzést eredményezett 2013-ban. Nem teljesítő hitelek december június december 31. Lakosság 16,9% 18,6% 20,6% Vállalat 7,5% 6,7% 7,0% Lakossági gépjármű finanszírozás 19,7% 24,2% 28,9% Összesen 12,0% 11,9% 12,9% A pén zügyi i nstrumentumok ér tékelésével a k onszolidált é ves bes zámoló r észletesen f oglalkozik ( a kiegészítő melléklet következő pontjai: 1 7,19-23,28), míg a kockázatkezelési t émakörre v onatkozó kiegészítő információt a konszolidált éves beszámoló 45. pontja tartalmazza. 4

139 K&H Bank Zrt december 31. A Csoport üzleti tevékenységét az alábbi mutatók is szemléltetik: millió Ft változás Költség / bevétel hányados 68,0% 70,8% +2,8% Költség / bevétel hányados * 56,0% 53,2% -2,8% Nem kamatjellegű bevétel / összes bevétel 41,0% 48,6% +7,6% Jutalékeredmény / összes bevétel 22,4% 32,6% +10,2% Működési bevétel* / átlagos létszám 36,0 37,2 +3,3% Működési költség */ átlagos létszám 20,2 19,8-2,0% Működési eredmény * / átlagos létszám 15,8 17,4 10,3% Hitelköltség mutató 0,78% 1,48% +0,7% Nem teljesítő hitelek 12,0% 12,9% +0,9% Hitel / betét hányados 70,0% 58,7% -11,3% Tőke **/ összes forrás 9,7% 9,2% -0,5% Tőkemegfelelési mutató (Bázel II) *** 12,9% 14,2% +1,3% ROE (tőkearányos megtérülés, átlagos saját tőkével számolva) 10,1% 8,3% -1,8% ROA ( eszközarányos m egtérülés, átlagos mérlegfőösszeggel számolva) 0,8% 0.7% -0,1% * bankadó nélkül, a fizetett tranzakciós illeték a bevétel részeként szerepel ** a saját tőke mellett tartalmazza az alárendelt kölcsöntőkét is *** magyar felügyeleti szabályok szerint Miközben a működési eredmény és a hatékonysági mutatók tekintetében a K&H teljesítménye tovább javult az előző időszakhoz képest, a hitelezéshez kapcsolódó értékvesztés jelentős növekedése összességében csökkenő profitot er edményezett 2013-ban. A Csoport jövedelmezőségét tekintve továbbra is a magyar bankszektor egyik legmegbízhatóbb teljesítményt nyújtó szereplője, stabil likviditási és tőkemegfelelési pozícióval. 5

140 K&H Bank Zrt december A stratégiailag fontos leányvállalatok bemutatása Lízingcsoport A Lízingcsoportot 2013 végén 6 jogi személy és 3 a K&H Bank Zrt.-be előző években beolvadt vállalat alkotta. Név Fő tevékenység Megjegyzés K&H Autófinanszírozó Zrt. Pénzügyi lízing s zept. 3 0-án beo lvadt a K&H Bank Zrt.-be K&H Autópark Kft. Operatív lízing, flottakezelés (bérlet) K&H Eszközfinanszírozó Zrt. Pénzügyi lízing s zept. 3 0-án beo lvadt a K&H Bank Zrt.-be K&H Eszközlízing Kft. Operatív lízing (bérlet) K&H Ingatlanlízing Zrt. Pénzügyi lízing K&H Alkusz Kft. Biztosításközvetítés K&H Lízing Zrt. v.a. nem aktív K&H Lízingház Zrt. v.a. nem aktív K&H Pannonlízing Zrt. Kölcsönnyújtás no v. 30-án beo lvadt a K&H Bank Zrt.-be A K&H Lízingcsoport portfoliója év végén 53 milliárd Ft volt, amely 23%-os csökkenést jelent az előző év végéhez képest. A lakossági gépjármű finanszírozási t evékenység év végi megszüntetése a lakossági személygépjármű és a kereskedő finanszírozási portfolió folyamatos csökkenését eredményezte (2013 során 13,5 milliárd forinttal, 33%-kal). A Lízingcsoport 3,7%-os piaci részesedést szerzett 2013-ban az új kihelyezéseket tekintve. K&H Alapkezelő Zrt. A K&H Alapkezelő Zrt. a K&H Ba nk 100%-os tulajdonú l eányvállalata. Az a lapokban k ezelt v agyon 640 milliárd forintról 744 milliárd forintra, míg a teljes kezelt vagyon 770 milliárd forintról 864 milliárd forintra nőtt 2013-ban. A teljes kezelt vagyon mértéke a második legnagyobb piaci részesedést jelenti a magyar alapkezelők között. A csökkenő kamatkörnyezet továbbra is az alapok felé fordította az ügyfelek figyelmét ban 22 új alapunk indult és az Alapkezelő fennállása óta az eddigi legnagyobb lejárat kezelésével is sikeresen megbirkózott: a lejáró alapokból kiáramló pénz 80%-át újra alapokban helyezték el az ügyfelek. Az intézményi portfoliókezelést illetően lényeges változás a kezelt vagyon mértékében nem történt. K&H Csoportszolgáltató Kft. A Csoport - a K &H C soportszolgáltató K ft. ( KHCSK) 100% -os t ulajdonosának, a K &H B anknak a vezetésével ben c soportszolgáltató k özpont m egalakítása m ellett d öntött, am elynek c élja a z egyes, csoporton belüli, az alaptevékenységhez szorosan kötődő kiegészítő szolgáltatói tevekénységek központosítása és hatékony megszervezése volt. A Bankcsoport számára teljeskörűen végzett szolgáltatói tevékenységek: ingatlangazdálkodás, logisztika- és bankbiztonsági feladatok, üzemgazdasági feladatok (vevő, szállító, tárgyi eszköz stb. könyvelés; adó; bérszámfejtés). A T ársaság s zolgáltatási s zintű megállapodásokat, ill. szerződéseket köt az egyes csoporttagokkal minden eg yes s zolgáltatásra v onatkozóan től a KHCSK á ltal n yújtott s zolgáltatásokat a K &H Biztosító és a K&H Lízingcsoport vállalatai is igénybe veszik. Jelenleg 10 társaság K&H Bankot is beleértve csoportszolgáltató k özpontja a K HCSK m ájus el sejével a KHCSK a KBC G lobal Services N.V. ( KBC GSC) magyarországi f ióktelepének pén zügyi-számviteli f eladatait, valamint üzemeltetési s zolgáltatásait i s el látja j anuár e lsején al akult a P ályázati i gazgatóság, m elynek feladata az EU pályázatokkal kapcsolatos tanácsadás és támogatás től a K&H Bank 100%-os 6

141

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2014. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2013. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2013. június 30. Budapest, 2013. augusztus 29. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2013. június 30. Budapest, 2013. augusztus 29. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2010. I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2010. I. félév Budapest, 2010. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2010. I. félév Budapest, 2010. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2012. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2015. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2015. június 30. Budapest, 2015. augusztus 27. id li dg ii kt Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2015. június 30. Budapest, 2015. augusztus 27. id li dg ii kt Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

1. táblázat: A hitelintézetek nemteljesítő hitelei (bruttó értéken)** Állomány (mrd Ft) Arány (%)

** Állomány (mrd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság. XVI. Jelzáloglevél Program. Alaptájékoztatójának. 1. számú kiegészítése

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 1. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 1. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság. XVI. Jelzáloglevél Program. Alaptájékoztatójának. 3. számú kiegészítése

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 3. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

OTP Jelzálogbank Zártkörűen Működő Részvénytársaság XVI. Jelzáloglevél Program Alaptájékoztatójának 3. számú kiegészítése Jelen dokumentum alapjául szolgáló összevont alaptájékoztató két alaptájékoztatót

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel. Budapest, szeptember 9.

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel Budapest, 2015. szeptember 9. A gyorsaság és a biztonság mindenek előtt Biztonság + Gyorsaság = 2 Bizalmas, üzleti és banktitok A globális trendek

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel Budapest, 2015. szeptember 9. A gyorsaság és a biztonság mindenek előtt Biztonság + Gyorsaság = 2 Bizalmas, üzleti és banktitok A globális trendek

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

Az MNB eszköztárának szerepe a külgazdaság fejlesztésében

Az MNB eszköztárának szerepe a külgazdaság fejlesztésében Fábián Gergely Igazgató, Pénzügyi rendszer elemzése igazgatóság Magyar Nemzeti Bank 2015. szeptember 4. Az előadás tartalma Az exportáló KKV-k

Az MNB eszköztárának szerepe a külgazdaság fejlesztésében Fábián Gergely Igazgató, Pénzügyi rendszer elemzése igazgatóság Magyar Nemzeti Bank 2015. szeptember 4. Az előadás tartalma Az exportáló KKV-k

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

A magyar pénzügyi szektor kihívásai

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

A Raiffeisen Bank Zrt.

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Finanszírozási lehetőségek KKVk részére az energiaszektorban

Finanszírozási lehetőségek KKVk részére az energiaszektorban Széchenyi Kereskedelmi Bank Zrt. A Széchenyi Kereskedelmi Bank Zrt. bemutatása Tulajdonos A 2009-ben alapított Bank tulajdonosa 2010 márciusa

Finanszírozási lehetőségek KKVk részére az energiaszektorban Széchenyi Kereskedelmi Bank Zrt. A Széchenyi Kereskedelmi Bank Zrt. bemutatása Tulajdonos A 2009-ben alapított Bank tulajdonosa 2010 márciusa

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

OTP Bank harmadik negyedévi eredmények

OTP Bank 26. harmadik negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. november 14. A Bankcsoport tevékenységét és eredményét befolyásoló tényezők 26 harmadik

OTP Bank 26. harmadik negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. november 14. A Bankcsoport tevékenységét és eredményét befolyásoló tényezők 26 harmadik

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Az MNB Növekedési Hitel Programja (NHP)

") Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

Az MNB Növekedési Hitel Programja (NHP) Nagy Márton, Palotai Dániel MNB 213. április 4. 28.I. II. III. IV. 29.I. II. III. IV. 21.I. II. III. IV. 211.I. II. III. IV. 212.I. II. III. IV. A válság kitörése

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

Válságkezelés Magyarországon

Válságkezelés Magyarországon HORNUNG ÁGNES államtitkár Nemzetgazdasági Minisztérium 2017. október 28. Fő üzenetek 2 A magyar gazdaság elmúlt három évtizede dióhéjban Reál GDP növekedés (éves változás)

Válságkezelés Magyarországon HORNUNG ÁGNES államtitkár Nemzetgazdasági Minisztérium 2017. október 28. Fő üzenetek 2 A magyar gazdaság elmúlt három évtizede dióhéjban Reál GDP növekedés (éves változás)

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Szabó Levente. Átalakulóban a Takarékszövetkezeti Szektor

Szabó Levente vezérigazgató Takarékbank Zrt. Átalakulóban a Takarékszövetkezeti Szektor Budapest 2014. október 29. A takarékszövetkezeti szektor bemutatása Fiókhálózat több mint 1.500 fiók, alapvetően

Szabó Levente vezérigazgató Takarékbank Zrt. Átalakulóban a Takarékszövetkezeti Szektor Budapest 2014. október 29. A takarékszövetkezeti szektor bemutatása Fiókhálózat több mint 1.500 fiók, alapvetően

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Piackutatás versenytárs elemzés

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Szegedi Víziközmű Működtető Statisztikai számjel: 11889094711211406. Szeged, Széchenyi tér 5. Adószám: 11889094-2-06

Szegedi Víziközmű Működtető Statisztikai számjel: 11889094711211406 és Fejlesztő Zrt. Cégjegyzékszám:06-10-000270 Szeged, Széchenyi tér 5. Adószám: 11889094-2-06 1 Kiegészítő melléklet a 2012. évi beszámolóhoz

Szegedi Víziközmű Működtető Statisztikai számjel: 11889094711211406 és Fejlesztő Zrt. Cégjegyzékszám:06-10-000270 Szeged, Széchenyi tér 5. Adószám: 11889094-2-06 1 Kiegészítő melléklet a 2012. évi beszámolóhoz

ALAPTÁJÉKOZTATÓK ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. MÁSODIK NEGYEDÉV 2016. augusztus 23. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. MÁSODIK NEGYEDÉV 2016. augusztus 23. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. HARMADIK NEGYEDÉV 2016. november 22. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. HARMADIK NEGYEDÉV 2016. november 22. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

OTP Bank Rt évi Auditált Konszolidált IAS Jelentés

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYARORSZÁG GAZDASÁGI HELYZETE A

MAGYARORSZÁG GAZDASÁGI HELYZETE A LEGFRISSEBB GAZDASÁGI STATISZTIKÁK FÉNYÉBEN (2014. II. félév) MIRŐL LESZ SZÓ? Konjunktúra (GDP, beruházások, fogyasztás) Aktivitás, munkanélküliség Gazdasági egyensúly

MAGYARORSZÁG GAZDASÁGI HELYZETE A LEGFRISSEBB GAZDASÁGI STATISZTIKÁK FÉNYÉBEN (2014. II. félév) MIRŐL LESZ SZÓ? Konjunktúra (GDP, beruházások, fogyasztás) Aktivitás, munkanélküliség Gazdasági egyensúly

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

ALAPTÁJÉKOZTATÓK ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2014 2015. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 2. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2014 2015. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 2. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

KÖZLEMÉNY A monetáris pénzügyi intézmények mérlegeinek alakulásáról a júliusi adatok alapján

KÖZLEMÉNY A monetáris pénzügyi intézmények mérlegeinek alakulásáról a 2008. i adatok alapján 2008. ban a monetáris bázis 134,7 milliárd forinttal 2940,9 milliárd forintra csökkent. A monetáris bázis (M0)

KÖZLEMÉNY A monetáris pénzügyi intézmények mérlegeinek alakulásáról a 2008. i adatok alapján 2008. ban a monetáris bázis 134,7 milliárd forinttal 2940,9 milliárd forintra csökkent. A monetáris bázis (M0)

Féléves jelentés 2012

Az Igazgatóság jelentése a 2008-as évrôl Féléves jelentés 2012 1 www.raiffeisen.hu Igazgatóság jelentése Részvényesek RZB Csoport, Raiffeisen International Konszolidált eredménykimutatás IFRS konszolidált,

Az Igazgatóság jelentése a 2008-as évrôl Féléves jelentés 2012 1 www.raiffeisen.hu Igazgatóság jelentése Részvényesek RZB Csoport, Raiffeisen International Konszolidált eredménykimutatás IFRS konszolidált,

Lamanda Gabriella március 28.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2016. első negyedév

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2016. első negyedév Budapest, 2016. május 12. I. KONSZOLIDÁLT ÖSSZEFOGLALÓ ADATOK millió forintban 2015.03.31 2015.12.31 2016.03.31 2016.03.31/ 2015.12.31

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2016. első negyedév Budapest, 2016. május 12. I. KONSZOLIDÁLT ÖSSZEFOGLALÓ ADATOK millió forintban 2015.03.31 2015.12.31 2016.03.31 2016.03.31/ 2015.12.31

Féléves jelentés 2016

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

SAJTÓKÖZLEMÉNY. A fizetési mérleg alakulásáról. 2015. I. negyedév

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

(az adatok ezer forintban értendők) *(a konszolidált táblázatok alatt minden esetben dőlt betűvel tüntettük fel a társaság nem konszolidált számait)

*(a konszolidált táblázatok alatt minden esetben dőlt betűvel tüntettük fel a társaság nem konszolidált számait)") TR 2014 Szöveges magyarázat a 2014. üzleti évhez: Társaságunk a 2014. év során tőkeerejének növelését tűzte ki fő prioritásként. A kiemelt célok között szerepelt a korábbi bankhitelek saját forrásokkal

TR 2014 Szöveges magyarázat a 2014. üzleti évhez: Társaságunk a 2014. év során tőkeerejének növelését tűzte ki fő prioritásként. A kiemelt célok között szerepelt a korábbi bankhitelek saját forrásokkal

Az MNB statisztikai mérlege a 2001. júniusi előzetes adatok alapján

Az MNB statisztikai mérlege a 2001. júniusi előzetes adatok alapján E sajtóközleménytől kezdve a gazdasági szereplők szektorbontása megváltozik, a pénzügyi derivatívák egységesen bruttó piaci értéken,

Az MNB statisztikai mérlege a 2001. júniusi előzetes adatok alapján E sajtóközleménytől kezdve a gazdasági szereplők szektorbontása megváltozik, a pénzügyi derivatívák egységesen bruttó piaci értéken,

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. ELSŐ NEGYEDÉV 2016. május 24. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. ELSŐ NEGYEDÉV 2016. május 24. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2014. első negyedév

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2014. első negyedév Budapest, 2014. május 15. I. KONSZOLIDÁLT ÖSSZEFOGLALÓ ADATOK millió forintban 2013.03.31 2013.12.31 2014.03.31 2014.03.31/ 2013.12.31

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2014. első negyedév Budapest, 2014. május 15. I. KONSZOLIDÁLT ÖSSZEFOGLALÓ ADATOK millió forintban 2013.03.31 2013.12.31 2014.03.31 2014.03.31/ 2013.12.31

A hazai bankszektor szerepe a magyar gazdaság növekedésében

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

A hazai bankszektor szerepe a magyar gazdaság növekedésében Budapest, 219. április 5. Dr. Patai Mihály, a Magyar Bankszövetség elnöke 218-as csúcsév után a reálgazdaság lassulni fog, de a pénzügyi ciklus

Bankszektor Gyorsjelentés. MKB Stratégia és Közgazdasági Elemzés Szakterület

Bankszektor 2000 Gyorsjelentés Amennyiben rendelkezésre állt, a grafikonok a mérlegfőösszeg szerinti legnagyobb 18 bank adatait tartalmazzák MSZSZ nem konszolidált alapadatok alapján. Készítette: Helcz

Bankszektor 2000 Gyorsjelentés Amennyiben rendelkezésre állt, a grafikonok a mérlegfőösszeg szerinti legnagyobb 18 bank adatait tartalmazzák MSZSZ nem konszolidált alapadatok alapján. Készítette: Helcz

A hitelezés közös érdek Hegedüs Éva Alelnök-vezérigazgató A Magyar Bankszövetség Elnökségi tagja

A hitelezés közös érdek Hegeds Éva Alelnök-vezérigazgató A Magyar Bankszövetség Elnökségi tagja Budapest, 2013. november 20. .., mert hitelezés nélkl nincs stabil pénzgyi közvetítő rendszer és nincs gazdasági

A hitelezés közös érdek Hegeds Éva Alelnök-vezérigazgató A Magyar Bankszövetség Elnökségi tagja Budapest, 2013. november 20. .., mert hitelezés nélkl nincs stabil pénzgyi közvetítő rendszer és nincs gazdasági

Kedves Partnereink, Kedves Ügyfeleink!

Éves jelentés 2015 Kedves Partnereink, Kedves Ügyfeleink! A hazai biztosítási piac fejlődése 2015-ben immár harmadik éve tovább folytatódott, a bruttó díjbevétel elérte a 869 milliárd forintot. A 2,2%-os

Éves jelentés 2015 Kedves Partnereink, Kedves Ügyfeleink! A hazai biztosítási piac fejlődése 2015-ben immár harmadik éve tovább folytatódott, a bruttó díjbevétel elérte a 869 milliárd forintot. A 2,2%-os

Lendületet adott a BCR az Erste Bank első félévének 25 százalékkal nőtt az osztrák csoport adózás előtti eredménye

Lendületet adott a BCR az Erste Bank első félévének 25 százalékkal nőtt az osztrák csoport adózás előtti eredménye FŐBB PÉNZÜGYI EREDMÉNYEK 1 (A nemzetközi számviteli szabályok IFRS alapján) Bécs, július

Lendületet adott a BCR az Erste Bank első félévének 25 százalékkal nőtt az osztrák csoport adózás előtti eredménye FŐBB PÉNZÜGYI EREDMÉNYEK 1 (A nemzetközi számviteli szabályok IFRS alapján) Bécs, július

Féléves jelentés 2014

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Féléves jelentés 2013

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

A BÉT ma és holnap. a magyar gazdaság finanszírozási lehetőségei. Szécsényi Bálint Alelnök Budapesti Értéktőzsde. 2012. december

A BÉT ma és holnap a magyar gazdaság finanszírozási lehetőségei Szécsényi Bálint Alelnök Budapesti Értéktőzsde 2012. december Bankszektor: veszteségek és forráskivonás Bankszektor ROE mutatója % % 30 70

A BÉT ma és holnap a magyar gazdaság finanszírozási lehetőségei Szécsényi Bálint Alelnök Budapesti Értéktőzsde 2012. december Bankszektor: veszteségek és forráskivonás Bankszektor ROE mutatója % % 30 70

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

nyíltvégű európai értékpapír alap nyilvántartásba vételtől határozatlan ideig tart

Alap megnevezése: Típusa: Futamideje: GE Money Balancovany Nyíltvégű Befektetési Alap nyíltvégű európai értékpapír alap nyilvántartásba vételtől határozatlan ideig tart Alapkezelő Budapest Alapkezelő Zrt.

Alap megnevezése: Típusa: Futamideje: GE Money Balancovany Nyíltvégű Befektetési Alap nyíltvégű európai értékpapír alap nyilvántartásba vételtől határozatlan ideig tart Alapkezelő Budapest Alapkezelő Zrt.

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól IV. negyedév

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 18. IV. negyedév Budapest, 19. február 18. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 18. IV. negyedév Budapest, 19. február 18. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó

Szegedi Víziközmű Működtető Statisztikai számjel: Szeged, Széchenyi tér 5. Adószám:

Szegedi Víziközmű Működtető Statisztikai számjel: 11889094711211406 és Fejlesztő Zrt. Cégjegyzékszám:06-10-000270 Szeged, Széchenyi tér 5. Adószám: 11889094-2-06 1 Kiegészítő melléklet a 2011. évi beszámolóhoz

Szegedi Víziközmű Működtető Statisztikai számjel: 11889094711211406 és Fejlesztő Zrt. Cégjegyzékszám:06-10-000270 Szeged, Széchenyi tér 5. Adószám: 11889094-2-06 1 Kiegészítő melléklet a 2011. évi beszámolóhoz

OTP Csoport első negyedéves eredmények. Sajtótájékoztató május 11. Bencsik László, vezérigazgató-helyettes

OTP Csoport 2018. első negyedéves eredmények Sajtótájékoztató 2018. május 11. Bencsik László, vezérigazgató-helyettes Az OTP Csoport erős első negyedéves eredménye alapvetően a kedvező makrogazdasági környezetnek,

OTP Csoport 2018. első negyedéves eredmények Sajtótájékoztató 2018. május 11. Bencsik László, vezérigazgató-helyettes Az OTP Csoport erős első negyedéves eredménye alapvetően a kedvező makrogazdasági környezetnek,

Allianz Hungária Biztosító Zrt.

Allianz Hungária Biztosító Zrt. Éves jelentés 27 Éves jelentés 27 A fõbb mutatószámok alakulása Allianz Hungária Biztosító Zrt. 25 25 millió Változás % 26 26 millió Változás % 27 27 millió Bruttó díjbevétel

Allianz Hungária Biztosító Zrt. Éves jelentés 27 Éves jelentés 27 A fõbb mutatószámok alakulása Allianz Hungária Biztosító Zrt. 25 25 millió Változás % 26 26 millió Változás % 27 27 millió Bruttó díjbevétel

Az OTP Bank Rt évi Auditált konszolidált IAS Jelentése

Az OTP Bank Rt. 2001. évi Auditált konszolidált IAS Jelentése JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2001. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI AUDITÁLT, KONSZOLIDÁLT

Az OTP Bank Rt. 2001. évi Auditált konszolidált IAS Jelentése JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2001. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI AUDITÁLT, KONSZOLIDÁLT

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

PSZÁF II. Biztosítási Konferencia

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

CIB EURÓPAI RÉSZVÉNY ALAP

CIB EURÓPAI RÉSZVÉNY ALAP Éves jelentés Főforgalmazó, Letétkezelő: CIB Közép-európai Nemzetközi Bank Rt. 2004 1/9 1. Alapadatok 1.1. A CIB Európai Részvény Alap Megnevezése: Az Alap típusa: CIB Európai

CIB EURÓPAI RÉSZVÉNY ALAP Éves jelentés Főforgalmazó, Letétkezelő: CIB Közép-európai Nemzetközi Bank Rt. 2004 1/9 1. Alapadatok 1.1. A CIB Európai Részvény Alap Megnevezése: Az Alap típusa: CIB Európai

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól I. negyedév

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási