KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

|

|

|

- Anna Szilágyi

- 8 évvel ezelőtt

- Látták:

Átírás

1 Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30. Budapest, augusztus 29.

2 Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása Konszolidált eredmény kimutatás Konszolidált átfogó jövedelem kimutatás Konszolidált cash flow kimutatás Konszolidált vezetőségi jelentés 2

3

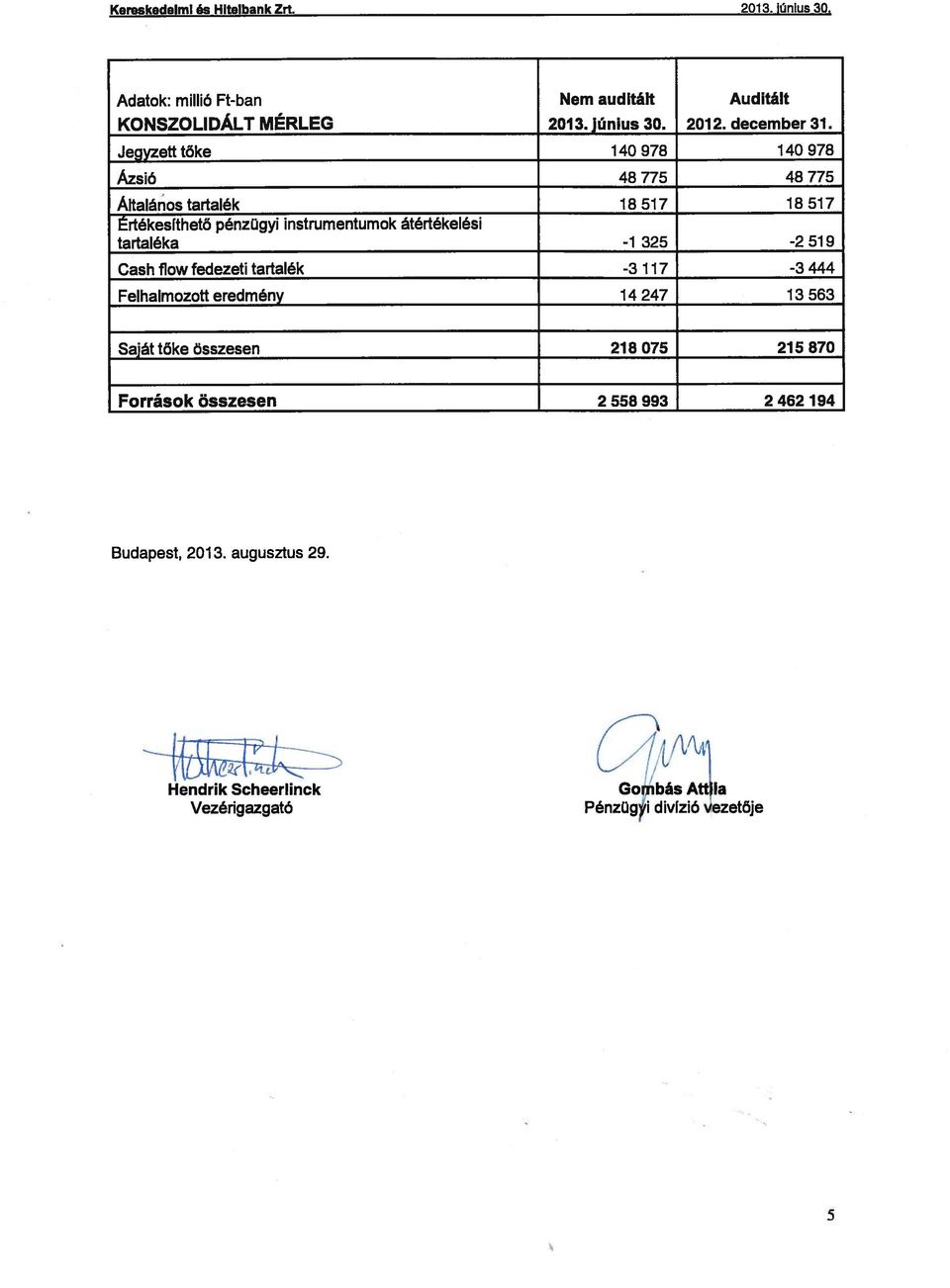

4 Konszolidált mérleg Adatok: millió Ft-ban Nem auditált Auditált KONSZOLIDÁLT MÉRLEG június december 31. ESZKÖZÖK Készpénz és Magyar Nemzeti Banknál elhelyezett betétek Pénzügyi eszközök Kereskedési célú eszközök Eredménnyel szemben valós értéken értékelt eszközök Értékesíthető eszközök Hitelek és követelések Lejáratig tartott eszközök Fedezeti célú származékos ügyletek Adójellegű követelések Nyereségadóból származó követelések Halasztott adó követelés Befektetések társult vállalkozásokban Befektetési célú ingatlanok Tárgyi eszközök Immateriális javak Egyéb eszközök Eszközök összesen Adatok: millió Ft-ban Nem auditált Auditált KONSZOLIDÁLT MÉRLEG június december 31. FORRÁSOK Pénzügyi kötelezettségek Kereskedési célú kötelezettségek Eredménnyel szemben valós értéken értékelt kötelezettségek Amortizált bekerülési értéken tartott kötelezettségek Fedezeti célú származékos ügyletek Adójellegű kötelezettségek Nyereségadóból származó kötelezettségek 23 0 Halasztott adó kötelezettség Céltartalék jövőbeli kötelezettségekre Egyéb kötelezettségek Kötelezettségek összesen

5

6

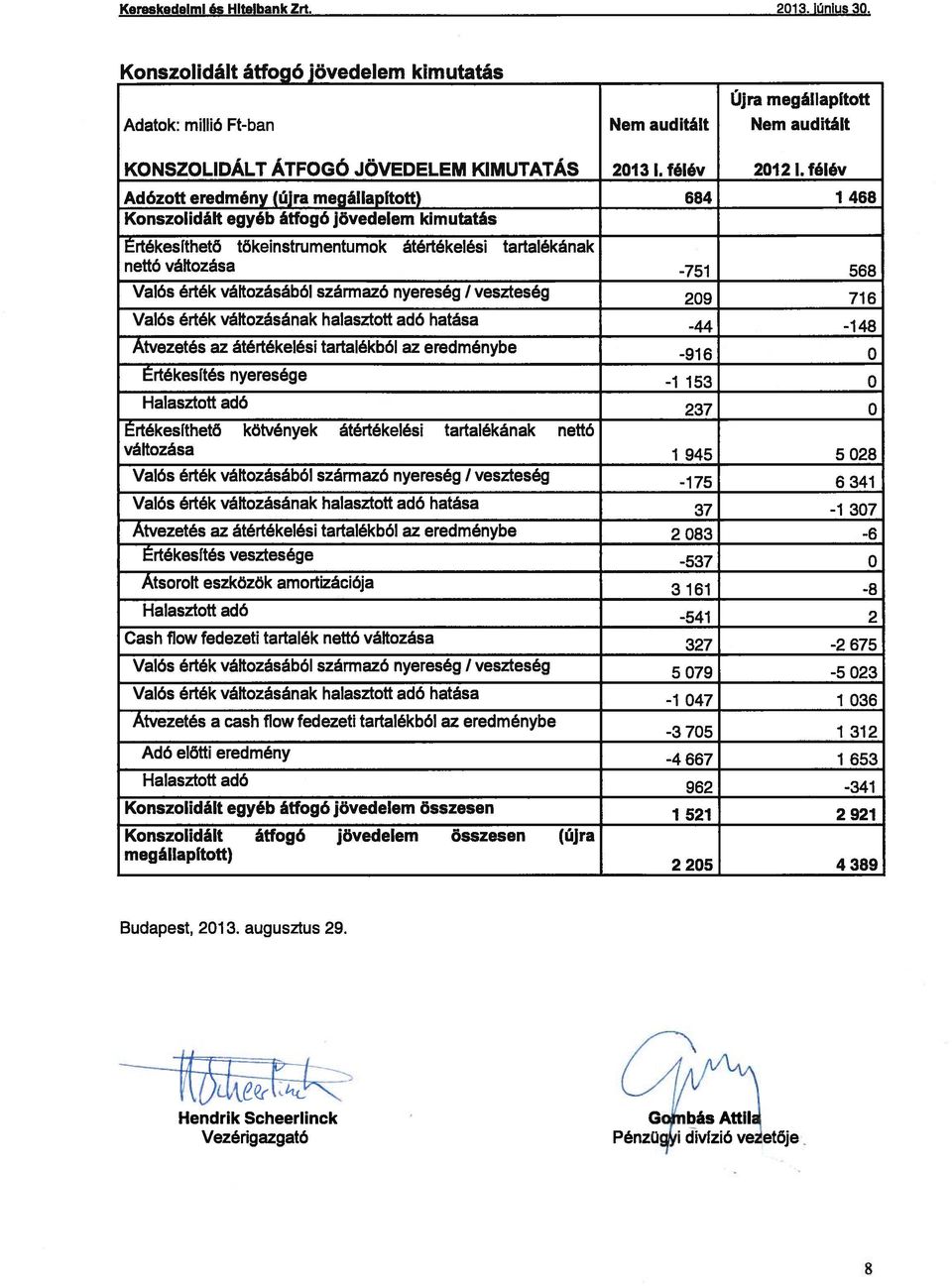

7 Konszolidált eredmény kimutatás Újra megállapított és átsorolt Adatok: millió Ft-ban Nem auditált Nem auditált KONSZOLIDÁLT EREDMÉNY KIMUTATÁS 2013 I. félév 2012 I. félév Kamat és kamatjellegű bevételek Kamat és kamatjellegű ráfordítások Nettó kamat és kamatjellegű bevétel Díj és jutalék bevételek Díj és jutalék ráfordítások (átsorolt) Nettó díj és jutalék bevétel (átsorolt) Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye és deviza átértékelés Értékesíthető pénzügyi instrumentumok nettó realizált eredménye Osztalék bevétel 3 4 Egyéb bevétel (átsorolt) Bevétel összesen (átsorolt) Működési költségek (újra megállapított és átsorolt) személyi jellegű ráfordítások általános adminisztratív költségek (átsorolt) tárgyi eszközök és immateriális javak értékcsökkenése bankadó (újra megállapított) Értékvesztés hitelekre és függő kötelezettségekre egyéb eszközökre Társult vállalkozások eredménye Adózás előtti eredmény (újra megállapított) Nyereségadó (újra megállapított) Adózott eredmény (újra megállapított)

4 246 99 Bevétel összesen (átsorolt) 72 226 62 161")

8

9 Konszolidált cash flow kimutatás Adatok millió forintban Nem auditált Nem auditált MŰKÖDÉSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Adózás előtti eredmény Módosító tételek: 2013 I. félév 2012 I. félév Értékesíthető pénzügyi instrumentumok átértékelési tartalékából az eredménybe átvezetett nettó összeg Cash flow fedezeti tartalékból az eredménybe átvezetett nettó összeg Tárgyi eszközök, immateriális javak, értékesíthető pénzügyi eszközök és egyéb eszközök értékcsökkenése és értékvesztése Tárgyi eszköz értékesítés nettó realizált eredménye Befektetési célú ingatlanok értékesítésének nettó realizált eredménye 4 0 Értékvesztés hitelekre és függő kötelezettségekre * Egyéb céltartalékok változása Nem realizált átértékelési nyereség Társult vállalkozások eredménye Adó előtti működési eredményből származó cash flow a működési eszközök és források változása előtt Kereskedési célú eszközök változása Eredménnyel szemben valós értéken értékelt eszközök változása Lejáratig tartott eszközök változása Értékesíthető eszközök változása Hitelek és követelések változása Egyéb eszközök változása Működési eszközök változása Kereskedési célú kötelezettségek változása Eredménnyel szemben valós értéken értékelt kötelezettségek változása Amortizált bekerülési értéken tartott kötelezettségek változása Egyéb kötelezettségek változása Működési kötelezettségek változása Fizetett nyereségadó Működési tevékenységből származó nettó cash flow *Tartalmazza a hitelekre és függő kötelezettségekre képzett értékvesztést és céltartalékot. 9

10 Adatok millió forintban Nem auditált Nem auditált BEFEKTETÉSI ÉS BERUHÁZÁSI 2013 I. félév 2012 I. félév TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Lejáratig tartott eszközök beszerzése Lejáratig tartott eszközök visszafizetéséből befolyó összeg az eszköz lejáratakor Társult vállalkozásoktól kapott osztalék Immateriális javak beszerzése Tárgyi eszközök beszerzése Tárgyi eszközök értékesítéséből befolyó összeg Befektetési és beruházási tevékenységből származó nettó cash flow FINANSZÍROZÁSI TEVÉKENYSÉGBŐL SZÁRMAZÓ CASH FLOW Fizetett osztalék* Finanszírozási tevékenységből származó nettó cash flow PÉNZESZKÖZÖK VÁLTOZÁSA Pénzeszközök nettó növekedése/(csökkenése) Pénzeszközök devizaátértékelési különbözete Pénzeszközök állománya év elején Pénzeszközök állománya év végén Adatok millió forintban Nem auditált Nem auditált MŰKÖDÉSI CASH FLOW KAMATOKBÓL ÉS OSZTALÉKOKBÓL Kapott kamat Fizetett kamat Kapott osztalék* 2013 I. félév 2012 I. félév (38 305) (41 882) Adatok millió forintban Nem auditált Nem auditált 2013 I. félév 2012 I. félév PÉNZESZKÖZÖK ÖSSZETEVŐI Készpénz és Magyar Nemzeti Banknál elhelyezett betétek Más hitelintézeteknél elhelyezett látra szóló és 3 hónapon belüli lejáratú betétek Hitelintézetek által elhelyezett látra szóló betétek Pénzeszközök összesen *A fizetett osztalékról további információ a Konszolidált saját tőke változásában. **A kapott osztalékok tartalmazzák a társult vállalkozásoktól kapott osztalékot is. 10

11

12 Féléves konszolidált vezetőségi jelentés A Bankcsoport konszolidált mérlegfőösszege milliárd Ft volt június 30-án. Banki és biztosítási termékeket egyaránt kínáló pénzintézetként a K&H országszerte 220 fiókkal a pénzügyi szolgáltatások teljes választékát nyújtja ügyfeleinek. 1. Gazdasági környezet A világgazdasági növekedést illetően vegyes adatok láttak napvilágot 2013 első felében. Míg a nagy feltörekvő piacok (Kína, Brazília, India stb.) illetve a dél-európai országok (Olaszország, Spanyolország stb.) gazdasági kilátásai tovább romlottak, addig az amerikai, német és japán gazdaság kilátásai némi növekedés gyorsulást sugalltak 2013 második felére. Magyarországon a 2012-es GDP csökkentés után 2013-ban mérsékelt gazdasági növekedés várható. Magyarország főbb kereskedelmi partnereinek javuló növekedése kissé felpörgetheti a magyar kivitelt, de a belső kereslet továbbra is visszafogott maradhat. A magyar gazdaság várhatóan 0,4%-kal növekszik ban. A mérleg kiigazítási folyamat folytatódott 2013 első felében, amelynek köszönhetően Magyarország külső adósságállománya tovább csökkent. Mind a folyó-, mind a tőkemérleg többlete növekedett. Forrás: MNB, KSH, K&H előrejelzés GDP növekedés -1,7% 0,4% Fogyasztási árindex (átlag) 5,7% 2,3% Beruházások növekedése -5,2% -2,5% Munkanélküliségi ráta 10,7% 10,5% Államháztartási egyenleg (ESA egyenleg) -1,9% -2,7% Folyó fizetési mérleg egyenlege (GDP %-ában) +1,7% +1,9% A fejlett piacok jegybankjai folytatták a pénzmennyiség lazítási programjaikat, ráadásul a Japán Jegybank egy minden korábbinál agresszívebb kötvényvásárlási programot jelentett be, amely jelentősen hozzájárult a piaci hangulat javulásához. Májusban a FED a kötvényvásárlási programjuk utolsó negyedévben elinduló lassítására tett utalást, amely a fejlett piacok kötvényhozamait felfelé mozdította el. A Magyar Nemzeti Bank a pozitív nemzetközi környezetben folytatta a kamatcsökkentési ciklust és havonta bázisponttal mérsékelte az irányadó rátát, így június végére 4,25%-ra vágta az alapkamat szintjét. 2. A Bankcsoport stratégiai célkitűzései A K&H Bankcsoport egy univerzális bankbiztosító, amely kereskedelmi banki, lízing-, alapkezelői és biztosítási szolgáltatásokat nyújt magánszemélyek és vállalati ügyfelek (elsősorban kis- és középvállalkozások) számára. Annak érdekében, hogy tulajdonosaink és ügyfeleink elvárásainak megfeleljünk: - a nemzetközi tudást / gyakorlatot helyi ismeretekkel ötvözzük; - minden ügyfelünknek modern banki és biztosítási szolgáltatásokat nyújtunk, amelyek az ügyfelek igényeiből indulnak ki, és versenyképes árakon biztosított szolgáltatásokat jelentenek. 12

illetve a dél-európai országok (Olaszország, Spanyolország stb.")

13 Ügyfelekre vonatkozó stratégia: Lakossági ügyfélkör: ügyfeleinket a különböző szegmensek speciális igényeihez igazodva szolgáljuk ki. Vállalati ügyfelek: a keresztértékesítésre fókuszálunk; továbbá bizonyos területeken fokozni kívánjuk az ügyfélszerzés intenzitását. Termékekre vonatkozó stratégia: Magánszemélyek: o Innovatív megtakarítási termékek és kiegészítő szolgáltatások, annak érdekében, hogy továbbra is megőrizhessük piacvezető szerepünket. o Növekedés a hitelezésben, a hitelkockázatok körültekintő figyelembevételével. o Erős fókuszban a tranzakciós szolgáltatások. o A hitelezési folyamat átalakítása, egyszerűbbé, gyorsabbá tétele. KKV: o o o Megbízható tranzakciós banki szolgáltatások. Ügyféligényeknek megfelelő sztenderd termékek, amelyeket egyszerűsített folyamatok jellemeznek. A hitelezési folyamat átalakítása, egyszerűbbé, gyorsabbá tétele. Vállalatok: o Teljes körű szolgáltatásokat nyújtó terület, amely a hangsúlyt a tanácsadásra helyezi annak érdekében, hogy testre szabott megoldásokat nyújthassunk ügyfeleinknek. Disztribúciós csatornákra vonatkozó stratégia: Fiókközpontú, többcsatornás disztribúciós megoldás: habár a csatornák sokszínűsége, a kizárólagos ügynökök szerepe, valamint a külső felek által üzemeltetett és távoli csatornák ugyancsak jelentős tényezőt képviselnek, a legfontosabb csatorna továbbra is széleskörű fiókhálózatunk marad. A Bankcsoport legfontosabb megkülönböztető jegyei: o közel vagyunk az ügyfeleinkhez: könnyű hozzáférés mind fizikai (kiterjedt fiókhálózat), mind pedig virtuális (távcsatornák) értelemben; o az ügyfeleink nyelvén beszélünk (ügyfélbarát kommunikáció); o folyamatosan szem előtt tartjuk az ügyfelek egyedi igényeit és profilját (a felajánlott szolgáltatások mindig az ügyfelek valós igényeihez igazodnak); o a K&H Csoport egypontos kiszolgáló-egységként működik (univerzális pénzintézet). 3. A Bankcsoport konszolidált tevékenységének jellemzői A Bankcsoport mérlegfőösszege közel 4%-kal bővült I. félévében. Mrd Ft dec jún. 30. változás Mérlegfőösszeg 2 462, ,0 +3,9% Hitelek és követelések 1 315, ,1-2,2% Ügyfélbetétek 1 689, ,6 +4,4% Saját tőke 215,9 218,1 +1,0% A konszolidált mérleg alakulásában a lényegesebb elemek a következők: A hitelek és követelések állománya mintegy 2%-kal csökkent az időszak során, a bankszektor egészéhez hasonlóan a lakossági és vállalati szektorokban is mérsékelt maradt a hitelkereslet. 13

14 Az ügyfelekkel szembeni kötelezettségek bővülése elsősorban a K&H befektetési alapokhoz és a vállalati üzletághoz (néhány nagyobb egyedi tételhez) kapcsolódik. Piaci részesedését tekintve a bank mind a lakossági, mind a vállalati ügyfelek körében tovább erősítette a pozícióját az első félévben. Piaci részesedés jún dec jún. 30. Vállalati hitelek 7,9% 7,9% 8,1% Lakossági hitelek 8,5% 8,7% 8,5% Vállalati betétek 10,8% 11,1% 12,0% Lakossági betétek és befektetési alapok 10,4% 10,2% 10,4% A saját tőke 2,2 milliárd forinttal nőtt az első félévben az alábbi tényezők egyenlegeként: tárgyévi eredmény elszámolása (+0,7 milliárd Ft), cash-flow fedezeti tartalék (+0,3 milliárd Ft) és értékesíthető pénzügyi instrumentumhoz kapcsolódó átértékelési tartalékának növekedése (+1,2 milliárd Ft) I. félévében a Bankcsoport adózás utáni eredménye 684 millió Ft volt, amely tartalmazza a teljes éves bankadót és a pénzügyi tranzakciós illetékhez kapcsolódó egyszeri különadó teljes összegét (a január-áprilisi időszakban fizetett pénzügyi tranzakciós illeték 208 százalékát.) A bank 2012-es első félévre vonatkozó eredménye újra megállapításra került: az millió Ft-os eredmény a bankadó egész évre vonatkozó összegét tartalmazza. A főbb eredménytételek alakulása az első félévben: A nettó kamat és kamatjellegű eredmény 1%-kal csökkent (2013: 37,8 milliárd Ft, 2012: 38,1 milliárd Ft), elsősorban a csökkenő hitelállomány miatt kieső kamatbevételhez kapcsolódóan. A nettó jutalék- és díjbevétel 19,7 milliárd Ft volt 2013-első félévében. Amennyiben a költségek között elszámolt fizetett pénzügyi tranzakciós illetéket is figyelembe vesszük, a nettó jutalékbevétel az előző év azonos időszakának megfelelő szinten maradt. Az eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye sor (2013: 8,8 milliárd Ft, 2012: 10,2 milliárd Ft) elsősorban a fedezeti célú ALM derivatív pénzügyi eszközök piaci átértékeléséhez kapcsolódóan csökkent. A Bankcsoport I. félévi működési költsége 64,0 milliárd Ft, melyből a pénzügyi szervezetek egész évre számított különadója 15,8 milliárd Ft. az első félévben fizetett pénzügyi tranzakciós illeték és az egész évre elszámolt, a január-április időszakban elszámolt tranzakciós illeték 208%-át kitevő extra adó összege 13,8 milliárd Ft. A fenti kiemelt tételek nélküli működési költségösszeg az előző év azonos időszakának megfelelően alakult. A 2013 első félévében elszámolt hitelezési értékvesztés 6,3 milliárd Ft volt (2012. I. félév: 9,1 milliárd Ft). A vállalati és a KKV portfolió minősége és a portfolióhoz kapcsolódó hitelköltség továbbra is kedvezően alakul, miközben a lakossági portfolió minőségének alakulásában továbbra is érezhető a kormányzati és a bank saját adóskönnyítő intézkedéseinek pozitív hatása. A bank aktívan ajánlja hitelátstrukturálási és fizetés-könnyítési megoldásait a háztartásokat érintő pénzügyi stressz csökkentése érdekében. A kormányzati és banki adóskönnyítő programoknak köszönhetően a gazdasági válság óta először, a 2012-es év közepétől kezdve a lakossági portfolióminőségre vonatkozó mutatók javulást mutattak. A 2013-as év folyamán ez a javulás lelassult, az átstrukturálásra benyújtott igények lassulása miatt. 14

15 Nem teljesítő hitelek (Non-performing loans) jún dec jún. 30. Lakosság 19,4% 16,9% 18,6% Vállalat 8,4% 8,0% 7,0% Lízing 13,3% 11,6% 12,7% Összesen 13,3% 12,0% 11,9% A gazdaság állapota, különösen a devizaárfolyamok, valamint a munkanélküliség jövőbeni alakulása jelentősen befolyásolhatja a hitelportfolió minőségét csakúgy, mint a lehetséges jövőbeli kormányzati intézkedések hatásaival kapcsolatos bizonytalanság. A Bankcsoport üzleti tevékenységét az alábbi mutatók is szemléltetik: millió Ft I. félév I. félév vált Költség / bevétel hányados 80,7% 88,6% 7,9% Költség / bevétel hányados * 55,2% 66,7% 11,5% Nem kamatjellegű bevétel / összes bevétel 38,7% 47,7% 9,0% Jutalékeredmény / összes bevétel 22,1% 27,2% 5,1% Működési bevétel / átlagos létszám 35,4 42,2 19,2% Működési költség */ átlagos létszám 19,6 28,2 44,0% Működési eredmény * / átlagos létszám 15,9 14,1-11,3% Hitelköltség mutató 0,9% 0,8% -0,1% Nem teljesítő hitelek 13,3% 11,9% -1,4% Hitel / betét hányados 73,0% 64,1% -8,9% Tőke **/ összes forrás 9,1% 9,4% 0,3% Tőkemegfelelési mutató (Bázel II) *** 12,8% 13,5% 0,7% ROE (átlagos saját tőkével számolva)**** 8,0% 6,8% -1,2% ROA (átlagos mérlegfőösszeggel számolva)**** 0,6% 0,6% 0,0% * bankadó nélkül, de tartalmazza a pénzügyi tranzakciós illetékhez kapcsolódó tételeket ** a saját tőke mellett tartalmazza az alárendelt kölcsöntőkét is *** magyar felügyeleti szabályok szerint **** Időarányosan számított bankadóval A bankszektor egészéhez hasonlóan a 2013-ban bevezetett új adók kedvezőtlenül befolyásolták a jövedelmezőséggel kapcsolatos legfontosabb mutatók alakulását. A legfontosabb kockázati, likviditási és tőkemegfelelési mutatókat tekintve a K&H Bank továbbra is a bankszektor egyik legkedvezőbb pozíciójában lévő szereplője. 15

16 4. A lényegesebb leányvállalatok bemutatása Lízing szegmens A Lízing szegmenst június 30-án 6 jogi személy és 3, a K&H Bank Zrt-be beolvadt vállalat alkotta. Név Fő tevékenység Megjegyzés K&H Autófinanszírozó Zrt. Pénzügyi lízing szept. 30-án beolvadt a K&H Bank Zrt-be K&H Autópark Kft. Operatív lízing, flottakezelés (bérlet) K&H Eszközfinanszírozó Zrt. Pénzügyi lízing szept. 30-án beolvadt a K&H Bank Zrt-be K&H Eszközlízing Kft. Operatív lízing (bérlet) K&H Ingatlanlízing Zrt. Pénzügyi lízing K&H Alkusz Kft. Biztosításközvetítés K&H Lízing Zrt. nem aktív (végelszámolás alatt) K&H Lízingház Zrt. nem aktív (végelszámolás alatt) K&H Pannonlízing Zrt Kölcsönnyújtás nov. 30-án beolvadt a K&H Bank Zrt-be A K&H lízing portfoliója június 30-án (a K&H Bankba beolvadt portfolióval együtt) 61 milliárd Ft volt, amely 12%-os csökkenést jelent az előző év végéhez képest. A lakossági gépjármű finanszírozási tevékenység év végi megszüntetése a lakossági személygépjármű és a kereskedő finanszírozási portfolió folyamatos csökkenését eredményezte (2013 első féléve során 7,5 milliárd forinttal, 19%-kal) től az értékesítési stratégia középpontjában a vállalati és KKV ügyfeleknek, a K&H Bank értékesítési hálózatán keresztül történő kiszolgálása áll. A K&H lízing tevékenység I. félévi piaci kihelyezési adatok alapján, a teljes lízingpiacon 4%-os, míg flottafinanszírozásban 3,8%-os, tehergépjármű, mezőgazdasági és egyéb gép finanszírozásban 4,1%- os részesedést szerzett, 4,4 milliárd Ft-os új kihelyezéssel. K&H Alapkezelő Zrt. A K&H Alapkezelő Zrt. a K&H Bank 100%-os tulajdonában lévő leányvállalata I. félévében az alapokban kezelt vagyon 12,8%-kal növekedett, a teljes kezelt vagyon esetén a növekedés 10 % volt. A magyarországi csökkenő kamatkörnyezet az ügyfelek figyelmét a bankbetétektől a befektetési alapok felé fordította, ami ebben a félévben nagy beáramlást okozott a befektetési alapok piacán I. félévében 10 alap indult: 8 lakossági zártvégű tőke- és hozamvédett -, 1 nyíltvégű (likviditási), és 1 CPPI alap. Az intézményi portfoliókezelést illetően lényeges változás a kezelt vagyon mértékében nem történt. A félév végén a kezelt vagyon 845 milliárd forint volt, ebből befektetési alapokban 722 milliárd forintot kezeltünk. Ez a második legnagyobb piaci részesedést (18,2%) jelenti a magyar befektetési alapok piacán. A tőke- és hozamvédett alapok szegmensben sikerült megőrizni piacvezető pozíciónkat közel 50%-os piaci részesedéssel. A Társaság adózott eredménye első félévében 0,8 milliárd forint volt. K&H Csoportszolgáltató Kft. A K&H csoport - a K&H Csoportszolgáltató Kft. (KHCSK) 100%-os tulajdonosának, a K&H Banknak a vezetésével 2005-ben csoport szolgáltató központ megalakítása mellett döntött, amelynek célja az egyes csoporton belüli, az alaptevékenységhez szorosan kötődő kiegészítő szolgáltatói tevekénységek központosítása és hatékony megszervezése volt. A Bankcsoport számára teljeskörűen 16

K&H Lízingház Zrt. nem aktív (végelszámolás alatt) K&H Pannonlízing Zrt Kölcsönnyújtás 2011. nov.")

17 végzett szolgáltatói tevékenységek: ingatlangazdálkodás, logisztika- és bankbiztonsági feladatok, üzemgazdasági feladatok (vevő, szállító, tárgyi eszköz stb. könyvelés; adó; bérszámfejtés). A Társaság szolgáltatási szint megállapodásokat, ill. szerződéseket köt az egyes csoporttagokkal minden egyes szolgáltatásra vonatkozóan től a KHCSK által nyújtott szolgáltatásokat a K&H Biztosító és a K&H Lízingcsoport vállalatai is igénybe veszik. Jelenleg 10 társaság K&H Bankot is beleértve csoportszolgáltató központja a KHCSK május elsejével a KHCSK a KBC Global Services N.V. (KBC GSC) magyarországi fióktelepének pénzügyi-számviteli feladatait, valamint üzemeltetési szolgáltatásait is ellátja január elsején alakult a Pályázati igazgatóság, melynek feladata az EU pályázatokkal kapcsolatos tanácsadás és támogatás től a K&H Bank 100%-os tulajdonában lévő K&H Faktor Zrt. pénzügyi-számviteli szolgáltatásainak ellátásával bővült a társaság tevékenysége január elsejével kezdte meg működését a KHCSK SZÉP kártya üzletága, melynek a feladata az elektronikus cafeteria kártyarendszer operatív működtetése. K&H Faktor Zrt. A K&H Faktor Zrt. fő tevékenységként egyéb hitelnyújtási szolgáltatást végez (követelések megvásárlása, megelőlegezése, leszámítolása). A társaság üzleti tevékenységét 2010-ben kezdte meg, azóta az üzleti (faktorálási) forgalma folyamatosan növekszik (2010: 5,9 milliárd Ft, 2011: 22,3 milliárd Ft, 2012: 54,5 milliárd Ft; I. félév: 35,9 milliárd Ft). A társaság vevőkkel szemben követelése 6,8 milliárd volt június 30-án. 5. Kockázatkezelés A banki tevékenység számos kockázatnak van kitéve. A K&H Bank ezen kockázatok pontos mérésére és megfelelő kezelésére, limitálására vonatkozó rendszert működtet. A rendszer módszertani és szervezeti szempontból egyaránt illeszkedik a tulajdonos KBC Csoport kockázatkezelési rendszerébe. 5.1 Kockázatkezelési irányítási modell Az érték- és kockázatkezelési irányítási modell az egyes szervezeteken belül határozza meg a különböző testületek és személyek felelősségi köreit és feladatait azzal a céllal, hogy biztosítsa az értékteremtés megbízható irányítását, és a kapcsolódó, a banki és biztosítási tevékenységet érintő kockázatok kezelését. A Csoport kockázatirányítási modellje három vonalra épül: Az átfogó társasági és kockázati bizottságok az Igazgatóság, az Audit, Kockázat és Compliance Bizottság, a Felügyelő Bizottság, a Vezetői Bizottság, az Ország Csapat és a Tőke és Kockázati Felügyelő Bizottság (CROC). E bizottságok átfogó kockázatkezeléssel és az értékteremtés nyomon követésével foglalkoznak. A speciális kockázati tanácsok (a Hitelkockázati Tanács, a Kereskedési Kockázati Tanács, a Működési Kockázati Tanácsok) feladata, hogy konkrét kockázattípusokra vonatkozóan vezessenek be csoportszintű kereteket és felügyeljék a kapcsolódó kockázatkezelési folyamatot. A kockázati tanácsok tagjai az üzletágak vezetésének és az Érték és Kockázatkezelés területnek a képviselői. Az üzletági vezetés és az egyes tevékenységek bizottságai felelnek elsődlegesen az érték- és kockázatkezelésért operatív szinten. Az Érték és Kockázatkezelési terület méri a kockázatokat, a gazdasági tőkét és az értékteremtést valamennyi érintett üzleti vállalkozásra vonatkozóan és az eredményekről közvetlenül az üzletág-vezetésnek és az egyes tevékenységekért felelős bizottságoknak számol be. Az Érték és Kockázatkezelési területen belül működik az Integrált Érték és Kockázatkezelés, melynek feladata a három meglévő kompetenciaközpont eredményeinek átfogása, a munkamegosztás koordinálása és a kockázatokról, tőkéről és az értékteremtésről egységes üzenet továbbítása a felső vezetés felé. Az Igazgatóság és az Audit, Kockázat és Compliance Bizottság fontos szerepet játszanak az értékteremtésben és a kockázatirányításban. Az Audit, Kockázat és Compliance Bizottságnak történő 17

magyarországi fióktelepének pénzügyi-számviteli feladatait, valamint üzemeltetési szolgáltatásait is ellátja. 2008.")

18 rendszeres beszámolók biztosítják, hogy minden lényeges körülményre kiterjedő információ eljusson az Igazgatóság tagjaihoz az év folyamán. Emellett az Igazgatóságnak az éves kockázati limitek jóváhagyásába történő bevonása révén az Igazgatóság képes megalapozott döntéseket hozni arról, hogy milyen mértékű kockázatot tekint a Csoport számára elfogadhatónak, és megfelelőnek tartja-e a kockázatkezelés szerkezetét. 5.2 Kockázattípusok Hitelkockázat alatt azon veszteség lehetőségét értjük, amelyet a bank akkor szenved el, ha az ügyfél fizetésképtelenné válik, vagy nem tudja időben teljesíteni fizetési kötelezettségeit. A szabályzatok lefedik a hitelezési folyamat egészét. A hitelportfoliót a bank folyamatosan figyelemmel kíséri, ez alapján készülnek a bank felső vezetésének szóló jelentések. Bázel II-es program keretében a bank évben megkapta a Belső minősítésen alapuló modell (IRB Foundation) használatára az engedélyt a Felügyelettől, mely alapján a bank január 1- jétől a hitelkockázatra számított szabályozói tőkeszükségletet kalkulálja. Ezen program keretében a bank az összes ügyfél-minősítési modelljét felülvizsgálta és továbbfejlesztette az egységes csoportszintű módszertannak megfelelően. Az ezt követő években a bank nagy hangsúlyt fektetett az alkalmazott kockázatkezelési módszertan továbbfejlesztésére, elsősorban a hitelportfolió különböző stressz-szcenáriókra (makrogazdasági mutatókra, devizaárfolyam-változásra, továbbá ingatlanérték-változásra) való érzékenységének vizsgálatára. A kockázatkezelési módszertan fejlesztésének további fontos eleme a menedzsment riportok átdolgozása, ahol jóval nagyobb teret kaptak a különböző kvantitatív kockázati mérőszámok, a hitelportfolió folyamatos vizsgálata érdekében. A bank felkészültségére való tekintettel a közelmúltban a PSZÁF javasolta a hitelkockázatra számolt tőkekalkulációban a fejlett módszer (IRB Advanced) használatára vonatkozó engedély jóváhagyását július 1-étől. A döntést a Belga Felügyelet közös döntéshozatal során hozza meg. A piaci kockázat a bank deviza- és kamat pozíciók értékének változásából fakadó veszteség kockázata. A bank eszköz-forrás gazdálkodásának és piaci kockázat kezelésének alapját a tulajdonos KBC Csoport által alkalmazott módszertan jelenti. Ennek megfelelően a CROC folyamatosan figyelemmel kíséri, és limitek felállításával korlátozza a banki- és kereskedési könyv kockázati kitettségét (a KBC limitpolitikájával összhangban). A kamatkockázat mérését és kontrollját a különböző módszerek és limitek (gap-elemzés, kamatérzékenység, duration, BPV, NII) együttes alkalmazásával biztosítjuk. A limit rendszer kiegészítésre kerül a spread kockázat számszerűsítésével és nyomon követésével. A banki könyvi kockázatok mérésére egy integrált, csoport szintű rendszer került bevezetésre. A kereskedési könyv kockázatvállalása mindvégig a limiteken belül maradt, míg a banki könyvet növekvő kamatkockázat-vállalás jellemezte, de így sem ért el extenzív limitkihasználtságot. Likviditási kockázat alatt azt a kockázatot értjük, hogy egy intézmény nem képes megfelelni nettó finanszírozási követelményeinek. Likviditási kockázatot okozhatnak piaci zavarok, hitel visszaminősítések, amelyek bizonyos finanszírozási források azonnali elapadását okozhatják. E kockázat kivédése érdekében a vezetés diverzifikálni törekszik a finanszírozási forrásokat, és az eszközöket a likviditás szem előtt tartásával kezeli, fenntartva a készpénz, a pénzeszközök, illetve az azonnal értékesíthető értékpapírok egészséges egyensúlyát. A rövid távú likviditási kockázat mérése az operációs likviditási limittel történik, mely azt méri, hogy a 30 napos kumulált likviditási gap fedezete elégséges-e. A strukturális likviditás mérése 2011-től a fedezettségi mutatóval, az új felügyeleti és Bázel 3-as likviditási ráták (LCR, NSFR) számításával, valamint likviditási stressz tesztek alkalmazásával történik a KBC irányelvei alapján. Az egyes likviditási mutatók és limitek alakulását a Kockázatkezelési igazgatóság rendszeresen jelenti a K&H Bank Tőke és Kockázati Felügyelő Bizottsága (CROC) részére. A K&H Bankcsoport a működési kockázatokat (azaz annak lehetőségét, hogy veszteséget szenved a nem megfelelően működő rendszerek, folyamatok, illetve emberi hibák vagy külső 18

19

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2014. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2012. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2015. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2015. június 30. Budapest, 2015. augusztus 27. id li dg ii kt Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2015. június 30. Budapest, 2015. augusztus 27. id li dg ii kt Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2010. I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2010. I. félév Budapest, 2010. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2010. I. félév Budapest, 2010. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2013. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2013. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2013. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2013. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Féléves jelentés 2016

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

1. táblázat: A hitelintézetek nemteljesítő hitelei (bruttó értéken)** Állomány (mrd Ft) Arány (%)

** Állomány (mrd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

Féléves jelentés 2015

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

ALAPTÁJÉKOZTATÓK ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

Féléves jelentés 2013

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

K&H Bank Zrt. FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Tartalomjegyzék Kibocsátói nyilatkozat Mérleg Eredménykimutatás Üzleti jelentés 2 Adatok: millió Ft-ban MÉRLEG Auditált Nem

K&H Bank Zrt. FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Tartalomjegyzék Kibocsátói nyilatkozat Mérleg Eredménykimutatás Üzleti jelentés 2 Adatok: millió Ft-ban MÉRLEG Auditált Nem

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Féléves jelentés 2014

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

Az OTP Bank Rt évi Auditált IAS Jelentése

Az OTP Bank Rt. 2001. évi Auditált IAS Jelentése Jelen jelentésünket az OTP Bank Rt. auditált 2001. december 31-ére vonatkozó, Nemzetközi Számviteli Sztandardok (IAS) szerinti nem konszolidált pénzügyi

Az OTP Bank Rt. 2001. évi Auditált IAS Jelentése Jelen jelentésünket az OTP Bank Rt. auditált 2001. december 31-ére vonatkozó, Nemzetközi Számviteli Sztandardok (IAS) szerinti nem konszolidált pénzügyi

Féléves jelentés 2012

Az Igazgatóság jelentése a 2008-as évrôl Féléves jelentés 2012 1 www.raiffeisen.hu Igazgatóság jelentése Részvényesek RZB Csoport, Raiffeisen International Konszolidált eredménykimutatás IFRS konszolidált,

Az Igazgatóság jelentése a 2008-as évrôl Féléves jelentés 2012 1 www.raiffeisen.hu Igazgatóság jelentése Részvényesek RZB Csoport, Raiffeisen International Konszolidált eredménykimutatás IFRS konszolidált,

OTP Bank Rt évi Auditált Konszolidált IAS Jelentés

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

III. pillér szerinti közzététel Kockázati Jelentés

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Az OTP Bank Rt évi Auditált konszolidált IAS Jelentése

Az OTP Bank Rt. 2001. évi Auditált konszolidált IAS Jelentése JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2001. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI AUDITÁLT, KONSZOLIDÁLT

Az OTP Bank Rt. 2001. évi Auditált konszolidált IAS Jelentése JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2001. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI AUDITÁLT, KONSZOLIDÁLT

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

Melléklet. A táblázatok kerekítésből származó eltéréseket tartalmazhatnak. I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT)

") Melléklet A táblázatok kerekítésből származó eltéréseket tartalmazhatnak. I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) Változás Nettó kamatbevétel 3651,6 3968,9-8,0% Hitelek és előlegek kockázati

Melléklet A táblázatok kerekítésből származó eltéréseket tartalmazhatnak. I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) Változás Nettó kamatbevétel 3651,6 3968,9-8,0% Hitelek és előlegek kockázati

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

OTP Bank harmadik negyedévi eredmények

OTP Bank 26. harmadik negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. november 14. A Bankcsoport tevékenységét és eredményét befolyásoló tényezők 26 harmadik

OTP Bank 26. harmadik negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. november 14. A Bankcsoport tevékenységét és eredményét befolyásoló tényezők 26 harmadik

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

Hungarian Interim Management Kft. 1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ. 2009. évről 2009. január 1-2009. december 31.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

SAJTÓKÖZLEMÉNY. A fizetési mérleg alakulásáról. 2015. I. negyedév

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

5. I. 5. III. 6. I. 6. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 14. I. 14. III. 15. I. 15. III. 16. I. SAJTÓKÖZLEMÉNY Az államháztartás és

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól III. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) II. RÖVIDÍTETT TELJESKÖRŰ ERDMÉNYKIMUTATÁS

II. RÖVIDÍTETT TELJESKÖRŰ ERDMÉNYKIMUTATÁS") I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) január január Változás Nettó kamatbevétel 2431,2 2651,7-8,3% Hitelek és előlegek kockázati céltartaléka -831,8-981,8-15,3% Nettó díj- jutalékbevétel

I. AZ ERSTE GROUP EREDMÉNYKIMUTATÁSA (IFRS SZERINT) január január Változás Nettó kamatbevétel 2431,2 2651,7-8,3% Hitelek és előlegek kockázati céltartaléka -831,8-981,8-15,3% Nettó díj- jutalékbevétel

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A SZEPTEMBER 30-ÁVAL ZÁRULT NEGYEDÉVRŐL Budapest, november

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A SZEPTEMBER 30-ÁVAL ZÁRULT NEGYEDÉVRŐL Budapest, november

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

2. melléklet a 36/2018. (XI. 13.) MNB rendelethez A HITELINTÉZET ÉS A HITELINTÉZETI TÍPUSÚ EGT-FIÓKTELEP FELÜGYELETI JELENTÉSEI

MNB rendelethez A HITELINTÉZET ÉS A HITELINTÉZETI TÍPUSÚ EGT-FIÓKTELEP FELÜGYELETI JELENTÉSEI") 2. melléklet a 36/2018. (XI. 13.) MNB rendelethez A HITELINTÉZET ÉS A HITELINTÉZETI TÍPUSÚ EGT-FIÓKTELEP FELÜGYELETI JELENTÉSEI ÖSSZEFOGLALÓ TÁBLA EGYEDI JELENTÉSEK Táblakód Megnevezés Adatszolgáltatásra

2. melléklet a 36/2018. (XI. 13.) MNB rendelethez A HITELINTÉZET ÉS A HITELINTÉZETI TÍPUSÚ EGT-FIÓKTELEP FELÜGYELETI JELENTÉSEI ÖSSZEFOGLALÓ TÁBLA EGYEDI JELENTÉSEK Táblakód Megnevezés Adatszolgáltatásra

TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ

ZALA TAKARÉKSZÖVETKEZET 8900 ZALAEGERSZEG, DÍSZ TÉR 7. Cg.: 20-02-050052 TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ 2017. MÉRLEG EREDMÉNYKIMUTATÁS KSH: 10081970-6419-122-20 Cg.: 20-02-050052 Zala Takarékszövetkezet

ZALA TAKARÉKSZÖVETKEZET 8900 ZALAEGERSZEG, DÍSZ TÉR 7. Cg.: 20-02-050052 TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ 2017. MÉRLEG EREDMÉNYKIMUTATÁS KSH: 10081970-6419-122-20 Cg.: 20-02-050052 Zala Takarékszövetkezet

A Raiffeisen Bank Zrt.

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

A CIB Közép-Európai Nemzetközi Bank Rt évi I. féléves tőzsdei gyorsjelentése

A CIB Közép-Európai Nemzetközi Bank Rt. 2005. évi I. féléves tőzsdei gyorsjelentése Társaság neve: CIB Közép-Európai Nemzetközi Bank Rt. Telefon: 06 (1) 212-1330 Társaság címe: 1027 Budapest, Medve utca

A CIB Közép-Európai Nemzetközi Bank Rt. 2005. évi I. féléves tőzsdei gyorsjelentése Társaság neve: CIB Közép-Európai Nemzetközi Bank Rt. Telefon: 06 (1) 212-1330 Társaság címe: 1027 Budapest, Medve utca

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

CIB BANK ZRT. és leányvállalatai

CIB BANK ZRT. az Európai Unió által elfogadott Nemzetközi Pénzügyi Beszámolási Standardok szerint készült, nem auditált konszolidált évközi szűkített pénzügyi kimutatások 2018. június 30-ára vonatkozóan

CIB BANK ZRT. az Európai Unió által elfogadott Nemzetközi Pénzügyi Beszámolási Standardok szerint készült, nem auditált konszolidált évközi szűkített pénzügyi kimutatások 2018. június 30-ára vonatkozóan

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,