HUMÁN KONTROLLING. Elmélet és gyakorlat. Dr. András Klára 2015 április

|

|

|

- Bertalan Bakos

- 6 évvel ezelőtt

- Látták:

Átírás

1 HUMÁN KONTROLLING Elmélet és gyakorlat Dr. András Klára 2015 április

2 Dr. András Klára 2 A munkatársak a legdrágább és a legkihasználatlanabb erőforrás." (Maurice B. Line)

3 Dr. András Klára 3 A csoportmunka szabályai Pontosság Építő kritika Egymás meghallgatása Egymástól tanulás

4 Dr. András Klára 4 Milyen eredményt várok a képzéstől?

5 Dr. András Klára 5 A szemlélet

6 Dr. András Klára 6 Mi is a humán kontrolling? Két humán kontroller beszélget egy HR konferencián, és az egyik odafordul a másikhoz: - Mondd, nálatok hány ember dolgozik? - Nem tudom válaszol a másik, majd egyből vissza is kérdez: És nálatok hány ember dolgozik? - Hát, nálunk úgy, durván az 50%-uk.

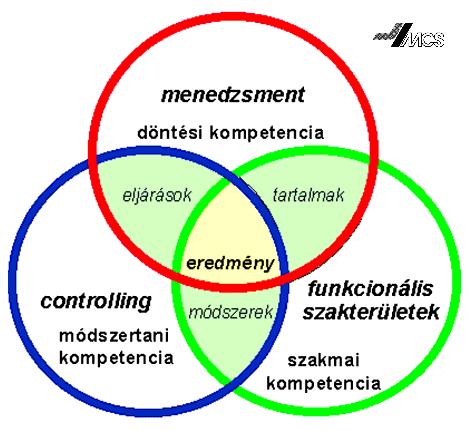

7 Dr. András Klára 7 De komolyan olyan költségérzékeny vállalat irányítási alrendszer, amely összhangot biztosít a szervezet környezete stratégiája és struktúrája között. Eszköz és filozófia, amely integrált rendszerbe foglalja a tervezést, beszámolást, információellátást.

8 Dr. András Klára 8 Tehát 2.Mérés-értékelés-elemzés a humán kontrolling- rendszer alapmódszere (is) a tervcélok és a tényadatok összehasonlítása. Tevékenysége mutatószámokra épül mind a tervezési, mind az ellenőrzési, mind az információ-rendszerben. A mutatók segítségével komplex módon lehet egy-egy jelenséget megragadni, illetve annak változását kimutatni. Alrendszerei: Költség-kontrolling; gazdaságossági, hatékonysági kontrolling; jövedelmezőségi, eredményességi kontrolling.

9 Dr. András Klára 9 Költség-kontrolling a személyügyi költségek meghatározása az EEG minden fázisában, a tervezett költségek összevetése a ténylegesen jelentkező költségekkel, az eltérések és azok okainak meghatározása, és a fejlesztési javaslatok kidolgozása. Hatékonysági-kontrolling az emberi erőforrás funkcióinak hatékonyságát és a személyi állomány struktúrájat elemzi, megvizsgálja és kiértékeli az emberi erőforrás gazdálkodás szerepét, tevékenységét a szervezeten belül. hatékonysági vizsgálatokat végez. Eredményességi-kontrolling kimutatni, hogy az emberi erőforrások és a HRM szervezet milyen mértékben járul hozzá a vállalkozás sikereihez, eredményességéhez, jövedelmezőségének növeléséhez.

10 Dr. András Klára 10

11 Dr. András Klára 11 Költség kontrolling: vagyis a HRM funkciók és a személyügyi részleg költségeinek számbavétele, ellenőrzése és a költségvetéstől való eltérésének megállapítása. (pl: bérköltségek figyelése). Gazdaságosság (hatékonyság) kontrolling: amely a HRM rendelkezésére álló eszközök és források hatékony felhasználásának, megtérülésének nyomon követésével igyekszik a pazarló vagy nem hatékony gazdálkodást felszámolni. (pl: toborzástechnikák elemzése, alkalmazási-foglalkoztatási formák vizsgálata). Eredmény (hatásosság) kontrolling: amely a humán erőforrás gazdálkodási tevékenységek eredményeit méri a nehéz számszerűsítés miatt leginkább a kvantitatív elemekre helyezve a hangsúlyt.

12 Dr. András Klára 12 HR kontrolling tevékenységek Strukturált adatgyűjtés, adatbázis építés Rendszeres és ad-hoc adatszolgáltatás, beszámolás Tervezés Terv-tény elemzés Trendelemzés Hatékonyság, megtérülés elemzés Benchmarkolás Javaslattétel költségek hatékonyabb felhasználására

13 Dr. András Klára 13 Kezelt adatok Naturáliák Létszám: átlag, záró, FTE Pozíciók: betöltött, üres Óraszám: teljes munkaidő alap, ledolgozott, távollét, rendkívüli munkavégzés Emberi erőforráshoz kapcsolódó költségek Bér, juttatások, stb. Személyi jellemzők Kor, nem, munkaviszony hossza, különböző munkavállalói besorolási kategóriák (fizikai-szellemi) Emberi erőforrás menedzsment szolgáltatások költsége, folyamat jellemzők Képzés, toborzás-kiválasztás, személyügyi adminisztráció Átfutási idő, ügyek száma, interjúk száma, stb. Teljesítmény, hatékonyság mutatószámok Fluktuáció, beválási arány, stb.

14 Dr. András Klára 14 A humán kontrolling és a menedzsment kapcsolata A kapcsolat vizsgálata, értelmezése a hatékony együttműködés szempontjából lényeges. Probléma régen : a felsővezetők nem kapnak elég információt döntéseikhez. Probléma most : a vezetők nem kapnak azonnal és egyszerűen értelmezhető információkat a döntéseikhez.

15 Dr. András Klára 15 Kevés elemből álló, egyszerű, kevéssé kölcsönható környezet Nagyon sok elemből álló, bonyolult módon összekapcsolódó környezet Állandó vagy lassan változó környezet STABIL Kiszámítható, meglepetések nélkül jövő. KOMPLEX A jövő előrelátása nehéz, mert sok, korábban a cégre nem ható tényező befolyásolja. Gyorsan változó környezet DINAMIKUS A jövő nehezen előre jelezhető, gyakran szükséges az elemzést elvégezni. TURBULENS A jövő gyakorlatilag kiszámíthatatlan, a bizonytalanság mértéke jelentős.

16 Dr. András Klára 16 Humán kontroller szerepek REGISZTRÁTOR: hagyományos, számvitel-orientált szerep feladatok jellege döntően asszisztensi - irányított szabályokon belüli mozgástér kihasználása szakmai tudással rendelkezik igazítás jellegű változások hívják elő (korrekció) statikusság, stabilitási igény - követő, reaktív NAVIGÁTOR: jövő- és akcióorientált szerep feladatok jellege döntően szakértői - belső tanácsadó mozgásterében elmegy a határig alkalmazási képességgel rendelkezik átnövés jellegű kihívások - evolúció alkalmazkodási igény - egyensúlyozó INNOVÁTOR: menedzsment orientált szerep feladatok jellege döntően vezető-fejlesztő mozgásterében átlépi a határokat - eredmény- és célorientált továbbfejlesztői készségek - rendszerépítő, szemléletfejlesztő újdonság jellegű változások - revolúció változási igénye van, elébe megy a változásoknak

17 Dr. András Klára 17 Kontroller az, vagy az lesz, aki többet tanul, mint mások, felismeri és a környezettel való kölcsönhatásban cél és jövő orientáltan gondolkozik és cselekszik, annak érdekében, hogy egy vállalatot eredményesen irányítsanak. (Elmar Mayer) A kontroller szerepe: stabil környezetben: regisztrátor, változó környezetben: navigátor, turbulens környezetben: innovátor.

18 Dr. András Klára 18 A humán kontrolling és az üzleti folyamatok kapcsolata Ma az egyetlen igazán értékes erőforrás az egyének és a társadalom számára egyaránt a tudás. A tudással minden mást meg lehet teremteni. A tudás termelőeszközzé vált Peter Drucker, Harvard University

19 Dr. András Klára 19 Forrás: Boda György

20 Dr. András Klára 20 Nem anyagi tőkék A szervezetet alkotó emberek együttes tudását, a közös cél elérése érdekében megvalósuló együttműködését jelenti, beleértve azokat a rendszereket is, amelyek hozzájárulnak a tudás megszerzéséhez, gazdaságos és hatékony hasznosításához. Szervezeti tőke Az ember nem csak egy adott tudással rendelkezik, hanem arról is dönt, hogy azt az információt miként használja fel. Döntésében óriási szerepet játszik egyénisége, érzelmi hangulata, intuitív képessége. Humántőke Tudás-tőke A tudás információ, amely megváltoztat valamit vagy valakit az egyént (vagy intézményt) képessé teszi más és hatékonyabb cselekvésre.

21 NEW MISSION LOADED: AZ ÜZLETI FOLYAMATOK TÁMOGATÁSA

22 A Stratégia Dr. András Klára 22 meghatározza a viselkedést (MIT TEGYÜNK?) vezérfonalat ad (HOGYAN DÖNTSÜNK,MIKENT VÁLASSZUNK?) a FONTOS/NEM sürgős jellegű problémákkal foglalkozik Összhangot teremt a környezet kihívásai (változásai) a tulajdonosok (finanszírozók) elvárásai és a vállalat erőforrásai között

23 Dr. András Klára 23 A stratégiai tervezés A vállalati stratégia - a környezethez való alkalmazkodás eszköze - a vállalati működés megalapozására szolgál - meghatározza a vállalat jövőképét - kijelöli azt az utat, amelyen haladva a jövőkép elérhető Meglátni a lehetőségeket és a veszélyeket és ezek kihasználására ill. elhárítására alternatív megoldásokat találni. Kiválasztani a megfelelő alternatívát és kontrolláltan megvalósítani. Tanulni a megvalósításból.

24 A stratégia alkotása Misszió-küldetés Vízió-jövőkép Stratégia Dr. András Klára 24 a vállalat eddigi története a vezetés, a tulajdonosok és finanszírozok elvárásai, preferenciai a környezet lelhetőségei és elvárásai a vállalat erőforrásai a vállalat specialis kepéssegei / kompetenciák A vállalat által felvázolt, elérni kívánt jövőbéli állapot. Értékekből építkezik, a jelennel gyakran konfliktusban van. A stratégiát a jövőalkotás eszköze amely összekapcsolja a környezeti változásokat a szervezet struktúrájának változási igényeivel.

25 Forrás: Lengyel László Dr. András Klára 25 Egy jól megfogalmazott misszió A Szent Pál-székesegyház célja, hogy egy nagyszerűen megépített és szép természeti környezetben lévő épületben a férfiak, a nők és a gyermekek figyelmét a lélek dolgaira ráirányítsa - az angol egyház gyakorlata és hagyományai szerint -, terjessze a keresztény szellemiséget."

26 Dr. András Klára 26 Misszió: mit csinálunk? A cég önazonossága, ami állandó, ami nem divatfüggő, ami független az iparagi áttörésektől, a vezető (esetlegesen változó) személyétől. A jó missziónak legalább két komponense van Értékek A vezérelvek, dogmák, az évtizedeken keresztül átadásra került szentségek. Célok A szervezet alapértékei, a létezés végső oka, értelme, az idealista motivació. Sony A Japán kultúra, nemzeti státusz felemelése Úttörőnek lenni, a lehetetlen elérni Az egyéni képességeket, kreativitást ápolni Megtapasztalni a az a jó érzést, amit a fejlett technológia alkalmazása biztosit számukra, miközben biztosítani tudjuk a részvényesi érték növekedését Sony Walt Disney - the Disney magic Ápolni es hirdetni az egészséges amerikai értékeket A részletek fanatikus szem előtt tartása Boldoggá tenni az embereket Walt Disney Forrás: Kapitány József

27 Dr. András Klára 27 Stratégiai vezérelvek tükrözi a vállalat és a felsővezetők hozzáállását a tevékenységhez tükrözi a vállalat azon képességét, hogy rugalmasan igazodik-e a környezethez alapszabályok, magatartás szabályok összessége célja: a vállalat személyiségének meghatározása csapásirány célok és elérésük eszközrendszere a hogyan a tud és képes közötti egyezés

28 Dr. András Klára 28 Stratégiai vezérelvek lehetnek Jövőkép megfogalmazása (ahová el szeretne jutni) Általános érvényű célok Piaci helyzet Innováció Termelékenység Fizikai és pénzügyi források hatékony felhasználása Nyereségesség Vezetés teljesítménye A munkások teljesítménye Társadalmi felelősség közösségi feladatvállalás

29 Dr. András Klára 29 A kontroller szerepe a tervezésben rendszerképző- fejlesztő és koordináló szerep Feladatai a tervezésben: a tervezési rendszer kereteinek kialakítása a tervezési dokumentumok kialakítása a tervezéshez szükséges információk nyújtása tervezési folyamat időbeni összehangolása segítségnyújtás, szakmai tanácsadás tervek felülvizsgálata, összehangolása

30 Dr. András Klára 30 Feladatok új szerepben Tervezés Visszacsatolás, beavatkozás Mérés, elemzés, értékelés,

31 Dr. András Klára 31 Alapelvek számszerűsített és mérhető teljesítmények alapján történő irányítás: "Amit nem tudunk mérni, azt irányítani sem tudjuk." (A Balanced Scorecard egyik alapgondolata.); megszemélyesített felelősség; felelősség és hatáskör egysége: "Csak az kérhető számon, amire befolyással van..."; terv-megállapodások: érthető és elfogadott közös célok megfogalmazása; reagálás a tervtől való eltérésekre: ezek nem "terhelő bizonyítékok", hanem a fejlődés motorjai, mivel figyelmeztetnek a szükséges döntések meghozatalára; a hatáskörrel rendelkezők intézkedési, előrejelzési kötelezettsége; illetve a részterületek koordinációjára épülő célorientált vezetéstámogatás

32 Dr. András Klára 32 Kontrolling alap fogalmai Költség: az előállított teljesítmények érdekében felhasznált javak és szolgáltatások pénzben kifejezett értéke Költségnem: költségek típusai, költséget a felhasznált erőforrás típusa alapján csoportosítja Költséghely: az a hely, ahol a költség felmerül, Költségek típusai: Változó: a termékek vagy szolgáltatások előállítása érdekében az okozati elv alapján azonosítható módon merül fel Fix általános: azért keletkeznek, hogy a vállalkozás képes legyen működését fenntartani (termelni és értékesíteni), a vállalti struktúra/szervezet határozza meg Közvetlen: termék/szolgáltatás előállításával szoros kapcsolatban áll, közvetlenül a termék előállításához felhasznált erőforrások költsége Közvetett: termék előállításához közvetlenül nem kapcsolódó költségek Elsődleges költség: bizonylat alapján költséghelyre/költségviselőre könyvelt költség Másodlagos költség: bizonyos vetítési alapok alapján költséghelyre/ költségviselőre felosztott költség

33 Dr. András Klára 33 AMIT NEM TUDSZ MEGMÉRNI,AZT NEM IS TUDOD MENEDZSELNI. Robert S. Kaplan David P. Norton

34 Dr. András Klára 34 A taylorizmus hanyatlásával együtt világossá vált: a humán erőforrás mégsem homogén

teljesítményét önmaga")

35 Dr. András Klára 35...és határozott pozitívumai is vannak nem használódik el (hosszútávon fennmarad, fejleszthető) teljesítményét önmaga képes szabályozni innovatív döntéseket hoz nem kell raktározni nem tulajdona a vállalatnak

36 Dr. András Klára Bár a vállalti költségek jelentős része a munkatársakra fordítódik 36 és de hiszen mert és ez igen jelentős ráfordítás de ők biztosítják a megkülönböztető versenyelőnyt hiszen a vállalat legértékesebb tőkéje a humántőke mert a 21. században (a hatalom és) a siker kulcsa a tudás

37 Dr. András Klára Miért, eddig mi volt? 37 Föld NAGYOBB Pénz(tőke) Ipari korszak TÖBB Információ Információs korszak GYORSABB Tudás A tudás korszaka OKOSABB

38 Dr. András Klára 38 Orientációk változása Emberi tőke Tudástőke Termelés Értékesítés Marketing Stratégia Minőség idő

39 Dr. András Klára 39 Az ipari korszak jellemzői méretgazdaságosságból eredő előnyök kiaknázása= standard tömegtermelés versenyelőny=specializáció vevői és szállítói kapcsolatok=távolságtartás a fogyasztók olyan színű kocsit kapnak, amilyet akarnak, amennyiben az a szín a fekete. Henry Ford

40 Dr. András Klára 40 Az információs korszak jellemzői Nem anyagi tényezők mobilizálása és hasznosítása, fogyasztói lojalitás megteremtése, új fogyasztói szegmensek megszerzése, egyedi és magas minőségű termékek és szolgáltatások alacsony költséggel történő előállítása, a vállalat alkalmazottainak folyamatos képességfejlesztése, motiválása, modern információs rendszerek és adatbázisok installálása.

felértékelődése, a vállalati sikerhez (stratégia megvalósításhoz)")

41 Dr. András Klára 41 Ma az egyetlen igazán értékes erőforrás az egyének és a társadalom számára egyaránt a tudás. A tudással minden mást meg lehet teremteni. A tudás termelőeszközzé vált Peter Drucker A tudás korszaka A szellemi tőke (az alkalmazottak és menedzserek fejében lévő ötletek) felértékelődése, a vállalati sikerhez (stratégia megvalósításhoz) minden egyes alkalmazottnak hozzá kell járulnia tudásával és a rendelkezésére álló információval, a dolgozók képzésébe és tudásába való befektetés, valamint annak hasznosítása, azaz a gondolkodás kritikus sikertényezővé válik, a megváltozott körülményekhez történő alkalmazkodáshoz a vállalatok által használt teljesítménymérési és vezetési rendszert is át kell formálni. Mozgatórugók a vevők igényeinek markáns növekedése, alkupozíciójának erősödése, a növekvő, éleződő verseny, a jövőkép mérhető célokká történő lebontásának nehézségei, problémák a stratégiai kommunikálása terén, a stratégia és a mindennapos gyakorlat elszakadása egymástól.

42 Dr. András Klára BSC avagy Norton és Kaplan és a 90-es évek 42 Céljuk a hagyományos pénzügyi teljesítménymérést meghaladó innovatív vállalati scorecard kialakítása. A megoldás egy többdimenziós scorecard: A BALANCED SCORECARD,* amely négy különböző nézőpont köré csoportosított mutatók összesített eredménye: pénzügyi teljesítmény, vevők, működési folyamatok, innováció és tanulás. *Az elnevezésben a "balanced" szó kiegyensúlyozást jelent: a négy nézőpont között, a pénzügyi és a nem pénzügyi mutatók között, avagy az objektív és a szubjektív mérések és mutatók között. A "scorecard" szó az Amerikában népszerű sportokban használt pontozótáblákra utal.

43 Dr. András Klára 43

Stratégia (hogyan leszünk azzá?")

44 Dr. András Klára 44 A BSC helye és szerepe Stratégiai terv Vízió (mi /hol szeretnénk lenni?) Misszió (mi/miért vagyunk?) Stratégia (hogyan leszünk azzá?) Balanced Scorecard Elégedett tulajdonosok Elégedett vevők Kiváló folyamatok Motivált munkavállalók Mérés és fókusz

45 Dr. András Klára 45 KÜLDETÉS Amiért létezünk ÉRTÉKEINK Ami fontos számunkra JÖVŐKÉP Amivé válni szeretnénk STRATÉGIA Játszmatervünk, hogy teljesítsük jövőképünket STRATÉGIAI TÉRKÉP Okok és okozatok feltárása ebben a játszmában KIEGYENSÚLYOZOTT MUTATÓSZÁMRENDSZER (BSC) Mérés és összpontosítás CÉLOK ÉS FELADATOK Amit szervezetileg tennünk kell SZEMÉLYES CÉLOK ÉS FELADATOK Amit egyénként tennem kell Stratégiai piramis STRATÉGIAI EREDMÉNYEK Elégedett Részvényes,tulajdonos Boldog ügyfél Eredmény, hatékonyság Motivált, felkészült munkatársak

BSC")

46 Dr. András Klára 46 Stratégiai célok Számszerűsíthető (befektetési,pénzügyi) Nem számszerűsíthető (vevői sikerkritériumok) BSC Stratégiai mutatókká és jellemzőkké alakítja

47 Dr. András Klára 47 A BSC elemei - a mutatók eredménymutató Az a mutató, melynek javulása közelebb visz a kitűzött cél eléréséhez. A mutató célértékének elérése a cél teljesülését jelenti. teljesítményokozó Teljesítményokozó az a mutató, amelynek javulása közelebb visz az eredménymutatóra kitűzött célérték eléréséhez. A teljesítménymutató azt a teljesítményt definiálja, amelyet teljésíteni kell a cél megvalósulása érdekében.

48 Dr. András Klára A helyesen kialakított Balanced Scorecard rendszer 48 Az eredménymutatók többnyire múltra vonatkozó jelzőszámok, amelyek folyamatosan nyomon követik, hogy a vállalat különböző folyamatai a kívánt eredmény eléréséhez vezetnek-e. A teljesítményokozók viszont a jövőbe tekintő jelzőszámok, amelyek feltárják azokat a kritikus jellemzőket, amelyekre a szervezet minden egyes tagjának oda kell figyelnie annak érdekében, hogy a kívánt eredmény elérhető legyen. A jól felépített Balanced Scorecard megfelelő arányban tartalmazza az eredménymutatókat (utólagos jelzőszámok) valamint a teljesítményokozókat (előremutató jelzőszámokat) a kiválasztott üzleti egységstratégiájával kapcsolatban.

49 Dr. András Klára 49 A stratégia lebontása BSC módra Ügyfeleinket partnerként kezeljük. Az ügyfélorientáltság számunkra nem üres szó. Így ügyfeleink minket választanak. A stratégia értelmezése Konkretizálása Magas vevői elégedettséget produkálunk. Magas alkalmazotti elégedettség/elk ötelezettséget érünk el. Vevői elégedettségi index. Alkalmazotti elégedettségi felmérés kitöltési létszám 15%-os növelése. 1 főre eső reklamációk számának 5%-os csökkentése. Fluktuáció/Önkéntes kilépések száma 5%-os csökkentése. Mutatók kiválasztása Akciók Vevői elégedettség mérés bevezetése. Munkatársak kompetencia fejlesztése. Szerviz minőségének javítása.

50 Dr. András Klára 50 TERVEZÉS

51 Dr. András Klára 51 a létszámtervezés ma inkább művészet

52 Dr. András Klára 52 A tervezés alapjai Fogalma: célok a célok eléréséhez vezető utak a szükséges intézkedések a felhasználható eszközök, szisztematikus, és a jövőre vonatkozó átgondolása és meghatározása.

53 Dr. András Klára 53 A tervezés folyamatos tevékenység középtávú, éves, várhatók folyamatosan változó környezeti feltételekhez kell igazítani iterációs folyamat buttom up és top down is lehet egyszerre különböző szakterületi tervek összehangolása több körös visszacsatolást igényel művészet A jövő előrejelzéséhez ismerni kell: Szervezet működését A környezet változásait módszertana folyamatosan fejleszthető a jövő pontosabb előrejelzése érdekében

54 Dr. András Klára 54 Probléma/feladat Milyen kérdésekre válaszol a jó terv? Hová akarunk eljutni? Milyen külső/belső feltételek adottak? Mire/kire van szükség? Hogyan valósítjuk meg? Mit lesz a folyamat vége? Mennyi időnk van? Ki?

55 Dr. András Klára 55 Tervezés A jelenlegi emberi erőforrás elemzése Munkakörök /feladatok A jövőbeni kívánatos emberi erőforrás igények prognosztizálása PEST/SWOT Akciótervek az eltérések megszüntetésére BEAVATKOZÁS TERV

56 Dr. András Klára 56

57 Dr. András Klára 57 Dr. Maczó Kálmán (2007)

58 Dr. András Klára 58 Prognosztizálás PEST SWOT Political politikai faktorok Economic gazdasági faktorok Sociocultural szociokulturális faktorok Technological technológiai faktorok A PEST elemzés olyan eszköz, amellyel egy vállalat makro környezetét lehet leírni. Strength - Erősségek Weaknesses- Gyengeségek Opportunities - Lehetőségek Threats - Veszélyek Az elemzés nyomán a vállalat jobban tud építeni erősségeire, fejleszteni a gyengeségeit, kihasználni a lehetőségeit és felkészülni a veszélyekre.

59 Dr. András Klára 59 PEST Politikai faktorok Szociokulturális faktorok Milyen stabil a politikai rendszer? Milyen az iparág jogi szabályozása? Milyen gazdasági koncepciói vannak a kormánynak? Milyen nemzetközi szerződések kötik a kormányt? Domináns vallás Külföldi termékekkel kapcsolatos érzelmek Nyelvi akadályok Fogyasztói szokások Férfi-nő hierarchia az adott társadalomban Átlagos életkor, különböző életkori sajátosságok Környezetvédelmi tudatosság Gazdasági faktorok Technológiai faktorok Kamatszint Infláció, foglalkoztatottság GDP növekedés, stb. Rendelkezésünkre áll-e olyan technológia amellyel olcsóbban és/vagy jobb minőségben tudjuk előállítani a terméket? Tudunk-e technológiai innovációt előállítani? Hogyan befolyásolja a technológia az értékesítést? Hogyan befolyásolja a technológia az ügyfelekkel történő kapcsolattartást?

60 Dr. András Klára 60 SWOT Lehetőségek: Lehetőségek, amelyek léteznek, de még nem foglalkoztunk velük. Milyen reményteljes új trendek várhatóak? Veszélyek: Kritikus gyengeségeink, amelyek az egész üzletet veszélyeztetik. Milyen külső akadályok és fékezőerők léteznek? Versenytársaink mit csinálnak másképpen? Horizonton van-e negatív hatású technológiaváltás? Horizonton van-e negatív hatású gazdasági változás? Erősségek: Miben vagyunk nagyon jók? Milyen előnyökkel rendelkezünk? Milyen értékes erőforrásaink vannak? Munkatársaink és vevőink miben látják erősségeinket? Gyengeségek: Miben lehetnénk jobbak? Milyen kritikák fogalmazódnak meg velünk szemben? Miben vagyunk sebezhetőek?

61 Dr. András Klára 61 Reálisan tekintsünk saját erősségeinkre és gyengéségeinkre! A mai állapotról beszéljünk, ne arról, hogy mit szeretnénk elérni később! Az elemzés legyen minél konkrétabb, ne maradjanak szürke zónák! Az elemzés legyen rövid és egyszerű. ÉS! A SWOT elemzésben sok a szubjektív elem. Végezzük el az elemzést jelentősebb versenytársaink szervezetére is!

62 Dr. András Klára 62 Lótenyésztő cég SWOT-analízise Cipőgyártó cég SWOT-analízise

63 Dr. András Klára 63

64 Dr. András Klára 64 Forrás: Makay Mátyás

65 Dr. András Klára 65 Létszámterv kérdései Milyen mennyiségű és minőségű munkaerő-állománnyal rendelkezik a szervezet aktuálisan? Mi a jellemző életkori összetétel az egyes egységeknél, osztályokban vagy szakmai csoportokban? Mi az aktuális elhelyezkedése (szervezetileg és területileg) a jelenlegi állománynak? Melyek a legnagyobb (így kiemelten kezelendő) egységei a szervezetnek? Milyen készségekkel, kompetenciákkal rendelkeznek a jelenlegi munkavállalók?

66 Dr. András Klára 66 Létszámterv kérdései Mekkora a fluktuációs ráta összességében és egyes területeken? Vannak-e kritikus területek a szervezetben, ahol a fluktuáció, vagy a hiány nagyobb az átlagosnál? Vannak-e leépítendő állományok és mi történjék az érintett emberekkel? Milyen hatásokat gyakorol a külső környezet a szervezet létszámának alakulására? A releváns munkaerő piac milyen feltételeket nyújt, vagy milyen korlátokat támaszt a hiányok külső forrásból történő betölthetősége szempontjából?

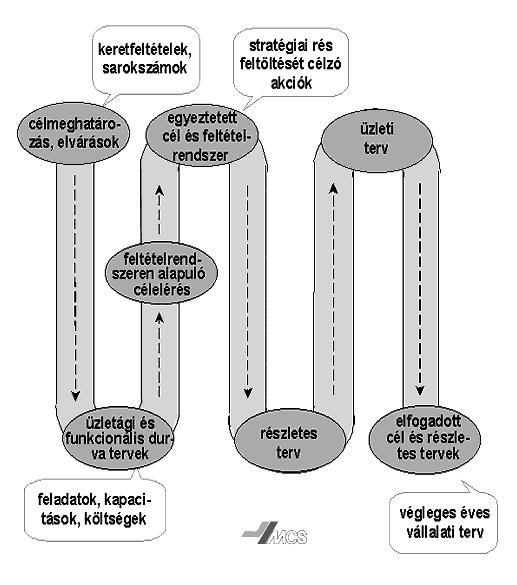

67 Dr. András Klára 67 A létszámterv akciótervei A létszámigény előrejelzése A munkaerő-kínálat előrejelzése ÖSSZEHASONLÍTÁS Az összehangolás akciótervei Felesleg Nincs eltérés Hiány Részmunkaidő megszüntetése Felvétel befagyasztása (létszámstop) Természetes fogyás, lemorzsolódás Előnyugdíj-ösztönzés Átképzés Munkahétcsökkentés Elbocsátás, felmondás Csoportos létszámleépítés Felvétel, kinevezés Visszahívás Átképzés, továbbképzés Megbízási szerződések Előléptetések Túlóra Részmunkaidős, határozott idejű jogviszony létesítése

68 Dr. András Klára 68 Létszámterv Magában foglalja a szervezeti célok eléréséhez szükséges létszám megállapítását és a várhatóan rendelkezésre álló állomány felmérését. A becsült kínálati és keresleti oldal összevetésekor kialakuló szituáció eredményezi a tennivalók meghatározását: cél a kiegyensúlyozás. Fontos a szervezetnek: a megfelelő időben, megfelelő helyen rendelkezésre álló megfelelő alkalmazott, megfelelő feladat-ellátási képességgel. A magas bér és közterhek miatt (a közszférában is) fontos az éppen elegendő a csupán szükséges szint meghatározása és biztosítása. Létszámtervezés fontossága.

69 Dr. András Klára 69 Szervezeti célok Munkaerő források elemzése Munkaerő kereslet Szervezeten belüli munkaerő - kínálat Költségvetés Egyeztetés Szervezeten kívüli munkaerő - kínálat Munkaerő-tervek

70 Dr. András Klára 70 Munkaerőköltségek 1. Kompenzációs költségek o 1.1 Munkajövedelem - az Eurostat-előírások szerint ez tekintendő keresetnek Kereset Egyéb munkajövedelem o 1.2 Szociális költségek Alapszerűen fizetett juttatások (járulékok, hozzájárulások) A munkáltató által alapokba kötelezően teljesített járulékok, hozzájárulások Kollektív szerződés, ágazati megállapodás, egyedi munkaszerződés szerint teljesített szociális hozzájárulások A munkavállalónak közvetlenül nyújtott szociális juttatások, valamint a munkavállalók érdekében teljesített szociális hozzájárulások 2. Szakoktatás, képzés, továbbképzés költsége 3. Egyéb munkaerőköltség 4. Adók 5. Támogatások

71 Dr. András Klára 71 Tervezése A bérfelhasználás gazdaságosságának tervezése: bérhányad (%) = bérköltség / termelési érték *100 bérrentabilitási mutató = termelési érték / bérköltség *100 bérigényesség = bérköltség / összes költség *100 Egyéb munkajövedelmek: a munkavállaló részére jogszabályban meghatározott, valamint a munkáltató által önként nyújtott juttatások. Pl.: étkezési térítés, munkába járással kapcsolatos költségtérítés, lakhatási költségtámogatás, tárgy jutalmak, üdülési hozzájárulás és egyéb a vállalkozás által nyújtott juttatások. Szociális költségek Kötelező járulékok, hozzájárulások: egészségügyi, társadalombiztosítási járulékok, EHO, rehabilitációs hozzájárulás, táppénz,beteg szabadság, reprezentáció, marketing költségek Oktatás, képzés és továbbképzés: ez a képzési terv. Csak közép-, és nagyvállalkozásoknál készül. Általában ott készítik, ahol stratégiai terv készül. Itt kerül megtervezésre az ösztöndíjak, a nyelvtanulások, az árképzések, és szakképzési hozzájárulások.

72 Dr. András Klára 72 Bérköltség (béralap) tervezése 1.Közvetlen fizikai létszám bérköltsége: törzsbér, bérpótlék, kiegészítő fizetés, prémium, jutalom 2.Közvetett fizikai létszám bérköltsége: törzsbér, bérpótlék, kiegészítő fizetés, prémium, jutalom 3.Fizikai létszám bérköltsége (1+2) 4.Szellemi létszám bérköltsége: törzsbér, bérpótlék, kiegészítő fizetés, prémium, jutalom 5.Vállalati bérköltség (béralap) Átlagbérmutatók: amelyeket számíthatunk egy főre, egy napra, és az egy fizikai órára jutó átlagbér. Számítása: bérköltség / létszám, fizikai óra, nap

elemzése A jövőbeli kondíciók (lehetőségek-fenyegetések) számbavétele A")

73 Dr. András Klára 73 TERVEZÉS Tervezési célkitűzések A jelenlegi helyzet (erősségekgyengeségek) elemzése A jövőbeli kondíciók (lehetőségek-fenyegetések) számbavétele A célok specifikálása A célelérés módjának kiválasztása Költségvetés készítése Az akciótervek végrehajtása Az eredmények értékelése SZERVEZÉS VEZETÉS KONTROLL

74 Dr. András Klára 74 Akciótervezés Egy választási folyamat, amelyben eldöntjük, hogy milyen irányelvek, programok, KRITÉRIUMOKakciók hogyan módosítandók az Valószínűsíthető hasznok, előnyök. emberi erőforrás célok elérése érdekében. Előrelátott költségek. Technikai megvalósíthatóság. Lehetséges következmények értékelése. Különböző akcióterv variánsok kidolgozása. Variánsok értékelése. Választás, intézkedési tervek és költségvetés kidolgozása.

75 Dr. András Klára 75 A tervezés során kulcsfontosságú a tervkészítők együttműködése és ennek kommunikációs vetülete, a kommunikáció formái és fórumai

76 Dr. András Klára 76 A kommunikációs folyamat kiemelkedő állomásai Célelképzelések kialakítása: felsővezetői és tulajdonosi szinten fogalmazódnak meg a tervévre vonatkozó elképzelések és elvárások. Célegyeztetés: a kialakított célelképzeléseknek a vezetők és felelős munkatársak felé közvetítését követően a szervezeti egységek között elindul a célelképzelések egyeztetése. A folyamat során felmerülnek célkonfliktusok, amelyek forrásai a következők lehetnek: tárgyi konfliktusok, mint más célokból eredő, ill. erőforrás-elosztási, értékelés, ütemezési, továbbá emocionális konfliktusok, mint személyes értékek, érdekek sérelme és a személyes viszonyok konfliktusa. Ezek feloldásánál elsődleges szempont a konszenzusos alapon történő megegyezés, a nyerő-nyerő pozíció megszerzése. Ennek során alakul ki az érintettekben az elkötelezettség és azonosulás. Minderre akkor van reális lehetőség, ha a munkatársak a kitűzött célokban megtalálják saját szerepüket és lehetőségüket.

77 Dr. András Klára 77 A célorientált vezetés lelke a kommunikációs folyamat, ereje a hatékonyan működtetett kommunikációs eszközökben, fórumokban van. A hatékonyság jellemzői: az érintettek bevonása, a munkához szükséges információ célzott és gyors, pontos, egyértelmű szétterítése, a konfliktusoknak a keletkezés helyén történő feloldása, a döntési képesség és a döntési sebesség javítása, mellékesen pedig kölcsönhatás egy pozitív szellemiségű vállalati kultúrával.

78 Dr. András Klára 78 Az integráltságot tükröző tervdokumentáció A Tervdokumentáció tartalmi szerkezete célok, célhierarchia; tervezési feltételrendszer (vállalati feltételrendszer: külső körülmények, belső adottságok, valamint az irányelvek); tervszerkezet: tervezési egységek (funkcionális és üzleti tagoltság), tervezési tételek, kalkulációs egységek, kalkulációs szabályok (aggregátumok, fedezeti szintek) definíciók, értelmezések; output-táblák, amelyek kitöltése kötelező a vállalati terv összegzése szempontjából; irányítási információk kosara, azok a kiemelt tartalmak, tervszámok, melyek megjelennek a Controlling Jelentésekben; kitöltött táblák a vállalat egészére, kiemelt területekre, feladatokra, akciókra; szöveges kiegészítés, amennyiben szükséges.

79 Dr. András Klára 79

Menedzsment alapjai Stratégiai menedzsment és stratégiai tervezés. Mi az a stratégia?

Menedzsment alapjai Stratégiai menedzsment és stratégiai tervezés Mi az a stratégia? A szervezet mikro és makro környezete Politikai-jogi környezet Technológiai és tudáskörnyezet Verseny- vagy akciókörnyezet

Menedzsment alapjai Stratégiai menedzsment és stratégiai tervezés Mi az a stratégia? A szervezet mikro és makro környezete Politikai-jogi környezet Technológiai és tudáskörnyezet Verseny- vagy akciókörnyezet

Dr. András Klára 1 TERVEZÉS

2015.04.20. Dr. András Klára 1 TERVEZÉS 2015.04.20. Dr. András Klára 2 a létszámtervezés ma inkább művészet 2015.04.20. Dr. András Klára 3 A tervezés alapjai Fogalma: célok a célok eléréséhez vezető utak

2015.04.20. Dr. András Klára 1 TERVEZÉS 2015.04.20. Dr. András Klára 2 a létszámtervezés ma inkább művészet 2015.04.20. Dr. András Klára 3 A tervezés alapjai Fogalma: célok a célok eléréséhez vezető utak

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

Vezetői számvitel / Controlling IV. előadás. Gazdasági tervezés (folytatás)

") Vezetői számvitel / Controlling IV. előadás Gazdasági tervezés (folytatás) A kommunikációs folyamat állomásai Előnyök a célok gyorsabban és hatékonyabban válnak ismertté a közös értelmezések biztosítják

Vezetői számvitel / Controlling IV. előadás Gazdasági tervezés (folytatás) A kommunikációs folyamat állomásai Előnyök a célok gyorsabban és hatékonyabban válnak ismertté a közös értelmezések biztosítják

Teljesítményciklus. Éves teljesítménycélok. Egyéni fejlődési célok meghatározása. Beosztottak támogatása a kitűzött célok elérésében

TELJESÍTMÉNYMENEDZSMENT rendszer bevezetése Stratégia tisztázása Tervek, keretfeltételek tanulmányozása Fennálló problémák, okok számbavétele Racionalizálási lehetőségek feltárása Javasolt hatékonyságnövelő

TELJESÍTMÉNYMENEDZSMENT rendszer bevezetése Stratégia tisztázása Tervek, keretfeltételek tanulmányozása Fennálló problémák, okok számbavétele Racionalizálási lehetőségek feltárása Javasolt hatékonyságnövelő

Élelmezés Stratégiája Stratégiai tervezést befolyásoló tényezők SWOT elemzés

Élelmezés Stratégiája Stratégiai tervezést befolyásoló tényezők SWOT elemzés Semmilyen szél sem kedvező annak, aki nem tudja, milyen kikötőbe tart. (Seneca) Szolgáltató szféra V. B. Köz. K. Dietetikus

Élelmezés Stratégiája Stratégiai tervezést befolyásoló tényezők SWOT elemzés Semmilyen szél sem kedvező annak, aki nem tudja, milyen kikötőbe tart. (Seneca) Szolgáltató szféra V. B. Köz. K. Dietetikus

Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es

Az emberi erőforrás Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es felmérésének eredménye: a cégek pénzügyi

Az emberi erőforrás Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es felmérésének eredménye: a cégek pénzügyi

Vezetői számvitel / Controlling II. előadás. Controlling rendszer kialakítása Controlling részrendszerek A controller

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

EGYÉB MUNKAJÖVEDELEM ÉS SZEMÉLYI JELLEGŰ KIFIZETÉSEK

Módszertani leírás A Központi Statisztikai Hivatal az élő munka igénybevételével kapcsolatos költségek nyomon követésére 1992-től kezdetben a 4 évenként ismétlődő, később évenkénti adatgyűjtést vezetett

Módszertani leírás A Központi Statisztikai Hivatal az élő munka igénybevételével kapcsolatos költségek nyomon követésére 1992-től kezdetben a 4 évenként ismétlődő, később évenkénti adatgyűjtést vezetett

A stratégiai tervezés módszertana. Koplányi Emil. elearning Igazgatóság Educatio KHT.

A stratégiai tervezés módszertana Koplányi Emil elearning Igazgatóság Educatio KHT. 1 Tartalom 1. A stratégiai tervezés szerepe a szaktanácsadói munkában 2. Stratégiai tervezés alapjai 3. Küldetés (misszió),

A stratégiai tervezés módszertana Koplányi Emil elearning Igazgatóság Educatio KHT. 1 Tartalom 1. A stratégiai tervezés szerepe a szaktanácsadói munkában 2. Stratégiai tervezés alapjai 3. Küldetés (misszió),

Innermetrix Szervezeti Egészség Felmérés. Vezető János

Innermetrix Szervezeti Egészség Felmérés április 18, 2011 Végezte Innermetrix Hungary Copyright Innermetrix, Inc. 2008 1 IMX Szervezeti Egészség Felmérés Üdvözöljük az Innermetrix Szervezeti Egészség Felmérésén!

Innermetrix Szervezeti Egészség Felmérés április 18, 2011 Végezte Innermetrix Hungary Copyright Innermetrix, Inc. 2008 1 IMX Szervezeti Egészség Felmérés Üdvözöljük az Innermetrix Szervezeti Egészség Felmérésén!

Mutatószám-mérőszám. Az autónk 200 km/óra sebességgel képes haladni. Mutatószám(külső dimenzió).

.") Mutatószám-mérőszám A mutatószám: a társadalmi és a gazdasági élet helyzetét, jelenségeit és ezek összefüggését jellemző mennyiségi adat. Lehet természetes mértékegységben kifejezett naturális mutató,

Mutatószám-mérőszám A mutatószám: a társadalmi és a gazdasági élet helyzetét, jelenségeit és ezek összefüggését jellemző mennyiségi adat. Lehet természetes mértékegységben kifejezett naturális mutató,

Humán kontrolling elmélet és gyakorlat

Humán kontrolling elmélet és gyakorlat dr. András Klára 2014. dr. András Klára 1 I. TERVEZÉS, STRATÉGIA STRATÉGIAI TERVEZÉS dr. András Klára 2 1. A tervezés alapjai Fogalma: a vállalati célok a célok eléréséhez

Humán kontrolling elmélet és gyakorlat dr. András Klára 2014. dr. András Klára 1 I. TERVEZÉS, STRATÉGIA STRATÉGIAI TERVEZÉS dr. András Klára 2 1. A tervezés alapjai Fogalma: a vállalati célok a célok eléréséhez

Bérmodell felállítása és modellszámítások

BÉRMODELLEZÉS Bérmodell felállítása és modellszámítások www.simconsult.hu info@simconsult.hu (+36) 30-4687469 KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS Tartalom Bevezetés a témakörbe Bérmodell felállítása Besorolási

BÉRMODELLEZÉS Bérmodell felállítása és modellszámítások www.simconsult.hu info@simconsult.hu (+36) 30-4687469 KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS Tartalom Bevezetés a témakörbe Bérmodell felállítása Besorolási

Humán kontrolling: a siker kulcsa avagy

Humán kontrolling: a siker kulcsa avagy mérni a mérhetetlent Fővárosi Gázművek Zrt. 2012. 1 I. Tervezés,mérés, beavatkozás 2 Mi is a kontrolling? A pesszimista, az optimista és a kontroller ülnek egy sörözőben,

Humán kontrolling: a siker kulcsa avagy mérni a mérhetetlent Fővárosi Gázművek Zrt. 2012. 1 I. Tervezés,mérés, beavatkozás 2 Mi is a kontrolling? A pesszimista, az optimista és a kontroller ülnek egy sörözőben,

MENEDZSMENT ALAPJAI Bevezetés

MENEDZSMENT ALAPJAI Bevezetés Dr. Gyökér Irén egyetemi docens 2012 ősz Jegyzetek, diasorok - ÜTI honlap http://www.uti.bme.hu/cgibin/hallgato/tantargyak.cgi?detail=true&tantargy_id=15035 Folyamatos számonkérés:

MENEDZSMENT ALAPJAI Bevezetés Dr. Gyökér Irén egyetemi docens 2012 ősz Jegyzetek, diasorok - ÜTI honlap http://www.uti.bme.hu/cgibin/hallgato/tantargyak.cgi?detail=true&tantargy_id=15035 Folyamatos számonkérés:

I. Igaz-Hamis kérdések

Évközi feladatsor Menedzsment I. 2011/2012 I. félév A tesztkérdések megoldását táblázatban kérjük összefoglalni: (feladat száma, és mellette a megoldás (A, B, C/Igaz, Hamis) szerepeljen) 1 Igaz 2 Hamis

Évközi feladatsor Menedzsment I. 2011/2012 I. félév A tesztkérdések megoldását táblázatban kérjük összefoglalni: (feladat száma, és mellette a megoldás (A, B, C/Igaz, Hamis) szerepeljen) 1 Igaz 2 Hamis

Előadássorozat vállalkozóknak

Előadássorozat vállalkozóknak Makay Mátyás Patmos Kft. makaym@t-online.hu SWOT Strength-Erősségek Weaknesses-Gyengeségek Opportunities-Lehetőségek Threats-Veszélyek 3. Előadás SWOT és PEST elemzés Mi ez?

Előadássorozat vállalkozóknak Makay Mátyás Patmos Kft. makaym@t-online.hu SWOT Strength-Erősségek Weaknesses-Gyengeségek Opportunities-Lehetőségek Threats-Veszélyek 3. Előadás SWOT és PEST elemzés Mi ez?

A benchmarking fogalma

Benchmarking Dr. Koczor Zoltán 1 A fogalma Összevetésként használt szervezet Felhasznált erőforrások ESZKÖZÖK CÉLOK Belső folyamatszabályozás Dr. Koczor Zoltán 2 1 A célja Értékelnünk kell a jelenlegi

Benchmarking Dr. Koczor Zoltán 1 A fogalma Összevetésként használt szervezet Felhasznált erőforrások ESZKÖZÖK CÉLOK Belső folyamatszabályozás Dr. Koczor Zoltán 2 1 A célja Értékelnünk kell a jelenlegi

Schindler Útmutató A cél meghatározása. Az út kijelölése. Stratégiai iránymutatás a felvonó és mozgólépcső piacon való siker eléréséhez.

Schindler Útmutató A cél meghatározása. Az út kijelölése. Stratégiai iránymutatás a felvonó és mozgólépcső piacon való siker eléréséhez. 2 l Schindler Útmutató Kötelezettségvállalásunk Kedves Kollégák,

Schindler Útmutató A cél meghatározása. Az út kijelölése. Stratégiai iránymutatás a felvonó és mozgólépcső piacon való siker eléréséhez. 2 l Schindler Útmutató Kötelezettségvállalásunk Kedves Kollégák,

III. Az emberi erőforrás tervezése

BBTE, Politika-, Közigazgatás- és Kommunikációtudományi kar, Szatmárnémeti egyetemi kirendeltség III. Az emberi erőforrás tervezése Emberi Erőforrás Menedzsment 2012 Október 20 Gál Márk PhD Közigazgatási

BBTE, Politika-, Közigazgatás- és Kommunikációtudományi kar, Szatmárnémeti egyetemi kirendeltség III. Az emberi erőforrás tervezése Emberi Erőforrás Menedzsment 2012 Október 20 Gál Márk PhD Közigazgatási

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

Stratégiai döntéstámogatás módszerei

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Hangsúlyeltolódás stratégiai gondolkodásmód Költségszerkezet Stratégiai döntéstámogatás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Hangsúlyeltolódás stratégiai gondolkodásmód Költségszerkezet Stratégiai döntéstámogatás

SZAKMAI SZEMPONTOK GINOP A PÁLYÁZAT ELKÉSZÍTÉSÉNEK TÁMOGATÁSA

GINOP-6.2.2-VEKOP-15-2016-00001 A szakképzést végzettség nélkül elhagyók számának csökkentése GINOP-6.2.3-17 - A PÁLYÁZAT ELKÉSZÍTÉSÉNEK TÁMOGATÁSA SZAKMAI SZEMPONTOK Előadó: Ütőné dr. Visi Judit Szakmai

GINOP-6.2.2-VEKOP-15-2016-00001 A szakképzést végzettség nélkül elhagyók számának csökkentése GINOP-6.2.3-17 - A PÁLYÁZAT ELKÉSZÍTÉSÉNEK TÁMOGATÁSA SZAKMAI SZEMPONTOK Előadó: Ütőné dr. Visi Judit Szakmai

EGYÉB MUNKAJÖVEDELEM ÉS SZEMÉLYI JELLEGŰ KIFIZETÉSEK

Módszertani leírás A Központi Statisztikai Hivatal az élőmunka igénybevételével kapcsolatos költségek nyomon követésére 1992-től kezdetben a 4 évenként ismétlődő, később évenkénti adatgyűjtést vezetett

Módszertani leírás A Központi Statisztikai Hivatal az élőmunka igénybevételével kapcsolatos költségek nyomon követésére 1992-től kezdetben a 4 évenként ismétlődő, később évenkénti adatgyűjtést vezetett

Szállodavállalatok irányítási eszközei. Master of Arts International Hotel (Companies) Management

Management") 1 Master of Arts International Hotel (Companies) Management 9. Szállodavállalatok emberi erőforrás gazdálkodás irányítása Cél, az emberi erőforrás gazdálkodás szállodavállalati szintű irányításának áttekintése

1 Master of Arts International Hotel (Companies) Management 9. Szállodavállalatok emberi erőforrás gazdálkodás irányítása Cél, az emberi erőforrás gazdálkodás szállodavállalati szintű irányításának áttekintése

A Rehabjob bemutatkozó diasora megváltozott munkaképességű munkavállalók integrációja területén 2015.

A Rehabjob bemutatkozó diasora megváltozott munkaképességű munkavállalók integrációja területén 2015. Bemutatkozás REHABJOB - JOBGROUP REHABJOB (www.rehabjob.hu) üzletágunk mellett az alábbi divíziók tartoznak

A Rehabjob bemutatkozó diasora megváltozott munkaképességű munkavállalók integrációja területén 2015. Bemutatkozás REHABJOB - JOBGROUP REHABJOB (www.rehabjob.hu) üzletágunk mellett az alábbi divíziók tartoznak

Gazdálkodási modul. Gazdaságtudományi ismeretek III. Szervezés és logisztika. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek III. Szervezés és logisztika KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Operatív stratégia 98. lecke Stratégia: közös vízió, mely egyesíti

Gazdálkodási modul Gazdaságtudományi ismeretek III. Szervezés és logisztika KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Operatív stratégia 98. lecke Stratégia: közös vízió, mely egyesíti

54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő. Személyügyi gazdálkodó és fejlesztő É 1/5

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A MARKETING FOGALMA február 01.

A MARKETING FOGALMA 2019. február 01. Szűkebb értelemben: - vállalati tevékenység, - amely elemzi a piacot, - meghatározza az eladni kívánt termékeket és szolgáltatásokat, - megismerteti azokat a fogyasztókkal,

A MARKETING FOGALMA 2019. február 01. Szűkebb értelemben: - vállalati tevékenység, - amely elemzi a piacot, - meghatározza az eladni kívánt termékeket és szolgáltatásokat, - megismerteti azokat a fogyasztókkal,

SZAKDOLGOZATI TÉMAKÖRÖK

SZAKDOLGOZATI TÉMAKÖRÖK GAZDÁLKODÁSI ÉS MENEDZSMENT SZAKOS HALLGATÓK SZÁMÁRA 2013 Figyelem!!! A szakdolgozat készítésére vonatkozó szabályokat a hallgatónak a témát kijelölő kari sajátosságok figyelembe

SZAKDOLGOZATI TÉMAKÖRÖK GAZDÁLKODÁSI ÉS MENEDZSMENT SZAKOS HALLGATÓK SZÁMÁRA 2013 Figyelem!!! A szakdolgozat készítésére vonatkozó szabályokat a hallgatónak a témát kijelölő kari sajátosságok figyelembe

Master of Arts. International Hotel management. Strategy Management

Master of Arts International Hotel management Strategy Management Stratégiai tervezés Stratégiai tervezésen a szervezet jövőjére vonatkozó hosszú távú tervek kialakítását értjük. A stratégiai tervezés

Master of Arts International Hotel management Strategy Management Stratégiai tervezés Stratégiai tervezésen a szervezet jövőjére vonatkozó hosszú távú tervek kialakítását értjük. A stratégiai tervezés

STRATÉGIA. Űrlapok, példák stratégiai tervezéshez KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS. (+36)

") STRATÉGIA Űrlapok, példák stratégiai tervezéshez www.simconsult.hu info@simconsult.hu (+36) 30-4687469 KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS 1 Tartalom Küldetés 3 Termék-piaci stratégia 17 Stratégiai helyzetmeghatározás

STRATÉGIA Űrlapok, példák stratégiai tervezéshez www.simconsult.hu info@simconsult.hu (+36) 30-4687469 KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS 1 Tartalom Küldetés 3 Termék-piaci stratégia 17 Stratégiai helyzetmeghatározás

Vállalkozás gazdaságtan SZIKORA PÉTER TAVASZ

Vállalkozás gazdaságtan 2015-2016 TAVASZ A vállalat piaci aktivitása. Marketing A vállalat tervezési célrendszere A vállalat küldetése Stratégiai célok Stratégiai szakterületi célok Operatív célok A vállalat

Vállalkozás gazdaságtan 2015-2016 TAVASZ A vállalat piaci aktivitása. Marketing A vállalat tervezési célrendszere A vállalat küldetése Stratégiai célok Stratégiai szakterületi célok Operatív célok A vállalat

SZOLNOKI MŰSZAKI SZAKKÖZÉP- ÉS SZAKISKOLA

SZOLNOKI MŰSZAKI SZAKKÖZÉP- ÉS SZAKISKOLA Rendszerszintű megközelítés (Keretrendszer) Tradíciók Értékek Normák Jó gyakorlatok Közös célok Következetesség Döntések tények és érvek alapján!!idő!! MIR Eszköz

SZOLNOKI MŰSZAKI SZAKKÖZÉP- ÉS SZAKISKOLA Rendszerszintű megközelítés (Keretrendszer) Tradíciók Értékek Normák Jó gyakorlatok Közös célok Következetesség Döntések tények és érvek alapján!!idő!! MIR Eszköz

Folyamatok és módszerek Mitől függ az egyes modellek gyakorlati alkalmazhatósága? Dr. (Ph.D) Kópházi Andrea NYME egyetemi docens, egyéni

Kópházi Andrea NYME egyetemi docens, egyéni") Folyamatok és módszerek Mitől függ az egyes modellek gyakorlati alkalmazhatósága? Dr. (Ph.D) Kópházi Andrea NYME egyetemi docens, egyéni tanácsadó-partner 2014. December 2. Kérdésfelvetések 1. A téma aktualitása,

Folyamatok és módszerek Mitől függ az egyes modellek gyakorlati alkalmazhatósága? Dr. (Ph.D) Kópházi Andrea NYME egyetemi docens, egyéni tanácsadó-partner 2014. December 2. Kérdésfelvetések 1. A téma aktualitása,

2013.09.19. Master of Arts. International Hotel Management and Hotel Companies management. Stratégiai gondolkodás fejlődése

Master of Arts International Hotel Management and Hotel Companies management Stratégiai gondolkodás fejlődése Szükség van-e stratégiai menedzsmentre? Peter Lorange kritikus alapkérdései Gyorsan változó

Master of Arts International Hotel Management and Hotel Companies management Stratégiai gondolkodás fejlődése Szükség van-e stratégiai menedzsmentre? Peter Lorange kritikus alapkérdései Gyorsan változó

A foglalkoztatás fejlesztési feladatai Szabolcs-Szatmár-Bereg megyében

A foglalkoztatás fejlesztési feladatai Szabolcs-Szatmár-Bereg megyében Kisvárda, 2017. január 23. Szabó István a megyei közgyűlés alelnöke Szabolcs-Szatmár-Bereg Megyei Önkormányzat Fejlesztési feladatok

A foglalkoztatás fejlesztési feladatai Szabolcs-Szatmár-Bereg megyében Kisvárda, 2017. január 23. Szabó István a megyei közgyűlés alelnöke Szabolcs-Szatmár-Bereg Megyei Önkormányzat Fejlesztési feladatok

Értékelvű helyzetelemzés 2. Tétel. Dr. Petruska Ildikó

Értékelvű helyzetelemzés 2. Tétel Környezet Versenytársak ajánlatai Stratégiai egyensúlyi pont (sweet spot) Ügyfelek igényei Vállalat képességei A környezet elemzése Makrokörnyezet Versenykörnyezet Belső

Értékelvű helyzetelemzés 2. Tétel Környezet Versenytársak ajánlatai Stratégiai egyensúlyi pont (sweet spot) Ügyfelek igényei Vállalat képességei A környezet elemzése Makrokörnyezet Versenykörnyezet Belső

A befektetőbarát önkormányzat. 2011 szeptember 23. Lunk Tamás

A befektetőbarát önkormányzat 2011 szeptember 23. Lunk Tamás Témakörök A befektetésösztönzési stratégia A stratégiakészítés folyamata és tartalma Beavatkozások, kulcsprojektek Gyakorlati teendők a befektetők

A befektetőbarát önkormányzat 2011 szeptember 23. Lunk Tamás Témakörök A befektetésösztönzési stratégia A stratégiakészítés folyamata és tartalma Beavatkozások, kulcsprojektek Gyakorlati teendők a befektetők

Emberi erőforrás menedzsment

Emberi erőforrás menedzsment Stratégia, politika, tervezés az emberi erőforrások menedzsmentjében Dr. Gyökér Irén BME Részidős Mesterképzés 2014 tavasz * Vázlat Stratégia és politika a szervezetekben Humán

Emberi erőforrás menedzsment Stratégia, politika, tervezés az emberi erőforrások menedzsmentjében Dr. Gyökér Irén BME Részidős Mesterképzés 2014 tavasz * Vázlat Stratégia és politika a szervezetekben Humán

CÉGBEMUTATÓ. Emberközpontú üzleti megoldások.

CÉGBEMUTATÓ Emberközpontú üzleti megoldások. A Viapan Group tíz üzletágával Magyarország meghatározó humánerőforrás-szolgáltatója. Cégcsoportunk komplex és egyedülállóan innovatív szolgáltatás nyújt, amelynek

CÉGBEMUTATÓ Emberközpontú üzleti megoldások. A Viapan Group tíz üzletágával Magyarország meghatározó humánerőforrás-szolgáltatója. Cégcsoportunk komplex és egyedülállóan innovatív szolgáltatás nyújt, amelynek

A XXI. század módszerei a könyvvizsgálók oktatásában avagy a digitális kompetenciák és digitális tanulás fejlesztése

XXV. ORSZÁGOS KÖNYVVIZSGÁLÓI KONFERENCIA 2017. SZEPTEMBER 7-8. A XXI. század módszerei a könyvvizsgálók oktatásában avagy a digitális kompetenciák és digitális tanulás fejlesztése Madarasiné Dr. Szirmai

XXV. ORSZÁGOS KÖNYVVIZSGÁLÓI KONFERENCIA 2017. SZEPTEMBER 7-8. A XXI. század módszerei a könyvvizsgálók oktatásában avagy a digitális kompetenciák és digitális tanulás fejlesztése Madarasiné Dr. Szirmai

Környezetelemzés módszerei

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Környezetelemzés módszerei Dr. Musinszki Zoltán A vállalkozás és környezete Közgazdasági

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Környezetelemzés módszerei Dr. Musinszki Zoltán A vállalkozás és környezete Közgazdasági

KÜLDETÉS, STRATÉGIA PÉNZÜGYI TELJESÍTMÉNY MIT VÁRNAK TŐLÜNK A ÉS TULAJDONOSOK VEVŐ

KONTROLLING - 10. TÉMAKÖR: INTEGRÁLT TELJESÍTMÉRÉS LEHETŐSÉGEI A KONTROLLINGBAN AJÁNLOTT IRODALOM A TÉMÁBAN ELMÉLYÜLNI VÁGYÓKNAK: 1. ROBERT S. KAPLAN DAVID P. NORTON: BALANCED SCORECARD KIEGYENSÚLYOZOTT

KONTROLLING - 10. TÉMAKÖR: INTEGRÁLT TELJESÍTMÉRÉS LEHETŐSÉGEI A KONTROLLINGBAN AJÁNLOTT IRODALOM A TÉMÁBAN ELMÉLYÜLNI VÁGYÓKNAK: 1. ROBERT S. KAPLAN DAVID P. NORTON: BALANCED SCORECARD KIEGYENSÚLYOZOTT

dr. Belicza Éva minőségügyi programok szakmai vezetője dr. Török Krisztina főigazgató Mihalicza Péter főosztályvezető

A Nemzeti Egészségügyi Minőségfejlesztési és Betegbiztonsági Stratégia (MIBES 2011) koncepciója és a megvalósítás feladatai a GYEMSZI Minőségügyi Főosztályán dr. Belicza Éva minőségügyi programok szakmai

A Nemzeti Egészségügyi Minőségfejlesztési és Betegbiztonsági Stratégia (MIBES 2011) koncepciója és a megvalósítás feladatai a GYEMSZI Minőségügyi Főosztályán dr. Belicza Éva minőségügyi programok szakmai

ÁROP-1.A.7-2013 Szervezetfejlesztés a Veszprém Megyei Kormányhivatal számára

ÁROP-1.A.7-2013 Szervezetfejlesztés a Veszprém Megyei Kormányhivatal számára FLOW és FOLYAMAT vagy FOLYAMAT és FLOW ( kihívások és lehetőségek a közszolgáltatásban dolgozó vezetők előtt ) Orosz Lajos NKE

ÁROP-1.A.7-2013 Szervezetfejlesztés a Veszprém Megyei Kormányhivatal számára FLOW és FOLYAMAT vagy FOLYAMAT és FLOW ( kihívások és lehetőségek a közszolgáltatásban dolgozó vezetők előtt ) Orosz Lajos NKE

MUNKAERŐKÖLTSÉG-FELVÉTEL

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a hivatalos statisztikáról szóló 2016. évi CLV. törvény 24. és 26. -a alapján kötelező. Nyilvántartási szám: 1117 MUNKAERŐKÖLTSÉG-FELVÉTEL 2016 Adatszolgáltatók:

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a hivatalos statisztikáról szóló 2016. évi CLV. törvény 24. és 26. -a alapján kötelező. Nyilvántartási szám: 1117 MUNKAERŐKÖLTSÉG-FELVÉTEL 2016 Adatszolgáltatók:

Szakmai tanácskozás. Szakmai továbbképzési rendszer fejlesztése. Salgótarján, 2008 december 16.

Szakmai tanácskozás Szakmai továbbképzési rendszer fejlesztése Salgótarján, 2008 december 16. Szakmai továbbképzési rendszer fejlesztése Minőségbiztosítás jelentősége a Készítette: Dr. Mikli Éva PTE Szociális

Szakmai tanácskozás Szakmai továbbképzési rendszer fejlesztése Salgótarján, 2008 december 16. Szakmai továbbképzési rendszer fejlesztése Minőségbiztosítás jelentősége a Készítette: Dr. Mikli Éva PTE Szociális

TÁMOP Program Munka közben is egészségesen. Vállalati hatékonyság növelés Munkahelyi egészségfejlesztéssel. Kolarovszki Tünde.

TÁMOP 6.1.2 Program Munka közben is egészségesen Vállalati hatékonyság növelés Munkahelyi egészségfejlesztéssel Kolarovszki Tünde Szakmai vezető Personal Best Kft. 16 éve a sikeres, eredményes vállalatokért,

TÁMOP 6.1.2 Program Munka közben is egészségesen Vállalati hatékonyság növelés Munkahelyi egészségfejlesztéssel Kolarovszki Tünde Szakmai vezető Personal Best Kft. 16 éve a sikeres, eredményes vállalatokért,

Audi Termelési Rendszer (APS) Út elszigetelt hatékonyságnövelő intézkedésektől egy átfogó vállalatirányítási rendszerhez

Út elszigetelt hatékonyságnövelő intézkedésektől egy átfogó vállalatirányítási rendszerhez") Audi Termelési Rendszer (APS) Út elszigetelt hatékonyságnövelő intézkedésektől egy átfogó vállalatirányítási rendszerhez Napi Gazdaság Hatékonyságfejlesztési Koferencia 2009.06.18 Budapest Gerbeaud-Ház

Audi Termelési Rendszer (APS) Út elszigetelt hatékonyságnövelő intézkedésektől egy átfogó vállalatirányítási rendszerhez Napi Gazdaság Hatékonyságfejlesztési Koferencia 2009.06.18 Budapest Gerbeaud-Ház

HOGYAN JELEZHETŐ ELŐRE A

HOGYAN JELEZHETŐ ELŐRE A MUNKATÁRSAK BEVÁLÁSA? A BELSŐ ÉRTÉKELŐ KÖZPONT MÓDSZEREI ÉS S BEVÁLÁSVIZSG SVIZSGÁLATA Budapest, 2010.03.25. PSZE HR Szakmai nap Előadó: Besze Judit BÉK módszergazda. 1/28 BEVÁLÁS

HOGYAN JELEZHETŐ ELŐRE A MUNKATÁRSAK BEVÁLÁSA? A BELSŐ ÉRTÉKELŐ KÖZPONT MÓDSZEREI ÉS S BEVÁLÁSVIZSG SVIZSGÁLATA Budapest, 2010.03.25. PSZE HR Szakmai nap Előadó: Besze Judit BÉK módszergazda. 1/28 BEVÁLÁS

A stratégiai menedzsment áttekintése. Máté Domicián

A stratégiai menedzsment áttekintése Máté Domicián A tantárgy felépítése A stratégia alkotás menete Mi a fő célkitűzés, misszió, vízió Tényezők SWOT elemzése Külső faktorok értékelése Belső faktorok értékelése

A stratégiai menedzsment áttekintése Máté Domicián A tantárgy felépítése A stratégia alkotás menete Mi a fő célkitűzés, misszió, vízió Tényezők SWOT elemzése Külső faktorok értékelése Belső faktorok értékelése

Szemléletváltás. új kompetencia követelmények a HR munkában. Dr. Gyökér Irén

Szemléletváltás új kompetencia követelmények a HR munkában Dr. Gyökér Irén 2 Milyennek kell lennie, mit kell tudnia, és tennie a HR szakembereknek, hogy személyes hatékonyságukat nagyra értékeljék? Hogyan

Szemléletváltás új kompetencia követelmények a HR munkában Dr. Gyökér Irén 2 Milyennek kell lennie, mit kell tudnia, és tennie a HR szakembereknek, hogy személyes hatékonyságukat nagyra értékeljék? Hogyan

MSZ ISO 9004:2010 ISO 9004:2009

MSZ ISO 9004:2010 ISO 9004:2009 A szervezet fenntartható (tartós) sikerének irányítása (menedzselése) Minőségirányítási megközelítés Managing the sustained success of an organization 1 1. Ez a nemzetközi

MSZ ISO 9004:2010 ISO 9004:2009 A szervezet fenntartható (tartós) sikerének irányítása (menedzselése) Minőségirányítási megközelítés Managing the sustained success of an organization 1 1. Ez a nemzetközi

Vezetői teljesítményértékelés értékelő és önértékelő kérdőív Készítették: a KISOSZ munkatársai

Vezetői teljesítményértékelés értékelő és önértékelő kérdőív Készítették: a KISOSZ munkatársai Veszprém, 6. szeptember Vezetői értékelő lap Kérjük, a megfelelő oszlopban lévő szám aláhúzásával vagy bekarikázásával

Vezetői teljesítményértékelés értékelő és önértékelő kérdőív Készítették: a KISOSZ munkatársai Veszprém, 6. szeptember Vezetői értékelő lap Kérjük, a megfelelő oszlopban lévő szám aláhúzásával vagy bekarikázásával

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA 11. Előadás Az üzleti terv tartalmi követelményei Az üzleti terv tartalmi követelményei

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA 11. Előadás Az üzleti terv tartalmi követelményei Az üzleti terv tartalmi követelményei

XX. Országos TDM Konferencia

XX. Országos TDM Konferencia Old Lake Golf Club & Hotel**** Tata, 2018. November 28-30. Változás-menedzsment emberi tényező képzés, coaching, kompetencia-fejlesztés A változás-élmény Dr. Ludvigh Károly

XX. Országos TDM Konferencia Old Lake Golf Club & Hotel**** Tata, 2018. November 28-30. Változás-menedzsment emberi tényező képzés, coaching, kompetencia-fejlesztés A változás-élmény Dr. Ludvigh Károly

Intézkedési terv intézményi tanfelügyeleti látogatás után

Intézmény neve: Marianum Német Nemzetiségi Nyelvoktató Általános Iskola Intézmény OM azonosítója: 037326 Intézményvezető neve: Takácsné Tóth Alice Noémi Intézményvezető oktatási azonosítója: 76215132822

Intézmény neve: Marianum Német Nemzetiségi Nyelvoktató Általános Iskola Intézmény OM azonosítója: 037326 Intézményvezető neve: Takácsné Tóth Alice Noémi Intézményvezető oktatási azonosítója: 76215132822

HR Business Partner kutatás 3. szekció: Az Ulrich modell értékajánlata és hazai megvalósítási gyakorlatok

HR Business Partner kutatás 3. szekció: Az Ulrich modell értékajánlata és hazai megvalósítási gyakorlatok Széni Zoltán - EY (Ernst & Young), Europe, Middle East, India and Africa (EMEIA) HR Igazgató Farkas

HR Business Partner kutatás 3. szekció: Az Ulrich modell értékajánlata és hazai megvalósítási gyakorlatok Széni Zoltán - EY (Ernst & Young), Europe, Middle East, India and Africa (EMEIA) HR Igazgató Farkas

dimeb Dinet Logisztika Kft Technológia munkavédelmi szakembereknek és szolgáltatóknak. Hatékonyság - Minőség - Innováció.

dimeb Dinet Logisztika Kft Technológia munkavédelmi szakembereknek és szolgáltatóknak. Hatékonyság - Minőség - Innováció. Mi a dimeb? A dimeb munkavédelmi szakemberek számára kifejlesztett modern technológia.

dimeb Dinet Logisztika Kft Technológia munkavédelmi szakembereknek és szolgáltatóknak. Hatékonyság - Minőség - Innováció. Mi a dimeb? A dimeb munkavédelmi szakemberek számára kifejlesztett modern technológia.

Master of Arts. International Hotel Management and Hotel Companies Management. SWOT analysis & evaluation. How and for what to use SWOT

Master of Arts 1 International Hotel Management and Hotel Companies Management SWOT analysis & evaluation How and for what to use SWOT 1 Stratégiai térképkészítés 2 Stratégiai térkép Kik a vállalat legfontosabb

Master of Arts 1 International Hotel Management and Hotel Companies Management SWOT analysis & evaluation How and for what to use SWOT 1 Stratégiai térképkészítés 2 Stratégiai térkép Kik a vállalat legfontosabb

A térségfejlesztés modellje

Szereplők beazonosítása a domináns szervezetek Közigazgatás, önkormányzatok Szakmai érdekképviseletek (területi szervezetei) Vállalkozók Civil szervezetek Szakértők, falugazdászok A térségfejlesztés modellje

Szereplők beazonosítása a domináns szervezetek Közigazgatás, önkormányzatok Szakmai érdekképviseletek (területi szervezetei) Vállalkozók Civil szervezetek Szakértők, falugazdászok A térségfejlesztés modellje

A FOLYAMATMENEDZSMENT ALAPJAI

A FOLYAMATMENEDZSMENT ALAPJAI 1 Az Értékteremtő Folyamat Menedzsment stratégia A vállalat küldetése Környezet Vállalati stratégia Vállalati adottságok Kompetitív prioritások Lényegi képességek ÉFM stratégia

A FOLYAMATMENEDZSMENT ALAPJAI 1 Az Értékteremtő Folyamat Menedzsment stratégia A vállalat küldetése Környezet Vállalati stratégia Vállalati adottságok Kompetitív prioritások Lényegi képességek ÉFM stratégia

54 345 03 0000 00 00 Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző 54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő

É 074406/4/11 A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján.

É 074406/4/11 A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján.

Az új szabványok támogató szerepe a működési kiválóság gyakorlatára

Az új szabványok támogató szerepe a működési kiválóság gyakorlatára Az út amin jár(hat)unk. Nagy István gyártási osztályvezető, MIR megbízott Vasúti Berendezések Kft. A hazai kötöttpályás közlekedés első

Az új szabványok támogató szerepe a működési kiválóság gyakorlatára Az út amin jár(hat)unk. Nagy István gyártási osztályvezető, MIR megbízott Vasúti Berendezések Kft. A hazai kötöttpályás közlekedés első

18. Szállodák személyi ráfordításai Personal expenses. 1. Személyi költségek Personal Costs. 3. Motivációs rendszerek Motivation

18. Szállodák személyi ráfordításai Personal expenses 1 1. Személyi költségek Personal Costs 2. Munkabér Wage 3. Motivációs rendszerek Motivation 4. Személyzet kiváltási lehetőségei External labor cost

18. Szállodák személyi ráfordításai Personal expenses 1 1. Személyi költségek Personal Costs 2. Munkabér Wage 3. Motivációs rendszerek Motivation 4. Személyzet kiváltási lehetőségei External labor cost

11.tétel. - A jó munkahely kritériumai, személyi és tárgyi feltételei

11.tétel 10. Ön egy utazásszervező irodában menedzserként dolgozik, ahol fontosnak tartják a munkatársak motiválását, jutalmazását. Önt bízzák meg azzal, hogy válassza ki a legjobban dolgozó munkatársakat,

11.tétel 10. Ön egy utazásszervező irodában menedzserként dolgozik, ahol fontosnak tartják a munkatársak motiválását, jutalmazását. Önt bízzák meg azzal, hogy válassza ki a legjobban dolgozó munkatársakat,

Kommunikáció elmélete és gyakorlata. Zombori Judit, pszichológus

Kommunikáció elmélete és gyakorlata Zombori Judit, pszichológus Önmenedzselés, karriertervezés Lehetőségek, technikák Mit értünk karrier alatt? Karrier = gyors, sikeres előmenetel, érvényesülés; Karriert

Kommunikáció elmélete és gyakorlata Zombori Judit, pszichológus Önmenedzselés, karriertervezés Lehetőségek, technikák Mit értünk karrier alatt? Karrier = gyors, sikeres előmenetel, érvényesülés; Karriert

EU 2020 és foglalkoztatás

EU 2020 és foglalkoztatás EU 2020 fejlesztési stratégia egyik kiemelkedő célkitűzése a foglalkoztatási kapacitás növelése. A kijelölt problémák: munkaerő-piaci szegmentáció képzési kimenetek és munkaerő-piaci

EU 2020 és foglalkoztatás EU 2020 fejlesztési stratégia egyik kiemelkedő célkitűzése a foglalkoztatási kapacitás növelése. A kijelölt problémák: munkaerő-piaci szegmentáció képzési kimenetek és munkaerő-piaci

FORRÁS MENEDZSMENT A MAGYAR POSTÁN AKTUALITÁSOK 2008.

HUMÁN N ERİFORR FORRÁS MENEDZSMENT A MAGYAR POSTÁN AKTUALITÁSOK 2008. Elıadó: Kiss Erika Budapest, 2008. május 22. 1/15 A HR ÉS AZ ÜZLETI ELVÁRÁSOK A tökéletes vállalati együttmőködés megvalósítása = VERSENYKÉPESSÉG

HUMÁN N ERİFORR FORRÁS MENEDZSMENT A MAGYAR POSTÁN AKTUALITÁSOK 2008. Elıadó: Kiss Erika Budapest, 2008. május 22. 1/15 A HR ÉS AZ ÜZLETI ELVÁRÁSOK A tökéletes vállalati együttmőködés megvalósítása = VERSENYKÉPESSÉG

Versenyképesség és egészségnyereség

Versenyképesség és egészségnyereség A munkahelyi egészségfejlesztés értéknövelő alternatív megoldásai HR-megoldások a XXI. században - fókuszban a közszféra és a magánszféra nemzetközi tudományos konferencia

Versenyképesség és egészségnyereség A munkahelyi egészségfejlesztés értéknövelő alternatív megoldásai HR-megoldások a XXI. században - fókuszban a közszféra és a magánszféra nemzetközi tudományos konferencia

Alcsoport_DE_munkatarsi_2017_NK. Válaszadók száma = 17. Felmérés eredmények. Válaszok relatív gyakorisága Átl. elt. Átlag Medián 50% 25%

Válaszadók száma = 7 Felmérés eredmények Jelmagyarázat Válaszok relatív gyakorisága Átl. elt. Átlag Medián Kérdésszöveg Bal pólus Jobb pólus n=mennyiség átl.=átlag md=medián elt.=átl. elt. tart.=tartózkodás

Válaszadók száma = 7 Felmérés eredmények Jelmagyarázat Válaszok relatív gyakorisága Átl. elt. Átlag Medián Kérdésszöveg Bal pólus Jobb pólus n=mennyiség átl.=átlag md=medián elt.=átl. elt. tart.=tartózkodás

Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020

ÉLELMISZER-FELDOLGOZÁS NÉLKÜL NINCS ÉLETKÉPES MEZŐGAZDASÁG; MEZŐGAZDASÁG NÉLKÜL NINCS ÉLHETŐ VIDÉK Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020 Dr. Bognár Lajos helyettes

ÉLELMISZER-FELDOLGOZÁS NÉLKÜL NINCS ÉLETKÉPES MEZŐGAZDASÁG; MEZŐGAZDASÁG NÉLKÜL NINCS ÉLHETŐ VIDÉK Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020 Dr. Bognár Lajos helyettes

www.pwc.com Panorama project

www.pwc.com Panorama Magyarország hosszú távú versenyképességének kulcsa az üzleti igények és szakemberi kínálat folyamatos, dinamikus összehangolása. A PwC kidolgozott egy nemzetközi módszertant a cégek

www.pwc.com Panorama Magyarország hosszú távú versenyképességének kulcsa az üzleti igények és szakemberi kínálat folyamatos, dinamikus összehangolása. A PwC kidolgozott egy nemzetközi módszertant a cégek

Döntési szakasz, a stratégia bevezetése. Máté Domicián

Döntési szakasz, a stratégia bevezetése Máté Domicián 12.előadás Döntési szakasz, a stratégia bevezetése A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése

Döntési szakasz, a stratégia bevezetése Máté Domicián 12.előadás Döntési szakasz, a stratégia bevezetése A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése

Ágazati Vezetői Információs Rendszer koncepciója

Ágazati Vezetői Információs Rendszer koncepciója Ágazati Vezetői Információs Rendszer koncepciója Bemutatja: Bruhács Tamás főosztályvezető-helyettes - OM, Fejlesztési és Tudományos Ügyek Főosztálya Hodász

Ágazati Vezetői Információs Rendszer koncepciója Ágazati Vezetői Információs Rendszer koncepciója Bemutatja: Bruhács Tamás főosztályvezető-helyettes - OM, Fejlesztési és Tudományos Ügyek Főosztálya Hodász

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Emberi erõforrás gazdálkodás vizsgálata

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Emberi erõforrás-gazdálkodás Vállalkozások erõforrásai Anyagi eszközök (gépek, berendezések

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Emberi erõforrás-gazdálkodás Vállalkozások erõforrásai Anyagi eszközök (gépek, berendezések

Humán Erőforrás Menedzsment a General Motors Powertrain Magyarországnál. Toborzás Kiválasztás - Interjú

Humán Erőforrás Menedzsment a General Motors Powertrain Magyarországnál Toborzás Kiválasztás - Interjú HRM alapfeladata: a szervezet működéséhez szükséges megfelelő munkaerő-állomány biztosítása a vállalat

Humán Erőforrás Menedzsment a General Motors Powertrain Magyarországnál Toborzás Kiválasztás - Interjú HRM alapfeladata: a szervezet működéséhez szükséges megfelelő munkaerő-állomány biztosítása a vállalat

Információbiztonság irányítása

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

PROJEKT MENEDZSMENT ERŐFORRÁS KÉRDÉSEI

PROJEKT MENEDZSMENT ERŐFORRÁS KÉRDÉSEI Dr. Prónay Gábor 2. Távközlési és Informatikai PM Fórum PM DEFINÍCIÓ Költség - minőség - idő - méret C = f (P,T,S ) Rendszer - szervezet - emberek rendszertechnikai

PROJEKT MENEDZSMENT ERŐFORRÁS KÉRDÉSEI Dr. Prónay Gábor 2. Távközlési és Informatikai PM Fórum PM DEFINÍCIÓ Költség - minőség - idő - méret C = f (P,T,S ) Rendszer - szervezet - emberek rendszertechnikai

Navigációs megoldások. www.newscoaching.hu

Navigációs megoldások www.newscoaching.hu Kik vagyunk? A modellt 2001 óta fejlesztjük sikeresen világszerte. A Coaching & Training Ltd. 2006-ban alakult, székhelye Lausanne-ban (Svájc) van és kirendeltségei

Navigációs megoldások www.newscoaching.hu Kik vagyunk? A modellt 2001 óta fejlesztjük sikeresen világszerte. A Coaching & Training Ltd. 2006-ban alakult, székhelye Lausanne-ban (Svájc) van és kirendeltségei

ÁROP KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA

ÁROP-2.2.22-2013-2013-001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA A szervezeti képességépítés lehetőségei az önkormányzatoknál

ÁROP-2.2.22-2013-2013-001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA A szervezeti képességépítés lehetőségei az önkormányzatoknál

Vállalatfejlesztési Diagnózis

Vállalatfejlesztési Diagnózis ÚT A BELSŐ POTENCIÁL FELTÁRÁSÁHOZ Az eredmények bemutatásának tartalmi elemei Motiváció Kompetencia Eredmények A Vállalatfejlesztési Diagnózis egy olyan integrált szervezeti

Vállalatfejlesztési Diagnózis ÚT A BELSŐ POTENCIÁL FELTÁRÁSÁHOZ Az eredmények bemutatásának tartalmi elemei Motiváció Kompetencia Eredmények A Vállalatfejlesztési Diagnózis egy olyan integrált szervezeti

Emberi erőforrás menedzsment

Emberi erőforrás menedzsment Stratégia, politika, tervezés az emberi erőforrások menedzsmentjében Dr. Gyökér Irén BME Részidős Mesterképzés 2016 tavasz * Vázlat Stratégia és politika a szervezetekben Humán

Emberi erőforrás menedzsment Stratégia, politika, tervezés az emberi erőforrások menedzsmentjében Dr. Gyökér Irén BME Részidős Mesterképzés 2016 tavasz * Vázlat Stratégia és politika a szervezetekben Humán

A marketing új koncepciói. Dr. Petruska Ildikó

A marketing új koncepciói Értékorientáció (értékvezérelt marketing) A vevő nem terméket akar vásárolni, hanem problémamegoldást Szükségletkielégítő hasznosság Gyakorlati Társadalmi Érzelmi 3 A vevő problémája

A marketing új koncepciói Értékorientáció (értékvezérelt marketing) A vevő nem terméket akar vásárolni, hanem problémamegoldást Szükségletkielégítő hasznosság Gyakorlati Társadalmi Érzelmi 3 A vevő problémája

Vezetői számvitel / Controlling XIII. előadás. Eltéréselemzés I.

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

Vezetői számvitel / Controlling XIII. előadás Eltéréselemzés I. Kiindulópont Információk a tulajdonosok számára a vállalkozás vezetői számára Cél folyamatosan ismerni a vállalkozás tevékenységét a gazdálkodás

18. Szállodák személyi ráfordításai Személyi költségek. 1. Személyi ráfordítások Költségek költsége. 2. Munkabér Bérköltség

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége. Munkabér Bérköltség. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő.

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége. Munkabér Bérköltség. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő.

18. Szállodák személyi ráfordításai Személyi költségek. 1. Személyi ráfordítások Költségek költsége. 2. Munkabér Bérköltség

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége 2. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső

18. Szállodák személyi ráfordításai Személyi költségek 1 1. Személyi ráfordítások Költségek költsége 2. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső

MC Kérdés. SC Kérdés. SC Kérdés

Melyik a helyes válasz? (több helyes válasz is lehetséges). A távmunka definíciója szerint három feltételnek kell egyidejűleg teljesülnie a hatékony távmunkához: a kialakított távmunkahely HELYES info-tele-kommunikációs

Melyik a helyes válasz? (több helyes válasz is lehetséges). A távmunka definíciója szerint három feltételnek kell egyidejűleg teljesülnie a hatékony távmunkához: a kialakított távmunkahely HELYES info-tele-kommunikációs

A duális képzés felsőoktatásban betöltött innovációs szerepe

A duális képzés felsőoktatásban betöltött innovációs szerepe Dr. Török Erika MELLearN Konferencia 2017. április 20-21. Budapest A tudás a jövő üzemanyaga Az innováció fogalmának értelmezése Schumpeter

A duális képzés felsőoktatásban betöltött innovációs szerepe Dr. Török Erika MELLearN Konferencia 2017. április 20-21. Budapest A tudás a jövő üzemanyaga Az innováció fogalmának értelmezése Schumpeter

Frekvencia Egyesület Felelősen a társadalomért. NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával

Frekvencia Egyesület Felelősen a társadalomért NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával Frekvencia Egyesület konferenciája Forrásteremtés, támogatások, pénzügyi akadályok és lehetőségek

Frekvencia Egyesület Felelősen a társadalomért NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával Frekvencia Egyesület konferenciája Forrásteremtés, támogatások, pénzügyi akadályok és lehetőségek

Az operatív kontrolling szerepe a vállalkozások gyakorlati működésében. Operatív tervezés, esettanulmány.

Az operatív kontrolling szerepe a vállalkozások gyakorlati működésében. Operatív tervezés, esettanulmány. Plain Consult Kkt. Nagy Melinda és Galántai Tamás 2010. november 9.. www.plainconsult.hu Plain

Az operatív kontrolling szerepe a vállalkozások gyakorlati működésében. Operatív tervezés, esettanulmány. Plain Consult Kkt. Nagy Melinda és Galántai Tamás 2010. november 9.. www.plainconsult.hu Plain

Szállodák személyi ráfordításai

Szállodák személyi ráfordításai 1 Személyi ráfordítások 1. Munkabér Bérköltség 3. Motivációs rendszerek Motiválás 4. Személyzet kiváltási lehetőségei Külső munkaerő 5. Személyi ráfordítás mutatószámai