Az operatív kontrolling szerepe a vállalkozások gyakorlati működésében. Operatív tervezés, esettanulmány.

|

|

|

- Amanda Oroszné

- 10 évvel ezelőtt

- Látták:

Átírás

1 Az operatív kontrolling szerepe a vállalkozások gyakorlati működésében. Operatív tervezés, esettanulmány. Plain Consult Kkt. Nagy Melinda és Galántai Tamás november 9..

2 Plain Consult Kkt. Alapítás: 2004 Fontosabb tevékenységek: - üzleti- és kontrolling tanácsadás - kockázatmenedzsment, átvilágítás - ügyviteli szolgáltatás Működési terület: - Magyarország - Szlovákia Jelentősebb referenciák: - K&V Autócentrum - Kiter Kft. - PEKO Bt. - London Style Nyelvstúdió - SAD Nové Zámky a.s. - SAD Michalovce a.s. - Eurobus-Invest Slovakia s.r.o. - Vitamór Kft. - MentorPlan Kft.

3 A Kontroller mint Navigátor A hajóskapitány minden időjárási körülmény közepette, a hajó műszaki állapotának megfelelően biztonságosan irányítja hajóját. Ki segíti Őt ebben? A Navigátor! Így működik egy vállalkozás is! A vállalkozás vezetője, megfelelő információk birtokában biztonságosan vezeti a társaságot. Ki segíti őt ebben? A Kontroller!

4 Mi a Kontrolling? A szervezeti Belső Irányítási Rendszer költségérzékenységen alapuló egyik ALRENDSZERE amely összhangot biztosít a szervezet KÖRNYEZETE, STRATÉGIÁJA, STRUKTÚRÁJA Között! Olyan eszköz és filozófia mely integrált rendszerbe foglalja a Tervezést, Beszámolást, Információellátást

5 A kontrolling fogalma A kontrolling azon eszközök összességét jelenti, melyekkel a szervezet biztosítja, hogy a céljai eléréséhez vezető úton maradhasson PDCA kör T ervezés B eavatkozás E llenőrzés M űködtetés A kontrolling egy szervezeti alrendszer, melynek feladata az irányítás hatékonyságának növelése A kontrolling folyamata: Teljesítmény cél kitűzése A teljesítmény mérése A mért teljesítmény összehasonlítása a célkitűzéssel A tervezett és a mért teljesítmény közti eltérés okainak feltárása A válaszlépés (akció) kidolgozása ha szükséges - az eltérés felszámolása érdekében

kidolgozása ha szükséges - az eltérés")

6 A kontrolling lényege A felső vezetés mellett működő döntés-előkészítő, döntéstámogató tevékenység Tervezés - terv/tény összehasonlítás Elemzés - döntés-előkészítés - a döntések hatásainak vizsgálata Beavatkozás Összhangot biztosít a szervezet környezete, stratégiája és struktúrája között A kontrolling működésének alapfeltétele: az ORGVER SZOFTVER HARDVER összhangja!

7 Operatív Kontrolling Rövid távú, éves tervezés Terv/tény adatok elemzése melyek alapján operatív intézkedési javaslatok születnek Döntés előkészítés A döntések hatásának vizsgálata 3 elvre épül: Gazdaságosság Jövedelmezőség Likviditás Funkciói: Tervezés Terv/tény ellenőrzés (tényadat gyűjtés, eltéréselemzés, beavatkozás) Információ szolgáltatás (táblázatok, grafikonok, mutatószámok)

Információ szolgáltatás (táblázatok, grafikonok,")

8 Eszközrendszere: Operatív Kontrolling Vezetői számvitel Informatikai támogatás Kontrolling apparátus Elemzési módszerek (SWOT, BSC, Benchmarking) Területei: Piac Értékesítés Rendelésállomány/Fizetőképesség Fedezet/Eredmény Befektetések Finanszírozás És minden ami a felső-vezetés elvárásaiból adódik (ad-hoc elemzések)

9 A VIR felépítése Pénzügyi riportok: Pénzforgalmi Cash-Flow terv/tény összehasonlítása Vevő/Szállító-állomány alakulása Hitelállomány alakulása Értékesítés: Termékcsoportok szerint Mennyiségben Értékben Az átlagár alakulásával Termelés: Termékcsoportok szerint Mennyiségben

10 Egyéb jelentések Eredmény-kimutatás Terv/Tény összehasonlítás Szöveges elemzéssel Havi rendszerességgel Költségelemzések / Árkalkulációk: Negyedévente, illetve igény szerint Ad-hoc elemzések: Beruházások gazdaságossági elemzése Versenytárs-elemzések Piaci elemzések

11 Alapvető cél Küldetés Stratégiai célok Közvetlen célok Operatív célok Információs célok

12 A stratégia fogalma Stratégia a vállalat által megfogalmazott hosszú távú célok, valamint elérésük lehetséges módjai

13 A stratégiaalkotás A stratégiaalkotásban három tényezőnek van kiemelt szerepe: Környezet Melyek a várható töréspontok? Versenyhelyzet Milyen a vállalat piaci pozíciója? Melyek a versenyelőnyök? Szervezeti adottságok Mire képes a szervezet? Mi biztosítja a fenntartható versenyelőnyt?

14 A környezet rétegei Makrokörnyezet Mikrokörnyezet Nemzetgazdaság Piac Vállalkozás Világgazdaság

15 Jövőkép (egy élelmiszeripari társaság stratégiájából) A társaság Európában ismert, Magyarországon a zöldség-, és gyümölcs alapú, feldolgozott élelmiszerek gyártásában egyik legismertebb, magyar tulajdonú kereskedelmi vállalkozás.

16 Misszió (egy élelmiszeripari társaság stratégiájából) A társaság természetes alapanyagokból, innovatív alkotó légkörben egészséges életmódot szolgáló termékeket gyárt és forgalmaz.

17 Üzleti terv 5 évre (eft-ban) Tervév 1. év 2. év 3. év 4. év 5. év Árbevétel Üzemi költség Fedezet Üzemi irányítás költségei Reklám, propaganda és ker. ktg Üzemi eredmény Értékcsökkenési leírás Központi irányítás ktg-ei Kamat- és adófizetés előtti eredmény Kamat Adózás előtti eredmény

18 A társaság kiemelt mutatóinak alakulása I. likviditási mutatók Terv 1. év 2. év 3. év 4. év 5. év általános likviditási mutató forgóeszk./rövid lejáratú köt. 1,05 1,07 1,1 1,17 1,28 1,44 gyors likviditási mutató készletek és a rövid lej. hitelek nélkül 4,84 4,54 4,63 4,82 5,54 6,41 adósságszolgálati fedezeti mutató jövedelmezőségi mutatók eredm.+écs+h.lej.hit.éves kamata /h.lej.hit.köv.évi törl. részlete+éves kamata 0,53 0,56 1,21 2,54 2,94 4,37 eszközarányos üzemi eredmény üzemi eredm./eszközök összesen 4,57 5,86 8,59 10,3 11,3 12,5 eszközarányos adózás előtti eredmény adózás előtti eredm./eszk.összesen 0,13 1,11 3,65 5,43 6,84 8,38

19 A társaság kiemelt mutatóinak alakulása II. tőkeszerkezeti mutatók Terv 1. év 2. év 3. év 4. év 5. év tőkeellátottság saját tőke/források összesen 34,8 32,4 34,5 39, idegen tőke részaránya rövid és hosszú lej. köt./források össz. 64,4 66,9 64,9 59,7 54,5 48,5 hatékonyság bérhatékonyság nettó termelési érték/szem.jell.ráfordítások élőmunkahatékonyság (eft/fő) nettó termelési érték/átlagos stat.létszám eszközhatékonyság nettó termelési érték/eszközök összesen 22,2 22,7 24,7 27,2 28,3 29,3 költségszerkezet anyagköltséghányad anyagjell.ráford./nettó árbev.+akt.saját telj. 75,2 76,2 76,3 76,8 77,1 77,1 bérköltséghányad szem.jell.ráford./nettó árbev.+akt.saját telj. 16,2 14,4 12,5 11,7 11,3 11

20 Plain Consult Kkt. Operatív éves terv

21 A tervkészítés határidői 1. Táblázatrendszer összeállítása Tárgyév Tárgyév Tárgyév Tárgyév Tárgyév Tárgyév Tárgyév Tárgyév Tárgyév Tervév szept okt. 1-okt. 6.okt okt okt nov nov.30-dec.3. dec dec január 2. Egyeztetés a kereskedelmi területtel az értékesítési és marketing terv felépítéséről 3. Sarokszámok megadása 4. Táblázatok véglegesítése és szétosztása az érintett területeknek 5. Értékesítési és marketing terv elkészítése és leadása 6. Termelési terv összeállítása az értékesítési terv ismeretében 7. A termelési költségek tervezése a termelési terv alapján 8. Egyéb, termeléstől független tervek elkészítése 9. Költségtervezés a mérlegbeszámoló struktúrájában 10. Tervek egyeztetése 11. Korrekciók 12. Az éves tervdokumentáció összeállítása és elfogadása

22 Összesített értékesítési terv

23 Összesített értékesítés havi bontásban

24 Belföldi értékesítés havi bontásban

25 EU-n kívüli export értékesítés havi bontásban

26 EU-ba történő export értékesítés havi bontásban

27 Részletes értékesítés - összesen

28 Részletes értékesítés - belföld

29 Részletes értékesítés EU-n kívüli export

30 Részletes értékesítés EU-ba történő export

31 Termékcsoport 1. értékesítés összesen

32 Termékcsoport 1. értékesítés - belföld

33 Termékcsoport 1. értékesítés Eu-n kívüli export

34 Termékcsoport 1. értékesítés Eu-ba történő export

35 Termelési terv

36 Az energiafelhasználás terve

37 A személyi jellegű ráfordítások és a létszám terve

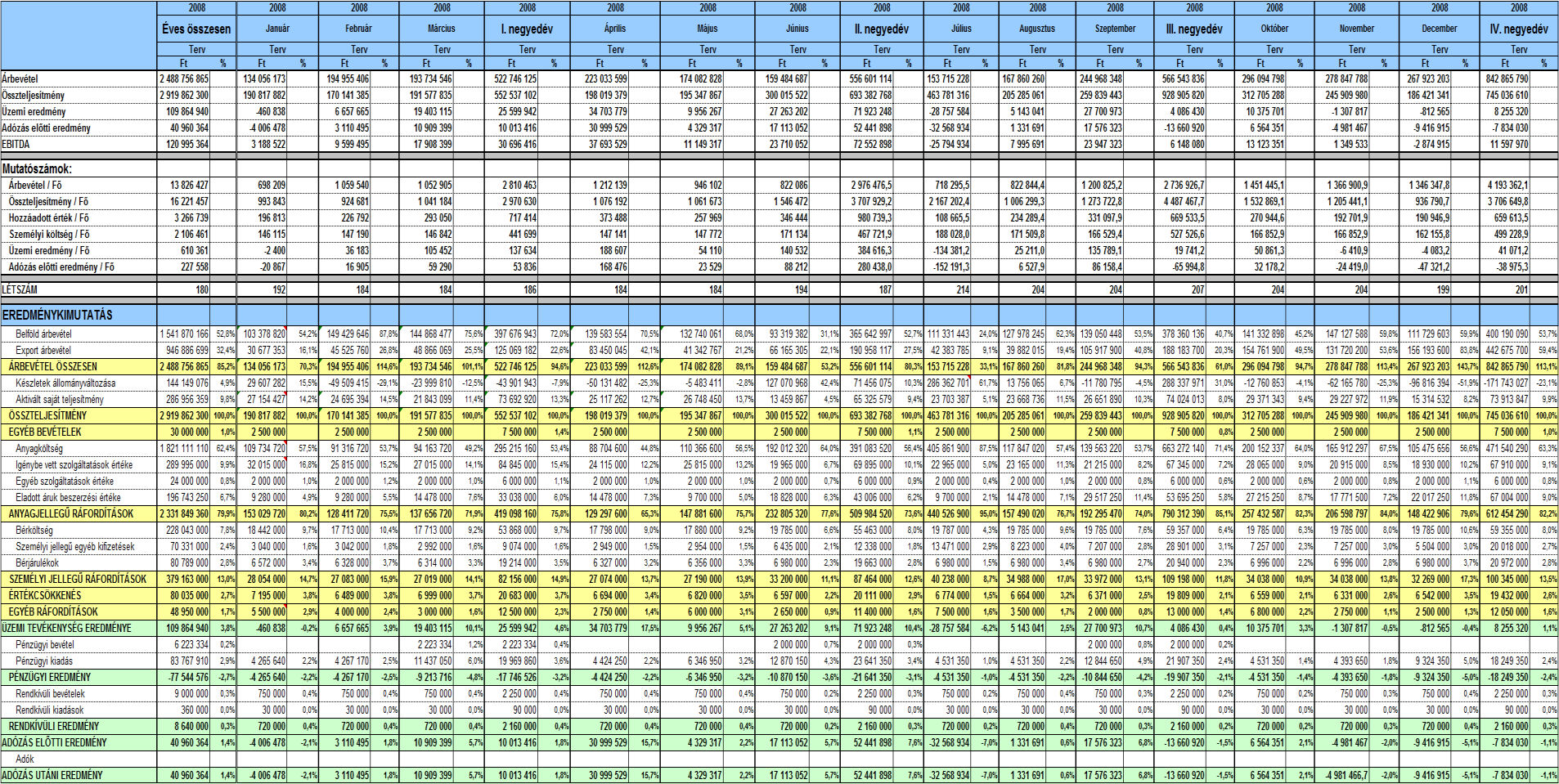

38 Az eredménykimutatás terve

39 Köszönjük a figyelmet! Plain Consult Kkt.

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2006 2007

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Servantes Vezetői Információs Szoftver Modul

A cégvezetéshez adatok kellenek Servantes Vezetői Információs Szoftver Modul A Servantes Vezetői Információs rendszer a vállalatirányítási szoftvernek az a része, ahol a leginkább megmutatkozik, hogy a

A cégvezetéshez adatok kellenek Servantes Vezetői Információs Szoftver Modul A Servantes Vezetői Információs rendszer a vállalatirányítási szoftvernek az a része, ahol a leginkább megmutatkozik, hogy a

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI Budapest, 2011 Másolat - Controlling_2011_tordelt_3_28.indd 1 2011.04.05. 9:39:01 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. Bíró Tibor ISBN

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI Budapest, 2011 Másolat - Controlling_2011_tordelt_3_28.indd 1 2011.04.05. 9:39:01 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. Bíró Tibor ISBN

Normál egyszerűsített éves beszámoló

2 4 3 9 3 1 4 6 8 3 2 5 7 2 1 3 Statisztikai számjel 1 3-9 - 1 6 4 7 1 8 Cégjegyzék száma A vállalkozás megnevezése: GTÜ Közhasznú Nonprofit Kft. A vállalkozás címe: 2217 Gomba, Bajcsy-Zsilinszky utca

2 4 3 9 3 1 4 6 8 3 2 5 7 2 1 3 Statisztikai számjel 1 3-9 - 1 6 4 7 1 8 Cégjegyzék száma A vállalkozás megnevezése: GTÜ Közhasznú Nonprofit Kft. A vállalkozás címe: 2217 Gomba, Bajcsy-Zsilinszky utca

I./ Általános jellegű kiegészítések

Statisztikai számjel, vagy adószám Egyszerűsített éves beszámoló kiegészítő melléklet 1 8 9 3 9 8 1 5-9 4 9 9-5 2 9-1 9 egyéb szervezet Bejegyzési szám: Szervezet: Szigligeti Turisztikai Egyesület 6 4

Statisztikai számjel, vagy adószám Egyszerűsített éves beszámoló kiegészítő melléklet 1 8 9 3 9 8 1 5-9 4 9 9-5 2 9-1 9 egyéb szervezet Bejegyzési szám: Szervezet: Szigligeti Turisztikai Egyesület 6 4

Komló-Habilitas Nonprofit Közhasznú Kft.

2 2 2 6 5 4 3 4 3 2 4 0 5 9 9 0 2 0 2 0 9 0 7 4 1 4 3 Cégjegyzék száma Statisztikai számjel A vállalkozás címe: 7300 Komló, Juhász Gy. u. 2. - Egyszerűsített éves beszámoló Keltezés: Komló, 2010. május

2 2 2 6 5 4 3 4 3 2 4 0 5 9 9 0 2 0 2 0 9 0 7 4 1 4 3 Cégjegyzék száma Statisztikai számjel A vállalkozás címe: 7300 Komló, Juhász Gy. u. 2. - Egyszerűsített éves beszámoló Keltezés: Komló, 2010. május

Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Kiegészítő melléklet. A Transzin Kft. 2012. évi beszámolójához

Kiegészítő melléklet A Transzin Kft. 2012. évi beszámolójához I. Általános rész 1. A vállalkozás bemutatása A Társaság a Transz-In Bt-ből való átalakulással 2001.március 10-én kezdte meg működését. Tulajdonosai:

Kiegészítő melléklet A Transzin Kft. 2012. évi beszámolójához I. Általános rész 1. A vállalkozás bemutatása A Társaság a Transz-In Bt-ből való átalakulással 2001.március 10-én kezdte meg működését. Tulajdonosai:

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

ÜZLETI TERV. vállalati kockázat kezelésének egyik eszköze Sziráki Sz Gábor: Üzleti terv

ÜZLETI TERV vállalati kockázat kezelésének egyik eszköze Sziráki Sz Gábor: Üzleti terv 1 Rövid leírása a cégnek, a várható üzletmenet összefoglalása. Az üzleti terv céljai szerint készülhet: egy-egy ötlet

ÜZLETI TERV vállalati kockázat kezelésének egyik eszköze Sziráki Sz Gábor: Üzleti terv 1 Rövid leírása a cégnek, a várható üzletmenet összefoglalása. Az üzleti terv céljai szerint készülhet: egy-egy ötlet

I./ Általános jellegű kiegészítések

Statisztikai számjel, vagy adószám Egyszerűsített éves beszámoló kiegészítő melléklet 1 8 9 3 9 8 1 5-9 4 9 9-5 2 9-1 9 egyéb szervezet Bejegyzési szám: Szervezet: Szigligeti Turisztikai Egyesület 6 4

Statisztikai számjel, vagy adószám Egyszerűsített éves beszámoló kiegészítő melléklet 1 8 9 3 9 8 1 5-9 4 9 9-5 2 9-1 9 egyéb szervezet Bejegyzési szám: Szervezet: Szigligeti Turisztikai Egyesület 6 4

CEDEK EMIH Izraelita Szeretetszolgálat

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

ÜZLETI TERV. Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. HUF Önerő mértéke

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Éves beszámoló. készíthet. jövedelmezõség hatékonyság

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

CSEPEL HOLDING NYRT. 2013. évi VEZET SÉGI JELENTÉSE. Budapest, 2014. április 29.

CSEPEL HOLDING NYRT 2013. évi VEZET SÉGI JELENTÉSE Budapest, 2014. április 29. aláírás 1 A Társaság 2013. évben is holding rendszerben m ködött, a vagyonkezelésen kívül más tevékenységet nem folytatott.

CSEPEL HOLDING NYRT 2013. évi VEZET SÉGI JELENTÉSE Budapest, 2014. április 29. aláírás 1 A Társaság 2013. évben is holding rendszerben m ködött, a vagyonkezelésen kívül más tevékenységet nem folytatott.

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Közhasznúsági jelentés 2011

Adószám: 13953757-2-15 Bejegyző szerv: Szabolcs-Szatmár-Bereg megyei bíróság Regisztrációs szám: 15-09-071493 Tömöttvár 2007 Közhasznú Nonprofit Kft 4900 Fehérgyarmat, Tömöttvár út 5-7. 2011 Fordulónap:

Adószám: 13953757-2-15 Bejegyző szerv: Szabolcs-Szatmár-Bereg megyei bíróság Regisztrációs szám: 15-09-071493 Tömöttvár 2007 Közhasznú Nonprofit Kft 4900 Fehérgyarmat, Tömöttvár út 5-7. 2011 Fordulónap:

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA. Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 10. Előadás Üzleti terv készítés logikai felépítése Az üzleti terv megalapozó lépései A

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 10. Előadás Üzleti terv készítés logikai felépítése Az üzleti terv megalapozó lépései A

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Vezetői számvitel / Controlling II. előadás. Controlling rendszer kialakítása Controlling részrendszerek A controller

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

Vállalati tanácsadás támogatása KKV-k számára

VÁLLALATI TANÁCSADÁS TÁMOGATÁSA KKV-K SZÁMÁRA 2013 Vállalati tanácsadás támogatása KKV-k számára I. Pályázók köre Gazdasági társaságok Szövetkezetek Egyéni vállalkozók Egyéni cégek Non-profit gazdasági

VÁLLALATI TANÁCSADÁS TÁMOGATÁSA KKV-K SZÁMÁRA 2013 Vállalati tanácsadás támogatása KKV-k számára I. Pályázók köre Gazdasági társaságok Szövetkezetek Egyéni vállalkozók Egyéni cégek Non-profit gazdasági

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében.

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás 2010. november 9.. www.plainconsult.hu A vezetői költség- és teljesítményszámítási

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás 2010. november 9.. www.plainconsult.hu A vezetői költség- és teljesítményszámítási

Vezetői számvitel fogalma

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

11. ÉS LÁSS IS, NE CSAK NÉZZ! A SZÁMOK MINDEN TITKOT KIFECSEGNEK! TANULJ MEG A SZÁMOK MÖGÉ NÉZNI!

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI Budapest, 2016 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. habil. Zéman Zoltán egyetemi tanár 2016 október Második, átdolgozott kiadás

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI Budapest, 2016 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. habil. Zéman Zoltán egyetemi tanár 2016 október Második, átdolgozott kiadás

www.egzatik.hu E-mail: info@egzatik.hu

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, ÁPRILIS 30.

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

Komló-Habilitas Nonprofit Közhasznú Kft.

Komló-Habilitas Nonprofit Közhasznú Kft. Kiegészítő melléklet a 2012. évi beszámolóhoz Wágner Zita ügyvezető igazgató 1 Általános adatok: A Cég neve: Komló-Habilitas Kft Cégjegyzék száma: 02-09-074143

Komló-Habilitas Nonprofit Közhasznú Kft. Kiegészítő melléklet a 2012. évi beszámolóhoz Wágner Zita ügyvezető igazgató 1 Általános adatok: A Cég neve: Komló-Habilitas Kft Cégjegyzék száma: 02-09-074143

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

Informatikai statisztikus és gazdasági tervező. Informatikai statisztikus és gazdasági tervező

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Vizsga: december 14.

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete. Wágner László ügyvezetı igazgató

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete Wágner László ügyvezetı igazgató Komló-Habilitas Nonprofit Közhasznú Kft. adószám: 22265434-2-02 Cégjegyzék szám: 02-09-074143 Statisztikai

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete Wágner László ügyvezetı igazgató Komló-Habilitas Nonprofit Közhasznú Kft. adószám: 22265434-2-02 Cégjegyzék szám: 02-09-074143 Statisztikai

Kontrolling. A kontrolling fogalma. A kontrolling története

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodásiés Módszertani Intézet Számvitel Intézeti Tanszék Musinszki Zoltán A kontrolling fogalma A kontrolling a vezetés alrendszere, amely a

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodásiés Módszertani Intézet Számvitel Intézeti Tanszék Musinszki Zoltán A kontrolling fogalma A kontrolling a vezetés alrendszere, amely a

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET KÖRÚTI SZÍNHÁZ KULTURÁLIS KÖZHASZNÚ NONPROFIT KFT. 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Beszámolási időszak: 2017.01.01-2017.12.31 Mérlegforduló nap: 2017.12.31 1. A gazdálkodó

KIEGÉSZÍTŐ MELLÉKLET KÖRÚTI SZÍNHÁZ KULTURÁLIS KÖZHASZNÚ NONPROFIT KFT. 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Beszámolási időszak: 2017.01.01-2017.12.31 Mérlegforduló nap: 2017.12.31 1. A gazdálkodó

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

2012. évi üzleti terve

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

Magyarország közép és hosszú távú élelmiszeripari fejlesztési stratégiája (ÉFS)

") Előzmények 2010: Az élelmiszeripar fejlesztésére vonatkozó Tézisek kidolgozása 2011: Nemzeti Vidékstratégia Élelmiszer-feldolgozási részstratégia 2011: Kormányzati kezdeményezésre Élelmiszeripar-fejlesztési

Előzmények 2010: Az élelmiszeripar fejlesztésére vonatkozó Tézisek kidolgozása 2011: Nemzeti Vidékstratégia Élelmiszer-feldolgozási részstratégia 2011: Kormányzati kezdeményezésre Élelmiszeripar-fejlesztési

Összevont szigorlati tételsor. Kiegészítő tagozat. Pénzügy szakirány

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

Bérterv. HATÁRTALANUL! projekt BGA-11-HA Számítások az üzleti tervhez. adatok forintban

Bérterv 2011-2017 adatok forintban 2011 2012 2013 2014 2015 2016 2017 Alkalmazottak Alapbérek Összesen ügyvezető 500 000 6 000 000 6 120 000 6 242 400 6 367 248 6 494 593 6 624 485 6 756 975 44 605 700

Bérterv 2011-2017 adatok forintban 2011 2012 2013 2014 2015 2016 2017 Alkalmazottak Alapbérek Összesen ügyvezető 500 000 6 000 000 6 120 000 6 242 400 6 367 248 6 494 593 6 624 485 6 756 975 44 605 700

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

Komló-Habilitas Nonprofit Közhasznú Kft.

Komló-Habilitas Nonprofit Közhasznú Kft. Kiegészítő melléklet a 2013. évi beszámolóhoz Wágner Zita ügyvezető igazgató 1 Általános adatok: A Cég neve: Komló-Habilitas Kft Cégjegyzék száma: 02-09-074143

Komló-Habilitas Nonprofit Közhasznú Kft. Kiegészítő melléklet a 2013. évi beszámolóhoz Wágner Zita ügyvezető igazgató 1 Általános adatok: A Cég neve: Komló-Habilitas Kft Cégjegyzék száma: 02-09-074143

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

MIKOM Nonprofit Kft. 2015. évi üzleti terve

MIKOM Nonprofit Kft. 2015. évi üzleti terve (Vezet i összefoglaló) Miskolc, 2015. 05.06 Üzleti Terv 2015 MIKOM Kft. Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre ható f bb

MIKOM Nonprofit Kft. 2015. évi üzleti terve (Vezet i összefoglaló) Miskolc, 2015. 05.06 Üzleti Terv 2015 MIKOM Kft. Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre ható f bb

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Kiegészítő melléklet a évi egyszerűsített éves beszámolóhoz

Statisztikai számjel 1142483974121133 Cégjegyzék szám 3-9-15166 Vállalkozás megnevezése "AUDITÁL" Könyvvizsg.és Adótan. Kft. Vállalkozás címe, telefonszáma 61 Kiskunfélegyháza, Szent János tér 5 Kiegészítő

Statisztikai számjel 1142483974121133 Cégjegyzék szám 3-9-15166 Vállalkozás megnevezése "AUDITÁL" Könyvvizsg.és Adótan. Kft. Vállalkozás címe, telefonszáma 61 Kiskunfélegyháza, Szent János tér 5 Kiegészítő

Kiegészítő melléklet A évi beszámolóhoz

1. Kiegészítő melléklet A 2009. évi beszámolóhoz Budapest, 2009. május 31. 2. I. Általános rész 1, A társaság főbb adatai Neve: IT Business Solutions Center Kft. Címe: 1191 Budapest, Határ út 9. 9/28.

1. Kiegészítő melléklet A 2009. évi beszámolóhoz Budapest, 2009. május 31. 2. I. Általános rész 1, A társaság főbb adatai Neve: IT Business Solutions Center Kft. Címe: 1191 Budapest, Határ út 9. 9/28.

ÜZLETI TERV. A vállalkozás adatai. Vállalkozás/vállalkozó neve. 1.1. A vállalkozás/vállalkozó neve. 1.2. A gazdasági társaság ügyvezetője. 1.2.1.

ÜZLETI TERV Vállalkozás/vállalkozó neve A vállalkozás adatai 1.1. A vállalkozás/vállalkozó neve 1.2. A gazdasági társaság ügyvezetője 1.2.1. Név 1.2.2. Születés helye és ideje.. 1.2.4. Anyja neve 1.3.

ÜZLETI TERV Vállalkozás/vállalkozó neve A vállalkozás adatai 1.1. A vállalkozás/vállalkozó neve 1.2. A gazdasági társaság ügyvezetője 1.2.1. Név 1.2.2. Születés helye és ideje.. 1.2.4. Anyja neve 1.3.

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Elemzői brief május február február 14. Változások a Synergon jelentési struktúrájában

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Kiegészítő melléklet 2011

Adószám: 14603204-1-43 Cégbíróság: Főv. Bíróság mint Cégbíróság Cégjegyzék szám: 01-09-911437 IFUA Nonprofit Partner Közhasznú Nonprofit Kft. 1119 Budapest, Fehérvári út 79. 2011 Fordulónap: 2011. december

Adószám: 14603204-1-43 Cégbíróság: Főv. Bíróság mint Cégbíróság Cégjegyzék szám: 01-09-911437 IFUA Nonprofit Partner Közhasznú Nonprofit Kft. 1119 Budapest, Fehérvári út 79. 2011 Fordulónap: 2011. december

Egyszerűsített éves beszámoló

23147647-8810-572-01 Statisztikai számjel 01-09-955179 Cégjegyzék száma Hegyhát Nonprofit Kft 1121. Budapest, Hegyhát út 25-27. Egyszerűsített éves beszámoló 2015 A közzétett adatok könyvvizzsálatal nincsenek

23147647-8810-572-01 Statisztikai számjel 01-09-955179 Cégjegyzék száma Hegyhát Nonprofit Kft 1121. Budapest, Hegyhát út 25-27. Egyszerűsített éves beszámoló 2015 A közzétett adatok könyvvizzsálatal nincsenek

Kiegészítő melléklet

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója

1 8 6 6 4 7 1 4 1 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 1 1 év egyéb szervezet megnevezése címe Keltezés:

1 8 6 6 4 7 1 4 1 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 1 1 év egyéb szervezet megnevezése címe Keltezés:

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

GYERMEKLIGET ÓVODAI OKTATÓ NONPROFIT KFT. 5502. GYOMAENDRŐD, SUGÁR ÚT 53/1. Közhasznúsági jelentés 2013

Adószám: 21904428-1-04 Cégbíróság: Gyula Törvényszék Cégbírósága Cégjegyzék szám: 04-14-000053 GYERMEKLIGET ÓVODAI OKTATÓ NONPROFIT KFT. 5502. GYOMAENDRŐD, SUGÁR ÚT 53/1. 2013 Fordulónap: 2013. december

Adószám: 21904428-1-04 Cégbíróság: Gyula Törvényszék Cégbírósága Cégjegyzék szám: 04-14-000053 GYERMEKLIGET ÓVODAI OKTATÓ NONPROFIT KFT. 5502. GYOMAENDRŐD, SUGÁR ÚT 53/1. 2013 Fordulónap: 2013. december

Pénzügyi terv. EMVA támogatáshoz kapcsolódó gyakorlati példán keresztül

Pénzügyi terv EMVA támogatáshoz kapcsolódó gyakorlati példán keresztül PÉNZÜGYI TERV Az egyik legfontosabb része az üzleti tervnek Legyen összhangban a szöveges üzleti tervvel - termelt termék menny. értékesített

Pénzügyi terv EMVA támogatáshoz kapcsolódó gyakorlati példán keresztül PÉNZÜGYI TERV Az egyik legfontosabb része az üzleti tervnek Legyen összhangban a szöveges üzleti tervvel - termelt termék menny. értékesített

ELŐSZÓ. Budapest, január. A Szerzők

ELŐSZÓ A példatár és feladatgyűjtemény a Vállalkozások tevékenységének komplex elemzése című könyvhöz készült és az abban ismertetett elemzési módszertan gyakorlati alkalmazását kívánja elősegíteni. A

ELŐSZÓ A példatár és feladatgyűjtemény a Vállalkozások tevékenységének komplex elemzése című könyvhöz készült és az abban ismertetett elemzési módszertan gyakorlati alkalmazását kívánja elősegíteni. A

A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója

1 8 0 3 5 7 4 6 9 4 9 9 5 2 9 1 3 statisztikai számjel A civil szervezet megnevezése: A civil szervezet címe: 2030. Érd, Alsó utca 11. A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves

1 8 0 3 5 7 4 6 9 4 9 9 5 2 9 1 3 statisztikai számjel A civil szervezet megnevezése: A civil szervezet címe: 2030. Érd, Alsó utca 11. A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében 1. Menedzsment controlling rendszer bevezetése 2. Menedzsment controlling folyamatok kockázatelemzése 3. Az AVIR-hez kapcsolódó

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében 1. Menedzsment controlling rendszer bevezetése 2. Menedzsment controlling folyamatok kockázatelemzése 3. Az AVIR-hez kapcsolódó

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

15EB 02 15EB 02/A. Cégadatok (A) Cégjegyzékszáma:

Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Hatvan TISZK Kft Cégjegyzékszáma: 10 09 028738

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Hatvan TISZK Kft Cégjegyzékszáma: 10 09 028738

Egyszerűsített éves beszámoló

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

Hungarian Interim Management Kft. 1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ. 2009. évről 2009. január 1-2009. december 31.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

Kiegészítő melléklet a 2012. évi beszámolóhoz

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének szempontjairól

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének TARTALOMJEGYZÉK BEVEZETÉS... 3 I. ÁLTALÁNOS ALAPELVEK...

PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE Módszertani útmutató a pénzügyi vállalkozások által a Felügyelet részére benyújtandó üzleti tervek értékelésének TARTALOMJEGYZÉK BEVEZETÉS... 3 I. ÁLTALÁNOS ALAPELVEK...

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Kar Budapest Pénzügy mesterszak Tantárgyi útmutató

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Kar Budapest Pénzügy mesterszak Nappali tagozat Tantárgyi útmutató Pénzügyi kontrolling 1 Tantárgy megnevezése: PÉNZÜGYI KONTROLLING Tantárgy kódja:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Kar Budapest Pénzügy mesterszak Nappali tagozat Tantárgyi útmutató Pénzügyi kontrolling 1 Tantárgy megnevezése: PÉNZÜGYI KONTROLLING Tantárgy kódja:

Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ

1 Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ 2 1.) Általános jelentés A Pesthy Ügyvédi Iroda alapításának időpontja 1997.március 01. Az ügyvédi iroda

1 Pesthy Ügyvédi Iroda Szekszárd Széchenyi u. 34. 7100 KIEGÉSZÍTŐ MELLÉKLET A 2014. ÉVI BESZÁMOLÓHOZ 2 1.) Általános jelentés A Pesthy Ügyvédi Iroda alapításának időpontja 1997.március 01. Az ügyvédi iroda

Egyszerűsített éves beszámoló

19215422-9120-331-16 Statisztikai számjel ----------------- Cégjegyzék száma A vállalkozás megnevezése: PEDAGÓGUS SZAKSZERVEZET A vállalkozás címe, telefonszáma: 5000 Szolnok, Baross út 20. 3/20. 2011.

19215422-9120-331-16 Statisztikai számjel ----------------- Cégjegyzék száma A vállalkozás megnevezése: PEDAGÓGUS SZAKSZERVEZET A vállalkozás címe, telefonszáma: 5000 Szolnok, Baross út 20. 3/20. 2011.

Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020

ÉLELMISZER-FELDOLGOZÁS NÉLKÜL NINCS ÉLETKÉPES MEZŐGAZDASÁG; MEZŐGAZDASÁG NÉLKÜL NINCS ÉLHETŐ VIDÉK Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020 Dr. Bognár Lajos helyettes

ÉLELMISZER-FELDOLGOZÁS NÉLKÜL NINCS ÉLETKÉPES MEZŐGAZDASÁG; MEZŐGAZDASÁG NÉLKÜL NINCS ÉLHETŐ VIDÉK Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020 Dr. Bognár Lajos helyettes

Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020.

Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020. Szilágyi Péter Élelmiszer-feldolgozási Főosztály Hatásvizsgálatok és stratégiák kidolgozása a Vidékfejlesztési Minisztériumban

Magyarország közép és hosszú távú Élelmiszeripari Fejlesztési Stratégiája 2014-2020. Szilágyi Péter Élelmiszer-feldolgozási Főosztály Hatásvizsgálatok és stratégiák kidolgozása a Vidékfejlesztési Minisztériumban

EBBEN A VIZSGARÉSZBEN A VIZSGAFELADAT ARÁNYA

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22. ) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22. ) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Egyszerűsített éves beszámoló

Balaton Park 2000. Non profit Kft. Székhely: 7400 Kaposvár, Győr u. 21. Telephely: 1147 Budapest, Telepes u. 106. Egyszerűsített éves beszámoló 2014 Cégjegyzék száma: Cg. 14 09 309324 Balaton Park 2000.

Balaton Park 2000. Non profit Kft. Székhely: 7400 Kaposvár, Győr u. 21. Telephely: 1147 Budapest, Telepes u. 106. Egyszerűsített éves beszámoló 2014 Cégjegyzék száma: Cg. 14 09 309324 Balaton Park 2000.

KETTŐS KÖNYVVITELT VEZETŐ SZERVEZET KÖZHASZNÚ EGYSZERŰSÍTETT BESZÁMOLÓJÁNAK MÉRLEGE ÉS EREDMÉNYKIMUTATÁSA

7.Pk.60.080/2009/2. A vállalkozás megnevezése 1021 Budapest, Szerb Antal utca 8. A vállalkozás címe, telefonszáma KETTŐS KÖNYVVITELT VEZETŐ SZERVEZET KÖZHASZNÚ EGYSZERŰSÍTETT BESZÁMOLÓJÁNAK MÉRLEGE ÉS

7.Pk.60.080/2009/2. A vállalkozás megnevezése 1021 Budapest, Szerb Antal utca 8. A vállalkozás címe, telefonszáma KETTŐS KÖNYVVITELT VEZETŐ SZERVEZET KÖZHASZNÚ EGYSZERŰSÍTETT BESZÁMOLÓJÁNAK MÉRLEGE ÉS

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet. 2013. évi egyszerűsített éves beszámoló melléklete

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

(az adatok ezer forintban értendők) *(a konszolidált táblázatok alatt minden esetben dőlt betűvel tüntettük fel a társaság nem konszolidált számait)

*(a konszolidált táblázatok alatt minden esetben dőlt betűvel tüntettük fel a társaság nem konszolidált számait)") TR 2014 Szöveges magyarázat a 2014. üzleti évhez: Társaságunk a 2014. év során tőkeerejének növelését tűzte ki fő prioritásként. A kiemelt célok között szerepelt a korábbi bankhitelek saját forrásokkal

TR 2014 Szöveges magyarázat a 2014. üzleti évhez: Társaságunk a 2014. év során tőkeerejének növelését tűzte ki fő prioritásként. A kiemelt célok között szerepelt a korábbi bankhitelek saját forrásokkal

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

Termékek Pálcikás jégkrém + 29 000 20 000 300 000 75 000 Poharas jégkrém + 20 000 10 000 380 000 95 000

31. Feladat Egy jégkrémgyártó kft. pálcikás és poharas jégkrémeket állít elő. A vállalkozás két üzemében (adagoló és fagyasztó üzem) mindkét termékcsoport termelése folyik. 20X1. január havi nyitó mérlege

31. Feladat Egy jégkrémgyártó kft. pálcikás és poharas jégkrémeket állít elő. A vállalkozás két üzemében (adagoló és fagyasztó üzem) mindkét termékcsoport termelése folyik. 20X1. január havi nyitó mérlege

Éves beszámoló. a 2012. üzleti évről

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A magyar élelmiszeripar fejlesztési stratégiájának elemei. Szilágyi Péter közigazgatási főtanácsadó Élelmiszer-feldolgozási Főosztály

A magyar élelmiszeripar fejlesztési stratégiájának elemei Szilágyi Péter közigazgatási főtanácsadó Élelmiszer-feldolgozási Főosztály A hazai élelmiszer-feldolgozás jelentősége Magyar élelmiszeripar 2014.

A magyar élelmiszeripar fejlesztési stratégiájának elemei Szilágyi Péter közigazgatási főtanácsadó Élelmiszer-feldolgozási Főosztály A hazai élelmiszer-feldolgozás jelentősége Magyar élelmiszeripar 2014.

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok