A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében.

|

|

|

- Sarolta Gréta Szabó

- 10 évvel ezelőtt

- Látták:

Átírás

1 A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás november 9..

2 A vezetői költség- és teljesítményszámítási rendszerek követelményei: Jövőorientált legyen Információkat biztosítsa a vezetői döntésekhez Aktualitás Megbízhatóság Gazdaságosság

3 A költségek csoportosítása I. Költségnemenként: a költség keletkezését milyen termelési tényező felhasználása idézte elő anyagjellegű személyi jellegű ráfordításokat értékcsökkenési leírást egyéb költségeket Összetétel szerint: egyszerű költségek (egy költségnemből állnak) összetett költségek (több elemi költségből tevődik össze)

4 A költségek csoportosítása II. Fix és változó költségek VÁLTOZIK-E EZ A KÖLTSÉG AZ ELŐÁLLÍTOTT MENNYISÉGGEL? IGEN Egyenes arányban IGEN de nem egyenes arányban NEM VÁLTOZÓ KÖLTSÉG KVÁZI-FIX KÖLTSÉG FIX KÖLTSÉG

5 Fix költségek A fix költség nem változik az előállított mennyiséggel Költség (bérleti díj) Ez a költség ugyanakkora lesz 30 egységnyi kibocsátásnál, mint 100 egységnyinél KÖLTSÉG = Kibocsátás

6 Változó költségek A változó költség az előállított mennyiséggel arányos Minden egységnyi termék azonos mennyiségű alapanyagot igényel Az alapanyag teljes költsége egyenes arányban változik az előállított termék mennyiségével Ha a kibocsátás x%-kal nő, a nyersanyagok költsége x%- kal fog növekedni Output KÖLTÉG = A x KIBOCSÁTÁS (A = egy egységre jutó költség)

7 Kvázi-fix költségek A kvázi-fix költségek az előállított mennyiséggel nem egyenes arányban változnak A kvázi-fix költségek adott kibocsátási szintig fixek, attól kezdve viszont változóvá válnak E költségeket vagy fix, vagy változó költségként tartják számon Példa: a cipőgyár teherautóval szállítja cipőit. Egy teherautó ötvenezer pár cipőt szállít havonta. Amint a kibocsátás az párat meghaladja, a cégnek további teherautót kell lízingelnie Minden pár feletti kibocsátásnál a szállítási költség lépcsősen nő Kibocsátás (ezer pár) Ha a kibocsátás < A, KÖLTSÉG=X; ha A<B, KÖLTSÉG=Y...

8 A költségek csoportosítása III. Közvetlen és közvetett költségek GAZDASÁGI SZEMPONTBÓL KÖTHETŐ-E EZ A KÖLTSÉG EGY ADOTT TERMÉKHEZ VAGY TEVÉKENYSÉGHEZ? IGEN NEM KÖZVETLEN KÖLTSÉG KÖZVETETT KÖLTSÉG

9 Költségellenőrzés, költségcsökkentés A költségmenedzsment áttekintése Költségmérés, költségelemzés Költség menedzsment Változó költségek elszámolási modellje Költség felosztási módszerek Költségképzők A költségcsökkentés megközelítései Célok: Költségek mérése Költségelemzés Költségek ellenőrzése Költségcsökkentés USAID Tanácsadásfejlesztési Projekt, Hungary Omnibus II. EPE, MTFP 97/7/15

10 Költségelszámolási modellek Teljes költségterhelés modellje Az általános költségek teljes felosztása az összes termékre Elkerülhető költségek elszámolási modellje Az általános költségek felosztása néhány termékre, amelyek megszüntetésével ezek az általános költségek elkerülhetők Határköltségek elszámolási modellje Pontosan mérjük egységnyi termék előállításának költségeit Elemezzük, hogyan változnak a termékköltségek a termelés nagyságrendjének változásával Egységár - egységköltség = rendelkezésre álló összeg a termékegységre eső általános költségek fedezésére

11 Költségkimutatások tételei /tervezéshez, elemzéshez/ Közvetlen termelési költség Vásárolt anyag, alkatrész Közvetlen munkabér Bérjárulékok Termelési energia Gyártási általános költség Műhelyek amortizációja Fűtés és energia Műhely karbantartása Közvetett munkabér Gyártás egyéb ált. költsége Általános költségek Irodaépületek amortizációja Fűtés és energia Szállítmányozás Irodai fizetések Egyéb általános költség Egyéb kiadás

12 Bevételek és költségek Fedezeti kalkuláció, fedezeti szintek Költségokozók, költségszerkezet, fedezeti arányok Forgalomnövelés, áremelés, költségcsökkentés, szerkezetváltás lehetősége Hatásvizsgálatok és szerepük az üzletpolitikában Fedezeti pont Változó költség Fixköltség Forgalom nagysága

13 Fedezeti összeg Profit = árbevétel összköltség Fedezeti összeg = árbevétel - változó költség Fontos, hogy az eladási ár haladja meg az egységnyi változó költséget, hogy a fedezeti összeg pozitív legyen A vállalat a fedezeti összeget először a fix költségek fedezésére használja fel Fedezeti összeg x N eladott egység > Fix költségek N eladott egység = Fix költségek/fedezeti összeg = fedezeti pont Minden további eladott egység (a fix költségek fedezése után) közvetlenül hozzáadódik a profithoz. A fedezeti összegre való összpontosítás legfőbb előnye az, hogy ellentétben az egységnyi profittal, ez nem változik a kibocsátás változásával

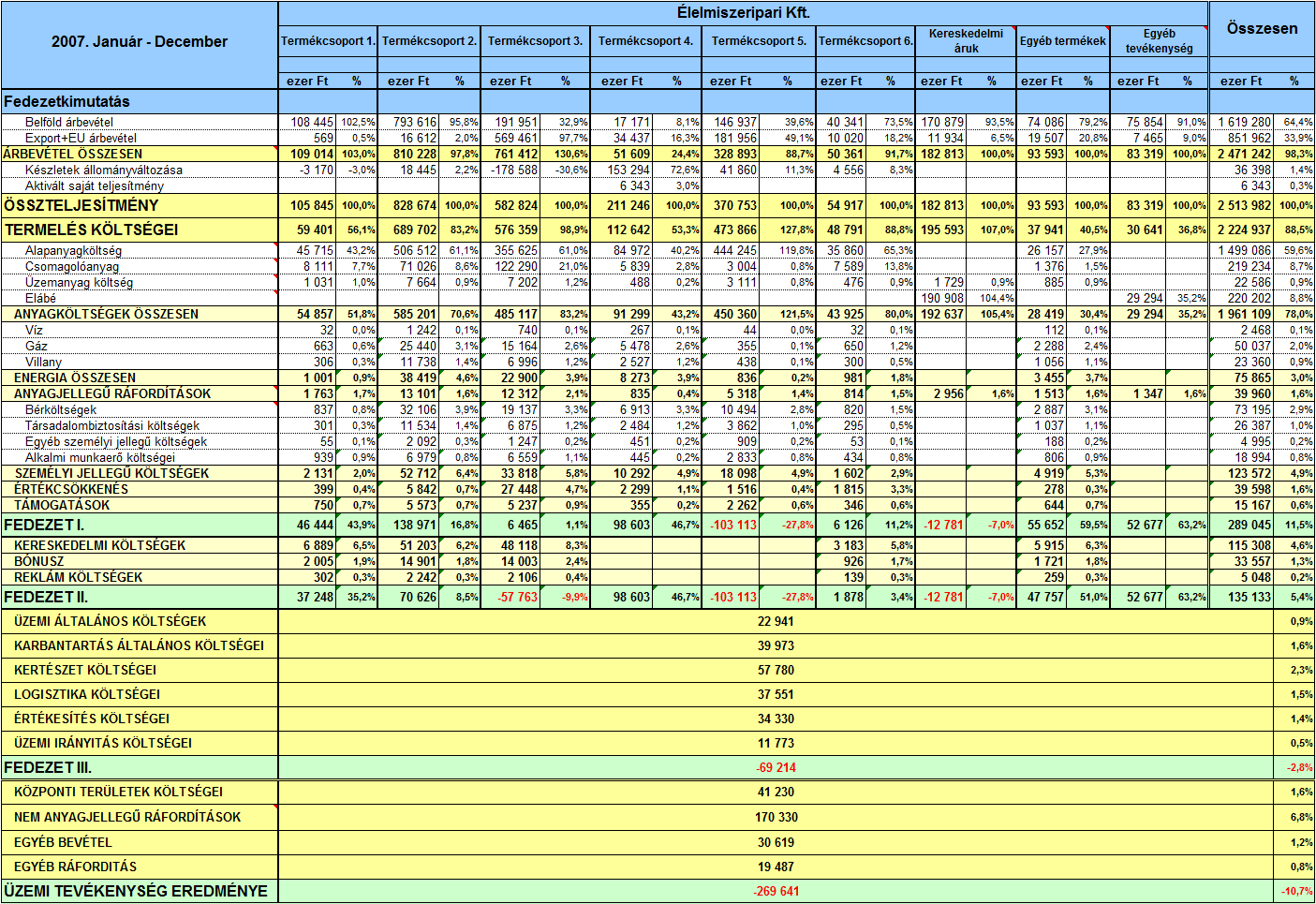

14

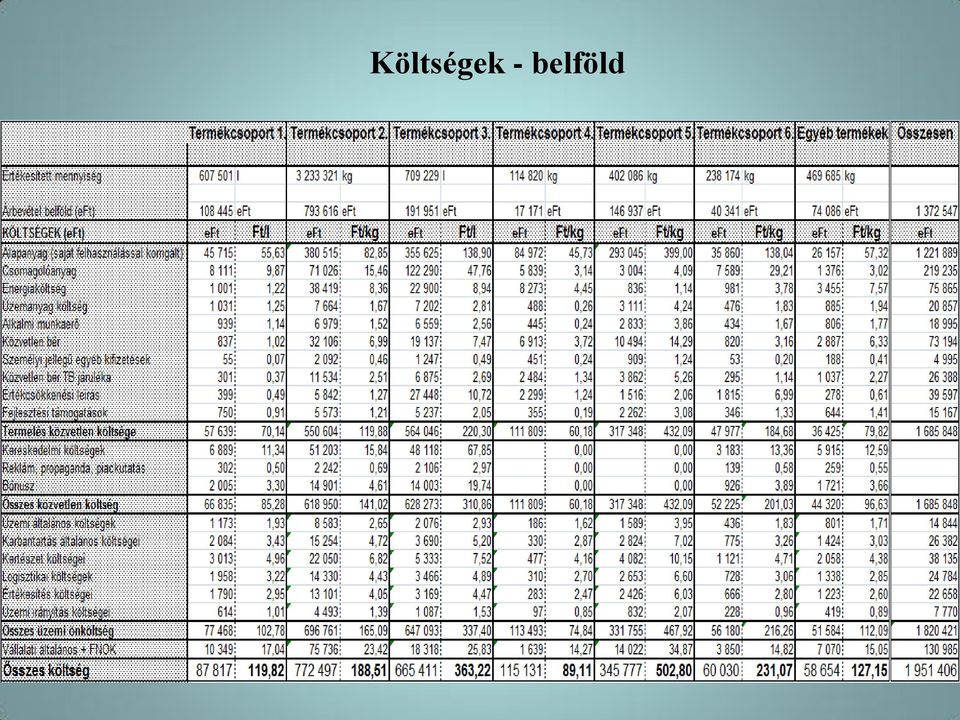

15 Költségek - belföld

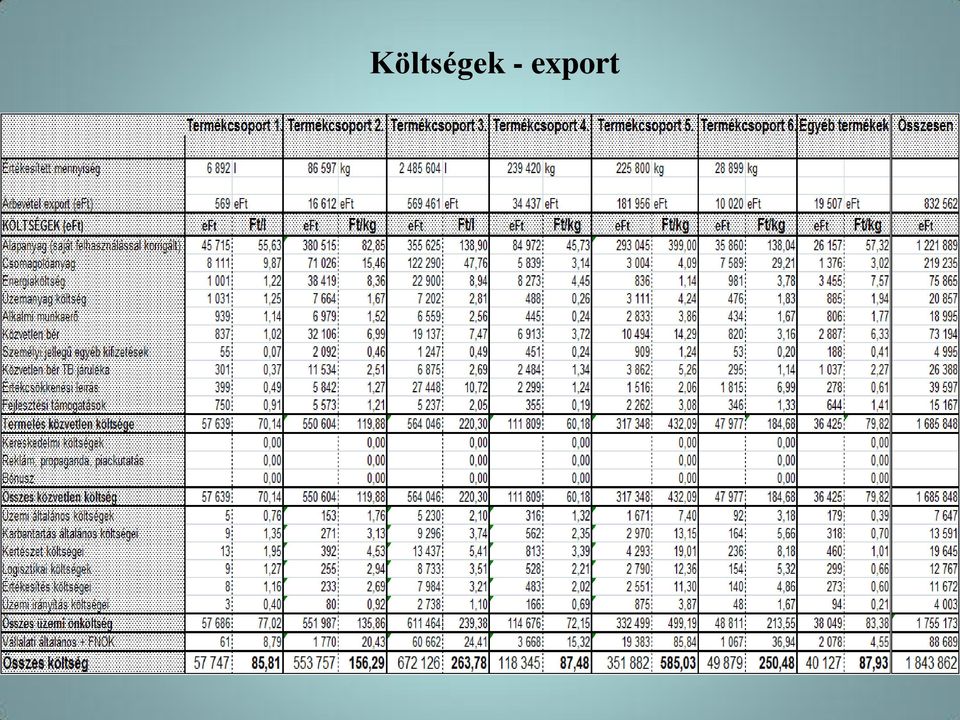

16 Költségek - export

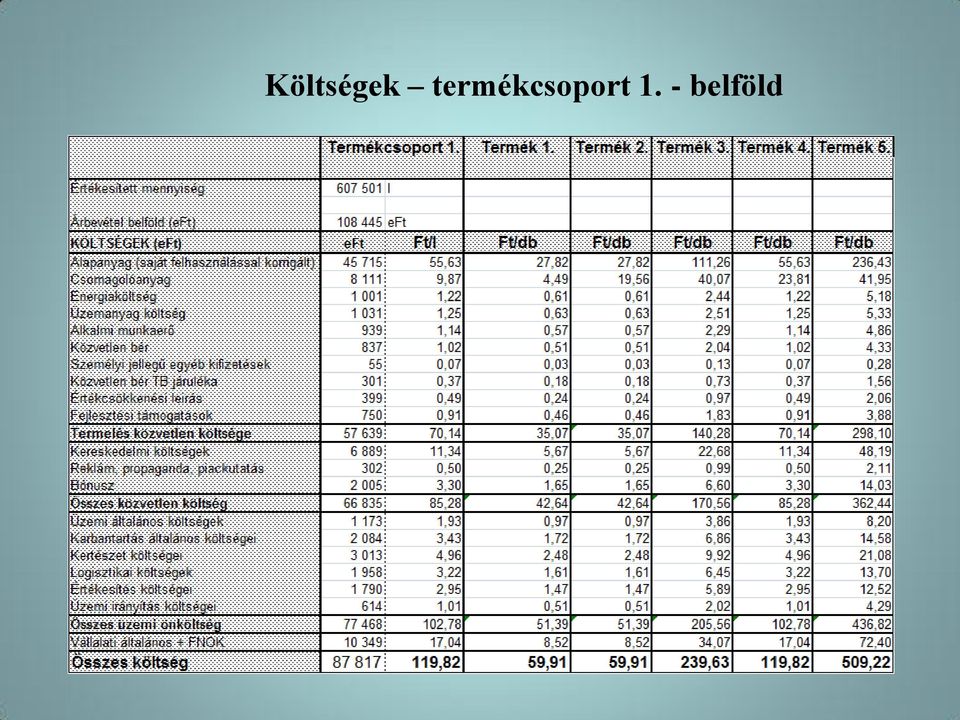

17 Költségek termékcsoport 1. - belföld

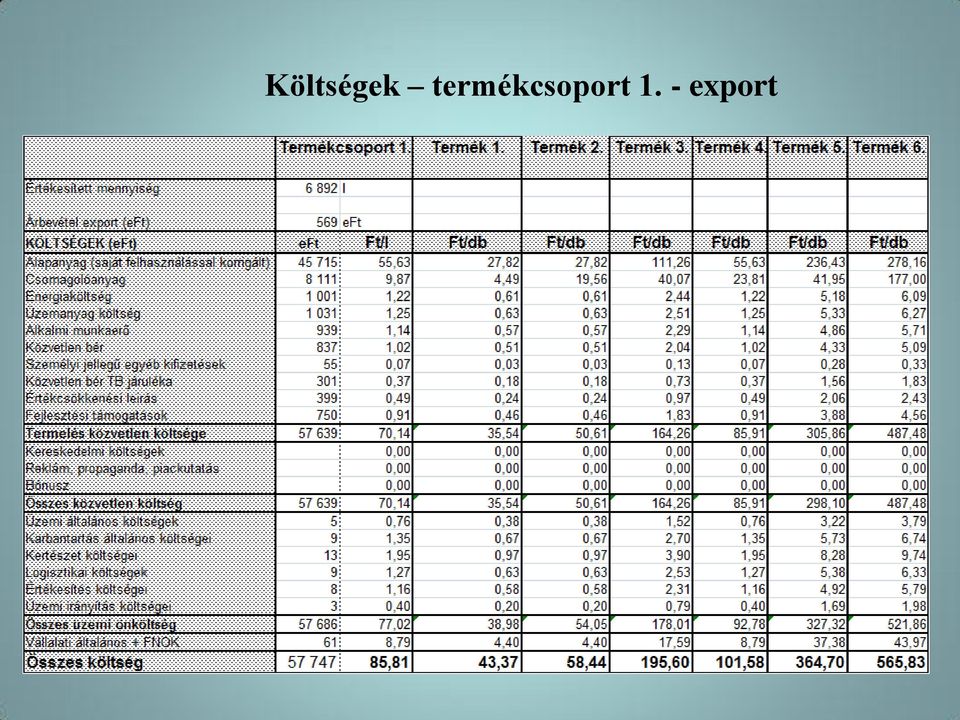

18 Költségek termékcsoport 1. - export

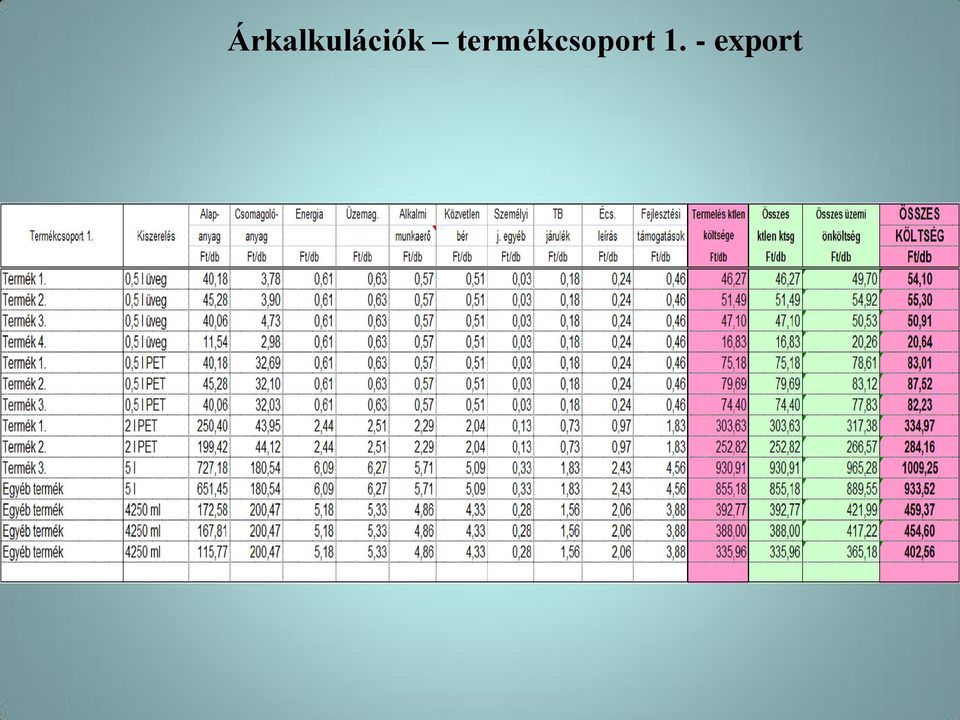

19 Árkalkulációk termékcsoport 1. - export

20 Záró gondolatok A magyar gazdaság nagyon fontos része a KKV-szektor A KKV-k jelentős nemzeti jövedelmet biztosítanak, teljesítményük javítása növeli a gazdaság versenyképességét Versenyképességük növelhető Egymás közötti együttműködés erősítésével Hálózatok, klaszterek kialakításával Innovatív vállalkozások támogatásával Vállalatirányítási képességek fejlesztésével Stratégiai szemlélet kialakításával A kedvező fejlesztési stratégia eredményessége szempontjából fontos a KKV-k gyors felzárkóztatása: vállalkozásbarát környezet biztosítása, adó- és járulék terhek csökkentése

21 Köszönöm a figyelmet! Plain Consult Kkt.

Éves beszámoló összeállítása és elemzése

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Költséggazdálkodás. Kis- és középvállalkozások. Költséggazdálkodás. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

Üzleti számvitel működés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

7. KÖLTSÉGTANI ALAPOK

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

A változó költségek azon folyó költségek, amelyek nagysága a termelés méretétől függ.

Termelői magatartás II. A költségfüggvények: A költségek és a termelés kapcsolatát mutatja, hogyan változnak a költségek a termelés változásával. A termelési függvényből vezethető le, megkülönböztetünk

Termelői magatartás II. A költségfüggvények: A költségek és a termelés kapcsolatát mutatja, hogyan változnak a költségek a termelés változásával. A termelési függvényből vezethető le, megkülönböztetünk

Közgazdaságtan - 5. elıadás

Közgazdaságtan - 5. elıadás A termelés rövid távú költségei Bacsi, 5. ea. 1 A TERMELÉS KÖLTSÉGEI - RÖVID TÁV A termelés összes költsége: TC (Total cost) Két csoportra osztható: Állandó (fix) költségek:

Közgazdaságtan - 5. elıadás A termelés rövid távú költségei Bacsi, 5. ea. 1 A TERMELÉS KÖLTSÉGEI - RÖVID TÁV A termelés összes költsége: TC (Total cost) Két csoportra osztható: Állandó (fix) költségek:

Mikroökonómia - 4. elıadás A TERMELÉS RÖVID TÁVÚ KÖLTSÉGEI

Mikroökonómia - 4. elıadás A TERMELÉS RÖVID TÁVÚ KÖLTSÉGEI Bacsi, 4. ea. 1 A TERMELÉS KÖLTSÉGEI - RÖVID TÁV A termelés összes költsége: TC (Total cost) Két csoportra osztható: Állandó (fix) költségek:

Mikroökonómia - 4. elıadás A TERMELÉS RÖVID TÁVÚ KÖLTSÉGEI Bacsi, 4. ea. 1 A TERMELÉS KÖLTSÉGEI - RÖVID TÁV A termelés összes költsége: TC (Total cost) Két csoportra osztható: Állandó (fix) költségek:

A költségvetés. A költségterv alapelemei. Sziráki Sz Gábor: Költségvetési terv alapelemei

A költségvetés A költségterv MI A KÖLTSÉG? 1. A termelés érdekében felhasznált eszközök pénzben kifejezett értéke. 2. Egy adott teljesítmény érdekében felhasznált munka és egyéb termelési tényező pénzben

A költségvetés A költségterv MI A KÖLTSÉG? 1. A termelés érdekében felhasznált eszközök pénzben kifejezett értéke. 2. Egy adott teljesítmény érdekében felhasznált munka és egyéb termelési tényező pénzben

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

7. A vállalat költségei

7. A vállalat költségei Igaz-hamis állítások 1. Azokat a költségeket soroljuk be a stock típusú költségek csoportjába, melyek adott időpontban felmerülnek és megtérülnek, például az energia ára, rezsi

7. A vállalat költségei Igaz-hamis állítások 1. Azokat a költségeket soroljuk be a stock típusú költségek csoportjába, melyek adott időpontban felmerülnek és megtérülnek, például az energia ára, rezsi

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Fedezeti elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Költség. A projekt költségeinek mérése, elszámolása, felosztása. Költségek csoportosítása. Költségek csoportosítása. Költségek csoportosítása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

Gyakorló feladatok a Kontrolling alapjai tárgyhoz Témakör: Költség volumen - eredmény elemzés

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

1. feladat Egy világító kertitörpéket gyártó vállalkozás 12 000 darab kertitörpe gyártását és értékesítését tervezi. Költségei és árbevétele várhatóan az alábbiak szerint alakulnak: Megnevezés eft Változó

Gazdálkodási modul. Gazdaságtudományi ismeretek I. Közgazdaságtan. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelés költségei, a vállalati kínálat tökéletes verseny esetén 6. lecke

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelés költségei, a vállalati kínálat tökéletes verseny esetén 6. lecke

Számvitel III 11 gyakorlat Költségelszámolási rendszerek 12. szeminárium

1. Feladat Egy vállalat néhány éve alapanyagot vásárolt, amelynek beszerzési értéke 100 000 forint volt. Az alapanyag felhasználásával gyártott termékre nincs kereslet, egy vevő kivételével, aki az általa

1. Feladat Egy vállalat néhány éve alapanyagot vásárolt, amelynek beszerzési értéke 100 000 forint volt. Az alapanyag felhasználásával gyártott termékre nincs kereslet, egy vevő kivételével, aki az általa

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal 501. A számla nettó értéke 34 800 : 1,2 = 29 000 Ft 502. I. negyedévi hívásdíj 158 500 : 1,08 = 146 759,30 Ft 503. A számla bruttó értéke

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal 501. A számla nettó értéke 34 800 : 1,2 = 29 000 Ft 502. I. negyedévi hívásdíj 158 500 : 1,08 = 146 759,30 Ft 503. A számla bruttó értéke

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.5 Költségek, költségkalkuláció és árképzés A vállalkozások tevékenységük folytatásához különféle erőforrásokat használnak fel. A felhasznált erőforrások pénzben kifejezett

Mikroökonómia előadás. Dr. Kertész Krisztián

Mikroökonómia előadás Dr. Kertész Krisztián k.krisztian@efp.hu A TERMELÉS KÖLTSÉGEI ÁRBEVÉTEL A termelés gazdasági költsége Gazdasági Explicit költség profit Gazdasági profit Számviteli költség Implicit

Mikroökonómia előadás Dr. Kertész Krisztián k.krisztian@efp.hu A TERMELÉS KÖLTSÉGEI ÁRBEVÉTEL A termelés gazdasági költsége Gazdasági Explicit költség profit Gazdasági profit Számviteli költség Implicit

54 481 04 0010 54 01 Gazdasági informatikus Informatikus

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Előadó: Dr. Kertész Krisztián

Előadó: Dr. Kertész Krisztián E-mail: k.krisztian@efp.hu A termelés költségei függenek a technológiától, az inputtényezők árától és a termelés mennyiségétől, de a továbbiakban a technológiának és az inputtényezők

Előadó: Dr. Kertész Krisztián E-mail: k.krisztian@efp.hu A termelés költségei függenek a technológiától, az inputtényezők árától és a termelés mennyiségétől, de a továbbiakban a technológiának és az inputtényezők

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

VEZETŐI SZÁMVITEL elmélet, módszertan

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

Költséggazdálkodás. Katona Ferenc. Katona Ferenc

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

KÖLTSÉGSZÁMVITEL KÖLTSÉGEK A VEZETŐI SZÁMVITELBEN

KÖLTSÉGSZÁMVITEL KÖLTSÉGEK A VEZETŐI SZÁMVITELBEN Controlling, vezetői számvitel 2.előadás 2013. február 14. BGF KKK Dr. Forgács Anna A számvitel fogalma A számvitel a vagyonra és vagyonváltozásra vonatkozó

KÖLTSÉGSZÁMVITEL KÖLTSÉGEK A VEZETŐI SZÁMVITELBEN Controlling, vezetői számvitel 2.előadás 2013. február 14. BGF KKK Dr. Forgács Anna A számvitel fogalma A számvitel a vagyonra és vagyonváltozásra vonatkozó

Vezetői számvitel / Controlling XI. előadás. Költség és eredmény controlling

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Üzemgazdasági számvitel/1. Előadás 2008.02.04-05. KÖLTSÉGSZÁMÍTÁS. 2. A költségszámítás fogalma, tárgya. 3. A költségek csoportosításai

Üzemgazdasági számvitel/1. Előadás 2008.02.04-05. KÖLTSÉGSZÁMÍTÁS 1. A Pénzügyi és a Vezetői számvitel különbségei 2. A költségszámítás fogalma, tárgya 3. A költségek csoportosításai 4. Költségszámítási

Üzemgazdasági számvitel/1. Előadás 2008.02.04-05. KÖLTSÉGSZÁMÍTÁS 1. A Pénzügyi és a Vezetői számvitel különbségei 2. A költségszámítás fogalma, tárgya 3. A költségek csoportosításai 4. Költségszámítási

Költségelszámolás II.

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Esettanulmányok Önköltségkalkuláció témakörben

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Alapfogalmak, alapszámítások

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Az operatív kontrolling szerepe a vállalkozások gyakorlati működésében. Operatív tervezés, esettanulmány.

Az operatív kontrolling szerepe a vállalkozások gyakorlati működésében. Operatív tervezés, esettanulmány. Plain Consult Kkt. Nagy Melinda és Galántai Tamás 2010. november 9.. www.plainconsult.hu Plain

Az operatív kontrolling szerepe a vállalkozások gyakorlati működésében. Operatív tervezés, esettanulmány. Plain Consult Kkt. Nagy Melinda és Galántai Tamás 2010. november 9.. www.plainconsult.hu Plain

GAZDASÁGI ISMERETEK JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

Gazdasági ismeretek emelt szint 1111 ÉRETTSÉGI VIZSGA 2015. május 26. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ EMBERI ERŐFORRÁSOK MINISZTÉRIUMA A javítás

Gazdasági ismeretek emelt szint 1111 ÉRETTSÉGI VIZSGA 2015. május 26. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ EMBERI ERŐFORRÁSOK MINISZTÉRIUMA A javítás

Gazdasági informatikus Informatikus

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A technológia és költség dualitása: termelési függvény és költségfüggvények. A vállalat optimális döntése

1 /11 (C) http://kgt.bme.hu/ A technológia és költség dualitása: termelési függvény és költségfüggvények. A vállalat optimális döntése Varian 20.3-6. 21. fejezet Termelési és hasznossági függvény (ismétlés

1 /11 (C) http://kgt.bme.hu/ A technológia és költség dualitása: termelési függvény és költségfüggvények. A vállalat optimális döntése Varian 20.3-6. 21. fejezet Termelési és hasznossági függvény (ismétlés

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék Tárgyalásra kerülő témakörök Költség- és saját teljesítmény elszámolás lehetőségei

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék Tárgyalásra kerülő témakörök Költség- és saját teljesítmény elszámolás lehetőségei

Frekvencia Egyesület Felelősen a társadalomért. NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával

Frekvencia Egyesület Felelősen a társadalomért NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával A társadalmi vállalkozásokat érintő pénzügyi tervezés 2013. február 22. Pénzügyi terv A pénzügyi

Frekvencia Egyesület Felelősen a társadalomért NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával A társadalmi vállalkozásokat érintő pénzügyi tervezés 2013. február 22. Pénzügyi terv A pénzügyi

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

VÁLLALATGAZDASÁGTAN. Eszközgazdálkodás alapok. ELŐADÓ: Dr. Pónusz Mónika PhD

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Gyakorló feladatok a 2. zh-ra MM hallgatók számára

Gyakorló feladatok a. zh-ra MM hallgatók számára 1. Egy vállalat termelésének technológiai feltételeit a Q L K függvény írja le. Rövid távon a vállalat 8 egységnyi tőkét használ fel. A tőke ára 000, a

Gyakorló feladatok a. zh-ra MM hallgatók számára 1. Egy vállalat termelésének technológiai feltételeit a Q L K függvény írja le. Rövid távon a vállalat 8 egységnyi tőkét használ fel. A tőke ára 000, a

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest. Számvitel mesterszak. Tantárgyi útmutató

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

Eredmény és eredménykimutatás

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Gyakorló feladatok a Komplex elemzés tárgyhoz Témakör: Fejlesztés

1. példa Egy vállalkozás termékválasztékának bõvítése érdekében új termék kifejlesztését tervezi. A fejlesztés elsõ szakasza lezárult, az összegyûjtött és értékelt információk alapján két termék fejlesztését

1. példa Egy vállalkozás termékválasztékának bõvítése érdekében új termék kifejlesztését tervezi. A fejlesztés elsõ szakasza lezárult, az összegyûjtött és értékelt információk alapján két termék fejlesztését

TARTALOMJEGYZÉK ELÕSZÓ...7

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

Egyes logisztikai feladatok megoldása lineáris programozás segítségével. - bútorgyári termelési probléma - szállítási probléma

Egyes logisztikai feladatok megoldása lineáris programozás segítségével - bútorgyári termelési probléma - szállítási probléma Egy bútorgyár polcot, asztalt és szekrényt gyárt faforgácslapból. A kereskedelemben

Egyes logisztikai feladatok megoldása lineáris programozás segítségével - bútorgyári termelési probléma - szállítási probléma Egy bútorgyár polcot, asztalt és szekrényt gyárt faforgácslapból. A kereskedelemben

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A gazdasági események típusai 49. lecke Gazdasági esemény

Gazdálkodási modul Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A gazdasági események típusai 49. lecke Gazdasági esemény

KÖZGAZDASÁGTAN I. BMEGT30A003 HÉTFŐ: 8:15 10:00 (Q-II) HÉTFŐ: 10:15 12:00 (QAF15) TERMELÉSELMÉLET 2. KÖLTSÉGFÜGGVÉNYEK ÉS

HÉTFŐ: 10:15 12:00 (QAF15) TERMELÉSELMÉLET 2. KÖLTSÉGFÜGGVÉNYEK ÉS") KÖZGAZDASÁGTAN I. BMEGT30A003 HÉTFŐ: 8:15 10:00 (Q-II) HÉTFŐ: 10:15 12:00 (QAF15) TERMELÉSELMÉLET 2. KÖLTSÉGFÜGGVÉNYEK 20 22. ÉS 23.1 23.3. FEJEZET Dr. Ligeti Zsombor ligetizs@kgt.bme.hu Fogadóóra: Kedd

KÖZGAZDASÁGTAN I. BMEGT30A003 HÉTFŐ: 8:15 10:00 (Q-II) HÉTFŐ: 10:15 12:00 (QAF15) TERMELÉSELMÉLET 2. KÖLTSÉGFÜGGVÉNYEK 20 22. ÉS 23.1 23.3. FEJEZET Dr. Ligeti Zsombor ligetizs@kgt.bme.hu Fogadóóra: Kedd

Javaslat a szennyvízcsatorna évi díjainak megállapítására Előterjesztő: Dr. Gémesi György

Gödöllő Város Polgármestere ELŐTERJESZTÉS a Képviselő-testület 2008. december 11-i ülésére Tárgy: Javaslat a szennyvízcsatorna 2009. évi díjainak megállapítására Előterjesztő: Dr. Gémesi György - 2 - Tisztelt

Gödöllő Város Polgármestere ELŐTERJESZTÉS a Képviselő-testület 2008. december 11-i ülésére Tárgy: Javaslat a szennyvízcsatorna 2009. évi díjainak megállapítására Előterjesztő: Dr. Gémesi György - 2 - Tisztelt

Önköltségszámítás 2012.02.14. A hagyományos költségszámítás folyamata. Kapcsolódó fogalmak. Dr. Musinszki Zoltán

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Önköltségszámítás Dr. Musinszki Zoltán A hagyományos költségszámítás folyamata tárgyidőszakban

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Önköltségszámítás Dr. Musinszki Zoltán A hagyományos költségszámítás folyamata tárgyidőszakban

A lecke célja... Korábbról ismert és új alapfogalmak, értelmezések. 10. hét Költségek és költségfüggvények rövid távon

10. hét Költségek és költségfüggvények rövid távon Számviteli és közgazdasági költségkategóriák. A költségek csoportosítása a termeléssel való viszony alapján. Rövid távú költség-függvények. Határköltség

10. hét Költségek és költségfüggvények rövid távon Számviteli és közgazdasági költségkategóriák. A költségek csoportosítása a termeléssel való viszony alapján. Rövid távú költség-függvények. Határköltség

Prozesskostenrechnung (PKR)

") Prozesskostenrechnung (PKR) Folyamatköltség-számítás 2008.03.31. Készítette: Bródi Erzsébet Jánk Ildikó Müller Marianna Nagy Csilla Gazdasági folyamatok változása a II. világháborútól napjainkig Élesedő

Prozesskostenrechnung (PKR) Folyamatköltség-számítás 2008.03.31. Készítette: Bródi Erzsébet Jánk Ildikó Müller Marianna Nagy Csilla Gazdasági folyamatok változása a II. világháborútól napjainkig Élesedő

K Ö L T S É G ( S Z ) Á M Í T Á S

Á M Í T Á S") K Ö L T S É G ( S Z ) Á M Í T Á S Tervezzük meg, hogy mennyibe kerüljön a TERMÉK Új elvek a költségszámításban Nemcsak az érdekel minket, hogy mi mennyibe került? Az is érdekel minket, hogy mi mennyibe

K Ö L T S É G ( S Z ) Á M Í T Á S Tervezzük meg, hogy mennyibe kerüljön a TERMÉK Új elvek a költségszámításban Nemcsak az érdekel minket, hogy mi mennyibe került? Az is érdekel minket, hogy mi mennyibe

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK GYAKORLÓ FELADATOK 1. feladat megoldása 1. feladatrész megoldása 0. Nyitás 251. 491. 10 000 10 000 Nyitómérleg számla 1. Tárgyidőszaki költségek elszámolása

I. RÉSZ / 12. FEJEZET SAJÁT TERMELÉSŰ KÉSZLETEK GYAKORLÓ FELADATOK 1. feladat megoldása 1. feladatrész megoldása 0. Nyitás 251. 491. 10 000 10 000 Nyitómérleg számla 1. Tárgyidőszaki költségek elszámolása

TÁRSADALMI VÁLLALKOZÁSOK

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Szobatakarításának lépései Átlagos ciklusidő 23,4 perc 30 darabból álló minta alapján

Szobatakarításának lépései Átlagos ciklusidő 23,4 perc 30 darabból álló minta alapján 6,4 2,1 4,3 1,6 4,3 6,2 1,2 Ágynemű lehúzása Ágyazás Fürdőszoba kitakarítása Portörlés Minibár ellenőrzése Porszívózás

Szobatakarításának lépései Átlagos ciklusidő 23,4 perc 30 darabból álló minta alapján 6,4 2,1 4,3 1,6 4,3 6,2 1,2 Ágynemű lehúzása Ágyazás Fürdőszoba kitakarítása Portörlés Minibár ellenőrzése Porszívózás

Gyakorló feladatok a Vezetõi számvitel tárgyhoz Témakör: Utólagos eredményelemzés

1. feladat Egy ipari tevékenységet folytató vállalkozás termékeirõl az alábbi információkat ismeri: Termék Mennyiség db) Egységár Ft/db) Önköltség Ft/db) Terv Tény Terv Tény Terv Tény A 16 15 82 81 54

1. feladat Egy ipari tevékenységet folytató vállalkozás termékeirõl az alábbi információkat ismeri: Termék Mennyiség db) Egységár Ft/db) Önköltség Ft/db) Terv Tény Terv Tény Terv Tény A 16 15 82 81 54

Gyakorló feladatok a Kontrolling alapjai tárgyhoz Témakör: Mérés és elemzés (Költség- és eredményelemzés)

") Gyakorló feladatok a Kontrolling alajai tárgyhoz. feladat Egy vállalkozás termeléséről az alábbi adatokat ismeri: Termelési érték Termelés (db) Közvetlen anyagköltség előző év tárgy év előző év tárgy év

Gyakorló feladatok a Kontrolling alajai tárgyhoz. feladat Egy vállalkozás termeléséről az alábbi adatokat ismeri: Termelési érték Termelés (db) Közvetlen anyagköltség előző év tárgy év előző év tárgy év

Kereslet törvénye: ha az árak nőnek, a keresett mennyiség csökken. Az árak csökkenésével a keresett mennyiség növekszik.

2 Ha az ár nő a költségvetési egyenes meredekebb lesz: B A U2 U1 U3 I2 I1 I0 1 d = egyéni keresleti függvény Kereslet: az a termékmennyiség, amennyit a vevő vásárolni kíván adott áruból. d iaci kereslet:

2 Ha az ár nő a költségvetési egyenes meredekebb lesz: B A U2 U1 U3 I2 I1 I0 1 d = egyéni keresleti függvény Kereslet: az a termékmennyiség, amennyit a vevő vásárolni kíván adott áruból. d iaci kereslet:

Főkönyvi kivonat - nem részletezett

1. BEFEKTETETT ESZKÖZÖK 11 IMMATERIÁLIS JAVAK 12 INGATLANOK ÉSINGATLANOKHOZ KAPCSOLÓDÓ VAGYONI JOGOK 13 MŰSZAKI BERENDEZÉSEK, GÉPEK, JÁRMŰVEK 14 EGYÉB BERENDEZÉSEK, FELSZERELÉSEK 95821154,00 6287982 32941334,00

1. BEFEKTETETT ESZKÖZÖK 11 IMMATERIÁLIS JAVAK 12 INGATLANOK ÉSINGATLANOKHOZ KAPCSOLÓDÓ VAGYONI JOGOK 13 MŰSZAKI BERENDEZÉSEK, GÉPEK, JÁRMŰVEK 14 EGYÉB BERENDEZÉSEK, FELSZERELÉSEK 95821154,00 6287982 32941334,00

Számvitel alapjai. IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

Számvitel alapjai IX. ELŐADÁS Az eredmény megállapítása, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Adózott eredmény Kötelezettségek Társasági

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.

070421/1. példa Termékek Termelési érték (eft) Árindex Közvetlen bérköltség (eft) Terv Tény % Terv Tény A 60 000 84 000 105 9 000 11 760 B 18 000 15 000 100 1 800 1 800 C 40 000 35 280 98 4 800 5 292 Az

070421/1. példa Termékek Termelési érték (eft) Árindex Közvetlen bérköltség (eft) Terv Tény % Terv Tény A 60 000 84 000 105 9 000 11 760 B 18 000 15 000 100 1 800 1 800 C 40 000 35 280 98 4 800 5 292 Az

Kiadás Költség Ráfordítás

Kiadás Költség Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához,

Kiadás Költség Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához,

Mikro- és makroökonómia. A termelés modellje Szalai László

Mikro- és makroökonómia A termelés modellje Szalai László 2017.09.28. Termelés Termelési tényezők piaca Vállalat Értékesítés Inputok Technológia Kibocsátás S K L Termelési függvény Q = f K, L,... ( ) Fogyasztók

Mikro- és makroökonómia A termelés modellje Szalai László 2017.09.28. Termelés Termelési tényezők piaca Vállalat Értékesítés Inputok Technológia Kibocsátás S K L Termelési függvény Q = f K, L,... ( ) Fogyasztók

KERESKEDELEMI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP

KERESKEDELEMI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP Jövedelmezőség 1. Jövedelmezőség tervezése 21 pont Egy kereskedő vállalkozó 2018-ban 308 600 ezer Ft forgalmat ért el 28%-os

KERESKEDELEMI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA MINTAFELADATOK FELADATLAP Jövedelmezőség 1. Jövedelmezőség tervezése 21 pont Egy kereskedő vállalkozó 2018-ban 308 600 ezer Ft forgalmat ért el 28%-os

Szent István Egyetem. Gazdaság és Társadalomtudományi Kar

Szent István Egyetem Gazdaság és Társadalomtudományi Kar HALADÓ VEZETŐI SZÁMVITEL GYAKORLÓ FELADATOK ELŐADÁSHOZ Készítette: Véghné Dr. Bálint Katalin TEL: 203887440 2012 1 B Költségtan 1. Téma: A költségek

Szent István Egyetem Gazdaság és Társadalomtudományi Kar HALADÓ VEZETŐI SZÁMVITEL GYAKORLÓ FELADATOK ELŐADÁSHOZ Készítette: Véghné Dr. Bálint Katalin TEL: 203887440 2012 1 B Költségtan 1. Téma: A költségek

Mikroökonómia. Vizsgafeladatok

Mikroökonómia Vizsgafeladatok Bacsi, Mikro feladatok 1 1, Marshall- kereszt, piaci egyensúly Mennyi a savanyúcukorka egyensúlyi mennyisége, ha a cukorka iránti kereslet és kínálat függvénye a következı:

Mikroökonómia Vizsgafeladatok Bacsi, Mikro feladatok 1 1, Marshall- kereszt, piaci egyensúly Mennyi a savanyúcukorka egyensúlyi mennyisége, ha a cukorka iránti kereslet és kínálat függvénye a következı:

Termékek Pálcikás jégkrém + 29 000 20 000 300 000 75 000 Poharas jégkrém + 20 000 10 000 380 000 95 000

31. Feladat Egy jégkrémgyártó kft. pálcikás és poharas jégkrémeket állít elő. A vállalkozás két üzemében (adagoló és fagyasztó üzem) mindkét termékcsoport termelése folyik. 20X1. január havi nyitó mérlege

31. Feladat Egy jégkrémgyártó kft. pálcikás és poharas jégkrémeket állít elő. A vállalkozás két üzemében (adagoló és fagyasztó üzem) mindkét termékcsoport termelése folyik. 20X1. január havi nyitó mérlege

119.oldal

119.oldal 1 (Minőséggel kapcsolatos költségek) 119.oldal 2 Korábban az erősebb minőségprogramok bevezetésének egyik fő akadálya az a hibás elképzelés volt, hogy a jobb minőség elérése sokkal költségigényesebb.

119.oldal 1 (Minőséggel kapcsolatos költségek) 119.oldal 2 Korábban az erősebb minőségprogramok bevezetésének egyik fő akadálya az a hibás elképzelés volt, hogy a jobb minőség elérése sokkal költségigényesebb.

Egyenletek, egyenletrendszerek, matematikai modell. 1. Oldja meg az Ax=b egyenletrendszert Gauss módszerrel és adja meg az A mátrix LUfelbontását,

Egyenletek egyenletrendszerek matematikai modell Oldja meg az A=b egyenletrendszert Gauss módszerrel és adja meg az A mátri LUfelbontását ahol 8 b 8 Oldja meg az A=b egyenletrendszert és határozza meg

Egyenletek egyenletrendszerek matematikai modell Oldja meg az A=b egyenletrendszert Gauss módszerrel és adja meg az A mátri LUfelbontását ahol 8 b 8 Oldja meg az A=b egyenletrendszert és határozza meg

Javaslat a távhőszolgáltatás díjait szabályozó önkormányzati rendelet mellékletének módosítására

Gödöllői Távhő Kft. ELŐTERJESZTÉS a Képviselő-testület 2005. december 15-i ülésére Tárgy: Javaslat a távhőszolgáltatás díjait szabályozó önkormányzati rendelet mellékletének módosítására Előterjesztő:

Gödöllői Távhő Kft. ELŐTERJESZTÉS a Képviselő-testület 2005. december 15-i ülésére Tárgy: Javaslat a távhőszolgáltatás díjait szabályozó önkormányzati rendelet mellékletének módosítására Előterjesztő:

A kalkuláció. A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

2018. évi. Egyszerűsített éves beszámoló

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Statisztikai számjel: Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Számvitel alapjai. Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái

Számvitel alapjai Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Kötelezettségek Mérleg szerinti eredmény Nyereségadó Osztalék,

Számvitel alapjai Eredménymegállípítás, az eredménykimutatás fogalma, tartalma, fajtái Eredmény a mérlegben (nyereség esetén) Mérleg Saját tőke Kötelezettségek Mérleg szerinti eredmény Nyereségadó Osztalék,

MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc)

") MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

Gazdasági ismeretek emelt szint 1712 ÉRETTSÉGI VIZSGA 2017. május 25. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ EMBERI ERŐFORRÁSOK MINISZTÉRIUMA I. TESZTFELADATOK 18

Gazdasági ismeretek emelt szint 1712 ÉRETTSÉGI VIZSGA 2017. május 25. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ EMBERI ERŐFORRÁSOK MINISZTÉRIUMA I. TESZTFELADATOK 18

VÁLLALKOZÁS-GAZDASÁGTAN 2012/2013. tanév, tavaszi félév Levelező tagozat GYAKORLÓ FELADATOK

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZEGAZDASÁGI MINISZÉRIUM Ü szám: 28/3-155/2016. ORLÁOZO ERJESZÉSŰ Érvényességi idő: 2016. május 10. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető észült: 1 eredeti és fm. példányban

NEMZEGAZDASÁGI MINISZÉRIUM Ü szám: 28/3-155/2016. ORLÁOZO ERJESZÉSŰ Érvényességi idő: 2016. május 10. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető észült: 1 eredeti és fm. példányban

F E D E Z E T I E L E M Z É S

Controlling F E D E Z E T I E L E M Z É S Fedezeti elemzés 2 A fedezeti elemzés segítségével lehet az értékesítési döntéseket és azok hatását tervezni vagy ellenőrizni. A vállalati termelő folyamat összes

Controlling F E D E Z E T I E L E M Z É S Fedezeti elemzés 2 A fedezeti elemzés segítségével lehet az értékesítési döntéseket és azok hatását tervezni vagy ellenőrizni. A vállalati termelő folyamat összes

GAZDASÁGI NÖVEKEDÉS II.

Gazdasági növekedés II. 1 IGAZ-HAMIS ÁLLÍTÁSOK GAZDASÁGI NÖVEKEDÉS II. 1. A Solow-modell alapján egy nemzetgazdaság életszínvonalának folyamatos emelkedése a technológiai haladásnak és a népesség magas

Gazdasági növekedés II. 1 IGAZ-HAMIS ÁLLÍTÁSOK GAZDASÁGI NÖVEKEDÉS II. 1. A Solow-modell alapján egy nemzetgazdaság életszínvonalának folyamatos emelkedése a technológiai haladásnak és a népesség magas

Éves beszámoló összeállítása és elemzés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzés IV. előadás Eredménykimutatás I. Az eredménykimutatás

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

Vállalkozás gazdaságtan SZIKORA PÉTER TAVASZ

Vállalkozás gazdaságtan SZIKORA PÉTER 2015-2016 TAVASZ Fedezeti elemzés Fedezeti elemzés A fedezeti elemzés segítségével lehet az értékesítési döntéseket és azok hatását tervezni vagy ellenőrizni. A vállalati

Vállalkozás gazdaságtan SZIKORA PÉTER 2015-2016 TAVASZ Fedezeti elemzés Fedezeti elemzés A fedezeti elemzés segítségével lehet az értékesítési döntéseket és azok hatását tervezni vagy ellenőrizni. A vállalati

GAZDASÁGI ISMERETEK JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ

Gazdasági ismeretek emelt szint 1212 ÉRETTSÉGI VIZSGA 2013. május 27. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ EMBERI ERŐFORRÁSOK MINISZTÉRIUMA I. TESZTFELADATOK

Gazdasági ismeretek emelt szint 1212 ÉRETTSÉGI VIZSGA 2013. május 27. GAZDASÁGI ISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ EMBERI ERŐFORRÁSOK MINISZTÉRIUMA I. TESZTFELADATOK

MIKOM Nonprofit Kft. Vezetői összefoglaló

MIKOM Nonprofit Kft. Vezetői összefoglaló 2010-2011 Főbb események, adatok A társaság a korábbi évekhez képest jelentős eredménynövekedéssel számolt, 2011. évi tervezett mérleg szerinti eredménye 11 743

MIKOM Nonprofit Kft. Vezetői összefoglaló 2010-2011 Főbb események, adatok A társaság a korábbi évekhez képest jelentős eredménynövekedéssel számolt, 2011. évi tervezett mérleg szerinti eredménye 11 743

2015. évi ÜZLETI TERVE

Dombóvári Környezet és Hulladékgazdálkodási Kft. 2015. évi ÜZLETI TERVE Készítette: Somfalvi József Ügyvezető igazgató A tervezést befolyásoló tényezők A gazdasági terv elkészítésénél elsődleges szempont

Dombóvári Környezet és Hulladékgazdálkodási Kft. 2015. évi ÜZLETI TERVE Készítette: Somfalvi József Ügyvezető igazgató A tervezést befolyásoló tényezők A gazdasági terv elkészítésénél elsődleges szempont

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014. I. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014 I. félév 1. Feladat (10 pont) Egy tárgyi eszközről a következő információkkal rendelkezik: Bruttó érték 15 000 000

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014 I. félév 1. Feladat (10 pont) Egy tárgyi eszközről a következő információkkal rendelkezik: Bruttó érték 15 000 000

A nemzeti kibocsátás mérése

A nemzeti kibocsátás mérése A nemzeti kibocsátás mérőszámai SNA MPS nemzeti hazai nemzeti hazai bruttó - GO - társadalmi termék félnettó nettó GNP, GNI NNP, NNI GDP - társadalmi végtermék NDP - nemzeti

A nemzeti kibocsátás mérése A nemzeti kibocsátás mérőszámai SNA MPS nemzeti hazai nemzeti hazai bruttó - GO - társadalmi termék félnettó nettó GNP, GNI NNP, NNI GDP - társadalmi végtermék NDP - nemzeti

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Az eredmény a kereskedelmi vállalkozásoknál

Az eredmény a kereskedelmi vállalkozásoknál Hozam: az adott időszak alatt értékesített áruk számlázott nettó ellenértéke (értékesítés nettó árbevétele) Ráfordítás: az értékesítés érdekében felmerült közvetlen

Az eredmény a kereskedelmi vállalkozásoknál Hozam: az adott időszak alatt értékesített áruk számlázott nettó ellenértéke (értékesítés nettó árbevétele) Ráfordítás: az értékesítés érdekében felmerült közvetlen

SZÁMVITELI ALAPJAI tárgyból

BEADANDÓ FELADAT Beadási határidő: Az első zárthelyi megírásakor hozza magával, ott kell beadnia. A zárthelyi megírásának (a félév elfogadásának) előfeltétele a beadandó feladat leadása. SZÁMVITELI ALAPJAI

BEADANDÓ FELADAT Beadási határidő: Az első zárthelyi megírásakor hozza magával, ott kell beadnia. A zárthelyi megírásának (a félév elfogadásának) előfeltétele a beadandó feladat leadása. SZÁMVITELI ALAPJAI

Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

CEDEK EMIH Izraelita Szeretetszolgálat

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

EBBEN A VIZSGARÉSZBEN A VIZSGAFELADAT ARÁNYA

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.

ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.") 54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

Eredményelemzés. Minimális AEE. Easy PDF Creator is professional software to create PDF. If you wish to remove this line, buy it now.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Eredményelemzés Musinszki Zoltán Minimális AEE Határozzamega terv évi adózáselõtti eredményminimálisan

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Eredményelemzés Musinszki Zoltán Minimális AEE Határozzamega terv évi adózáselõtti eredményminimálisan

Pályázati összefoglaló

Pályázati összefoglaló Élelmiszeripari komplex beruházások támogatása kombinált hiteltermékkel GINOP-1.2.6-8.3.4-16 Célja: Jelen felhívás célja, hogy komplex beruházások támogatásával, vissza nem térítendő

Pályázati összefoglaló Élelmiszeripari komplex beruházások támogatása kombinált hiteltermékkel GINOP-1.2.6-8.3.4-16 Célja: Jelen felhívás célja, hogy komplex beruházások támogatásával, vissza nem térítendő

Tantárgyi útmutató Költség és teljesítmény elszámolás

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Kar Budapest Számvitel mesterszak Tantárgyi útmutató Költség és teljesítmény elszámolás 2014/2015. TANÉV TAVASZI FÉLÉV 1 Tantárgy megnevezése: Költség

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Kar Budapest Számvitel mesterszak Tantárgyi útmutató Költség és teljesítmény elszámolás 2014/2015. TANÉV TAVASZI FÉLÉV 1 Tantárgy megnevezése: Költség