Pénzügyi menedzsment

|

|

|

- Irma Bakosné

- 9 évvel ezelőtt

- Látták:

Átírás

1 Pénzügy menedzsment

2 Várható hozam és kockázat mérése uvárható hozam mérése számtan átlag mértan átlag medán módusz ukockázat mérése medán abszolút eltérés szórás ferdeség

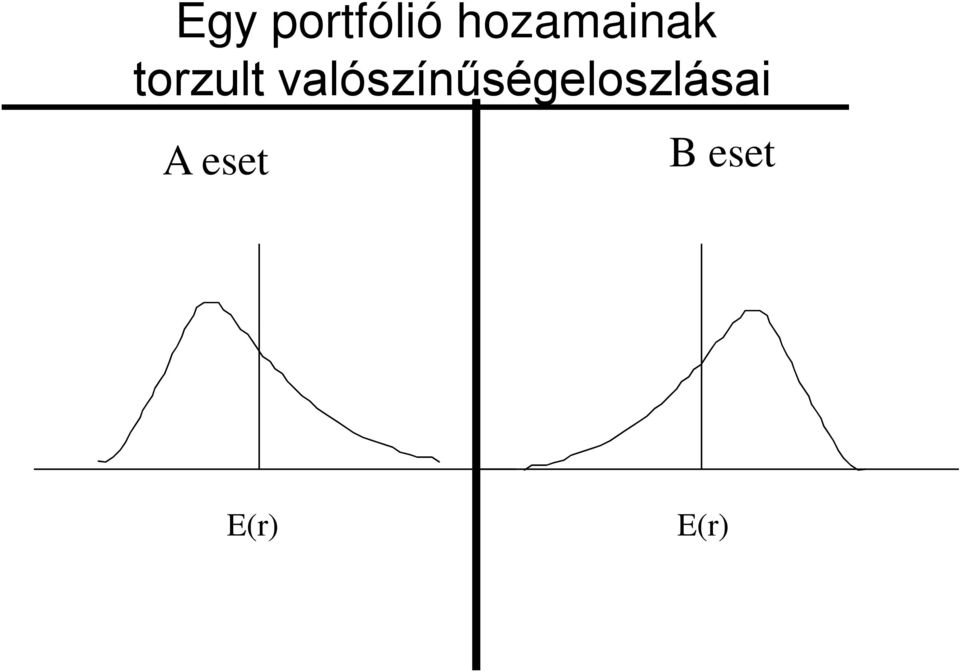

3 Egy portfóló hozamanak torzult valószínűségeloszlása A eset B eset E(r) E(r)

4 Passzív portfólókezelés u Defnícó: Adott kockázatelutasítás sznttel rendelkező befektető csoport számára a hozam-varanca szempontjából optmáls portfóló kválasztása u Input paraméterek: kockázatelutasítás mérték, kockázatos portfóló hozama, szórása, kockázatmentes befektetés hozama u Célfüggvény: Hasznosság függvény maxmalzálása u Feltételezés: A jövő s olyan lesz, mnt a múlt volt, továbbá a pacok hatékonyak.

5 Hasznosság függvény U = E ( ) 2 r - 0,005*A* s Ahol: U hasznosság érték σ 2 portfóló varancája E(r) portfóló várható hozama Legyen a portfóló kételemű (CAPM-nek megfelelően): Kockázatmentes befektetés (hozama r f ; σ = 0; Cov(r f, E(r)) = 0) Mekkora legyen a kockázatos elem súlya a portfólón belül, hogy a hasznosság értéke maxmáls legyen?

6 Levezetés ulegyen y a kockázatos elem súlya. U = du dy y = E = ( r) - 0,005*A* s = ( 1- y) r + y*e(r )- 0,005*A* y * s E(r E(r p p )- r )- r 0,01*A* s f f - 0,01*A* y* s 2 2 f Þ p Ahol, E(r p ) kockázatos portfóló várható hozama σ p kockázatos portfóló szórása p

kockázatos portfóló várható hozama σ p")

7 Nézzük grafkusan, mt keresünk? U 3 U 2 U 1 Várható hozam Optmáls Kockázatos Tőkeallokácós egyenes Kockázatmentes Kockázat

8 Optmáls kockázatos portfóló készítése uoptmáls kockázatos portfóló mnden befektető számára ugyanott van hatékony pacon uinput paraméterek: portfólóelemek hozama, szórása, hozamanak kovaranca-mátrxa ucélfüggvény: egységny kockázatra jutó hozam maxmalzálása (Sharpe mutató)

9 Nézzük ezt kételemű kockázatos portfóló esetén utegyük fel, hogy van egy részvényalapunk és egy kötvényalapunk. S = E(r p s )- r p f = w 2 D * s 2 D + w D *E(r D ) + (1- w D )*E(r )- r 2 2 ( 1 - w ) * s + 2*w *w *Cov [ E(r );E(r ) ] D ds dw D E = 0 D E E f D E w D = 2 [ E( rd) - rf] * se-[ E( re) - rf] *Cov[ E( rd ;re)] 2 2 [ E( r )- r ]* s + [ E( r )- r ]* s -[ E( r ) + E( r )- 2*r ]*Cov[ E( r ;r )] D f E E f D D E f D E

;E(r ) ] D ds dw D E = 0 D E E f D E w D = 2 [ E( rd) - rf] * se-[ E( re) - rf] *Cov[ E( rd ;re)] 2 2")

10 Ha nncs kockázatmentes befektetés lehetőség. w D = E ( ) [ ] ( ) ( ) 2 r [ ( ) ( )] D - E re + 0,01* A* s D-Cov E rd ; E re 2 2 0,01* A* s + s - 2* Cov[ E( r ); E( r )] D E D E

; E( r )] D")

11 Passzív portfólókezelésnél számítás menete 1. Kockázatos portfólóelemek hozamának, szórásának és a köztük lévő kovarancának a megbecslése 2. Optmáls kockázatos portfóló képzése, hozamának, szórásának meghatározása 3. Optmáls passzív portfóló képzése a befektető csoport kockázatelutasításának fgyelembevételével.

12 Nyugdíjalap kezelője három befektetés alapból választ. Az első egy részvényalap, a másodk egy hosszú lejáratú államkötvényekből és vállalat kötvényekből álló alap, a harmadk pedg egy kncstárjegyből álló pénzpac alap. A kockázatos alapok hozamának valószínűség-eloszlása a következő: Megnevezés Várható hozam Szórás Kncstárjegy 9% 0% Részvényalap 22% 32% Kötvényalap 13% 23% A kötvény- és részvényalap között korrelácó 15%. Foglalja táblázatba, valamnt ábrázolja a két kockázatos eszköz portfóló lehetséges befektetésenek halmazát. Számítsa k a portfóló hozamát és szórását a mnmáls varancájú helyen. Számítsa k az optmáls kockázatú portfóló esetében az egyes eszközök arányát, a várható hozamot és a szórást! Mekkora az egységny szórásra jutó kockázat prémum a megvalósítható legjobb tőkeallokácós egyenes mentén? (Sharpe mutató) Portfólójától 15% hozamot vár el, valamnt azt, hogy a CAL-on helyezkedjen el. Mekkora lesz a portfólójának a szórása? Mekkora lesz a kncstárjegybe és a két kockázatos portfólóba való befektetés aránya? Mlyen összetételű portfólót javasol egy A=4 kockázatelusítás paraméterrel rendelkező befektető számára? Ha csak a két kockázatos portfólót vehetné génybe és továbbra s 15%-os hozamot vár el, akkor mk lesznek portfólójának befektetés aránya. Hasonlítsa össze ennek szórását az f. feladatban kapott szórással. Mt tud erről mondan? Tegyük fel, hogy ugyanaz a befektetés lehetőségenek a halmaza, azonban nem tud kölcsönt felvenn? Egy 29%-os várható hozamú portfólót szeretne összeállítan. Mk lesznek az ehhez szükséges befektetés arányok, és az így kalakított portfóló szórása? Mlyen mértékben tudná csökkenten a szórást, ha a kockázatmentes kamatláb mellett kölcsönt vehetne fel? Tételezzük fel, hogy nncs lehetőség kockázatmentes befektetésre. M lesz az optmáls befektetés egy A=4 kockázatelutasítás paraméterrel rendelkező befektető számára?

13 A CAPM modell feltételezése u Sok befektető a pacon, akk árelfogadók u Mnden befektető azonos dőszakra tervez u A befektetések a tőzsdén forgó értékpapírokra valamnt kockázatmentes htelfelvételre és betételhelyezésre korlátozódnak u Nncsenek adók és tranzakcós költségek u A befektetők raconálsak u A befektetők az nformácókat azonos módon értékelk

14 A CAPM modell következtetése u Mnden befektető olyan arányban választ részvényeket a kockázatos portfólójába, ahogy a pac portfólóban szerepelnek u Pac portfóló a kockázatmentes hozamtól a hatékony portfóló görbéjéhez húzott érntőegyenes érntés pontja u A pac portfóló kockázat prémuma: ( ) E r - r = A s 2 m 0, 01 M f M u Az egyes eszközök kockázat prémumától függ, mennyre mozog együtt az értékpapír a pac Cov hozammal. Ennek mértéke a béta: ( r, rm) b = - s 2 M

15 A CAPM néhány feltételének feloldása ukülönböző htelfelvétel és betétkamatlábak u Nncs kockázatmentes befektetés unncs pac portfóló ua befektetések nem tökéletesen lkvdek

16 Eltérő htel- és betétkamatlábak E(r) r l P 1 P 2 r d σ 1 σ 2 σ

17 Befektetés szabályok u0 σ 1 között befektetek r d befektetés és P 1 portfólóba uσ 1 σ 2 között befektetek P 1 és P 2 kombnácójába, vagy P 1 és P 2 között bármelyk hatékony portfólóba uσ 2 fölött befektetek P 2 -be részben r l kamatlábon felvett htelből

18 Black CAPM modellje kockázatmentes eszköz nélkül E(r) u A hatékony portfólók bármely kombnácójaként kapott portfóló maga s rajta van a hatékony portfólók görbéjén u Mnden hatékony portfólónak van egy párja a határportfólók mnmáls varancájú részén: zéróbéta portfóló Bármely eszköz várható hozama: Z(P) P s Z ( ) = Er ( ) + [ Er ( )-Er ( )] Er Q P Q Covr s (, rp) -Covr ( P, rq) 2 -Covr (, r ) Ha pac portfólót és a zéró-béta párjával fejezzük ezt k: ( ) = ErZM ( ) Er ( ) [ ( ) ( )] Cov ( r, rm) + ErM -ErZM ( ) P P s 2 M Q

![portfóló Bármely eszköz várható hozama: Z(P) P s Z ( ) = Er ( ) + [ Er ( )-Er ( )] Er Q P Q Covr s (, rp) -Covr ( P, rq) 2 -Covr](/docs-images/46/6296002/images/page_18.jpg "(, r ) Ha pac portfólót és a zéró-béta párjával fejezzük ezt k: ( ) = ErZM ( ) Er ( ) [ ( ) ( )] Cov ( r, rm) + ErM -ErZM ( ) P P")

19 Nncs pac portfóló u Tegyünk úgy, mntha volna ndexet! Válasszunk releváns u Használjuk a Markowtz-modellt hatékony portfóló készítésére! u Válasszunk benchmark ágazatot! u Válasszunk benchmark céget! u Válasszunk más elméletet! APT

20 Amhud-Mendelson modellje a lkvdtáspreferencáról (1) u Sok korrelálatlan értékpapír - nncs pac kockázat - pac portfóló kockázatmentes, és mnden eszköz hozama a kockázatmentes hozammal egyezk meg u N féle befektető, akk n különböző dőszakra fektetnek be u Kétfajta papír létezk - lkvd és llkvd - tranzakcós költség arányosan oszlk el a befektetések dején Eszköz Kockázatmentes Lkvd kockázatos Illkvd kockázatos Bruttó hozam r r r Egy peródusra 0 c L c I jutó lkvdácós költség Befektető típusa Nettó hozam 1 r r-c L r-c I 2 r r-c L /2 r-c I /2..

21 Egyes befektetések egyensúly hozama Befektetés Lkvdtás prémum A hozam egy h dőszakra befektető esetében Kockázat -mentes Lkvd Illkvd - x*c L y*c I r r+x*c L -c L /h r+y*c I -c I /h

22 Amhud-Mendelson modellje a lkvdtáspreferencáról (2) A nettó hozam a befektetés dõtávok függvényében r+y*c r+x*c l Illkvd részvények Lkvd részvények Kncstárjegy Befektetés dõhorzont

23 Pac egyensúly Egy adott h dőtávra befektető esetében: c h y c r h x c r I L * 1 * ö æ ø ö ç è æ - + = ø ö ç è æ - + x c r h c x c h c r h x c c h c r c y r h x c c h y L L L I I L I I I L * * 1 * 1 * * r az llkvd részvény hozama : Behelyettesítve y - ba, 1 * 1 I + = = ú û ù ê ë é ø ö ç è æ = + = ø ö ç è æ - + =

24 Kockázat prémumok r r r I L I -r -r -r L = = = c c c h I h L I - h c L Következtetések: prémumok nőnek, ha tranzakcós költségek nőnek llkvdtás prémum nem lneárs függvénye a tranzakcós költségeknek, mvel a befektetők növelk a befektetés dőtartamát, ha a prémumok növekednek portfóló esetében a CAPM egyenlet az alábbak szernt módosul: ( r) = r + E( r ) f [ -r ] f( c ) E + m f

25 CAPM-es példák (1) u 1. Mekkora a bétája annak a portfólónak, amelynél E(r p )=20%, ha r f =5% és E(r m )=15%. u 2. Egy értékpapír pac árfolyama 1360 Fornt, várható hozama 15%. A kockázatmentes hozam 7%, és a pac kockázat prémum 10%. Mekkora lesz az értékpapír pac ára, ha a pac portfólóval való kovarancája megduplázódk, de mnden más változatlan marad? Tegyük fel, hogy a részvény konstans örökjáradékszerű osztalékot fzet!

26 CAPM-es példák (2) u 3. Ön egy nagy cég tanácsadója, amely egy project megvalósítását fontolgatja. A project jellemző: Eltelt évek Adózás után pénzáramlás (mlló fornt) u A project bétája 1,7. Ha feltesszük, hogy r f =9% és E(r m )=19%, mekkora a project nettó jelenértéke? Mekkora lehet a project becsült bétájának legnagyobb értéke, melőtt a nettó jelenértéke negatívvá válk?

27 CAPM-es példák (3) u 4. Tegyük fel, hogy a pacon sok részvény van, és hogy az A és B részvény jellemző a következők: Részvény Várható hozam Szórás A 10% 5% B 15% 10% u A korrelácós együttható értéke -1. Tegyük fel, hogy lehet kölcsönt felvenn r f kockázatmentes kamatláb mellett. Ha hatékonyak a pacok, mekkora lesz ekkor a kockázatmentes kamatláb?

28 Indexmodellek uválasszuk szét a makroökonóma és vállalatspecfkus tényezõket umakroökonóma tényezőket faktorokkal jellemezzük uregresszós elemzéssel tárjuk fel a faktorok és a részvény kapcsolatát uteszteljük a rezdumok véletlenszerűségét uhasználjuk a kapott modellt előrejelzésre

29 Indexmodell általános képlete Indexmodell egy regresszós modell r = a + b F +... b * F + 1 * 1 n n e Ahol, r = -dk papír hozama β b = az -papír n-dk faktorra vonatkozó érzékenysége F 1, F n = az értékpapír árát befolyásoló faktorok e = regresszós hbatag

30 A béták értelmezése uazt fejezk k, hogy egy értékpapír hozama mennyre érzékeny az adott tényező változására ua portfoló bétája a benne szereplő értékpapírok bétának súlyozott átlaga uegyszerűsít a varancák és kovarancák számítását

31 Egyfaktoros ndexmodell uaddtvtást tételezve fel r = a + b F+ e ufaktor - pac ndex CAPM és egyfaktoros ndexmodell kapcsolata ( ) r - r = a + b r - r + e f m f

32 Kockázat prémum vs. hozam ( ) * * * + + = = - m f m f e r r vagy e r r r r b a b a ( ) 1 * * r az elsől másodkból a vonjuk k * * * f - + = + - = + + = f f m r r e r r b a a b a a b a

33 Példa Karaktersztkus egyenes MOL hozam karaktersztkus egyenes 13 8 MOL (részvény) hozam y = 0,564*X-0, Bux (pac) hozam

34 Regresszós statsztka ÖSSZESÍTŐ TÁBLA Regresszós statsztka r értéke 0,44937 r-négyzet 0, Korrgált r-négyzet 0, Standard hba 0, Megfgyelések 249 Rezduáls szórásnégyzet SS/df MS regresszó/ms maradék VARIANCIAANALÍZIS df SS MS F F szgnfkancája Regresszó 1 0, , ,4981 8,86582E-14 Maradék 247 0, , Összesen 248 0, Koeffcensek Standard hba t érték p-érték Alsó 95% Felső 95% Alsó 95,0%Felső 95,0% Tengelymetszet 0, , , , , , , , X változó 1 0, , , ,87E-14 0, , , , Stderr/koeffcens

35 Pac érzékenység statsztkák ubéta (0,564) ualfa (0,000) ur 2 (0,202) urezduáls szórás (0,199) ualfa és béta standard hbája (0,00; 0,07) ukorrgált béta (0,697) umegfgyelések száma (248)

36 CAPM és egyfaktoros kockázat prémumon alapuló ndexmodell összehasonlítása u CAPM várható hozamok között (elmélet) kapcsolatot keres, egyfaktoros ndexmodell múltbel hozamokat vzsgál u CAPM feltétele ndexmodell esetében nem szükségesek. Egyrészt statsztka feltétele vannak: Legyen a faktor és az értékpapír hozama között kapcsolat szoros (magas R 2 ) Legyenek a regresszós egyenes paramétere (alfa és béta) dőben stablak és szgnfkánsak (F-próba) Az e -k eloszlása legyen véletlenszerű, szmmetrkus 0 várható értékkel

37 Másrészt közgazdaságak. uaz egyed és a pac kockázatok szétválaszthatók és egymástól függetlenek ukét tetszőleges értékpapír egyed kockázata s egymástól függetlenek ua makroökonoma hatások a faktor(ok)tól függ(e)nek uam a múltban gaz volt, az gaz lesz a jövőben s

38 Kérdések 1. Mlyen dősort használjunk a statsztka becslésekben? 2. Mlyen dőtávra vonatkozó hozamokkal dolgozzunk? 3. Hogyan válasszuk meg a kockázatmentes és a pac eszközt? Átvéve: Csge Gábor: Mennyre helyénvaló a CAPM?

39 Az dősor problémája 1. Ha nap adatokkal dolgozunk, a becslésünk pontossága nagy. De: - a kevésbé lkvd értékpapírok esetében a pac folyamatok csak lassan épülnek be az árba - a nagyon lkvd papírok hozama néha már a pac trendváltás előtt s elndul a megfelelő rányba Eredmény: a becslés megbízhatatlan 2. Ha nem a legsűrűbb adatbázssal dolgozunk, akkor el kell döntenünk, hogy mely adatokat hagyjuk k a számolásból. Ez sokszor szubjektív döntés, am befolyásolja a becslést. Átvéve: Csge Gábor: Mennyre helyénvaló a CAPM?

40 Az dőtáv problémája 1.Ha rövd dőtávon gondolkodunk, akkor: - vagy het, lletve hav adatokkal dolgozunk, am pontatlan becsléshez vezet - vagy nap adatokkal dolgozunk, am megbízhatatlan becsléshez vezethet 2.Ha hosszú dőtávon gondolkodunk, akkor: mvel a vállalat béták dőben változnak, ezért a ß becslésénél egy hstorkus átlagot fogunk kapn Átvéve: Csge Gábor: Mennyre helyénvaló a CAPM?

41 A kockázatmentes és a pac hozam problémája A döntés szubjektív. Általánosan elfogadott gyakorlat: a kockázatmentes hozam annak az államkötvénynek a hozama, melynek lejárata megegyezk a befektetés dőtávjával pac hozamként valamlyen részvényndexet jelölnek meg pl: Magyarország - BUX USA - S&P500, DJIA nemzetköz- MSCI World Átvéve: Csge Gábor: Mennyre helyénvaló a CAPM?

42 Egy érdekes kutatás (1) Adatbázs: u27 magyar nagyvállalat részvényenek tőzsde árfolyama és között upac portfóló hozamát reprezentáló BUX, S&P500, és MSCI World ndexek ua kockázatmentes hozamot reprezentáló bankköz kamatlábak Átvéve: Csge Gábor: Mennyre helyénvaló a CAPM?

43 Egy érdekes kutatás (2) Átvéve: Csge Gábor: Mennyre helyénvaló a CAPM?

44 Egy érdekes kutatás (3) Eredmény: u A ß becslése hav, het és nap árfolyam- adatokkal más-más ß értékeket adott. u Az 5 éves ( ) hav adatok és a 4 éves ( ) hav adatok mellett becslés s számottevően eltérő ß értékeket adott. u A legjobb becslésekhez a hav adatok felhasználása során jutottunk.

45 Hozam varancájának összetevő Varanca összetevő Összes részvényre ható makroökonóma faktorokból eredő bzonytalanság Vállalatspecfkus bzonytalanság (, ) (, ) Jelölés b s 2 2 M s 2 ( ) Cov R R = Cov b R b R = b b s 2 R J M j M j M b * s m 2 s ( e) = Þ R = s s e

46 Becsülendő paraméterek egy n elemű portfóló esetében un darab alfa un darab béta un darab vállalatspecfkus szórás u1 darab várható pac hozam u1 darab pac hozam szórása

47 Az ndexmodell és a dverzfkácó u Mnden értékpapírnak legyen ugyanaz a súlya, és abszolút hozamokra írjuk fel a regresszós egyenletet! + + = + + = p m p p p m e r r e r r * * b a b a ( ) å å å å å = = = = = Þ = - + = + ø ö ç è æ + = + + = n e ep ep m p p n n m n n m p n e n r n n e r n r e * 1 k elhanyagolhatók : Ha * 1 * 1 1 * 1 s s s s s b s b a b a

48 A béta előrejelzése u Különböző dőszak bétákból lneárs regresszó Előrejelzett béta= a + b * (Mostan béta) u Többváltozós előrejelzés módszerek Rosenberg - Guy változó: Nyereség varancája Pénzáramlás varancája EPS változása Kaptalzácó Osztalékhozam Adósság/Összes forrás

49 1. Példa u Egy portfólókezelő 75 részvényt elemez és ezekből választ k egy várható hozamvaranca szernt hatékony portfólót. u Hány darab várható hozamot, varancát és kovarancát kell becsüln ahhoz, hogy optmalzáljuk ezt a portfólót? u Ha valak bzonyosan támaszkodhatna egy olyan feltételezésre, hogy a részvény pac hozama közel hasonló lesz az egytényezős ndex-struktúrához, akkor hány becslés lenne szükséges?

50 2. Példa u A következő adatok becslést adnak az 1. kérdésben említettek közül két részvényre: Részvény Várható hozam Béta Vállalatspecfkus szórás A 14% 0,6 32% B 25% 1,3 37% u A pac szórása 25% és a kncstárjegy hozama 6%. u Mekkora az A és B részvények szórása? u Tegyük fel, hogy konstruálnunk kell egy portfólót az alább súlyokkal: u A részvény: 0,33 u B részvény: 0,38 u Kncstárjegy: 0,29 u Számítsa k a portfóló várható hozamát, szórását, bétáját, nem szsztematkus szórását!

51 3. Példa Az alább adatok egy három részvényt tartalmazó pénzügy pacról származnak, ahol gazaz egyfaktoros ndexmodell. Részvény Pac érték Béta Átlagos kockázat prémum Szórás A ,0 10% 40% B ,2 2% 30% C ,7 17% 50% Az egyetlen gazdaság faktor tökéletesen korrelál a pac értékkel súlyozott tőzsdendexszel. A pac ndexportfóló szórása 25%. a) Mekkora az ndexportfóló átlagos kockázat prémuma? b) Mekkora az A részvény és az ndex között kovaranca? c) Bonstuk fel a B részvény varancáját szsztematkus és vállalatspecfkus komponensere!

52 4. Példa Az A és B részvények karaktersztkus egyenesének statsztkája a következő eredményt hozta: Részvény Alfa Béta R 2 Rezduáls szórás A 1% 1,2 0,576 10,3% B -2% 0,8 0,436 9,1% a) Melyk részvénynek van nagyobb vállalatspecfkus kockázata? b) Melyknek van nagyobb pac kockázata? c) Melyk részvénynél van a pac mozgásnak a hozam változékonyságában nagyobb magyarázó ereje? d) Melyk részvénynek volt a CAPM által előrejelzettnél magasabb átlagos hozama? e) Ha a kockázatmentes kamatláb 6% lenne és ha a regresszót a teljes hozamokkal, nem pedg a kockázat prémumokkal számítottuk volna, m lenne a regresszó tengelymetszete az A részvényre?

53 5. Példa Tételezzük fel, hogy az ndexmodell az A és a B részvényekre a következő becsléseket adja: Részvény Alfa Béta R 2 A 2% 0,65 0,15 B 4% 1,1 0,30 A pac varancája 25%. a) Mekkora az egyes részvények szórása? b) Bonsta fel az egyes részvények varancáját szsztematkus és vállalatspecfkus részekre! c) Mekkora a két részvény kovarancája és korrelácós együtthatója? d) Mekkora a kovaranca az egyes részvények és a pac ndex között? e) Konzsztens-e a két regresszó tengelymetszete a CAPM-mel? Értelmezze ezeket az értékeket? f) Oldja meg újra az a, b, és d feladatot egy olyan P portfólóra, melynek szórása mnmáls! g) Oldja meg az f feladatot egy olyan Q portfólóra, melyben a P portfóló befektetés aránya 50%, a pac ndexé 30% és a kncstárjegyé 20%!

54 6. Példa Egy kétrészvényes pacon az A részvény pac árfolyamértéke kétszerese a B részvény pac árfolyamértékének. Az A kockázat prémumának szórása 30%, a B-é 50%. A kockázat prémumok között korrelácós együttható 0,7. a) Mekkora a pac ndexportfóló szórása? b) Mekkora az egyes részvények bétája? c) Mekkora az egyes részvények rezduáls varancája? d) Ha az ndexmodell fennáll, és az A részvény esetében a kockázatmentes hozamon felül várható prémum 11%, mekkora lesz a pac portfóló kockázat prémuma?

55 Ks példák Egy részvény bétáját nemrégben 1,24-re becsülték: a) Mt fog Merrll Lynch "korrgált béta"-ként kszámítan a részvényre? b) Tegyük fel, hogy Ön a béták alakulására vonatkozóan a következő regresszót becsülte: b t = 0,3+ 0,7* bt- 1 c) Mekkora lenne a következő évre becsült béta? A jelenleg osztalékjövedelmek és várható gazdaság növekedés alapján az A és B részvények várható hozama 11 és 14%. Az A részvény bétája 0,8, míg a B bétája 1,5. A kncstárjegy jelenleg hozama 6%, míg a S&P500 ndex várható hozama 12%. Az A részvény szórása évente 10%, a B részvényé pedg 11%. a) Ha Önnek jelenleg van egy jól dverzfkált portfólója, akkor belevenné-e befektetésébe ezen részvények bármelykét s? b) Ha ehelyett csak kncstárjegybe plussz ezen részvények egykébe fektethetne be, akkor melyk részvényt választaná?

56 Black, Jensen, Scholes módszere u Egyed részvények bétának becslése és csökkenő sorrendbe rendezése (500 részvény) u Egyenlően súlyozott 50 részvényből álló portfóló létrehozása u 10 portfóló bétájának újrabecslése u 10 portfóló kockázat prémumanak átlagát becsüljük Eredmény: ks bétájú részvényeknél poztív alfa, nagy bétájú részvényeknél negatív alfa

57 A CAPM tesztje umntaadatok gyűjtése (hozamadatok részvényekre és pac portfólóra, ll. kock. kamatlábra) u Karaktersztkus egyenesek becslése (elsőfokú regresszó) uértékpapírpac egyenes becslése (másodfokú regresszó, ahol 2 r -rf = g 0+ g 1 * b+ g 2 * s ( e) y 0 =0; y 1 =pac prémum átlaga; y 2 =0)

58 Kezdet tesz eredmények Nem konzsztens a CAPM-mel SML nem elég meredek alfa túlságosan nagy nem szsztematkus kockázat képes előrejelezn a hozamot. Módszer hbája: Mérés hba a béta becslésekor Rezduumok varancája korrelál a részvények béta együtthatójával Megoldás: Egyed értékpapírok helyett portfólók alkalmazása

59 Roll krtkája Egyetlen tesztelhető hpotézs: a pac portfóló hatékony a várható hozam varanca szempontjából A modell összes megállapítása a pac portfóló hatékonyságából következk Ex post végtelenül sok a hatékony portfóló, ex ante nem feltétlenül jóslásra nem alkalmas Mvel az alkalmazott ndexek nem a teljes portfólót tartalmazzák, van dverzfkálható kockázatuk s Különböző ndexek használata különböző eredményre vezet CAPM nem tesztelhetõ

60 M az arbtrázs? uarbtrázs pénzügy pac termék nem megfelelő árazásából kockázatmentes proft realzálható uarbtrázs egy befektető tud olyan zéró nettó befektetésű portfólót összeállítan, am bztos hozamot hoz. ukockázat arbtrázs egy befektető tud olyan zéró nettó befektetésű portfólót összeállítan, am várhatóan proftot hoz mnden várható kmenet esetén

61 Példa kockázat arbtrázsra Magas kamatláb Alacsony kamatláb Magas nflácó Alacsony nflácó Magas nflácó Alacsony nflácó Valószínűség 0,25 0,25 0,25 0,25 Részvény Apex (A) Bull (B) Crush (C) Dreck (D)

62 Számoljuk k az előző részvények várható hozamát, szórását és a köztük lévő korrelácós mátrxot! Korrelácós mátrx Jelenleg Várható árfolyam hozam Szórás % A B C D Részvény A ,58 1,00-0,15-0,29 0,68 B ,91-0,15 1,00-0,87-0,38 C 10 32,5 48,15-0,29-0,87 1,00 0,22 D 10 22,25 8,58 0,68-0,38 0,22 1,00

63 Kockázat arbtrázshoz kulcs!!! uhozzunk létre portfólót az A, B, C értékpapírokból úgy, hogy a súlyok egyezzenek meg uadjuk el rövdre D-t és fektessünk be ebbe a portfólóba uvegyük észre, hogy mnden kmenet esetében magasabb hozamot érünk el Hatékony pacon az egyensúly helyreáll!

64 Az egyfaktoros APT modell ( ) e F r E r + + = * b Csnáljunk jól dverzfkált portfólót! ( ) ( ) ( ) ( ) å = = + = + + = n p p p p p p p p p e w e e e F r E r * * * s s s s b s b e-s tagok mnd eltűnnek a dverzfkácó hatására

65 Gond: E(r )-t hogy határozom meg? E ( r) = r + E( r ) f [ ] F -rf * b Ehhez kell egy faktorportfóló: Faktorportfóló: Az adott faktorral erős korrelácóban van és bétája 1

66 Az egytényezős APT modell grafkus ábrázolása Hozam (%) Hozam (%) 10% 10% 0 F 0 F Jól dverzfkált portfóló Egyed részvény

67 Arbtrázs lehetőség egytényezős APT ben Hozam (%) 10% 8% Makroökonóma faktor

68 Arbtrázs lehetőség különböző béták mellett Várható hozam (%) Makroökonóma faktorra vonatkozó béta 12% 8% A B C 0,5 1 Kockázat prémum Mnden portfólónak rajta kell lenn az egyenesen!

69 Arbtrált árfolyamok elméletének feltétele Nncs tranzakcós költség Nncsenek adók Intézmény korlátok nncsenek Befektetők korlátozott felelősségű papírokkal kereskednek Értékpapírok korlátlanul oszthatók Sok, de véges számú, árelfogadó, raconáls befektető Befektetők azonos dőtávra fektetnek A pacon végtelen sok értékpapírral kereskednek

70 Az APT matematka feltétele ua vállalatspecfkus tényezők egymással nem korrelálnak ua faktorok egymással korrelálatlanok ua A vállalatspecfkus tényezők és a közös faktorok egymással nem korrelálnak ua faktorok várható értéke zérus usokkal több a részvény, mnt a faktor urészvényhozamok normáls eloszlásúak

71 Az egyfaktoros APT és az egyfaktoros ndexmodell összehasonlítása u Hasonlóságok tt s regresszós összefüggés feltételezzük az egyed kockázatok egymással és a pac kockázattal való korrelálatlanságát u Eltérés APT-vel várható hozamtól eltérést akarunk vzsgáln, ndexmodellnél magát a hozamot APT skeres alkalmazása tökéletesen dverzfkált portfólót tételez fel APT bármlyen (tetszőleges) faktorral működk, az ndexmodellnél a ktüntetett faktor a pac ndex (BUX)

72 Számított és megfgyelt értékpapírhozamok Sok vállalat a portfólókezelők teljesítményét az egységny szórásra jutó kockázat prémum szernt értékel Árszabályozó bzottságok a hozam béta összefüggést alkalmazzák egyk tényezőként az árszabályozásba tartozó vállalatok tőkeköltségének meghatározásakor Peres ügyekben esetenként a várható hozam béta összefüggés alapján adják meg az elveszett jövedelmek hozamát Sok vállalat a tőkeköltségvetés döntéseknél s ezt használja

73 Többtényezős APT Egytényezős APT helyett általánosabban használt a többváltozós alak: ( r) + b * F + b * F b n * Fn e r = E + E ( r) = r + b E( r ) f [ -r ] + b *[ E( r )-r ] +... *[ E( r )-r ] 1 * F1 f 2 F 2 f bn Fn f

74 Chen, Roll, és Ross többtényezõs faktormodellje uipar termelés hav növekedés üteme urövd lejáratú kamatlábváltozás uelõre nem látott nflácó ua közepes kockázatú (Baa) és a hosszú lejáratú állampapírok hozama között különbség változása uhosszú és a rövd lejáratú állampapírok hozama között különbség változása

75 Példák (APT) - 1 Tegyük fel, hogy az amerka gazdaságban két faktort azonosítottunk: az par termelés növekedés ütemét (IP), és az nflácós rátát (IR). Várhatóan IP= 4% és IR= 6%. Egy olyan részvény, melynek az IP-re vonatkozó bétája 1 és 0,4 az IR-re vonatkozó bétája, a jelenleg várakozások szernt 14%-os hozamot bztosít. Ha az par termelés tényleges növekedés üteme 5%, az nflácó pedg 7%, hogyan módosítaná a részvény hozamára vonatkozó becslését?

76 Példák (APT) - 2 Tegyük fel, hogy két független gazdaság faktor létezk. F 1 és F 2. A kockázatmentes kamatláb 7%, és az összes részvénynek független vállalatspecfkus komponense van, amelynek szórása 50%. A jól dverzfkált portfólók: Portfóló F 1 F 2 Várható bétája bétája hozam A 1,8 2,1 40% B 2,0-0,5 10% Írja fel a várható hozam-béta összefüggést ebben a gazdaságban?

77 Példák (APT) - 3 Tekntsük az alább hozamokat egy egyfaktoros gazdaságra! Mnden portfóló jól dverzfkált. Portfóló E(r) Béta A 10% 1 F 4% 0 Tegyük fel, hogy az E portfóló s jól dverzfkált, bétája 2/3, várható hozama pedg 9%. Fennállhat-e arbtrázs lehetőség? Ha gen, mlyen stratégát kell követn?

78 Példák (APT) - 4 Tekntsük a következő többfaktoros (APT) modellt. Faktor A faktor bétája A faktor kockázat prémuma Inflácó 1,2 6% Ipar termelés 0,5 8% Olajárak 0,3 3% a) A kncstárjegy 6%-os hozamot bztosít. Keressük meg a részvény várható hozamát, ha a pac a részvények árfolyamát méltányosnak tartja. b) Az alább táblázat első oszlopa a pac által becsült értékeket, míg a másodk oszlopa a ténylegesen bekövetkezett értékeket mutatja. Számítsuk k a részvény hozamára vonatkozó új várakozásokat, mhelyt a meglepetések smertté váltak. Faktor A változás várható üteme A változás tényleges üteme Inflácó 5% 4% Ipar termelés 3% 6% Olajárak 2% 0%

79 Példák (APT) - 5 Tegyük fel, hogy a pacon a szsztematkus kockázatnak három forrása van, ezek a kockázat prémumokkal függnek össze. Faktor Kockázat prémum Ipar termelés (I) 6% Kamatlábak (R) 2% Fogyasztók bzalma (C) 2% Egy részvény hozamát a következő egyenlet írja le: r=15% + 1,01*I + 0,5*R + 0,75* C + e Határozzuk meg ennek a részvénynek az egyensúly hozamát az APT segítségével. A kncstárjegy hozama 6%. Túl- vagy alulárazott a részvény? Magyarázza meg.

80 Treynor - Black modell állítása Vzsgálaton kívül értékpapírokról feltesszük, hogy helyesen árazottak Pac ndexportfóló a jól dverzfkált alapportfóló Pac ndex várható hozama és varancája makroökonóma faktorokból elõrejelezhetõ Aktív portfóló összeállításnál árazás hbák az rányadók

81 Aktív portfóló összeállításának lépése (Treynor - Black modellben) Mnden aktív értékpapír bétájának és egyed kockázatának becslése Karaktersztkus egyenes felrajzolása (alfa meghatározása) Aktív portfólókezelés költsége a nem szszetematkus kockázat növekedése Alfa, béta, egyed kockázat alapján súlymeghatározás Kszámoln a teljes portfóló alfáját, bétáját és egyed kockázatát

82 Az optmalzálás folyamata aktív és passzív portfólók felhasználásával E(r) P A M CAL CML s A s

83 A Treynor - Black modell elõnye és hátránya Elõnye Csökkennek a becsülendõ adatok Specalzálódás lehetõsége Kevesebb az elmélet feltételezése, mnt a CAPM-nek Hátránya Dchotóma a vállalatspecfkus és makroökonóma kockázatok közt erõltetett Informácók vesznek el a közvetlen módszerhez képest

84 Portfóló teljesítményét mérõ mutatószámok usharpe - mutató utreynor - mutató ujensen - mutató a - - r p - s r f p - - r p - r f b p é æ = r - êr + b çr - r ë è p p f p M f ö ø ù ú û a uértékelés hányados s p ( e ) p

85 Példa a mutatók számolására Megnevezés P portfóló M pac portfóló Átlagos hozam 35% 28% Béta 1,2 1 Szórás 42% 30% Egyed kockázat 18% 0% Kockázatmentes hozam 6% Sharpe 0,690 0,733 Treynor 0,242 Jensen 2,60% 0,00% Ért. hányados 0,144 #ZÉRÓOSZTÓ!

86 Teljesítménystatsztkák M e g ne v e zé s P o rtfó ló k P a c p o rtfó ló P Q S ha rp e m uta tó 0,45 0,51 0,19 A lfa 1,63 5,28 0,00 B é ta 0,69 1,40 1,00 T re y no r 4,00 3,77 0,63 s ( e) 1,95 8,98 0,00 É rté k e lé s há ny a d o s 0,84 0,59 0,00 R né g y ze t 0,91 0,64 1,00

87 Karaktersztkus egyenesek Hozam (%) Hozam (%) 0 F F Pac dõzítés nélkül, konstans béta mellett Pac dõzítés, amkor a béta növekszk a többlethozam növekedésével

88 Általános teljesítményelemzés rendszer három komponense uáltalános eszközallokácós döntések uágazat (szektor) választás uértékpapír-kválasztás a szektorokon belül

89 Befektetéskezelés és -Kutatás Egyesület ajánlása (USA) uhozamok legyenek teljesek uidõsúlyozású átlaghozam és mértan átlagolású hozamot s tegyenek közzé uköltségek nélkül teljesítményt kell kmutatn ua hozamszámításnál a súlyok az eszközök ndulás pac értéke alapján kerülnek meghatározásra u Teljesítménykmutatás legyen teljes ukockázat mérõszámokat s közöljék utõkeáttétellel mûködõ cégeknél tõkeáttétel nélkül bázsra kell átszámoln

Regresszió. Fő cél: jóslás Történhet:

Fő cél: jóslás Történhet: Regresszó 1 változó több változó segítségével Lépések: Létezk-e valamlyen kapcsolat a 2 változó között? Kapcsolat természetének leírása (mat. egy.) A regresszós egyenlet alapján

Fő cél: jóslás Történhet: Regresszó 1 változó több változó segítségével Lépések: Létezk-e valamlyen kapcsolat a 2 változó között? Kapcsolat természetének leírása (mat. egy.) A regresszós egyenlet alapján

Hipotézis vizsgálatok. Egy példa. Hipotézisek. A megfigyelt változó eloszlása Kérdés: Hatásos a lázcsillapító gyógyszer?

01.09.18. Hpotézs vzsgálatok Egy példa Kérdések (példa) Hogyan adhatunk választ? Kérdés: Hatásos a lázcsllapító gyógyszer? Hatásos-e a gyógyszer?? rodalomból kísérletekből Hpotézsek A megfgyelt változó

01.09.18. Hpotézs vzsgálatok Egy példa Kérdések (példa) Hogyan adhatunk választ? Kérdés: Hatásos a lázcsllapító gyógyszer? Hatásos-e a gyógyszer?? rodalomból kísérletekből Hpotézsek A megfgyelt változó

s n s x A m és az átlag Standard hiba A m becslése Információ tartalom Átlag Konfidencia intervallum Pont becslés Intervallum becslés

A m és az átlag Standard hba Mnta átlag 1 170 Az átlagok szntén ngadoznak a m körül. s x s n Az átlagok átlagos eltérése a m- től! 168 A m konfdenca ntervalluma. 3 166 4 173 x s x ~ 68% ~68% annak a valószínűsége,

A m és az átlag Standard hba Mnta átlag 1 170 Az átlagok szntén ngadoznak a m körül. s x s n Az átlagok átlagos eltérése a m- től! 168 A m konfdenca ntervalluma. 3 166 4 173 x s x ~ 68% ~68% annak a valószínűsége,

A portfólió elmélet általánosításai és következményei

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Statisztikai próbák. Ugyanazon problémára sokszor megvan mindkét eljárás.

Statsztka próbák Paraméteres. A populácó paraméteret becsüljük, ezekkel számolunk.. Az alapsokaság eloszlására van kkötés. Nem paraméteres Nncs lyen becslés Nncs kkötés Ugyanazon problémára sokszor megvan

Statsztka próbák Paraméteres. A populácó paraméteret becsüljük, ezekkel számolunk.. Az alapsokaság eloszlására van kkötés. Nem paraméteres Nncs lyen becslés Nncs kkötés Ugyanazon problémára sokszor megvan

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Kockázatos pénzügyi eszközök

Kockázatos pénzügyi eszközök Tulassay Zsolt zsolt.tulassay@uni-corvinus.hu Tőkepiaci és vállalati pénzügyek 2006. tavasz Budapesti Corvinus Egyetem 2006. március 1. Motiváció Mi a fő különbség (pénzügyi

Kockázatos pénzügyi eszközök Tulassay Zsolt zsolt.tulassay@uni-corvinus.hu Tőkepiaci és vállalati pénzügyek 2006. tavasz Budapesti Corvinus Egyetem 2006. március 1. Motiváció Mi a fő különbség (pénzügyi

Diverzifikáció Markowitz-modell MAD modell CAPM modell 2017/ Szegedi Tudományegyetem Informatikai Intézet

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Befektetési alapkezelés. Süveges Gábor

Befektetési alapkezelés Süveges Gábor Tőzsde fogalma, fajtái, tőzsdei ügyletek típusai Tőzsde fogalma A tőzsde különlegesen szervezett, koncentrált piac, ahol tömegáruk kereskedése szigorúan előírt szabályok

Befektetési alapkezelés Süveges Gábor Tőzsde fogalma, fajtái, tőzsdei ügyletek típusai Tőzsde fogalma A tőzsde különlegesen szervezett, koncentrált piac, ahol tömegáruk kereskedése szigorúan előírt szabályok

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

ORVOSI STATISZTIKA. Az orvosi statisztika helye. Egyéb példák. Példa: test hőmérséklet. Lehet kérdés? Statisztika. Élettan Anatómia Kémia. Kérdések!

ORVOSI STATISZTIKA Az orvos statsztka helye Élettan Anatóma Kéma Lehet kérdés?? Statsztka! Az orvos döntéseket hoz! Mkor jó egy döntés? Mennyre helyes egy döntés? Mekkora a tévedés lehetősége? Példa: test

ORVOSI STATISZTIKA Az orvos statsztka helye Élettan Anatóma Kéma Lehet kérdés?? Statsztka! Az orvos döntéseket hoz! Mkor jó egy döntés? Mennyre helyes egy döntés? Mekkora a tévedés lehetősége? Példa: test

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

A vállalati pénzügyi döntések fajtái

A vállalati pénzügyi döntések fajtái Hosszú távú finanszírozási döntések Befektetett eszközök Forgóeszközök Törzsrészvények Elsőbbségi részvények Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek

A vállalati pénzügyi döntések fajtái Hosszú távú finanszírozási döntések Befektetett eszközök Forgóeszközök Törzsrészvények Elsőbbségi részvények Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Modern vállalati pénzügyek tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

II. Tárgyi eszközök III. Befektetett pénzügyi. eszközök. I. Hosszú lejáratú III. Értékpapírok

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

20 PONT Aláírás:... A megoldások csak szöveges válaszokkal teljes értékőek!

SPEC 2009-2010. II. félév Statsztka II HÁZI dolgozat Név:... Neptun kód: 20 PONT Aláírás:... A megoldások csak szöveges válaszokkal teljes értékőek! 1. példa Egy üzemben tejport csomagolnak zacskókba,

SPEC 2009-2010. II. félév Statsztka II HÁZI dolgozat Név:... Neptun kód: 20 PONT Aláírás:... A megoldások csak szöveges válaszokkal teljes értékőek! 1. példa Egy üzemben tejport csomagolnak zacskókba,

Lineáris regresszió. Statisztika I., 4. alkalom

Lneárs regresszó Statsztka I., 4. alkalom Lneárs regresszó Ha két folytonos változó lneárs kapcsolatban van egymással, akkor az egyk segítségével elıre jelezhetjük a másk értékét. Szükségünk van a függı

Lneárs regresszó Statsztka I., 4. alkalom Lneárs regresszó Ha két folytonos változó lneárs kapcsolatban van egymással, akkor az egyk segítségével elıre jelezhetjük a másk értékét. Szükségünk van a függı

Variancia-analízis (ANOVA) Mekkora a tévedés esélye? A tévedés esélye Miért nem csinálunk kétmintás t-próbákat?

Mekkora a tévedés esélye? A tévedés esélye Miért nem csinálunk kétmintás t-próbákat?") Varanca-analízs (NOV Mért nem csnálunk kétmntás t-próbákat? B Van különbség a csoportok között? Nncs, az eltérés csak véletlen! Ez a nullhpotézs. és B nncs különbség Legyen, B és C 3 csoport! B és C nncs

Varanca-analízs (NOV Mért nem csnálunk kétmntás t-próbákat? B Van különbség a csoportok között? Nncs, az eltérés csak véletlen! Ez a nullhpotézs. és B nncs különbség Legyen, B és C 3 csoport! B és C nncs

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

4 2 lapultsági együttható =

Leíró statsztka Egy kísérlet végeztével általában tetemes mennységű adat szokott összegyűln. Állandó probléma, hogy mt s kezdjünk - lletve mt tudunk kezden az adatokkal. A statsztka ebben segít mnket.

Leíró statsztka Egy kísérlet végeztével általában tetemes mennységű adat szokott összegyűln. Állandó probléma, hogy mt s kezdjünk - lletve mt tudunk kezden az adatokkal. A statsztka ebben segít mnket.

Műszaki folyamatok közgazdasági elemzése. Kevert stratégiák és evolúciós játékok

Műszak folyamatok közgazdaság elemzése Kevert stratégák és evolúcós átékok Fogalmak: Példa: 1 szta stratéga Vegyes stratéga Ha m tszta stratéga létezk és a 1 m annak valószínűsége hogy az - edk átékos

Műszak folyamatok közgazdaság elemzése Kevert stratégák és evolúcós átékok Fogalmak: Példa: 1 szta stratéga Vegyes stratéga Ha m tszta stratéga létezk és a 1 m annak valószínűsége hogy az - edk átékos

VARIANCIAANALÍZIS (szóráselemzés, ANOVA)

") VARIANCIAANAÍZIS (szóráselemzés, ANOVA) Varancaanalízs. Varancaanalízs (szóráselemzés, ANOVA) Adott: egy vagy több tetszőleges skálájú független változó és egy legalább ntervallum skálájú függő változó.

VARIANCIAANAÍZIS (szóráselemzés, ANOVA) Varancaanalízs. Varancaanalízs (szóráselemzés, ANOVA) Adott: egy vagy több tetszőleges skálájú független változó és egy legalább ntervallum skálájú függő változó.

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

Vállalati pénzügyi döntések Finanszírozási döntések

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

Gazdaságtudományi Kar. Gazdaságelméleti és Módszertani Intézet. Korreláció-számítás. 1. előadás. Döntéselőkészítés módszertana. Dr.

Korrelácó-számítás 1. előadás Döntéselőkészítés módszertana Dr. Varga Beatr Két változó között kapcsolat Függetlenség: Az X smérv szernt hovatartozás smerete nem ad semmlen többletnformácót az Y szernt

Korrelácó-számítás 1. előadás Döntéselőkészítés módszertana Dr. Varga Beatr Két változó között kapcsolat Függetlenség: Az X smérv szernt hovatartozás smerete nem ad semmlen többletnformácót az Y szernt

ANNUITÁSOK PVAN C PVIFA

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

ANNUITÁSOK RÉSZVÉNYEK PVAN C PVIFA. DIV 1 = 100; P 0 = 850; b = 30%; ROE = 12%

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 5 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 5 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név: Elért pont: soport: Érdemjegy:

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

Biomatematika 12. Szent István Egyetem Állatorvos-tudományi Kar. Fodor János

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 12. Regresszió- és korrelációanaĺızis Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision

Szent István Egyetem Állatorvos-tudományi Kar Biomatematikai és Számítástechnikai Tanszék Biomatematika 12. Regresszió- és korrelációanaĺızis Fodor János Copyright c Fodor.Janos@aotk.szie.hu Last Revision

Tőkepiaci árfolyamok modellje és a hatékony piacok elmélete. Molnár Márk 2006. március 8.

Tőkepiaci árfolyamok modellje és a hatékony piacok elmélete Molnár Márk 2006. március 8. Tartalom A tőkepiaci árfolyamok modellje (CAPM) Hatékony piacok elmélete (EMH) 2 Miért tart minden befektető piaci

Tőkepiaci árfolyamok modellje és a hatékony piacok elmélete Molnár Márk 2006. március 8. Tartalom A tőkepiaci árfolyamok modellje (CAPM) Hatékony piacok elmélete (EMH) 2 Miért tart minden befektető piaci

Makroökonómia. 9. szeminárium

Makroökonómia 9. szeminárium Ezen a héten Árupiac Kiadási multiplikátor, adómultiplikátor IS görbe (Investment-saving) Árupiac Y = C + I + G Ikea-gazdaságot feltételezünk, extrém rövid táv A vállalati

Makroökonómia 9. szeminárium Ezen a héten Árupiac Kiadási multiplikátor, adómultiplikátor IS görbe (Investment-saving) Árupiac Y = C + I + G Ikea-gazdaságot feltételezünk, extrém rövid táv A vállalati

A sokaság/minta eloszlásának jellemzése

3. előadás A sokaság/mnta eloszlásának jellemzése tpkus értékek meghatározása; az adatok különbözőségének vzsgálata, a sokaság/mnta eloszlásgörbéjének elemzése. Eloszlásjellemzők Középértékek helyzet (Me,

3. előadás A sokaság/mnta eloszlásának jellemzése tpkus értékek meghatározása; az adatok különbözőségének vzsgálata, a sokaság/mnta eloszlásgörbéjének elemzése. Eloszlásjellemzők Középértékek helyzet (Me,

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Gazdaságtudományi Kar. Gazdaságelméleti és Módszertani Intézet. Regresszió-számítás. 2. előadás. Kvantitatív statisztikai módszerek. Dr.

Gazdaságtudomán Kar Gazdaságelmélet és Módszertan Intézet Regresszó-számítás. előadás Kvanttatív statsztka módszerek Dr. Varga Beatr Gazdaságtudomán Kar Gazdaságelmélet és Módszertan Intézet Korrelácós

Gazdaságtudomán Kar Gazdaságelmélet és Módszertan Intézet Regresszó-számítás. előadás Kvanttatív statsztka módszerek Dr. Varga Beatr Gazdaságtudomán Kar Gazdaságelmélet és Módszertan Intézet Korrelácós

ELTE TáTK Közgazdaságtudományi Tanszék ÖKONOMETRIA. Készítette: Elek Péter, Bíró Anikó. Szakmai felelős: Elek Péter június

ÖKONOMETRIA ÖKONOMETRIA Készült a TÁMOP-4.1.-08//A/KMR-009-0041pályázat projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudomány Tanszékén az ELTE Közgazdaságtudomány Tanszék, az MTA Közgazdaságtudomány

ÖKONOMETRIA ÖKONOMETRIA Készült a TÁMOP-4.1.-08//A/KMR-009-0041pályázat projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudomány Tanszékén az ELTE Közgazdaságtudomány Tanszék, az MTA Közgazdaságtudomány

A multikritériumos elemzés célja, alkalmazási területe, adat-transzformációs eljárások, az osztályozási eljárások lényege

A multkrtérumos elemzés célja, alkalmazás területe, adat-transzformácós eljárások, az osztályozás eljárások lényege Cél: tervváltozatok, objektumok értékelése (helyzetértékelés), döntéshozatal segítése

A multkrtérumos elemzés célja, alkalmazás területe, adat-transzformácós eljárások, az osztályozás eljárások lényege Cél: tervváltozatok, objektumok értékelése (helyzetértékelés), döntéshozatal segítése

Pénzügyi számítások A sor megoldókulcs

Pénzügyi számítások A sor megoldókulcs Zárthelyi vizsga 2009.05.19. NÉV:. Kód:.. Szemináriumvezető. 110 perc Pontszám:... Max 70 pont A *-al jelölt kérdések 5 pontot érnek, a többiek 3 pontot. Adóktól,

Pénzügyi számítások A sor megoldókulcs Zárthelyi vizsga 2009.05.19. NÉV:. Kód:.. Szemináriumvezető. 110 perc Pontszám:... Max 70 pont A *-al jelölt kérdések 5 pontot érnek, a többiek 3 pontot. Adóktól,

14 A Black-Scholes-Merton modell. Options, Futures, and Other Derivatives, 8th Edition, Copyright John C. Hull

14 A Black-choles-Merton modell Copyright John C. Hull 01 1 Részvényárak viselkedése (feltevés!) Részvényár: μ: elvárt hozam : volatilitás Egy rövid Δt idő alatt a hozam normális eloszlású véletlen változó:

14 A Black-choles-Merton modell Copyright John C. Hull 01 1 Részvényárak viselkedése (feltevés!) Részvényár: μ: elvárt hozam : volatilitás Egy rövid Δt idő alatt a hozam normális eloszlású véletlen változó:

Pénzügyi számítások. oldal Pénzügyi számítási segédlet 1.16. 1.7. 1.8. 1.17. 1.9. 1.18. 1.10. 1.19. 1.11. 1.12. 1.20. 1.13. 1.21. 1.14. 1.22. 1.15.

Pénzügyi számítási segédlet 1.7. A negyedéves névleges kamatláb évi 12%. Ekkor az effektív kamatláb (hozam) a) r = (1+0.12/4) 4 b) r = (1+0.12) (1/4) 1 c) r = (1+0.12) 4 1 d) r = (1+0.12/4) 4 1 1.8. Mekkora

Pénzügyi számítási segédlet 1.7. A negyedéves névleges kamatláb évi 12%. Ekkor az effektív kamatláb (hozam) a) r = (1+0.12/4) 4 b) r = (1+0.12) (1/4) 1 c) r = (1+0.12) 4 1 d) r = (1+0.12/4) 4 1 1.8. Mekkora

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 8 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 8 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

Fogyasztás, beruházás és rövid távú árupiaci egyensúly kétszektoros makromodellekben

Fogyasztás, beruházás és rövid távú árupiaci egyensúly kétszektoros makromodellekben Fogyasztáselméletek 64.) Bock Gyula [2001]: Makroökonómia ok. TRI-MESTER, Tatabánya. 33. o. 1. 65.) Keynesi abszolút

Fogyasztás, beruházás és rövid távú árupiaci egyensúly kétszektoros makromodellekben Fogyasztáselméletek 64.) Bock Gyula [2001]: Makroökonómia ok. TRI-MESTER, Tatabánya. 33. o. 1. 65.) Keynesi abszolút

OPCIÓS PIACOK VIZSGA MINTASOR

OPCIÓS PIACOK VIZSGA MINTASOR ELMÉLET ÉS SZÁMOLÁS ELMÉLETI ÉS SZÁMOLÁSI KÉRDÉSEK 1. A devizára szóló európai call opciók a) belsőértéke mindig negatív. b) időértéke pozitív és negatív is lehet. c) időértéke

OPCIÓS PIACOK VIZSGA MINTASOR ELMÉLET ÉS SZÁMOLÁS ELMÉLETI ÉS SZÁMOLÁSI KÉRDÉSEK 1. A devizára szóló európai call opciók a) belsőértéke mindig negatív. b) időértéke pozitív és negatív is lehet. c) időértéke

A TÕKE KÖLTSÉGE Források tõkeköltsége. 7. fejezet Hitel típusú források tõkeköltsége

7. fejezet A TÕKE KÖLTSÉGE 7.1. Források tõkeköltsége 7.1.1. Hitel típusú források tõkeköltsége Hitel típusú források tõkeköltsége (T C >0;P n =P 0 ;f=0): r D =r i (1 T C ). Kamatszelvényes kötvény tõkeköltsége

7. fejezet A TÕKE KÖLTSÉGE 7.1. Források tõkeköltsége 7.1.1. Hitel típusú források tõkeköltsége Hitel típusú források tõkeköltsége (T C >0;P n =P 0 ;f=0): r D =r i (1 T C ). Kamatszelvényes kötvény tõkeköltsége

Dr. Ratkó István. Matematikai módszerek orvosi alkalmazásai. 2010.11.08. Magyar Tudomány Napja. Gábor Dénes Főiskola

Dr. Ratkó István Matematka módszerek orvos alkalmazása 200..08. Magyar Tudomány Napja Gábor Dénes Főskola A valószínűségszámítás és matematka statsztka főskola oktatásakor a hallgatók néha megkérdezk egy-egy

Dr. Ratkó István Matematka módszerek orvos alkalmazása 200..08. Magyar Tudomány Napja Gábor Dénes Főskola A valószínűségszámítás és matematka statsztka főskola oktatásakor a hallgatók néha megkérdezk egy-egy

6_1_részvényértékelés A B C D E F G H

részvényértékelés C D E F G H 0 0 0 0 vállalatunk a Kóceráj Rt. vállalat nettó eszközértéke (mérlegfőösszeg-rövid lejáratú kötelezettség) 00 millió forint. vállalat hosszú lejáratú kötelezettsége 00 millió

részvényértékelés C D E F G H 0 0 0 0 vállalatunk a Kóceráj Rt. vállalat nettó eszközértéke (mérlegfőösszeg-rövid lejáratú kötelezettség) 00 millió forint. vállalat hosszú lejáratú kötelezettsége 00 millió

Hatékony piacok feltételei

Hatékony piacok feltételei Piacok töredékmentesek tranzakciós hatékonyság Tökéletes verseny van termékpiacon mindenki a minimális átlagköltségen termel, értékpapírpiacon mindenki árelfogadó Piacok informálisan

Hatékony piacok feltételei Piacok töredékmentesek tranzakciós hatékonyság Tökéletes verseny van termékpiacon mindenki a minimális átlagköltségen termel, értékpapírpiacon mindenki árelfogadó Piacok informálisan

Befektetési alapkezelés. Süveges Gábor

Befektetési alapkezelés Süveges Gábor Tematika Előadás és gyakorlat tematika Tızsde fogalma, fajtái, tızsdei ügyletek típusai Optimális portfólió különbözı kockázatelutasítási paraméterek mellett Markowitz-modell

Befektetési alapkezelés Süveges Gábor Tematika Előadás és gyakorlat tematika Tızsde fogalma, fajtái, tızsdei ügyletek típusai Optimális portfólió különbözı kockázatelutasítási paraméterek mellett Markowitz-modell

A Markowitz modell: kvadratikus programozás

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

Befektetési alapkezelés. Süveges Gábor

Befektetési alapkezelés Süveges Gábor Tőzsde fogalma, fajtái, tőzsdei ügyletek típusai Tőzsde fogalma A tőzsde különlegesen szervezett, koncentrált piac, ahol tömegáruk kereskedése szigorúan előírt szabályok

Befektetési alapkezelés Süveges Gábor Tőzsde fogalma, fajtái, tőzsdei ügyletek típusai Tőzsde fogalma A tőzsde különlegesen szervezett, koncentrált piac, ahol tömegáruk kereskedése szigorúan előírt szabályok

y ij = µ + α i + e ij

Elmélet STATISZTIKA 3. Előadás Variancia-analízis Lineáris modellek A magyarázat a függő változó teljes heterogenitásának két részre bontását jelenti. A teljes heterogenitás egyik része az, amelynek okai

Elmélet STATISZTIKA 3. Előadás Variancia-analízis Lineáris modellek A magyarázat a függő változó teljes heterogenitásának két részre bontását jelenti. A teljes heterogenitás egyik része az, amelynek okai

DE! Hol van az optimális tőkeszerkezet???

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!)

") Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!) BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 1. Az alábbi adatok alapján állítsa össze

Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!) BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 1. Az alábbi adatok alapján állítsa össze

Definíciószerűen az átlagidő a kötvény hátralévő pénzáramlásainak, a pénzáramlás jelenértékével súlyozott átlagos futamideje. A duration képlete:

meg tudjuk mondani, hogy mennyit ér ez a futamidő elején. Az évi 1% különbségeket jelenértékre átszámolva ez kb. 7.4% veszteség, a kötvényünk ára 92,64 lesz. Látható, hogy a hosszabb futamidejű kötvényre

meg tudjuk mondani, hogy mennyit ér ez a futamidő elején. Az évi 1% különbségeket jelenértékre átszámolva ez kb. 7.4% veszteség, a kötvényünk ára 92,64 lesz. Látható, hogy a hosszabb futamidejű kötvényre

A TŐKE KÖLTSÉGE. 7. Fejezet. 7.1. Források tőkeköltsége. 7.1.2 Saját tőke költsége. 7.1.1. Hitel típusú források tőkeköltsége DIV DIV

7. Fejezet A TŐKE KÖLTSÉGE 7.1.2 Saját tőke költsége D =hitel tőkeköltsége. i =névleges kamatláb, kötvény esetén n. P n =a kötvény névétéke. =a kötvény áfolyama. P 0 Hitel típusú foások tőkeköltsége, (T

7. Fejezet A TŐKE KÖLTSÉGE 7.1.2 Saját tőke költsége D =hitel tőkeköltsége. i =névleges kamatláb, kötvény esetén n. P n =a kötvény névétéke. =a kötvény áfolyama. P 0 Hitel típusú foások tőkeköltsége, (T

Szabályozói tőkeköltség-számítás a távközlési piacon 2014. december 31-re vonatkozóan

Szabályozói tőkeköltség-számítás a távközlési piacon 2014. december 31-re vonatkozóan VEZETŐI ÖSSZEFOGLALÓ 2015. MÁJUS 14. 1 Vezetői Összefoglaló A dokumentum háttere és célja 1.1 A Deloitte Üzletviteli

Szabályozói tőkeköltség-számítás a távközlési piacon 2014. december 31-re vonatkozóan VEZETŐI ÖSSZEFOGLALÓ 2015. MÁJUS 14. 1 Vezetői Összefoglaló A dokumentum háttere és célja 1.1 A Deloitte Üzletviteli

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Tőkeköltség (Cost of Capital)

") Vállalati pénzügyek 1 9. előadás A tőkeköltség szerepe Tőkeköltség (Cost of Capital) Tőkeköltség 1 2 A tőkeköltség értelmezése TŐKEKÖLTSÉG A finanszírozási források ára (költsége), A befektetők által elvárt

Vállalati pénzügyek 1 9. előadás A tőkeköltség szerepe Tőkeköltség (Cost of Capital) Tőkeköltség 1 2 A tőkeköltség értelmezése TŐKEKÖLTSÉG A finanszírozási források ára (költsége), A befektetők által elvárt

Többváltozós lineáris regressziós modell feltételeinek

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Petrovics Petra Doktorandusz Többváltozós lineáris regressziós modell x 1, x 2,, x p

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások

gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások") Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások 1. Feladat Az általunk vizsgált gazdaság vállalati szektora az y t = 4, 65k 0,25 t formában

Makroökonómia (G-Kar és HR) gyakorló feladatok az 7. és 8. szemináriumra Solow-modell II., Gazdasági ingadozások 1. Feladat Az általunk vizsgált gazdaság vállalati szektora az y t = 4, 65k 0,25 t formában

y ij = µ + α i + e ij STATISZTIKA Sir Ronald Aylmer Fisher Példa Elmélet A variancia-analízis alkalmazásának feltételei Lineáris modell

Példa STATISZTIKA Egy gazdálkodó k kukorica hibrid termesztése között választhat. Jelöljük a fajtákat A, B, C, D-vel. Döntsük el, hogy a hibridek termesztése esetén azonos terméseredményre számíthatunk-e.

Példa STATISZTIKA Egy gazdálkodó k kukorica hibrid termesztése között választhat. Jelöljük a fajtákat A, B, C, D-vel. Döntsük el, hogy a hibridek termesztése esetén azonos terméseredményre számíthatunk-e.

A hosszú távú finanszírozási döntések főbb jellemzői

A hosszú távú finanszírozási döntések főbb jellemzői s Mikor, milyen eszközökbe, mennyi tőkét fektessenek be, és ezt honnan, milyen formában biztosítsák. s A döntések célja a tőkeszerkezet, a saját tőke

A hosszú távú finanszírozási döntések főbb jellemzői s Mikor, milyen eszközökbe, mennyi tőkét fektessenek be, és ezt honnan, milyen formában biztosítsák. s A döntések célja a tőkeszerkezet, a saját tőke

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

MISKOLCI EgyETEM GAZDASÁGTUDOMÁNYI KAR PÉNZÜGYI TANSZÉK. Pénzügyi menedzsment. feladatgyűjtemény

ISKOLCI gyt GZSÁGTUOÁNYI KR PÉNZÜGYI TNSZÉK Pénzügy menedzsment eladatgyűjtemény 005 ISKOLCI GYT GZSÁGTUOÁNYI KR PÉNZÜGYI TNSZÉK Összeállította: Galbács Péter demonstrátor 1. eladat gy ortoló kockázatos,

ISKOLCI gyt GZSÁGTUOÁNYI KR PÉNZÜGYI TNSZÉK Pénzügy menedzsment eladatgyűjtemény 005 ISKOLCI GYT GZSÁGTUOÁNYI KR PÉNZÜGYI TNSZÉK Összeállította: Galbács Péter demonstrátor 1. eladat gy ortoló kockázatos,

Termelés- és szolgáltatásmenedzsment

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Termelés- és szolgáltatásmenedzsment egyetemi adjunktus Menedzsment és Vállalatgazdaságtan Tanszék Termelés- és szolgáltatásmenedzsment 13. Előrejelzési módszerek 14. Az előrejelzési modellek felépítése

Statisztika I. 3. előadás. Előadó: Dr. Ertsey Imre

Statsztka I. 3. előadás Előadó: Dr. Ertsey Imre Vszonyszámok Statsztka munka: adatgyűjtés, rendszerezés, összegzés, értékelés. Vszonyszámok: Két statsztka adat arányát kfejező számok, Az un. leszármaztatott

Statsztka I. 3. előadás Előadó: Dr. Ertsey Imre Vszonyszámok Statsztka munka: adatgyűjtés, rendszerezés, összegzés, értékelés. Vszonyszámok: Két statsztka adat arányát kfejező számok, Az un. leszármaztatott

Cégértékelés. Benefit Barcode Inc. Vállalat értékének megállapítása diszkontált cash-flow módszer alkalmazásával

Cégértékelés Benefit Barcode Inc. Vállalat értékének megállapítása diszkontált cash-flow módszer alkalmazásával 2016. 2015.05.19. május Vállalati érték meghatározása A Benefit Barcode Inc. többségi tulajdonosa

Cégértékelés Benefit Barcode Inc. Vállalat értékének megállapítása diszkontált cash-flow módszer alkalmazásával 2016. 2015.05.19. május Vállalati érték meghatározása A Benefit Barcode Inc. többségi tulajdonosa

Statisztikai következtetések Nemlineáris regresszió Feladatok Vége

[GVMGS11MNC] Gazdaságstatisztika 10. előadás: 9. Regressziószámítás II. Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A standard lineáris modell

[GVMGS11MNC] Gazdaságstatisztika 10. előadás: 9. Regressziószámítás II. Kóczy Á. László koczy.laszlo@kgk.uni-obuda.hu Keleti Károly Gazdasági Kar Vállalkozásmenedzsment Intézet A standard lineáris modell

III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra)

") VÁLLALATI PÉNZÜGYEK III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár Részvény: olyan lejárat nélküli értékpapír, amely a társasági tagnak: 1) az alaptőke

VÁLLALATI PÉNZÜGYEK III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár Részvény: olyan lejárat nélküli értékpapír, amely a társasági tagnak: 1) az alaptőke

Többváltozós lineáris regressziós modell feltételeinek tesztelése I.

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

Többváltozós lineáris regressziós modell feltételeinek tesztelése I. - A hibatagra vonatkozó feltételek tesztelése - Kvantitatív statisztikai módszerek Petrovics Petra Többváltozós lineáris regressziós

Valószínűségi változók. Várható érték és szórás

Matematikai statisztika gyakorlat Valószínűségi változók. Várható érték és szórás Valószínűségi változók 2016. március 7-11. 1 / 13 Valószínűségi változók Legyen a (Ω, A, P) valószínűségi mező. Egy X :

Matematikai statisztika gyakorlat Valószínűségi változók. Várható érték és szórás Valószínűségi változók 2016. március 7-11. 1 / 13 Valószínűségi változók Legyen a (Ω, A, P) valószínűségi mező. Egy X :

Táblázatok 4/5. C: t-próbát alkalmazunk és mivel a t-statisztika értéke 3, ezért mind a 10%-os, mind. elutasítjuk a nullhipotézist.

1. Az X valószínőség változó 1 várható értékő és 9 szórásnégyzető. Y tıle független várható értékkel és 1 szórásnégyzettel. a) Menny X + Y várható értéke? 13 1 b) Menny X -Y szórásnégyzete? 13 1 összesen

1. Az X valószínőség változó 1 várható értékő és 9 szórásnégyzető. Y tıle független várható értékkel és 1 szórásnégyzettel. a) Menny X + Y várható értéke? 13 1 b) Menny X -Y szórásnégyzete? 13 1 összesen

Békefi Zoltán. Közlekedési létesítmények élettartamra vonatkozó hatékonyság vizsgálati módszereinek fejlesztése. PhD Disszertáció

Közlekedés létesítmények élettartamra vonatkozó hatékonyság vzsgálat módszerenek fejlesztése PhD Dsszertácó Budapest, 2006 Alulírott kjelentem, hogy ezt a doktor értekezést magam készítettem, és abban

Közlekedés létesítmények élettartamra vonatkozó hatékonyság vzsgálat módszerenek fejlesztése PhD Dsszertácó Budapest, 2006 Alulírott kjelentem, hogy ezt a doktor értekezést magam készítettem, és abban

1. tétel. 1. Egy derékszögű háromszög egyik szöge 50, a szög melletti befogója 7 cm. Mekkora a háromszög átfogója? (4 pont)

") 1. tétel 1. Egy derékszögű háromszög egyik szöge 50, a szög melletti befogója cm. Mekkora a háromszög átfogója? (4 pont). Adott az ábrán két vektor. Rajzolja meg a b, a b és az a b vektorokat! (6 pont)

1. tétel 1. Egy derékszögű háromszög egyik szöge 50, a szög melletti befogója cm. Mekkora a háromszög átfogója? (4 pont). Adott az ábrán két vektor. Rajzolja meg a b, a b és az a b vektorokat! (6 pont)

Makroökonómia. 7. szeminárium

Makroökonómia 7. szeminárium Az előző részek tartalmából Népességnövekedés L Y t = ak t α L t 1 α Konstans, (1+n) ütemben növekszik Egy főre jutó értékek Egyensúlyi növekedési pálya Összes változó konstans

Makroökonómia 7. szeminárium Az előző részek tartalmából Népességnövekedés L Y t = ak t α L t 1 α Konstans, (1+n) ütemben növekszik Egy főre jutó értékek Egyensúlyi növekedési pálya Összes változó konstans

d(f(x), f(y)) q d(x, y), ahol 0 q < 1.

, f(y)) q d(x, y), ahol 0 q < 1.") Fxponttétel Már a hétköznap életben s gyakran tapasztaltuk, hogy két pont között a távolságot nem feltétlenül a " kettő között egyenes szakasz hossza" adja Pl két település között a távolságot közlekedés

Fxponttétel Már a hétköznap életben s gyakran tapasztaltuk, hogy két pont között a távolságot nem feltétlenül a " kettő között egyenes szakasz hossza" adja Pl két település között a távolságot közlekedés

Tanult nem paraméteres próbák, és hogy milyen probléma megoldására szolgálnak.

8. GYAKORLAT STATISZTIKAI PRÓBÁK ISMÉTLÉS: Tanult nem paraméteres próbák, és hogy mlyen probléma megoldására szolgálnak. Név Illeszkedésvzsgálat Χ próbával Illeszkedésvzsgálat grafkus úton Gauss papírral

8. GYAKORLAT STATISZTIKAI PRÓBÁK ISMÉTLÉS: Tanult nem paraméteres próbák, és hogy mlyen probléma megoldására szolgálnak. Név Illeszkedésvzsgálat Χ próbával Illeszkedésvzsgálat grafkus úton Gauss papírral

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

FEGYVERNEKI SÁNDOR, Valószínűség-sZÁMÍTÁs És MATEMATIKAI statisztika 8 VIII. REGREssZIÓ 1. A REGREssZIÓs EGYENEs Két valószínűségi változó kapcsolatának leírására az eddigiek alapján vagy egy numerikus

2. szemináriumi. feladatok. Fogyasztás/ megtakarítás Több időszak Több szereplő

2. szemináriumi feladatok Fogyasztás/ megtakarítás Több időszak Több szereplő 1. feladat Egy olyan gazdaságot vizsgálunk, ahol a fogyasztó exogén jövedelemfolyam és exogén kamat mellett hoz fogyasztási/megtakarítási

2. szemináriumi feladatok Fogyasztás/ megtakarítás Több időszak Több szereplő 1. feladat Egy olyan gazdaságot vizsgálunk, ahol a fogyasztó exogén jövedelemfolyam és exogén kamat mellett hoz fogyasztási/megtakarítási

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

A pénzügyi kockázat elmélete

7. Kötvények és árazásuk Részvények és kötvények Részvény: tulajdonrészt jelent, részesedést a vállalat teljesítményéb l. Kötvény: hitelt jelent és a tartozás visszazetésének szabályait. A részvényeket

7. Kötvények és árazásuk Részvények és kötvények Részvény: tulajdonrészt jelent, részesedést a vállalat teljesítményéb l. Kötvény: hitelt jelent és a tartozás visszazetésének szabályait. A részvényeket

Adatelemzés és adatbányászat MSc

Adatelemzés és adatbányászat MSc. téma Adatelemzés, statsztka elemek áttekntése Adatelemzés módszertana probléma felvetés módszer, adatok meghatározása nyers adatok adatforrás meghatározása adat tsztítás

Adatelemzés és adatbányászat MSc. téma Adatelemzés, statsztka elemek áttekntése Adatelemzés módszertana probléma felvetés módszer, adatok meghatározása nyers adatok adatforrás meghatározása adat tsztítás

Makroökonómia. 6. szeminárium

Makroökonómia 6. szeminárium Ismétlés: egy főre jutó makromutatók Népességnövekedés L Y t = ak t α L t 1 α Konstans, (1+n) ütemben növekszik Egy főre jutó értékek Egyensúlyi növekedési pálya Összes változó

Makroökonómia 6. szeminárium Ismétlés: egy főre jutó makromutatók Népességnövekedés L Y t = ak t α L t 1 α Konstans, (1+n) ütemben növekszik Egy főre jutó értékek Egyensúlyi növekedési pálya Összes változó

Philosophiae Doctores. A sorozatban megjelent kötetek listája a kötet végén található

Phlosophae Doctores A sorozatban megjelent kötetek lstája a kötet végén található Benedek Gábor Evolúcós gazdaságok szmulácója AKADÉMIAI KIADÓ, BUDAPEST 3 Kadja az Akadéma Kadó, az 795-ben alapított Magyar

Phlosophae Doctores A sorozatban megjelent kötetek lstája a kötet végén található Benedek Gábor Evolúcós gazdaságok szmulácója AKADÉMIAI KIADÓ, BUDAPEST 3 Kadja az Akadéma Kadó, az 795-ben alapított Magyar

BAGME11NNF Munkavédelmi mérnökasszisztens Galla Jánosné, 2011.

BAGME11NNF Munkavédelmi mérnökasszisztens Galla Jánosné, 2011. 1 Mérési hibák súlya és szerepe a mérési eredményben A mérési hibák csoportosítása A hiba rendűsége Mérési bizonytalanság Standard és kiterjesztett

BAGME11NNF Munkavédelmi mérnökasszisztens Galla Jánosné, 2011. 1 Mérési hibák súlya és szerepe a mérési eredményben A mérési hibák csoportosítása A hiba rendűsége Mérési bizonytalanság Standard és kiterjesztett

A Markowitz modell: kvadratikus programozás

A Markowitz modell: kvadratikus programozás Losonczi László Debreceni Egyetem, Közgazdaság- és Gazdaságtudományi Kar Debrecen, 2011/12 tanév, II. félév Losonczi László (DE) A Markowitz modell 2011/12 tanév,

A Markowitz modell: kvadratikus programozás Losonczi László Debreceni Egyetem, Közgazdaság- és Gazdaságtudományi Kar Debrecen, 2011/12 tanév, II. félév Losonczi László (DE) A Markowitz modell 2011/12 tanév,

2.2.36. AZ IONKONCENTRÁCIÓ POTENCIOMETRIÁS MEGHATÁROZÁSA IONSZELEKTÍV ELEKTRÓDOK ALKALMAZÁSÁVAL

01/2008:20236 javított 8.3 2.2.36. AZ IONKONCENRÁCIÓ POENCIOMERIÁ MEGHAÁROZÁA IONZELEKÍ ELEKRÓDOK ALKALMAZÁÁAL Az onszeletív eletród potencálja (E) és a megfelelő on atvtásána (a ) logartmusa özött deáls

01/2008:20236 javított 8.3 2.2.36. AZ IONKONCENRÁCIÓ POENCIOMERIÁ MEGHAÁROZÁA IONZELEKÍ ELEKRÓDOK ALKALMAZÁÁAL Az onszeletív eletród potencálja (E) és a megfelelő on atvtásána (a ) logartmusa özött deáls

KÖZGAZDASÁGI- MARKETING ALAPISMERETEK

0611 ÉRETTSÉGI VIZSGA 2006. május 18. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM MIKROÖKONÓMIA I. FELELETVÁLASZTÓS KÉRDÉSEK

0611 ÉRETTSÉGI VIZSGA 2006. május 18. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM MIKROÖKONÓMIA I. FELELETVÁLASZTÓS KÉRDÉSEK

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1.

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Szabó-bakoseszter. Makroökonómia. Árupiacrövidtávon,kiadásimultiplikátor, adómultiplikátor,isgörbe

Szabó-bakoseszter Makroökonómia Árupiacrövidtávon,kiadásimultiplikátor, adómultiplikátor,isgörbe Számítási és geometriai feladatok 1. feladat Tételezzük fel, hogy az általunk vizsgált gazdaságban a gazdasági

Szabó-bakoseszter Makroökonómia Árupiacrövidtávon,kiadásimultiplikátor, adómultiplikátor,isgörbe Számítási és geometriai feladatok 1. feladat Tételezzük fel, hogy az általunk vizsgált gazdaságban a gazdasági

Adatsorok jellegadó értékei

Adatsorok jellegadó értéke Varga Ágnes egyetem tanársegéd varga.ag14@gmal.com Terület és térnformatka kvanttatív elemzés módszerek BCE Geo Intézet Terület elemzés forgatókönyve vacsora hasonlat Terület

Adatsorok jellegadó értéke Varga Ágnes egyetem tanársegéd varga.ag14@gmal.com Terület és térnformatka kvanttatív elemzés módszerek BCE Geo Intézet Terület elemzés forgatókönyve vacsora hasonlat Terület

Budapest 2015 Alap FÉLÉVES JELENTÉS 2013

Budapest 2015 Alap FÉLÉVES JELENTÉS 2013 Alapadatok Elnevezés angolul Rövid neve Rövid név angolul Harmonizáció Az alap típusa, fajtája Futamideje Indulás dátuma Az alapcímlet devizaneme Budapest 2015