JELENTÉS a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről

|

|

|

- Erzsébet Kerekes

- 8 évvel ezelőtt

- Látták:

Átírás

1 JELENTÉS a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről december

2 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám: V /2005. Témaszám: 780 Vizsgálat-azonosító szám: V0222 Az ellenőrzést felügyelte: Dr. Lóránt Zoltán főigazgató Az ellenőrzés végrehajtásáért felelős: Dr. Elek János általános főigazgató-helyettes Az ellenőrzést vezette: Horváth Balázs főcsoportfőnök-helyettes Az összefoglaló jelentést készítette: Dr. Dotterweich Antal főtanácsadó Az ellenőrzést végezték: Dr. Dotterweich Antal főtanácsadó Szakmányné Bilik Mária számvevő Szendrey Lajos számvevő A témához kapcsolódó eddig készített számvevőszéki jelentések: címe Jelentés a Magyar Szocialista Párt (mint a Magyar Szocialista Munkáspárt jogutódja) bejegyzési kérelmével egyidejűleg a bírósághoz benyújtott vagyonmérlege vizsgálata Jelentés a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről Jelentés a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről Jelentés a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről Jelentés a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről Jelentés a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről Jelentés a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről sorszáma Jelentéseink az Országgyűlés számítógépes hálózatán és az Interneten a címen is olvashatók.

3 TARTALOMJEGYZÉK BEVEZETÉS 5 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK 7 II. RÉSZLETES MEGÁLLAPÍTÁSOK A Párt gazdálkodásáról szóló évi beszámolók A teljes vizsgálati időszakra érvényes megállapítások A és évi beszámolók Bevételek Kiadások A Pártnak a beszámoló összeállítására és az azt alátámasztó könyvvezetésre vonatkozó belső szabályozása és gyakorlata A belső szabályozás rendszere A könyvvezetés gyakorlata, összhangja a törvényi és belső előírásokkal Analitikus nyilvántartások A bizonylati elv és bizonylati fegyelem érvényesülése A Párt bevételszerző, gazdálkodó tevékenysége A gazdálkodással összefüggő, egyéb jogszabályokban foglalt előírások betartása Személyi jellegű kifizetések Az adózási, társadalombiztosítási és egyéb jogszabályok rendelkezéseinek érvényesítése A Párt belső ellenőrzésének rendszere A belső ellenőrzés rendszerének szabályozottsága A belső ellenőrzési rendszer működése Az előző ellenőrzés megállapításaira tett intézkedések 16 MELLÉKLETEK 1. számú A Magyar Szocialista Párt évi pénzügyi beszámolója 2. számú A Magyar Szocialista Párt évi pénzügyi beszámolója 1

4

5 RÖVIDÍTÉSEK JEGYZÉKE ÁSZ APEH KPEB Párt Párttörvény PEB Állami Számvevőszék Adó és Pénzügyi Ellenőrzési Hivatal Központi Pénzügyi Ellenőrző Bizottság Magyar Szocialista Párt A pártok működéséről és gazdálkodásáról szóló többször módosított évi XXXIII. törvény Pénzügyi Ellenőrző Bizottság Szja tv. A személyi jövedelemadóról szóló többször módosított évi CXVII. törvény Számviteli törvény A számvitelről szóló többször módosított évi C. törvény SZMSZ Szervezeti és Működési Szabályzat 3

6

7 JELENTÉS A Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről BEVEZETÉS Az Állami Számvevőszékről szóló évi XXXVIII. törvény 5. -a és a 16. (2) bekezdése, valamint a pártok működéséről és gazdálkodásáról szóló - többször módosított évi XXXIII. törvény (továbbiakban: párttörvény) 10. (1) bekezdése alapján a pártok gazdálkodása törvényességének ellenőrzésére az Állami Számvevőszék (továbbiakban: ÁSZ) jogosult. Az ÁSZ évi ellenőrzési tervének megfelelően vizsgálta a Magyar Szocialista Párt (továbbiakban: Párt) évi gazdálkodása törvényességét. Az ellenőrzés célja annak megállapítása volt, hogy: a Párt által készített, a Magyar Közlönyben és a Párt internetes honlapján közzétett éves beszámolók a törvényi előírásoknak megfelelnek-e, a könyvvezetéssel és a valósággal megegyező adatokat tartalmaznak-e; a könyvvezetés és a gazdálkodás során betartották-e a számvitelről szóló - többször módosított évi C. törvény (továbbiakban: számviteli törvény) és az egyéb jogszabályi rendelkezéseket és belső előírásokat; a Párt a működéséhez szabályszerűen igénybe vehető forrásokat használt-e fel, nem folytatott-e a párttörvény által tiltott gazdálkodó tevékenységet, nem fogadott-e el tiltott vagyoni hozzájárulást, illetőleg adományt. Az ellenőrzés előkészítését és végrehajtását az ÁSZ elnöke 13/ sz. utasításával kiadott "Módszertan a pártok gazdálkodása törvényességének ellenőrzéséhez" c. kiadvány és a 14/ sz. elnöki határozattal elfogadott segédletben foglaltak alapján végeztük. Az ellenőrzés körülményeit illetően rögzíteni szükséges, hogy az ÁSZ évek óta folyamatosan javasolja a Kormánynak a pártok ellenőrzéseiről készített jelentéseiben a párttörvény módosítását tekintettel arra, hogy a párttörvény 1. sz. melléklete szerinti beszámoló-mintához magyarázatot, kitöltési útmutatót nem készítettek a jogalkotók, így ennek kitöltése pártonként kialakított számviteli politikájuknak megfelelően eltérő lehet; a beszámoló-minta a számviteli törvény rendelkezéseivel nem harmonizál, nem felel meg sem a mérleg, sem az eredmény-kimutatás követelményeinek. 5

2003 2004. évi gazdálkodása törvényességét.")

8 BEVEZETÉS A helyszíni ellenőrzés: augusztus 22 október 6. között a Párt központi székházában a rendelkezésre bocsátott dokumentumok alapján történt. 6

9 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK A Párt és évi pénzügyi beszámolóját a párttörvényben előírt határidőben, meghatározott formában közzétette a Magyar Közlönyben és internetes honlapján. A nyilvánosságra hozott éves beszámolók a szabályozásnak megfelelően, megbízható módon tartalmazták a Párt gazdasági adatait. A Párt beszámolási és könyvvezetési szabályozásának rendszere január 1-jétől hatályos számviteli szabályozásokon alapult. A Párt a gazdálkodási változásokra figyelemmel aktualizált számlarendjében szabályozta a beszámolósorok és a főkönyvi számlák kapcsolati megfeleltetését. A számviteli törvénnyel összhangban kiadott számviteli politika és kapcsolódó pénzkezelési, leltározási szabályzat előírásai időszerűek maradtak. Az értékelési szabályzatot nem egészítették ki az önkormányzatoktól kedvezményesen bérelt ingatlanok párttörvény által meghatározott kötelező értékelésével. Ennek következtében kimaradt a könyvelésből, így az éves beszámolókból is a vizsgálat során megállapított nem pénzbeli vagyoni hozzájárulások értéke. Figyelemmel az ÁSZ-nál általánosan elfogadott 2%-os lényegességi küszöbre a hiba 0,9% illetve 0,8% mértékkel nem minősült lényegesnek, de sértette a számviteli törvény teljességre és valódiságra vonatkozó elvét. A beszámolás alapjául szolgáló könyvvezetés a törvényi és belső előírásokkal összhangban kialakított kettős könyvvitel rendszerében központilag, a számviteli bizonylatok számítógépes feldolgozásával történt. A könyvelési feladatokat szervezett módon, szakmai kontrollal az Országos Központ főkönyvelősége végezte. A könyveléshez alkalmazott számítógépes programban a számlarendi változásokat átvezették. A kialakított számítógépes könyvelési rendszer biztosította az ellenőrzéshez szükséges adatokat. A vizsgált dokumentumok alapján a könyvvezetés idősorosan, a zárlati munkálatok végrehajtása a belső előírásoknak megfelelően történt. A kontírozási feladatokat szabályszerűen látták el. A főkönyvi számlákhoz rendelt analitikus nyilvántartások körét, vezetésének módját a számlarendben határozták meg. A részletező nyilvántartások vezetése megfelelt a törvényi és belső előírásoknak. Az év végi zárás során az előírt egyeztetéseket végrehajtották, amelynek eredményeként az analitikai és főkönyvi zárlatok megegyeztek. A leltározást szabályozás szerint évente kiadott leltározási utasítással és ütemtervvel bonyolították. Az eszközök és források leltárait szabályosan dokumentálták, kiértékelését határidőre elvégezték. Leltári eltérés egyik évben sem volt. A Párt betartotta a bizonylati elv és bizonylati fegyelem számviteli törvényben rögzített szabályait. A könyvelt gazdasági műveleteket, eseményeket számviteli bizonylatokkal alátámasztották, a bizonylatok feldolgozása megfelelt az előírásoknak. A kötelezettségvállalást és utalványozást az arra jogosult 7

10 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK vezetők gyakorolták. A Pártnál nem érvényesültek a számviteli törvényben és a bizonylati szabályzatban foglalt alaki, tartalmi követelmények. A bizonylatokról hiányzott a könyvviteli nyilvántartásban történt rögzítés időpontja és igazolása, valamint az Országos Központban a pénztárellenőr aláírása. A Párt évi gazdálkodásához megállapított állami támogatáson felül jelentős bevételt szerzett tagdíjak és egyéb hozzájárulások, adományok címén, továbbá saját tulajdonú vagyontárgyak értékesítéséből és hasznosításából; költség- és kártérítésből; kamatbevételből és árfolyamnyereségből; propaganda tevékenységből. A könyvviteli nyilvántartásai szerint betartotta a párttörvényben előírt gazdálkodási tilalmakat és forrásszerzési korlátokat, kizárólag engedélyezett gazdálkodó tevékenységeket folytatott. A Pártnak a tulajdonában álló egyszemélyes kft-k nyereségéből bevétele nem származott. A Pártnál a személyi jellegű kifizetések a belső szabályzatok előírásainak és a jogszabályi követelményeknek megfelelően történtek. A külföldi kiküldetéseknél a ténylegesen felmerült utazási költségeket térítették meg. A személygépjárművek hivatalos célú használatát az Szja törvény előírásainak megfelelően kitöltött útnyilvántartások alapján számolták el. Az alkalmazottaknak a törvényben meghatározott értékű étkezési utalványt biztosítottak. A Párt az adó- és társadalombiztosítási bevallási, befizetési kötelezettségeit határidőre teljesítette. Munkáltatói jogkörében megállapította a személyi jövedelemadót, a munkáltatót és munkavállalókat terhelő járulékokat. A kötelező nyilvántartásokat a főkönyvvel egyezően vezették; az előírt adatszolgáltatásokat, igazolásokat határidőben megküldték. Nyilvántartásai és az APEH folyószámla kivonata szerint hátraléka nem volt. A Párt belső ellenőrzésének rendszerét hatályos alapdokumentumok szabályozták. A választott központi és területi pénzügyi ellenőrző bizottságok megválasztásáról és feladatköréről az alapszabály rendelkezett. Az Országos Központban a vezetői és munkafolyamatokba épített ellenőrzés konkrét követelményeit a gazdálkodási-számviteli szabályzatok rögzítették. A területi szövetségek az SZMSZ-ben határozták meg a gazdálkodásért felelős személyeket, a pénzügyi ellenőrzés rendjét. A kétszintű pénzügyi ellenőrző bizottságok működési-ügyrendi szabályzatuk szerint éves munkatervben meghatározták és ennek megfelelően végezték ellenőrzési feladataikat. Az ellenőrzések megállapításait jegyzőkönyvbe és jelentésbe foglalták, továbbá a feltárt hiányosságok megszüntetését indítványozták. Az illetékesek megtették a szükséges intézkedéseket. A vezetői és a munkafolyamatba épített ellenőrzés a kötelezettségvállalás és utalványozás gyakorlásán, a főkönyvelőség által végzett számla felülvizsgálaton keresztül valósult meg. A hibák kijavításáról történő visszacsatolás esetenként hiányzott a kontrollfolyamatból. A Párt az előző ÁSZ jelentés felhívására korszerűsítette és belső szabályozásával összhangba hozta gazdálkodási szabályzatát, amelyet a hatáskörileg illetékes Országos Választmány hagyott jóvá. 8

11 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK Az ellenőrzési tapasztalatokra és a korábbi pártellenőrzések alapján tett jelzésekre figyelemmel javasoljuk: a Kormánynak Kezdeményezze a párttörvény módosítását a pártok számviteli nyilvántartási és beszámolási rendszerét érintő ellentmondások feloldása érdekében, amelyek a pártok működéséről és gazdálkodásáról szóló többször módosított évi XXXIII. törvény, valamint a január 1. napjától hatályos számviteli törvény között továbbra is fennállnak. A helyszíni ellenőrzés megállapításainak hasznosítása mellett az Állami Számvevőszék elnöke felhívja a Párt elnökét 1. Egészíttesse ki a számviteli törvény 15. (2)-(3) bekezdésében előírt számviteli elvek, valamint a párttörvény 4. (2) bekezdésében foglaltak érvényesítése érdekében az értékelési szabályzatot az önkormányzati tulajdonú ingatlanok kedvezményes használatának értékelési szabályaival. 2. Érvényesítse a bizonylatolásban, hogy a számviteli bizonylatok tartalma feleljen meg a számviteli törvény 167. (1) bekezdése előírásainak. 9

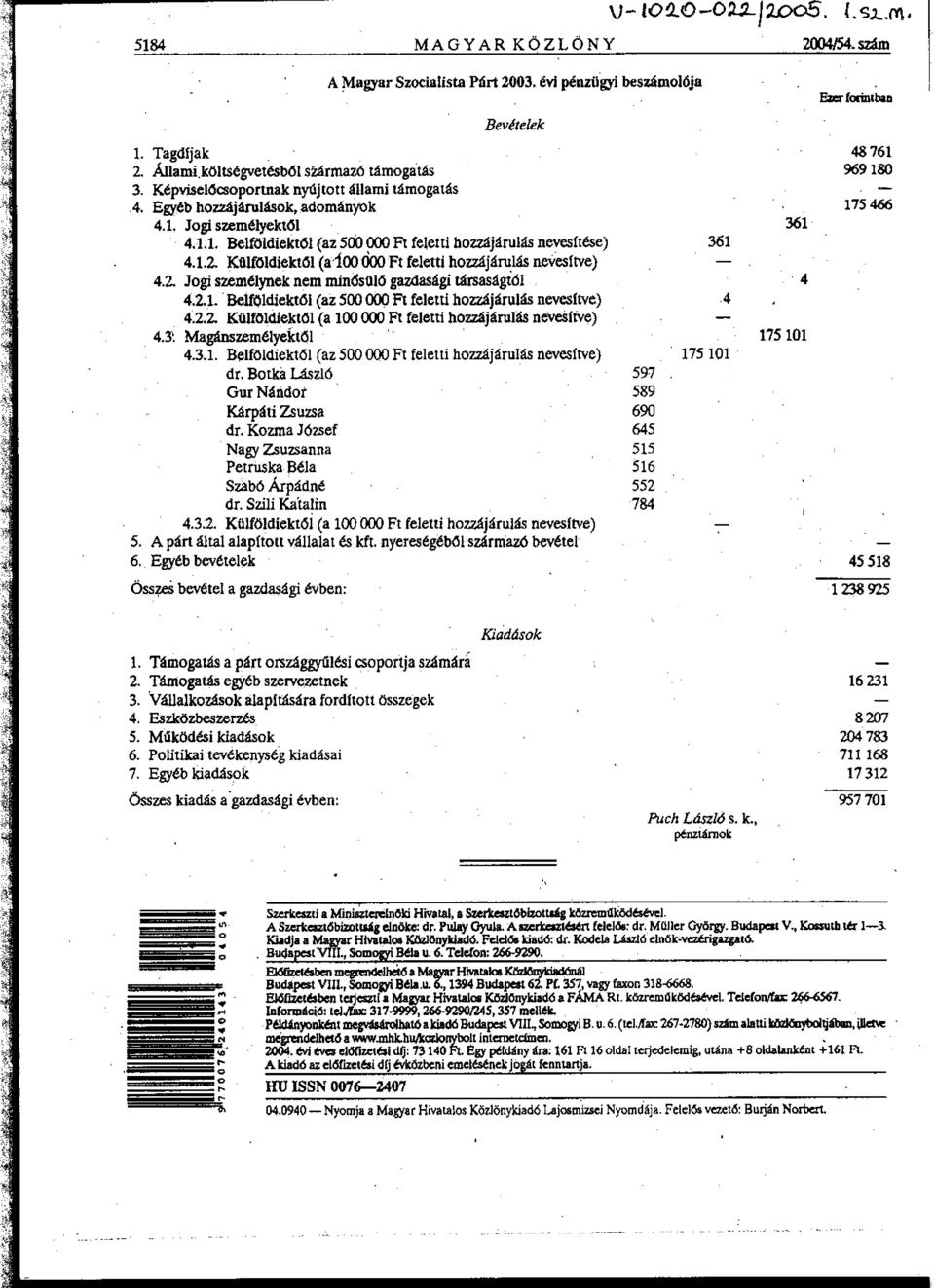

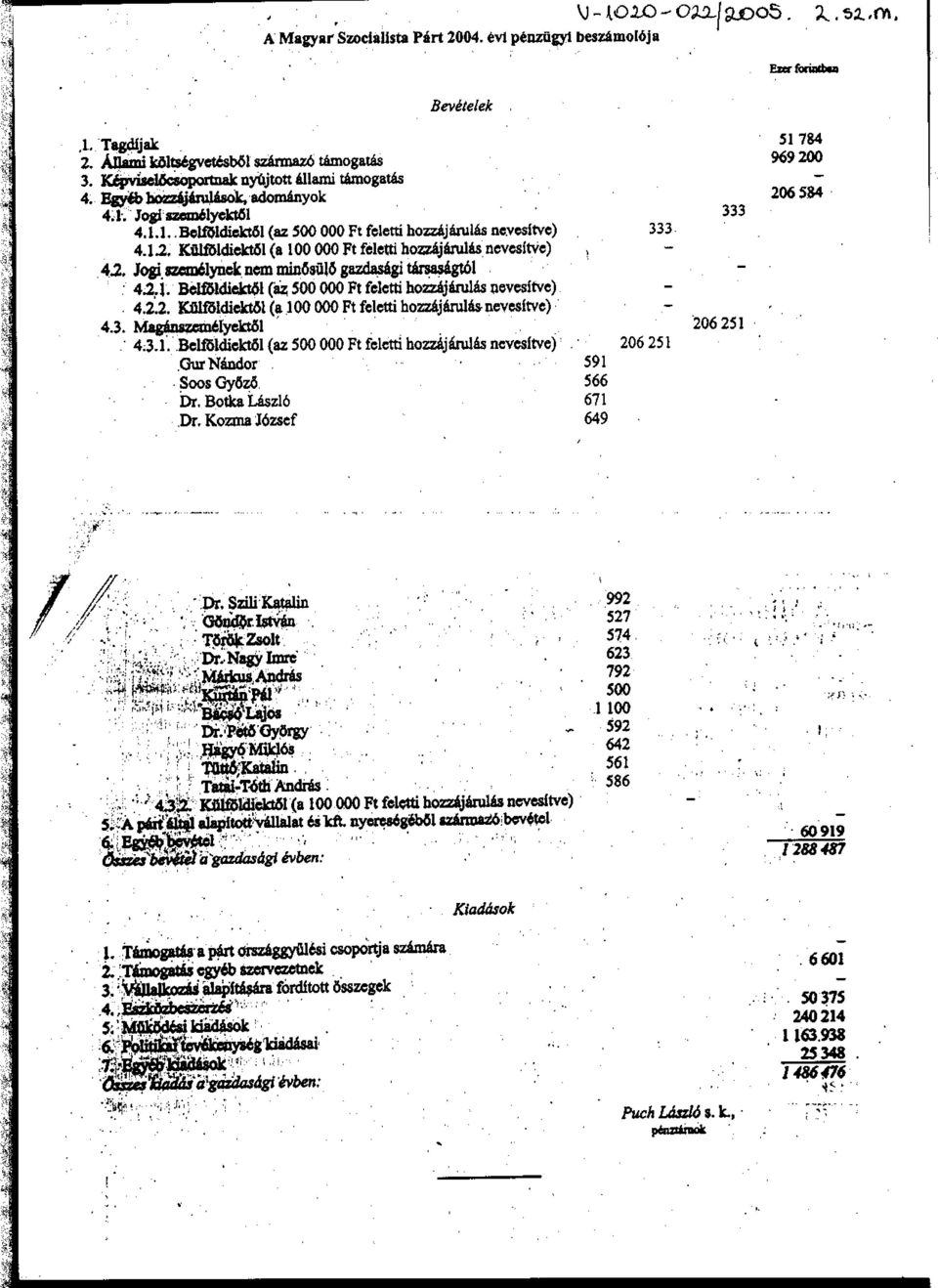

12 II. RÉSZLETES MEGÁLLAPÍTÁSOK II. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A PÁRT GAZDÁLKODÁSÁRÓL SZÓLÓ ÉVI BESZÁMO- LÓK 1.1. A teljes vizsgálati időszakra érvényes megállapítások A Párt az előző évi gazdálkodásáról szóló beszámolóit mindkét évben, a törvényben előírt határidőn belül és meghatározott formában tette közzé. A évi beszámolója április 24-én a Magyar Közlöny 54. számában; a évi beszámolója április 27-én a Magyar Közlöny 55. számában, valamint a Párt internetes honlapján jelent meg (1-2. számú melléklet). A Párt nyilvánosságra hozott éves beszámolói a központilag vezetett, számítógépes rendszerű, kettős könyvvitel zárlati nyilvántartásain alapultak. Területi, budapesti, központi összesítésben tartalmazták a Párt valamennyi szervezetének gazdasági adatait. A beszámolók összeállítása a számviteli politikában meghatározott követelmények betartásával történt. Az alapszabály rendelkezése szerint mindkét időszaki beszámolót jóváhagyta az Országos Választmány. A Párt az ellenőrzés feltárására pótolta az önkormányzati ingatlanok kedvezményes bérleti díja és piaci értéke különbségéből adódó nem pénzbeli vagyoni hozzájárulások értékelését. A Párt számításai szerint évben ezer Ft, évben ezer Ft értékű nem pénzbeli vagyoni hozzájárulásban részesültek, amelyek beszámolóból való kihagyása nem minősült lényeges hibának (0,9% illetve 0,8%), de sértette a számviteli törvény 15. (2) (3) bekezdésében foglalt teljesség és valódiság elvét A és évi beszámolók Bevételek Az éves tagdíjak közlése a jogcímnek megfelelően, főkönyvi adattal egyezően történt. A tagdíjfizetés rendje összhangban állt az alapszabály 48. -ában rögzített előírásokkal, bizonylatolása megfelelt a belső szabályozásnak. Az állami költségvetésből származó támogatást 2004-ben helyesen, a Magyar Államkincstár által megadott ezer Ft-tal szerepeltették. A évi támogatást összesítési hiba miatt a ténylegesnél 20 ezer Ft-tal kisebb összegben mutatták ki. Az egyéb hozzájárulások, adományok belföldi jogi és magánszemélyektől teljesültek. A párttörvény 9. (2) bekezdése előírásának megfelelően az egy naptári évre kapott 500 ezer Ft-ot meghaladó hozzájárulásokat nevesítve közölték. Jogi személyektől származó hozzájárulás esetén nyilatkozatot csatoltak arról, hogy az adományozó nem részesült költségvetési támogatásban. 10

13 II. RÉSZLETES MEGÁLLAPÍTÁSOK Az egyéb bevételek főkönyvi jogcímeit a számlarendben meghatározták, a közölt adatok levezethetők voltak a kapcsolódó főkönyvi számlák egyenlegeiből Kiadások A Párt a hatályos számlarendjében teremtett összhangot a beszámolósorok és főkönyvi számlák kapcsolati megfeleltetésének. A kiadások könyvelésénél, illetve közzétételénél érvényt szereztek a számviteli törvény ában foglalt elveknek. A támogatás egyéb szervezeteknek beszámolósoron a jogcímnek megfelelő, a főkönyvi adattal megegyező kiadások szerepeltek. Az eszközbeszerzés soron mutatták ki az immateriális javak, ingatlanok és kapcsolódó vagyoni értékű jogok, a berendezések és felszerelések, továbbá a járművek számlacsoportban könyvelt kiadások együttes összegét. A működési kiadások ismérveit meghatározták, a belső előírásokat betartották. A vizsgált években érvényesült a kiadási jogcímek azonossága és a beszámolók adata megegyezett a főkönyvi számlák zárlati összegével. A politikai tevékenység kiadásait mindkét évben szabályszerűen elhatárolták a működési kiadásoktól. A beszámolók adata megegyezett a számlarendben részletezett főkönyvi számlák összesített adatával. Az egyéb kiadások beszámolósor tartalma összhangban volt a belső előírásokkal, a főkönyvi számlákon a szabályozásnak megfelelő kiadásokat könyveltek. 2. A PÁRTNAK A BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁRA ÉS AZ AZT ALÁTÁ- MASZTÓ KÖNYVVEZETÉSRE VONATKOZÓ BELSŐ SZABÁLYOZÁSA ÉS GYAKORLATA 2.1. A belső szabályozás rendszere A Párt beszámolási és könyvvezetési szabályozásának rendszere január 1-jétől hatályos szabályozásokon alapult. A számviteli törvénnyel összhangban, valamint a gazdálkodási sajátosságokra figyelemmel kiadott számviteli politika és hozzákapcsolódó pénzkezelési, leltározási szabályzat előírásai a vizsgált időszakban megfeleltek a jogszabályi követelményeknek. Az eszközök és források értékelési szabályzata nem terjed ki a nem pénzbeli vagyoni hozzájárulások piaci értékének meghatározására. A számviteli politikához rendelt számlarendet a gazdálkodásban bekövetkezett változásokkal összefüggésben aktualizálták. A számlarendben meghatározták a beszámolósorok főkönyvi számla kapcsolatait, valamint a sajátos bevételi és kiadási jogcímek fogalmi ismérveit, besorolási kritériumait. A számlarendben foglaltakat alátámasztó bizonylati rendet a bizonylati szabályzat és bizonylati album rögzítette. 11

14 II. RÉSZLETES MEGÁLLAPÍTÁSOK A gazdálkodási szabályzatot az ÁSZ előző jelentésének felhívására korszerűsítették és összhangba hozták a hatályos számviteli szabályozásokkal. Az átdolgozott szabályozást a hatáskörileg illetékes Országos Választmány végén hagyta jóvá. A Pártnál a gazdálkodás törvényességét segítették a gépkocsik használatának, a külföldi kiküldetések elszámolásának, a protokoll és vendéglátás szabályzatai, valamint a mobil távközlési szolgáltatás használati rendje A könyvvezetés gyakorlata, összhangja a törvényi és belső előírásokkal A könyvvezetés a szabályozásnak megfelelően a kettős könyvvitel rendszerében központilag, az alapbizonylatok számítógépes feldolgozásával történt. Mindkét vizsgált évben azonos számítógépes programot alkalmaztak, amelyen a számlarendi változásokat átvezették. A kialakított számítógépes könyvelési rendszer biztosította az ellenőrzéshez szükséges adatokat. A főkönyvi számlák és az analitikus nyilvántartások kapcsolata a reprezentatív minta esetében (Országos Központ, Budapesti Tanács; Komárom-Esztergom, Jász Nagykun-Szolnok, Vas, Veszprém megyei területi szövetség) megfelelő volt. A vizsgált dokumentumok alapján a könyvvezetés idősorosan, a belső előírásoknak megfelelően történt. A kontírozási feladatokat szabályszerűen végezték. A Pártnál kialakították a helyi szervezetek és a területi szövetségek gazdasági kapcsolatának, könyvvezetésének rendjét. A területi szövetség negyedévente küldte meg az Országos Központ főkönyvelősége részére a helyi szervezetek tartalmilag és formailag ellenőrzött pénztárbizonylatait. Az ellenőrzött helyi szervezetek 3-4%-a nem tartotta be az évközi elszámolási határidőket, hiányosan tett eleget a hibajavítási kötelezettségének. Az éves beszámolóra a mulasztás nem volt kihatással. A Párt kettős könyvviteli feladatait az Országos Központ főkönyvelősége szervezett módon, szakmai kontrollal végezte. A könyvvezetés szabályszerűsége érdekében a főkönyvelőség rendszeresen ellenőrizte a könyvelési feladások helyességét. A hibás bizonylatokat a területi szövetség részére visszaküldték javítás céljából. A számítógépes feldolgozást követően a területi szövetségeknek visszajuttatták a beküldött bizonylatokat és egyidejűleg a feldolgozásról csatolták a számviteli nyilvántartásokat. A főkönyvi könyvelésben, egyik évben sem rögzítették az önkormányzati tulajdonú ingatlanok kedvezményes bérleti díja és a piaci érték különbségéből adódó nem pénzbeli vagyoni hozzájárulás összegét Analitikus nyilvántartások A Párt a számviteli törvény előírása alapján számlarendjében szabályozta a főkönyvi számlákhoz rendelt analitikák körét, vezetésének módját. Az analitikus nyilvántartások vezetése megfelelt a törvényi és belső előírásoknak. Az év végi zárást az előírt egyeztetésekkel végezték, amelynek eredményeként az analitikus nyilvántartások a főkönyvi számlákkal egyezőséget mutattak. 12

15 II. RÉSZLETES MEGÁLLAPÍTÁSOK Az immateriális javak és aktivált tárgyi eszközök egyedi nyilvántartása teljes körűen tartalmazta az 50 ezer Ft értékhatár feletti beszerzések adatait. A szállítónkénti kötelezettségek, vevőnkénti követelések nyilvántartási értéke megfelelt az értékelési szabályzatnak. A pénzkezelési szabályzat követelményei szerint vezették az időszaki pénztárjelentéseket és tartották nyilván az elszámolásra kiadott előlegeket, a szigorú számadású nyomtatványokat. A vásárolt értékpapírok, a kölcsönadott pénzeszközök analitikája megfelelt a vagyonvédelmi előírásoknak. A leltározást a leltárkészítési és leltározási szabályzat alapján évente kiadott leltározási utasítás és ütemterv szerint hajtották végre. Az eszközök és források leltárfelvételét megfelelően dokumentálták. Határidőre elvégezték a leltárak kiértékelését, leltári eltérés egyik évben sem volt A bizonylati elv és bizonylati fegyelem érvényesülése A Párt gazdálkodási szabályzata, szervezeteinek hatályos SZMSZ-e határozta meg a gazdálkodással kapcsolatos hatás- és jogkört. A pénzkezelési szabályzat előírta a számlavezetés és készpénzkezelés, a kötelezettségvállalás és utalványozás rendjét. Az alapszabály rendelkezésének megfelelően a pénztárnok által kijelölt, valamint a területi szövetségek SZMSZ-ében felhatalmazott vezetők gyakorolták az utalványozási jogkört. A Párt betartotta a számviteli törvény bizonylati elvre és bizonylati fegyelemre vonatkozó szabályait. A könyvelt gazdasági műveleteket, eseményeket számviteli bizonylatokkal alátámasztották, a bizonylatok feldolgozása megfelelt a törvényi és belső előírásoknak. A Pártnál nem érvényesültek a számviteli törvény 167. (1) bekezdésében meghatározott és bizonylati szabályzatba foglalt alaki és tartalmi követelmények közül a következők: a bizonylatokról hiányzott a könyvelés időpontja, igazolása; az Országos Központnál a pénztárellenőr aláírása; a vizsgált mintában 1-2%-ban előfordultak utalványozás nélküli bizonylatok. 3. A PÁRT BEVÉTELSZERZŐ, GAZDÁLKODÓ TEVÉKENYSÉGE A Párt bevételszerző, gazdálkodó tevékenységével kapcsolatos legfontosabb előírásokat a gazdálkodási szabályzat tartalmazta, amelyet a korábbi ellenőrzés felhívásának megfelelően módosítottak. A Párt összes bevételéből a gazdálkodásához megállapított állami támogatás évben 78%-os, évben 75%-os részaránnyal teljesült. A tagdíjak és egyéb hozzájárulások, adományok 18%-ot illetve 20%-ot tettek ki. Az egyéb bevételek propaganda tevékenységből; saját tulajdonú vagyontárgyak értékesítéséből és hasznosításából; költség- és kártérítésből; valamint kamat és árfolyamnyereség címén teljesültek. A bevételeket számlák, szerződések támasztották alá. A Párt könyvviteli nyilvántartásai szerint a párttörvény 4. -ában meg nem engedett forrásból származó, illetve névtelen vagyoni hozzájárulást nem fogadott el; a párttörvény 6. -ában nem engedélyezett gazdálkodó tevékenységet nem 13

16 II. RÉSZLETES MEGÁLLAPÍTÁSOK folytatott, gazdasági társaságban részesedést nem szerzett; a párttörvényben engedélyezett értékpapírokkal rendelkezett (diszkont kincstárjegy, takarék szelvény, befektetési jegy). A Párt által a párttörvény 9/A. (1) bekezdése alapján létrehozott Táncsics Mihály Alapítvány a 9/A. (2) bekezdés c) pontja szerinti tilalmat az ellenőrzés rendelkezésére bocsátott dokumentumok tanúsága szerint betartotta, nem nyújtott támogatást a Pártnak. A Pártnak évben három egyszemélyes kft-je volt, amelyből 2004-ben egyet értékesített. A tulajdonában álló egyszemélyes kft-k nyereségéből bevétele nem származott. A társaságokkal való pénzügyi kapcsolata áttekinthető volt. A Párt az általa használt önkormányzati tulajdonú ingatlanok után az ingyenes vagy jelképes bérleti díj fizetés formájában a piaci értékhez képest kapott nem pénzbeli vagyoni hozzájárulás értékét a párttörvény 4. (5) bekezdésében előírtak ellenére nem határozta meg. A nem pénzbeli vagyoni hozzájárulás értékét a vizsgálat időszakában a Párt az ellenőrzés kérésére megállapította. A tanúsítványok szerint évben kilenc önkormányzattól jutott nem pénzbeli vagyoni hozzájáruláshoz, ebből két esetben ingyenes ingatlanhasználat formájában; évben egy önkormányzattól ingyenes használat, nyolc önkormányzattól kedvezményes bérleti díj megállapítása eredményeképpen. 4. A GAZDÁLKODÁSSAL ÖSSZEFÜGGŐ, EGYÉB JOGSZABÁLYOKBAN FOGLALT ELŐÍRÁSOK BETARTÁSA 4.1. Személyi jellegű kifizetések A Párt munkáltatói jogkörében munkaszerződéseket és megbízási szerződéseket kötött. A különféle jövedelmek számfejtését és utalását, az adójogszabályokban előírt levonási, bevallási, befizetési és adatszolgáltatási kötelezettségek teljesítését a Párt egészére vonatkozóan - az Országos Központ főkönyvelősége végezte. A külföldi kiküldetések elrendelésének és elszámolásának rendjét hatályos szabályzat rögzítette. Előírásait betartva a ténylegesen felmerült utazási költségeket térítették meg. A Párt által üzemeltetett gépkocsik igénybevételének rendjét, az üzemanyag- illetve költségelszámolás módját és mértékét a január 1-jétől hatályos gépkocsik használatának szabályzatában rögzítették. A szabályozás szerint kizárólag hivatalos célú használatot engedélyeztek. A Párt tulajdonában álló és bérelt gépkocsik futásteljesítményéről vezetett útnyilvántartások, a gépkocsik tárolási helyét is figyelembe véve megfeleltek az Szja törvény 70. -ában, valamint a törvény 5. számú melléklet II/7. pontjában meghatározott adatkövetelményeknek. Az üzemanyag-vásárlás az ellenőrzött években üzemanyagkártyával történt. Az ellenérték kifizetésére az előírt teljesítésigazolás és felülvizsgálat alapján került sor. A kiadott szabályzat rendelkezett a saját tulajdonú személygépkocsik hivatali célú használatának és költségelszámolásának rendjéről is. A vezetett útnyilvántartásokból a hivatalos jelleg megállapítható volt. A költségtérítések a 60/

17 II. RÉSZLETES MEGÁLLAPÍTÁSOK (IV. 1.) Korm. rendeletben szabályozott normatív mértékkel és az Szja törvény előírásának betartásával adómentesen teljesültek. A Párt természetbeni juttatásként étkezési utalványt biztosított az alkalmazottainak az Szja törvény 1. számú melléklet pontjában szabályozott adómentes értékben Az adózási, társadalombiztosítási és egyéb jogszabályok rendelkezéseinek érvényesítése A Párt a vizsgált időszakban a személyi jövedelemadót, a munkáltatót és munkavállalókat terhelő járulékokat, valamint a magánnyugdíj-pénztári befizetési kötelezettséget havonta megállapította. Az adózási és társadalombiztosítási jogszabályokban előírt havi és éves bevallási kötelezettségének eleget tett. A kötelező nyilvántartásokat vezették, melyek megegyeztek a főkönyvi könyveléssel és bevallásokkal. A Párt az adó-és társadalombiztosítási befizetési kötelezettségeit havonta, határidőre teljesítette. Nyilvántartásai szerint hátraléka egyik vizsgált évben sem volt, ezt igazolta az ellenőrzés rendelkezésére bocsátott folyószámla kivonat is. A Párt az előírt adatszolgáltatásokat illetve igazolásokat az adóhatóság, valamint a magánszemélyek részére határidőre megküldte. A Párt a reprezentációs kiadások mértékét, elszámolását szabályozta. Az önálló adószámmal rendelkező szervezetek kiadásairól külön-külön nyilvántartást vezetett. Adó- és járulékfizetési kötelezettsége évben két területi szövetség vonatkozásában keletkezett, mivel a reprezentációs kiadások értéke meghaladta az Szja törvény 69. (7) bekezdés b) pontja szerinti mértéket. A Párt a befizetési kötelezettséget határidőre teljesítette. 5. A PÁRT BELSŐ ELLENŐRZÉSÉNEK RENDSZERE 5.1. A belső ellenőrzés rendszerének szabályozottsága A Párt gazdálkodásának, pénzügyi és számviteli tevékenységének belső ellenőrzési rendszerét hatályos alapdokumentumok szabályozták. A Párt alapszabálya rendelkezett a KPEB, valamint a PEB-ek megválasztásáról és feladatköréről. A KPEB hatáskörébe utalta a pártvagyon kezelésének, a Párt központi szerveinek és országos intézményeinek, valamint vállalkozásai és alapítványai gazdálkodásának szabályszerűségi ellenőrzését. A gazdálkodási szabályzat értelmében az önálló jogi személyiséggel rendelkező területi szövetségek az SZMSZ-ben határozták meg a gazdálkodásért felelős személyeket, a gazdálkodásra vonatkozó előírásokat, a pénzügyi ellenőrzés rendjét. A területi szövetségek és helyi szervezetek ellenőrzésére PEB-eket választottak. A vezetői és munkafolyamatokba épített ellenőrzés követelményeit a gazdálkodási és számviteli szabályzatokban konkrétan rögzítették. 15

18 II. RÉSZLETES MEGÁLLAPÍTÁSOK 5.2. A belső ellenőrzési rendszer működése A KPEB és a vizsgált három PEB ellenőrzési feladatait működési és ügyrendi szabályzatuk szerint éves munkatervben határozták meg. A központilag választott testület átfogóan ellenőrizte az Országos Központ gazdálkodását, vizsgálta az alapítványok vagyoni helyzetét és pályázati rendszerét, ajánlást tett az éves költségvetés és pénzügyi beszámoló elfogadására. A területileg választott bizottságok célellenőrzés keretében vizsgálták az alapszabályban előírt szabályzatok meglétét, a házipénztári pénzkezelést, a nyilvántartások vezetését. Az ellenőrzések megállapításait jegyzőkönyvbe és jelentésbe foglalták, a feltárt hiányosságok megszüntetését indítványozták. Az illetékesek megtették a szükséges intézkedéseket. A vezetői és a munkafolyamatba épített ellenőrzés a kötelezettségvállalás és utalványozás gyakorlásán, a főkönyvelőségen végzett számlaellenőrzéseken keresztül valósult meg. A területi szövetségek könyvelésre átadott bizonylatait a főkönyvelőség munkatársai érvényesítés előtt ellenőrizték, a gazdasági események hiányzó bizonylatait pótoltatták, a bizonylatolási hibákról hibajegyzéket készítettek, melyet a bizonylatokkal együtt visszaküldtek. A hibák kijavításáról történő visszacsatolás hiányzott az ellenőrzési rendszerből, így évközben a bizonylatok javítása az ellenőrzött dokumentumok 3,6%-ánál nem valósult meg. A bizonylatolási hiányosságokat az év végi záráskor szüntették meg. 6. AZ ELŐZŐ ELLENŐRZÉS MEGÁLLAPÍTÁSAIRA TETT INTÉZKEDÉSEK A Párt a 0353 számú jelentés felhívására korszerűsítette és belső szabályozásával összhangba hozta gazdálkodási szabályzatát, amelyet az Országos Választmány hagyott jóvá. Budapest, december Dr. Kovács Árpád Melléklet: 2 db 2 lap 16

19

20

JELENTÉS. a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről. 0747 2008. január

JELENTÉS a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0747 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport

JELENTÉS a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0747 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0454 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0454 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Szabad Demokraták Szövetsége - Magyar Liberális Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége - Magyar Liberális Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0558 2005. november 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége - Magyar Liberális Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0558 2005. november 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0548 2005. október 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0548 2005. október 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Jólét és Szabadság Demokrata Közösség 15136 Állami Számvevőszék Iktatószám:

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Jólét és Szabadság Demokrata Közösség 15136 Állami Számvevőszék Iktatószám:

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt évi gazdálkodása törvényességének ellenőrzéséről

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1996-1997. évi

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1996-1997. évi

JELENTÉS. a Szabad Demokraták Szövetsége a Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2007-2008. évi gazdálkodása törvényességének ellenőrzéséről 0951 2009. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2007-2008. évi gazdálkodása törvényességének ellenőrzéséről 0951 2009. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS. a Magyar Igazság és Élet Pártja évi gazdálkodása törvényességének ellenőrzéséről március

JELENTÉS a Magyar Igazság és Élet Pártja 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0902 2009. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0902 2009. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről. 1993. augusztus 160.

JELENTÉS a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről 1993. augusztus 160. Az ellenőrzést vezette: Dr. Elek János osztályvezető főtanácsos Az ellenőrzést

JELENTÉS a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről 1993. augusztus 160. Az ellenőrzést vezette: Dr. Elek János osztályvezető főtanácsos Az ellenőrzést

JELENTÉS május

JELENTÉS a 2010. évi októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1103 2011. május 3. Önkormányzati

JELENTÉS a 2010. évi októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1103 2011. május 3. Önkormányzati

JELENTÉS. a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről. 0704 2007. március

JELENTÉS a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0704 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0704 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Munkáspárt 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0441 2004. augusztus 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS a Munkáspárt 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0441 2004. augusztus 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS. a Fidesz - Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről január

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0653 2007. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0653 2007. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Magyar Kommunista Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről március

JELENTÉS a Magyar Kommunista Munkáspárt 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0706 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Kommunista Munkáspárt 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0706 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0337 2003. szeptember 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0337 2003. szeptember 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS A évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről

JELENTÉS A 2004 2005. évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0562 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság

JELENTÉS A 2004 2005. évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0562 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A párt gazdálkodásáról szóló 1997-1998. évi beszámolók valódisága

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A párt gazdálkodásáról szóló 1997-1998. évi beszámolók valódisága

JELENTÉS. a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről december

JELENTÉS a Kereszténydemokrata Néppárt 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1036 2010. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1036 2010. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS december

JELENTÉS a 2009. novemberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1032 2010. december 3. Önkormányzati

JELENTÉS a 2009. novemberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1032 2010. december 3. Önkormányzati

BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

JELENTÉS. a Szabad Demokraták Szövetsége - a Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége - a Magyar Liberális Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0748 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége - a Magyar Liberális Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0748 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS. a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 12100 2012.

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12100 2012. augusztus Állami Számvevőszék Iktatószám: V-0007-055/2012. Témaszám:

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12100 2012. augusztus Állami Számvevőszék Iktatószám: V-0007-055/2012. Témaszám:

JELENTÉS. a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1205 2012. február

JELENTÉS a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1205 2012. február Állami Számvevőszék Iktatószám: V-3057-028/2011. Témaszám: 1032 Vizsgálat-azonosító szám:

JELENTÉS a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1205 2012. február Állami Számvevőszék Iktatószám: V-3057-028/2011. Témaszám: 1032 Vizsgálat-azonosító szám:

JELENTÉS a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Szocialista Párt 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0353 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Szocialista Párt 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0353 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

Jelentés. A költségvetési támogatásban részesülő pártok évi gazdálkodása törvényességének ellenőrzése. Kereszténydemokrata Néppárt 2019.

Jelentés A költségvetési támogatásban részesülő pártok 2016-2017. évi gazdálkodása törvényességének ellenőrzése Kereszténydemokrata Néppárt 2019. 19029 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NAGY IMRE

Jelentés A költségvetési támogatásban részesülő pártok 2016-2017. évi gazdálkodása törvényességének ellenőrzése Kereszténydemokrata Néppárt 2019. 19029 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NAGY IMRE

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

JELENTÉS a Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0352 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Szabad Demokraták Szövetsége 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0352 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

9842 Jelentés a Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről

9842 Jelentés a Munkáspárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996-1997. évi beszámolók 2. Az 1996.

9842 Jelentés a Munkáspárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996-1997. évi beszámolók 2. Az 1996.

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0130 Az ellenőrzés végrehajtásáért felelős: Halász Gejza számvevő igazgató Az ellenőrzést

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0130 Az ellenőrzés végrehajtásáért felelős: Halász Gejza számvevő igazgató Az ellenőrzést

JELENTÉS. a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt 15055 2015. május Állami Számvevőszék

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt 15055 2015. május Állami Számvevőszék

JELENTÉS január

JELENTÉS a 2011. évi időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezeteknél 13001 2013. január Állami Számvevőszék

JELENTÉS a 2011. évi időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezeteknél 13001 2013. január Állami Számvevőszék

ALLAMI SZÁMVEVŐSZÉK JELENTÉS. a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről. 13023 2013.

, ALLAMI SZÁMVEVŐSZÉK JELENTÉS a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 13023 2013. március Állami Számvevőszék Iktatószám: V-0037-052/2013. Témaszám: 1076

, ALLAMI SZÁMVEVŐSZÉK JELENTÉS a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 13023 2013. március Állami Számvevőszék Iktatószám: V-0037-052/2013. Témaszám: 1076

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. november 0134 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő igazgató Az ellenőrzést

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. november 0134 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő igazgató Az ellenőrzést

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0303 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0303 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

Napsugár Otthon Lakóiért Alapítvány. Kiegészítő melléklet. A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához. 2013.

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

EGÉSZSÉGÜGYI GAZDÁLKODÓ

EGÉSZSÉGÜGYI GAZDÁLKODÓ SZERVEZETEK ELLENŐRZÉSE LŐADÓ: DR. N ELŐADÓ. NAGY IMRE FELÜGYELETI VEZETŐ BALATONFÜRED ALATONFÜRED,, 2018. SZEPTEMBER 19., 2018. 19. Ellenőrzések társadalmi indokoltsága Széles

EGÉSZSÉGÜGYI GAZDÁLKODÓ SZERVEZETEK ELLENŐRZÉSE LŐADÓ: DR. N ELŐADÓ. NAGY IMRE FELÜGYELETI VEZETŐ BALATONFÜRED ALATONFÜRED,, 2018. SZEPTEMBER 19., 2018. 19. Ellenőrzések társadalmi indokoltsága Széles

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2016. 16139 www.asz.hu TARTALOMJEGYZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2016. 16139 www.asz.hu TARTALOMJEGYZÉK

340 Jelentés az Agrárszövetség évi gazdálkodása törvényességének ellenőrzéséről

340 Jelentés az Agrárszövetség 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A Szövetség gazdálkodásáról szóló 1994-1995. évi beszámolók ellenőrzésének

340 Jelentés az Agrárszövetség 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A Szövetség gazdálkodásáról szóló 1994-1995. évi beszámolók ellenőrzésének

JELENTÉS. a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1206 2012. február

JELENTÉS a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1206 2012. február Állami Számvevőszék Iktatószám: V-3058-063/2011. Témaszám: 1033 Vizsgálat-azonosító

JELENTÉS a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1206 2012. február Állami Számvevőszék Iktatószám: V-3058-063/2011. Témaszám: 1033 Vizsgálat-azonosító

341 Jelentés a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről

341 Jelentés a Kereszténydemokrata Néppárt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1994-1995. évi beszámolók

341 Jelentés a Kereszténydemokrata Néppárt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1994-1995. évi beszámolók

Csabdi Község Önkormányzat és költségvetési szerveinél évben lefolytatott ellenőrzések bemutatása

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

JELENTÉS. a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1207 2012. február

JELENTÉS a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1207 2012. február Állami Számvevőszék Iktatószám: V-3059-055/2011-2012. Témaszám: 1034 Vizsgálat-azonosító szám:

JELENTÉS a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1207 2012. február Állami Számvevőszék Iktatószám: V-3059-055/2011-2012. Témaszám: 1034 Vizsgálat-azonosító szám:

JELENTÉS. a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről május

JELENTÉS a Kereszténydemokrata Néppárt 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0911 2009. május 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0911 2009. május 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Fidesz Magyar Polgári Szövetségnél 2017. 17117 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Fidesz Magyar Polgári Szövetségnél 2017. 17117 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK

JELENTÉS. a Fidesz - Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről december

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0846 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0846 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

JELENTÉS február

JELENTÉS a 2008. évi februári időközi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0903 2009. február 3. Önkormányzati

JELENTÉS a 2008. évi februári időközi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0903 2009. február 3. Önkormányzati

Ellenőrzés típusa Költségvetési szerv típusa Ellenőrzött folyamat. szerv

Bankszámlaforgalom lebonyolításának a rendje rendelkeznek-e a számviteli törvényben, valamint a 249/2000. (XII. 24.) Kormányrendeletben előírt pénzkezelési szabályzattal, szabályozott-e a bankszámlák és

Bankszámlaforgalom lebonyolításának a rendje rendelkeznek-e a számviteli törvényben, valamint a 249/2000. (XII. 24.) Kormányrendeletben előírt pénzkezelési szabályzattal, szabályozott-e a bankszámlák és

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2018. 18013 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2018. 18013 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1997-1998.

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1997-1998.

1/2016. (VI. 30.) kancellári utasítás. a Budapesti Gazdasági Egyetem. leltározási és leltárkészítési munkáiról

kancellári utasítás. a Budapesti Gazdasági Egyetem. leltározási és leltárkészítési munkáiról") 1/2016. (VI. 30.) kancellári utasítás a Budapesti Gazdasági Egyetem leltározási és leltárkészítési munkáiról Budapest, 2016. június 30. (2016. július 1. napjától hatályos változat) A Budapesti Gazdasági

1/2016. (VI. 30.) kancellári utasítás a Budapesti Gazdasági Egyetem leltározási és leltárkészítési munkáiról Budapest, 2016. június 30. (2016. július 1. napjától hatályos változat) A Budapesti Gazdasági

ELLENŐRZÉSI JELENTÉS-TERVEZET. a Szekszárdi Német Nemzetiségi Önkormányzat gazdálkodásának ellenőrzése című vizsgálathoz

Szekszárd Megyei Jogú Város Polgármesteri Hivatala Ikt. sz.: X/12-2/2016. ELLENŐRZÉSI JELENTÉS-TERVEZET a Szekszárdi Német Nemzetiségi Önkormányzat gazdálkodásának ellenőrzése című vizsgálathoz 2016. I./

Szekszárd Megyei Jogú Város Polgármesteri Hivatala Ikt. sz.: X/12-2/2016. ELLENŐRZÉSI JELENTÉS-TERVEZET a Szekszárdi Német Nemzetiségi Önkormányzat gazdálkodásának ellenőrzése című vizsgálathoz 2016. I./

JELENTÉS. a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről. 12110 2012.

JELENTÉS a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 12110 2012. december Állami Számvevőszék Iktatószám: V-0022-054/2012. Témaszám: 1061 Vizsgálat-azonosító

JELENTÉS a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 12110 2012. december Állami Számvevőszék Iktatószám: V-0022-054/2012. Témaszám: 1061 Vizsgálat-azonosító

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Új Köztársaságért Alapítvány 2018. 18173 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Új Köztársaságért Alapítvány 2018. 18173 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

Csanytelek Község Önkormányzata Képviselő-testülete 2011. áprilisi ülésére

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata Polgármesterétől J e g y z ő j é t ő l * 6647. Csanytelek, Volentér János tér 2.sz.( 63/578-510; fax: 63/578-517; E-mail: csanytelek@csanytelek.hu,

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata Polgármesterétől J e g y z ő j é t ő l * 6647. Csanytelek, Volentér János tér 2.sz.( 63/578-510; fax: 63/578-517; E-mail: csanytelek@csanytelek.hu,

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése az Együtt a Korszakváltók Pártjánál 2018. 18015 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése az Együtt a Korszakváltók Pártjánál 2018. 18015 www.asz.hu AZ ELLENŐRZÉST

JELENTÉS a Független Kisgazda-, Földmunkás- és Polgári Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Független Kisgazda-, Földmunkás- és Polgári Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. december 0137 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő

JELENTÉS a Független Kisgazda-, Földmunkás- és Polgári Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. december 0137 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő

La Leche Liga Magyarország EGYESÜLETI JELENTÉS. 1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

SZÁNTÓ ÉS TÁRSA. Sorszám Dokumentum Összeállításért

Kormányzati szektorba sorolt, többségi önkormányzati tulajdonban lévő gazdasági társaságok vizsgálata és intézkedési terve az Állami Számvevőszék gyakorlata alapján Az ellenőrzés fókuszkérdései: - Az önkormányzat

Kormányzati szektorba sorolt, többségi önkormányzati tulajdonban lévő gazdasági társaságok vizsgálata és intézkedési terve az Állami Számvevőszék gyakorlata alapján Az ellenőrzés fókuszkérdései: - Az önkormányzat

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2018. 18018 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2018. 18018 www.asz.hu AZ ELLENŐRZÉST

9. számú melléklet ELLENRZÉSI NYOMVONAL

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Lehet Más a Politikánál 2018. 18016 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Lehet Más a Politikánál 2018. 18016 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Megújuló Magyarországért Alapítvány 2018. 18186 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Megújuló Magyarországért Alapítvány 2018. 18186 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete november 26-ai ülésének jegyzőkönyvéből:

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. november 26-ai ülésének jegyzőkönyvéből: 132/2015.(XI.26.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzat 2016. évi éves ellenőrzési

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. november 26-ai ülésének jegyzőkönyvéből: 132/2015.(XI.26.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzat 2016. évi éves ellenőrzési

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-201 3. évi gazdálkodása törvényességének ellenőrzéséről FIDESZ - Magyar Polgári Szövetség 15054 2015. május Állami Számvevőszék

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-201 3. évi gazdálkodása törvényességének ellenőrzéséről FIDESZ - Magyar Polgári Szövetség 15054 2015. május Állami Számvevőszék

Pártok gazdálkodása. Jelentés

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Magyar Liberális Pártnál 2016. 16082 www.asz.hu TARTALOMJEGYZÉK ÖSSZEGZÉS...

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Magyar Liberális Pártnál 2016. 16082 www.asz.hu TARTALOMJEGYZÉK ÖSSZEGZÉS...

JELENTÉS. az Antall József Alapítvány évi gazdálkodása törvényességének ellenőrzéséről január

JELENTÉS az Antall József Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1044 2011. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS az Antall József Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1044 2011. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Kereszténydemokrata Néppárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0302 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0302 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

Kontrollkörnyezet, szabályzatok

Kontrollkörnyezet, szabályzatok 1. melléklet a /2018.( ) RNÖ számú határozathoz A Hivatal rendelkezik Számviteli Politikával, amely 2017. január 01-től hatályos. A szabályzat hatálya kiterjed az Önkormányzatra

Kontrollkörnyezet, szabályzatok 1. melléklet a /2018.( ) RNÖ számú határozathoz A Hivatal rendelkezik Számviteli Politikával, amely 2017. január 01-től hatályos. A szabályzat hatálya kiterjed az Önkormányzatra

Füzesgyarmat Város Önkormányzatának. ELŐTERJESZTÉS a Képviselő-testület 2015. május 28.-án tartandó ülésére.

16.sz. melléklet az /2015.(V.28.) önkormányzati rendelethez. Füzesgyarmat Város Önkormányzatának Polgármesterétől 5525 Füzesgyarmat, Szabadság tér 1. szám (66) 491-058, 491-956, Fax: 491-361 E-mail: polgarmester@fuzesgyarmat.hu

16.sz. melléklet az /2015.(V.28.) önkormányzati rendelethez. Füzesgyarmat Város Önkormányzatának Polgármesterétől 5525 Füzesgyarmat, Szabadság tér 1. szám (66) 491-058, 491-956, Fax: 491-361 E-mail: polgarmester@fuzesgyarmat.hu

E L Ő T E R J E S Z T É S

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2012. április 26-i ülésére Tárgy: Beszámoló Eplény Községi Önkormányzatnál 2011. évben végrehajtott ellenőrzésekről Előadó: Fiskál

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2012. április 26-i ülésére Tárgy: Beszámoló Eplény Községi Önkormányzatnál 2011. évben végrehajtott ellenőrzésekről Előadó: Fiskál

Ü G Y R E N D SZÁMVITELI OSZTÁLY

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. Ü G Y R E N D 2011.év SZÁMVITELI OSZTÁLY A Budapest Főváros XIII. kerületi Önkormányzat GESZ

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. Ü G Y R E N D 2011.év SZÁMVITELI OSZTÁLY A Budapest Főváros XIII. kerületi Önkormányzat GESZ

Intézkedési terv az Állami Számvevőszék sz. ellenőrzési jelentésben javasolt intézkedésekkel kapcsolatban

Intézkedési terv az Állami Számvevőszék 16182. sz. ellenőrzési jelentésben javasolt intézkedésekkel kapcsolatban I. A polgármesternek és a jegyzőnek az ÁSZ által javasolt intézkedés 1. Intézkedjen a követelésről

Intézkedési terv az Állami Számvevőszék 16182. sz. ellenőrzési jelentésben javasolt intézkedésekkel kapcsolatban I. A polgármesternek és a jegyzőnek az ÁSZ által javasolt intézkedés 1. Intézkedjen a követelésről

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17.

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17. A Központi Sport- és Ifjúsági Egyesület számviteli politikáját a számvitelről

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17. A Központi Sport- és Ifjúsági Egyesület számviteli politikáját a számvitelről

JELENTÉS a központi költségvetési támogatásban nem részesült pártok évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a központi költségvetési támogatásban nem részesült pártok 2001-2004. évi gazdálkodása törvényességének ellenőrzéséről 0517 2005. április 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a központi költségvetési támogatásban nem részesült pártok 2001-2004. évi gazdálkodása törvényességének ellenőrzéséről 0517 2005. április 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

8. sz. melléklet. A jegyzőnek címzett megállapítások a következők: /. Megállapítás;

8. sz. melléklet INTÉZKEDÉSI TERV az Állami Számvevőszék által készített a helyi nemzetiségi önkormányzatok gazdálkodásának ellenőrzéséről Budapest Főváros XVI, Kerületi Német Nemzetiségi önkormányzat"

8. sz. melléklet INTÉZKEDÉSI TERV az Állami Számvevőszék által készített a helyi nemzetiségi önkormányzatok gazdálkodásának ellenőrzéséről Budapest Főváros XVI, Kerületi Német Nemzetiségi önkormányzat"

JELENTÉS a Szabad Demokraták Szövetsége 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0131 Az ellenőrzés végrehajtásáért felelős: Halász Gejza Az ellenőrzést vezette: dr. Szávai

JELENTÉS a Szabad Demokraták Szövetsége 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0131 Az ellenőrzés végrehajtásáért felelős: Halász Gejza Az ellenőrzést vezette: dr. Szávai

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996. és 1997. évi beszámolók

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996. és 1997. évi beszámolók

10. sz. melléklet. A jegyzőnek címzett megállapítások a következők; /. Megállapítás:

10. sz. melléklet INTÉZKEDÉSI TERV az Állami Számvevőszék által készített a helyi nemzetiségi önkormányzatok gazdálkodásának ellenőrzéséről XVI. Kerületi örmény önkormányzat" című jelentéshez A jegyzőnek

10. sz. melléklet INTÉZKEDÉSI TERV az Állami Számvevőszék által készített a helyi nemzetiségi önkormányzatok gazdálkodásának ellenőrzéséről XVI. Kerületi örmény önkormányzat" című jelentéshez A jegyzőnek

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Demokratikus Koalíciónál 2018. 18014 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Demokratikus Koalíciónál 2018. 18014 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Ellenőrzés típusa Költségvetési szerv típusa Ellenőrzött folyamat. Szerv

Céljelleggel nyújtott támogatások szabályszerűsége, pénzügyi elszámolása az önkormányzat által államháztartáson kívülre - költségvetéséből kedvezményezett szervezeteknek - juttatott pénzeszközök rendeltetésszerű

Céljelleggel nyújtott támogatások szabályszerűsége, pénzügyi elszámolása az önkormányzat által államháztartáson kívülre - költségvetéséből kedvezményezett szervezeteknek - juttatott pénzeszközök rendeltetésszerű

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2017. 17094 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2017. 17094 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

Jelentés. Utóellenőrzések. A Barankovics István Alapítvány évi gazdálkodása törvényességének utóellenőrzése

Jelentés Utóellenőrzések A Barankovics István Alapítvány 2012 2013. évi gazdálkodása törvényességének utóellenőrzése 2017. 17111 www.asz.hu ^ asu^ta; ÁLLAMI SZÁMVEVÖSZÉK Jelentés Utóellenőrzések A Barankovics

Jelentés Utóellenőrzések A Barankovics István Alapítvány 2012 2013. évi gazdálkodása törvényességének utóellenőrzése 2017. 17111 www.asz.hu ^ asu^ta; ÁLLAMI SZÁMVEVÖSZÉK Jelentés Utóellenőrzések A Barankovics

Pártok gazdálkodása. Jelentés

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2016. 16081 www.asz.hu TARTALOMJEGYZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2016. 16081 www.asz.hu TARTALOMJEGYZÉK

JELENTÉS. 0749 2008. január

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0749 2008. január 3. Önkormányzati és Területi

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0749 2008. január 3. Önkormányzati és Területi

ÁEEK VIZSGÁLAT a belső kontrollrendszer kialakításáról, működtetéséről, valamint a vagyongazdálkodás ellenőrzéséről.

ÁEEK VIZSGÁLAT 2016 a belső kontrollrendszer kialakításáról, működtetéséről, valamint a vagyongazdálkodás ellenőrzéséről. Az ellenőrzés célja annak megállapítása volt, hogy a Kórháznál a belső kontrollrendszer

ÁEEK VIZSGÁLAT 2016 a belső kontrollrendszer kialakításáról, működtetéséről, valamint a vagyongazdálkodás ellenőrzéséről. Az ellenőrzés célja annak megállapítása volt, hogy a Kórháznál a belső kontrollrendszer

Jelentés. Utóellenőrzések. Budapest Főváros XI. Kerület Újbuda Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017.

Jelentés Utóellenőrzések Budapest Főváros XI. Kerület Újbuda Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017. 17110 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK Jelentés Utóellenőrzések Budapest

Jelentés Utóellenőrzések Budapest Főváros XI. Kerület Újbuda Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017. 17110 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK Jelentés Utóellenőrzések Budapest

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése A Liberális Magyarországért Alapítvány 2018. 18187 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése A Liberális Magyarországért Alapítvány 2018. 18187 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

JELENTÉS. a Szövetség a Polgári Magyarországért Alapítvány évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szövetség a Polgári Magyarországért Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1102 2011. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Államháztartáson

JELENTÉS a Szövetség a Polgári Magyarországért Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1102 2011. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Államháztartáson

4. 249/2000 (XII. 24.) Korm. rendelet az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól