JELENTÉS a Szabad Demokraták Szövetsége - Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről

|

|

|

- Rudolf Gál

- 8 évvel ezelőtt

- Látták:

Átírás

1 JELENTÉS a Szabad Demokraták Szövetsége - Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről november

2 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport V /2005. Témaszám: 779 Vizsgálat-azonosító szám: V-0221 Az ellenőrzést felügyelte: Dr. Lóránt Zoltán főigazgató Az ellenőrzés végrehajtásáért felelős: Dr. Elek János általános főigazgató-helyettes Az ellenőrzést vezette: Horváth Balázs főcsoportfőnök-helyettes Az összefoglaló jelentést készítette: Tóth István tanácsadó Az ellenőrzést végezték: Tóth István tanácsadó Baracsi Szilvia számvevő A témához kapcsolódó eddig készített számvevőszéki jelentések: címe A Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzése A Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzése A Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzése A Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzése A Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzése A Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzése sorszáma Jelentéseink az Országgyűlés számítógépes hálózatán és az Interneten a címen is olvashatók.

3 TARTALOMJEGYZÉK BEVEZETÉS 5 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK 6 II. RÉSZLETES MEGÁLLAPÍTÁSOK A Párt gazdálkodásáról szóló évi beszámolók A teljes vizsgálati időszakra érvényes megállapítások A és évi beszámoló Bevételek Kiadások A Pártnak a beszámoló összeállítására és az azt alátámasztó könyvvezetésre vonatkozó belső szabályozása és gyakorlata A belső szabályozás rendszere A könyvvezetés gyakorlata, összhangja a törvényi és a belső előírásokkal Analitikus nyilvántartások A bizonylati elv és a bizonylati fegyelem érvényesülése A Párt bevételszerző, gazdálkodó tevékenysége A gazdálkodással összefüggő, egyéb jogszabályokban foglalt előírások betartása Személyi jellegű kifizetések Az adózási, társadalombiztosítási és egyéb jogszabályok rendelkezéseinek érvényesítése A Párt belső ellenőrzésének rendszere A belső ellenőrzés rendszerének szabályozottsága A belső ellenőrzés működése Az előző ellenőrzés megállapításaira tett intézkedések 16 MELLÉKLETEK 1. számú A Szabad Demokraták Szövetsége évi pénzügyi beszámolója 2. számú A Szabad Demokraták Szövetsége- Magyar Liberális Párt évi pénzügyi beszámolója 1

4

5 RÖVIDÍTÉSEK JEGYZÉKE APEH ÁSZ OEP OTP Bank Rt. Párt Párttörvény Adó és Pénzügyi Ellenőrzési Hivatal Állami Számvevőszék Országos Egészségbiztosítási Pénztár Országos Takarékpénztár Bank Rt. Szabad Demokraták Szövetsége Magyar Liberális Párt A pártok működéséről és gazdálkodásáról szóló többször módosított évi XXXIII. törvény Számviteli törvény A számvitelről szóló többször módosított évi C. törvény Szja törvény A személyi jövedelemadóról szóló többször módosított évi CXVII. törvény SZMSZ Szervezeti és Működési Szabályzat 3

6

7 JELENTÉS A Szabad Demokraták Szövetsége Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről BEVEZETÉS A pártok működéséről és gazdálkodásáról szóló többször módosított évi XXXIII. törvény (továbbiakban: párttörvény) 10. (1) bekezdése, valamint az Állami Számvevőszékről szóló évi XXXVIII. törvény 5. -a és a 16. (2) bekezdése alapján a pártok gazdálkodása törvényességének ellenőrzésére az Állami Számvevőszék (továbbiakban: ÁSZ) jogosult. Az ÁSZ évi ellenőrzési tervének megfelelően vizsgálta a Szabad Demokraták Szövetsége-Magyar Liberális Párt (továbbiakban: Párt) évi gazdálkodásának törvényességét. Az ellenőrzés célja annak megállapítása volt, hogy: a Párt által készített és a Magyar Közlönyben, valamint a Párt internetes honlapján közzétett éves beszámolók a törvényi előírásoknak megfelelnek-e, a könyvvezetéssel és a valósággal megegyező adatokat tartalmaznak-e; a könyvvezetés és a gazdálkodás során betartották-e a számvitelről szóló többször módosított évi C. tv. (továbbiakban: számviteli törvény) és az egyéb jogszabályi rendelkezéseket és belső előírásokat; a Párt a működéséhez szabályszerűen igénybe vehető forrásokat használt-e fel, nem folytatott-e a párttörvény által tiltott gazdálkodó tevékenységet, nem fogadott-e el tiltott vagyoni hozzájárulást, illetőleg adományt. Az ellenőrzés körülményeit illetően rögzíteni szükséges, hogy az ÁSZ évek óta folyamatosan javasolja a Kormánynak a pártellenőrzésekről készített jelentéseiben a párttörvény módosítását tekintettel arra, hogy a párttörvény 1. számú melléklete szerinti beszámoló-mintához magyarázatot, kitöltési útmutatót nem készítettek a jogalkotók, így ennek kitöltése pártonként kialakított számviteli politikájuknak megfelelően eltérő lehet; a beszámoló minta a számviteli törvény rendelkezéseivel nem harmonizál, nem felel meg sem a mérleg, sem az eredmény-kimutatás követelményeinek. Az ellenőrzés előkészítését és végrehajtását az ÁSZ elnöke 13/ sz. utasításával kiadott Módszertan a pártok gazdálkodása törvényességének ellenőrzéséhez c. kiadvány és a 14/ sz. elnöki határozattal elfogadott segédletben foglaltak alapján végeztük. A helyszíni ellenőrzésre: július 8 szeptember 22-e között, a Párt bérelt, 1143 Budapest, Gizella u. 36. szám alatti központi székházában került sor. 5

bekezdése alapján a pártok gazdálkodása törvényességének ellenőrzésére az Állami Számvevőszék (továbbiakban: ÁSZ) jogosult. Az ÁSZ 2005.")

8 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK A Párt és évi pénzügyi beszámolóit a párttörvényben előírt határidőben, meghatározott formában közzétette. A Magyar Közlönyben és az internetes honlapon megjelent beszámolók összeállítása során sérült a számviteli törvény teljességre, valódiságra és következetességre vonatkozó elve. A Párt mindkét évben elmulasztotta az önkormányzati ingatlanok kedvezményes használatával, valamint ingyenes eszközhasználattal összefüggésben kapott nem pénzbeli vagyoni hozzájárulások értékelését, ennek következtében a beszámolóban való szerepeltetését is. Az Európai Parlament képviselő választási kampány ingyenes eszközhasználatával összefüggő értéket a vizsgálat során 300 ezer Ft-tal dokumentálták. Az önkormányzati ingatlanokhoz kapcsolódó vagyoni hozzájárulás értékére az ellenőrzés nem kapott információt, így a hiba mértéke nem volt értékelhető az ÁSZ-nál általánosan elfogadott 2%-os lényegességi küszöb viszonylatában. A évi beszámolóban a bevételeknél 180 ezer Ft-tal több tagdíjat közöltek; a kiadásoknál a pártalapítvány 595 ezer Ft összegű alapítói vagyonának befizetését a számlarendi előírástól eltérően vállalkozás alapítására fordított összegként jelezték, az eszközbeszerzés összegéből a pénzügyi beszámoló összeállítására vonatkozó rendelkezés pontatlansága miatt - kihagyták a főkönyvben szerepelt 1069 ezer Ft értékű lízingdíjat. A hibák a bevételi, illetve kiadási főösszegre vetítve nem minősültek lényegesnek. A Párt beszámolási és könyvvezetési szabályozásának rendszere a január 1-től hatályos számviteli szabályozásokon alapult. A számlarendet az ÁSZ előző jelentésének felhívására január 1-jei hatállyal kiegészítették. A beszámolási hibák részben a számviteli szabályozás hiányosságaiból fakadtak. A számviteli politikában a gazdálkodási változásokra tekintettel nem aktualizálták a beszámoló főkönyvi kapcsolatát meghatározó előírásokat. Az amortizációs politika keretében nem rendelkeztek a terv szerinti értékcsökkenés számviteli törvényben rögzített sajátos elszámolási szabályairól. A pénzkezelési szabályzat nem terjedt ki a banki átutaláshoz használt kódok kezelésére, a hozzáférés jogosultjainak és felelősségének meghatározására. Az értékelési szabályzat nem tartalmazta a részletes értékelési eljárásokat, módszereket és ellenőrzésének szempontjait. A beszámoló alapjául szolgáló központi könyvvezetést külső szolgáltatói szerződéssel, kettős könyvviteli program alkalmazásával végezték. A január 1-jétől hatályos számlarendi változásokat a könyvelési programban átvezették. A rendelkezésre álló dokumentumok alapján a könyvelés idősorrendben valósult meg; a számlakijelölés gyakorlatában érvényesítették a törvényi és belső szabályozási előírásokat. A szabályozási hiányosságok miatt a főkönyvben nem könyveltek nem pénzbeli vagyoni hozzájárulásokat, nem számoltak el terv szerinti értékcsökkenést. 6

9 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK A főkönyvi számlákhoz rendelt analitikus nyilvántartások körét, vezetésének módját szabályozták. A törvényi követelményeknek és a belső előírásoknak megfelelően vezették a befektetett pénzügyi eszközök, a különféle követelések és kötelezettségek, az időszaki pénztárjelentések, a szigorú számadású nyomtatványok nyilvántartását. A számviteli szabályozáshoz képest az immateriális javak és tárgyi eszközök nyilvántartásából hiányoztak az értékcsökkenésre, maradványértékre, élettartamra vonatkozó adatok; az előlegekről vezetett nyilvántartásban nem jelölték az előleg jogcímét, határidejét, elszámolt összegét. Az eszközök és források leltározását évente kiadott leltározási utasítás - ütemterv szerint, szabályszerűen bonyolították; kivéve egy 180 ezer Ft összegű könyvelési többletet, amelyet az előírt határidőt követően bizonylatoltak, könyveltek. A bizonylati rend és okmányfegyelem követelményeit a számviteli szabályzatokban meghatározták, ennek megfelelően betartották az utalványozás és kötelezettségvállalás rendelkezéseit, összeférhetetlenségi korlátozásait. A kódok használatáról a pénzkezelési szabályzatban nem rendelkeztek, de az átutalási gyakorlat megfelelő volt. A Pártnál nem érvényesültek teljes körűen a számviteli törvényben rögzített bizonylati elv és fegyelem szabályai. Nem megfelelően bizonylatolták a nem pénzbeli vagyoni hozzájárulásokat, illetve a leltári többletet főkönyvi zárást követően jegyzőkönyvezték. Hiányoztak a bizonylati szabályzatba foglalt alaki és tartalmi kellékek a kiküldetési és pénztárbizonylatokról; nem készült a csoportos tagdíj könyveléséhez szabályos összesítő. A Párt évi gazdálkodásához megállapított állami támogatáson felül jelentős bevételt szerzett tagdíjak, egyéb hozzájárulások és adományok címén; továbbá a tulajdonát képező eszközök értékesítéséből és bérbeadásából, szabad pénzeszközei kamatozásából, rendezvényszervezési és propaganda tevékenységből, költség- és kártérítésből. A könyvvitel nyilvántartásai szerint betartotta a párttörvényben előírt gazdálkodási tilalmakat és forrásszerzési korlátokat, kizárólag engedélyezett gazdálkodó tevékenységeket folytatott. A Pártnak a tulajdonában álló egyszemélyes kft nyereségéből bevétele nem származott. Egyik kft-je 2004-ben végelszámolással megszűnt, a másik társasággal pénzügyileg rendezett szolgáltatási kapcsolatban állt. A Párt a helyi önkormányzatoktól szerződéssel bérelt ingatlanok közül 17 használatáért egyik évben sem fizetett bérleti díjat; 2003-ban öt, 2004-ben hat ingatlannál a piaci értéknél kisebb összeget térített. Az ezzel összefüggésben kapott nem pénzbeli vagyoni hozzájárulások értékét a párttörvény szerint elmulasztották megállapítani. A Párt a személyi jellegű kifizetéseket a külföldi kiküldetések, valamint a személygépkocsik hivatali célú használatának költségtérítési szabályzata szerint teljesítette. A Párt tulajdonában álló gépkocsikat üzemanyagkártyás, kulcsos rendszerben használták, futásteljesítményéről menetlevelet vezettek. A gépkocsik igény szerinti vezetésére két megbízási szerződést kötöttek, de nem határozták meg a gépkocsi átadás-átvétel szabályait, a teljesítmény és várakozási idő elszámolási rendjét, a teljesítésigazolás módját. A külföldi kiküldetéseket szabálytalanul bizonylatolták, a magántulajdonú gépjárművek hivatali célú használatának költség elszámolási gyakorlata nem felelt meg az Szja törvény előírásainak. 7

10 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK A Párt munkáltatói jogkörében teljesítette adózási- társadalombiztosítási kötelezettségeit. Megállapították a munkavállalót terhelő levonásokat, előírták a munkáltatót terhelő költségvetési kötelezettségeket. Az adók és járulékok bevallását és befizetését szabályszerűen teljesítették. A Párt a tulajdonában álló gépkocsikra cégautó-adót fizetett, a külföldi kiküldetések napidíja után szabályszerűen teljesítette kötelezettségeit. A természetbeni juttatást a törvényben rögzített adómentes mértékkel folyósították. A Párt belső ellenőrzésének rendszerét alapdokumentumok szabályozták. Az alapszabály a számvizsgáló bizottság hatáskörébe utalta a gazdálkodás folyamatos ellenőrzését, a pénzügyi és számviteli szabályok érvényesülésének figyelemmel kísérését. A vezetői ellenőrzés jogosultsági keretét az SZMSZ, konkrét feladatait a pénzkezelési szabályzat határozta meg. A munkafolyamatba épített ellenőrzés követelményeiről a számviteli szabályozások rendelkeztek. A számvizsgáló bizottság az ügyrendben előírt éves munkaterv alapján működött. A bizottság mindkét évben véleményezte a gazdálkodási beszámolót, ajánlást tett a költségvetés elfogadására. A célvizsgálatoknál szabálytalanságot nem dokumentáltak. A vezetői és munkafolyamatba épített ellenőrzés az utalványozás és pénztárellenőrzés területén eredményesen funkcionált, de visszatérően jelentkeztek bizonylatolási, kifizetési szabálytalanságok. A Párt az előző ÁSZ jelentés felhívására kiegészítette számlarendjét, de a kiküldetési költségek szabályszerű elszámolására tett intézkedések eredménytelenek voltak. A helyszíni ellenőrzés megállapításainak hasznosítása mellett az Állami Számvevőszék elnöke felhívja a Párt elnökét 1. Gondoskodjon a párttörvény 4. (2) bekezdésében foglaltak szerint a kedvezményes önkormányzati ingatlanhasználat formájában kapott nem pénzbeli vagyoni hozzájárulások megállapításáról, a beszámoló összeállítása során a számviteli törvény 15. (2), (3), (5) bekezdésében előírt számviteli elvek érvényesítéséről. 2. Intézkedjen a beszámolási és könyvvezetési szabályok számviteli törvényhez, gazdasági sajátosságokhoz igazodó kiegészítésére: a) a számviteli törvény 52. (1) (7) bekezdésére figyelemmel rendelkezzenek a terv szerinti értékcsökkenés elszámolási szabályairól, b) a gazdálkodási változásokra tekintettel pontosítsák az éves beszámoló főkönyvi kapcsolatát, valamint a banki átutalások bonyolításának rendjét meghatározó szabályozásokat, c) a számviteli törvény 14. (3)-(4) bekezdésében foglalt számviteli alapelvekkel összhangban alakítsák ki az értékelési eljárásokat, módszereket és ellenőrzési szempontokat. 8

11 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK 3. Biztosítsa teljes körűen a főkönyvi számlákhoz rendelt analitikus nyilvántartások szabályszerű vezetését. 4. Szerezzen érvényt a számviteli törvény 165. (1) bekezdésében foglalt bizonylati elv és fegyelem, továbbá a bizonylatolás 167. (1) bekezdésében meghatározott alaki és tartalmi követelményeinek. 5. Rendeljen el önellenőrzést a kiküldetési költségtérítések felülvizsgálatára, figyelemmel az Szja törvény 25. (2)-(3) bekezdése, valamint az 5. számú melléklet II/7. pontja előírásainak betartására. 6. Módosítsa a Párt tulajdonában lévő gépkocsik vezetésére kötött megbízási szerződéseket annak érdekében, hogy a munkajogi kötelezettség és felelősség egyértelművé váljon, ellenőrizhető legyen. Az ellenőrzési tapasztalatokra figyelemmel javasoljuk: a Kormánynak Kezdeményezze a párttörvény következők szerinti módosítását: A korábbi pártellenőrzések alapján tett jelzésekre is figyelemmel a pártok számviteli nyilvántartási és beszámolási rendszerét érintő ellentmondások feloldását, amelyek a pártok működéséről és gazdálkodásáról szóló többször módosított évi XXXIII. törvény, valamint a január 1. napjától hatályos számviteli törvény között továbbra is fennállnak. 9

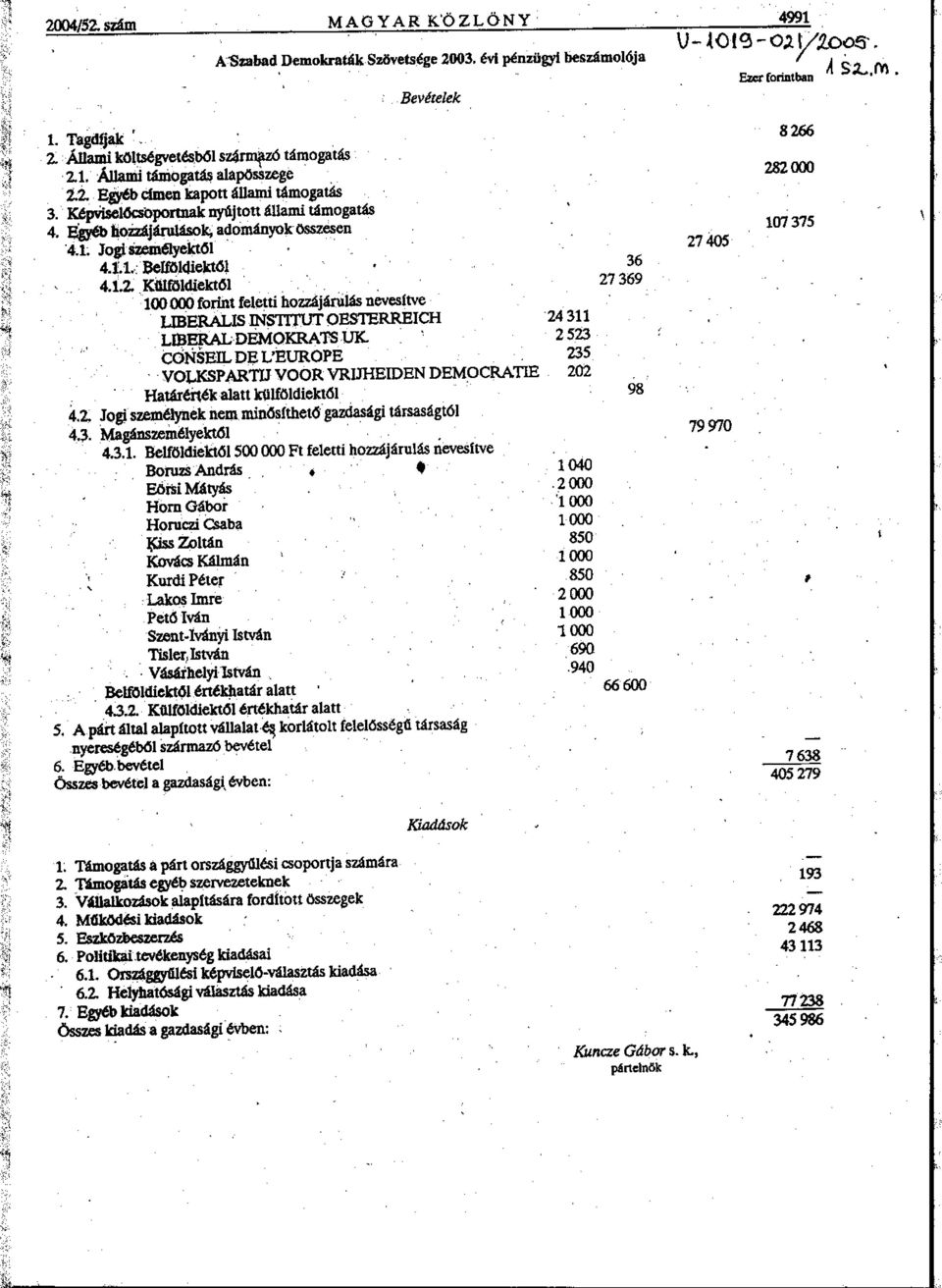

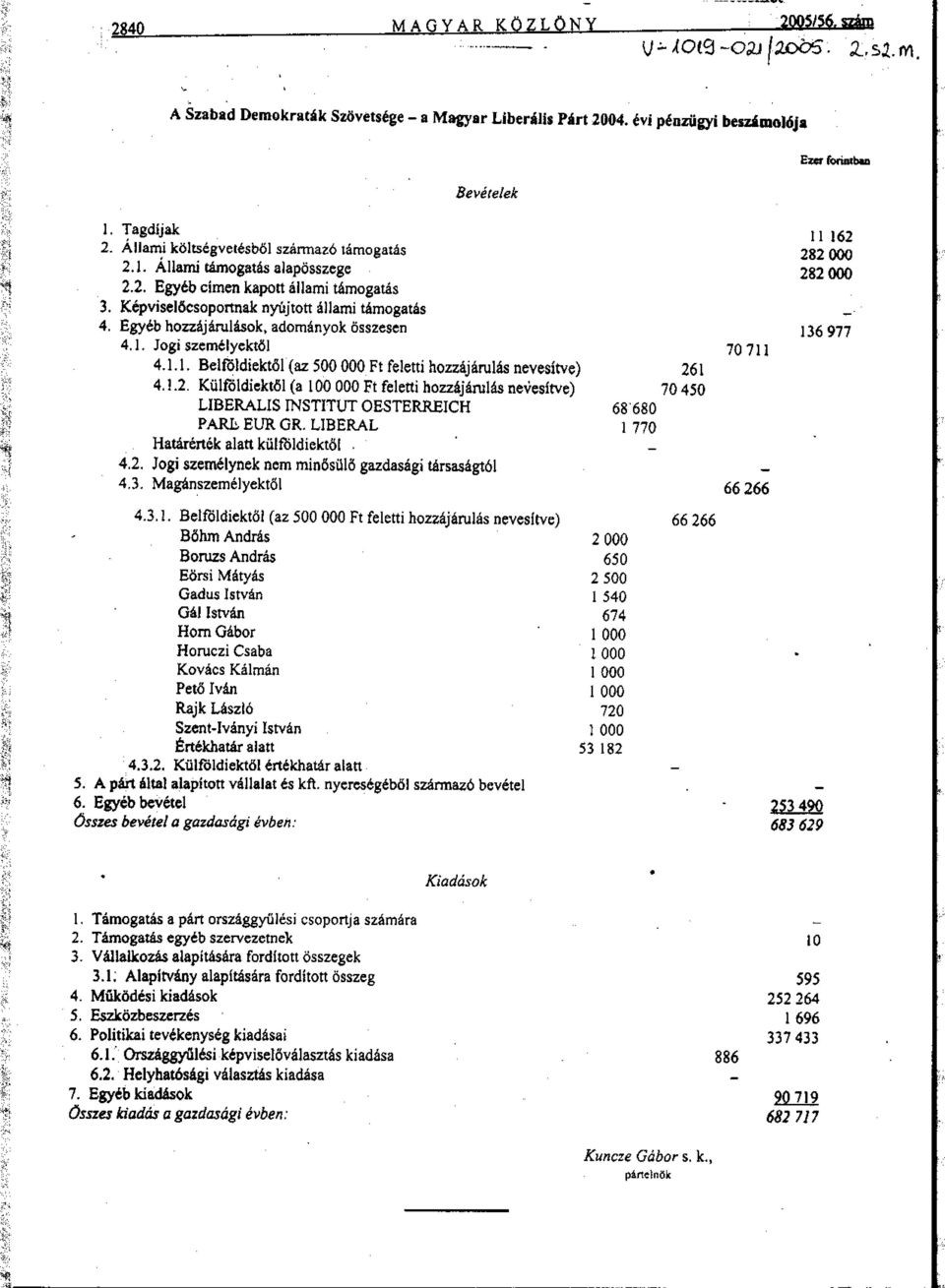

12 II. RÉSZLETES MEGÁLLAPÍTÁSOK II. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A PÁRT GAZDÁLKODÁSÁRÓL SZÓLÓ ÉVI BESZÁMO- LÓK 1.1. A teljes vizsgálati időszakra érvényes megállapítások A Párt az előző évi gazdálkodásáról szóló beszámolóit mindkét évben, a párttörvényben előírt határidőn belül, meghatározott formában közzétette. A évi beszámolója április 22-én a Magyar Közlöny 52. számában, a évi beszámolója április 28-án a Magyar közlöny 56. számában, valamint internetes honlapján jelent meg (1-2. számú melléklet). A Párt közzétett beszámolói a központilag vezetett, számítógépes rendszerű, kettős könyvvitel zárlati nyilvántartásain alapultak és tartalmazták a Párt valamennyi szervezetének gazdasági adatait. A Párt a vizsgált időszakban elmulasztotta két eset kivételével a nem pénzbeli vagyoni hozzájárulások értékelését, ennek következtében a beszámolókban való szerepeltetését is. A Párt az Európai Parlament képviselő választási kampány ingyenes eszközhasználatával összefüggő nem pénzbeli vagyoni hozzájárulás értékét a vizsgálat során 300 ezer Ft-tal igazolta. Az önkormányzati ingatlanok kedvezményes használatával kapcsolatosan az ellenőrzés nem kapott információt a nem pénzbeli vagyoni hozzájárulás értékére, így a hiba mértéke nem volt értékelhető a pártok ellenőrzésénél alkalmazott 2%-os lényegességi küszöb viszonylatában. Az értékelés hiánya miatt sérült a számviteli törvény 15. (2)-(3) bekezdésében foglalt teljesség és valódiság elve A és évi beszámoló Bevételek A tagdíjak összegét 2003-ban helyesen közölték, a évre szerepeltetett ezer Ft bevétel ténylegesen 180 ezer Ft-tal kevesebb volt. Az eltérést szabálytalan bizonylatolásból eredő könyvelési hiba okozta. Az állami költségvetésből származó támogatást mindkét évben a Magyar Államkincstár által folyósított ezer Ft összeggel egyezően szerepeltették. Az egyéb hozzájárulások, adományok évi ezer Ft, illetve évi ezer Ft összegét a párttörvény előírása szerint részletezték. Az éves beszámolókban nevesítendő, értékhatár feletti hozzájárulás külföldi jogi személyektől, valamint belföldi magánszemélyektől teljesült. A beszámolósorok összegei egyeztek a főkönyvi és analitikai adatokkal. 10

13 II. RÉSZLETES MEGÁLLAPÍTÁSOK Az egyéb bevételeket a számviteli politikában meghatározott kapcsolati rendnek megfelelően közölték. A évi beszámoló ezer Ft összege belső előírás szerint tartalmazta az igénybe vett kölcsönöket is Kiadások A Párt hatályos számlarendjében teremtett összhangot a beszámolás és könyvvezetés eltérő szerkezete között. Ennek alapján a kiadási sorokhoz rendelt főkönyvi számlák eseti eltérést mutattak. A támogatás egyéb szervezeteknek beszámolósoron közölt adat mindkét évben megegyezett az adott támogatások számla egyenlegével. A főkönyvi számlákon a jogcímnek megfelelő támogatásokat könyveltek. A vállalkozás alapítására fordított összeg beszámolósoron évben tévesen közölték az 595 ezer Ft összegű kiadást, amely a főkönyvben Alapítói vagyon befizetése Szabó Miklós Alapítvány megjelöléssel szerepelt. A párttörvény 6. (3) bekezdésének rendelkezése szerint a párt vállalatot hozhat létre, továbbá egyszemélyes korlátolt felelősségű társaságot alapíthat. Az alapítvány létrehozása a párttörvény 9/A (1) bekezdése alapján történt, amelynek tevékenysége tudományos, ismeretterjesztő, kutatási célokra irányulhat. Az alapítványok gazdálkodásának rendjéről szóló 115/1992. (VII. 23.) Korm. rendelet 2. (2) bekezdése alapján vállalkozási tevékenységet csak kiegészítő jelleggel végezhet. A számlarendje szerint az 595 ezer Ft alapítói vagyont nem e beszámoló soron, hanem az egyéb kiadások között kellett volna kimutatni. A hiba következtében sérült a számviteli törvény 15. (5) bekezdésében foglalt következetesség elve. A működési kiadások ismérveit meghatározták, a belső előírásokat betartották. A beszámolóban szereplő összeg mindkét évben megegyezett a kapcsolódó főkönyvi számlák együttes egyenlegével. Az eszközbeszerzés évi adata megegyezett a tárgyévben beszerzett immateriális javak és tárgyi eszközök értéknövekményével. A évi beszámolóból a pénzügyi beszámoló összeállítására vonatkozó rendelkezés pontatlansága miatt kimaradt a főkönyvben szereplő 1069 ezer Ft összegű lízingdíj értéke. A hiba miatt nem érvényesült teljes körűen a számviteli törvény 15. (2) bekezdésében foglalt teljesség elve. A politikai tevékenység kiadásai beszámolósoron a Párt a számviteli politikában meghatározottaknak megfelelően a reklám, propaganda költség; a tanulmány, közvélemény kutatás költségei; az üzleti vendéglátás; a rendezvényköltség; az országgyűlési választási és a helyhatósági választási költségek főkönyvi számlái összesített adatát mutatta ki. Ennek keretében külön kimutatták a évi időközi országgyűlési képviselő választásra fordított 886 ezer Ft összegű kiadást. Egyéb kiadások soron a beszámolók mindkét évben az egyéb ráfordítások, a pénzügyi műveletek egyéb ráfordításai, a rendkívüli ráfordítások és a Cityház Kft elszámolási számla főkönyvi számlák összesített adatait tartalmazták. 11

14 II. RÉSZLETES MEGÁLLAPÍTÁSOK 2. A PÁRTNAK A BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁRA ÉS AZ AZT ALÁTÁ- MASZTÓ KÖNYVVEZETÉSRE VONATKOZÓ BELSŐ SZABÁLYOZÁSA ÉS GYAKORLATA 2.1. A belső szabályozás rendszere A Párt beszámolási és könyvvezetési szabályozásának rendszere január 1-jétől hatályos szabályozásokon alapult. A számviteli törvénnyel összhangban kiadott számviteli politika és hozzákapcsolódó pénzkezelési, értékelési, leltározási szabályzat előírásait a vizsgált időszakban nem módosították. A számviteli politika részeként szabályozták a pénzügyi beszámoló összeállításának rendjét. A beszámoló főkönyvi kapcsolatát meghatározó szabályozást a gazdálkodási változásokkal összhangban nem aktualizálták (pártalapítványnak vagyonjuttatás, kölcsönfelvétel, lízingdíj). Az amortizációs politika keretében nem rendelkeztek a terv szerinti értékcsökkenés elszámolási szabályairól, amelynek követelményeit a számviteli törvény 52. (1)-(7) bekezdése rögzíti. A pénzkezelési szabályzatban meghatározták a házipénztárak működésének alapvető szabályait. A banki átutalások kihelyezett ügyfélterminálon való bonyolítási rendjével összefüggésben a szabályozás nem terjedt ki az átutaláshoz használt kódok kezelésére, a hozzáférés jogosultjainak és felelősségének meghatározására. A hiányosság vagyonvédelmi kockázatot jelentett. Az eszközök és források értékelési szabályzat a számviteli politika elveivel összhangban nem tartalmazta a gazdálkodó eszközeihez és forrásaihoz kapcsolódó részletes értékelési eljárásokat, módszereket, azok végrehajtásának és ellenőrzésének teendőit, dokumentálását. A szabályozás nem felelt meg a számviteli törvény 14. (3)-(4) bekezdésében foglaltaknak. A konkrét előírások hiánya könyvvezetési, beszámolási hibához vezetett. A leltározási szabályzat a pénzügyi beszámoló alátámasztását szolgáló leltár összeállítását írta elő. A szabályzat tartalmazta a leltározás fogalmát, a leltározás során elvégzendő feladatokat, továbbá rögzítette a leltározás végrehajtásának módját és értékelésének szabályait, dokumentációs követelményeit. A számlarendet az ÁSZ előző jelentésének felhívására január 1-jei hatállyal kiegészítették, figyelemmel a számviteli törvény 161. (2)-(3) bekezdésében foglalt követelményekre. A számlarendhez kialakított bizonylati szabályzat, valamint és évre alkalmazott számlatükör összhangban állt a jogszabályi követelményekkel, illetve a gazdálkodási sajátosságokkal. A Pártnál a gazdálkodás törvényességét segítette a külföldi kiküldetési szabályzat; a hivatali gépkocsik használatára, nyilvántartására, igénylésére vonatkozó szabályzat; a selejtezési szabályzat. A szabályzatok összhangban voltak az időszakban hatályos jogszabályokkal. 12

15 II. RÉSZLETES MEGÁLLAPÍTÁSOK 2.2. A könyvvezetés gyakorlata, összhangja a törvényi és a belső előírásokkal A könyvvezetést és a beszámoló összeállítását mindkét ellenőrzött évben ugyanazon külső vállalkozás végezte. A számviteli szolgáltatást végző a számviteli törvény 151. (1) bekezdés szerint meghatározott képesítéssel rendelkezik és szerepel a PM által vezetett könyvviteli szolgáltatást végzők nyilvántartásában. A könyvelő kft. a Párt központi székházában végezte tevékenységét, így az operatív információáramlás feltételei biztosítottak voltak. A Párt számítógépes rendszerű kettős könyvvitelét mindkét vizsgált évben azonos program alkalmazásával végezte. A január 1-jétől hatályos számlarendi változásokat a könyvelési programban aktualizálták. A kialakított számítógépes könyvelésből biztosították az ellenőrzéshez szükséges adatokat. A rendelkezésre álló dokumentumok alapján a zárlati munkálatok végrehajtása a feltárt leltáreltérés kivételével - szabályosan, határidőben történt. A szabályozási hiányosságok miatt a főkönyvben évben nem könyvelték az önkormányzati ingatlanok kedvezményes bérleti díja és a piaci érték közötti különbségből adódó nem pénzbeli vagyoni hozzájárulások értékét, a terv szerinti értékcsökkenési leírás elszámolását. Bizonylatolási mulasztásból fordult elő, hogy 180 ezer Ft-tal több tagdíjat könyveltek. A könyvvezetési hibák miatt sérült a számviteli törvény 15. (2)-(3) bekezdésében előírt teljesség és valódiság elve. A területi irodák, csoportok, a budapesti kerületi szervezetek pénzforgalmi analitikát vezettek. A havi rendszerességgel teljesült könyvelési feladások feldolgozása a Párt központjában teljes körűen, idősorrendben valósult meg. A könyvelés számára átadott bizonylatok alaki és tartalmi követelményét rendszeresen ellenőrizték, az észlelt hiányosságokat pótoltatták. A számlakijelölés (kontírozás) gyakorlatában érvényesítették a törvényi és belső előírásokat Analitikus nyilvántartások A Párt a számviteli törvény 161. (2) bekezdés c) pontja alapján számlarendjében szabályozta a főkönyvi számlákhoz rendelt analitikák körét, vezetésének módját. A befektetett pénzügyi eszközök, különféle követelések és kötelezettségek nyilvántartása, egyeztetése megfelelt a számlarend előírásainak. A házipénztári nyilvántartások vezetését és ellenőrzését szabályszerűen végezték. A szigorú számadás alá vont bizonylatokat a számviteli törvény 168. (3) bekezdésében és a pénzkezelési szabályzatban előírtak szerint tartották nyilván. Az immateriális javak és tárgyi eszközök nyilvántartásában hiányoztak az értékcsökkenésre, maradványértékre, élettartamra vonatkozó adatok; az elszámolásra kiadott előlegekről vezetett nyilvántartásban nem jelölték az előleg jogcímét, határidejét, elszámolt összegét. Az eszközök és források leltározását szabályozás szerint évente kiadott leltározási utasítás és ütemterv alapján bonyolították. A leltározás során egy 180 ezer Ft összegű könyvelési többlet jegyzőkönyvezésének, rendezésének kivételével érvényesültek a jogszabályi és belső előírások. 13

bekezdés szerint meghatározott képesítéssel rendelkezik és szerepel a PM által vezetett könyvviteli szolgáltatást végzők nyilvántartásában. A könyvelő kft.")

16 II. RÉSZLETES MEGÁLLAPÍTÁSOK 2.4. A bizonylati elv és a bizonylati fegyelem érvényesülése A Pártnál elnöki utasítás rendelkezett az utalványozás és kötelezettségvállalás rendjéről. A Párt elnöke a területi irodák utalványozási joggyakorlását ban az összeférhetetlenségi követelményekre figyelemmel újraszabályozta. Az elnöki utasításban foglaltakat betartották. A Párt a banki átutalások teljesítésére az OTP Bank Rt. által szerződéssel kihelyezett ügyfélterminált üzemeltet, amelyhez azonosítási célból titkos jelszót és kulcslemezt bocsátottak a számlatulajdonos részére. A kódok használatának rendjéről a pénzkezelési szabályzat nem rendelkezett, de a banki átutalások gyakorlata megfelelő volt. Az utalványozott pénzforgalmi bizonylatokhoz az előírt alapbizonylatokat csatolták. A bizonylatok feldolgozása a számviteli törvény 165. (3) bekezdésében és a számviteli politikában meghatározott idősorrendben történt. A vegyes bizonylatok alapján könyvelt tételekhez megfelelő részletező kimutatások, számviteli bizonylatok kapcsolódtak. A Párt nem teljes körűen érvényesítette a bizonylati elv és a bizonylati fegyelem 165. (1) bekezdésben foglalt követelményét: nem pénzbeli vagyoni hozzájárulásokat nem bizonylatoltak, leltáreltérést főkönyvi zárást követően jegyzőkönyveztek. A bizonylatolás számviteli törvény 167. (1) bekezdésben meghatározott, a Pártnál bizonylati szabályzatba foglalt alaki és tartalmi kellékei részben hiányoztak: könyvelés tényét, időpontját nem igazolták; csoportos tagdíj könyveléséhez szabályos összesítő nem készült, kiküldetési bizonylatokon az előírt adat, aláírás nem szerepelt. 3. A PÁRT BEVÉTELSZERZŐ, GAZDÁLKODÓ TEVÉKENYSÉGE A Párt évi gazdálkodásához megállapított állami támogatáson felül jelentős bevételt szerzett tagdíjak, hozzájárulások és adományok, egyéb bevételek (eszközértékesítés, költségtérítés, bérbeadás, kártérítés, kamat, visszatérítés, rendezvényszervezés, propaganda tevékenység) címén. A Párt könyvviteli nyilvántartásai szerint a párttörvény 4. -ában meg nem engedett forrásból származó, illetve névtelen vagyoni hozzájárulást nem fogadott el; a párttörvény 6. -ában nem engedélyezett gazdálkodó tevékenységet nem folytatott, gazdasági társaságban részesedést nem szerzett, értékpapírt nem vásárolt. A tulajdonában álló egyszemélyes kft-k nyereségéből bevétele nem volt. A Párt olyan nem pénzbeli vagyoni hozzájárulásokra is szert tett, amelyek értékeléséről a párttörvény 4. (5) bekezdése szerint nem gondoskodott. A helyi önkormányzatoktól szerződéssel bérelt ingatlanok közül az egyes időszakokban 17 használatáért bérleti díjat nem fizettek, további öt illetve hat ingatlannál a bérleti díj mértéke kedvezményesnek minősült ben választási kampányhoz 300 ezer Ft értékben Rt-től kölcsönkapott számítógépes eszközöket. A Párt két, korábban alapított egyszemélyes kft-vel rendelkezett, amelyből az egyik 2004-ben végelszámolással megszűnt. A másik társasággal pénzügyileg rendezett megrendelői szállítói kapcsolatban állt. 14

17 II. RÉSZLETES MEGÁLLAPÍTÁSOK 4. A GAZDÁLKODÁSSAL ÖSSZEFÜGGŐ, EGYÉB JOGSZABÁLYOKBAN FOG- LALT ELŐÍRÁSOK BETARTÁSA 4.1. Személyi jellegű kifizetések A külföldi kiküldetéshez kapcsolódó valuta felvételét, elszámolását és nyilvántartását a Pártnál hatályos külföldi kiküldetések szabályzat határozta meg. Az elszámolásra előírt nyomtatványról minden esetben hiányzott a kiküldött aláírása, a repülőjeggyel való ellátás tényének feltüntetése. A Párt január 1-től hatályos szabályozása szerint engedélyezték a személygépkocsik hivatali célú használatát, költségtérítését. A Párt tulajdonában álló gépkocsikat üzemanyagkártyás, kulcsos rendszerben használták, futásteljesítményéről menetlevelet vezettek. A gépkocsik igény szerinti vezetésére január 1-jei hatállyal megbízási szerződést kötöttek két magánszeméllyel, de nem határoztak meg fontos munkajogi kötelezettségeket: gépkocsi átadásátvétel szabályait, teljesítmény és várakozási idő elszámolási rendjét, teljesítésigazolás módját. A Párt a magántulajdonú gépjárművek hivatali célú használatát alkalmazottainak és tagjainak kiküldetési rendelvény alapján, normatív módon térítette. A kiküldetési rendelvények 80%-án nem tüntették fel az utazás célját, hiányzott a kiküldetés elrendelése és az utazási időpontok pontos feltüntetése. A költségelszámolások 90%-ánál az előírt útnyilvántartás helyett kiküldetési rendelvényt használtak. A hibák következtében az elszámolások nem feleltek meg az Szja törvény 25. (2) bekezdés c) pontja és (3) bekezdése, valamint az 5. sz. melléklet II/7. pontja előírásának Az adózási, társadalombiztosítási és egyéb jogszabályok rendelkezéseinek érvényesítése A Párt munkáltatói jogkörében folyamatosan eleget tett a társadalombiztosításról és az egészségügyi ellátásról, valamint a személyi jövedelemadóról és az adózás rendjéről szóló hatályos törvényi előírásoknak. A munkaerő foglalkoztatásához és a kifizetői feladatokhoz rendelt nyilvántartásokat áttekinthetően vezette, a kötelező adatszolgáltatásokat teljes körűen, határidőben teljesítette. A Pártnál megállapították a munkavállalót terhelő levonásokat, előírták a munkáltatót terhelő költségvetési kötelezettségeket. Az adók és járulékok bevallását, befizetését teljesítették. Az APEH által küldött folyószámla kivonatok határidő előtti teljesítésből eredően túlfizetést mutattak. A Párt a saját tulajdonú gépkocsik után cégautó adót fizetett; a külföldi kiküldetések napidíja után a személyi jövedelemadót megfizette, az érintettek részére az adófizetési kötelezettséget tartozásként előírta. Természetbeni juttatásként étkezési hozzájárulást biztosítottak, amelynél mindenkor figyelemmel voltak az Szja törvény 1. számú melléklet pontjában rögzített adómentes mértékre. A Párt bejegyzett társadalombiztosítási kifizetőhelyként működött. A vizsgált időszaki táppénzek és egyéb juttatások folyósításának szabályszerűségét az OEP nem ellenőrizte. 15

18 II. RÉSZLETES MEGÁLLAPÍTÁSOK 5. A PÁRT BELSŐ ELLENŐRZÉSÉNEK RENDSZERE 5.1. A belső ellenőrzés rendszerének szabályozottsága A Párt alapszabálya a számvizsgáló bizottság hatáskörébe utalta a gazdálkodás folyamatos ellenőrzését; a gazdálkodási, pénzügyi és számviteli szabályok érvényesülésének figyelemmel kísérését. A választott testület ügyrendben szabályozta működésének előírásait. A vezetői ellenőrzés jogosultsági keretét az SZMSZ, konkrét feladatait a pénzkezelési szabályzat határozta meg. A munkafolyamatba épített ellenőrzés követelményeiről a számviteli szabályozások rendelkeztek A belső ellenőrzés működése A számvizsgáló bizottság az ügyrendben előírt éves munkaterv alapján működött. A bizottság mindkét évben, közzététel előtt véleményezte az előző évi gazdálkodásról szóló beszámolót, továbbá ajánlást tett a tárgyévi költségvetés elfogadására. A testület konkrét vizsgálatot 2004-ben végzett. Munkaterv szerint ellenőrizték a Párt és kft-je szolgáltatási-elszámolási kapcsolatát, a bevételi források teljesülését, az Európai Parlament képviselő választási kampány kifizetések jogszerűségét. A célvizsgálatoknál szabálytalanságot nem dokumentáltak. A vezetői és munkafolyamatba épített ellenőrzés az utalványozás, a pénztárellenőrzés területén eredményesen funkcionált. A belső kontrollok hiányos gyakorlására utalt, hogy visszatérően jelentkeztek bizonylatolási, kifizetési szabálytalanságok. 6. AZ ELŐZŐ ELLENŐRZÉS MEGÁLLAPÍTÁSAIRA TETT INTÉZKEDÉSEK A Párt a számú jelentés felhívására kiegészítette számlarendjét, amelyet az alapszabálynak megfelelően az Országos Tanács hagyott jóvá. A kiküldetési költségek szabályszerű elszámolására tett intézkedések eredménytelennek minősíthetők, mivel jellemzőek maradtak a korábban feltárt hiányosságok. 16

19

20

JELENTÉS a Magyar Szocialista Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Szocialista Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0561 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Szocialista Párt 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0561 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Szabad Demokraták Szövetsége - a Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége - a Magyar Liberális Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0748 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége - a Magyar Liberális Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0748 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0548 2005. október 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2003-2004. évi gazdálkodása törvényességének ellenőrzéséről 0548 2005. október 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0454 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0454 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt évi gazdálkodása törvényességének ellenőrzéséről

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1996-1997. évi

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1996-1997. évi

JELENTÉS a Szabad Demokraták Szövetsége évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0352 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Szabad Demokraták Szövetsége 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0352 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről. 0747 2008. január

JELENTÉS a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0747 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport

JELENTÉS a Magyar Szocialista Párt 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0747 2008. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport

JELENTÉS. a Szabad Demokraták Szövetsége a Magyar Liberális Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2007-2008. évi gazdálkodása törvényességének ellenőrzéséről 0951 2009. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2007-2008. évi gazdálkodása törvényességének ellenőrzéséről 0951 2009. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS. a Magyar Igazság és Élet Pártja évi gazdálkodása törvényességének ellenőrzéséről március

JELENTÉS a Magyar Igazság és Élet Pártja 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0902 2009. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0902 2009. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 12100 2012.

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12100 2012. augusztus Állami Számvevőszék Iktatószám: V-0007-055/2012. Témaszám:

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12100 2012. augusztus Állami Számvevőszék Iktatószám: V-0007-055/2012. Témaszám:

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A párt gazdálkodásáról szóló 1997-1998. évi beszámolók valódisága

9937 Jelentés a Köztársaság Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A párt gazdálkodásáról szóló 1997-1998. évi beszámolók valódisága

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Jólét és Szabadság Demokrata Közösség 15136 Állami Számvevőszék Iktatószám:

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Jólét és Szabadság Demokrata Közösség 15136 Állami Számvevőszék Iktatószám:

JELENTÉS. a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről. 1993. augusztus 160.

JELENTÉS a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről 1993. augusztus 160. Az ellenőrzést vezette: Dr. Elek János osztályvezető főtanácsos Az ellenőrzést

JELENTÉS a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről 1993. augusztus 160. Az ellenőrzést vezette: Dr. Elek János osztályvezető főtanácsos Az ellenőrzést

JELENTÉS. a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről. 0704 2007. március

JELENTÉS a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0704 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a CENTRUM Összefogás Magyarországért 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0704 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS május

JELENTÉS a 2010. évi októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1103 2011. május 3. Önkormányzati

JELENTÉS a 2010. évi októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1103 2011. május 3. Önkormányzati

JELENTÉS a Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Munkáspárt 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0441 2004. augusztus 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS a Munkáspárt 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0441 2004. augusztus 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS december

JELENTÉS a 2009. novemberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1032 2010. december 3. Önkormányzati

JELENTÉS a 2009. novemberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1032 2010. december 3. Önkormányzati

JELENTÉS. a Fidesz - Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről január

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0653 2007. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0653 2007. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Magyar Kommunista Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről március

JELENTÉS a Magyar Kommunista Munkáspárt 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0706 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Kommunista Munkáspárt 2004-2005. évi gazdálkodása törvényességének ellenőrzéséről 0706 2007. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0303 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0303 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

Napsugár Otthon Lakóiért Alapítvány. Kiegészítő melléklet. A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához. 2013.

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

ALLAMI SZÁMVEVŐSZÉK JELENTÉS. a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről. 13023 2013.

, ALLAMI SZÁMVEVŐSZÉK JELENTÉS a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 13023 2013. március Állami Számvevőszék Iktatószám: V-0037-052/2013. Témaszám: 1076

, ALLAMI SZÁMVEVŐSZÉK JELENTÉS a Kereszténydemokrata Néppárt 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 13023 2013. március Állami Számvevőszék Iktatószám: V-0037-052/2013. Témaszám: 1076

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0130 Az ellenőrzés végrehajtásáért felelős: Halász Gejza számvevő igazgató Az ellenőrzést

JELENTÉS a Magyar Igazság és Élet Pártja 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. október 0130 Az ellenőrzés végrehajtásáért felelős: Halász Gejza számvevő igazgató Az ellenőrzést

EGÉSZSÉGÜGYI GAZDÁLKODÓ

EGÉSZSÉGÜGYI GAZDÁLKODÓ SZERVEZETEK ELLENŐRZÉSE LŐADÓ: DR. N ELŐADÓ. NAGY IMRE FELÜGYELETI VEZETŐ BALATONFÜRED ALATONFÜRED,, 2018. SZEPTEMBER 19., 2018. 19. Ellenőrzések társadalmi indokoltsága Széles

EGÉSZSÉGÜGYI GAZDÁLKODÓ SZERVEZETEK ELLENŐRZÉSE LŐADÓ: DR. N ELŐADÓ. NAGY IMRE FELÜGYELETI VEZETŐ BALATONFÜRED ALATONFÜRED,, 2018. SZEPTEMBER 19., 2018. 19. Ellenőrzések társadalmi indokoltsága Széles

340 Jelentés az Agrárszövetség évi gazdálkodása törvényességének ellenőrzéséről

340 Jelentés az Agrárszövetség 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A Szövetség gazdálkodásáról szóló 1994-1995. évi beszámolók ellenőrzésének

340 Jelentés az Agrárszövetség 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A Szövetség gazdálkodásáról szóló 1994-1995. évi beszámolók ellenőrzésének

JELENTÉS a Magyar Igazság és Élet Pártja évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazság és Élet Pártja 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0337 2003. szeptember 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0337 2003. szeptember 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről. 12110 2012.

JELENTÉS a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 12110 2012. december Állami Számvevőszék Iktatószám: V-0022-054/2012. Témaszám: 1061 Vizsgálat-azonosító

JELENTÉS a Jólét és Szabadság Demokrata Közösség 2010-2011. évi gazdálkodása törvényességének ellenőrzéséről 12110 2012. december Állami Számvevőszék Iktatószám: V-0022-054/2012. Témaszám: 1061 Vizsgálat-azonosító

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

9. számú melléklet ELLENRZÉSI NYOMVONAL

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

JELENTÉS A évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről

JELENTÉS A 2004 2005. évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0562 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság

JELENTÉS A 2004 2005. évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0562 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság

JELENTÉS. 0749 2008. január

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0749 2008. január 3. Önkormányzati és Területi

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0749 2008. január 3. Önkormányzati és Területi

9842 Jelentés a Munkáspárt évi gazdálkodása törvényességének ellenőrzéséről

9842 Jelentés a Munkáspárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996-1997. évi beszámolók 2. Az 1996.

9842 Jelentés a Munkáspárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996-1997. évi beszámolók 2. Az 1996.

JELENTÉS. a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1205 2012. február

JELENTÉS a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1205 2012. február Állami Számvevőszék Iktatószám: V-3057-028/2011. Témaszám: 1032 Vizsgálat-azonosító szám:

JELENTÉS a Magyar Szocialista Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1205 2012. február Állami Számvevőszék Iktatószám: V-3057-028/2011. Témaszám: 1032 Vizsgálat-azonosító szám:

341 Jelentés a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről

341 Jelentés a Kereszténydemokrata Néppárt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1994-1995. évi beszámolók

341 Jelentés a Kereszténydemokrata Néppárt 1994-1995. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1994-1995. évi beszámolók

La Leche Liga Magyarország EGYESÜLETI JELENTÉS. 1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

JELENTÉS. a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1207 2012. február

JELENTÉS a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1207 2012. február Állami Számvevőszék Iktatószám: V-3059-055/2011-2012. Témaszám: 1034 Vizsgálat-azonosító szám:

JELENTÉS a Lehet Más a Politika 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1207 2012. február Állami Számvevőszék Iktatószám: V-3059-055/2011-2012. Témaszám: 1034 Vizsgálat-azonosító szám:

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése az Együtt a Korszakváltók Pártjánál 2018. 18015 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése az Együtt a Korszakváltók Pártjánál 2018. 18015 www.asz.hu AZ ELLENŐRZÉST

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. november 0134 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő igazgató Az ellenőrzést

JELENTÉS a Magyar Szocialista Párt 1999-2000. évi gazdálkodása törvényességének ellenőrzéséről 2001. november 0134 Az ellenőrzés végrehajtásáért felelős: dr. Lóránt Zoltán számvevő igazgató Az ellenőrzést

BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

Csabdi Község Önkormányzat és költségvetési szerveinél évben lefolytatott ellenőrzések bemutatása

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

JELENTÉS január

JELENTÉS a 2011. évi időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezeteknél 13001 2013. január Állami Számvevőszék

JELENTÉS a 2011. évi időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezeteknél 13001 2013. január Állami Számvevőszék

JELENTÉS. az Antall József Alapítvány évi gazdálkodása törvényességének ellenőrzéséről január

JELENTÉS az Antall József Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1044 2011. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS az Antall József Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1044 2011. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 1206 2012. február

JELENTÉS a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1206 2012. február Állami Számvevőszék Iktatószám: V-3058-063/2011. Témaszám: 1033 Vizsgálat-azonosító

JELENTÉS a Jobbik Magyarországért Mozgalom 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 1206 2012. február Állami Számvevőszék Iktatószám: V-3058-063/2011. Témaszám: 1033 Vizsgálat-azonosító

JELENTÉS. a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről május

JELENTÉS a Kereszténydemokrata Néppárt 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0911 2009. május 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0911 2009. május 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

JELENTÉS. a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről december

JELENTÉS a Kereszténydemokrata Néppárt 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1036 2010. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1036 2010. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Demokrata Fórum évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Demokrata Fórum 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0457 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Demokrata Fórum 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0457 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Lehet Más a Politikánál 2018. 18016 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Lehet Más a Politikánál 2018. 18016 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

JELENTÉS a központi költségvetési támogatásban nem részesült pártok évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a központi költségvetési támogatásban nem részesült pártok 2001-2004. évi gazdálkodása törvényességének ellenőrzéséről 0517 2005. április 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS a központi költségvetési támogatásban nem részesült pártok 2001-2004. évi gazdálkodása törvényességének ellenőrzéséről 0517 2005. április 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1.

JELENTÉS február

JELENTÉS a 2008. évi februári időközi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0903 2009. február 3. Önkormányzati

JELENTÉS a 2008. évi februári időközi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0903 2009. február 3. Önkormányzati

JELENTÉS. a Szövetség a Polgári Magyarországért Alapítvány évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szövetség a Polgári Magyarországért Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1102 2011. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Államháztartáson

JELENTÉS a Szövetség a Polgári Magyarországért Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1102 2011. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Államháztartáson

JELENTÉS. a Fidesz - Magyar Polgári Szövetség évi gazdálkodása törvényességének ellenőrzéséről december

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0846 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Fidesz - Magyar Polgári Szövetség 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0846 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

Jelentés. A költségvetési támogatásban részesülő pártok évi gazdálkodása törvényességének ellenőrzése. Kereszténydemokrata Néppárt 2019.

Jelentés A költségvetési támogatásban részesülő pártok 2016-2017. évi gazdálkodása törvényességének ellenőrzése Kereszténydemokrata Néppárt 2019. 19029 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NAGY IMRE

Jelentés A költségvetési támogatásban részesülő pártok 2016-2017. évi gazdálkodása törvényességének ellenőrzése Kereszténydemokrata Néppárt 2019. 19029 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NAGY IMRE

KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

JELENTÉS a Magyar Demokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Demokrata Néppárt 2000-2002. évi gazdálkodása törvényességének ellenőrzéséről 0343 2003. november 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzések

JELENTÉS a Magyar Demokrata Néppárt 2000-2002. évi gazdálkodása törvényességének ellenőrzéséről 0343 2003. november 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzések

La Leche Liga Magyarország EGYESÜLETI JELENTÉS. 1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9199- -01

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9199- -01 EGYESÜLETI JELENTÉS a 2012. évi egyszerűsített éves beszámolóhoz Budapest, 2013. február 2 EGYESÜLETI

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9199- -01 EGYESÜLETI JELENTÉS a 2012. évi egyszerűsített éves beszámolóhoz Budapest, 2013. február 2 EGYESÜLETI

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1997-1998.

0005 Jelentés a Független Kisgazda-, Földmunkás és Polgári Párt 1997-1998. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1997-1998.

JELENTÉS a Kereszténydemokrata Néppárt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Kereszténydemokrata Néppárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0302 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Kereszténydemokrata Néppárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0302 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2016. 16139 www.asz.hu TARTALOMJEGYZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2013-2014. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2016. 16139 www.asz.hu TARTALOMJEGYZÉK

Intézkedési terv az Állami Számvevőszék sz. ellenőrzési jelentésben javasolt intézkedésekkel kapcsolatban

Intézkedési terv az Állami Számvevőszék 16182. sz. ellenőrzési jelentésben javasolt intézkedésekkel kapcsolatban I. A polgármesternek és a jegyzőnek az ÁSZ által javasolt intézkedés 1. Intézkedjen a követelésről

Intézkedési terv az Állami Számvevőszék 16182. sz. ellenőrzési jelentésben javasolt intézkedésekkel kapcsolatban I. A polgármesternek és a jegyzőnek az ÁSZ által javasolt intézkedés 1. Intézkedjen a követelésről

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Demokratikus Koalíciónál 2018. 18014 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Demokratikus Koalíciónál 2018. 18014 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

A 1.. Bp., : ker. út... sz.

A honlapon fellelhető információkat a VIKTÓRIA TÁRSASHÁZ RENDSZER, mint társasház-kezelési modell dokumentációinak felhasználásával dolgoztuk fel. A rendszer dokumentáció fejlesztése folyamatos és a mindenkori

A honlapon fellelhető információkat a VIKTÓRIA TÁRSASHÁZ RENDSZER, mint társasház-kezelési modell dokumentációinak felhasználásával dolgoztuk fel. A rendszer dokumentáció fejlesztése folyamatos és a mindenkori

A költségvetés tervezésének ellenırzési nyomvonala

A költségvetés tervezésének ellenırzési nyomvonala Fejlesztési többletigények összeállítása Saját bevételek körének tervévre történı kialakítása 0998. (XII.30.) fejezet tervezési szabályai SZMSZ 7/998.

A költségvetés tervezésének ellenırzési nyomvonala Fejlesztési többletigények összeállítása Saját bevételek körének tervévre történı kialakítása 0998. (XII.30.) fejezet tervezési szabályai SZMSZ 7/998.

ELLENŐRZÉSI JELENTÉS

Szeghalom Kistérség Többcélú Társulás Szeghalom, Szabadság tér 4-8. sz. Ügyszám: 16-19/2009/1. ELLENŐRZÉSI JELENTÉS Az ellenőrzésre a Társulás 2009. évi ellenőrzési munkaterve alapján került sor. Az ellenőrzés

Szeghalom Kistérség Többcélú Társulás Szeghalom, Szabadság tér 4-8. sz. Ügyszám: 16-19/2009/1. ELLENŐRZÉSI JELENTÉS Az ellenőrzésre a Társulás 2009. évi ellenőrzési munkaterve alapján került sor. Az ellenőrzés

KISKANIZSA KULTURÁLIS EGYESÜLET NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a C. számú törvénnyel módosított változata

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

ELLENŐRZÉSI NYOMVONALAK. A tervezésre vonatkozó ellenőrzési pontok és feladatok ellenőrzési nyomvonala

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2018. 18018 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Párbeszéd Magyarországért Pártnál 2018. 18018 www.asz.hu AZ ELLENŐRZÉST

KÖZHASZNÚSÁGI JELENTÉS

1103 Budapest Kőér 2/B Adószám: 18191970-1-42 Bíróság nyilvántartási szám: 60.092 KÖZHASZNÚSÁGI JELENTÉS 2007. évi egyszerűsített éves beszámolóhoz Budapest, 2008.03.28 Általános rész A tevékenységét 2006-ben

1103 Budapest Kőér 2/B Adószám: 18191970-1-42 Bíróság nyilvántartási szám: 60.092 KÖZHASZNÚSÁGI JELENTÉS 2007. évi egyszerűsített éves beszámolóhoz Budapest, 2008.03.28 Általános rész A tevékenységét 2006-ben

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

... Intézmény Leltározási és leltárkészítési szabályzata

... Intézmény Leltározási és leltárkészítési szabályzata 1. A Szabályzat 3. számú melléklete következő 3. számú mellékletre változik: "3. számú melléklet Leltározási ütemterv a 2016. évre 1. A leltározás

... Intézmény Leltározási és leltárkészítési szabályzata 1. A Szabályzat 3. számú melléklete következő 3. számú mellékletre változik: "3. számú melléklet Leltározási ütemterv a 2016. évre 1. A leltározás

JELENTÉS. a Magyar Demokrata Fórum évi gazdálkodása törvényességének ellenőrzéséről december

JELENTÉS a Magyar Demokrata Fórum 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0847 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Demokrata Fórum 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0847 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt 15055 2015. május Állami Számvevőszék

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Kereszténydemokrata Néppárt 15055 2015. május Állami Számvevőszék

A közgyűlés felkéri a megyei főjegyzőt, hogy a megállapodások kiegészítéséről, aláírásáról gondoskodjon. M E G Á L L A P O D Á S

183/2007. (XI. 8.) MÖK határozat 1. A Veszprém Megyei Önkormányzat Közgyűlése jóváhagyja a Veszprémi Petőfi Színház és a Veszprém Megyei Önkormányzat Hivatala közötti a munkamegosztás és felelősségvállalás

183/2007. (XI. 8.) MÖK határozat 1. A Veszprém Megyei Önkormányzat Közgyűlése jóváhagyja a Veszprémi Petőfi Színház és a Veszprém Megyei Önkormányzat Hivatala közötti a munkamegosztás és felelősségvállalás

2014 évi KÖZHASZNÚSÁGI JELENTÉS

Magyar Kick-Box Szövetség 1131 Budapest, Keszkenő u. 20. Adószám: 19652179-2-41 2014 évi KÖZHASZNÚSÁGI JELENTÉS 1. Számviteli beszámoló 2. Főbb adatok 3. Kimutatás költségvetési támogatás felhasználásáról

Magyar Kick-Box Szövetség 1131 Budapest, Keszkenő u. 20. Adószám: 19652179-2-41 2014 évi KÖZHASZNÚSÁGI JELENTÉS 1. Számviteli beszámoló 2. Főbb adatok 3. Kimutatás költségvetési támogatás felhasználásáról

INTÉZKEDÉSI TERV. Az ellenőrzés intézkedést igénylő megállapításai és javaslatai a polgármesternek:

INTÉZKEDÉSI TERV az Állami Számvevőszék által készített 14207 számú, az önkormányzatok vagyongazdálkodása szabályszerűségének ellenőrzése Budapest Főváros IV. kerület Újpest című jelentéshez. Az ellenőrzés

INTÉZKEDÉSI TERV az Állami Számvevőszék által készített 14207 számú, az önkormányzatok vagyongazdálkodása szabályszerűségének ellenőrzése Budapest Főváros IV. kerület Újpest című jelentéshez. Az ellenőrzés

Egyéb Szervezet Egyszerűsített Éves Beszámolója

1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0 1 Egyéb Szervezet Egyszerűsített Éves Beszámolója Éves zárómérleg 2010. január 01. - 2010. december 31. 2010 Kelt Budapest, 2011. május 20. 1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0

1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0 1 Egyéb Szervezet Egyszerűsített Éves Beszámolója Éves zárómérleg 2010. január 01. - 2010. december 31. 2010 Kelt Budapest, 2011. május 20. 1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Fidesz Magyar Polgári Szövetségnél 2017. 17117 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Fidesz Magyar Polgári Szövetségnél 2017. 17117 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK

JELENTÉS a Magyar Szocialista Párt évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Szocialista Párt 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0353 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Szocialista Párt 2001-2002. évi gazdálkodása törvényességének ellenőrzéséről 0353 2003. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. a Szövetség a Polgári Magyarországért Alapítvány évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szövetség a Polgári Magyarországért Alapítvány 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0849 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi

JELENTÉS a Szövetség a Polgári Magyarországért Alapítvány 2006-2007. évi gazdálkodása törvényességének ellenőrzéséről 0849 2008. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Megújuló Magyarországért Alapítvány 2018. 18186 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Megújuló Magyarországért Alapítvány 2018. 18186 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996. és 1997. évi beszámolók

9901 Jelentés a FIDESZ Magyar Polgári Párt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A Párt gazdálkodásáról szóló 1996. és 1997. évi beszámolók

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2018. 18013 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Magyar Szocialista Pártnál 2018. 18013 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete november 26-ai ülésének jegyzőkönyvéből:

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. november 26-ai ülésének jegyzőkönyvéből: 132/2015.(XI.26.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzat 2016. évi éves ellenőrzési

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. november 26-ai ülésének jegyzőkönyvéből: 132/2015.(XI.26.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzat 2016. évi éves ellenőrzési

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Új Köztársaságért Alapítvány 2018. 18173 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Új Köztársaságért Alapítvány 2018. 18173 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

JELENTÉS. 0955 2009. december

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2007-2008. évi gazdálkodása törvényességének ellenőrzéséről 0955 2009. december 3. Önkormányzati és Területi

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2007-2008. évi gazdálkodása törvényességének ellenőrzéséről 0955 2009. december 3. Önkormányzati és Területi