Adóváltozások Előadó: Vadász Iván. Budapest, január 4.

|

|

|

- Csilla Balázsné

- 10 évvel ezelőtt

- Látták:

Átírás

1 Adóváltozások 2013 Előadó: Vadász Iván Budapest, január 4.

2 Az előadás képei letölthetőek: Előadások

3 2012. december 20., csütörtök 7:43 MTI-Eco "Nem lesz több adóemelés" Balog Ádám, a Nemzetgazdasági Minisztérium adóügyekért felelős helyettes államtitkára

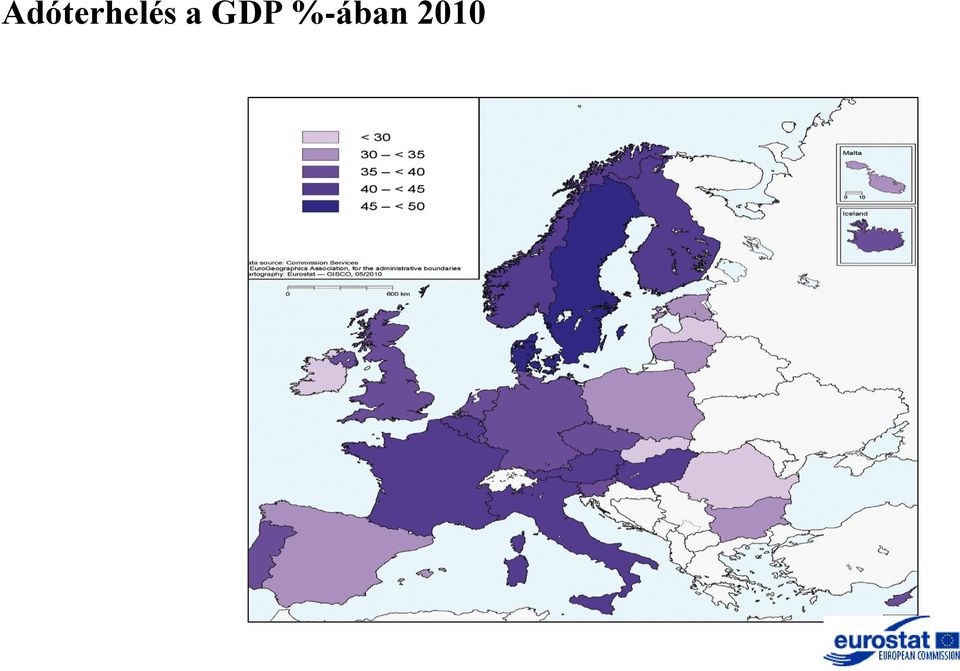

4 Adóterhelés a GDP %-ában 2010

5 A munkabér implicit adókulcsa az EU-ban 2010

6 60 55,5 Adóék % egyedülálló, gyermektelen, átlagjövedelmű dolgozó 50 49,8 49, ,8 42,6 42,5 40,1 38,9 34, Belgium Germany Hungary Sweden Slovenia Czech Republic Estonia Slovak Republic Poland

7 Általános probléma a bonyolult adminisztráció Forrás: Állami szerepvállalás a KKV szektor finanszírozásában ppt. LÁNYI Pál/dr. BÉZA Dániel

8

9 Pénzügyi tranzakciós illeték tárgya átutalás, beszedés, Posta Elszámoló Központot működtető intézmény útján kezdeményezett készpénzbefizetés készpénzfizetésre szóló csekk beváltása készpénzkifizetés fizetési számláról készpénzátutalás akkreditív hitelkártyával történő készpénzfelvétel

10 Nem kell tranzakciós illetéket fizetni a közös vagy legalább részben közös tulajdonú számlák között lebonyolított fizetési művelet esetében (pl. a házastársak közös tulajdonú számlái közötti átutalások) ha a pénzforgalmi szolgáltató a befektetési szolgáltatást nem maga, hanem kapcsolt vállalkozása útján végzi a csoportfinanszírozásnál (cash pool) feltéve, hogy azonos a pénzforgalmi szolgáltató

11 A pénzügyi tranzakciós illeték mértéke a) 0,2 % max forint, b) 0,2 c) 0,3 % max forint

0,2 c)")

12 A pénzügyi tranzakciós illeték mértéke a) 0,2 %, de fizetési műveletenként legfeljebb 6 ezer forint, b) 0,2 %, ha az illetékfizetésre a Posta Elszámoló Központot működtető intézmény vagy a kincstár kötelezett, c) 0,3 % a fizetési számláról történő készpénzkifizetés, illetve a készpénz-helyettesítő fizetési eszköz útján történő készpénzkifizetés esetén, de fizetési műveletenként legfeljebb 6 ezer forint a csoportos átutalás és beszedési megbízás esetén az egyes tételek önálló fizetési műveletnek minősülnek

13

14 SZOCHO kedvezmények Szakképzettséget nem igénylő munkakör Karrier Híd program max Ft 14,5 %-a max. 2-szeres minimálbér 13,5 %-a Megváltozott munkaképességű vállalkozók max. 2-szeres minimálbér 27%-a 25 év alatt, 55 év felett max Ft 14,5 %-a

15 SZOCHO kedvezmények Tartósan álláskereső GYED, GYES, gyermeknevelési támogatás Szabad vállalkozási zóna Kutatók max Ft 27%-a max Ft 27%-a max Ft 27%-a max Ft 27%-a Korlátok kedvezmények nem vonhatók össze START PLUSZ, START EXTRA, START BÓNUSZ részmunkaidő max Ft arányosan

16

17 Juttatások típusai az Szja törvényben 2013 Béren kívüli 71. Egyes meghatározott 70. Munkavállaló kaphatja: munkaviszony, személyesen közreműködő tag Maximum Ft/év/fő munkáltatónként időarányosan

18 Juttatások típusai az Szja törvényben 2013 Béren kívüli 71. Egyes meghatározott 70.

19 Juttatások típusai az Szja törvényben 2013 Béren kívüli Ft/fő értékhatár felett Egyes meghatározott 70.

20 Juttatások típusai az Szja törvényben 2012 Béren kívüli 71. Értékhatár felett Egyes meghatározott 70. Munkáltató fizeti 1,19 szorzó 16 % szja 14 % eho

21 Juttatások típusai az Szja törvényben 2013 Béren kívüli 71. Értékhatár felett Egyes meghatározott 70. Munkáltató fizeti Kifizető fizeti 1,19 szorzó 16 % szja 14 % eho munkabér adóterhelése: 96 % 1,19 szorzó 16 % szja 27% eho

22

23 Juttatásban részesíthetők: munkavállalók + közeli hozzátartozók, az elhunyt munkavállalók közeli hozzátartozói, nyugdíjasok + közeli hozzátartozók, a szakmunkástanulók,

24 - ingyenesen vagy kedvezményesen átadott termék, szolgáltatás utalvány

25 Béren kívüli juttatások 35,7 % teherrel Étkezési támogatás Erzsébet-utalvány hideg-meleg ételre, vagy üzemi étkezdében SZÉP-kártyán Szálláshely-szolgáltatás SZÉP-kártyán Egészségmegőrző szolgáltatások SZÉP-kártyán Iskolakezdési támogatás (csak utalvány) Helyi bérlet Iskolarendszerű képzés Önkéntes nyugdíjpénztári tagdíj-hozzájárulás Önkéntes egészség/önsegély. pénztári befiz. Foglalkoztatói nyugdíjszolgáltatóhoz befizetés Üdültetés Ft/hó Ft/hó Ft/hó Ft/év Ft/év minimálbér 30 %-a év/gyerek bérlet értéke minimálbér 2.5-szerese/év a minimálbér 50 százaléka/hó a minimálbér 30 százaléka/hó a minimálbér 50 százaléka/év a minimálbér erejéig/év/fő

26 Béren kívüli juttatások 35,7 % teherrel Étkezés munkáltatói támogatása I. változat Erzsébet kártya Ft/hó/fő SZÉP kártya Ft/hó/fő Ft/hó/fő

27 Béren kívüli juttatások 35,7 % teherrel Étkezés munkáltatói támogatása II.változat SZÉP kártya Ft/hó/fő Üzemi étkezde Ft/hó/fő Ft/hó/fő külön utalvány

28 Egyes meghatározott juttatások 51 % teherrel Reprezentáció, üzleti ajándék nincs korlát Ajándékutalvány Ha nem lehet megállapítani a jövedelmet pl. rendezvény Személybiztosítás kifizető által fizetett adóköteles díja Termék, szolgáltatás, utalvány minden munkavállaló + közeli hozzátartózó részére Termék, szolgáltatás, utalvány munkavállalók csoportjának + közeli hozzátartózóik részére Béren kívűli juttatások egyedi korlát szerinti, illetve 500 eft/év értékhatár feletti része a minimálbér 10 %-ig, 3 alkalom/év a költség, illetve ajándéktárgynál a minimálbér 25 %-a nincs korlát nincs korlát nincs korlát, belső szabályzat alapján nincs korlát

29 Adómentes juttatások Sport + kultúrális eseményre belépő Munkához szükséges eszközök Szgk magáncélú használata Biztosítás Számítógép-használat Lakáscélú támogatás Ft/év szükséges mértékben korlátlan korlátozott korlátlan 5 millió Ft/5 év

30 Baleset- és betegségbiztosítás Szja mentessége

31 biztosító jövedelmet pótló szolgáltatása pl. táppénzkiegészítés Baleset- és betegségbiztosítás Szja mentessége

32 Baleset- és betegségbiztosítás Szja mentessége biztosító jövedelmet pótló szolgáltatása pl. táppénzkiegészítés biztosító egyéb szolgáltatása pl. különszoba, gyógyszerkiadások térítése, házi gondozás, stb

33 Baleset- és betegségbiztosítás Szja mentessége biztosító jövedelmet pótló szolgáltatása pl. táppénzkiegészítés biztosító egyéb szolgáltatása pl. különszoba, gyógyszerkiadások térítése, házi gondozás, stb Adóköteles: a napi Ft feletti rész

34 Baleset- és betegségbiztosítás Szja mentessége biztosító jövedelmet pótló szolgáltatása pl. táppénzkiegészítés biztosító egyéb szolgáltatása pl. különszoba, gyógyszerkiadások térítése, házi gondozás, stb Adóköteles: a napi Ft feletti rész Nincs korlát

35 Reprezentáció: a juttató tevékenységével összefüggő üzleti, hivatali, szakmai, diplomáciai vagy hitéleti rendezvény, esemény keretében, továbbá az állami, egyházi ünnepek alkalmával nyújtott vendéglátás (étel, ital) és a rendezvényhez, eseményhez kapcsolódó szolgáltatás (utazás, szállás, szabadidőprogram stb.) azzal, hogy az előzőek nem minősülnek reprezentációnak, ha a juttatásra vonatkozó dokumentumok és körülmények (szervezés, reklám, hirdetés, útvonal, úti cél, tartózkodási hely és idő, a tényleges szakmai, illetve hitéleti program és a szabadidőprogram aránya stb.) valós tartalma alapján a rendeltetésszerű joggyakorlás sérelme akár közvetve is megállapítható.

36 Reprezentáció üzleti rendezvény utazás szállás szabadidőprogram

37 Képzés, mint rendezvény Nem keletkezik bevétel, ha az adóalany a tevékenységében közreműködő magánszemély részére biztosít iskolarendszeren kívüli képzést, betanítást, munkavédelmi oktatást, ha a képzés tevékenység ellátásának feltétele Szja tv pont és 4. (2) bek. Közreműködő magánszemély: alkalmazott üzleti partner

38 Képzési dokumentáció program leírások előadók listája előadások vázlata (pp bemutató) résztvevők listája (alkalmazott, meghívott) kiküldetési rendelvények

39 Képzés, mint rendezvény Juttatás vendéglátás (étel, ital) szabadidőprogram szállás (+reggeli) szakmai előadók díja terembérlet hangosítás, berendezés utazás Elszámolás módja külső partner/alkalmazott reprezentáció reprezentáció hivatali utazás/kiküldetés költségtérítés egyéb költség egyéb költség egyéb költség hivatali utazás/kiküldetési költségtérítés számlán külön

40 Üzleti ajándék: a juttató tevékenységével összefüggő üzleti, hivatali, szakmai, diplomáciai vagy hitéleti kapcsolatok keretében adott, ajándék (ingyenesen vagy kedvezményesen adott termék, nyújtott szolgáltatás, valamint a kizárólag erre szóló utalvány).

41 Munkavállalónak adható juttatások Szja törvénybeli megnevezés Közteher A fizetésre kötelezett Béren kívüli juttatások 71. Egyes meghatározott juttatások 70. Adómentes juttatások 1. sz. melléklet külön adózó jövedelem 35,7 % külön adózó jövedelem 51 % munkáltató kifizető

42 Adóterhelés munkabér 96 % egyes meghatározott juttatások 51 % béren kívüli juttatások 35,7 % osztalék felvét 24 % magánszemélyek közötti ajándék szja és illeték mentes

43 Reprezentáció, üzleti ajándék től Szja mentes, ha a Tao-ban növeli az adóalapot Szja mentes, ha a Tao-ban növeli az adóalapot üzleti ajándék max Ft Szja-ban egyes meghatározott juttatás Tao-ban költség

44

45 Szja mentes 1. sz. melléklet kifizető, külföldi székhelyű jogi személy, egyéb szervezet által biztosított - személygépkocsi magáncélú használata, - úthasználatra jogosító bérlet + jegy juttatása;

46 Személygépkocsi ÁFA levonási jog gyakorolható Ptk szerinti bérlet (vagy operatív lízing) 2012-től üzemeltetés, fenntartás 50 %-a 2013-tól ha a költség 50 %-át továbbszámlázzák, akkor 100 %

47 Személygépkocsi utáni fizetendő ÁFA elkerülése belső szabályzatban 1. kulcsos autó (csak hivatali útra használható) és 2. útnyilvántartás magánút után fizetendő ÁFA

48 Személygépkocsi utáni fizetendő ÁFA elkerülése 2. útnyilvántartás magánút után fizetendő ÁFA szja mentes juttatás után a cég fizeti dolgozó ÁFA-s térítési díjat fizet

49

50 Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - éves ellenérték nem haladja meg a 125 millió Ft-ot nem alkalmazható: - lízing - közösségi termékértékesítés - különös rendelkezés esetén

51 Pénzforgalmi szemléletű ÁFA elszámolás ELADÓ a fizetendő adót megállapítja - az ellenérték jóváírásakor kézhezvételekor csak ezt követően állítja ki a számlát

52 Pénzforgalmi szemléletű ÁFA elszámolás VEVŐ áfa levonási joga megnyílik - legkorábban az ellenérték megfizetésekor mert csak ezt követően kapja meg a számlát

53 Pénzforgalmi szemléletű ELADÓ

54 Pénzforgalmi szemléletű ELADÓ Teljesítés szemléletű VEVŐ

55 Pénzforgalmi szemléletű ELADÓ 1. értékesítés számla Teljesítés szemléletű VEVŐ

56 2. ellenérték megfizetése Pénzforgalmi szemléletű ELADÓ 1. értékesítés számla) Teljesítés szemléletű VEVŐ 3. ÁFA levonása

57

58 Számlán fel kell tüntetni pénzforgalmi elszámolás kisadózó önszámlázás a vevő adószámát, ha 1. a vevő az ÁFA fizetésre kötelezett 2. közösségen belüli termékértékesítésnél 3. áthárított adó 2 milliót eléri

59 E számla elektronikus aláírás EDI rendszer bármely más módon, hitelesség, sértetlenség biztosítása vevővel egyeztetve

60 Pénztárgép bekötése

61

62 Összesítő jelentés 2013-tól ÁFA bevallásban tételes felsorolás Kimenő számlák adatai Bejövő számlák adatai NAV egyeztetés

63 Összesítő jelentés adatai: vevő adószáma eladó adószáma áfa összeg számla sorszáma teljesítés időpontja/fizetendő adó megállapításának időpontja/számla kelte

64 Számlán fel kell tüntetni - a vevő adószámát, ha az adóalany vevőre áthárított adó a 2 millió forintot eléri adó megállapítási időszakonként a számlákat össze kell vonni!

65 Értékhatárhoz kapcsolódó összegek ÁFA kulcs Nettó ÁFA Bruttó 27 % % %

66 Befogadott számlánál Kibocsátott számlánál Módosító számlánál Érvénytelenítő számlánál EVA-alany számlája Adómegállapítási időszakhoz kapcsolódó jelentés amelyben a vevő levonási jogát gyakorolta amelyben az eladó adófizetési kötelezettsége keletkezett amelyben a módosítás hatását figyelembe veszi amelyben az érvénytelenítés hatását figyelembe veszi arról az adóévről benyújtott evabevallásban, amelyben a számlát kiállította

67

68 KP forgalom korlátozása pénzforgalmi számla nyitására kötelezett értékesítés ellenértékeként, szerződésenként egy naptári hónapban készpénzszolgáltatás

69 KP forgalom korlátozása nem vonatkozik külföldiekkel magánszemélyekkel kötött ügyletekre

70 KP-forgalom szankció vevő és az eladó mulasztási bírság 1,5 millió feletti rész 20% a

71 Készpénzszolgáltatás fogalma a pénzforgalmi szolgáltatás nyújtásáról szóló évi LXXXV. törvény 63. és a pénzforgalom lebonyolításáról 18/2009. (VIII. 6.) MNB rendelet 25. Nem készpénzszolgáltatás: a készpénzfizetésre szóló csekk kibocsátása és beváltása, a készpénzbefizetés fizetési számlára, a készpénzkifizetés fizetési számláról; fizetési számla nélküli készpénzátutalás.

72 2 %

73

74

75

76 Akkreditív (okmányos hitelezés)

77 Bankgarancia garanciadíj és egyéb díjak garancia futamideje garancia devizaneme garancia típusai hirdetmény szerint éven belüli vagy éven túli forint, vagy jegyzett deviza fizetési ajánlati (tender) szavatossági, jótállási, jóteljesítési

78 Szerződési biztosíték Biztosíték megnevezése Előleg Foglaló Kötbér Bánatpénz Óvadék (ellenértékbe beszámítható) Tulajdonjog-fenntartás Letét Fedezeti vétel-eladás Vevő ellenőrzése Kötelezettség ÁFA bevétel bevétel ÁFA, bevétel ÁFA/ bevétel

79 Az eladó a tulajdonjogot - csak a szerződés megkötésekor - írásban - a vételár teljes kiegyenlítéséig tarthatja fenn.

80 A vevő a tulajdonjog-fenntartás hatályossága idején - a dolgot nem idegenítheti el, - és nem terhelheti meg, ezért a tulajdonjog fenntartás ideje alatt nem rendelkezik tulajdonosként

81 Tulajdonjogfenntartás Átadás-átvétel Vételár kiegyenlítése Nincs teljesítés Nincs számla Teljesítés Számla kibocsátás

82 Btk (1) bek. Aki a gazdasági tevékenységből származó tartozás fedezetéül szolgáló vagyont elvonja, és ezzel a tartozás kiegyenlítését részben vagy egészben meghiúsítja, bűntettet követ el, és öt évig terjedő szabadságvesztéssel büntetendő.

83

84 Öröklési és ajándékozási illeték mértéke Általános 18 % Lakás 9 %

85 takarékbetét mentessége feltűnő értékaránytalanság mellett kötött ügyletek illetéke

86 Ingyenes átadás illeték-mentessége Átadó bárki Ingó átruházás ami nem ingatlan és gépjármű Átvevő gazdálkodó

87 Ingyenes átadás illeték-mentessége Átadó bárki Ingó átruházás ami nem ingatlan és gépjármű Átvevő gazdálkodó Átadó gazdálkodó Követelésajándékozás, tartozásátvállalás Átadó gazdálkodó

88

89 Kisadózók tételes átalányadója egyéni vállalkozó egyéni cég csak magánszemélyekből álló Bt. és Kkt. 6 millió Ft/év bevétel Kisvállalati adó egyéni cég, kkt, bt, kft, szövetkezet, ügyvédi iroda 500 millió Ft/év bevétel 25 fő foglalkoztatott

90 Kisadózók tételes átalányadója - bármikor választható havi adó KATA egyéni vállalkozó egyéni cég csak magánszemélyekből álló Bt. és Kkt. 6 millió Ft/év bevétel

91 Kisadózók tételes átalányadója nem választható az alábbi tevékenységekre TEÁOR 2008 szerint a) Biztosítási ügynöki, brókeri tevékenység b) Biztosítás, nyugdíjalap egyéb kiegészítő tevékenysége c) Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése

92 Kisadózó vállalkozás személyi összetétele, közterhe Kisadózó személyek - egyéni vállalkozó - Bt, Kkt tagja Egyéb személyek - munkavállaló (lehet Bt, Kkt tagja is) főállású nem főállású általános szabályok Ft/fő/hó Ft/fő/hó 6 millió Ft/év bevétel feletti rész 40 %-os adókulcs

93 Kisadózók tételes átalányadója kiváltja: - a társasági adót/vállalkozói szja-t - a kisadózó személyes közreműködésének jövedelmével összefüggő szja járulékok eho szocho szakképzési nem mentesít: a kisadózónak nem minősülő foglalkoztatottak utáni közterhek alól 6 millió Ft/év bevétel feletti rész 40 %-os adókulcs

94 Kisadózók tételes átalányadója külön kell fizetni és bevallani ÁFA 6 millió alanyi adómentesség HIPA általános szabály, vagy tételes adóalap 2,5 millió bevételi nyilvántartás elhatárolás a munkabértől: adatszolgáltatás 1 milló felett - bevétel 50 %-a máshonnan, - önálló munkavégzés - munkaeszközökkel rendelkezik, stb

95 Kisadózók tételes átalányadója Ft bevétel évente Ft vagy Ft közteher

96 Párhuzamos jogviszonyok KATA-s egyéni vállalkozó KFT tagja

97

98 Kisvállalati adó egyéni cég, kkt, bt, kft, Zrt szövetkezet, ügyvédi iroda, stb 500 millió Ft/év bevétel 25 fő foglalkoztatott

99 Kisvállalati adó és a kapcsolódó közterhek

100 Kisvállati adó 16 % Kisvállalati adó és a kapcsolódó közterhek

101 Kisvállalati adó és a kapcsolódó közterhek Kisvállati adó 16 % Alapja: Pénzforgalmi szemléletű eredmény + Munkabér

102 Adóalap levezetése + Záró pénzeszközök Nyitó pénzeszközök + személyi jellegű kifizetések + korrekciós tételek korrekciós tételek = adóalap személyesen közreműködő tagoknál a minimálbér 112,5 %-a

103 Adóalap levezetése + Záró pénzeszközök Nyitó pénzeszközök + személyi jellegű kifizetések + korrekciós tételek korrekciós tételek = adóalap személyesen közreműködő tagoknál a minimálbér 112,5 %-a

104 A kisvállalati adó alapját csökkentő tétel hitel felvétele nyújtott hitel visszafizetése kiadott előleg visszafizetése osztalék megszerzése jegyzett tőke felemelése

105 A kisvállalati adó alapját növelő tétel kapott hitel visszafizetése hitel nyújtása elszámolásra kiadott előleg kifizetése osztalék kifizetése jegyzett tőke leszállítása

106 A kisvállalati adó alapját növelő tétel végleges pénzeszközátadás térítés nélküli tartozásátvállalás térítés nélküli eszközátadás, nyújtott szolgáltatás követelés elengedése

107 Kisvállalati adó és a kapcsolódó közterhek Kisvállati adó 16 % Alapja: Pénzforgalmi szemléletű eredmény + Munkabér

108 Kisvállalati adó és a kapcsolódó közterhek Kisvállati adó 16 % Alapja: Pénzforgalmi szemléletű eredmény + Munkabér

109 Kisvállalati adó és a kapcsolódó közterhek Kisvállati adó 16 % ÁFA 27 % HIPA 2 % Alapja: Pénzforgalmi szemléletű eredmény + Munkabér

110 Kisvállalati adó és a kapcsolódó közterhek Kisvállati adó 16 % ÁFA 27 % HIPA 2 % Alapja: Pénzforgalmi szemléletű eredmény + Munkabér Általános szabályok szerint

111 Kisvállalati adó és a kapcsolódó közterhek Kisvállati adó 16 % ÁFA 27 % HIPA 2 % Alkalmazott és személyesen közreműködő tag Alapja: Pénzforgalmi szemléletű eredmény + Munkabér Általános szabályok szerint

112 Kisvállalati adó és a kapcsolódó közterhek Kisvállati adó 16 % ÁFA 27 % HIPA 2 % Alkalmazott és személyesen közreműködő tag Alapja: Pénzforgalmi szemléletű eredmény + Munkabér Általános szabályok szerint 10 % nyugdíj 8,5 % eü-m.p. 16 % szja Összesen: 34,5 %

113 Kisvállalati adó és a kapcsolódó közterhek Kisvállati adó 16 % ÁFA 27 % HIPA 2 % Alkalmazott és személyesen közreműködő tag Alapja: Pénzforgalmi szemléletű eredmény + Munkabér Általános szabályok szerint 10 % nyugdíj 8,5 % eü-m.p. 16 % szja Összesen: 34,5 %

114 Kisvállalati adózás esetén továbbra is fizetni kell: - ÁFA - helyi adó - foglakoztatott terhei 10+8,5+16=34,5% 16+27=43 % 35, vagy 51 % nincs: - Tao - szocho - szakképzési

115 Dolgozók kiszervezése KIVA választás január 15-ig Másik cég Egyik cég

116 EVA megszűnik ha az adóalany bejelentkezik KATA, KIVA hatálya alá

117

118 Nyereséges cég végleges pénzeszköz átadás Veszteséges cég Számvitel Rendkívüli ráfordítás Rendkívüli bevétel Társasági adó Növelő tétel Illeték ÁFA

119 Veszteséges cég végleges pénzeszköz átadás Veszteséges cég Számvitel Rendkívüli ráfordítás Rendkívüli bevétel Társasági adó Növelő tétel Illeték ÁFA

120 Nyereséges cég végleges pénzeszköz átadás Nyereséges cég Számvitel Rendkívüli ráfordítás Rendkívüli bevétel Társasági adó Illeték ÁFA

121 Egyik cég Követelés elengedés Másik cég Számvitel Rendkívüli ráfordítás Rendkívüli bevétel Társasági adó Illeték ÁFA

122 Kapcsolt cég1 Követelés elengedés Kapcsolt cég2 Számvitel Rendkívüli ráfordítás Rendkívüli bevétel Társasági adó Növelő tétel Illeték ÁFA

123

124 Diszkont 1. ha többet vesz, azonnal csökken a vételár 2. számlán megjelenik az engedmény

125 Rabatt 1. a vevő teljes ellenértékről kap számlát 2. későbbi vásárlásoknál eléri a mennyiségi feltételt 3. az eladó helyesbítő számlát állít ki (a korábbi vételárat csökkenti) 4. vevő visszakapja a korábbi vételár X %-át

126 Rabatt2 Csökkentett ár alkalmazása 1. számla 100 % 2. számla 100 % elérik a kedvezményezett mennyiséget 3. számla 95 %

127 Skontó 1. a vevő teljes ellenértékről kap számlát 2. a vevő a kedvezményes időszakon belül a csökkentett vételárat megfizeti, 3. az eladó helyesbítő számlát állít ki (a korábbi vételárat csökkenti)

128 Bónus 1. a vevő teljes ellenértékről kap számlát, 2. az eladó a vételárral arányos pontot ad a vevőnek, 3. következő vásárlásnál a pont beszámítható a vételárba 4. az eladó a számlában csökkenti a vételárat

129 Közvetett 1. a vevő teljes ellenértékről kap számlát, 2. az eladó az elszámolási időszak végén összesíti az forgalommal arányos engedményt, 3. eladó visszafizeti az engedményt

130 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS

131 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Teljesítéskor Teljesítés után

132 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Teljesítéskor Teljesítés után Korábban elért engedmény beszámításával Az értékesítéshez kapcsolódó engedmény beszámításával

133 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Korábban elért engedmény beszámításával Teljesítéskor Az értékesítéshez kapcsolódó engedmény beszámításával Teljesítés után Az ÁFA alapja helyesbítő számlával csökkenthető Az ÁFA alapja helyesbítő számlával csökkenthető Az árengedmény az eredeti számlán csökkenti az ÁFA alapját

134 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Korábban elért engedmény beszámításával Teljesítéskor Az értékesítéshez kapcsolódó engedmény beszámításával Teljesítés után Az ÁFA alapja helyesbítő számlával csökkenthető Az ÁFA alapja helyesbítő számlával csökkenthető Az árengedmény az eredeti számlán csökkenti az ÁFA alapját és a nettó árbevételt Helyesbítés nélkül az utólag adott engedmény nem csökkenti a nettó árbevételt

135 Ha az árengedmény nincs számlázva: az engedmény összege után 1. ÁFA-t és 2. helyi iparűzési adót kell fizetni

136 HELYESBÍTŐ SZÁMLA Szállító adatai Vevő adatai A teljesítés kelte A számla kelte Fizetési határidő Sorszám: november december /2012 Megnevezés Eredeti összeg: Helyes összeg Különbözet A november 5. napján kelt 12345/2011. sz. eredeti számla helyesbítése Nettó összeg: ÁFA összeg: Bruttó összeg: Összes különbözet:

137

138 Cégbírósághoz be kell jelenteni - tagok tisztségviselők adatait - székhely telephely igazolás - kézbesítési megbízott

139

140 Adókockázatok csökkentése = adótervezés - többségi tulajdon megszüntetése - egyéni vállalkozás, Bt, Kkt elhagyása - kapcsoltság kizárása - vagyonőrző cég - külföldi bankszámla és cég

141 Ajánlott cégstruktúra HU aktív cég AT bankszámla AT bankszámla eszközök bérbeadása HU vagyonőrző Offshore tulajdonos

142

143

144

145

146

147 Köszönöm a figyelmet

148 Az előadás képei letölthetőek: Előadások

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Adóváltozások 2012-2013 Új veszélyek. Budapest, 2012. szeptember 7.

Adóváltozások 2012-2013 Új veszélyek Budapest, 2012. szeptember 7. Az előadás képei letölthetőek: www.adko.hu Előadások ÁFA elszámolás teljesítés szemlélet pénzforgalmi szemlélet Pénzforgalmi szemléletű

Adóváltozások 2012-2013 Új veszélyek Budapest, 2012. szeptember 7. Az előadás képei letölthetőek: www.adko.hu Előadások ÁFA elszámolás teljesítés szemlélet pénzforgalmi szemlélet Pénzforgalmi szemléletű

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Kisvállalkozások adózási problémái Budapest, 2017. március 25. Mit nem tud a magyar vállalkozó? pénzügyi terv készítés adótervezés tudatos cégstruktúra felépítés Rossz cégstruktúra

Előadó: Vadász Iván alelnök Kisvállalkozások adózási problémái Budapest, 2017. március 25. Mit nem tud a magyar vállalkozó? pénzügyi terv készítés adótervezés tudatos cégstruktúra felépítés Rossz cégstruktúra

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

NYÍREGYHÁZI FŐISKOLA. REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete)

") NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA Érvényes: 2013. augusztus 1-től A Pálóczi Horváth István Mezőgazdasági Szakképző Iskola és Kollégium intézményben

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA Érvényes: 2013. augusztus 1-től A Pálóczi Horváth István Mezőgazdasági Szakképző Iskola és Kollégium intézményben

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből Előadó: Puskelyné Király Ágnes Okleveles adószakértő Top Cafeteria Kft Cafeteria 2014 Adómentes juttatások Távolsági

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből Előadó: Puskelyné Király Ágnes Okleveles adószakértő Top Cafeteria Kft Cafeteria 2014 Adómentes juttatások Távolsági

Reprezentáció és üzleti ajándék

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Budapesti Módszertani Szociális Központ és Intézményei. Reprezentációs kiadások szabályzata

Budapesti Módszertani Szociális Központ és Intézményei Reprezentációs kiadások szabályzata Jóváhagyta: Pelle József igazgató Hatályos: az aláírás napjától Érvényes visszavonásig A Budapesti Módszertani

Budapesti Módszertani Szociális Központ és Intézményei Reprezentációs kiadások szabályzata Jóváhagyta: Pelle József igazgató Hatályos: az aláírás napjától Érvényes visszavonásig A Budapesti Módszertani

I. Általános rendelkezések

ELJÁRÁSREND A REPREZENTÁCIÓS KIADÁSOK ELSZÁMOLÁSÁNAK SZABÁLYAIRÓL AZ ESZTERHÁZY KÁROLY EGYETEMEN Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) az Államháztartásról szóló törvény végrehajtásáról

ELJÁRÁSREND A REPREZENTÁCIÓS KIADÁSOK ELSZÁMOLÁSÁNAK SZABÁLYAIRÓL AZ ESZTERHÁZY KÁROLY EGYETEMEN Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) az Államháztartásról szóló törvény végrehajtásáról

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

Kafetéria juttatások változása január 01-től

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

VILÁGGAZDASÁG KKV konferenciák. A siker titka a tudás! Adóváltozások Előadó: Vadász Iván Adótanácsadók Egyesülete. Budapest, december 1.

VILÁGGAZDASÁG KKV konferenciák A siker titka a tudás! Adóváltozások 2012 Előadó: Vadász Iván Adótanácsadók Egyesülete Budapest, 2011. december 1. JÖVŐKÉP Megújított szabadelvű és szociális piacgazdaság

VILÁGGAZDASÁG KKV konferenciák A siker titka a tudás! Adóváltozások 2012 Előadó: Vadász Iván Adótanácsadók Egyesülete Budapest, 2011. december 1. JÖVŐKÉP Megújított szabadelvű és szociális piacgazdaság

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

A cafetéria juttatások 2015. évi változásai

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2014. november 25. A cafetéria juttatások

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2014. november 25. A cafetéria juttatások

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Változó cafetéria szabályok 2017-ben

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2016. december 21. Változó cafetéria

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2016. december 21. Változó cafetéria

Cafeteria 2015. Adómentes juttatások. Sportrendezvény

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Mérlegképes Továbbképzés

Bary- Gyenge- Joó- Lakatos Mérlegképes Továbbképzés Kisadózó vállalkozások tételes adója KATA 2013. július 1- jei állapot 1 Kisadózó vállalkozások tételes adója: KATA 2012. évi CXLVII. törvény A törvény

Bary- Gyenge- Joó- Lakatos Mérlegképes Továbbképzés Kisadózó vállalkozások tételes adója KATA 2013. július 1- jei állapot 1 Kisadózó vállalkozások tételes adója: KATA 2012. évi CXLVII. törvény A törvény

Számlakorrekciók célja. Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása. előadó: Vadász Iván

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Cafeteria 2011. Egyes meghatározott juttatások

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

Gyakorlatban a 2015. évi adóváltozásokról. Budapest, 2014. december 10.

Gyakorlatban a 2015. évi adóváltozásokról Budapest, 2014. december 10. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32 % 39 % 35 % 43

Gyakorlatban a 2015. évi adóváltozásokról Budapest, 2014. december 10. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32 % 39 % 35 % 43

REPREZENTÁCIÓS SZABÁLYZAT

REPREZENTÁCIÓS SZABÁLYZAT Érvényes: 2017. augusztus 16-tól TARTALOMJEGYZÉK I. Általános rész. 3 1. A szabályzat célja...3 2. A szabályzat hatálya...3 3. Értelmező rendelkezések...3 II. A reprezentációra

REPREZENTÁCIÓS SZABÁLYZAT Érvényes: 2017. augusztus 16-tól TARTALOMJEGYZÉK I. Általános rész. 3 1. A szabályzat célja...3 2. A szabályzat hatálya...3 3. Értelmező rendelkezések...3 II. A reprezentációra

DUNAÚJVÁROSI EGYETEM REPREZENTÁCIÓ FELHASZNÁLÁSÁNAK ÉS ELSZÁMOLÁSÁNAK SZABÁLYZATA

DUNAÚJVÁROSI EGYETEM Dunaújváros 2017 2. kiadás 0. módosítás 2(5). oldal Dunaújvárosi Egyetem Szenátusa által 51-2013/2014.(2014.04.01.) határozatával elfogadva Hatályos: 2014. április 02. napjától A 2.

DUNAÚJVÁROSI EGYETEM Dunaújváros 2017 2. kiadás 0. módosítás 2(5). oldal Dunaújvárosi Egyetem Szenátusa által 51-2013/2014.(2014.04.01.) határozatával elfogadva Hatályos: 2014. április 02. napjától A 2.

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Személyi jövedelemadó és a non-profit szervezetek. Dr. Orbán Ildikó

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

Adóváltozások. Böröczkyné Verebélyi Zsuzsanna. Előadó: Szja, tao, helyi adó, szocho-kedvezmények. a kisvállalati adózás szakértője

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

ADÓTÖRVÉNY VÁLTOZÁSOK

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Szakképzési hozzájárulás. A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Adótörvények változásai 2013. január 1-től

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

Vállalati Tervezés 2012

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

Bér-cafeteria segédlet 2012 Eurotantusz kft.

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

REPREZENTÁCIÓS SZABÁLYZATA

VÁMOSPÉRCS-KISTÉRSÉGI EGÉSZSÉGÜGYI SZAKELLÁTÓ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG REPREZENTÁCIÓS SZABÁLYZATA (a továbbiakban: Gazdálkodó) A jelen szabályzatban nem szabályozott kérdésekben a kapcsolódó

VÁMOSPÉRCS-KISTÉRSÉGI EGÉSZSÉGÜGYI SZAKELLÁTÓ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG REPREZENTÁCIÓS SZABÁLYZATA (a továbbiakban: Gazdálkodó) A jelen szabályzatban nem szabályozott kérdésekben a kapcsolódó

ADÓTÖRVÉNY VÁLTOZÁSOK. KATA választása 04.21-től. Főállású kisadózó fogalma KATA 2013.12.16.

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját tulajdonú,

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját tulajdonú,

ADÓZÁSI ISMERETEK ÉVRE (SEGÉDLET). MELLÉKLET ÉVI PÉLDÁK

. MELLÉKLET ÉVI PÉLDÁK") 2014. ÉVI PÉLDÁK 1 SZEMÉLYI JÖVEDELEMADÓ - CAFETERIA 1. PÉLDA Egy munkáltató 8000 Ft/hó értékben juttat Erzsébet-utalványt munkavállalójának. Az utalvány juttatása után fizetendő közteher: 8000*0,3570=2856

2014. ÉVI PÉLDÁK 1 SZEMÉLYI JÖVEDELEMADÓ - CAFETERIA 1. PÉLDA Egy munkáltató 8000 Ft/hó értékben juttat Erzsébet-utalványt munkavállalójának. Az utalvány juttatása után fizetendő közteher: 8000*0,3570=2856

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

T/7037/21. számú EGYSÉGES JAVASLAT

ORSZAGGYÜLLS HIVATALA MAGYARORSZÁG KORMÁNY A Érkezett: T/7037/21. számú EGYSÉGES JAVASLAT a pénzügyi tranzakciós illetékr ől szóló T/7037. számú törvényjavaslat zárószavazáshoz El ő adó : Dr. Matolcsy

ORSZAGGYÜLLS HIVATALA MAGYARORSZÁG KORMÁNY A Érkezett: T/7037/21. számú EGYSÉGES JAVASLAT a pénzügyi tranzakciós illetékr ől szóló T/7037. számú törvényjavaslat zárószavazáshoz El ő adó : Dr. Matolcsy

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

Hírlevél. Munkaszüneti napok. Tartalom. Tételes kisadó. 2012. év 11. szám 2012. október 4. További információért keressen minket:

Hírlevél 2012. év 11. szám 2012. október 4. Tartalom 2012. október 27. szombat munkanap, 2012. október 22. hétfő pihenőnap 2012. november 10. szombat munkanap, 2012. november 2. péntek pihenőnap 2012.

Hírlevél 2012. év 11. szám 2012. október 4. Tartalom 2012. október 27. szombat munkanap, 2012. október 22. hétfő pihenőnap 2012. november 10. szombat munkanap, 2012. november 2. péntek pihenőnap 2012.

A foglalkoztatás bővítésének adminisztratív és adózási korlátai

A foglalkoztatás bővítésének adminisztratív és adózási korlátai (Sajtótájékoztató) Budapest, 2012. június 14. Bevezető Előadó: Zara László elnök A magyar közterhek nemzetközi összehasonlításban Előadó:

A foglalkoztatás bővítésének adminisztratív és adózási korlátai (Sajtótájékoztató) Budapest, 2012. június 14. Bevezető Előadó: Zara László elnök A magyar közterhek nemzetközi összehasonlításban Előadó:

A kormány változtat a kisvállalkozói adó szabályait. Az újdonságok miatt december 20 helyett január 15-ig lehet váltani.

2012. Évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adó (2012.október l-1én fogadták el, megjelent Magyar Közlöny 2012. évi 136. szám). Ezzel a két új adóval kapcsolatban

2012. Évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adó (2012.október l-1én fogadták el, megjelent Magyar Közlöny 2012. évi 136. szám). Ezzel a két új adóval kapcsolatban

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

A juttatás adhatóságának esetei:

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

Béren kívüli juttatások (adó- és járulékteher összesen: 34,22%)

") Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Aktuális trendek: bérek, juttatások és HR gyakorlatok CAFETERIA 2019-ben

Aktuális trendek: bérek, juttatások és HR gyakorlatok CAFETERIA 2019-ben Előadó: Király Ágnes okleveles adószakértő Top Cafeteria Cafeteria 2018 Adómentes juttatások Távolsági bérlet kiegészítés: 14% Számítógép

Aktuális trendek: bérek, juttatások és HR gyakorlatok CAFETERIA 2019-ben Előadó: Király Ágnes okleveles adószakértő Top Cafeteria Cafeteria 2018 Adómentes juttatások Távolsági bérlet kiegészítés: 14% Számítógép

Reprezentációs kiadásokra vonatkozó szabályzat

ELSZÁMOLÓH Z Pécs Városi Költségvetési Központi Elszámoló Szervezet Reprezentációs kiadásokra vonatkozó szabályzat Hatályos: 2014. március 1. Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011.

ELSZÁMOLÓH Z Pécs Városi Költségvetési Központi Elszámoló Szervezet Reprezentációs kiadásokra vonatkozó szabályzat Hatályos: 2014. március 1. Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011.

2012.12.14. ÁFA PÉNZFORGALMI ELSZÁMOLÁS ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA EGYÉB VÁLTOZÁSOK PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA PÉNZFORGALMI ÁFA

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

ÁFA ADÓVÁLTOZÁSOK - 2013 ÁFA, ART, IPA 2012. december 13. PÉNZFORGALMI ELSZÁMOLÁS ÁFA. XIII/A. FEJEZET alapján EGYÉB VÁLTOZÁSOK 2012 Bilance Kft. 2012 Moore Stephens Wagner Kft. www.bilance.hu www.moorestephens.co.hu

BIZTOSÍTÁSOK ADÓZÁSA 2013.

BIZTOSÍTÁSOK ADÓZÁSA 2013. Biztosítás típusok Cég által fizetett díj Biztosító szolgáltatása, kifizetése Kockázati biztosítások (nincs lejárati szolgáltatás és visszavásárlási érték) Kockázati (halál esetére)

BIZTOSÍTÁSOK ADÓZÁSA 2013. Biztosítás típusok Cég által fizetett díj Biztosító szolgáltatása, kifizetése Kockázati biztosítások (nincs lejárati szolgáltatás és visszavásárlási érték) Kockázati (halál esetére)

Reprezentációs kiadások felosztásának, teljesítésének, és elszámolásának szabályzata

MAGYAR TUDOMÁNYOS AKADÉMIA Agrártudományi Kutatóközpont Reprezentációs kiadások felosztásának, teljesítésének, és elszámolásának szabályzata Martonvásár, 2012. augusztus 31. Bedő Zoltán főigazgató 0 A

MAGYAR TUDOMÁNYOS AKADÉMIA Agrártudományi Kutatóközpont Reprezentációs kiadások felosztásának, teljesítésének, és elszámolásának szabályzata Martonvásár, 2012. augusztus 31. Bedő Zoltán főigazgató 0 A

4.1. Étkezési hozzájárulás

4.1. Étkezési hozzájárulás 4.2.1. Jogszabályi háttér Az Szja. tv. 1. számú mellékletének 8.17. pontja alapján adómentes a munkáltató által a munkavállaló részére: vagy étkezőhelyi vendéglátás, munkahelyi

4.1. Étkezési hozzájárulás 4.2.1. Jogszabályi háttér Az Szja. tv. 1. számú mellékletének 8.17. pontja alapján adómentes a munkáltató által a munkavállaló részére: vagy étkezőhelyi vendéglátás, munkahelyi

OBB Előadás. Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

A pénzügyi tranzakciós illeték legfontosabb szabályai 2013.

A pénzügyi tranzakciós illeték legfontosabb szabályai 2013. 1. A törvény hatálya A törvény hatálya a Magyarországon székhellyel vagy fiókteleppel rendelkező pénzforgalmi szolgáltatóra, pénzváltási tevékenység

A pénzügyi tranzakciós illeték legfontosabb szabályai 2013. 1. A törvény hatálya A törvény hatálya a Magyarországon székhellyel vagy fiókteleppel rendelkező pénzforgalmi szolgáltatóra, pénzváltási tevékenység

2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK

2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK 1.) SZJA - Az adókulcsok: 5.000 eft- ig 17%, 5.000 eft felett 850 eft + feletti 32% - 4% különadó megszűnt. - Adóalap a 27%-al növelt jövedelem (szuperbruttósítás!)

2010. ÉVI ADÓ ÉS JÁRULÉK VÁLTOZÁSOK 1.) SZJA - Az adókulcsok: 5.000 eft- ig 17%, 5.000 eft felett 850 eft + feletti 32% - 4% különadó megszűnt. - Adóalap a 27%-al növelt jövedelem (szuperbruttósítás!)

Adóváltozások 2013 1. rész

Adóváltozások 2013 1. rész Böröczkyné Verebélyi Zsuzsanna alelnök Adótanácsadók Egyesülete Törvényjavaslat A változások Törvény Magyar Közlöny Adónemek T/6842 2012. évi CIV. tv. MK. 93. cégeljárás T/7028

Adóváltozások 2013 1. rész Böröczkyné Verebélyi Zsuzsanna alelnök Adótanácsadók Egyesülete Törvényjavaslat A változások Törvény Magyar Közlöny Adónemek T/6842 2012. évi CIV. tv. MK. 93. cégeljárás T/7028

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB ADÓKÖTELES JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2011

3.sz. melléklet KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB ADÓKÖTELES JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2011 Névszerinti nyilvántartást azokról a juttatásokról kell vezetni: a) amelyről

3.sz. melléklet KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB ADÓKÖTELES JUTTATÁSOK, EGYÉB KIFIZETÉSEK ÉS KÖLTSÉGTÉRÍTÉSEK 2011 Névszerinti nyilvántartást azokról a juttatásokról kell vezetni: a) amelyről

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ ÉVI VÁLTOZÁSAI. Készítette :Szalainé Somogyi Valéria

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

2012. évi CXLVII. SZÁMÚ A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJÁRÓL SZÓLÓ TÖRVÉNY/KATA/ 2017. ÉVI VÁLTOZÁSAI Készítette :Szalainé Somogyi Valéria Bevételek Bármely jogcímen, bármely formában megszerzett

TAKARÉK GAZDA SZÁMLACSOMAGHOZ

HIRDETMÉNY Jászárokszállás és Vidéke Körzeti Takarékszövetkezet kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. augusztus 1-től 1 / 5 I. Forint pénzforgalmi és elszámolási számlák kondíciói

HIRDETMÉNY Jászárokszállás és Vidéke Körzeti Takarékszövetkezet kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. augusztus 1-től 1 / 5 I. Forint pénzforgalmi és elszámolási számlák kondíciói

DUNASZENTMIKLÓS ÖNKORMÁNYZATA REPREZENTÁCIÓS SZABÁLYZAT

DUNASZENTMIKLÓS ÖNKORMÁNYZATA REPREZENTÁCIÓS SZABÁLYZAT Hatályos: 2017. január 2. REPREZENTÁCIÓS SZABÁLYZAT Dunaszentmiklós Község Önkormányzata reprezentációs szabályzatát az államháztartásról szóló 2011.

DUNASZENTMIKLÓS ÖNKORMÁNYZATA REPREZENTÁCIÓS SZABÁLYZAT Hatályos: 2017. január 2. REPREZENTÁCIÓS SZABÁLYZAT Dunaszentmiklós Község Önkormányzata reprezentációs szabályzatát az államháztartásról szóló 2011.

Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]

![Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]](/thumbs/88/114737017.jpg "Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]") Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. -sal egészült ki] Eladó nyilatkozattételi kötelezettsége

Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. -sal egészült ki] Eladó nyilatkozattételi kötelezettsége

TAKARÉK GAZDA SZÁMLACSOMAGHOZ

HIRDETMÉNY Jászárokszállás és Vidéke Körzeti Takarékszövetkezet kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2016. július 1-től 1 / 5 A Takarék Gazda Számlacsomag igénybevételével összefüggő szolgáltatások

HIRDETMÉNY Jászárokszállás és Vidéke Körzeti Takarékszövetkezet kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2016. július 1-től 1 / 5 A Takarék Gazda Számlacsomag igénybevételével összefüggő szolgáltatások

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA Munkáltatói, kifizetői juttatások 2019-ben

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA 2019 Munkáltatói, kifizetői juttatások 2019-ben Budapest, 2019 Cafeteria_2019_tana_tordelt.indd 1 2019.01.07. 17:25:38 Szerző: Surányi Imréné Sorozatszerkesztő: Kökényesiné

ADÓZÁSI KÉZIKÖNYVEK CAFETÉRIA 2019 Munkáltatói, kifizetői juttatások 2019-ben Budapest, 2019 Cafeteria_2019_tana_tordelt.indd 1 2019.01.07. 17:25:38 Szerző: Surányi Imréné Sorozatszerkesztő: Kökényesiné

T/7037. számú. törvényjavaslat. a pénzügyi tranzakciós illetékről

MAGYARORSZÁG KORMÁNYA T/7037. számú törvényjavaslat a pénzügyi tranzakciós illetékről Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2012. május 1 2012. évi... törvény a pénzügyi tranzakciós

MAGYARORSZÁG KORMÁNYA T/7037. számú törvényjavaslat a pénzügyi tranzakciós illetékről Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2012. május 1 2012. évi... törvény a pénzügyi tranzakciós

TAKARÉK GAZDA SZÁMLACSOMAGHOZ

Dél-Zalai Egyesült Takarékszövetkezet HIRDETMÉNY a kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. február1-től Dél-Zalai Egyesült Takarékszövetkezet Számlanyitási díj Kedvezményes Takarék Gazda

Dél-Zalai Egyesült Takarékszövetkezet HIRDETMÉNY a kedvezményes TAKARÉK GAZDA SZÁMLACSOMAGHOZ Hatályos: 2015. február1-től Dél-Zalai Egyesült Takarékszövetkezet Számlanyitási díj Kedvezményes Takarék Gazda

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

A törvény szövege megtalálható honlapunkon: www.gondoldo.hu

Tisztelt Ügyfelünk! Szeretnénk tájékoztatni a 2013-ban bevezetésre kerülő két új adónemről. A kisvállalkozói adó választásáról legkésőbb december 20-ig lehet dönteni, valamint a kisadózás választásához

Tisztelt Ügyfelünk! Szeretnénk tájékoztatni a 2013-ban bevezetésre kerülő két új adónemről. A kisvállalkozói adó választásáról legkésőbb december 20-ig lehet dönteni, valamint a kisadózás választásához

Kisvállalati adó (KIVA)

") Dr. Kökényesi László Kisvállalati adó (KIVA) Mérnöktovábbképző Intézet Könyvviteli szolgáltatást végzők továbbképzése Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

Dr. Kökényesi László Kisvállalati adó (KIVA) Mérnöktovábbképző Intézet Könyvviteli szolgáltatást végzők továbbképzése Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.