A foglalkoztatás bővítésének adminisztratív és adózási korlátai

|

|

|

- Viktória Pataki

- 10 évvel ezelőtt

- Látták:

Átírás

Budapest, 2012. június 14.")

1 A foglalkoztatás bővítésének adminisztratív és adózási korlátai (Sajtótájékoztató) Budapest, június 14.

")

2 Bevezető Előadó: Zara László elnök

3 A magyar közterhek nemzetközi összehasonlításban Előadó: Siklós Márta általános alelnök

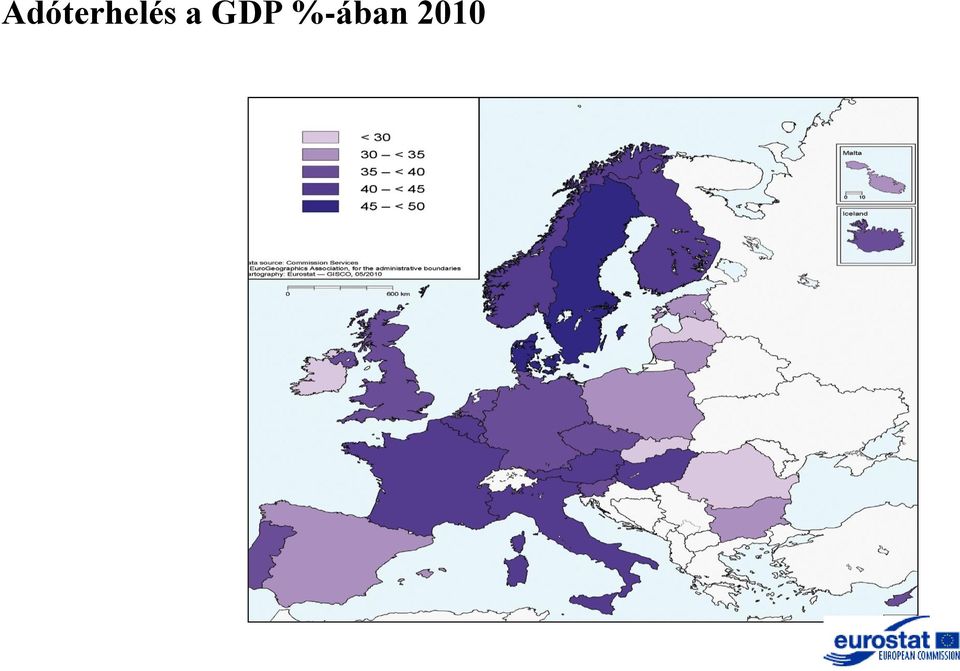

4 Hazánk GDP arányos adóterhelése az EU átlag körül van (11. hely), de a régiós versenytársakkal összehasonlítva magas

, de a régiós")

5 Adóterhelés a GDP %-ában 2010

6 Adóteher a GDP százalékában % 28,1 % 38 % 37,7 % 27,2 %

7 Az alkalmazottak adóterhelését mutató magyar adóék igen magas, 3. helyet foglaljuk el az OECD listáján Adóék = összes bérköltségből a közteher %-a

8 60 55,5 Adóék % egyedülálló, gyermektelen, átlagjövedelmű dolgozó 50 49,8 49, ,8 42,6 42,5 40,1 38,9 34, Belgium Germany Hungary Sweden Slovenia Czech Republic Estonia Slovak Republic Poland

9 A munkabér implicit adókulcsa az EU-ban 2010

10 KSH bruttó átlagkereset márciusban: Ft/hó Családi pótléknál figyelembe vett eltartottak száma: 0 Kedvezményezett eltartottak száma: 0 Munkáltató havi költsége Szakképzési hozzájárulás (1,5%) TB Járulék (27%) Havi bruttó munkabér Nyugdíjjárulék (10%) Egészségbiztosítási és munkaerőpiaci járulék (7,5%) Adóalap (havi bruttó munkabér x 1, Ft/hó felett) Adóalap a családi kedvezmény érvényesítése után Fizetendő adó Havi nettó munkabér Ft Ft Ft Ft Ft Ft Ft Ft Ft Ft összes közteher: Ft : = 49,3

11 100 Ft közteher 100 Ft nettó kereset munkáltató bérköltsége: 200 Ft

12 A magas bérterhek következménye kényszervállalkozás feketefoglalkoztatás minimálbérezés (részmunkaidőben) Árnyékgazdaság mérete: EU átlag: 16 % Magyarország: 24 %

13 A munkáltatók közterheit fokozta a 2011/2012. évi elvárt béremelés minimálbér növekedés

14 % A bruttó átlagkereset, a minimálbér és a GDP növekedési aránya GDP Minimálbér Bruttó átlagkereset

15 Az adósemlegesség megsértése Munkavégzés típusa Foglalkoztató közterhe Dolgozó közterhe mezőgazdasági idénymunka 500 Ft/fő/nap Ft/év adómentes turisztikai idénymunka 500 Ft/fő/nap Ft/év adómentes alkalmi munka 1000 Ft/fő/nap Ft/év adómentes háztartási munka 1000 Ft/fő/hó adórendszeren kívül

16 A munkáltatók adminisztratív terhei Előadó: Vadász Iván alelnök

17 Általános probléma a bonyolult adminisztráció Forrás: Állami szerepvállalás a KKV szektor finanszírozásában ppt. LÁNYI Pál/dr. BÉZA Dániel

18 250 Bevallási kötelezettség arányának alakulása 2005 = 100 % Forrás: Adótanácsadók Egyesülete saját számítás

19 Munkaviszony létesítésének adminisztratív feladatai 1. Munkaszerződés 2. Munkaköri leírás 3. Tájékoztatás munkarendről, szabadságról, bérfizetés napjáról 4. Kötelező orvosi vizsgálat 5. Nyilatkozat adóalap-kiegészítés alkalmazásáról 6. Nyilatkozat családi adókedvezményről 7. Igazolás TB-nyilvántartásba vételről 8. Igazolás biztosítotti bejelentésről 9. Nyilatkozat személyi kedvezményről 10. Nyilatkozat gyermekek után járó pótszabadságról 11. Tájékoztatás adóelőleg-nyilatkozatról 12. Nyilatkozat béren kívüli juttatásokról 13. Bejelentés biztosítottakról NAV részére 14. Munkaerő-igény bejelentés Nemzeti Foglalkoztatási Szolgálat részére

20 Munkaviszony létesítésének adminisztratív feladatai 1. Munkaszerződés 2. Munkaköri leírás 3. Tájékoztatás munkarendről, szabadságról, bérfizetés napjáról 4. Kötelező orvosi vizsgálat 5. Nyilatkozat adóalap-kiegészítés alkalmazásáról 6. Nyilatkozat családi adókedvezményről 7. Igazolás TB-nyilvántartásba vételről 8. Igazolás biztosítotti bejelentésről 9. Nyilatkozat személyi kedvezményről 10. Nyilatkozat gyermekek után járó pótszabadságról 11. Tájékoztatás adóelőleg-nyilatkozatról 12. Nyilatkozat béren kívüli juttatásokról 13. Bejelentés biztosítottakról NAV részére 14. Munkaerő-igény bejelentés Nemzeti Foglalkoztatási Szolgálat részére azonnal törölhető kötelezettség

21 Munkaviszony megszűntetésének adminisztratív feladatai 1. Megszűntetésre vonatkozó megállapodás, nyilatkozat 2. Igazolás biztosítotti bejelentésről 3. Munkáltatói igazolás levonásokról, betegszabadságról, stb. 4. Működési bizonyítvány 5. Adatlap munkáltatótól származó jövedelemről, levonásokról 6. Járulékigazolás 7. Jövedelemigazolás egészségbiztosítási ellátás megállapításához 8. Igazolvány a biztosítási jogviszonyról és ellátásokról 9. Adatlap bírósági végzéssel meghatározott tartási kötelezettségekről 10. Igazolólap álláskeresési járadék, álláskeresési segély megállapításához 11. Bejelentés biztosítottakról NAV részére

22 Munkaviszony megszűntetésének adminisztratív feladatai 1. Megszűntetésre vonatkozó megállapodás, nyilatkozat 2. Igazolás biztosítotti bejelentésről 3. Munkáltatói igazolás levonásokról, betegszabadságról, stb. 4. Működési bizonyítvány 5. Adatlap munkáltatótól származó jövedelemről, levonásokról 6. Járulékigazolás 7. Jövedelemigazolás egészségbiztosítási ellátás megállapításához 8. Igazolvány a biztosítási jogviszonyról és ellátásokról 9. Adatlap bírósági végzéssel meghatározott tartási kötelezettségekről 10. Igazolólap álláskeresési járadék, álláskeresési segély megállapításához 11. Bejelentés biztosítottakról NAV részére azonnal törölhető kötelezettség

23 Munkaviszony megszűntetésének adminisztratív feladatai 1. Megszűntetésre vonatkozó megállapodás, nyilatkozat 2. Igazolás biztosítotti bejelentésről 3. Munkáltatói igazolás levonásokról, betegszabadságról, stb. 4. Működési bizonyítvány 5. Adatlap munkáltatótól származó jövedelemről, levonásokról 6. Járulékigazolás 7. Jövedelemigazolás egészségbiztosítási ellátás megállapításához 8. Igazolvány a biztosítási jogviszonyról és ellátásokról 9. Adatlap bírósági végzéssel meghatározott tartási kötelezettségekről 10. Igazolólap álláskeresési járadék, álláskeresési segély megállapításához 11. Bejelentés biztosítottakról NAV részére azonnal törölhető kötelezettség mással összevonható kötelezettség

24 Adminisztratív feladatok a munkaviszony ideje alatt 1. Kötelező orvosi vizsgálat 2. Nyilatkozat adóalap-kiegészítés alkalmazásáról 3. Nyilatkozat családi adókedvezményről 4. Nyilatkozat személyi kedvezményről 5. Nyilatkozat gyermekek után járó pótszabadságról 6. Tájékoztatás adóelőleg-nyilatkozatról 7. Nyilatkozat béren kívüli juttatásokról 8. M30 igazolás 9. Járulékigazolás 10. Tájékoztatás munkáltatói adómegállapításról 11. Tájékoztatás adónyilatkozatról, egyszerűsített bevallásról 12. Adónyilatkozat nyomtatvány átadása 13. Nyilatkozat munkáltatói adómegállapítás 14. Pénzbeli ellátások igénylése OEP 15. NYENYI ONYF 16. Statisztika KSH 17. Tarifa adatszolgáltatás egyéni bérről NFSZ

25 Adminisztratív feladatok a munkaviszony ideje alatt 1. Kötelező orvosi vizsgálat 2. Nyilatkozat adóalap-kiegészítés alkalmazásáról 3. Nyilatkozat családi adókedvezményről 4. Nyilatkozat személyi kedvezményről 5. Nyilatkozat gyermekek után járó pótszabadságról 6. Tájékoztatás adóelőleg-nyilatkozatról 7. Nyilatkozat béren kívüli juttatásokról 8. M30 igazolás 9. Járulékigazolás 10. Tájékoztatás munkáltatói adómegállapításról 11. Tájékoztatás adónyilatkozatról, egyszerűsített bevallásról 12. Adónyilatkozat nyomtatvány átadása 13. Nyilatkozat munkáltatói adómegállapítás 14. Pénzbeli ellátások igénylése OEP 15. NYENYI ONYF 16. Statisztika KSH 17. Tarifa adatszolgáltatás egyéni bérről NFSZ azonnal törölhető kötelezettség

26 Statisztikai adatszolgáltatások fajtái 1. Havi integrált gazdaságstatisztikai jelentés, munkaügyi adatok 2. Jelentés a betöltött és üres álláshelyek számáról 3. Munkaerő költség felvétel 4. Munkaidő mérleg 5. Alapadatok a fizikai és szellemi foglalkozásúak munkaidőmérlegéhez

27 KSH adatszolgáltatás ONYF adatszolgáltatás NAV

28 A munkáltatót terhelő egyéb kifizetések 1. Gyermek után járó pótszabadság (2 nap/gyermek/év) 2. Szülési szabadság (24 hét) 3. Betegszabadság (15 nap/év) 4. Táppénz-hozzájárulás (a táppénz 1/3-a) évben: 19 milliárd Ft

29 Javaslatok Előadó: Zara László elnök

30 1405/2011. (XI. 25.) Korm. határozat a vállalkozói adminisztratív költségek csökkentésére irányuló, Egyszerű Állam című középtávú kormányzati programról 500 milliárdos csökkentés

31 .a Kormány csak úgy vegyen napirendjére, ha abban az adminisztrációs terhek növekedésének elkerülhetetlensége és indokoltsága tételesen alá van támasztva; Felelős: közigazgatási és igazságügyi miniszter, az 1. mellékletben szereplő ütemtervben megjelölt felelős miniszter(ek) bevonásával Határidő: január 1.

32 Az Egyszerű Állam Programban szereplő intézkedések felelősségi és ütemezési rendje Intézkedés Felelősök Határidő* AZ ADÓZÁSHOZ KAPCSOLÓDÓ ADMINISZTRÁCIÓ EGYSZERŰSÍTÉSE 1. A munkavállaló alkalmazásához kapcsolódó rendszeres adatszolgáltatás további jelentős egyszerűsítése, annak érdekében, hogy minden információszolgáltatás egyetlen adatlapon keresztül legyen megoldható. NGM, NEFMI április 1., szeptember 1.

33 A Tanács ajánlása Brüsszel, A évi adóváltozások alacsony jövedelműekre gyakorolt hatásainak fenntartható, költségvetési szempontból semleges módon történő enyhítése révén alakítsa át a munkát terhelő adókat foglalkoztatás-barátabbá Hajtsa végre az adminisztratív terhek csökkentését célzó intézkedéseket

34 Javaslatok 1. Az Egyszerű Állam című kormányprogram végrehajtásának elkezdésével még ebben az évben jelentősen csökkentsék a vállalkozások adminisztrációját. 2. A nemzetközi összehasonlítás alapján magas adóék mérséklése érdekében már a adóévben töröljék az elvárt béremelésre vonatkozó előírásokat, valamint csökkentsék a jelenleg 27 % mértékű, a munkáltatók által fizetett szociális hozzájárulási adót. Ezzel párhuzamosan mérsékelni kell az az egészségügyi hozzájárulást.

35 Javaslatok 3. Az Egészségpénztár vegye át a munkáltatókat terhelő egyéb kifizetések (gyermek után járó pótszabadság, a szülési szabadság betegszabadság) terheit, valamint töröljék el a munkáltatói táppénz-hozzájárulást. 4. Az alkalmi munka intézményét arra kell használni amire való, meg kell szüntetni visszaélésszerű alkalmazhatóságát. 5. A minimálbér emelését a GDP növekedéséhez kell igazítani.

36 Köszönjük a figyelmet!

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia VÁLLALKOZÁSOK ADMINISZTRÁCIÓJA VS. EGYSZERŰ ÁLLAM 2012.09.06.

1 VÁLLALKOZÁSOK ADMINISZTRÁCIÓJA VS. A vállalkozások adminisztrációs költsége Uniós összehasonlításban is magas, MOon nem csökken, inkább növekszik 2 Adminisztrációs teher az adminisztrációs költségek

1 VÁLLALKOZÁSOK ADMINISZTRÁCIÓJA VS. A vállalkozások adminisztrációs költsége Uniós összehasonlításban is magas, MOon nem csökken, inkább növekszik 2 Adminisztrációs teher az adminisztrációs költségek

Sajtótájékoztató. Budapest, 2015. november 26. www.adokamara.hu

Sajtótájékoztató Budapest, 2015. november 26. www.adokamara.hu Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete

Sajtótájékoztató Budapest, 2015. november 26. www.adokamara.hu Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete

Farkasné Gondos Krisztina Barabás Miklós Társadalombiztosítási és bérügyi kalauz 2018

Farkasné Gondos Krisztina Barabás Miklós Társadalombiztosítási és bérügyi kalauz 2018 Köszönet Táborossy Dr. Morvai Zsuzsannának értékes szakmai tanácsaiért és a könyv tartamával kapcsolatos nélkülözhetetlen

Farkasné Gondos Krisztina Barabás Miklós Társadalombiztosítási és bérügyi kalauz 2018 Köszönet Táborossy Dr. Morvai Zsuzsannának értékes szakmai tanácsaiért és a könyv tartamával kapcsolatos nélkülözhetetlen

Adatlap 2013. b c d. 1. A munkaviszonyból származó rendszeres bérjövedelem érdekképviseleti tagdíj nélkül:

Adatlap 213 a munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 213 a munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

VILÁGGAZDASÁG KKV konferenciák. A siker titka a tudás! Adóváltozások Előadó: Vadász Iván Adótanácsadók Egyesülete. Budapest, december 1.

VILÁGGAZDASÁG KKV konferenciák A siker titka a tudás! Adóváltozások 2012 Előadó: Vadász Iván Adótanácsadók Egyesülete Budapest, 2011. december 1. JÖVŐKÉP Megújított szabadelvű és szociális piacgazdaság

VILÁGGAZDASÁG KKV konferenciák A siker titka a tudás! Adóváltozások 2012 Előadó: Vadász Iván Adótanácsadók Egyesülete Budapest, 2011. december 1. JÖVŐKÉP Megújított szabadelvű és szociális piacgazdaság

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Szóbeli tételsor. A) Az üzleti terv védése. Kiadott útmutató alapján ÉRTÉKELŐLAP. Eredmény %-ban* min. 50% Dátum: aláírás

Az üzleti terv védése. Kiadott útmutató alapján ÉRTÉKELŐLAP. Eredmény %-ban* min. 50% Dátum: aláírás") A) Üzleti terv védése vizsgafeladatrész Szóbeli tételsor A) Az üzleti terv védése Kiadott útmutató alapján ÉRTÉKELŐLAP Sorszám A vizsgázó neve ZD készítése min. 25 pont; max 50 pont Pontszám ZD védése

A) Üzleti terv védése vizsgafeladatrész Szóbeli tételsor A) Az üzleti terv védése Kiadott útmutató alapján ÉRTÉKELŐLAP Sorszám A vizsgázó neve ZD készítése min. 25 pont; max 50 pont Pontszám ZD védése

Adatlap b c d. 2. Munkaviszonnyal kapcsolatos költségtérítés. 3. Külszolgálatért kapott jövedelem. 4. Más bérjövedelem

A munkáltató (kifizető) neve: Ézsibau Kft A munkáltató címe A munkáltató adóazonosító száma: 117197-2-17 A dolgozó (tag) neve: Adóazonosító jele: Születési ideje: Születési helye: 841196165 1979.1.17 Baja

A munkáltató (kifizető) neve: Ézsibau Kft A munkáltató címe A munkáltató adóazonosító száma: 117197-2-17 A dolgozó (tag) neve: Adóazonosító jele: Születési ideje: Születési helye: 841196165 1979.1.17 Baja

Adatlap b c d. 2. Munkaviszonnyal kapcsolatos költségtérítés. 3. Külszolgálatért kapott jövedelem. 4. Más bérjövedelem

A munkáltató (kifizető) neve: Ézsibau Kft A munkáltató címe A munkáltató adóazonosító száma: 117197-2-17 A dolgozó (tag) neve: Adóazonosító jele: Születési ideje: Születési helye: KAMENSZKI LÁSZLÓ 8362373768

A munkáltató (kifizető) neve: Ézsibau Kft A munkáltató címe A munkáltató adóazonosító száma: 117197-2-17 A dolgozó (tag) neve: Adóazonosító jele: Születési ideje: Születési helye: KAMENSZKI LÁSZLÓ 8362373768

Adatlap b c d. 2. Munkaviszonnyal kapcsolatos költségtérítés. 3. Külszolgálatért kapott jövedelem. 4. Más bérjövedelem

A munkáltató (kifizető) neve: A munkáltató címe Adóazonosító jele: Születési ideje: GLOBAL-KÉSZ Kft A munkáltató adóazonosító száma: 14844724-2-17 A dolgozó (tag) neve: Születési helye: Gyarmati Krisztián

A munkáltató (kifizető) neve: A munkáltató címe Adóazonosító jele: Születési ideje: GLOBAL-KÉSZ Kft A munkáltató adóazonosító száma: 14844724-2-17 A dolgozó (tag) neve: Születési helye: Gyarmati Krisztián

Adatlap b c d. 2. Munkaviszonnyal kapcsolatos költségtérítés. 3. Külszolgálatért kapott jövedelem. 4. Más bérjövedelem

A munkáltató (kifizető) neve: A munkáltató címe Adóazonosító jele: Születési ideje: GLOBAL-KÉSZ Kft A munkáltató adóazonosító száma: 14844724-2-17 A dolgozó (tag) neve: Születési helye: Sárközi Ernő 8328854317

A munkáltató (kifizető) neve: A munkáltató címe Adóazonosító jele: Születési ideje: GLOBAL-KÉSZ Kft A munkáltató adóazonosító száma: 14844724-2-17 A dolgozó (tag) neve: Születési helye: Sárközi Ernő 8328854317

Adatlap b c d. 2. Munkaviszonnyal kapcsolatos költségtérítés. 3. Külszolgálatért kapott jövedelem. 4. Más bérjövedelem

A munkáltató (kifizető) neve: A munkáltató címe Adóazonosító jele: Születési ideje: Si-Ker-Humán Bt. A munkáltató adóazonosító száma: 21461424-2-17 A dolgozó (tag) neve: Születési helye: 844693224 1989.5.14

A munkáltató (kifizető) neve: A munkáltató címe Adóazonosító jele: Születési ideje: Si-Ker-Humán Bt. A munkáltató adóazonosító száma: 21461424-2-17 A dolgozó (tag) neve: Születési helye: 844693224 1989.5.14

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Adatlap

A munkáltató adószáma: 14844724-2-17 Adatlap 216 A dolgozó adóazonosító jele: 8417873481 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege

A munkáltató adószáma: 14844724-2-17 Adatlap 216 A dolgozó adóazonosító jele: 8417873481 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege

Mi mennyi 2012-ben? Havi bér Ft/hó

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Tax Intelligence. Kedves Ügyfelünk! Hírlevél 2013. január/nr. 2. TÉMA: Szociális hozzájárulási adókedvezmények 2013. ALCÍMEK: Általános szabályok

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás Előadó : Varga-Biller Katalin NAV igazgatóhelyettes Főbb témakörök: Családi kedvezmény Családi kedvezmény

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás Előadó : Varga-Biller Katalin NAV igazgatóhelyettes Főbb témakörök: Családi kedvezmény Családi kedvezmény

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás. Készítette: Görgei Zsolt

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

Adatlap

A munkáltató adószáma: 232278-1-17 Adatlap 216 A dolgozó adóazonosító jele: 833879186 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege Az

A munkáltató adószáma: 232278-1-17 Adatlap 216 A dolgozó adóazonosító jele: 833879186 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege Az

Adatlap

A munkáltató adószáma: 14844724-2-17 Adatlap 216 A dolgozó adóazonosító jele: 846845159 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege Az

A munkáltató adószáma: 14844724-2-17 Adatlap 216 A dolgozó adóazonosító jele: 846845159 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege Az

Adatlap b c d. 2. Munkaviszonnyal kapcsolatos költségtérítés. 3. Külszolgálatért kapott jövedelem. 4. Más bérjövedelem

Adatlap 217 a munkáltatótól (társas vállalkozástól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét arra, hogy amennyiben

Adatlap 217 a munkáltatótól (társas vállalkozástól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét arra, hogy amennyiben

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Adatlap

A munkáltató adószáma: 14844724-2-17 Adatlap 216 A dolgozó adóazonosító jele: 8396486336 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege

A munkáltató adószáma: 14844724-2-17 Adatlap 216 A dolgozó adóazonosító jele: 8396486336 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege

2. Az elvárt béremelés végrehajtása esetén kompenzáció vehetı igénybe, illetve végre nem hajtása esetén pedig szankciók lépnek életbe.

Az alábbiakban az értelmezéshez szeretnénk néhány észrevételt tenni a rendelkezésünkre álló információk alapján az ÚTMUTATÓ a 2012-ben elvárt béremelésrıl szóló kormányrendelet gyakorlati végrehajtásának

Az alábbiakban az értelmezéshez szeretnénk néhány észrevételt tenni a rendelkezésünkre álló információk alapján az ÚTMUTATÓ a 2012-ben elvárt béremelésrıl szóló kormányrendelet gyakorlati végrehajtásának

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Adatlap b c d. 1. A munkaviszonyból származó rendszeres bérjövedelem érdekképviseleti tagdíj nélkül:

Adatlap 213 a munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 213 a munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Pénzügyi számvitel. VIII. előadás. A jövedelmek számvitele

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

Adatlap b c d. 1. A munkaviszonyból származó bérjövedelem. 2. A munkaviszonyból származó nem rendszeres bérjövedelem

Adatlap 21 a munkáltatótól (társas vállalkozástól) származó jövedelemről és az adóelőlegek levonásáról a munkaviszony (tagsági viszony) megszűnésekor Fontos! Felhívjuk szíves figyelmét arra, hogy amennyiben

Adatlap 21 a munkáltatótól (társas vállalkozástól) származó jövedelemről és az adóelőlegek levonásáról a munkaviszony (tagsági viszony) megszűnésekor Fontos! Felhívjuk szíves figyelmét arra, hogy amennyiben

MUNKÁLTATÓI IGAZOLÁS TÁRSADALOMBIZTOSÍTÁSI KÖTELEZETTSÉGEK LEVONÁSÁRÓL ÉS BEFIZETÉSÉRŐL Marmat Kft Budapest Reitter Ferenc utca 32.

Armada II Bér(Verzió: 2.12.14) Felhasználó: Anzsuri Konto Kft. Dátum: 2012.07.06 Cég: Adószám: 11766010-2-4 MUNKÁLTATÓI IGAZOLÁS TÁRSADALOMBIZTOSÍTÁSI KÖTELEZETTSÉGEK LEVONÁSÁRÓL ÉS BEFIZETÉSÉRŐL 1131

Armada II Bér(Verzió: 2.12.14) Felhasználó: Anzsuri Konto Kft. Dátum: 2012.07.06 Cég: Adószám: 11766010-2-4 MUNKÁLTATÓI IGAZOLÁS TÁRSADALOMBIZTOSÍTÁSI KÖTELEZETTSÉGEK LEVONÁSÁRÓL ÉS BEFIZETÉSÉRŐL 1131

Adatlap

A munkáltató adószáma: 25366369-2-17 Adatlap 219 A dolgozó adóazonosító jele: 836592486 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege Az

A munkáltató adószáma: 25366369-2-17 Adatlap 219 A dolgozó adóazonosító jele: 836592486 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege Az

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Bér-cafeteria segédlet 2012 Eurotantusz kft.

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

TANMENET. Készült: a 27/2012. (VIII. 27.) NGM rendeletben kiadott szakmai és vizsgakövetelmény szerint.

NGM rendeletben kiadott szakmai és vizsgakövetelmény szerint.") Kiskunhalasi Szakképzési Centrum Vári Szabó István Szakképző Iskolája és Kollégiuma OM-203042 6400 Kiskunhalas, Kazinczy u. 5. 6400 Kiskunhalas Kőrösi út 1. Tel./Fax: 06-77/422-218 www.variszabo.hu e-mail:

Kiskunhalasi Szakképzési Centrum Vári Szabó István Szakképző Iskolája és Kollégiuma OM-203042 6400 Kiskunhalas, Kazinczy u. 5. 6400 Kiskunhalas Kőrösi út 1. Tel./Fax: 06-77/422-218 www.variszabo.hu e-mail:

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

adóreform A knyvd-i adózás fajtái Értékelés

Ökológiai adóreform A knyvd-i adózás fajtái alapképzés visszaforgatás a költségvetés finanszírozása ökológiai adóreform zöld áht reform (= ökol. adóref. + támogatási ref. + zöld közbeszerzés) Értékelés

Ökológiai adóreform A knyvd-i adózás fajtái alapképzés visszaforgatás a költségvetés finanszírozása ökológiai adóreform zöld áht reform (= ökol. adóref. + támogatási ref. + zöld közbeszerzés) Értékelés

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Gazdaságpolitika és költségvetés 2018

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adóellenőrzési tapasztalatok Budapest, 2013. február 18. Az adóhatóság gyengeségei 1. Nincs tervszerű

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adóellenőrzési tapasztalatok Budapest, 2013. február 18. Az adóhatóság gyengeségei 1. Nincs tervszerű

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei. Készítette: Beke Ibolya

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei Készítette: Beke Ibolya 1 Üzleti jellegű termékértékesítés adóköteles tevékenység A gazdasági tevékenység elemei: üzletszerűség;

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei Készítette: Beke Ibolya 1 Üzleti jellegű termékértékesítés adóköteles tevékenység A gazdasági tevékenység elemei: üzletszerűség;

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Az egyszerűsített foglalkoztatásra vonatkozó részletes szabályok

Az egyszerűsített foglalkoztatás Szerző: Dr. Fuith-Kocsis Barbara Az egyszerűsített foglalkoztatás a munkaviszony egy speciális változata, amelynek legfontosabb szabályait az egyszerűsített foglalkoztatásról

Az egyszerűsített foglalkoztatás Szerző: Dr. Fuith-Kocsis Barbara Az egyszerűsített foglalkoztatás a munkaviszony egy speciális változata, amelynek legfontosabb szabályait az egyszerűsített foglalkoztatásról

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Adópolitika és jogalkotás 2018

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

Előadó: Vadász Iván alelnök. Adótanácsadók Egyesülete

MABISZ konferencia Egy érzékeny téma, ami mindenkit érdekel: az adó. Rövid és hosszú távú érdekek az adóztatásban: hogyan jár jobban az állam, ha keményebben adóztat vagy ha csökkenti a költségvetési kiadásokat?

MABISZ konferencia Egy érzékeny téma, ami mindenkit érdekel: az adó. Rövid és hosszú távú érdekek az adóztatásban: hogyan jár jobban az állam, ha keményebben adóztat vagy ha csökkenti a költségvetési kiadásokat?

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

M0754 FELADATOK. megállapít Adókötelezettséget teljesít, illetve adóelőleg vonási kötelezettséget megállapít

M0754 FELADATOK 0754 érügyi szakfeladatok Adatokat gyűjt, rögzít (munkaidő, teljesítmény, 4 szabadság stb.) 5 Munkaidő nyilvántartás adatait rögzíti 6 Egyéni bérelszámoló lapot készít, vezet érszámfejtést

M0754 FELADATOK 0754 érügyi szakfeladatok Adatokat gyűjt, rögzít (munkaidő, teljesítmény, 4 szabadság stb.) 5 Munkaidő nyilvántartás adatait rögzíti 6 Egyéni bérelszámoló lapot készít, vezet érszámfejtést

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

JÖVEDELEMNYILATKOZAT. 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási helyének címe:

1. számú melléklet a 15/2011.(IX.29.) önkormányzati rendelethez JÖVEDELEMNYILATKOZAT A) Személyi adatok 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási

1. számú melléklet a 15/2011.(IX.29.) önkormányzati rendelethez JÖVEDELEMNYILATKOZAT A) Személyi adatok 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási

Adatlap

A munkáltató adószáma: 1777-2-17 Adatlap 218 A dolgozó adóazonosító jele: 84781851 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege Az adó

A munkáltató adószáma: 1777-2-17 Adatlap 218 A dolgozó adóazonosító jele: 84781851 II. ELKÜLÖNÜLTEN ADÓZÓ JÖVEDELMEK 165. Árfolyamnyereségből származó jövedelem és adója Kifizetés bruttó összege Az adó

Pénzügyi-számviteli ügyintéző szakképesítés. Komplex szakmai vizsga Gyakorlati vizsgatevékenysége

(vizsgázó olvasható neve) (Születési hely, idő) NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-119/2018. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 13:30 óra Minősítő neve: Mészáros László

(vizsgázó olvasható neve) (Születési hely, idő) NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-119/2018. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 13:30 óra Minősítő neve: Mészáros László

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

Bérügyintéző részszakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége

. (vizsgázó olvasható neve) NEMZETGZDSÁGI MINISZTÉRIUM TÜK szám: 49/3-79/2018.. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. március 07. 08:00 óra Minősítő neve: Mészáros László

. (vizsgázó olvasható neve) NEMZETGZDSÁGI MINISZTÉRIUM TÜK szám: 49/3-79/2018.. (Születési hely, idő) KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. március 07. 08:00 óra Minősítő neve: Mészáros László

Diákok szakmai gyakorlatának teljesítése, kifizetések juttatások adó és járulékkötelezettsége. Diákfoglalkoztatás a nyári szünidőben

Diákok szakmai gyakorlatának teljesítése, kifizetések juttatások adó és járulékkötelezettsége Diákfoglalkoztatás a nyári szünidőben Kissné Horváth Marianna Saldo Zrt. Tanulók szakmai gyakorlatának díjazása,

Diákok szakmai gyakorlatának teljesítése, kifizetések juttatások adó és járulékkötelezettsége Diákfoglalkoztatás a nyári szünidőben Kissné Horváth Marianna Saldo Zrt. Tanulók szakmai gyakorlatának díjazása,

Bérösszesítő. Statek Statisztikai Elemző Központ Kft Budapest, Keleti Károly utca január szeptember

Társaság neve: Cég összesen: Időadatok: nap munkanap óra Ledolgozott napok 100 879 100 879 652 747 Munkaszüneti nap 219 3 10 Pihenőnap 26 074 1 937 0 Betegszabadság 249 249 1 288 Betegszabadság (nem munkanapra)

Társaság neve: Cég összesen: Időadatok: nap munkanap óra Ledolgozott napok 100 879 100 879 652 747 Munkaszüneti nap 219 3 10 Pihenőnap 26 074 1 937 0 Betegszabadság 249 249 1 288 Betegszabadság (nem munkanapra)

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo

Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo") Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

Társadalombiztosítási ügyintéző részszakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége. Társadalombiztosítási szakfeladatok

NEMZETGZDSÁGI MINISZTÉRIUM TÜK szám: 28/3-309/2017. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2017. november 22. 09:15 óra Minősítő neve: Mészáros László eosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGZDSÁGI MINISZTÉRIUM TÜK szám: 28/3-309/2017. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2017. november 22. 09:15 óra Minősítő neve: Mészáros László eosztása: főosztályvezető Készült: 1 eredeti és

Leggyakoribb munkajogi esetek

Leggyakoribb munkajogi esetek Az elmúlt időszakban a tagtársainktól érkezett kérdések, és az azokra adott válaszok a szakdolgozók széles rétegeit érinthetik, ezért újonnan induló rovatunkban segítségképpen

Leggyakoribb munkajogi esetek Az elmúlt időszakban a tagtársainktól érkezett kérdések, és az azokra adott válaszok a szakdolgozók széles rétegeit érinthetik, ezért újonnan induló rovatunkban segítségképpen

Munkavállalókkal kapcsolatos feladatok

dr.henczi Lajos, dr. Horváth István, dr. Molnár-Hidassy Dóra, Molnárné dr.balogh Márta Munkavállalókkal kapcsolatos feladatok TARTALOM Előszó I. A munkaerőpiac szereplői 1. Piac 2. Munkaerőpiac 2.1 Munkaerő-kereslet

dr.henczi Lajos, dr. Horváth István, dr. Molnár-Hidassy Dóra, Molnárné dr.balogh Márta Munkavállalókkal kapcsolatos feladatok TARTALOM Előszó I. A munkaerőpiac szereplői 1. Piac 2. Munkaerőpiac 2.1 Munkaerő-kereslet

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL. Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL 2012. JANUÁR Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról A munka világának korszerűbbé, egyszerűbbé tétele érdekében

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL 2012. JANUÁR Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról A munka világának korszerűbbé, egyszerűbbé tétele érdekében

d) ha a munkavállaló 2011. október 31-ét követően létesített a munkáltatóval munkaviszonyt, akkor a személyi alapbérváltozására tekintet nélkül, a

ha a munkavállaló 2011. október 31-ét követően létesített a munkáltatóval munkaviszonyt, akkor a személyi alapbérváltozására tekintet nélkül, a") 299/2011. (XII. 22.) Korm. rendelet a munkabérek nettó értékének megőrzéséhez szükséges munkabéremelés 2012. évi elvárt mértékéről és a béren kívüli juttatás ennek keretében figyelembe vehető mértékéről

299/2011. (XII. 22.) Korm. rendelet a munkabérek nettó értékének megőrzéséhez szükséges munkabéremelés 2012. évi elvárt mértékéről és a béren kívüli juttatás ennek keretében figyelembe vehető mértékéről

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

KÉRELEM ÖNKORMÁNYZATI SEGÉLY MEGÁLLAPÍTÁSÁHOZ

5. sz. függelék KÉRELEM ÖNKORMÁNYZATI SEGÉLY MEGÁLLAPÍTÁSÁHOZ (Villány Város Önkormányzatának a szociális ellátások helyi szabályozásáról szóló 4/2009. (V.08.) rendelete 30. (1) bekezdés a)- b) pontja

5. sz. függelék KÉRELEM ÖNKORMÁNYZATI SEGÉLY MEGÁLLAPÍTÁSÁHOZ (Villány Város Önkormányzatának a szociális ellátások helyi szabályozásáról szóló 4/2009. (V.08.) rendelete 30. (1) bekezdés a)- b) pontja

Bérösszesítő. Társaság neve: Társaság címe: Statek Statisztikai Elemző Központ Kft Budapest, Keleti Károly utca január

Cég összesen: Időadatok: nap munkanap óra Ledolgozott napok 60 050 60 050 360 268 Munkaszüneti nap 670 4 21 Pihenőnap 22 231 1 742 0 Betegszabadság 306 306 1 745 Betegszabadság (nem munkanapra) 106 7 28

Cég összesen: Időadatok: nap munkanap óra Ledolgozott napok 60 050 60 050 360 268 Munkaszüneti nap 670 4 21 Pihenőnap 22 231 1 742 0 Betegszabadság 306 306 1 745 Betegszabadság (nem munkanapra) 106 7 28

FORINT-Soft Kft. EGYSZERŰSÍTETT FOGLALKOZTATÁS. FORINT-Soft Kft.

EGYSZERŰSÍTETT FOGLALKOZTATÁS 2010. április 1-én hatályba lépett az egyszerűsített foglalkoztatásról szóló 2009. évi CLII. törvény (Eftv.), és ezzel egyidejűleg megszűnt az alkalmi munkavállalói kiskönyvvel

EGYSZERŰSÍTETT FOGLALKOZTATÁS 2010. április 1-én hatályba lépett az egyszerűsített foglalkoztatásról szóló 2009. évi CLII. törvény (Eftv.), és ezzel egyidejűleg megszűnt az alkalmi munkavállalói kiskönyvvel

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) bek. 98.000 22.560 4.510 564 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) bek. 98.000 22.560 4.510 564 Garantált

Számvitel III 9. gyakorlat EHO, Vállalkozást és természetes személyt terhelő közterhek 10. szeminárium

1. A vállalkozás 201X. év. május hónapban 6 000 000 forintot fizetett ki reprezentációs költségként. 1. Számítsa ki a személyi jövedelemadó, és az EHO összegét. EHO (6000000*1,19*0,27) 1 927 800 Szja (6000000*1,19*0,15)

1. A vállalkozás 201X. év. május hónapban 6 000 000 forintot fizetett ki reprezentációs költségként. 1. Számítsa ki a személyi jövedelemadó, és az EHO összegét. EHO (6000000*1,19*0,27) 1 927 800 Szja (6000000*1,19*0,15)

Kisvállalati adózó KIVA cég főkönyvi feladás

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

Főbb témakörök: december 3-4.

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Tájékoztató a bérkompenzációról és a Munkaügyi Központ évi támogatási lehetőségeiről. Janovics László igazgató Pécs, január 31.

Tájékoztató a bérkompenzációról és a Munkaügyi Központ 2012. évi támogatási lehetőségeiről Janovics László igazgató Pécs, 2012. január 31. Jogszabályi háttér: Elvárt béremelés jogszabályi háttér 2011.

Tájékoztató a bérkompenzációról és a Munkaügyi Központ 2012. évi támogatási lehetőségeiről Janovics László igazgató Pécs, 2012. január 31. Jogszabályi háttér: Elvárt béremelés jogszabályi háttér 2011.

OBB Előadás. Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Tájékoztató az egyszerűsített foglalkoztatás szabályairól (2013-tól)

") Tájékoztató az egyszerűsített foglalkoztatás szabályairól (2013-tól) Az egyszerűsített foglalkoztatás szabályait 2010. évi LXXV. törvény (a továbbiakban: Eftv.) az egyszerűsített foglalkoztatásnak a következő

Tájékoztató az egyszerűsített foglalkoztatás szabályairól (2013-tól) Az egyszerűsített foglalkoztatás szabályait 2010. évi LXXV. törvény (a továbbiakban: Eftv.) az egyszerűsített foglalkoztatásnak a következő

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

Gazdasági vezető képviseleti jogosultsága

Gazdasági vezető képviseleti jogosultsága Az - az Igazgatóság döntési jogköre mellett - teljes jogkörrel gyakorolja a képviseleti jogát. Azok az általános ügyek, melyek nem igénylik az igazgatóság elnökének

Gazdasági vezető képviseleti jogosultsága Az - az Igazgatóság döntési jogköre mellett - teljes jogkörrel gyakorolja a képviseleti jogát. Azok az általános ügyek, melyek nem igénylik az igazgatóság elnökének

Támogatási táblázat 2006

Támogatási táblázat 2006 Minimálbér: 2006. január 1-tıl: a kötelezı legkisebb munkabér (minimálbér) havi összege bruttó: 62 500 Ft/fı/hó, minimális órabér 360 Ft/fı/óra 2006. július 1-tıl 2006. december

Támogatási táblázat 2006 Minimálbér: 2006. január 1-tıl: a kötelezı legkisebb munkabér (minimálbér) havi összege bruttó: 62 500 Ft/fı/hó, minimális órabér 360 Ft/fı/óra 2006. július 1-tıl 2006. december

TÁMOP-2.5.3.A-13/1-2013-0018

Az egyszerűsített foglalkoztatás szabályai Egyszerűsített foglalkoztatásra a 2010. évi LXXV. törvény (a továbbiakban: Efo. tv.) szerint létesíthető munkaviszony. Ez a tájékoztató az egyszerűsített módon

Az egyszerűsített foglalkoztatás szabályai Egyszerűsített foglalkoztatásra a 2010. évi LXXV. törvény (a továbbiakban: Efo. tv.) szerint létesíthető munkaviszony. Ez a tájékoztató az egyszerűsített módon

TÉNYEK, TRENDEK, VÉLEMÉNYEK. Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") TÉNYEK, TRENDEK, VÉLEMÉNYEK Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2007. 01. 01-től 2007. 12. 31-ig 316/2005. (XII. 25.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét

TÉNYEK, TRENDEK, VÉLEMÉNYEK Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2007. 01. 01-től 2007. 12. 31-ig 316/2005. (XII. 25.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét

Tervezett munkaügyi ellenőrzések 2017-benfókuszban a munkaviszony megszűnésével, megszüntetésével kapcsolatos munkáltatói kötelezettségek

Tervezett munkaügyi ellenőrzések 2017-benfókuszban a munkaviszony megszűnésével, megszüntetésével kapcsolatos munkáltatói kötelezettségek Munkaügyi tájékoztató CSMKIK 2017. február 24. Szeged 2015. 8.

Tervezett munkaügyi ellenőrzések 2017-benfókuszban a munkaviszony megszűnésével, megszüntetésével kapcsolatos munkáltatói kötelezettségek Munkaügyi tájékoztató CSMKIK 2017. február 24. Szeged 2015. 8.

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

NEMZETI ADÓ- ÉS VÁMHIVATAL. Elfogadó nyugta A-LOGIC INVEST BEFEKTETÉSI ÉS VAGYONKEZELŐ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

NEMZETI ADÓ- ÉS VÁMHIVATAL Elfogadó nyugta Adóazonosító 13647744 VPID Adózó neve A-LOGIC INVEST BEFEKTETÉSI ÉS VAGYONKEZELŐ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG NAV iktatószám 1041289019 KR érkeztetési szám

NEMZETI ADÓ- ÉS VÁMHIVATAL Elfogadó nyugta Adóazonosító 13647744 VPID Adózó neve A-LOGIC INVEST BEFEKTETÉSI ÉS VAGYONKEZELŐ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG NAV iktatószám 1041289019 KR érkeztetési szám

Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy, aki az július 1-je 1 és december

A járulékfizetési kötelezettséget érintő 2008. évi fontosabb változások Széll Zoltánné előadása Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy,

A járulékfizetési kötelezettséget érintő 2008. évi fontosabb változások Széll Zoltánné előadása Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy,

TÁJÉKOZTATÓ. a jövedelemkiegészítés összegének munkáltató általi megállapításához december

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához 2017. december 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének munkáltató általi megállapításához

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához 2017. december 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének munkáltató általi megállapításához

Betegszabadság díja munkáltatót terhelő táppénz és táppénz kiegészítés. Költségvetési kiutalási igények. számla

19.) Határozza meg a jövedelem elszámolás alapfogalmait (béralap, jövedelemalap, levonások)! Ismertesse a vállalkozást terhelő járulékokat és elszámolásukat! Mutassa be a jövedelem elszámoláshoz kapcsolódó

19.) Határozza meg a jövedelem elszámolás alapfogalmait (béralap, jövedelemalap, levonások)! Ismertesse a vállalkozást terhelő járulékokat és elszámolásukat! Mutassa be a jövedelem elszámoláshoz kapcsolódó

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Az adócsalás típusai a mai Magyarországon 2012

Az adócsalás típusai a mai Magyarországon 2012 Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Tömeges módszerek: Fiktív számlák Bevétel eltitkolás Fekete

Az adócsalás típusai a mai Magyarországon 2012 Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Tömeges módszerek: Fiktív számlák Bevétel eltitkolás Fekete

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália

Dr. Bedőházi Zita-Rózália") Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

JÖVEDELEMNYILATKOZAT

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

MUNKAERŐKÖLTSÉG-FELVÉTEL

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a hivatalos statisztikáról szóló 2016. évi CLV. törvény 24. és 26. -a alapján kötelező. Nyilvántartási szám: 1117 MUNKAERŐKÖLTSÉG-FELVÉTEL 2016 Adatszolgáltatók:

KÖZPONTI STATISZTIKAI HIVATAL Az adatszolgáltatás a hivatalos statisztikáról szóló 2016. évi CLV. törvény 24. és 26. -a alapján kötelező. Nyilvántartási szám: 1117 MUNKAERŐKÖLTSÉG-FELVÉTEL 2016 Adatszolgáltatók:

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi