Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás. Készítette: Görgei Zsolt

|

|

|

- Amanda Pintérné

- 9 évvel ezelőtt

- Látták:

Átírás

1 Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt

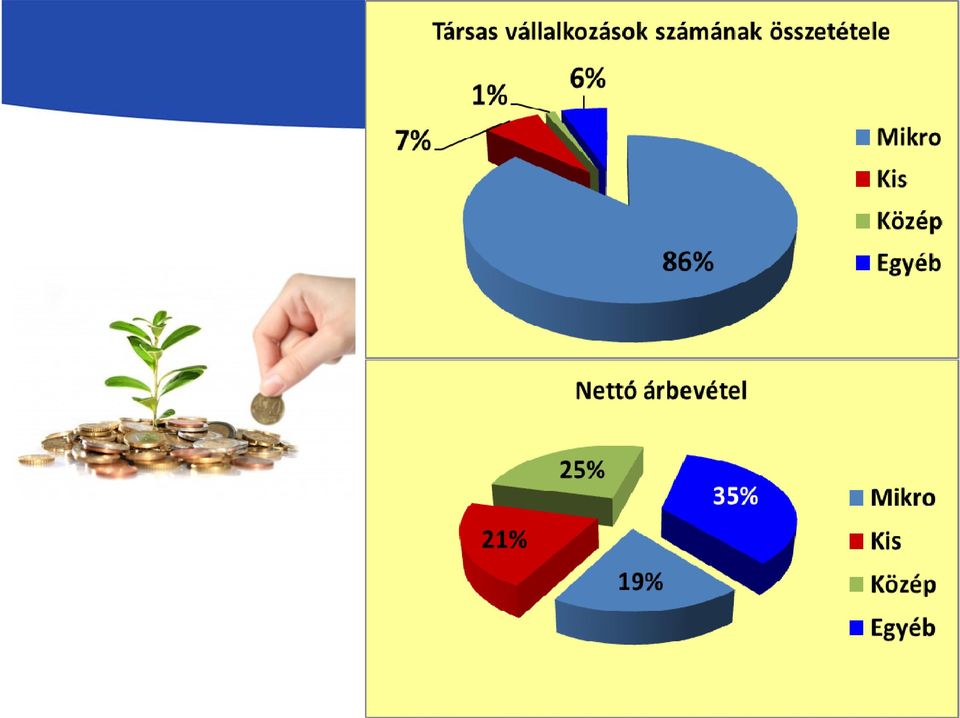

2 Vállalkozások besorolása 2

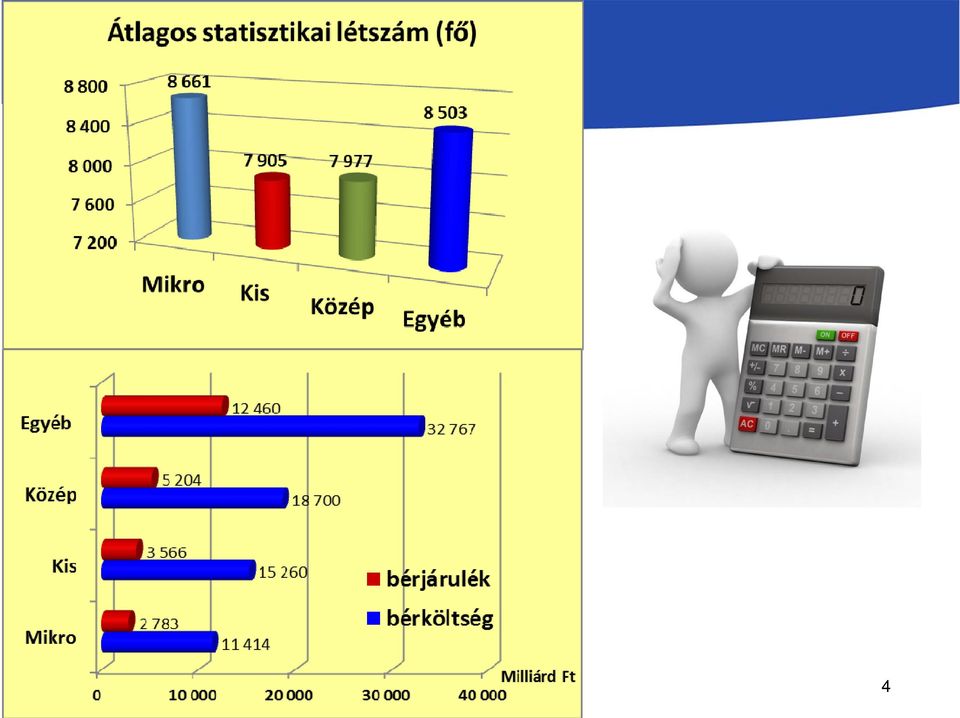

3 3

4 4

5 Adókedvezmények a szociális hozzájárulási adóból A megváltozott munkaképességű vállalkozók után érvényesíthető adókedvezmény A tartósan álláskereső személyek után érvényesíthető adókedvezmény (MVAT) 5

6 Adókedvezmények a szociális hozzájárulási adóból A szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezmény (MVAT) 6

7 Adókedvezmények a szociális hozzájárulási adóból A huszonöt év alatti foglalkoztatott munkavállaló után érvényesíthető adókedvezmény (MVAT) az ötvenöt év feletti foglalkoztatott munkavállaló után érvényesíthető adókedvezmény (MVAT) 7

8 Adókedvezmények a szociális hozzájárulási adóból Kutatók foglalkoztatása után járó adókedvezmény A szabad vállalkozási zónákban működő vállalkozások adókedvezménye 8

9 Adókedvezmények a szociális hozzájárulási adóból A gyermekgondozási díj, a gyermekgondozási segély, valamint a gyermeknevelési támogatás folyósítását követően foglalkoztatott munkavállalók után érvényesíthető adókedvezmény (MVAT) 9

10 Az adókedvezményekre vonatkozó közös szabályok A kifizető választhat, hogy a kedvezmények közül melyiket veszi igénybe Egy adómegállapítási időszakban, egy munkavállaló után csak egy jogcímen vehető igénybe kedvezmény! Adófizetési kötelezettséget eredményező munkaviszonyban foglalkoztatott személyek után érvényesíthető A kedvezmény érvényesítése szempontjából érdektelen, hogy a munkavállaló után más munkáltató is jogosult kedvezmény érvényesítésére 10

11 Az adókedvezményekre vonatkozó közös szabályok A kedvezményt a kifizető a szociális hozzájárulási adóból veheti igénybe, a bruttó munkabér után, Az adókedvezmény összegét havonta, munkaviszonyonként külön-külön kiszámított részkedvezmények összegeként állapítja meg; Részmunkaidős foglakoztatás esetén is érvényesíthető a kedvezmény, de csak arányosan (részmunkaidő/teljes munkaidő arányában) 11

12 A megváltozott munkaképességű vállalkozók után érvényesíthető adókedvezmény ev.; kkt., bt., kft., kv., irodák tagja (adófizetési kötelezettséget eredményező jogviszony!); I., II., III. csoportos rokkantsági vagy baleseti rokkantsági nyugdíjra volt jogosult és rokkantsági ellátásban vagy rehabilitációs ellátásban részesül, vagy rokkantsági ellátásban részesül és egészségi állapota a rehabilitációs hatóság minősítése alapján 50%-os vagy kisebb Kedvezmény mértéke: az egyéni vállalkozó saját maga után, illetve a tag után a kifizető által megállapított adóalap, de legfeljebb a minimálbér kétszeresének 27%-a 12

13 Anyasági ellátásokban részesülő/részesült munkavállalók után érvényesíthető kedvezmény a GYED folyósítása alatt vagy azt követően, a GYES, a gyermeknevelési támogatás folyósítása alatt vagy azt követően foglalkoztatott munkavállalók után Kedvezmény mértéke: a foglalkoztatás első két évében bruttó munkabér, de legfeljebb 100 ezer forint 27%-a a harmadik évben 14,5% 13

14 Anyasági ellátásokban részesülő/részesült munkavállalók után érvényesíthető kedvezmény Kedvezmény érvényesítésének időtartama: az anyasági ellátások folyósításának megszűnését követő hónaptól számított 45. hónap végéig, de legfeljebb 3 évig érvényesíthető A kifizető a kedvezményt csak igazolás birtokában érvényesítheti! (egészségbiztosítási szerv, társadalombiztosítási kifizetőhely, kincstár, családtámogatási kifizetőhely) 14

15 Anyasági ellátásokban részesülő/részesült munkavállalók után érvényesíthető kedvezmény A három vagy több gyermeket nevelő munkavállalók esetében további két év az adókedvezmény ha: legalább három gyermekre tekintettel családi pótlékra szülőként jogosult és gyermekgondozási díjban vagy gyermekgondozási segélyben részesült vagy részesül, vagy gyermeknevelési támogatásban részesült vagy részesül. 15

16 Anyasági ellátásokban részesülő/részesült munkavállalók után érvényesíthető kedvezmény A (bruttó) munkabér, de legfeljebb 100 ezer forint 27 százaléka a foglalkoztatás első három évében, és 14,5 százaléka a foglalkoztatás negyedik és ötödik évében. A munkáltatónak az adókedvezmény érvényesítéséhez rendelkeznie kell: az anyasági ellátás folyósítására vonatkozóan a folyósító szerv igazolásával, valamint a legalább három gyermek után a szülőnek járó családi pótlékra való jogosultságról szóló, kincstár által kiadott igazolással is. 16

17 A huszonöt év alatti foglalkoztatott munkavállaló után érvényesíthető adókedvezmény bruttó munkabér, de legfeljebb 100 ezer forint 14,5%-a, hónap egészére jár 25 év alatti pályakezdő munkavállaló legfeljebb 180 nap biztosítási kötelezettséggel járó munkaviszonnyal rendelkezik (IGAZOLÁS!) bruttó munkabér, de legfeljebb 100 ezer forint 27%-a, foglalkoztatás első 2 évében 17

18 Az ötvenöt év feletti foglalkoztatott munkavállaló után érvényesíthető adókedvezmény bruttó munkabér, de legfeljebb 100 ezer forint 14,5%-a, hónap egészére jár (életkor betöltése esetén) nem kell töredékhónappal számolni nyugdíj folyósítása mellett is igénybe vehető 18

19 Szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók Kedvezmény mértéke: bruttó munkabér, de legfeljebb 100 ezer forint 14,5%-a, nem jár a kedvezmény: a tárgyhónap nem teljes egészében foglalkoztatták szakképzettséget nem igénylő munkakörben nem kizárólag ilyen munkakörben alkalmazták 19

20 9 SZAKKÉPZETTSÉGET NEM IGÉNYLŐ (EGYSZERŰ) FOGLALKOZÁSOK Takarítók és hasonló jellegű egyszerű foglalkozások Egyszerű szolgáltatási, szállítási és hasonló foglalkozások Egyszerű ipari, építőipari, mezőgazdasági foglalkozások 20

21 Kutatók foglalkoztatása után járó adókedvezmény Igénybe veheti: doktori (PhD) vagy ennél magasabb tudományos fokozattal, vagy tudományos címmel rendelkező kutató, fejlesztő munkavállalót foglalkoztató, vállalkozásként működő kutatóhelynek minősülő kifizető Kedvezmény mértéke: bruttó munkabér, legfeljebb 500 ezer forint 27%-a 21

22 Kutatók foglalkoztatása után járó adókedvezmény január 1-jétől: doktori képzésben részt vevő hallgatóval, vagy doktorjelölttel összefüggésben is lehet érvényesíteni a kedvezmény alapja: bruttó munkabér, de legfeljebb 200 ezer forint kedvezmény mértéke 14,5 százalék. 22

23 A tartósan álláskereső személyek után érvényesíthető adókedvezmény Kedvezmény mértéke: bruttó munkabér, de legfeljebb 100 ezer forint 27%-a a foglalkoztatás első két évében a harmadik évben 14,5% hónap egészére jár 23

24 A szabad vállalkozási zónákban működő vállalkozások adókedvezménye Igénybe veheti: a szabad vállalkozási zóna területén belül működő kifizető Tamási kistérség kivétel: munkaerőkölcsönzés munkaviszony után 24

25 A szabad vállalkozási zónákban működő vállalkozások adókedvezménye Az adókedvezményre való jogosultság feltétele, hogy kifizető a létszámát az új munkavállalóval létesített munkaviszony kezdetét megelőző hónap átlagos statisztikai állományi létszámához képest növeli, és A megemelt létszámot az új munkavállaló foglalkoztatása alatt, de legalább a kedvezményezett időszakban nem csökkenti 25

26 A szabad vállalkozási zónákban működő vállalkozások adókedvezménye Kedvezmény mértéke: új munkavállalóval létesített munkaviszony alapján a bruttó munkabér de legfeljebb 100 ezer forint 27%-a a foglalkoztatás első két évében a harmadik évben 14,5% 26

27 Részmunkaidős foglalkoztatáshoz kapcsolódó kedvezmény Cél: a kisgyermekes nők foglalkoztatásának elősegítése Kedvezmény mértéke: a 27 százalékos szociális hozzájárulási adó helyett 20 százalékos mértékű adó terheli. Alap: a bruttó munkabér 27

28 Megváltozott munkaképességű személyek foglalkoztatásával összefüggő kedvezmény a rehabilitációs hatóság által végzett komplex minősítés szerint megváltozott munkaképességű személy: foglalkoztathatósága rehabilitációval helyreállítható, tartós foglalkozási rehabilitációt igényel bruttó munkabér 27%-a; felső határ: minimálbér kétszerese 28

29 Egyszerűsített foglalkoztatás Egyszerűsített módon létesíthető munkaviszony: mezőgazdasági idénymunka turisztikai idénymunka filmipari statiszta alkalmi munka 29

30 Mezőgazdasági idénymunka a növénytermesztési, erdőgazdálkodási, állattenyésztési, halászati, vadászati ágazatba tartozó munkavégzés Közteher mértéke: 500 Ft/nap Időtartam nem haladhatja meg egy naptári éven belül a 120 napot 30

31 Turisztikai idénymunka Turisztikai jellegű szolgáltatások (pl.:) idegenvezetői tevékenység, a lovas szolgáltató tevékenység, a szálláshely-szolgáltatási tevékenység Közteher mértéke: 500 Ft/nap Időtartam nem haladhatja meg egy naptári éven belül a 120 napot 31

32 Filmipari statiszta Filmipari statiszta: FEOR 3711 (segédszínész, statiszta) Közteher mértéke: Ft/nap Napi nettó jövedelem nem haladhatja meg a forintot 32

33 Alkalmi munka Feltételek: Időkorlát (5 nap egymás után, 15 nap/hó, 90 nap/év) Létszámkorlát 300 ezer forintot el nem érő adótartozás Közteher mértéke: Ft/nap 33

34 Köszönöm a figyelmet!

Tax Intelligence. Kedves Ügyfelünk! Hírlevél 2013. január/nr. 2. TÉMA: Szociális hozzájárulási adókedvezmények 2013. ALCÍMEK: Általános szabályok

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

Tájékoztató a szociális hozzájárulási adóból érvényesíthető kedvezményrendszer változásáról

Tájékoztató a szociális hozzájárulási adóból érvényesíthető kedvezményrendszer változásáról Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010.

Tájékoztató a szociális hozzájárulási adóból érvényesíthető kedvezményrendszer változásáról Az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010.

Tájékoztató a szociális hozzájárulási adóból érvényesíthető új adókedvezményekről

Tájékoztató a szociális hozzájárulási adóból érvényesíthető új adókedvezményekről A munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról szóló 2012. évi

Tájékoztató a szociális hozzájárulási adóból érvényesíthető új adókedvezményekről A munkahelyvédelmi akciótervben foglaltak megvalósítása érdekében szükséges egyes törvények módosításáról szóló 2012. évi

OBB Előadás. Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK

1./ A START tv. szerinti adókedvezmények FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK Figyelem: a 2012. december 31-ig kiváltott START kártya alapján adókedvezmény már nem érvényesíthető! Milyen jogszabályhely

1./ A START tv. szerinti adókedvezmények FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ ADÓKEDVEZMÉNYEK Figyelem: a 2012. december 31-ig kiváltott START kártya alapján adókedvezmény már nem érvényesíthető! Milyen jogszabályhely

A munkahelyvédelmi akcióterv

A munkahelyvédelmi akcióterv Kapcsolattartás s a NAV-al Telefonos kapcsolattartás Tájékoztatási Call Center /TCC/ 06-40/42-42-42 Mobilhálózatokból a kék szám: 06-20/33-95-888 06-30/33-95-888 06-70/33-95-888

A munkahelyvédelmi akcióterv Kapcsolattartás s a NAV-al Telefonos kapcsolattartás Tájékoztatási Call Center /TCC/ 06-40/42-42-42 Mobilhálózatokból a kék szám: 06-20/33-95-888 06-30/33-95-888 06-70/33-95-888

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények A munkaviszonyban foglalkoztatott személyek utáni fizetendő adó megállapításánál a számított adót (27%) e törvény külön rendelkezése

A szociális hozzájárulási adóból 2013-ban érvényesíthető adókedvezmények A munkaviszonyban foglalkoztatott személyek utáni fizetendő adó megállapításánál a számított adót (27%) e törvény külön rendelkezése

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Kisvállalati adózó KIVA cég főkönyvi feladás

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Főbb témakörök: december 3-4.

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Főbb témakörök: Munkahelyvédelmi akcióterv START kártyák Szocho kedvezmények Tartósan álláskereső személyek Anyasági ellátások mellett, illetve utáni foglalkoztatás Foglalkoztatás kezdete Részfoglalkoztatás

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

Az elvárt béremelés kompenzációját

Az elvárt béremelés kompenzációját biztosító kormányzati lépések a) A bérfejlesztés 5 % fölötti részének normatív támogatása az adórendszeren keresztül a teljes körű végrehajtás esetén Elérthető: 2012.01.01-től

Az elvárt béremelés kompenzációját biztosító kormányzati lépések a) A bérfejlesztés 5 % fölötti részének normatív támogatása az adórendszeren keresztül a teljes körű végrehajtás esetén Elérthető: 2012.01.01-től

Széll Zoltánné előadása

Széll Zoltánné előadása Munkanélküliségi ráta* *Forrás: Magyarország 2016-2020-ra vonatkozó Konvergencia Programja. A biztosítottak körének változása Elvesztette biztosítotti pozícióját a munkaviszonyban

Széll Zoltánné előadása Munkanélküliségi ráta* *Forrás: Magyarország 2016-2020-ra vonatkozó Konvergencia Programja. A biztosítottak körének változása Elvesztette biztosítotti pozícióját a munkaviszonyban

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014.

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014. Biztosítottak körben bekövetkező változás 1. 2014. január 1-jétől

A társadalombiztosítás fedezetére fizetendő járulékok, szociális hozzájárulási adó és egészségügyi hozzájárulás szabályainak módosítása 2014. Biztosítottak körben bekövetkező változás 1. 2014. január 1-jétől

Munkahelyvédelmi akcióterv

Munkahelyvédelmi akcióterv Szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók adókedvezménye Nem változik A foglalkoztató a bruttó munkabér, de legfeljebb havi 100.000 forint után 14,5

Munkahelyvédelmi akcióterv Szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállalók adókedvezménye Nem változik A foglalkoztató a bruttó munkabér, de legfeljebb havi 100.000 forint után 14,5

TÁJÉKOZTATÓ a START programokról

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

Magyar joganyagok évi CCXXIV. törvény - egyes törvényeknek a gyermekgondoz 2. oldal (6) Ha a szülők a közös háztartásban élő gyermekeik jogán

Ha a szülők a közös háztartásban élő gyermekeik jogán") Magyar joganyagok - 2013. évi CCXXIV. törvény - egyes törvényeknek a gyermekgondoz 1. oldal 2013. évi CCXXIV. törvény egyes törvényeknek a gyermekgondozási ellátások átalakításával, valamint a szociális

Magyar joganyagok - 2013. évi CCXXIV. törvény - egyes törvényeknek a gyermekgondoz 1. oldal 2013. évi CCXXIV. törvény egyes törvényeknek a gyermekgondozási ellátások átalakításával, valamint a szociális

Szociális hozzájárulási adó

Kedvezmények: 2017. 01.01-től a szociális hozzájárulási adó mértéke 22%. Ennek következményeként a szociális hozzájárulási adó kedvezmények is változtak. A kedvezmény összege, a típusonként meghatározott

Kedvezmények: 2017. 01.01-től a szociális hozzájárulási adó mértéke 22%. Ennek következményeként a szociális hozzájárulási adó kedvezmények is változtak. A kedvezmény összege, a típusonként meghatározott

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

2. Az elvárt béremelés végrehajtása esetén kompenzáció vehetı igénybe, illetve végre nem hajtása esetén pedig szankciók lépnek életbe.

Az alábbiakban az értelmezéshez szeretnénk néhány észrevételt tenni a rendelkezésünkre álló információk alapján az ÚTMUTATÓ a 2012-ben elvárt béremelésrıl szóló kormányrendelet gyakorlati végrehajtásának

Az alábbiakban az értelmezéshez szeretnénk néhány észrevételt tenni a rendelkezésünkre álló információk alapján az ÚTMUTATÓ a 2012-ben elvárt béremelésrıl szóló kormányrendelet gyakorlati végrehajtásának

Mi mennyi 2012-ben? Havi bér Ft/hó

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Munkahelyvédelmi akcióterv. Változások a társadalombiztosítás terén. START kártyák. 25. év alatti pályakezdő év alatti pályakezdő 1.

Változások a társadalombiztosítás terén 2012-2013 Munkahelyvédelmi akcióterv Szakképzési hozzájárulás alapját csökkenti a bruttó munkabére annak a munkavállalónak, akire tekintettel a munkáltató - a 25

Változások a társadalombiztosítás terén 2012-2013 Munkahelyvédelmi akcióterv Szakképzési hozzájárulás alapját csökkenti a bruttó munkabére annak a munkavállalónak, akire tekintettel a munkáltató - a 25

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo

Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo") Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Tájékoztatás a támogatási formákra való jogosultságról:

Tájékoztatás a támogatási formákra való jogosultságról: Bérpótló juttatás: A Nemzeti Közfoglalkoztatási Program keretében az aktív korú nem foglalkoztatott személyek részére megállapított rendelkezésre

Tájékoztatás a támogatási formákra való jogosultságról: Bérpótló juttatás: A Nemzeti Közfoglalkoztatási Program keretében az aktív korú nem foglalkoztatott személyek részére megállapított rendelkezésre

kukta.hu EHO Törvény változásai 1. Az Eho tv. kiegészül a 2/A -al:

kukta.hu EHO Törvény változásai 1. Az Eho tv. kiegészül a 2/A -al: 2014. 12. 31-ig: Eho tv. 2. : százalékos eho fizetési kötelezettség kizárólag belföldi személy esetében merülhet fel, tehát külföldinek

kukta.hu EHO Törvény változásai 1. Az Eho tv. kiegészül a 2/A -al: 2014. 12. 31-ig: Eho tv. 2. : százalékos eho fizetési kötelezettség kizárólag belföldi személy esetében merülhet fel, tehát külföldinek

Szociális hozzájárulási adó

Kedvezmények: 2017. 01.01-től a szociális hozzájárulási adó mértéke 22%. Ennek következményeként a szociális hozzájárulási adó kedvezmények is változtak. A kedvezmény összege, a típusonként meghatározott

Kedvezmények: 2017. 01.01-től a szociális hozzájárulási adó mértéke 22%. Ennek következményeként a szociális hozzájárulási adó kedvezmények is változtak. A kedvezmény összege, a típusonként meghatározott

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

2. Az Alkotmánybíróságról szóló 2011. évi CLI. törvény módosítása

M A G Y A R K Ö Z L Ö N Y 2013. évi 213. szám 85151 Biztosának Hivatala köztisztviselői közül, állandó jelleggel legalább szöveggel; a felhatalmazott munkatársak szövegrész helyett a felhatalmazott köztisztviselő

M A G Y A R K Ö Z L Ö N Y 2013. évi 213. szám 85151 Biztosának Hivatala köztisztviselői közül, állandó jelleggel legalább szöveggel; a felhatalmazott munkatársak szövegrész helyett a felhatalmazott köztisztviselő

Az egyszerűsített foglalkoztatásra vonatkozó részletes szabályok

Az egyszerűsített foglalkoztatás Szerző: Dr. Fuith-Kocsis Barbara Az egyszerűsített foglalkoztatás a munkaviszony egy speciális változata, amelynek legfontosabb szabályait az egyszerűsített foglalkoztatásról

Az egyszerűsített foglalkoztatás Szerző: Dr. Fuith-Kocsis Barbara Az egyszerűsített foglalkoztatás a munkaviszony egy speciális változata, amelynek legfontosabb szabályait az egyszerűsített foglalkoztatásról

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015.

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Járulékalapot képező jövedelem Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Járulékalapot képező jövedelem Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Farkasné Gondos Krisztina Barabás Miklós Társadalombiztosítási és bérügyi kalauz 2018

Farkasné Gondos Krisztina Barabás Miklós Társadalombiztosítási és bérügyi kalauz 2018 Köszönet Táborossy Dr. Morvai Zsuzsannának értékes szakmai tanácsaiért és a könyv tartamával kapcsolatos nélkülözhetetlen

Farkasné Gondos Krisztina Barabás Miklós Társadalombiztosítási és bérügyi kalauz 2018 Köszönet Táborossy Dr. Morvai Zsuzsannának értékes szakmai tanácsaiért és a könyv tartamával kapcsolatos nélkülözhetetlen

IX. Fejezet A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL

IX. Fejezet A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL Az adó 453. (1) A szociális hozzájárulási adó (a továbbiakban e fejezet alkalmazásában: az adó) a kifizetőt természetes személlyel fennálló egyes jogviszonyaira,

IX. Fejezet A SZOCIÁLIS HOZZÁJÁRULÁSI ADÓRÓL Az adó 453. (1) A szociális hozzájárulási adó (a továbbiakban e fejezet alkalmazásában: az adó) a kifizetőt természetes személlyel fennálló egyes jogviszonyaira,

Tájékoztató a munkaadói támogatásokról. Ujhelyi Zita osztályvezető Befektetés Ösztönzési és Szolgáltatási Osztály

Tájékoztató a munkaadói támogatásokról Ujhelyi Zita osztályvezető Befektetés Ösztönzési és Szolgáltatási Osztály Szolgáltatások Lehetőségek munkaadók számára munkaerő-piaci információk nyújtása Közvetítés

Tájékoztató a munkaadói támogatásokról Ujhelyi Zita osztályvezető Befektetés Ösztönzési és Szolgáltatási Osztály Szolgáltatások Lehetőségek munkaadók számára munkaerő-piaci információk nyújtása Közvetítés

Az ellátás formái: rehabilitációs ellátás: rokkantsági ellátás: A rehabilitációs ellátás: rehabilitációs szolgáltatásokra

Megváltozott munkaképességűek ellátásai A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. tv. (Megjelent a Magyar Közlöny 162. számában) 2011.

Megváltozott munkaképességűek ellátásai A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. tv. (Megjelent a Magyar Közlöny 162. számában) 2011.

TÁMOP 1.1.1-12/1. Megváltozott munkaképességű emberek rehabilitációjának és foglalkoztatásának segítése

TÁMOP 1.1.1-12/1 Megváltozott munkaképességű emberek rehabilitációjának és foglalkoztatásának segítése A projekt célja TÁMOP-1.1.1-12/1-2012-0001 Megváltozott munkaképességű személyek rehabilitációjának

TÁMOP 1.1.1-12/1 Megváltozott munkaképességű emberek rehabilitációjának és foglalkoztatásának segítése A projekt célja TÁMOP-1.1.1-12/1-2012-0001 Megváltozott munkaképességű személyek rehabilitációjának

TÁJÉKOZTATÓ a START programokról

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

TÁJÉKOZTATÓ a START programokról A 2004. évi CXXIII. évi törvény alapján a munkaerő-piaci szempontból kedvezőtlen helyzetű egyes társadalmi csoportok és a munkaerőpiactól tartósan távollévők foglalkoztatása

A munkaügyi kirendeltségekkel történő kapcsolatfelvétel, valamint a munkáltatók részéről elérhető kedvezmények és támogatások

CSONGRÁD MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA A munkaügyi kirendeltségekkel történő kapcsolatfelvétel, valamint a munkáltatók részéről elérhető kedvezmények és támogatások Szeged, 2013. április 8.

CSONGRÁD MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA A munkaügyi kirendeltségekkel történő kapcsolatfelvétel, valamint a munkáltatók részéről elérhető kedvezmények és támogatások Szeged, 2013. április 8.

Foglalkoztatási támogatások 2011-ben Jáger László

Foglalkoztatási támogatások 2011-ben Jáger László kirendeltségvezető Támogatások Foglalkoztatás bővítését elősegítő bértámogatás Pályakezdők munkatapasztalat szerzés támogatása Mobilitási támogatás MKKv

Foglalkoztatási támogatások 2011-ben Jáger László kirendeltségvezető Támogatások Foglalkoztatás bővítését elősegítő bértámogatás Pályakezdők munkatapasztalat szerzés támogatása Mobilitási támogatás MKKv

A foglalkoztatás kérdései, Árueredet vizsgálat. Dr. Barta Beáta főosztályvezető-helyettes Operatív Ellenőrzési Főosztály

A foglalkoztatás kérdései, Árueredet vizsgálat Dr. Barta Beáta főosztályvezető-helyettes Operatív Ellenőrzési Főosztály I. Munkaviszony olyan tartós jogviszony, amely esetében a munkavállaló magánszemély

A foglalkoztatás kérdései, Árueredet vizsgálat Dr. Barta Beáta főosztályvezető-helyettes Operatív Ellenőrzési Főosztály I. Munkaviszony olyan tartós jogviszony, amely esetében a munkavállaló magánszemély

Munkaviszonyosok TB kiskönyve. Soft Consulting Hungary Zrt Budapest, Stefánia út (1)

") Munkaviszonyosok TB kiskönyve Soft Consulting Hungary Zrt. 1143 Budapest, Stefánia út 61. +36 (1) 273-3838 www.softc.hu Munkaviszony, mint biztosítási jogviszony Munkaszerződés tartalma Járulék-, és szociális

Munkaviszonyosok TB kiskönyve Soft Consulting Hungary Zrt. 1143 Budapest, Stefánia út 61. +36 (1) 273-3838 www.softc.hu Munkaviszony, mint biztosítási jogviszony Munkaszerződés tartalma Járulék-, és szociális

A térség munkaerő-piaci helyzete

Pest Megyei Kormányhivatal Ráckevei Járási Hivatal Járási Munkaügyi Kirendeltsége A térség munkaerő-piaci helyzete Előadó: Schwarcz Gáspár kirendeltség-vezető Pest megye Járásai Pest Megye lakosainak száma

Pest Megyei Kormányhivatal Ráckevei Járási Hivatal Járási Munkaügyi Kirendeltsége A térség munkaerő-piaci helyzete Előadó: Schwarcz Gáspár kirendeltség-vezető Pest megye Járásai Pest Megye lakosainak száma

Országos Egészségbiztosítási Pénztár

Országos Egészségbiztosítási Pénztár 1 2015/2. számú TÁJÉKOZTATÓ A TÁRSADALOMBIZTOSÍTÁSI KIFIZETŐHELYEK RÉSZÉRE a csecsemőgondozási díj és a gyermekgondozás díj napi alapjának megállapítását érintő 2015.

Országos Egészségbiztosítási Pénztár 1 2015/2. számú TÁJÉKOZTATÓ A TÁRSADALOMBIZTOSÍTÁSI KIFIZETŐHELYEK RÉSZÉRE a csecsemőgondozási díj és a gyermekgondozás díj napi alapjának megállapítását érintő 2015.

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

VÁLTOZÁS A JÁRULÉK-, EHO-, SZOCHO KÖTELEZETTSÉGBEN A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIZÁRT SZEMÉLYI KÖR BŐVÜLÉSE 2015. január 1-jétől nem terjed ki a biztosítási kötelezettség az Szja tv. 1/B. hatálya

Minimálbér és garantált bérminimum

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

A Fővárosi Rehabilitációs Szakigazgatási Szerv tevékenysége, kiemelten a foglalkoztatásra

A Fővárosi Rehabilitációs Szakigazgatási Szerv tevékenysége, kiemelten a foglalkoztatásra Kovács Ibolya BFKH RSZSZ igazgató Kovacs.ibolya@rszsz.nrszh.hu Tel: 323-6472 1. Alapfeladatok BFKH RSZSZ illetékessége

A Fővárosi Rehabilitációs Szakigazgatási Szerv tevékenysége, kiemelten a foglalkoztatásra Kovács Ibolya BFKH RSZSZ igazgató Kovacs.ibolya@rszsz.nrszh.hu Tel: 323-6472 1. Alapfeladatok BFKH RSZSZ illetékessége

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei. Készítette: Beke Ibolya

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei Készítette: Beke Ibolya 1 Üzleti jellegű termékértékesítés adóköteles tevékenység A gazdasági tevékenység elemei: üzletszerűség;

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei Készítette: Beke Ibolya 1 Üzleti jellegű termékértékesítés adóköteles tevékenység A gazdasági tevékenység elemei: üzletszerűség;

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

Rehabilitációs hozzájárulás

Tájékoztató a rehabilitációs hozzájárulás mértékéről, illetve a statisztikai állományi létszám megállapítására vonatkozó új szabályról A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló

Tájékoztató a rehabilitációs hozzájárulás mértékéről, illetve a statisztikai állományi létszám megállapítására vonatkozó új szabályról A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló

A Tbj., a szociális hozzájárulási adó és a szakképzési hozzájárulás változásai. Gyenes Szilvia Tájékoztatási ügyintéző

A Tbj., a szociális hozzájárulási adó és a szakképzési hozzájárulás változásai Gyenes Szilvia Tájékoztatási ügyintéző Egészségügyi szolgáltatási járulék Kiegészítő tevékenységet folytató egyéni vállalkozó,

A Tbj., a szociális hozzájárulási adó és a szakképzési hozzájárulás változásai Gyenes Szilvia Tájékoztatási ügyintéző Egészségügyi szolgáltatási járulék Kiegészítő tevékenységet folytató egyéni vállalkozó,

Jogcím Feltételek Jogosultság Mit vált ki? Ft értéke? Pályakezdő fiatal a huszonötödik életévét - felsőfokú végzettségű

Jogcím Feltételek Jogosultság Mit vált ki? Ft értéke? Pályakezdő fiatal foglalkoztatása Pályakezdő fiatal a huszonötödik életévét - felsőfokú végzettségű személy esetén a harmincadik életévét - be nem

Jogcím Feltételek Jogosultság Mit vált ki? Ft értéke? Pályakezdő fiatal foglalkoztatása Pályakezdő fiatal a huszonötödik életévét - felsőfokú végzettségű személy esetén a harmincadik életévét - be nem

A megváltozott munkaképességű személyek ellátásai

A megváltozott munkaképességű személyek ellátásai A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény rendelkezik az új ellátási formákról.

A megváltozott munkaképességű személyek ellátásai A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény rendelkezik az új ellátási formákról.

Diákok szakmai gyakorlatának teljesítése, kifizetések juttatások adó és járulékkötelezettsége. Diákfoglalkoztatás a nyári szünidőben

Diákok szakmai gyakorlatának teljesítése, kifizetések juttatások adó és járulékkötelezettsége Diákfoglalkoztatás a nyári szünidőben Kissné Horváth Marianna Saldo Zrt. Tanulók szakmai gyakorlatának díjazása,

Diákok szakmai gyakorlatának teljesítése, kifizetések juttatások adó és járulékkötelezettsége Diákfoglalkoztatás a nyári szünidőben Kissné Horváth Marianna Saldo Zrt. Tanulók szakmai gyakorlatának díjazása,

A járulékok változásai és az új szociális hozzájárulási adóról szóló évi LII. törvény

A járulékok változásai és az új szociális hozzájárulási adóról szóló 2018. évi LII. törvény A biztosítotti kör változása Elveszíti biztosítotti pozícióját a saját jogú nyugdíjas, ha az Mt. szerinti munkaviszonyban

A járulékok változásai és az új szociális hozzájárulási adóról szóló 2018. évi LII. törvény A biztosítotti kör változása Elveszíti biztosítotti pozícióját a saját jogú nyugdíjas, ha az Mt. szerinti munkaviszonyban

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL. Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL 2012. JANUÁR Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról A munka világának korszerűbbé, egyszerűbbé tétele érdekében

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL 2012. JANUÁR Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról A munka világának korszerűbbé, egyszerűbbé tétele érdekében

AZ EGÉSZSÉGKÁROSODÁS ALAPJÁN ELLÁTÁSBAN RÉSZESÜLŐK MUNKAVÁLLALÁSA 2014.01.

AZ EGÉSZSÉGKÁROSODÁS ALAPJÁN ELLÁTÁSBAN RÉSZESÜLŐK MUNKAVÁLLALÁSA 2014.01. Lehet-e, és ha igen, milyen keresettel rokkantsági, rehabilitációs ellátásban, illetve egészségkárosodása alapján más ellátásban

AZ EGÉSZSÉGKÁROSODÁS ALAPJÁN ELLÁTÁSBAN RÉSZESÜLŐK MUNKAVÁLLALÁSA 2014.01. Lehet-e, és ha igen, milyen keresettel rokkantsági, rehabilitációs ellátásban, illetve egészségkárosodása alapján más ellátásban

AZ ADÓZÁS AKTUÁLIS KÉRDÉSEI, JÁRULÉKVÁLTOZÁSOK AZ EU-S SZABÁLYOZÁS TÜKRÉBEN

AZ ADÓZÁS AKTUÁLIS KÉRDÉSEI, JÁRULÉKVÁLTOZÁSOK AZ EU-S SZABÁLYOZÁS TÜKRÉBEN JÁRULÉK FOGALMAK Járulékalapot képező jövedelem 1. Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből

AZ ADÓZÁS AKTUÁLIS KÉRDÉSEI, JÁRULÉKVÁLTOZÁSOK AZ EU-S SZABÁLYOZÁS TÜKRÉBEN JÁRULÉK FOGALMAK Járulékalapot képező jövedelem 1. Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Tájékoztató a bérkompenzációról és a Munkaügyi Központ évi támogatási lehetőségeiről. Janovics László igazgató Pécs, január 31.

Tájékoztató a bérkompenzációról és a Munkaügyi Központ 2012. évi támogatási lehetőségeiről Janovics László igazgató Pécs, 2012. január 31. Jogszabályi háttér: Elvárt béremelés jogszabályi háttér 2011.

Tájékoztató a bérkompenzációról és a Munkaügyi Központ 2012. évi támogatási lehetőségeiről Janovics László igazgató Pécs, 2012. január 31. Jogszabályi háttér: Elvárt béremelés jogszabályi háttér 2011.

Kulcs-Bér 2012 frissítés

Kulcs-Bér 2012 frissítés Megjelenés dátuma: Számfejtési folyamat, és 08-as bevallás felgyűjtési idejének optimalizálása Örömmel tájékoztatjuk Felhasználóinkat, hogy a Kulcs Bér 2012-es program szeptemberi

Kulcs-Bér 2012 frissítés Megjelenés dátuma: Számfejtési folyamat, és 08-as bevallás felgyűjtési idejének optimalizálása Örömmel tájékoztatjuk Felhasználóinkat, hogy a Kulcs Bér 2012-es program szeptemberi

A szabad vállalkozási zónák előnyei 2013. Készítette: Nagypál Imre Pécs, 2013. június 03.

A szabad vállalkozási zónák előnyei 2013. Készítette: Nagypál Imre Pécs, 2013. június 03. Jogszabályi há.ér 1996. évi XXI. tv. - A terüle2ejlesztésről és a területrendezésről 2012. évi CCVII. tv. - módosító

A szabad vállalkozási zónák előnyei 2013. Készítette: Nagypál Imre Pécs, 2013. június 03. Jogszabályi há.ér 1996. évi XXI. tv. - A terüle2ejlesztésről és a területrendezésről 2012. évi CCVII. tv. - módosító

TÁMOP-2.5.3.A-13/1-2013-0018

Az egyszerűsített foglalkoztatás szabályai Egyszerűsített foglalkoztatásra a 2010. évi LXXV. törvény (a továbbiakban: Efo. tv.) szerint létesíthető munkaviszony. Ez a tájékoztató az egyszerűsített módon

Az egyszerűsített foglalkoztatás szabályai Egyszerűsített foglalkoztatásra a 2010. évi LXXV. törvény (a továbbiakban: Efo. tv.) szerint létesíthető munkaviszony. Ez a tájékoztató az egyszerűsített módon

Járulékalapot képező jövedelem. Járulékalapot képezőjövedelem. Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015.

Járulékalapot képező jövedelem Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

Járulékalapot képező jövedelem Járulék, egészségügyi hozzájárulás, szociális hozzájárulási adó 2015. Az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből

ÁROP 2.2.21 A MEGVÁLTOZOTT MUNKAKÉPESSÉGŰ SZEMÉLYEK VISSZAVEZETÉSE A NYÍLTPIACI FOGLALKOZTATÁSBA DR. PÓSFAI GÁBOR FŐIGAZGATÓ 2013.

ÁROP 2.2.21 A MEGVÁLTOZOTT MUNKAKÉPESSÉGŰ SZEMÉLYEK VISSZAVEZETÉSE A NYÍLTPIACI FOGLALKOZTATÁSBA DR. PÓSFAI GÁBOR FŐIGAZGATÓ 2013. OKTÓBER 31 A rokkantellátás rendszerének átalakítása során szem előtt

ÁROP 2.2.21 A MEGVÁLTOZOTT MUNKAKÉPESSÉGŰ SZEMÉLYEK VISSZAVEZETÉSE A NYÍLTPIACI FOGLALKOZTATÁSBA DR. PÓSFAI GÁBOR FŐIGAZGATÓ 2013. OKTÓBER 31 A rokkantellátás rendszerének átalakítása során szem előtt

T/13049. számú törvényjavaslat

MAGYARORSZÁG KORMÁNYA T/13049. számú törvényjavaslat egyes törvényeknek a gyermekgondozási ellátások átalakításával, valamint a szociális hozzájárulási adó megfizetése alóli kedvezmény bővítésével összefüggő

MAGYARORSZÁG KORMÁNYA T/13049. számú törvényjavaslat egyes törvényeknek a gyermekgondozási ellátások átalakításával, valamint a szociális hozzájárulási adó megfizetése alóli kedvezmény bővítésével összefüggő

Tájékoztató az egyszerűsített foglalkoztatás szabályairól (2013-tól)

") Tájékoztató az egyszerűsített foglalkoztatás szabályairól (2013-tól) Az egyszerűsített foglalkoztatás szabályait 2010. évi LXXV. törvény (a továbbiakban: Eftv.) az egyszerűsített foglalkoztatásnak a következő

Tájékoztató az egyszerűsített foglalkoztatás szabályairól (2013-tól) Az egyszerűsített foglalkoztatás szabályait 2010. évi LXXV. törvény (a továbbiakban: Eftv.) az egyszerűsített foglalkoztatásnak a következő

Az Egészségbiztosítási Törvény Változásai 2015.01.01-től

T ÁJÉKOZTATÓ Az Egészségbiztosítási Törvény Változásai 2015.01.01-től A tájékoztató nem minden részletre kiterjedő és nem helyettesíti a törvény szövegének ismeretét! I. A ténylegesen kieső jövedelmek

T ÁJÉKOZTATÓ Az Egészségbiztosítási Törvény Változásai 2015.01.01-től A tájékoztató nem minden részletre kiterjedő és nem helyettesíti a törvény szövegének ismeretét! I. A ténylegesen kieső jövedelmek

TB 2014. Biztosítás Járulékfizetés Nyilvántartás

TB 2014 Biztosítás Járulékfizetés Nyilvántartás A TB 2013 évközi változásai JÁRULÉKFIZETÉS BIZTOSÍTÁSI KÖTELEZETTSÉG Gyet-ben részesülő vállalkozó minimum adó- és járulékalapja 2013. július 1-jétől Ha

TB 2014 Biztosítás Járulékfizetés Nyilvántartás A TB 2013 évközi változásai JÁRULÉKFIZETÉS BIZTOSÍTÁSI KÖTELEZETTSÉG Gyet-ben részesülő vállalkozó minimum adó- és járulékalapja 2013. július 1-jétől Ha

TÁJÉKOZTATÓ. a megváltozott munkaképességű személyek ellátásairól

TÁJÉKOZTATÓ a megváltozott munkaképességű személyek ellátásairól A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. Törvény értelmében 2012. január

TÁJÉKOZTATÓ a megváltozott munkaképességű személyek ellátásairól A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. Törvény értelmében 2012. január

3. Az egyszerűsített foglalkoztatáshoz kapcsolódó közteherfizetés

EGYSZERŰSÍTETT FOGLALKOZTATÁS 2010-08-01-től Milyen munkát lehet az egyszerűsített foglalkoztatás keretében végezni? Egyszerűsített módon létesíthető munkaviszony (a továbbiakban: egyszerűsített foglalkoztatás)

EGYSZERŰSÍTETT FOGLALKOZTATÁS 2010-08-01-től Milyen munkát lehet az egyszerűsített foglalkoztatás keretében végezni? Egyszerűsített módon létesíthető munkaviszony (a továbbiakban: egyszerűsített foglalkoztatás)

Tájékoztató az egyszerűsített foglalkoztatás szabályairól (a 2013. január 1. napjával hatályba lépő módosításokkal egységes szerkezetben)

") Tájékoztató az egyszerűsített foglalkoztatás szabályairól (a 2013. január 1. napjával hatályba lépő módosításokkal egységes szerkezetben) Az egyszerűsített foglalkoztatás szabályait (továbbiakban: Eft.)

Tájékoztató az egyszerűsített foglalkoztatás szabályairól (a 2013. január 1. napjával hatályba lépő módosításokkal egységes szerkezetben) Az egyszerűsített foglalkoztatás szabályait (továbbiakban: Eft.)

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK. CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév Háztartás - család A háztartás azoknak a személyeknek az összessége, akik

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév Háztartás - család A háztartás azoknak a személyeknek az összessége, akik

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

Megváltozott munkaképességű személyek rehabilitációja

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése Megváltozott munkaképességű személyek rehabilitációja Előadó: Kovács Ibolya igazgató Budapest

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése Megváltozott munkaképességű személyek rehabilitációja Előadó: Kovács Ibolya igazgató Budapest

ELŐSZÓ...3 BEVEZETŐ...4

TARTALOMJEGYZÉK ELŐSZÓ...3 BEVEZETŐ...4 Szervezetrendszer...4 TÁRSADALOMBIZTOSÍTÁSI JOG...6 53. A törvény célja, alapelvek, fontosabb fogalmak és értelmező rendelkezések...6 53.1. A törvény célja...6 53.2.

TARTALOMJEGYZÉK ELŐSZÓ...3 BEVEZETŐ...4 Szervezetrendszer...4 TÁRSADALOMBIZTOSÍTÁSI JOG...6 53. A törvény célja, alapelvek, fontosabb fogalmak és értelmező rendelkezések...6 53.1. A törvény célja...6 53.2.

A társadalombiztosítás fedezeti rendszerét érintő évi változások

A társadalombiztosítás fedezeti rendszerét érintő 2019. évi változások A biztosítottak körének változása A T1041 adatlapon a jogviszony végét be kell jelenteni! Elveszti biztosítotti pozícióját a saját

A társadalombiztosítás fedezeti rendszerét érintő 2019. évi változások A biztosítottak körének változása A T1041 adatlapon a jogviszony végét be kell jelenteni! Elveszti biztosítotti pozícióját a saját

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra A kiegészítő tevékenységet folytató egyéni vállalkozó kivétje vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben érvényesítheti a

2015. június 22. Előadó: dr. Sümegi Nóra A kiegészítő tevékenységet folytató egyéni vállalkozó kivétje vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben érvényesítheti a

A társadalombiztosítási és egyes szociális jogszabályok legfőbb változásai 2009-ben

A társadalombiztosítási és egyes szociális jogszabályok legfőbb változásai 2009-ben A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint a szolgáltatások fedezetéről szóló törvény

A társadalombiztosítási és egyes szociális jogszabályok legfőbb változásai 2009-ben A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint a szolgáltatások fedezetéről szóló törvény

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS Munkabérek, illetmények ) HAVI BÉR Minimálbér (483/2013. (XII.17.) Korm.r. 2. (1) bek. Garantált bérminimum 483/2013. (XII.17.) HETI BÉR NAPI BÉR ÓRA BÉR 101.500

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS Munkabérek, illetmények ) HAVI BÉR Minimálbér (483/2013. (XII.17.) Korm.r. 2. (1) bek. Garantált bérminimum 483/2013. (XII.17.) HETI BÉR NAPI BÉR ÓRA BÉR 101.500

A biztosításának tartamára tekintet nélkül jár a megváltozott munkaképességű személyek ellátása annak,

TÁJÉKOZTATÓ a megváltozott munkaképességű személyek ellátásairól Az Országgyűlés a 2011. december 20-ai ülésnapján elfogadta a megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról

TÁJÉKOZTATÓ a megváltozott munkaképességű személyek ellátásairól Az Országgyűlés a 2011. december 20-ai ülésnapján elfogadta a megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról

d) ha a munkavállaló 2011. október 31-ét követően létesített a munkáltatóval munkaviszonyt, akkor a személyi alapbérváltozására tekintet nélkül, a

ha a munkavállaló 2011. október 31-ét követően létesített a munkáltatóval munkaviszonyt, akkor a személyi alapbérváltozására tekintet nélkül, a") 299/2011. (XII. 22.) Korm. rendelet a munkabérek nettó értékének megőrzéséhez szükséges munkabéremelés 2012. évi elvárt mértékéről és a béren kívüli juttatás ennek keretében figyelembe vehető mértékéről

299/2011. (XII. 22.) Korm. rendelet a munkabérek nettó értékének megőrzéséhez szükséges munkabéremelés 2012. évi elvárt mértékéről és a béren kívüli juttatás ennek keretében figyelembe vehető mértékéről

A foglalkozási rehabilitáció aktuális kérdései

A foglalkozási rehabilitáció aktuális kérdései Foglalkoztatási célok 2020 Az Europa 2020 Stratégia egyik kiemelt célkitűzése: a 20 64 évesek körében a foglalkoztatottság aránya elérje a 75%-ot. A Központi

A foglalkozási rehabilitáció aktuális kérdései Foglalkoztatási célok 2020 Az Europa 2020 Stratégia egyik kiemelt célkitűzése: a 20 64 évesek körében a foglalkoztatottság aránya elérje a 75%-ot. A Központi

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

- megőrzési lehetőségekről

Komárom-Esztergom Megyei Kormányhivatal Munkaügyi Központja Esztergomi Kirendeltség Tájékoztató a foglalkoztatás bővítési, munkahely teremtési és - megőrzési lehetőségekről Tatabánya, 2012. február 13.

Komárom-Esztergom Megyei Kormányhivatal Munkaügyi Központja Esztergomi Kirendeltség Tájékoztató a foglalkoztatás bővítési, munkahely teremtési és - megőrzési lehetőségekről Tatabánya, 2012. február 13.

Homicskó Árpád Olivér. Társadalombiztosítási és szociálpolitikai alapismeretek

Homicskó Árpád Olivér Társadalombiztosítási és szociálpolitikai alapismeretek Dr. Homicskó Árpád Olivér, PhD egyetemi docens Társadalombiztosítási és szociálpolitikai alapismeretek P a t r o c i n i u

Homicskó Árpád Olivér Társadalombiztosítási és szociálpolitikai alapismeretek Dr. Homicskó Árpád Olivér, PhD egyetemi docens Társadalombiztosítási és szociálpolitikai alapismeretek P a t r o c i n i u

Szociális hozzájárulási adó (Szocho.tv.)

") Szociális hozzájárulási adó (Szocho.tv.) 2019. január 1-jétől új törvény, a 2018. évi LII. törvény szabályozza. Jelen összeállításunkban a 2018. december 31-ig hatályos 2011. évi CLVI. törvénytől [Eat.-tól]

Szociális hozzájárulási adó (Szocho.tv.) 2019. január 1-jétől új törvény, a 2018. évi LII. törvény szabályozza. Jelen összeállításunkban a 2018. december 31-ig hatályos 2011. évi CLVI. törvénytől [Eat.-tól]

Tájékoztató az egyszerűsített foglalkoztatás szabályairól (a augusztus 1. napjával hatályba lépő módosításokkal egységes szerkezetben)

") Tájékoztató az egyszerűsített foglalkoztatás szabályairól (a 2011. augusztus 1. napjával hatályba lépő módosításokkal egységes szerkezetben) A 2010. évi LXXV. törvény az egyszerűsített foglalkoztatásról

Tájékoztató az egyszerűsített foglalkoztatás szabályairól (a 2011. augusztus 1. napjával hatályba lépő módosításokkal egységes szerkezetben) A 2010. évi LXXV. törvény az egyszerűsített foglalkoztatásról

I. 2014. január 1-től életbe lépett, a MunBér14 programot érintő jogszabály-változások, hatásuk a programra

MUN v14.0130 Ez a verzió adatbázis módosításokat hajt végre, ezért először csak egyetlen munkahelyről szabad indítani (a windows tálcán se legyen letéve a program)! Ha ez a feltétel nem teljesül, a program

MUN v14.0130 Ez a verzió adatbázis módosításokat hajt végre, ezért először csak egyetlen munkahelyről szabad indítani (a windows tálcán se legyen letéve a program)! Ha ez a feltétel nem teljesül, a program

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Társadalombiztosítás 2014.

Társadalombiztosítás 2014. 2014. január 1-jétől a járuléktörvényben járulékalapok, járulékfizetés tekintetében csak annyi változás történt, hogy az elvárt járulékalapokat követő járulékfizetési modellek

Társadalombiztosítás 2014. 2014. január 1-jétől a járuléktörvényben járulékalapok, járulékfizetés tekintetében csak annyi változás történt, hogy az elvárt járulékalapokat követő járulékfizetési modellek

Az egészségkárosodás alapján ellátásban részesülők munkavállalása 2013

Az egészségkárosodás alapján ellátásban részesülők munkavállalása 2013 Lehet-e, és ha igen, milyen keresettel rokkantsági, rehabilitációs ellátásban, illetve egészségkárosodása alapján más ellátásban részesülő

Az egészségkárosodás alapján ellátásban részesülők munkavállalása 2013 Lehet-e, és ha igen, milyen keresettel rokkantsági, rehabilitációs ellátásban, illetve egészségkárosodása alapján más ellátásban részesülő

2015. július 01. napjától jogszabályváltozások történtek. az 1997. évi LXXXIII. törvényben. (Magyar Közlöny 2015. évi 84. száma)

") 2015. július 01. napjától jogszabályváltozások történtek az 1997. évi LXXXIII. törvényben (Magyar Közlöny 2015. évi 84. száma) A következő változások érintik a táppénz, a csecsemőgondozási díj, a gyermekgondozási

2015. július 01. napjától jogszabályváltozások történtek az 1997. évi LXXXIII. törvényben (Magyar Közlöny 2015. évi 84. száma) A következő változások érintik a táppénz, a csecsemőgondozási díj, a gyermekgondozási

VÁLTOZÁS PÉLDA A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIVONT SZEMÉLYI KÖR BŐVÜLÉSE A TÁRSADALOMBIZTOSÍTÁS FEDEZETI RENDSZERÉT ÉRINTŐ 2015.

A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIVONT SZEMÉLYI KÖR BŐVÜLÉSE A TÁRSADALOMBIZTOSÍTÁS FEDEZETI RENDSZERÉT ÉRINTŐ 2015. ÉVI VÁLTOZÁSOK Széll Zoltánné előadása A külföldi énekes, zenész, színész, bábművész,

A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIVONT SZEMÉLYI KÖR BŐVÜLÉSE A TÁRSADALOMBIZTOSÍTÁS FEDEZETI RENDSZERÉT ÉRINTŐ 2015. ÉVI VÁLTOZÁSOK Széll Zoltánné előadása A külföldi énekes, zenész, színész, bábművész,

A foglalkoztatást meghatározó fontosabb jogszabályok

A foglalkoztatást meghatározó fontosabb jogszabályok Dr. Benkei-Kovács Balázs Dr. Hegyi Halmos Nóra ELTE PPK Felnőttképzés-kutatási és Tudásmenedzsment Intézet A foglalkoztatást és a munkaerőpiac területét

A foglalkoztatást meghatározó fontosabb jogszabályok Dr. Benkei-Kovács Balázs Dr. Hegyi Halmos Nóra ELTE PPK Felnőttképzés-kutatási és Tudásmenedzsment Intézet A foglalkoztatást és a munkaerőpiac területét

Tájékoztató. I. Új igények

Tájékoztató A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvényben, valamint a végrehajtása tárgyában kiadott, a megváltozott munkaképességű

Tájékoztató A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvényben, valamint a végrehajtása tárgyában kiadott, a megváltozott munkaképességű

A TÁRSADALOMBIZTOSÍTÁS FEDEZETI

A TÁRSADALOMBIZTOSÍTÁS FEDEZETI RENDSZERÉT ÉRINTŐ 2015. ÉVI VÁLTOZÁSOK Széll Zoltánné előadása A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIVONT SZEMÉLYI KÖR BŐVÜLÉSE A külföldi énekes, zenész, színész, bábművész,

A TÁRSADALOMBIZTOSÍTÁS FEDEZETI RENDSZERÉT ÉRINTŐ 2015. ÉVI VÁLTOZÁSOK Széll Zoltánné előadása A BIZTOSÍTÁSI KÖTELEZETTSÉG ALÓL KIVONT SZEMÉLYI KÖR BŐVÜLÉSE A külföldi énekes, zenész, színész, bábművész,

[Az érintetteknek kérelmet benyújtani nem kell, a nyugdíjfolyósító szerv hivatalból jár el, de a továbbfolyósításról nem hoz külön döntést.

TÁJÉKOZTATÓ az egészségkárosodáson alapuló nyugellátásban és egyéb nyugdíjszerű szociális ellátásban részesülő személyek, valamint azok részére, akiknek az ügyében folyamatban van a hatósági eljárás Az

TÁJÉKOZTATÓ az egészségkárosodáson alapuló nyugellátásban és egyéb nyugdíjszerű szociális ellátásban részesülő személyek, valamint azok részére, akiknek az ügyében folyamatban van a hatósági eljárás Az

Társadalombiztosítási ügyintéző részszakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége. Társadalombiztosítási szakfeladatok

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-10/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 06. 09:15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-10/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. június 06. 09:15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban

2. oldal g) a tételes költségelszámolást választó, nemleges nyilatkozatot benyújtó őstermelő bevételének 4 százaléka után. (6) Az (1)-(5) bekezdésben

a tételes költségelszámolást választó, nemleges nyilatkozatot benyújtó őstermelő bevételének 4 százaléka után. (6) Az (1)-(5) bekezdésben") 1. oldal 2018. évi LII. törvény a szociális hozzájárulási adóról 1 Az Országgyűlés a gazdasági növekedés feltételeinek javítása és a gazdaság versenyképességének megőrzése, valamint a versenyképes adórendszer

1. oldal 2018. évi LII. törvény a szociális hozzájárulási adóról 1 Az Országgyűlés a gazdasági növekedés feltételeinek javítása és a gazdaság versenyképességének megőrzése, valamint a versenyképes adórendszer

Szociális és Munkaügyi Minisztérium

Szociális és Munkaügyi Minisztérium Előrehozott és csökkentett összegű előrehozott nyugdíj A korengedményes nyugdíj 1997. évi LXXXI. törvény a társadalombiztosítási nyugellátásról 181/1996.(XII.6.) Kormányrendelet

Szociális és Munkaügyi Minisztérium Előrehozott és csökkentett összegű előrehozott nyugdíj A korengedményes nyugdíj 1997. évi LXXXI. törvény a társadalombiztosítási nyugellátásról 181/1996.(XII.6.) Kormányrendelet